THE INFLUENCE OF FIRM SIZE AND LEVERAGE ON EARNING MANAGEMENT

(Case Study On The Agricultural Sector Which Is Listed In The Indonesia Stock Exchanges)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menyelesaikan Jenjang Sarjana (S1) Pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia

Disusun Oleh :

ROY HAMDANI SIMARMATA 21110121

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Nama Lengkap : Roy Hamdani Simarmata Tempat tanggal lahir : Cimahi, 13 April 1993

Agama : Kristen Protestan

Jenis Kelamin : Laki-Laki Kewarganegaraan : Indonesia

Alamat : Komp. Cilame Permai Jl.Perisai Blok E No. 1 Kec. Ngamprah Kab. Bandung Barat

DATA PENDIDIKAN

SDN Marga Jaya 1999-2004

SMPN 6 Cimahi 2004-2007

SMAN 3 Cimahi 2007-2010

ABSTRAK ... iii

ABSTRACK ... iv

MOTO ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Peneletian ... 8

1.4.1 Kegunaan Praktis ... 8

1.4.2 Kegunaan Akademis ... 8

HIPOTESIS ... 11

2.1 Kajian Pustaka ... 11

2.1.1 Ukuran Perusahaan ... 11

Pengertian Ukuran Perusahaan ... 11

2.1.2 Leverage ... 13

2.1.2.1 Tujuan dan Manfaat Rasio Hutang ... 14

2.1.3 Manajemen Laba ... 15

2.1.3.1 PengertianManajemen Laba ... 15

2.1.3.2 Bentuk Bentuk manajemen laba ... 17

2.1.3.3 Motivasi manajemen laba ... 19

2.1.3.4 Pendekatan Manajemen Laba ... 20

2.2 Kerangka Pemikiran ... 25

2.2.1 Pengaruh Ukuran Perusahaan Terhadap Manajemen Laba ... 27

2.2.2 Pengaruh Leverage Terhadap Manajemen Laba ... 28

2.3 Hasil Penelitian Sebelumnya... 29

2.4 Hipotesis ... 31

BAB III OBJEK DAN METODE PENELITIAN ... 33

3.1 Objek Penelitian ... 33

3.2.3.1 Sumber Data ... 39

3.2.3.2 Teknik Penentuan Data ... 40

3.2.4 Teknik Pengumpulan Data ... 44

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 45

3.2.5.1 Rancangan Analisis ... 45

3.2.5.2 Uji Hipotesis ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 60

4.1 Hasil Penelitian ... 60

4.1.1 Gambaran Umum Bursa Efek Indonesia ... 60

4.1.2 Struktur Organisasi Bursa Efek Indonesia ... 68

4.1.3 Uraian Tugas (Job Description) ... 70

4.1.4 Aktivitas Bursa Efek Indonesia ... 80

4.2 Pembahasan ... 81

4.2.1 Analisis Deskriptif ... 81

4.2.1.1 Perkembangan ukuran perusahaanpada Perusahaan Sektor Pertanian ... 81

4.2.1.2 Perkembangan Leverage pada Perusahaan Sektor Pertanian ... 84

4.2.2.2 Pengaruh Leverage Terhadap Manajemen Laba ... 100

4.2.2.4 Pengaruh ukuran perusahaan dan Leverage Terhadap Manajemen Laba ... 104

BABV KESIMPULAN DAN SARAN ... 108

5.1 Kesimpulan ... 108

5.2 Saran ... 109

DAFTAR PUSTAKA ... 111

LAMPIRAN ... 114

DAFTAR RIWAYAT HIDUP ... 132

DAFTAR TABEL Tabel 1.1 Waktu Penelitian ... 10

Tabel 2.1 Penelitian Terdahulu ... 29

Tabel 3.1 Operasional Variabel ... 38

Tabel 3.2 Perusahaan Yang Menjadi Populasi Sasaran Penelitian ... 41

Tabel 3.3 Kriteria Penentuan Sampel ... 42

Tabel 3.4 Perusahaan yang akan dijadikan Sampel ... 43

Tabel 4.4 Hasil Pengujian Asumsi Normalitas ... 95

Table 4.5 Hasil Pengujian Asumsi Multikolinieritas ... 97

Tabel 4.6 Hasil Pengujian Asumsi Heteroskedastisitas ... 98

Tabel 4.7 Nilai Durbin-Waston Untuk Uji Autokorelasi ... 98

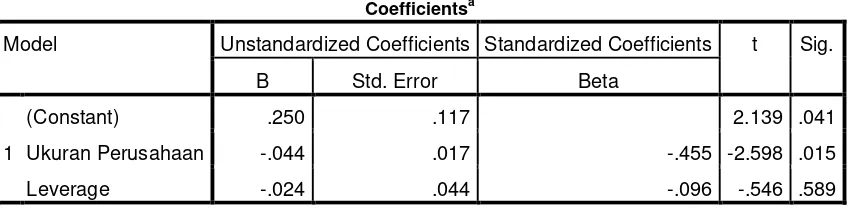

Tabel 4.8 Hasil Estimasi Model Regresi ... 100

Tabel 4.9 Koefisien Korelasi Pasrsial ukuran perusahaan dengan Manajemen laba ... 101

Tabel 4.10 Uji Parsial (Uji t) ... 102

Tabel 4.11 Koefisien Korelasi Parsial leverage dengan Manajemen laba ... 105

Tabel 4.12 Uji Parsial (Uji t) ... 106

Tabel 4.13 Korelasi dan Determinasi Berganda ... 109

Gambar 2.1 Pradiagma Penelitian ... 31

Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis secara Parsial ... 57

Gambar 3.2 Daerah Penerimaan dan Penolakan Hipotesis secara Simultan ... 59

Gambar 4.1 Grafik Data ukuran perusahaan ... 83

Gambar 4.2 Grafik Data Leverage ... 85

Gambar 4.3 Grafik Data Manajemen Laba ... 88

Gambar 4.4 Grafik Normal P.Plot (Asumsi Normalitas) ... 91

Gambar 4.5 Grafik Daerah Permintaan dan Penolakan Ho Pada Uji Parsial (Pengaruh Ukuran Perusahaan) ... 99

Gambar 4.6 Grafik Daerah Permintaan dan Penolakan Ho Pada Uji Parsial (Pengaruh Leverage) ... 103

Lampiran Nama Lampiran Hal

Lampiran 1 Surat Rekomendasi Penelitian dari Unikom ... 115

Lampiran 2 Kartu Bimbingan Skripsi ... 116

Lampiran 3 Lembar Revisi Usulan Penelitian ... 117

Lampiran 4 Surat Balasan ... 118

Lampiran 5 Perhitungan Ukuran Perusahaan ... 119

Lampiran 6 Perhitungan Leverage ... 120

Lampiran 7 Perhitungan Manajemen Laba ... 121

Agnes Utari Widyaningdyah, 2001. Analisis Faktor-Faktor yang berpengaruh terhadap Earnings Management pada Perusahaan Go Public Di indonesia. Jurnal Akuntansi & Keuangan Vol. 3

Ahmad Riahi Belkoui, 2007. Teori Akuntansi Edisi 5 Buku 2 Jakarta : Salemba Empat

Arri Wiryadi, Nurzi Sebrina. 2013 Pengaruh Asimetri Informasi, kualitas audit dan struktur kepemilikan terhadap manajemen laba.

Bodie, Z., Kane, A., & Marcus, A. J. (2008). Investments (7th Edition ed.). New York: McGraw-Hill.

Dian Agustia. 2013. Pengaruh Faktor Good Corporate Governance, Free Cash Flow, dan Leverage terhadap Manajemen Laba. Jurnal Akuntansi dan Keuangan, Vol. 15 No.1, 27-42 (ISSN 2338-8137)

Dini., Masodah. 2011. Pengaruh Asimetri Informasi, Struktur Kepemilikan Manajerial, dan Leverage terhadap Praktik Manajemen Laba dalam Industri Perbankan Di Indonesia. Proceeding PESAT Universitas Gunadarma Vol 4 ISSN 1858-2559

Harahap, Sofyan Syafri. 2005. Analisis Kritis atas Laporan Keuangan. Jakarta: PT RajaGrafindo Persada.

Harahap, Sofyan Syafri, (2007), Teori Akuntansi, ed Revisi, Pt Grafindo Persada, Jakarta

Husein Umar. 2002. Metode Riset Bisnis. Jakarta PT.Gramedia Pustaka Utama, Indra Satya Prasavita Amertha. 2013. Pengaruh Return On Asset pada Praktik

manajemen laba dengan moderasi Corporate Governance. E-Jurnal Akuntansi Universitas Udayana 4.2 ISSN 2302-8556

Kieso, D.E., J.J. Weigandt, dan T.D. Warfield. 2011. Intermediate Accounting IFRS Edition. Hoboken Willey

Lukman Syamsuddin 2002. Manajemen Keuangan Perusahaan : Konsep dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan., Raja Grafindo Prada, Jakarta

Mahendra taufiq dan P Basuki. 2013. Analisis pengaruh tata kelola Perusahaan terhadap Manajemen Laba. Diponegoro journal of accounting vol 2 nomer 2, ISSN 2337-3806

M. Hanafi. (2004) Manajemen Keuangan, Edisi 2004/2005. Yogyakarta: BPPF. Martono dan Agus Harjito., 2005., Manajemen Keuangan. Yogyakarta : EKONISIA Ompusunggu dan I.R.Bawono.2007.“Pengaruh Partisipasi Anggaran dan Job

Relevant Information (JRI) terhadap Informasi Asimetris”.Jurnal Akuntansi dan Keuangan Sektor Publik,Vol.08,No.01,Februari 2007

Rahmawati. 2006. Pengaruh Asimetri Informasi terhadap Praktik Manajemen Laba pada perusahaan perbankan Publik yang terdaftar di Bursa Efek Jakarta. Simposium Nasional Akuntansi 9 Padang. 1-28.

Regina Reizky Ifone. 2012. Pengaruh Asimetri Informasi dan manajemen laba terhadap Cost of equity capital pada perusahaan real estate yang terdaftar di bursa efek indonesia. Jurnal ilmiah mahasiswa akuntansi - Vol 1

Rina dan Aprilia. 2011. Pengaruh ASIMETRI INFORMASI DAN UKURAN PERUSAHAAN TERHADAP MANAJEMEN LABA PADA PERUSAHAAN FOOD AND BEVERAGES YANG GO PUBLIC DI BEI. The Indonesia Accounting Review Volume 1. No 2, ISSN 2086-3802

Said Kelana Aswani,2005. Riset Keuangan : Pengujian Pengujian Empiris. Jakarta: Gramedia Pustaka Utama

Sri Sulistyanto 2008. Manajemen Laba : Teori dan Empiris. Jakarta : PT. Grasindo

Tatang Ary Gumianti, (2000) Earning Management: Suatu Telaah Pustaka

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

Widjaja 2004. Pengaruh Profitabilitas terhadap manajemen Laba ISSN 2806-3812 Wiwik Tiswiyanti, Dewi Fitriyani dan Wiralestari. 2012. Analisis pengaruh komisaris

independen, Komite Audit dan Kepemilikan Intitusional terhadap manajemen laba. Jurnal Penelitian Universitas Jambi Seri Humaniora vol 14 no 1 ISSN 0852-835

Zumrotun Nafiah. 2013. Manajemen Laba ditinjau dari sudut pandang praktisi dan akademisi. Jurnal STIE Semarang VOL 5, NO 2 (ISSN : 2252-7826)

http://www.tempo.co/read/news/2009/09/17/087198536/Kasus-Laba-Waskita-Belum-Ada-Unsur-Pidana

http://www.hukumonline.com/berita/baca/hol18207/garagara-informasi-tak-benar-bapepam-denda-pt-agis

http://www.tempo.co/read/news/2006/06/19/05679113/Kasus-Great-River-ke-Kejaksaan

http://akuntanonline.com/showdetail.php?mod=art&id=876&t=Kaji%20Ulang,%20T emuan%20Rekayasa%20Akuntansi%20%20di%20BUMN&kat=Auditing

www.idx.co.id

anugerah-Nya, sehingga saya dapat menyelesaikan Penelitian yang berjudul:

“PENGARUH UKURAN PERUSAHAAN DAN LEVERAGE TERHADAP MANAJEMEN LABA”. Penelitian ini diajukan untuk memenuhi salah satu syarat ujian sidang pada program studi akuntansi fakultas ekonomi, universitas komputer Indonesia.

Peneliti menyadari bahwa tulisan ini jauh dari kesempurnaan, karena keterbatasan baik dari segi waktu, biaya maupun ilmu. Namun peneliti mencoba untuk memaksimalkannya dengan segala kemampuan yang dimiliki. Selain itu, peneliti berkeyakinan bahwa penelitian ini tidak mungkin terselesaikan tanpa adanya bantuan do’a dan dukungan serta petunjuk dari berbagai pihak, untuk itu peneliti ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Kedua orang tua tercinta, dan adik terima kasih atas do’a dan kasih sayangmu

selalu menjadi kekuatan dan motivasi bagi peneliti dalam menyusun usulan penelitian ini, semoga anakmu ini dapat menjadi kebanggaan keluarga.

2. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc.,selaku Rektor Universitas Komputer

Indonesia.

3. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic selaku Dekan Fakultas Ekonomi

ilmu yang telah diberikan kepada peneliti.

6. Wati Aris Astuti, S.E., M.Si., selaku Dosen Wali Program Studi Akuntansi

kelas Ak 3.

7. Sahabatku Buddy Hendrawan, dan Ade Joko Budiono atas dukungan, kebersamaan, saran dan telah memberikan semangat dalam menyelesaikan laporan ini. Serta untuk teman-teman Ak 3 terimakasih atas kebersamaannya. 8. Semua pihak yang telah membantu dalam pembuatan usulan penelitian ini

yang tidak mungkin penulis sebutkan satu persatu.

Semoga semua bantuan, bimbingan, dan dorongan yang telah diberikan kepada penulis senantiasa mendapat imbalan dari Tuhan yang maha kuasa. Amien. Akhir kata semoga penelitian ini dapat memenuhi harapan dan bermanfaat bagi yang memerlukannya dan segala kelapangan hati penulis menerima segala saran dan kritik terhadap penulisan penelitian ini untuk perbaikan selanjutnya.

Bandung, Juli 2014 Peneliti

2.1.KAJIAN PUSTAKA 2.1.1.Ukuran Perusahaan

2.1.1.1. Pengertian Ukuran Perusahaan

Menurut Machfoedz (1994) Ukuran perusahaan paling banyak digunakan untuk menggambarkan karakteristik suatu perusahaan. Untuk menilai suatu perusahaan bisa didasarkan pada jumlah aktiva, jumlah tenaga kerja, volume penjualan, dan nilai kapitalisasi pasar.

Menurut Agnes Sawir (2004 : 102) ukuran perusahaan dinyatakan sebagai determinan dari struktur keuangan dalam hampir setiap studi dan untuk sejumlah alasan berbeda. Pertama, ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana dari pasar modal. Perusahaan kecil umumnya kekurangan akses ke pasar modal yang terorganisir, baik untuk obligasi maupun saham. Meskipun mereka mempunyai akses, biaya peluncuran dari penjualan sejumlah kecil sekuritas dapat dilakukan, sekuritas perusahaan kecil mungkin kurang dapat dipasarkan sehingga membutuhkan penentuan harga sedemikian rupa agar investor memperoleh hasil yang memberikan return lebih tinggi secara signifikan.

yang ditawarkan oleh perusahaan kecil. Semakin besar jumlah uang yang terlibat, semakin besar kemungkinan pembuatan kontrak yang dirancang sesuai dengan preferensi kedua belah pihak sebagai ganti penggunaan kontrak standar utang.

Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return membuat perusahaan yang lebih besar dapat memperoleh lebih banyak laba. Akhirnya, ukuran diikuti oleh karakteristik lain yang mempengaruhi struktur keuangan, yaitu perusahaan kecil sering tidak mempunyai staf khusus, tidak menggunakan rencana keuangan, dan tidak mengembangkan sistem akuntansi mereka menjadi suatu sistem informasi manajemen.

Menurut Said Kelana Aswani (2005 : 274) ukuran perusahaan merupakan variabel kontrol yang dipertimbangkan dalam banyak penelitian keuangan. Hal ini disebabkan dengan banyaknya keputusan atau hasil keuangan dipengaruhi oleh ukuran perusahaan secara umum biasanya ukuran perusahaan diproksi dengan total aset. Karenanya nilai total aset biasanya sangat besar dibanding dengan variabel keuangan lainnya.

Dari pengertian diatas dapat dikatakan bahwa Ukuran Perusahaan adalah variabel yang digunakan untuk menggambarkan karakteristik suatu perusahaan.

Menurut Harahap (2002:307) dalam menganalisis ukuran perusahaan dapat dirumuskan sebagai berikut :

Ukuran Perusahaan dihitung menggunakan Logaritma dari total asset. Hal ini dikarenakan besarnya total aktiva masing-masing perusahaan berbeda bahkan mempunyai selisih yang besar, sehingga dapat menyebabkan nilai yang ekstrim, untuk menghindari data yang tidak normal tersebut maka total asset perlu di logaritma kan. Total asset diperoleh dari laporan posisi keuangan.

2.1.2 Leverage

Menurut Lukman Syamsuddin (2002:89) mendefinisikan leverage adalah sebagai berikut :

“Leverage biasanya dipergunakan untuk menggambarkan kemampuan

perusahaan untuk menggunaan aktiva atau dana yang mempunyai beban tetap untuk memperbesar tingkat penghasilan bagi pemilik perusahaan”.

Menurut Martono dan Agus Harjito (2005:53) mendefinisikan leverage ratio adalah sebagai berikut :

“Leverage adalah rasio yang mengukur seberapa jauh perusahaan menggunakan dana dari hutang (pinjaman).”

Menurut Sri Sulistyanto (2008:189) mendefinisikan leverage adalah sebagai berikut : “leverage merupakan rasio antara total kewajiban dengan total asset. Semakin

besar rasioleverage,berarti semakin tinggi utang perusahaan”.

Menurut Kasmir (2009:113) mendefinisikan leverage adalah sebagai berikut :

“rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk

Menurut Irham Fahmi (2011:62) mendefinisikan leverage adalah sebagai berikut : “rasio leverage adalah mengukur seberapa besar perusahaan dibiayai dengan hutang”.

Dari pengertian diatas dapat dikatakan bahwaLeverage adalah rasio yang mengukur sejauh mana perusahaan menggunakan dana dari hutang.

2.1.2.1 Tujuan dan Manfaat Rasio Hutang (Leverage)

Menurut Kasmir (2010:153-154) tujuan perusahaan dengan menggunakan rasio hutang (leverage) yakni:

1. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak lainnya (kreditor).

2. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga)

3. Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal

4. Untuk menilai seberapa besar aktiva perusahaan dibiayai oleh hutang.

5. Untuk menilai seberapa besar pengaruh utang perusahaan terhadap pengelolaan aktiva.

6. Untuk menilai atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka pendek

7. Untuk menilai berapa dana pinjaman yang segera akan ditagih, terdapat sekian kalinya modal sendiri yang dimiliki.

Sementara itu, manfaat rasio solvabilitas atau Leverage ratio adalah :

1. Untuk menganalisis kemampuan posisi perusahaan terhadap kewajiban kepada pihak lainnya.

2. Untuk menganalisis kemampuan perusahaan memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga).

3. Untuk menganalisis keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

4. Untuk menganalisis seberapa besar aktiva perusahaan dibiayai oleh hutang. 5. Untuk menganalisis seberapa besar utang perusahaan berpengaruh terhadap

6. Untuk menganalisis atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

7. Untuk menganalisis berapa dana pinjaman yang segera akan ditagih ada terdapat sekian kalinya modal sendiri.

2.1.2.2 Indikator Leverage

Menurut Kasmir (2010:156) secara umum jumlah leverage dapat diukur dengan formula sebagai berikut:

Keterangan :

Rasio Leverage yang digunakan adalah Debt to Asset ratio, yaitu perbandingan total hutang (hutang jangka pendek dan hutang jangka panjang) dengan total aset yang dimiliki perusahaan pada akhir tahun. Total hutang dan total aset diperoleh dari laporan posisi keuangan.

2.1.3 Manajemen Laba

Menurut Islahuzzaman (2012:257) mendefinisikan Manajemen Laba adalah sebagai berikut :

“Manajemen Laba adalah proses penyusunan laporan keuangan bagi pihak eksternal sehingga dapat meratakan, menaikkan dan menurunkan laporan laba, dimana manajemen dapat menggunakan kelonggaran penggunaan metode akuntansi.”

Menurut Scott (2006:344) mendefinisikan manajemen laba adalah sebagai berikut :

“Manajemen Laba merupakan suatu tindakan manajer yang memilih kebijakan akuntansi untuk mencapai beberapa tujuan yang spesifik dan kebijakan akuntansi yang dimaksud adalah penggunaan accrual dalam menyusun laporan keuangan”.

Menurut Kieso (2011: 145) mendefinisikan manajemen laba sebagai berikut:

“Earning management is often defined as the planned timing of revenues,

expenses, gains, and losses to smooth out bumps in earnings”.

Menurut Sri Sulistyanto (2008:6) Mendefinisikan Manajemen Laba Sebagai berikut:

“Manajemen laba adalah upaya manajer perusahaan untuk mengintervensi atau mempengaruhi informasi-informasi dalam laporan keuangan dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan”.

Menurut Schiper dalam Tatang (2001) Pengertian Manajemen Laba adalah sebagai berikut :

“Manajemen Laba adalah suatu intervensi yang sengaja dilakukan dengan

maksud tertentu terhadap proses pelaporan keuangan eksternal untuk memperoleh beberapa keuntungan pribadi”.

Menurut Widjaja (2004), Manajemen laba adalah :

Dari pengertian diatas dapat dikatakan bahwa manajemen laba adalah suatu penyusunan laporan yang sengaja dilakukan oleh manajemen yang ditujukan pada pihak eksternal dengan cara meratakan, menaikkan dan menurunkan laporan laba untuk memperoleh beberapa keuntungan pribadi.

2.1.3.2 Bentuk-Bentuk Manajemen laba

Menurut Sri Sulistyanto (2008:33) ada beberapa bentuk rekayasa laba yang sering dilakukan pihak manajemen agar laba yang dilaporkan sesuai dengan yang dikehendaki, yaitu:

“1. Taking a Bath 2. Income Minimization 3. Income Maximization 4. Income Smoothing

5. Timing Revenue and Expense Recognition”.

Penjelasan dari bentuk-bentuk manajemen laba diatas adalah sebagai berikut:

1. Taking a Bath

2. Income Minimization

Cara ini hampir sama dengan taking a bath namun tidak ekstrim. Cara ini dilakukan pada saat profitabilitas perusahaan sangat tinggi dengan maksud mengurangi kemungkinan munculnya biaya politis. Kebijakan yang diambil dapat berupa penghapusan barang modal dan aktiva tidak berwujud, pembebanan pengeluaran iklan, serta pembebanan biaya riset.

3. Income Maximization

Maksimalisasi laba bertujuan untuk memperoleh bonus yang lebih besar. Selain itu tindakan ini juga bisa dilakukan untuk menghindari pelanggaran terhadap kontrak hutang jangka panjang.

4. Income Smoothing

Perusahaan cenderung lebih memilih untuk melaporkan trend pertumbuhan laba yang stabil dari pada perubahan laba yang meningkat atau menurun secara drastis. Perataan laba dapat dicapai dengan suatu ketentuan yang tinggi untuk hutang dan bertentangan dengan nilai asset pada tahun yang baik sehingga ketentuan itu dapat dikurangi. Hal ini dapat mempengaruhi laba yang dilaporkan pada masa yang buruk.

5. Timing Revenue and Expense Recognition

2.1.3.3 Motivasi Manajemen Laba

Sri Sulistyanto (2008:63) mengemukakan beberapa motivasi terjadinya manajemen laba:

”1. Bonus Scheme Hypothesis

2. Contracting Incentive 3. Political Motivation 4. Taxation Motivation

5. Incentive Chief Executive Officer (CEO)

6. Initial Public Offering (IPO”

Penjelasan dari motivasi terjadinya manajemen laba diatas adalah sebagaiberikut: 1. Bonus Scheme Hypothesis

Kompensasi (bonus) yang didasarkan pada besarnya laba yang dilaporkan akan memotivasi manajemen untuk memilih prosedur akuntansi yang meningkatkan keuntungan yang dilaporkan demi memaksimalkan bonus mereka. Bonus minimal hanya akan dibagikan jika laba mencapai target laba minimal tertentu dan bonus maksimal dibagikan jika laba mencapai nilai tertentu atau lebih besar.

2. Contracting Incentive

biaya yang tinggi sehingga manajer perusahaan berharap untuk menghindarinya. Jadi manajemen laba dapat muncul sebagai alat untuk mengurangi kemungkinan pelanggaran perjanjian dalam kontrak hutang. 3. Political Motivation

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada perusahaan publik. Perusahaan cenderung mengurangi laba yang dilaporkan karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

4. Taxation Motivation

Perpajakan merupakan motivasi yang paling jelas untuk melakukan manajemen laba. Manajemen berusaha untuk mengatur labanya agar pembayaran pajak lebih rendah dari yang seharusnya sehingga didapat penghematan pajak.

5. Incentive Chief Executive Officer (CEO)

CEO yang mendekati masa pensiun akan cenderung menaikan pendapatan untuk meningkatkan bonus mereka. Dan jika kinerja perusahaan buruk, mereka akan memaksimalkan pendapatan agar tidak diberhentikan.

6. Initial Public Offering (IPO)

2.1.2.3 Pendekatan Manajemen Laba

Pada umumnya pendeteksian manajemen laba dapat dilakukan dengan menggunakan pendekatan accruals. Pendekatan ini akan menggunakan pengukuran berbasis akrial (accrual based measures)dalam mendeteksi ada tidaknya manipulasi. Menurut Sri Sulistyanto, 2008:211 yaitu:

1. Model berbasis Aggregate Accrual

Model berbasis Aggregate Accrual yaitu Model yang digunakan untuk mendeteksi aktivitas rekayasa ini dengan menggunakan discertionary accrual Sebagai proksi manajemen laba.

2. Model Berbasis Spesific Accruals

Model Berbasis Spesific Accruals yaitu pendekatan yang menghitung akrual sebagai proksi manajemen laba dengan menggunakan item atau komponen laporan keuangan tertentu dari industri tertentu, misalnya piutang tak tertagih dari sektor industri tertentu atau cadangan kerugian piutang dari industri asuransi. 3. Model Berbasis Distribution Of Earning After Management

Pendekatan ini dikembangkan dengan melakukan pengujian secara statistik terhadap komponen-komponen laba untuk mendeteksi faktor-faktor yang mempengaruhi pergerakan laba.

2.1.2.4 Indikator Manajemen Laba

TA = NI - CFO

proksi karena merupakan komponen yang dapat dimanipulasi oleh manajer seperti penjualan kredit.

discretionary accrual dapat dihitung melalui beberapa langkah sebagai berikut : 1. terlebih dahulu akan mengukur total akrual. Secara sistematis, total accruals

untuk periode tes dapat dinyatakan dengan persamaan sebagai berikut :

keterangan : TA = total akrual NI =Laba bersih

CFO =Arus Kas Dari Operasi

Nilai total akrual diperoleh dari selisih antara Laba Bersih dan Arus kas dari operasi. Laba bersih diperoleh dari laporan laba rugi dan arus kas dari operasi diperoleh dari laporan arus kas.

2. Menentukan Nilai ΔSales dan ΔREC. ΔSales = Penjualan Tahun t – Penjualan t-1 ΔREC = Piutang t – Piutang t-1

ΔSales diperoleh dari selisih penjualan tahun tes dengan penjualan tahun

3. Menentukan Parameter β1 β2 β3.

β1 β2 β3 yang dihitung dengan persamaan regresi linear berganda yang berbasis

Ordinary least square (OLS) sebagai berikut:

Keterangan:

TA/Ait-1 = Total Akrual/total aset tahun sebelumnya

1/ Ait-1 = 1/ total aset tahun sebelumnya

ΔSalesit/Ait-1 = Perubahan Penjualan/ total aset tahun sebelumnya

PPEit/ Ait-1 = Aset tidak lancar/ total aset tahun sebelumnya

Untuk mendapatkan β1 β2 β3 yang diperoleh dari hasil regresi TA/Ait-1 digunakan

sebagai variabel Y, 1/Ait-1 digunakan sebagai variabel X1, ΔSales/Ait-1 digunakan

sebagai variabel X2 dan PPEit/ Ait-1 digunakan sebagai variabel X3.

4. Setelah mendapatkan nilai β1 β2 β3, langkah selanjutnya adalah menghitung

Nondiscretionary accrual. Nondiscretionary accrual akan diukur dengan menggunakan persamaan :

dimana :

NDAit = Nondiscretionary Accrual perusahaan pada periode t β1β2β3 = Koefisien regresi

Ait-1 = Total Asset tahun sebelumnya ΔSales = Perubahan Penjualan t-1 ke tahun t

ΔREC = Perubahan Piutang dati tahun t-1 ke tahun t PPEit = Aset tetap pada perusahaan i pada periode t

NDAit= β1(1/Ait-1) + β2(ΔSales/Ait-1–ΔREC/Ait-1) + β3(PPEit/Ait-1)

5. Setelah mendapat nilai Nondiscretionary accrual maka discretionary accrual (DAC) dihitung dengan cara mengurangkan TA/Ait-1 terhadap NDAit dengan

rumus sebagai berikut :

Keterangan :

DAC = Discretionary accrual

TA/Ait-1 = total akrual/total Asset tahun Sebelumnya NDAit = Nondiscretionary accrual

Di dalam melakukan pendeteksian adanya manipulasi laba, pada umumnya akan ditemukan dua jenis discretionary accruals, yaitu discretionary accruals positif dan negatif Saiful (2004) yang dikutip oleh Tatang (2001) discretionary accruals positif mencerminkan manipulasi yang dilakukan manajer dengan pola income increasing, sedangkan negatif akan menunjukkan manipulasi income decreasing. Bentuk bentuk discreationary accruals tersebut disesuaikan dengan motivasi yang dilakukan oleh manajemen. Misalnya apabila manajemen bermaksud untuk memaksimalkan bonus, jika ditemukan nilai discretionary accrualspositif maka manajemen melakukan manipulasi laba dengan pola income increasing.

Menurut Sri Sulistyanto (2008:165) yang mengatakan bahwa secara empiris nilai discretionary accrual bisa nol, positif, atau negatif. Hal ini mengindikasikan bahwa perusahaan selalu melakukan manajemen laba dalam melakukan dan menyusun informasi keuangannya. nilai positif menunjukkan bahwa manajemen laba

dilakukan dengan pola penaikkan laba (Income increasing), sedangkan nilai negative menunjukkan manajemen laba dengan pola penurunan laba (income decreasing).

2.2 KERANGKA PEMIKIRAN

Kerangka pemikiran merupakan suatu model konseptual tentang bagaimana teori yang berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah riset (Umar, 2002:242)

Laporan keuangan juga merupakan output akhir dari sekian panjang transaksi bisnis yang terjadi dalam sebuah entitas atau perusahaan. Laporan ini memuat kondisi ekonomi perusahaan, yang dapat dijadikan media komunikasi bisnis oleh intern perusaahaan kepada pihak ekstern perusahaan. Komponen laporan keuangan yang lengkap terdiri dari laporan posisi keuangan, laporan laba rugi komprehensif, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan (PSAK No. 1 Revisi 2009).

Menurut Scoot (2003) Dalam hal pelaporan keuangan, manajer dapat melakukan manajemen laba (earnings management) untuk menyesatkan pemilik (pemegang saham) mengenai kinerja ekonomi perusahaan. Masih menurut Scoot (2003) Tindakan earnings management telah memunculkan dalam beberapa kasus skandal pelaporan akuntansi. Salah satu bentuk upaya manajer dalam melakukan manajemen laba adalah dengan cara income smoothing yaitu pihak manajemen dengan sengaja menurunkan dan meningkatkan laba untuk mengurangi gejolak dalam laporan laba, sehingga perusahaan terlihat stabil atau tidak beresiko tinggi (Scoot, 2003).

Menurut Rina dan Aprilia (2012) ukuran perusahaan mempengaruhi manajemen laba dikarenakan adanya anggapan manajer selama ini masih percaya bahwa para pemakai lapoan keuangan masih mendasarkan penilaiannya mengenai perushaan pada nilai total aktiva. Rina dan Aprilia (2012) juga menambahkan bahwa para manajer yang mengelola perusahaan besar akan termotivasi untuk melakukan tindakan tersebut dengan tujuan untuk menimbulkan kesan yang lebih baik mengenai perusahaannya kepada para pemakai laporan keuangan.

perusahaan yang mempunyai rasio leverage yang tinggi, berarti proporsi hutangnya lebih tinggi dibandingkan dengan proporsi aktivanya akan cenderung melakukan manipulasi dalam bentuk manajemen laba.

2.2.1 Pengaruh Ukuran Perusahaan terhadap Manajemen Laba

Menurut Sri Sulistyanto (2007:208) perusahaan besar akan lebih diperhatikan oleh pihak luar dibandingkan perusahaan-perusahaan yang lebih kecil. Para manager yang mengelola perusahaan besar tidak termotivasi untuk melakukan rekayasa dalam laporan keuangannya dan memilih untuk mengutamakan kepentingan pemegang saham, sedangkan perusahaan kecil lebih leluasa untuk mengubah laporan keuangannya karena kurangnya perhatian dari pihak luar.

Sedangkan menurut Silvia dan Siddharta (2005) menyatakan bahwa Ukuran Perusahaan diduga mampu mempengaruhi besaran pengelolaan laba perusahaan, dimana jika pengelolaan laba tersebut oportunis maka semakin besar perusahaan semakin kecil pengelolaan laba tapi jika pengelolaan laba efisien maka semakin besar ukuran perusahaan semakin tinggi pengelolaan labanya.

2.2.2 Pengaruh Leverage terhadap Manajemen Laba

Sri Sulistyanto (2008:63) menyatakan bahwa praktik perataan laba yang merupakan salah satu bentuk manajemen laba sering dilakukan oleh perusahaan ketika mereka menghadapi paksaaan dari kreditor dengan cara mengubah metode akuntansinya. Semakin besarnya rasio leverage mengakibatkan resiko yang ditanggung oleh pemilik modal juga akan semakin meningkat.

M.Hanafi (2004:333) juga menyatakan bahwa leverage yang tinggi akan menyebabkan nilai pembiayaan yang juga tinggi dengan tujuan untuk mempertahankan kinerja jangka panjang. Dengan kinerja tersebut, diharapkan kreditur juga akan tetap memiliki kepercayaan terhadap manajemen perusahaan. Dengan demikian, hal tersebut dapat menyuburkan perilaku opportunistic pihak manajemen terhadap laporan keuangan dengan cara melakukan manajemen laba.

Achmad et al.(2007) menunjukkan bahwa peningkatan motivasi perjanjian hutang (debt covenant) meningkatkan praktik manajemen laba.Dalam teori keagenan yang dinyatakan oleh Watts dan Zimmerman dalam Dian (2013) menyatakan bahwa semakin dekat perusahaan dengan pelanggaran perjanjian utang yang berbasis akuntansi, lebih memungkinkan manajer perusahaan untuk memilih prosedur akuntansi yang memindahkan laba yang dilaporkan dari periode masa datang ke periode saat ini.

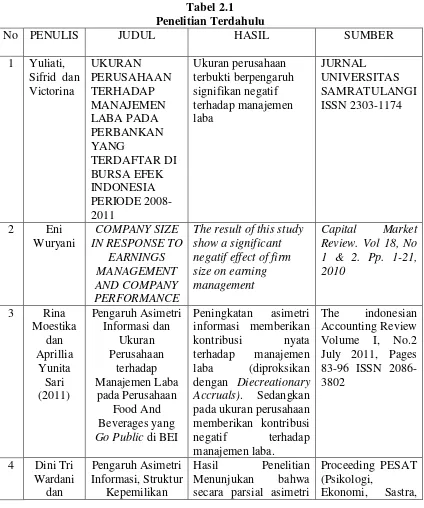

2.2.1 Penelitian Sebelumnya

Adapun tabel yang menjelaskan mengenai perbedaan dan perbandingan penelitian dengan penelitian terdahulu yaitu seperti dibawah ini:

Tabel 2.1

The result of this study show a significant secara parsial asimetri

Proceeding PESAT (Psikologi,

Masodah Manajerial, dan

informasi dan leverage berpengaruh signifikan

Arsitektur & Sipil Univ.Gunadarma dan profitabilitas tidak berpengaruh terhadap

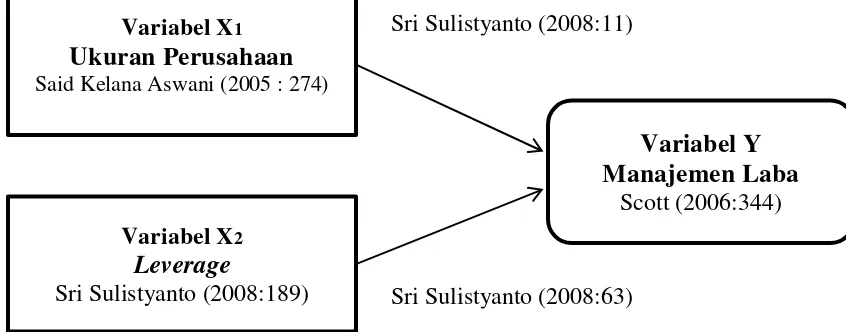

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

Kata hipotesis berasal dari kata “hipo” yang artinya lemah dan “tesis” berarti

pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah, disebut demikian karena masih berupa dugaan yang belum teruji kebenarannya.

Menurut Sugiyono (2011:64), hipotesis penelitian adalah:

“Penelitian yang menggunakan pendekatan kuantitatif yaitu data ststistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telahterkumpul sebagaimana adanya. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”.

Maka dapat disimpulkan bahwa hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris.

Variabel X1

Ukuran Perusahaan

Said Kelana Aswani (2005 : 274)

Variabel X2 Leverage

Sri Sulistyanto (2008:189)

Variabel Y Manajemen Laba

Scott (2006:344) Sri Sulistyanto (2008:11)

Bedasarkan kerangka pemikiran di atas, maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut: H1: Ukuran Perusahaan berpengaruh terhadap manajemen laba.

H2: Leverage berpengaruh terhadap manajemen laba.

3.1 Objek Penelitian

Menurut Husein Umar (2005:303) menjelaskan bahwa “Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan dengan hal-hal lain yang dianggap perlu”.

Penjelasan objek penelitian menurut Sugiyono (2010:410) yaitu :

“Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan studi pendahuluan terlebih dahulu pada objek yang akan diteliti. Jangan sampai terjadi membuat rancangan penelitian dilakukan dibelakang meja, dan tanpa mengetahui terlebih dahulu permasalahan yang ada di objek penelitian”. Objek dari penelitian adalah Ukuran Perusahaan, Leverage dan Manajemen Laba.

3.2 Metode Penelitian

Pengertian metode penelitian menurut Umi Narimawati (2008:127) adalah cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu.

permasalahan menjadi satu jawaban dengan aturan-aturan yang telah ditetapkan secara sistematis.

Menurut Moch. Nasir (2005:54) Metode deskriptif adalah suatu metode dalam meneliti ststus kelompok manusia, suatu objek, suatu set kondisi, suatu system, pemikiran, atau pun suatu kel as peristiwa pada masa sekarang.

Metode deskriptif digunakan untuk menggambarkan rumusan masalah satu sampai tiga. Data yang dibutuhkan adalah data yang sesuai dengan masalah masalah yang ada sesuai dengan tujuan penelitian, sehingga data dapat dikumpulkan, dianalisis, dan ditarik kesimpulan dengan teori-teori yang telah dipelajari.

Sedangkan menurut Mashuri (2009:45) pengertian metode verifikatif adalah sebagai berikut :

“Metode Verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalh yang serupa dengan kehidupan”.

3.2.1 Desain Penelitian

Desain penelitian adalah rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian.

1. Menetetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian yaitu Pengaruh Ukuran Perusahaan dan Leverage terhadap Manajemen Laba.

2. Mengidentifikasi Permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori; 6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian

Berdasarkan penjelasan diatas, maka desain dari penelitian ini adalah sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian yaitu Pengaruh Ukuran Perusahaan dan Leverage terhadap Manajemen Laba

2. Mengidentifikasi Permasalahan yang terjadi.

1. Adanya dugaan bahwa direksi periode sebelumnya melakukan rekayasa keuangan sejak tahun buku 2004-2008 dengan memasukan proyeksi pendapatan multitahun ke depan sebagai pendapatan tertentu 2. Adanya penggelembungan dana pada PT.Great River yang diduga

karena kesulitan membayar hutang-hutangnya.

3. Adanya rekayasa akuntansi pada perusahaan-perusahaan besar saat terjadi pelemahan nilai rupiah.

4. Adanya rekayasa akuntansi di BUMN dengan tujuan meningkatkan laba supaya mendapatkan bonus lebih besar.

3. Menetapkan Rumusan Masalah

Berdasarkan pengidentifikasian masalah maka peneliti merumuskan masalah sebagai berikut:

1. Seberapa besar pengaruh Ukuran Perusahaan terhadap Manajemen Laba

2. Seberapa besar pengaruh Leverage terhadap manajemen Laba.

3. Seberapa besar pengaruh Ukuran Perusahaan dan Leverage terhadap Manajemen Laba.

4. Menetapkan tujuan penelitian;

Sesuai dengan latar belakang dan maksud yang telah diuraikan, penelitian ini memiliki tujuan antara lain :

2. Untuk mengetahui seberapa besar pengaruh Leverage terhadap Manajemen Laba.

3. Untuk mengetahui seberapa besar pengaruh Ukuran Perusahaan dan Leverage terhadap Manajemen Laba.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian

yang digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data; 8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

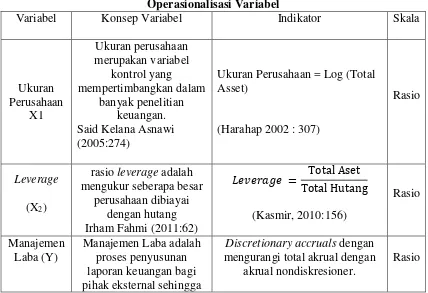

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel merupakan proses penguraian variabel kedalam suvariabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor.

variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya.

Menurut Jonathan Sarwono (2006:67) menjelaskan bahwa “variabel harus didefinisikan secara operasional agar mudah dicari hubungannya antara satu variabel dengan variabel lainnya dan pengukurannya”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator serta skala dari variable-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian mengenai Ukuran Perusahaan dan Laverage terhadap manajemen laba, maka operasionalisasi variabel penelitian dapat disajikan dalam Tabel 3.2.

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Ukuran

Ukuran Perusahaan = Log (Total Asset)

(Harahap 2002 : 307)

Rasio

Leverage

(X2)

dapat meratakan, menaikkan dan menurunkan pelaporan laba, dimana manajemen

dapat menggunakan kelonggaran penggunaan

metode akuntansi (Islahuzzaman 2012:257)

DAC = TA/Ait-1 - NDAit

Komponen yang digunakan : laba bersih, arus kas operasi, total asset, penjualan bersih, asset tetap

dan piutang.

(Sri Sulistyanto 2008:165)

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Data-data yang digunakan penulis dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh secara tidak langsung atau melalui media perantara. Data tersebut bersifat kuantitatif mengenai laporan keuangan tahunan Adapun sumber data pada penelitian ini diperoleh dari Indonesia Stock Exchange (www.idx.co.id).

3.2.3.2 Teknik Penentuan Data

Dalam melaksanakan penelitian ini, terlebih dahulu harus mengidentifikasi dan mempelajari mengenai populasi yang akan diteliti. Apakah populasi tersebut memerlukan sampel atau tidak dan bagaimana cara pengambilan sampel tersebut.

a. Populasi

Menurut Sugiyono (2010:80) dalam bukunya mengemukakan mengenai populasi yaitu:

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan”.

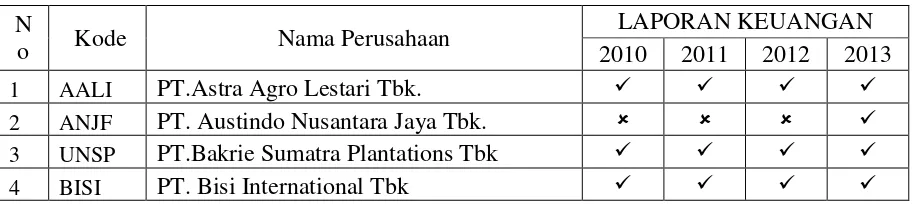

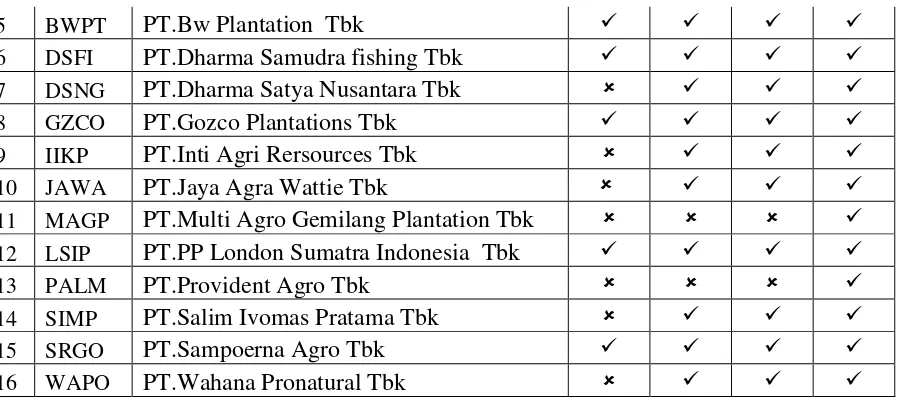

Berdasarkan pengertian diatas, dapat dikatakan populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian. Populasi yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan Sektor Pertanian yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2013, yang terdiri dari laporan laba rugi dan neraca. Yaitu dari 8 perusahaan sektor pertanian yang terdaftar di Bursa Efek Indonesia atau sebanyak 32 laporan keuangan perusahaan.

Tabel 3.2

Perusahaan yang Menjadi Populasi Penelitian

No Kode Nama Perusahaan

1 AALI PT.Astra Agro Lestari Tbk.

2 ANJF PT. Austindo Nusantara Jaya Tbk.

3 UNSP PT.Bakrie Sumatra Plantations Tbk

4 BISI PT. Bisi International Tbk

5 BWPT PT.Bw Plantation Tbk

6 DSFI PT.Dharma Samudra fishing industries Tbk

7 DSNG PT.Dharma Satya Nusantara Tbk

8 GZCO PT.Gozco Plantations Tbk

9 IIKP PT.Inti Agri Rersources Tbk

10 JAWA PT.Jaya Agra Wattie Tbk

11 MAGP PT.Multi Agro Gemilang Plantation Tbk

12 LSIP PT.PP London Sumatra Indonesia Tbk

13 PALM PT.Provident Agro Tbk

14 SIMP PT.Salim Ivomas Pratama Tbk

15 SRGO PT.Sampoerna Agro Tbk

16 WAPO PT.Wahana Pronatural Tbk

b) Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

Sugiyono (2010:81) menjelaskan mengenai sampel yaitu:

Teknik pengambilan sample yang digunakan penulis yaitu dengan menggunakan nonprobability sampling. Menurut Sugiyono (2010:84) menyatakan bahwa: ”Nonprobability sampling yaitu pengambilan sample yang tidak memberi

peluang/kesempatan sama sekali bagi setiap unsur atau anggota populasi untuk dipilih menjadi sample”. Teknik nonprobability sampling yaitu digunakan penulis dalam

penelitian ini yaitu dengan menggunakan teknik sampling menjelaskan purposive. Menurut Sugiyono (2010:85), menyatakan bahwa ”Sampling purposive adalah teknik

penentian sample dengan pertimbangan tertentu”.

Adapun kriteria pemilihan sampel pada penelitian ini adalah sebagai berikut : 1. Perusahaan yang dimaksud adalah perusahaan pertanian yang terdaftar di

Bursa Efek Indonesia selama tahun 2010–2013.

2. Perusahaan dimaksud menyampaikan datanya secara lengkap sesuai

dengan informasi yang diperlukan, yaitu laporan keuangan per 31 Desember yang telah diaudit.

Berdasarkan kriteria tersebut pemilihan sampel akan dijelaskan pada Tabel 3.2 berikut ini:

Tabel 3.3 Pemilihan Sampel N

o Kode Nama Perusahaan

LAPORAN KEUANGAN 2010 2011 2012 2013

1 AALI PT.Astra Agro Lestari Tbk.

2 ANJF PT. Austindo Nusantara Jaya Tbk.

3 UNSP PT.Bakrie Sumatra Plantations Tbk

5 BWPT PT.Bw Plantation Tbk

6 DSFI PT.Dharma Samudra fishing Tbk

7 DSNG PT.Dharma Satya Nusantara Tbk

8 GZCO PT.Gozco Plantations Tbk

9 IIKP PT.Inti Agri Rersources Tbk

10 JAWA PT.Jaya Agra Wattie Tbk

11 MAGP PT.Multi Agro Gemilang Plantation Tbk

12 LSIP PT.PP London Sumatra Indonesia Tbk

13 PALM PT.Provident Agro Tbk

14 SIMP PT.Salim Ivomas Pratama Tbk

15 SRGO PT.Sampoerna Agro Tbk

16 WAPO PT.Wahana Pronatural Tbk

Dari kriteria yang telah ditentukan, diperoleh sebanyak 8 perusahaan yang memenuhi syarat untuk dijadikan sampel dalam penelitian. Nama-nama perusahaan tersebut dapat dilihat pada tabel berikut :

Tabel 3.4

Perusahaan yang akan dijadikan sample No Kode Nama Perusahaan

1 AALI PT.Astra Agro Lestari Tbk.

2 UNSP PT.Bakrie Sumatra Plantations Tbk 3 BISI PT. Bisi International Tbk

4 BWPT PT.Bw Plantation Tbk

5 DSFI PT.Dharma Samudra fishing industries Tbk 6 GZCO PT.Gozco Plantations Tbk

3.2.4 Teknik Pengumpulan Data

Teknik penentuan data yang digunakan dalam penelitian ini adalah: 1. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang terdapat pada perusahaan khususnya yaitu berupa Laporan keuangan (Laporan posisi keuangan, laporan laba rugi dan laporan arus kas) dari Penelitian Kepustakaan (Library Reaserch)

Penelitian kepustakaan dilakukan sebagai usaha guna memperoleh data yang bersifat teori sebagai pembanding dengan data penelitian yang diperoleh. Data tersebut dapat diperoleh dari literatur, catatan kuliah serta tulisan lain yang berhubungan dengan penelitian. Dalam hal ini penulis juga menggunakan media internet sebagai penelusuran informasi mengenai teori maupun data-data penelitian yang dilakukan.

2. Penelitian Kepustakaan (Library Research)

3.2.1 Teknik Pengumpulan Data

Metode pengumpulan data untuk keperluan penelitian ini dilakukan dengan metode dokumentasi yaitu dengan cara mengumpulkan dokumen yang berhubungan dengan rasio keuangan perusahaan pertanian di www.idx.co.id dan

www.finance.yahoo.com.

Pengumpulan data dimulai dengan tahap penelitian pendahuluan yaitu dengan studi kepustakaan dengan mempelajari buku-buku dan bacaan-bacaan lain yang berkaitan dengan pokok bahasan dalam penelitian ini. Selain itu, pada tahap ini juga perlu dilakukan pengkajian data yang dibutuhkan, yaitu mengenai jenis data yang dibutuhkan, ketersediaan data, cara memperoleh data, dan gambaran cara pengolahan data. Selanjutnya adalah tahap penelitian pokok yang digunakan untuk mengumpulkan keseluruhan data yang dibutuhkan guna menjawab persoalan penelitian dan memperkaya literature untuk menunjang data kuantitatif yang diperoleh. Dalam hal ini peneliti juga menggunakan media internet sebagai penelusuran informasi mengenai teori maupun data-data penelitian yang dilakukan. 3.2.2 Rancangan Analisis Dan Pengujian Hipotesis

3.2.5.1Rancangan Analisis

sendiri maupunm oleh orang lain. Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode:

1) Analisis Deskriptif (Kualitatif)

Menurut Sugiyono (2011:30) Analisis kualitatif adalah analisis pengolahan data berbentuk angka (numeric). Dalam hal ini penulis melakukan analisis pada laporan keuangan yang terdapat pada perusahaan Pertanian yang terdapat di Bursa Efek Indonesia. Dari hasil analisis tersebut akan di dapat analisis pengaruh Ukuran Perusahaan dan Leverage terhadap Manajemen Laba. 2) Analisis Verifikatif (Kuantitatif)

Menurut Sugiyono (2011:31) penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan”.

Dalam penelitian kuantitatif, teknik analisi data yang digunakan sudah jelas yaitu diarahkan untuk menjawab rumusan masalah atau menguji hipotesis yang telah dirumuskan dalam proposal, karena datanya kuantitatif, maka teknik analisis data menggunakan metode statistik yang sudah tersedia. Adapun langkah-langkah analisis kuantitatif yang digunakan pada penelitian ini adalah sebagai berikut :

1. Analisis Regresi Linier Berganda (Multipel)

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh Ukuran Perusahaan dan Leverage terhadap Manajemen laba.

Analisis regresi berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (X1 dan X2). Persamaan regresinya sebagai berikut:

Bentuk persamaan dari regresi linier berganda ini yaitu :

Sumber: Sugiyono (2012:192) Keterangan :

Y = Manajemen Laba

α = konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat

variabel bebasnya adalah 0 (X1, X2= 0)

β1 = koefisien regresi berganda antara variabel bebas X1 terikat Y, apabila

variabel bebas X2diangap konstan.

β2 = koefisien regresi berganda antara variabel bebas X2 terikat Y, apabila

variable bebas X1diangap konstan.

X1 = Ukuran Perusahaan

X2 = Leverage

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik.

A. Pengujian Asumsi Klasik Regresi

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE). Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri atas :

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variable dependen (Manajemen Laba) dan variable independen (Ukuran Perusahaan dan Leverage) mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi data normal/mendekati normal. Pengujian normalitas ini dapat dilakukan melalui analisis grafik dan analisis statistik.

Analisis grafik adalah salah satu cara termudah untuk melihat normalitas residual dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Sedangkan analisis statistic adalah pendeteksian normalitas data yang dapat dilakukan melalui analisis statistik yang salah satunya dilihat melalui Kolmogorov-Smirnov test (K-S).

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian signifikansi koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a) Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b) Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara

normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan sebagai berikut:

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah:

a) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b) Nilai standar error setiap koefisien regresi menjadi tidak terhingga. Dengan demikian berarti semakin besar korelasi diantara sesama variable independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan:menggunakan Variance Inflation Factors (VIF).

(Gujarati, 2004: 351)

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan

nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362)

Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing- masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen) (Gujarati, 2003: 406).

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SDRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas. Sebaliknya, jika tidak membentuk pola tertentu yang teratur, maka tidak terjadi heteroskedastisitas.

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil. Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik Durbin Watson (D-W):

(Gujarati, 2003: 467)

Kriteria uji: Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

a) Jika D-W < dL atau D-W > 4-dL, maka pada data tersebut terdapat

autokorelasi.

b) b) Jika dU < D-W < 4-dU, kesimpulannya pada data tidak terdapat

autokorelasi

c) Tidak ada kesimpulan jika dL D-W ≤ dU atau 4-dU D-W ≤ 4-dL

2. Analisis Koefisien Korelasi Pearson

Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukan arah hubungan antara variable dependen dengan variabel independen selain mengukur kekuatan hubungan. Menurut Umi Narimawati (2011:49), pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variable X dan Y, dapat menggunakan pendekatan korelasi Pearson dengan rumus dengan rumus sebagai berikut :

Keterangan :

r = Koefisien Korelasi n = Jumlah data

X = Variabel Bebas (Independen) Y= Variabel Terikat (Dependen)

Koefisien korelasi mempunyai nilai -1 ≤ r ≤ +1 dimana :

a. Apabila r = +1, maka korelasi antara kedua variabel dikatakan sangat kuat dan

searah, artinya jika X naik sebesar 1 maka Y juga akan naik sebesar 1 atau sebaliknya.

b. Apabila r = 0, maka hubungan antara kedua variabel sangat lebar atau tidak

c. Apabila r = -1, maka korelasi antara kedua variabel sangat kuat dan berlawanan arah, artinya apabila X naik sebesar 1 maka Y akan turun sebesar 1 atau sebaliknya.

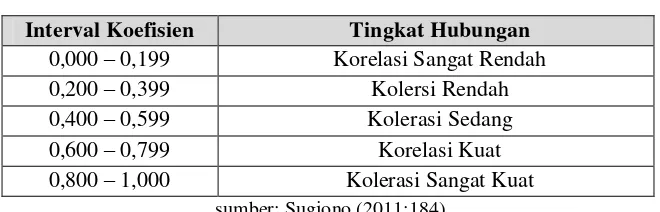

Ketentuan untuk melihat keeratan korelasi digunakan acuan pada tabel 3.5 dibawah ini.

Tabel 3.5

Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,000 – 0,199 Korelasi Sangat Rendah

0,200 – 0,399 Kolersi Rendah

0,400 – 0,599 Kolerasi Sedang

0,600 – 0,799 Korelasi Kuat

0,800 – 1,000 Kolerasi Sangat Kuat sumber: Sugiono (2011:184)

3. Koefisien Determinasi

Analisis koefisiensi determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Dalam analisis korelasi terdapat suatu angka yang disebut dengan koefisien determinasi yang sering disebut koefisien penentu, karena besarnya adalah kuadrat

dari koefisien korelasi (r2). Sehingga koefisien ini berguna untuk mengetahui besarnya kontribusi pengaruh Ukuran Perusahaan dan Leverage terhadap Manajemen Laba.

Sumber: Umi Narimawati (2007:89)

Keterangan :

Kd = Koefisien Determinasi

r2 = Koefisien Korelasi

3.2.5.2Uji Hipotesis

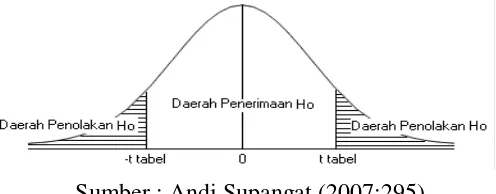

Menurut Andi Supangat (2007:293) yang dimaksud dengan pengujian hipotesis menyatakan bahwa :

“Salah satu cara dalam statistika untuk menguji parameter populasi

berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada tingkat signifikansi tertentu”.

Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara tersebut kemudian ditetapkan hipotesis nol (H0) dan hipotesis alternatifnya (Hi).

Langkah-langkah dalam analisisnya sebagai berikut : 1. Pengujian Secara Parsial

a. Menentukan hipotesis parsial antara variabel bebas Ukuran Perusahaan terhadap variabel terikat Manajemen laba. Hipotesis statistik dari penelitian ini adalah:

H0: β1 = 0 Ukuran Perusahaan tidak berpengaruh signifikan dan negatif

terhadap Manajemen Laba

Ha: β1≠ 0 Ukuran Perusahaan berpengaruh signifikan dan negatif

terhadap Manajemen Laba

b. Menentukan hipotesis parsial antara variabel bebas Leverage terhadap Manajemen laba. Hipotesis statistik dari penelitian ini adalah:

H0: β2 = 0 Leverage tidak berpengaruh signifikan dan positif terhadap

Manajemen Laba

Ha : β2 ≠ 0 Leverage berpengaruh signifikan dan positif terhadap

Manajemen Laba

c. Menentukan tingkat signifikan. Ditentukan dengan 5% dari derajat bebas

(dk)=(n-k-1), untuk menentukan ttabel sebagai batas daerah penerimaan dan

penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat signifikansi yang umum digunakan dalam suatu penelitian.

d. Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi

Dimana:

r = koefisien korelasi parsial k = jumlah variabel independen n = jumlah anggota sampel n-k-1 = derajat bebas

e. Menentukan kesimpulan berdasarkan perbandingan thitung dengan ttabel

Jika thitung ≥ ttabel maka Ho ada di daerah penolakan, berarti Ha diterima

artinya antara variabel X dan variabel Y ada hubungannya.

Jika thitung ≤ ttabel maka Ho ada di daerah penerimaan, berarti Ha ditolak

artinya antara variabel X dan variabel Y tidak ada hubungannya f. Menentukan kesimpulan berdasarkan Probabilitas

Dengan menggunakan nilai probabilitas, Ha akan diterima jika probabilitas

kurang dari 0,05.

Sumber : Andi Supangat (2007:295) Gambar 3.1

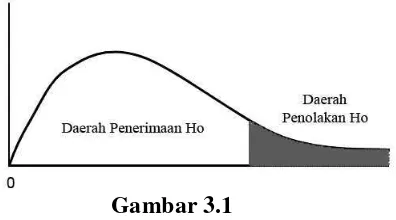

2. Pengujian Secara Simultan

Melakukan uji F untuk mengetahui pengaruh seluruh variable bebas secara simultan terhadap variable terikat.

a. Rumus uji F yang digunakan adalah:

R = koefisien kolerasi ganda k = jumlah variabel independen n = jumlah anggota sampel

Pengujian ini dilakukan untuk mengetahui apakah semua variable bebas secara bersama-sama dapat berperan atas variable terikat. Pengujian ini dilakukan menggunakan distribusi F dengan membandingkan antara nilai F-kritis dengan nilai F-test yang terdapat pada Tabel Analisis of Variance (ANOVA) dari hasil perhitungan dengan micro-soft. Jika nilai Fhitung> Fkritis,

maka H0 yang menyatakan bahwa variasi perubahan nilai variable bebas tidak

dapat menjelaskan perubahan nilai variable terikat ditolak dan sebaliknya. b. Hipotesis Pengujian

H0; ρ = 0, Secara simultan Ukuran Perusahaan dan Leverage tidak

H1; ρ ≠ 0, Secara simultanUkuran Perusahaan dan Leverage berpengaruh

terhadap Manajemen Laba.

c. Menentukan nilai signifikansi α yaitu 5% atau 0,05 dan derajat bebas (dk=k; n-k-1), untuk mengetahui daerah Ftabel sebagai batas daerah penerimaan dan

penolakan.

d. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria:

Jika Fhitung > Ftabel, variable independen secara simultan berpengaruh

terhadap variabel dependen

Jika Fhitung < Ftabel,m variabel independen secara simultan tidak

berpengaruh terhadap variabel dependen e. Menentukan kesimpulan berdasarkan probabilitas

Dengan menggunakan nilai probabilitas, H1 akan diterima jika

probabilitas kurang dari 0.05.

Gambar 3.1