PENGARUH EFEKTIVITAS KOMITE AUDIT, UKURAN

PERUSAHAAN DAN LEVERAGE TERHADAP KUALITAS

LAPORAN KEUANGAN

(Analisis Laporan Tahunan Perusahaan Real Estate Property DanKonstruksi

Yang Terdaftar Di Bursa Efek Indonesia Pada 2010-2014)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat Memperoleh Gelar Sarjana Ekonomi

Disusun Oleh :

FITRIA WARDANI

1111082000070

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS

1. Nama : Fitria Wardani

2. Tempat & Tanggal Lahir : Wonogiri, 13 Februari 1993

3. Alamat : Jl. Inpres No.6 Rt 004/009, Pamulang 2

4. Telepon : 085711539835

5. Email : [email protected]

6. Ayah : Warimin

7. Ibu : Wakik

8. Anak ke- : 1 dari 3 bersaudara

II.PENDIDIKAN FORMAL

1999-2005 : SDN Bangka 01 – Jakarta Selatan

2005-2008 : SMP Taruna Mandiri – Tangerang Selatan

2008-2011 : SMAN 2 Kota Tangerang Selatan

2011-2015 : UIN Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. Kadiv. Pengembangan Minat dan Bakat (PMB) Koperasi Mahasiswa UIN

Jakarta 2014

2. Divisi Publikasi dan Dekorasi Laboratorium Pojok Bursa FEB UIN

Jakarta 2013

IV. PENGALAMAN KERJA

1. Magang sebagai Junior Auditor di KAP Drs. Basri Harjosumarto

(Maret 2015 – Mei 2015)

ABSTRACT

The Effect of Effectiveness of Audit Committee, Firm Size and Leverage to

Financial Reporting Quality

The purpose of this research is to determine impact of the effectiveness of audit committee (size of audit committee, frequency of meeting of audit committee, accounting expert of audit committee), firm size and leverage to financial reporting quality. This research was conducted by selecting 25 real estate properties and constructions firms listed in Indonesia Stock Exchange period 2010 to 2014. This research was tested by purposive sampling and multiple regression analyzing method.

This research shows that size of audit committee and frequency of meeting audit committee have significant effect to financial reporting quality with significance level 0,040 and 0,010. Meanwhile, accounting expert has significant effect to financial reporting quality with significance level 0,058 using alpha10%. Firm size and leverage have no significant effect to financial reporting quality. The effectiveness of audit committee (size, frequency of meeting, accounting expert), firm size and leverage simultaneously have significant effect to financial reporting quality with significance level 0,013.

ABSTRAK

Pengaruh Efektivitas Komite Audit, Ukuran Perusahaan dan Leverage

Terhadap Kualitas Laporan Keuangan

Tujuan dari penelitian ini adalah untuk mengetahui efektivitas komite audit (ukuran, jumlah rapat dan keahlian akuntansi komite audit), ukuran perusahaan dan leverage terhadap kualitas laporan keuangan yang diproksikan dengan kualitas akrual. Penelitian ini dilakukan dengan menggunakan sampel 25 perusahaan real estate, property dan konstruksi yang terdaftar di Bursa Efek Indonesia pada periode tahun 2010 hingga 2014. Penelitian ini diuji dengan metode purposive sampling dan analisis regresi berganda.

Hasil penelitian menunjukkan bahwa ukuran komite audit dan jumlah rapat komite audit berpengaruh signifikan terhadap kualitas laporan keuangan dengan tingkat signifikansi 0,040 dan 0,010. Sementara keahlian akuntansi komite audit berpengaruh secara signifikan terhadap kualitas laporan keuangan dengan tingkat signifikansi 0,058 menggunakan alpha 10%. Ukuran perusahaan dan leverage tidak berpengaruh secara signifikan terhadap kualitas laporan keuangan. Ukuran komite audit, jumlah rapat komite audit, keahlian akuntansi komite audit, ukuran perusahaan dan leverage secara simultan berpengaruh signifikan terhadap kualitas laporan keuangan dengan signifikansi sebesar 0,013.

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji dan syukur bagi Allah SWT atas rahmat dan karuniaNya,

penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Efektivitas

Komite Audit, Ukuran Perusahaan dan Leverage terhadap Kualitas Laporan

Keuangan (Analisis Laporan Tahunan Perusahaan Real Estate, Property dan

Konstruksi yang terdaftar di Bursa Efek Indonesia pada 2010-2014).”

Shalawat serta salam tidak lupa penulis haturkan kepada Nabi Muhammad SAW,

yang telah mengantarkan kita dari zaman kegelapan menuju zaman yang terang

benderang.

Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk

memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas

Islam Negeri Syarif Hidayatullah Jakarta. Selama pembuatan skripsi ini, penulis

menyadari banyaknya hambatan dan rintangan yang ada. Meskipun begitu,

penulis juga menyadari bahwa penulis mendapatan bimbingan, arahan, dukungan,

bantuan, semangat dan doa dari banyak pihak. Pada kesempatan ini, penulis ingin

menyampaikan terima kasih yang tulus kepada :

1. Kedua orang tercinta, yaitu Ayah Warimin dan Ibu Wakik. Dengan cinta kasih,

sayang, kesabaran, dukungan baik moril dan materil serta doa yang selalu

mengiringi penulis dalam pengerjaan skripsi ini.

2. Kedua adik penulis, yaitu Yulio Dwi Wardhana dan Marcella Putri Cahyani.

Dua makhluk lucu yang menghibur di kala penulis mengalami patah semangat

dalam pengerjaan skripsi ini.

3. Bapak Dr. M. Arief Mufraini, Lc., M.si selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Dr. Yahya Hamja, MM selaku Dosen Pembimbing I yang telah

memberikan arahan, saran, dan semangatnya pada penulis selama pengerjaan

5. Ibu Ismawati Haribowo SE., M.Si. selaku Dosen Pembimbing II yang telah

meluangkan waktunya untuk mengarahkan, membimbing dan memberikan

saran kepada penulis selama pengerjaan skripsi.

6. Ibu Yessi Fitri, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi.

7. Bapak Hepi Prayudiawan, SE., Ak., MM selaku Sekretaris Jurusan Akuntansi.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

yang telah memberikan ilmunya selama masa kuliah penulis.

9. Sahabat tercinta saya Radini, Marisa, dan Asih yang selalu memberi keyakinan

dan semangat untuk saya.

10. Teman-teman Jurusan Akuntansi 2011, khususnya AKUKECE (Akuntansi

Kelas C) Sella, Ilfi, Fazril, Eva, Faisal, Mumu, Opi, Chandra, Bonita, Fahmi,

Irvan, Hadi, Oji yang sama-sama berjuang dan saling membantu dalam

perkuliahan dan pengerjaan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna

dikarenakan keterbatasan pengetahuan dan pengalaman yang dimiliki penulis.

Maka dari itu, penulis sangat terbuka untuk menerima kritik dan saran yang

membangun dari berbagai pihak. Akhir kata, penulis mengucapkan terima kasih

kepada seluruh pihak yang telah membantu dalam penyelesaian skripsi ini, baik

langsung maupun tidak langsung.

Wassalamualaikum wr. Wb

Jakarta, Juli 2015

DAFTAR ISI

Lembar Pengesahan Skripsi……….. ii

Lembar Pengesahan Ujian Komprehensif………iii

Lembar Pengesahan Ujian Skripsi……… iv

Surat Pernyataan Keaslian Skripsi……… v

Daftar Riwayat Hidup………. vi

Abstract……… vii

Abstrak………... viii

Kata Pengantar……….....ix

Daftar Isi………....xi

Daftar Tabel……… xv

Daftar Gambar……….. xvi

Daftar Lampiran……….. xvii

BAB I PENDAHULUAN ...1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 11

C. Tujuan dan Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA...15

A. Teori yang Relevan ... 15

1. Teori Keagenan (Agency Theory) ... 15

2. Kualitas Laporan Keuangan ... 17

3. Efektivitas Komite Audit ... 23

c. Keahlian Akuntansi Komite Audit ... 28

4. Ukuran Perusahaan ... 29

5. Leverage ... 30

B. Penelitian Sebelumnya ... 32

C. Kerangka Pemikiran ... 37

D. Keterkaitan Antara Variabel ... 38

1. Pengaruh Ukuran Komite Audit terhadap Kualitas Laporan Keuangan ... 38

2. Pengaruh Jumlah rapat Komite Audit terhadap Kualitas Laporan Keuangan ... 38

3. Pengaruh Keahlian Akuntansi Komite Audit dengan Kualitas Laporan Keuangan ... 39

4. Pengaruh Ukuran Perusahaan terhadap Kualitas Laporan Keuangan ... 40

5. Pengaruh leverage terhadap Kualitas Laporan Keuangan ... 41

6. Pengaruh Efektivitas Komite Audit, Ukuran Perusahaan dan Leverage terhadap Kualitas Laporan Keuangan ... 42

E. Hipotesis ... 43

BAB III METODOLOGI PENELITIAN ...44

A. Ruang Lingkup Penelitian ... 44

B. Metode Penentuan Sampel ... 44

C. Metode Pengumpulan Data ... 45

D. Metode Analisis Data ... 46

1. Statistik Deskriptif ... 46

2. Uji Asumsi Klasik ... 47

b. Uji Multikolonieritas ... 47

c. Uji Autokorelasi ... 48

d. Uji Heterokedastisitas ... 49

3. Uji Koefisien Determinasi ... 50

4. Uji Hipotesis ... 50

a. Uji Signifikansi Simultan (Uji Statistik F) ... 51

b. Uji Signifikansi Parameter Individual (Uji statistik t) ... 52

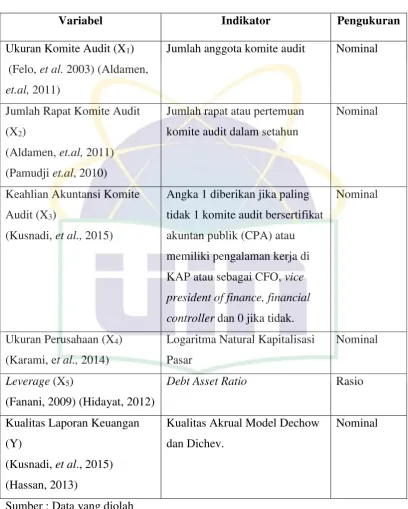

E. Operasionalisasi Variabel ... 52

1. Kualitas Laporan Keuangan ... 53

2. Ukuran Komite Audit ... 54

3. Jumlah Rapat Komite Audit ... 54

4. Keahlian Akuntansi Komite Audit ... 54

5. Ukuran Perusahaan... 55

6. Leverage ... 56

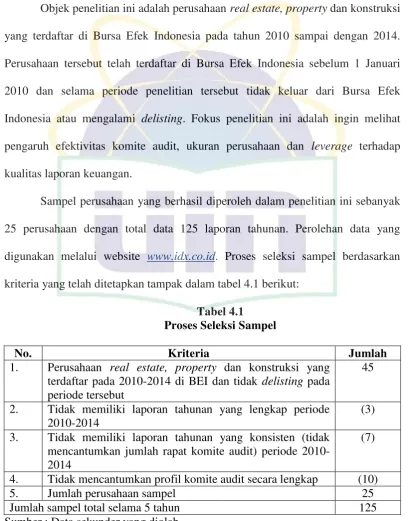

BAB IV HASIL DAN PEMBAHASAN ...58

A. Gambaran Objek Penelitian ... 58

B. Hasil Uji Analisis Data Penelitian ... 59

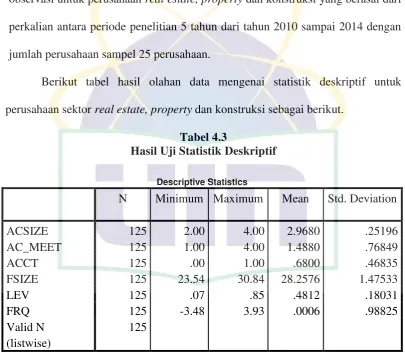

1. Hasil Uji Statistik Deskriptif ... 60

2. Hasil Uji Asumsi Klasik ... 61

a. Uji Normalitas ... 61

b. Uji Multikolinearitas ... 62

c. Uji Autokorelasi ... 63

d. Uji Heteroskedastisitas ... 64

3. Hasil Uji Hipotesis ... 65

b. Uji Signifikansi Simultan (Uji F) ... 66

c. Uji Signifikansi Parameter Individual (Uji t) ... 67

C. Pembahasan ... 71

1. Pengaruh Ukuran Komite Audit terhadap Kualitas Laporan Keuangan ... 71

2. Pengaruh Jumlah Rapat Komite Audit terhadap Kualitas Laporan Keuangan ... 72

3. Pengaruh Keahlian Akuntansi Komite Audit terhadap Kualitas Laporan Keuangan ... 73

4. Pengaruh Ukuran Perusahaan terhadap Kualitas Laporan Keuangan ... 73

5. Pengaruh Leverage terhadap Kualitas Laporan Keuangan .... 75

BAB V PENUTUP ...77

A. Kesimpulan ... 77

B. Saran ... 78

DAFTAR PUSTAKA……….. 80

DAFTAR TABEL

Tabel Judul Hal

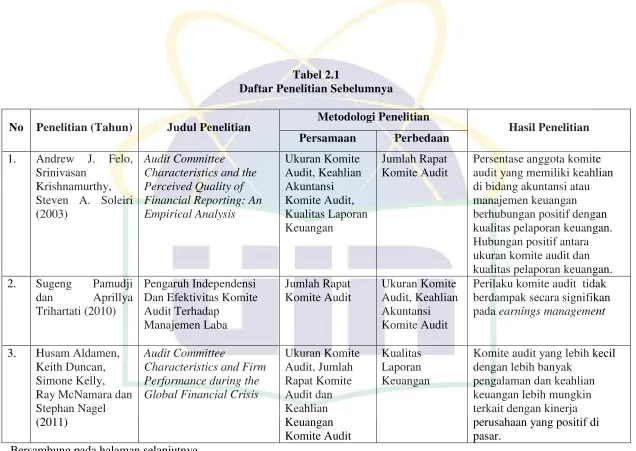

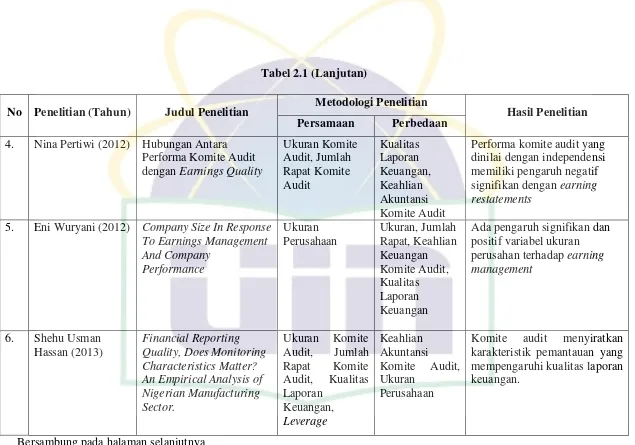

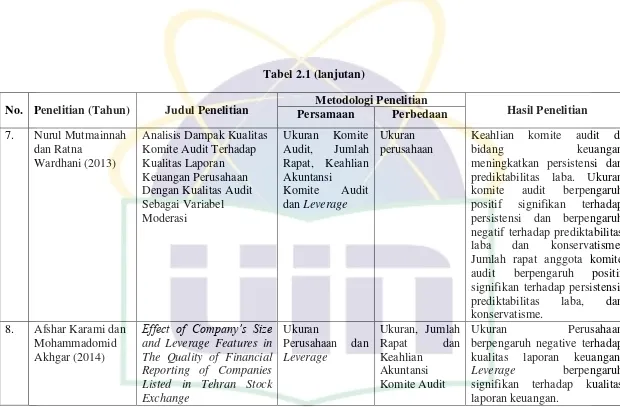

Tabel 2.1 Daftar Penelitian Sebelumnya ...33

Tabel 3.1 Operasionalisasi Variabel ...57

Tabel 4.1 Proses Seleksi Sampel...58

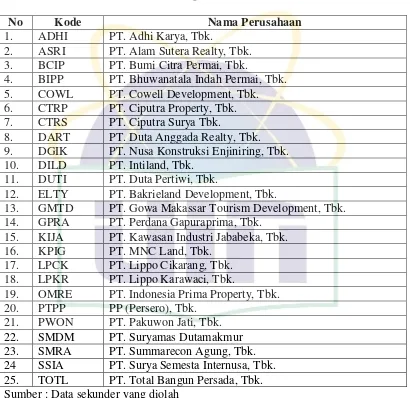

Tabel 4.2 Daftar Sampel Perusahaan ...59

Tabel 4.3 Hasil Uji Statistik Deskriptif ...60

Tabel 4.4 Hasil Uji Normalitas ...62

Tabel 4.5 Hasil Uji Multikolinearitas ...63

Tabel 4.6 Hasil Uji Autokorelasi ...64

Tabel 4.7 Hasil Uji Heteroskedastisitas ...65

Tabel 4.8 Hasil Uji Adjusted R2...66

Tabel 4.9 Hasil Uji F ...67

DAFTAR GAMBAR

Gambar Judul Hal

DAFTAR LAMPIRAN

Lampiran Judul Hal

Lampiran 1 Daftar Sampel Penelitian………. 87

Lampiran 2 Data Sampel Penelitian………... 89

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan zaman yang diikuti dengan perkembangan bisnis tak bisa

lagi dibendung. Perkembangan bisnis yang terus mengalami peningkatan

menuntut pelaku bisnis untuk dapat bersaing di dalamnya, karena itulah, terdapat

banyak kompetitor dalam dunia bisnis. Meningkatnya persaingan bisnis

mendorong setiap perusahaan untuk memberikan performa terbaiknya dalam

menarik investor, terutama yang menyangkut laporan keuangan. Laporan

keuangan merupakan gambaran dari suatu perusahaan pada waktu tertentu yang

menunjukkan kondisi keuangan yang telah dicapai suatu perusahaan dalam

periode tertentu (Maulia, 2014). Hal inilah yang menjadi pertimbangan investor

dalam mengambil keputusan untuk berinvestasi.

Laporan keuangan merupakan sebuah alat penting bagi para pelaku dunia

bisnis. Laporan keuangan memuat catatan-catatan tentang kegiatan bisnis yang

dilakukan oleh sebuah entitas dalam suatu periode tertentu. Laporan keuangan

juga mempunyai peranan penting sebagai alat komunikasi antar para pelaku bisnis

(Toding dan Wirakusuma, 2013).

Menurut Payamta (2006) dalam Maulia (2014), kualitas laporan keuangan

akan meningkatkan kualitas yang disajikan dalam laporan keuangan, sehingga

keputusan. Hal ini dikarenakan keputusan yang akan diambil telah didasarkan

pada informasi yang telah dipersiapkan dengan baik, disetujui dan diaudit secara

transparan, dapat dipertanggungjawabkan dan berkualitas. Kualitas pelaporan

keuangan berhubungan dengan kinerja keseluruhan perusahaan yang

tergambarkan dalam laba (Fanani, 2009).

Pengertian kualitas pelaporan keuangan hingga saat ini masih beragam.

Salah satunya adalah kualitas pelaporan keuangan berkaitan erat dengan kinerja

perusahaan yang diwujudkan dalam laba perusahaan yang diperoleh pada tahun

berjalan. Pelaporan keuangan dikatakan tinggi (berkualitas) jika laba tahun

berjalan dapat menjadi indikator yang baik untuk laba perusahaan dimasa yang

akan datang (Lev dan Thiagarajan, 1993) atau berasosiasi secara kuat dengan arus

kas operasi di masa yang akan datang (Dechow dan Dichev, 2002 dan Cohen,

2003).

Menurut penelitian Choi dan Pae pada 2011, kualitas laporan keuangan

sangat bervariasi. Misalnya, kualitas pelaporan dipengaruhi oleh tingkat

manajemen laba, tingkat bagaimana akurat akrual memprediksi arus kas operasi

masa depan dan tingkat akuntansi konservatisme. Dalam laporan keuangan, laba

akuntansi dianggap sebagai salah satu indikator utama kinerja keuangan

perusahaan. Angka laba yang tersedia pada laporan keuangan selain memberikan

informasi mengenai laba juga mempengaruhi pemakai informasi dalam

pengambilan keputusan mengenai perusahaan, baik keputusan investasi maupun

keputusan kredit. Laba merupakan indikator yang digunakan untuk mengukur

laba di masa depan. Rendahnya kualitas laba akan dapat membuat kesalahan

pembuatan keputusan para pemakainya seperti investor, kreditor, sehingga nilai

perusahaan akan berkurang (Siagallan dan Mahfoedz, 2006).

Menurut Karami dan Akhgar (2014), kualitas laporan keuangan adalah

mengembangkan transparansi dan menerbitkan laporan tahunan berkualitas tinggi

melalui pengungkapan lengkap dan komprehensif. Kualitas laporan keuangan

selalu menjadi topik yang menarik dari dewan direksi, pemegang saham, peneliti

dan akuntan profesional sendiri. Kualitas sangat dibutuhkan dalam pelaporan

keuangan dan pengungkapan prediksi yang lebih baik mengenai arus kas masa

depan perusahaan untuk investor dan pengguna laporan keuangan lainnya.

Menurut International Accounting Standards Board (IASB) informasi yang berkualitas harus memenuhi komponen relevance dan faithful representation, dimana tingkat kegunaan informasi tersebut akan meningkat jika informasi tersebut comparable, verifiable, timely dan understandable (IASB, 2010). PSAK 1 Penyajian Laporan Keuangan menyatakan terdapat empat

karakteristik laporan keuangan dikatakan berkualitas. Laporan keuangan

dikatakan berkualitas jika dapat dipahami, relevan, andal dan dapat

diperbandingkan. Informasi dikatakan relevan jika dapat memengaruhi keputusan

ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu,

masa kini atau masa depan, menegaskan, atau mengkoreksi hasil evaluasi mereka

di masa lalu. Sementara informasi dapat diandalkan apabila disajikan secara netral

atau tidak memihak pada salah satu pemakai, dapat diuji kebenarannya

Beberapa tahun terakhir ini, skandal akuntansi yang terjadi di masyarakat

keuangan internasional telah menyebabkan meningkatnya pertanyaan dan

kekhawatiran tentang kualitas pelaporan keuangan (Agrawal dan Chadha dalam

Klai, 2011). Beberapa perusahaan terkemuka seperti Enron, Worldcom, Marconi,

Parmalat, Cadbury, Bank Oceanichave dan Toshiba berpartisipasi dalam penipuan

keuangan. Hal ini menyebabkan melemahnya kepercayaan investor terhadap

manajerial dan laporan keuangan (Klai, 2011). Salah satu contohnya pada kasus

Enron, dimana perusahaan Enron melakukan manipulasi laporan keuangan dengan

mencatat keuntungan 600 juta Dollar AS padahal perusahaan mengalami

kerugian. Manipulasi keuntungan disebabkan keinginan perusahaan agar saham

tetap diminati investor.

Selain Enron, skandal akuntansi lain yang menjadi perhatian adalah kasus

Toshiba. Skandal akuntansi Toshiba, salah satu yang paling merusak melanda

Jepang dalam beberapa tahun terakhir, dimulai ketika regulator sekuritas

menemukan kejanggalan setelah menyelidiki neraca perusahaan awal tahun ini.

Dengan temuan yang dirilis Senin (20/7/2015), Toshiba harus menyatakan

kembali keuntungan sebesar 151,8 miliar yen untuk periode antara April 2008

hingga Maret 2014. (Kompas.com)

Berdasarkan sampel penelitian pada perusahaan Enron, ternyata kasus

manipulasi data akuntansi ini melibatkan berbagai pihak. Pihak-pihak terlibat

justru meryupakan bagian dari dalam perusahaan itu sendiri, misalnya CEO,

Sementara, salah satu kasus yang terjadi di Indonesia adalah PT.

Indofarma Tbk. Perusahaan ini diduga melakukan pelanggaran berkaitan dengan

penyajian laporan keuangan. Berdasarkan hasil pemeriksaan Bapepam, nilai

barang dalam proses dinilai lebih tinggi dari yang seharusnya (overstated) dalam penyajian nilai persediaan barang dalam proses pada tahun buku 2001 sebesar Rp.

28.870.000.000 (dua puluh delapan miliar delapan ratus tujuh puluh juta rupiah).

Akibat overstated persediaan, maka harga pokok penjualan akan understated sebesar Rp. 28.870.000.000 dan laba bersih juga akan mengalami overstated dengan nilai yang sama.

Berdasarkan dua kasus tersebut, baik Enron maupun Indofarma memiliki

penyebab yang sama, yaitu masih lemahnya penerapan GCG dan fungsi internal control yang ada di dalam perusahaan. Kasus ini memberikan pelajaran berharga. Pertama, implementasi GCG di Indonesia ternyata masih sekedar formalitas

belaka. Kedua, terlihat bahwa terjadi kerjasama sistemik melakukan rekayasa

keuangan yang dilakukan karena lemahnya fungsi internal control. Hal ini menunjukkan bahwa pihak-pihak yang melakukan internal control mulai dari Dewan Komisaris sampai dengan Internal Audit tidak melakukan fungsinya

dengan baik (http:/// www.hrcentro.com 8 Februari 2015).

Millstein (1999) dalam Wardhani dan Joseph (2010) menyatakan bahwa

praktik good corporate governance menunjukan bahwa pembentukan komite audit sebagai sebuah titik pusat dalam peningkatan kualitas laporan keuangan.

Mekanisme yang tepat untuk memastikan realibilitas, kualitas yang tinggi dari

menjaga kepentingan stakeholder khususnya dalam sisi kualitas informasi laporan keuangan perusahaan (Yaputro, 2012). Selain itu, Bapepam juga menegaskan

bahwa adanya komite audit, sangat membantu para dewan komisaris untuk

mengawasi kegiatan operasional perusahaan.

Umumnya, peran pengawasan komite audit meliputi tiga fungsi, yaitu

pelaporan keuangan, pengendalian internal, dan aktivitas audit eksternal (Braiotta,

2004). Untuk memastikan reliabilitas dan kualitas laporan keuangan sutau

perusahaan, komite audit memperbaiki mutu laporan keuangan dengan mengawasi

laporan keuangan. Komite audit memastikan bahwa laporan keuangan disajikan

secara wajar sesuai dengan prinsip akuntansi yang berlaku umum (KNGCG,

2006). Komite audit menelaah laporan keuangan dengan memastikan bahwa

laporan keuangan sudah dibuat berdasarkan prinsip-prinsip akuntansi yang tepat

(Sawyer dan Dittenhoffer, 2006). Oleh karena itu, komite audit diharapkan

meninjau semua laporan keuangan yang dibuat manajemen baik interim maupun

tahunan sebelum disetujui dewan komisaris dan sebelum disebarluaskan ke publik

untuk meyakinkan obyektivitas laporan keuangan (Mohiuddin & Kharbhari,

2010).

Pada akhir tahun 2012, pemerintah melalui Bapepam-LK mengeluarkan

aturan baru yaitu Keputusan Ketua Bapepam-LK No. Kep- 643/BL/2012 terkait

dengan Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit yang

mengubah aturan yang sama yang dikeluarkan pada tahun 2004. Dalam peraturan

tersebut terdapat persyaratan yang lebih ketat atas keanggotaan komite audit dan

komite audit. Aturan tersebut mengindikasikan diperlukannya komite audit yang

lebih kompeten dan peran komite audit dalam memastikan kualitas laporan

keuangan perusahaan menjadi semakin dibutuhkan.

Melalui peningkatan pengaturan tata kelola perusahaan tersebut, peran dan

fungsi komite audit membantu tugas dewan komisaris juga semakin diperjelas di

mana poin mengenai keahlian anggota komite audit, komposisi serta jumlah

pertemuan komite audit menjadi semakin penting dan harus dicantumkan dengan

rinci (Mutmainnah dan Wardhani, 2013). Menurut Suaryana (2005), kualitas laba

yang tinggi didapatkan pada perusahaan yang memiliki komite audit dibanding

perusahaan yang tidak memiliki komite audit. Keputusan Ketua Bapepam-LK

No. Kep- 643/BL/2012 terkait dengan Pembentukan dan Pedoman Pelaksanaan

Kerja Komite Audit mensyaratkan komite audit terdiri dari 3 orang. Selain itu,

Anderson, Daniel dan Stuart (2003) menemukan bahwa semakin kecil anggota

komite, maka kualitas laba akan semakin baik.

Efektivitas komite audit dapat diukur dengan proksi frekuensi pertemuan

atau rapat yang diadakan komite audit dalam satu tahun. Anderson et al., (2003) menemukan bahwa informasi terkait earning meningkat dengan adanya pertemuan yang dilaksanakan komite audit. Pertemuan yang sering dilakukan

komite audit untuk membahas laporan keuangan dianggap sebagai kontrol rutin

terhadap perkembangan laba pada perusahaan. Penelitian terdahulu yang

dilakukan oleh Dechow (1996) dalam Mutmainnah dan Wardhani (2013)

keuangan kemungkinan besar tidak mempunyai komite audit atau komite auditnya

tidak bekerja secara efektif dan efisien dalam setiap rapat yang dilaksanakan.

Komite audit yang efektif harus memiliki independensi dan

pengetahuan di bidang akuntansi dan audit. Berdasarkan Keputusan Ketua

BAPEPAM-LK Nomor: KEP-643/BL/2012 dijelaskan bahwa komite audit

memiliki paling kurang satu anggota yang berlatar belakang pendidikan dan

keahlian di bidang akuntansi dan/atau keuangan. Menurut Suaryana (2005),

keberadaan komite audit independen serta memiliki keahlian dalam bidang

akuntansi dan keuangan adalah sinyal persepsi kredibilitas dan kualitas laba

perusahaan yang lebih baik.

Selain efektivitas komite audit, ukuran perusahaan dan leverage juga dianggap dapat mempengaruhi kualitas laporan keuangan. Perusahaan yang besar

akan memiliki kestabilan dan operasi yang dapat diprediksi lebih baik, sehingga

kesalahan estimasi yang ditimbulkan akan menjadi lebih kecil. Selain itu,

perusahaan besar akan memiliki kemampuan diversifikasi yang lebih baik dan

mempunyai efek variasi portofolio antar divisi-divisi dan aktivitas bisnisnya

sehingga dapat mengurangi efek relatif kesalahan estimasi. Meskipun demikian,

perusahaan besar akan banyak menghadapi sensitivitas politik yang tinggi dan

menghadapi kos politikal yang lebih tinggi dari pada perusahaan kecil (Gu, Lee

dan Rosset dalam Fanani, 2009).

Perusahaan yang besar akan berpengaruh positif terhadap kualitas laporan

keuangan, karena perusahaan yang besar memiliki asset dan memperoleh laba

dapat dilihat dari besar kecilnya modal yang digunakan, total asset yang dimiliki,

dan total penjualan yang diperoleh, serta kapitalisasi pasarnya dapat berpengaruh

terhadap kualitas laporan keuangan

Perusahaan dengan tingkat leverage yang tinggi, memiliki risiko pelanggaran perjanjian utang yang mengakibatkan timbulnya suatu biaya seperti

sanksi pembatasan atas pembayaran dividen atau pembatasan penambahan utang

dan serta menghambat kerja manajemen. Diduga, perusahaan yang memiliki

tingkat leverage yang tinggi akan mempunyai dorongan (incentives) yang lebih besar untuk mendorong kinerja akuntansi dengan tujuan untuk memenuhi

perjanjian dalam kontrak utang maupun untuk mendapatkan utang baru (Dechow,

Ge, Larson dan Sloan, 2010). Ketika menghadapi pelanggaran perjanjian utang,

manajer akan lebih menggunakan kebijakan akrual agar dapat melaporkan laba

sekarang lebih tinggi dibandingkan laba di masa depan, sehingga manajer dapat

terhindar dari pelanggaran perjanjian utang (debt covenant).

Beberapa penelitian mengenai kualitas laporan keuangan telah dilakukan

pada periode waktu sebelumnya. Pada 2003, penelitian Felo dan Krishnan

menunjukkan ukuran komite audit memiliki hubungan yang positif dengan

kualitas laporan keuangan. Sementara Aldamen dan Duncan (2011) menunjukkan

komite audit yang lebih kecil dengan lebih banyak pengalaman dan keahlian

keuangan lebih mungkin terkait dengan kinerja perusahaan yang positif di pasar.

Penelitian Badolato & Danelson (2014) serta Kusnadi, Leong, Suwardi dan Wang

(2015) menyatakan komite audit yang memiliki keahlian keuangan akan

Berdasarkan penelitian Widi dan Elisabet (2012), leverage tidak berpengaruh signifkan terhadap kualitas laporan keuangan. Sementara penelitian

Fanani dan Ningsih (2009) serta Karami dan Akhgar (2014) menyatakan leverage berpengaruh negatif signifikan terhadap kualitas laporan keuangan.

Penelitian-penelitian yang ada sebelumnya berfokus pada pengukuran

kualitas laporan keuangan melalui manajemen laba dan restatements. Selain itu, objek penelitian lebih banyak berfokus pada perusahaan manufaktur ataupun

seluruh perusahaan yang terdaftar di Bursa Efek Indonesia. Belum banyak

penelitian yang melihat kualitas laporan keuangan pada perushaaan real estate, property dan konstruksi padahal banyak investor, baik asing maupun domestik yang lebih sering berinvestasi pada sektor tersebut. Salah satu investor asing

berbasis di Singapura, Keppel Land, masih memandang Indonesia sebagai

peluang positif, dengan ceruk pasar besar. Populasi sebanyak 250 juta dijadikan

sebagai motivasi utama mereka dalam menggenjot investasinya. (Kompas.com)

Tidak hanya investor asing, melainkan investor domestik juga memiliki

ketertarikan untuk berinvestasi di sektor real estate, property dan konstruksi. Hal ini diperkuat juga dengan memasuki MEA (Masyarakat Ekonomi ASEAN),

dimana pemerintah banyak melakukan pembangunan infrastruktur, sehingga akan

semakin banyak keuntungan yang diperoleh jika berinvestasi di sektor tersebut.

Hal ini membuat inverstor tertarik untuk berinvestasi di sektor real estate, property dan konstruksi.

Penelitian ini merupakan pengembangan dari penelitian yang ada

konstruksi. Selain itu, yang membedakan penelitian ini dengan sebelumnya adalah

pengukuran kualitas laporan keuangan menggunakan salah satu atribut akuntansi,

yatiu kualitas akrual dari perubahan modal kerja. Sementara penelitian yang

pernah ada sebelumnya, kualitas laporan keuangan diukur menggunakan

ketepatwaktuan, restatements, dan manajemen laba.

Berdasarkan penelitian-penelitian sebelumnya serta uraian yang telah

dijelaskan di atas, maka peneliti ingin meneliti mengenai “Pengaruh Efektivitas

Komite Audit, Ukuran Perusahaan dan Leverage terhadap Kualitas Laporan

Keuangan Pada Perusahaan Real Estate, Property dan Konstruksi yang

terdaftar di Bursa Efek Indonesia pada 2010-2014.”

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut :

1. Apakah ukuran komite audit berpengaruh terhadap kualitas laporan

keuangan ?

2. Apakah jumlah rapat komite audit berpengaruh terhadap kualitas

laporan keuangan ?

3. Apakah keahlian akuntansi komite audit berpengaruh terhadap kualitas

laporan keuangan?

4. Apakah ukuran perusahaan berpengaruh terhadap kualitas laporan

keuangan?

6. Apakah ukuran komite audit, jumlah rapat komite audit, keahlian

akuntansi komite audit, ukuran perusahaan, dan leverage berpengaruh secara simultan terhadap kualitas laporan keuangan?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, penelitian ini bertujuan untuk :

a. Menganalisis adanya pengaruh antara ukuran komite audit terhadap

kualitas laporan keuangan.

b. Menganalisis adanya pengaruh antara jumlah rapat komite audit

terhadap kualitas laporan keuangan.

c. Menganalisis adanya pengaruh antara keahlian akuntansi komite audit

terhadap kualitas laporan keuangan.

d. Menganalisis adanya pengaruh antara ukuran perusahaan terhadap

kualitas laporan keuangan.

e. Menganalisis adanya pengaruh antara leverage terhadap kualitas laporan keuangan.

f. Menganalisis pengaruh ukuran komite audit, jumlah rapat komite

audit, keahlian akuntansi komite audit, ukuran perusahaan, dan

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat baik bagi

kontribusi teoritis dan kontribusi praktis. Adapun penjelasan manfaat dari

penelitian ini adalah sebagai berikut:

a. Kontribusi Teoritis

1) Ilmu Pengetahuan

Penelitian ini berguna untuk menambah literatur dan sebagai

bentuk pengembangan ilmu akuntasi, khususnya mengenai kualitas

laporan keuangan. Penelitian ini juga berguna sebagai bahan

referensi dan pembanding untuk penelitian selanjutnya.

2) Masyarakat

Penelitian ini berguna untuk menambah informasi masyarakat,

khususnya Mahasiswa Fakultas Ekonomi dan Bisnis mengenai

kualitas laporan keuangan.

3) Peneliti

Penelitian ini sebagai sarana untuk memperluas wawasan serta

menambah referensi mengenai kualitas laporan keuangan agar

diperoleh hasil yang bermanfaat bagi penulis di masa yang akan

b. Kontribusi Praktis

1) Bagi perusahaan

Penelitian ini diharapkan dapat menjadi referensi bagi perusahaan

untuk memperbaiki tata kelola perusahaannya sebagai salah satu

upaya meningkatkan kualitas laporan keuangan.

2) Bagi praktisi

Penelitian ini juga diharapkan mampu menjadi evaluasi bagi para

praktisi khususnya pembuat kebijakan atau standard, serta sebagai

acuan bagi komite audit untuk lebih berperan dalam

BAB II

TINJAUAN PUSTAKA

A. Teori yang Relevan

1. Teori Keagenan (Agency Theory)

Terori keagenan (agency theory) merupakan kontrak antara pemilik (principal) dan manajemen (agent), dimana agent diberi wewenang lebih untuk menjalankan operasional perusahaan dan mempertanggunjawabkan sumber daya

yang dipercayakan kepada manajemen (Jensen dan Meckling, 1976 dalam Saptiti

Adharia, 2013). Teori agensi menyatakan bahwa terdapat pemisahan antara

pemilik sebagai pemegang saham dan manajer sebagai agen yang menjalankan

perusahaan. Agen dikontrak untuk melakukan tugas tertentu serta mempunyai

tanggung jawab atas tugas yang diberikan pemilik. Pemilik diasumsikan hanya

tertarik pada pengembalian keuangan yang diperoleh dari investasi mereka pada

perusahaan. Sedangkan agen diasumsikan akan menerima kepuasan tidak hanya

dari kompensasi keuangan tetapi juga dari tambahan lain yang terlibat dalam

hubungan keagenan.

Hubungan agensi seperti ini rawan konflik, yaitu konflik kepentingan

pribadi (konflik agensi). Konflik tersebut terjadi karena pemilik modal berusaha

menggunakan dana sebaik-baiknya dengan risiko sekecil mungkin, sedangkan

manajer cenderung mengambil keputusan pengelolaan dana untuk

memaksimalkan keuntungan yang sering bertentangan dan cenderung

Jensen dan Meckling (1976) dalam Mutmainnah dan Wardhani (2013)

menyatakan bahwa terdapat dua mekanisme untuk mengatasi konflik keagenan

yaitu mekanisme pengikatan (bonding) dan mekanisme pengawasan (monitoring). Konflik keagenan yang masih ada yang tidak dapat diatasi oleh kedua mekanisme

tersebut disebut sebagai residual loss. Mekanisme pengikatan merupakan mekanisme yang mengikat agen sehingga dapat berperilaku yang sejalan dengan

kepentingan prinsipal. Mekanisme ini dijalankan diantaranya melalui kebijakan

kompensasi, penetapan KPI (key performance indicator) bagi manajemen, dan kepemilikan manajerial. Sedangkan mekanisme pengawasan dijalankan oleh

pihak internal maupun eksternal perusahaan Pemilikan dan pengelolaan

perusahaan yang terpisah meningkatkan konflik agensi antara manajer dan

pemegang saham karena timbulnya asimetri informasi.

Asimetri informasi tersebut menurunkan kualitas informasi yang

digunakan sebagai dasar pelaporan keuangan sehingga menimbulkan

kesalahan-kesalahan pada pelaporan keuangan. Menurut Krishnan dan Lee (2011) dalam

Awalia (2014) kualitas pelaporan keuangan merupakan salah satu kontributor

penting terhadap lingkungan informasi perusahaan. Salah satu cara yang

digunakan untuk memonitor masalah keagenan dan membatasi perilaku

opportunistic management adalah corporate governance. Untuk memperkecil asimetris informasi, maka pengelolaan perusahaan harus diawasi dan

dikendalikan.

Teori keagenan menunjukkan bahwa pemegang saham memerlukan

kepentingan pemilik (Jensen dan Meckling, 1976). Oleh karena itu, dewan

komisaris muncul untuk melindungi kepentingan pemegang saham (Joshi dan

Wakil, 2004). Dewan komisaris memiliki tanggung jawab yang beragam dan

beberapa hal tersebut didelegasikan kepada komite audit. Tujuan dibentuknya

komite audit ialah membantu dewan komisaris dalam menjalankan proses

pengawasan. Komite audit membantu dewan komisaris mengembangkan serta

memelihara kerangka akuntabilitas perusahaan (Braiotta, 2004).

2. KualitasLaporan Keuangan

Laporan keuangan merupakan informasi akuntansi yang disediakan oleh

perusahaan untuk membantu para pengguna laporan keuangan dalam membuat

keputusan alokasi modal terkait dengan perusahaan yang bersangkutan (Kieso dan

Warfield, 2011). Menurut PSAK No.1 (2012), laporan keuangan adalah suatu

penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

Laporan keuangan merupakan bagian dari pelaporan keuangan.

Menurut Ikatan Akuntan Indonesia dalam PSAK 1 (2012), tujuan laporan

keuangan adalah menyediakan informasi yang menyangkut posisi keuangan,

kinerja, serta perubahan posisi keuangan suatu entitas yang bermanfaat bagi

sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Laporan

keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan

kepadanya.

keputusan serupa yang rasional bagi investor serta kreditur saat ini atau potensial

dan para pemakai lainnya. (2) Memberikan informasi yang berguna dalam menilai

prospek arus kas, jumlah, penetapan waktu dan ketidakpastiaan penerimaan. (3)

Menggambarkan dengan jelas sumber daya perusahaan, klaim terhadap sumber

daya dan perubahan dalam sumber daya tersebut.

Menurut PSAK (2012), karakteristik kualitatif merupakan ciri khas yang

membuat informasi dalam laporan keuangan berguna bagi pengguna. Terdapat

empat karakteristik kualitatif pokok yaitu :

a. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami oleh pengguna.

Pengguna diasumsikan memiliki pengetahuan yang memadai tentang

aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk

mempelajari informasi dengan ketekunan yang wajar.

b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan

pengguna dalam proses pengambilan keputusan. Informasi memiliki

kualitas relevan kalau dapat mempengaruhi keputusan ekonomi

pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu,

masa kini atau masa depan, menegaskan, atau mengoreksi, hasil

1) Materialitas

Informasi dipandang material kalau kelalaian untuk mencantumkan

atau kesalahan dalam mencatat informasi tersebut dapat

mempengaruhi keputusan ekonomi pengguna yang diambil atas

dasar laporan keuangan. Materialitas bergantung pada besarnya pos

atau kesalahan yang dinilai sesuai dengan situasi khusus dari

kelalaian dalam mencantumkan atau kesalahan dalam mencatat.

c. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian yang

menyesatkan, kesalahan material, dan dapat diandalkan penggunanya

sebagai penyajian yang tulus atau jujur dari yang seharusnya disajikan

atau yang secara wajar diharapkan dapat disajikan.

1) Penyajian jujur

Agar dapat diandalkan, informasi harus menggambarkan dengan

jujur transaksi serta peristiwa lainnya yang seharusnya disajikan

atau secara wajar dapat diharapkan untuk disajikan.

2) Substansi mengungguli bentuk

Jika informasi dimaksudkan untuk menyajikan dengan jujur

transaksi serta peristiwa lain yang seharusnya disajikan, maka

peristiwa tersebut perlu dicatat dan disajikan sesuai dengan

substansi dan realitas ekonomi dan bukan hanya bentuk hukumnya.

Substansi transaksi atau peristiwa lain tidak selalu konsisten

3) Netralitas

Informasi harus diarahkan pada kebutuhan umum pengguna, dan

tidak bergantung pada kebutuhan dan keinginan pihak tertentu.

Tidak boleh ada usaha untuk menyajikan informasi yang

menguntungkan berapa pihak, sementara hal tersebut akan

merugikan pihak lain yang mempunyai kepentingan yang

berlawanan.

4) Pertimbangan sehat

Pertimbangan sehat mengandung unsur kehati-hatian pada saat

melakukan perkiraan dalam kondisi ketidakpastian, sehingga

asset atau penghasilan tidak dinyatakan terlalu tinggi dan liabilitas

atau beban tidak dinyatakan terlalu rendah.

5) Kelengkapan

Informasi dalam laporan keuangan harus lengkap dalam batasan

materialitas dan biaya. Kesengajaan untuk tidak mengungkapkan

mengakibatkan informasi menjadi tidak benar atau menyesatkan

dan karena itu itu tidak dapat diandalkan dan tidak sempurna

ditinjau dari segi relevansi.

d. Dapat dibandingkan

Pengguna harus dapat memperbandingkan laporan keuangan entitas

antar periode untuk mengidentifikasi kecenderungan posisi dan

laporan keuangan antar entitas untuk mengevaluasi posisi keuangan,

kinerja, serta perubahan posisi keuangan secara relatif.

Menurut Kasmir (2011) laporan keuangan yang berkualitas yaitu laporan

keuangan yang sesuai dengan prinsip-prinsip akuntansi yang berlaku umum dan

bebas dari tindakan atau kegiatan yang dilakukan dan disengaja oleh pihak

manajemen perusahaan agar laporan keuangan tersebut memiliki integritas yang

tinggi.

Kualitas pelaporan keuangan adalah fitur penting tidak hanya untuk

perusahaan tetapi juga bagi para pemangku kepentingan dan untuk pasar modal

secara keseluruhan. Misalnya, telah disampaikan bahwa kualitas pelaporan

memiliki efek positif pada efisiensi investasi. Namun, Choi, et.al., (2011) menyatakan bahwa kualitas laporan keuangan bervariasi. Banyak faktor

berpengaruh pada kualitas laporan keuangan pada penelitian sebelumnya.

Misalnya, kualitas pelaporan dipengaruhi oleh tingkat manajemen laba, tingkat

bagaimana akurat akrual memprediksi arus kas operasi masa depan dan tingkat

akuntansi konservatisme.

Tujuan pelaporan keuangan secara umum adalah untuk menyediakan

informasi keuangan perusahaan yang dapat bermanfaat bagi investor, kreditor, dan

pihak berkepentingan lain dalam pembuatan keputusan ekonomi atas perusahaan

tersebut. Tujuan tersebut juga memperjelas pentingnya kebutuhan tentang

informasi aliran kas bagi investor dan kreditor. Akuntansi merupakan bahasa

khusus yang digunakan untuk mengkomunikasikan informasi keuangan

Lebih spesifik lagi, akuntansi keuangan membahas tentang penyediaan informasi

keuangan yang relevan bagi pengguna eksternal.

Tujuan utama akuntansi keuangan adalah menyediakan informasi bagi

investor dan kreditor guna membantu mereka dalam pengambilan keputusan.

Informasi tersebut harus mampu membantu investor dan kreditor untuk menilai

jumlah, waktu, dan ketidakpastian arus kas yang akan diterima di masa datang.

Investor, kreditor, dan pembuat keputusan lainnya akan berusaha mendapatkan

informasi mengenai arus kas perusahaan di masa datang. Informasi ini dapat

mereka peroleh melalui laporan yang dihasilkan perusahaan. Basis akrual

menyediakan informasi ini dengan melaporkan arus kas masuk dan arus kas

keluar yang berhubungan dengan aktifitas earning. Basis akrual merupakan salah satu asumsi dasar penyusunan laporan keuangan. Basis ini mengakui pendapatan

saat diperoleh dan membebankan pendapatan tanpa mempertimbangkan waktu

pembayaran diterima atau dikeluarkan. Dengan kata lain, basis akrual membantu

memprediksi arus kas masa depan dengan melaporkan transaksi dan kejadian

dengan konsekuensi kas yang diterima saat transaksi atau kejadian terjadi, bukan

saat kas diterima atau dibayar. Piutang dan utang merupakan akun utama yang

menjadi indikator estimasi untuk arus kas masuk dan keluar masa depan.

Keberadaan akrual penting untuk suatu laporan keuangan. Akrual merupakan

komponen utama pembentuk laba. Secara teknis, akrual merupakan perbedaan

3. Efektivitas Komite Audit

Menurut Keputusan Ketua BAPEPAM-LK Nomor: KEP-643/BL/2012,

komite audit adalah komite yang dibentuk oleh dan bertanggung jawab kepada

Dewan Komisaris dalam membantu melaksanakan tugas dan fungsi Dewan

Komisaris. Pembentukan Komite Nasional Good Corporate Governance di Indonesia menegaskan peran komite audit. Peran dan tanggung jawab komite

audit dituangkan dalam charter komite audit yang secara umum dikelompokkan menjadi tiga bagian besar, yaitu financial reporting, corporate governance, dan risk and control management.

SEC (Security of Exchange and Commision) mengindikasikan bahwa komite audit memiliki peran penting dalam sistem pelaporan keuangan dengan

melakukan pengawasan kegiatan manajemen dan auditor dalam proses pelaporan

keuangan (SEC, 1999 dalam Bryan et al., 2004). Perusahaan publik diwajibkan

membentuk komite audit sesuai dengan peraturan yang dikeluarkan oleh Ketua

BAPEPAM-LK Nomor: KEP-643/BL/2012.

Bryan et al. (2004) menyatakan bahwa tanggung jawab komite audit adalah melakukan penunjukkan terhadap auditor eksternal dan mengevaluasi

laporan keuangan perusahaan, berinteraksi dengan manajer keuangan internal dan

auditor internal dan mereview pengendalian internal perusahaan. Komite audit membantu dewan komisaris untuk memonitor proses pelaporan keuangan oleh

manajemen untuk meningkatkan kredibilitas laporan keuangan (Anderson et al., 2003). Komite Audit berwenang untuk mengakses catatan atau informasi tentang

pelaksanaan tugasnya, dan bekerja sama dengan auditor internal dalam

melakukan pengawasan (BAPEPAM-LK Nomor: KEP-643/BL/2012).

Klein (2006) menyebutkan bahwa area penyelidikan komite audit

mencakup penilaian manajemen, estimasi akuntansi, penyesuaian audit,

ketidaksepahaman manajemen dan auditor eksternal, dan transaksi antara

perusahaan dan karyawan. Komite audit juga meneliti masalah hukum dan

peraturan pemerintah karena mereka berhubungan dengan laporan keuangan

perusahaan dan untuk menilai profil risiko kegiatan perusahaan dan pengendalian

internal. Komite Audit menyediakan komunikasi formal antara dewan,

manajemen, auditor eksternal dan auditor internal (Bradbury, Mak dan Tan, 2004

dan Klein, 2006). Komite audit juga bertugas sebagai pihak penengah apabila

terjadi selisih pendapat antara manajemen dan auditor mengenai interpretasi dan

penerapan prinsip akuntansi yang berlaku umum (Dye, 1988; Atle dan

Nalebuff, 1991 dalam Bradbury et al, 2004). Adanya komunikasi formal antara komite audit, auditor internal, dan auditor eksternal akan menjamin proses audit

internal dan eksternal dilakukan dengan baik. Proses audit internal dan eksternal

yang baik akan meningkatkan akurasi laporan keuangan dan kemudian

meningkatkan kepercayaan terhadap laporan keuangan (Anderson et al. 2003). Price Waterhouse (1980) dalam Siallagan dan Machfoedz (2006) menyatakan bahwa investor, analis dan regulator menganggap komite audit

memberi kontribusi dalam kualitas pelaporan keuangan dengan meningkatkan

integritas dan kredibilitas melalui: (1) Pengawasan atas proses pelaporan termasuk

(2) Mengawasi proses audit secara keseluruhan. Bryan et al. (2004) menekankan peran komite audit dalam pengawasan pada kegiatan pelaporan keuangan,

terutama dalam penyusunan laba di perusahaan dengan melihat independensi dan

efektivitas komite audit.

Penelitian yang pernah ada sebelumnya menyarankan ukuran komite audit,

independensi, keahlian dan jumlah rapat komite audit mempengaruhi efektivitas

komite audit dalam melakukan pengawasan atau monitoring (DeZoort dan Salterio, 2001; Klein, 2002; Siregar and Utama, 2008; Metawee, 2013 dalam

Soliman dan Ragab, 2014).

a. Ukuran Komite Audit

Komite audit terdiri dari sekurang-kurangnya satu orang komisaris

independen dan sekurang-kurangnya dua orang anggota lainnya berasal

dari luar emiten atau perusahaan publik (Keputusan Ketua BAPEPAM-LK

Nomor: KEP-643/BL/2012). Untuk membuat komite audit yang efektif

dalam pengendalian dan pemantauan atas kegiatan pengelolaan

perusahaan, komite harus memiliki anggota yang cukup untuk

melaksanakan tanggungjawab (Kristanti dan Syafrudin, 2012). Jumlah

anggota komite audit yang harus lebih dari satu orang ini

dimaksudkan agar komite audit dapat mengadakan rapat dan bertukar

pendapat satu sama lain. Hal ini dikarenakan masing-masing anggota

komite audit memiliki pengalaman tata kelola perusahaan dan

pengetahuan keuangan yang berbeda-beda (Kristanti dan Syafrudin,

Anderson et al. (2003) menemukan bahwa ukuran komite audit yang lebih kecil memiliki efektivitas yang lebih besar dan dapat

meningkatkan kualitas laba yang dilaporkan. Menurut teori ketergantungan

sumber daya, efektivitas komite Audit meningkat ketika ukuran komite

meningkat, karena komite memiliki sumber daya yang lebih untuk

menangani masalah-masalah yang dihadapi oleh perusahaan (Kristanti dan

Syafruddin, 2012). Oleh karena itu, diharapkan keberadaan komite audit

yang efektif dapat membantu dalam meningkatkan kualitas laba yang

dilaporkan.

b. Jumlah Rapat Komite Audit

Untuk menentukan efektivitas komite audit dalam meningkatkan

kualitas laporan keuangan, Hrici (2010) dalam Salehi, Zanjirdar dan Zarei

(2012) menggunakan aktivitas atau jumlah rapat komite audit sebagai

salah satu faktornya. Forum for Corporate Governance in Indonesia (FCGI) mewajibkan komite audit untuk mengadakan rapat tiga sampai

empat kali dalam satu tahun (Kristanti dan Syafrudin, 2012). Efektivitas

Komite Audit dalam melaksanakan peran pengawasan atas proses

pelaporan keuangan dan pengendalian internal memerlukan rapat rutin

yang akan membantu komite audit dalam memeriksa sistem pengendalian

internal, dan dalam hal menjaga informasi manajemen (McMullen dan

Raghunandan, 1996 dalam Kristanti dan Syafrudin, 2012).

Klein (2006) menemukan bahwa frekuensi pertemuan atau rapat

Collier dan Gregory (1999) dalam Kristanti, et.al., (2012) mengungkapkan bahwa komite audit yang menyelenggarakan jumlah rapat

yang lebih sering memberikan mekanisme pengawasan dan pemantauan

kegiatan keuangan yang lebih efektif, meliputi persiapan dan pelaporan

informasi keuangan perusahaan. Dengan melakukan rapat secara periodik,

komite audit dapat mencegah dan mengurangi kemungkinan terjadinya

kesalahan dalam pembuatan keputusan oleh manajemen karena aktivitas

pengendalian internal perusahaan dilakukan secara terus menerus dan

terstruktur sehingga setiap permasalahan dapat cepat terdeteksi dan

diselesaikan dengan baik oleh manajemen.

Sharma (2009) dalam Barua (2010) membuktikan bahwa

perusahaan yang memiliki komite audit dengan tingkat frekuensi

pertemuan yang kecil akan cenderung menghasilkan laporan keuangan

yang kurang berkualitas. Treadway Commission (National Commission on Fraudulent Financial Reporting, 1987), Public Oversight Board (1993), SEC Chairman Levitt (1998) dan the Blue Ribbon Committee (BRC, 1999) dalam (Barua, 2010) menyarankan agar komite audit sering melakukan

pertemuan agar memungkinkan untuk komunikasi yang lebih baik antara

anggota komite audit dan auditor (eksternal dan internal) dan

memungkinkan komite audit menjadi lebih efektif dalam melakukan

c. Keahlian Akuntansi Komite Audit

Tugas utama komite audit adalah untuk mengawasi proses

keuangan perusahaan, maka sangat penting untuk mempercayai bahwa

anggota komite audit dengan keahlian keuangan (terutama keahlian

akuntansi) memiliki sarana yang lebih efektif untuk memonitor

manajemen praktek pelaporan keuangan untuk menghasilkan laporan

keuangan yang berkualitas tinggi. Temuan dari studi akademik yang ada

umumnya mendukung prediksi dan menemukan bahwa kehadiran anggota

komite audit dengan keahlian keuangan secara positif terkait dengan

kualitas pelaporan keuangan. Misalnya, Carcello dan Neal (2006) dalam

Kusnadi (2015) menemukan bahwa audit independen anggota komite

dengan keahlian akuntansi dan beberapa jenis non-akuntansi keahlian

keuangan yang paling efektif dalam mengurangi manajemen laba.

Melalui pengendalian internal yang lemah sebagai ukuran kualitas

pelaporan keuangan, Zhang dan Zhou (2007) menemukan bahwa

perusahaan lebih mungkin untuk diidentifikasi dengan kelemahan

pengendalian internal jika komite audit mereka memiliki sedikit keahlian

akuntansi keuangan dan keahlian non-akuntansi keuangan. Namun, dua

studi terbaru menemukan hasil bertentangan tentang peran keahlian

akuntansi dan keahlian non-akuntansi.

Krishnan dan Visvanathan (2008) meneliti komposisi audit komite

untuk sampel dari S & P 500 perusahaan, menemukan bahwa hanya

yang positif terkait dengan konservatisme, sifat dasar laporan keuangan.

Di sisi lain, Goh (2009) dalam Kusnadi, et.al. (2015), menemukan bahwa hanya non-akuntansi keahlian keuangan, bukan selain akuntansi keahlian

keuangan, berhubungan positif dengan ketepatan waktu perusahaan

diremediasi kelemahan material dalam pengendalian internal. Selain itu

komite audit harus memiliki integritas tinggi, kemampuan, pengetahuan

dan pengalaman yang memadai sesuai dengan latar belakang

pendidikannya, serta mampu berkomunikasi dengan baik.

4. Ukuran Perusahaan

Menurut Kamus Besar Bahasa Indonesia, ukuran diartikan sebagai: (1)

Hasil mengukur; (2) panjang lebar, luas, besar sesuatu (3) bilangan yang

menunjukkan besar satuan ukuran suatu benda; (4) Alat untuk mengukur (seperti

meter, jengkal,dll). Soemarso (2004) dalam Fajri (2013), ukuran perusahaan

adalah suatu organisasi yang didirikan oleh seseorang atau sekelompok orang atau

badan lain yang kegiatannya adalah melakukan produksi dan distribusi guna

memenuhi kebutuhan ekonomis manusia.

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar

kecilnya perusahaan menurut berbagai cara, antara lain: total aktiva, log size nilai pasar saham, jumlah karyawan dan lain-lain. Menurut Machfoedz (1999) dalam

Fajri (2013), pada dasarnya ukuran perusahaan hanya terbagi dalam tiga kategori

kemampuan manajemen untuk mengoperasikan perusahaan dengan berbagai

situasi dan kondisi yang dihadapinya.

Secara teoritis, perusahaan yang lebih besar biasannya memiliki kepastian

(certainty) dan tingkat return yang lebih besar pula daripada perusahaan yang relatif kecil sehingga mengurangi ketidakpastian atau risiko mengenai prospek

perusahaan ke depan, sehingga hal tersebut dapat membantu para investor dalam

memprediksi risiko yang mungkin akan terjadi jika investor tersebut berinvestasi

pada perusahaan tersebut. Firt dan Smit (1992) dalam Fajri (2013) menjelaskan

alasan perusahaan besar mampu lebih baik adalah karena memiliki kontrol yang

lebih baik terhadap pasar. Dengan demikian mereka mampu menghadapi

persaingan ekonomi atau rentan terhadap fluktuasi ekonomi.

5. Leverage

Financial leverage adalah pembiayaan sebagian asset perusahaan melalui hutang dengan tingkat pengembalian yang nilainya tetap yang diharapkan akan

meningkatkan laba para investor (Keown, 2000). Menurut Supriadi (2010),

leverage keuangan adalah penggunaan sumber dana yang menimbulkan beban tetap keuangan. Kurniawati (2015) menyatakan financial leverage dapat meningkatkan tingkat profitabilitas perusahaan khususnya laba para investor.

Tingkat leverage sendiri menggambarkan tingkat kemampuan bertahan hidup perusahaan dilihat dari sisi jangka panjang. Konsep leverage keuangan juga mengacu pada jumlah pendanaan utang dalam struktur modal perusahaan

segala kewajiban finansialnya seandainya perusahaan pada saat itu dilikuidasi.

Rasio leverage merupakan rasio yang memperlihatkan tingkat aktifitas perusahan yang dibiayai dari penggunaan utang. Perusahaan yang tingkat leveragenya tinggi berarti perusahaan tersebut sangat bergantung dari hutang dari pihak luar untuk

membiayai aktifitasnya.

Leftwitch, Watt dan Zimmerman (1981) dalam Karami dan Akhgar (2014)

menunjukkan bahwa perusahaan dengan leverage yang tinggi memiliki biaya yang lebih tinggi. Semakin tinggi tingkat leverage (rasio utang/ekuitas) semakin besar kemungkinan perusahaan akan melanggar perjanjian kredit sehingga

perusahaan akan berusaha untuk melaporkan laba sekarang lebih tinggi (Belkaoui

& Karpik, 1989 dalam Anugerah, 2010). Supaya laba yang dilaporkan tinggi

maka manajer harus mengurangi biaya-biaya (termasuk biaya untuk

mengungkapkan informasi).

Dengan demikian mewakili lebih banyak permintaan untuk pengawasan.

Oleh karena itu, kualitas pelaporan keuangan berkaitan dengan struktur pendanaan

perusahaan. Besarnya leverage perusahaan akan menyebabkan perusahaan meningkatkan kualitas pelaporan keuangan dengan tujuan untuk mempertahankan

kinerja yang baik di mata investor dan auditor. Dengan kinerja yang baik tersebut

maka diharapkan kreditor tetap memiliki kepercayaan terhadap perusahaan, tetap

mudah mengucurkan dana, dan perusahaan akan memperoleh kemudahan dalam

proses pembayaran (Cohen, 2003 dalam Karami dan Akhgar, 2014 ).

Teori agensi juga sangat digunakan untuk menjelaskan hubungan antara

rasio utang terhadap kenaikan modal, transfer kekayaan dilakukan dari pihak yang

diutamakan (kreditur, pemilik obligasi dan saham istimewa dari perusahaan) ke

seluruh pemegang saham perusahaan. Financial leverage dapat diukur dengan degree of financial leverage (DFL), debt ratio (DR), total debt to equity ratio (DER), dan time interest earned ratio (TIER).

B. Penelitian Sebelumnya

Berikut ini adalah penelitian-penelitian yang pernah dilakukan sebelumnya

Tabel 2.1

Daftar Penelitian Sebelumnya

No Penelitian (Tahun) Judul Penelitian Metodologi Penelitian Hasil Penelitian

Tabel 2.1 (Lanjutan)

No Penelitian (Tahun) Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

4. Nina Pertiwi (2012) Hubungan Antara Performa Komite Audit

Tabel 2.1 (lanjutan)

No. Penelitian (Tahun) Judul Penelitian Persamaan Metodologi PenelitianPerbedaan Hasil Penelitian

Tabel 2.1 (lanjutan)

No. Penelitian (Tahun) Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

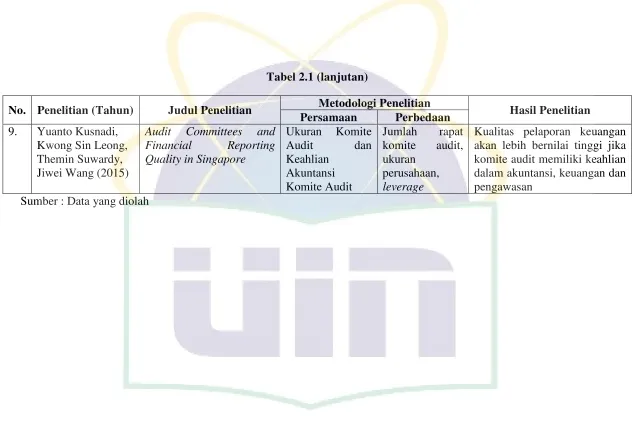

9. Yuanto Kusnadi, Kwong Sin Leong, Themin Suwardy, Jiwei Wang (2015)

Audit Committees and Financial Reporting Quality in Singapore

Ukuran Komite Audit dan Keahlian

Akuntansi Komite Audit

Jumlah rapat komite audit, ukuran

perusahaan, leverage

Kualitas pelaporan keuangan akan lebih bernilai tinggi jika komite audit memiliki keahlian dalam akuntansi, keuangan dan pengawasan

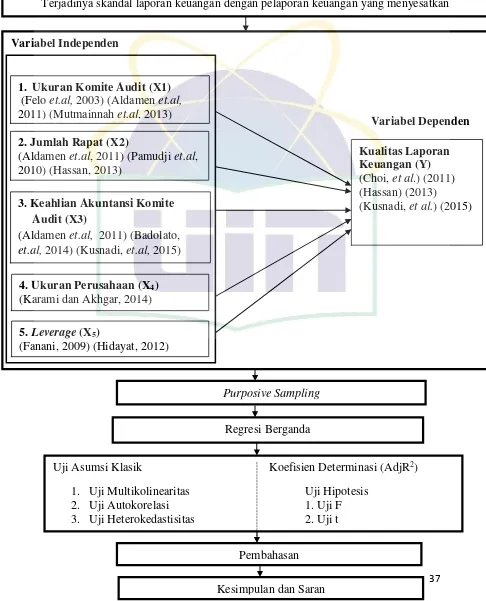

Variabel Independen

Terjadinya skandal laporan keuangan dengan pelaporan keuangan yang menyesatkan

2. Jumlah Rapat (X2)

Uji Asumsi Klasik Koefisien Determinasi (AdjR2)

1. Uji Multikolinearitas Uji Hipotesis

2. Uji Autokorelasi 1. Uji F

3. Uji Heterokedastisitas 2. Uji t

Pembahasan

1. Ukuran Komite Audit (X1)

(Felo et.al, 2003) (Aldamen et.al, 2011) (Mutmainnah et.al, 2013)

D. Keterkaitan Antara Variabel

1. Pengaruh Ukuran Komite Audit terhadap Kualitas Laporan Keuangan

Anderson et al. (2003) menemukan bahwa semakin kecil komite audit maka akan semakin meningkat kualitas laba yang dilaporkan. Penelitian

Felo, et al. (2003) menunjukkan adanya hubungan positif antara ukuran komite audit dan kualitas laporan keuangan. Sementara, menurut Hassan

(2013), komite audit yang lebih besar lebih mungkin untuk dapat

mencurahkan waktu dan usaha yang cukup untuk memastikan bahwa

informasi yang diungkapkan dalam laporan keuangan yang akurat dan tepat

waktu dan karenanya meningkatkan kualitas pelaporan keuangan.

Lin dan Yang (2006) dalam Mutmainnah dan Wardhani (2013)

menunjukkan bahwa semakin banyak jumlah anggota komite audit dalam

sebuah perusahaan, maka kesalahan dalam laporan keuangan akan semakin

kecil. Dengan semakin banyaknya anggota komite audit dalam suatu

perusahaan, cakupan dalam aspek monitoring terhadap risiko-risiko yang dihadapi perusahaan menjadi lebih baik. Hal ini tentunya akan meningkatkan

kualitas laporan keuangan.

2. Pengaruh Jumlah Rapat Komite Audit terhadap Kualitas Laporan

Keuangan

komunikasi yang lebih baik antara anggota komite audit dan auditor. Hal ini

memungkinkan komite audit menjadi lebih efektif dalam melakukan tugasnya

(Barua, 2010). Bryan et al. (2004) menemukan bahwa efektivitas atas komite audit direkomendasikan untuk meningkatkan pengawasan komite audit dari

proses pelaporan laporan keuangan dan menyarankan elemen Sarbanes-Oxley

Act untuk meningkatkan kualitas laba.

Menon dan William (1994) dalam Hassan (2013) menyatakan komite

audit yang bertemu hanya sekali tidak mungkin memonitor secara efektif

sementara komite audit yang bertemu beberapa kali mengerahkan upaya yang

lebih serius dalam pengelolaan pemantauan yang meningkatkan kualitas

informasi keuangan yang akan dilaporkan. Penelitian Tiras (2004) dalam

Mutmainnah dan Wardhani (2013) menyatakan bahwa komite audit yang

mengadakan rapat atau pertemuan secara teratur akan berpengaruh positif

terhadap kualitas laporan keuangan perusahaan. Jumlah rapat ini

memproksikan monitoring. Semakin tingginya intensitas rapat yang dilakukan oleh komite audit, maka kualitas monitoring yang dijalankan semakin baik dan hal tersebut akan meningkatkan kualitas laporan keuangan

perusahaan.

3. Pengaruh Keahlian Akuntansi Komite Audit terhadap Kualitas Laporan

Keuangan

Kusnadi, et. al (2015) menyatakan salah satu tugas utama komite audit adalah untuk mengawasi proses keuangan perusahaan, maka anggota

tentunya lebih efektif dalam memonitor manajemen dalam praktek pelaporan

keuangan untuk menghasilkan laporan keuangan yang berkualitas tinggi.

Sementara, Aldamen, et al. (2011) menyatakan komite audit yang memiliki lebih banyak pengalaman dan keahlian keuangan lebih mungkin terkait

dengan kinerja perusahaan yang positif di pasar.

Anggota komite audit seharusnya memiliki kemampuan dan keahlian

dalam bidang keuangan dan akuntansi. Hal ini diharapkan agar komite audit

dapat memperbaiki pengerjaan kualitas laporan keuangan (Salehi, et.al, 2012). Zhang et al. (2007) menggunakan kelemahan pengendalian internal sebagai ukuran kualitas pelaporan keuangan menemukan bahwa perusahaan

lebih mungkin memiliki kelemahan pengendalian internal jika komite audit

mereka memiliki keahlian keuangan. Penelitian terdahulu juga menunjukkan

bahwa komite audit dengan tingkat keahlian di bidang akuntansi dan

keuangan akan berpengaruh positif terhadap kualitas informasi keuangan

yang disajikan perusahaan (McDaniel, 2004) dalam Mutmainnah dan

Wardhani (2013)

4. Pengaruh Ukuran Perusahaan terhadap Kualitas Laporan Keuangan

Chtourou dan Courteau (2001) menemukan bahwa ukuran perusahaan

di Amerika Serikat berpengaruh negatif terhadap manajemen laba.

Perusahaan yang lebih besar kurang memiliki dorongan untuk melakukan

manajemen laba dibandingkan perusahaan kecil. Sedangkan penelitian di

Indonesia oleh Siregar dan Utama (2006) menemukan bahwa ukuran

ekuitas perusahaan pada akhir tahun berpengaruh signifikan negatif terhadap

besaran pengelolaan laba, artinya semakin besar ukuran perusahaan semakin

kecil besaran pengelolaan labanya.

Berbeda dengan penelitan yang sebelumnya, Nasution dan Setiawan

(2007) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh

signifikan terhadap manajemen laba.

5. Pengaruh leverage terhadap Kualitas Laporan Keuangan

Peningkatan leverage akibat aktivitas pinjaman mungkin berdampak terhadap earnings management behavior. Makin lama perusahaan memungkinkan makin kecilnya diskresi dalam kualitas pelaporan keuangan

dan akan mempunyai sedikit variabilitas dalam akrual (Gu et.al, 2002 dalam Fanani, 2009). Manajer memiliki insentif laporan keuangan yang berkualitas

tinggi seiring dengan peningkatan konflik agensi antara shareholder dengan debtholder yang timbul dari jumlah leverage pada struktur modal perusahaan (Barton dan Waymire, 2004 dalam Hidayat, 2012).

Besarnya leverage perusahaan akan menyebabkan perusahaan meningkatkan kualitas pelaporan keuangan dengan tujuan untuk

mempertahankan kinerja yang baik di mata investor dan auditor. Dengan

kinerja yang baik tersebut maka diharapkan kreditor tetap memiliki

kepercayaan terhadap perusahaan, tetap mudah mengucurkan dana, dan

perusahaan akan memperoleh kemudahan dalam proses pembayaran

(Cohen, 2003). Penelitian Karami dan Akhgar (2014) menunjukkan bahwa