pengaruh leverage, likuiditas, ukuran perusahaan, investment opportunity set, dan komite audit terhadap kualitas laba (studi empiris pada perusahaan manufaktur yang terdaftar di bei periode 2015-2016)

Bebas

82

0

0

Teks penuh

(2) BAB IV ANALISA DAN PEMBAHASAN. 4.1 Objek Penelitian Objek penelitian ini diambil dengan menggunakan teknik purposive sampling berdasarkan kriteria yang telah ditentukan pada perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015-2016. Berikut ini merupakan tabel rincian pengambilan sampel penelitian: Tabel 4.1 Rincian Pengambilan Sampel Penelitian Kriteria Sampel. Jumlah Perusahaan. Perusahaan manufaktur yang terdaftar di BEI berturut-. 140. turut selama periode 2015-2016. Perusahaan yang menerbitkan laporan keuangan. 136. dan/atau tahunan audited yang berakhir per 31 Desember periode 2015-2016. Laporan keuangan menggunakan mata uang Rupiah. 109. selama periode 2015-2016. Saham perusahaan aktif diperdagangkan di BEI secara. 100. berturut-turut selama periode 2015-2016. Perusahaan yang tidak melakukan share split atau. 84. reverse split selama periode 2015-2016. Perusahaan. yang. tidak. melakukan. company. 69. Jumlah perusahaan yang digunakan sebagai. 69. restructuring selama periode 2015-2016.. sampel penelitian. 83 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(3) Berdasarkan Tabel 4.1, jumlah perusahaan manufaktur yang terdaftar di BEI secara berturut-turut selama periode 2015-2016 adalah 140 perusahaan. Dari 140 perusahaan, terdapat 4 perusahaan yang tidak menerbitkan laporan keuangan dan/atau tahunan yang berakhir per 31 Desember periode 2015-2016. Perusahaan tersebut adalah PT Eterindo Wahanatama Tbk, PT Sorini Agro Asia Corporindo Tbk, dan PT Merck Sharp Dohme Pharma Tbk yang belum melaporkan laporan keuangan periode 2016, serta PT Sumi Indo Kabel Tbk yang laporan keuangannya berakhir per 31 Maret. Dengan demikian, terdapat 136 perusahaan manufaktur yang menerbitkan laporan keuangan dan/atau tahunan per 31 Desember periode 20152016. Dari 136 perusahaan, terdapat 27 perusahaan yang laporan keuangannya menggunakan mata uang USD selama periode 2015-2016, sehingga jumlah perusahaan manufaktur yang laporan keuangannya menggunakan mata uang Rupiah selama periode 2015-2016 adalah 109 perusahaan. Dari 109 perusahaan, terdapat 9 perusahaan yang pernah mengalami suspensi perdagangan saham selama periode 2015-2016, sehingga jumlah perusahaan manufaktur yang sahamnya aktif diperdagangkan di BEI secara berturut-turut selama periode 2015-2016 adalah 100 perusahaan. Dari 100 perusahaan, sebanyak 16 perusahaan melakukan share split atau reverse split selama periode 2015-2016, sedangkan 84 perusahaan lainnya tidak pernah melakukan share split atau reverse split selama periode 2015-2016. Dari 84 perusahaan, sebanyak 15 perusahaan melakukan company restructuring, seperti merger dan akuisisi selama periode 2015-2016, sehingga jumlah perusahaan manufaktur yang tidak melakukan company restructuring selama periode 2015-. 84 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

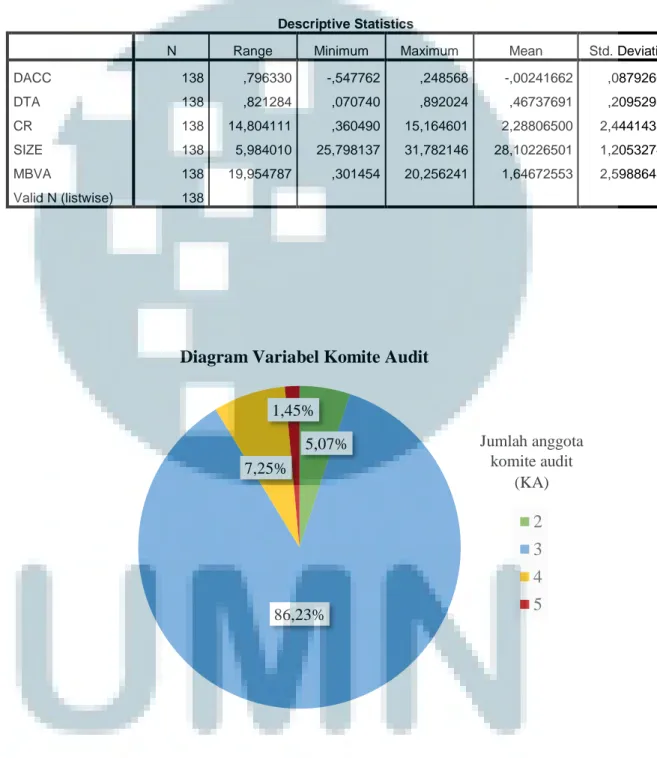

(4) 2016 adalah 69 perusahaan. Dengan demikian, jumlah sampel yang digunakan dalam penelitian ini adalah 69 perusahaan untuk periode penelitian 2 tahun, sehingga jumlah observasi penelitian sebanyak 138 sampel. Data perusahaan yang menjadi sampel penelitian dapat dilihat pada lampiran 1.. 4.2 Analisa dan Pembahasan 4.2.1 Statistik Deskriptif Statistik deskriptif memberikan gambaran atau deskripsi mengenai variabelvariabel yang diteliti, yaitu kualitas laba, leverage, likuiditas, ukuran perusahaan, investment opportunity set, dan komite audit. Berikut adalah hasil uji statistik deskriptif : Tabel 4.2 Hasil Uji Statistik Deskriptif Descriptive Statistics N. Range. Minimum. Maximum. Mean. Std. Deviation. DACC. 138. ,796330. -,547762. ,248568. -,00241662. ,087926077. DTA. 138. ,821284. ,070740. ,892024. ,46737691. ,209529320. CR. 138. 14,804111. ,360490. 15,164601. 2,28806500. 2,444143103. SIZE. 138. 5,984010. 25,798137. 31,782146. 28,10226501. 1,205327409. MBVA. 138. 19,954787. ,301454. 20,256241. 1,64672553. 2,598864393. Valid N (listwise). 138. Berdasarkan Tabel 4.2, dapat diketahui bahwa kualitas laba yang diproksikan dengan discretionary accruals (DACC) memiliki jumlah observasi sebesar 138, nilai minimum sebesar -0,547762 yang merupakan nilai PT Alumindo Light Metal Industry Tbk pada tahun 2015, dan nilai maksimum sebesar 0,248568 yang merupakan nilai PT Mandom Indonesia Tbk pada tahun 2015. Variabel DACC 85 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(5) memiliki range sebesar 0,796330 dan standar deviasi sebesar 0,087926077. Ratarata nilai DACC adalah -0,00241662, yang menunjukkan rata-rata sampel perusahaan yang diteliti memiliki nilai non-discretionary accruals (berasal dari aktivitas bisnis alami perusahaan) yang lebih besar dibandingkan nilai discretionary accruals, tercermin dari rata-rata nilai DACC yang rendah (bernilai negatif). Dengan demikian, rata-rata sampel perusahaan memiliki kualitas laba yang baik. Variabel leverage yang diproksikan dengan debt to total assets ratio (DTA) memiliki jumlah observasi sebesar 138, nilai minimum sebesar 0,070740 yang merupakan nilai PT Industri Jamu dan Farmasi Sido Muncul Tbk pada tahun 2015, dan nilai DTA tertinggi adalah 0,892024 yang merupakan nilai PT Multi Prima Sejahtera Tbk pada tahun 2016. Variabel leverage memiliki range sebesar 0,821284 dan standar deviasi sebesar 0,209529320. Rata-rata nilai DTA adalah 0,46737691, yang menunjukkan bahwa rata-rata sampel perusahaan memperoleh 1 aset dengan menggunakan 0,4674 utang. Nilai rata-rata tersebut menjelaskan bahwa penggunaan utang untuk membiayai aset cenderung rendah karena kurang dari separuh (50%) porsi aset yang dibiayai dengan utang. Variabel likuiditas yang diproksikan dengan current ratio (CR) memiliki jumlah observasi sebesar 138, nilai minimum sebesar 0,360490 yang merupakan nilai PT Kertas Basuki Rachmat Indonesia Tbk pada tahun 2016, dan nilai CR tertinggi adalah 15,164601 yang merupakan nilai PT Duta Pertiwi Nusantara Tbk pada tahun 2016. Variabel likuiditas memiliki range sebesar 14,804111 dan standar deviasi sebesar 2,444143103. Rata-rata nilai CR adalah 2,28806500, yang artinya rata-rata sampel perusahaan mampu memenuhi 1 utang jangka pendek dengan. 86 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(6) 2,2881 aset lancar. Nilai rata-rata tersebut menjelaskan perusahaan telah memiliki tingkat likuiditas yang baik karena memiliki CR di atas 2. Variabel ukuran perusahaan yang diproksikan dengan logaritma natural total aset (SIZE) memiliki jumlah observasi sebesar 138, nilai minimum sebesar 25,798137 yang merupakan nilai PT Pyridam Farma Tbk pada tahun 2015 dengan total aset sebesar Rp159.951.537.229, dan nilai maksimum sebesar 31,782146 yang merupakan nilai PT Gudang Garam Tbk pada tahun 2015 dengan total aset sebesar Rp63.505.413.000.000. Variabel ukuran perusahaan memiliki range sebesar 5,984010 dan standar deviasi sebesar 1,205327409. Rata-rata nilai SIZE adalah 28,10226501 dan rata-rata total aset yang dimiliki sampel perusahaan adalah Rp3.913.620.599.423. Variabel investment opportunity set (IOS) yang diproksikan dengan market to book value of assets ratio (MBVA) memiliki jumlah observasi sebesar 138, nilai minimum sebesar 0,301454 yang merupakan nilai PT Intan Wijaya International Tbk pada tahun 2016, dan nilai maksimum sebesar 20,256241 yang merupakan nilai PT Unilever Indonesia Tbk pada tahun 2016. Variabel IOS memiliki range sebesar 19,954787 dan standar deviasi sebesar 2,598864393. Rata-rata nilai MBVA adalah 1,64672553, yang menunjukkan dari setiap 1 aset yang diukur dari nilai buku, perusahaan memiliki 1,6467 aset yang diukur dari nilai pasar. Nilai rata-rata tersebut menjelaskan bahwa rata-rata sampel perusahaan memiliki prospek pertumbuhan yang baik karena nilai rata-rata MBVA di atas 1, yang berarti nilai pasar aset lebih besar dibandingkan nilai bukunya.. 87 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(7) Analisis deskriptif dari variabel komite audit yang diproksikan dengan jumlah anggota komite audit menggunakan pie chart sebagai berikut: Gambar 4.1 Diagram Variabel Komite Audit 1,45% 7,25%. 5,07%. 86,23%. Jumlah anggota komite audit (KA). 2 3 4 5. Jumlah observasi penelitian untuk variabel komite audit adalah 138. Berdasarkan Gambar 4.1, sebanyak 7 observasi atau sebesar 5,07% memiliki 2 anggota komite audit, sebanyak 119 observasi atau sebesar 86,23% memiliki 3 anggota komite audit, sebanyak 10 observasi atau sebesar 7,25% memiliki 4 anggota komite audit, dan sebanyak 2 observasi atau sebesar 1,45% memiliki 5 anggota komite audit. Dengan demikian, dapat disimpulkan bahwa mayoritas perusahaan yang dijadikan sampel penelitian memiliki 3 anggota komite audit, sesuai dengan jumlah minimum yang disyaratkan dalam Peraturan OJK No. 55/POJK.04/2015 pasal 4.. 4.2.2 Uji Normalitas Hasil uji normalitas data dengan menggunakan uji Kolmogorov-Smirnov adalah sebagai berikut:. 88 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

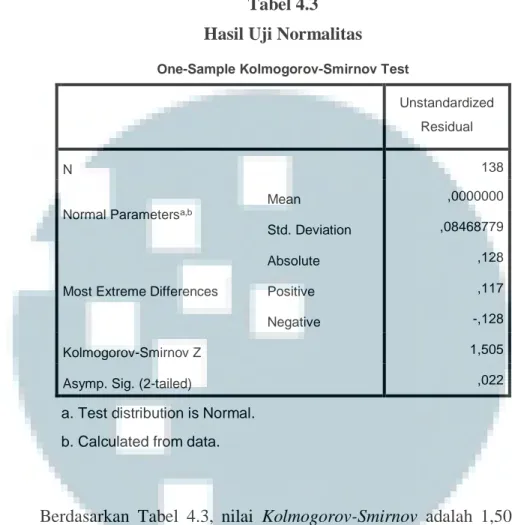

(8) Tabel 4.3 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test Unstandardized Residual 138. N Mean Normal. Parametersa,b Std. Deviation. Most Extreme Differences. ,0000000 ,08468779. Absolute. ,128. Positive. ,117. Negative. -,128. Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed). 1,505 ,022. a. Test distribution is Normal. b. Calculated from data.. Berdasarkan Tabel 4.3, nilai Kolmogorov-Smirnov adalah 1,505 dengan nilai signifikansi sebesar 0,022. Hal ini menunjukkan bahwa nilai signifikansi residual lebih kecil dari 0,05 sehingga data residual dinyatakan tidak terdistribusi secara normal. Untuk mengatasi masalah normalitas maka dilakukan uji outlier dan transformasi data. Uji outlier dan transformasi data dilakukan untuk data dari variabel-variabel yang tidak terdistribusi secara normal dalam penelitian ini. Berikut ini merupakan uji normalitas untuk masing-masing variabel menggunakan uji Kolmogorov-Smirnov:. 89 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(9) Tabel 4.4 Hasil Uji Normalitas per Variabel 1 One-Sample Kolmogorov-Smirnov Test DACC N. 138 Mean. Normal Parametersa,b. Std.. -,00241662. DTA. CR 138. SIZE 138. ,46737691 2,28806500. MBVA 138. KA. 138. 138. 28,1022650 1,64672553. 3,05. ,08792608. ,20952932. 2,4441431. 1,2053274. 2,5988644. ,424. Deviation. Most. Absolute. ,140. ,069. ,247. ,074. ,302. ,461. Extreme. Positive. ,110. ,068. ,247. ,074. ,291. ,461. Differences. Negative. -,140. -,069. -,236. -,049. -,302. -,402. 1,642. ,806. 2,897. ,865. 3,552. 5,411. ,009. ,534. ,000. ,443. ,000. ,000. Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed) a. Test distribution is Normal. b. Calculated from data.. Berdasarkan Tabel 4.4, terlihat bahwa terdapat variabel yang telah terdistribusi normal, yaitu variabel leverage (DTA) dengan nilai signifikansi 0,534 dan variabel ukuran perusahaan (SIZE) dengan nilai signifikansi 0,443. Namun, terdapat beberapa variabel yang tidak terdistribusi normal karena memiliki nilai signifikansi di bawah 0,05 yaitu kualitas laba (DACC), likuiditas (CR), IOS (MBVA), dan komite audit (KA). Langkah untuk mengatasi masalah normalitas menggunakan transformasi data tidak dapat dilakukan karena histogram variabel kualitas laba (DACC) menunjukkan bentuk substansial negative skewness dengan bentuk transformasi yang harus dilakukan berupa LG10 (k-x), sedangkan data kualitas laba (DACC) memiliki data positif maupun negatif. Berikut ini merupakan bentuk histogram variabel kualitas laba (DACC):. 90 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

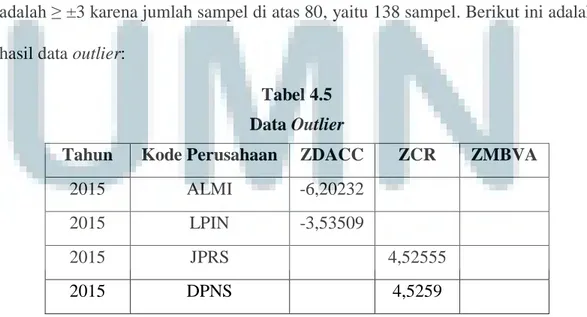

(10) Gambar 4.2 Histogram Variabel Kualitas Laba (DACC). Untuk mengatasi masalah normalitas, hal yang dilakukan adalah mendeteksi data outlier. Uji data outlier dilakukan untuk variabel variabel kualitas laba (DACC), likuiditas (CR), dan IOS (MBVA). Namun, data outlier variabel komite audit (KA) tidak dibuang karena data jumlah anggota komite memiliki variabilitas yang rendah berdasarkan pie chart komite audit, yakni hanya berkisar antara 2 hingga 5 orang dan kebanyakan perusahaan (86,23%) memiliki 3 orang anggota komite audit. Dalam penelitian ini, standar skor yang dinyatakan outlier adalah ≥ ±3 karena jumlah sampel di atas 80, yaitu 138 sampel. Berikut ini adalah hasil data outlier: Tabel 4.5 Data Outlier Tahun. Kode Perusahaan. ZDACC. ZCR. 2015. ALMI. -6,20232. 2015. LPIN. -3,53509. 2015. JPRS. 4,52555. 2015. DPNS. 4,5259. ZMBVA. 91 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(11) Tahun. Kode Perusahaan. ZDACC. ZCR. ZMBVA. 2015. INCI. 3,02325. 2016. JPRS. 3,31736. 2016. DPNS. 5,26832. 2015. UNVR. 6,79074. 2016. MLBI. 3,29035. 2016. UNVR. 7,16063. Berdasarkan Tabel 4.5, terdapat beberapa data outlier yang dibuang dan tidak digunakan untuk pengujian selanjutnya, yaitu 2 data untuk variabel kualitas laba (DACC), 5 data untuk variabel likuiditas (CR), dan 3 data untuk variabel IOS (MBVA). Sebanyak 10 data outlier tersebut kemudian dibuang sehingga jumlah sampel setelah uji outlier adalah 128 sampel. Setelah uji data outlier, uji normalitas per variabel kembali dilakukan. Berikut ini adalah hasil uji normalitas per variabel setelah uji outlier menggunakan uji Kolmogorov-Smirnov: Tabel 4.6 Uji Normalitas per Variabel 2 One-Sample Kolmogorov-Smirnov Test DACC N Normal Parametersa,b. 136 Mean Std.. ,00387876 ,069906911. DTA. CR 138. SIZE 133. MBVA. KA. 138. 135. 138. ,46737691 1,90838887 28,1022650. 1,31480770. 3,05. ,20952932 1,42589977 1,20532741 1,157525964. ,424. Deviation. Most. Absolute. ,090. ,069. ,221. ,074. ,255. ,461. Extreme. Positive. ,090. ,068. ,221. ,074. ,255. ,461. Differences. Negative. -,087. -,069. -,169. -,049. -,199. -,402. 1,049. ,806. 2,544. ,865. 2,967. 5,411. ,221. ,534. ,000. ,443. ,000. ,000. Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed) a. Test distribution is Normal. b. Calculated from data.. 92 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(12) Berdasarkan Tabel 4.6, data variabel kualitas laba (DACC), leverage (DTA), dan ukuran perusahaan (SIZE) telah terdistribusi normal karena memiliki nilai signifikansi di atas 0,05. Namun, data variabel likuiditas (CR) dan IOS (MBVA) masih memiliki nilai signifikansi di bawah 0,05 setelah data outlier dibuang. Oleh karena itu, transformasi data dilakukan untuk variabel likuiditas (CR) dan IOS (MBVA) berdasarkan bentuk histogram masing-masing variabel. Berikut ini adalah hasil transformasi data yang dilakukan berdasarkan bentuk histogram variabel likuiditas (CR) dan IOS (MBVA): Gambar 4.3 Histogram Variabel Likuiditas (CR) Setelah Uji Outlier. Berdasarkan histogram variabel likuiditas (CR) pada Gambar 4.2, bentuk grafik histogramnya adalah moderate positive skewness, sehingga bentuk transformasi yang dilakukan adalah akar kuadrat atau SQRT (x) dengan x merupakan data mentah dari CR.. 93 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(13) Gambar 4.4 Histogram Variabel Investment Opportunity Set (MBVA) Setelah Uji Outlier. Berdasarkan histogram variabel IOS (MBVA) pada Gambar 4.3, bentuk grafik histogramnya adalah moderate positive skewness, sehingga bentuk transformasi yang dilakukan adalah SQRT (x) dengan x merupakan data mentah dari MBVA. Setelah transformasi data dilakukan, uji normalitas kembali dilakukan. Berikut ini merupakan hasil pengujian normalitas setelah transformasi data: Tabel 4.7 Hasil Uji Normalitas Setelah Uji Outlier dan Transformasi Data One-Sample Kolmogorov-Smirnov Test Unstandardized Residual N. 128. Normal Parametersa,b. Most Extreme Differences. Mean Std. Deviation. ,0000000 ,06809589. Absolute. ,100. Positive. ,100. Negative. -,078. Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed). 1,135 ,152. a. Test distribution is Normal. b. Calculated from data.. 94 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(14) Berdasarkan Tabel 4.7, nilai Kolmogorov-Smirnov adalah 1,135 dengan nilai signifikansi sebesar 0,152, sehingga data residual telah terdistribusi normal karena nilai signifikansi residual yang dihasilkan lebih dari 0,05.. 4.2.3 Uji Asumsi Klasik 4.2.3.1 Uji Multikolonieritas Uji multikolonieritas dilakukan untuk menguji apakah model regresi terdapat korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Berikut ini merupakan hasil dari uji multikolonieritas: Tabel 4.8 Hasil Uji Multikolonieritas Coefficientsa Model. Collinearity Statistics Tolerance. 1. VIF. DTA. ,348. 2,873. SQRTCR. ,348. 2,877. SIZE. ,912. 1,096. SQRTMBVA. ,913. 1,095. KA. ,964. 1,037. a. Dependent Variable: DACC. Berdasarkan Tabel 4.8, terlihat bahwa seluruh variabel independen memiliki nilai Tolerance yang lebih besar dari 0,10 dan nilai VIF (Variance Inflation Factor) yang lebih kecil dari 10, sehingga dapat disimpulkan bahwa tidak terjadi korelasi antar variabel independen yang diuji dalam penelitian ini, yaitu. 95 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

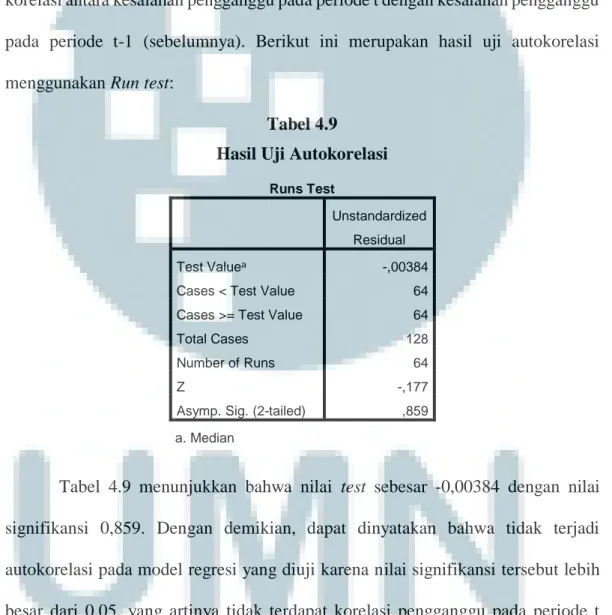

(15) antara leverage (DTA), likuiditas (CR), ukuran perusahaan (SIZE), investment opportunity set (MBVA), dan komite audit (KA).. 4.2.3.2 Uji Autokorelasi Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Berikut ini merupakan hasil uji autokorelasi menggunakan Run test: Tabel 4.9 Hasil Uji Autokorelasi Runs Test Unstandardized Residual Test Valuea. -,00384. Cases < Test Value. 64. Cases >= Test Value. 64. Total Cases Number of Runs Z Asymp. Sig. (2-tailed). 128 64 -,177 ,859. a. Median. Tabel 4.9 menunjukkan bahwa nilai test sebesar -0,00384 dengan nilai signifikansi 0,859. Dengan demikian, dapat dinyatakan bahwa tidak terjadi autokorelasi pada model regresi yang diuji karena nilai signifikansi tersebut lebih besar dari 0,05, yang artinya tidak terdapat korelasi pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).. 96 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(16) 4.2.3.3 Uji Heteroskedastisitas Uji heteroskedastisitas bertujuan untuk menguji apakah di dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Berikut ini merupakan hasil uji heteroskedastisitas: Gambar 4.5 Hasil Uji Heteroskedastisitas. Berdasarkan grafik scatterplot pada Gambar 4.4 terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y dan tidak membentuk pola tertentu secata teratur, seperti gelombang, melebar, dan kemudian menyempit. Oleh karena itu, dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi yang diuji.. 97 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(17) 4.2.4 Uji Hipotesis 4.2.4.1 Uji Koefisien Determinasi (Adjusted R2) Berikut ini merupakan hasil uji koefisien determinasi: Tabel 4.10 Hasil Uji Koefisien Determinasi Model Summaryb Model. 1. R. ,298a. R Square. ,089. Adjusted R. Std. Error of the. Square. Estimate ,051. ,069477291. a. Predictors: (Constant), KA, DTA, SQRTMBVA, SIZE, SQRTCR b. Dependent Variable: DACC. Berdasarkan Tabel 4.10, nilai koefisien korelasi (R) dalam penelitian ini adalah sebesar 0,298. Hal ini menunjukkan bahwa hubungan di antara variabel independen, yaitu leverage (DTA), likuiditas (CR), ukuran perusahaan (SIZE), investment opportunity set (MBVA), dan komite audit (KA) dengan variabel dependen, yaitu kualitas laba (DACC) memiliki korelasi yang cukup dan positif, karena nilai koefisien korelasi (R) berada di antara 0,25 sampai 0,5. Nilai koefisien determinasi (Adjusted R2) adalah 0,051. Hal ini menunjukkan bahwa kemampuan variabel leverage (DTA), likuiditas (CR), ukuran perusahaan (SIZE), investment opportunity set (MBVA), dan komite audit (KA) untuk menjelaskan variabel kualitas laba (DACC) adalah sebesar 5,1%, sedangkan sisanya sebesar 94,9% dijelaskan oleh variabel lainnya di luar model yang tidak diteliti dalam penelitian ini.. 98 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

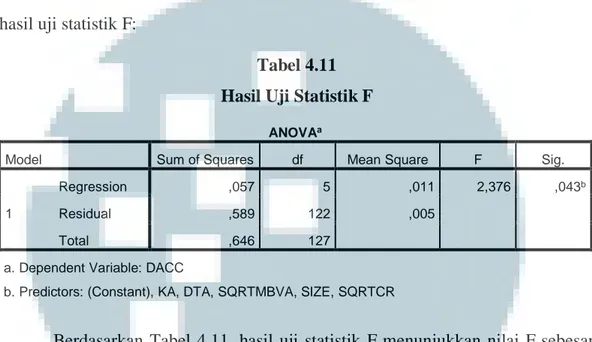

(18) 4.2.4.2 Uji Signifikansi Simultan (Uji Statistik F) Uji statistik F bertujuan untuk mengetahui apakah variabel independen secara bersama-sama atau simultan mempengaruhi variabel dependen. Berikut merupakan hasil uji statistik F: Tabel 4.11 Hasil Uji Statistik F ANOVAa Model. 1. Sum of Squares. df. Mean Square. Regression. ,057. 5. ,011. Residual. ,589. 122. ,005. Total. ,646. 127. F 2,376. Sig. ,043b. a. Dependent Variable: DACC b. Predictors: (Constant), KA, DTA, SQRTMBVA, SIZE, SQRTCR. Berdasarkan Tabel 4.11, hasil uji statistik F menunjukkan nilai F sebesar 2,376 dengan tingkat signifikansi sebesar 0,043. Nilai F tersebut berada di atas nilai F tabel, yaitu 2,29 dan nilai signifikansi tersebut berada di bawah 0,05 sehingga dapat disimpulkan bahwa variabel independen yang terdiri dari leverage (DTA), likuiditas (CR), ukuran perusahaan (SIZE), investment opportunity set (MBVA), dan komite audit (KA) secara simultan memiliki pengaruh signifikan terhadap variabel dependen, yaitu kualitas laba (DACC). Hal ini menunjukkan bahwa fungsi regresi sampel dalam menaksir nilai aktual sudah tepat atau model fit. Hasil penelitian ini juga didukung oleh penelitian Warianto dan Rusiti (2014) yang menunjukkan bahwa ukuran perusahaan, struktur modal, likuiditas, dan IOS secara simultan berpengaruh terhadap kualitas laba. Penelitian Darabali dan Saitri (2016) menunjukkan bahwa IOS, kepemilikan manajerial, kepemilikan institusional, komisaris independen, komite audit, leverage, dan ukuran perusahaan. 99 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

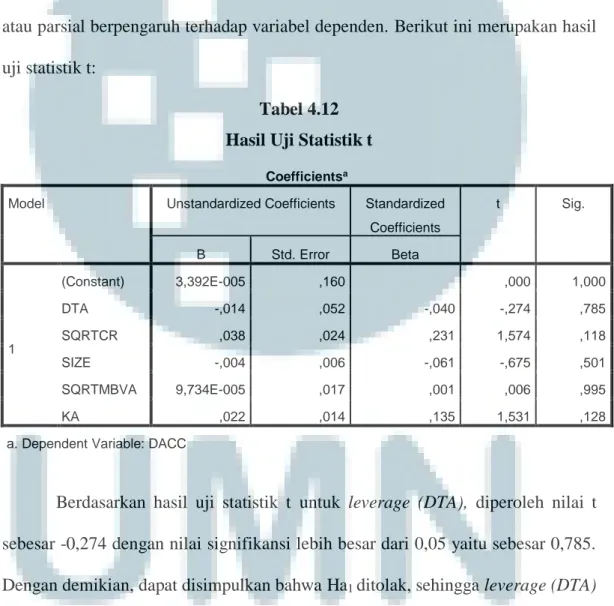

(19) secara bersama-sama berpengaruh terhadap kualitas laba. Penelitian Sadiah dan Priyadi (2015) menunjukkan bahwa leverage, likuiditas, size, pertumbuhan laba, dan IOS secara simultan berpengaruh terhadap kualitas laba.. 4.2.4.3 Uji Signifikansi Parameter Individual (Uji Statistik t) Uji statistik t bertujuan untuk menguji apakah variabel independen secara individu atau parsial berpengaruh terhadap variabel dependen. Berikut ini merupakan hasil uji statistik t: Tabel 4.12 Hasil Uji Statistik t Coefficientsa Model. Unstandardized Coefficients. Standardized. t. Sig.. Coefficients B (Constant). Std. Error. 3,392E-005. ,160. -,014. ,052. ,038. Beta ,000. 1,000. -,040. -,274. ,785. ,024. ,231. 1,574. ,118. -,004. ,006. -,061. -,675. ,501. 9,734E-005. ,017. ,001. ,006. ,995. ,022. ,014. ,135. 1,531. ,128. DTA SQRTCR 1 SIZE SQRTMBVA KA a. Dependent Variable: DACC. Berdasarkan hasil uji statistik t untuk leverage (DTA), diperoleh nilai t sebesar -0,274 dengan nilai signifikansi lebih besar dari 0,05 yaitu sebesar 0,785. Dengan demikian, dapat disimpulkan bahwa Ha1 ditolak, sehingga leverage (DTA) tidak berpengaruh terhadap kualitas laba. Hasil penelitian ini sejalan dengan penelitian Sadiah dan Priyadi (2015) serta Darabali dan Saitri (2016) yang memiliki hasil penelitian bahwa leverage tidak berpengaruh terhadap kualitas laba. Berbeda. 100 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(20) dengan hasil penelitian Warianto dan Rusiti (2014) serta Sukmawati (2014) yang menyatakan bahwa leverage berpengaruh terhadap kualitas laba. Debt to total assets ratio (DTA) merupakan rasio yang menunjukkan kontribusi utang untuk membiayai aset perusahaan. Semakin rendah DTA, maka beban bunga dan pokok utang yang harus dibayar menjadi rendah, serta mengurangi risiko pelanggaran perjanjian utang (debt covenant), sehingga manajemen dapat menjalankan kegiatan operasional dengan baik dan mampu meningkatkan pendapatan dan laba perusahaan. Hal ini menyebabkan nilai non-discretionary accruals yang berasal dari aktivitas bisnis alami perusahaan lebih tinggi dibandingkan nilai discretionary accruals yang berasal dari diskresi manajemen. Oleh karena itu, semakin rendah DTA menyebabkan semakin rendah discretionary accruals, sehingga kualitas labanya tinggi. Namun, hasil penelitian ini menunjukkan bahwa leverage (DTA) tidak berpengaruh terhadap kualitas laba. Hal ini disebabkan karena sebagian besar perusahaan yang diteliti mengalami peningkatan utang yang diiringi dengan peningkatan produksi. Sebanyak 80 dari 138 observasi (55%) mengalami kenaikan jumlah utang dengan rata-rata kenaikan 291,29%. Dana yang berasal utang dapat digunakan oleh perusahaan untuk meningkatkan produksi, yang dapat diukur dengan beban pokok penjualan (cost of goods sold). Sebanyak 53 dari 80 observasi tersebut (66%) membukukan kenaikan beban pokok penjualan dengan rata-rata kenaikan 28,14%, sehingga dapat meningkatkan pendapatan dan laba perusahaan. Meningkatnya aktivitas produksi perusahaan menyebabkan akrual yang timbul dari aktivitas bisnis alami perusahaan (non-discretionary accruals) lebih besar. 101 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(21) dibandingkan akrual yang timbul dari diskresi manajemen (discretionary accruals). Hal ini dibuktikan dengan rata-rata nilai kualitas laba pada statistik deskriptif senilai -0,00241662, yang menunjukkan rata-rata perusahaan yang diteliti memiliki nilai non-discretionary accruals yang lebih besar dibandingkan nilai discretionary accruals, sehingga mengindikasikan rata-rata perusahaan yang diteliti telah memiliki kualitas laba yang tinggi. Seperti contoh PT Jembo Cable Company Tbk (JECC) yang pada tahun 2016 memiliki DTA yang tinggi sebesar 70,37% dengan nilai DACC yang rendah, yaitu sebesar -0,01022. Jumlah liabilitas perusahaan naik sebesar 12,73%, dari Rp990.707.822.000.000 (tahun 2015) menjadi Rp1.116.872.234.000.000 (tahun 2016). Salah satu penyebab utama kenaikan liabilitas tersebut adalah peningkatan utang usaha kepada pihak ketiga untuk pembelian bahan baku yang naik sebesar 152,21% dari Rp77.435.442.000 (tahun 2015) menjadi Rp195.297.706.000 (tahun 2016). Meningkatnya pembelian bahan baku meningkatkan kemampuan produksi perusahaan, yang ditunjukkan dari meningkatnya beban pokok penjualan sebesar 14,22% dari Rp1.478.752.662.000 (tahun 2015) menjadi Rp1.689.088.200.000 (tahun 2016). Peningkatan produksi mendorong peningkatan pendapatan sebesar 22,51% serta peningkatan laba bersih sebesar 52,73% dari tahun 2015 ke tahun 2016. Selain itu, jumlah pembayaran kas kepada pemasok perusahaan meningkat 11,81% dari tahun 2015 ke tahun 2016 yang menunjukkan bahwa perusahaan mampu membayar utang usaha kepada supplier. Meskipun DTA perusahaan tinggi, perusahaan mampu memanfaatkan dana yang tersedia untuk menjalankan kegiatan operasi dengan baik dan membayar kembali utangnya. Hal ini menyebabkan akrual. 102 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(22) yang timbul dari aktivitas bisnis alami perusahaan (non-discretionary accruals) lebih besar dibandingkan akrual yang timbul dari diskresi manajemen (discretionary accruals). Oleh karena itu, leverage tidak berpengaruh terhadap kualitas laba. Berdasarkan hasil uji statistik t untuk likuiditas (CR), diperoleh nilai t sebesar 1,574 dengan nilai signifikansi lebih besar dari 0,05 yaitu sebesar 0,118. Dengan demikian, dapat disimpulkan bahwa Ha2 ditolak, sehingga likuiditas (CR) tidak berpengaruh terhadap kualitas laba. Hasil penelitian ini sejalan dengan penelitian Sadiah dan Priyadi (2015), Yushita et al. (2013), serta Soly dan Wijaya (2017) yang menyatakan bahwa likuiditas tidak berpengaruh terhadap kualitas laba. Berbeda dengan hasil penelitian Warianto dan Rusiti (2014), Sukmawati et al. (2014), serta Ananda dan Ningsih (2016) yang menyatakan bahwa likuiditas berpengaruh terhadap kualitas laba. Current ratio (CR) menunjukkan kemampuan perusahaan untuk membayar kewajiban jangka pendek dengan menggunakan aset lancar yang dimilikinya. CR yang tinggi menunjukkan perusahaan memiliki aset lancar yang memadai, sehingga dapat dimanfaatkan untuk mendukung kegiatan operasi. Meningkatnya kegiatan operasi perusahaan dapat meningkatkan pendapatan dan laba perusahaan. Hal ini menyebabkan nilai non-discretionary accruals yang berasal dari aktivitas bisnis alami perusahaan lebih tinggi dibandingkan nilai discretionary accruals yang berasal dari diskresi manajemen. Oleh karena itu, semakin tinggi CR menyebabkan semakin rendah discretionary accruals, sehingga kualitas labanya tinggi.. 103 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(23) Namun, hasil penelitian ini menunjukkan bahwa likuiditas (CR) tidak berpengaruh terhadap kualitas laba. Hal ini disebabkan karena rata-rata CR perusahaan dalam penelitian ini masih tergolong rendah, namun kemampuan perusahaan memenuhi utang jangka pendek dan menjalankan kegiatan operasi masih baik. Dari 133 observasi, sebanyak 74 observasi (56%) memiliki CR di kisaran angka 1-2, di bawah rasio CR yang baik menurut Subramanyam (2014). Dari 74 observasi tersebut, hanya ada 1 observasi yang membukukan penghapusan utang jangka pendek, yakni PT Trias Sentosa Tbk (TRST) yang pada tahun 2016 menghapuskan utang dividen yang berumur lebih dari 5 tahun senilai Rp96.825.831, sedangkan 73 observasi lainnya tidak mencatatkan penghapusan utang jangka pendek. Data tersebut menjelaskan bahwa perusahaan masih mampu memenuhi utang jangka pendek dengan aset lancar yang dimilikinya sehingga mengindikasikan perusahaan dapat menjalankan kegiatan operasinya dengan baik. Hal ini ditunjukkan dengan sebanyak 46 dari 74 observasi (62%) yang memiliki nilai CR antara 1-2 mencatatkan kenaikan beban pokok penjualan (cost of goods sold) dengan rata-rata kenaikan 10,45%, sehingga dapat meningkatkan penjualan dan laba perusahaan. Meningkatnya aktivitas produksi perusahaan menyebabkan akrual yang timbul dari aktivitas bisnis alami perusahaan (non-discretionary accruals) lebih besar dibandingkan akrual yang timbul dari diskresi manajemen (discretionary accruals). Hal ini dibuktikan dengan rata-rata nilai kualitas laba pada statistik deskriptif senilai -0,00241662, yang menunjukkan rata-rata perusahaan yang diteliti memiliki nilai non-discretionary accruals yang lebih besar. 104 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(24) dibandingkan nilai discretionary accruals, sehingga mengindikasikan rata-rata perusahaan yang diteliti telah memiliki kualitas laba yang tinggi. Seperti contoh PT Astra Otoparts Tbk (AUTO) yang pada tahun 2016 memiliki CR yang rendah sebesar 1,51 dengan DACC yang rendah, yaitu -0,0126. Nilai CR tersebut meningkat dibanding tahun 2015 yang mencatatkan CR sebesar 1,32. Meningkatnya nilai CR tersebut disebabkan turunnya jumlah utang jangka pendek sebesar -10,14%, dari Rp3.625.907.000.000 (tahun 2015) menjadi Rp3.258.146.000.000 (tahun 2016). Penurunan utang jangka pendek tersebut disebabkan perusahaan telah melunasi sebagian pinjaman bank jangka pendek dengan PT Bank Mizuho Indonesia dan melunasi seluruh pinjaman bank jangka pendek dengan 3 bank lainnya, yang berarti perusahaan mampu untuk membayar utang jangka pendek sehingga tidak mengganggu kegiatan operasi perusahaan. Kegiatan operasi yang berjalan dengan baik ditunjukkan dengan tingkat produksi perusahaan naik, tercermin dari naiknya beban pokok penjualan perusahaan sebesar 9,61% dari Rp9.993.047.000.000 (tahun 2015) menjadi Rp10.954.051.000.000 (tahun 2016). Naiknya tingkat produksi menyebabkan naiknya pendapatan perusahaan sebesar 9,24% dan naiknya laba bersih sebesar 49,80% dari tahun 2015 ke tahun 2016. Kondisi ini menujukkan walaupun CR perusahaan rendah, perusahaan mampu melakukan kegiatan operasi dengan baik. Hal ini menyebabkan akrual yang timbul dari aktivitas bisnis alami perusahaan (non-discretionary accruals) lebih besar dibandingkan akrual yang timbul dari diskresi manajemen (discretionary accruals). Oleh karena itu, likuiditas tidak berpengaruh terhadap kualitas laba.. 105 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(25) Berdasarkan hasil uji statistik t untuk ukuran perusahaan (SIZE), diperoleh nilai t sebesar -0,675 dengan nilai signifikansi lebih besar dari 0,05 yaitu sebesar 0,501. Dengan demikian, dapat disimpulkan bahwa Ha3 ditolak, sehingga ukuran perusahaan (SIZE) tidak berpengaruh terhadap kualitas laba. Hasil penelitian ini sejalan dengan penelitian Sukmawati et al. (2014), Darabali dan Saitri (2016), serta Soly dan Wijaya (2017) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap kualitas laba. Berbeda dengan hasil penelitian Warianto dan Rusiti (2014), Sadiah dan Priyadi (2015), Ananda dan Ningih (2016), serta Pertiwi et al. (2017) yang menyatakan bahwa ukuran perusahaan berpengaruh terhadap kualitas laba. Semakin besar ukuran perusahaan, maka semakin besar total aset yang dimiliki perusahaan untuk digunakan dalam mendukung kegiatan operasinya. Meningkatnya kegiatan operasi perusahaan akan meningkatkan kemampuan perusahaan untuk memperoleh pendapatan dan laba. Hal ini menyebabkan nilai non-discretionary accruals yang berasal dari aktivitas bisnis alami perusahaan lebih tinggi dibandingkan nilai discretionary accruals yang berasal dari diskresi manajemen. Oleh karena itu, semakin besar total aset perusahaan menyebabkan semakin rendah discretionary accruals, sehingga kualitas labanya tinggi. Namun, hasil penelitian ini menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap kualitas laba. Hal ini disebabkan karena perusahaan dengan total aset yang relatif lebih rendah dibandingkan dengan rata-rata total aset hasil penelitian juga mampu meningkatkan produksi. Rata-rata total aset dalam penelitian ini berdasarkan statistik deskriptif adalah Rp3.913.620.599.423. Dari. 106 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(26) 138 observasi, 108 observasi (78%) memiliki total aset di bawah rata-rata tersebut. Meskipun memiliki total aset di bawah rata-rata, sebanyak 62 dari 108 observasi tersebut (57%) membukukan kenaikan beban pokok penjualan (cost of goods sold) dengan rata-rata kenaikan 25,48%. Kenaikan ini menunjukkan walaupun jumlah aset yang dimiliki perusahaan untuk digunakan dalam kegiatan operasi tidaklah besar, perusahaan tetap mampu meningkatkan produksi yang tercermin dari peningkatan beban pokok penjualan tersebut. Hal ini dapat disebabkan karena sebanyak 48 dari 62 observasi tersebut (77%) memiliki sewa operasi, sehingga aset yang berasal dari sewa operasi tidak diakui sebagai aset perusahaan dalam laporan keuangan, namun aset tersebut dapat digunakan untuk mendukung kegiatan produksi. Meskipun total aset yang dimiliki perusahaan cenderung rendah, perusahaan mampu memanfaatkan aset yang tersedia untuk meningkatkan produksi. Meningkatnya produksi perusahaan menyebabkan akrual yang timbul dari aktivitas bisnis alami perusahaan (non-discretionary accruals) lebih besar dibandingkan akrual yang timbul dari diskresi manajemen (discretionary accruals). Hal ini dibuktikan dengan rata-rata nilai kualitas laba pada statistik deskriptif senilai -0,00241662, yang menunjukkan rata-rata perusahaan yang diteliti memiliki nilai non-discretionary accruals yang lebih besar dibandingkan nilai discretionary accruals, sehingga mengindikasikan rata-rata perusahaan yang diteliti telah memiliki kualitas laba yang tinggi. Seperti contoh PT Akasha Wira International Tbk (ADES) yang pada tahun 2016 memiliki total aset relatif rendah dalam penelitian ini, yaitu sebesar Rp767.479.000.000 dengan nilai DACC yang rendah yaitu -0,03609. Komponen. 107 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(27) terbesar dalam total aset tersebut adalah aset tetap sebesar Rp374.177.000.000 atau 48,75% dari total aset perusahaan. Jumlah tersebut naik 31,58% dari jumlah aset tetap perusahaan tahun 2015. Meningkatnya aset tetap perusahaan yang dapat digunakan dalam kegiatan operasi dapat meningkatkan jumlah produksi. Selain itu, perusahaan juga membukukan beban sewa operasi sebesar Rp2.153.000.000 pada tahun 2016, yang menunjukkan tersedianya aset sewa operasi milik lessor yang dapat digunakan dalam kegiatan operasi perusahaan sehingga dapat meningkatkan jumlah produksi. Kenaikan jumlah produksi tersebut ditunjukkan dengan kenaikan beban pokok penjualan sebesar 29,64% dari Rp330.023.000.000 (tahun 2015) menjadi Rp427.828.000.000 (tahun 2016), sehingga mendorong kenaikan pendapatan sebesar 32,54% dan kenaikan laba bersih sebesar 70,38% dari tahun 2015 ke tahun 2016. Meskipun perusahaan memiliki total aset yang relatif rendah dalam penelitian ini, perusahaan mampu memanfaatkan aset tersedia untuk menjalankan kegiatan operasi dengan baik. Hal ini menyebabkan akrual yang timbul dari aktivitas bisnis alami perusahaan (non-discretionary accruals) lebih besar dibandingkan akrual yang timbul dari diskresi manajemen (discretionary accruals). Oleh karena itu, ukuran perusahaan tidak berpengaruh terhadap kualitas laba. Berdasarkan hasil uji statistik t untuk IOS (MBVA), diperoleh nilai t sebesar 0,006 dengan nilai signifikansi lebih besar dari 0,05 yaitu sebesar 0,995. Dengan demikian, dapat disimpulkan bahwa Ha4 ditolak, sehingga IOS (MBVA) tidak berpengaruh terhadap kualitas laba. Hasil penelitian ini sejalan dengan penelitian Simamora et al. (2014) serta Darabali dan Saitri (2016) yang memiliki hasil. 108 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(28) penelitian bahwa IOS tidak berpengaruh terhadap kualitas laba. Berbeda dengan hasil penelitian Warianto dan Rusiti (2014), Puteri dan Rohman (2012), serta Sadiah dan Priyadi (2015) yang menyatakan bahwa IOS berpengaruh terhadap kualitas laba. Market to book value of assets ratio (MBVA) mengukur prospek pertumbuhan perusahaan melalui harga pasar saham. Perusahaan yang bertumbuh dianggap memiliki nilai aset yang lebih besar daripada nilai bukunya. Semakin rendah MBVA, maka semakin rendah prospek pertumbuhan perusahaan yang diharapkan oleh investor. Rendahnya MBVA menyebabkan manajer perusahaan tidak terbebani dengan ekspektasi investor terhadap pertumbuhan perusahaan, sehingga tidak mendorong manajer untuk mengatur laba perusahaan. Hal ini menyebabkan nilai non-discretionary accruals yang berasal dari aktivitas bisnis alami perusahaan lebih tinggi dibandingkan nilai discretionary accruals yang berasal dari diskresi manajemen. Oleh karena itu, semakin rendah MBVA menyebabkan semakin rendah discretionary accruals, sehingga kualitas labanya tinggi. Namun, hasil penelitian ini menunjukkan bahwa IOS (MBVA) tidak berpengaruh terhadap kualitas laba. Hal ini disebabkan karena mayoritas perusahaan yang dijadikan sampel penelitian memiliki nilai MBVA yang rendah. Dari 135 observasi, terdapat 79 observasi (58%) yang memiliki nilai MBVA di bawah 1, sehingga menunjukkan bahwa pada sebagian besar sampel perusahaan yang diteliti, nilai aset yang diukur dari nilai pasar lebih kecil dari nilai bukunya. Rendahnya nilai MBVA pada sebagian besar perusahaan yang diteliti dapat. 109 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(29) mengakibatkan manajemen perusahaan tidak mempertimbangkan MBVA dalam menggunakan diskresi yang dimiliki atas penyusunan laporan keuangan, sehingga laba yang dilaporkan lebih dipengaruhi oleh kegiatan operasi yang terjadi secara alami dalam perusahaan. Hal ini ditunjukkan dengan sebanyak 82 dari 135 observasi (61%) mengalami kenaikan beban pokok penjualan (cost of goods sold) dengan rata-rata kenaikan 21,19%, yang menunjukkan kenaikan jumlah produksi, sehingga dapat mendorong kenaikan pendapatan dan laba perusahaan. Meningkatnya produksi menyebabkan akrual yang timbul dari aktivitas bisnis alami perusahaan (non-discretionary accruals) lebih besar dibandingkan akrual yang timbul dari diskresi manajemen (discretionary accruals). Hal ini dibuktikan dengan rata-rata nilai kualitas laba pada statistik deskriptif senilai -0,00241662, yang menunjukkan rata-rata perusahaan yang diteliti memiliki nilai non-discretionary accruals yang lebih besar dibandingkan nilai discretionary accruals, sehingga mengindikasikan rata-rata perusahaan yang diteliti telah memiliki kualitas laba yang tinggi. Seperti contoh PT Grand Kartech Tbk (KRAH) yang pada tahun 2016 memiliki nilai MBVA yang relatif tinggi dalam pengujian ini, yakni sebesar 4,07 dengan nilai DACC yang rendah, yaitu -0,05877. Tingginya MBVA perusahaan disebabkan naiknya rata-rata harga saham penutupan harian perusahaan dari Rp1.634,92 (tahun 2015) menjadi Rp2.077,13 (tahun 2016). Peningkatan ini dapat disebabkan oleh respons positif investor terhadap meningkatnya kegiatan operasi perusahaan. Meningkatnya kegiatan operasi perusahaan dapat dilihat dari naiknya produksi perusahaan yang ditunjukkan dari naiknya beban pokok penjualan sebesar. 110 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(30) 6,36% dari Rp189.529.681.682 (tahun 2015) menjadi Rp201.593.118.212 (tahun 2016). Produksi yang meningkat mendorong peningkatan penjualan sebesar 10,36% dan peningkatan laba bersih sebesar 110,84% dari tahun 2015 ke tahun 2016. Hal ini menunjukkan meskipun MBVA perusahaan relatif tinggi, manajemen berhasil meningkatkan kegiatan operasi yang terjadi secara alami dalam perusahaan sehingga tidak terdorong untuk menggunakan diskresi manajemen dalam mengatur laba. Hal ini menyebabkan akrual yang timbul dari aktivitas bisnis alami perusahaan (non-discretionary accruals) lebih besar dibandingkan akrual yang timbul dari diskresi manajemen (discretionary accruals). Oleh karena itu, investment opportunity set tidak berpengaruh terhadap kualitas laba. Berdasarkan hasil uji statistik t untuk komite audit (KA), diperoleh nilai t sebesar 1,531 dengan nilai signifikansi lebih besar dari 0,05 yaitu sebesar 0,128. Dengan demikian, dapat disimpulkan bahwa Ha5 ditolak, sehingga komite audit (KA) tidak berpengaruh terhadap kualitas laba. Hasil penelitian ini sejalan dengan penelitian Yushita et al. (2013). Berbeda dengan hasil penelitian Darabali dan Saitri (2016), Simamora et al. (2014), serta Pertiwi et al. (2017) yang menyatakan bahwa komite audit berpengaruh terhadap kualitas laba. Semakin banyak jumlah anggota komite audit di suatu perusahaan, maka semakin banyak sumber daya dimiliki perusahaan untuk mengawasi (monitoring) proses pelaporan keuangan yang dilakukan oleh manajemen perusahaan. Meningkatnya. pengawasan. akan. mengurangi. kesempatan. manajemen. menggunakan diskresi yang dimiliknya untuk mengatur laba. Hal ini menyebabkan nilai non-discretionary accruals yang berasal dari aktivitas bisnis alami perusahaan. 111 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(31) lebih tinggi dibandingkan nilai discretionary accruals yang berasal dari diskresi manajemen. Oleh karena itu, semakin banyak jumlah anggota komite audit menyebabkan semakin rendah discretionary accruals, sehingga kualitas labanya tinggi. Namun, hasil penelitian ini menunjukkan bahwa komite audit tidak berpengaruh terhadap kualitas laba. Hal ini disebabkan karena jumlah anggota komite audit pada mayoritas perusahaan yang dijadikan sampel dalam penelitian ini hanya sebanyak jumlah minimum yang disyaratkan dalam Peraturan OJK No. 55/POJK.04/2015 pasal 4, yaitu 3 orang. Berdasarkan diagram komite audit pada statistik deskriptif, sebanyak 119 dari 138 observasi (86,23%) yang diteliti hanya memiliki 3 orang anggota komite audit. Hal ini menujukkan bahwa penentuan jumlah anggota komite audit pada sebagian besar perusahaan yang diteliti hanya untuk memenuhi peraturan yang ada, sehingga pengawasan yang dilakukan komite audit terhadap proses pelaporan keuangan tidak secara nyata berdampak pada diskresi manajemen yang terdapat dalam laba perusahaan. Kondisi ini menyebabkan laba perusahaan lebih dipengaruhi oleh aktivitas bisnis yang terjadi secara alami dalam perusahaan dibandingkan dengan diskresi manajemen dalam mengatur laba. Hal ini dibuktikan dengan rata-rata nilai kualitas laba pada statistik deskriptif senilai -0,00241662, yang menunjukkan rata-rata perusahaan yang diteliti memiliki nilai non-discretionary accruals yang lebih besar dibandingkan nilai discretionary accruals, sehingga mengindikasikan rata-rata perusahaan yang diteliti telah memiliki kualitas laba yang tinggi.. 112 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(32) Seperti contoh perusahaan yang memiliki 3 orang anggota komite audit, yaitu PT Gajah Tunggal Tbk (GJTL) yang pada tahun 2015 memiliki nilai DACC yang rendah, yakni -0,0502, PT Argha Karya Prima Industry Tbk (AKPI) yang pada tahun 2016 memiliki nilai DACC yang rendah, yakni -0,0441, dan PT Multi Bintang Indonesia Tbk (MLBI) yang pada tahun 2016 memiliki nilai DACC yang rendah, yakni -0,0568. Sedangkan, PT Kabelindo Murni Tbk (KBLM) yang juga memiliki 3 orang anggota komite audit pada tahun 2016 memiliki nilai DACC yang tinggi, yakni 0,0186. Dengan demikian, penentuan jumlah anggota komite audit hanya sebatas untuk memenuhi peraturan, sehingga akrual yang timbul akan lebih dipengaruhi oleh aktivitas bisnis alami perusahaan (non-discretionary accruals) dibandingkan akrual yang timbul dari diskresi manajemen (discretionary accruals). Oleh karena itu, jumlah anggota komite audit tidak mempengaruhi kualitas laba. Berdasarkan Tabel 4.12, dapat diperoleh suatu persamaan regresi yang digunakan dalam penelitian ini, yaitu: DACC = -0,040DTA + 0,231CR – 0,061SIZE + 0,001 MBVA + 0,135KA. Keterangan: DACC. = Discretionary accruals (kualitas laba). DTA. = Debt to total assets ratio (leverage). CR. = Current ratio (likuiditas). SIZE. = Ukuran perusahaan. MBVA. = Market to book value of assets ratio (Investment opportunity set). KA. = Komite audit. 113 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(33) Variabel leverage (DTA) memiliki nilai koefisien regresi sebesar -0,040 yang berarti bahwa setiap peningkatan 1% DTA akan menyebabkan penurunan DACC atau kenaikan kualitas laba sebesar 4%. Hal ini disebabkan karena dengan semakin besarnya utang perusahaan, semakin besar dana yang dapat digunakan perusahaan untuk mendukung kegiatan operasi perusahaan. Dari 80 observasi yang membukukan kenaikan utang, sebanyak 53 observasi (66%) mengalami kenaikan beban pokok penjualan (cost of goods sold), sehingga menunjukkan kenaikan produksi dalam kegiatan operasi perusahaan. Seperti contoh PT Multi Bintang Indonesia Tbk (MLBI) yang pada tahun 2016 memiliki DTA senilai 0,6393, mengalami kenaikan jumlah liabilitas sebesar 8,99%, dari Rp1.334.373.000.000 (tahun 2015) menjadi Rp1.454.398.000.000 (tahun 2016). Salah satu penyebab kenaikan liabilitas ini adalah naiknya jumlah utang usaha sebesar 18,11% dari Rp101.282.000.000 (tahun 2015) menjadi Rp119.624.000.000 (tahun 2016) untuk pembelian bahan baku. Naiknya jumlah bahan baku yang dapat digunakan dalam proses produksi menyebabkan naiknya tingkat produksi, tercermin dari beban pokok penjualan naik sebesar 3,93% dari Rp1.073.366.000.000 (tahun 2015) menjadi Rp1.115.567.000.000 (tahun 2016), sehingga pendapatan naik sebesar 21,03% dan laba bersih naik sebesar 97,65%. Dengan demikian, peningkatan utang turut meningkatkan dana yang dapat digunakan dalam menjalankan kegiatan operasi, sehingga akrual yang timbul dari aktivitas bisnis alami perusahaan (nondiscretionary accruals) lebih besar dibandingkan akrual yang timbul dari diskresi manajemen (discretionary accruals), yang tercermin dari nilai DACC yang rendah. 114 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(34) sebesar -0,05679. Oleh karena itu, leverage dalam penelitian ini memiliki arah positif terhadap kualitas laba. Variabel likuiditas (CR) memiliki koefisien regresi sebesar 0,231 yang berarti bahwa setiap peningkatan 1% CR akan menyebabkan kenaikan DACC atau penurunan kualitas laba sebesar 23,1%. Hal ini disebabkan karena sebagian besar aset lancar perusahaan yang diteliti adalah persediaan. Dari 133 observasi, jumlah perusahaan dengan komponen aset lancar terbesar berupa persediaan sebanyak 64 observasi (48%), piutang usaha sebanyak 44 observasi (33%), kas dan setara kas sebanyak 19 observasi (14%), dan aset lancar lainnya sebanyak 6 observasi (5%). Data tersebut menunjukkan bahwa persediaan mendominasi aset lancar perusahaan yang diteliti, padahal perusahaan pada umumnya memerlukan waktu untuk mengkonversi persediaan menjadi kas agar dapat digunakan dalam mendukung kegiatan operasi. Seperti contoh PT Sepatu Bata Tbk (BATA) yang pada tahun 2016 memiliki CR dengan nilai 2,57 dengan jumlah aset lancar sebesar Rp533.900.133.000 yang didominasi persediaan sebesar Rp324.917.517.000 atau 60,86% dari total aset lancar. Sedangkan, jumlah kas dan setara kas yang dapat digunakan untuk mendukung kegiatan operasi perusahaan sangat rendah, yakni sebesar Rp5.738.209.000 atau hanya 1,08% dari total aset lancar. Hal ini menyebabkan perusahaan tidak dapat meningkatkan produksi, yang tercermin dari menurunnya. beban. pokok. penjualan. perusahaan. sebesar. -8,64%. dari. Rp622.099.195.000 (tahun 2015) menjadi Rp568.351.159.000 (tahun 2016). Penurunan produksi turut menyebabkan pendapatan perusahaan turun sebesar 2,82% dan laba bersih turun sebesar -67,39%. Dengan demikian, CR yang tinggi. 115 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(35) namun tidak didukung dengan jumlah kas dan setara kas yang memadai akan mengganggu kegiatan operasi perusahaan, sehingga akrual yang timbul dari aktivitas bisnis alami perusahaan (non-discretionary accruals) lebih kecil dibandingkan akrual yang timbul dari diskresi manajemen (discretionary accruals), yang tercermin dari nilai DACC yang tinggi sebesar 0,05223. Oleh karena itu, likuiditas dalam penelitian ini memiliki arah negatif terhadap kualitas laba. Variabel ukuran perusahaan (SIZE) memiliki koefisien regresi sebesar 0,061 yang berarti setiap peningkatan 1% ukuran perusahan akan menyebabkan penurunan discretionary accruals atau kenaikan kualitas laba sebesar 6,1%. Variabel investment opportunity set (MBVA) memiliki koefisien regresi sebesar 0,001 yang berarti setiap peningkatan 1% IOS akan menyebabkan kenaikan discretionary accruals atau penurunan kualitas laba sebesar 0,1%. Variabel komite audit (KA) yang diproksikan dengan jumlah anggota komite audit memiliki koefisien regresi sebesar 0,135 yang berarti setiap peningkatan 1% komite audit menyebabkan kenaikan discretionary accruals atau penurunan kualitas laba sebesar 13,5%. Hal ini disebabkan karena jumlah anggota komite audit yang memiliki pendidikan dan keahlian di bidang akuntansi dalam penelitian ini belum melebihi 50%, yaitu sebanyak 48%, sedangkan sebanyak 42% tidak memiliki pendidikan dan keahlian di bidang akuntansi dan sisanya sebanyak 10% tidak diungkapkan dalam laporan tahunan perusahaan. Padahal, anggota komite audit yang memiliki pendidikan dan keahlian di bidang akuntansi akan lebih baik dalam menganalisa serta mengevaluasi laporan keuangan, termasuk informasi laba perusahaan, karena memiliki pemahaman terkait standar akuntansi yang. 116 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(36) berlaku. Seperti contoh PT Arwana Citramulia Tbk (ARNA) pada tahun 2016 memiliki 4 orang anggota komite audit. Namun, dari 4 orang anggota komite audit tersebut, hanya 1 orang anggota yang merupakan tenaga ahli di bidang akuntansi dan keuangan, sedangkan 1 orang anggota merupakan tenaga ahli di bidang manajemen risiko, 1 orang anggota merupakan tenaga ahli di bidang perbankan dan keuangan, dan 1 orang anggota yang menjabat sebagai ketua komite audit memiliki latar belakang pendidikan Sarjana Ekonomi dan Master of Business Administration. Rendahnya jumlah anggota komite audit dengan pendidikan dan keahlian di bidang akuntansi dapat menyebabkan komite audit kurang mampu menganalisa dan mengevaluasi diskresi yang digunakan manajemen dalam laporan keuangan, sehingga akrual yang timbul dari aktivitas bisnis alami perusahaan (nondiscretionary accruals) lebih kecil dibandingkan akrual yang timbul dari diskresi manajemen (discretionary accruals), yang tercermin dari nilai DACC yang tinggi sebesar 0,0588. Oleh karena itu, komite audit dalam penelitian ini memiliki arah negatif terhadap kualitas laba.. 117 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(37) BAB V SIMPULAN DAN SARAN. 5.1 Simpulan Penelitian ini dilakukan untuk menguji pengaruh leverage, likuiditas, ukuran perusahaan, investment opportunity set, dan komite audit terhadap kualitas laba secara parsial dan simultan. Simpulan yang diperoleh dari penelitian ini adalah: 1. Ha1 ditolak, yaitu leverage tidak berpengaruh signifikan terhadap kualitas laba. Hal ini terbukti dari nilai t sebesar -0,274 dengan signifikansi di atas 0,05 yaitu 0,785. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sadiah dan Priyadi (2015) serta Darabali dan Saitri (2016) yang menunjukkan bahwa leverage tidak berpengaruh terhadap kualitas laba 2. Ha2 ditolak, yaitu likuiditas tidak berpengaruh signifikan terhadap kualitas laba. Hal ini terbukti dari nilai t sebesar 1,574 dengan signifikansi di atas 0,05 yaitu 0,118. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sadiah dan Priyadi (2015), Yushita et al. (2013), serta Soly dan Wijaya (2017) yang menunjukkan bahwa likuiditas tidak berpengaruh terhadap kualitas laba. 3. Ha3 ditolak, yaitu ukuran perusahaan tidak berpengaruh signifikan terhadap kualitas laba. Hal ini terbukti dari nilai t sebesar -0,675 dengan signifikansi di atas 0,05 yaitu 0,501. Hasil penelitian ini sejalan dengan penelitian yang. 118 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(38) dilakukan oleh Sukmawati et al. (2014), Darabali dan Saitri (2016), serta Soly dan Wijaya (2017) yang menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap kualitas laba. 4. Ha4 ditolak, yaitu investment opportunity set tidak berpengaruh signifikan terhadap kualitas laba. Hal ini terbukti dari nilai t sebesar 0,006 dengan signifikansi di atas 0,05 yaitu 0,995. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Simamora et al. (2014) serta Darabali dan Saitri (2016) yang menunjukkan bahwa investment opportunity set tidak berpengaruh terhadap kualitas laba. 5. Ha5 ditolak yaitu komite audit tidak berpengaruh signifikan terhadap kualitas laba. Hal ini terbukti dari nilai t sebesar 1,531 dengan signifikansi di atas 0,05 yaitu 0,128. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Yushita et al. (2013) yang menunjukkan bahwa komite audit tidak berpengaruh terhadap kualitas laba. 6. Variabel leverage, likuiditas, ukuran perusahaan, investment opportunity set, dan komite audit secara simultan berpengaruh signifikan terhadap kualitas laba. Hasil penelitian mendukung hasil penelitian Warianto dan Rusiti (2014) yang menunjukkan bahwa ukuran perusahaan, struktur modal, likuiditas, dan IOS secara simultan berpengaruh terhadap kualitas laba. Hasil penelitian ini juga mendukung hasil penelitian Darabali dan Saitri (2016) menunjukkan bahwa IOS, kepemilikan manajerial, kepemilikan institusional, komisaris independen, komite audit, leverage, dan ukuran perusahaan secara simultan berpengaruh terhadap kualitas laba.. 119 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(39) Hasil penelitian ini menunjukkan bahwa sebanyak 71 dari 136 observasi (52%) memiliki nilai discretionary accruals negatif, yang berarti sebagian besar perusahaan yang diteliti memiliki nilai discretionary accruals yang rendah. Hal tersebut menjelaskan bahwa laba perusahaan lebih dipengaruhi oleh kegiatan operasi perusahaan yang berjalan secara alami (non-discretionary accruals) dibandingkan dengan diskresi manajemen (discretionary accruals), sehingga ratarata perusahaan yang diteliti memiliki kualitas laba yang tinggi. Kualitas laba yang tinggi mencerminkan bahwa laba yang disajikan dalam laporan keuangan relevan dalam menunjukkan kinerja perusahaan yang sesungguhnya, sehingga informasi laba dapat digunakan sebagai salah satu pertimbangan pengambilan keputusan bagi pengguna laporan keuangan.. 5.2 Keterbatasan Keterbatasan dalam penelitian ini adalah sebagai berikut: 1. Objek penelitian ini adalah perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2015-2016, sehingga hasil penelitian ini tidak dapat digeneralisasi terhadap semua perusahaan yang terdaftar di BEI. 2. Kemampuan variabel independen dalam menjelaskan variabel dependen dalam penelitian ini sangat rendah, yang terlihat dari nilai adjusted R2 sebesar 5,1%.. 120 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(40) 5.3 Saran Berdasarkan simpulan yang diperoleh dan keterbatasan yang ada, maka saran yang ditunjukkan untuk penelitian selanjutnya sebagai berikut: 1. Penelitian selanjutnya dapat memperluas objek penelitian dengan menggunakan sektor lain selain sektor manufaktur dan menambah periode penelitian agar sampel yang diperoleh lebih banyak dan hasil penelitian dapat digeneralisasi. 2. Menambahkan variabel independen lain yang dapat mempengaruhi kualitas laba terkait mekanisme Good Corporate Governance, seperti kepemilikan institusional, kepemilikan manajerial, dan komisaris independen; maupun variabel keuangan lainnya, seperti profitabilitas dan pertumbuhan laba.. 121 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(41) DAFTAR PUSTAKA. Ananda, Riska dan Endang Surasetyo Ningsih. 2016. “Pengaruh Likuiditas, Kepemilikan Institusional, dan Ukuran Perusahaan terhadap Kualitas Laba”. Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi Vol. 1 No. 2. Anggraeni, Riske Meitha dan P. Basuki Hadiprajitno. 2013. “Pengaruh Struktur Kepemilikan Manajerial, Ukuran Perusahaan, dan Praktik Corporate Governance terhadap Manajemen Laba”. E-journal Akuntansi Universitas Diponegoro Vol.2 No.3. Arens, Alvin A., et al. 2017. Auditing and Assurance Services: An Intergrated Approach 16th edition. Amerika Serikat: Pearson. Arifin, Lavenia dan Nicken Destriana. 2016. “Pengaruh Firm Size, Corporate Governance, dan Karakteristik Perusahaan terhadap Manajemen Laba”. Jurnal Bisnis dan Akuntansi Vol. 18 No. 1 Juni 2016. Badan Pusat Statistik. 2017. Indeks Produksi Bulanan Industri Besar dan Sedang, 2010-2016. Diakses dari https://www.bps.go.id/statictable/2009/08/12/1061/indeksproduksi-bulanan-industri-besar-dan-sedang-2010-2016.html pada tanggal 26 September 2017. Badan Pusat Statistik. 2017. Pendapatan Nasional Indonesia 2012-2016. Diakses dari https://www.bps.go.id/website/pdf_publikasi/PendapatanNasional-Indonesia-2012---2016.pdf pada tanggal 28 September 2017. Bank Dunia. 2017. GDP Growth (annual %). Diakses dari https://data.worldbank.org/indicator/NY.GDP.MKTP.KD. ZG?end=2016&locations=ID&start=2012 pada tanggal 25 September 2017. Budiyanti, Eka. 2016. Penguatan Kembali Industri Manufaktur Indonesia. Majalah Info Singkat Ekonomi dan Kebijakan Publik Vol. VIII No. 12/II/P3DI/Juni/2016.. 122 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(42) Bursa Efek Indonesia. 2016. IDX Statistics 2016. Diakses dari http://www.idx.co.id/Portals/0/StaticData/Publication/Statistic /Yearly/20170210_IDX-Annually-2016-Revisi.pdf pada tanggal 9 Oktober 2017. Cherkasova, Victoria dan Evgeniya Zakhrarova. 2016. “Suboptimal Investments and M&A Deals in Emerging Capital Markets”. Economic Annals Vol. LXI No. 208. Dalimunthe, Ulian Febriansyah dan Agus Purwanto. 2015. “Pengaruh Pengadopsian IFRS dan Good Corporate Governance terhadap Kualitas Laba”. E-journal S1 Universitas Diponegoro Vol. 4 No. 3. Darabali, Putu Meidayanthi dan Putu Wenny Saitri. 2016. “Analisis Faktor-faktor yang Mempengaruhi Kualitas Laba pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010-2013”. Jurnal Riset Akuntansi JUARA Vol. 6 No. 1 Februari 2016. Dwiharyadi, Anda. 2017. “Pengaruh Keahlian Akuntansi dan Keuangan Komite Audit dan Dewan Komisaris terhadap Manajemen Laba”. Jurnal Akuntansi dan Keuangan Indonesia Vol. 14 No. 1. Fidhayatin, Septy Kurnia dan Nurul Hasanah Uswati Dewi. 2012. “Analisis Nilai Perusahaan, Kinerja Perusahaan, dan Kesempatan Bertumbuh Perusahaan terhadap Return Saham pada Perusahaan Manufaktur yang Listing di BEI. The Indonesian Accounting Review Vol. 2 No. 2 July 2012. Financial Accounting Standard Board. 2008. Statement of Financial Accounting Concepts No. 1. Amerika Serikat. Fujifilm Holdings Corporation – Independent Investigation Committee. 2017. Investigation Report (Summary). Jepang. Ghozali, Imam. 2016. Aplikasi Analisis Multivariate dengan Program IBM SPSS 23. Semarang: Badan Penerbit Universitas Diponegoro. Godfrey, Jayne et al. 2010. Accounting Theory 11th ed. Australia: John Wiley and Sons.. 123 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(43) Hamdan, Allam Mohammed Mousa et al. 2013. “The Audit Committee Characteristics and Earnings Quality: Evidence from Jordan”. Australasian Accounting, Business and Finance Journal Vol. 7 Issue 4. Hassan, Shehu Usman dan Musa Adeiza Farouk. 2014. “Firm Attributes and Earnings Quality of Listed Oil and Gas Companies in Nigeria”. Research Journal of Finance and Accounting Vol. 5 No. 17. Hery. 2014. Akuntansi Dasar 1 & 2. Jakarta: Grasindo. Horngren, Charles T., Srikant M. Datar, dan Madhav V. Rajan. Cost Accounting: A Managerial Emphasis 15th ed. Inggris Raya: Pearson. Ikatan Akuntan Indonesia. 2016. Standar Akuntansi Keuangan Efektif per 1 Januari 2017. Jakarta: Salemba Empat. Kasmir. 2016. Analisis Laporan Keuangan. Jakarta: Raja Grafindo Persada. Kementerian Perindustrian. 2017. Laporan Kinerja Kementerian Perindustrian Tahun 2016. Diakses dari http://www.kemenperin.go.id/dokumen-kinerja pada tanggal 25 September 2017. Kementerian Perindustrian. 2016. Laporam Kinerja Kementerian Perindustrian Tahun 2015. Diakses dari http://www.kemenperin.go.id/dokumen-kinerja pada tanggal 26 September 2017. Kieso, Donald E., Jerry J. Weygandt, dan Terry D. Warfield. 2014. Intermediate Accounting IFRS 2nd ed. Amerika Serikat: John Wiley and Sons. Kighir, Apedzan., Normah Omar, dan Norhayati Mohamed. 2014. “Earnings Management Detection Modeling: A Methodological Review”. World Journal of Social Sciences Vol. 4 No. 1 March 2014. Komite Nasional Kebijakan Governance. 2006. Pedoman Umum Good Corporate Governance Indonesia. Diakses dari http://www.ecgi.org/codes/documents/indonesia_cg_2006_ id.pdf pada 22 Maret 2018.. 124 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(44) Kosasih, Fransiska Natalia dan Catur Widayati. 2013. “Pengaruh Independensi Komite Audit, Efektivitas Komite Audit dan Leverage terhadap Praktik Manajemen Laba pada Perusahaan di Sektor Industri Manufaktur yang Terdaftar di BEI Periode 2009 – 2011”. Jurnal Akuntansi Volume XVII No. 01. Llukani, Teuta. 2013. “Earnings Management and Firm Size: Empirical Analyze in Albanian Market”. European Scientific Journal Vol. 9 No. 16. Manurung, Adler Haymans. 2013. Berani Bermain Saham. Jakarta: Kompas. Marinda, Fajrul., et al. 2014. “Pengaruh Investment Opportunity Set (IOS) dan Struktur Modal terhadap Kinerja Keuangan”. Jurnal Administrasi Bisnis Vol. 14 No. 1. McNichols, Maureen F. dan Stephen R. Stubben. 2008. “Does Earnings Management Affect Firms’ Investment Decision?”. The Accounting Review Vol. 83 No. 6. Mehrabian, Mansoor., et al. 2013. “The Relationship between Institutional Ownership and Discretionary and Nondiscretionary Factors Accruals Quality Firms Listed on Stock Exchange”. International Research Journal of Applied and Basic Sciences Vol. 6 No.1. Nany, Magdalena. 2013. “Analisis Kemampuan Prediksi Arus Kas Operasi (Studi pada Bursa Efek Indonesia)”. Jurnal Dinamika Akuntansi Vol. 5 No. 1, Maret 2013. New York Times. 2017. Fujifilm-Xerox Venture Outs Executives Over Accounting Trouble. Diakses dari https://www.nytimes.com/2017/06/12/business/japan-fujixerox-accounting.html pada tanggal 7 Oktober 2017. Nika, I Wayan dan I Nyoman Kusuma Mahaputra. 2012. “The Effect on Liquidity, Solvency, and Profitability on Investment Opportunity Set”. Jurnal Ilmiah Akuntansi dan Humanika Vol. 1 No. 2. Peraturan Otoritas Jasa Keuangan (OJK) Nomor 29/POJK.04/2016. Diakses dari http://www.ojk.go.id/id/kanal/pasar-modal/regulasi/peraturanojk/Pages/ POJK-Laporan-Tahunan-Emiten-Perusahaan-Publik.aspx pada tanggal 6 September 2017.. 125 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(45) Peraturan Otoritas Jasa Keuangan Nomor 55 /POJK.04/2015. Diakses dari http://www.ojk.go.id/id/kanal/pasar-modal/regulasi/peraturan -ojk /Documents/Pages/POJK-Nomor-55.POJK.04.2015/SALINANPOJK %20% 2055.%20Pembentukan%20dan%20Pedoman%20Pelaksanaan%20 Kerja%20Komite%20Audit.pdf pada tanggal 6 September 2017. Pertiwi, Putri Citra., Majidah, dan Dedik Nur Triyanto. 2017. “Kualitas Laba: Corporate Governance dan Ukuran Perusahaan: Studi pada Perusahaan yang Terdaftar dalam Indeks Kompas100 di BEI Tahun 2012-2016)”. EProceeding of Management Vol. 4 No. 3. Puteri, Paramitha Anggia dan Abdul Rohman. 2012. “Analisis Pengaruh Investment Opportunity Set dan Mekanisme Corporate Governance terhadap Kualitas Laba dan Nilai Perusahaan”. Diponegoro Journal of Accounting Vol. 1 No. 2. Raoli, Elisa. 2013. “Do Managers Engage Earnings Management to Support Firm’s Market Valuation?”. Corporate Ownership & Control Vol. 10 Issue 2. Republik Indonesia. 2008. Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah. Robinson, Thomas R., Elaine Henry, Wendy L. Pirie, dan Michael A. Broihahn. 2015. International Financial Statement Analysis 3rd ed. New Jersey: Wiley. Romasari, Sonya. 2013. “Pengaruh Persistensi Laba, Struktur Modal, Ukuran Perusahaan, dan Alokasi Pajak Antar Periode Terhadap Kualitas Laba”. Jurnal Akuntansi Universitas Negeri Padang Vol. 1 No. 2. Ross, Stephen A., et al. 2016. Fundamentals of Corporate Finance (Asia Global Edition). Singapura: McGraw-Hill. Sadiah, Halimatus dan Maswar Patuh Priyadi. 2015. “Pengaruh Leverage, Likuiditas, Size, Pertumbuhan Laba, dan IOS terhadap Kualitas Laba”. Jurnal Ilmu dan Riset Akuntansi Vol. 4 No. 5. Sarwono, Jonathan. 2012. Mengenal IBM Statistics 20: Aplikasi Riset Eksperimental. Jakarta: Penerbit Elexmedia Komputindo.. 126 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(46) Schroeder, Richard G., Myrtle W. Clark, dan Jack M. Cathey. 2014. Financial Accounting Theory and Analysis 11th ed: Text and Cases. Amerika Serikat: Wiley. Scott. 2015. Financial Accounting Theory 7th ed. Kanada: Pearson.. Sekaran, Uma dan Roger Bougie. 2016. Research Methods for Business: A Skill Building Approach. Inggris Raya: John Wiley and Sons. Siahaan, Fadjar O.P. 2013. “The Effect of Investment Opportunity Set, the Presence of Audit Committee, the Composition of Independent Commissioner, and Managerial Ownership on Profit Quality”. International Journal of Business and Social Science Vol. 4 No. 9. Silviyani, Ni Luh Nonik Tika., Edy Sujana, dan I Made Pradana Adiputra. 2014. “Pengaruh Likuiditas Perdagangan Saham dan Kapitalisasi Pasar terhadap Return Saham Perusahaan yang Berada pada Indeks LQ45 di Bursa Efek Indonesia Periode Tahun 2009-2013”. E-journal S1 Akuntansi Universitas Pendidikan Ganesha Vol. 2 No. 1 Tahun 2014. Simamora, Erikson., et al. 2012. “Pengaruh Investment Opportunity Set (IOS), Mekanisme Good Corporate Governance dan Reputasi KAP terhadap Kualitas Laba Perusahaan”. Jurnal Jom Fekon Vol. 1 No. 2. Soly, Natasha dan Novia Wijaya. 2017. “Faktor-faktor yang mempengatuhi Kualitas Laba pada Perusahaan Manufaktur”. Jurnal Bisnis dan Akuntansi Vol. 19 No. 1. Subramanyam, K.R. 2014. Financial Statement Analysis 11th ed. New York: McGraw-Hill Education. Sukmawati, Shanie., Kusmuriyanto, dan Linda Agustina. 2014. “Pengaruh Struktur Modal, Ukuran Perusahaan, Likuiditas, dan Return on Asset terhadap Kualitas Laba”. Accounting Analysis Journal Vol. 3 No. 1. Sulistyanto, H. Sri. 2008. Manajemen Laba: Teori dan Model Empiris. Jakarta: Grasindo. Ummah, Muwachchidatul dan Bambang Subroto. 2013. “Pendanaan Utang Perusahaan dan Kualitas Laba”. Jurnal Ilmiah Mahasiswa FEB Universitas Brawijaya Vol. 2 No. 2. 127 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(47) Warianto, Paulina dan Ch. Rusiti. 2014. “Pengaruh Ukuran Perusahaan, Struktur Modal, Likuiditas dan Investment Opportunity Set terhadap Kualitas Laba pada Perusahaan Manufaktur yang Terdaftar di BEI”. Jurnal Modus Vol. 26 No. 1. Weygandt, Jerry J., Paul D. Kimmel, dan Donald E. Kieso. 2015. Financial Accounting IFRS 3rd ed. Amerika Serikat: John Wiley and Sons. Wijayanti, Ratih dan Nur Laila Yuliani. 2013. “Pengungkapan Akuntansi, Kepemilikan Konsentrasi, Harmonisasi Akuntansi, dan Komite Audit terhadap Kualitas Laba”. Jurnal Analisis Bisnis Ekonomi Vol. 11 No. 1. Yamaditya, Vanian dan Raharja. 2014. “Pengaruh Asimetri Informasi, Leverage, dan Ukuran Perusahaan terhadap Praktik Manajemen Laba”. Diponegoro Journal of Accounting Vol. 3 No. 4. Yuliana, Agustin dan Ita Trisnawati. 2015. “Pengaruh Auditor dan Rasio Keuangan terhadap Managemen Laba”. Jurnal Bisnis dan Akuntansi Vol. 17 No. 1. Yushita, Amanita Novi., et al. 2013. “Pengaruh Mekanisme Corporate Governance, Kualitas Auditor Eksternal, dan Likuiditas terhadap Kualitas Laba”. Jurnal Economia Vol. 9 No. 2. https://finance.yahoo.com. www.idx.co.id. 128 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(48) DAFTAR LAMPIRAN. Lampiran 1. Sampel Perusahaan. Lampiran 2. Perhitungan Discretionary Accruals. Lampiran 3. Perhitungan Debt to Total Assets Ratio. Lampiran 4. Perhitungan Current Ratio. Lampiran 5. Perhitungan Size. Lampiran 6. Perhitungan Market to Book Value of Assets Ratio. Lampiran 7. Perhitungan Komite Audit. Lampiran 8. Perhitungan Seluruh Variabel. Lampiran 9. Statistik Deskriptif. Lampiran 10 Tabel F (α = 0,05) Lampiran 11 Hasil Output SPSS Lampiran 12 Formulir Konsultasi Skripsi. 129 Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(49) LAMPIRAN 1 SAMPEL PERUSAHAAN. Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(50) Sampel Perusahaan No 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39. Kode WTON AMFG ARNA KIAS MLIA ALMI BAJA GDST INAI ISSP JPRS PICO BUDI DPNS EKAD INCI SRSN AKPI APLI BRNA TALF TRST YPAS MAIN TIRT ALDO FASW KBRI KDSI KRAH AUTO GJTL IMAS INDS LPIN NIPS PRAS HDTX RICY. Nama Perusahaan Wijaya Karya Beton Tbk (Persero) Asahimas Flat Glass Tbk Arwana Citra Mulia Tbk Keramika Indonesia Assosiasi Tbk Mulia Industrindo Tbk Alumindo Light Metal Industry Tbk Saranacentral Bajatama Tbk Gunawan Dianjaya Steel Tbk Indal Aluminium Industry Tbk Steel Pipe Industry of Indonesia Tbk Jaya Pari Steel Tbk Pelangi Indah Canindo Tbk Budi Starch & Sweetner Tbk Duta Pertiwi Nusantara Tbk Ekadharma International Tbk Intan Wijaya International Tbk Indo Acidatama Tbk Argha Karya Prima Industry Tbk Asiaplant Industries Tbk Berlina Tbk Tunas Alfin Tbk Trias Sentosa Tbk Yana Prima Hasta Persada Tbk Malindo Feedmill Tbk Tirta Mahakam Resources Tbk Alkindo Naratama Tbk Fajar Surya Wisesa Tbk Kertas Basuki Rachmat Indonesia Tbk Kedawung Setia Industrial Tbk Grand Kartech Tbk Astra Auto Part Tbk Gajah Tunggal Tbk Indomobil Sukses International Tbk Indospring Tbk Multi Prima Sejahtera Tbk Nippres Tbk Prima Alloy Steel Universal Tbk Pan Asia Indosyntec Tbk Ricky Putra Globalindo Tbk. Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(51) No 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69. Kode SSTM STAR UNIT BATA JECC KBLI KBLM SCCO VOKS ALTO MLBI PSDN STTP ULTJ GGRM WIIM DVLA INAF KAEF KLBF PYFA SIDO SQBB TSPC ADES MBTO MRAT TCID UNVR LMPI. Nama Perusahaan Sunson Textile Manufacturer Tbk Star Petrochem Tbk Nusantara Inti Corpora Tbk Sepatu Bata Tbk Jembo Cable Company Tbk KMI Wire and Cable Tbk Kabelindo Murni Tbk Supreme Cable Manufacturing Tbk Voksel Electric Tbk Tri Banyan Tirta Tbk Multi Bintang Indonesia Tbk Prashida Aneka Niaga Tbk Siantar Top Tbk Ultrajaya Milk Industry Tbk Gudang Garam Tbk Wismilak Inti Makmur Tbk Darya Varia Laboratoria Tbk Indofarma Tbk (Persero) Kimia Farma Tbk (Persero) Kalbe Farma Tbk Pyridam Farma Tbk Industri Jamu dan Farmasi Sido Muncul Tbk Taisho Pharmaceutical Indonesia Tbk Tempo Scan Pasific Tbk Akasha Wira International Tbk Martina Berto Tbk Mustika Ratu Tbk Mandom Indonesia Tbk Unilever Indonesia Tbk Langgeng Makmur Industry Tbk. Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(52) LAMPIRAN 2 PERHITUNGAN DISCRETIONARY ACCRUALS. Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(53) Perhitungan Discretionary Accruals No 1 2 3. Tahun 2015 2015 2015. No 1 2 3. Tahun 2015 2015 2015. Kode WTON AMFG ARNA. No 1 2 3. Tahun 2015 2015 2015. Kode WTON AMFG ARNA. No 1 2 3. Tahun 2015 2015 2015. Kode WTON AMFG ARNA. Kode WTON AMFG ARNA. NI 171.784.021.770 341.346.000.000 71.209.943.348. OCF 458.415.942.291 366.837.000.000 111.918.147.182. Rev t-1 3.277.195.052.159 3.672.186.000.000 1.609.758.677.687. -. (Δ Rev-Δ Rec) 718.992.644.183 5.334.000.000 339.262.198.462. Rev 2.652.622.140.207 3.665.989.000.000 1.291.926.384.471. (Δ Rev-Δ Rec)/TA t-1 -0,189076293 -0,001351706 -0,269268934. α1*(1/TA t-1) -0,001750455 -0,001686816 -0,005283105. TACC 286.631.920.521 25.491.000.000 40.708.203.834. -. -. Δ Rev 624.572.911.952 6.197.000.000 317.832.293.216. PPE 2.433.523.228.317 4.215.260.000.000 1.417.965.668.583. α2*(Δ Rev-Δ Rec)/TA t-1 -0,009056565 -6,47454E-05 -0,012897713. TA t-1 3.802.658.881.174 3.946.125.000.000 1.259.938.133.543. Rec t-1 475.688.830.625 354.306.000.000 390.137.828.432. PPE/TA t-1 0,6399531 1,0682024 1,1254248. α3*(PPE/TA t-1) -0,011659305 -0,019461579 -0,020504115. Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018. α1 -6656384831 -6656384831 -6656384831. TACC/TA t-1 -0,075376711 -0,006459755 -0,032309685. TACC/TA t-1 -0,075376711 -0,006459755 -0,032309685. Rec 570.108.562.856 353.443.000.000 411.567.733.678. 1/TA t-1 2,62974E-13 2,53413E-13 7,9369E-13. -. Δ Rec 94.419.732.231 863.000.000 21.429.905.246. α2 0,0479 0,0479 0,0479. α3 -0,0182 -0,0182 -0,0182. NDACC -0,022466 -0,021213 -0,038685. DACC -0,05291 0,0147534 0,0063752.

(54) Data Input SPSS untuk Perhitungan α1, α2, dan α3 Tahun 2015 Tahun Kode 2015 WTON 2015 AMFG 2015 ARNA. Y -0,07538 -0,00646 -0,03231. X1 2,6297E-13 2,5341E-13 7,9369E-13. X2 -0,1891 -0,0014 -0,2693. X3 0,63995 1,0682 1,12542. Hasil Output SPSS untuk Perhitungan α1, α2, dan α3 Tahun 2015 Coefficientsa Standardized Unstandardized Coefficients Model 1. B (Constant). Coefficients. Std. Error -,014. ,035. X1. -6656384830,960. 9629984853,390. X2. ,048. X3. -,018. Beta. t. Sig. -,397. ,693. -,085. -,691. ,492. ,102. ,058. ,468. ,641. ,040. -,056. -,451. ,654. a. Dependent Variable: Y. Hasil Output SPSS untuk Perhitungan α1, α2, dan α3 Tahun 2016 Coefficientsa Standardized Unstandardized Coefficients Model 1. B (Constant). Coefficients. Std. Error ,009. ,020. X1. 7389346663,079. 6478325352,192. X2. -,050. X3. -,059. Beta. t. Sig. ,448. ,655. ,135. 1,141. ,258. ,064. -,092. -,784. ,436. ,023. -,299. -2,522. ,014. a. Dependent Variable: Y. Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(55) LAMPIRAN 3 PERHITUNGAN DEBT TO TOTAL ASSETS RATIO. Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(56) Perhitungan Debt to Total Assets Ratio No Tahun Kode 1 2015 WTON 2 2015 AMFG 3 2015 ARNA. Total Debt 2.192.672.341.480 880.052.000.000 536.050.998.398. Total Assets 4.456.097.502.805 4.270.275.000.000 1.430.779.475.454. Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018. DTA 0,492061123 0,206087898 0,374656617.

(57) LAMPIRAN 4 PERHITUNGAN CURRENT RATIO. Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(58) Perhitungan Current Ratio No Tahun Kode 1 2015 WTON 2 2015 AMFG 3 2015 ARNA. Current assets 2.454.908.917.918 2.231.181.000.000 509.178.006.986. Current liabilities 1.793.464.704.364 479.376.000.000 498.857.920.866. Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018. CR 1,368808046 4,654344398 1,020687426.

(59) LAMPIRAN 5 PERHITUNGAN SIZE. Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

(60) Perhitungan Size No Tahun Kode 1 2015 WTON 2 2015 AMFG 3 2015 ARNA. Total Assets 4.456.097.502.805 4.270.275.000.000 1.430.779.475.454. Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018. Ln TA 29,1252945 29,08269934 27,9892405.

(61) LAMPIRAN 6 PERHITUNGAN MARKET TO BOOK VALUE OF ASSETS RATIO. Pengaruh Leverage, Likuiditas..., Viona, FB UMN, 2018.

Gambar

+4

Garis besar

Dokumen terkait

Tugas akhir berjudul “ANALISA PENGARUH FILLER ZINC PADA PENGELASAN TITIK BEDA MATERIAL MILD STEEL DAN ALUMINIUM TERHADAP KEKUATAN SAMBUNGAN LAS” dapat terselesaikan atas

Pada analisis patologis, osteosarkoma permukaan dengan grading tinggi ini berasal dari permukaan tulang, dan tidak seperti yang lain, ia mempunyai aktifitas mitotik

Fiqh Jinayah merupakan segala ketentuan hukum mengenai tindak pidana atau perbuatan kriminal yang dilakukan oleh orang-orang mukallaf (orang-orang yang di

Dalam penelitian Widmasari et al., (2019) yang menguji pengaruh investment opportunity set, komite audit, leverage dan ukuran perusahaan terhadap kualitas

Berapa besar pengaruh keahlian anggota komite audit dibidang akuntansi dan/keuangan, jumlah anggota komite audit dan jumlah rapat komite audit dan ukuran KAP terhadap audit

Guru memberikan kesempatan pada siswa bertanya tentang materi pelajaran yang disampaikan kemudian memberikan ulasan cara mengerjakan soal cerita menggunakan media

Subjek penelitian adalah siswa kelas dua sebanyak 30 orang, terdiri dari 14 orang siswa laki-laki dan 16 orang siswa perempuan Fokus dalam penelitian tindakan kelas

Kesimpulan dari penelitian ini adalah penerapan model pembelajaran Project Based Learning dapat meningkatkan motivasi dan hasil belajar matematika pada siswa kelas