UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

ANALISIS FAKTOR PRODUK, HARGA, PROMOSI DAN PELAYANAN YANG MEMPENGARUHI NASABAH UNTUK MENGGUNAKAN

JASA PT. ASURANSI CIGNA WILAYAH MEDAN

DRAFT SKRIPSI

OLEH :

SITI MARIANI PURBA 060521081

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

KATA PENGANTAR

Dengan mengucapkan syukur Alhamdulillah atas kehadirat Allah SWT,

yang telah melimpahkan rahmat dan hidayahNya kepada penulis sehingga penulis

dapat menyelesaikan skripsi ini, dengan judul “Analisis Faktor Produk, Harga,

Promosi dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa

PT. Asuransi CIGNA Wilayah Medan.

Penulis telah banyak mendapatkan bimbingan, nasehat, dan dorongan dari

berbagai pihak selama perkuliahan sehingga penulis ingin menyampaikan

terimakasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, Msi selaku Ketua Departemen

Manajemen Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen

Universitas Sumatera Utara.

4. Ibu Dra. Ulfah, MS selaku Dosen Pembimbing yang telah banyak memberikan

masukan, bimbingan, pengarahan dan bersedia meluangkan waktu dalam

penulisan skripsi ini.

5. Ibu Dra. Pinta Ginting, selaku Dosen Penguji I yang telah memberikan saran

dan kritik demi kesempurnaan skripsi ini.

6. Ibu Dra Lisa Marlina, Msi selaku Dosen Penguji II yang telah memberikan

7. Segenap Dosen dan Pegawai di Fakultas Ekonomi Universitas Sumatera

Utara, khususnya Departemen Manajemen.

8. Terimakasih kepada Bapak Subagio Selaku SPV yang telah memberikan

kesempatan riset.

9. Teristimewa kepada ibunda L. Sinaga yang merupakan harta paling berharga

bagi penulis karena kasih sayangnya memberikan doa, semangat dan

membiayai pendidikan penulis selama ini. Tersayang buat ayahanda Alm. M.

Purba yang pernah memberikan nasehat-nasehat yang berguna bagi penulis.

10.Abang-abang dan kakak-kakak serta semua keponakan penulis yang telah

memberikan semangat kepada penulis.

11.Sahabatku Dewi yang telah banyak memberikan masukan dan dukungan

kepada penulis.

12.Sahabat seperjuanganku Nora, Irma, Sisi, Heny, Sari, Diana, Rika, Lora, Nisa,

Asri, Inka, Vina dan Ratna yang telah banyak membantu dan memberikan

motivasi kepada penulis.

Akhirnya penulis mengucapkan rasa syukur yang tak terhingga kepada

Allah SWT, karena atas Rahmat dan karuniaNya penulis dapat menyelesaikan

skripsi ini dengan baik. Dengan segala kerendahan hati penulis

mempersembahkan karya ini, semoga bermanfaat bagi pembaca dan penulis.

Medan, Februari 2009

Penulis

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

ABSTRAK

Siti Mariani Purba (2009), Analisis Faktor Produk, Harga, Promosi dan Pelayanan Yang Mempengaruhi Nasabah Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan. Ketua Departemen Manajemen : Prof. Dr. Ritha F. Dalimunthe, SE, Msi. Dosen Pembimbing : Dra. Ulfah, MS. Dosen Penguji I : Dra. Pinta Ginting. Dosen Penguji II : Dra. Lisa Marlina, Msi.

Asuransi semakin diminati oleh masyarakat karena kehadiran asuransi telah memberikan proteksi yang berguna bagi masyarakat. Ditambah lagi, kini asuransi memberikan akses yang sangat mudah terhadap pelayanan serta beragamnya produk asuransi yang marak ditawarkan. Saat ini nasabah asuransi mulai mengalami peningkatan dan ini direspon oleh beberapa perusahaan asuransi yang ramai menawarkan berbagai produk untuk menarik perhatian nasabah.

Penelitian ini bertujuan untuk mengetahui pengaruh dari faktor-faktor seperti : Produk (X1), Harga (X2), Promosi (X3) dan Pelayanan (X4) secara bersana-sama berpengaruh positif terhadap keputusan nasabah unutk menggunakan jasa PT. Asuransi CIGNA Medan. Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis regresi linier berganda dengan menggunakan uji simultan, uji parsial dan analisis determinasi. Data yang digunakan adalah data primer dan data sekunder. Penelitian menggunakan 96 orang responden sebagai sampel.

Hasil uji t-hitung untuk Produk (X1) berpengaruh positif dan signifikan sebesar 4.981, Harga (X2) berpengaruh positif dan signifikan sebesar 2.980, Promosi (X3) berpengaruh positif dan tidak signifikan sebesar 1.971, Pelayanan (X4) berpengaruh positif dan signifikan sebesar 1.181. Secara parsial dapat dilihat bahwa faktor produk yang paling dominan mempengaruhi keputusan nasabah untuk menggunakan jasa PT. Asuransi CIGNA Medan.

DAFTAR ISI

KATA PENGANTAR ... i

ABSTRAKSI ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. PerumusanMasalah ... 3

C. Kerangka Konseptual ... 4

D. Hipot esis ... 5

E. Tujuan dan Manfaat Penelitian ... 5

F. Metode Penelitian ... 6

1. Batasan Operasional ... 6

2. Defenisi Operasional ... 6

3. Pengukuran Variabel ... 10

4. Lokasi dan Waktu Penelitian ... 11

5. Populasi dan Sampel ... 11

6. Jenis dan Sumber Data ... 12

7. Teknik Pengumpulan Data ... 12

8. Teknik Analisis Data ... 13

BAB II. URAIAN TEORITIS ... 17

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

B. Pengertian dan Penggolongan Asuransi ... 17

C. Pengertian Pemasaran dan Pemasaran Jasa ... 20

D. Roda Analisis Konsumen ... 25

E. Proses Pengambilan Keputusan Konsumen ... 26

BAB III. GAMBARAN UMUM PERUSAAAN ... 30

A. Sejarah Singkat Perusahaan ... 30

B. Visi dan Misi PT. Asuransi CIGNA ... 31

C. Program Asuransi Jiwa Berdasarkan Isi ... 32

D. Program Asuransi Jiwa Berdasarkan Manfaat ... 32

E. Struktur Organisasi Perusahaan ... 33

F. Realisasi Bauran Pemasaran Jasa Perusahaan ... 35

1. Produk ... 35

2. Harga... 37

3. Promosi ... 37

4. Pelayanan ... 39

G. Perkembangan Pemasaran produk Asuransi CIGNA ... 39

BAB IV ANALISIS DAN EVALUASI ... 40

A. Analisis Deskriptif ... 40

B. Analisi Statistik ... 41

C. Uji Validitas dan Reabilitas ... 49

D. Uji Asumsi Klasik ... 52

E. Analisis Linier Berganda ... 57

F. Pengujian Hipotesis ... 59

2. Uji-f (Uji Serentak) ... 61

3. Uji Determinan ... 63

DAFTAR PUSTAKA

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

DAFTAR TABEL

Tabel 1.1 Jumlah Nasabah Asuransi CIGNA ... 1

Tabel 1.2 Operasional Variabel ... 7

Tabel 4.1 Usia Responden ... 41

Tabel 4.2 Jenis Kelamin ... 42

Tabel 4.3 Jangka Waktu Keikut Sertaan Responden ... 42

Tabel 4.4 Distribusi Pendapat Responden Terhadap Variabel Produk ... 43

Tabel 4.5 Distribusi Pendapat Responden Terhadap Variabel Harga ... 44

Tabel 4.6 Distribusi Pendapat Responden Terhadap Variabel Promosi ... 45

Tabel 4.7 Distribusi Pendapat Responden Terhadap Variabel Pelayanan ... 46

Tabel 4.8 Distribusi Pendapat Responden Terhadap Kep. Nasabah ... 48

Tabel 4.9 Item Total Statistic ... 50

Tabel 4.10 Item Total Statistic... 51

Tabel 4.11 Reliability statitics ... 51

Tabel 4.12 One Sample Kolmogorof-Smirnov Test ... 54

Tabel 4.13 Coefficient ... 55

Tabel 4.14 Coefficient ... 57

Tabel 4.15 Coefficient ... 57

Tabel 4.16 Coefficient ... 60

Tabel 4.17 Anova ... 62

DAFTAR GAMBAR

Gambar 1.1 Kerangka Konseptual ... 4

Gambar 2.1 Proses Pengambilan Keputusan Pembelian ... 26

Gambar 3.1 Struktur Organisasi Perusahaan ... 33

Gambar 4.1 Grafik P-P Plot ... 53

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Analisis pengambilan keputusan konsumen meliputi penentuan bagaimana

orang memilih diantara dua atau lebih pembeli (acquisition) alternatif dan

mempelajari proses yang terjadi sebelum dan sesudah pilihan tersebut diambil.

Proses keputusan konsumen generik terdiri dari lima tahap : pengenalan masalah,

pencarian, evaluasi alternatif, pilihan, dan evaluasi pascaakuisisi (postacquisition).

Tiga perspektif yang berbeda dapat digunakan untuk meneliti proses

keputusan konsumen. Pendekatan yang dominan dalam perilaku konsumen adalah

perspektif pengambilan keputusan, dimana para konsumen dipandang sebagai

pengambil keputusan yang membuat keputusan rasioanl mengenai produk dan

jasa yang mereka beli. Pendekatan kedua pada pembelian konsumen, perspektif

pengalaman, memandang konsumen sebagai pencari produk dan jasa yang

menimbulkan sensasi, perasaan, citra, emosi, dan kesenangan. Pendekatan ketiga

pada pembelian konsumen, perspektif pengaruh perilaku, memandang jenis-jenis

perilaku konsumen tertentu sebagai hasil dari kekuatan lingkungan dan bukan dari

keyakinan (belief) atau perasaan konsumen (Jhon 2002 : 11).

Dewasa ini banyak industri jasa yang mengalami perkembangan yang

cukup pesat, salah satunya adalah perusahaan asuransi. Persaingan yang terjadi

antar perusahaan pun semakin kompetitif sehingga setiap perusahaan berusaha

menerapkan strategi pemasaran dengan sebaik-baiknya untuk lebih menarik para

Asuransi semakin diminati oleh masyarakat karena kehadiran asuransi

telah memberikan proteksi yang berguna bagi masyarakat. Ditambah lagi, kini

asuransi memberikan akses yang sangat mudah terhadap pelayanan serta

beragamnya produk asuransi yang marak ditawarkan. Saat ini nasabah asuransi

mulai mengalami peningkatan dan ini direspon oleh beberapa perusahaan asuransi

yang ramai menawarkan berbagai produk untuk menarik perhatian nasabah.

Individu yang menyadari pentingnya jaminan terhadap rasa aman serta

persiapan masa depan yang lebih baik, mereka merasa perlu untuk memiliki polis

asuransi jiwa, hal ini dimaksudkan untuk melindungi atau mengalihkan resiko

yang tidak dapat dielakan oleh setiap orang sebagai mahluk hidup.

Dari kasus tersebut salah satu tujuan perusahaan asuransi yang ada adalah untuk

mengurangi kerugian yang akan terjadi bila musibah menimpa manusia. Usaha

pengasuransian adalah salah satu elemen sektor jasa keuangan, yang dalam

kegiatannya itu terdapat pihak tertanggung dan pihak penanggung.

PT. Asuransi CIGNA merupakan salah satu industri jasa asuransi yang

berkembang pesat dan mampu bersaing dengan perusahaan asuransi lainnya yang

lebih dulu berdiri. Perkembangan ini dapat dilihat dengan semakin meningkatnya

jumlah nasabah asuransi CIGNA dari tahun ketahun, hal ini disebabkan karena

asuransi CIGNA mengkhususkan diri pada Affinity Marketing yaitu cara menjual

produk asuransi yang inovatif dan hemat biaya. Hal ini dapat dilihat pada tabel 1.1

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

Tabel 1.1

Jumlah Nasabah pada PT. Asuransi CIGNA untuk wilayah Medan (2004-2008)

Sumber : PT. Asuransi CIGNA Medan (2008)

Keberhasilan PT. Asuransi CIGNA dalam memperluas pangsa pasarnya

tidak terlepas dari faktor-faktor pendukung yang diterapkan, antara lain adalah

faktor produk, harga, promosi dan pelayanan. Selain itu PT. Asuransi CIGNA

juga menerapkan faktor khusus yaitu pemasaran melalui mitra bisnis atau disebut

Bancassurance. Banccassurance di pandang PT. Asuransi CIGNA sebagai faktor

yang paling efektif karena dalam memasarkan produknya PT. Asuransi CIGNA

menggunakan mitra bisnisnya yaitu melalui perbankan, telekomunikasi dan

multifinance.

Berdasarkan gambaran diatas penulis tertarik untuk mengkaji lebih dalam

mengenai faktor-faktor yang mempengaruhi nasabah untuk menggunakan jasa PT.

Asuransi CIGNA di wilayah Medan. Oleh karena itu, penulis mengambil judul :

“Analisis Faktor Produk, Harga, Promosi dan Pelayanan Yang

Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi CIGNA

Wilayah Medan”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah tersebut penulis membuat perumusan

masalah sebagai berikut :

TAHUN JUMLAH NASABAH

2004 997 Orang

2005 1117 Orang

2006 1425 Orang

2007 1825 Orang

1. Apakah faktor produk, harga, promosi dan pelayanan berpengaruh positif dan

signifikan terhadap keputusan nasabah untuk menggunakan jasa PT. Asuransi

CIGNA Wilayah Medan ?

2. Faktor manakah yang paling dominan dalam memepengaruhi keputusan

nasabah unutk menggunakan jasa PT. Asuransi CIGNA Wilayah Medan ?

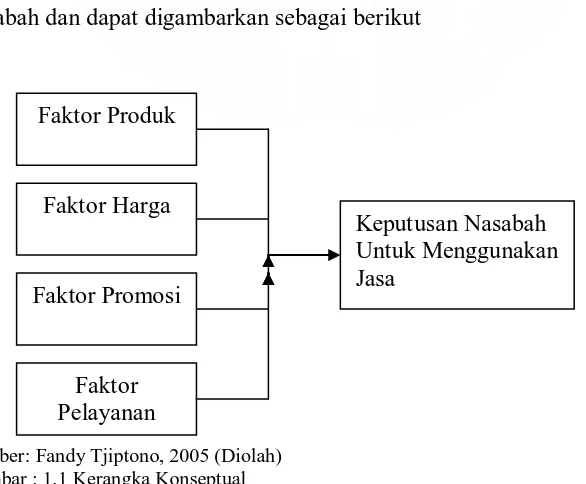

C. Kerangka Konseptual

Menurut Fandy Tjiptono (2005:30), bauran pemasaran merupakan

seperangkat alat yang dapat digunakan pemasar untuk membentuk karakteristik

jasa yang ditawarkan kepada pelanggan.

Untuk meneliti tentang faktor-faktor yang digunakan oleh PT. Asuransi

CIGNA dalam mempengaruhi nasabah untuk menggunakan jasanya, penulis

menggunakan marketing mix (bauran pemasaran) yang terdiri dari product,

pricing, promotion, place, people, process, customer service. Berdasarkan uraian

diatas, ada 4 variabel yang dianggap penulis paling mempengaruhi keputusan

nasabah dan dapat digambarkan sebagai berikut

Sumber: Fandy Tjiptono, 2005 (Diolah) Gambar : 1.1 Kerangka Konseptual

Faktor Produk

Faktor Harga

Faktor Promosi

Faktor Pelayanan

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

D. Hipotesis

Berdasarkan perumusan masalah yang ditetapkan, maka hipotesis yang

dikemukakan peneliti adalah sebagai berikut :

1. Faktor Produk, Harga, Promosi dan Pelayanan berpengaruh positif dan

signifikan terhadap keputusan nasabah untuk menggunakan jasa PT. Asuransi

CIGNA wilayah Medan”.

2. Faktor produk merupakan faktor yang paling dominan mempengaruhi

keputusan nasabah untuk menggunakan jasa PT. Asuransi CIGNA Wilayah

Medan.

E. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah untuk :

1. Untuk mengetahui pengaruh faktor produk, harga, promosi dan pelayanan

terhadap keputusan nasabah untuk menggunakan jasa PT. Asuransi CIGNA.

2. Untuk mengetahui faktor manakah yang paling dominan mempengaruhi

nasabah untuk menggunakan jasa PT. Asuransi CIGNA.

Manfaat dari penelitian ini adalah :

1. Bagi Perusahaan

Penelitian ini dapat menghasilkan suatu masukan pemikiran dan input yang

bermanfaat bagi PT. Asuransi CIGNA dalam menyusun strategi pemasaran,

terutama berkaitan dengan faktor yang dominan yang diketahui dari penelitian

2. Bagi Mahasiswa

Sebagai referensi dalam melakukan penelitian yang sama di masa yang akan

datang.

3. Bagi Penulis

Penelitian ini merupakan kesempatan untuk menambah wawasan dan

pengetahuan di bidang manajemen pemasaran khususnya dalam bidang riset

pemasaran.

F. Metodologi Penelitian

1. Batasan Operasional

Penelitian ini dibatasi pada faktor-faktor yang mempengaruhi nasabah

menggunakan jasa PT. Asuransi CIGNA dengan tujuan untuk menghindari

kesimpangsiuran dalam membahasa dan menganalisis permasalah. Variabel yang

dianalisis adalah sebagai berikut :

X1 = Faktor Produk

X2 = Faktor Harga

X3 = Faktor Promosi

X4 = Faktor Pelayanan

Y = Keputusan menggunakan jasa PT. Asuransi CIGNA Medan.

2. Defenisi Operasional Variabel

Dalam penelitian ini, ada dua variabel penelitian :

a. Variabel bebas, yaitu variabel yang nilainya tidak tergantung pada variabel

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

1) Variabel Produk (X1)

Merupakan faktor-faktor yang berkaitan dengan jenis produk,

kemudahan-kemudahan dalam melakukan transaksi serta fitur-fitur yang terdapat

dalam produk.

2) Variabel Harga (X2)

Merupakan faktor-faktor yang berkaitan dengan nilai yang ditukarkan

konsumen untuk suatu manfaat atas pengkonsumsian, penggunaan dan

pemilikan barang atau jasa.

3) Variabel Promosi (X3)

Merupakan faktor-faktor yang berkaitan dengan adnaya promosi dan

kegiatan pemasaran dalam membujuk, menginformasikan tentang produk

atau jasa, yang bertujuan untuk memaksimalkan keuntungan perusahaan.

4) Variabel Pelayanan (X4)

Merupakan faktor-faktor yang berkaitan dengan pelayanan yang dimiliki

oleh pihak asuransi dan selanjutnya diberikan asuransi kepada nasabah.

b. Variabel Terikat (Y), yaitu variabel yang nilainya tergantung pada variabel

lain. Adapun yang menjadi variabel terikat adalah keputusan nasabah untuk

menggunakan jasa PT. Asuransi CIGNA Medan.

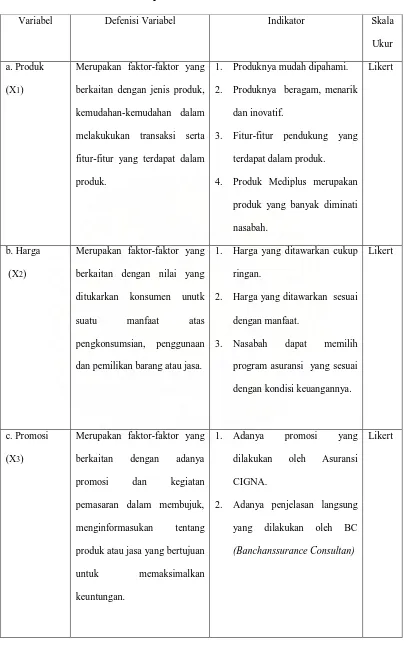

Tabel 1.2 Operasional Variabel

Variabel Defenisi Variabel Indikator Skala

Ukur a. Produk

(X1)

Merupakan faktor-faktor yang berkaitan dengan jenis produk, kemudahan-kemudahan dalam melakukukan transaksi serta fitur-fitur yang terdapat dalam produk.

1. Produknya mudah dipahami. 2. Produknya beragam, menarik

dan inovatif.

3. Fitur-fitur pendukung yang terdapat dalam produk.

4. Produk Mediplus merupakan produk yang banyak diminati nasabah.

Likert

b. Harga (X2)

Merupakan faktor-faktor yang berkaitan dengan nilai yang ditukarkan konsumen unutk suatu manfaat atas pengkonsumsian, penggunaan dan pemilikan barang atau jasa.

1. Harga yang ditawarkan cukup ringan.

2. Harga yang ditawarkan sesuai dengan manfaat.

3. Nasabah dapat memilih program asuransi yang sesuai dengan kondisi keuangannya. promosi dan kegiatan pemasaran dalam membujuk, menginformasukan tentang produk atau jasa yang bertujuan

untuk memaksimalkan keuntungan.

1. Adanya promosi yang dilakukan oleh Asuransi CIGNA.

2. Adanya penjelasan langsung yang dilakukan oleh BC (Banchanssurance Consultan)

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

Variabel Defenisi Variabel Indikator Skala

Ukur c. Pelayanan

(X4)

Merupakan faktor-faktor yang berkaitan dengan pelayanan yang dimiliki oleh pihak asuransi dan selanjutnya diberikan asuransi kepada nasabah.

1. Pelayanan yang cepat dari karyawan CIGNA

2. Pelayanan yang ramah dan sopan.

3. Karyawan cepat tanggap. 4. Kenyamanan fasilitas.

5. Pengiriman polis asuransi cukup singkat.

1. Menjadi nasabah CIGNA karena faktor produk.

2. Menjadi nasabah CIGNA karena faktor harga.

3. Menjadi nasabah CIGNA karena faktor promosi.

4. Menjadi nasabah CIGNA karena faktor pelayanan.

Sumber : Fandy Tjiptono, 2005 (Diolah)

3. Pengukuran Variabel

Variabel dalam penelitian ini yang diukur yaitu variabel faktor-faktor yang

mempengaruhi nasabah menggunakan jasa asuransi yang terdiri dari variabel

faktor produk, harga, promosi dan pelayanan serta variabel keputusan nasabah

untuk menggunakan jasa PT. Asuransi CIGNA. Variabel-variabel ini di ukur

alat ukur yang digunakan untuk mengukur sikap, pendapat, persepsi seseorang

atau sekelompok orang tentang fenomena sosial.

Penelitian memberikan lima alternatif jawaban kepada responden, maka

skala yang digunakan 1 sampai 5. Bobot pemetaan adalah sebagai berikut :

Sangat Setuju : Diberi Skor 5

Setuju : Diberi Skor 4

Kurang Setuju : Diberi Skor 3

Tidak Setuju : Diberi Skor 2

Sangat Tidak Setuju : Diberi Skor 1

4. Tempat / Lokasi dan Waktu Penelitian

Penelitian dilakukan pada PT. Asuransi CIGNA Gedung Graha Niaga 1 lt.

3, jalan Putri Hijau no. 20. Waktu penelitian dimulai dari bulan Oktober 2008 –

Februari 2009.

5. Populasi dan Sampel

a. Populasi

Menurut Sugiyono (2003:72) populasi adalah wilayah generalisasi yang terdiri

atas subjek/objek yang mempunyai kualitas dan karakteristik tertentu yang

diterapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulan. Populasi

dalam penelitian ini adalah seluruh nasabah PT. Asuransi CIGNA Medan, dimana

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

b. Sampel

Sampel adalah suatu himpunan bagian (Subset) dari unit populasi (Kuncoro

2003:103). Ukuran sampel ditentukan dengan menggunakan rumus Slovin (Umar,

2000:146) sebagai berikut :

)

yang masih dapat ditolelir.

Maka jumlah sampel yang diperoleh adalah :

84

Tehnik pengambilan sampel dilakukan melalui purposive sampling, yaitu

sampel yang dipilih dengan kriteria tertentu (Sugiyono, 2006:78). Kriteria sampel

adalah nasabah yang merupakan pengguna produk Asuransi CIGNA lebih dari

setahun.

6. Jenis dan Sumber Data

Penelitian ini menggunakan dua jenis sumber data, yaitu :

a. Data Primer

Data yang diperoleh secara langsung dari responden terpilih pada lokasi

penelitian. Data Primer diperoleh dengan memberikan kuesioner kepada

b. Data Sekunder

Data yang diperoleh melalui studi dokumentasi dengan mempelajari berbagai

tulisan melalui buku, jurnal, majalah, dan sumber-sumber lain yang mendukung

penelitian.

7. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan

menggunakan antara lain :

a. Kuesioner

Kuesioner adalah pengumpulan data dengan cara mengajukan pertanyaan

melalui daftar pertanyaan pada responden terpilih.

b. Wawancara

Penelitian yang dilakukan dengan cara mengadakan wawancara secara

langsung kepada konsumen untuk memperjelas hasil jawaban dari

kuesioner yang telah diisi oleh konsumen dilokasi penelitian.

c. Studi Pustaka

Mengumpulkan dan mempelajari informasi dan data-data yang diperoleh

melalui buku, jurnal, situs internet yang menjadi referensi.

8. Teknik Analisis Data

a. Analisis Deskriptif

Metode analisis deskriptif merupakan cara merumuskan dan menafsirkan

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

persepsi konsumen tentang faktor-faktor yang mempengaruhi nasabah

untuk menggunakan jasa asuransi CIGNA.

b. Uji Validitas dan Reliabilitas

Dilakukan untuk menguji apakah kuesioner layak digunakan sebagai

instrumen penelitian. Uji Validitas dan Relibilitas Kuesioner dalam

penelitian ini menggunakan bantuan software SPSS versi 12.00 untuk

memperoleh hasil yang terarah.

c. Analisis Regresi Linear Berganda

Metode analisis linear berganda berfungsi untuk mengetahui

pengaruh/hubungan variabel bebas dengan variabel terikat. Pengolahan

data akan dilakukan denmgan menggunakan alat bantu aplilkasi Software

SPSS 12.00 for Windows.

Formulasi yang digunakan adalah :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan :

Y : Keputusan nasabah untuk menggunakan jasa PT. Asuransi

CIGNA

a : Konstanta

X1 : Variabel Produk

X2 : Variabel Harga

X3 : Variabel Promosi

X4 : Variabel Pelayanan

b1-b4 : Koefisien Regresi

d. Pengujian hipotesis sebagai berikut :

1) Uji-t (uji parsial)

Melalui uji-t (uji parsial) dengan menggunakan langkah-langkah sebagai

berikut :

Ho : bi = 0

Artinya secara parsial tidak terdapat pengaruh yang signifikan dari

variabel dependen.

Ha : bi ≠ 0

Artinya secara parsial terdapat pengaruh yang signifikan dari variabel

independen terhadap veriabel dependen.

Ho diterima, apabila t-rasio<t-tabel ( )

Ho diterima, apabila t-rasio>t-tabel ( )

2) Uji-F (uji serentak)

Uji-F (uji serentak) adalah untuk melihat apakah variabel independen

secara bersama-sama (serentak) berpengaruh secara positif dan signifikan

terhadap variabel dependen. Melalui uji statistik dengan langkah-langkah

sebagai berikut :

Ho : b1=b2=b3=b4=0

Artinya secara bersama-sama (serentak) berpengaruh yang positif dan

signifikan dari variabel independen terhadap variabel dependen.

Ha : b1≠ b2 ≠ b3 ≠ b4 ≠ 0

Artinya secara bersama-sama (serentak) terdapat pengaruh yang positif

dan signifikan dari variabel independen terhadap variabel dependen.

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

Ha diterima, apabila F-hitung > F-tabel ( )

3) Identifikasi Determinan (R²)

Identifikasi determinan (R²) berfungsi untuk mengetahui signifikansi

variabel maka harus dicari koefisien determinasi (R²). Koefisien

determinan menunujukkan besarnya kontribusi variabel independen

terhadap variabel dependen. Semakin besar nilai koefisien determinasi,

maka semakin baik kemampuan variabel independen menerangkan

variabel dependen. Jika determinasi (R²) semakin besar (mendekati satu),

maka dapat dikatakan bahwa pengaruh variabel independen adalah besar

terhadap variabel dependen. Hal ini berarti, model yang digunakan seakin

kuat untuk menerangkan pengaruh variabel independen yang diteliti

terhadap varuabel dependen.

Sebaliknya jika determinasi (R²) semakin kecil (mendekati nol), maka

dapat dikatakan bahwa pengaruh variabel independen terhadap variabel

dependen semakin kecil. Hal ini berarti, model yang digunakan tidak kuat

untuk menerangkan pengaruh variabel independen terhadap variabel

dependen.

4) Uji Asumsi Klasik

Uji asumsi klasik berkaitan dengan output yang dihasilkan oleh analisis

regresi. Menurut Nugroho (58 : 2005), ada 3 (tiga) uji yaitu :

a. Multikolineritas

Uji multikolineritas diperlukan untuk mengetahui ada tidaknya variabel

independent yang memiliki kemiripan dengan variabel dependent lain

b. Autokorelasi

Menguji autokorelasi dalam suatu model bertujuan unutk mengetahui ada

tidaknya korelasi antar variabel pengganggu pada perode tertentu dengan

variabel pengganggu periode sebelumnya.

c. Heteroskedastisitas

Heteroskedastisitas menguji terjadinya perbedaan variance resedual suatu

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Indra Pratama (2007), dengan judul penelitian : “ Analisis Faktor-Faktor

yang Mempengaruhi Keputusan Nasabah Untuk Menggunakan Jasa Bank Syariah

(Studi Kasus Pada Bank Muamalat Indinesia Cabang Medan)”. Mengemukakan

hasil penelitiannya sebagai berikut :

a. Faktor Syariah (agama), fasilitas dan pelayanan, citra, produk, lokasi, dan

promosi mempunyai pengaruh positif terhadap keputusan nasabah

menggunakan jasa bank Muamalat Indonesia cabang Medan.

b. Variabel faktor promosi, dorongan dan sosialisasi (X6) dinyatakan yang

paling dominan mempengaruhi keputusan nasabah menggunakan jasa Bank

Muamalat Indonesia cabang Medan.

B. Pengertian Dan penggolongan Asuransi

1. Pengertian Asuransi

Defenisi asuransi bisa diberikan dari berbagai sudut pandang, yaitu dari

sudut pandang ekonomi, hukum, bisnis, sosial ataupun berdasarkan pengertian

matematika. Itu berarti bisa dalam lima defenisi pengertian asuransi. Tidak ada

satu defenisi yang bisa memenuhi masing-masing sudut oandang tersebut.

Asuransi merupakan bisnis yang unik, yang didalamnya terdapat kelima aspek

tersebut.

Menurut Drs. Herman Darmawi (2002:2)

Dalam pandangan ekonomi :

“Asuransi merupakan suatu metode mengurangi resiko dengan jalan

memindahkan dan mengkombinasikan ketidakpastian akan adanya kerugian

keuangan (finansial)”.

Dari sudut pandang hukum :

“Asuransi merupakan suatu kontrak (perjanjian) pertanggungan resiko

antara tertangguang dengan penaggung”.

Dari sudut pandang bisnis :

“Asuransi adalah sebuah perusahaan yang usaha utamanya

menerima/menjual jasa, pemindahan resiko dari pihak lain dan memperoleh

keuntungan dengan berbagai resiko (sharing of risk) diantara sejumlah besar

nasabahnya. Selain itu asuransi juga merupakan lembaga keuanagan bukan bank,

yang kegiatannya menghimpun dana (berupa premi) dari masyarakat yang

kemudian menginvestasikan dana itu dalam berbagai kegiatan ekonomi

(perusahaan)”.

Menurut Drs. Hermawan Darmawi (2003:3)

Berdasarkan sudut pandang sosial :

“Asuransi di defenisikan sebagai organisasi sosial yang menerima

pemindaha resiko dan mengumpulkan dana dari anggota-anggotanya guna

membayar kerugian yang mungkin terjadi pada masing-masing anggota tersebut.

Karena kerugian tidak pasti akan terjadi pada setiap anggota, maka anggota yang

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

penyumbang terhadap organisasi. Hal iut berarti kerugian seetiap anggota dipikul

bersama”.

Dari sudut pandang matematika :

“Asuransi merupakan aplikasi matematika dalam memperhitungkan biaya

dan faedah pertanggungan resiko”.

Menurut Drs. Hermawan Darmawi (2004:4)

Pengertian asuransi menurut undang-undang tentang usaha perasuransian (UU

Republik Indonesia No. 2/1992) adalah sebagai berikut :

1. Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih

yang penaggung mengikat diri kepada tertangung dengan menerima premi

asuransi unutk memberikan penggantian kepada tertanggung karena

kerugian, kerusakan atau kehilangan keuntungan yang diharapakan, atau

tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita

tertangung, yang timbul akibat suatu peristiwa yang tidak pasti, atau untuk

memberikan suatu pembayaran yang didasarkan atas meninggal atau

hidupnya seseorang yang dipertanggungkan.

2. Yang dimaksud “penanggung” dalam defenisi itu adalah badan usaha

asuransi memenuhi ketentuan UU No. 2/1992.

Secara umum asuransi dapat diartikan sebagai suatu kontrak (perjanjian)

pertanggungan resiko antara tertanggung dengan penanggung. Dimana

dalam hal ini yang menjadi pihak perusahaan Asuransi dan yang menjadi

2. Penggolongan Asuransi

Dalam PT. Asuransi CIGNA ada beberapa jenis produk asuransi yang

ditawarkan kepada nasabah diantaranya yaitu :

1. MediPlus

2. NPP (Niaga Pension Plan)

3. NPPE (Niaga Pension Plan Extra)

4. Icome Protection

5. Income Protection Plus

6. Dread Desease Protection

C. Pengertian Pemasaran dan Pemasaran Jasa

1. Pengertian Pemasaran

Pemasaran merupakan salah satu kegiatan pokok yang dilakukan oleh

suatu perusahaan dalam usaha untuk mempertahankan kelangsungan hidupnya

unutk berkembang dan mendapatkan laba.

Kotler (Dalam Fandy Tjiptono, 2005:2), pemasaran adalah proses sosial

dan manajerial dimana individu dan kelompok mendapatkan apa yang mereka

butuhkan dan inginkan melalui penciptaan dan pertukaran produk dan nilai satu

sama lain.

2. Pengerian Pemasaran Jasa

Lamb, Hair dan Mc Daniel (2001:482) mendefenisikan jasa sebagai hasil

dari usaha pengguna manusia dan mesin terhadap sejumlah orang atau objek. Jasa

meliputi suatu perbuatan, suatu kinerja, atau upaya yang tidak bisa diproses secara

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

Payne (2000:12) merumuskan jasa sebagai aktifitas ekonomi yang

mempunyai sejumlah elemen (nilai dan manfaat) intangible yang berkaitan

dengannya, yang melibatkan sejumlah iteraksi dengan konsumen atau dengan

barang-barang milik dan tidak menghasilkan perubahan kepemilikan dalam

kondisi bisa saja muncul suatu jasa atau bisa juga tidak berkaitan dengan produk

fisik. Jasa merupakan aktivitas, manfaat, atau kepuasan yang ditawarkan untuk

dijual. Contohnya : bengkel reparasi, salaon kecantikan, kursus, hotel, lembaga

pendidikan, dan lain-lain.

Khotler dalam Tjiptono (2005:16) menyatakan bahwa jasa sebagai salah

satu bentuk produk dapat didefenisikan sebagai : setiap tindakan atau perbuatan

yang dapat ditawarkan oleh suatu pihak kepada pihak lain yang pada dasarnya

bersifat intangible (tidak berwujud) dan tidak menghasilkan kepemilikan tertentu.

Produknya bisa dan bisa juga terikat pada suatu produk fisik.

Beberapa karakteristik yang membedakan pemasaran barang dengan

pemasaran jasa Tjiptono (2005:18). Adalah sebagai berikut :

a. Intangibility (tidak berwujud), jasa berbeda dengan barang lain. Bila

barang merupakan suatu objek, alat atau benda, maka jasa adalah suatu

perbuatan, tindakan, pengalaman, proses, kinerja, atau usaha yang

menyebabkan jasa tidak dapat dilihat, dirasa, dicium, didengar atau

diraba sebelum dibeli atau dikonsumsi.

b. Insperability (tidak terpisahkan), barang biasanya diproduksi, kemudian

dijual lalu dikonsumsi. Sedangkan jasa umumnya dijual terlebih dahulu,

baru kemudian diproduksi dan dikonsumsi pada waktu dan tempat yang

c. Variability/Heterogenity/Inconsistency (keanekaragaman), jasa bersifat

variabel karena merupakan non-standardized output, artinya banyak

variabel yang dibentuk, kualitas dan jenis tergantung kepada siapa,

kapan dan diman jasa tersebut diproduksi.

d. Pershability (tidak tahan lama), ini berarti jasa tidak tahan lama dan

tidak dapat dipisahkan. Kursi pesawat yang kosong, kamar hotel yang

tidak dihuni atau kapasitas jalur telepon yang tidak dimanfaatkan akan

berlalu atau hilang begitu saja ketika tidak dapat disimpan.

e. Lack of ownership, pada pembelian jasa, pelanggan mungkin hanya

memiliki akses personal atas suatu jasa dalam waktu tertentu.

Pembayaran biasanya ditujukan untuk pemakaian, akses atau penyewaan

yang berkaitan dengan jasa yang ditawarkan.

3. Bauran Pemasaran (marketing mix)

Bauran Pemasaran (Marketing Mix) merupakan salah satu elemen dalam

strategi pemasaran jasa maupun produk. Marketing Mix mempunyai peranan yang

sangat penting dalam kemajuan perusahaan, sehingga Marketing Mix harus

dilakukan dengan penuh pertimbangan yang tepat.

Marketing mix juga merupakan seperangkat alat yang dapat digunakan

pemasar untuk membentuk karakteristik jasa yang ditawarkan kepada pelanggan.

Berikut ini 8 (delapan) elemen Mareketing Mix menurut Fandy Tjiptotno

(2005:31) yaitu :

a) Product

Adalah keseluruhan konsep objek atau proses yang memberikan sejumlah nilai

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

konsumen tidak hanya membeli fisik dari produk itu saja tetapi membeli

benefit dan value dari produk tersebut. Terutama pada produk jasa yang kita

kenal tidak menimbulkan beralihnya kepemilikan dari penyedia jasa kepada

konsumen.

b) Pricing

Strategi penentuan harga (Pricing) sangat signifikan dalam pembelian value

kepada konsumen dan pengaruh image produk, serta keputusan konsumen

untuk membeli. Pricing juga berhubunagn dengan pendapatan dan turut

mempengaruhi supply atau marketing channels. Akan tetapi, yang paling

penting adalah keputusan dalam pricing harus konsisten dengan strategi

pemasaran secara keseluruhan.

c) Promotion

Yang perlu diperhatikan dalam promosi adalah pemilihan bauran promosi

yang sangat penting untuk dilaksanakan oleh perusahaan unutk memsarkan

jasa dalam kegiatan pembelian/pengguna jasa. Perangkat promosi yang kita

kenal mencakup aktivitas periklanan, personal selling, promosi penjualan,

publik relation (PR), informasi dari mulut ke mulut (word of mouth) dan

pemasaran langsung (direct marketing).

d) Place

Keputusan distribusi menyangkut kemudaha akses terhadap jasa bagi para

pelnggan potensial. Keputusan ini meliputi keputusan lokasi fisik (misalnya

e) People

Orang merupakan unsur vital dalam bauran pemasaran. Di lain pihak, dalam

industri jasa, setiap orang merupakan ‘part-time marketer’ yang tindakan dan

perilakunya memiliki dampak langsung pada out put yang diterima pelanggan.

Oleh sebab itu, setiap organisasi jasa harus secara jelas menentukan apa yang

diharapkan dari setiap karyawan dalam unteraksinya dengan pelanggan.

f) Physical Evidence (Bukti Fisik)

Karakteristik intangible pada jasa menyebabkan pelanggan potensial tidak

bisa menilai suatu jasa sebelum mengkonsumsinya. Ini menyebabkan resiko

yang dipersepsikan konsumen dalam keputusan pembelian semakin besar.

Oleh sebab itu, salah satu unsur penting dalam bauran pemasaran adalah

upaya mengurangi tingkat resiko tersebut dengan jalan menawarkan bukti fisik

dari karakteristik jasa.

g) Process

Gabungan semua aktivitas, umumnya terdiri dari prosedur, jadwal pekerjaan,

mekanisme, aktivitas dan hal-hal rutin, dimana jasa dihasilkan dan

disampaikan kepada konsumen.

h) Customer Service

Customer service pada pemasaran jasa lebih dilihat sebagai outcome dari

kegiatan distribusi dan logistic, dimana pelayanan diberikan kepada konsumen

untuk mencapai kepuasan. Dalam sektor jasa, layanan pelanggan dapat

diartikan sebagai kualitas total jasa yang dipersepsikan oleh pelanggan.

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

kiat dan strategi pemasaran adalah kepuasan pelanggan sepenuhnya (“total

Customer Satisfaction”).

D. Roda Analisis Konsumen

Peter dan Olson (2002:22) menyatakan bahwa dalam menganalisis

konsumen dapat digunakan roda analisis konsumen yang terdiri dari 3 (tiga)

elemen yaitu :

1. Afeksi dan Kognisi Konsumen

Afeksi dan kognisi mengacu pada 2 (dua) tipe tanggapan internal

psikologis yang dimiliki konsumen terhadap rangsangan lingkungan dan

kejadian yang berlangsung. Afeksi melibatkan emosi dari konsumen

terhadap rangsanagan lingkungan dan kejadian yang berlangsung. Afeksi

melibatkan emosi dari konsumen. Kognisi mengacu pada proses mental

dan struktur pengetahuan yang dilibatkan dalam tanggapan seseorang

terhadap lingkungannya.

2. Perilaku Konsumen

Perilaku konsumen mengacu pada tindakan nyata konsumen yang dapat

diobservasi secara langsung, seperti menonton iklan di TV, mengunjungi

toko atau membeli produk. Perilaku konsumen berhubungan dengan apa

yang sebenarnya dilakukan konsumen.

3. Lingkungan Konsumen

Lingkungan konsumen mengacu pada rangsangan fisik dan sosial yang

kompleks di dunia eksternal konsumen. Termasuk didalamnya

kognisi konsumen serta perilakunya. Pemasar khususnya tertarik untuk

menafsirkan kata lingkungan, yang terkadang disebut lingkungan

fungsional, karena dapat mempengaruhi tindakan konsumen. Penerimaan

lingkungan pada setiap konsumen berbeda, disebabkan setiap konsumen

memiliki pengetahuan, pengertian, dan keyakinan yang berbeda.

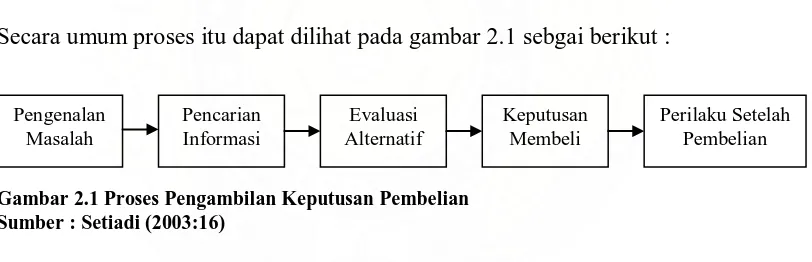

E. Proses Pengambilan Keputusan Pembelian

Proses pembelian yang spesifik terdiri dari urutan kejadian berikut :

pengenalan masalah kebutuhan, pencarian informasi, evaluasi alternatif,

keputusan pembelian, dan perilaku pasca pembelian. Tugas pemasar adalah

memahami perilaku pembeli pada tiap-tiap tahap dan pengaruh apa yang bekerja

pada tahap-tahap itu (Setiadi, 2003:16)

Secara umum proses itu dapat dilihat pada gambar 2.1 sebgai berikut :

Gambar 2.1 Proses Pengambilan Keputusan Pembelian Sumber : Setiadi (2003:16)

Gambar 2.1 menyiratkan bahwa konsumen melewati kelima tahap

seluruhnya pada setiap pembelian. Adapun dalam pembelian yang lebih rutin,

konsumen seringkali melompati atau membalik beberapa tahap ini. Seseorang

wanita yang membeli pasta gigi merek yang sudah biasa akan mengenali

kebutuhan dan langsung kepada keputusan pembelian, melompati pencarian

informasi dan evaluasi. Model tersebut menunjukkna semua pertimbangan akan

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

Secara rinci tahap-tahap tersebut dapat diuraikan sebagai berikut :

1. Pengenalan Masalah

Proses membeli diawali saat pembeli menyadari adanya masalah kebutuhan.

Pembeli menyadari terdapat perbedaan antara kondisi sesungguhnya dengan

kondisi yang diinginkannya. Kebutuhan ini dapat disebabkan oleh rangsangan

internal dalam kasus pertama dari kebutuhan normal seseorang atau

rangsangan eksternal seseorang.

2. Pencarian Informasi

Seseorang konsumen yang mulai timbul minatnya akan terdorong untuk

mencari informasi yang lebih banyak. Salah satu faktor kunci bagi pemasar

adalah sumber-sumber informasi utaama yang dipertimbangkan oleh

konsumen dan pengaruh relatif dari masing-masing sumber terhadap

keputusan pembelian. Sumber-sumber informasi konsumen dapat

dikelompokkan menjadi 4 (empat) kelompok yaitu :

a. Sumber Pribadi : keluarga, teman, tetangga,dan kenalan

b. Sumber Komersil : iklan, tenaga penjual, penyalur, kemasan, pameran

c. Sumber Umum : media massa, organisasi konsumen

d. Sumber Pengalaman : pernah menngani, menguji, menggunakan produk

3. Evaluasi Alternatif

Ada beberapa proses evaluasi alternatif keputusan. Kebanyakan model dari

proses evaluasi konsumen sekarang bersifat kognitif, yaitu mereka

memandang konsumen sebagai pembentuk penilaian terhadap produk

4. Keputusan Membeli

Ada 2 (dua) faktor yang mempengaruhi tujuan membeli dan keputusan

membeli. Faktor yang pertama adalah sikap atau pendirian orang lain, sejauh

mana sikap orang lain akan mengurangi alternatif pilihan seseorang akan

tergantung pada 2 (dua) hal yaitu :

a) Intensitas sikap negatif orang lain tersebut terhadap alternatif pilihan

konsumen

b) Motivasi konsumen unutk menuruti keinginan orang lain tersebut.

Semakin tinggi intensitas sikap negatif orang lain tersebut akan semakin dekat

hubungan orang tersebut dengan konsumen, maka semakin besar

kemungkinan konsumen akan menyesuaiakn tujuan pembeliannya.

Faktor yang kedua adalah situasi yang tidak dapat diantisipasi. Konsumen

membentuk suatu maksud pembelian, atas dasar faktor-faktor seperti

pendapatan keluarga yang diharapakan, harga yang diharapkan, dan manfaat

produk yang diharapkan. Ketika konsumen akan bertindak, faktor situasi yang

tidak diantisipasi mungkin terjadi unutk mengubah maksud pembelian

tersebut.

5. Perilaku Pasca Pembelian

Sesudah pembelian terhadap suatu produk yang dilakukan konsumen akan

mengalami beberapa tingkat kepuasan atau ketidakpuasan. Konsumen tersebut

juga akan terlibat dalam tindakan-tiondakan sesudah pembelian dan

penggunaan produk yang akan menarik minat pemasar. Pekerjaan pemasar

tidak akan berakhir pada saat suatu produk dibeli, tetapi akan terus

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

fungsi dari seberapa dekat harapan pembeli atas produk tersebut dengan daya

guna yang dirasakan dari produk tersebut. Jika daya guna produk produk

tersebut dibawah harapan pelanggan, pelanggan tersebut akan merasa

dikecewakan, jika memenuhi harapan, pelanggan tersebut akan merasa puas,

BAB III

GAMBARAN UMUN PT. ASURANSI CIGNA INTERNASIONAL

A. Sejarah Singkat Perusahaan

CIGNA merupakan gabungan antara Insurance Company of North

America (INA) & Connecticut General (CG). INA dan CG resmi bergabung pada

bulan maret tahun 1982. INA berdiri pada tahun 1972 dinegara Philadelphia,

Amerika yang merupakan asuransi kerugian. Sedangkan CG berdiri pada tahun

1865 di Hartford yang merupakan asuransi jiwa.

CIGNA masuk ke Asia pada tahun 1897. dan pada tahun 1993 CIGNA

menganut “ Three of Life” (pohon kehidupan) dengan misi “A Bussines of

Caring” (Bisnis yang mau peduli). CIGNA Internasional (Asia Pasific) ada di 8

negara yaitu China, Hongkong, Indonesia, Korea, New Zealand, Thailand,

Singaphore dan Taiwan dengan lebih 2500 perusahaan.

Pemimpin-pemimpin CIGNA antara lain :

1. Ed Hanway yang bergabung dengan CIGNA pada tahun 1978, dan menjadi

President of CIGNA tahun 1989 sampai dengan 1996, President of CIGNA

Health Care tahun 1996 sampai dengan 1999.

2. Paul E. Harley yang bergabung dengan CIGNA pada tahun 1985 dan menjadi

President of CIGNA Internasional bulan Juni tahun 2005.

3. Paul Menzies yang merupakan CEO Asia Pasific Operation.

Pada tahun 1990 CIGNA dan Niaga bergabung dengan fokus Agen

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

Asuransi CIGNA Indonesia terletak di Menara Kadin Indonesia Jl. H. R Rasuna

Said Blok X-5, Kav. 02-03, Jakarta.

B. Visi dan Misi PT. Asuransi CIGNA

1. VISI

Visi dari PT. Asuransi CIGNA adalah untuk menjadi pemimpin disetiap

perusahaan, distribusi, dan pelayanan hidup yang tinggi seperti kecelakaan,

kesehatan dan produk pelayanan kesehatan unutk diri sendiri (individu) dan

kelompok.

2. MISI

Misi dari PT. Asuransi CIGNA adalah untuk pangsa pasar di Indonesia

dengan tingkat pengetahuan yang tinggi dalam penjualan dan pelayanan yang

baik, menciptakan produ-produk asuransi.

3. Program Asuransi Jiwa Berdasarkan Jangka Waktu

a. Term Life (Asuransi Jiwa Murni)

Ciri-ciri :

1) Tidak ada pengembalian uang tunai

2) Harga Murah

3) Jika sampai waktu tertentu tidak terjadi apa-apa maka premi yang sudah

disetorkan sifatnya hangus atau tidak ada pengembalian.

4) Masa berlaku hanya 1 (satu) tahun.

b. Permanent Whole Life ( Asuransi Jiwa Permanen)

Ciri-ciri :

2) Harga Mahal

3) Perlindungan hingga umur 55 tahun atau sampai dengan 100 tahun

C. Program Asuransi Jiwa Berdasarkan Isi

1) Asuransi Resiko Murni

2) Endowment/unsur tabungan + Investasi (seperti tabungan tapi bunga

dijamin oleh perusahaan Asuransi dan flat).

3) Asuransi + Unit Link (bunga tidak dijamin/fluktuatif)

4) Asuransi + Tabungan

D. Program Asuransi Jiwa Berdasarkan Manfaat

1) Life/Jiwa

2) Health/Kesehatan

3) Accident/Kecelakaan

E. Struktur Organisasi Perusahaan

Struktur organisasi didefenisikan sebagai suatu kegiatan dan mekanisme

produk dimana suatu organisasi dikelola . Struktur organisasi menunjukkan suatu

pola tetap hubungan-hubungan diantara fungsi-fungsi, bagian atau orang-orang

didalam suatu organisasi yang didalamnya berisi penjelasan mengenai aktifitas,

tugas, wewenang, tanggung jawab dari setiap tugas dari orang-orang tersebut.

Struktur organisasi perusahaan hendaknya disusun sedemikian rupa

sehingga setiap bagian atau unit kerja dapat bertanggung jawab dan bekerjasama

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

dan sarana yang cukup diperlukan untuk dapat melaksanakan tugasnya secara

efektif.

Struktur organisasi PT. Asuransi CIGNA dapat kita lihat pada gambar 3.1

Sumber : PT. Asuransi CIGNA

Gambar 3.1 Struktur Organisasi PT. Asuransi CIGNA Medan

PT. Asuransi CIGNA

Manager Sale

Area Manager

Supervisor

BC. Support G. Mada

BC. Support Binjai

BC Gajah Mada

BC Binjai

BC Bukit Barisan

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

Keterangan :

Tugas Manager Sale :

1. Memimpin PT. Asuransi CIGNA di beberapa cabang termasuk untuk

wilayah Medan.

2. Bertanggung jawab atas target produksi yang diterapakn oleh perusahaan

3. Mengawasi dan bertanggung jawab atas segala kegiatan di setiap kantor

cabang.

Area Manager :

1. Bertanggung jawab atas target produksi yang telah ditetapkan perusahaan

2. Memonitoring kegiatan dan perkembangan para BC (Bancassurance

Consultan) yang berada dibawah cabang yang dipimpinnya.

3. Mengupayakan promosi bagi para BC (Bancassurance Consultan) yang

berhasil memenuhi target yang sudah ditetapkan sebelumnya.

Supervisor :

1. Mengawasi kinerja setiap BC yang berada dibawah naungannya.

2. Memelihara hubungan baik dengan para nasabah untuk kerja sama dimasa

yang akan datang.

3. Membantu mengembangkan Image perusahaan dimasyarakat.

BC (Bancassurance Consultan) :

1. Mengupayakan nasabah-nasabah baru dan mengumpulkan premi.

2. Membantu nasabah dalam menyelesaikan berbagai masalah yang

F. Realisasi Bauran Pemasaran Jasa Perusahaan

1. Produk

Program asuransi jiwa sebagai core product (produk inti) dari PT.

Asuransi CIGNA terbagi atas dua bagian besar yakni produk investasi dan unit

link.

Adapun yang termasuk dalam dua bagian diatas antara lain :

a. Produk Unit Link (berupa investasi + asuransi)

1) Medi Plus

Merupakan jenis asuransi kesehatan dimana dalam asuransi ini premi yang

sudah dipotong dala 7 tahun kedepan akan dikembalikan secara

keseluruhan beserta bunganya dan nasabah akan memperoleh asuransi

kesehatan berupa santunan rawat inap di Rumah Sakit dan Santunan

Meninggal Dunia sesuai dengan ketentuan poli yang sudah disetujui

sebelumnya.

2) NPP (Niaga Pension Plan)

Merupakan suatu produk asuransi yang memiliki unsur investasi jangka

panjang, untuk memenuhi kebutuhan dimasa pensiun, dan akan cair pada

umur ke 55 tahun secara keseluruhan.

3) NPPE (Niaga Pensiun Plan Extra)

Sama dengan Niaga Pensiun Plan, bedanya dalam NPPE pencairan dana

pensuin pada umur ke 55 tahun dibayarkan secara bertahap.

b. Produk Pure Insurance (murni asuransi)

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

Income Protection merupakan income bulanan yang akan didapatka jika

sesuatu hal tak diinginkan terjadi pada diri seseorang.

Misalnya :

a) Income bulanan jika meninggal dunia karena sakit

b) Income bulanan jika meninggal dunia karena kecelakaan

c) Income bulanan jika mengalami ketidakmampuan tetap karena

kecelakaan

2) Income Protection Plus

Merupakan gabungan dimana income bulanan akan di dapat jika terjadi

hal tak diinginkan. Bedanya adalah pada Income Protection Plus,

nasabah atau pemegang polis akan mendapat sejumlah uang tunai

sesuai dengan ketentuan yang sudah disepakati sebelumnya apabila

nasabah tersebut untuk pertama kalinya terdiagnosa menderita

penyakit kritis.

3) Dread Disease Protection

Merupakan manfaat dimana biaya akan tetap ringan dikala nasabah kritis,

maksudnya disini adalah :

a) Pendapatan tunai maksimal Rp. 120 Juta pada saat terdiagnosa

penyakit kritis.

b) Income tambahan senilai maksimum Rp. 5 Juta per bulan selama 6

bulan.

c) Santunan duka senilai maksimum Rp. 30 Juta bila meninggal dunia

d) Fasilitas untuk mendapat second medical opinion (konsultasi opni

medis kedua) bilamana diperlukan.

4) Personal Guard

5) Personal Guard Plus

6) Niaga Medika

7) CIGNA Health Protection

2. Harga

Dalam penetapan harga produk-produk asuransinya, PT. Asuransi CIGNA

tidak jauh berbeda dengan perusahaan-perusahaan asuransi lainnya. Sistem

pembayaran yang berlaku pada PT. Asuransi CIGNA yaitu dengan bulanan,

pertiga bulan, dan tahunan. Penetapan harga premi unutk masing-masing program

asuransi umum tergantung pada usia si nasabah. Semakin tinggi usia seseorang,

maka biaya premi akan semakin mahal karena resiko dinilai semakin besar. Unutk

memberikan kemudahan dan kenyamanan dalam hal pembayaran premi, selain

pembayaran tunai langsung juga dapat dilakukan melalui beberapa cara baik itu

transfer antar bank, kartu kredit Visa dan Master Card dimana dalam hal ini PT.

Asuransi CIGNA bekerja sama dengan beberapa bank anrata lain : Bank Niaga,

Bank Permata, BCA, Bank Danamon, dan Bank Bukopin. PT. Asuransi CIGNA

juga bekerja sama dengan telekomunikasi seperti telkomsel dan ESIA, bahkan

saat ini CIGNA sudah melebarkan sayapnya bekerja sama dengan Carrefour dan

multifinace. Kemudahan lainnya yaitu pembayaran dengan autodebet langsung

dari rekening nasabah sehingga nasabah tidak perlu repot untuk menyetor premi

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

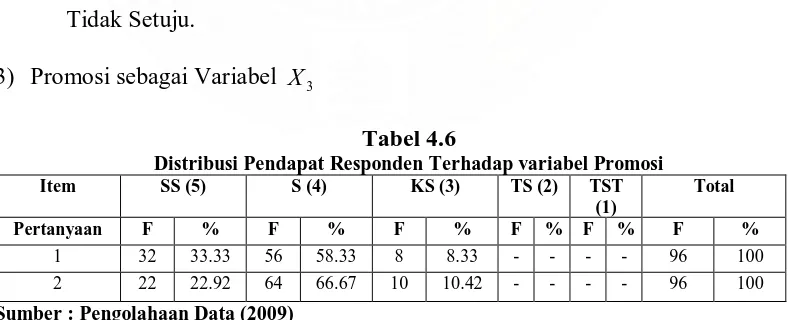

3. Promosi

PT. Asuransi CIGNA merupakan perusahaan asuransi yang kuat dan telah

cukup dikenal dimata masyarakat dalam maupun luar negeri. Berbagi usaha

promosi telah dilakukan untuk lebih memperkenalkannya dimata public.

Walaupun telah memiliki reputasi yang baik, PT. Asuransi CIGNA tetap

memerlukan usaha promosi untuk tetap exist dan mempertahankan keberadaannya

terlebih unutk meningkatka penjualan.

Usaha-usaha tersebut antara lain :

a. Advertising (Periklanan)

Merupakan salah satu bentuk dari komunikasi impersonal (impersonal

communication) yang digunakan oleh perusahaan baik yang memproduksi

barang atau jasa. Dalam hal ini konsumen diharapakn dapat tertarik terhadap

produk yang ditawarkan. Dalam hal ini PT. Asuransi CIGNA mengeluatkan

produk-produk asuransi apa saja yang ditawarkan.

b. Personal Selling (Tenaga Penjual)

Personal Selling mempunyai peranan yang penting dalam pemasaran jasa.

Dimana bila dibandingkan dengan media periklanan, maka pesan yang

disampaikan melalui media ini ditujukan kepada orang-orang yang sebenarnya

bukan prospek (Calon pembeli/pengguna), sebaliknya melalui personal selling

perusahaan sudah berhadapan dengan pembeli potensial.

c. Sales Promotion (Promosi penjualan)

Point of Sales Promotion yang diterapkan PT. Asuransi CIGNA yaitu dengan

calon konsumen dan pemberian souvenir pada calon customer yang akan

menggunakan suatu produk tertentu.

d. Public Relation

Salah satu teknik/cara perusahaan dalam menarik calon Customer yang dalam

hali ini bagian marketing (pemasar), yaitu pemasar tidak hanya berhubungan

dengan pelanggan perorangan saja, tetapi juga berhubungan dengan

perusahaan besar lainnya atau dengan kata lain berhubungan dengan

kumpulan kepentingan publik yang lebih besar, yaitu dengan melakukan

presentasi maupun seminar-seminar dalam memperkenalkan produk-produk

perusahaan tersebut.

e. Word of mouth (Informasi dari mulut ke mulut)

Baik melalui karyawan perusahaan sendiri maupun dari nasabah yang telah

menjadi konsumen yang berbicara langsung kepada orang lain tentang

pengalaman pribadinya dalam menerima jasa asuransi.

4. Pelayanan

PT. Asuransi CIGNA sangat mengutamakan kualitas pelayanan baik

terhadap nasabah maupun calon nasabah. Bagi CIGNA sendiri menjaga hubungan

baik dengan para nasabah merupakan salah satu hal utama demi keberlangsungan

kerjasama di kemudian hari melalui pelayanan yang bersifat terbuka. Pelayanan

pada pemasaran jasa lebih dilihat sebagai outcome dari kegiatan distribusi dan

logistic, dimana pelayanan diberikan kepada konsumen untuk mencapai kepuasan.

Dalam sektor jasa, layanan pelanggan dapat diartikan sebagai kualitas total jasa

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

G. Perkembangan Pemasaran Produk Asuransi CIGNA

Dengan didukung oleh bagian marketing (pemasar) yang berpotensi, PT.

Asuransi CIGNA telah merencanakan beberapa strategi untuk tahun 2009 yang

anatar lain :

1. Meluncurkan produk baru dengan sistem premi tunggal

2. Meningkatkan hubungan dengan beberapa Rumah Sakit di Indonesia,

klinik, dan dokter

3. Memperkenalkan sistem kompensasi yang lebih menarik

4. Meningkatkan Customer Service dan Sales Support

5. Mengembangakan partnership untuk Bancassurancedan jalur distribusi

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Deskriptif

1. Produk

Berbagai produk yang dikeluarkan PT. Asuransi CIGNA merupakan

produk inti (Core Product) yang telah memberikan kekhasan sendiri dari

perusahaan ditambah dengan pengembangan produk unggulan seperti Mediplus

yang banyak diminati para nasabah. Faktor produk yang mereka jalankan cukup

efektif.

2. Harga

Harga yang ditawarkan untuk berbagai produk sudah cukup terjangkau

karena preminya disesuaikan dengan umur nasabah dan sesuai dengan kondisi

keuangan nasabah.

3. Promosi

Promosi yang digunakan oleh PT. Asuransi CIGNA adalah dengan

menggunakan brosur-brosur, penjelasan langsung dari pihak BC (Bancassurance

Consultan) dan juga informasi dari mulut ke mulut.

4. Pelayanan

PT. Asuransi CIGNA berusaha memberikan pelayanan yang baik kepada

para nasabah yang datang baik pada awal transaksi maupun pada saat transaksi

terakhir. Disamping itu setiap karyawan PT. Asuransi CIGNA juga selalu

menjaga hubungan baik dengan para nasabah agar kerja sama diantara nasabah

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

B. Analisis Statistk

1. Kuesioner

Kuesioner adalah pengumpulan data dengan cara mengajukan pertanyaan

melalui daftar pertanyaan kepada nasabah yang datang ke PT Asuransi CIGNA

Medan

2. Pengolahan Data

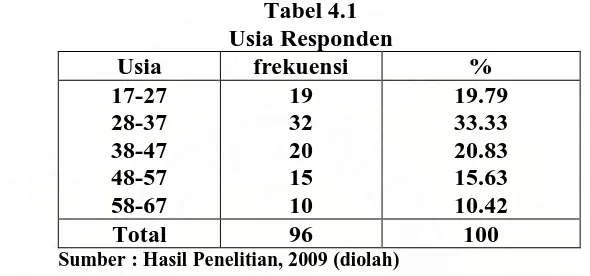

a. Usia Responden

Sumber : Hasil Penelitian, 2009 (diolah)

Tabel 4.1 menunjukkan 19 orang atau sebesar 19.79% nasabah berusia

17-27 tahun, 32 orang atau sebesar 33.33% nasabah berusia 28-37 tahun, 20 orang

atau sebesar 20,83% nasabah berusia 38-47 tahun, 15 orang atau sebesar 15.63%

nasabah berusia 48-57 tahun dan 10 orang atau 10.42% nasabah berusia 58-67

tahun.

b. Jenis Kelamin Responden

Tabel 4.2

Jenis Kelamin Responden

Jenis Kelamin Jumlah Responden

Pria 51

Wanita 45

Total 96

Sumber: Hasil Penelitian, 2009 (diolah)

Tabel 4.2 menunjukkan 51 orang nasabah jenis kelamin pria dan 45 orang

c. Jangka Waktu Keikutsertaan Responden

Jangka waktu keikutsertaan nasabah merupakan salah satu kriteria dalam

pemilihan responden yang akan dijadikan sampel. Disini responden yang

menjadi sampel adalah responden yang sudah mengikuti program asuransi

minimal 1 tahun. Setelah penulis menyebar angket, dapat diketahui bahwa

sebagian besar responden sudah mengikuti program asuransi lebih dari satu

tahun.

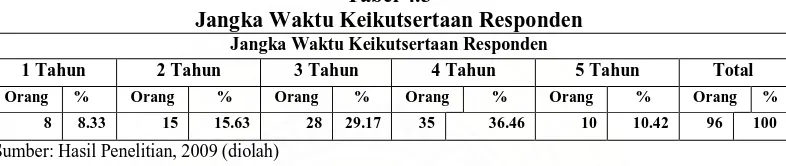

Tabel 4.3

Jangka Waktu Keikutsertaan Responden Jangka Waktu Keikutsertaan Responden

1 Tahun 2 Tahun 3 Tahun 4 Tahun 5 Tahun Total

Orang % Orang % Orang % Orang % Orang % Orang %

8 8.33 15 15.63 28 29.17 35 36.46 10 10.42 96 100

Sumber: Hasil Penelitian, 2009 (diolah)

Tabel 4.3 menunjukkan jangka waktu keikutsertaan responden selama 1

tahun berjumlah 8 orang atau sebesar 8.33%, keikutsertaan responden selama 2

tahun 15 orang atau sebesar 15.63%, keikutsertaan responden selam 3 tahun 28

orang atau sebesar 29.17%, keikutsertaan responden selam 4 tahun atau sebesar

36.46% dan keikutsertaan responden selama 5 tahun10 orang atau sebesar

10.42%.

d. Pengolahan Data Varabel

Pada penelitian ini akan dijelaskan hasil dari penelitian analisis faktor produk,

harga, promosi dan pelayanan yang mempengaruhi nasabah untuk

menggunakan jasa PT Asuransi CIGNA wilayah Medan dengan tanggapan

Siti Mariani Purba : Analisis Faktor Produk, Harga, Promosi Dan Pelayanan Yang Mempengaruhi Nasabah Untuk Menggunakan Jasa PT. Asuransi Cigna Wilayah Medan, 2009.

USU Repository © 2009

Sangat Setuju : diberi skor 5

Setuju : diberi skor 4

Kurang Setuju : diberi skor 3

Tidak Setuju : diberi skor 2

Sangat Tidak Setuju : diberi skor 1

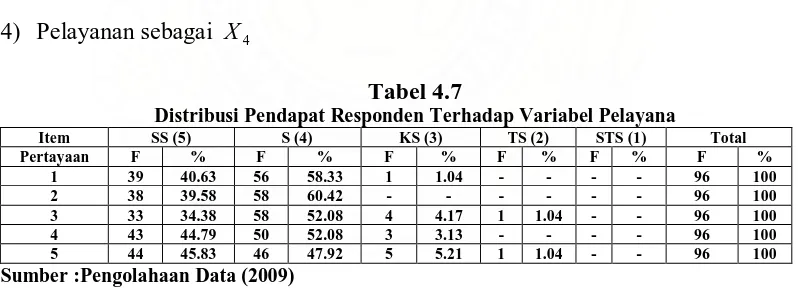

1) Produk sebagai Variabel X 1

Tabel 4.4

Distribusi Pendapat Responden Terhadap Variabel Produk

Item SS (5) S (4) KS (3) TS (2) STS (1) Total

Sumber :Pengolahaan Data (2009)

Hasil jawaban kuesioner yang diperoleh dari 96 orang nasabah untuk

variabel produk pada tabel 4.4 yaitu:

a) Pada pertanyaan 1 (produk asuransi yang ditawarkan PT Asuransi CIGNA

sangat mudah dipahami) sebanyak 45 orang atau sebesar 46.86% yang

menjawab Sangat Setuju, 46 orang atau sebesar 47.92% yang menjawab

Setuju, 5 orang atau sebesar 5.21% yang menjawab Kurang Setuju, 0%

yang menjawab tidak setuju dan 0% yang menjawab sangat tidak setuju.

b) Pada pertanyaan 2 (produk PT Asuransi CIGNA memliki produk-produk

asuransi yang beragam, menarik dan inovafatif) sebanyak 43 orang atau

sebesar 44.79% yang menjawab Sangat Setuju, 49 orang atau sebesar

menjawab Kurang Setuju, 1 orang atau sebesar 1.04% yang menjawab

Tidak Setuju dan 0% yang menjawab Sangat Tidak Setuju.

c) Pada pertanyaan 3 (produk PT Asuransi CIGNA memiliki fitur

pendukung/keuntungan) sebanyak 39 orang atau sebesar 40.63% yang

menjawab Sangat Setuju, 51 orang atau sebesar 53.13% yang menjawab

Setuju, 5 orang atau sebesar 5.21% yang menjawab Kurang Setuju, 1

orang atau sebesar 1.04% yang menjawab Tidak Setuju dan 0% yang

menjawab Sangat Tidak Setuju.

d) Pada pertanyaa 4 (produk asuransi berupa Mediplus merupakan produk

yang banyak dminati nasabah karena memiliki keuntungan yaitu berupa

investasi jangka pendek dengan premi yang cukup ringan) sebanyak 53

orang atau sebesar 48.96% yang menjawab Sangat Setuju, 41 orang atau

sebesar 48.96% yang menjawab Setuju, 2 orang atau sebesar 2.08% yang

menjawab Kurang Setuju, 0% yang menjawab Tidak Setuju dan 0% yang

menjawab Sangat Tidak Setuju.

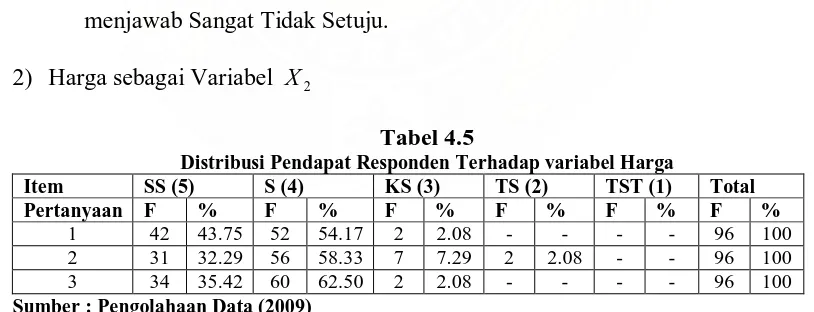

2) Harga sebagai Variabel X 2

Tabel 4.5

Distribusi Pendapat Responden Terhadap variabel Harga

Item SS (5) S (4) KS (3) TS (2) TST (1) Total

Pertanyaan F % F % F % F % F % F %

1 42 43.75 52 54.17 2 2.08 - - - - 96 100 2 31 32.29 56 58.33 7 7.29 2 2.08 - - 96 100 3 34 35.42 60 62.50 2 2.08 - - - - 96 100

Sumber : Pengolahaan Data (2009)

Hasil jawaban kuesioner yang diperoleh dari 96 orang nasabah untuk

variabel harga pada tabel 4.5 yaitu:

a) Pada pertanyaan 1 (harga yang ditawarkan pada setiap produk asuransi