UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI (EKSTENSI) MEDAN

SKRIPSI

FUNGSI DAN KEDUDUKAN INTERNAL AUDITOR PADA PT. PERUSAHAAN PERDAGANGAN INDONESIA

(PERSERO)

Oleh

Nama : Theresia Susianty Sihotang NIM : 060522031

Departemen : Akuntansi

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul : “ Fungsi dan

Kedudukan Internal Auditor pada PT. Perusahaan Perdagangan Indonesia (Persero) ” adalah benar hasil karya sendiri dan judul dimaksud belum pernah

dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Oktober 2010 Yang membuat pernyataan,

KATA PENGANTAR

Pujian kepada Tuhan sehingga penulisan skripsi yang berjudul : “ Fungsi dan Kedudukan Internal Auditor pada PT. Perusahaan Perdagangan Indonesia (Persero) ”, dapat diselesaikan. Skripsi ini disusun dengan tujuan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi.

Skripsi ini dapat diselesaikan atas dukungan dan bantuan dari banyak pihak. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada:

1. Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Drs. Zainal A.T. Silangit, Ak selaku Dosen Pembimbing.

4. Dra. Salbiah, M. Si, Ak selaku Dosen Pembanding dan Penguji I. 5. Dra. Naleni Indra, MM, Ak selaku Dosen Pembanding dan Penguji II.

6. Seluruh jajaran manajemen PT. Perusahaan Perdagangan Indonesia (Persero) yang memberi waktu dan layanan yang baik bagi penulis untuk melakukan penelitian ini.

sehingga menjadi lebih baik di masa mendatang dalam penyusunan berbagai karya ilmiah atau karya tulis.

Terima kasih.

Medan, Oktober 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui peranan internal auditor sesuai fungsi dan kedudukannya dalam upaya tercapainya tujuan perusahaan serta mengetahui apakah fungsi internal auditor sudah dilaksanakan sebagaimana mestinya.

Penelitian ini menggunakan metode deskriptif. Jenis data yang digunakan adalah data kualitatif yang terdiri dari data primer dan data sekunder. Teknik pengumpulan data yang digunakan adalah wawancara, kuesioner, dokumentasi, dan kepustakaan.

Hasil penelitian yang dapat disimpulkan menunjukkan bahwa peranan internal auditor sangat berpengaruh dalam upaya tercapainya tujuan perusahaan serta fungsi internal auditor berdasarkan gambaran secara umum sudah dilaksanakan sebagaimana mestinya. Dalam struktur organisasi, kedudukan unit internal auditor berada di bawah Direktur Utama sebagai staf yang bertanggung jawab langsung sehingga satu visi dan misi dalam upaya mencapai tujuan perusahaan. Internal auditor memiliki divisi tersendiri yang menggambarkan independensinya dalam melaksanakan fungsi secara objektif sebagaimana mestinya.

ABSTRACT

The research has aim for knowing internal auditor participation according it’s occupation and function to get reach company aim and also find out is it internal auditor has been done as the rule.

The research use descriptive method. Data type that used is qualitative namely primary and secondary data. Data collecting technique that used are interviews, questionnaire, documentations, and literatures.

The research results show conclusion that internal auditor participation is influence very much to get reach company aim and according of general description internal auditor function has been done as the rule. In organization structur, occupation of internal auditor unit is under the Principal Director as

staff that directly responsible so have same vision and mission to get reach

company aim. Internal auditor has ownself division that describe independence perform it’s fuction objectively as the rule.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan dan Perumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA A. Pengertian Internal Auditor dan Ruang Lingkupnya ... 5

B. Fungsi Internal Auditor ... 9

C. Kedudukan Internal Auditor ... 13

D. Internal Auditor sebagai Sarana Manajemen Mencapai Pengendalian Internal ... 24

E. Laporan Internal Auditor ... 31

F. Standar Audit Internal ... 33

BAB III METODE PENELITIAN

A. Tempat dan Jadwal ... 36

B. Jenis Penelitian ... 36

C. Jenis Data ... 37

D. Tehnik Pengumpulan Data ... 37

E. Tehnik Analisa Data ... 38

BAB IV HASIL PENELITIAN A. Data Penelitian ... 39

1. Gambaran Umum Perusahaan ... 39

a. Sejarah Singkat ... 39

b. Tugas Pokok ... 40

c. Visi dan Misi ... 41

d. Ruang Lingkup Kegiatan Perusahaan ... 41

e. Struktur Organisasi ... 42

2. Fungsi Internal Auditor ... 47

3. Kedudukan Internal Auditor ... 52

4. Internal Auditor sebagai Sarana Manajemen Mencapai Pengendalian Internal ... 53

B. Analisis Hasil Penelitian ... 55

1. Fungsi Internal Auditor ... 55

2. Kedudukan Internal Auditor ... 56

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 59 B. Saran ... 60 DAFTAR PUSTAKA ... 62 LAMPIRAN

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan baik milik negara maupun swasta sebagai pelaku ekonomi tidak dapat lepas dari kondisi persaingan yang semakin ketat di era sekarang yang semakin maju. Hal ini tampak jelas dengan mulai diberlakukannya era perdagangan bebas antara negara-negara di seluruh dunia yang tidak memperbolehkan adanya proteksi, maka setiap perusahaan jika ingin tetap berada di dunia bisnis harus berusaha meningkatkan daya saingnya secara berkelanjutan. Persaingan-persaingan yang semakin ketat memerlukan tindakan yang semakin kritis atas pemanfaatan sumber dana dan daya agar perusahaan mampu bersaing untuk bertahan, tetap unggul dan bahkan semakin berkembang. Pihak perusahaan dapat melakukan upaya penyehatan dan penyempurnaan meliputi peningkatan produktivitas, efesiensi serta efektivitas seluruh aktivitas yang dilakukan.

Menghadapi hal ini, berbagai kebijakan dan strategi terus diterapkan dan ditingkatkan dimana salah satu kebijakan yang dilakukan manajemen adalah meningkatkan pengawasan dalam perusahaan. Pelaksanaan pengawasan dapat dilaksanakan secara langsung oleh pemiliknya sendiri dan dapat juga melalui sistem pengendalian internal.

pengawasan secara langsung terhadap seluruh aktivitas. Alasan ini memerlukan

pengawasan yang lebih efektif sehingga perusahaan dapat dikelola dengan baik. Salah satu sistem pengawasan yang baik adalah melalui sistem pengendalian

internal. Agar sistem pengendalian internal benar-benar dapat dilaksanakan, maka diperlukan adanya petugas pelaksana yang disebut auditor internal atau bagian pemeriksaan internal. Fungsi pemeriksaan ini merupakan upaya pencegahan melalui pembinaan, penemuan atas penyimpangan-penyimpangan dan pemantauan internal kontrol sehingga terarah secara berkesinambungan. Bagian ini harus memiliki suatu program yang sistematis dengan mengadakan observasi langsung, pemeriksaan dan penilaian atas pelaksanaan kebijakan pimpinan serta pengendalian sistem informasi akuntansi dan keuangan lainnya. Agar fungsi internal auditor dapat berjalan dengan baik maka seorang Internal Auditor harus benar-benar memahami prosedur audit yang telah ditetapkan oleh perusahaan dan juga bagian ini harus memiliki kebebasan atau indepedensi yang cukup terhadap bagian yang diperiksa. Internal Auditor memberikan informasi yang tepat dan objektif untuk membantu manajemen dalam mengambil keputusan sehingga dapat meningkatkan kemampuan manajemen dan mengurangi kemungkinan yang dapat merugikan perusahaan.

Perdagangan Indonesia (Persero) dengan judul “ Fungsi dan Kedudukan Internal Auditor pada PT. Perusahaan Perdagangan Indonesia (Persero)”.

B. Batasan dan Perumusan Masalah 1. Batasan Masalah

Dalam penelitian ini untuk menghindari pembahasan yang simpang siur penulis membuat batasan masalah hanya pada materi berkaitan dengan fungsi dan kedudukan internal auditor.

2. Perumusan Masalah

Berdasarkan uraian di atas, penulis merumuskan masalah yang menjadi dasar dalam penyusunan skripsi ini sehingga lebih sistematis dan terfokus. Perumusan masalah tersebut adalah :

a. Bagaimana Internal Auditor sesuai dengan fungsi dan kedudukannya dapat berperan dalam upaya tercapainya tujuan perusahaan ?

b. Apakah fungsi internal auditor sudah dilaksanakan sebagaimana mestinya ?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui bagaimana Internal Auditor sesuai dengan fungsi dan kedudukannya dapat berperan dalam upaya tercapainya tujuan perusahaan. 2. Untuk mengetahui apakah fungsi internal auditor sudah dilaksanakan

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Menambah wawasan penulis, yaitu mendapatkan gambaran nyata mengenai fungsi dan kedudukan internal auditor.

2. Memberikan sumbangan pengetahuan bagi pihak perusahaan mengenai internal auditor, khususnya mengenai fungsi dan kedudukannya.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Internal Auditor dan Ruang Lingkupnya

Kata internal auditor terdiri dari dua kata yaitu internal dan Auditor. Berdasarkan kamus besar Bahasa Indonesia, internal artinya menyangkut bagian dalam. Auditor kata dasarnya adalah audit yang artinya pemeriksaan pembukuan tata keuangan (perusahaan, bank, dsb), sehingga Auditor berarti pengaudit atau orang yang melakukan audit. Melihat gabungan kata di atas maka berdasarkan kamus besar Bahasa Indonesia, Internal Auditor memiliki arti pengaudit atau orang yang merupakan bagian dalam perusahaan yang melakukan pemeriksaan pembukuan tata keuangan atau lebih singkat disebut orang yang melakukan internal audit.

kepada kantor akuntan tempat Auditor tersebut bekerja dan pihak ketiga (Kreditor dan Investor).

Untuk dapat memahami dan lebih memperjelas pengertian-pengertian tentang internal auditor, berikut ini akan dikutip beberapa definisi yang berkaitan dengan hal tersebut.

Dan M. Guy (2002:5) mendefenisikan audit sebagai berikut:

Audit merupakan suatu proses sistematis yang secara objektif memperoleh dan mengevaluasi bukti yang terkait dengan pernyataan mengenai tindakan atau kejadian ekonomi untuk menilai tingkat kesesuaian antara pernyataan tersebut dan kriteria yang telah ditetapkan serta mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

Dilihat dari definisi di atas, unsur penting dalam pelaksanaan audit adalah proses perolehan serta pengevaluasian bukti-bukti dan kriteria-kriteria yang telah ditetapkan. Bukti-bukti yang diperoleh baik dari dalam perusahaan maupun dari luar perusahaan digunakan sebagi bahan evaluasi sehingga hasil audit lebih objektif. Kriteria-kriteria yang ditetapkan digunakan sebagai tolak ukur auditor untuk memberikan pendapatnya yang kemudian dituangkan ke dalam laporan audit. Laporan audit harus dapat memberi informasi kepada para pengguna akan tingkat kesesuaian dari informasi tersebut dengan kriteria-kriteria yang ditetapkan. Menurut Sukrisno Agoes (2004:3) pengertian audit adalah

Suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen terhadap laporan keuangan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

Internal audit adalah aktivitas independen, keyakinan obyektif, dan konsultasi yang dirancang untuk menambah nilai dan meningkatkan operasi organisasi. Internal audit ini membantu organisasi mencapai tujuannya dengan melakukan pendekatan sistematis dan disiplin untuk mengevaluasi dan meningkatkan efektifitas manajemen resiko, pengendalian, dan proses tata kelola.

Definisi ini mengandung pengertian bahwa internal audit merupakan suatu aktivitas yang dilakukan untuk membantu manajemen dalam penyediaan informasi, dengan tujuan akhir yaitu menambah nilai perusahaan. Pelaksanaan internal audit dilakukan secara independen dan obyektif yang berarti tidak terpengaruh oleh pihak manapun dan tidak terlibat dalam pelaksanaan kegiatan yang diaudit. Hasil audit yang diperoleh dari pelaksanaan internal audit secara independen dan obyektif tersebut akan dapat diandalkan oleh para pengguna informasi.

Lawrence B. Sawyer (2005:6) mengatakan bahwa audit dalam arti sebenarnya, hanyalah satu fungsi saja yang diemban oleh Internal Auditor. Lebih lanjut Lawrence B. Sawyer (2005:10) mengemukakan definisi internal audit yang menggambarkan lingkup internal audit modern yang luas dan tak terbatas sebagai berikut:

Internal audit adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah :

1. Informasi keuangan dan operasi telah akurat dan dapat diandalkan, 2. Risiko yang dihadapi perusahaan telah diidentifikasi dan

diminimalisasi,

3. Peraturan eksternal serta kebijakan dan prosedur internal yang biasa diterima telah diikuti,

4. Kriteria operasi yang memuaskan telah dipenuhi,

5. Sumber daya telah digunakan secara efisien dan ekonomis, dan 6. Tujuan organisasi telah dicapai secara efektif --semua dilakukan

membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.

Definisi ini tidak hanya mencakup peranan dan tujuan auditor internal, tetapi juga mengakomodasikan kesempatan dan tanggung jawab. Definisi tersebut juga memadukan persyaratan-persyaratan signifikan yang ada di standar dan menangkap lingkup yang luas dari internal auditor modern yang lebih menekankan pada penambahan nilai dan semua hal yang berkaitan dengan risiko, tata kelola, dan kontrol.

Definisi lain menurut Sukrisno Agoes (2004:221) mengenai internal audit sebagai berikut:

Internal audit (pemeriksaan intern) adalah pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen puncak yang telah ditentukan dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan dari ikatan profesi yang berlaku.

Definisi di atas menunjukkan bahwa internal audit telah mengalami perkembangan. Lingkup internal audit tidak lagi hanya terbatas melakukan pemeriksaan di bidang keuangan saja, tetapi juga melakukan pemeriksaan di bidang lainnya seperti pengendalian, kepatuhan, operasional dan lain-lain.

tujuannya di masa yang akan datang. Internal Auditor harus selalu meningkatkan pengetahuan baik di bidang auditing sendiri maupun pengetahuan di bidang bisnis perusahaan agar dapat memberikan saran dan masukan berupa tindakan perbaikan tersebut.

B. Fungsi Internal Auditor

Perusahaan yang berkembang di Indonesia memiliki keduduk an yang penting dalam perekonomian dan pembangunan bagi masyarakat Indonesia, maka peran internal auditor menjadi semakin penting dalam mengendalikan perusahaan secara independen untuk meningkatkan efisiensi dan efektifitas dari kegiatan usahanya, terutama pada perusahaan menengah dan besar termasuk BUMN (Badan Usaha Milik Negara).

Badan Usaha Milik Negara memiliki kedudukan yang penting dalam perekonomian dan pembangunan, maka fungsi internal auditor menjadi semakin penting. Secara umum dapat dikatakan bahwa fungsi internal auditor bagi manajemen perusahaan adalah untuk menjamin pelaksanaan operasional yang sesuai dengan ketentuan-ketentuan yang berlaku.

Di dalam perusahaan, Internal Auditor merupakan fungsi staf sehingga tidak memiliki wewenang untuk langsung memberi perintah kepada pegawai dan juga tidak dibenarkan untuk melakukan tugas-tugas operasional dalam perusahaan yang sifatnya di luar kegiatan pemeriksaan.

dan aktivitas mereka. Tujuan-tujuan audit disesuaikan dengan tujuan manajemen, sehingga internal auditor itu sendiri berada dalam posisi untuk menghasilkan nilai tertinggi pada hal-hal yang dianggap manajemen paling penting bagi kesuksesan organisasi.

Perumusan fungsi internal auditor dalam perusahaan biasanya menyangkut sistem pengendalian manajemen, ketaatan, pengungkapan penyimpangan, efisiensi dan efektivitas, manajemen risiko, dan proses tata kelola (good corporate governance).

Fungsi internal auditor menjadi semakin penting sejalan dengan semakin kompleksnya kegiatan operasional perusahaan. Manajemen tidak mungkin dapat mengawasi seluruh kegiatan operasional perusahaan, karena itu manajemen sangat terbantu oleh fungsi internal auditor untuk menjaga efisiensi dan efektivitas kegiatan.

Sawyer (2005:32) menyebutkan fungsi Internal Auditor bagi manajemen sebagai berikut :

1. Mengawasi kegiatan-kegiatan yang tidak dapat diawasi sendiri oleh manajemen puncak.

2. Mengidentifikasi dan meminimalkan risiko. 3. Memvalidasi laporan ke manajemen senior. 4. Membantu manajemen pada bidang-bidang teknis. 5. Membantu proses pengambilan keputusan.

6. Menganalisis masa depan – bukan hanya untuk masa lalu. 7. Membantu manajer untuk mengelola perusahaan.

mengenai kegiatan yang diperiksanya. Untuk mencapai tujuan tersebut, internal auditor harus melakukan kegiatan-kegiatan berikut:

1. Menelaah dan menilai kebaikan, memadai tidaknya dan penerapan dari sistem pengendalian manajemen, pengendalian intern, dan pengendalian operasional lainnya serta mengembangkan pengendalian yang efektif dengan biaya yang tidak terlalu mahal.

2. Memastikan ketaatan terhadap kebijakan, rencana dan prosedur-prosedur yang telah ditetapkan oleh manajemen.

3. Memastikan seberapa jauh harta perusahaan dipertanggungjawabkan dan dilindungi dari kemungkinan terjadinya segala bentuk pencurian, kecurangan dan penyalahgunaan.

4. Memastikan bahwa pengelolaan data yang dikembangkan dalam organisasi dapat dipercaya.

5. Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas yang diberikan oleh manajemen.

6. Menyarankan perbaikan-perbaikan operasional dalam rangka meningkatkan efisiensi dan efektivitas.

Beberapa hal yang perlu diperhatikan oleh manajemen agar internal audit dapat terlaksana efektif dalam membantu manajemen dengan memberikan analisa, penilaian, dan saran mengenai kegiatan yang diperiksanya adalah:

b. Departemen internal audit harus mempunyai uraian tugas tertulis yang jelas sehingga dapat mengetahui tugas, wewenang dan tanggung jawabnya.

c. Departemen internal audit harus pula memiliki internal audit manual yang berguna untuk:

1. Mencegah terjadi penyimpangan pelaksanaan tugas.

2. Menentukan standar untuk mengukur dan meningkatkan performance. 3. Memberi keyakinan bahwa hasil akhir departemen internal audit telah

sesuai dengan syarat kepala internal audit.

d. Harus ada dukungan kuat dari top manajemen kepada departemen internal audit, dukungan tersebut dapat berupa:

1. Penempatan departemen internal audit dalam posisi yang independen. 2. Penempatan Staf Audit dengan gaji yang menarik.

3. Penyediaan waktu yang cukup dari top manajemen untuk membaca, mendengarkan dan mempelajari laporan-laporan departemen internal audit dan tanggapan yang cepat dan tegas terhadap saran-saran perbaikan yang diajukan.

e. Departemen internal audit harus memiliki sumber daya yang profesional, cakap/mampu, bisa bersikap objektif dan mempunyai integritas serta kesetiaan yang tinggi.

Fungsi internal audit yaitu melakukan evaluasi dan memberikan kontribusi terhadap peningkatan proses pengelolaan risiko, pengendalian, dan governance dengan pendekatan yang sistematis, teratur dan menyeluruh. Maksud dari pernyataan tersebut yaitu internal audit membantu organisasi dengan cara mengidentifikasi dan mengevaluasi resiko signifikan dan memberikan kontribusi terhadap peningkatan pengelolaan risiko dan sistem pengendalian internal. Berdasarkan hasil penilaian risiko tersebut fungsi internal audit mengevaluasi kecukupan dan efektifitas sistem pengendalian internal yang mencakup governance, kegiatan operasi, dan sistem informasi organisasi.

C. Kedudukan Internal Auditor

Salah satu hal yang harus diperhatikan agar suatu perusahaan dapat memiliki departemen internal audit yang efektif adalah departemen internal audit tersebut harus mempunyai kedudukan yang independen dalam organisasi perusahaan. Sukrisno Agoes (2004:227), mengemukakan bahwa independensi Internal Auditor antara lain tergantung pada:

1. Kedudukan Internal Audit Department (IAD) tersebut dalam organisasi perusahaan, maksudnya kepada siapa IAD bertanggung jawab.

2. Apakah IAD dilibatkan dalam kegiatan operasional.

Jika ingin independen, departemen internal audit tidak boleh terlibat dalam kegiatan operasional perusahaan. Misalnya tidak boleh ikut serta dalam kegiatan penjualan dan pemasaran, penyusunan sistem akuntansi, proses pencatatan transaksi, dan penyusunan laporan keuangan perusahaan.

ataupun status departemen internal audit dalam suatu organisasi perusahaan mempunyai pengaruh terhadap luasnya kegiatan serta tingkat independensinya di dalam menjalankan tugasnya sebagai pemeriksa. Jadi status organisasi dari departemen internal audit harus cukup untuk dapat menyelesaikan tanggung jawab audit.

Departemen internal audit hanyalah akan seefektif seperti yang diinginkan manajemennya jika ia bebas dari aktivitas-aktivitas yang diauditnya. Hal ini hanya akan dapat tercapai bila departemen internal audit mempunyai kedudukan yang memungkinkan baginya untuk mengembangkan sikap independennya terhadap bagian-bagian lain yang harus diperiksanya. Untuk mencapai keadaan seperti ini, maka Internal Auditor harus memperoleh dukungan dari pihak manajemen dan Dewan Komisaris.

Terdapat alternatif kedudukan Internal Auditor dalam perusahaan yaitu sebagai berikut:

1. Bagian internal audit berada di bawah Direktur Keuangan (sejajar dengan bagian akuntansi dan keuangan).

2. Bagian internal audit merupakan staf Direktur Utama. 3. Bagian internal audit merupakan staf Dewan Komisaris.

Untuk dapat lebih menjelaskan tentang kedudukan bagian internal audit (internal audit department) di dalam organisasi perusahaan maupun struktur organisasi dalam satuan kerja internal audit sendiri, maka dapat diperlihatkan gambar berikut di bawah ini:

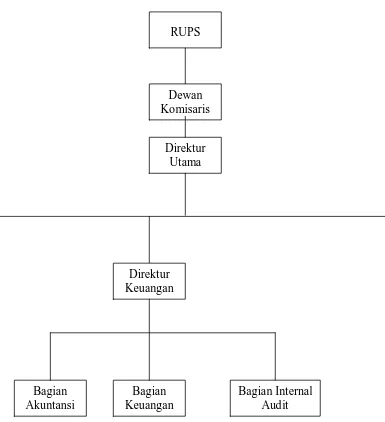

Sumber: Agoes Sukrisno, 2004.

Gambar 1. Bagian Internal Audit Berada di Bawah Direktur Keuangan (Sejajar Dengan Bagian Akuntansi dan Keuangan)

RUPS

Dewan Komisaris

Direktur Utama

Direktur Keuangan

Bagian Akuntansi

Bagian Keuangan

Keterangan:

Pada gambar di atas menunjukkan bagian internal audit berkedudukan sejajar dengan bagian keuangan dan bagian akuntansi. Bagian internal audit sepenuhnya bertanggung jawab kepada Direktur Keuangan. Kelemahan dari kedudukan ini adalah bahwa ruang lingkup pemeriksaan Internal Auditor menjadi lebih sempit dimana hanya ditekankan pada pengendalian atas bagian keuangan saja. Jika dikaitkan dengan independensinya, maka tingkat kebebasan Internal Auditor kecil dan sempit. Keuntungan dari posisi ini adalah laporan Internal Auditor dapat segera dipelajari dan ditanggapi.

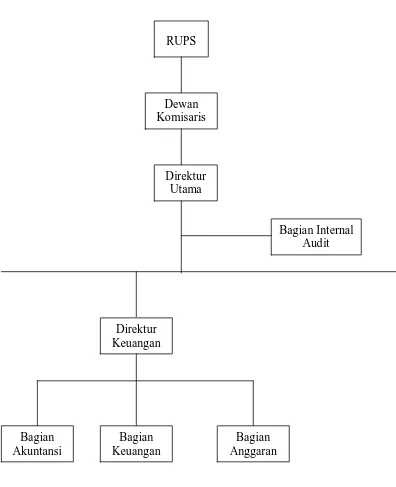

Sumber: Agoes Sukrisno, 2004.

Gambar 2. Bagian Internal Audit Merupakan Staf Direktur Utama

Keterangan:

Pada gambar di atas terlihat bahwa kedudukan Internal Auditor adalah merupakan Staf Direktur Utama. Dalam hal ini Internal Auditor memiliki tingkat

RUPS

Dewan Komisaris

Direktur Utama

Bagian Internal Audit

Direktur Keuangan

Bagian Akuntansi

Bagian Keuangan

independensi yang tinggi, karena Internal Auditor dapat melakukan pemeriksaan ke seluruh bagian kecuali pimpinan perusahaan atau Direktur Utama. Kelemahan fungsi Internal Auditor pada struktur ini, bahwa Direktur Utama memiliki tugas begitu banyak sehingga tidak dapat mempelajari hasil internal audit secara mendalam yang mengakibatkan tindakan perbaikan tidak dapat segera dilakukan.

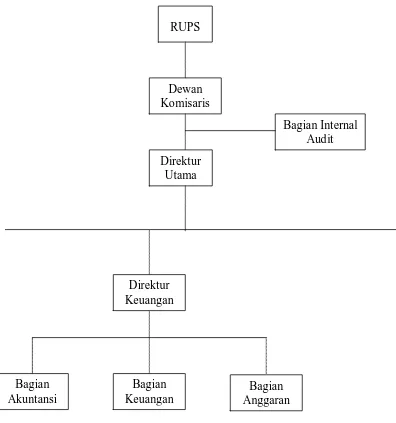

Sumber: Agoes Sukrisno, 2004.

Gambar 3. Bagian Internal Audit Merupakan Staf Dewan Komisaris RUPS

Dewan Komisaris

Direktur Utama

Bagian Internal Audit

Direktur Keuangan

Bagian Akuntansi

Bagian Keuangan

Keterangan:

Sumber: Agoes Sukrisno, 2004.

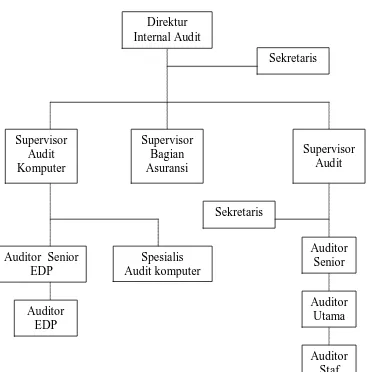

Gambar 4. Bagian Internal Audit Dipimpin oleh Seorang Direktur Internal Audior

Keterangan:

Pada gambar di atas dapat dilihat bahwa kedudukan bagian Internal Auditor dipimpin oleh seorang Direktur Internal Auditor. Direktur Internal Auditor mengarahkan personil dan aktivitas-aktivitas Departemen Internal Audit dan memiliki tanggung jawab terhadap program dan pelatihan Staf Audit. Direktur

Direktur Internal Audit

Supervisor Bagian Asuransi

Sekretaris

Sekretaris

Auditor Senior EDP Supervisor

Audit Komputer

Supervisor Audit

Auditor Staf Auditor

Utama Auditor Senior Spesialis

Audit komputer

Internal Audit memiliki akses yang bebas terhadap Dewan komisaris. Tanggung jawab Direktur Internal Audit adalah menyiapkan rencana tahunan untuk pemeriksaan semua unit perusahaan dan menyajikan program tersebut untuk pemeriksaan semua unit perusahaan dan menyajikan program tersebut untuk persetujuan. Supervisor Audit membantu Direktur Internal Audit dalam mengembangkan program audit tahunan dan membantu dalam mengkoordinasikan usaha audit dengan Akuntan Publik agar memberikan cakupan audit yang sesuai tanpa duplikasi usaha. Auditor Senior menerima program audit dan instruksi untuk area audit yang ditugaskan dari Supervisor Audit. Auditor Senior memiliki Staf Auditor dalam pekerjaan lapangan audit. Staf Auditor melaksanakan tugas audit pada suatu lokasi audit. Kedudukan ini memiliki kelemahan yaitu ketika Direktur Internal Audit tidak dapat mengelola departemen internal audit dengan baik sehingga pekerjaan audit tidak dapat memenuhi tujuan umum dan tanggung jawab yang telah disetujui manajemen, sumber daya departemen internal audit tidak digunakan secara efektif dan efisien. Dari keempat penempatan di atas, menunjukkan bahwa kebebasan yang dimiliki oleh Internal Auditor antara satu perusahaan dengan perusahaan lain tidak selalu sama. Semakin tinggi kedudukan internal auditor dalam organisasi, maka makin besar pula kebebasan (independensi) yang dimilikinya. Akan tetapi penempatan Internal Auditor yang paling efektif bergantung pada tujuan yang hendak dicapai.

Komisaris dan menerima perintah dari padanya. Hal ini disebabkan Internal Auditor dapat melakukan audit ke seluruh bagian yang ada dalam perusahaan tanpa terlebih dahulu memperoleh izin dari pimpinan objek yang diaudit. Namun dalam menentukan kedudukan internal auditor ini tidak hanya mempertimbangkan independensinya saja, tetapi perlu juga diperhatikan efektivitas hasil laporan yang cepat untuk ditanggapi. Dalam hal ini penempatan internal auditor sebaiknya sejajar dengan bagian keuangan dan akuntansi. Dalam melaksanakan fungsi internal audit objektivitas mutlak diperlukan. Dalam hal ini, objektivitas internal auditor harus dipengaruhi oleh ketentuan dan rekomendasi auditor atas standar pengawasan yang akan ditetapkan dalam pengembangan sistem dan prosedur yang dipertimbangkan dan ditetapkan. Untuk menjaga objektivitas sebaiknya Internal Auditor tidak terlibat secara langsung dalam proses pencatatan dan penyajian data keuangan lainnya serta tidak terlibat secara langsung maupun tidak langsung dalam suatu aktivitas operasional. Internal Auditor juga terlepas dari tekanan-tekanan dari pihak objek pemeriksaan oleh karenanya independensinya yang tinggi sangat diperlukan untuk mendukung objektivitas dalam pemeriksaan.

Berdasarkan penjelasan di atas penempatan internal auditor yang paling ideal langsung menerima perintah penugasan dari pimpinan tertinggi yaitu direktur utama namun hasil laporan pemeriksaan terlebih dahulu diserahkan kepada direktur keuangan untuk dianalisa dan hasil pengamatannya diserahkan kepada Direktur Utama untuk diambil langkah-langkah selanjutnya.

pembuatan konsep pengendalian perusahaan. Pihak yang bertanggung jawab penuh dalam perancangan dan implementasi pemeriksaan internal adalah manajemen dan direksi. Dengan demikian penilaian internal audit terhadap pemeriksaan internal tetap independen dan objektif, tanpa terlibat langsung dalam perencanaannya.

Independensi merupakan dasar dari profesi Auditor yang berarti bahwa Auditor akan bersikap netral terhadap entitas, dan oleh karena itu akan besifat objektif. Publik dapat mempercayai fungsi audit karena Auditor bersikap tidak memihak serta mengakui adanya kewajiban untuk bersikap adil.

Meskipun entitas adalah klien Auditor, namun mereka tetap memiliki tanggung jawab yang lebih besar kepada pengguna laporan auditor yang jelas lebih diketahui. Auditor tidak boleh mempromosikan diri atau pertimbangannya di bawah kelompok apapun dan siapa pun. Menurut Mulyadi (2002:26) Independensi berarti:

Sikap mental yang bebas dari pengaruh tidak dikendalikan oleh pihak lain. Independensi juga berarti adanya kejujuran dalam diri Auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri Auditor untuk merumuskan dan menyatakan pendapatnya.

auditor sering kali menemui kesulitan atau dilema dalam mempertahankan sikap mental independennya dikarenakan klien mereka adalah Manajemen Senior, Dewan Komisaris, atau badan-badan sejenis. Jika Internal Auditor diminta untuk melanggar kode etik mereka atau standar praktek profesional, maka pilihan yang tersedia bisa tidak menyenangkan dimana menolak permintaan klien bisa menyebabkan Internal Auditor kehilangan pekerjaan mereka.

Auditor Internal yang profesional harus memiliki independensi untuk memenuhi kewajiban profesionalnya, memberikan opini objektif, tidak bias, tidak dibatasi, melaporkan masalah apa adanya dan bukan sesuai keinginan eksekutif atau lembaga. Dalam masalah profesional Internal Auditor juga harus mendapat dukungan dari pimpinan tingkat atas, dan bagian internal auditor bertanggung jawab pada pimpinan yang memiliki wewenang yang cukup sehingga dapat diberikan independensi yang memadai untuk mencapai objektivitas.

D. Internal Auditor sebagai Sarana Manajemen Mencapai Pengendalian Internal

tujuan sistem operasi akan tercapai. Kontrol meningkatkan kemungkinan tercapainya tujuan manajemen.

Internal Auditor mungkin tidak bisa sepenuhnya memahami sistem operasi dan jika pun mereka memahami, mereka mungkin tidak bisa menilai secara objektif. Tetapi Internal Auditor dididik untuk bisa mengevaluasi sistem kontrol secara objektif.

Internal audit yang merupakan alat bantu pengendalian manajemen (managerial control) melakukan kegiatan penilaian bebas terhadap semua kegiatan perusahaan harus selalu dalam keadaan dinamis dan aktif. Dalam rangka itu Internal Auditor dapat menyusun pengendalian internal yang baik dan tepat, mengadakan kontrol pelaksanaannya, mengukur dan menilai serta memberi saran-saran perbaikan dan komentar-komentar yang sangat diperlukan oleh manajemen. Manajemen yang berkepentingan langsung terhadap pengendalian internal dan Internal Auditor, harus sadar dan terbuka atas temuan (hasil) audit dan saran-saran perbaikan yang diberikan dan melakukan tindakan segera apa yang harus diperbaiki. Dengan demikian adanya sistem pengendalian internal yang selalu dinilai, dievaluasi akan menghasilkan suatu “keluaran” atau output seperti yang diharapkan atau direncanakan manajemen.

Dalam hubungannya dengan peranan internal auditor berikut ini diuraikan secara singkat pemahaman tentang pengendalian internal yaitu pengertian, tujuan, dan komponen dari pengendalian internal.

aset, memberikan informasi yang akurat dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan”.

Pengendalian internal yang dilakukan membantu manajemen dalam mengkoordinasikan dan mengawasi semua sumber daya perusahaan untuk mencapai tujuan yang telah ditetapkan. Merupakan tanggung jawab direksi dan manajemen untuk membuat dan memelihara sistem pengendalian internal di dalam perusahaan. Namun pihak lain yang terkait seperti Internal Auditor dapat memberikan pertimbangan bagi manajemen dan direksi dalam merumuskan model pengendalian internal yang sesuai untuk dijalankan perusahaan.

Ikatan Internal Auditor (Institue of Internal Auditors – IIA), yang dikutip oleh Sawyer (2003:59), mendefinisikan pengendalian internal sebagai berikut:

…..setiap tindakan yang diambil manajemen untuk meningkatkan kemungkinan tercapainya tujuan dan sasaran yang ditetapkan. Kontrol bisa bersifat preventif (untuk mencegah terjadinya hal-hal yang tidak diinginkan), detektif (untuk mendeteksi dan memperbaiki hal-hal yang tidak diinginkan yang telah terjadi), atau direktif (untuk menyebabkan atau mengarahkan terjadinya hal yang diinginkan). Konsep sistem kontrol merupakan gabungan komponen kontrol yang terintegrasi dan aktivitas-aktivitas yang digunakan organisasi untuk mencapai tujuan-tujuan dan sasaran-sasarannya.

Bambang Hartadi (1999:3) mendefinisikan sistem pengendalian internal sebagai berikut:

Sistem Pengendalian Internal meliputi struktur organisasi, semua metode dan ketentuan-ketentuan yang terkoordinasi yang dianut dalam perusahaan untuk melindungi harta kekayaan, memeriksa ketelitian, dan seberapa jauh data akuntansi dapat dipercaya, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijakan perusahaan yang telah ditetapkan.

Menurut James A. Hall (2001:150), sistem pengendalian internal merangkum kebijakan, praktik, dan prosedur yang digunakan oleh organisasi untuk mencapai empat tujuan utama, yaitu:

1. Untuk menjaga aktiva perusahaan.

2. Untuk memastikan akurasi dan dapat diandalkannya catatan dan informasi akuntansi.

3. Untuk mempromosikan efisiensi perusahaan.

4. Untuk mengukur kesesuaian dengan kebijakan dan prosedur yang telah ditetapkan oleh manajemen.

Pengendalian internal yang baik dapat dilihat dari komponen yang dimilikinya. Adapun lima komponen pengendalian internal adalah sebagai berikut:

1. Lingkungan Pengendalian

a. Nilai integritas dan etika. Manajemen dapat memiliki pegangan dalam melaksanaan tugasnya melalui integritas dan etika yang membentuk suatu standar moral dan prilaku.

b. Komitmen kepada kompetensi. Manajemen harus mempertimbangkan kemampuan, pengetahuan, dan keahlian yang diperlukan untuk menyelesaikan pekerjaan dalam menugaskan karyawannya.

c. Filosofi manajemen dan gaya operasional. Dalam setiap menjalankan tugas dan fungsinya, manajemen percaya akan pentingnya pengendalian internal dan berusaha mengaplikasikannya dengan efektif. Kepercayaan akan pentingnya pengendalian akan membentuk gaya operasional yang akan mengkomunikasikan kesadaran akan pengendalian tersebut.

d. Partisipasi Dewan Direksi dan Komite Audit. Pemegang saham melakukan kontrol atas manajemen melalui fungsi dewan direksi dan komitenya. Dewan Direksi dan komitenya ikut memberikan saran kepada manajemen, serta mengawasi pengendalian internal.

e. Pemberian otoritas dan tanggung jawab. Pemberian otoritas dan tanggung jawab dipengaruhi oleh struktur organisasi. Setiap bagian perusahaan harus memahami bagaimana mereka dapat memberi kontribusi untuk mencapai tujuan perusahaan melalui otoritas dan tanggung jawab yang diberikan. Dengan demikian tujuan perusahaan harus dapat dipahami dengan jelas pula oleh setiap personel.

Sumber daya manusia yang digunakan haruslah memiliki kemampuan yang sesuai dengan tugas yang diberikan.

2. Penilaian Resiko

Penilaian resiko merupakan proses identifikasi dan analisis resiko yang berkaitan dengan usaha pencapaian tujuan entitas, sebagai dasar dalam manajemen resiko yang dilakukan. Proses penilaian risiko yang dapat dilakukan adalah dengan mengidentifikasi perubahan internal dan eksternal dan tindakan yang terkait yang mungkin diperlukan. Dengan demikian dapat dievaluasi kemungkinan adanya pelaksanaan operasional yang tidak sesuai. 3. Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang dapat membantu

manajemen untuk menjamin bahwa arahan manajemen dilaksanakan. Aktivitas pengendalian memiliki berbagai tujuan dan diaplikasikan sesuai fungsi dari masing-masing tingkatan organisasi. Aktivitas pengendalian yang dapat dilakukan antara lain: pemisahan tugas, pengendalian pemrosesan informasi, pengendalian fisik, dan review kerja.

4. Informasi dan Komunikasi

Komponen ini terdiri dari proses identifikasi dan penangkapan yang

menghasilkan informasi, pertukaran dan komunikasi informasi sehingga orang dapat melaksanakan tanggung jawabnya. Informasi dan komunikasi penting dalam proses pemahaman individu tentang peran dan tanggung jawabnya dalam pengendalian.

Pemantauan adalah proses penentuan kualitas kinerja pengendalian internal sepanjang waktu. Tindakan perbaikan yang mungkin diperlukan juga dapat dilakukan. Meskipun keseluruhan komponen pengandalian internal tersebut telah berjalan dengan efektif, namun tidak menjamin bahwa penyimpangan dan kecurangan tidak terjadi sama sekali. Pengendalian yang dirancang dan diaplikasikan sedemikian rupa pun tetap saja terdapat kemungkinan kelemahan yang bisa dimanfaatkan oleh pihak yang berkesempatan melakukan penyelewengan. Pengendalian yang sudah efektif dapat dirusak, baik karena kolusi pegawai atau penolakan manajemen. Di sisi lain, pengendalian yang bagus bisa jadi terlalu bagus, dimana lebih banyak biaya yang dikeluarkan dibandingkan kerugian yang ingin dikendalikan. Pengendalian bisa jadi berlebihan, atau bisa terlalu kaku sehingga membatasi imajinasi, inisiatif, dan inovasi karyawan. Oleh sebab itu, Internal Auditor harus menelaah pengendalian internal menggunakan cara pandang manajemen serta tetap mempertimbangkan orang, waktu, lingkungan, risiko, dan kondisi. Berdasarkan penjelasan yang telah diuraikan di atas mengenai pengendalian internal perusahaan, maka jelaslah bahwa pengendalian tersebut harus berjalan sebaik-baiknya demi tercapai tujuan perusahaan. Untuk menentukan sampai dimana pengendalian internal perusahaan dapat dipercaya telah memadai, maka manajemen memerlukan peran Internal Auditor untuk menilainya.

Wirawan (2004:30) menyatakan bahwa perusahaan yang memiliki pengendalian cukup efektif ditandai dengan beberapa ukuran sebagai berikut :

1. Semakin berkurangnya temuan-temuan yang tidak sesuai dengan standar akuntansi dan kebijakan-kebijakan manajemen perusahaan. 2. Semakin berkurangnya peran direksi dalam memecahkan masalah

yang dihadapi oleh satuan pengawas internal. 3. Laporan satuan pengawas internal yang tepat waktu. 4. Meningkatnya efisiensi dan efektivitas perusahaan.

E. Laporan Internal Auditor

Hasil akhir dari pelaksanaan internal audit dituangkan dalam suatu bentuk laporan tertulis melalui proses penyusunan yang baik. Laporan hasil internal audit merupakan suatu alat penting untuk menyampaikan pertanggungjawaban hasil kerja kepada manajemen yaitu sebagai media informasi untuk menilai sejauh mana tugas-tugas yang dibebankan dapat dilaksanakan. Adapun isi atau materi laporan internal audit menurut Boynton dkk (2003:494) yaitu:

a. Suatu laporan tertulis yang ditandatangani harus dikeluarkan setelah pemeriksaan audit selesai. Laporan intern itu bisa dalam bentuk tertulis atau lisan dan dapat disampaikan secara formal ataupun informal.

b. Internal Auditor harus membahas kesimpulan dan rekomendasi pada tingkatan manajemen yang tepat sebelum mengeluarkan laporan tertulis yang final.

c. Laporan haruslah objektif, jelas, ringkas, konstruktif dan tepat waktu.

d. Laporan harus menyatakan tujuan, ruang lingkup, dan hasil audit, dan bila tepat, laporan itu juga harus berisi suatu pernyataan pendapat auditor.

e. Laporan dapat mencakup rekomendasi untuk perbaikan yang potensial dan mengakui kinerja serta tindakan korektif yang memuaskan.

f. Pandangan auditee tentang kesimpulan dan rekomendasi audit dapat disertakan dalam laporan audit.

Laporan dari bagian internal audit merupakan suatu alat komunikasi yang di dalamnya terdapat tujuan yang dimulai dari penugasan, luas pemeriksaan, batasan yang dibuat dan juga saran atau rekomendasi kepada pimpinan perusahaan. Tujuan dari laporan audit adalah:

1. Laporan auditor adalah merupakan kesimpulan dari hasil pemeriksaan. 2. Menyajikan temuan-temuan dari hasil pemeriksaan yang telah dilakukan

3. Sebagai dasar untuk kemudian diambil tindakan oleh manajemen terhadap penyimpangan yang terjadi.

Untuk mencapai tujuan tersebut maka laporan yang disampaikan haruslah memiliki unsur-unsur berikut ini:

a. Objektif

Laporan yang disusun harus mengungkapkan fakta dengan teliti berdasarkan data yang dapat diuji kebenarannya. Menyampaikan dengan jelas tentang pokok pemeriksaan yang telah dilakukan sehingga dapat diyakini kebenarannya.

b. Jelas

Laporan disusun dengan menggunakan bahasa yang jelas, tidak menimbulkan kesalahpahaman bagi penggunanya. Menerangkan dengan jelas dan lengkap agar dapat dimengerti oleh pihak-pihak yang menggunakannya.

c. Ringkas

dari hal-hal yang tidak relevan, tidak material seperti gagasan, temuan, kalimat dan sebagainya yang tidak menunjang tema pokok laporan, namun tetap menjaga kualitas informasi yang disampaikan melalui laporan tersebut sehingga dapat memenuhi kebutuhan pemakainya.

d. Membangun (Konstruktif)

Laporan yang bersifat membangun adalah laporan yang sedapat mungkin memaparkan rekomendasi tindakan perbaikan yang dapat dilakukan untuk mengupayakan peningkatan operasi.

e. Tepat waktu

Laporan audit hanya dapat bermanfaat dengan maksimal bila laporan tersebut disajikan pada saat dibutuhkan. Sehingga Auditor harus mampu menyajikan laporan yang tepat waktu.

F. Standar Audit Internal

Dalam buku Sawyer Internal Auditing (2005:23) terdapat Statement on Internal Auditing Standard (SIAS) atau Pernyataan atas Standar Audit Internal. Standar tersebut berisi:

1. Kontrol: konsep dan tanggung jawab 2. Mengkomunikasikan hasil

3. Pencegahan, pendeteksian, investigasi, dan pelaporan kecurangan 4. Keyakinan kualitas

5. Hubungan auditor internal dengan auditor luar yang independen 6. Kertas kerja audit

7. Komunikasi dengan dewan direksi 8. Prosedur audit analitis

9. Penentuan resiko

10. Evaluasi pencapaian tujuan dan sasaran operasi atau program 11. Pernyataan Omnibus 1992

12. Perencanaan penugasan audit

13. Menindaklanjuti laporan-laporan audit yang dilaporkan 14. Daftar kata

15. Pengawasan

16. Ketaatan audit terhadap kebijakan, rencana, prosedur, hukum, regulasi dan kontrak

17. Penilaian kinerja auditor eksternal

G. Kerangka Konseptual

PT. Perusahaan Perdagangan Indonesia (Persero) menerapkan fungsi internal

audit dengan membentuk Internal Auditor dalam Satuan Pengawasan Internal. Sesuai fungsinya secara berkesinambungan Internal Auditor melakukan aktivitas pemeriksaan, penilaian serta memberikan rekomendasi atas kelemahan yang ditemuka n untuk membentuk pengendalian internal dalam perusahaan. Berdasarkan kedudukan internal auditor, tanggung jawabnya adalah memberikan laporan dan rekomendasi kepada pihak manajemen agar dapat menjadi masukan dalam meningkatkan sistem pengendalian internal sehingga sistem pengendalian internal yang diterapkan perusahaan menjadi semakin baik di masa-masa yang akan datang.

Internal Auditor (SPI) Pihak

Manajemen

PT. Perusahaan Perdagangan

Indonesia (Persero)

BAB III

METODE PENELITIAN

Metode penelitian yang digunakan untuk memperoleh data dan keterangan yang diperlukan dalam penelitian ini antara lain:

A. Tempat dan Jadwal

Penelitian ini dilakukan pada PT. Perusahaan Perdagangan Indonesia (Persero) yang berlokasi di Jalan Badur Nomor 3 Medan, dengan jadwal penelitian sebagai berikut:

Nomor Kegiatan Tahun 2010

Bulan

1 2 3 4 5 6 7 8 9 10

1 Survei lokasi √

2 Penyusunan proposal √ 3 Penyusunan instrumen √

4 Validasi instrumen √

5 Penentuan sampel √

6 Pengumpulan data √ √

7 Analisis data √

8 Pembuatan draft proposal √

9 Seminar proposal √

10 Penyempurnaan proposal √

11 Penyempurnaan skripsi √ √ √ √ √

12 Penggandaan skripsi √

B. Jenis Penelitian

C. Jenis Data

Jenis data yang dikumpulkan adalah data kualitatif yang terdiri dari data primer dan sekunder.

1. Data primer

Data primer yaitu data yang diperoleh langsung dari objek penelitian, yang mana data tersebut masih perlu diolah oleh penulis. Data ini berupa hasil wawancara dan jawaban kuesioner mengenai topik internal auditor yang berhubungan dengan pembahasan dalam penelitian ini.

2. Data sekunder

Data sekunder yaitu data yang diperoleh dari perusahaan dalam bentuk yang sudah diolah, seperti struktur organisasi perusahaan, sejarah perusahaan.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan cara sebagai berikut: 1. Wawancara

Teknik wawancara yaitu dilakukan dengan cara tanya jawab secara langsung dengan pihak perusahaan, khususnya pada bagian yang berkaitan dengan penelitian seperti Bagian Internal Auditor, Kepala Bagian SDM, Staf Bagian Keuangan.

2. Kuesioner

3. Observasi

Teknik observasi yaitu dilakukan dengan mengadakan pengamatan langsung terhadap objek yang diteliti untuk memperoleh data yang jelas berkaitan dengan penelitian.

4. Dokumentasi

Yaitu dilakukan dengan cara pengumpulan data dari dokumen-dokumen perusahaan.

E. Teknik Analisa Data

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Singkat

PT. Perusahaan Perdagangan Indonesia (Persero) didirikan Tahun 1956 dengan nama NV. USINDOTRIA. Pada Tahun 1961 nama perusahaan ini diganti menjadi PT. USINDO yakni singkatan dari Perseroan Terbatas Usaha Industri Indonesia dengan kegiatan sebagai pengimpor bahan baku pabrik yang selanjutnya sebagai distributor/ penyalur.

PT. USINDO menjadi awal mula berdirinya PT. NIAGA sebagai perusahaan milik negara yang bergerak di bidang perdagangan. Sejarah PT. Cipta Niaga dapat dibagi menjadi empat fase.

I. Tahun 1952-1961

Berdasarkan Undang-Undang Nomor 86 Tanggal 27 Desember 1958 sejak adanya nasionalisme perusahaan Belanda termasuk perusahaan negara dan salah satunya adalah PN. Djaya Bakti didirikan tepatnya pada Tanggal 26 Mei 1967. Berdasarkan Peraturan Pemerintah Nomor 18 Tanggal 17 April 1961 yang merupakan penyatuan dari tiga perusahaan milik negara yaitu PT. Usindo, PT. Jaya Negara dan NV. Evara & Co.

Selanjutnya melalui surat Keputusan Menteri Perdagangan Nomor 002/MPDN/SK/65 Tanggal 9 April 1969, PN. Tulus Sakti dan PN. Jaya Bakti diganti namanya menjadi PN. Niaga II. Sembilan bulan kemudian dengan Peraturan Pemerintah Nomor 71 Tahun 1966 Tanggal 19 Februari 1996 diputuskan bahwa PN. Pembangunan Niaga II diubah menjadi PN. Niaga.

III. Tahun 1971-2003

Berdasarkan Peraturan Pemerintah Nomor 38 Tanggal 9 Juni 1971, ditetapkan bahwa pengalihan bentuk PN. Cipta Niaga berdasarkan Akte Notaris Nomor 17 dihadapan Notaris Djoyo Muliady, SH. Perseroan ini kemudian didirikan berdasarkan naskah pendiriannya yang mengalami tiga kali perubahan yakni pada Tanggal 29 Maret 1972 oleh Menteri Kehakiman Republik Indonesia Tanggal 29 April 1972.

IV. Tahun 2003-Sekarang

Berdasarkan Peraturan Pemerintah Nomor 22 Tahun 2003 ditetapkan penggabungan PT. Pantja Niaga, PT. Darma Niaga dan PT. Cipta Niaga menjadi nama baru yaitu PT. Perusahaan Perdagangan Indonesia (Persero). Peraturan Pemerintah tersebut ditetapkan oleh Presiden Megawati Sukarno Putri pada Tanggal 31 Maret 2003 dan mulai diberlakukan sejak Tanggal 21 Juli 2003 seiring dikeluarkannnya Surat Keputusan Menteri Perindustrian dan Perdagangan Nomor 478/MPP.KEP/2003.

b. Tugas Pokok

1. Dituntut berperan ganda yaitu disamping memperoleh keuntungan perusahaan bagi negara juga memberikan manfaat sosial berupa pemerataan kebutuhan rakyat akan barang untuk meningkatkan pendapatan.

2. Berperan secara aktif dalam mengusahakan stabilitas ekonomi nasional.

3. Dituntut untuk memberikan dukungan menyediakan bahan baku, bahan penolong, barang modal yang diperlukan oleh industri.

4. Mengadakan identifikasi perkembangan pasar dan mencari jenis produk yang dapat dikembangkan.

c. Visi dan Misi Visi

Menjadi perusahaan dagang yang kompetitif, berkualitas, berkompetensi serta menguasai sumber dan jaringan pemasaran di dalam dan luar negeri.

Misi

1. Melakukan perdagangan umum yang menangani beraneka ragam produk dengan kualitas yang baik.

2. Melaksanakan transaksi perdagangan lokal maupun lintas negara.

3. Memberikan layanan yang lengkap dan kompetitif kepada pelanggannya. 4. Memenuhi harapan stakeholdernya.

d. Ruang Lingkup Kegiatan Perusahaan

1. Menjalankan perdagangan usaha ekspor impor antar pulau, daerah serta perdagangan dalam arti seluas-luasnya.

2. Menjalankan usaha pada umumnya yang berhubungan dengan kegiatan-kegiatan perdagangan.

3. Bertindak sebagai perwakilan dan cabang perusahaan dalam bidang perdagangan umum dan sejenisnya.

4. Menjalankan segala sesuatu yang selaras dengan maksud dan tujuannya. e. Struktur Organisasi

Struktur organisasi diperlukan dalam perusahaan untuk pemberian tempat atau sebagai kerangka agar orang mendapat tempat dan fungsi masing-masing untuk bekerja dan melaksanakan tugasnya sesuai dengan tujuan pokok yang telah digariskan oleh manajemen atau pimpinan, sehingga tanpa struktur organisasi yang baik maka tujuan perusahaan sulit untuk dicapai.

Kepala Cabang

Kepala cabang merupakan wakil Direksi di kantor cabang dan berhubungan dengan kantor pusat.

Uraian tugas:

1. Menyetujui pemberian potongan pelanggan dalam batas waktu tertentu.

2. Mengusulkan pemberhentian langganan dengan alasan tertentu yang dapat diterima oleh kantor pusat.

3. Melakukan tindakan pemberhentian sementara terhadap bawahan apabila melanggar ketentuan/ petunjuk dari pusat yang berlaku di perusahaan tersebut. 4. Menyusun rencana kerja dan anggaran jangka pendek dan jangka panjang. 5. Memberikan laporan berkala berupa data informasi mengenai kegiatan

operasional dan kemungkinan pengembangan perusahaan ke kantor pusat. 6. Menjalani hubungan baik dengan instansi pemerintah maupun perusahaan. Kepala Bagian Umum, Keuangan dan Akuntansi

Uraian tugas:

1. Mengkoordinasikan dan sekaligus memotivasi/ mengarahkan mekanisme di bidang keuangan termasuk operasi penjualan stock opname, piutamg macet, asuransi.

2. Mengawasi kelancaran pembuatan laporan keuangan.

3. Menyimpan dokumen penting yaitu garansi bank, kontrak penjualan polis. 4. Memeriksa dan menandatangani kwitansi penerimaan dan pengeluaran. 5. Mengurus Astek pegawai.

7. Pengelola bangunan kantor cabang yaitu kontrak sewa menyewa. 8. Menyusun laporan keuangan.

Kepala Seksi Akuntansi Uraian tugas:

1. Mengerjakan buku besar dan buku tambahan serta jurnal buku harian, buku penjualan, buku bank, dan buku memorial perlengkapan.

2. Mengerjakan buku pembelian, buku kas, pencatatan APT dan kartu piutang. 3. Membuat rekonsiliasi rekening koran kantor pusat dan antar cabang dan tugas

lainnya sesuai dengan fungsi. 4. Membuat rencana bulanan. 5. Menyusun laporan laba rugi. Kepala Seksi Keuangan

Uraian tugas:

1. Memeriksa, mencatat kartu piutang (debet) faktur penjualan yang diserahkan bagian operasional dan menyerahkan faktur penjulan yang jatuh tempo kepada kepala bagian penjualan.

2. Mencatat kartu piutang (kredit atas faktur yang telah disetor bagian penjualan). 3. Membuat rencana arus kas.

4. Membuat rekomendasi atas piutang pembagian komoditi setiap akhir bulan. Kepala Seksi Umum dan Sumber Daya Manusia

Uraian tugas:

1. Pengelolaan jasa ruangan atau gedung.

3. Melaksanakan pekerjaan di bidang administrasi non operasional, setifikat tanah, pendaftaran perusahaan, surat keterangan hari tua.

4. Pemeliharaan bangunan, kenderaan, pengurusan STNK, keluar kenderaan barang.

5. Membuat daftar gaji pegawai, pengobatan pegawai dan lembur. Bagian Perdagangan

Uraian tugas:

1. Membantu perkembangan perdagangan yang akan dilaksanakan perusahaan. 2. Menyusun strategi pemasaran yang akan dilaksanakan perusahaan.

3. Mengontrol pasar.

4. Mengantisipasi keseimbangan piutang dengan persediaan barang di gudang dan pesanan barang.

5. Memotivasi dan mengarahkan mekanisme pekerjaan di bidang barang dan pekerjaan umum.

Seksi BPU (Bagian Perdagangan Umum) Uraian tugas:

1. Menyusun administrasi penjualan barang, membuat surat jalan. 2. Memelihara hubungan baik dengan relasi.

3. Menyediakan barang-barang yang diserahkan melalui kepala bagian untuk pengambilan keputusan oleh kepala cabang.

Seksi Farmasi Kesehatan Uraian tugas:

1. Membuat pesanan barang, mengerjakan administrasi, membuat laporan, faktur penjualan, faktur pajak, nota pembelian, nota pembayaran, SPN dan lainnya yang berhubungan dengan seksi ini.

2. Menyusun pesanan obat-obatan untuk diteruskan kepada bagian penyalur.

3. Meminta izin dari Departemen Kesehatan dalam hal Direktorat Jenderal pengawasan obat dan makanan sehubungan dengan penjulan barang-barang tersebut.

4. Mempersiapkan laporan penjualan dan persediaan ke Departemen Kesehatan. 5. Meneliti buku-buku penerimaan obat dan alat-alat kesehatan dan melaporkan

ke Departemen Kesehatan Republik Indonesia.

6. Melaksanakan pengadaan barang-barang farmasi dan alat-alat kesehatan dan melaporkan ke Departemen Kesehatan Republik Indonesia.

Seksi Ekspor/ Impor Uraian tugas:

1. Mengerjakan pengeluaran atau pengiriman barang dari gudang.

2. Mengawasi arus pemasukan barang-barang di gudang pengantongan pupuk hingga tersusun rapi di gudang inderator.

Kepala Gudang Uraian tugas:

2. Membuat pencatatan atas keluar masuknya persediaan barang-barang perusahaan.

3. Bertanggung jawab atas seluruh keamanan persediaan barang-barang perusahaan.

Kasir

Uraian tugas:

1. Menerima dan mengeluarkan uang baik melalui kas maupun melalui bank. 2. Mencatat uang keluar dan uang masuk.

Pada PT. Perusahaan Perdagangan Indonesia (Persero) bagian internal auditor disebut dengan Satuan Pengawasan Intern (SPI). Fungsi Satuan Pengawasan Salesman

Uraian tugas:

1. Membuat kwitansi penagihan piutang dari langganan. 2. Membuat daftar piutang yang diterima.

3. Memberikan informasi atas penunggakan kredit.

4. Mengembalikan faktur yang belum tertagih kepada seksi keuangan.

5. Menerima faktur yang jatuh tempo dari seksi keuangan untuk ditagih dan menyerahkan hasil penagihan pada kasir.

6. Mengadakan transaksi penjualan. 7. Membuat laporan penjualan.

Intern tampak dari uraian tugas dan tanggung jawab, wewenangnya sebagai berikut:

Tugas dan Tanggung Jawab Internal Audit

a. Menyusun dan melaksanakan rencana Audit Internal tahunan.

b. Menguji dan mengevalusi pelaksanaan pengendalian intern dan sistem manajemen resiko sesuai dengan kebijakan perusahaan.

c. Melakukan pemeriksaan dan penilaian atas efisiensi dan efektivitas di bidang keuangan, akuntansi, operasional, sumber daya manusia, pemasaran, teknologi informasi dan kegiatan lainnya.

d. Memberikan saran perbaikan dan informasi yang objektif tentang kegiatan yang diperiksa pada semua tingkat manajemen.

e. Membuat laporan hasil audit dan menyampaikan laporan tersebut kepada Direktur Utama dan Dewan Komisaris.

f. Memantau, menganalisis dan melaporkan pelaksanaan tindak lanjut perbaikan yang telah disarankan.

g. Bekerjasama dengan Komite Audit.

h. Menyusun program untuk mengevalusi mutu kegiatan audit internal yang dilakukannya, dan

i. Melakukan pemeriksaan khusus apabila diperlukan. Wewenang Internal Audit

b. Melakukan komunikasi secara langsung dengan Direksi, Dewan Komisaris, dan/ atau Komite Audit; serta anggota dari Direksi, Dewan Komisaris, dan/ atau Komite Audit.

c. Mengadakan rapat secara berkala dan insidentil dengan Direksi, Dewan Komisaris, dan/ atau Komite Audit; dan

d. Melakukan koordinasi kegiatannya dengan kegiatan auditor eksternal.

Direktur Utama menyampaikan hasil pemeriksaan Satuan Pengawasan Internal kepada seluruh Anggota Direksi, untuk selanjutnya ditindaklanjuti dalam rapat direksi. Direksi wajib memperhatikan dan segera mengambil langkah-langkah yang diperlukan atas segala sesuatu yang dikemukakan dalam setiap laporan hasil pemeriksaan yang dibuat oleh Satuan Pengawasan Intern.

Atas permintaan tertulis Dewan Komisaris, Direksi memberikan keterangan hasil pelaksanaan tugas Satuan Pengawasan Intern. Dalam melaksanakan tugasnya, Satuan Pengawasan Intern wajib menjaga kelancaran tugas satuan organisasi lainnya sesuai dengan tugas dan tanggung jawab masing-masing.

Agar mutu fungsi internal audit yang dilakukan tetap terjaga, PT. Perusahaan Perdagangan Indonesia (Persero) mengharapkan Internal Auditor baik sebagai individu maupun kelompok untuk menerapkan norma-norma pemeriksaan sebagai berikut :

1. Norma umum pemeriksaan

a. Ruang lingkup pemeriksaan lengkap terhadap objek yang diperiksa.

c. Dalam segala hal yang berhubungan dengan tugas pemeriksaan, SPI dan para pemeriksanya baik secara individu maupun kolektif harus bertindak dengan penuh integritas dan objektivitas.

d. Pemeriksa atau para pemeriksa yang ditugaskan untuk melaksanakan pemeriksaan secara individu atau setidak-tidaknya secara kolektif, harus memiliki keahlian yang diperlukan dalam bidang tugasnya.

e. Dalam melaksanakan pemeriksaan dan menyusun laporan, pemeriksa wajib menggunakan keahliannya dengan cermat.

f. Ketua SPI beserta para pemeriksanya wajib berusaha secara terus-menerus agar organisasi SPI dapat berfungsi sebagaimana mestinya.

2. Norma pelaksanaan pemeriksaan

a. Pekerjaan pemeriksaan harus direncanakan sebaik-baiknya.

b. Para pelaksana pemeriksaan harus diawasi dan dibimbing dengan sebaik-baiknya.

c. Ketaatan pada peraturan perundangundangan harus ditelaah dan dinilai secukupnya.

e. Para pemeriksa harus waspada terhadap situasi atau transaksi yang dapat menunjukkan kemungkinan adanya penyimpangan, penyalahgunaan wewenang serta tindakan yang tidak sah.

f. Harus diperoleh bukti yang cukup, kompeten dan relevan sebagai landasan yang layak untuk menyusun pertimbangan kesimpulan serta saran tindak Pemeriksa.

g. Kertas kerja pemeriksaan yang merupakan sarana tertulis dari pekerjaan pemeriksaan yang dilakukan harus dibuat oleh Pemeriksa.

3. Norma pelaporan pemeriksaan

a. Pemeriksaan Intern harus melaporkan hasil pemeriksaannya sesuai dengan penugasan yang ditetapkan.

b. Laporan pemeriksaan harus dibuat secara tertulis dan disampaikan kepada pejabat yang berwenang tepat pada waktunya agar bermanfaat.

c. Tiap laporan pemeriksaan harus memuat ruang lingkup dan tujuan pemeriksaan, disusun dengan baik, menyajikan informasi yang layak serta pernyataan bahwa pemeriksaan telah dilaksanakan sesuai dengan norma pemeriksaan SPI.

d. Setiap laporan pemeriksaan harus:

1. Memuat temuan dan kesimpulan pemeriksaan secara objektif serta saran tindak yang konstruktif.

3. Mengungkapkan hal-hal yang masih merupakan masalah yang belum dapat diselesaikan sampai berakhirnya pemeriksaan, bila ada.

4. Mengemukakan pengakuan atas suatu prestasi atau suatu tindakan perbaikan yang telah dilaksanakan, terutama bila perbaikan itu dapat diterapkan di bagian lain.

5. Mengemukakan penjelasan pejabat obyek yang diperiksa mengenai hasil pemeriksaan.

4. Norma tindak lanjut

Pemeriksaan intern harus mengikuti tindak lanjut atas temuan-temuan pemeriksaan yang dilaporkan untuk memastikan bahwa tindakan yang tepat telah diambil dan dilaksanakan.

3. Kedudukan Internal Auditor

divisi ini berada dibawah Direktur Utama yang berarti dalam menjalankan fungsinya divisi tersebut bertanggung jawab kepada Direktur Utama perusahaan. Dalam melaksanakan pekerjaannya divisi ini bekerjasama dengan Komite Audit dan Kantor Akuntan Publik. Gambar posisi atau kedudukan internal auditor pada PT. Perusahaan Perdagangan Indonesia (Persero) disajikan pada bagian lampiran skripsi ini.

4. Internal Auditor sebagai Sarana Manajemen Mencapai Pengendalian Internal

Aktivitas pengendalian perusahaan yaitu tindakan-tindakan yang dilakukan dalam suatu proses pengendalian terhadap kegiatan perusahaan pada setiap tingkat dan unit dalam struktur organisasi perusahaan, antara lain mengenai kewenangan, otorisasi, verifikasi, rekonsiliasi, penilaian atas prestasi kerja, pembagian tugas dan keamanan terhadap aset perusahaan. Proses penilaian terhadap kualitas sistem pengendalain internal termasuk dalam fungsi internal auditor yang dilaksanakan melalui pemeriksaan pada setiap tingkat dan unit struktur organisasi, sehingga dapat dilaksanakan secara optimal dengan ketentuan penyimpangan yang terjadi dilaporkan kepada Direksi.

Dalam pelaksanaan audit pada PT. Perusahaan Perdagangan Indonesia (Persero) ruang lingkup atau cakupan (scope) pekerjaan internal audit adalah seluas fungsi manajemen, sehingga cakupannya meliputi bidang finansial dan non finansial. Ada tiga jenis audit yang dilakukan yaitu:

Audit keuangan meliputi audit atas laporan keuangan dan atas hal-hal yang berkaitan dengan keuangan. Audit atas laporan keuangan bertujuan memberikan keyakinan apakah laporan keuangan dari perusahaan telah menyajikan secara wajar posisi keuangan, hasil operasi atau usaha, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum.

2. Audit kinerja

Audit operasional atau lebih dikenal dengan audit kinerja. Sasaran audit ini adalah penilaian masalah efisiensi, efektivitas dan ekonomis. Bagi perusahaan, yang penting dari hasil audit bukan semata-mata masalah kebenaran formal, tetapi manfaatnya untuk meningkatkan kinerja organisasi.

3. Audit investigasi

B. Analisis Hasil Penelitian 1. Fungsi Internal Auditor

Dari uraian di atas tampak secara praktek internal auditor pada PT. Perusahaan Perdagangan Indonesia (Persero) memiliki fungsi yang jelas dan tegas dimana Direktur Utama memberikan wewenang pada pihak Internal Auditor untuk melakukan pembinaan, penilaian pengendalian, pelaksanaan dan pengelolaan, pemeriksaan, dan monitor secara berkelanjutan dengan leluasa pada seluruh bagian perusahaan sehingga Internal Auditor dapat melakukan tugasnya sebagai pihak yang bertanggung jawab atas efektivitas pengendalian intern perusahaan.

Dalam upaya mencapai tujuan perusahaan visi dan misi dari Direktur Utama dan Internal Auditor menggambarkan keselarasan dan kerjasama yang terikat erat. Fungsi internal auditor dengan bagian-bagian lain saling memberikan dukungan serta kerjasama yang baik dalam menjalankan tugasnya dimana masing-masing bagian dan semua unit perusahaan telah memiliki uraian tugas (job description) Internal Auditor, sehingga setiap bagian akan mengetahui dan memahami bagian Internal Auditor yang artinya Internal Auditor dapat melakukan tugasnya dengan baik tanpa hambatan oleh bagian lain yang diperiksanya dalam perusahaan.

Penulis menganalisa fungsi internal auditor pada PT. Perusahaan Perdagangan Indonesia (Persero) memegang peranan penting dalam kegiatan perusahaan karena merupakan unit yang dibentuk untuk mengejar sasaran-sasaran manajemen. Manajemen memandang arah internal auditor bukan lagi hanya sekedar pelacak kesalahan tetapi juga sebagai konsultan yang dapat memberikan nilai tambah bagi operasional perusahaan. Internal Auditor bukan lagi hanya sekedar sebagai pengendali tetapi sebagai bagian yang membantu tercapainya tujuan perusahaan, dimana tujuan pada PT. Perusahaan Perdagangan Indonesia (Persero) dinyatakan dalam visi dan misi perusahaan. Divisi SPI dibentuk untuk mendukung dan mencapai visi dan misi perusahaan tersebut.

2. Kedudukan Internal Auditor

Secara teoritis telah dikemukakan bahwa keberhasilan internal auditor dalam menjalankan fungsinya sangat dipengaruhi kedudukannya dalam organisasi. Bagian Internal Auditor sebaiknya diposisikan sedemikian rupa sehingga terjamin dapat melaksanakan fungsinya dengan bebas dan objektif. Kedudukannya dalam organisasi akan menjamin independensi dan obyektifitas dalam melakukan pemeriksaan.

Internal audit yang dimiliki perusahaan dapat dikatakan sebagai Staf Direktur Utama, sehingga pelaksanaan tugasnya akan mendapat dukungan penuh dari pimpinan yang cukup tinggi dalam perusahaan. Internal Auditor dapat melakukan pemeriksaan ke seluruh bagian, kecuali Direktur Utama. Pertanggungjawaban divisi SPI kepada Direktur Utama yang memungkinkan terselenggaranya tindakan perbaikan yang komprehensif sehingga dengan demikian SPI benar-benar dapat berfungsi sebagai sistem pengendali bagi perusahaan.

3. Internal Auditor sebagai Sarana Manajemen Mencapai Pengendalian Internal

Dari uraian yang telah dipaparkan di atas penulis menilai Internal Auditor merupakan sarana yang dianggap penting sebagai pengendali telah mengarah pada sasaran yang diinginkan manajemen, dimana Bagian Internal Auditor memberi peranan yang cukup besar pada upaya internal audit. Proses penilaian terhadap kualitas sistem pengendalian internal yang termasuk dalam fungsi internal auditor yang dilaksanakan melalui pemeriksaan pada setiap tingkat dan unit struktur organisasi baik secara finansial maupaun non finansial, sudah dapat dilaksanakan secara optimal dimana Internal Auditor terlibat secara keseluruhan pada sistem pengendalian perusahaan baik secara internal maupun eksternal.

Perusahaan telah membentuk suatu bagian internal auditor yang bertugas membantu manajemen dalam mengadakan penilaian atas pengendalian intern dan pelaksanaan operasi pada badan usaha yang bersangkutan dan disertai dengan pemberian rekomendasi ataupun saran perbaikan, yang mana ini dilakukan dengan tujuan untuk memastikan apakah pelaksanaan kegiatan operasi perusahaan telah sesuai dengan kebijaksanaan, rencana dan prosedur yang telah ditetapkan.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Evaluasi atas hasil penelitian berdasarkan uraian teoritis yang disajikan pada bab di atas maka dapat disimpulkan Internal Auditor pada PT. Perusahaan Perdagangan Indonesia (Persero)memiliki pernanan yang sangat penting dan telah difungsikan oleh perusahaan semaksimal mungkin sesuai fungsi dan kedudukannya untuk mencapai tujuan yang diinginkan perusahaan dengan alasan sebagai berikut:

1. Berdasarkan fungsinya Internal Auditor berperan dalam upaya mencapai tujuan perusahaan sebagai sarana manajemen mencapai pengendalian internal yakni membantu manajemen dalam melakukan kegiatan kontrol pada bagian operasional dan keuangan secara berkelanjutan untuk mengatasi kemungkinan penghambat pencapaian tujuan perusahaan. Hal ini terbukti dari uraian yang searah dengan teori, dimana ini tertuang dengan jelas pada uraian tugas dan wewenang internal auditor sehingga secara tegas menuntut tanggung jawab pada Bagian Internal Auditor sesuai fungsi tersebut.

tetapi Internal Auditor memberikan laporan kepada Komisaris untuk setiap hasil pekerjaannya. Komisaris bertanggung jawab dan berwenang mengawasi/ mengevaluasi pekerjaan dan tindakan Direktur Utama serta memberikan nasehat jika dipandang perlu. Sementara Komite Audit yang membantu Komisaris bertugas dalam memastikan efektifitas pelaksanaan tugas internal auditor. Sehingga Penulis melihat bahwa setiap kedudukan tersebut merupakan hubungan yang saling mengawasi dan membentuk sistem kendali/ kontrol yang sedemikian rupa sehingga menuntut dan mengatur tanggung jawab dan wewenang masing-masing bagian terlaksana dengan benar sesuai denga