SKRIPSI

PENGARUH KOMPENSASI FINASIAL DAN NONFINANSIAL

TERHADAP KINERJA KARYAWAN PADA PT.

PERUSAHAAN GAS NEGARA (PERSERO).Tbk

OLEH

FRANKLIN IMANUEL TUMANGGER 080502133

PROGRAM STUDI STRATA I MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Segala puji dan syukur penulis kepada Tuhan Yang Maha Esa karena atas

berkat, rahmat dan karunia-Nya yang begitu besar sehingga penulis dapat

menyelesaikan penulisan skripsi ini yang berjudul “Pengaruh kompensasi

finansial dan non finansial terhadap kinerja karyawan pada PT Perusahaan Gas

Negara (persero).Tbk-Medan”.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu

penulis mengharapkan kritik dan saran yang membangun dari semua pihak

sehingga menjadikan skripsi ini lebih baik lagi.

Selama masa perkuliahan hingga penulisan skripsi ini penulis telah banyak

mendapat bimbingan, saran, motivasi, dan doa dari berbagai pihak. Terkhusus

untuk kedua orang tua saya yakni, bapak saya Posma Tumangger,S.H. dan ibu

saya Pinarsintha Purba Siboro,AmG yang telah membesarkan penulis dengan

segala kekuatan luar biasa yang tidak dapat terbalas, penulis mengucapkan terima

kasih yang tulus, ikhlas dan tak terhingga kepada kedua orang tua penulis.

Pada kesempatan ini peneliti juga mengucapkan terima kasih kepada :

1. Bapak Prof Dr Azhar Maksum SE M.Ec Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Endang Sulistya Rini, SE, MSi selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen

4. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Lusy anna,M.S. selaku Dosen Pembimbing yang telah

meluangkan waktu untuk membimbing, menolong dan memberikan arahan

pada peneliti dalam menyusun skripsi ini.

6. Ibu Dra.Friska Sipayung,M.Si. selaku Dosen Pembaca Penilai yang telah

membantu dan memberikan saran untuk kesempurnaan dalam skripsi ini.

7. Seluruh Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah

memberikan dan mengajarkan ilmu pengetahuan yang berguna selama

perkuliahan.

8. Saudara-Saudaraku (Rio Maha Pratama Tumangger,Roy Maha Pranatha

Tumangger, dan Diana Erawati Tumangger), Terima kasih untuk doa,

dukungan, perhatian yang telah diberikan kepada penulis.

9. Untuk Sartika Mayasari,AmKeb terima kasih untuk segala dukungannya

yang telah diberikan kepadaku selama mengerjakan skripsi ini.

10.Teman-teman yang selalu mendukung saya Paido Valentino

Sihombing,S.E., Afrinaldi Sinaga, S.E., Jarisman F. S., S.E.Mellisa

Damanik,S.E, Widanny Manik,S.E dan teman-teman seperjuangan

Cempaka Siburian,Marthin S,Karianto Sitepu, Romeo Napitupulu, Syaiful

A Parinduri, Arga S., Jonatan T,S.E., Joan R.D., M.Dwi Armanda, Dzikri

11.Teman-teman kuliah di Fakultas Ekonomi, stambuk 2008, yang selalu

menemani, mendukung, memberikan keceriaan dan semangat di hari-hari

penulis selama masa perkuliahan

Medan, Juli 2013

Peneliti

ABSTRAK

Penelitian ini berjudul “Pengaruh Kompensasi Finansial dan Non

Finansial Terhadap Kinerja Karyawan pada PT Perusahaan Gas Negara

(persero).Tbk”. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis

pengaruh kompensasi finansial dan non finansial terhadap kinerja karyawan pada

PT Perusahaan Gas Negara (perser).Tbk Medan.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif

dan analisis regresi linear berganda. Pengolahan data dilakukan dengan

menggunakan SPSS 16.0 for windows. Populasi dalam penelitian ini adalah

karyawan pada PT Perusahaan Gas Negara (persero).Tbk dan yang dijadikan

sebagai sampel adalah karyawan yang berjumlah 61 orang.

Hasil penelitian ini menunjukkan variabel kompensasi finansial dan non

finansial berpengaruh signifikan terhadap kinerja karyawan PT Perusahaan Gas

Negara (persero).Tbk. Hasil ini dapat dilihat pada analisis regresi berganda dan

pada koefisien determinasi, nilai R sebesar 0,810 berarti hubungan kompensasi

finansial dan non finansial terhadap kinerja karyawan sebesar 81 %, artinya

hubungan antar variabel cukup erat. Nilai Adjusted R Square sebesar 0,632 yang

berarti kompensasi finansial dan non finansial mempengaruhi kinerja karyawan

sebesar 63,2 %. Sedangkan sisanya 36,8 % dapat dijelaskan oleh faktor-faktor lain

yang tidak diteliti dalam penelitian ini.

ABSTRACT

This research entitled "The influence of financial and non financial

compensation on Employees Job Performance in PT Perusahaan Gas Negara

(persero).Tbk". The purpose of this research is to investigate and analyze the

influence of financial and non financial compensation on employees job

performance in PT Perusahaan Gas Negara (persero).Tbk-Medan.

The research methodology used is descriptive analysis method and

multiple linear regression analysis. Data processing was performed using SPSS

16.0 for windows. The population in this research were employees of PT

Perusahaan Gas Negara (persero).Tbk-Medan and is used as the samples are

permanent employees, amounting to 61 peoples.

The result of this research showed that the variable of financial and non

financial compensation have significant influence on employees job performance

of PT Perusahaan Gas Negara (persero).Tbk-Medan. These results can be viewed

on multiple regression analysis and the coefficient of determination, the R value

of 0,810 means the relation between financial and non financial compensation on

employees job performance of 81 %, meaning that the relationship between

variables closely. Adjusted R Square value of 0,632 which means financial and

non finacial influence of 63,2 % job performance. The remaining 36,8% can be

explained by other factors not examined in this research.

Keywords : Job Performance, Financial Compensation, and Non Financial

DAFTAR ISI

Halaman

BAB I PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian... ... 4

1.4 Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis ... 6

2.1.1 Pengertian Kompensasi ... 6

2.1.2 Karakteristik Kompensasi ... 7

2.1.3 Tujuan Kompensasi ... 9

2.1.4 Faktor yang mempengaruhi Kompensasi ... 10

2.1.5 Bentuk Kompensasi ... 12

2.1.6 Kinerja Karyawan ... 14

2.1.6.1 Defenisi Kinerja ... 14

2.1.6.2 Indikator Kinerja ... 18

2.1.6.3 Evaluasi / Penilaian Kinerja ... 19

2.1.6.4 Manfaat Penilaian Kinerja ... 22

2.1.6.5 Faktor yang mempengaruhi Kinerja ... 26

2.2 Penelitian Terdahulu ... 30

2.3 Kerangka Konseptual ... 31

2.4 Hipotesis ... 33

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 34

3.2 Tempat dan Waktu Penelitian ... 34

3.3 Batasan Operasional Variabel ... 34

3.4 Definisi Operasional Variabel ... 34

3.5 Skala Pengukuruan Variabel ... 37

3.6 Populasi dan Sampel ... 38

3.7 Jenis Data... 39

3.8 Metode Pengumpulan Data ... 40

3.9 Uji Validitas dan Realibilitas ... 42

3.10 Metode Analisis Data ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 48

4.1.1. Sejarah PT PGN.Tbk ... 48

4.1.2. Visi dan Misi PT PGN.Tbk ... 50

4.2 Analisis Deskriptif Penelitian ... 52

4.2.1. Analisis Deskriptif ... 52

4.2.1.1 Analisis Deskriptif Responden ... 52

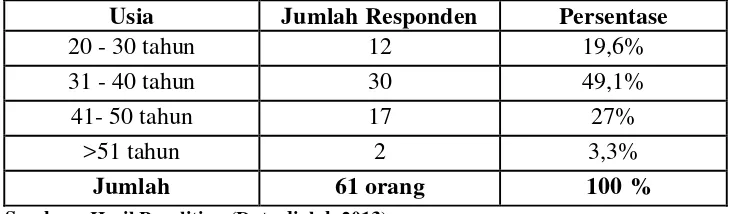

4.2.1.1.1 Analisis Deskriptif Responden Berdasarkan Usia...52

4.2.1.1.2 Analisis Deskriptif Responden Dasar Pendidikan Terakhir...53

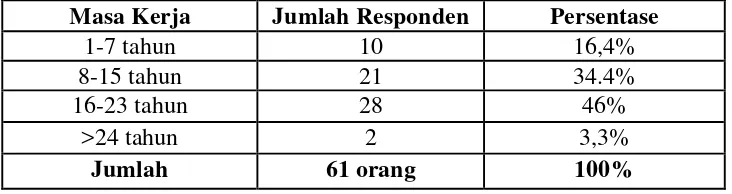

4.2.1.1.3 Analisis Deskriptif Responden Dasar Pendidikan Lama Bekerja...54

4.2.1.1.4 Analisis Deskriptif Responden Dasar Jabatan...54

4.2.2.2 Analisis Deskriptif Variabel ... 55

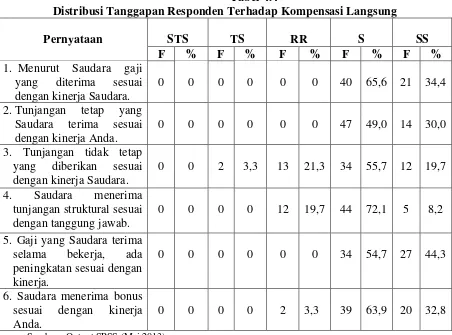

4.2.2.1 Variabel Kompensasi Langsung ... 55

4.2.2.2 Variabel Kompensasi Tidak Langsung ... 57

4.2.2.3 Variabel Kompensasi Pekerjaan ... 59

4.2.2.4 Variabel Lingkungan Kerja ... 60

4.2.2.5 Variabel Kinerja karyawan ... 62

4.2.2 Uji Asumsi Klasik ... 64

4.2.2.1 Uji Normalitas ... 64

4.2.2.2 Uji Heteroskedastisitas ... 67

4.2.2.3 Uji Multikolinearitas ... 69

4.2.3 Analisis Linear Berganda ... 70

4.2.4 Uji Hipotesis ... 72

4.2.4.1 Uji Signifikansi (Uji-F) ... 72

4.2.4.2 Uji Signifikansi Parsial (Uji-t) ... 73

4.2.5 Pengujian Koefisien Determinasi (R2) ... 76

4.3 Pembahasan ... 77

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 79

5.2 Saran ... 79

ABSTRAK

Penelitian ini berjudul “Pengaruh Kompensasi Finansial dan Non

Finansial Terhadap Kinerja Karyawan pada PT Perusahaan Gas Negara

(persero).Tbk”. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis

pengaruh kompensasi finansial dan non finansial terhadap kinerja karyawan pada

PT Perusahaan Gas Negara (perser).Tbk Medan.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif

dan analisis regresi linear berganda. Pengolahan data dilakukan dengan

menggunakan SPSS 16.0 for windows. Populasi dalam penelitian ini adalah

karyawan pada PT Perusahaan Gas Negara (persero).Tbk dan yang dijadikan

sebagai sampel adalah karyawan yang berjumlah 61 orang.

Hasil penelitian ini menunjukkan variabel kompensasi finansial dan non

finansial berpengaruh signifikan terhadap kinerja karyawan PT Perusahaan Gas

Negara (persero).Tbk. Hasil ini dapat dilihat pada analisis regresi berganda dan

pada koefisien determinasi, nilai R sebesar 0,810 berarti hubungan kompensasi

finansial dan non finansial terhadap kinerja karyawan sebesar 81 %, artinya

hubungan antar variabel cukup erat. Nilai Adjusted R Square sebesar 0,632 yang

berarti kompensasi finansial dan non finansial mempengaruhi kinerja karyawan

sebesar 63,2 %. Sedangkan sisanya 36,8 % dapat dijelaskan oleh faktor-faktor lain

yang tidak diteliti dalam penelitian ini.

ABSTRACT

This research entitled "The influence of financial and non financial

compensation on Employees Job Performance in PT Perusahaan Gas Negara

(persero).Tbk". The purpose of this research is to investigate and analyze the

influence of financial and non financial compensation on employees job

performance in PT Perusahaan Gas Negara (persero).Tbk-Medan.

The research methodology used is descriptive analysis method and

multiple linear regression analysis. Data processing was performed using SPSS

16.0 for windows. The population in this research were employees of PT

Perusahaan Gas Negara (persero).Tbk-Medan and is used as the samples are

permanent employees, amounting to 61 peoples.

The result of this research showed that the variable of financial and non

financial compensation have significant influence on employees job performance

of PT Perusahaan Gas Negara (persero).Tbk-Medan. These results can be viewed

on multiple regression analysis and the coefficient of determination, the R value

of 0,810 means the relation between financial and non financial compensation on

employees job performance of 81 %, meaning that the relationship between

variables closely. Adjusted R Square value of 0,632 which means financial and

non finacial influence of 63,2 % job performance. The remaining 36,8% can be

explained by other factors not examined in this research.

Keywords : Job Performance, Financial Compensation, and Non Financial

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Keberadaan sumber daya manusia dalam dunia bisnis sekarang ini adalah

modal yang penting, karena peranan sumber daya manusia ini lah yang

menciptakan produktivitas perusahaan. Peranan sumber daya manusia dalam

perusahaan dapat dilihat mulai dari tingkat perencanaan hingga tingkat evaluasi.

Kenyaman lingkungan kerja yang tercipta di dalam perusahaan itu dapat

dibentuk oleh perusahaan maupun karyawan perusahaan itu sendiri. Tingkat

produktivitas maupun Turnover (perpindahan tenaga kerja) juga dipengaruhi oleh

kebijakan – kebijakan perusahaan. Perusahaan harus memiliki perencanaan

maupun strategi – strategi guna mempertahankan kinerja para karyawan nya

Salah satu yang strategi yang dapat digunakan perusahaan adalah

kompensasi yaitu berupa kompensasi finansial maupun non finansial. Menurut

Sunarto (2004:2) kompensasi finansial berkaitan dengan pemberian gaji dasar dan

gaji variabel. Kompensasi ini diberikan kepada seluruh karyawan tanpa terkecuali

sedangkan kompensasi non finansial ini memfokuskan pada kebutuhan orang

untuk mendapatkan pengakuan, berprestasi, bertanggung jawab, dan

pengembangan yang bisa berkontribusi pada peningkatan motivasi, komitmen dan

kinerja.

Pemberian kompensasi yang pantas akan meningkatkan tingkat kinerja dari

karyawan itu sendiri. Menurut Hasibuan (2002) prestasi kerja pegawai bukanlah

pemberian kompensasi. Prestasi kerja akan dapat dicapai jika didahului dengan

perbuatan yaitu melaksanakan tugas yang dibebankan. Para karyawan akan lebih

termotivasi untuk melakukan tanggung jawab atas pekerjaan mereka apabila

perusahaan mengerti dan memperhatikan kebutuhan para karyawan yang pada

dasarnya adalah mereka bekerja untuk mendapatkan uang , dalam hal ini berbentuk

gaji.

Dengan pemberian kompensasi tersebut, karyawan akan semakin

meningkatkan kinerjanya sehingga produktivitas perusahaan bisa meningkat.

Kinerja adalah seperangkat keluaran (income) yang dihasilkan oleh pelaksanaan

fungsi tertentu selama kurun waktu tertentu (Tangkilisan, 2003:109). Menurut

pendapat lain, kinerja adalah prestasi yang dicapai seseorang dalam melaksanakan

tugas dan pekerjaan yang diberikan kepadanya (Siswanto, 2002:235). Ada

beberapa faktor yang mempengaruhi kinerja karyawan

PT.Perusahaan Gas Negara (persero).Tbk merupakan perusahaan yang

bergerak dibidang usaha distribusi gas bumi yang merupakan perusahaan yang

dibawahi langsung oleh BUMN.

Sebagai perusahaan yang bergerak dibidang distribusi gas bumi, perusahaan

tentunya sangat mengandalkan tenaga kerja manusia dalam mengelola usahanya.

Oleh karena itu, PT.PGN (persero).Tbk tentunya memiliki kepentingan terhadap

kinerja karyawannya. Kinerja yang dihasilkan oleh karyawannya diharapkan dapat

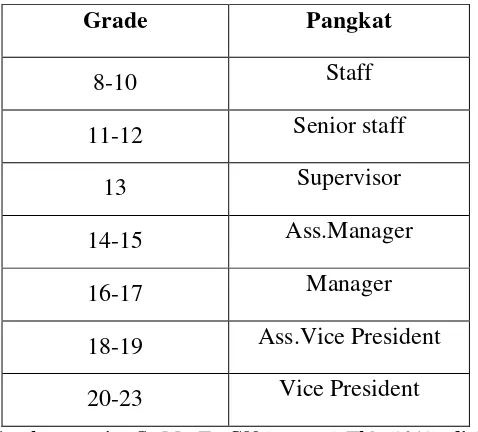

Tabel 1.1

Kenaikan dan Jenjang Kepangkatan PT.PGN (persero).Tbk

Grade Pangkat

8-10 Staff

11-12 Senior staff

13 Supervisor

14-15 Ass.Manager

16-17 Manager

18-19 Ass.Vice President

20-23 Vice President

Sumber: Bagian SDM PT.PGN (persero).Tbk (2012), diolah.

Dari tabel diatas terlihat bahwa grade PGN (persero).Tbk berpengaruh

terhadap pangkat seorang karyawan di perusahaan. Semakin tinggi grade dan

pangkat tentunya akan menerima jenis kompensasi yang berbeda dibandingkan

dengan karyawan yang lebih rendah grade ataupun pangkatnya.

Perusahaan yang mempunyai karyawan dengan produktivitas tinggi tentunya

akan menghasilkan kinerja yang baik, sehingga dapat mencapai tujuan dan sasaran

yang telah ditetapkan perusahaan. Maka pentingnya kompensasi bagi karyawan

dalam setiap perusanaan menarik penulis untuk mengetahui bagaimana sebenarnya

pengaruh kompensasi yang diberikan perusahaan terhadap karyawan untuk

meningkatkan kinerja karyawan. Oleh karena itu, penulis melakukan penelitian

dengan judul “Pengaruh kompensasi finansial dan non finansial terhadap

1.2 Perumusan Masalah

Perumusan masalah merupakan suatu hal yang sangat penting dari suatu

proses penelitian, sebab perumusan masalah akan memudahkan kita untuk

memahami isi penelitian dan mengarahkan peneliti maupun pembaca nantinya

langsung ke titik awal penelitian serta ke arah mana penelitian akan diarahkan

Berdasarkan permasalahan diatas maka penulis dapat merumuskan

masalah sebagai berikut “Apakah Kompensasi Finansial dan Non Finansial

berpengaruh Positif dan Signifikan Terhadap Kinerja Karyawan Karyawan

di PT PGN (persero).Tbk – SBU III Medan?”.

1.3Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dan menganalisis Pengaruh

kompensasi finansial dan non finansial terhadap kinerja karyawan pada PT.

Perusahaan Gas Negara (Persero).Tbk-SBU III Medan.

1.4Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari dilakukannya penelitian ini

adalah :

1. Bagi perusahaan

penelitian ini diharapkan sebagai masukan dan informasi tambahan bagi

PT.Perusahaan Gas Negara (persero).Tbk SBU III -Medan serta menjadi

2. Bagi pihak lain

Memberikan sumbangan pemikiran atau referensi bagi peniliti yang nantinya

dapat memberikan perbandingan dalam mengadakan penelitian lebih lanjut di

masa yang akan datang

3. Bagi penulis

Untuk menambah wawasan pada diri sendiri pengetahuan tentang hubungan

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Pengertian Kompensasi

Menurut Hasibuan (2005: 133) Kompensasi adalah semua pendapatan

yang berbentuk uang atau barang langsung atau tidak langsung yang diterima

karyawan sebagai imbalan atas jasa yang diberikan kepada perusahaan.

Kompensasi berbentuk uang artinya kompensasi itu dibayar dengan sejumlah

uang kartal kepada karyawan. Kompensasi berbentuk barang artinya kompensasi

itu dibayar dengan barang, misalnya kompensasi itu dibayar 10% dari produk

yang dihasilkan. Menurut William B. Werther dan Keith Davis (Hasibuan,

2005:134) kompensasi adalah apa yang seseorang pekerja terima sebagai balasan

dari pekerjaan yang diberikannya, baik upah per jam ataupun gaji periodik,

didesain dan dikelola oleh bagian personalia.

Menurut Wayne (Mangkuprawira, 2004:196) Kompensasi meliputi bentuk

pembayaran tunai langsung, pembayaran tidak langsung dalam bentuk manfaat

karyawan dan insentif untuk memotivasi karyawan agar bekerja keras untuk

mencapai produktivitas yang semakin tinggi.

Dari beberapa pengertian di atas, maka dapat dikatakan bahwa kompensasi

adalah segala sesuatu yang diberikan oleh perusahaan kepada karyawan baik

dalam bentuk uang maupun bukan berbentuk uang sebagai ganti kontribusi yang

telah diberikan oleh karyawan untuk bekerja sama mencapai tujuan yang

mempengaruhi bagaimana dan mengapa orang-orang bekerja pada suatu

organisasi dan bukan pada organisasi yang lain. Pengusaha harus cukup

kompetitif dengan beberapa jenis kompensasi untuk mempekerjakan,

mempertahankan dan memberi imbalan terhadap kinerja setiap individu di dalam

organisasi.

2.1.2 Karakteristik kompensasi

Menurut Simamora (1997:544-545) Kompensasi mempunyai lima

karakteristik yang harus dimiliki apabila kompensasi dikehendaki secara optimal

efektif dalam mencapai tujuan-tujuannya. Karakteristik tersebut antara lain:

a. Arti Penting

Sebuah imbalan tidak bakal dapat mempengaruhi apa yang dilakukan oleh

orang-orang, atau bagaimana perasaan mereka jika hal tersebut tidak

penting bagi mereka. Adanya rentang perbedaan yang luas di antara

orang-orang jelaslah mustahil mencari imbalan apapun yang penting bagi setiap

orang di dalam organisasi. Dengan demikian tantangan dalam merancang

sistem imbalan adalah mencari imbalan-imbalan yang sedapat mungkin

mendekati kisaran pada karyawan dan menetapkan berbagai

imbalan-imbalan guna meyakinkan bahwa imbalan-imbalan-imbalan-imbalan yang tersedia adalah

b. Fleksibilitas

Jika sistem imbalan disesuaikan dengan karakteristik-karakteristik dari

anggota individu dan jika imbalan-imbalan disediakan tergantung pada

tingkat kinerja tertentu, maka imbalan-imbalan memerlukan berbagai

tingkat fleksibilitas. Fleksibilitas imbalan merupakan prasyarat yang perlu

untuk merancang sistem imbalan yang terkait dengan individu-individu.

c. Frekuensi

Semakin sering suatu imbalan dapat diberikan, semakin besar potensi daya

gunanya sebagai alat yang mempengaruhi kinerja karyawan. Oleh karena

itu imbalan-imbalan dapat diberikan dengan sering tanpa kehilangan arti

pentingnya.

d. Visibilitas

Imbalan-imbalan mestilah betul-betul dapat dilihat jika dikehendaki

supaya kalangan karyawan merasakan adanya hubungan antara kinerja dan

imbalan-imbalan.

e. Biaya

Semakin rendah biayanya, semakin diinginkan imbalan tersebut dari sudut

pandang organisasi. Imbalan berbiaya tinggi tidak dapat diberikan sesering

imbalan berbiaya rendah dan arena sifat mendasar biaya yang ditimbulkan,

2.1.3. Tujuan kompensasi

Menurut Notoadmojo (2003 : 254), tujuan pemberian kompensasi adalah :

a. Menghargai prestasi kerja

Dengan pemberian kompensasi yang memadai adalah suatu penghargaan

organisasi terhadap prestasi kerja para karyawannya. Selanjutnya akan

mendorong perilaku-perilaku atau performance karyawan sesuai yang

diinginkan perusahaan/organisasi.

b. Menjamin keadilan,

Dengan adanya sistem kompensasi yang baik akan menjamin terjadinya

keadilan diantara karyawan dalam perusahaan / organisasi. Masing-masing

karyawan akan memperoleh imbalan yang sesuai dengan tugas, fungsi,

jabatan dan prestasi kerjanya.

c. Mempertahankan karyawan

Dengan sistem kompensasi yang baik, para karyawan akan betah dan

bertahan berkerja pada perusahaan tersebut. Hal ini berarti mencegah

keluarnya karyawan dari organisasi itu untuk mencari pekerjaan yang lebih

baik.

d. Memperoleh karyawan yang bermutu

Dengan sistem kompensasi yang baik akan menarik lebih banyak calon

karyawan. Dengan banyaknya pelamar atau calon karyawan, akan lebih

mempermudah perusahaan untuk mencari dan memiliki karyawan yang

e. Pengendalian biaya

Dengan sistem pemberian kompensasi yang baik, akan mengurangi

seringnya melakukan rekrutmen, sebagai akibat dari makin seringnya

karyawan yang keluar mencari pekerjaan yang lebih menguntungkan. Hal

ini berarti penghematan biaya untuk rekrutmen dan seleksi calon

karyawan baru.

f. Memenuhi peraturan - peraturan,

Sistem administrasi kompensasi yang baik merupakan tuntutan dari

pemerintahan (hukum). Suatu oragnisasi / perusahan yang baik, dituntut

memiliki sistem administrasi yang baik pula.

Agar dapat melakukan manajemen kinerja dengan baik, organisasi harus

merancang sistem imbalan yang baru. Untuk melakukannya maka harus

dipertimbangkan bentuk imbalan yang sebaiknya diberikan, siapa yang layak

menerimanya, perlukah sesuatu yang bersifat desinsentif (hukuman) dan

pengukuran kinerja yang bagaimana digunakan apakah secara objektif atau secara

subjektif (Suroso, 2003).

2.1.4. Faktor-Faktor Yang Mempengaruhi Pemberian Imbalan

Dalam menetapkan kebijaksanaan berkenaan dengan masalah pemberian

imbalan (Komang Ardana & dkk, 2008:145), ada beberapa faktor yang harus

diperhatikan oleh perusahaan, baik yang bersifat internal perusahaan maupun

yang bersifat eksternal. Faktor-faktor internal yang mempengaruhi antara lain

a. Kemampuan perusahaan untuk membayar Perusahaan bisa memberikan

imbalan yang sesuai dengan prestasi yang ditunjukkan oleh masing-masing

pekerja, pengalamannya atau tingkat pendidikannya.

b. Eksistensi dari Serikat Pekerja Keberadaan Serikat Pekerja dalam suatu

perusahaan sangat membantu pekerja dalam meminta haknya bagi

perusahaan.

c. Karakteristik Pekerja Pemberian imbalan harus disesuaikan dengan berat /

ringannya beban kerja ataupun tanggung jawab yang harus di pikul oleh

pekerja, termasuk kondisi tempat kerja ataupun besarnya resiko untuk

mendapatkan kecelakaan kerja bagi pekerja tersebut.

Faktor-faktor eksternalnya antara lain adalah:

a. Keadaan pasar tenaga kerja

Kondisi tenaga kerja yang ada di pasar tenaga kerja seringkali punya

pengaruh yang besar dalam menentukan besarnya imbalan / gaji yang akan

diberikan. Hal ini berhubungan dengan prinsip "Supply Demand", dimana

imbalan akan tinggi bilamana tenaga kerja yang kita butuhkan termasuk

tenaga kerja yang langka atau yang sulit di peroleh di pasar tenaga kerja.

Sebaliknya, perusahaan bisa memberikan imbalan yang relatif rendah

bilamana tenaga kerja yang dibutuhkan banyak terdapat di pasar tenaga

kerja.

b. Biaya hidup Besarnya imbalan perlu disesuaikan dengan biaya hidup. Hal

ini menyebabkan besarnya imbalan, seringkali ditentukan berdasarkan

c. Peraturan pemerintah Seperti diketahui pemerintah, dalam hal ini

Departemen Tenaga Kerja telah menetapkan adanya gaji/upah minimum

yang disusun berdasarkan kebutuhan hidup.

2.1.5 Bentuk Kompensasi

Salah satu tujuan pokok karyawan dalam bekerja adalah untuk

memperoleh kompensasi yang sering kali berupa gaji yang diterima karyawan

secara periodik. Kompensasi diadakan agar karyawan dapat memenuhi seluruh

atau sebagian kebutuhan dan keinginan karyawan. Perusahaan memberikan

kompensasi sebagai salah satu bentuk penghargaan atas jasa yang telah diberikan

oleh karyawan melalui hasil kerja.

Menurut Simamora (1997:542; 646) Sesungguhnya kompensasi tidak

selalu berbentuk imbalan yang bersifat finansial/keuangan. Berikut ini adalah

penjelasan tentang komponen-komponen yang terdapat pada struktur kompensasi.

Kompensasi diberikan kepada karyawan dalam dua bentuk, yaitu:

A. Kompensasi Finansial

Bentuk kompensasi ini ada 2 macam, terdiri dari:

1. Kompensasi Langsung merupakan hak yang diperoleh karyawan dan menjadi

kewajiban bagi perusahaan untuk membayarnya.

Kompensasi langsung terdiri dari 3 bagian yaitu:

a. Bayaran Pokok yang di dalamnya termasuk gaji, upah yaitu: suatu

penerimaan sebagai imblan dari perusahaan kepada pekerja untuk suatu

dalam bentuk uang yang telah ditetapkan menurut suatu persetujuan atau

peraturan perundang-undangan dibayarkan atas dasar suatu perjanjian

kerja antara direksi dengan pekerja.

b. Tunjangan Tetap yaitu sejumlah uang yang diberikan kepada pekerja

sebagai tambahan penerimaan yang diberikan bersamaan dengan

pembayaran upah bulanan. Terdiri dari tunjangan air, tunjangan listrik dan

tunjangan bahan bakar serta tunjangan beras pekerja yang besarnya

ditetapkan oleh perusahaan.

c. Tunjangan tidak Tetap yaitu sejumlah uang yang disepakati diterima oleh

pekerja sebagai tambahan penerimaan bagi pekerja.

d. Tunjangan Struktural yaitu tunjangan yang diberikan kepada pekerja yang

memangku jabatan puncak dan setingkat kepala urusan.

e. Bayaran Prestasi (merit pay) yaitu bayaran berdasarkan kinerja dijadikan

prosedur standar untuk mencoba menggandengakan kenaikan-kenaikan

gaji dengan kinerja individu. Bayaran prestasi adalah kenaikan tahunan

yang terkait dengan kenaikan tahunan yang terkait dengan kinerja

karyawan selama tahun sebelumnya.

f. Bayaran Insentif (Insentive Pay).

2. Kompensasi Tidak Langsung merupakan balas jasa yang diberikan

berdasarkan kebijaksanaan perusahaan terhadap semua karyawan dalam

usaha untuk meningkatkan kesejahteraan.

a. Program-program perlindungan, termasuk di dalamnya asuransi kesehatan,

pensiun, jaminan sosial tenaga kerja.

b. Bayaran di luar jam kerja, misalnya liburan, hari besar, cuti tahunan, cuti

hamil, lembur.

c. Fasilitas-fasilitas terdiri dari kendaraan, ruang kantor, rumah dinas,

tunjangan sewa rumah.

B. Kompensasi Non Finansial

Bentuk Kompensasi ini juga terdiri dari 2 macam, yaitu:

a. Kompensasi Berhubungan dengan pekerjaan

Kompensasi ini dapat berbentuk seperti pemberian tugas-tugas yang menarik,

tantangan baru dalam pekerjaan, tanggung jawab menarik, pengakuan, rasa

pencapaian.

b. Kompensasi yang berhubungan dengan lingkungan kerja

Kompensasi ini terdiri dari kebijakan-kebijakan yang sehat, supervise yang

kompeten,rekan kerja yang menyenangkan dan lingkungan kerja yang nyaman.

2.1.6 Kinerja Karyawan

2.1.6.1 Definisi Kinerja

Seorang pemimpin pasti memiliki strategi dalam menjalankan

perusahaanya atau perilaku pemimpin yang dapat meningkatkan kinerja pegawai

dan organisasinya. Kinerja adalah hasil yang dicapai karyawan dan diberikan

atau tingkat keberhasilan individu maupun kelompok individu. Kinerja bisa

diketahui hanya jika individu atau kelompok tersebut mempunyai kriteria

keberhasilan yang telah ditetapkan. Kriteria keberhasilan ini berupa tujuan-tujuan

atau target tertentu yang hendak dicapai.

Kinerja adalah seperangkat keluaran (income) yang dihasilkan oleh

pelaksanaan fungsi selama kurun waktu tertentu (Tangkilisan, 2003:109).

Menurut Siswanto, kinerja adalah prestasi yang dicapai seseorang dalam

melaksanakan tugas dan pekerjaan yang diberikan kepadanya (Siswanto,

2002:235).

Kinerja pada dasarnya adalah aktivitas yang dilakukan atau tidak

dilakukan karyawan. Kinerja karyawan mempengaruhi seberapa banyak mereka

memberikan kontribusi kepada organisasi dan akan menghasilkan hasil yang baik

atau tidak baik. Perbaikan kinerja baik untuk individu maupun kelompok menjadi

pusat perhatian dalam upaya meningkatkan kinerja organisasi (Malthis, 2002:78).

Kinerja adalah hasil yang di capai seseorang menurut ukuran yang berlaku untuk

pekerjaan yang bersangkutan. Meningkatnya kinerja perorangan

(individualperformance) maka kemungkinan besar juga akan meningkatkan

kinerja perusahaan (corporate performance) karena keduanya mempunyai

hubungan yang erat (As’ad, 2001:46-47).

Kinerja berasal dari akar kata ”to performance”, menurut Joko Widodo

(2005 : 78) kinerja adalah melakukan suatu kegiatan dan menyempurnakannya

sesuai dengan tanggungjawabnya dengan hasil seperti yang diharapkan. Sedang

hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu

organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam

rangka mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar

hukum dan sesuai dengan moral dan etika.

Menurut Nogi dan Tangkisilan (2003:109), kinerja adalah seperangkat

keluaran (income) yang dihasilkan oleh pelaksaan fungsi tertentu selama kurun

waktu tertentu. Menurut Siswanto (2002:235) kinerja adalah prestasi yang dicapai

seseorang dalam melaksanakan tugas dan pekerjaan yang diberikan kepadanya.

Gambar 2.1 Proses Manajemen Kinerja

Sumber: Armstrong (2004:57)

Kerangka kerja ini terdiri atas kegiatan-kegiatan berikut ini:

1. Persiapan pernyataan misi dan visi yang dikaitkan dengan strategi bisnis.

2. Penetapan sasaran korporat dan fungsional serta departemen.

Kesepakatan dan rencana kinerja

3. Kesepakatan akuntabilitas, tugas, sasaran, pengetahuan, keterampilan dan

perlunya kompetensi dan ukuran-ukuran kinerja kesepakatan atau kontrak

kerja.

4. Kesepakatan rencana kerja dan pengembangan pribadi dan rencana tindak

penambahan kinerja.

Manajemen kinerja bersinambungan sepanjang tahun

5. Umpan balik reguler.

6. Kajian kemajuan sementara.

Kajian-kajian kinerja formal

7. Persiapan manajer dan individu untuk kajian formal.

8. Kajian kinerja tahunan, yang mengarah pada suatu kesepakatan yang baru.

Pengembangan dan pelatihan

9. Program pengembangan dan training formal yang didorong oleh kajian

kinerja.

10.Pengembangan yang kurang formal sepanjang tahun akan terjadi dalam

bentuk aktivitas-aktivitas pelatihan, konseling, magang kerja, dan

pengembangan diri.

11.Penilaian atau pengurutan kinerja, meski biasa ini bukan merupakan suatu

aktivitas manajemen kinerja yang tidak dapat dihindarkan.

12.Upah berdasar kinerja sekali lagi tidak selalu diasosiasikan dengan

manajemen kinerja, tetapi karena jumlah organisasi yang memperkenalkan

upah berdasar kinerja meningkat, hubungan antara kinerja yang terukur

dengan suatu proses manajemen kinerja, dan upah menjadi lebih umum.

Oleh karenanya, keputusan terhadap upah berdasar kinerja bisa dibuat pada

waktu yang terpisah dari kajian kinerja agar tidak merugikan sifat esensial

pengembangan proses manajemen kinerja.

2.1.6.2 Indikator Kinerja

Ukuran secara kualitatif dan kuantitatif yang menunjukkan tingkatan

pencapaian suatu sasaran atau tujuan yang telah di tetapkan adalah merupakan

indikator dari suatu kinerja. Indikator kinerja haruslah merupakan sesuatu yang

dapat dihitung dan diukur serta digunakan sebagai dasar untuk menilai atau

melihat bahwa kinerja setiap hari dalam perusahaan dan perorangan terus

mengalami peningkatan sesuai dengan rencana yang telah ditetapkan. Menurut

Malthis (2002:78), kinerja pegawai mempengaruhi seberapa banyak mereka

memberi kontribusi kepada organisasi yang antara lain termasuk:

a) Kuantitas kerja, merupakan volume kerja yang dihasilkan di atas kondisi

normal.

b) Kualitas kerja, merupakan kerapian, ketelitian, dan keterkaitan hasil

dengan tidak mengabaikan volume pekerjaan.

c) Pemanfaatan waktu, merupakan penggunaan masa kerja yang

d) Kerjasama, merupakan kemampuan menangani hubungan dalam

pekerjaan.

2.1.6.3 Evaluasi / Penilaian Kinerja

Evaluasi kinerja atau penilaian prestasi pegawai dikemukakan oleh Leon

C. Mengginson (dalam Mangkunegara, 2000 : 69), “penilaian prestasi kerja

(performance appraisal) adalah suatu proses yang digunakan pimpinan untuk

menentukan apakah karyawan melakukan pekerjaannya sesuai dengan tugas dan

tanggungjawabnya”. Andrew E. Sikula (dalam Mangkunegara, 2000 : 69)

mengemukakan “penilaian karyawan merupakan evaluasi yang sistematis dari

pekerjaan pegawai dan potensi yang dapat dikembangkan. Penilaian dalam proses

penafsiran atau penentuan nilai, kualitas atau status dari beberapa obyek orang

ataupun sesuatu (barang)”.

Ada beberapa pendekatan yang dilakukan dalam menilai prestasi kerja

(As’ad, 2001: 22), yaitu :

a. Subjective procedures

Prosedur ini meliputi penilaian ataupun pertimbangan-pertimbangan terhadap

kecakapan kerja yang dilakukan oleh : Superior (atasannya), sub ordinates

(bawahannya), Peers (kelompok kerja), rekan-rekan sekerja, out-side

observer(para observer dari luar) dan Self (diri sendiri). Prosedur sangat

tergantung pada opini manusia, maka prosedur ini memiliki

1. Tipe Liniency, terjadi kalau penilai cenderung memberikan nilai yang

tinggi kepada bawahannya.

2. Tipe Strictness, terjadi kalau penilai cenderung memberikan nilai yang

rendah kepada bawahannya.

3. Tipe Central Tendency, terjadi apabila orang yang dinilai enggan

memberikan nilai yang tinggi kepada bawahannya.

4. Halo Effect Error, adalah kesalahan kesan umum dari si penilai karena

pengaruh pengalaman sebelumnya

5. Personal Bias, adalah bentuk kesalahan karena adanya

prasangka-prasangka, baik ke arah positif maupun ke arah negatif.

b. Direct Measures

Metode ini tidak seperti metode yang terdahulu dimana evaluator

dimintaipertimbangannya terhadap prilaku kerja karyawan yang

menjadibawahannya. Ada 2 (dua) tipe untuk evaluasi ini yaitu:

1) Berhubungan dengan produksi, yaitu menyangkut unit-unit yang diproduksi

dan kualitas produk.

2) Berhubungan dengan personal information, yaitu meliputi absensi,

ketepatan datang, keluhan-keluhan dari karyawan, waktu yang dipergunakan

untuk mempelajari pekerjaan dan sebagainya.

Merupakan pendekatan lain dalam mengevaluasi kecakapan karyawan. Dalam

hal ini karyawan yang dites diminta untuk memerankan pekerjaan seperti

keadaan yang sesungguhnya.

Menurut Bernandin dan Russel (dalam Gomes 2003 : 135) mengemukakan

ukuran-ukuran dari kinerja karyawan yaitu sebagai berikut:

1. Quantity of work yaitu jumlah kerja yang dilakukan dalam suatu periode yang

ditentukan.

2. Quality of work yaitu kualitas kerja yang dicapai berdasarkan syarat-syarat

kesesuaian dan kesiapannya.

3. Job Knowledge yaitu luasnya pengetahuan mengenai pekerjaan dan

keterampilannya.

4. Creativeness yaitu keaslian gagasan-gagasan yang dimunculkan dan

tindakan-tindakan untuk menyelesaikan persoalan-persoalan yang timbul.

5. Cooperation yaitu kesediaan untuk bekerja sama dengan orang lain atau

sesama anggota organisasi.

6. Dependability yaitu kesadaran untuk dapat dipercaya dalam hal kehadiran

dan penyelesaian kerja.

7. Initiative yaitu semangat untuk melaksanakan tugas-tugas baru dan dalam

memperbesar tanggungjawabnya.

8. Personal qualities yaitu menyangkut keperibadian, kepemimpinan,

2.1.6.4 Manfaat Penilaian Kinerja

Manfaat penilaian kinerja bagi semua pihak adalah agar mereka

mengetahui manfaat yang dapat mereka harapkan (Rivai, 2005:55). Pihak-pihak

yang berkepentingan dalam penilaian adalah (1) orang yang dinilai (karyawan);

(2) penilai (atasan, supervisor, pimpinan, manajer, konsultan); dan (3) perusahaan

(Rivai, 2005:55) antara lain:

1. Manfaat bagi Karyawan yang Dinilai

Bagi karyawan yang dinilai, keuntungan pelaksanaan penilaian kinerja adalah:

a. Meningkatkan motivasi

b. Meningkatkan kepuasan kerja

c. Adanya kejelasan standar hasil yang diharapkan mereka

d. Umpan balik dari kinerja lalu yang akurat dan konstruktif

e. Pengetahuan tentang kekuatan dan kelemahan menjadi lebih besar

f. Pengembangan perencanaan untuk meningkatkan kinerja dengan

membangun kekuatan dan mengurangi kelemahan semaksimal mungkin

g. Adanya kesempatan untuk berkomunikasi ke atas

h. Peningkatan pengertian tentang nilai pribadi

i. Kesempatan untuk mendiskusikan permasalahan pekerjaan dan bagaimana

mereka dapat mengatasinya.

j. Suatu pemahaman jelas dari apa yang diharapkan dan apa yang perlu

untuk dilaksanakan untuk mencapai harapan tersebut

l. Kesempatan untuk mendiskusikan cita-cita dan bimbingan apa pun,

dorongan atau pelatihan yang diperlukan untuk memenuhi cita-cita

karyawan

m. Meningkatkan hubungan yang harmonis dan aktif dengan atasan

2. Manfaat bagi Penilai (supervisor/manajer/penyelia)

Bagi penilai, manfaat pelaksanaan penilaian kinerja adalah antara lain:

a. Kesempatan untuk mengukur dan mengidentifikasikan kecenderungan

kinerja karyawan untuk perbaikan manajemen selanjutnya

b. Kesempatan untuk mengembangkan suatu pandangan umum tentang

pekerjaan individu dan departemen yang lengkap

c. Memberikan peluang untuk mengembangkan sistem pengawasan baik

untuk pekerjaan manajer sendiri, maupun pekerjaan dari bawahannya

d. Identifikasi gagasan untuk peningkatan tentang nilai pribadi

e. Peningkatan kepuasan kerja

f. Pemahaman yang lebih baik terhadap karyawan, tentang rasa takut, rasa

grogi, harapan, dan aspirasi mereka

g. Meningkatkan kepuasan kerja baik dari para manajer maupun dari para

karyawan

h. Kesempatan untuk menjelaskan tujuan dan prioritas penilaian dengan

memberikan pandangan yang lebih baik terhadap bagaimana mereka

i. Meningkatkan rasa harga diri yang kuat di antara manajer dan juga para

karyawan, karena telah berhasil mendekatkan ide dari karyawan dengan

ide dari para manajer

j. Sebagai media untuk mengurangi kesenjangan antara sasaran individu

dengan sasaran kelompok atau sasaran departemen SDM atau sasaran

perusahaan

k. Kesempatan bagi manajer untuk menjelaskan kepada karyawan apa yang

sebenarnya diinginkan oleh perusahaan dari para karyawan sehingga para

karyawan dapat mengukur dirinya, menempatkan dirinya dan berjaya

sesuai dengan harapan dari manajer

l. Sebagai media untuk meningkatkan interpersonal relationship atau

hubungan antar pribadi antara karyawan dengan manajer

m. Dapat sebagai sarana meningkatkan motivasi karyawan dengan lebih

memusatkan perhatian kepada mereka secara pribadi

n. Merupakan kesempatan berharga bagi manajer agar dapat menilai

kembali apa yang telah dilakukan sehingga ada kemungkinan merevisi

target atau menyusun prioritas baru

o. Bisa mengidentifikasikan kesempatan untuk rotasi atau perubahan tugas

karyawan

3. Manfaat bagi Perusahaan

Bagi perusahaan, manfaat penilaian adalah antara lain:

1. Komunikasi menjadi lebih efektif mengenai tujuan perusahaan dan

nilai budaya perusahaan.

2. Peningkatan rasa kebersamaan dan loyalitas.

3. Peningkatan kemampuan dan kemauan manajer untuk menggunakan

keterampilan atau keahlian memimpinnya untuk memotivasi

karyawan dan mengembangkan kemauan dan keterampilan karyawan.

b. Meningkatkan pandangan secara luas menyangkut tugas yang dilakukan

oleh masing-masing karyawan

c. Meningkatkan kualitas komunikasi

d. Meningkatkan motivasi karyawan secara keseluruhan

e. Meningkatkan keharmonisan hubungan dalam pencapaian tujuan

perusahaan

f. Peningkatan segi pengawasan melekat dari setiap kegiatan yang

dilakukan oleh karyawan

g. Harapan dan pandangan jangka panjang dapat dikembangkan

h. Untuk mengenali lebih jelas pelatihan dan pengembangan yang

dibutuhkan

i. Kemampuan menemukenali setiap permasalahan

j. Sebagai sarana penyampaian pesan bahwa karyawan itu dihargai oleh

perusahaan

k. Kejelasan dan ketepatan dari pengetahuan, keterampilan, dan sikap yang

l. Budaya perusahaan menjadi mapan. Setiap kelalaian dan ketidakjelasan

dalam membina sistem dan prosedur dapat dihindarkan dan kebiasaan

yang baik dapat diciptakan dan dipertahankan

m. Karyawan yang potensil dan memungkinkan untuk menjadi pimpinan

perusahaan atau sedikitnya yang dapat dipromosikan, menjadi lebih

mudah terlihat, mudah diidentifikasikan, mudah dikembangkan lebih

lanjut, dan memungkinkan peningkatan tanggung jawab secara kuat

n. Jika penilaian kinerja ini telah melembaga dan keuntungan yang

diperoleh perusahaan menjadi lebih besar, penilaian kinerja akan menjadi

salah satu sarana yang paling utama dalam meningkatkan kinerja

perusahaan

2.1.6.5 Faktor-faktor yang Mempengaruhi Pencapaian Kinerja

Faktor kinerja karyawan adalah kecenderungan apa yang membuat

pegawai dalam menghasilkan produktivitas kerja yang baik dari segi kualitas

maupun kuantitas berdasarkan standar kerja yang telah ditentukan.

Menurut Davis (dalam Mangkunegara, 2000 :67) ada beberapa faktor yang

mempengaruhi pencapaian kinerja pegawai yaitu:

a. Faktor Kemampuan (Ability)

Secara psikologis, kemampuan (ability) terdiri dari kemampuan potensi (IQ)

dan kemampuan reality (knowledge + skill). Artinya pimpinan dan karyawan

memadai untuk jabatannya dan terampil dalam mengerjakan pekerjaan

sehari-hari, maka akan lebih mudah mencapai hasil kinerja maksimal.

b. Faktor Motivasi (Motivation)

Motivasi diartikan sebagai sikap (attitude) pimpinan yang terhadap situasi

keja di lingkungan organisasinya. Mereka yang bersikap positif terhadap

situasinya akan mewujudkan motivasi yang tinggi sebaliknya jika mereka

mewujudkan sikap negative maka redahlah motivasinya. Situasi kerja

dimaksud adalah hubungan kerja, fasilitas kerja, kebijakan pimpinan, pola

kepemimpinan kerja dan kondisi kerja.

Menurut Timple (dalam Mangkunegara, 2006 : 15) fakor-faktor kinerja

terdiri dari faktor internal dan faktor eksternal. Faktor internal (disposisional)

yaitu faktor yang dihubungkan dengan sifat-sifat seseorang, misalnya kinerja

seseorang baik disebabkan kemampuan tinggi dan pekerja keras atau sebaliknya.

Faktor eksternal yaitu faktor-faktor seseorang berasal dari lingkungan. Seperti

perilaku, sikap, tindakan-tindakan rekan kerja, bawahan atau pimpinan, fasilitas

kerja, dan iklim organisasi.

Faktor penentu prestasi kerja yang mempengaruhi karyawan menurut

Mangkunegara (2006 : 16) ada dua yaitu:

1. Faktor Individu

Individu yang memiliki kinerja yang baik terlihat dari integritas yang tinggi

antara fungsi psikis dan fisik, maka individu tersebut memiliki konsentrasi

yang baik dalam dirinya. Konsentrasi yang baik dalam dirinya merupakan

2. Faktor Lingkungan Organisasi

Faktor lingkungan kerja organisasi yang mempengaruhi prestasi kerja adalah

jabatan yang jelas, autoritas yang memadai, target kerja yang menantang, pola

komunikasi kerja efektif, hubungan kerja yang harmonis, iklim kerja respek

dan dinamis, peluang berkarier dan fasilitas kerja yang memadai.

Para pimpinan organisasi sangat menyadari adanya perbedaan kinerja

antara satu karyawan dengan karyawan lainnya yang berada dibawah

pengawasannya. Secara garis besar, perbedaan kinerja ini disebabkan oleh dua

faktor, yaitu faktor individu dan situasi kerja. Menurut Gibson (1999:53), ada tiga

perangkat variabel yang mempengaruhi kinerja atau prestasi kerja seseorang,

yaitu:

1. Variabel Individual, terdiri dari:

a) Kemampuan dan Keterampilan

Kondisi mental dan fisik seseorang dalam menjalankan suatu aktivitas atau

pekerjaan.

b) Latar belakang

Kondisi dimasa lalu yang mempengaruhi karakteristik dan sikap mental

seseorang, biasanya dipengaruhi oleh faktor keturunan serta pengalaman

dimasa lalu.

c) Demografis

Kondisi kependudukan yang berlaku pada individu atau karyawan, dimana

lingkungan sekitarnya akan membentuk pola tingkah laku individu tersebut

2. Variabel Organisasional, terdiri dari:

a) Sumber Daya

Sekumpulan potensi atau kemampuan organisasi yang dapat diukur dan dinilai,

seperti sumber daya alam, sumber daya manusia.

b) Kepemimpinan

Suatu seni mengkoordinasi yang dilakukan oleh pimpinan dalam memotivasi

pihak lain untuk meraih tujuan yang diinginkan oleh organisasi.

c) Imbalan

Balas jasa yang diterima oleh pegawai atau usaha yang telah dilakukan di

dalam proses aktivitas organisasi dalam jangka waktu tertentu secara intrinsik

maupun ekstrinsik.

d) Struktur

Hubungan wewenang dan tanggungjawab antar individu di dalam organisasi,

dengan karakteristik tertentu dan kebutuhan organisasi.

e) Desain Pekerjaan

Job Description yang diberikan kepada pegawai, apakah pegawai dapat

melakukan pekerjaan sesuai dengan job description.

3. Variabel Psikologis, terdiri dari:

a) Persepsi

Suatu proses kognitif yang digunakan oleh seseorang untuk menafsirkan dan

memahami dunia sekitarnya.

Kesiap siagaan mental yang dipelajari dan diorganisir melalui pengalaman dan

mempunyai pengaruh tertentu atas cara tanggap seseorang terhadap orang lain.

c) Kepribadian

Pola perilaku dan proses mental yang unik, mencirikan seseorang.

d) Belajar

Proses yang dijalani seseorang dari tahap tidak tahu menjadi tahu dan

memahami akan sesuatu terutama yang berhubungan dengan organisasi dan

pekerjaan.

2.2 Penelitian Terdahulu

Penelitian yang berkaitan dengan kompensasi dilakukan oleh Ira Nanda

Sari (2009) dengan judul “Pengaruh Kompensasi Langsung terhadap Prestasi

Kerja Karyawan pada PT. Bank Muamalat, Tbk Cabang Medan”. Hasil penelitian

ini menunjukkan bahwa kompensasi langsung berpengaruh positif dan signifikan

terhadap prestasi kerja karyawan pada PT. Bank Muamalat Tbk, Cabang Medan.

Hasil koefisien determinasi (R2) hasil regresi adalah sebesar 0,205. Hal ini

menunjukkan bahwa variabel kompensasi langsung mampu menjelaskan variabel

prestasi kerja karyawan sebesar 20,5%.

Reza (2010) melakukan penelitian dengan judul “Pengaruh Gaya

Kepemimpinan, Motivasi Dan Disiplin Kerja Terhadap Kinerja Karyawan PT

Sinar Santosa Perkasa Banjarnegara. Hasil pengujian hipotesis telah membuktikan

terdapat pengaruh antara motivasi dengan kinerja karyawan. Pengujian

karyawan. Dilihat dari perhitungan yang telah dilakukan diperoleh nilai koefisien

sebesar 0,343 dan nilai t hitung sebesar 3,628 dengan taraf signifikansi hasil

sebesar 0,000 tersebut lebih kecil dari 0,05, yang berarti bahwa hipotesis dalam

penelitian ini menerima Ha dan menolak Ho. Hal ini mendukung penelitian yang

dilakukan oleh penelitian Suharto dan Hasil pengujian hipotesis telah

membuktikan terdapat pengaruh antara gaya kepemimpinan dengan kinerja

karyawan. Pengujian membuktikan bahwa gaya Kepemimpinan memiliki

pengaruh positif terhadap kinerja karyawan. Dilihat dari perhitungan yang telah

dilakukan diperoleh nilai koefisien sebesar 0,316 dan nilai t hitung sebesar 3,784

dengan nilai signifikansi sebesar 0,000 tersebut lebih kecil dari 0,05 dengan

demikian Ha diterima dan Ho ditolak. Hasil pengujian hipotesis telah

membuktikan terdapat pengaruh antara disiplin kerja dengan kinerja karyawan.

Pengujian membuktikan bahwa disiplin kerja memiliki pengaruh positif terhadap

kinerja karyawan. Dilihat dari perhitungan yang telah dilakukan diperoleh nilai

koefisien sebesar 0,222 dan nilai t hitung 2,665 dengan taraf signifikansi hitung

sebesar 0,009 tersebut lebih kecil dari 0,05, yang berarti bahwa hipotesis dalam

penelitian ini menolak Ho dan menerima Ha. Hal ini mendukung penelitian yang

dilakukan oleh Budi Setiyawan dan Waridin (2006) yang mengungkapkan bahwa

disiplin kerja karyawan bagian dari faktor kinerja.

2.3 Kerangka Konseptual

Kerangka konseptual bertujuan untuk mengemukakan secara umum

akan diteliti. Kerangka konseptual yang baik akan menjelaskan secara teoretis

variabel yang akan diteliti. Jadi secara teoretis perlu dijelaskan hubungan antar

variabel independen dan dependen (Sugiyono, 2005:48).

Berdasarkan teori-teori pendukung tersebut, maka model kerangka konseptual

dari penelitian ini adalah sebagai berikut :

Sumber: Simamora (1997; 624), Heidrahman dan Suad Husnan (2000; 126) ; (diolah)

Pada Gambar 2.1.menunjukkan bahwa Imbalan finansial terdiri dari

imbalan langsung dan imbalan tidak langsung. Imbalan non finansial terdiri dari

Imbalan pekerjaan dan kompensasi lingkungan kerja. Dasar indikator kinerja

karyawan dapat dilihat dari: kualitas kerja , kuantitas kerja, pemanfaatan waktu

dan kerjasama. Imbalan finanial dan non finansial mengidentifikasikan bahwa

adanya pengaruh terhadap kinerja karyawan. Dasar indikasinya adalah

variabel-variabel Imbalan menjadi faktor penting terhadap kinerja karyawan. - Langsung

Kompensasi finansial

- Tidak langsung - Kualitas kerja

Kinerja karyawan

- Kuantitas kerja

- Pemanfaatan waktu

- Kerjasama Kompensasi

- Kompensasi pekerjaan Kompensasi non finansial

2.4 Hipotesis

Hipotesis merupakan jawaban sementara atas suatu permasalahan yang

masih harus dibuktikan kebenarannya secara empiris. Sesuai dengan

permasalahan, maka dirumuskan hipotesis penelitian sebagai berikut:

“Kompensasi finansial dan non finansial berhubungan positif dan signifikan

BAB III

METODELOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian digolongkan dalam penelitian menurut tingkat eksplanasi

(penjelasan). Penelitian menurut tingkat eksplanasi adalah penelitian yang

bermaksud menjelaskan kedudukan variabel-variabel yang diteliti serta hubungan

antara satu variabel dengan variabel yang lain. Pada tingkat eksplanasi penelitian

termasuk ke dalam penelitian asosiatif, yaitu penelitian yang menghubungkan dua

variabel atau lebih yaitu pengaruh kompensasi finansial dan non finansial

terhadap prestasi kerja karyawan (Ginting & Situmorang, 2008:57).

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan di PT.Perusahaan Gas Negara.Tbk-Medan. Penelitian

dimulai Oktober 2012 sampai Januari 2013.

3.3 Batasan Operasional

Batasan operasional digunakan untuk menghindari kesimpangsiuran dalam

membahas dan menganalisis permaslahan, sehingga penelitian ini dibatasi pada

pengaruh variabel Imbalan finansial dan non finansial terhadap kinerja karyawan

di PT Perusahaan Gas Negara.Tbk-Medan.

3.4 Defenisi Operasional

Defenisi Operasional bertujuan untuk melihat sejauh mana variabel-variabel

dari satu faktor berkaitan dengan faktor lainnya.

1. Kompensasi Finansial

Menurut Hasibuan (2005:133) Kompensasi berbentuk finansial artinya

kompensasi itu dibayar dengan sejumlah uang kartal kepada karyawan.

Bentuk kompensasi ini ada 2 macam, terdiri dari: Langsung dan Tidak

langsung

Kompensasi langsung terdiri dari 3 bagian yaitu: a) bayaran pokok yang

di dalamnya termasuk gaji dan upah. b) Bayaran prestasi (merit pay) yaitu

bayaran berdasarkan kinerja dijadikan prosedur standar untuk mencoba

menggandengakan kenaikan-kenaikan gaji dengan kinerja individu. Bayaran

prestasi adalah kenaikan tahunan yang terkait dengan kenaikan tahunan yang

terkait dengan kinerja karyawan selama tahun sebelumnya. c) Bayaran insentif

(insentive pay) yang terdiri dari bonus, komisi, pembagian laba, dan opsi

saham.

Kompensasi tidak langsung terdiri dari 3 bagian yaitu: a)

Program-program perlindungan, termasuk di dalamnya asuransi kesehatan, asuransi

jiwa, pensiun, asuransi tenaga kerja. b) Bayaran di luar jam kerja, termasuk

liburan, hari besar, cuti tahunan, cuti hamil. c) Fasilitas-fasilitas terdiri dari

kendaraan, ruang kantor, tempat parker, dan sebagainya.

2. Kompensai Non Finansial

Bentuk Kompensasi ini juga terdiri dari 2 macam, yaitu: a) kompensasi

pemberian tugas-tugas yang menarik, tantangan baru dalam pekerjaan,

tanggung jawab menarik, pengakuan, rasa pencapaian

b) Kompensasi yang berhubungan dengan lingkungan kerja. Kompensasi ini

terdiri dari kebijakan-kebijakan yang sehat, supervise yang kompeten, kerabat

kerja yang menyenangkan, lingkungan kerja yang nyaman dan sebagainya.

b. Variabel Dependen (Y)

Kinerja karyawan adalah yaitu hasil kerja yang dapat dicapai oleh

seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan

wewenang dan tanggung jawab masing-masing, dalam rangka mencapai tujuan

organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai

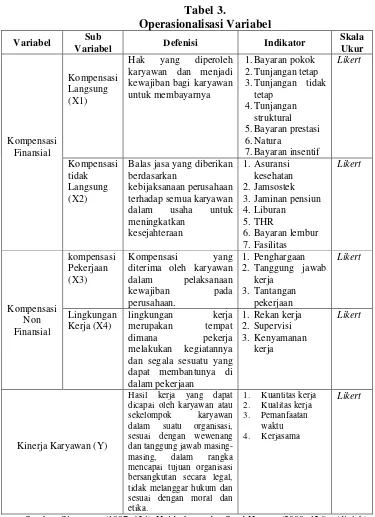

Tabel 3.

Operasionalisasi Variabel

Variabel Sub

Variabel Defenisi Indikator

Skala

Balas jasa yang diberikan berdasarkan dan segala sesuatu yang dapat membantunya di

Hasil kerja yang dapat dicapai oleh karyawan atau sekelompok karyawan bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika.

Sumber: Simamora (1997; 624), Heidrahman dan Suad Husnan (2000; 126) ; (diolah)

3.5 Skala Pengukuran Variabel

Skala pengukuran variabel yang digunakan pada penelitian ini adalah

Peneliti menggunakan lima alternatif jawaban kepada responden untuk

masing–masing variabel dengan menggunakan skala 1 sampai 5, adapun skor

yang diberikan adalah:

Tabel 3.2 Skor Pertanyaan

Keterangan Skor

Sangat Setuju (SS) 5

Setuju (S) 4

Kurang Setuju (KS) 3

Tidak Setuju (TS) 2

Sangat Tidak Setuju (STS) 1

Sumber: Sugiyono (2006:86)

3.6 Populasi dan Sampel

a. Populasi

Menurut Kuncoro (2003 : 103), Populasi adalah kelompok elemen yang

lengkap dan biasanya berupa orang, objek, kejadian dimana kita tertarik

untuk mempelajari atau menjadi objek penelitian. Populasi dalam

penelitian ini

b. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi. Untuk menentukan jumlah sampel yang akan diambil digunakan

Rumus Slovin:

�= �

1 +�(�)2

Keterangan:

n = Jumlah sampel

N = Ukuran populasi

e = Tingkat kesalahan, 10 %

Berdasarkan rumus di atas dapat diketahui jumlah sampel dengan cara:

� = 153

1 + 153(0,1)2 = 60,5 = 61

3.7 Jenis Data

Prosedur pengambilan data dalam penelitian ini adalah menggunakan:

1. Data Primer

Data primer merupakan sumber data penelitian yang diperoleh secara

langsung dari responden yang ada dilokasi penelitian. Data tersebut diperoleh dari

hasil wawancara dan diskusi dengan atasan karyawan serta dari hasil kuesioner.

2. Data Sekunder

Data yang diperoleh untuk melengkapi data primer yang meliputi data

mengenai sejarah dan perkembangan perusahaan, struktur organisasi, dan uraian

tugas perusahaan, jumlah karyawan, serta buku-buku ilmiah, situs internet, dan

3.8 Metode Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dengan menggunakan

beberapa teknik pengumpulan data, antara lain:

a. Daftar Pertanyaan atau Kuisioner

Teknik Pengumpulan Data dengan cara menyiapkan satu set pernyataan

yang tersusun secara sistematis dan standar yang diberikan kepada responden

yaitu dalam hal ini adalah para karyawan PT PGN (persero).Tbk-SBU III Medan.

b. Wawancara

Wawancara dilakukan berupa tanya jawab dengan perwakilan pihak

manajemen perusahaan yang berkaitan dengan kompensasi finansial,

kompemnsasi non finansial dan lain-lain.

c. Studi Dokumentasi

Studi dokumentasi dilakukan dengan memperoleh data melalui buku-buku,

dokumen, internet dan literatur yang ada hubungannya dengan permasalahan yang

diteliti.

3.9 Uji Validitas dan Reliabilitas

a. Uji Validitas

Uji validitas dilakukan untuk mengukur apakah data yang telah didapat

merupakan data yang valid dengan alat ukur yang digunakan (kuesioner).

Adapun sampel uji validitas dalam penelitian ini diambil sebanyak 30

(persero).Tbk-SBU III Medan. Dengan menggunakan program SPSS 16.0 for windows

(Statistic Product for Service Solution) dengan kriteria sebagai berikut:

1. Jika rhitung> rtabel, maka pernyataan tersebut dinyatakan valid.

2. Jika rhitung< rtabel, maka pernyataan tersebut dinyatakan tidak

valid.

b. Uji Reliabilitas

Reabilitas merupakan tingkat kendala suatu instrumen penelitian.

Instrumen yang reliabel adalah instrumen yang apabila digunakan

berulang kali untuk mengukur objek yang sama akan menghasilkan data

yang sama (Sugiyono, 2005:109). Uji reliabilitas dapat menunjukkan

konsistensi dari jawaban-jawaban responden yang terdapat pada kuisioner.

Uji ini dilakukan setelah uji validitas dan yang diuji merupakan pernyataan

yang sudah valid.

Dalam penelitian ini dilakukan uji validitas dan reabilitas dengan

menggunakan bantuan program SPSS versi 16.0. Butir pertanyaan yang

sudah valid dalam uji validitas akan ditentukan realibitasnya dengan

kriteria sebagai berikut:

1. Jika ralpha positif atau > rtabel, maka pernyataan reliabel

3.9Hasil Uji Validitas dan Reliabilitas

Pengujian validitas dilakukan dengan penyebaran kuesioner pertanyaan

yang menyangkut variabel bebas (kompensasi langsung, kompensasi tidak

langsung,kompensasi pekerjaan, dan kompensasi lingkungan kerja) dan variabel

terikat (kinerja karyawan) kepada 30 orang responden di luar sampel. Hasil yang

didapat adalah sebagai berikut :

Tabel 3.3

Cronbach's Alpha if Item Deleted

Kolom Corrected Item-Total Correlation menunjukkan korelasi antara skor

item dengan skor total item yang dapat digunakan untuk menguji validitas

instrumen, Corrected Item-Total Correlation untuk sampel 30 adalah sebesar

bahwa seluruh pertanyaan sudah valid, dimana nilai r hitung lebih besar dari r tabel

(0,361). Dengan demikian kuesioner dapat dilanjutkan pada tahap pengujian

reliabilitas.

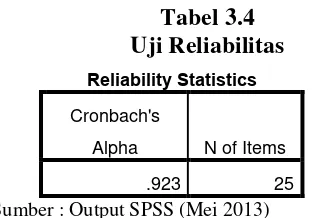

Tabel 3.4 Uji Reliabilitas

Reliability Statistics

Cronbach's

Alpha N of Items

.923 25

Sumber : Output SPSS (Mei 2013)

Dari tabel 3.4, hasil pengujian reliabilitas menunjukkan bahwa 25 pertanyaan

memiliki nilai koefisien alpha (Cronbach’s Alpha) sebesar 0,923. Hal ini berarti

0,923 > 0,80 sehingga dapat dinyatakan bahwa kuesioner tersebut telah reliabel

dan dapat disebarkan kepada responden untuk dijadikan sebagai instrumen

penelitian.

3.10 Metode Analisis Data

a. Metode Analisis Deskriptif

Metode penganalisaan data dengan cara menyusun data,

mengelompokkannya, selanjutnya menginterpresentasikannya, sehingga

diperoleh gambaran yang sebenarnya mengenai kondisi perusahaan PT

b. Uji Asumsi Klasik

Sebelum melakukan analisis regresi, agar dapat diperkirakan yang tidak

bias dan efisiensi maka dilakukan pengujian asumsi klasik. Ada beberapa

kriteria persyaratan asumsi klasik yang harus dipenuhi, yaitu :

1. Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah distribusi sebuah

data mengikuti atau mendekati distribusi normal. (Situmorang et al 2008: 55).

Uji Normalitas dilakukan dengan mengunakan Kolmogorov Smirnov.

Dengan menggunakan tingkat signifikan 5% maka jika nilai Asymp.Sig (2 Tailed)

diatas nilai signifikan 5% artinya variable residual berdistribusi normal

(Situmorang et al, 2008: 62).

2. Uji Heteroskedasitisitas

Artinya varians variabel independent adalah konstan (sama) untuk setiap nilai

tertentu variabel independent (homokedastisitas). Model regresi yang baik tidak

terjadi heteroskedastisitas. Heteroskedastisitas diuji dengan uji Glesjer dengan

pengambilan keputusan jika variabel independent signifikan secara statistik

mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas.

Jika probabilitasnya signifikan diatas tingkat kepercayaan 5% dapat disimpulkan

model regresi tidak mengarah pada heteroskedastisitas.

3. Uji Multikoliniearitas

Artinya variabel independent yang satu dengan yang lain dalam model regresi

besarnya Tolerance dan VIF (Variance Inflation Factor) melalui program SPSS.

Tolerance mengukur variabelitas variabel terpilih yang tidak dijelaskan oleh

variabel independent lainnya. Nilai yang dipakai Tolerance>0,1, atau nilai VIF<5,

maka tidak terjadi multikolinieritas (Situmorang et al, 2008: 104).

c. Analisis Regresi Liniear Berganda

Metode regresi sederhana digunakan untuk melihat bagaimana pengaruh

kompensasi finansial dan non finansial terhadap kinerja karyawan yang dapat

dilihat sebagai berikut :

Y= a + b1 X1 + b2 X2 + b3 X3 + b4 X4 + e

(Sugiyono, 2006:211)

Dimana :

Y = kinerja karyawan

a = konstanta

b1 = koefisien regresi 1

b2 = koefisien regresi 2

b3 = koefisien regresi 3

b4 = koefisien regresi 4

X1 = kompensasi langsung

X2 = kompensasi tidak langsung

X3 = kompensasi pekerjaan

X4 = lingkungan kerja

d. Uji F (Uji secara serentak)

Dilakukan untuk menguji apakah setiap variable bebas mempunyai

pengaruh yang signifikan terhadap variable terikat secara serentak.

Kriteria pengujian sebagai berikut:

H0 diterima jika F hitung < F table pada α = 5%

H1 diterima jika F hitung > F table pada α = 5%

e. Uji t (Uji secara parsial)

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh suatu

variabel independen secara parsial (individual) terhadap variasi variabel

dependen.

Kriteria Pengujian (Sugiyono 2006:121)

Ho: βı =β2 = β3 = β4 = 0

Artinya tidak ada pengaruh signifikan antara variabel kompensasi finansial

dan kompensasi finansial terhadap kinerja karyawan sebagai variabel terikat (Y).

Hı : βı ≠ β2≠β3≠ β4≠ 0

Artinya ada pengaruh yang signifikan antara variabel kompensasi finansial

dan kompensasi finansial terhadap kinerja karyawan sebagai variabel terikat (Y).

Kriteria pengambilan keputusan:

H0 diterima jika t hitung < t table pada α = 5%

f. Uji Determinan R

Koefisien determinasi (R²) pada intinya untuk mengukur proporsi atau

persentase sumbangan variable bebas. Jika R² semakin besar (mendekati satu)

maka dapat dikatakan bahwa semakin baik kemampuan X menerangkan Y,

dimana 0 < R2 < 1. Sebaliknya, jika Koefesien Determinasi (R2) semakin kecil

(mendekati nol), maka akan dapat dikatakan bahwa pengaruh variabel bebas

adalah kecil terhadap variabel terikat. Hal ini berarti model yang digunakan tidak

kuat untuk menerangkan pengaruh variabel bebas (X) yang diteliti terhadap

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah PT Perusahaan Gas Negara.Tbk

Perusahaan Gas Negara (Persero) Tbk PGN, yang dikenal sebagai "PGAS"

pada Bursa Efek Indonesia adalah Badan Usaha Milik Negara yang didirikan pada

tahun 1859 sebagai Firm L.I. Enthoven & Co.Pada tahun 1950, Pemerintah

Belanda berganti nama menjadi NV Overzeese Gas en Electriciteit Maatschappij

(NV OGEM) dan setelah Kemerdekaan Republik Indonesia, pemerintah

mengambil alih kepemilikan Perusahaan dan berganti nama menjadi Penguasa

Peralihan Perusahaan Listrik dan Gas (P3LG). Status Perusahaan kemudian

diubah menjadi BPU PLN pada tahun 1961. Pada 13 Mei 1965, berdasarkan

Peraturan Pemerintah No 19/1965, Perusahaan dinyatakan sebagai perusahaan

milik negara dan dikenal sebagai Perusahaan Gas Negara (PGN). Kemudian,

berdasarkan Peraturan Pemerintah No 27 Tahun 1984, status hukum Perusahaan

diubah dari Perusahaan Negara (PN) menjadi Perusahaan Umum ( Perum).

Status Perusahaan diubah dari Perum ke Perseroan Terbatas perusahaan, PT

Perusahaan Gas Negara (Persero), berdasarkan Peraturan Pemerintah Nomor 37

Tahun 1994 dan Akta Pendirian No 486 tanggal 30 Mei 1996 disahkan oleh