UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH HARGA JUAL PRODUK TERHADAP

MARJIN KOTOR (GROSS MARGIN)

PADA PT. PERKEBUNAN NUSANTARA IV

OLEH:

NAMA : DIAN MEYLINA SIHALOHO

NIM : 030503135

DEPARTEMEN : AKUNTANSI

PROGRAM STUDI : S-1

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

“Pengaruh Harga Jual Produk Terhadap Marjin Kotor (Gross Margin) pada

PT. Perkebunan Nusantara IV Medan”

Adalah benar hasil karya saya sendiri, dan judul dimaksud belum pernah dimuat, dipublikasi, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan perusahaan.

Medan, 16 November 2007 Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus, Bapaku yang baik, yang selalu setia menyertai penulis, hingga penulis berhasil menyelesaikan tugas akhir perkuliahan.

Skripsi ini penulis persembahkan khusus untuk kedua orangtuaku yang kusayangi, Bapak S. Sihaloho, AAAIJ, dan Mama L. Sidabalok, yang selalu sayang, selalu mendukung dan memberikan semangat kepada penulis. Terimakasih untuk doa-doanya tiap hari untuk didi. Juga untuk adik-adikku yang luar biasa, ganteng2, cantik, dan pinter2, Rizalfian Sihaloho, Rizky Meiasri Sihaloho, dan Rivai Sihaloho.

Penulis juga menyampaikan ucapan terimakasih yang sebesar-besarnya kepada semua pihak yang telah memberikan dukungan moril kepada penulis, yakni kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak., selaku Ketua Departemen Akuntansi dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak., selaku Sekretaris Depertemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Abikusno Dharsuky, MM, Ak., selaku Dosen Penguji dan Pembanding I dan Bapak Drs. Sucipto, MM, Ak., selaku dosen Penguji dan Pembanding II yang telah memberikan kritikan yang membangun bagi penulis.

5. Bapak Drs.Idhar Yahya, MBA, Ak selaku Dosen Wali penulis selama mengikuti pendidikan di Departemen Akuntansi USU.

6. Seluruh karyawan departemen Akuntansi USU, khususnya Bang Chairil, Bang Oyong, dan Kak Dame.

7. Pimpinan dan seluruh staf bagian SDM dan bagian Akuntansi PT. Perkebunan Nusantara IV Medan yang telah memberikan izin kepada penulis untuk melakukan riset dan memberikan data-data yang penulis perlukan.

8. Bapauda Zainal Silalahi, yang telah memberikan bantuan kepada penulis sejak awal penelitian.

9. Kakak sekaligus ibu rohaniku, Kak Joyce dan K’Ratna, untuk semua dukungan, semangat dan doa-doa kakak. Juga kakak-kakak sekaligus sahabat-sahabat terbaikku, K’Titi, K’Tinonk, K’Agnes, K’Riana, K’Hema, K’Nelia, semua anak-anak Celeb, Yayan, Lulu, Dian dan semua anak-anak selku yang kucintai.

Butar-Butar, SE., Christine Hutapea, SE., Yohana Sinurat, SH., Yosua Simorangkir untuk kebersamaan kita selama ini.

11. Teman-teman seperjuangan Akuntansi 03, Omelina, Mak Riris, Mak Dora, Jeng Erika, Sari, Sri Lestari, Yulisbeth, Feny, Janeria Rumahorbo, Iyos Manikkot Rumahorbo, Samuel, Andy, Amister, Mano, Edwin, Dany, dan semua wanita-wanita dan pria-pria lainnya, yang tak bisa disebutkan satu per satu, yang hampir tiap ari wisata kuliner, yang ‘akapela’ (akka pelawak & akka pelancong). Keep on fighting!!

Terimakasih untuk setiap dukungan dan bantuan yang telah diberikan kepada penulis. Tuhan memberkati.

Medan, 16 November 2007 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh antara harga jual produk terhadap gross margin atau marjin kotor perusahaan, dengan judul: “Pengaruh Harga Jual Produk Terhadap Marjin Kotor (Gross Margin) Pada PT. Perkebunan Nusantara IV Medan”

Penelitian yang dilakukan adalah berbentuk asosiatif, yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Penelitian ini bertujuan untuk membuktikan hubungan antara harga jual produk perusahaan terhadap marjin kotor perusahaan berdasarkan teori-teori yang mendukung dalam menganalisis data yang diperoleh di lapangan. Metode analisis yang digunakan adalah metode analisis statistik dengan bantuan perangkat statistik SPSS 15 di mana data yang menjadi sample adalah data harga jual dan marjin kotor minyak sawit dan inti sawit selama 5 tahun dalam periode triwulan.

Hasil regresi linear menunjukkan variabel harga jual minyak sawit tidak memiliki pengaruh yang signifikan terhadap marjin kotor minyak sawit, di mana t-hitung(-0,209)<t-tabel(2,093) pada tingkat kepercayaan 95%. Variabel harga jual inti sawit tidak memiliki pengaruh yang signifikan terhadap marjin kotor inti sawit, di mana t-hitung(-0,134)<t-tabel(2,093) pada tingkat kepercayaan 95%. Koefisien determinasi (R²) sebesar 0,002 dan 0,001, artinya 0,2% marjin kotor minyak sawit dapat dijelaskan oleh variabel harga jual minyak sawit, sedang sisanya dijelaskan oleh variabel lain yang tidak disertakan dalam model estimasi. Dan 0,1% marjin kotor inti sawit dapat dijelaskan oleh variabel harga jual inti sawit, sedang sisanya dijelaskan oleh variabel lain yang tidak disertakan dalam model estimasi.

ABSTRAC

This research intends to know how far selling price affect gross margin of the company, which title is: “The Influence of Selling Price to Gross Margin at PT. Perkebunan Nusantara IV, Medan”

The form of this research is associative, which purpose is to know the influence of the two variables or more. The objective of this research is to show the relationship between selling price and gross margin of the company based on the supporting theory in analyzing data from the company. The analyzing method use statistic method with SPSS 15. The samples are selling price data and gross margin data of crude palm oil and palm kernel in 5 years.

The result of the linear regression shows crude palm oil selling price don’t have a significant influence to palm oil gross margin, which t-test(-0,209)<t-table(2,093) at 95% confidence interval. The palm kernel selling price also don’t have a significant influence to palm kernel gross margin, which t-test(-0,134)<t-table(2,093) at 95% confidence interval. R square is 0,002 and 0,001 means 0,2% palm oil gross margin is defined by palm oil selling price, and the residue is defined by other variables that not include in the estimated model. And 0,2% palm kernel gross margin is defined by palm kernel selling price, and the residue is defined by other variables that not include in the estimated model.

DAFTAR ISI

PERNYATAAN………...……...i

KATA PENGANTAR………...………....ii

ABSTRAK………..v

ABSTRAC………..vi

DAFTAR ISI………..………...vii

DAFTAR TABEL……….………..x

DAFTAR GAMBAR……….xi

DAFTAR LAMPIRAN………xii

BAB I : PENDAHULUAN A. Latar Belakang……….……….1

B. Perumusan Masalah………..4

C. Tujuan dan Manfaat Penelitian……….5

D. Kerangka Konseptual dan Hipotesis……….5

BAB II : TINJAUAN PUSTAKA D. Laporan Laba Rugi………7

1. Pengertian Laporan Laba Rugi………....7

2. Format Laporan Laba Rugi……….9

E. Harga Jual Produk………...12

1. Pengertian Harga Jual………...12

2. Konsep-Konsep Dasar Dalam Penentuan Harga…………..14

F. Gross Margin (Marjin Kotor)………..17

G. Hubungan dan Pengaruh Harga Jual Terhadap Gross Margin....19

BAB III : METODE PENELITIAN A. Jenis Penelitian………21

B. Jenis Data………21

C. Teknik Pengumpulan dan Pengolahan Data………...22

D. Model Analisis Data………...22

E. Jadwal dan Lokasi Penelitian………..24

BAB IV : HASIL PENELITIAN A. Data Penelitian………25

1. Gambaran Umum PT. Perkebunan Nusantara IV………….25

a. Sejarah Singkat Perusahaan………25

b. Struktur Organisasi Perusahaan………..28

c. Operasional Perusahaan………..35

2. Laporan Laba Rugi PT. Perkebunan Nusantara IV………...36

3. Harga Jual Produk PT. Perkebunan Nusantara IV…………37

4. Marjin Kotor PT. Perkebunan Nusantara IV……….38

B. Analisis Hasil Penelitian……….39

1. Analisis pengaruh harga jual minyak sawit terhadap gross margin minyak sawit……….39

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan……….47

B. Saran………48

DAFTAR PUSTAKA………...50

DAFTAR TABEL

Tabel Judul Hal

Tabel 1.1 Marjin Kotor Minyak Sawit dan Inti Sawit per tahun

(2002-2006) 3

Tabel 4.1 Volume Produksi Olahan PT.Perkebunan Nusantara IV 36 Tabel 4.2 Harga Jual Minyak Sawit per kg PT. Perkebunan

Nusantara IV Tahun 2002-2006 38 Tabel 4.3 Harga Jual Inti Sawit per kg PT. Perkebunan

Nusantara IV Tahun 2002-2006 38 Tabel 4.4 Marjin Kotor Minyak Sawit PT. Perkebunan

Nusantara IV Tahun 2002-2006 39 Tabel 4.5 Marjin Kotor Inti Sawit PT. Perkebunan

Nusantara IV Tahun 2002-2006 39

Tabel 4.6 Correlations 40

Tabel 4.7 Model Summary 41

Tabel 4.8 Coefficients 41

Tabel 4.9 Correlations 43

Tabel 4.10 Model Summary 44

DAFTAR GAMBAR

Gambar Judul Hal

DAFTAR LAMPIRAN

Lampiran Judul

BAB I

PENDAHULUAN

A. Latar Belakang

Akuntansi merupakan ikhtisar dan analisis kondisi keuangan sebuah perusahaan. Laporan keuangan merupakan hasil akhir dari proses akuntansi, dan tujuan utamanya adalah untuk menyajikan rincian informasi tentang keadaan kinerja dan keuangan sebuah perusahaan yang sangat bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Laporan keuangan penting karena laporan ini objektif dan mengukur serta menyajikan konsekuensi ekonomis suatu aktivitas usaha.

Hal yang paling penting dalam laporan keuangan adalah laporan laba rugi dan neraca. Laporan laba rugi menunjukkan pendapatan, biaya, dan laba ditahan selama periode tertentu (seperti triwulanan atau tahunan), dan neraca menunjukkan nilai buku dari semua aktiva, kewajiban, dan ekuitas pada waktu tertentu.

yang disajikan oleh laporan keuangan, sehingga dapat memberikan informasi untuk diagnosa, evaluasi, dan prediksi keadaan ekonomi perusahaan.

Salah satu objek analisis laporan keuangan adalah analisis laporan laba rugi, yang merupakan media untuk mengetahui keberhasilan dan efektifitas operasional perusahaan, keadaan usaha, dan kemampuan perusahaan tersebut untuk memperoleh laba. Adapun ukuran yang digunakan adalah rasio profitabilitas. Rasio profitabilitas terdiri dari dua jenis yakni, rasio yang menunjukkan profitabilitas dalam kaitannya dengan penjualan, misalnya gross margin, dan rasio yang menunjukkan profitabilitas dalam kaitannya dengan investasi, misalnya ROI dan ROE. Bersama-sama, rasio-rasio ini akan menunjukkan efektivitas operasional keseluruhan perusahaan.

Marjin kotor (gross margin) berbeda dengan laba kotor (gross profit). Laba kotor merupakan hasil pengurangan dari total penjualan dengan harga pokok penjualan, sedangkan marjin kotor merupakan rasio dari laba kotor dengan penjualan.

PT. Perkebunan Nusantara IV merupakan Badan Usaha Milik Negara yang turut melaksanakan dan menunjang kebijaksanaan dan program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya, serta pembangunan sektor pertanian pada khususnya.

pabrik pengolahan kelapa sawit, 1 unit pabrik fraksionasi, dan 1 unit perakitan/ Erection Pabrik.

Adapun produk utama perusahaan adalah kelapa sawit yang kemudian diolah menjadi minyak sawit dan inti sawit. Untuk mengurangi tingkat kerugian perusahaan dari komoditi yang tidak menguntungkan, perusahaan telah mengambil langkah-langkah perbaikan, di antaranya dengan melakukan konversi tanaman. Adapun tanaman yang dikonversi adalah kakao menjadi tanaman kelapa sawit.

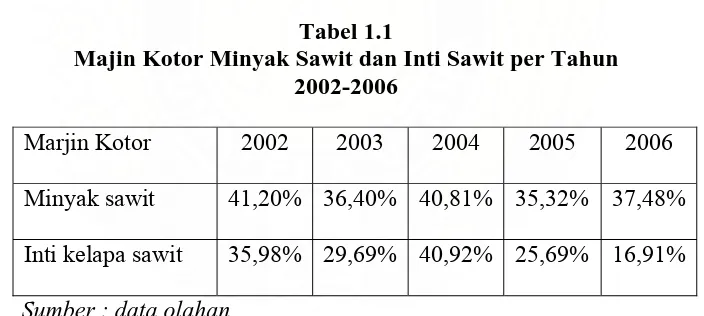

Setelah melakukan pengamatan dan pengelolaan terhadap laporan laba rugi kurun waktu 2002-2006, penulis menemukan fluktuasi marjin kotor pada kedua produk utama perusahaan yaitu minyak sawit dan inti kelapa sawit.

Tabel 1.1

Majin Kotor Minyak Sawit dan Inti Sawit per Tahun 2002-2006

Marjin Kotor 2002 2003 2004 2005 2006 Minyak sawit 41,20% 36,40% 40,81% 35,32% 37,48% Inti kelapa sawit 35,98% 29,69% 40,92% 25,69% 16,91% Sumber : data olahan

Sedangkan untuk produk inti kelapa sawit, terjadi penurunan persentase marjin kotor sebesar 6,29% dari tahun 2002 sampai 2003. Persentase ini selanjutnya mengalami kenaikan, yakni 29,69% pada tahun 2003 menjadi 40,92% pada tahun 2004. Akan tetapi dari tahun 2004-2005 marjin kotornya mengalami penurunan yang cukup tajam yakni sebesar 15,23%, dan kembali menurun dari tahun 2005 sampai 2006.

Salah satu faktor yang mempengaruhi majin kotor suatu perusahaan adalah harga jual. Ada banyak faktor yang mempengaruhi keputusan perusahaan dalam menetapkan harga jual. Biaya, permintaan pasar, situasi persaingan, jangkauan waktu, dan strategi merupakan hal-hal yang harus dipertimbangkan, dan semuanya penting.

Berdasarkan uraian tersebut di atas, maka penulis tertarik untuk meneliti bagaimana pengaruh harga jual kedua produk tersebut terhadap marjin kotornya dalam skripsi yang berjudul “Pengaruh Harga Jual Produk Terhadap Marjin Kotor (Gross Margin) pada PT. Perkebunan Nusantara IV Medan”

B. Perumusan Masalah

Untuk memperdalam penelitian ini, penulis perlu membatasi permasalahan yang akan diteliti. Penelitian ini difokuskan pada kedua produk utama perusahaan, yakni minyak sawit dan inti sawit.

1. Apakah harga jual minyak sawit berpengaruh secara signifikan terhadap marjin kotor minyak sawit pada PT. Perkebunan Nusantara IV?

2. Apakah harga jual inti sawit berpengaruh secara signifikan terhadap marjin kotor inti sawit pada PT. Perkebunan Nusantara IV?

C. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh antara harga jual beberapa produk perusahaan terhadap marjin kotor produk-produk tersebut.

Manfaat penelitian ini adalah:

1. Diharapkan dapat memperdalam pengetahuan penulis tentang cara menganalisis laporan keuangan dalam kaitannya dengan marjin kotor suatu perusahaan.

2. Diharapkan dapat memberikan sumbangan pemikiran kepada perusahaan, terutama dalam hal melakukan kebijakan harga.

3. Diharapkan dapat dijadikan sebagai bahan referensi dalam penelitian-penelitian selanjutnya yang sejenis, khususnya yang berkaitan dengan marjin kotor suatu perusahaan.

D. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Gambar 1.1

Laporan Laba Rugi

Marjin Kotor Minyak Sawit

Marjin Kotor Inti Sawit

Minyak Sawit Harga Jual Inti Sawit

PT. PERKEBUNAN NUSANTARA IV

2. Hipotesis

Hipotesis merupakan jawaban dari permasalahan yang diteliti. Jawaban permasalahan dicapai setelah penelitian selesai atau setelah dilakukan pengolahan data. Adapun hipotesis yang dirumuskan dari permasalahan di atas adalah:

1) Minyak sawit

Ho : bi = 0 (harga jual minyak sawit tidak berpengaruh terhadap marjin kotor minyak sawit)

Ha : bi ≠ 0 (harga jual minyak sawit berpengaruh terhadap marjin kotor minyak sawit)

2) Inti sawit

Ho : bi = 0 (harga jual inti sawit tidak berpengaruh terhadap marjin kotor inti sawit)

BAB II

TINJAUAN PUSTAKA

A. Laporan Laba Rugi

1. Pengertian Laporan Laba Rugi

Laporan laba rugi mengukur kinerja keuangan perusahaan selama satu periode tertentu. Laporan ini mencerminkan aktivitas operasi perusahaan.

Menurut Van Horne dan Wachowicz (2005:193) laporan laba rugi merupakan ringkasan dari pendapatan dan biaya perusahaan selama periode tertentu, diakhiri dengan laba atau kerugian bersih untuk periode tersebut.

Laporan laba rugi terutama menyajikan informasi kinerja. Informasi kinerja perusahaan diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada. Di samping itu, informasi tersebut juga berguna dalam perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya.

Berdasarkan Standar Akuntansi Keuangan (2004:1.14) dinyatakan bahwa laporan laba rugi yang lengkap minimal harus mencakup pos-pos sebagai berikut:

a. pendapatan; b. laba rugi usaha; c. beban pinjaman;

d. bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlakukan menggunakan metode ekuitas;

e. beban pajak;

f. laba atau rugi dari aktivitas normal perusahaan; g. pos luar biasa;

i. laba atau rugi bersih untuk periode berjalan.

Pernyataan Standar Akuntansi Keuangan (2004:1.15) menyarankan agar perusahaan menyajikan rincian beban di laporan laba rugi atau di catatan atas laporan keuangan dengan menggunakan klasifikasi yang didasarkan pada sifat atau fungsi beban di dalam perusahaan.

Pembagian laba pada laporan laba rugi terdiri atas lima bagian laba, yakni: 1. Laba kotor

Laba kotor merupakan suatu pengukuran pendapatan langsung perusahaan atas penjualan produknya selama satu periode akuntansi.

Laba kotor = Pendapatan dari penjualan bersih–Harga pokok penjualan Laba kotor mengindikasikan secara langsung seberapa jauh perusahaan mampu menutupi biaya produknya.

2. Laba operasi

Laba operasi merupakan selisih antara penjualan dengan seluruh biaya dan beban operasi. Laba operasi dapat digunakan untuk mengukur seberapa jauh kemampuan perusahaan memperoleh pendapatan dari kegiatan bisnis utamanya.

3. Laba sebelum pajak

Laba sebelum pajak adalah jumlah laba sebelum pajak penghasilan yang ditentukan menurut Standar Akuntansi Keuangan. Laba ini tidak berpengaruh pada jumlah pajak penghasilan yang sebenarnya bagi pemakai laporan keuangan dalam hal pengambilan keputusan.

Laba bersih mengindikasikan profitabilitas perusahaan. Laba bersih adalah kelebihan penjualan bersih terhadap harga pokok penjualan dipotong beban operasi dan pajak penghasilan. Faktor-faktor yang mempengaruhi laba bersih perusahaan adalah pendapatan, beban pokok penjualan, beban operasi, dan tarif pajak penghasilan.

5. Laba dari operasi berjalan

Merupakan laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak. Laba ini juga disebut laba sebelum pos luar biasa dan operasi dalam penghentian.

2. Format Laporan Laba Rugi

Ada dua format laporan laba rugi yang umumnya dipergunakan dalam aktivitas pelaporan keuangan perusahaan, yakni:

a. Single-Step Income Statement

PT. CAHAYA Laporan Laba Rugi

Untuk tahun yang berakhir 31 Desember 2007 Pendapatan

Penjualan Bersih Rp 775.000.000

Pendapatan Sewa 16.500.000

Total Pendapatan Rp 791.500.000

Beban

Harga Pokok Penjualan Rp 315.000.000 Beban Penjualan 14.500.000 Beban Administrasi 9.000.000

Beban Bunga 6.500.000

Beban Lain-Lain Bersih 6.000.000

Total Beban Rp 351.000.000

Laba Sebelum Pajak Rp 440.500.000

Pajak Rp 132.000.000

Laba Bersih Rp 308.500.000

Sumber: Data Olahan, 2007

b. Multiple-Step Income Statement

Laporan ini memisahkan transaksi operasi dari transaksi non-operasi, juga menandingkan biaya dan beban dengan pendapatan yang berhubungan. Pengungkapan laba operasional akan memperlihatkan perbedaan antara aktivitas biasa dengan aktivitas yang tidak biasa atau insidentil.

PT. CAHAYA Laporan Laba Rugi

Untuk tahun yang berakhir 31 Desember 2007 Pendapatan Penjualan Barang Tersedia Untuk Dijual Rp 331.500.000 Dikurangi: Persediaan Akhir 16.500.000 Beban Administrasi dan Umum

Gaji Karyawan dan Bagian Kantor 10.000.000

Pendapatan dan Keuntungan Lain-Lain

Pendapatan Bunga Rp 15.000.000 Keuntungan Atas Penjualan Investasi Rp 20.000.000 Beban dan Kerugian Lain-Lain

B. Harga Jual Produk

1. Pengertian Harga Jual

Setiap produk yang berhasil, menawarkan beberapa manfaat dan kekuatan untuk memuaskan keinginan konsumen. Pilihan masing-masing individu menentukan besarnya nilai barang dan jasa tertentu bagi konsumen. Namun untuk memenuhi kebutuhannya, setiap konsumen dihadapkan pada keterbatasan dalam hal dana. Oleh karena itu, harga yang merupakan nilai tukar sebuah barang atau jasa menjadi faktor utama yang menentukan keputusan konsumen untuk membeli.

Harga jual adalah sejumlah kompensasi (uang ataupun barang) yang dibutuhkan untuk mendapatkan sejumlah kombinasi barang atau jasa. Perusahaan selalu menetapkan harga produknya dengan harapan produk tersebut laku terjual dan dapat memberikan laba yang maksimal.

Perusahaan biasanya berupaya menentukan harga yang akan memaksimalisasi nilai perusahaan. Harga yang ditentukan untuk sebuah produk akan mempengaruhi pendapatan perusahaan dan pada akhirnya, keuntungannya. Mengingat bahwa pendapatan dari penjualan sebuah produk akan sama dengan harga dikalikan dengan kuantitas penjualan. Meskipun harga yang lebih rendah akan mengurangi pendapatan per unit yang diterima, biasanya akan menghasilkan kuantitas penjualan yang lebih tinggi. Harga yang lebih tinggi akan meningkatkan pendapatan per unit yang diterima namun akan menghasilkan kuantitas unit penjualan yang lebih rendah.

a. Penentuan harga jual normal

Ada dua unsur yang diperhitungkan dalam penentuan harga jual normal, yakni taksiran biaya penuh dan laba yang diharapkan. Dalam penentuan harga jual normal, harga ditentukan dengan menambah biaya penuh masa yang akan datang dengan suatu persentase tambahan di atas jumlah biaya (mark up). Perhitungannya adalah sebagai berikut:

Harga jual = taksiran biaya penuh + laba yang diharapkan b. Penentuan harga jual dalam cost type contract

Merupakan penentuan harga jual berdasarkan kontrak pembuatan produk atau jasa di mana pembeli menyetujui harga yang didasarkan pada total biaya yang sesungguhnya dikeluarkan produsen ditambah dengan laba yang dihitung sebesar persentase tertentu dari seluruh biaya tersebut.

c. Penentuan harga jual pesanan khusus

Pesanan khusus adalah pesanan yang diterima perusahaan di luar pesanan regular perusahaan. Pemesan biasanya memesan dalam jumlah besar sehingga harga yang diminta berada di bawah harga jual normal, yaitu di bawah biaya penuh yang dikeluarkan perusahaan dalam proses produksi, namun di atas biaya variabel. Dalam keadaan ini perusahaan mendapatkan laba kontribusi sebab seluruh biaya tetap akan dibebankan pada perhitungan pesanan regular perusahaan.

d. Penentuan harga jual yang diatur dengan peraturan pemerintah

mendapat pengaruh atas Peraturan Pemerintah adalah produk dan jasa yang dihasilkan untuk memenuhi kebutuhan pokok masyarakat luas, antara lain bahan bakar, minyak, beras, telepon, listrik, dan sebagainya.

4. Konsep-Konsep Dasar Dalam Penentuan Harga

Terdapat banyak faktor yang mempengaruhi keputusan perusahaan dalam menetapkan harga. Biaya, permintaan pasar, situasi persaingan, jangkauan waktu, dan strategi merupakan hal-hal yang harus dipertimbangkan, dan semuanya penting. Berikut ini adalah beberapa konsep dasar ekonomi yang mempengaruhi harga:

a. Permintaan pelanggan

Secara umum, para pelanggan menginginkan barang-barang dan jasa yang berkualitas tinggi dengan harga yang rendah. Hal ini dapat dibuktikan dengan kurva permintaan tradisional yang menunjukkan relasi yang berlawanan antara harga dan kuantitas. Pada tingkat harga yang lebih rendah pelanggan akan membeli lebih banyak barang. Selain itu, permintaan pelanggan juga dipengaruhi oleh pendapatan pelanggan, kualitas produk yang dijual, ketersediaan barang pengganti, permintaan untuk barang-barang pelengkap, baik untuk memenuhi kebutuhan maupun untuk kemewahan, dan lain sebagainya.

b. Elastisitas harga permintaan

jumlah barang yang diminta berubah sesuai dengan perubahan harga disebut sebagai elastisitas harga permintaan. Elastisitas harga permintaan dapat bervariasi dari yang elastis sampai tidak elastis. Ketika permintaan tidak elastis, suatu perubahan harga memiliki pengaruh yang relatif kecil terhadap jumlah permintaan. Hal yang sebaliknya terjadi pada permintaan elastis.

c. Struktur pasar

Struktur pasar mempengaruhi tingkat kebebasan perusahaan untuk mengubah harga. Perusahaan-perusahaan harus awas terhadap struktur pasar di mana mereka beroperasi, agar mereka memahami pilihan-pilihan harga mereka.

5. Strategi Penentuan Harga

Perusahaan menentukan harga produk mereka dengan pertimbangan biaya produksi, suplai persediaan, dan harga persaingan.

a. Penentuan harga berdasarkan biaya produksi

Dalam strategi ini, perusahaan menentukan harga untuk sebuah produk dengan mengestimasi biaya per unit untuk memproduksi produk tersebut dan menambahkan suatu kenaikan. Jika metode ini digunakan, perusahaan juga harus mencatat semua biaya produksi yang melengkapi produksi sebuah produk. Penentuan harga berdasarkan biaya berupaya untuk memastikan bahwa biaya produksi dapat tertutupi.

Pada umumnya perusahaan cenderung menurunkan harga jika mereka harus mengurangi persediaan.

c. Penentuan harga berdasarkan harga pesaing

Perusahaan umumnya akan mempertimbangkan harga pesaing ketika menentukan harga produk mereka. Selain itu, perusahaan juga dapat menggunakan berbagai strategi penentuan harga untuk bersaing melawan produk-produk lain, antara lain:

1) Penentuan harga penetrasi

Jika sebuah perusahaan ingin memastikan bahwa ia dapat menjual produknya, maka perusahaan tersebut akan menentukan harga yang lebih rendah dibanding produk-produk pesaing agar dapat menembus pasar. Keberhasilan dari penentuan harga penetrasi ini tergantung pada seberapa besar tanggapan konsumen terhadap penurunan harga. Permintaan akan produk dengan harga elastis akan sangat responsif terhadap perubahan harga. Namun perusahaan tidak perlu menggunakan strategi ini jika produk mereka tidak elastis terhadap harga, karena kebanyakan konsumen tidak akan beralih ke produk pesaing untuk mengambil keuntungan dari harga yang lebih rendah. 2) Penentuan harga defensif

3) Penentuan harga prestise

Perusahan akan menggunakan strategi ini jika produk mereka dimaksudkan untuk meraih kesan lini yang terbaik.

C. Gross Margin (Marjin Kotor)

Gross margin is ratio of gross profit to sales revenue. The gross margin is not an exact estimate of the company’s pricing strategy, but it does give a good indication of financial health. (www.investopedia.com)

Menurut Martin Fridson dan Fernando Alfarez (2002 : 282) gross margin, which is particularly important in analyzing retailers, measures management’s skill in buying and selling at advantages prices.

Marjin kotor berbeda dengan laba kotor. Laba kotor merupakan hasil pengurangan dari total penjualan dengan harga pokok penjualan, sedangkan marjin kotor merupakan rasio dari laba kotor dan penjualan.

Adapun elemen-elemen yang menentukan besarnya laba kotor adalah: 1. Elemen pendapatan penjualan, elemen ini ditentukan oleh besarnya:

a. Harga jual satuan

b. Kuantitas atau volume penjualan

2. Elemen harga pokok penjualan, elemen ini ditentukan oleh besarnya: a. Harga pokok penjualan setiap produk

b. Kuantitas atau volume penjualan

Pendapatan Penjualan

Sumber: Data Olahan, 2007

Marjin kotor digunakan untuk mengukur perbandingan antara laba kotor dengan tingkat penjualan bersih, di mana laba kotor diperoleh dengan cara mengurangkan antara penjualan bersih dengan harga pokok penjualan. Semakin besar rasio ini, semakin baik keadaan perusahaan, karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi dan ini menunjukkan bahwa harga pokok penjualan relatif lebih rendah bila dibanding dengan penjualan. Sebaliknya, semakin kecil rasio marjin kotornya, maka semakin kurang baik pula operasional perusahaan.

Marjin kotor merupakan variabel yang sangat penting dalam memahami kemampuan perusahaan dalam mendapatkan laba. Adalah sangat penting untuk mengetahui faktor apa saja yang mengendalikan rasio ini.

mungkin. Sebaliknya, semakin rendah angka rasio marjin kotor, maka hal ini menunjukkan bertambahnya biaya produksi.

Analisis marjin kotor sering digunakan dalam perencanaan keuangan atau penganggaran, namun teknik ini juga bisa digunakan dalam analisis laporan keuangan. Analisis menggunakan data penjualan, harga pokok penjualan, dan laba kotor. Dengan menggunakan ketiga data tersebut, kita dapat menghitung marjin kotor dengan rumus:

Marjin kotor = Penjualan bersih – Harga pokok penjualan

x 100% Penjualan bersih

Untuk lebih memahami rumus tersebut, kita dapat memperhatikan contoh berikut. Misalkan pendapatan penjualan PT.Y sebesar Rp25.000.000, harga pokok penjualannya Rp10.000.000, sehingga laba kotornya adalah Rp15.000.000. maka berdasarkan rumus di atas dapat dihitung marjin kotornya adalah sebesar 60%.

Rasio ini memberitahukan laba dari perusahaan yang berhubungan dengan penjualan setelah dikurangi biaya untuk memproduksi barang yang dijual. Rasio tersebut merupakan pengukur efisiensi operasi perusahaan, serta merupakan indikasi dari cara produk ditetapkan harganya.

D. Hubungan dan Pengaruh Harga Jual Terhadap Gross Margin

perusahaan, tingkat biaya pabrikasi atau perubahan volume penjualan produk tersebut.

Pada perusahaan dagang atau jasa, perubahan terhadap marjin kotor mencerminkan perubahan terhadap harga jual produk atau jasa tersebut, besarnya jumlah yang dibayarkan untuk membeli produk dari pemasok dan biaya yang dikeluarkan untuk menghasilkan jasa.

Dalam organisasi perdagangan/ jasa, marjin kotor dapat dipengaruhi oleh kombinasi perubahan dalam:

1. Harga jual yang dibebankan untuk produk/ jasa yang diberikan 2. Harga beli yang dibayarkan untuk barang yang dibeli dari luar 3. Biaya jasa yang diberikan oleh sumber internal dan eksternal 4. Setiap perubahan volume dalam bauran produk/ jasa perusahaan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan adalah berbentuk asosiatif, yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Penelitian ini bertujuan untuk membuktikan hubungan antara harga jual produk perusahaan terhadap marjin kotor perusahaan berdasarkan teori-teori yang mendukung dalam menganalisis data yang diperoleh di lapangan.

B. Jenis Data

Jenis data yang dikumpulkan adalah berupa data kuantitatif dan kualitatif dan terdiri dari data primer dan sekunder.

1. Data primer, merupakan data yang belum diolah yang diperoleh langsung dari responden selaku objek penelitian. Dalam hal ini, data yang dipeoleh adalah hasil wawancara berupa tanya jawab maupun diskusi dengan pihak terkait terutama bagian akuntansi PT. Perkebunan Nusantara IV.

2. Data sekunder, merupakan data yang telah diolah yang dikumpulkan dari pihak internal perusahaan antara lain:

a. Laporan keuangan perusahaan berupa laporan laba rugi 5 tahun terakhir (2002-2006)

c. Sejarah ringkas PT. Perkebunan Nusantara IV d. Struktur Organisasi PT. Perkebunan Nusantara IV

C. Teknik Pengumpulan dan Pengolahan Data

Dalam penelitian ini digunakan teknik pengumpulan data yang berupa : 1. Wawancara, yakni teknik pengumpulan data dengan melakukan tanya

jawab langsung maupun diskusi dengan pihak-pihak terkait, dalam hal ini bagian akuntansi PT. Perkebunan Nusantara IV.

2. Dokumentasi, yakni teknik pengumpulan data melalui pengamatan terhadap dokumen perusahaan, dalam hal ini laporan laba rugi, daftar harga jual, dan volume penjualan PT. Perkebunan Nusantara IV.

Teknik pengolahan data dalam penelitian ini adalah dengan pengolahan statistik dengan bantuan SPSS 15.

D. Model Analisis Data

1. Analisis regresi sederhana

Analisis regresi digunakan untuk meramalkan suatu variabel dependen (Y) berdasarkan suatu variabel independen (X) dalam suatu persamaan linear. Untuk melihat seberapa besar pengaruh harga jual minyak sawit dan inti sawit dengan marjin kotor minyak sawit dan inti sawit, digunakan regresi sederhana, dengan rumus:

Y = a + bX

Y = variabel dependen, dalam hal ini marjin kotor minyak sawit dan inti sawit

a = Nilai Y bila X=0 (harga konstan) b = koefisien regresi

X = variabel independen, yaitu harga jual minyak sawit dan inti sawit

2. Uji t-satistik

c. Merumuskan hipotesis: 1) minyak sawit

Ho : bi = 0 (harga jual minyak sawit tidak berpengaruh terhadap marjin kotor minyak sawit)

Ha : bi ≠ 0 (harga jual minyak sawit berpengaruh terhadap marjin kotor minyak sawit)

2) inti sawit

Ho : bi = 0 (harga jual inti sawit tidak berpengaruh terhadap marjin kotor inti sawit)

Ha : bi ≠ 0 (harga jual inti sawit berpengaruh terhadap marjin kotor inti sawit)

d. Kriteria uji t yang akan dilakukan adalah: Terima Ho : bila t hitung ≤ t tabel (α)

Terima Ha : bila t hitung ≥ t tabel (α)

f. Menetukan besarnya t hitung dengan bantuan pengolahan data melalui komputer (SPSS 15)

g. Menarik kesimpulan dari hasil yang diperoleh

Jika Ho diterima berarti variabel bebas yaitu harga jual minyak sawit dan inti sawit tidak signifikan pengaruhnya terhadap marjin kotor minyak sawit dan inti sawit, dan sebaliknya, jika Ha diterima berarti variabel bebas yaitu harga jual minyak sawit dan inti sawit berpengaruh secara signifikan terhadap marjin kotor minyak sawit dan inti sawit.

E. Jadwal dan Lokasi Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum PT. Perkebunan Nusantara IV

a. Sejarah Singkat Perusahaan

PT. Perkebunan Nusantara IV (Persero) merupakan Badan Usaha Milik Negara bidang perkebunan yang berkedudukan di Sumatera Utara. Pada umumnya perusahaan-perusahaan perkebunan di Sumatera Utara mempunyai sejarah panjang sejak zaman Belanda. Seperti diketahui, pada awalnya keberadaan perkebunan ini adalah milik Maskapai Belanda yang dinasionalisasikan sekitar tahun 1959 yang selanjutnya mengalami perubahan organisasi beberapa kali sebelum menjadi PT. Perkebunan Nusantara IV (Persero).

Secara kronologis riwayat PT. Perkebunan Nusantara IV (Persero), dapat disajikan sebagai berikut:

1) Tahun 1958, Tahap Nasionalisasi

Perusahaan-perusahaan swasta asing Belanda dinasionalisasikan oleh Pemerintah RI dan kemudian dilebur menjadi Perusahaan Milik Pemerintah atas dasar Peraturan Pemerintah No.19 Tahun 1959.

2) Tahun 1967, Tahap Regrouping I

3) Tahun 1968, Tahap Perubahan menjadi Perusahaan Negara Perkebunan (PNP) Dengan Kepres No.144 Tahun 1968, Persahaan Perkebunan Negara (PPN) yang ada di Sumut dan Aceh diregrouping ulang menjadi PNP I s.d IX.

4) Tahun 1971, Tahap Perubahan menjadi Perusahaan Perseroan

Dengan dasar Peraturan Pemerintah No.29 Tahun 1971, Perusahaan Negara Perkebunan (PNP) dialihkan menjadi Perusahaan Terbatas Persero dengan nama resmi PT. Perkebunan I s.d IX.

5) Tahun 1996, Tahap Peleburan menjadi PTPN

Berdasarkan Peraturan Pemerintah No.9 tahun 1996 tanggal 14 Februari 1996, semua PTP yang ada di Indonesia diregrouping kembali dan dilebur menjadi PTPN 1 s.d XIV.

PT. Perkebunan Nusantara IV merupakan hasil peleburan dari tiga perusahaan, yakni PT. Perkebunan VI, PT. Perkebunan VII, dan PT. Perkebunan VIII yang berada di wilayah Sumatera Utara. Sedangkan Proyek Pengembangan PTP VI, PTP VII, dan PTP VIII yang ada di luar Sumatera Utara diserahkan kepada PTPN yang dibentuk di masing-masing propinsi.

Sumatera Utara c.q. Dinas Perindustrian dan Perdagangan Kabupaten Simalungun No.001/BH.2.15/IX/1996 tanggal 16 September 1996 dan telah diperbaharui dengan Nomor 07/BH/0215/VIII/01 tanggal 23 Agustus 2001. Anggaran Dasar Perusahaan telah diubah berdasarkan Akta No.18 dari Notaris Sri Rahayu H. Prasetio, SH tanggal 26 September 2002, tentang tempat kedudukan Kantor Pusat (dari Bah Jambi Kabupaten Simalungun ke Medan) dan Modal Dasar Perusahaan (dari 425.000 lembar saham prioritas dan 550.000 lembar saham biasa yang ditempatkan dan disetor penuh menjadi 975.000 lembar saham). Akta Perubahan Anggaran Dasar ini telah disetujui oleh Menteri Kehakiman dan Hak Azasi Manusia Republik Indonesia dengan Surat Keputusan No. C-20652.HT.01.04.TH.2002 tanggal 23 Oktober 2002.

Maksud dan tujuan perusahaan menurut akta pendirian antara lain:

1. Turut melaksanakan dan menunjang kebijaksanaan dan program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya, khususnya di subsektor pertanian dalam arti seluas-luasnya dengan tujuan memupuk keuntungan berdasrkan prinsip-prinsip perusahaan yang sehat.

2. Melaksanakan kegiatan usaha, antara lain:

b. Produksi meliputi pemungutan hasil tanaman, pengolahan hasil tanaman sendiri maupun dari pihak lain menjadi barang setengah jadi atau barang jadi.

c. Perdagangan meliputi penyelenggaraan kegiatan pemasaran berbagai macam hasil produksi serta melakukan kegiatan perdagangan barang lainnya yang sehubungan dengan kegiatan usaha perusahaan.

d. Pengembangan usaha di bidang perkebunan, agro usaha, dan agro bisnis.

e. Mendirikan/ menjalankan perusahaan dan usaha lainnya yang mempunyai hubungan dengan usaha bidang pertanian baik secara sendiri-sendiri maupun bersama-sama dengan badan-badan lainnya sepanjang hal itu tidak bertentangan dengan peraturan perundang-undangan yang berlaku.

b. Struktur Organisasi Perusahaan

penyederhanaan organisasi sesuai dengan tuntutan dari perkembangan orang tersebut.

Struktur organisasi secara umum merupakan suatu susunan tentang tingkat pekerjaan dan wewenang masing-masing bagian yang terdapat dalam perusahaan mulai dari tingkat yang paling tinggi sampai kepada tingkat yang paling rendah. Struktur organisasi yang telah ada merupakan dasar penyusunan prosedur kegiatan perusahaan yang akan terus dikembangkan sesuai dengan perkembangan kegiatan serta tujuan pengawasan oleh perusahaan.

Struktur organisasi yang baik dalam suatu perusahaan belum dapat memberikan jaminan tentang loyalitas setiap individu untuk melakukan tugas dan tanggung jawabnya sebagaimana yang telah digariskan. Keberhasilan suatu organisasi dalam mencapai tujuan dengan baik banyak dipengaruhi oleh mengerti atau tidaknya seseorang atau individu yang tergabung dalam organisasi untuk memahami fungsi dan tugasnya dalam organisasi tersebut. Dengan demikian struktur organisasi yang baik bukanlah menjadi tujuan utama perusahaan, namun lebih sebagai alat yang dipergunakan dalam mencapai tujuan perusahaan.

bertanggung jawab kepada direktur GUU. Adapun group usaha yang ada pada PT. Perkebunan Nusantara IV adalah sebagai berikut:

1. GUU I, berkedudukan di Kantor Bah Jambi, yang terdiri dari: • Kebun Bah Jambi

• Kebun Marihat

• Kebun Dolok Sinumbah

• Kebun Tonduhan

• Kebun Pasir Mandoge • Kebun Sei Kopas

• Kebun Balimbingan

2. GUU II, berkedudukan di Kantor Bah Jambi, yang terdiri dari: • Kebun Dolok Ilir

• Kebun Laras

• Kebun Gunung Bayu

• Kebun Mayang

• Kebun Bukit Lima • Kebun Tanah Itam Ulu

3. GUU III, berkedudukan di Kantor Pabatu, yang terdiri dari: • Kebun Air Batu

• Kebun Adolina

• Kebun Pabatu

• Kebun Tinjowan Kakao • Kebun Sawit Langkat

4. GUU IV, terdiri dari: • Kebun Berangir

• Kebun Pulau Raja

• Kebun Ajamu I • Kebun Ajamu II

• Kebun Sosa

• Unit PKS Sosa

5. GUU V, berkedudukan di Kantor Bah Jambi, yang terdiri dari: • Kebun Sidamanik

• Kebun Bah Butong

• Kebun Bah Birung Ulu

• Kebun Marjandi

• Kebun Tobasari • Kebun Sibosur

6. GUU VI, berkedudukan di Kantor Pabatu, yang tgerdirir dari: • Unit Rumah Sakit Laras

• Unit Rumah Sakit Pabatu

• Unit Rumah Sakit Balimbingan

1. Kepala Bagian Sekretaris Perusahaan

Tugas pokoknya adalah membantu dan memberikan saran/ pemikiran kepada Direksi (Direktur Utama) dalm melaksanakan fungsi-fungsi manajemen di bidang sekretariat, aspek legal (corporate law) dan kepatuhan (compliance), aspek manajemen hubungan investor, aspek komunikasi perusahaan (corporate communication), hubungan masyarakat, dan protokoler.

2. Kepala Bagian Satuan Pengawas Intern

Membantu dan memberikan saran/ pemikiran kepada Direktur Utama dalam melaksanakan fungsi-fungsi pengawasan perusahaan di bidang penggunaan sumber daya operasional serta sistem dan prosedur untuk menciptakan efektivitas dan efisiensi perusahaan.

3. Kepala Bagian Tanaman

Bertugas untuk membantu dan memberikan saran/ pemikiran kepada Direksi dalam melaksanakan fungsi-fungsi manajemen di bidang produksi tanaman, antara lain dengan mengembangkan teknik/ manajemen tanaman secara inovatif guna meningkatkan produktivitas, efisiensi, dan kualitas.

4. Kepala Bagian Teknik

Membantu dan memberikan saran/ pemikiran kepada direksi dalam melaksanakan fungsi-fungsi manajemen di bidang teknik, memonitor dan mengevaluasi kinerja bidang instalasi, traksi, sipil, dan listrik, serta mengembangkan teknik/ manajemen bidang keteknikan secara inovatif.

Membantu dan memberikan saran/ pemikiran kepada Direksi dalam melaksanakan fungsi-fungsi manajemen di bidang pengolahan, menyusun program kegiatan, dan mengevaluasi kinerja bidang pengolahan.

6. Kepala Bagian Perencanaan, Pengkajian, dan Pengembangan

Tugas pokoknya adalah melaksanakan analisis bisnis dalam rangka penyusunan perencanaan perusahaan yang sesuai dengan kondisi dan situasi serta merumuskan kebijakan dalam rangka antisipasi terhadap resiko perusahaan (risk management), termasuk merencanakan, melaksanakan, mengevaluasi pengembangan dan pengelolaan data secara elektronik dan sistem informasi manajemen di perusahaan serta pengembangan teknologi informasi.

7. Kepala Bagian Keuangan

Bertugas membantu dan memberikan saran/ pemikiran kepada Direksi dalam melaksanakan fungsi-fungsi manajemen di bidang keuangan, antara lain merencanakan, mengelola, dan mengevaluasi sumber dana dan pengalokasian dana untuk mencapai sasaran keuangan perusahaan.

8. Kepala Bagian Akuntansi

Menyelenggarakan akuntansi keuangan (financial accounting), akuntansi biaya (cost accounting), verifikasi, dan penyusunan laporan keuangan serta administrasi PIR dan administrasi penyertaan modal anak perusahaan, termasuk melaksanakan kegiatan administrasi aktiva tetap dan investasi.

Bertugas menyusun dan mengevaluasi kebijakan di bidang pemasaran, antara lain melaksanakan analisa pasar, promosi, dan survey kebutuhan/ kepuasan pelanggan secara periodik, merumuskan strategi pemasaran, melakukan pengujian mutu produk, serta melakukan kegiatan penjualan produk/ komoditi yang dihasilkan.

10. Kepala Bagian Pengadaan

Bertugas melaksanakan fungsi-fungsi manajemen di bidang pengadaan, yakni menyelenggarakan pergudangan untuk persediaan barang yang digunakan dalam proses produksi.

11. Kepala Bagian Sumber Daya Manusia

Bertugas merumuskan sistem dan prosedur administrasi kepersonaliaan, menyelenggarakan recruitment karyawan untuk semua unit usaha, menyelenggarakan pendidikan dan pelatihan karyawan, membuat pemetaan personil untuk keperluan penempatan dan pengembangan, dan tugas-tugas lainnya yang berhubungan dengan sumber daya manusia perusahaan

12. Kepala Bagian Umum

Mempunyai tugas pokok membantu dan memberikan saran/ pemikiran kepada Direksi dalam melaksanakan fungsi manajemen di bidang rumah tangga perusahaan, hukum, pertanahan perusahaan, dan keamanan.

Bertugas menyusun dan melaksanakan sistem dan prosedur penyaluran kredit untuk usaha kecil dan koperasi beserta pola pengembaliannya, serta membina kerjasama dengan instansi lainyang terkait dengan PUKK/KBL.

Seluruh kepala bagian dalam struktur organisasi di atas harus membina kerjasama yang baik dengan Bagian, Grup Unit Usaha, dan Unit usaha terkait sehingga tugas-tugas dan kebijaksanaan yang digariskan Direksi dapat dilaksanakan dengan baik.

c. Operasional PT. Perkebunan Nusantara IV

PT. Perkebunan Nusantara IV (Persero) mengelola tiga budidaya perkebunan yang berupa tanaman kelapa sawit, kakao, dan teh dengan 31 unit kebun yang dilengkapi dengan sarana pengolahannya berupa 16 unit Pabrik Kelapa Sawit (PKS), 1 unit Pabrik Pemurnian Minyak Sawit, 1 unit Pabrik Pengolahan Inti Sawit, 4 unit Pabrik Pengeringan Biji Kakao, 6 unit Pabrik Pengolahan Teh, 1 unit Perbengkelan, dan 3 unit Rumah Sakit.

Kegiatan usaha perusahaan terletak di atas lahan seluas 151.968 Ha areal konsesi, yang tersebar di 8 (delapan) Kabupaten Daerah Tingkat II yaitu Kabupaten Simalungun, Serdang Bedagai, Asahan, Labuhan Datu, Langkat, Toba Samosir, Tapanuli Selatan, dan Kota Madya Medan.

dikonversi adalah kebun teh seluas 3.313,57 hektar dan areal kebun kakao seluas 1.824 hektar menjadi tanaman kelapa sawit.

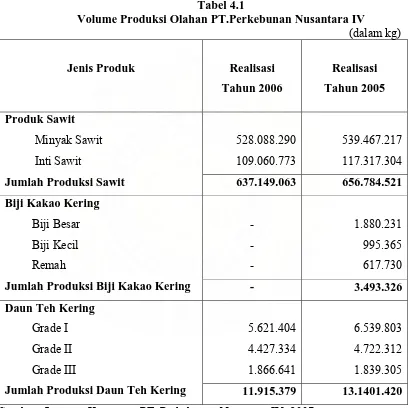

Berikut ini adalah perbandingan realisasi volume produksi olahan tahun 2006 dengan tahun 2005:

Tabel 4.1

Volume Produksi Olahan PT.Perkebunan Nusantara IV

(dalam kg)

Jenis Produk Realisasi

Tahun 2006

Jumlah ProduksiSawit 637.149.063 656.784.521

-

Jumlah Produksi Biji Kakao Kering - 3.493.326

5.621.404

Jumlah Produksi Daun Teh Kering 11.915.379 13.1401.420

Sumber : Laporan Keuangan PT. Perkebunan Nusantara IV, 2007

2. Laporan Laba Rugi PT. Perkebunan Nusantara IV

Laporan keuangan ini telah disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, yaitu Standar Akuntansi Keuangan, serta peraturan pemerintah yang berlaku dalam penyajian laporan keuangan perusahaan perkebunan.

Dasar pengukuran laporan keuangan PT. Perkebunan Nusantara IV adalah konsep biaya perolehan, kecuali untuk persediaan yang dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi bersih, surat berharga yang dinilai dengan nilai aktiva bersih, investasi dalam efek tertentu yang dicatat sebesar nilai wajarnya, penyertaan saham yang dicatat dengan metode ekuitas dan aktiva tetap tertentu yang dicatat berdasarkan penilaian kembali. Laporan arus kas disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi, dan pendanaan.

Laporan laba rugi disusun dengan format multiple-step, dan rincian bebannya disajikan berdasarkan fungsi beban.

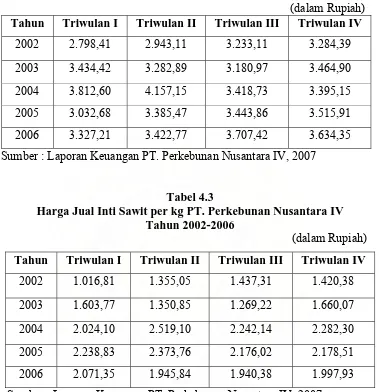

3. Harga Jual Produk PT. Perkebunan Nusantara IV

Tabel 4.2

Harga Jual Minyak Sawit per kg PT. Perkebunan Nusantara IV Tahun 2002-2006

(dalam Rupiah)

Tahun Triwulan I Triwulan II Triwulan III Triwulan IV

2002 2.798,41 2.943,11 3.233,11 3.284,39

2003 3.434,42 3.282,89 3.180,97 3.464,90 2004 3.812,60 4.157,15 3.418,73 3.395,15 2005 3.032,68 3.385,47 3.443,86 3.515,91 2006 3.327,21 3.422,77 3.707,42 3.634,35 Sumber : Laporan Keuangan PT. Perkebunan Nusantara IV, 2007

Tabel 4.3

Harga Jual Inti Sawit per kg PT. Perkebunan Nusantara IV Tahun 2002-2006

(dalam Rupiah)

Sumber : Laporan Keuangan PT. Perkebunan Nusantara IV, 2007

Tahun Triwulan I Triwulan II Triwulan III Triwulan IV

2002 1.016,81 1.355,05 1.437,31 1.420,38

2003 1.603,77 1.350,85 1.269,22 1.660,07 2004 2.024,10 2.519,10 2.242,14 2.282,30 2005 2.238,83 2.373,76 2.176,02 2.178,51 2006 2.071,35 1.945,84 1.940,38 1.997,93

4. Marjin Kotor PT. Perkebunan Nusantara IV

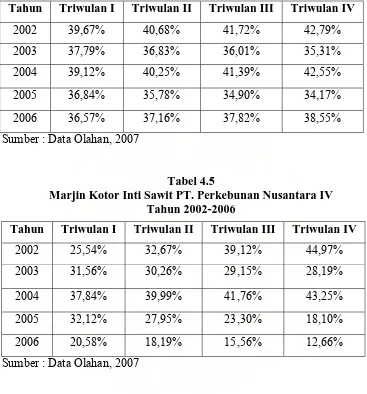

Tabel 4.4

Marjin Kotor Minyak Sawit PT. Perkebunan Nusantara IV Tahun 2002-2006

Tahun Triwulan I Triwulan II Triwulan III Triwulan IV

2002 39,67% 40,68% 41,72% 42,79%

2003 37,79% 36,83% 36,01% 35,31%

2004 39,12% 40,25% 41,39% 42,55%

2005 36,84% 35,78% 34,90% 34,17%

2006 36,57% 37,16% 37,82% 38,55%

Sumber : Data Olahan, 2007

Tabel 4.5

Marjin Kotor Inti Sawit PT. Perkebunan Nusantara IV Tahun 2002-2006

Sumber : Data Olahan, 2007

Tahun Triwulan I Triwulan II Triwulan III Triwulan IV

2002 25,54% 32,67% 39,12% 44,97%

2003 31,56% 30,26% 29,15% 28,19%

2004 37,84% 39,99% 41,76% 43,25%

2005 32,12% 27,95% 23,30% 18,10%

2006 20,58% 18,19% 15,56% 12,66%

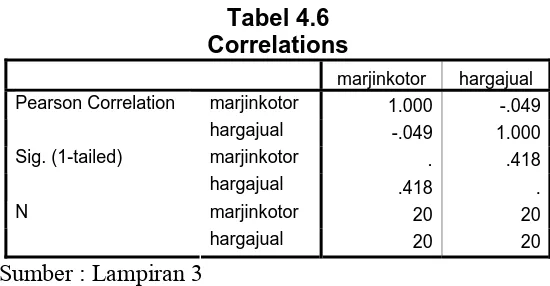

C. Analisis Hasil Penelitian

1. Analisis pengaruh harga jual minyak sawit terhadap marjin kotor

Tabel 4.6 Correlations

marjinkotor hargajual

marjinkotor 1.000 -.049

Pearson Correlation

hargajual -.049 1.000

marjinkotor . .418

Sig. (1-tailed)

hargajual .418 .

marjinkotor 20 20

N

hargajual 20 20

Sumber : Lampiran 3

Dari tabel 4.6 dapat diketahui:

a. Nilai korelasi menunjukkan angka sebesar 0,49 antara marjin kotor dan harga jual. Hal ini menunjukkan hubungan kedua variabel adalah lemah. Indikator kuat atau lemahnya hubungan dapat diketahui secara singkat dengan menggunakan pedoman nilai di atas 0,5 menunjukkan kuatnya hubungan dan di bawah 0,5 menyatakan lemahnya hubungan.

b. Nilai signifikan sebesar 0,418 menunjukkan hasil korelasi kedua variabel ini adalah tidak signifikan, yang artinya menerima Ho, atau kedua variabel ini kurang memiliki hubungan.

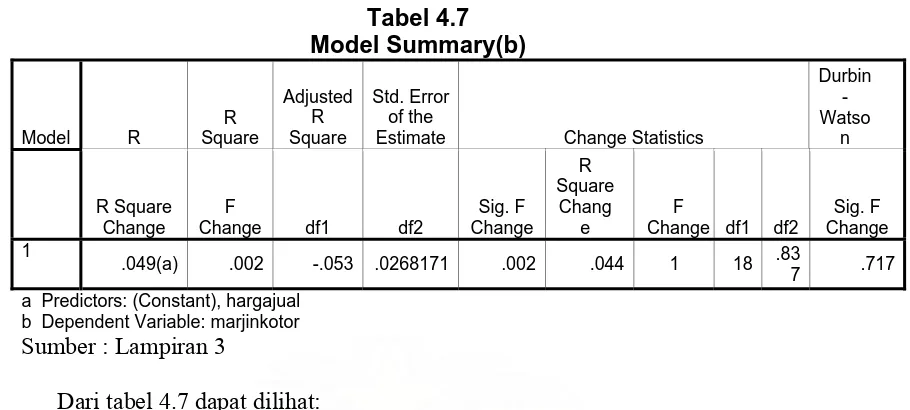

Tabel 4.7

Estimate Change Statistics

Durbin

a Predictors: (Constant), hargajual b Dependent Variable: marjinkotor Sumber : Lampiran 3

Dari tabel 4.7 dapat dilihat:

a. Angka R square sebesar 0,002 (R square adalah hasil kuadrat atas koefisien korelasi 0,049) memiliki arti 0,2% marjin kotor minyak sawit dapat dijelaskan oleh variabel harga jual minyak sawit, sedang sisanya dijelaskan oleh variabel lain yang tidak disertakan dalam model estimasi. b. Standard error of estimate adalah 0,0268171 dengan satuan variabel adalah

marjin kotor. Bila dibandingkan dengan analisis atas output 1, maka standar error of estimate lebih besar dari standar deviasi (0,0261336), sehingga disimpulkan bahwa model rata-rata marjin kotor lebih baik dalam bertindak sebagai prediktor.

Tabel 4.8

Coefficients t Sig. Correlations

B

Dari hasil analisis tersebut didapat sebuah persamaan regresi sebagai berikut:

Y1 = 0,397 – 4,27X

Di mana:

Y1 = Marjin kotor minyak sawit X = Harga jual

Konstanta sebesar 0,397 menyatakan bahwa dengan adanya harga jual maka marjin kotor akan bertambah sebesar 39,7%.

Koefisiennya sebesar -4,27 menyatakan bahwa setiap penambahan harga jual minyak sawit sebesar Rp 1.000,- maka akan mengurangi marjin kotor minyak sawit sebesar Rp 4.270,-

Menguji Hipotesis

1. Menguji Hipotesis

Ho : bi = 0 (harga jual minyak sawit tidak berpengaruh terhadap marjin kotor minyak sawit)

Ha : bi ≠ 0 (harga jual minyak sawit berpengaruh terhadap marjin kotor minyak sawit)

2. α yang digunakan sebesar 5% dengan derajat kebebasan df = (n-1) = 19 3. Statistik t-hitung

Dari tabel 4.8 dapat dilihat bahwa t-hitung adalah sebesar -0,209 4. Kriteria uji t yang akan dilakukan adalah:

Terima Ho : bila t hitung ≤ t tabel (α)

Untuk t-tabel dua sisi didapat angka 2,093 5. Menarik kesimpulan dari hasil yang diperoleh

Oleh karena t-hitung lebih kecil dari t-tabel, yaitu -0,209<2,093, maka Ho diterima dan Ha ditolak. Hal ini berarti harga jual minyak sawit tidak berpengaruh secara signifikan terhadap marjin kotor minyak sawit pada PT. Perkebunan Nusantara IV periode 2002-2006.

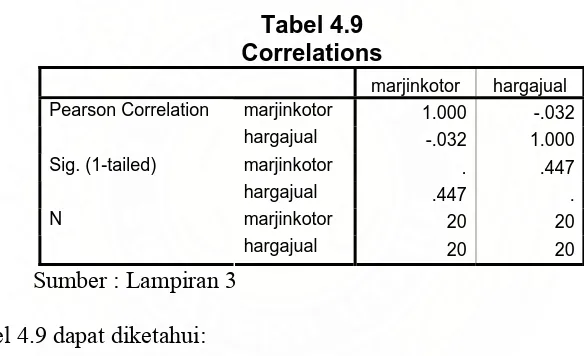

2. Analis pengaruh harga jual inti sawit terhadap marjin kotor inti sawit.

Tabel 4.9 Correlations

marjinkotor hargajual

marjinkotor 1.000 -.032

Pearson Correlation

hargajual -.032 1.000

marjinkotor . .447

Sig. (1-tailed)

hargajual .447 .

marjinkotor 20 20

N

hargajual 20 20

Sumber : Lampiran 3

Dari tabel 4.9 dapat diketahui:

a. Nilai korelasi menunjukkan angka sebesar 0,032 antara marjin kotor dan harga jual. Hal ini menunjukkan hubungan kedua variabel adalah lemah. Indikator kuat atau lemahnya hubungan dapat diketahui secara singkat dengan menggunakan pedoman nilai di atas 0,5 menunjukkan kuatnya hubungan dan di bawah 0,5 menyatakan lemahnya hubungan.

Indikator signifikan atau tidak didapat dengan membandingkan nilai signifikan dengan 0,05 (pada derajat kepercayaan 95% atau taraf nyata 5%). Jika kurang dari 0,05 maka hubungan kedua variabel adalah signifikan, dan jika lebih dari 0,05 artinya menerima Ho, berarti kedua variabel tersebut kurang memiliki hubungan.

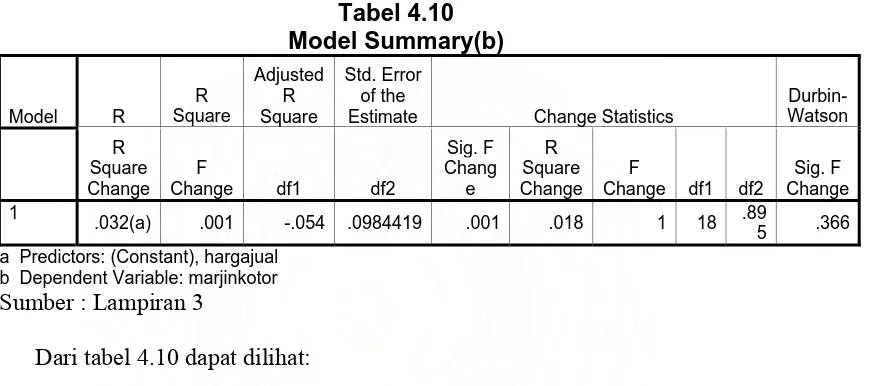

Tabel 4.10

Estimate Change Statistics

Durbin-a Predictors: (ConstDurbin-ant), hDurbin-argDurbin-ajuDurbin-al b Dependent Variable: marjinkotor Sumber : Lampiran 3

Dari tabel 4.10 dapat dilihat:

a. Angka R square sebesar 0,001 (R square adalah hasil kuadrat atas koefisien korelasi 0,032) memiliki arti 0,1% marjin kotor inti sawit dapat dijelaskan oleh variabel harga jual inti sawit, sedang sisanya dijelaskan oleh variabel lain yang tidak disertakan dalam model estimasi.

Tabel 4.11

Coefficients t Sig. Correlations

B

a Dependent Variable: marjinkotor

Dari hasil analisis tersebut didapat sebuah persamaan regresi sebagai berikut:

Y2 = 0,310 – 7,05X

Di mana:

Y2 = Marjin kotor inti sawit X = Harga jual

Konstanta sebesar 0,310 menyatakan bahwa dengan adanya harga jual maka marjin kotor akan bertambah sebesar 31%.

Koefisiennya sebesar -7,05 menyatakan bahwa setiap penambahan harga jual minyak sawit sebesar Rp 1.000,- maka akan mengurangi marjin kotor minyak sawit sebesar Rp 7.050,-

Menguji Hipotesis

1. Menguji Hipotesis

Ho : bi = 0 (harga jual inti sawit tidak berpengaruh terhadap marjin kotor inti sawit)

Ha : bi ≠ 0 (harga jual inti sawit berpengaruh terhadap marjin kotor inti sawit)

3. Statistik t-hitung

Dari tabel 4.11 dapat dilihat bahwa t-hitung adalah sebesar -0,134 4. Kriteria uji t yang akan dilakukan adalah:

Terima Ho : bila t hitung ≤ t tabel (α)

Terima Ha : bila t hitung ≥ t tabel (α) Untuk t-tabel dua sisi didapat angka 2,093 5. Menarik kesimpulan dari hasil yang diperoleh

BAB V

KESIMPULAN

A. Kesimpulan

Setelah melakukan penelitian mengenai pengaruh harga jual produk terhadap marjin kotor PT. Perkebunan Nusantara IV dengan menggunakan analisis regresi linier, maka diambil kesimpulan sebagai berikut:

1. Hasil model estimasi yang diperoleh: Y1 = 0,397 – 4,27X

Y2 = 0,310 – 7,05X

2. Berdasarkan hasil estimasi di atas dapat disimpulkan bahwa:

a. Variabel X (harga jual minyak sawit) tidak berpengaruh positif terhadap Y1 (marjin kotor minyak sawit). Koefisiennya sebesar -4,27 menyatakan bahwa setiap penambahan harga jual minyak sawit sebesar Rp 1.000,- maka akan mengurangi marjin kotor minyak sawit sebesar Rp 4.270,-

b. Variabel X (harga jual inti sawit) juga tidak berpengaruh positif terhadap Y1 (marjin kotor inti sawit). Koefisiennya sebesar -7,05 menyatakan bahwa setiap penambahan harga jual inti sawit sebesar Rp 1.000,- maka akan mengurangi marjin kotor inti sawit sebesar Rp 7.050,-

a. Variabel harga jual minyak sawit tidak memiliki pengaruh yang signifikan terhadap marjin kotor minyak sawit, di mana t-hitung(-0,209) < t-tabel(2,093) pada tingkat kepercayaan 95%.

b. Variabel harga jual inti sawit tidak memiliki pengaruh yang signifikan terhadap marjin kotor inti sawit, di mana t-hitung(-0,134)<t-tabel(2,093) pada tingkat kepercayaan 95%.

4. Koefisien determinasi (R²) sebesar 0,005 dan 0,007:

a. 0,002 memiliki arti 0,2% marjin kotor minyak sawit dapat dijelaskan oleh variabel harga jual minyak sawit, sedang sisanya dijelaskan oleh variabel lain yang tidak disertakan dalam model estimasi.

b. 0,001 memiliki arti 0,1% marjin kotor inti sawit dapat dijelaskan oleh variabel harga jual inti sawit, sedang sisanya dijelaskan oleh variabel lain yang tidak disertakan dalam model estimasi.

B. Saran

Berdasarkan penelitian di atas maka penulis menyampaikan saran sebagai berikut:

1. Untuk meningkatkan operasionalnya, perusahaan sebaiknya tidak hanya memperhatikan harga jual produk, tapi juga menekan biaya produksi dan harga pokok penjualan, agar dapat meningkatkan penjualan sehingga pada akhirnya akan meningkatkan laba perusahaan.

produksi dan harga pokok penjualan yang mempengaruhi marjin kotor tersebut. Karena itu, untuk peneliti lain diharapkan mempergunakan variabel lainnya untuk melihat bagaimana pengaruhnya, atau menyertakan beberapa variabel secara bersama-sama dalam melakukan analisis untuk mengetahui pengaruh variabel-variabel tersebut terhadap marjin kotor dan menggunakan periode yang lebih lama.

DAFTAR PUSTAKA

Fridson, Martin, Fernando Alvarez, 2002 Financial Statement Analysis: a practitioner’s guide, Edisi ke-3, John Wiley & Sons Inc.

Garrison, Ray.H, Eric W.Noreen, 2001. Akuntansi Manajerial, Buku Dua, Diterjemahkan Oleh: A. Totok Budisantoso, Salemba Empat, Jakarta

Hansen, Don R, dan Maryanne M.Mowen, 2001. Manajemen Biaya, Edisi Pertama, Buku 2, Alih Bahasa: Thomson Learning, Salemba Empat, Jakarta

Helfert, Eric.A, 1996. Teknik Analisis Keuangan, Edisi ke-8, Cetakan Pertama, Alih Bahasa : Herman Wibowo, Erlangga, Jakarta

Horne, James C.Van, John M.Wachowicz,Jr, 2005. Prinsip-Prinsip Manajemen Keuangan, Edisi Ke-12, Buku Satu, Alih Bahasa : Heru Sutojo, Salemba Empat, Jakarta

Madura, Jeff, 2001. Pengantar Bisnis, Edisi Pertama, Buku 2, Salemba Empat, Jakarta

Stice, Earl.K, James D.Stice, K.Fred Skousen, 2004. Akuntansi Intermediate, Edisi 15, Buku 1, Alih Bahasa: Thomson Learning, Salemba Empat, Jakarta

Sugiyono, 2004. Metode Penelitian Bisnis, Penerbit CV Alfabeta, Bandung Umar, Husein, 2001. Riset Akuntansi. Jakarta :PT. Gramedia Pustaka Utama

Wahana Komputer, Tim Penelitian dan Pengembangan, 2006. Seri Belajar Praktis: Menguasai SPSS 13 Untuk Statistik, Edisi Pertama, Salemba Infotek, Jakarta

Fakultas Ekonomi Universitas Sumatera Utara Jurusan Akuntansi, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penelitian Skripsi, Medan