UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH HARGA JUAL PRODUK TERHADAP MARGIN KOTOR (Gross Margin) PADA PERCETAKAN

PT. MEDAN GRAINDO

OLEH:

NAMA : GAPRI BONA TUA. S

NIM : 020503067 DEPARTEMEN : AKUNTANSI

Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa Skripsi dengan Judul :

Pengaruh Harga Jual Produk Terhadap Margin Kotor (gross margin) pada PT. Medan Graindo

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan Skripsi level program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, dan benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia dikenakan sanksi yang ditetapkan oleh Universitas.

Medan, 23 Februari 2008 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa penulis ucapkan yang telah memberi kasih karuniaNya dan keselamatan sehingga penulis bisa menyelesaikan penulisan Skripsi ini.

Judu l skripsi ini “Pengaruh Harga Jual Produk terhadap Margin Kotor (gross margin) pada percetakan PT. Medan Graindo” yang penulis ajukan sebagai bahan untuk memenuhi syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis berterima kasih buat kedua orang tua penulis, A. Samosir dan D. Rajagukguk yang telah banyak memberikan dukungan, semangat, dana dan terus senantiasa berdoa dan bekerja untuk kesuksesan anak-anaknya. Penulis juga berterima kasih karena penulisan skripsi ini dapat diselesaikan dengan bantuan dari berbagai pihak secara langsung maipun tidak langsung di antaranya adalah : 1 Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara dan para Pembantu Dekan Fakultas Ekonomi Sumatera Utara.

2 Bapak Drs. Arifin Akhmad, M.Si., Ak. Selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

3 Bapak Fahmi Natigor Nasution, SE M.Acc., Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara 4 Bapak Drs. Sucipto, MM selaku Dosen Pembimbing yang telah banyak

sehingga penulisan skripsi ini dapat selesai sesuai dengan yang di harapkan

5 Bapak Drs. Syamsul Lubis, Ak dan Bapak Drs. Syahelmi, Ak. selaku Dosen Penguji I dan II.

6 Ibu Dra. Nurzaimah, MM, Ak selaku Dosen Wali penulis

7 Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara

8 Bapak dan Ibu Pegawai di Departemen Akuntansi khususnya, dan Fakultas Ekonomi pada umumnya

9 Bapak Marganas Naingolan, Selaku Direktur Umum Posmetro Medan yang telah memberikan izin riset di PT. Medan Graindo.

10 Buat Kak Desi, dan kak Lili yang telah banyak membantu penulis dalam meyediakan data – data yang penulis butuhkan.

11 Keluarga Tulang P S. Rajagukguk, beserta Keluarga ( Nantulang, Opung, Obed, dan Sania ) terima kasih buat bantuan, dukungan, dan semangat yang telah diberikan.

12 Uda Cia, beserta keluarga yang ada di Batu Bara, beserta Tante Jani, terima kasih buat dukungannya.

13 Kakak serta adik yang penulis kasihi yaitu Eka dan Togu Terima kasih buat dukungan dan dorongan semangat yang diberikan

15 Buat temanku, Rico Sinaga dan Reagen Pangaribuan sukses buat kalian berdua dan terima kasih atas pembelajaran SPSSnya beserta Reinol Tampubolon dan Daniel Sembiring terima kasih buat kunjungan dan dukungan kalian berdua.gbu

16 Teman - teman penulis seperjuangan di Aksi 02 ( Eva, Relani, Lily, Yeni, Eka, Christoper, Yanto dan lain – lain yang tak tesebut satu persatu ). 17 Terima kasih buat dukungan moril dan spiritnya

18 Teman – teman di Asrama Putra USU. Boy, SH. Terima kasih buat komputernya dan semangat yang telah diberikan. Ronden, Adikku Frans, Rihcard dan Frengki terima kasih buat kalian semua

19 Teman – teman di Asrama Putri USU ( Elde, Intan, Vera, Meina, Lina Ermi, Lisbeth, dan lain – lain yang tak tersebut satu persatu – satu ) yang dipersatukan dalam PERMAIKRISMA USU

Akhirnya Penulis mengucapkan banyak terima kasih. Semoga penulisan Skripsi ini mampu memberikan sumbangan praktis maupun teoritis kepada semua pihak, dan semoga skripsi ini mampu memberikan ruang bagi penulis untuk lebih dewasa dan menjadi intelektual dengan logika berpikir sistimatik yang baik

Medan, 23 Februari 2008 Penulis

ABSTRAK

Harga Jual merupakan salah satu faktor yang berpengaruh terhadap margin kotor suatu produk. Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh harga jual produk koran terhadap margin kotor tersebut, serta di harapkan dapat memberikan sumbangan pemikiran kepada Bagian-bagian terkait di perusahaan terutama dalam melakukan kebijakan harga. Juga sebagai refrensi dalam penelitian selanjutnya yang berguna bagi perusahaan.

Model Anlisis yang di pergunakan dalam penelitian ini adalah metode Statisitk (deskriptip) dengan model Regresi Sederhana. Model Regresi Sedarhana di gunakan untuk mengetahui adanya ketergantungan atau hubungan secara Statistik variabel terikat yaitu Margin Kotor terhadap Variabel Bebas yaitu Harga Jual Produk, dan pengerjaan Model Regresi Linear Sederhana ini di lakukan dengan bantuan aplikasi komputer program SPSS release 13

Data yang di analisis adalah Daftar Harga Jual dan Margin Kotor koran Posmetro Medan perbulan kurun waktu tahun 2004-2006, sehingga jumlah sampel adalah 36 bulan.

Hasil Penelitian menunjukan nilai Koefisien Korelasi -0.405 artinya tingkat hubungan antara Harga Jual dan Margim Kotor adalah tidak kuat,. Nilai R Square sebesar 0.164 berarti variabel Harga Jual produk belum mampu memberikan penjelasan variasi Margin Kotor koran Posmetro Medan sebesar 16.4 %. F Hitung 6.684 lebih kecil dari F tabel 22.198 maka tidak terdapat pengaruh antara harga Jual koran Posmetro Medan dan margin Kotor koran Posmetro Medan . t hitung (-2.586) < t Tabel 3.775 Maka Ha ditolak artinya Harga Jual koran Posmetro Medan tidak perpengaruh secara nyata terhadap Margin Kotor koran Posmetro Medan dengan tinggkat kepercayaan 95 %

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Data Margin kotor Sumut Pos Posmetro Medan, dan Siantar

Periode tahun 2002-2006 2 Tabel 4.1 Data Harga Jual Posmetro Medan

PT. Medan Graindo periode tahun

2004- 2006 39 Tabel 4.2 Data Margin Kotor Posmetro Medan

PT. Medan Graindo periode tahun

2004- 2006 40

Tabel 4.3 Descriptive Statistic 41

Tabel 4.4 Correlations 42

Tabel 4.5 Pedoman untuk memberikan Interprestasi

Koefisien korelasi 43

Tabel 4.6 Perhitungan koefisien korelasi secara

Manual 44

Tabel 4.7 Variabel Entered / Removed (b) 48

Tabel 4.8 Model Summary 49

Tabel 4.9 Tabel Anova 50

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 1.1 Kerangka Konseptual 6

Gambar 4.1 Struktur Organisasi 34

Gambar 4.2 Histogram 53

DAFTAR LAMPIRAN

Lampiran Judul

1 Hasil Analisis Statistik SPSS versi 13.00 2 Rekap Penjualan Posmetro Medan tahun 2004 3 Rekap Penjualan Posmetro Medan tahun 2005 4 Rekap Penjualan Posmetro Medan tahun 2006 5 Laporan Laba rugi PT. Medan Graindo

DAFTAR ISI Hal

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iii

ABSTRACT ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR... IX DAFTAR LAMPIRAN ... X BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan dan Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 5

D. Kerangka Konseptual ... 6

E. Hipotesis ... 6

BAB II : TINJAUAN PUSTAKA ... 7

A. Laporan Keuangan ... 7

1. Pengertian Laporan Keuangan ... 7

2. Jenis Laporan Keuangan ...19

3. Tujuan Laporan Keuangan ...21

B. Harga Jual Produk ...21

2. Sasaran Penetapan Harga ...21

3. Alternatif strategi Penetapan Harga ...23

C. Margin Kotor ...23

D. Hubungan Pengaruh Harga Jual Terhadap Margin Kotor ...24

BAB III : METODE PENELITIAN ...25

A. Sifat Penelitian ...25

B. Jenis Data ...25

C. Teknik Pengumpulan Data ...26

D. Teknik Analisis Data ...26

E. Jadwal dan Lokasi Penelitian ...27

BAB IV : HASIL PENELITIAN ...28

A. Data Penelitian ...28

1. Gambaran Umum Percetakan PT. Medan Graindo ...28

a. Sejarah Singkat PT. Medan Graindo ...28

b. Struktur Organisasi ...29

c. Biaya – Biaya yang berhubungan dengan Persediaan ...36

d. Jenis – Jenis Persediaan ...37

3. Harga Jual Produk Perusahaan ...38

4. Margin Kotor Perusahaan ...40

B. Hasil Analisis Penelitian ...41

BAB VI : KESIMPULAN DAN SARAN ...56

A. Kesimpulan ...56

B. Saran ...58

ABSTRAK

Harga Jual merupakan salah satu faktor yang berpengaruh terhadap margin kotor suatu produk. Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh harga jual produk koran terhadap margin kotor tersebut, serta di harapkan dapat memberikan sumbangan pemikiran kepada Bagian-bagian terkait di perusahaan terutama dalam melakukan kebijakan harga. Juga sebagai refrensi dalam penelitian selanjutnya yang berguna bagi perusahaan.

Model Anlisis yang di pergunakan dalam penelitian ini adalah metode Statisitk (deskriptip) dengan model Regresi Sederhana. Model Regresi Sedarhana di gunakan untuk mengetahui adanya ketergantungan atau hubungan secara Statistik variabel terikat yaitu Margin Kotor terhadap Variabel Bebas yaitu Harga Jual Produk, dan pengerjaan Model Regresi Linear Sederhana ini di lakukan dengan bantuan aplikasi komputer program SPSS release 13

Data yang di analisis adalah Daftar Harga Jual dan Margin Kotor koran Posmetro Medan perbulan kurun waktu tahun 2004-2006, sehingga jumlah sampel adalah 36 bulan.

Hasil Penelitian menunjukan nilai Koefisien Korelasi -0.405 artinya tingkat hubungan antara Harga Jual dan Margim Kotor adalah tidak kuat,. Nilai R Square sebesar 0.164 berarti variabel Harga Jual produk belum mampu memberikan penjelasan variasi Margin Kotor koran Posmetro Medan sebesar 16.4 %. F Hitung 6.684 lebih kecil dari F tabel 22.198 maka tidak terdapat pengaruh antara harga Jual koran Posmetro Medan dan margin Kotor koran Posmetro Medan . t hitung (-2.586) < t Tabel 3.775 Maka Ha ditolak artinya Harga Jual koran Posmetro Medan tidak perpengaruh secara nyata terhadap Margin Kotor koran Posmetro Medan dengan tinggkat kepercayaan 95 %

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam perekonomian modern, laporan keuangan yang merupakan hasil akhir proses akuntansi berperan sebagai media penting yang bertujuan untuk menyediakan informasi mengenai posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan. Tidak semua laporan keuangan yang disusun menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena tidak mengambarkan pengaruh keuangan dari kejadian masa lalu.

Untuk menutupi kelemahan tersebut, diperlukan analisis lebih lanjut terhadap laporan keuangan. Hasil analisis ini dapat memberikan informasi untuk maksud diagnosa, evaluasi, prediksi keadaan ekonomi perusahaan. Alat yang biasa digunakan dalam analisis ini adalah Rasio Keuangan. Yang biasa digunakan dalam analisis ini terdiri dari tiga jenis, yaitu : Rasio Neraca, Rasio Laba Rugi, dan Rasio Laba Rugi/ Neraca.

Percetakan PT. Medan Graindo merupakan salah satu percetakan koran yang turut aktif melaksanakan penyebaran informasi melalui media berupa koran, dalam menjalani perannya percetakan PT. Medan Graindo memiliki usaha memproduksi atau mencetak koran seperti ; Posmetro Medan, Posmetro Siantar, dan Sumut Pos yang tersebar dikota Medan. Berdasarkan pengamatan yang penulis lakukan, ketiga margin kotor koran tersebut mengalami fluktuasi. Berikut data margin kotor dari tiga surat kabar yang dicetak oleh PT. Medan Graindo

Tabel 1.1

Data Margin Kotor Pos metro Medan, Metro Siantar dan Sumut Pos

Margin Kotor 2002 (%) 2003 (%) 2004 (%) 2005 (%) 2006 (%) Sumut Pos Posmetro Medan Posmetro Siantar -82,47 42,97 - -60,38 61,12 -541,4 -87,58 57,58 -109.9 -102,08 47,94 -85,24 -63,24 44,89 -62,58

Sumber : Olahan PT. Medan Graindo

Tahun 2003 pada Posmetro Siantar mempunyai presentase margin kotor sebesar -541,4% dan dibandingkan pada tahun 2004 sebesar -109,4% artinya margin kotor Posmetro Siantar mengalami kenaikan. Di tahun berikutnya yaitu tahun 2005 presentase margin kotor Posmetro Siantar mengalami kenaikan sebesar -85,14% dan tahun 2005 presentasenya juga mengalami kenaikan sebesar -62,58%. Hal yang sama juga di alami koran Sumut Pos, di awal tahun 2002 mempunyai presentase margin kotor sebesar -82,47% dan tahun 2003 presentasenya mengalami kenaikan sebesar -60,38% dibandingkan tahun 2004 yang mempunyai presentase -87,58% yang mengalami penurunan. Sedangkan di tahun 2005 dan tahun 2006 koran Sumut Pos mengalami penurunan dan kenaikan presentase yaitu sebesar -102,08 % dan 63,24%

Salah satu yang mempengaruhi margin kotor suatu produk adalah Harga Jual Produk tersebut. Adanya hubungan antara harga jual produk tersebut memberi pengertian bahwa perubahan harga jual produk dapat mengakibatkan perubahan pula dalam margin kotornya.

Berdasarkan data margin kotor Posmetro medan, Posmetro Siantar, dan Sumut Pos tersebut, maka melalui penulisan skripsi ini, penulis ingin mengetahui seberapa besar pengaruh harga jual produk percetakan PT. Medan Graindo terhadap margin kotor produk tersebut, sehingga penulis membahasnya dalam skripsi yang berjudul : ”Pengaruh Harga Jual Produk Terhadap Margin Kotor (Gross Margin) pada Percetakan PT. Medan Graindo”

Di sini penulis membatasi masalah yang diteliti, penelitian ini difokuskan pada satu produk saja, melihat variasi atau jenis koran dipercetakan PT. Medan Graindo yang paling banyak penjualannya

2. Perumusan Masalah

Sesuai dengan Latar Belakang Masalah Penulis merumuskan masalah sebagai berikut:

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian :

Untuk mengetahui seberapa besar pengaruh antara Harga Jual produk Posmetro Medan pada Percetakan PT. Medan Graindo terhadap Margin Kotor produk tersebut.

2. Manfaat Penelitian ini

1. Melalui penelitian yang dilakukan ini diharapkan dapat memperdalam pengetahuan tentang cara menganalisis laporan keuangan dalam kaitannya dengan Margin Kotor suatu perusahaan.

2. Penelitian ini dapat diharapkan memberi sumbangan pemikiran kepada bagian-bagian terkait diperusahaan, terutama dalam melakukan kebijakan harga.

D. Kerangka Konseptual

E. Hipotesis

Ada pun Hipotesis yang penulis rumuskan sebagai berikut:

Hipotesis (Ho) : Harga jual koran tidak berpengaruh secara signifikan terhadap Margin kotor.

Hipotesis (Ha) : Harga jual koran berpengaruh secara signifikan terhadap Margin kotor .

LAPORAN LABA RUGI PERUSAHAAN

MARGIN KOTOR

BAB II

TINJAUAN PUSTAKA A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Pernyataan Standar Akuntansi Keuangan (2002:12) menyebutkan bahwa “Laporan keuangan mengambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya”. Dalam laporan keuangan dapat diperoleh gambaran dari suatu perusahaan pada waktu tertentu yaitu selama satu periode akuntansi, selain itu dapat memberi gambaran tentang kondisi keuangan yang dicapai perusahaan dalam periode tersebut.

Laporan Keuangan dapat di katakan dokumen-dokumen yang melaporkan kegiatan bisnis Pribadi atau Organisasi kedalam satuan moneter. Dalam Laporan Keuangan dapat diperoleh gambaran dari suatu perusahaan pada waktu tertentu yaitu selama satu periode akuntansi, selain itu dapat memberi gambaran tentang kondisi keuangan yang dicapai perusahaan dalam periode tersebut.

2. Jenis Laporan Keuangan

Laporan Keuangan yang lengkap terdiri dari komponen-komponen sebagai berikut :

A. Neraca

(1997 : 22) diartikan sebagai “Sebagai daftar seluruh aktiva, kewajiban, dan ekuitas pemilik dari suatu entitas pada suatu tanggal tertentu, biasanya pada akhir bulan atau akhir tahun”. Skousen (2001 : 41) mengemukan bahwa” Neraca dalah laporan sumber-sumber dari suatu perusahaan (Harta), kewajiban perusahaan (Hutang), dan perbedaan yang dimiliki (Harta) dan apa yang dipinjam (Hutang) yang disebut ekuitas”

Dalam laporan neraca, mencakup pos-pos sebagai berikut: 1 ASET

Aset adalah sumber ekonomi yang dimiliki atau dikendalikan oleh suatu perusahaan. Aset juga disebut juga sebagai harta yang dimiliki perusahaan yang berperan dalam proses operasi perusahaan.

APB statement seperti yang dikutip Harahap (2001 : 107) mendefenisikan aset sebagai “Kekayaan ekonomi, termasuk didalamnya pembebanan yang di tunda, yang dinilai dan diakui sesuai dengan prinsip akuntansi yang berlaku” Selanjutnya menurut kutipan Harahap (2001 : 132) FASB mendefenisikan aset sebagai berikut: “Kemungkinan keuntungan ekonomi yang diperoleh atau dikuasai dimasa yang akan datang oleh lembaga tertentu sebagai akibat transaksi atau kejadian yang sudah berlalu”. Jenis aset yang terdapat pada suatu perusahaan misalnya: Kas, Piutang, Tanah, Gedung, Peralatan dan benda-benda tidak berwujud seperti Paten dan Hak Cipta.

2 LIABILITIES

berkembang hingga saat ini. Dikutip dari Harahap (2001 : 109) APB statment menyatakan bahwa: ”Kewajiban dari suatu perusahaan diakui dan dinilai sesuai dengan prinsip akuntansi. Kewajiban disini termasuk juga saldo kredit yang ditunda yang bukan merupakan hutang atau kewajiban”. Selanjutnya FASB dikutip dari Harahap (2001 : 110) menyatakan:

Kewajiban adalah pengorbanan kekayaan ekonomis dimasa yang akan datang yang timbul akibat kewajiban perusahaan sekarang untuk memberikan harta atau memberikan jasa kepada pihak lain dimasa akan datang, sebagai akibat suatu transaksi atau kejadian yang sudah terjadi.

Pos-pos hutang pada suatu perusahaan termasuk didalamnya adalah hutang dagang, wesel bayar (jumlah hutang kepada bank atau yang lain) dan Hipotik (jumlah hutang untuk pembelian properti seperti rumah, dan gedung)

3.EKUITAS PEMILIK

Menurut Harahap (2001 : 110) menyebutkan bahwa: “Ekuitas adalah suatu hak yang tersisa atas aktiva suatu lembaga (entity) setelah dikurangi kewajibannya”

Pada perusahaan perseroan modal ini dibagi dalam

A Retained Earning, terdiri dari laba tahunan, penyesuaian atau koreksi tahun sebelumnya dan deviden.

B Contributed Capital, terdiri dari agio saham, modal donasi, modal dari pengeluaran kembali treasury stock, stock option, dan sebagainya.

B. Laporan Laba Rugi

dengan laba atau rugi bersih untuk periode tertentu”, sedangkan Kieso dkk (2002 : 153) Bahwa laporan laba rugi adalah “Laporan yang mengukur keberhasilan operasi perusahaan selama periode waktu tertentu”.

Jika informasi posisi keuangan terutama di sediakan dalam neraca, maka informasi kinerja terutama disediakan dalam laporan Laba Rugi, sebagai mana di kemukakan oleh Eric Helfert (1996:19)

“Laporan laba rugi mencerminkan pengaruh keputusan operasi manajemen terhadap kinerja perusahaan selama periode waktu tertentu. Laba atau Rugi yang dihitung dalam laporan itu akan meninggkatkan atau menurunkan ekuitas pemilik pada neraca. Jadi laporan laba rugi adalah tambahan yang penting bagi neraca dalam menjelaskan komponen utama yang mengubah modal pemilik dan juga menyediakan informasi penting penilaian kinerja”

Laporan Laba Rugi perusahaan di sajikan sedemikian rupa yang menonjolkan berbagai unsur kinerja keuangan yang di perlukan bagi penyajian yang wajar. Menurut Pernyataan Standar Akuntansi Keuangan (2002:1.14) disebutkan bahwa laporan laba rugi minimal mencakup pos-pos sebagai berikut:

1.Pendapatan 2.Laba Rugi 3.Biaya Pinjaman

4.Bagian dari laba atau rugi perusahaan aplikasi dan asosiasi yang diperlakukan mengunakan metode equitas.

5.Beban Pajak

6.Laba atau rugi dari aktivitas normal perusahaam 7.Pos-pos luar biasa

8.Hak minoritas

9.Laba atau Rugi bersih periode berjalan

pengelompokan, yaitu Pendapatan dan Beban. Pendapatan di kurangkan dengan beban untuk menghitung laba atau rugi bersih. Masih menurut Kieso dkk (2002:155) “Keunggulan dari Single-step income statement terletak pada kesederhanaan penyajiaan dan tidak adanya implikasi bahwa satu jenis pos pendapatan atau beban lebih diprioritaskan dari yang lainnya. Dengan demikian format Single-step income statement menghilangkan masalah klasifikasi yang bisa saja muncul”

Didalam format Multiple-step income statement, selain memisahkan transaksi operasi dari transaksi Non-operasi, juga menandingkan biaya dan beban dengan pendapatan yang berhubungan. Format bertahap menampilkan berbagai komponen laba yang digunakan untuk menghitung rasio yang akan di pakai dalam menilai kinerja perusahaan. Pengungkapan pendapatan penjualan bersih berguna karena pendapatan regular dilaporkan sebagai pos terpisah. Pendapatan tidak biasa atau Insidentil di ungkapkan dalam bagian laporan laba rugi lainnya. Akibatnya kecendrungan pendapatan dari operasi berlanjut, akan lebih mudah di pakai dan di analisis.

Pelaporan laba rugi juga menyediakan angka–angka yang berguna untuk mengevaluasi kinerja perusahaan dan menilai laba masa depan. Suatu studi atas kecendrungan laba kotor juga memperlihatkan seberapa sukses perusahaan memanfaatkan sumber daya, studi juga bisa menjadi dasar untuk memahami bagaimana margin laba telah berubah, akibat tekanan persaingan.

kemungkinannya akan terus berlanjut pada tinggkat yang sama. Selain itu, pengungkapan laba operasi juga membantu pemakai membandingkan perusahaan yang berbeda dan menilai efesiensi operasi.

Berikut adalah contoh: “Single-step income statement”

Tabel 2.1 Dan Deines Company

Laporan Laba Rugi

Untuk Tahun yang Berakhir 31 december 2005

Pendapatan

Penjualan Bersih xx

Pend. Deviden xx

Pend. Sewa xx

TOTAL PENDAPATAN xxx

Beban

Harga pokok penjualan xx

Beban Penjualan xx

Beban Administrasi xx

Beban Bunga xx

Beban Asuransi xx

TOTAL BEBAN

Sumber: Kieso, Weygandt, Warfield, Akuntansi Intermeadite, Erlangga, (xxx)

Laba Bersih xxx

Berikut adalah contoh: “Multiple-step income statement”

Tabel 2.2 Dan Deines Company

Laporan Laba Rugi

Untuk Tahun yang Berakhir 31 december 2005

Pendapatan Penjualan

Penjualan xxx

Dikurangi:Diskon Pembelian xx

Ret.& Peng. Harga xx (xxx)

Pend. Penjualan Bersih xxx

Harga Pokok Penjualan

Pers. Brg Dagang, 01-01-2005 xx

Pembelian xx

Dikurangi:Diskon Pembelian xx

Pembelian Bersih xx

Beban Angkut & Transport xx xx

Total Brg.Tersedia untuk dijual xx Dikurangi:Pers. Brg Dagang 31-31-2005 (xx)

HARGA POKOK PENJUALAN (

Beban Travel & Hiburan xx

xxx)

LABA KOTOR ATAS PENJUALAN xxx

Beban Operasi

Beban Penjualan xx

Beban Iklan xx Prangko & Stationer xx

Beban Angkut xx

Beban Telepon & Internet xx xx

Beban Administrasi

Gaji Pejabat xx

Beban Jasa Hukum xx

Beban Utilities xx

Beban Asuransi xx

Penyusutan Bangunan xx

Penyusutan Peralatan xx

Stationeri, Perlengkapan xx xx (xxx)

LABA DARI OPERASI xxx

Pendapatan & Keuntungan lainnya

Pendapatan Deviden xx

Pendapatan Sewa xx xxx

xxx Beban & Kerugian Lainya

Bunga, Obligasi & Wesel xxx

Laba sebelum pajak penghasilan xxx

Pajak Penghasilan (xxx)

Laba Bersih xxx

Laba Per saham Biasa xxx

Pernyataan Standar Akuntansi Keuangan ( 2004 : 1.15 ) “ Menyatakan agar perusahaan menyajikan rincian beban di laporan laba rugi atau dicatatan laporan keuangan. Dengan menggunakan klasifikasi yang didasarkan pada sifat atau fungsi beban didalam perusahaan “. Pos–pos beban di subklasifikasikan lebih lanjut dalam rangka menunjukan cakupan komponen-komponen kinerja keuangan yang mungkin berbeda dalam hal stabilitas, potensi menghasilkan laba atau rugi yang diprediksi.

Rincian pertama disajikan dengan metode sifat Beban. Beban di sajikan dalam laporan laba rugi sesuai dengan sifatnya ( contoh ; Penyusutan, Pembelian, Bahan Baku, Beban Transportasi, Gaji, Upah dan Beban Iklan ) dan tidak dialokasikan menurut berbagai fungsi dalam perusahaan. Berikut ini metode yang sederhana dan cocok diterapkan pada perusahaan kecil, sebab tidak di perlukan alokasi menurut berbagai fungsi dalam perusahaan.

Pendaptan xxx

Pend. Operasi lain xxx

Perubahan persediaan barang jadi &

Barang Dalam Proses xxx

Bahan Baku yang di gunakan xxx

Beban Pegawai xxx

Beban Penyusutan dan amortisasi xxx

Beban operasi lain xxx

Jumlah Beban Operasi (xxx)

Laba Operasi xxx

Perubahaan persediaan Barang jadi dan Barang dalam proses selama suatu periode mengambarkan penyesuaian terhadap beban produksi yang mencerminkan bahwa produksi meninggkatkan jumlah persediaan barang jadi, sebab jumlah penjualan melebihi jumlah produksi yang dihasilkan.

Rincian yang kedua di sajikan dengan metode Beban Fungsi Awal atau Beban Pokok Penjualan yang mengklasifikasikan beban sesuai dengan fungsinya sebagai bagian dari harga pokok penjualan, kegiatan distribusi atau administrasi. Penyajian dengan metode ini, memberikan informasi yang lebih veteran kepada pengguna laporan, namun alokasi biaya ke masing-masing fungsi merupakan proses abitrase dan membutuhkan banyak pertimbangan.

Contoh:

Pendapatan xxx

Beban Pokok Penjualan (xxx)

Laba Kotor xxx

Pend. Operasional lainnya (xxx)

Beban pemasaran (xxx)

Beban Adm & Umum (xxx)

Beban Operasi lainnya (xxx)

LABA OPERASI xxx

C. Laporan Perubahaan Ekuitas

Didalam Laporan perubahan ekuitas disajikan ikhtisar perubahan yang terjadi dalam ekuitas untuk suatu jangka waktu tertentu atas suatu periode akuntansi untuk berupa perubahan total dari modal sendiri selama satu periode termasuk laba atau rugi.

Menurut Niswonger, dkk (1999 : 19) Laporan Perubahan Ekuitas melaporkan perubahan ekuitas selam jangka waktu tertentu. Laporan tersebut dipersiapkan setelah laporan laba rugi, karena laba bersih periode berjalan harus di laporkan dalam laporan ini.

Niswonger, dkk (1999 : 18) perubahan yang terjadi dalam ekuitas pemilik pada laporan perubahaan ekuitas mencakup hal-hal sebagai berikut:

1 Penambahan Ekuitas Pemilik

Penambahan ekuitas pemilik ini berasal dari investasi yang di lakukan pemilik dan dari laba bersih yang di hasilkan selama periode berjalan 2 Pengurangan Ekuitas Pemilik

D. Laporan Arus Kas

Laporan Arus Kas menurut Kieso, dkk (2000 : 319) menjelaskan perubahan pada kas atau setara kas (Cash Equivalent) dalam periode tertentu. Setara kas adalah Investasi jangka pendek, yang amat likuid yang bisa ditukar dengan kas.

Kieso, dkk (2000 : 319) unsur-unsur yang dapat dikatakan dengan Setara Kas adalah : (1) Dapat ditukar dengan kas ketika dibutuhkan (2) Sangat dekat dengan jatuh temponya, sehingga kecil resiko terjadinya perubahan nilai akibat perubahan tinggkat suku bunga.

Laporan Arus Kas menunjukan jumlah kas masuk (penerimaan kas) dan jumlah kas keluar (pengeluaran kas) dalam suatu peiode tertentu. Di dalam laporan ini akan jelas terlihat kenaikan atau penurunan bersih kas yang dimiliki perusahaan pada akhir periode. Dalam Laporan arus kas, bagian-bagiannya di kelompokan kedalam tiga kegiatan utama yaitu:

1. Kegiatan Operasi

2. Kegiatan Investasi

Arus utama dari kegiatan investasi adalah pembelian dan penjualan, misalnya penjualan dan pembelian tanah, gedung, atau pun peralatan. Dengan kata lain, investasi merupakan bagian kegiatan pembelian yang berkaitan dengan pembelian dan penjualan aset jangka panjang.

3. Kegiatan Pendanaan

Kegiatan pendanaan adalah kegiatan di mana kas di peroleh dan dibayar kembali kepada pemilik dan kreditor. Misalnya kas, yang diperoleh dari suatu pinjaman, pembayaran kas untuk membayar kembali pinjaman tersebut, dan lain sebagainya.

E. Catatan atas Laporan Keuangan

Menurut Pernyataan Standar Akuntansi Keuangan (2002 : 1.17-1.18) Catatan atas laporan keuangan mengungkapkan:

1.Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih terhadap peristiwa dan transaksi yang penting

2.Informasi yang diwajibkan dalam pernyataan standar akuntansi keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahaan ekuitas

3.Informasi tambahan yang disajikan dalam laporan keuangan tetapi diperlukan dalam rangka penyajian secara wajar.

mengetahui rincian dari jumlah tertentu yang dicantumkan pada laporan keuangan. Misalnya : rincian atas sumber pendaptan yang diterima atau jenis mata uang yang digunakan.

3. Tujuan Laporan Keuangan.

Penyajian laporan keuangan oleh suatu perusahaan dimaksudkan untuk memberikan informasi kuantitatif mengenai keuangan perusahaan tersebut pada suatu periode, baik untuk kepentingan manajemen, pemilik perusahaan, pemerintah atau pihak-pihak lain karena masing-masing pihak mempunyai kepentingan terhadap perusahaan tersebut mempunyai tekanan yang berbeda-beda. Maka laporan keuangan harus disusun sedemikian rupa sehingga dapat memenuhi kebutuhan dari seluruh pihak yang berkepentingan.

Laporan Keuangan juga menyampaikan informasi mengenai kinerja manajemen, menjelaskan pertanggungjawabn manajemen atas sumber daya yang dipercayakan kepadanya.

Harahap (2001:132) menyebutkan, Prinsip Akuntansi Indonesia menyatakan tujuan Laporan Keuangan adalah sebagai berikut:

a.Untuk memberikan informasi keuangan yang dapat dipercaya mengenai Aktiva dan Kewajiban serta modal suatu perusahaan. b.Untuk memberikan informasi yang dapat dipercaya mengenai

perubahan dalam aktiva neto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

c.Untuk memberikan informasi keuangan yang membantu para pemakai laporan didalam menaksir potensi perusahaan dalam menghasilkan laba.

d.Untuk memberikan informasi penting lainya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

kebutuhan pemakai laporan keuangan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

B. Harga Jual Produk

1 Pengertian Harga Jual

Suherman Rosyidi (2001 : 237) “Harga suatu Barang (dan / atau Jasa) tertentu adalah tingkat penilaian yang pada tingkat itu barang yang bersangkutan dapat ditukarkan dengan sesuatu yang lain, apapun bentuknya”. Untuk setiap produk yang berhasil, akan menawarkan beberapa manfaat dan kekuatan untuk memuaskan keinginan konsumen namun untuk memenuhi kebutuhannya, setiap konsumen dihadapkan pada keterbatasan dana. Oleh karena itu, harga yang merupakan nilai tukar sebuah barang atau jasa menjadi faktor utama menentukan keputusan konsumen untuk membeli.

2 Sasaran Penetapan Harga

Para pemasar berusaha untuk mencapai sasaran tertentu melalui keputusan-keputusan penetapan harga. Penelitian menunjukan bahwa sasaran penetapan harga berbeda pada suatu perusahaan dengan perusahaan lainnya

Sasaran Profitabilitas

Sebagian besar perusahaan mengejar sejumlah sasaran profitabilitas dalam strategi harganya. Prinsip maksimalisasi keuntungan (Profit maximization) didasarkan pada banyak teori ekonomi, namun dalam praktiknya masih menimbulkan masalah yang sulit. Banyak perusahaan beralih pada sasaran profitabilitas yang sederhana, yaitu Target-Return Goal. Sebagian besar target-return goal pada penetapan harga menyebutkan tingkat profitabilitas yang digunakan sebagai pengembalian financial atas penjualan atau investasi.

Sasaran Volume

Sasaran Volume pertama dalam strategi dalam penetapan harga adalah: memaksimalisasi penjualan( Sales Maximization). Para manejer menetapkan tingkat minimum profitabilitas yang dapat diterima dan kemudian menetapakan harga yang akan menghasilkan volume penjualan tertinggi tanpa meyebabkan laba turun dibawah level itu.

Tingkat Kompetisi

Sasaran penetapan harga yang ketiga hanyalah untuk menyamai harga pesaing. Dalam banyak lini bisnis, perusahaan menetapkan harga mereka sendiri untuk menyamakan dengan harga yang telah ditetapkan oleh pemimpin industri yang telah mapan.

Sasaran Prestise

Prestise membuat sebuah harga menjadi relatip tinggi untuk mengembangkan dan menjaga sebuah citra dari kualitas dan eksklusivitas. Para pemasar menetapkan sasaran tersebut karena mereka mengakui peran harga dalam mengkomunikasikan citra perusahaan dan produk-produknya.

3.Alternatif Strategi Penetapan Harga

Ada beberapa strategi-strategi khusus yang digunakan oleh perusahaan untuk menentukan harga barang dan jasa, berasal dari strategi pemasaran yang mereka rumuskan untuk mencapai keseluruhan sasaran organisasi.

A Strategi Penetapan Harga Skimming

Sengaja menetapkan harga relatip tinggi dibandingkan dengan harga produk pesaing.

B Strategi Penetapan Harga Penetrasi

C Strategi Penetapan Harga Kompetitif

Organisasi-organisasi tersebut mencoba mengurangi tekanan persaingan harga perusahaan lain dan mengkonsentrasikan usaha pemasaran mereka pada elemen produk, distribusi, dan unsur-unsur promosi.

C. Margin Kotor

Menurut Martin Fridson & Fernando Alvarez (2002 : 282) “Gross Margin is particulary important retailers, measures management skill in buying and selling at advantages prices”. Rasio Laba terdiri dari dua jenis, yaitu : Rasio yang menunjukan laba dalam hubungannya dengan penjualan dan Rasio yang menunjukan laba dalam hubungannya dengan investasi. Bersama-sama, kedua rasio ini menunjukan efektifitas keseluruhan operasi perusahaan.

Analisis Margin Kotor sering digunakan dalam perencanaan keuangan, namun teknik ini juga bisa digunakan dalam analisis laporan keuangan. Analisis ini menggunakan data penjualan, harga pokok penjualan, dan laba kotor. Dengan menggunakan ketiga data tersebut, kita dapat mencari Margin kotor dengan rumus:

Penjualan - HPP

Margin kotor = ——————— x 100%

Penjualan

D. Hubungan Pengaruh harga Jual Terhadap Margin Kotor

suatu produk perusahaan, tinggkat pabrikasinya, atau perubahan volume penjualan produk tersebut.

BAB III

METODE PENELITIAN A. Jenis Penelitian

Penelitian yang akan dipakai penulis adalah Metode Statistik Asosiatip yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variable atau lebih.

B. Jenis Data

Jenis data yang dikumpulkan, data kuantitatif dan kualitatif terdiri data Primer dan data Skunder.

1.Data Primer

Merupakan data yang secara langsung diperoleh dari sumber utama dan di olah sendiri oleh peneliti. Dalam penelitian ini data diperoleh langsung dari Percetakan PT. Medan Graindo

2. Data Skunder

Data yang langsung diperoleh dari perusahaan, dalam bentuk sudah jadi baik berupa publikasi, maupun data perusahaan antara lain:

a) Laporan laba rugi periode 5 tahun terakhir (2002-2006)

b) Daftar penjualan, volume penjualan dan Harga pokok pos metro medan c) Sejarah ringkas percetakan PT. Medan Graindo.

C. Teknik Pengumpulan Data

Dalam pengumpulan data baik Primer mau pun Skunder, peneliti menggunakan berbagai teknik pengumpulan data,yaitu:

1 Teknik Wawancara

Peneliti berencana melakukan Tanya jawab langsung mau pun diskusi dengan pihak-pihak terkait terutama Bagian Akuntansi atau pun Bagian Keuangan Percetakan PT. Medan Graindo.

2 Teknik Observasi

Penulis berencana melakukan pengamatan secara tidak langsung terhadap objek yang diteliti. Dalam hal ini penulis melakukan observasi terhadap laporan keuangan perusahaan.

D. Teknik Analisis Data.

Adapun Teknik analisis Data yang akan digunakan adalah 1. Analisis Regresi Sederhana

Analisis ini digunakan untuk meramalkan suatu variable dependent (Y) berdasarkan suatu variable independent (X) dalam suatu persamaan Linear. Adapun formula dari persamaan Linear tersebut adalah :

Y= a +bx

Dimana:

Y= Variabel Dependent, dalam hal ini Margin kotor Posmetro Medan a = Konstan

b = Koefesien Regresi

2.Uji “t”

a Merumuskan Hipotesis

Ho: Bi = 0 (Harga jual koran tidak berpengaruh signifikan terhadap margin kotor koran)

Ho : Bi ≠ 0 (Harga jual Koran berpengaruh signifikan terhadap margin kotor koran)

b Kriteia Uji “t” yang akan dilakukan Ho diterima bila t hitung>t tabel(α)

Ha diterima bila t hitung< t tabel(α)

c Menentukan besarnya t hitung dengan bantuan pengelolahan data melalui computer (Program SPSS 13).

d Menarik Kesimpulan dari hasil yang diteliti

Ho diterima berarti variable bebas yaitu Harga Jual tidak signifikan pengaruhnya terhadap margin kotor tersebut, sebaliknya jika Ha diterima berarti harga jual koran berpengaruh signifikan terhadap Margin Kotor tersebut.

Daftar harga jual dan Margin kotor koran perbulan. Kurun waktu antara tahun 2002-2006.

E. Jadwal dan Lokasi penelitian

BAB IV

HASIL PENELITIAN A. Data Penelitian

1. Gambaran Umum PT. Medan Graindo a. Sejarah singkat PT. Medan Graindo

PT. Medan Graindo adalah salah satu perusahaan yang bergerak pada bidang percetakan surat kabar. PT. Medan Garaindo tergabung dalam dalam Jawa Pos Group. Jawa Pos Group merupakan salah satu perusahaan surat kabar yang memiliki jaringan terluas seluruh Indonesia. Saat ini Jawa Pos NetWork ( JPNN ) telah memiliki lebih dari 80 surat kabar dan majalah serta jaringan tersebar seluruh Indonesia.

Jawa Pos pada awalnya didirikan oleh The Chung Shen tanggal 1 Juli 1949. Saat The Chung Shen hanyalah pegawai bagian iklan sebuah gedung bioskop di Surabaya. Karena setiap hari dia harus memasang iklan bioskop di surat kabar, lama-lama dia tertarik membuat surat kabar. Setelah sukses dengan Jawa Pos-nya, The Cheng Shen mendirikan pula surat kabar berbahasa mandarin dan Belanda. Akan tetapi, bisnis The cheng Shen di bidang surat kabar juga mengalami pasang surut. Akhir 1970-an Jawa Pos mengalami kemorosotan yang tajam. Tahun 1982, oplahnya tinggal 6800 eksemplar.

Maka tahun 1982, Eric FH Samola yang ketika itu menjabat sebagai direktur utama PT. Graifitis Pers ( Penerbit Majalah Tempo ) mengambil alih Jawa Pos. Eric memilih Dahlan Isakan, sebagai Kepala Biro Tempo di Surabaya untuk menjalankan ide-idenya itu. Tahun 1990 Eric Samola menderita sakit yang berkepanjangan dan akhirnya meninggal dunia tahun 2000. Dahlan mengatakan Eric Samola bukan saja sebagai seniornya tetapi juga sudah dianggap sebagai orang tuanya sendiri.

Di tangannya, Jawa pos hampir mati dengan oplah tinggal 6000 eksemplar, dalam waktu 5 (lima ) tahun Jawa Pos berkembang menjadi surat kabar dengan oplah lebih dari 300.000 eksemplar. Dan sampai saat ini telah terbentuk Jawa Pos News Network (JPNN) satu jaringan surat kabar terluas di Indonesia. 5 (lima) tahun berikutnya lagi telah berdiri pabrik kertas dan 2 (dua) gedung yang besar berada di Surabaya dan Jakarta. Tahun 2002 mulai memasuki bisnis penyiaran televisi JTV di Surabaya, Batam TV di Batam dan Riau TV di Pekanbaru.

Dahlan memulai karirnya sebagai calon reporter di surat kabar kecil di kota kecil di Samarinda (Kaltim) tahun 1975. Setahun kemudian dia menjadi wartawan majalah terkemuka di Indonesia, TEMPO. Tahun 1982 mulai memimpin Jawa Pos hingga sekarang.

b. Struktur Organisasi

organisasi adalah alat manajemen yang tepat, sehingga dengan begitu perusahaan mampu mencapai tujuan perusahaan yang telah ditetapkan semula. Struktur organisasi mengambarkan dengan jelas garis wewenang dan tanggung jawab setiap fungsi dalam suatu organisasi, yang sifatnya relative permanen tanpa menutup kemungkinan adanya reorganisasi, baik yang bersifat pemekaran maupun penyederhanaan organisasi sesuai dengan tuntutan dari perkembangan organisasi tersebut.

Struktur organisasi yang baik dalam perusahaan belum dapat memberikan jaminan tentang loyalitas setiap individu untuk melakukan tugas dan tanggung jawabnya sebagaimana yang telah digariskan, walau pun sebelumnya pada setiap perusahaan merupakan sarana untuk mencapai tujuan perusahaan yang telah ditetapkan sebelumnya. Keberhasilan suatu organisasi dalam mencapai tujuan dengan baik banyak dipengaruhi oleh mengerti tidaknya seseorang atau individu yang tergabung dalam organisasi tersebut sebab kalau itu terjadi akan mungkin terjadi kesimpang siuran dalam melimpahkan wewenang. Dengan demikian struktur organisasi yang baik bukanlah menjadi tujuan utama perusahaan, akan tetapi lebih ditekankan pada garis wewenang yang ada, sekaligus sebagai alat untuk mencapai tujuan perusahaan.

Struktur Organisasi

STUKTUR ORGANISASI PT. MEDAN GRAINDO TAHUN 2008

DIREKSI

DIREKTUR PELAKSANA

GENERAL MANAGER

MANAGER PRODUKSI

KABAG. CETAK

KOORDINATOR PRACETAK

MEKANIK

ELEKTRIK

MESIN LINE I

MESIN LINE II KABAG. MEKANIK &

Penyusunan stuktur organisasi pada bagian operasional dapat menunjukan kegiatan kerja, sehingga kekuasaan dan tanggung jawab dapat dipegang oleh masing-masing petugas.

Untuk mengetahui lebih jelas dapat di lihat pada uraian berikut: 1. Direksi tugasnya adalah

a) Meminta tanggung jawab dari Direktur atas kegiatan- kegiatan yang terjadi dalam perusahaan.

b) Mengawasi dan menilai kerja yang dilakukan oleh Direktur dan Manejer maupun staf pengawai lainya terhadap kemajuan perusahaan. 2. Direktur Pelaksana tugasnya adalah:

a) Bertanggung jawab atas jalannya perusahaan baik pada produktifitas, pengembangan dan efesiensi atas kegiatan yang dijalankan.

b) Mengkordinir semua departemen dalam menjalankan tugasnya masing-masing.

c) Mengambil keputusan dan tindakan yang cepat dan tepat atas suatu permasalahan yang menyangkut operasional perusahaan.

3. General Maneger tugasnya adalah

a) Bertanggung Jawab kepada Direktur pelaksana

b) Mengkoordinasikan dan melakukan pengwasan terhadap jalannya perusahaan.

4. Maneger Produksi tugasnya adalah

a) Bertanggungjawab penuh atas pelaksanaan tugasnya kepada Direktur Perusahaan

b) Melakukan proses produksi sesuai dengan perintah atau pesanan c) Melakukan pengwasan terhadap kualitas produksi

d) Melakukan pengarahan terhadap bawahan e) Melakukan sinkronisasi teknik antar bawahan

f) Mendiskusikan setiap permasalahan yang muncul pada proses produksi

g) Mendokumentasikan setiap kerusakan yang terjadi pada saat proses produksi berlangsung, agar dapat ditindak lanjuti oleh bagian teknik dan pengwasan

h) Memantau dan mengawasi hasil produksi i) Melakukan pengawasan cara kerja bawahan

5. Maneger Keuangan dan Administrasi dan Umum tugasnya adalah a) Bertanggung jawab atas kegiatan keuangan peruasahaan dalam

kondisi normal kepada direktur

b) Mencatat segala transaksi yang terjadi setiap harinya

c) Membuat dan melaporkan mengenai laporan keuanagan perusahaan d) Melakukan sistem akuntansi dan sistem administrasi sesuai dengan

yang telah ditetapkan perusahaaan

6. Kepala Bagian Mekanik dan Elektrik tugasnya adalah

b) Memeriksa hasil pekerjaan bawahaan serta mendiskusikan setiap permasalahan yang dihadapi.

c) Menganalisa permasalahan yang dihadapi bawahan.

d) Memberikan bantuan dari setiap permasalahan yang muncul.

e) Mendokumentasikan keadaan sistem, dan segala kerusakan yang terjadi pada sistem.

7. Kepala Bagian Cetak tugasnya adalah

a) Memeriksa Layout surat kabar, apakah sudah sesuai dengan yang diinginkan.

b) Memeriksa kualitas hasil pracetak.

c) Menerima surat Order dari pelanggan yang akan dicetak. d) Memberikan pengarahan kepada bawahan dari segi teknis.

e) Menjalin komunikasi kepada para bawahan dan mendiskusikan segala permasalahan yang dihadapi bawahaan.

f) Memberi solusi atas tiap permasalahan yang muncul. 8. Kasir tugasnya adalah

a) Menyiapakan keuangan perusahaan dalam bentuk dana petty cash dan bertanggung jawab atas keselamatan keuangan tersebut.

b) Bertanggung jawab atas dana petty cash dalam hubungannya dengan pembiayaan operasi perusahaan.

c) Melakukan proses pembayaran kepada supplier.

9.Cetak Lain-lain tugasnya adlah menerima dan mencetak surat kabar atau majalah, diluar order yang telah ditetapkan.

c. Biaya–biaya yang berhubungan dengan persediaan 1.Biaya Pemesanan atau Pembelian Biaya ini meliput i:

a) Biaya Telepon b) Biaya Angkut c) Biaya Pemeriksaan d) Biaya Asuransi

e) Biaya Penyusunan barang kegudang 2. Biaya Persiapan dan Biaya proses Produksi Biaya persiapan untuk proses produksi ini meliputi: a) Biaya Bahan Baku

b) Biaya Tenaga kerja Langsung c) Biaya Overhead

d) Biaya Pemeliharaan Mesin 3. Biaya pada saat produk selesai Biaya ini meliput i:

a) Biaya Pengepakan

d. Jenis-jenis Persediaan

PT. Medan Graindo merupakan perusahaan yang bergerak dalam bidang usaha industri percetakan surat kabar. Oleh karena itu persediaan pada PT. Medan Graindo terdiri dari beberapa jenis persediaan, sesuai dengan kegiatan operasi persediaan perusahaan industri.

Adapun persediaan pada PT. Medan Graindo adalah sebagai berikut: 1. Persediaan Bahan Baku

Persediaan ini, terdiri dari kertas, plat, dan tinta yang berasal atau dibeli dari perusahaan lain.

2. Persediaan Produk Jadi

Persediaan ini, berbentuk surat kabar yang dihasilkan, terdiri dari Sumut Pos, Pos Metro Medan, Metro Siantar dan lain-lain.

3. Persediaan Bahan Penolong

Persediaan ini, seperti Bahan-bahan kimia yang digunakan dalam mencetak 4. Persediaan Lain-lain

Persediaan ini terdiri dari, Kain Roll, Blangket, kalkir, Spraymount, Astralon, Plat bekas, dan lain-lain.

2.Laporan Laba Rugi Perusahaan

Laporan perubahaan modal serta Arus Kas di susun oleh Bagian Keuangan. Ada pun penyusunan laporan keuangan ini dilakukan tiap bulan.

Berdasarkan data yang penulis peroleh, kemudian di bandingkan dengan teori yang telah penulis nyatakan dalam Bab dua, laporna laba rugi yang di susun oleh PT. Medan Graindo menggunakan format Multiple-Step, sedangkan rincian beban yang disajikan berdasarkan fungsi beban.

3.Harga Jual Produk Perusahaan.

Di dalam skripsi ini, penulis hanya melakukan penelitian terhadap produk koran yaitu Pos Metro Medan saja. Sebab itu perubahan yang pada Sub-Bab harga jual produk dan margin kotor perusahaan PT. Medan Graindo hanya mencakup perubahan Pos Metro Medan saja. PT. Medan Graindo mempunyai bisnis inti sebagai percetakan beberapa media koran yang ada di Kota Medan, dan menerima pesanan percetakan lainnya.

Kebijakan dalam melakukan percetakan di PT. Medan Graindo dilakukan berdasarkan pertemuan diantara dua belah pihak, yaitu antara pemesan dan yang melakukan percetakan yaitu PT. Medan Graindo sendiri. Perlakuan harga jual per eksemplar akan berbeda tiap-tiap bulannya. Ada pun yang melakukan pemesanan dipercetakan PT. Medan Graindo di antaranya adalah ; Percetakan Pos Metro Medan, Metro Siantar, Sumut Pos, Metro Tapanuli dan lain sebagainya.

lainnya atau kompetisi pasar sangat diperhatikan dalam menentukan harga produknya.

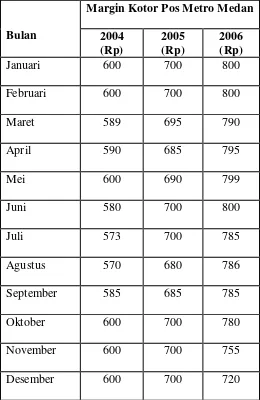

[image:53.595.159.419.307.707.2]Berikut data Harga Jual Pos Metro Medan pada PT. Medan Graindo periode tahun 2004 sampai dengan tahun 2006.

Tabel 4-1

Data Harga Jual PosmetroMedan per Bulan PT. Medan Graindo

Periode 2004-2006

Bulan

Margin Kotor Pos Metro Medan 2004

(Rp)

2005 (Rp)

2006 (Rp)

Januari 600 700 800

Februari 600 700 800

Maret 589 695 790

April 590 685 795

Mei 600 690 799

Juni 580 700 800

Juli 573 700 785

Agustus 570 680 786

September 585 685 785

Oktober 600 700 780

November 600 700 755

Desember 600 700 720

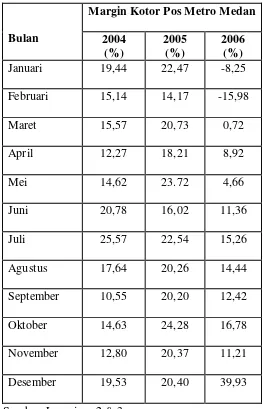

4.Margin kotor (gross margin)

[image:54.595.157.420.304.713.2]PT. Medan Graindo tidak melakukan perhitungan margin kotor dalam laporan laba ruginya. Oleh sebab itu, dalam skripsi ini penulis menghitung magin kotornya berdasarkan data yang diperoleh oleh perusahaan.

Tabel 4-2

Data Margin kotor Posmetro Medan per Bulan PT. Medan Graindo

Periode 2004-2006

Bulan

Margin Kotor Pos Metro Medan 2004

(%)

2005 (%)

2006 (%)

Januari 19,44 22,47 -8,25

Februari 15,14 14,17 -15,98

Maret 15,57 20,73 0,72

April 12,27 18,21 8,92

Mei 14,62 23.72 4,66

Juni 20,78 16,02 11,36

Juli 25,57 22,54 15,26

Agustus 17,64 20,26 14,44

September 10,55 20,20 12,42

Oktober 14,63 24,28 16,78

November 12,80 20,37 11,21

Desember 19,53 20,40 39,93

B. Analisis Penelitian Output 1

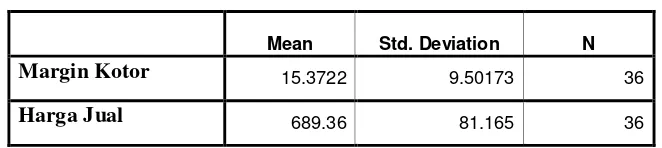

Tabel 4.3 Descriptive Statistics

Mean Std. Deviation N

Margin Kotor 15.3722 9.50173 36

Harga Jual 689.36 81.165 36

Sumber : Lampiran 1

Hasi dari analisis diatas adalah sebagai berikut :

- Nilai rata-rata (Mean) perubahan Margin Kotor Posmetro Medan adalah 15.3722

- Nilai rata-rata (Mean) Harga Jual Posmetro Medan adalah 689.36 - Standar Deviasi dari variabel perubahan Margin kotor adalah 9.50173 - Standar Deviasi dari variabel perubahan Harga jual adalah 81.165

Output 2

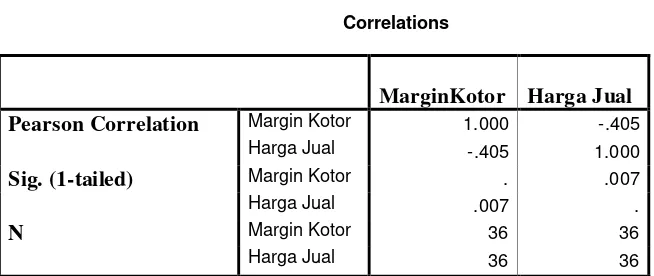

Tabel 4.4 Correlations

MarginKotor Harga Jual

Pearson Correlation Margin Kotor 1.000 -.405

Harga Jual -.405 1.000

Sig. (1-tailed) Margin Kotor . .007

Harga Jual .007 .

N Margin Kotor 36 36

Harga Jual 36 36

Sumber : Lampiran 1

Dari hasil perhitungan diatas, di dapatkan angka koefisien korelasi R antara Harga jual produk dengan Margin kotor yaitu sebesar -0.405. Artinya, hubungan kedua variabel lemah. Koefisien korelasi R negatip menggambarkan atau menunjukan bahwa antara frekuensi harga jual produk dengan margin kotor tidak searah. Artinya, jika frekuensi Harga jual naik ini tidak diikuti dengan kenaikan presentase margin kotornya.

- Berdasarkan Tabel di atas dapat di ketahui, bahwa hubungan antara variabel harga jual dan margin kotor Posmetro Medan tidak signifikan sebab nilai P atau angka probabilitas (Sig) sebesar (0,007) > 0,005.

- Nilai R (koefisien korelasi) menunjukan adanya hubungan yang negatip sebesar -0,405 antara Harga jual dan Margin kotor.

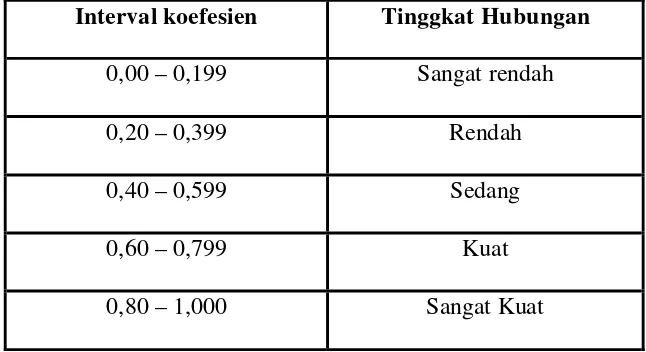

[image:57.595.148.471.390.566.2]Untuk memberikan interprestasi terhadap kuat atau lemahnya hubungan ini, maka dapat di gunakan pedoman sperti yang tertera pada Tabel 4.5

Tabel 4.5

Pedoman untuk memberikan Interprestasi Koefisien korelasi Interval koefesien Tinggkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Rata-rata Harga Jual Posmetro Medan (Xr) adalah 689.3611 sama dengan nilai pada Output 1 yang merupakan hasil pembagian dari total Harga Jual koran Posmetro Medan yaitu : 24.817 dengan jumlah yang diamati yaitu 36 bulan. Sedangkan Rata-rata Margin Kotor Posmerto Medan (Yr) adalah 0.1537 = 15.37 % sama dengan nilai pada Output 1 yang diperoleh dari pembagian Margin Kotor koran Posmetro Medan 0.3160 dengan jumlah yang diamati sebanyak 36 bulan.

Nilai X merupakan pengurangan Xr dari X. Begitu juga dengan Y merupakan pengurangan Yr dari Y. Contoh : Nilai X untuk bulan Januari 2004 adalah Rp 600 – Rp 689.3611 = Rp -89.36 ini juga akan sama kita dapatkan untuk bualan Maret 2004 yaitu : Rp 589 - Rp 689.3611 = Rp -100.4. Untuk nilai Y bulan Januari 2004 adalah 0.1945 – 0.1537 = 0.0408 begitu selanjutnya sampai 36 bulan (sampel). Jika keseluruhan nilai sudah diperoleh seperti pada Tabel 4.6 maka Koefisien korelasi R dapat kita cari dengan rumus berikut :

∑ X.Y

R =

√Σ X² √Σ Y²

-109.4139

R =

√230,572.3056. √0. 3160

-109.4139

R =

(480.1794) (0.5621)

-109.4139

R =

269.9088

Output 3

Tabel 4.7

Variables Entered/Removed(b)

Model Variables Entered Variables Removed Method

1

Harga Jual(a) . Enter

a All requested variables entered. b Dependent Variable: Margin Kotor

Sumber : Lampiran 1

Tabel Variables Entered / Removed (b) menunjukan metode Regresi Linear sederhana yang di pilih, yaitu Enter. Pemilihan ini memungkinkan cara menentukan bagaimana variabel Independent dimasukan untuk di analisis. Metode Enter memasukan semua variabel baik Independent mau pun Dependent sekaligus untuk di analisis.

Output 4

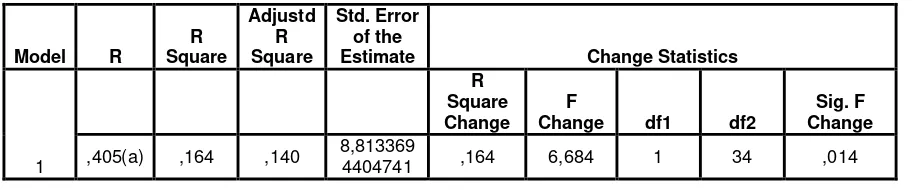

Tabel 4.8 Model Summary(b)

a Predictors: (Constant), Harga Jual b Dependent Variable: Margin Kotor

Sumber: Lampiran 1

- Tabel Model summary menunjukan nilai (R) yang menyatakan tinggkat di antara variabel sebesar (-0.405)

- Nilai R square atau koefisien determinasi adalah 0.164 yang merupakan pengkuadratan dari koefisien korelasi R yaitu (0.405 x 0.405) nilai R Square 0.164 berarti variabel Harga jual hanya mampu memberikan penjelasan korelasi Margun Kotor sebesar 16.4 %. Sedangkan sisanya 83.6 % (100-16.4) dijelaskan oleh variabel lain yang lebih kuat diantaranya Volume, Harga pokok yang tidak disertakan dalam estimasi model.

Model R

R Square Adjustd R Square Std. Error of the

Estimate Change Statistics

1

R Square Change

F

Change df1 df2

Sig. F Change

,405(a) ,164 ,140 8,813369

Output 5

Tabel 4.9 ANOVA(b)

Model

Sum of

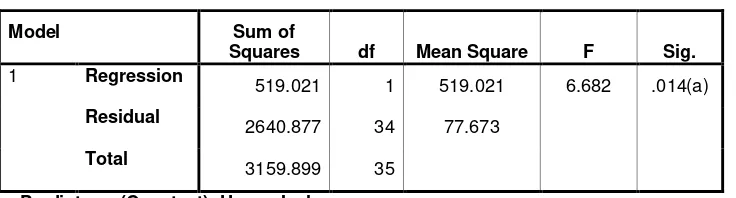

Squares df Mean Square F Sig. 1

Regression 519.021 1 519.021 6.682 .014(a)

Residual 2640.877 34 77.673

Total

3159.899 35

a Predictors: (Constant), Harga Jual b Dependent Variable: Margin Kotor

Sumber : Lampiran 1

- Dari table Anova atau F test di atas di peroleh F hitung sebesar 6.684 dengan signifikan (0.0142)

Output : 6 Tabel 4.10

Pengujian Hipotesis : Y = a + bX1

Hasil Pengujian Hipotesis : Ho : bX1 ≠ 0

Pengambilan Keputusan :

Dalam pengambilan keputusan, ada 2 (dua) cara yang digunakan untuk memenuhi Ho ditolak atau diterima yaitu :

1 Dengan membandingkan Statistik hitung dengan sttistik tabel. Jika t hitung < t tabel, Ho diterima

Jika t hitung > t tanel, Ho ditolak

2 Berdasarkan Probabilitas ( Tinggkat Signifikansi) Jika Probabilitas > 0.05 maka, Ho diterima Jika Probabilitas < 0.05 maka, Ho ditolak Keputusan :

Dari tabel 4.10 bahwa t hitung (-2.585) dengan taraf signifikansi 5% dengan n = 36 dan mendapatkan t tabel (3.775). t hitung (-2.585) < t tabel (3.775) maka

3 2 1 0 -1 -2 -3

Regression Standardized Residual

20

15

10

5

0

Frequency

Mean = -1.11E-16 Std. Dev. = 0.986 N = 36

Dependent Variable: Margin Kotor Histogram

1.0 0.8

0.6 0.4 0.2

0.0

Observed Cum Prob

1.0

0.8

0.6

0.4

0.2

0.0

E

xpect

ed

C

um

P

rob

Dependent Variable: Margin Kotor

Normal P-P Plot of Regression Standardized Residual

Gambar 4.3

Normal P-Plot Margin kotor

Pada Normalisasi data dengan normal P-Plot, data pada variabel yang di gunakan akan dinyatakan terdistribusi normal atau dinyatakan normal. Suatu variabel dinyatakan normal jika gambar distribusi dengan titik-titik data yang meyebar disekitar garis diagonal, dan penyebaran titik data searah mengikuti garis diagonal.

[image:64.595.213.417.203.480.2]BAB V

KESIMPULAN DAN SARAN A. KESIMPULAN

Berdasarkan analisis yang telah di lakukan pada Bab sebelumnya maka dapat di ambil kesimpulan sebagai berikut:

1. Rata-rata Margin Kotor Posmetro Medan dengan jumlah data 36 buah adalah 15.372 %

Rata-rata Harga Jual koran Posmetro Medan dengan jumlah data 36 adalah 698.3612 / eksemplarnya

3. Nilai Koefisien Korelasi adalah -0.405 berarti tingkat hubungan antara Harga jual Posmetro Medan dan Margin Kotor sangat lemah (Tabel 4.5) 4. Metode Regresi Linear yang di pilih yaitu Enter. Metode ini memasukan

semua data variabel Independent dan variabel Dependent sekaligus.

5. Nilai (R) menunjukan tinggkat hubungan antar variabel sebesar -0.405. Nilai R Square atau Koefisien Determinasi adalah 0.164 yang merupakan pengkuadaratan dari koefisien korelasi ( R ) yaitu (-0.405 x -0.405).

6. Nilai R Square sebesar 0.164 mengartikan bahwa variabel Harga jual koran Posmetro Medan hanya mampu memberikan penjelasan variasi Margin kotor Posmetro Medan sebesar 16.4 % sedangkan sisanya 83.6 % (100-16.4) di jelaskan variabel lain.

disusun oleh Bagian Keuangan. Ada pun penyusunan laporan keuangan tersebut dilakukan setiap bulan.

8. Laporan Keuangan PT. Medan Graindo disusun dengan format Bertahap (Multiple Step). Sedangkan rincian beban berdasarkan fungsi beban.

B. SARAN

Ada pun saran penulis adalah sebagai berikut:

- Dalam Penelitian ini, penulis mengunakan data sebanyak 3 tahun yang di pecah menjadi per bulan, sehingga jumlah data yang di gunakan 36 bulan. Untuk penelitian berikutnya disarankan mengunakan data pertahun.

- Sebagaimana Teori yang telah dinyatakan dalam Bab 2, Harga jual adalah salah satu variabel yang mempengaruhi Margin kotor suatu produk. Sementara penulis dalam melakukan penelitian ini mendapatkan tidak adanya hubungan yang kuat, ini bisa saja dipengaruhi faktor lain seperti kebijakan dari Direksi perusahaan.

- Dalam Penelitian selanjutnya diharapkan mempergunakan variabel lain seperti Volume, Harga Pokok yang mempengaruhi Margin Kotor dan untuk melihat bagaimana pengaruhnya atau turut menyertakan variabel lainnya dalam melakukan analisis terhadap Margin Kotor.

DAFTAR PUSTAKA

Ali Akbar, 2005, SPSS 13.0 menggunakan SPSS bagi Peneliti Pemula, Cetakan pertama,P2S bandung, Bandung.

Boone, Louis E, David l. Kurtz, 2000, Pengantar Bisnis, Jilid dua, Erlangga, Jakarta

Harahap, Sofyan Sytafri, 2001. Analisis Kritis atas Laporan Keuangan, Cetakan kedua,. PT Rajagrafindo Persada, Jakarta.

Horne, James C. Van Jhon M.Nachowicz, Jr, 1997, Prinsi-prinsip Manajemen Keuangan, Edisi ke 9, Buku Satu, Alih Bahasa: Heru Sutojo, Salemba Empat, Jakarta.

Kieoso, Donald E, Jerry J. weygant, dan Terry D. Wafield, 2002, Akuntansi Intermadite, Edisi 10, Jilid Satu, Alih bahasa: Emil Salim, Erlangga, Jakarta.

Niswonger, Warren, Reeve, dan Fees, 1999, Prinsip – Prinsip Akuntansi, Edisi 9, Jilid satu, Ahli bahasa : Alfonso Sirait, Erlangga, Jakarta.

Sadono Sukino, Wan Sabri Husin, Dany Indrianto, Charles Sianturi, dan

Kurniawan Saefulah, 2006, Pengantar Bisnis, Edisi 1 Kencana, Jakarta. Skousen, Stice, and Stice, 2001, Intermadite Acounting, Terjemahan, Dian Mas

Cemerlang, Jakarta.

Sugiyono, 1999, Metode Penelitian Bisnis, Edisi 5, CV Alfaleta, Bandung. Suherman Rosyidi, 2001, Pengantar Teori Ekonomi Pendekatan kepada Teori

Ekonomi Mikro dan Makro, Edisi Terbaru, Cetakan ke 4, PT. Raja Grafindo Persada, Jakarta.

Trihendradi, Cornelius, 2005, Step-by step SPSS 13: Analisis Data Statistik, Edisi 10, Penerbit Andi,Yogjakarta.

Ikatan Akuntan Indonesia (IAI), 2002. Standar Akuntansi Keuangan. Salemba Empat, Jakarta.