FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

PENGARUH HARGA JUAL TERHADAP EFISIENSI BIAYA

PADA PT. PERKEBUNAN NUSANTARA IV

Oleh :

NAMA : IKA KARTIKA MAHARANI

NIM : 040503077

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT

UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul :

Pengaruh Harga Jual Terhadap Efisiensi Biaya Pada PT. Perkebunan Nusantara IV

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S-I Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya, dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 2 Juni 2009

Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji dan syukur saya panjatkan kepada Tuhan Yang Maha Esa, atas berkat dan kasih karuniaNya yang berlimpah yang telah diberikan kepada saya dalam menyelesaikan skripsi ini untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapun judul skripsi ini adalah “Pengaruh Harga Jual

Terhadap Efisiensi Biaya Pada PT. Perkebunan Nusantara IV.”

Dalam penulisan skripsi ini penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dimana masih banyak terdapat kekurangan baik dari segi materi maupun dari segi penyajiannya. Oleh karena itu, dengan segala kerendahan hati penulis bersedia menerima kritik dan saran yang bersifat membangun untuk penyempurnaan skripsi ini.

Penulis juga menyadari bahwa tanpa adanya bantuan, dukungan, dan bimbingan dari berbagai pihak baik secara langsung maupun tidak langsung, penulisan skripsi ini tidak dapat diselesaikan. Oleh karena itu pada kesempatan ini, penulis tidak lupa mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, MSi, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. M. Zainul Bahri Torong, MSi, Ak., sebagai Dosen Pembimbing yang telah bersedia meluangkan waktu untuk memberikan bimbingan dan pengarahan dalam penulisan skripsi ini.

5. Bapak Drs. Syamsul Bahri TRB, MM, Ak, sebagai Dosen Penguji I dan Bapak Drs. Rustam, MSi, Ak., sebagai Dosen Penguji II yang telah memberikan saran dan masukan dalam penyempurnaan skripsi ini.

6. Bapak Dr. Agusni Pasaribu, SE, MBA, Ak., selaku Dosen Wali yang telah banyak membantu penulis.

7. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik penulis.

8. Para pegawai Departemen Akuntansi, Bang Chairil, Kak Dame, Bang Oyong dan Kak Raya yang telah banyak membantu penulis dalam administrasi di Departemen Akuntansi, serta para pegawai PPAk, Kak Vida dan Bang Katun.

10. Keluarga besar Gultom dan Pangaribuan, yang selalu memberi dukungan dan perhatian padaku. Khususnya Uak Lina, yang telah banyak membantu penulis selama melakukan riset.

11. Pimpinan dan seluruh staf bagian Akuntansi PT. Perkebunan Nusantara IV yang telah mengizinkan penulis untuk melakukan riset serta memberikan data-data yang penulis perlukan, khususnya kepada Bapak Rudi atas tenaga dan waktunya sehingga data-data perusahaan dapat diterima oleh penulis.

12. Edhi_Panggang, Dity_kocik, Jorbuk, Anton_Hole, Jansen, Dei, Dutob, Dilla, Ayu, Novi, Lovi, Dei, Arie, Yogi, Tinus, Heru, Ary, Pay, Mangindang, Dimas, Edu, Rico, Deni, Mario, Adriyanto, Frans, Zulfirman, Lodewik, Iqbal, Hendra, Tere, Donna, Sammy, Daniel, Jefri, b’Josh, Congpek terima kasih untuk meluangkan waktunya menemani dan membantu penulis dalam penyelesaian skripsi ini, serta terima kasih atas motivasi, dorongan, semangat, dan juga kebersamaan dalam suka dan duka yang telah kita jalani bersama. Penulis berharap kita semua tetap memiliki hubungan yang baik selamanya.

Penulis berharap semoga kiranya skripsi ini bermanfaat bagi semua pihak.

Medan, 2 Juni 2009 Penulis

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah harga jual berpengaruh terhadap efisiensi biaya. Variabel independen yang digunakan dalam penelitian ini adalah harga jual, dan variabel dependennya adalah efisiensi biaya.

Penelitian ini dilakukan pada salah satu perusahaan perkebunan yaitu PT. Perkebunan Nusantara IV yang berkantor pusat di Jln. Letjend. Suprapto No.2 Medan. Pengumpulan data dilakukan dengan melakukan wawancara. Metode analisis yang digunakan adalah metode statistik dengan perangkat SPSS (Statistical Product and Service Solution).

Hasil penelitian menunjukkan bahwa koefisien dari harga jual (b) sebesar 0.152. Ini berarti bahwa harga jual berpengaruh positif tetapi tidak berpengaruh secara signifikan terhadap efisiensi biaya. Hasil pengujian menunjukkan nilai R2 sebesar 0.044. Ini berarti sebesar 4.4% efisiensi biaya dipengaruhi oleh harga jual, selebihnya sebesar 95.6% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam model.

ABSTRACT

The aim of this research is to test that the sales price has effect to the cost efficiency. The independent variable that is use at this research is sales price, and the dependent variable is cost efficiency.

The research location is at PT. Perkebunan Nusantara IV which head office is at Letjend. Suprapto Street number 2 Medan. Data in this research are get from interview with the accounting department staff. Analysis method that is used is statistic method with SPSS (Statistical Product and Servic Solution). Analysis model that used is simple regression.

The result in this research indicate that coefficient of sales price 0.152. It means that sales price has positive correlation but not significant effect with cost efficiency. Testing output shows R2 = 0.044. Means that 4.4% of cost efficiency is effected of sales price, the rest 95.6% is effected of other variable that isn’t used in this model.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Batasan Penelitian ... 6

D. Tujuan dan Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Harga Jual ... ... 7

2. Efisiensi Biaya ... 18

B. Tinjauan Penelitian Terdahulu ... 29

C. Kerangka Konseptual ……… 29

BAB III METODE PENELITIAN

A. Jenis Penelitian ... 32

B. Populasi dan Sampel Penelitian ... 32

C. Jenis dan Sumber Data ... 33

D. Teknik Pengumpulan Data ... 33

E. Defenisi Operasional dan Pengukuran Variabel Penelitian ... 34

F. Model dan Teknik Analisis Data ... 35

G. Pengujian Hipotesis ... 38

H. Jadwal dan Lokasi Penelitian ... 40

BAB IV ANALISIS HASIL PENELITIAN A. Gambaran Umum PT. Perkebunan Nusantara IV ………... 41

B. Statistik Deskriptif ... 72

C. Pengujian Asumsi Klasik ……….. 72

D. Pengujian Hipotesis ……… ... 78

E. Pembahasan Hasil Penelitian ………. 80

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan ... 82

B. Keterbatasan Penelitian ... 83

C. Saran ... 83

DAFTAR PUSTAKA ... 84

DAFTAR TABEL

TABEL JUDUL HALAMAN

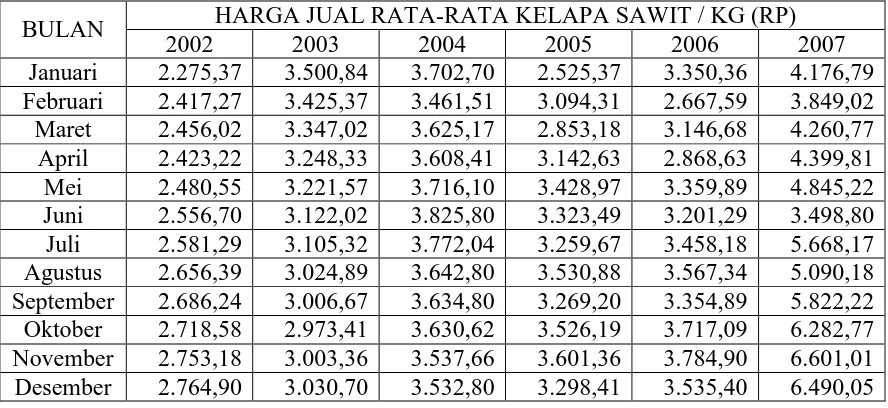

Tabel 1.1 Data Harga Jual PT. Perkebunan Nusantara IV

Periode 1996 – 2007 4

Tabel 3.1 Pengukuran Variabel 33

Tabel 3.2 Jadwal Penelitian 38

Tabel 4.1 Hasil Produksi PT. Perkebunan Nusantara IV 67 Tabel 4.2 Data Harga Jual PT. Perkebunan Nusantara IV

Periode 2002 - 2007 68

Tabel 4.3 Efisiensi Biaya PT. Perkebunan Nusantara IV

Periode 2002 - 2007 69

Tabel 4.4 Statistik Deskriptif 70

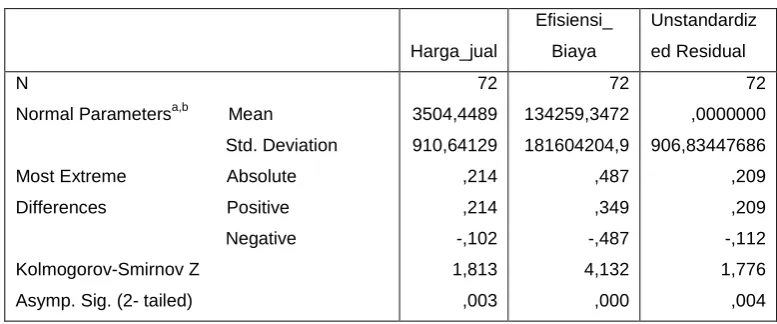

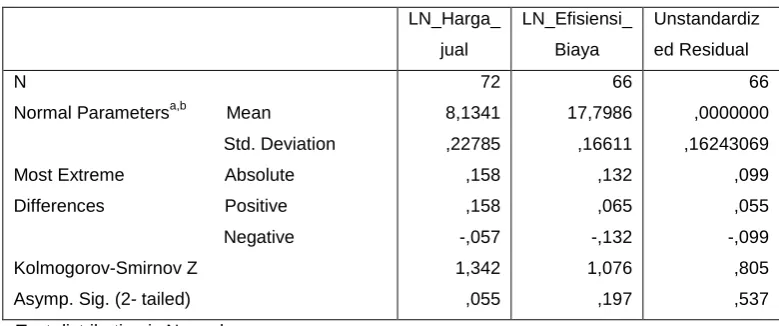

Tabel 4.5 Uji Normalitas sebelum transformasi 71 Tabel 4.6 Uji Normalitas setelah transformasi 72

Tabel 4.7 Uji Autokorelasi 75

Tabel 4.8 Model Summary 76

Tabel 4.9 Coefficients 76

DAFTAR GAMBAR

GAMBAR JUDUL HALAMAN

Gambar 2.1 Kerangka Konseptual 30

DAFTAR LAMPIRAN

LAMPIRAN JUDUL

1 Data Harga Jual Rata-rata Kelapa Sawit pada PT. Perkebunan Nusantara IV Periode 2002 - 2007

2 Rekap Biaya Produksi dan Harga Pokok Kelapa Sawit pada PT. Perkebunan Nusantara IV Periode 2001 - 2003

3 Rekap Biaya Produksi dan Harga Pokok Kelapa Sawit pada PT. Perkebunan Nusantara IV Periode 2004 - 2006

4 Rekap Biaya Produksi dan Harga Pokok Kelapa Sawit pada PT. Perkebunan Nusantara IV Periode 2007

5 Struktur Organisasi

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah harga jual berpengaruh terhadap efisiensi biaya. Variabel independen yang digunakan dalam penelitian ini adalah harga jual, dan variabel dependennya adalah efisiensi biaya.

Penelitian ini dilakukan pada salah satu perusahaan perkebunan yaitu PT. Perkebunan Nusantara IV yang berkantor pusat di Jln. Letjend. Suprapto No.2 Medan. Pengumpulan data dilakukan dengan melakukan wawancara. Metode analisis yang digunakan adalah metode statistik dengan perangkat SPSS (Statistical Product and Service Solution).

Hasil penelitian menunjukkan bahwa koefisien dari harga jual (b) sebesar 0.152. Ini berarti bahwa harga jual berpengaruh positif tetapi tidak berpengaruh secara signifikan terhadap efisiensi biaya. Hasil pengujian menunjukkan nilai R2 sebesar 0.044. Ini berarti sebesar 4.4% efisiensi biaya dipengaruhi oleh harga jual, selebihnya sebesar 95.6% dipengaruhi oleh variabel lain yang tidak dimasukkan dalam model.

ABSTRACT

The aim of this research is to test that the sales price has effect to the cost efficiency. The independent variable that is use at this research is sales price, and the dependent variable is cost efficiency.

The research location is at PT. Perkebunan Nusantara IV which head office is at Letjend. Suprapto Street number 2 Medan. Data in this research are get from interview with the accounting department staff. Analysis method that is used is statistic method with SPSS (Statistical Product and Servic Solution). Analysis model that used is simple regression.

The result in this research indicate that coefficient of sales price 0.152. It means that sales price has positive correlation but not significant effect with cost efficiency. Testing output shows R2 = 0.044. Means that 4.4% of cost efficiency is effected of sales price, the rest 95.6% is effected of other variable that isn’t used in this model.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Persaingan yang semakin ketat mengharuskan perusahaan untuk mengambil tindakan yang tepat agar dapat tetap eksis sesuai dengan konsep going concern. Oleh karena itu, untuk menjamin kelangsungan hidupnya, perusahaan

melaksanakan berbagai kebijaksanaan untuk mencapai tujuan utamanya. Tujuan utama perusahaan secara umum, yaitu untuk memaksimalkan laba yang dicapai melalui peningkatan penjualan produk perusahaan dan efisiensi biaya.

terjadi. Maka perusahaan dapat bersaing dengan perusahaan lain dengan keunggulan yang dimilikinya.

Salah satu persoalan rumit yang dihadapi oleh manajemen suatu perusahaan adalah menetapkan harga jual produk perusahaan. Harga jual produk perusahaan sangat berpengaruh terhadap keberhasilan perusahaan dalam mencapai tujuannya. Harga jual yang terlalu tinggi akan membuat masyarakat tidak membeli atau mengurangi jumlah pembelian produk perusahaan sehingga perusahaan tidak akan memperoleh pendapatan dan laba yang cukup. Sebaliknya, harga jual yang terlalu rendah akan membuat perusahaan tidak mampu mencapai laba usaha yang direncanakan. Karena itu, menetapkan harga jual produk perusahaan pada harga yang tepat sangat penting bagi perusahaan agar tujuan perusahaan secara umum dapat tercapai (Rudianto, 2006 : 230).

harga yang dipilih perusahaan akan berpengaruh secara langsung terhadap berhasil-tidaknya perusahaan mencapai tujuannya.

Walaupun terdapat banyak aspek yang dipertimbangkan oleh perusahaan dalam menentukan harga jual produk, tetapi seringkali faktor biaya dijadikan titik tolak dalam penetapan harga jual produk. Kebijakan harga jual produk dan biaya akan selalu berubah-ubah sejalan dengan perubahan biaya produk dan kondisi pasar. Biaya yang dikeluarkan perusahaan untuk menghasilkan sejumlah produk di dalam suatu periode akan dijadikan dasar untuk menetapkan harga jual produk.

Dalam pasar yang sangat bersaing, peningkatan permintaan dan penghematan biaya menunjukkan perbedaan antara usaha bertahan hidup dan berkembangnya perusahaan. Pihak manajemen perusahaan dituntut untuk dapat melihat kemungkinan-kemungkinan dilakukannya pengoptimalan biaya.

Manajemen perusahaan harus mampu mengatur segala sesuatu yang dapat mempengaruhi seluruh proses dalam perusahaan. Jika hal diatas dapat dipenuhi, maka pencapaian tujuan perusahaan akan lebih mudah untuk dicapai. Perhitungan atas biaya-biaya yang timbul dengan tepat sangat berguna, sehingga perusahaan diharapkan dapat bersaing dengan perusahaan lain yang menghasilkan produk yang sejenis. Dimana, perusahaan dapat menekan biaya produksinya, sehingga menghasilkan harga pokok produksi lebih rendah dari harga jual tanpa mengurangi kualitas produknya.

perusahaan antara lain adalah bahan baku yang dipergunakan dalam perusahaan tersebut, tenaga kerja langsung yang diperlukan, dana yang tersedia untuk modal kerja, terutama untuk pembiayaan bahan baku; tenaga kerja langsung; serta hal-hal lain yang diperlukan dalam sistem produksi dalam perusahaan. Hal lain yang diperlukan adalah bahan pembantu, perlengkapan dan sebagainya, guna menunjang pelaksanaan produksi dalam perusahaan yang bersangkutan.

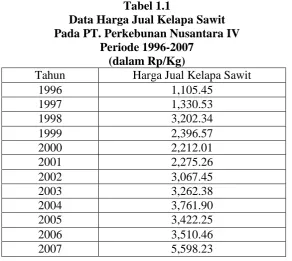

PT. Perkebunan Nusantara IV adalah Badan Usaha Milik Negara (BUMN) yang bergerak pada bidang usaha agroindustri. Komoditas utama yang dikelola PT. Perkebunan Nusantara IV yaitu kelapa sawit dan teh. Dalam hubungan ini PT. Perkebunan Nusantara IV memiliki kompetensi dalam bidang pengolahan kelapa sawit menjadi minyak sawit dan inti sawit. Berikut ini merupakan fluktuasi harga jual kelapa sawit dalam kurun waktu 1996 – 2007.

Tabel 1.1

Data Harga Jual Kelapa Sawit Pada PT. Perkebunan Nusantara IV

Periode 1996-2007 (dalam Rp/Kg)

Tahun Harga Jual Kelapa Sawit

Dari tabel di atas dapat dilihat perubahan harga jual kelapa sawit PT. Perkebunan Nusantara IV selama tahun 1996 sampai dengan tahun 2007. Harga jual kelapa sawit terlihat meningkat pada tahun 1996 – 1998, kemudian turun di tahun berikutnya. Pada tahun 2001 – 2004 harga jual kelapa sawit mengalami kenaikan, tetapi mengalami penurunan di tahun 2005 dan naik lagi pada tahun 2006 dan 2007.

Perubahan harga jual kelapa sawit PT. Perkebunan Nusantara IV dalam 12 (dua belas) tahun berturut-turut mengalami penurunan dan kenaikan dengan tingkat yang berbeda. Fluktuasi yang tidak stabil ini tentunya sangat tidak diharapkan oleh perusahaan, karena perubahan harga jual kelapa sawit dapat mengakibatkan pula perubahan pada harga pokok produksi kelapa sawit. Maka pihak manajemen harus mengambil tindakan atau kebijakan yaitu dengan mengefisiensikan biaya yang dikeluarkan untuk kegiatan produksi kelapa sawit agar harga pokok produksi kelapa sawit tidak melampaui harga jual yang telah ditetapkan oleh pasar.

Berdasarkan penjelasan di atas maka penulis tertarik untuk melakukan penelitian dengan judul : “Pengaruh Harga Jual Terhadap Efisiensi Biaya

Pada PT. Perkebunan Nusantara IV”.

B. Perumusan Masalah

“Apakah harga jual kelapa sawit berpengaruh terhadap efisiensi biaya

pada PT. Perkebunan Nusantara IV?”

C. Batasan Masalah

Supaya penelitian ini terfokus pada topik yang telah dipilih, maka penulis memberi batasan penelitian sebagai berikut :

1. Data yang diambil adalah data tahun 2001 – 2007.

2. Penelitian ini dibatasi hanya pada komoditas produksi kelapa sawit.

D. Tujuan dan Manfaat Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan sebelumnya, maka tujuan penelitian ini adalah untuk menganalisis dan memberikan bukti empiris apakah harga jual kelapa sawit mempengaruhi efisiensi biaya pada PT. Perkebunan Nusantara IV.

Adapun manfaat dari penelitian ini adalah :

1. Bagi peneliti, menambah wawasan dan pengetahuan tentang tindakan atau kebijakan yang akan diambil untuk mengefisiensikan biaya produksi agar harga pokok produksi kelapa sawit tidak melampaui harga jual yang telah ditetapkan oleh pasar.

2. Bagi manajemen perusahaan, sebagai bahan masukan maupun pertimbangan di dalam mengendalikan biaya produksinya seefisien mungkin.

3. Bagi calon peneliti, sebagai salah satu referensi untuk penelitian lebih

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Harga Jual

a. Pengertian Harga Jual

Hansen dan Mowen (2001 : 633) mendefenisikan “harga jual adalah jumlah moneter yang dibebankan oleh suatu unit usaha kepada pembeli atau pelanggan atas barang atau jasa yang dijual atau diserahkan”. Mulyadi (2001 : 78) “pada prinsipnya harga jual harus dapat menutupi biaya penuh ditambah dengan laba yang wajar. Harga jual sama dengan biaya produksi ditambah mark-up.

Dari defenisi di atas dapat disimpulkan bahwa harga jual adalah sejumlah biaya yang dikeluarkan perusahaan untuk memproduksi suatu barang atau jasa ditambah dengan persentase laba yang diinginkan perusahaan, karena itu untuk mencapai laba yang diinginkan oleh perusahaan salah satu cara yang dilakukan untuk menarik minat konsumen adalah dengan cara menentukan harga yang tepat untuk produk yang terjual. Harga yang tepat adalah harga yang sesuai dengan kualitas produk suatu barang, dan harga tersebut dapat memberikan kepuasan kepada konsumen.

b. Penentuan Harga Jual Produk

menentukan harga jual produknya, perusahaan harus menyesuaikan dengan harga pesaing dan daya beli masyarakat. Kondisi pasar semacam itu membuat metode-metode yang dipakai sebelumnya seringkali menjadi tidak relevan dengan keadaan yang dihadapi perusahaan.

Karena itu, perusahaan harus menggunakan pendekatan yang berbeda di dalam menentukan harga jual produknya. Perusahaan tidak dapat lagi membuat produknya, menentukan biaya produknya dan harga jualnya, lalu kemudian memasarkannya kepada masyarakat. Tetapi perusahaan lebih dulu menentukan biaya produknya, baru kemudian membuat produk yang sesuai dengan biaya yang telah ditetapkan tersebut. Pendekatan penentuan biaya produk terlebih dulu baru kemudian memproduksinya sesuai tingkat biaya yang diinginkan, inilah yang disebut dengan target costing. Target costing adalah metode penentuan biaya produksi dimana perusahaan terlebih dulu menentukan biaya produksi yang harus dikeluarkan berdasarkan harga pasar kompetitif, dengan demikian perusahaan memperoleh laba yang diharapkan. Armanto (2006 : 159) Target Costing adalah suatu proses yang sistematis yang menggabungkan manajemen biaya dan perencanaan laba. Proses ini menganut prinsip-prinsip, sebagai berikut :

1) Harga Menentukan Biaya (Price-Led Costing)

Persaingan yang semakin ketat dan kompetitif membuat penetapan harga jual produk bukan hal gampang. Harga jual kerap ditentukan oleh pasar, sehingga harga pasar (market price) digunakan untuk menentukan target biaya dengan formula berikut :

2) Fokus Pada Pelanggan

Kehendak/kebutuhan pelanggan akan kualitas, biaya, dan fungsi (functionality) secara simultan terdapat dalam produk dan dimanfaatkan dalam pengambilan keputusan berkenaan dengan desain dan penghitungan harga pokok produk. Bagi pelanggan manfaat atas fitur dan fungsi yang ditawarkan oleh produk harus lebih besar dari biaya perolehannya (alias harga jual dari sisi pandang pengusaha).

3) Fokus pada Desain Produk dan Desain Proses

Pengendalian biaya ditekankan pada tahapan desain produk dan tahapan desain proses produksi. Dengan demikian setiap perubahan/rekayasa harus dilakukan sebelum proses produksi, dengan tujuan menekan biaya dan mengurangi waktu “time-to-market” terutama bagi produk baru. 4) Cross Functional Team

Tim/kelompok ini bertanggung jawab atas keseluruhan produk, dimulai dari ide/konsep produk hingga tahapan produksi penuh.

5) Melibatkan Rantai Nilai

Seluruh anggota yang terlibat dalam rantai nilai, dimulai dari pemasok barang/jasa, distributor, hingga pelanggan dilibatkan dalam proses Target Costing.

6) Orientasi Daur Hidup Produk

Terdapat dua alasan utama mengapa target costing sebaiknya digunakan oleh perusahaan di dalam situasi pasar yang sangat kompetitif, karena :

1) Perusahaan tidak dapat menentukan dan mengendalikan harga jual produknya secara sepihak.

Harga jual ditentukan oleh mekanisme pasar, yaitu pertemuan antara besarnya permintaan dan penawaran terhadap suatu produk. Perusahaan yang mengabaikan hal itu akan menanggung resikonya sendiri. Oleh karena itu, harga jual produk yang direncanakan merupakan harga jual yang diantisipasi dengan mempertimbangkan mekanisme pasar yang berlaku.

2) Sebagian besar biaya produk ditentukan pada tahap desain.

Setelah produk di desain dan masuk dalam proses produksi, tidak banyak yang dapat dilakukan untuk mempengaruhi biayanya. Tetapi, jika di dalam tahap desain biaya telah dipatok dan ditentukan maka proses produksinya akan disesuaikan dengan desain yang telah dibuat.

Robin (1995 : 135) There are two major steps in target costing. The first is to determine a product’s target price and target margin in order to determine its target cost. The second is to break the target cost down to the component and raw material level so that the purchase prices of items acquired externally can be determined. The target price of a new product is determined primarily from the analyses done for product planning. The target margin is determined by corporate profit expectations, historical results, competitive analysis, and, sometimes, computer simulations.

Once the product’s target margin and target price have been determined, they are used as the basis for determining the purchase price of externally acquired components and raw materials.

Expected Profit Margin = Target Selling Price – Expected Cost

The product’s cost is expected, not target, because the product is designed to achieve its functionality and then its cost is determined.

Under the cost-plus approach, the product’s anticipated selling price becomes the dependent variable. It is determined by adding an expected profit margin to the expected product cost.

Target Selling Price = Expected Cost + Expected Margin

c. Sasaran Penetapan Harga Jual

Para pemasar berusaha untuk mencapai sasaran tertentu melalui keputusan-keputusan penetapan harga. Beberapa perusahaan mencoba untuk meningkatkan keuntungan dengan menetapkan harga rendah untuk menarik bisnis baru. Boone dan Kurtz (2002 : 70) terdapat empat kategori dasar penetapan harga, yaitu :

1) Sasaran profitabilitas

Sebagian besar perusahaan mengejar sejumlah sasaran profitabilitas dalam strategi penetapan harganya. Para pemasar mengerti bahwa laba merupakan hasil dari pendapatan dikurang beban dimana pendapatan merupakan harga jual dikalikan kuantitas yang terjual.

Prinsip maksimalisasi keuntungan (profit maximalization) didasarkan pada banyak teori ekonomi, namun dalam prakteknya masih sering menimbulkan masalah sulit. Banyak perusahaan beralih pada sasaran profitabilitas yang sederhana, yaitu target return goal. Sebagian besar target return goal pada penetapan harga jual menyebutkan tingkat profitabilitas yang diinginkan sebagai pengembalian finansial atas penjualan ataupun investasi.

2) Sasaran volume

tingkat profitabilitas yang dapat diterima kemudian menetapkan harga yang akan menghasilkan volume penjualan tertinggi tanpa menyebabkan penurunan laba pada tingkat tersebut.

Strategi ini memandang ekspansi penjualan sebagai suatu prioritas yang lebih penting bagi posisi persaingan jangka panjang perusahaan daripada laba jangka pendek. Sasaran volume yang kedua mendasarkan keputusan penetapan harganya pada pangsa pasar (market share) yaitu persentase dari sebuah pasar yang dikontrol oleh perusahaan atau produk tertentu.

3) Tingkat kompetisi

Sasaran penetapan harga ini merupakan sasaran dengan tujuan untuk menyamai harga yang ditetapkan oleh pesaing. Dalam banyak bisnis, perusahaan menetapkan harga mereka sendiri untuk menyamakan dengan harga yang telah ditetapkan oleh pemimpin industri dalam hal ini perusahaan yang telah mapan.

4) Sasaran prestise

Prestise membuat sebuah harga menjadi relatif tinggi untuk mengembangkan dan menjaga sebuah citra dari kualitas dan eksklusivitas. Para pemasar menetapkan sasaran tersebut karena mereka mengakui peran harga dalam mengkomunikasikan citra suatu perusahaan dan produk-produknya.

d. Strategi Penentuan Harga Jual

1) Penentuan harga berdasarkan biaya produksi

Pada strategi ini, perusahaan menentukan harga untuk sebuah produk dengan mengestimasi biaya per unit untuk memproduksi produk tersebut dan menambahkan suatu kenaikan. Jika metode ini digunakan, perusahaan harus mencatat semua biaya produksi yang melengkapi produksi sebuah produk dan diupayakan agar harga tersebut dapat menutupi semua biaya tersebut.

Sebuah strategi harga harus menghitung skala ekonomis. Bagi produk atau jasa yang berada di dalam skala ekonomis, harga harus cukup rendah agar dapat mencapai volume tingkat penjualan yang tinggi sehingga biaya produksi mengalami penurunan.

2) Penentuan harga berdasarkan suplai persediaan

Pada umumnya perusahaan cenderung menurunkan harga jika mereka harus mengurangi persediaan.

3) Penentuan harga berdasarkan harga pesaing

Penentuan harga berdasarkan harga pesaing dibagi atas tiga, yaitu : a) Penentuan harga penetrasi

b) Penentuan harga defensif

Dimana perusahaan menurunkan harga produk untuk mempertahankan pangsa pasarnya. Selain itu beberapa perusahaan juga menurunkan harga untuk menyerang pesaing baru yang masuk ke dalam pasar, disebut dengan biaya predatori.

c) Penentuan harga prestise

Harga prestise ditentukan dengan tujuan untuk memberikan kesan lini terbaik bagi produk perusahaan. Perusahaan yang memiliki diversifikasi bauran produk akan menggunakan strategi penetrasi harga pada beberapa produk dan penentuan harga prestise untuk produk lainnya. Herman (2006 : 175) ada beberapa metode penetapan harga (methods of price determination) yang dapat dilakukan budgeter dalam perusahaan, yaitu :

1) Metode Taksiran (Judgemental Method)

Perusahaan yang baru saja berdiri biasanya memakai metode ini. Penetapan harga dilakukan dengan menggunakan instink saja walaupun market survey telah dilakukan. Biasanya metode ini digunakan oleh para pengusaha yang

tidak terbiasa dengan data statistik. Penggunaan metode ini sangat murah karena perusahaan tidak memerlukan konsultan untuk surveyor. Akan tetapi tingkat kekuatan prediksi sangat rendah karena ditetapkan oleh instink.

2) Metode Berbasis Pasar (Market-Based Pricing) a) Harga pasar saat ini (current market price)

produk baru tersebut seharga dengan produk yang lama. Penggunaan metode ini murah dan cepat. Akan tetapi pangsa pasar yang didapat pada tahun pertama relatif kecil karena konsumen belum mengetahui profil produk baru perusahaan tersebut, seperti kualitas, rasa, dan sebagainya.

b) Harga pesaing (competitor price)

Metode ini hampir sama dengan metode harga pasar saat ini. Perbedaannya menetapkan harga produknya dengan mereplikasi langsung harga produk perusahaan saingannya untuk produk yang sama atau berkaitan. Dengan metode perusahaan berpotensi mengalami kehilangan pangsa pasar karena dianggap sebagai pemalsu. Ini dapat terjadi apabila produk perusahaan tidak mampu menyaingi produk pesaing dalam hal kualitas, ketahanan, rasa, dan sebagainya.

c) Harga pasar yang disesuaikan (adjusted current market price)

Dengan metode ini, perusahaan mengidentifikasi harga pasar yang berlaku pada saat penyiapan anggaran dengan melakukan survey pasar atau memperoleh data sekunder. Harga yang berlaku tersebut dikalikan dengan penyesuaian (price adjustment) -setelah mempertimbangkan faktor internal dan eksternal- yang ditetapkan dalam angka indeks (perssentase).

3) Metode Berbasis Biaya (Cost-Based Pricing)

a) Biaya penuh plus tambahan tertentu (full cost plus mark-up)

Dalam metode ini budgeter harus mengetahui berapa proyeksi full cost untuk produk tertentu. Full cost adalah seluruh biaya yang dikeluarkan dan atau dibebankan sejak bahan baku mulai diproses sampai produk jadi siap untuk dijual. Hasil penjumlahan antara full cost dengan tingkat keuntungan yang diharapkan (required profit margin) yang ditentukan oleh direktur pemasaran, atau personalia yang diberikan wewenang dalam penetapan harga, akan membentuk proyeksi harga untuk produk itu pada tahun anggaran mendatang.

Required profit margin dapat juga ditetapkan dalam persentase. Untuk

menetapkan profit, budgeter harus mengalikan full cost dengan persentase required profit margin. Penjumlahan antara profit dengan full cost akan menghasilkan proyeksi harga.

Mark-up yang diinginkan pada metode ini lebih tinggi dari mark-up

dengan basis full cost. Hal ini disebabkan biaya variabel selalu lebih rendah daripada full cost.

2. Efisiensi Biaya

a. Pengertian Biaya

Secara luas biaya didefenisikan sebagai pengorbanan sumber ekonomi dalam satuan moneter untuk tujuan tertentu yang tak dapat lagi dihindari, baik yang telah terjadi maupun yang akan terjadi.

Robert T. Sprouse dan Maurice Moonitz dalam Carter dan Usry (2002 : 29), “biaya didefenisikan sebagai nilai tukar, pengeluaran, pengorbanan untuk memperoleh manfaat. Dalam akuntansi keuangan, pengeluaran atau pengorbanan pada saat akuisisi diwakili oleh penyusutan saat ini atau di masa yang akan datang dalam bentuk kas atau aktiva lain.

Secara sempit biaya dapat diartikan sesuai dengan tujuannya. Bila tujuan pengorbanan adalah untuk memperoleh barang dan jasa maka akan disebut dengan biaya (cost) dan dilaporkan dalam neraca sebagai aktiva. Bila tujuannya untuk menciptakan pendapatan, maka akan dianggap sebagai beban (expense) dan dilaporkan pada laporan laba rugi sebagai pengurang antara pendapatan dalam perhitungan laba.

b. Pengelompokan Biaya

1) Produk

Dalam lingkungan industri atau manufaktur, total biaya operasi dibagi atas dua elemen, yaitu :

a) Biaya produksi,

Yaitu biaya yang dikeluarkan untuk menghasilkan produk perusahaan. Biaya ini didefenisikan sebagai jumlah dari tiga elemen biaya yaitu bahan baku langsung, tenaga kerja langsung, dan overhead pabrik. Bahan baku langsung dan tenaga kerja langsung merupakan bagian dari biaya utama (prime cost), sedangkan biaya tenaga kerja langsung dan biaya overhead pabrik merupakan bagian dari biaya konversi.

b) Biaya komersial,

Yaitu biaya yang dikeluarkan sehubungan dengan penyampaian produk kepada konsumen yang diantaranya adalah beban penjualan dan beban administrasi.

2) Volume

Pengelompokan biaya atas hubungannya dengan volume didasarkan pada sifat perilaku biaya, yaitu :

a) Biaya tetap, yaitu biaya yang bersifat konstan pada perubahan volume produksi dalam rentang produksi tertentu, dimana biaya per unit akan mengalami penurunan apabila volume produksi meningkat. Biaya ini harus dialokasikan dan bukan berdasarkan pembebanan langsung.

menunjukkan jumlah biaya per unit yang relatif konstan. Biaya ini dapat dibebankan ke departemen produksi.

c) Biaya semivariabel, yaitu biaya yang berubah tidak sebanding dengan perubahan volume produksi. Biaya ini mengandung unsur biaya tetap dan biaya variabel, sehingga harus dipisahkan menjadi komponen biaya tetap dan komponen variabel dengan menggunakan metode titik tertinggi dan terendah ataupun dengan bantuan statistik least square (kuadrat terkecil).

3) Departemen produksi

Aktivitas produksi melibatkan dua departemen, yaitu departemen produksi, yaitu departemen yang terlibat langsung dalam pengolahan dan departemen jasa, yaitu departemen yang memberi jasa atau bantuan ke departemen produksi untuk membantu kelancaran proses produksi.

Masing-masing departemen ini dibagi atas subdepartemen sehingga biaya digolongkan menjadi :

a) Biaya langsung departemen, yaitu biaya yang mudah ditelusuri pembebanannya ke produk, antara lain gaji supervisor, reparasi dan pemeliharaan serta penyusutan mesin.

b) Biaya tidak langsung departemen, yaitu biaya yang tidak mudah ditelusuri dan manfaatnya banyak digunakan bagian lain sehingga harus dialokasikan, antara lain sewa gedung dan penyusutan gedung.

4) Periode akuntansi

a) Pengeluaran modal (capital expenditure) yang ditujukan untuk memberikan manfaat di masa depan dan dilaporkan sebagai aktiva.

b) Pengeluaran pendapatan (revenue expenditure) yang memberikan manfaat untuk periode sekarang dan dilaporkan sebagai beban.

Pengelompokan ini penting dalam menandingkan biaya dengan pendapatan dalam mengukur laba periodik.

5) Keputusan, tindakan, dan evaluasi

Dalam hal ini biaya dapat dikelompokkan atas :

a) Biaya relevan yaitu biaya yang ada hubungannya dan dapat mempengaruhi proses pengambilan keputusan. Contohnya adalah biaya diferensial (incremental cost) yaitu biaya yang relevan dengan suatu pilihan di antara banyak alternatif.

b) Biaya tidak relevan yaitu biaya yang tidak terpengaruh dengan suatu keputusan dalam hal penghentian suatu produk atau divisi. Contohnya adalah biaya tertanam (sunk cost) yaitu biaya yang telah terjadi dan tidak relevan terhadap pengambilan keputusan.

c. Biaya Produksi

Biaya produksi merupakan jumlah dari tiga elemen biaya yaitu bahan baku langsung, tenaga kerja langsung, dan overhead pabrik.

1) Biaya bahan baku langsung

produk. Bahan baku ini dapat diperoleh dari pembelian lokal, impor, maupun hasil pengolahan sendiri.

Pencatatan perolehan bahan baku langsung adalah sebagai berikut : Persediaan bahan langsung xxx

Kas atau Hutang dagang xxx

Penggunaan bahan langsung dapat dicatat sebagai berikut : Persediaan barang dalam proses xxx

Persediaan bahan langsung xxx Unsur-unsur biaya bahan meliputi :

a) Harga pokok bahan yang dibeli

Harga pokok bahan meliputi harga faktur ditambah biaya-biaya yang terjadi dalam rangka peralihan bahan sampai dengan bahan siap diproses dikurangi dengan potongan pembelian. Potongan pembelian bahan dicatat berdasarkan :

1. Jumlah bersih hutang

Persediaan bahan langsung xxx

Kas atau Hutang dagang xxx 2. Jumlah kotor hutang

Persediaan bahan langsung xxx

Potongan pembelian xxx

b) Kemasan barang (kontainer)

Ayat jurnal pencatatan penggunaan kemasan dalam pembelian bahan baku langsung adalah :

Persediaan bahan langsung xxx Jaminan keamanan bahan xxx

Kas atau Hutang dagang xxx

c) Biaya angkut pembelian

Prosedur pencatatan biaya angkut pembelian bahan yaitu :

1. Ditambahkan ke dalam kartu persediaan bahan masing-masing sesuai nilainya.

Persediaan bahan xxx

Kas atau Hutang dagang xxx 2. Dicatat tersendiri pada perkiraan biaya transportasi.

Biaya transportasi bahan xxx

Kas atau Hutang dagang xxx

Biaya angkut pembelian didasarkan pada pihak yang menanggung, apakah biaya tersebut akan ditanggung oleh pemasok (penjual) sampai ke tempat pembeli disebut Free On Board Destination, ataupun akan ditanggung oleh pembeli disebut Free On Board Shipping Point.

d) Penentuan harga pokok bahan yang dipakai dalam produksi

menjabarkan faktor yang menentukan harga pokok bahan sebagai berikut :

1. Metode akuntansi persediaan Metode persediaan fisik Metode persediaan perpetual

2. Metode aliran harga pokok bahan yang dipakai antara lain : Metode identifikasi khusus

Metode FIFO (First In First Out) Metode LIFO (Last In First Out) Metode rata-rata (Average Method) Metode harga pokok standar Metode persediaan dasar Metode harga beli terakhir

Perencanaan dan pengendalian bahan baku merupakan hal yang mendapat perhatian penuh pihak manajemen. Fokus utama dalam perencanaan dan pengendalian bahan baku langsung adalah menyelenggarakan persediaan bahan yang paling tepat agar kegiatan produksi tidak terganggu dan dana yang paling tertanam dalam persediaan bahan baku tidak berlebihan.

Tujuan pengendalian bahan adalah :

a) Menyediakan bahan yang diperlukan dengan efisien dan dapat menghindari terganggunya proses produksi.

b) Adanya persediaan bahan yang cukup untuk menjaga apabila ada permintaan yang mendadak.

2) Biaya tenaga kerja langsung

Tenaga kerja langsung adalah tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke produk tertentu.

Biaya tenaga kerja langsung adalah upah yang diperoleh tenaga kerja yang melakukan pengolahan bahan mentah menjadi produk jadi.

Pencatatan biaya tenaga kerja langsung adalah sebagai berikut : Persediaan barang dalam proses xxx

Hutang gaji dan upah xxx

Pada perusahaan industri terdapat tiga fungsi utama yaitu fungsi produksi, pemasaran, administrasi dan umum. Berdasarkan ketiga fungsi tersebut biaya tenaga kerja dapat dibagi atas :

a) Biaya tenaga kerja produksi, antara lain terdiri dari gaji karyawan pabrik, gaji manager pabrik, gaji mandor pabrik, biaya kesejahteraan karyawan, upah karyawan pabrik, upah lembur karyawan pabrik, dan biaya kesejahteraan karyawan pabrik.

b) Biaya tenaga kerja pemasaran, antara lain terdiri dari upah karyawan pemasaran, biaya kesejahteraan karyawan pemasaran, gaji manager pemasaran.

Fokus utama biaya tenaga kerja dalam suatu departemen produksi adalah pengawasan, penentuan, beban-beban gaji dan upah tenaga kerja, serta akuntansi biaya tenaga kerja.

3) Biaya Overhead

Biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung atau semua biaya produksi tidak langsung. Overhead pabrik mencakup bahan tak langsung (indirect materials) yaitu perlengkapan operasi, reparasi, dan kebersihan yang digunakan dalam pabrik, juga termasuk di dalamnya jenis biaya bahan yang kecil dan tidak signifikan bila dibandingkan dengan biaya bahan baku lainnya. Selain itu, overhead pabrik mencakup biaya tenaga kerja tak langsung (indirect labor) yaitu setiap hasil usaha tenaga kerja yang tidak mudah ditelusuri ke produk jadi, antara lain pesuruh, petugas reparasi, dan pengawas.

Biaya overhead dapat dihitung dengan menggunakan biaya overhead aktual maupun biaya overhead yang dibebankan.

a) Biaya overhead aktual

Biaya overhead aktual seperti bahan baku tak langsung dan tenaga kerja tak langsung dicatat pada saat terjadinya atau melalui ayat jurnal periodik. Overhead aktual pada setiap terjadinya dicatat sebagai berikut: Pengendali overhead pabrik xxx

b) Overhead pabrik yang dibebankan

Overhead pabrik yang dibebankan merupakan suatu pendekatan yang lebih praktis dalam perhitungan biaya overhead dimana overhead dibebankan dalam suatu akun yang terpisah dengan pencatatan sebagai berikut :

Pengendali overhead pabrik xxx

Overhead pabrik yang dibebankan xxx

Pengendali overhead pabrik adalah akun perantara atau penjelas yang dirancang untuk mengakumulasi overhead aktual dan yang dibebankan. Biaya overhead pabrik aktual dibebankan ke pengendali overhead pabrik sebagai biaya yang dikeluarkan sepanjang periode akuntansi.

d. Sistem Pengumpulan Biaya

1) Sistem perhitungan biaya berdasarkan pesanan (job order costing)

Pesanan adalah output yang diidentifikasikan untuk memenuhi pesanan pelanggan tertentu atau untuk mengisi kembali suatu item persediaan.

Metode ini merupakan metode perhitungan biaya dimana biaya produksi diakumulasikan untuk tiap pesanan atau tiap produk secara terpisah. Dalam hal ini harga pokok per unit dan biaya produksi antar satu pesanan dengan pesanan lainnya tidak sama dan harga pokok dihitung setelah proses produksi selesai.

2) Sistem perhitungan biaya berdasarkan proses (process costing)

Perhitungan biaya pada sistem ini mengakumulasikan biaya berdasarkan proses produksi atau berdasarkan departemen. Perhitungan ini digunakan apabila semua unit yang dikerjakan dalam satu departemen bersifat homogen atau sejenis, atau apabila tidak ada kebutuhan untuk membedakan antar unit.

Perhitungan biaya berdasarkan proses menghitung biaya per unit dengan mengakumulasikan semua biaya operasi suatu proses dalam periode waktu kemudian membagi biaya tersebut dengan jumlah unit produk yang telah melewati proses selama periode tersebut. Jika produk dari suatu proses menjadi bahan baku bagi proses selanjutnya, maka biaya per unit dihitung untuk setiap proses.

3) Metode kalkulasi biaya lainnya

Metode kalkulasi biaya lainnya merupakan metode campuran antara metode biaya pesanan dengan metode biaya proses. Metode ini timbul pada beberapa perusahaan industri yang memiliki biaya bahan baku langsung yang berbeda secara signifikan namun melewati proses produksi yang identik dalam jumlah yang besar. Dengan kata lain, biaya bahan baku langsung diakumulasikan dengan menggunakan perhitungan biaya pesanan dan biaya konversi diakumulasikan menggunakan perhitungan biaya berdasarkan proses.

e. Harga Pokok Produksi

harus memahami bagaimana jalannya proses produksi dalam perusahaan itu. Pada dasarnya harga pokok produk jadi yang dihasilkan suatu perusahaan industri meliputi semua biaya dan pengorbanan yang perlu dikeluarkan dan dilakukan untuk menghasilkan produk jadi.

Harga pokok produksi merupakan istilah dalam laporan biaya produk industri yang mempresentasikan total biaya manufaktur yang menyertai unit-unit produksi yang diselesaikan selama satu periode akuntansi. Harga pokok produksi dinyatakan dalam laporan harga pokok produksi yang bertujuan mendukung laporan laba rugi dengan mengikhtisarkan semua biaya produksi selama periode akuntansi.

Kartadinata (2000 : 7) dalam garis besarnya unsur-unsur harga pokok tersebut dapat kita golongkan ke dalam 3 kategori :

1) Bahan baku langsung. 2) Tenaga kerja langsung. 3) Biaya overhead pabrik.

Selain ketiga jenis biaya yang telah dibicarakan ada jenis biaya yang sifat justru memperkecil harga pokok. Termasuk ke dalam golongan ini :

a) Hasil penjualan produk sampingan. b) Hasil penjualan produk apkiran. c) Sisa atau ampas.

Hasil penjualan produk sampingan, produk apkiran, sisa atau ampas dapat pula dianggap sebagai rugi-laba di luar usaha. Dalam hal itu, hasil-hasil tersebut dibukukan sebagai pendapatan lain-lain (other income).

B. Tinjauan Penelitian Terdahulu

Penelitian-penelitian terdahulu tentang pengaruh harga jual terhadap efisiensi biaya maupun yang berkaitan dengan efisiensi biaya tidak ada ditemukan oleh penulis.

C. Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari kejadian teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis dan merupakan tempat penulis memberikan penjelasan tentang hal-hal yang berhubungan dengan variabel ataupun masalah yang ada dalam penelitian.

Berdasarkan landasan teori yang telah dikemukakan di atas, maka penulis menggambarkan kerangka konseptual sebagai berikut :

Harga Jual Efisiensi Biaya (X) (Y)

Variabel Independen Variabel Dependen

Harga jual adalah harga jual rata-rata kelapa sawit. Efisiensi biaya adalah selisih biaya produk aktual bulan t dikurangi biaya produk bulan t-1. Jika harga jual mengalami penurunan maka pihak manajemen perusahaan harus mengambil tindakan atau kebijakan yaitu dengan mengefisiensikan biaya yang dikeluarkan untuk kegiatan produksi kelapa sawit agar harga pokok produksi kelapa sawit tidak melampaui harga jual yang telah ditetapkan oleh pasar.

Dalam menetapkan harga jual suatu produk memerlukan analisis pasar, analisis pesaing, dan analisis produksi. Penetapan harga jual produk memerlukan berbagai pertimbangan yang terintegrasi. Mulai dari biaya produksi, biaya operasional, target laba yang diinginkan perusahaan, daya beli masyarakat, harga jual pesaing, kondisi pasar dan sebagainya. Karena itu, penentuan harga jual produk perusahaan haruslah merupakan kebijakan yang harus benar-benar dipertimbangkan secara matang.

Kondisi pasar semacam itu membuat pihak manajemen perusahaan dituntut untuk dapat melihat kemungkinan-kemungkinan dilakukannya pengoptimalan biaya. Pencapaian efisiensi biaya selama proses produksi berjalan dilakukan dengan meminimalkan semua biaya yang timbul dari awal pelaksanaan proses sampai selesainya proses produksi.

terlebih dulu menentukan biaya produksi yang harus dikeluarkan berdasarkan harga pasar kompetitif.

D. Hipotesis Penelitian

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif kausal yaitu penelitian yang bertujuan untuk menganalisis hubungan antara suatu variabel dengan variabel yang lainnya sehingga terdapat hubungan sebab akibat (Umar, 2003 : 30). Jadi, penelitian ini untuk mengetahui dan membuktikan hubungan antara dua variabel yaitu harga jual sebagai variabel independen dan efisiensi biaya sebagai variabel dependen.

B. Populasi dan Sampel Penelitian

Populasi penelitian ini adalah laporan manajemen umum bulanan perusahaan yaitu PT. Perkebunan Nusantara IV, selama enam tahun sehingga jumlahnya 72 populasi. Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono, 2004 : 72).

populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2007 : 74).

C. Jenis dan Sumber Data

Jenis data yang digunakan adalah berupa data kuantitatif dan kualitatif yang terdiri dari data primer dan sekunder.

1. Data primer, merupakan data yang secara langsung diperoleh dari sumber utama dan diolah sendiri oleh peneliti. Dalam penelitian ini, data diperoleh langsung dari kantor pusat PT. Perkebunan Nusantara IV Medan. Data primer yang penulis kumpulkan dari perusahaan adalah hasil wawancara berupa tanya jawab langsung maupun diskusi dengan pihak-pihak terkait terutama bagian akunting dan produksi PT. Perkebunan Nusantara IV.

D. Teknik Pengumpulan Data

Dalam pengumpulan data, penulis menggunakan :

1. Teknik wawancara, yaitu teknik pengumpulan data melalui tanya jawab dengan responden. Dalam hal ini dengan bagian akunting dan produksi PT. Perkebunan Nusantara IV.

2. Teknik dokumentasi, yaitu teknik pengumpulan data melalui pengamatan terhadap dokumen perusahaan yang berkaitan dengan penelitian yang dilakukan, yakni Laporan Manajemen Umum periode 2001-2007.

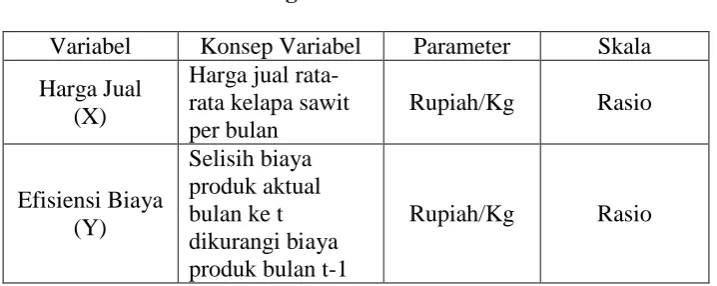

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Definisi operasional adalah memberikan pengertian terhadap suatu variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur atau memanipulasinya. (Sularso, 2003 : 41)

Variabel yang digunakan oleh penulis dalam penelitian ini adalah sebagai berikut :

1. Variabel Independen (bebas)

2002-2007 yang dinyatakan dalam rupiah. Skala pengukuran yang dipakai harga jual dalam penelitian ini adalah skala rasio.

2. Variabel Dependen (terikat)

Merupakan variabel yang tidak bebas dalam suatu hubungan penelitian, sehingga variabel ini selalu dipengaruhi oleh variabel bebas. Hal ini menyebabkan variabel terikat adalah konsekuensi dari variabel bebas (Erlina dan Mulyani, 2007:33). Variabel dalam penelitian ini adalah efisiensi biaya yang diberi simbol Y.

Efisiensi biaya dalam penelitian ini adalah selisih biaya produk aktual bulan ke t dikurangi biaya produk bulan t-1. Yang diambil dari bulan Januari sampai Desember pada tahun 2001 sampai tahun 2007. Skala pengukuran yang dipakai efisiensi biaya dalam penelitian ini adalah skala rasio.

Tabel 3.1 Pengukuran Variabel

Variabel Konsep Variabel Parameter Skala Harga Jual

F. Model dan Teknik Analisis Data

digunakan untuk melakukan prediksi, bagaimana perubahan nilai variabel dependen bila nilai variabel independen dinaikkan atau diturunkan nilainya (Sugiyono, 2004). Model persamaan regresi sederhana, sebagai berikut :

Y = a + bX + e

Dimana :

Y = Efisiensi Biaya

a = Konstanta apabila X = 0 b = Koefisien regresi harga jual X = Harga jual kelapa sawit e = Error (Tingkat kesalahan)

Dalam menganalisis data, penulis menggunakan metode analisis statistik untuk memperoleh kesimpulan dari objek penelitian.

1. Statistik Deskriptif

2. Uji Asumsi Klasik

Peneliti menggunakan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik yang digunakan meliputi :

a.Uji Normalitas

Uji normalitas digunakan untuk mendeteksi normalitas data yang digunakan dalam pengujian hipotesis kelak. Tujuan dari uji normalitas adalah mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal (Erlina, 2007 : 103). Uji normalitas dapat ditempuh dengan menggunakan kurva persebaran data atau menggunakan uji Kolmogorov-Smirnov (K-S) dengan kriteria jika p-value < 0.05 berarti data terdistribusi tidak

normal. Normalitas data merupakan asumsi terpenting dalam statistika parametrik sehingga pengujian terhadap normalitas data harus dilakukan agar asumsi dalam statistika parametrik terpenuhi (Supramono dan Utami, 2004 : 82)

Apabila distribusi melanggar asumsi normalitas dapat dijadikan menjadi bentuk yang normal dengan beberapa cara sebagai berikut :

1) Transformasi data

2) Trimming

Trimming adalah memangkas atau membuang observasi yang bersifat outlier, yaitu yang nilainya lebih kecil dari µ-2σ atau lebih besar dari

µ+2σ. Metode ini juga mengecilkan jumlah sampelnya.

3) Winzorising

Winzorising mengubah nilai-nilai outlier menjadi nilai-nilai minimum atau maksimum yang diizinkan supaya distribusinya normal. Nilai-nilai yang lebih kecil dari µ-2σ akan diubah menjadi µ-2σ dan nilai-nilai yang lebih besar dari akan diubah menjadi µ-2σ.

b.Uji Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual suatu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas, demikian jika sebaliknya. Model regresi yang baik tidak terjadi gejala heterokedastisistas (Erlina, 2007 : 108).

Pengujian heterokedastisitas dalam penelitian ini dilakukan dengan Grafik Plot, deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized (Ghozali, 2005 : 105).

c.Uji Autokorelasi

pada periode t-1 atau sebelumnya. Pada penelitian ini, uji autokorelasi dilakukan dengan Uji Durbin Watson, karena uji ini umum yang digunakan. Uji ini hanya digunakan untuk autokorelasi tingkat pertama (first order autokorelasi) dan mensyaratkan intercept (konstanta) dalam model regresi.

Uji autokorelasi digunakan untuk mendeteksi gejala korelasi antara data yang satu dengan data yang lain. Uji autokorelasi dapat menggunakan Durbin-Watson test, dengan kriteria jika nilai Durbin Durbin-Watson ≤ 2 maka tidak terdapat

gejala autokorelasi (Supramono dan Utami, 2004 : 83).

G. Pengujian Hipotesis

Pengujian hipotesis secara statistik dilakukan dengan menggunakan : a. Uji Signifikansi Parsial (Uji – t)

Menurut Ghozali (2005 : 84), “Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual menerangkan variasi variabel dependen”.

Untuk mengetahui besarnya pengaruh variabel independen terhadap variabel dependen, dilakukan uji t (Nugroho:2005).

Formulasi Hipotesis

Ho : b1 = 0, artinya harga jual kelapa sawit tidak berpengaruh secara

signifikan terhadap efisiensi biaya.

Ha : b1≠ 0, artinya harga jual kelapa sawit berpengaruh secara signifikan

Kriteria pengujian :

Ho diterima (Ha ditolak) apabila t-hitung < t-tabel atau p-value > level of significant (α).

Ho ditolak (Ha diterima) apabila t-hitung > t-tabel atau p-value < level of significant (α).

Derajat Kesalahan (α = 5%)

Derajat kesalahan sebesar 5% diartikan hipotesis diterima dengan tingkat kepercayaan 95%.

Derajat kebebasan (df = n-k), k merupakan jumlah variabel independen,

dan level of significant (α) = 0,05.

H. Jadwal dan Lokasi Penelitian

Tabel 3.2 Jadwal Penelitian

Tahap Penyelesaian

Thn 2008 Tahun 2009

Des Jan Feb Mar April Mei Juni

Pengajuan Judul

Penyelesaian Proposal

Pengumpulan Data

Seminar Proposal

Penulisan Laporan

Penyelesaian Laporan

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran Umum PT. Perkebunan Nusantara IV

1. Sejarah Singkat Perusahaan

PT. Perkebunan Nusantara IV (Persero) merupakan Badan Usaha Milik Negara bidang perkebunan yang berkedudukan di Medan, Propinsi Sumatera Utara. Pada umumnya perusahaan-perusahaan perkebunan di Sumatera Utara mempunyai sejarah panjang sejak zaman Belanda.

Pada awalnya keberadaan perkebunan ini merupakan milik Maskapai Belanda yang dinasionalisasi pada tahun 1959, dan selanjutnya berdasarkan kebijakan pemerintah telah mengalami beberapa kali perubahan organisasi sebelum akhirnya menjadi PT. Perkebunan Nusantara IV (Persero).

Secara kronologis riwayat PT. Perkebunan Nusantara IV (Persero), dapat disajikan sebagai berikut :

Tahun 1959, Tahap Nasionalisasi

Perusahaan-perusahaan swasta asing (Belanda) seperti NV HVA (Namblodse Venotschaaf Handels Vereeniging Amsterdam) dan NV RCMA (Namblodse

Venotschaaf Rubber Cultuur Maatschappij Amsterdam) pada tahun 1959

Tahun 1967, Tahap Regrouping I

Pada tahun 1967 – 1968 selanjutnya Pemerintah melakukan regrouping menjadi Perusahaan Perkebunan Negara (PPN) Aneka Tanaman, PPN Karet dan PPN Serat.

Tahun 1968, Tahap Perubahan menjadi Perusahaan Negara Perkebunan

(PNP)

Dengan Kepres. No. 144 tahun 1968, Perusahaan Perkebunan Negara (PPN) yang ada di Sumut dan Aceh di regrouping ulang menjadi PNP I s.d. IX

Tahun 1971, Tahap Perubahan menjadi Perusahaan Perseroan

Dengan dasar Peraturan Pemerintah tahun 1971 dan tahun 1972, Perusahaan Negara Perkebunan (PNP) dialihkan menjadi Perusahaan Terbatas Persero dengan nama resmi PT. Perkebunan I s.d. IX (Persero).

Perusahaan Perseroan (Persero) PT. Perkebunan VI didirikan berdasarkan Peraturan Pemerintah Nomor 28 tahun 1971, Perusahaan Perseroan (Persero) PT. Perkebunan VII didirikan berdasarkan Peraturan Pemerintah Nomor 29 tahun 1971 dan Perusahaan Perseroan (Persero) dan PT. Perkebunan VIII didirikan berdasarkan Peraturan Pemerintah Nomor 5 tahun 1972.

Tahun 1996, Tahap Peleburan menjadi PTPN

Perseroan (Persero) PT. Perkebunan VII dan Perusahaan Perseroan (Persero) PT. Perkebunan VIII menjadi Perusahaan Perseroan (Persero) PT. Perkebunan Nusantara IV.

PT. Perkebunan Nusantara IV merupakan hasil peleburan dari 3 (tiga) Perusahaan Perseroan (Persero) PT. Perkebunan VI, Perusahaan Perseroan (Persero) PT. Perkebunan VII, dan Perusahaan Perseroan (Persero) PT. Perkebunan VIII yang berada di wilayah Sumatera Utara. Sedangkan Proyek Pengembangan PTP VI, PTP VII dan PTP VIII yang ada diluar Sumut diserahkan kepada PTPN yang dibentuk di masing-masing Propinsi.

PT. Perkebunan Nusantara IV (Persero) didirikan di Bah jambi, Simalungun, Sumatera Utara berdasarkan Akta Pendirian No. 37 tanggal 11 Maret 1996 dari Harun Kamil, S.H., Notaris di Jakarta dan telah mendapat pengesahan Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-8332.HT.01.01. Thn. 96 tanggal 8 Agustus 1996 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 81 tanggal 8 Oktober 1996, Tambahan No. 8675/1996, serta telah didaftarkan pada Kantor Pendaftaran Perusahaan Tingkat I Sumatera Utara c.q. Dinas Perindustrian dan Perdagangan Kabupaten Simalungun No. 001/BH.2.15/ IX/1996 tanggal 16 September 1996 dan telah diperbaharui dengan Nomor 07/BH/0215/VIII/01 tanggal 23 Agustus 2001.

lembar Saham Biasa yang ditempatkan dan disetor penuh menjadi 975.000 lembar Saham). Akta perubahan anggaran dasar ini telah disetujui oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. C-20652.HT.01.04. TH.2002 tanggal 23 Oktober 2002.

2. Struktur Organisasi dan Pembagian Tugas

Struktur organisasi adalah suatu kerangka atau bagan yang menggambarkan jaringan hubungan kerja yang bersifat formal, yang menunjukkan kedudukan dan jabatan secara hirarki. Struktur organisasi menggambarkan dengan jelas garis wewenang dan tanggung jawab setiap fungsi dalam suatu organisasi, yang sifatnya relatif permanen tanpa menutup kemungkinan adanya reorganisasi, baik yang bersifat pemekaran maupun penyerdehanaan organisasi sesuai dengan tuntutan dari perkembangan organisasi tersebut.

Struktur organisasi PT. Perkebunan Nusantara IV menurut pembagian tugas, wewenang dan tanggung jawab dapat diuraikan sebagai berikut :

a. KABAG. SEKRETARIS PERUSAHAAN (CORPORATE SECRETARY)

Tugas Pokok

Membantu dan memberikan saran/pemikiran kepada Direksi (Direktur Utama) dalam melaksanakan fungsi-fungsi manajemen di bidang sekretariat, aspek legal (corporate law), kepatuhan (compliance), dan Manajemen Resiko, aspek manajemen hubungan investor, aspek komunikasi perusahaan (corporate communication), hubungan masyarakat, dan protokoler.

Wewenang

1) Menjawab pertanyaan investor, stakeholder, dan Bapepam tentang kebijakan dan kinerja perusahaan.

2) Mengambil keputusan yang berhubungan dengan tugas utamanya, yang tidak menyimpang dari kebijakan perusahaan.

3) Melakukan penilaian, mengusulkan promosi, mutasi, pengiriman pelatihan intern maupun ekstern, dan tindakan disiplin bagi jajaran di bagiannya. 4) Menggunakan sumber daya di bagiannya sesuai dengan kegiatan dan

anggaran yang telah ditetapkan dalam RKAP.

Tanggung Jawab

1) Kepala Bagian Sekretaris Perusahaan bertanggungjawab kepada Direktur Utama.

3) Kepala Bagian Sekretaris Perusahaan bertanggungjawab terhadap penggunaan sumber daya di bagiannya.

b. KABAG. SATUAN PENGAWASAN INTERN

Tugas Pokok

Membantu dan memberikan saran/pemikiran kepada Direktur Utama dalam melaksanakan fungsi-fungsi pengawasan perusahaan di bidang penggunaan sumberdaya operasional serta sistem dan prosedur untuk menciptakan efektivitas dan efisiensi perusahaan.

Wewenang

1) Melakukan pemeriksaan terhadap pelaksanaan kegiatan operasional, sistem dan prosedur di semua unit kerja perusahaan.

2) Mengambil keputusan yang berhubungan dengan tugas utamanya, yang tidak menyimpang dari kebijakan perusahaan.

3) Memberikan pendapat dan pertimbangan berdasarkan kesimpulan hasil pemeriksaan dalam bentuk Laporan Hasil Pemeriksaan kepada Direktur Utama.

4) Melakukan penilaian, mengusulkan promosi, mutasi, pengiriman pelatihan intern maupun ekstern dan tindakan disiplin bagi jajaran di bagiannya. 5) Menggunakan sumber daya di bagiannya sesuai dengan kegiatan dan

anggaran yang telah ditetapkan dalam RKAP.

Tanggung Jawab

2) Kepala Bagian Satuan Pengawasan Intern bertanggungjawab atas efektivitas dan efisiensi tugas bagiannya.

3) Kepala Bagian Satuan Pengawasan Intern bertanggungjawab terhadap penggunaan sumber daya di bagiannya.

c. KABAG. TANAMAN

Tugas Pokok

Membantu dan memberikan saran/pemikiran kepada Direksi dalam melaksanakan fungsi-fungsi Manajemen dibidang produksi tanaman.

Wewenang

1) Melakukan monitoring dan evaluasi terhadap kegiatan operasional bidang produksi tanaman di semua unit produksi tanaman.

2) Mengambil keputusan yang berhubungan dengan tugas utamanya yang tidak menyimpang dari kebijakan perusahaan.

3) Melakukan penilaian, mengusulkan promosi, mutasi, pengiriman pelatihan intern maupun ekstern dan tindakan disiplin bagi jajaran di bagiannya. 4) Menggunakan sumber daya di bagiannya sesuai dengan kegiatan dan

anggaran yang telah ditetapkan dalam RKAP.

Tanggung Jawab

1) Kepala Bagian Tanaman bertanggungjawab langsung kepada Direktur Produksi.

3) Kepala Bagian Tanaman bertanggungjawab terhadap penggunaan sumber daya di bagiannya.

d. KABAG. PENGOLAHAN

Tugas Pokok

Membantu dan memberikan saran/pemikiran kepada Direksi dalam melaksanakan fungsi-fungsi Manajemen di bidang pengolahan.

Wewenang

1) Melakukan monitoring dan evaluasi terhadap kegiatan operasional di bidang pengolahan.

2) Mengambil keputusan yang berhubungan dengan tugas utamanya, yang tidak menyimpang dari kebijakan perusahaan.

3) Melakukan penilaian, mengusulkan promosi, mutasi, pengiriman pelatihan intern maupun ekstern dan tindakan disiplin bagi jajaran di bagiannya. 4) Menggunakan sumber daya di bagiannya sesuai dengan kegiatan dan

anggaran yang telah ditetapkan dalam RKAP.

Tanggung Jawab

1) Kepala Bagian Pengolahan bertanggungjawab langsung kepada Direktur Produksi.

2) Kepala Bagian Pengolahan bertanggungjawab atas efektivitas dan efisiensi tugas bagiannya.

e. KABAG. TEKNIK

Tugas Pokok

Membantu dan memberikan saran/pemikiran kepada Direksi dalam melaksanakan fungsi-fungsi Manajemen di bidang Teknik.

Wewenang

1) Melakukan monitoring dan evaluasi terhadap kegiatan operasional di bidang teknik.

2) Mengambil keputusan yang berhubungan dengan tugas utamanya, yang tidak menyimpang dari kebijakan perusahaan.

3) Melakukan penilaian, mengusulkan promosi, mutasi, pengiriman pelatihan intern maupun ekstern dan tindakan disiplin bagi jajaran di bagiannya. 4) Menggunakan sumber daya di bagiannya sesuai dengan kegiatan dan

anggaran yang telah ditetapkan dalam RKAP.

Tanggung Jawab

1) Kepala Bagian Teknik bertanggungjawab langsung kepada Direktur Produksi.

2) Kepala Bagian Teknik bertanggungjawab atas efektivitas dan efisiensi tugas bagiannya.

f. KABAG. KEUANGAN

Tugas Pokok

Membantu dan memberikan saran/pemikiran kepada Direksi dalam melaksanakan fungsi-fungsi Manajemen di bidang keuangan.

Wewenang

1) Mengambil keputusan yang berhubungan dengan tugas utamanya, yang tidak menyimpang dari kebijakan perusahaan.

2) Melakukan penilaian, mengusulkan; promosi, mutasi, pengiriman pelatihan intern maupun ekstern dan tindakan disiplin bagi jajaran di bagiannya.

3) Menggunakan sumber daya di bagiannya sesuai dengan kegiatan dan anggaran yang telah ditetapkan dalam RKAP.

Tanggung Jawab

1) Kepala Bagian Keuangan bertanggungjawab langsung kepada Direktur Keuangan.

2) Kepala Bagian Keuangan bertanggungjawab atas efektivitas dan efisiensi tugas bagiannya.

3) Kepala Bagian Keuangan bertanggungjawab terhadap penggunaan sumber daya di bagiannya.

g. KABAG. AKUNTANSI

Tugas Pokok

Wewenang

1) Melakukan verifikasi ke semua unit kerja perusahaan.

2) Mengambil keputusan yang berhubungan dengan tugas utamanya, yang tidak menyimpang dari kebijakan perusahaan.

3) Melakukan penilaian, mengusulkan promosi, mutasi, pengiriman pelatihan intern maupun ekstern dan tindakan disiplin bagi jajaran di bagiannya. 4) Menggunakan sumber daya di bagiannya sesuai dengan kegiatan dan

anggaran yang telah ditetapkan dalam RKAP.

Tanggung Jawab

1) Kepala Bagian Akuntansi bertanggungjawab langsung kepada Direktur Keuangan.

2) Kepala Bagian Akuntansi bertanggungjawab atas efektivitas dan efisiensi tugas bagiannya.

3) Kepala Bagian Akuntansi bertanggungjawab terhadap penggunaan sumber daya di bagiannya.

h. KABAG. PEMASARAN

Tugas Pokok

Membantu dan memberikan saran/pemikiran kepada Direksi dalam melaksanakan fungsi-fungsi Manajemen di bidang pemasaran.

Wewenang

2) Melakukan penilaian, mengusulkan promosi, mutasi, pengiriman pelatihan intern maupun ekstern dan tindakan disiplin bagi jajaran di bagiannya. 3) Menggunakan sumber daya di bagiannya sesuai dengan kegiatan dan

anggaran yang telah ditetapkan dalam RKAP.

Tanggung Jawab

1) Kepala Bagian Pemasaran bertanggungjawab langsung kepada Direktur Keuangan.

2) Kepala Bagian Pemasaran bertanggungjawab atas efektivitas dan efisiensi tugas bagiannya.

3) Kepala Bagian Pemasaran bertanggungjawab terhadap penggunaan sumber daya di bagiannya.

i. KABAG. PERENCANAAN

Tugas Pokok

Membantu dan memberikan saran/pemikiran kepada Direksi dalam melaksanakan fungsi-fungsi Manajemen di bidang perencanaan.

Wewenang

1) Mengambil keputusan yang berhubungan dengan tugas utamanya, yang tidak menyimpang dari kebijakan perusahaan.

2) Melakukan penilaian dan mengusulkan; promosi, mutasi, pengiriman pelatihan intern maupun ekstern, dan tindakan disiplin bagi jajaran di bagiannya.

Tanggung Jawab

1) Kepala Bagian Perencanaan bertanggungjawab langsung kepada Direktur Perencanaan dan Pengembangan Usaha.

2) Kepala Bagian Perencanaan bertanggungjawab atas efektivitas dan efisiensi tugas bagiannya.

3) Kepala Bagian Perencanaan bertanggungjawab terhadap penggunaan sumber daya di dalam bagiannya.

j. KABAG. PENGEMBANGAN USAHA

Tugas Pokok

Membantu dan memberikan saran/pemikiran kepada Direksi dalam melaksanakan fungsi-fungsi Manajemen di bidang pengembangan usaha.

Wewenang

1) Melakukan survei dan kajian kelayakan suatu wilayah untuk lokasi kebun baru.

2) Melakukan seleksi calon petani dan koperasi sebagai mitra binaan PIR. 3) Melakukan upaya penyelesaian masalah-masalah PIR di lapangan.

4) Mengelola aset perusahaan dalam cakupan pembangunan kebun, industri hilir baru.

5) Menilai kinerja Manajer Unit baru, dan staf yang ada di bagian.

Tanggung Jawab

2) Kepala Bagian Pengembangan Usaha bertanggungjawab atas efektivitas dan efisiensi tugas bagiannya.

3) Kepala Bagian Pengembangan Usaha bertanggungjawab terhadap penggunaan sumber daya di dalam bagiannya.

k. KABAG. PROGRAM KEMITRAAN DAN BINA LINGKUNGAN (PKBL)

Tugas Pokok

Membantu dan memberikan saran/pemikiran kepada Direksi dalam melaksanakan fungsi-fungsi Manajemen di bidang Program Kemitraan dan Bina Lingkungan (PKBL).

Wewenang

1) Mengambil keputusan yang berhubungan dengan tugas utamanya, yang tidak menyimpang dari kebijakan perusahaan.

2) Melakukan penilaian, mengusulkan promosi, mutasi, pengiriman pelatihan intern maupun ekstern dan tindakan disiplin bagi jajaran di Bagiannya. 3) Menggunakan sumber daya di bagiannya sesuai dengan kegiatan dan

anggaran yang telah ditetapkan dalam RKAP.

Tanggung Jawab

1) Kepala Bagian PKBL bertanggungjawab langsung kepada Direktur Perencanaan dan Pengembangan Usaha.

2) Kepala Bagian PKBL bertanggungjawab atas efektivitas dan efisiensi tugas bagiannya.