UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH BIAYA KUALITAS TERHADAP TINGKAT

PERTUMBUHAN PENJUALAN PADA PT. PERKEBUNAN

NUSANTARA III (PERSERO) MEDAN

OLEH:

NAMA

: ARIED SUMEKAR

NIM

: 060503071

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh

Biaya Kualitas Terhadap Tingkat Pertumbuhan Penjualan Pada PT. Perkebunan

Nusantara III (Persero) Medan” adalah benar hasil karya sendiri dan judul yang

dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain

dalam konteks penulisan skripsi Program Reguler S-1 Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi

yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di

kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, 10 Februari 2010 Yang membuat pernyataan,

KATA PENGANTAR

Assalamualaikum Wr. Wb

Syukur Alhamdulillah, puji dan syukur peneliti panjatkan kehaditat Allah

SWT yang telah memberikan hidayahnya dan petunjuk yang tiada terhingga,

sehingga penyusunan skripsi ini dapat terselesaikan dengan baik. Shalawat

berangkaikan salam tak lupa pula peneliti hadiahkan kepada Nabi Muhammad

SAW, Nabi akhir zaman yang telah membawa cahaya Islam ke dunia ini dan juga

ilmu pengetahuan kepada ummatnya. sehingga dapat menyelesaikan skripsi

dengan judul “Pengaruh Biaya Kualitas Terhadap Tingkat Pertumbuhan Penjualan

Pada PT. Perkebunan Nusantara III (Persero) Medan”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan

peneliti khususnya mengenai masalah yang diangkat dalam penelitian ini. Selama

penyusunan skripsi ini, penulis telah banyak mendapat bimbingan, pengarahan,

bantuan dan do’a dari berbagai pihak. Untuk itu, dengan hati yang tulus penulis

mengucapkan terma kasih kepada pihak-pihak yang telah memberikan bantuan,

terutama :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. selaku Ketua Departemen

Akuntansi dan Ibu Dra.Mutia Ismail, MM, Ak. selaku Sekretaris Departemen

3. Ibu Dra. Sri Mulyani, MBA, Ak selaku dosen pembimbing yang telah banyak

memberikan bimbingan dan pengarahan kepada peneliti untuk menyelesaikan

skripsi ini.

4. Bapak Drs. Zainul Bahri Torong, M.Si, Ak selaku dosen pembanding/penguji

I yang telah banyak memberikan arahan bagi peneliti dalam menyelesaikan

skripsi ini.

Ibu Risanty, SE, M.Si, Ak selaku dosen pembanding/penguji II yang telah

banyak memberikan arahan bagi peneliti untuk menyelesaikan skripsi ini.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan

kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap

agar skripsi ini bermanfaat bagi pembaca.

Medan, 10 Februari 2010 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk menngetahui pengaruh biaya kualitas terhadap tingkat pertumbuhan penjualan pada PT. Perkebunan Nusantara III (Persero) Medan. Biaya kualitas dalam penelitian ini dikelompokkan dalam empat komponen, yaitu : biaya pencegahan, biaya penilaian, biaya kegagalan internal, dan biaya kegagalan eksternal.

Metode yang digunakan dalam penelitian ini terdiri dari analisis kulitatif dan analisis kuantitatif statistik. Analisis kualitatif dilakukan dengan cara mengidentifikasikan dan mengelompokkan komponen-komponen biaya kualitas kedalam laporan biaya kualitas. Sedangkan analisis kuantitatif statistik dalam penelitian ini dilakukan dengan melakukan analisi regresi berganda dengan mengunakan program SPSS for windows versi 16. Uji hipotesis dalam penelitian ini mengunakan uji F, uji t dan adjusted R square.

Hasil pengujian menunjukkan bahwa biaya kualitas secara simultan (uji F) memiliki pengaruh yang signifikan terhadap tingkat pertumbuhan penjualan. Namun tidak demikian bila diuji secara parsial (uji t). Dengan adjusted R square diketahui bahwa biaya kualitas memiliki pengaruh sebesar 26% dalam menentukan tingkat pertumbuhan penjualan.

ABSTRACT

This research has objection to knows effect of quality cost towards the rate of selling growth at PT. Perkebunan Nusantara III (Persero) Medan. The quality cost on this research has grouped in four components, that are : prevention cost, appraisal cost, internal failure cost, and external failure cost.

The method of analysis that used in this research is qualitative analysis and quantitative statistic analysis. Quantitative analysis was used to identifying and grouped quality cost components in quality cost statements. Quantitative statistic analysis in this research was used Double Regression Analysis by using SPSS software for windows version 16. The F test, t test, and adjusted R square used to examine the research hypothesis.

The result of this research with F test shows that The Quality Cost has significant effect towards the rate of selling growth. But not with t test, and adjusted R square shows that the quality cost has 26% effect to definite the rate of selling growth.

DAFTAR ISI

Halaman

ABSTRAK ……… i

ABSTRACT ……… ii

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ……….. 1

A. Latar Belakang Penelitian ……….. 1

B. Rumusan Masalah Penelitian ………. 6

C. Tujuan Penelitian ……… 7

D. Manfaat Penelitian ……….. 7

BAB II TINJAUAN PUSTAKA ... 8

A. Tinjauan Teori ... 8

1. Pengertian Biaya ... 8

2. Pengertian Kualitas ... 9

3. Pengertian Biaya Kualitas ………. 14

4. Perilaku Biaya Kualitas ... 16

5. Perencanaan dan Penganggaran Biaya Kualitas ... 18

7. Laporan Biaya Kualitas ………. 20

8. Konsep Biaya Kualitas Optimum ... 21

9. Pengertian Penjualan ………. 23

10. Tingkat Pertumbuhan Penjualan ………. 25

B. Tinjauan Penelitian Terdahulu ………. 27

C. Kerangka Konseptual ………. 29

D. Hipotesis Penelitian ………. 31

BAB III METODE PENELITIAN ………. 32

A. Desain Penelitian ………. 32

B. Populasi dan Sampel ………. 32

C. Variabel Penelitian ………. 33

1. Klasifikasi Variabel ………. 33

2. Defenisi Operasional Variabel ………. 34

D. Lokasi dan Waktu Penelitian ………. 35

E. Prosedur Pengambilan Data ………. 36

F. Model dan Tehnik Analisi Data ... 37

BAB IV HASIL PENELITIAN dan PEMBAHASAN ... 43

A. Gambaran Umum Perusahaan ... 43

1.Sejarah Singkat PT Perkebunan Nusantara III (Persero) Medan ... 43

3. Aktivitas PT Perkebunan Nusantara III

(Persero) Medan ... 47

4. Struktur Organisasi PT Perkebunan Nusantara III (Persero) Medan ... 49

5. Prestasi Perusahaan ... 50

B. Analisis Hasil Penelitian 1. Menganalisis Perilaku Biaya Kualitas Yang Terjadi di PT Perkebunan Nusantara III (Persero) Medan … 56 2. Hasil Uji Asumsi Klasik ……… 64

3. Analisi Regresi ……… 75

4. Pengujian Hipotesis ……….... 77

C. Pembahasan Hasil Penelitian ……… 81

BAB V KESIMPULAN, KETERBATASAN PENELITIAN dan SARAN ... 83

A. Kesimpulan ………. 83

B. Keterbatasan Penelitian ………. 84

C. Saran ………. 85

DAFTAR PUSTAKA ……….. 86

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Daftar Biaya Produksi, Biaya Operasional, dan Pertumbuhan Penjualan PT.Perkebunan

Nusantara III (Persero) Medan Tahun 2001-2008 ... 5

Tabel 2.1 Kategori Biaya Kualitas ... 13

Tabel 2.2 Tinjauan Peneltian Terdahulu ... 27

Tabel 4.1 Daftar Kebun Penganugrahan SNA 2008 ... 51

Tabel 4.2 Unit-unit dari PTPN III (Persero) yang menerima penghargaan ..53

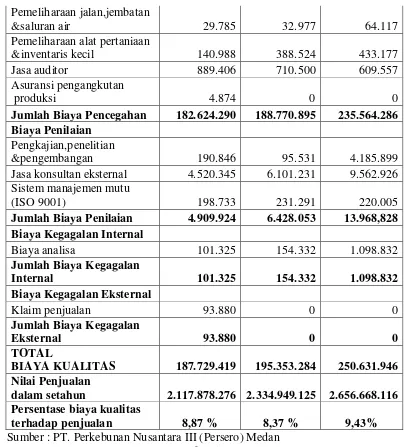

Tabel 4.3 PT. Perkebunan Nusantara III (Persero) Medan Biaya Kualitas dan Penjualan Tahun 2001-2003 ... 59

Tabel 4.4 PT. Perkebunan Nusantara III (Persero) Medan Biaya Kualitas dan Penjualan Tahun 2004-2006 ………….. 60

Tabel 4.5 PT. Perkebunan Nusantara III (Persero) Medan Biaya Kualitas dan Penjualan Tahun 2007-2008 …………. 61

Tabel 4.6 Persentase Komponen Biaya Kualitas Terhadap Penjualan PT. Perkebunan Nusantara III (Persero) Medan ... 63

Tabel 4.7 Descriptive Statistics ……… 65

Tabel 4.8 One-Sample Kolmogorov-Smirnov Test ………... 66

Tabel 4.9 Descriptive Statistics data LN ... 67

Tabel 4.10 One-Sample Kolmogorov-Smirnov Test data LN ………... 68

Tabel 4.11 Coefficients ………... 72

Tabel 4.12 Model Summary ……….. 75

Tabel 4.13 Coefficients ………... 76

Tabel 4.14 Anova ... 78

DAFTAR GAMBAR

No. Judul Halaman

Gambar 2.1 Kerangka Perspektif Terhadap Kualitas ... 11

Gambar 2.2 Model Biaya Optimum ………. 22

Gambar 2.3 Kerangka Konseptual ... 30

Gambar 4.1 Struktur Organisasi PT. Perkebunan Nusantara III (Persero) Medan ...

50

Gambar 4.2 Grafik Histogram (sebelum data ditransformasi) ... 69

Gambar 4.3 Grafik Normal P-P Plot (sebelum data ditransformasi) .... 70

Gambar 4.4 Grafik Histogram (setelah data ditransformasi) ... 71

Gambar 4.5 Grafik Normal P-P Plot (setelah data ditransformasi)... 71

DAFTAR LAMPIRAN

Huruf. Judul

i. PT. PERKEBUNAN NUSANTARA III (PERSERO) PROGRESS

REPORT LAPORAN LABA RUGIPERIODE 2001-2004.

ii. PT. PERKEBUNAN NUSANTARA III (PERSERO) PROGRESS

REPORT LAPORAN LABA RUGIPERIODE 2005-2008.

iii. PT. PERKEBUNAN NUSANTARA III (PERSERO) PROGRESS REPORT DAFTAR BEBAN TANAMAN PERIODE 2001-2004.

iv. PT. PERKEBUNAN NUSANTARA III (PERSERO) PROGRESS

REPORT DAFTAR BEBAN TANAMAN PERIODE 2005-2008. .

v PT. PERKEBUNAN NUSANTARA III (PERSERO) PROGRESS

REPORT DAFTAR BEBAN PENJUALAN PERIODE 2001-2004.

vi. PT. PERKEBUNAN NUSANTARA III (PERSERO) PROGRESS

REPORT DAFTAR BEBAN PENJUALAN PERIODE 2004-2008.

vii. PT. PERKEBUNAN NUSANTARA III (PERSERO) PROGRESS REPORT DAFTAR BEBAN ADMINISTRASI PERIODE 2001-2002.

viii. PT. PERKEBUNAN NUSANTARA III (PERSERO) PROGRESS REPORT DAFTAR BEBAN ADMINISTRASI PERIODE 2003-2004.

ix. PT. PERKEBUNAN NUSANTARA III (PERSERO) PROGRESS

REPORT DAFTAR BEBAN ADMINISTRASI PERIODE 2005-2006.

x. PT. PERKEBUNAN NUSANTARA III (PERSERO) PROGRESS REPORT DAFTAR BEBAN ADMINISTRASI PERIODE 2007-2008.

xi PT. PERKEBUNAN NUSANTARA III DAFTAR BIAYA KUALITAS TRIWULAN I 2001 – TRIWULAN IV 2004.

xii. PT. PERKEBUNAN NUSANTARA III DAFTAR BIAYA KUALITAS TRIWULAN I 2005– TRIWULAN IV 2008.

xiv. Data Input Sebelum ditranformasi dengan Logaritma Natural

xv. Data Input Setelah ditranformasi dengan Logaritma Natural

xvi . Descriptives data

xvii. Npar test

ABSTRAK

Penelitian ini bertujuan untuk menngetahui pengaruh biaya kualitas terhadap tingkat pertumbuhan penjualan pada PT. Perkebunan Nusantara III (Persero) Medan. Biaya kualitas dalam penelitian ini dikelompokkan dalam empat komponen, yaitu : biaya pencegahan, biaya penilaian, biaya kegagalan internal, dan biaya kegagalan eksternal.

Metode yang digunakan dalam penelitian ini terdiri dari analisis kulitatif dan analisis kuantitatif statistik. Analisis kualitatif dilakukan dengan cara mengidentifikasikan dan mengelompokkan komponen-komponen biaya kualitas kedalam laporan biaya kualitas. Sedangkan analisis kuantitatif statistik dalam penelitian ini dilakukan dengan melakukan analisi regresi berganda dengan mengunakan program SPSS for windows versi 16. Uji hipotesis dalam penelitian ini mengunakan uji F, uji t dan adjusted R square.

Hasil pengujian menunjukkan bahwa biaya kualitas secara simultan (uji F) memiliki pengaruh yang signifikan terhadap tingkat pertumbuhan penjualan. Namun tidak demikian bila diuji secara parsial (uji t). Dengan adjusted R square diketahui bahwa biaya kualitas memiliki pengaruh sebesar 26% dalam menentukan tingkat pertumbuhan penjualan.

ABSTRACT

This research has objection to knows effect of quality cost towards the rate of selling growth at PT. Perkebunan Nusantara III (Persero) Medan. The quality cost on this research has grouped in four components, that are : prevention cost, appraisal cost, internal failure cost, and external failure cost.

The method of analysis that used in this research is qualitative analysis and quantitative statistic analysis. Quantitative analysis was used to identifying and grouped quality cost components in quality cost statements. Quantitative statistic analysis in this research was used Double Regression Analysis by using SPSS software for windows version 16. The F test, t test, and adjusted R square used to examine the research hypothesis.

The result of this research with F test shows that The Quality Cost has significant effect towards the rate of selling growth. But not with t test, and adjusted R square shows that the quality cost has 26% effect to definite the rate of selling growth.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian.

Persaingan bisnis yang semakin ketat akan berdampak pada ketatnya

seleksi perusahaan yang tetap bertahan atau memenangkan persaingan. Terjadinya

pergeseran kekuasaan pasar dari produsen ke konsumen, menyebabkan konsumen

memiliki kekuatan untuk menentukan cara memenuhi kebutuhannya. Perusahaan

harus sadar bahwa sebenarnya penghasilan (penjualan) yang diperoleh merupakan

akibat dari kemampuannya dalam memberikan kepuasan kepada pelanggan.

Kepuasan pelanggan merupakan jaminan atas loyalitas pelanggan kepada

produk perusahaan di masa yang akan datang. Sehingga tingkat pertumbuhan

penjualan perusahaan dipengaruhi oleh tingkat kepuasan pelanggan (customer

satisfaction) yang dapat dicapai perusahaan dengan menciptakan nilai pelanggan

(customer value) yaitu selisih antara pengorbanan dan manfaat yang diperoleh

pelanggan.

Sebagaimana yang dikemukakan oleh Hansen, Mowen (2001 : 962) yang

menyatakan bahwa “dalam dua dekade terakhir, kualitas menjadi dimensi

kompetisi yang penting baik untuk perusahaan manufaktur maupun jasa”.

Dalam persaingan usaha yang semakin tajam, setidaknya ada tiga hal yang

harus dicermati oleh perusahaan yang memasarkan produknya yaitu

Kesementaraan mengacu pada perubahan tren, produk yang telah usang,

maupun selera konsumen yang berubah. Keanekaragaman berarti bahwa ada

persaingan dari produk-produk lain yang menjadi kompetitor bagi produk yang

dihasilkan oleh perusahaan. Sedangkan inovasi berarti lahirnya produk baru,

teknologi baru, gaya hidup baru serta harapan baru. Dengan kata lain, kunci untuk

meningkatkan daya saing adalah menghasilkan produk yang dapat memberikan

nilai tambah baik dari segi manfaat maupun kualitas, sehingga pada akhirnya

dapat menciptakan kepuasan pelanggan.

Bagi produsen, menciptakan produk berkualitas tinggi dengan harga yang

bersaing bukan lagi pilihan, karena program perbaikan kualitas sudah menjadi

main issue untuk mempertahankan kelangsungan hidup perusahaan. Kualitas telah

menjadi dasar kompetisi dalam lingkungan bisnis kontemporer. Penekanan

kualitas merupakan hal yang paling penting dikarenakan oleh dua alasan. Pertama,

meningkatnya kesadaran pelanggan akan pentingnya kualitas produk dan jasa

yang mereka pilih. Kedua, peningkatan kualitas mengarah pada peningkatan dan

manfaat-manfaat yang terkait dengannya. Kualitas yang baik akan meningkatkan

penjualan. Setiap perusahaan yang menerapkan program perbaikan kualitas perlu

merencanakan, mengukur, mengawasi dan melaporkan kemajuan program

tersebut.

Beberapa perusahaan masih memiliki asumsi bahwa semakin tinggi

kualitas, semakin tinggi pula biaya yang dikeluarkan. Akibatnya harga jual juga

semakin tinggi. Asumsi ini tidak selamanya benar jika perbaikan kualitas produk

berkualitas rendah justru akan menambah biaya karena akan memerlukan biaya

ekstra untuk memperbaiki produk yang cacat. Selain meningkatkan penjualan,

kualitas yang tinggi dapat memberikan nilai lebih terhadap kepuasan pelanggan

yang mana dalam jangka panjang akan dapat memperluas market share.

Program perbaikan kualitas merupakan aktivitas yang membutuhkan biaya

yang dikenal dengan istilah Biaya Kualitas. Biaya Kualitas didefinisikan sebagai

biaya yang dikeluarkan oleh perusahaan dalam upaya meningkatkan kualitas

produk atau mencapai standard kualitas yang telah ditetapkan. Besarnya biaya

kualitas tergantung dari desain kualitas produk yang direncanakan. Informasi yang

menyediakan data biaya kulitas secara lengkap disusun dalam bentuk laporan

Biaya Kualitas atau tertera secara implisit dalam daftar biaya tanaman, daftar

biaya penjualan, dan daftar biaya administrasi. Laporan Biaya Kualitas

merupakan laporan keuangan interim yang dapat dijadikan parameter bisnis bagi

perusahaan dan memberikan informasi penting bagi pihak manajemen dalam

pengambilan keputusan untuk merencanakan strategi perbaikan kualitas pada

periode selanjutnya.

Untuk dapat bertahan dan bersaing dalam persaingan lokal dan

internasional yang semakin ketat ini masalah biaya mendapat perhatian khusus.

Untuk itu perlu dicermati antara biaya produksi dengan biaya kualitas mana yang

lebih berpengaruh terhadap kinerja badan usaha yang umumnya diukur melalui

tingkat pertumbuhan penjualan.

Besterfield (2003 : 173) mengemukakan bahwa “biaya kualitas yang

mempengaruhi posisi persaingan perusahaan”. Oleh karena itu, manajemen perlu

merencanakan dan mengendalikan biaya kualitas agar berada pada titik yang

optimum. Ketidakefektifan perusahaan dalam memperlakukan biaya-biaya yang

berkaitan dengan kualitas akan menimbulkan masalah bagi perusahaan.

Perusahaan mungkin saja telah mengeluarkan biaya-biaya yang berkaitan dengan

perbaikan kualitas dalam jumlah yang besar, namun kualitas yang diperoleh tidak

sesuai dengan yang diharapkan, akibatnya penjualan tidak meningkat.

Banyak upaya dilakukan oleh badan-badan usaha untuk dapat menekan

biayanya seefisien mungkin, tetapi tidak jarang penekanan biaya tersebut

mempunyai pengaruh buruk terhadap kualitas. Penerapan biaya kualitas juga

dilakukan oleh PT Perkebunan Nusantara III (Persero). Sejarah Perseroan diawali

dengan proses pengambilalihan perusahaan-perusahaan perkebunan milik Belanda

oleh Pemerintah RI pada tahun 1958 yang dikenal sebagai proses nasionalisasi

perusahaan perkebunan asing menjadi Perseroan Perkebunan Negara (PPN).

PT Perkebunan Nusantara III disingkat PTPN III (Persero), merupakan salah satu

dari 14 Badan Usaha Milik Negara (BUMN) Perkebunan yang bergerak dalam

bidang usaha perkebunan, pengolahan dan pemasaran hasil perkebunan.

PTPN III mengusahakan komoditi kelapa sawit, karet, kakao dengan areal

konsesi seluas 166.909,94 hektar. Budidaya kelapa sawit diusahakan pada areal

seluas 88.287 ha, karet 45.327 ha dan kakao seluas 8.761 ha. Selain penanaman

komoditi pada areal sendiri + inti, PTPN III juga mengelola areal Plasma milik

petani seluas 19.553,94 ha untuk tanaman kelapa sawit seluas 10.403,14 ha dan

Seperti halnya perusahaan-perusahaan lain, PT. Perkebunan Nusantara III

(Persero) Medan mengikuti program perbaikan kualitas produk guna

meningkatkan total penjualan perusahaan. PT. Perkebunan Nusantara III (Persero)

Medan memiliki tujuan untuk menjadi terdepan dibidangnya dengan

menghasilkan produk-produk yang bermutu internasional. Hasil produksi

perusahaan telah menerima Indonesian Industries Standard (SII) Certificate,

international quality certificate ISO 9001 : 2000 dan ISO 14001 : 1996.

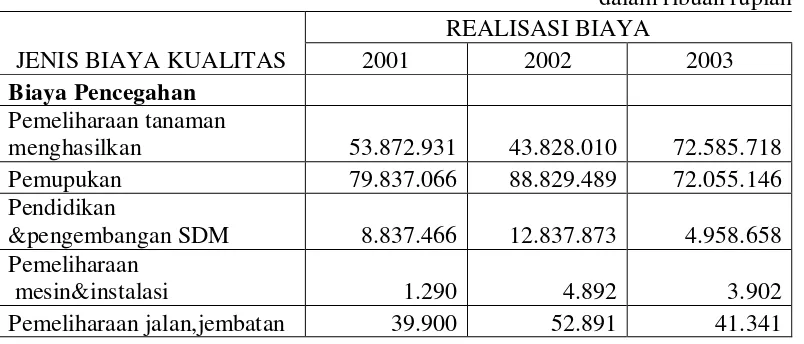

Biaya-biaya yang termasuk komponen biaya kualitas tidak dilaporkan secara

terpisah di dalam Laporan Biaya Kualitas. Akan tetapi, masih tergabung dalam

daftar biaya tanaman, daftar biaya penjualan dan daftar biaya administrasi.

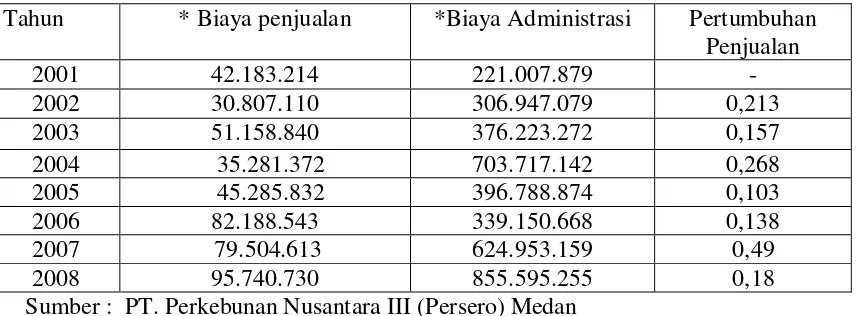

Berikut ini adalah ringkasan data mengenai Biaya penjualan, Biaya administrasi,

Pertumbuhan penjualan dalam setahun dimulai dari tahun 2001 – 2008:

Table 1.1

Daftar Biaya Produksi, Biaya Operasional, dan Pertumbuhan Penjualan PT.Perkebunan Nusantara III (Persero) Medan Tahun 2001-2008

*Dalam ribuan rupiah

Tahun * Biaya penjualan *Biaya Administrasi Pertumbuhan

Penjualan

2001 42.183.214 221.007.879 -

2002 30.807.110 306.947.079 0,213

2003 51.158.840 376.223.272 0,157

2004 35.281.372 703.717.142 0,268

2005 45.285.832 396.788.874 0,103

2006 82.188.543 339.150.668 0,138

2007 79.504.613 624.953.159 0,49

2008 95.740.730 855.595.255 0,18

Sumber : PT. Perkebunan Nusantara III (Persero) Medan

Berdasarkan tabel diatas dapat dilihat bahwa dibandingkan tahun

2005 pada tahun 2006 terjadi peningkatan biaya penjualan dan biaya administrasi

oleh adanya beban rehabilitasi tanaman dan pabrik untuk optimalisasi produksi.

Disamping itu penjualan juga mengalami pertumbuhan sebesar 13,8 % atau dari

total penjualan tahun 2005 sebesar 2.334.949.125 menjadi 2.656.668.117.

Merujuk pada paparan sebelumnya dan data diatas, bahwa biaya kualitas

memiliki pengaruh terhadap tingkat pertumbuhan penjualan, maka peneliti tertarik

untuk membahas dan meneliti lebih lanjut mengenai seberapa besar pengaruh

biaya kualitas terhadap tingkat pertumbuhan penjualan serta untuk mengetahui

apakah dengan adanya biaya kualitas yang dikeluarkan oleh perusahaan akan

memberikan andil terhadap peningkatan pertumbuhan penjualan atau tidak.

Dengan dasar hal tersebut diatas, dalam penelitian ini peneliti memilih judul

“Pengaruh Biaya Kualitas Terhadap Tingkat Pertumbuhan Penjualan Pada

PT. Perkebunan Nusantara III (Persero) Medan. ”

B. Rumusan Masalah Penelitian.

Berdasarkan uraian latar belakang penelitian yang dikemukakan diatas,

maka dapat dirumuskan masalah sebagai berikut:

“Apakah biaya kualitas yang terdiri dari biaya pencegahan, biaya penilaian, biaya

kegagalan internal, dan biaya kegagalan eksternal baik secara simultan maupun

parsial, berpengaruh terhadap tingkat pertumbuhan penjualan pada PT.

Perkebunan Nusantara III (Persero) Medan?”

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh biaya

kualitas yang terdiri dari biaya pencegahan, biaya penilaian, biaya kegagalan

internal, dan biaya kegagalan eksternal terhadap tingkat pertumbuhan penjualan

pada PT. Perkebunan Nusantara III (Persero) Medan baik secara simultan maupun

parsial.

D. Manfaat Penelitian.

Manfaat yang diperoleh dari penelitian ini adalah :

1. Bagi peneliti adalah untuk menambah wawasan dan memperluas pola pikir

secara ilmiah dalam bidang akuntansi terutama dalam memahami biaya

kualitas serta menemukan solusi atas fenomena empiris mengenai biaya

kualitas dan pengaruhnya terhadap tingkat pertumbuhan penjualan.

2. Hasil penelitian ini dapat digunakan sebagai bahan referensi, masukan dan

pertimbangan bagi perusahaan yang membutuhkan dalam merencanakan,

mengukur, dan menyusun laporan keuangan atas biaya-biaya yang terkait

dengan program perbaikan kualitas di masa yang akan datang.

3. Bagi pembaca dan masyarakat luas, hasil penelitian ini dapat digunakan

sebagai bahan informasi, referensi, perbandingan, dan juga sumbangan

pemikiran bagi peneliti selanjutnya mengenai biaya kualitas dan

pengaruhnya terhadap tingkat pertumbuhan penjualan.

TINJAUAN PUSTAKA

A. Tinjauan Teori .

1. Pengertian Biaya

Dalam membicarakan biaya kualitas terlebih dahulu harus

diketahui pengertian biaya. Menurut para ahli, biaya dapat diartikan

sebagai berikut :

a. Menurut Maher (1995 : 33), “biaya merupakan suatu pengorbanan

sumber daya yang diukur dalam satuan uang yang telah terjadi atau

kemungkinan akan mencapai tujuan tertentu”.

b. Menurut Carter (2004 : 29), “biaya merupakan nilai tukar,

pengeluaran, pengorbanan, untuk memperoleh manfaat”.

Istilah biaya (cost) sering disinonimkan dengan beban (expense).

Namun pada dasarnya kedua istilah ini berbeda.

Menurut Samryn (2001 : 23) :

Istilah biaya (cost) pada umumya digunakan untuk pengorbanan manfaat ekonomis untuk memperoleh jasa yang tidak dikapitalisir nilainya.

Sedangkan beban (expense) merupakan biaya yang tidak dapat memberikan manfaat di masa yang akan datang atau identik dengan biaya/harga yang sudah habis masa manfaatnya.

Jadi menurut beberapa pengertian di atas, dapat disimpulkan bahwa

biaya merupakan kas atau nilai ekuivalen kas yang dikeluarkan oleh

perusahaan untuk mendapatkan barang atau jasa yang diharapkan guna

mendatang. Penggolongan biaya diperlukan untuk mengembangkan data

biaya yang dapat membantu manajemen dalam pencapaian tujuan

perusahaan. Menurut Sulistianingsih dan Zulkifli (1999:83-86) dan

Harnanto dan Zulkifli (2003:14) penggolongan biaya dapat didasarkan

pada hubungan antara biaya dengan:

• Obyek Pengeluaran, dimana prinsip dari penggolongan biaya ini

berkaitan dengan pengeluaran. Misalnya: biaya untuk membayar

gaji karyawan tersebut disebut biaya gaji.

• Fungsi Pokok Perusahaan.

2. Pengertian Kualitas

Kualitas merupakan salah satu faktor penentu kinerja perusahaan serta

sebagai patokan ukuran relatif kebaikan suatu produk. Produk berkualitas

adalah produk yang dapat memenuhi harapan konsumen. Purnama (2006 :

9) mengemukakan bahwa :

Kemampuan perusahaan untuk menyediakan produk berkualitas akan menjadi senjata untuk memenangkan persaingan karena dengan memberikan produk berkualitas, kepuasan konsumen akan tercapai. Oleh karena itu perusahaan harus menentukan defenisi yang tepat dan pemahaman yang akurat tentang kualitas yang tepat.

Kualitas merupakan faktor utama yang menentukan kinerja suatu

perusahaan. Produk dan jasa yang berkualitas adalah produk dan jasa yang

sesuai dengan apa yang diinginkan konsumen. Oleh karena itu, perusahaan

perlu mengenal konsumen atau pelanggannya dan mengetahui kebutuhan

Ariani Dorothea, terdapat pengertian kualitas menurut Deming (1982):

”kualitas merupakan seluruh karakteristik produk dan jasa yang meliputi

marketing, engineering, manufacture, dan maintenance, dimana produk

dan jasa tersebut dalam pemakaianya akan sesuai dengan kebutuhan dan

harapan pelanggan.”

Hansen, Mowen (2001: 963) mendefenisikan kualitas secara

spesifik ke dalam 8 (delapan) dimensi kualitas, yaitu :

1. Performance : merujuk pada konsistensi dan baiknya suatu produk.

2. Aesthetics , berupa daya tarik produk berdasarkan penampilannya .

3. Serviceability : kemampuan produk untuk memberikan jasa .

4. Features : karakteristik pelengkap yang membedakan suatu produk dengan produk lain yang bisa memberikan kesan berbeda .

5. Reliability ; keandalan suatu produk jika digunakan selama waktu tertentu .

6. Durability ; tingkat keawetan produk yang digambarkan dengan umur ekonomis produk atau seberapa lama produk memberi manfaat ekonomis .

7. Conformance, kesesuaian produk dengan spesifikasi yang telah ditentukan.

8. Fitness for use, kesesuaian produk dengan fungsi-fungsinya seperti yang diiklankan .

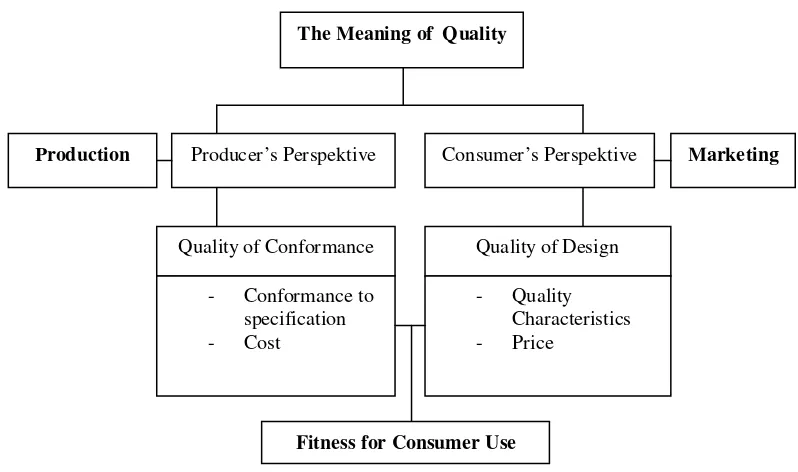

Berdasarkan beberapa defenisi di atas, dapat disimpulkan bahwa defenisi

kualitas bersumber dari 2 (dua) sisi, yaitu produsen dan konsumen. Produsen

menentukan persyaratan atau spesifikasi kualitas, sedangkan konsumen

kerangka “Perspektif terhadap Kualitas” di bawah ini yang dikemukakan oleh

Russel (1996).

Sumber: Purnama, Manajemen Kualitas; Perspektif Global, 2006 Gambar 2.1

Kerangka Perspektif Terhadap Kualitas

Menurut Hansen dan Mowen (1994 ; 773) terdapat dua jenis kualitas

yaitu:

1. Quality of Design (Kualitas Desain)

”Quality of design a function of product specification” kualitas desain

merupakan suatu rincian atau spesifikasi produk yang menjadi sifat dari suatu

produk dipasar. Jika produk tersebut tidak dapat memenuhi kebutuhan dan

keinginan konsumen, maka produk tersebut sudah tidak memenuhi quality of

design. Produk dengan kualitas desain yang lebih tinggi mencerminkan biaya

The Meaning of Quality

Production Producer’s Perspektive Consumer’s Perspektive Marketing

Quality of Conformance - Conformance to

specification - Cost

Quality of Design - Quality

Characteristics - Price

produksi yang lebih tinggi akibatnya harga jual lebih tinggi, karena produk

tersebut akan memberikan kepuasan yang lebih besar kepada konsumen.

2. Quality of Conformance (Kualitas Kesesuaian)

Defenisi quality of conformance menurut Hanse dan Mowen (2003 : 657)

”Quality of conformance is a measure of how a product meets is requirements or

specification. If the product all of the designed specification, it is fitness for use.”

Kualitas keseuaian merupakan ukuran seberapa jauh produk akhir sesuai dengan

standar atau spesfikasi yang telah ditentukan. Jika produk tersebut mampu

memenuhi semua spesifikasi maka produk tersebut, merupakan produk

berkualitas tinggi.

Dari kedua jenis kualitas tersebut quality of conformance yang perlu

mendapat perhatian lebih besar dari pihak manajemen, karena sebagian besar

masalah yang dihadapi badan usaha seperti pemborosan bahan baku, tenaga kerja,

maupun waktu, disebabkan oleh ketidaksesuaian produk akhir dengan spesifikasi

sehingga mengakibatkan badan usaha kehilangan penjualan, meningkatkan biaya

dan penurunan profiabilitas.

Disamping kedua jenis kualitas tesebut menurut Gitlow (1990 : 12)

ditambah satu jenis lagi merupakan jenis yang ketiga yaitu :

3. Quality of Performance

Quality of performance menunjukkan bagaimana keberhasilan produk

atau jasa yang dihasilkan oleh suatu badan usaha dipasaran yang meliputi

jenis kualitas tersebut harus diperhatikan oleh manajemen agar dapat bertalian

terus di pasaran karena dalam membeli konsumen menginginkan kualitas yang

didapatkan sesuai dengan harga yang dibayarkan.

Keterkaitan quality of design dengan quality conformance terhadap

peningkatan laba dijelaskan oleh Juran J.M (1993 : 5) sebagai berikut :

“Quality of design diistilahkan product feature sedangkan quality of

conformance diistilahkan lower of deficiencies”

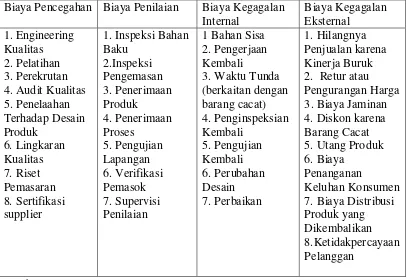

Tabel 2.1. Kategori Biaya Kualitas

Sumber : Hansen, Mowen; 2001

Kualitas dari kegiatan yang diproduksi oleh organisasi tergantung atas

lima factor. Faktor-faktor tersebut adalah desain, peralatan, bahan baku, Biaya Pencegahan Biaya Penilaian Biaya Kegagalan

Internal 4. Audit Kualitas 5. Penelaahan

1. Inspeksi Bahan Baku 3. Biaya Jaminan 4. Diskon karena Barang Cacat 5. Utang Produk 6. Biaya

Penanganan

penjadwalan dan kinerja. Secara kombinasi faktor-faktor tersebut tentu

menentukan akurasi atau acceptability dari keluaran dan garis waktu.

Penjelasan mengenai lima factor yang mempengaruhi kualitas tersebut

menurut David Bain (1992 : 116) adalah sebagai berikut :

1. Desain

Kualitas keluaran tergantung tidak hanya atas desain atau rancangan dari produk tetapi juga desain dari sistem yang dibutuhkan untuk memproduksi keluaran-keluaran tersebut. Pengembangan kualitas melalui desain tidak sepenuhnya berarti biaya yang lebih tinggi.

2. Peralatan

Kemampuan dalam menyediakan peralatan dan mesin-mesin yang dapat secara tepat diandalkan dalam menghasilkan keluaran yang dikehendaki mempunyai dampak penting terhadap kualitas.

3. Bahan-bahan

Bahan (material) dari bermacam-macam jenis digunakan oleh organisasi dalam usaha untuk menghasilkan keluaran. Adalah hal yang bahwa karakteristik dari bahan- bahan yang dipakai tersebut memenuhi persyaratan atau kebutuhan.

4. Penjadwalan

Penjadwalan memiliki dampak yang luar biasa terhadap kualitas. Hal ini secara jelas mempengaruhi garis waktu dimana keluaran-keluaran dikirim.

5. Prestasi

Kinerja manusia mempunyai tugas penting terhadap kualitas dari keluaran-keluaran yang diproduksi. Kinerja tergantung dari dua faktor yaitu keterampilan dan motivasi. Kinerja = keterampilan + motivasi. Keterampilan merupakan suatu fungsi dari dua faktor yaitu pelatihan dan pengalaman. Keterampilan = pelatihan + pengalaman. Motivasi juga merupakan fungsi dari dua faktor yaitu sikap dan lingkungan. Motivasi = sikap + lingkungan.

3. Pengertian Biaya Kualitas

Segala pengeluaran yang mendukung perbaikan kualitas suatu produk

akan dimasukkan sebagai biaya kualitas. Gryna (2001 : 19) mengemukakan

diantarannya mengartikan biaya kualitas sebagi biaya yang dikeluarkan untuk

mencapai kualitas.”

Biaya kualitas menurut Hilton, Maher, Selto (2003 : 266) diartikan sebagai

biaya-biaya sehubungan dengan aktivitas untuk mengontrol kualitas dan dalam

mengoreksi risiko kegagalan yang timbul.

Menurut Hansen dan Mowen (2001 : 966) biaya kualitas dapat

dikelompokkan kedalam 4 (empat) kategori, yaitu :

1. Biaya Pencegahan (prevention costs)

Biaya pencegahan merupakan biaya yang muncul untuk mencegah terjadinya kualitas buruk dalam produk atau jasa yang dihasilkan. Ketika biaya pencegahan meningkat, kita akan berharap bahwa biaya kegagalan menurun. Misalnya biaya pencegahan adalah engineering kualitas, program pelatihan kualitas, pelaporan kualitas, perencanaan kualitas, evaluasi supplier, dan seleksi supplier, audit kualitas, lingkaran kualitas, ladang uji coba, dan peninjauan kembali desain..

2. Biaya Penilaian (appraisal costs)

Biaya penilaian merupakan biaya yang muncul untuk menentukan apakah produk atau jasa sesuai dengan kebutuhan pelanggan atau spesifikasi mereka. Termasuk dalam contoh ini adalah inspeksi dan pengujian bahan baku, pengemasan, inspeksi, supervisi aktivitas penilaian, penerimaan produk, penerimaan proses, pengukuran peralatan, dan pengesahan dari pihak luar.

3. Biaya Kegagalan Internal (internal failure costs)

Biaya kegagalan internal merupakan biaya yang timbul karena produk dan jasa tidak sesuai dengan spesifikasi atau kebutuhan pelanggan. Ketidaksesuaian ini dideteksi sebelum produk dan jasa dikirimkan ke pihak luar. Ini adalah kegagalan yang didedeteksi oleh aktivitas penilaian. Contoh dari biaya ini adalah bahan sisa, pengerjaan kembali, waktu tunda, penginspeksian kembali, pengujian kembali, dan perubahan desain. Biaya-biaya ini tidak ada jika barang cacat tidak ada. 4. Biaya Kegagalan Eksternal (external failure costs)

biaya, kategori ini adalah yang paling menghancurkan perusahaan. Contoh dari biaya ini adalah kehilangan penjualan karena kinerja produk yang buruk, retur dan pengurangan harga karena kualitas yang buruk, jaminan, perbaikan, utang produk, ketidakpuasan pelanggan, hilangnya pangsa pasar, dan penyesuain keluhan. Biaya kegagalan eksternal, seperti biaya kegagalan internal, tidak ada jika barang cacat tidak ada.

Saat ini banyak perusahaan yang menggunakan ukuran biaya kualitas sebagai

indikator keberhasilan program perbaikan kualitas, yang dapat dihubungkan

dengan ukuran-ukuran lain.

a. Biaya kualitas dibandingkan dengan nilai penjualan (persentase biaya

kualitas total terhadap nilai penjualan). Makin rendah nilai ini

menunjukkan program perbaikan kualitas makin buruk.

b. Biaya kualitas dibandingkan dengan keuntungan (persentase biaya kualitas

total terhadap nilai keuntungan). Makin rendah nilai ini menunjukkan

keuntungan makin besar dimana program perbaikan kualitas makin buruk.

c. Biaya kualitas dibandingkan dengan harga pokok penjualan. Perbandingan

ini diukur berdasarkan persentase biaya kualitas total terhadap nilai harga

pokok penjualan. Makin rendah nilainya menunjukkan makin baik

program perbaikan kualitas.

4. Perilaku Biaya Kualitas

Kualitas dapat diukur berdasarkan biayanya. Berdasarkan analisis para pakar

kualitas, suatu perusahaan dengan pengelolaan kualitas yang berjalan dengan

baik, biaya kualitasnya tidak lebih besar dari 2,5% dari penjualan. Hal ini

setiap perusahaan dapat menyusun anggaran untuk menentukan besarnya standar biaya kualitas setiap kelompok atau elemen secara individual, sehingga biaya kualitas yang dianggarkan tidak lebih dari 2,5% dari penjualan. Agar standar tersebut dapat tercapai, maka perusahaan harus dapat mengidentifikasi perilaku setiap elemen biaya kualitas secara individual.

Agar laporan kinerja kualitas dapat bermanfaat, maka hal-hal berikut perlu

diperhatikan (Fandy, 1995:43) :

a. biaya kualitas harus digolongkan ke dalam biaya variabel dan biaya tetap dihubungkan dengan penjualan,

b. untuk biaya variabel, penyempurnaan kualitas dicerminkan oleh pengurangan rasio biaya variabel. Pengukuran kinerja dapat menggunakan salah satu dari dua cara berikut:

1) rasio biaya variabel pada awal dan akhir periode tertentu dapat digunakan untuk menghitung penghematan biaya sesungguhnya atau kenaikan biaya sesungguhnya,

2) rasio biaya yang dianggarkan dan rasio sesungguhnya dapat juga digunakan untuk mengukur kemajuan kearah pencapaian sasaran periodik,

c. untuk biaya tetap, penyempurnaan biaya kualitas dicerminkan oleh perubahan absolut jumlah biaya tetap.

Struktur biaya kualitas sangat dipengaruhi oleh interaksi antara keempat jenis

biaya kualitas, yaitu prevention cost, appraisal cost, internal failure cost, dan

external failure cost. Keempat komponen biaya ini bersama-sama akan

mempengaruhi biaya kualitas. Adapun perilaku masing-masing komponen adalah

sebagai berikut:

a. kenaikan prevention cost akan menghasilkan pengurangan defect (cacat)

yang pada gilirannya akan mengurangi appraisal cost, karena

pengurangan defect ini akan menyebabkan berkurangnya biaya untuk

inspeksi dan test produk yang dihasilkan sudah tidak mengandung defect

b. kenaikan prevention cost juga akan memepengaruhi biaya kegagalan

karena berkurangnya defect berarti berkurangnya biaya untuk mengolah

defect itu sendiri. Jadi apabila prevention cost tingg i, maka internal dan

external failure cost akan rendah.

c. pengurangan biaya kualitas total akan menyebabkan peningkatan level

kualitas produk dan perbaikan produktivitas perusahaan.

Prevention dan appraisal cost merupakan biaya kualitas yang dapat

dikendalikan oleh produsen (controllable quality cost). Artinya , tinggi rendahnya

biaya ini dapat ditentukan terlebih dahulu oleh produsen. Perencanaan dan

pelaksanaan proses produksi yang baik akan menyebabkan tingkat defect yang

semakin rendah. Defect yang semakin rendah ini pada gilirannya akan

mengurangi internal dan external failure cost yang tidak dapat dikendalikan oleh

produsen (uncontrollable quality cost). Biaya ini muncul akibat adanya defect.

Dengan kata lain, tinggi rendahnya uncontrollable quality cost ini muncul akibat

adanya perlakuan atau sikap produsen terhadap controllable quality cost.

5. Perencanaan dan Penganggaran Biaya Kualitas

Gryna (2001: 10) mengemukakan bahwa “Biaya akan naik seiring

peningkatan kualitas desain produk. Kenaikan biaya yang tepat sasaran

sehubungan dengan peningkatan kualitas dapat mengurangi biaya pengerjaan

Program pengelolaan kualitas yang baik membutuhkan perencanaan dan

penganggaran biaya kualitas yang tepat. Perencanaan biaya kualitas dalam bentuk

standar dapat dilakukan dengan analisis perilaku biaya kualitas yang terjadi pada

periode yang lalu. Tiap-tiap komponen biaya kualitas dibandingkan dan dianalisis

untuk mengetahui trend biaya yang terjadi. Untuk mengetahui trend biaya

tersebut digunakan analisis regresi.

Dari analisis regresi atas data biaya kualitas historis, dapat ditentukan

persentase masing-masing komponen biaya kualitas terhadap biaya produksi atau

jumlah penjualan. Setelah mengetahui trend biaya kualitas yang ada maka biaya

kualitas optimum dapat ditentukan, yang kemudian digunakan sebagai standar

dalam anggaran.

6. Strategi Pengurangan Biaya Kualitas

Kemampuan untuk mengurangi total biaya kualitas bahkan secara dramatis

telah dibuktikan oleh banyak perusahaan di Amerika. Misalnya Tennant

Company, sebuah perusahaan manufaktur penghasil produk-produk pembersih

lantai, mampu mengurangi biaya kualitasnya selama 8 (delapan) tahun dari 17%

menjadi 2,5% dari penjualan.

Berikut ini beberapa strategi pengurangan biaya kualitas yang

direkomendasikan oleh American Society for Quality Control (Hansen et al, 2001

: 974).

a. Lakukan serangan langsung terhadap biaya-biaya kegagalan hingga hingga mencapai titik nol.

c. Kurangi biaya penilaian sesuai dengan hasil yang dicapai. d. Lakukan evaluasi secara kontiniu.

e. Secara tidak langsung lakukan usaha-usaha pencegahan untuk mendapatkan keuntungan dari perbaikan selanjutunya.

Strategi-strategi tersebut memudahkan perusahaan dalam mengatasi masalah

biaya kualitas. Dengan demikian, efektivitas atau efisiensi dalam program

perbaikan kualitas akan tercapai.

7. Laporan Biaya Kualitas

a. Manfaat Laporan Biaya Kualitas

Suatu sistem pelaporan biaya kualitas menjadi penting jika organisasi

tersebut serius dengan program perbaikan kualitas. Laporan Biaya Kualitas

dapat dijadikan parameter bisnis bagi perusahaan dan memberikan informasi

penting bagi pihak manajemen dalam pengambilan keputusan untuk tujuan

perusahaan.

Tjiptono et al.(2003 : 40) merincikan berbagai manfaat Laporan Biaya

Kualitas ke dalam beberapa point, antara lain:

1) mengidentifikasi peluang laba (penghematan biaya dapat meningkatkan laba),

2) mengambil keputusan capital budgeting dan keputusan investasi lainnya,

3) menekan biaya pemebelian dan biaya yang berkaitan dengan pemasok,

4) mengidentifikasi pemborosan dalam aktivitas yang tidak dikehendaki para pelanggan,

5) mengidentifikasi masalah kualitas dan adanya sistem yang berlebihan,

6) menentukan apakah biaya-biaya kualitas telah didistribusikan secara tepat,

8) sebagai alat untuk mengukur perbandingan antara input dengan output,

9) sebagai salah satu alat analisis Pareto untuk membedakan antara vital few dan trivial many,

10)sebagai alat manajemen strategic untuk mengalokasikan sumber daya dalam perumusan dan pelaksanaan strategi,

11)sebagai ukuran penilaian kinerja yang objektif.

b. Jenis Laporan Biaya Kualitas

Laporan biaya kualitas ada 4 (empat) jenis (Hansen et al., 2001 : 984). 1. Laporan standar interim

Laporan ini digunakan untuk mengevaluasi kemampuan perusahaan memenuhi biaya kualitas yang dianggarkan. Para manajer menggunakan laporan ini untuk membandingkan biaya kualitas aktual dengan yang dianggarkan pada periode tersebut. 2. Laporan trend satu periode

Laporan ini menunjukkan kemajuan yang berhubungan dengan kinerja kualitas tahun terakhir. Manajemen dapat memperoleh wawasan tambahan dengan menbandingkan kinerja tahun ini dan biaya kualitas yang sesungguhnya terjadi pada tahun sebelumnya. 3. Laporan trend periode-ganda

Laporan ini menyediakan grafik yang menggambarkan perubahan kualitas sejak pertama kali program perbaikan kualitas tersebut dilaksanakan sampai tahun ini. Dengan laporan ini, diharapkan manajemen memperoleh informasi trend menyeluruh untuk menilai program peningkatan kualitas.

4. Laporan jangka panjang

Laporan ini menunjukkan kemajuan berdasarkan standar atau tujuan jangka panjang. Laporan jangka panjang ini membandingkan biaya kualitas aktual periode ini dengan biaya yang diizinkan jika standar cacat nihil tercapai (dengan asumsi tingkat penjualan sama dengan periode saat ini).

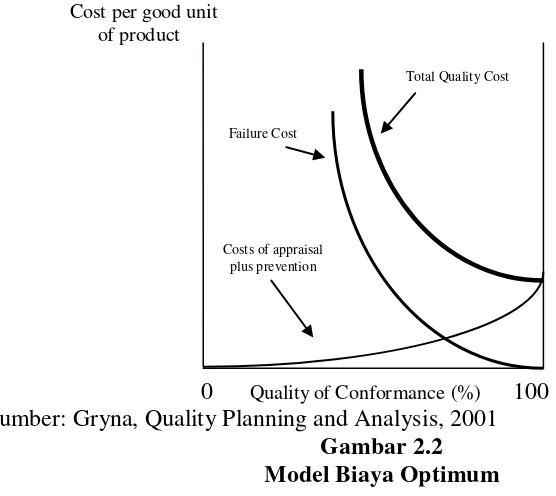

8. Konsep Biaya Kualitas Optimum

Pada dasarnya perusahaan menginginkan agar biaya kualitas rendah, namun

dapat mencapai yang lebih tinggi, setidaknya sampai pada titik tertentu. Pada

dasarnya ada dua paradigma tentang konsep biaya kualitas optimum, yaitu

Perusahaan-perusahaan yang intensif mengikuti program perbaikan kualitas lebih

cenderung mengikuti paradigm TQM. Paradigma ini beranggapan bahwa total

biaya kualitas terendah dicapai pada level zero defect (cacat nihil). Hal ini

dijelaskan pada gambar “Model Biaya Optimum” menurut TQM berikut.

Cost per good unit of product

0 Quality of Conformance(%) 100 Sumber: Gryna, Quality Planning and Analysis, 2001

Gambar 2.2 Model Biaya Optimum

Gambar tersebut menunjukkan 3 (tiga) macam kurva, yaitu:

a. kurva biaya kegagalan (Failure Cost). Biaya ini akan mencapai angka nol

jika produk yang dihasilkan 100% baik (zero defect), dan akan meningkat

menuju angka yang tidak terbatas ketika produk 100% cacat

b. kurva biaya pencegahan dan penilaian (Costs of appraisal plus

prevention). Biaya ini mencapai angka nol pada saat produk 100% cacat,

dan akan menjauhi angka nol seiring peningkatan kualitas produk.

c. kurva biaya kualitas total (Total Quality Costs). Kurva ini merupakan

gabungan kedua kurva di atas yang menggambarkan total biaya kualitas

Costs of appraisal plus prevention Failure Cost

per satuan produk yang baik. Biaya kualitas optimum terletak pada kurva

ini dengan sumbu absis tepat di 100% produk baik (zero defect).

9. Pengertian Penjualan.

Berdasarkan Kamus Besar Ekonomi (Winarno & Ismaya, 2003: 380)

Penjualan diartikan sebagai suatu transaksi yang melibatkan pengiriman atau penyerahan produk, hak atau jasa dalam pertukaran untuk penerimaan kas, janji pembayaran atau dapat disamakan dengan uang, atau kombinasinya. Transaksi ini dicatat dan dilaporkan sebesar jumlah kas, janji pembayaran, atau ekuivalen dengan uang yang diterima.

Dari defenisi ini dapat disimpulkan bahwa penjualan adalah setiap aktifitas

yang dilakukan oleh perusahaan yang berhubungan dengan pengiriman atau

penyerahan baik barang ataupun jasa yang menyebabkan timbulnya kewajiban

pembayaran bagi si penerima barang (pembeli) baik secara tunai maupun kredit

sebesar kesepakatan kedua pihak. Penjual mencatat nilai penjualan sebesar

kesepakatan tersebut.

Dalam kamus istilah akuntansi keuangan dan investasi penjualan diartikan

sebagai ”pendapatan yang diterima dari pertukaran barang dan dicatat untuk satu

periode akuntansi tertentu, baik berdasarkan kas (sebagaimana diterima) atau

berdasarkan akrual (sebagaimana diperoleh)”. Dari arti penjualan ini, dapat

disimpulkan bahwa penjualan merupakan pendapatan yang diakui perusahaan

selama satu periode akuntansi tertentu dari hasil pertukaran barang, baik dengan

Untuk dapat dikatakan sebagai penjualan, suatu transakasi harus

menyangkut pemindahan risiko-risiko sebagai akibat kepemilikan tersebut.

Selanjutnya dikatakan oleh Yadiati & Wahyusdi (2006: 28) ”transaksi penjualan

barang dagang dalam perusahaan dagang dapat dilakukan baik secara tunai

maupun kredit atau secara tunai dan sisanya dibayar secara kredit”. Oleh karena

itu, didalam pendapatan yang diperoleh perusahaan mencakup keseluruhan

transaksi yang dilakukan dalam penjualan barang dagang tersebut.

Secara umum ada dua jenis penjualan yaitu :

a. Penjualan tunai

”Penjualan yang dilaksanakan oleh perusahaan dengan mewajibkan

pembeli melakukan pembayaran harga barang terlebih dahulu sebelum barang

diserahkan kepada pembeli oleh penjual”. (Mulyadi, 2001: 455).

b. Penjualan Kredit.

”Penjualan yang dilaksanakan oleh perusahaan dengan cara mengirimkan

barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu

tertentu perusahaan mempunyai tagihan kepada pembeli tersebut”. (Mulyadi,

2001: 212).

Pernyataan standar akuntansi keuangan (PSAK no: 23) menyatakan

bahwa: ”Pendapatan merupakan arus masuk bruto dari manfaat ekonomi yang

mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman

modal”. (IAI, 2007: 23.2)

Dari defenisi diatas dapat diketahui bahwa pendapatan pada umumnya

berasal dari aktivitas normal perusahaan. Aktivitas normal terdiri dari transaksi

penjualan dan pembelian. Transaksi penjualan terdiri dari penjualan produk,

pemberian jasa, pendapatan dari penggunaan aktiva dan pelepasan aktiva selain

barang dagang.

10. Tingkat pertumbuhan Penjualan.

Menurut Swastha & Handoko (2001: 404) , ”Pertumbuhan pendapatan atas

penjualan merupakan indikator penting dari produk dan/atau jasa perusahaan

tersebut, dimana pendapatan yang dihasilkan dari penjualan akan digunakan untuk

mengukur tingkat pertumbuhan penjualan.”

Dengan demikian dapat diketahui bahwa suatu perusahaan dapat dikatakan

mengalami pertumbuhan kearah yang lebih baik jika terdapat peningkatan yang

konsisten dalam aktifitas utama operasinya. Sehingga pertumbuhan yang terjadi

dalam perusahaan dagang sering juga disebut pertumbuhan penjualan.

Higgins (2003: 115-131) menyatakan bahwa: ”growth comes from two

sources; increasing volume and rising price. Because of all variabel cost, most

current asset, and current liabilities have tendency directly with sales, so it is a

good idea to see the growth rate based on the sales of the company”. Berdasarkan

pernyataan ini, dapat disimpulkan bahwa tingkat pertumbuhan perusahaan dapat

penjualan karena penjualan merupakan suatu aktifitas yang umumnya dilakukan

oleh perusahaan untuk mencapai tujuan yang diharapkan yaitu tingkat laba yang

diinginkan.

Perhitungan tingkat pertumbuhan penjualan adalah dengan

membandingkan antara penjualan akhir periode dengan penjualan yang dijadikan

tahun dasar (penjualan periode sebelumnya). Apabila persentase perbandingannya

semakin besar, dapat disimpulkan bahwa pertumbuhan penjualan semakin baik

atau lebih baik dari periode sebelumnya.

Menurut Horne & Machowicz (2005: 285), pertumbuhan penjualan dapat

dihitung dengan menggunakan rumus berikut ini:

g = 100%

0 0 1

x S

S

S −

Keterangan :

g : Growth Sales Rate ( tingkat pertumbuhan penjualan).

B. Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan judul ini dapat dilihat pada tabel.

Tabel 2. 2 Tinjauan penelitian terdahulu Nama

Peneliti

Judul Penelitian

Variabel Hasil Penelitian

Budi

Secara simultan biaya pencegahan, biaya penilaian, biaya

kegagalan internal, biaya kegagalan eksternal berpengaruh terhadap EBIT.

Secara parsial biaya pencegahan, biaya penilaian, biaya

kegagalan internal tidak berpengaruh signifikan, namun biaya kegagalan eksternal berpengaruh signifikan terhadap EBIT Nasiah

Biaya kualitas yang terdiri dari biaya pencegahan, biaya penilaian, biaya kegagalan internal, dan

biaya kegagalan

Secara simultan biaya kualitas berpengaruh terhadap ROI.

1. Budi Susanto (2005)

Penelitian yang dilakukan oleh Budi Susanto (2005) berjudul Analisis

Pengaruh Biaya Kualitas Terhadap Tingkat Profitabilitas Perusahaan apda Divisi

Tempat dan Cor PT Pindad (Persero) Bandung menunjukkan adanya pengaruh

yang signifikan antara komponen-komponen biaya kualitas, yaitu biaya

pencegahan, biaya penilaian, biaya kegagalan internal, biaya kegaglan eksternal

secara simultan terhadap EBIT.

Pengujian hipotesis secara parsial dengn sistem uji statistik anaisis regresi dari

penelitian tersebut menujukkan bahwa biaya pencegahan, biaya penilaia, biaya

kegaglan internal tidak memiliki pengaruh yang signifikan terhadap EBIT.

Sedangkan biaya kegaglan eksternal mempunyai pengaruh yang signifikan

terhadap EBIT.

2. Nasiah (2007)

Penelitian yang dilakukan oleh Nasiah (2007) mengenai pengaruh Biaya

Kualitas Terhadap Penjualan Tandan Buah Segar (TBS) pada PT. Syuhbarasta

Medan. Variabel independen dalam penelitian ini adalah biaya kualitas yang

terdiri dari biaya pencegahan, biaya penilaian, biaya kegagala internal, dan biaya

kegagalan eksternal. Sedangkan variabel dependennya adalah penjualan.

Hasil penelitian menunjukan bahwa biaya kualitas yang terdiri dari biaya

pencegahan, biaya penilaian, biaya kegagalan dan biaya kegagalan eksternal

3. Dedi Kurniawan (2009)

Penelitian yang dilakukan oleh Dedi Kurniawan (2009) mengenai

Pengaruh Biaya Kualitas Terhadap Tingkat Profitabilitas Perusahaan Pada PT

Perkebunan Nusantara IV (Persero) Medan. Variabel independen dalam

penelitian ini adalah biaya kualitas yang terdiri dari biaya pencegahan, biaya

penilaian, dan biaya kegagala. Sedangkan variabel dependennya adalah tingkat

profitabilitas (ROI).

Berdasarkan berbagai pengujian dan analisis data diperoleh kesimpulan

bahwa biaya pencegahan, biaya penilaian, dan biaya kegagalan secara simultan

berpengaruh signifikan terhadap tingkat profitabilitas (ROI) perusahaan. Diantara

ketiga unsur biaya kualitas, secara parsial hanya biaya pencegahan yang memiliki

pengaruh signifikan terhadap tingkat profitabilitas (ROI). Sedangkan dua unsur

lainnya yaitu biaya penilaian dan biaya kegagalan tidak memiliki pengaruh

terhadap profitabilitas (ROI) perusahaan.

C. Kerangka Konseptual

”Kerangka konseptual merupakan sintesa atau ekstrapolasi dari tinjauan

teori dan penelitian terdahulu yang mencerminkan keterkaitan antara variabel

yang diteliti dan merupakan tuntutan untuk memecahkan masalah penelitian serta

Berdasarkan tinjauan teori dan penelitian terdahulu yang telah diuraikan

sebelumnya, maka kerangka konseptual dalam penelitian ini dapat digambarkan

sebagai berikut :

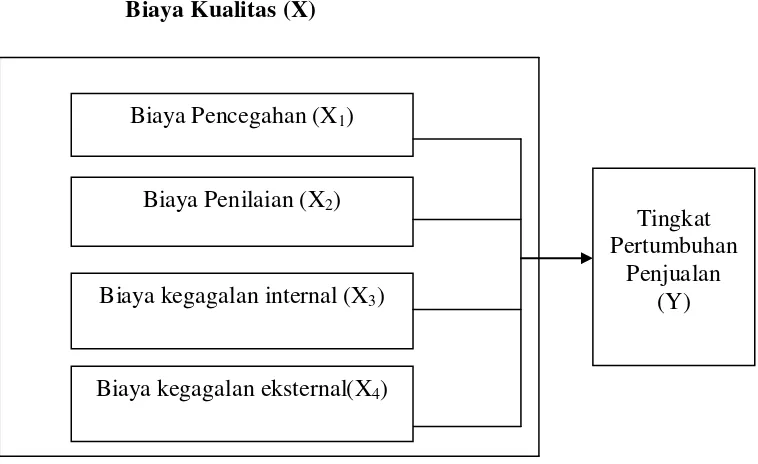

Biaya Kualitas (X)

Gambar 2.3. Kerangka Konseptual

Kualitas merupakan hal krusial yang menyangkut suatu produk, baik

barang atau jasa dan menjadi dasar kompetisi dalam lingkungan bisnis

kontemporer. Sejauh mana produk sesuai dengan kebutuhan pemakainya

ditunjukkan dengan kualitas. Masalah kualitas akan timbul pada saat produk tidak

dapat memberikan fungsinya secara tepat dan sesuai dengan kebutuhan

pemakainya. Kuantifikasi kualitas ke dalam satuan uang memunculkan adanya

istilah biaya kualitas.

Produk yang berkualitas tentu merupakan produk yang memiliki nilai

(value) yang lebih tinggi dengan ditandai oleh tingkat kepuasan pelanggan yang Biaya kegagalan internal (X3)

Biaya Pencegahan (X1)

Biaya Penilaian (X2)

Tingkat Pertumbuhan

Penjualan (Y)

tinggi atas produk tersebut. Perusahaan harus sadar bahwa sebenarnya

penghasilan (penjualan) yang diperoleh merupakan akibat dari kemampuannya

dalam memberikan kepuasan kepada pelanggan.

Pada perusahaan yang menerapkan TQM (total Quality Management)

biaya kualitas antar periode cenderung menurun seiring dengan meningkatnya

kualitas produk dan kepuasan pelanggan sehingga peningkatan pertumbuhan

penjualan antar periode akan naik atau dapat dikatakan biaya kualitas memiliki

hubungan negatif dengan tingkat pertumbuhan penjualan . Dengan demikian dapat

disimpulkan bahwa biaya kualitas berpangaruh pada tingkat pertumbuhan

penjualan perusahaan.

D. Hipotesis Penelitian

Menurut Erlina, Mulyani (2007 : 14) ”Hipotesis adalah proporsi yang

dirumuskan dengan maksud untuk diuji secara empiris”. Hipotesis merupakan

dugaan atau jawaban sementara terhadap masalah yang diuji kebenarannya,

melalui analisis data yang relevan dan kebenarannya akan diketahui setelah

dilakukan penelitian. Berdasarkan tinjauan teoritis dan kerangka konseptual yang

diuraikan sebelumnya, hipotesis yang diperoleh adalah :

Ho : biaya kualitas tidak berpengaruh terhadap tingkat pertumbuhan penjualan

pada PT. Perkebunan Nusantara III (Persero) Medan.

Ha : biaya kualitas berpengaruh terhadap tingkat pertumbuhan penjualan pada

BAB III

METODE PENELITIAN

A. Desain Penelitian .

Penelitian ini menggunakan desain assosiatif kausal, yaitu jenis penelitian

yang berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan

variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

B.Populasi dan sampel.

”Populasi adalah wilayah generalisasi yang terdiri atas objek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulan”, (Sugiyono, 2004: 72). Populasi

dalam penelitian ini adalah berupa daftar biaya tanaman, daftar biaya penjualan

dan daftar biaya administrasi serta Laporan Laba Rugi per triwulan dari tahun

2001 – 2008 pada PT. Perkebunan Nusantara III (Persero) Medan sehingga

jumlah populasi dalam penelitian ini adalah 32 sampel penelitian.

Teknik pengambilan sampel dalam penelitian ini menggunakan teknik

pengambilan sampel non-probability sampling dengan cara accidental sampling

yaitu penulis menggunakan sampel yang dapat diakses dengan baik dan diperoleh

C. Variabel Penelitian .

1.Klasifikasi Variabel

a. Variabel independen (bebas) .

Variabel independen disebut juga variabel bebas yaitu variabel yang

mempengaruhi perubahan dalam variabel terikat dan mempunyai hubungan yang

positif maupun negatif bagi variabel terikat lainnya. Dalam hal ini variabel

independen adalah biaya kualitas dan selanjutnya disebut “X”, dimana komponen

biaya kualitas yaitu :

Biaya Pencegahan dengan simbol X1.

Biaya Penilaian dengan simbol X2.

Biaya Kegagalan Internal dengan simbol X3.

Biaya Kegagalan Eksternal dengan simbol X4.

b. Variabel dependen (terikat).

Variabel dependen disebut juga variabel terikat yaitu variabel yang

dipengaruhi oleh variabel bebas. Jadi variabel terikat adalah konsekuensi dari

varibel bebas. Dalam hal ini, variabel terikat adalah tingkat pertumbuhan

2. Defenisi Operasional Variabel

Biaya kualitas adalah segala pengeluaran yang mendukung perbaikan kualitas

produk atau merupakan biaya yang timbul apabila produk tingkat dapat memenuhi

kepuasan pelanggan atau terjadi pada waktu proses produksi sedang berjalan.

Biaya kualitas terdiri dari biaya pencegahan, biaya penilaian, biaya kegagalan

internal, dan biaya kegagalan eksternal. Perhitungan biaya kualitas ini merupakan

akumulasi dari biaya-biaya yang tercakup dalam biaya kualitas yaitu biaya

pencegahan, biaya penilaian, biaya kegagalan internal, serta biaya kegagalan

eksternal.

Tingkat pertumbuhan penjualan menggambarkan kemampuan perusahaan

dalam mempertahankan posisi ekonominya dalam pertumbuhan ekonomi dan

industri yang dihitung dari nilai penjualan. “Semakin tinggi pendapatan

perusahaan atas penjualan maka semakin tinggi kemampuan perusahaan dalam

mempertahankan posisi ekonominya dalam pertumbuhan ekonomi dan industri”

(Sartono, 2001 : 33).

Rumus pertumbuhan penjualan menurut Horne&Machowicz (2005: 285),

g = 100%

0 0 1

x S

S

S −

Keterangan :

g : Growth Sales Rate ( tingkat pertumbuhan penjualan).

D. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan dari September 2009 sampai Januari

2010 di PT. Perkebunan Nusantara III (Persero) Medan yang berlokasi di Jl.

Sei Batanghari No. 2, Medan.

E. Prosedur Pengambilan Data

1. Jenis Data

Dalam penelitian ini, peneliti menggunakan data time series. Data time

series merupakan sekumpulan data untuk meneliti suatu fenomena tertentu yang

didapat dalam beberapa interval waktu tertentu, misalnya dalam mingguan,

bulanan, triwulanan, kwartalan, dan tahunan. Berdasarkan sumbernya, data yang

digunakan dalam penelitian ini adalah:

a. Data Primer

Data primer merupakan data yang diperoleh langsung dari sumber utama.

Dari primer yang peneliti kumpulkan dari perusahaan adalah hasil wawancara

berupa tanya jawab langsung dengan pihak yang terkait dalam perusahaan yang

memiliki kaitan dengan biaya kualitas.

b. Data Sekunder

Data sekunder merupakan data yang diolah dan telah menjadi

dokumentasi perusahaan. Data sekunder yang peneliti kumpulkan dari perusahaan

tanaman, daftar biaya penjualan dan daftar biaya administrasil serta Laporan Laba

Rugi per triwulan untuk periode 2001-2008.

2. Teknik Pengumpulan Data

Teknik yang dilakukan penulis untuk mengumpulkan data yang

dibutuhkan dalam penelitian adalah :

a. Dokumentasi, yaitu memperoleh data yang dilakukan dengan cara menelaah

dokumen-dokumen perusahaan yang berhubungan dengan laporan biaya kualitas.

Data yang diperoleh berupa daftar biaya tanaman, daftar biaya penjualan dan

daftar biaya administrasi serta Laporan Laba Rugi.

b. Wawancara, yaitu dengan melakukan wawancara langsung dengan pihak-pihak

yang berhubungan dengan masalah yang dibahas. Wawancara yang dilakukan

bertujuan untuk mendapatkan informasi mengenai penerapan manajemen mutu

total, kendala dalam penerapan biaya kualitas, serta tingkat penjualan dan

F. Model dan Tehnik Analisis Data

1. Metode Analisis Data

Untuk menentukan hubungan yang berlaku antara biaya pencegahan, biaya

penilaian, biaya kegagalan internal, dan biaya kegagalan eksternal terhadap

tingkat Pertumbuhan Penjualan, analisis statistik yang digunakan adalah

persamaan regresi berganda, yang untuk menganalisis besarnya pengaruh

variabel independen terhadap variabel dependen.

Model persamaan :

Y = a + b X1 + b X2 + bX3 + b X4+ e

Keterangan :

Y = tingkat pertumbuhan penjualan

a = intercept atau konstanta

b = Koefisien regresi, yang menunjukkan angka peningkatan ataupun penurunan varibel dependen yang didasarkan pada variabel independen.

X1 = Biaya Pencegahan

X2 = Biaya Penilaian

X3 = Biaya Kegagalan Internal

X4 = Biaya Kegagalan Eksternal

2. Pengujian Data

a. Pengujian Asumsi Klasik

1). Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Kalau nilai

residual tidak mengikuti distribusi normal, uji statistik menjadi tidak valid untuk

jumlah sampel kecil (Ghozali, 2005:110). Menurut Ghozali (2005:110), ”cara

untuk mendeteksi apakah residual berdistribusi normal atau tidak ada dua, yaitu

analisis statistik dan analisis grafik. Normalitas dapat dideteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram

dari residualnya”. Dasar pengambilan keputusannya adalah:

1) jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola berdistribusi

normal, maka model regresi memenuhi asumsi normalitas,

2) jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan data berdistribusi

normal, maka model regresi tidak memenuhi asumsi normalitas.

”Uji statistik yang dapat digunakan untuk menguji normalitas residual

adalah uji statistik Kolmogorov-Smirnov (K-S)”, yang dijelaskan oleh

Ghozali (2005:115). Uji K-S dibuat dengan membuat hipotesis:

Ho : Data residual berdistribusi normal

Bila signifikansi >0,05 dengan α = 5% berarti distribusi data normal dan

Ho diterima, sebaliknya bila nilai signifikan <0,05 berarti distribusi data tidak

normal dan Ha diterima.

2). Uji Autokorelasi

Masalah autokorelasi akan muncul bila data yang dipakai adalah data

runtut waktu (timeseries). Uji ini bertujuan untuk menguji apakah pada suatu

model regresi linear ada korelasi antara kesalahan pengganggu pada periode satu

dengan periode sebelumnya. Model regresi yang baik tidak terdapat autokorelasi.

Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah

dengan menggunakan nilai uji Durbin Watson dengan ketentuan dari Santoso

(2002:218) sebagai berikut:

a). angka D-W dibawah -2 berarti ada autokorelasi positif,

b). angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

c). angka D-W di atas +2 berarti ada autokorelasi negatif.

3). Uji Heterokedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain.

Menurut Erlina (2007:108) “jika varians dari residual satu pengamatan ke

pengamatan lainnya tetap, maka disebut homoskedastisitas. Sebaliknya jika

varians berbeda, maka disebut heterokedasitas”. Ada tidaknya heteroskedastisitas

independen dengan nilai residualnya. Dasar analisis yang dapat digunakan untuk

menentukan heteroskedastisitas, antara lain:

a). jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas,

b). jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau

terjadi homoskedastisitas.

b. Pengujian Hipotesis

1). Uji Simultan (Uji F statistik)

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test (ANOVA

test). Uji F digunakan untuk menunjukkan apakah semua variabel independen

yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel dependen. Variabel-variabel independen tersebut dikatakan

mempunyai pengaruh secara simultan dan signifikan terhadap variabel

independen apabila memiliki nilai signifikansi (sig) dibawah 0,05. (Ghozali,

2005:84).

Bentuk pengujiannya:

Ho : b1 = b2 = b3 = b4 = 0, artinya variabel independen secara simultan

tidak berpengaruh terhadap variabel dependen.

Ha : b1, b2, b3, b4 ≠ 0, artinya semua variabel independen secara simultan