PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

TUGAS AKHIR

Diajukan Oleh:

MUHAMMAD ILHAM 122101249

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan PadaProgram Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : MUHAMMAD ILHAM

NIM : 122101249

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN JUDUL : PERENCANAAN DAN PENGAWASAN BIAYA

OPERASIONAL PADA PT. PERKEBUNAN NUSANTAARA III (PERSERO MEDAN)

Tanggal : Juni 2015 Dosen Pembimbing

NIP. 19731120 200312 2 001

Dr. Khaira Amalia Fachrudin, SE, Ak, MBA

Tanggal : Juni 2015 Ketua Program Studi Diploma III Manajemen Keuangan

NIP. 19741123 200012 2 001 Dr. Yeni Absah, SE, M.Si

Tanggal : Juni 2015 Dekan Fakultas Ekonomi dan Bisnis

NIP. 19560407 198002 1 001

i

KATA PENGANTAR

Segala puji dan syukur senantiasa penulis panjatkan kehadirat Allah SWT

yang telah memberikan limpahan rahmat, taufik dan hidayah-Nya. Tak lupa

shalawat dan salam kepada baginda Nabi Muhammad SAW, yang telah

mengajarkan risalah kebenaran di muka bumi ini. Alhamdulillah, berkat izin-Nya

penulis dapat menyelesaikan penyusunan Tugas Akhir yang berjudul

“PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA

PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN”. Tugas Akhir ini disusun sebagai salah satu syarat guna menyelesaikan pendidikan pada

Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

Teristimewa penulis mengucapkan terimakasih tiada terhingga kepada

kedua orang tua, Ayahanda Muslim Koto dan Ibunda Mayarni , Abang Riko

Sandra, Kakak Halimah Tussah Diyah dan Nurlisa , memberikan dukungan moril

dan materil serta do’a yang selalu dipanjatkan sehingga ananda diberi kelancaran

dalam menyelesaikan Tugas Akhir ini. Penulis menyadari sepenuhnya bahwa

proses penyusunan tugas akhir ini dapat selesai berkat bantuan dari berbagai

pihak, bimbingan dan dorongan serta perhatiannya. Untuk itu penulis

mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku ketua Program Studi D-III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

ii

3. Ibu Dr. Khaira Amalia Fachrudin, SE, Ak, MBA selaku Dosen

Pembimbing yang telah memberikan bimbingan, arahan, dan masukan

sehingga penulis dapat menyelesaikan Tugas Akhir ini.

4. Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis khususnya dosen

pengajar Program D-III Manajemen Keuangan.

5. Pimpinan dan pegawai PTPN III yang telah banyak membantu penulis

dalam memberikan izin dan menyediakan data-data yang diperlukan dalam

penyusunan tugas akhir ini.

6. Untuk Sahabat saya :Rissa Andari, M. Ilham Ramadhan, Risky Surya,

Imam Budi Satria Lubis, Dio Baskoro dan serta teman-teman senasib

seperjuangan mahasiswa D3 Manajemen Keuangan angkatan 2012 serta

semua pihak yang telah membantu dalam penyusunan Tugas Akhir ini.

Penulis percaya bahwa Tugas Akhir ini masih jauh dari sempurna,

sehingga penulisakan sangat berterima kasih atas kritik dan saran yang bersifat

membangun guna penyempurnaan Tugas Akhir ini. Akhirnya penulis berharap

semoga Tugas Akhir ini dapat bermanfaat bagi yang membutuhkan.

Medan, Juni 2015

iii DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah………. ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II: PROFIL PERUSAHAAN A. Sejarah Singkat PT. Perkebunan Nusantara III ... 6

B. Visi dan Misi Perusahaan ... 7

C. Struktur Organisasi dan Job Description… ... 8

D. Logo Perusahaan dan Makna Logo Perusahaan... 20

BAB III: PEMBAHASAN A. Pengertian Biaya dan Klasifikasi Biaya ... 22

1. Pengertian Biaya ... 22

2. Klasifikasi Biaya ... 23

B. Perencanaan dan Biaya Operasional ... 26

1. Pengertian Perencanaan ... 26

iv

3. Tujuan serta Manfaat Perencanaan dan Pengawasan ... 29

C. Anggaran Biaya Operasional ... 30

1. Pengertian Anggaran. ... 30

2. Jenis-jenis Anggaran ... 32

3. Kegunaan dan Kelemahan Anggaran ... 34

4. Prosedur Penyusunan Anggaran ... 37

D. Penyusunan Biaya Operasional PTPN III ... 38

E. Pengawasan Operasional PTPN III ... 41

BAB IV: KESIMPULAN DAN SARAN A. Kesimpulan ... 54

B. Saran ... 54

v

DAFTAR TABEL

Halaman

Tabel 1.1 Laporan Anggaran Kelapa Sawit PTPN III (Persero)..………...39

Tabel 2.1 Laporan Realisasi Kelapa Sawit PTPN III (Persero)…..………40

vi

DAFTAR GAMBAR

Halaman

Gambar 1.1 Struktur Orgsanisasi……….……….………....19

1 A. Latar Belakang Masalah

Setiap perusahaan bertujuan untuk mencapai laba, Karena dengan adanya

laba dapat mempertahankan kelangsungan hidup perusahaan. Apapun ruang

lingkup usaha tersebut serta bagaimanapun bentuk perusahaan yang sudah

didirikan tidak terkecuali semuanya ingin berkembang. Besarnya laba yang

diperoleh tergantung pada kondisi keuangan dan pelaksanaan kegiatan perusahaan

sesuai dengan kebijakan yang telah ditetapkan, serta kondisi perekonomian secara

umum.

Untuk memenangkan persaingan yang semakin pesat, perusahaan dituntut

agar seefektif dan seefisien mungkin mengelola dan mempergunakan sumber daya

yang ada di perusahaan. Dengan tingkat pertumbuhan dan perkembangan

perusahaan, maka kegiatan-kegiatan dalam perusahaan akan bertambah baik, jenis

kegiatan maupun volume kegiatan dilaksanakan agar kegiatan dalam perusahaan

dapat meningkatkan efektivitas dan efesiensi, perusahaan harus membuat

perencanaan kerja, perencanaan biaya dan berbagai teknik yang lebih rasional.

Semakin banyak kegiatan yang dilakukan perusahaan menyebabkan

semakin kompleks permasalahan yang dihadapi. Dalam hal ini mengharuskan

perusahaan untuk membuat perencanaan yang cermat, untuk menghasilkan laba

yang diharapkan. Perusahaan perlu melakukan kegiatan fungsional diberbagai

Untuk dapat mengkoordinasi semua kegiatan seluruh bagian atau fungsi,

manajemen harus menyusun perencanaan bisnis secara komperhensif sehingga

semua manajer pada masing-masing bagian tahu apa yang harus dikerjakan.

Pelaksanaannya harus mengikuti ketentuan atau sistem dan prosedur yang jelas.

Untuk itulah diperlukan perencanaan dan pengawasan sistem anggaran.

PT. Perkebunan Nusantara III (Persero) yang bergerak dalam bidang

perkebunan kelapa sawit, karet dan getah serta menghasilkan produk minyak

sawit, karet dan getah karet yang berkualitas untuk memberikan kepuasan kepada

pelanggan. Untuk mendorong kinerja perusahaan agar tetap berjalan secara

berkesinambungan pihak perusahaan harus merencanakan dengan baik. Pada

umumnya, keuangan dalam suatu perusahaan itu harus dikelola dengan

baikdengan cara merealisasikan suatu anggaran dengan sebaik-baiknya. Namun

pada kenyataannya rencana anggaran yang sudah disusun dengan baik oleh pihak

manajemen PT. Perkebunan Nusantara III (Persero) sering kali tidak sesuai

dengan realisasinya.

Perencanaan pada dasarnya adalah memilih alternatif-alternatif yang

mungkin dilaksanakan dengan mempertimbangkan tujuan perusahaan serta

sumber-sumber ekonomi yang dimiliki oleh perusahaan dan kendala-kendala yang

dihadapi. Dalam perencanaan ditentukan apa yang harus dilakukan, dan siapa

yang akan bertanggung jawab bagaimana jika terjadi kegagalan. Tanpa adanya

suatu perencanaan yang baik, kemungkinan besar suatu perusahaan akan

mengalami kegagalan dalam mencapai tujuan yang telah ditetapkan.

Menurut Carter dan Usry (2004:87) “perencanaan adalah proses untuk

strategi yang akan dilaksanakan dengan menggunakan sumber daya yang ada,

perencanaan ini dapat disusun untuk jangka pendek dan jangka panjang dan akan

dipakai sebagai dasar untuk mengendalikan kegiatan perusahaan”.

Perencanaan dapat terbagi kepada perencanaan jangka panjang, jangka

menengah dan jangka pendek. Perencanaan juga dapat dibagi menjadi

perencanaan sekali pakai dan perencanaan yang berkelanjutan. Perencanaan

dibuat sebagai upaya untuk merumuskan apa yang sesungguhnya dicapai oleh

sebuah perusahaan serta bagaimana sesuatu yang ingin dicapai tersebut dapat

diwujudkan melalui serangkaian rumus rencana kegiatan tertentu. Perencanaan

yang baik adalah ketika apa yang dirumuskan ternyata dapat direalisasikan dan

mencapai tujuan yang diharapkan. Perencanaan yang buruk adalah ketika apa

yang telah dirumuskan dan diterapkan ternyata tidak berjalan dalam implementasi

sehingga tujuan perusahaan menjadi tidak terwujud.

Untuk mengetahui apakah perencanaan itu baik apa tidak dapat dijawab

melalui pertanyaan-pertanyaan dasar mengenai perencanaan yaitu, what (apa),

why(mengapa), where (dimana), when (kapan), who (siapa), dan how(bagaimana)

pernyataan seputar what terkait dengan misalnya apa yang sesungguhnya menjadi

tujuan perusahaan dan apa yang perlu dilakukan untuk mencapai tujuan tersebut.

Pertanyaan seputar why terkait dengan pertanyaan seputar mengapa tujuan

tersebut harus dicapai dan mengapa pencapaian tujuan tersebut. Pertanyaan

seputar where adalah mengenai dimana kegiatan tersebut akan dilaksanakan.

Pertanyaan seputar when adalah kapan kegiatan tersebut akan dilaksanakan dan

kapan kegiatan tersebut akan dimulai dan diakhiri. Pertanyaan seputar who terkait

kualifikasi orang yang akan melakukan dari sisi latar personal dan keahliannya.

Pertanyaan terakhir, yaitu seputar how terkait dengan bagaimana cara yang harus

dilakukan untuk melakukan kegiatan tersebut.

Biaya operasional merupakan unsur biaya yang penting sehingga

diperlukan suatu perencanaan dan pengawasan yang baik sehingga tolak ukur

serta pedoman agar biaya yang dikeluarkan lebih efisien dan efektif. Dalam

mengawasi biaya operasional suatu perusahaan, seluruh biaya yang dikeluarkan

harus dibandingkan dengan rencana yang telah disusun. Hal ini diperlukan untuk

mengetahui apakah ada penyimpangan yang terjadi. Apabila terjadi

penyimpangan maka harus di analisa, sebab dan akibat dari penyimpangan

tersebut agar semua rencana pengeluaran biaya berjalan baik dan meminimalisasi

kebocoran dana biaya operasional.

Melihat begitu pentingnya perencanaan dan pengawasan biaya operasional

bagi perusahaan dalam menjalankan operasinya sehingga memerlukan perhatian

yang khusus, membuat penulis merasa tertarik untuk membahas permasalahan

tersebut dalam dalam bentuk tugas akhir dengan judul “ Perencanaan Dan

Pengawasan Anggaran Biaya Operasional pada PT. Perkebunan Nusantara III

(Persero).

B. Perumusan Masalah

Adapun perumusan masalah dalam penelitian ini adalah :

1. Bagaimanakah perencanaan biaya operasional pada PT. Perkebunan

Nusantara III (Persero) ?

2. Bagaimanakah pengawasan biaya operasional PT. Perkebunan Nusantara III

C. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah:

1. Mengetahui perencanaan biaya operasional di PT. Perkebunan Nusantara III

(Persero).

2. Mengetahui pengawasan biaya operasional PT. Perkebunan Nusantara III

(Persero).

D. Manfaat Penelitian

Manfaat yang dapat diperoleh penulis dari hasil penelitian melalui

Laporan Tugas Akhir ini adalah :

1. Bagi Penulis

Penulis mampu memahami dan menyusun Anggarn Biaya Operasional.

2. Bagi Perusahaan

Sebagai bahan pertimbangan dalam menyusun perencanaan dan pengawasan

biaya operasional perusahaan pada masa yang akan datang, sehingga

diharapkan perusahaan dapat terus mengalami perkembangan.

3. Bagi Pendidikan

Dipakai sebagai perbandingan dan informasi bagi rekan-rekan yang akan

6

A. Sejarah Ringkas PT. Perkebunan Nusantara III (Persero)

PT Perkebunan Nusantara III disingkat PTPN III (Persero), merupakan

salah satu dari 14 Badan Usaha Milik Negara (BUMN) Perkebunan yang bergerak

dalam bidang usaha perkebunan, pengolahan, dan pemasaran hasil perkebunan.

Kegiatan usaha perseroan mencakup usaha budidaya dan pengolahan tanaman

kelapa sawit dan karet. Produk utama perseroan adalah minyak sawit (CPO) dan

inti sawit (krenel) dan produk hilir karet.

Sejarah perseroan diawali dengan proses pengambilahlian

perusahaan-perusahaan perkebunan milik Belanda oleh Pemerintah Republik Indonesia pada

tahun 1958 yang dikenal dengan proses Nasionalisai Perusahaan Perkebunan

Asing menjadi Perseroan Perkebunan Negara (PPN). Pada tahun 1968 PPN

direstrukturisasi menjadi beberapa kesatuan Perusahaan Negara Perkebunan

(PNP) yang selanjutnya pada tahun 1974 bentuk badan hukumnya diubah menjadi

PT Perkebunan (Persero).

Guna meningkatkan efisiensi dan efektifitas kegiatan usaha perusahaan

BUMN, Pemerintah merestrukturisasi BUMN sub sektor, perkebunan dengan

melakukan penggabungan usaha berdasarkan wilayah eksploitasi dan

perampingan struktur organisasi. Di awali dengan langkah penggabungan

manajemen pada tahun 1994, 3 (tiga) BUMN Perkebunan yangterdiri dari PT

(Persero) disatukan pengelolaanya kedalam PT Perkebunan Nusantara III

(Persero).

Selanjutnya melalui Peraturan Pemerintah (PP) No.8 Tahun 1996 tanggal

14 Februari 1996, ketiga perseroan tersebut digabung dan diberi nama PT

Perkebunan Nusantara III (Persero) yang berkedudukan di Medan, Sumatera

Utara.

PT Perkebunan Nusantara III (Persero) didirikan dengan Akte Notaris

Harun Kamil, SH, No.36 tanggal 11 Maret 1996 dan telah disahkan Menteri

Kehakiman Republik Indonesia dengan Surat Keputusan No.C2

8331.HT.01.01.th.96 tanggal 8 Agustus 1996 yang dimuat dalam Berita Negara

Republik Indonesia No.81 tahun 1996 Tambahan Berita Negara No.8647 Tahun

1996.

B. Visi dan Misi Perusahaan

Berikut ini akan dijelaskan Visi dan Misi PT Perkebunan Nusantara III

(Persero) Medan.

1. Visi PT. Perkebunan Nusantara III (Persero)

Menjadi perusahaan agribisnis kelas dunia dengan kinerja prima dan

melaksanakan tata kelola bisnis terbaik pada tahun sebelumnya.

2. Misi PT Perkebunan Nusantara III (Persero)

A. Mengembangkan Industri Hilir berbasis Perkebunan secara

berkesinambungan.

B. Menghasilkan produk yang berkualitas untuk pelanggan.

D. Berupaya menjadi perusahaan terpilih yang memberikan imbal hasil

terbaik bagi investor.

E. Menjadi perusahaan yang paling menarik untuk bermitra bisnis.

F. Memotivasi karyawan untuk berpartisipasi aktif dalam pengembangan

komunitas.

G. Melaksanakan seluruh aktivitas perusahaan berwawasan lingkungan.

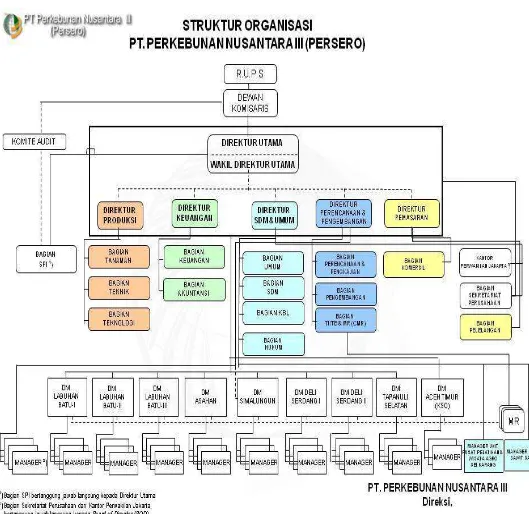

C. Struktur Organisasi dan Job Description / Bidang Pekerjaan

Struktur Organisasi adalah suatu susunan dan hubungan antara tiap bagian

serta posisi yang ada pada suatu organisasi atau perusahaan dalamm menjalankan

kegiatan operasional untuk mencapai tujuan. Struktur organisasi menggambarkan

dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan

bagaimana hubungan aktivitas dan fungsi dibatasi. Dalam struktur organisasi yang

baik harus menjelaskan hubungan wewenang siapa melapor kepada siapa.

Empat elemen dalam struktur organisasi yaitu :

1. Adanya spesialisasi kerja

2. Adanya standardisasi kegiatan kerja

3. Adanya koordinasi kkegiatan kerja

4. Besarann seluruh organisasi

Dengan adanya Strutur Organisasi maka dapat diperoleh beberapa keuntungan

yaitu :

1. Adanya penempatan kerja yang sesuai keahlian

3. Adanya kejelasan kewajiban dan tanggung jawab dari masing-masing

karyawan

Berikut ini adalah Struktur Organisasi PT Perkebunan Nusantara III (Persero).

1. Susunan Komisaris

Pada tahun 2013, telah terjadi perubahan susunan dan struktur Dewan

Komisaris berdasarkan dari Surat Menteri BUMN Selaku Rapat Umum Pemegang

Saham Perusahaan

Perseroan (Persero) PT Perkebunan Nusantara III No. SK.383/MBU/2013 tanggal

21 November 2013 dan Akta No.02 tanggal 2 Desember 2013 dari nanda Fauz

Iwan, SH, M,Kn, notaries di Jakarta sebagai berikut :

Komisaris Utama : Joefli J. Bahroeny

Komisaris Anggota : Heri Sebayang

Komisaris Anggota : Sardan Marbun

Komisaris Anggota : Dahlan Harap

Komisaris Anggota : S. Budhisantoso

2. Susunan Direksi

Direktur Utama : Bagas Angkasa

Direktur Pemasaran : Alexander Maha

Direktur Produksi : Tengku Syahmi Johan

Direktur Keuangan : Erwan Pelangi

Job Description / Bidang Pekerjaan

Didalam Organisasi PT Perkebunan Nusantara III (Persero) sumber

wewenang berasal dari RUPS dan kemudian di delegasikan kepada Dewan

Komisaris, dan Dewan Komisaris mendelegasikan kepada Direktur terkait yaitu :

Direktur Produksi, Direktur Keuangan, Direktur Pemasaran dan Direktur SDM.

Berikut ini adalah uraian tugas Direksi PT Perkebunan Nusantara III (Persero)

Medan yang dapat dilihat sebagai berikut :

1. Rapat Umum Pemegang saham (RUPS)

Tugas dan wewenang RUPS adalah sebagai berikut :

a. Mengangkat dan menghentikan Dewan Komisaris.

b. Bertanggung jawab atas pelaksanaan dan penggunaan modal/asset

perusahaan sesuai dalam mencapai tujuan.

c. Mengawasi Dewan Komisaris dalam melakukan tugas yangtelah

dibebankan kepadanya oleh pemegang saham.

1. Dewan Komisaris

Tugas dan wewenang Dewan komisaris adalah sebagai berikut :

a. Memberikan nasehat kepada pimpinan.

b. Membantu didalam menginvestasikan dana perusahaan.

2. Direktur Utama

Tugas dan wewenang Direktur Utama adalah sebagai berikut :

a. Melaksanakan kebiasaan perusahaan, sesuai dengan yang diatur didalam

anggaran perusahaan, serta ketentuan yang digariskan oleh Rapat Umum

Pemegang Saham, Menteri selaku kuasa Pemegang Saham dan Dewan

Komisaris

b. Mengkoordinasikan pelaksanaan tugas para anggota direksi dan

mengawasi secara umum.

c. Bersama sama dengan anggota Direksi lainnya mewakili perusahaan

didalam dan diluar pengadilan.

d. Bertanggung jawab kepada Rapat Umum Pemegang Saham melalui

Dewan Komiaris.

e. Menetapkan langkah-langkah pokok dalam melaksanakan kebijakan

pemerintah.

3. Direktur Produksi

Tugas dan wewenang Direktur Produksi adalah sebagai berikut :

a. Menyusun Perencanaan dibidang pekerjaan yang tercantum dalam

kebijaksanaan Direksi.

b. Melaksanakan peraturan-peraturan dan pengendalian dari unit-unit usaha

dan sarana pendukungnya mencakup tanaman.

c. Melaksanakan pemberian dan pengawasan terhadap kegiatan yang

d. Melaksanakan rehabilitasi dan investasi dibidang tanaman maupun sarana

pendukung produksi lainnya dari unit unit usaha yang telah ada.

4. Direktur Keuangan

Tugas dan wewenang direktur keuangan :

a. Menyusun perencanaan dibidang keuangan.

b. Menetapkan administrasi ketentuan-ketentuan dibidang keuangan.

c. Mengelola administrasi keuangan secara umum pada bidang keuangan dan

perkantoran serta segala sesuatunya yang berkaitan dengan itu.

d. Melaksanakan pengendalian pengawasan terhadap bidang-bidangnya.

5. Direktur Sumber Daya Manusia

Tugas dan wewenang Direktur SDM adalah sebagai berikut :

a. Menyusun Perencanaan dibidang ketenaga kerjaan dan masalah umum

serta kesejahteraan karyawan.

b. Menetapkan ketentuan-ketentuan pelaksanaan dibidang yang dikelolanya.

c. Mengelola sumberdaya manusia yang ada secara umum.

d. Melaksanakan pengendalian dan pengawasan terhadap bidang-bidang

yang dikelolanya.

6. Direktur Pemasaran

Tugas dan wewenang Direktur Pemasaran adalah sebagai berikut :

a. Menyusun Perencanaan dibidang pemasaran.

b. Menetapkan ketentuan-ketentuan dibidang pemasaran.

c. Melaksanakan pengendalian dan pengawasan terhadap bidang-bidang

7. Biro Direksi

Tugas dan wewenang Biro Direksi adalah sebagai berikut :

a. Melaksanakan / menyelenggarakan pelaksanaan Direksi dalam tata usaha

surat menyurat (administrasi) sirkulasi/pengiriman atau penyimpanan

surat-surat dan dokumentasi perusahaan.

b. Melaksanakan urusan kerumahtanggaan kantor direksi yang meliputi

pemeliharaan bangunan perusahaan.

c. Mengkoordiinasi pelaksanaan tugas dan kehumasan baik dengan instansi

sipil maupun ABRI.

d. Mengkoordinir pelaksanaan tugas perwakilan (LO) dan menyelenggarakan

acara acara protokoler yang dibutuhkan.

8. Bagian Tanaman

Tugas dan wewenang Bagian Tanaman adalah sebagai berikut :

a. Menyusun rencana jangka pendek (anggaran belanja) dalam bidang

tanaman dan produksi.

b. Menyelenggarakan pengadaan bahan bahan tanaman.

9. Bagian Keuangan

Tugas dan wewenang Bagian Keuangan adalah sebagai berikut :

a. Membuat laporan kepada Direksi mengenai realisasi keuangan serta

menyelenggarakan administrasi keuangan dan barang-barang kebutuhan

masyarakat.

c. Bekerja sama dengan bagian pemasaran hasil dan pemasukan uang dan

pengendalian/pengeluaran untuk kebutuhan perusahaan.

10.Bagian Akuntansi

Tugas dan wewenang bagian akuntansi adalah sebagai berikut :

a. Menyelenggarakan akuntansi keuangan dan akuntansi biaya serta menbuat

laporankeuangan.

b. Menyelenggarakan pembuatan informasi manajemen, peyusunan aporan

keuangan, analisa laporan keuangan dan analisa biaya.

11.Bagian Teknik

Tugas dan wewenang bagian teknik adalah sebagai berikut :

a. Membantu Direksi melaksanakan fungsi-fungsi manajemen dalam

merencanakan dan megawasi pelaksanaan pekerjaan yang berhubungan

dengan mesin-mesin, sipil/bangunan baik dari kebun sendiri (inti) maupun

dikebun pelasura (pir) dan daerah pengembangan.

b. Membuat rencana perawatan/pemeliharaan mesin mesin, traksi dan

bangunan sipil.

12.Bagian Sekretariat Perusahaan

Tugas dan wewenang bagian sekretariatan perusahaan adalah sebagai berikut :

a. Mengurus dan menyelenggarakan rapat-rapat Direksi serta menerbitkan

notulen rapat baik untuk kepentingan operasional maupun kepentingan

b. Mengatur tata tertib perusahaan sebagai bagian dari budaya kerja dan

budaya perusahaan dan juga mengatur perusahaan, pemakaian fasilitas

mess, kantor Direksi, Transformasi kantor Direksi.

13.Bagian Pengadaan

Tugas dan wewenang bagian Pengadaan adalah sebagai berikut :

a. Rumusan barang dan jasa yang diperlukan perusahaan yang pengadaanya

harus melalui kantor direksi serta merumuskan kebijakan prosedur

pengadaan berdasarkan ketentuan perundang-undangan yang berlaku.

b. Mengadakan konsultasi dan bimbingan kepada unit-unit produksi

mengenai pelaksanaan kebijakan-kebijakan dibidang-bidang pengadaan

barang dan jasa.

14.Bagian Umum

Tugas dan wewenang Bagian Umum adalah sebagai berikut :

a. Melaksanakan tugas-tugas yang berhubungan dengan kesejahteraan

karyawan staf dan nonstaf.

b. Menyelesaikan peraturan-peraturan yang berkaitan dengan tenaga kerja,

mengelola administrasi pendokumentasian.

c. Melaksanakan peraturan-peraturan yang berkaitan dengan tenaga kerja.

d. Merumuskan kerja sama dan kebijakan pengamanan dijajaran perusahaan

dan mengadakan hubungan kerja sama dengan aparat keamanan.

15.Bagian Sumber Daya Manusia

a. Menyusun rencana jangka panjang dan jangka pendek pendidikan

keselamatan dan kesejahteraan kerja dan pelayanan keselamatan.

b. Merumuskan kebijakan program pengembangan Sumber Daya Manusia

(pendidikan dan pelatihan).

16. Bagian Pemasaran

Tugas dan wewenang bagian pemasaraan adalah sebagai berikut :

a. Menyusun rencana penjualan, melakukan proses penjulan serta

menyiapkan administrasi penjualan sebagaimana ketentuan dan peraturan

yang berlaku.

b. Menentukan Monitoring persediaan komoditi dan produk baik

digudang/kebun, pabrik industry hilir atau tangki penyimpanan kebun atau

instansi perantara serta membuat laporan penjualan secara periodic sesuai

kebutuhan

17.Bagian Teknologi Informasi (TI)

Tugas dan wewenang bagian teknologi informasi adalah :

a. Merumuskan rencana induk pengolahan data dan sistem informasi

perusahaan.

b. Menyusun laporan manajemen bersama bagian-bagian terkait dalam

terbentuk basis internet sesuai tugas pokok manajemen produk, Operasi,

keuangan, pemasaran dan sumber daya manusia.

c. Memberi masukan kepada Direksi dalam bentuk kerangka sistem

d. Memberi masukan kepada perangkat manajemen dan manajemen mikro

ditingkat kebun/unit dan Rumah Sakit dalam rangka membangun jaringan

komunikasi data berbasis computer.

18.Bagian Pembinaan Usaha Kecil dan Koperasi (PUKK) Tugas dan wewenang bagian PUKK adalah sebagai berikut :

a. Melaksanakan pembinaan untuk meningkatkan kemampuan manajerial

pengusaha kecil dan koperasi yang berada di sekitar lingkungan PT

Perkebunann Nusantara III (Persero).

b. Mengidentifikasi usaha-usaha kecil dan koperasi yang mempunyai potensi

yang dibina dan memperhatikan ketentuan yang berlaku.

19.Bagian Sistem Pengendalian Intern

Tugas dan wewenang Bagian Sistem Pengendalian Inter adalah sebagai

berikut :

a. Mengelola bagian pengawasan intern dan membantu Direktur Utama

dalam pengawasan Intern serta memberikan saran dan tidak lanjut

mencapai sasaran perusahaan secara efesiensi, efektif dan ekonomis.

b. Mengelola dan bertanggung jawab atas keseluruhan kegiatan pemeriksaan.

Kelapa Sawit-Minyak sawit dan Inti Sawit

PT. Perkebunan Nusantara III (Persero) menjadikan minyak dan Inti Sawit

sebagai komoditi yang memberikan kontribusi besar bagi perusahaan. Mutu

produk minyak dan Inti sawit yang dihasilkan perusahaan sudah dikenal dipasar

Karet-Lateks

Diseantero dunia, sumatera dikenal penghasil karet bermutu tinggi, lebih

dari 54.000 hektare laha PT. Perkebunan Nusantara III (Persero) diusahakan untuk

menghasilkan karet berkualitas terbaik di dunia. Mutu Produk RSS-1, SIR-10,

SIR-20, dan lateks pekat mampu menembus pasar internasional, disejumlah

pabrik ban terbesar seperti Bridgestone, Good Year, Firestone, Han Kook dan

D.LogoPT. PerkebunanNusantara III (Persero) Gambar 1.2

MAKNA LOGO PT. PERKEBUNAN NUSANTARA III (PERSERO)

Gambar 1.2 helai daun Kelapa Sawit di sebelah kiri bola dunia 7 urat pada daun

karet yang bewarna hijau di sebelah kanan bola dunia, melambangkan bahwa

PTPN III memiliki 12 Paradigma Baru dan 7 Strategi Bisnis yang saling

mendukung agar tercapai tujuan PTPN III, yaitu selalu menjadi Perusahaan

Perkebunan terbaik dengan team work yang solid dan inovatif, serta ditunjang

dengan Green Technology, Green Buisness dan ramah lingkungan.

1. gambar 5 garis lintang horozontal dan vertikal yang bewarna biru, melingkari

bola dunia, melambangkan bahwa PTPN III memiliki 5 Tata Nilai dan harus

mampu mengimbangi kemajuan teknologi yang berkembang, agar selalu

menjadi yang terdepan dalam peningkatan usaha.

2. Gambar 2 Meteor yang mengelilingi bumi sehingga angka membentuk angka

3, melambangkan PTPN III bergerak dinamis dengan semangat yang tinggi

untuk menguasai pasar global.

Meteor yang bewarna putih bermakna produksi Lateks dan Produk

turunannya sedangkan yang bewarna orange adalah produksi CPO beserta

dunia.

Secara keseluruhan logo baru ini adalah lambang niat dan motivasi tinggi

seluruh personal PTPN III, untuk mewujudkan VISI dan MISI PTPN III yang

telah dicanangkan bersama dengan 5 TATA NILAI, 12 PARADIGMA

BARU dan 7 STRATEGIS BISNIS yang dimiliki PTPN.

22 A. Pengertian Biaya dan Klasifikasi Biaya 1. Pengertian Biaya

Biaya dalam arti luas adalah pengorbanan sumber ekonomis, yang diukur

dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk

mencapai suatu tujuan tertentu. Dalam arti sempit biaya meupakan bagian

daripada harga pokok yang dikorbankan di dalam usaha untuk memperoleh

penghasilan.

Biaya dalam akuntansi biaya diartikan dalam dua pengertian berbeda,

yaitu biaya dalam artian costdan biaya dalam artian expense. Biaya atau cost

adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah

terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Biaya ini

belum habis masa pakaianya, dan digolongkan sebagai aktiva yang dimasukkan

dalam neraca.

Beban atau expense adalah biaya yang telah memberikan manfaat dan

sekarang telah habis. Biaya yang belum dinikmati yang dapat memberikan

manfaat di masa akan datang dikelompokkan sebagi harta. Biaya ini dimasukkan

ke dalam Laba-Rugi, sebagai pengurangan dari pendapatan.

Menurut Henry Simamora (2002;36), Biaya adalah kas atau nilai setara

kas yang dikorbankan untuk barang atau jasa yang diharapkan memberi manfaat

Menurut Bustami dan Nurlela (2006:4) biaya atau cost adalah

pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi

atau kemungkinan akan terjadi untuk mencapai tujuan tertentu.

Menurut Mursyidi (2008:14) biaya adalah cost suatu pengorbanan yang

dapat mengurangi kas atau harta lainnya untuk mencapai tujuan, baik yang dapat

dibebenkan pada saat ini maupun pada saat yang akan datang.

Menurut Armanto Witjaksono (2006:6) biaya adalah pengorbanan sumber

daya untuk mencapai suatu tujuan tertentu. Sebagai akuntan mendefinisikan biaya

sebagi satuan moneter atas pengorbanan barang dan jasa untuk memperoleh

manfaat dimasa kini atau masa yang akan datang.

Berdasarkan beberapa pengertian di atas, dapat disimpulkan bahwa biaya

merupakan pengorbanan sumber ekonomi atau sumber daya berupa barang dan

jasa yang diukur dakam satuan uang dengan tujuan untuk memperoleh suatu

menfaat yaitu peningkatan laba di masa mendatang.

2. Klasifikasi Biaya

Biaya perlu dikelompokkan sesuai dengan tujuan apa informasi biaya

tersebut digunakan, sehingga dalam pengelompokkan biaya dapat digunakan

suatu konsep “Different Cost Different Purposes” artinya berbeda biaya berbeda

tujuan.Pengukuran biaya tergantung pada kemampuan untuk menelusuri biaya

tersebut ke objek biaya. Penelusuran biaya ke objek biaya dapat membedakan

biaya menjadi biaya langsung dan biaya tidak langsung.

Menurut Bustami dan Nurlela (2009:9) biaya langsung adalah biaya yang

biaya tidak langsung adalah biaya yang tidak dapat ditelusuri secara langsung ke

sasaran biaya atau objek biaya”

Menurut Horngren et al (2006) “biaya langsung merupakan biaya yang

berhubungan secara langsung terhadap objek dan dapat dihitung sebagai nilai

ekonomis. Sedangkan biaya tidak langsung merupakan biaya yang berhubungan

dengan biaya produk namun tidak dapat dihitung sebagai nilai ekonomis produk”

Sementara itu, tujuan perhitungan biaya produk dan jasa biaya dapat

diklasifikasikan menurut tujuan khusus atau fungsi-fungsinya. Hansen dan

Women (2006) mengklasifikasikan biaya ke dalam ketiga fungsional utama,

antara lain:

1. Biaya produksi merupakan biaya yang berkaitan dengan pembuatan barang

atau penyediaan jasa. Biaya produksi dapat diklasifikasikan lebih lanjut

sebagai:

a. Biaya bahan langsung adalah bahan yang dapat ditelusuri ke barang atau

jasa yang diproduksi. Biaya bahan langsung ini dapat dibebankan ke

produk karena pengamatan fisik dapat digunakan untuk mengukur

kuantitas yang dikonsumsi setiap produk.

b. Tenaga kerja langsung adalah tenaga kerja yang dapat ditelusuri pada

barang atau jasa yang sedang diproduksi. Seperti halnya bahan langsung,

pengamatan fisik dapat digunakan dalam mengukur kuantitas karyawan

yang digunakan dalam memproduksi suatu produk dan jasa. Karyawan

yang mengubah bahan baku menjadi produk atau menyediakan jasa

c. Overhead, merupakan semua biaya yang tidak termasuk kedalam bahan

langsung dan tenaga kerja langsung. Kategori biaya overhead memuat

berbagai item yang luas. Banyak input yang diperlukan dalam memuat

sebuah produk atau jasa. Bahan langsung yang merupakan bagian yang

tidak signifikan dalam proses produksi biasanya dimasukkan ke dalam

katagori biaya overhead.

2. Biaya non produksi, merupakan biaya yang berkaitan dengan fungsi perencanaan, pengembangan, pemasaran, distribusi, pelayanan pelanggan dan

administrasi umum. Terdapat dua jenis biaya non produksi yang lazim

digunakan, diantaranya:

a. Perencanaa

Perusahaan menggunakan data biayauntuk memilih metode atau program

pencapaian tujuan yang terbaik masa yang akan datang yang ingin dicapai

pada saat menelaah alternatif pelaksanaan tindakan. Perusahaan juga

menggunakan data biaya untuk pembuatan anggaran (budget) yang

digunakan untuk memperkirakan bahan baku, tenaga kerja dan teknologi.

Hal tersebut dapat dilakukan dalam tahapan perencanaan. Perencanaa

tersebut berorientasi kepada masa akan datang dan dapat berbentuk

perencannaa jangka panjang dan jangka pendek.

b. Pengawasan

Pengawasan diperlukan untuk membandingkan dan mengevaluasi, apakah

anggaran atau program yang dibuat sudah dilaksanakan dengan benar

sesuai dengan fungsi perencanaan. Tahapan ini adalah merupakan tahapan

yang berhubungan dengan pencapaian harga pokok standar digariskan

pada anggaran (budget). Membandingkan anggaran dan standar dengan

aktual dapat digunakan untuk pengendalian sehingga kinerja

masing-masing devisi atau departemen dapat nilai.

c. Pengambilan keputusan

Berdasarkan informasi biaya maka perusahaan dapar mengambil

keputusan baik yang bersifat jangka pendek maupun jangka panjang.

B. Perencanaan dan Anggaran Biaya Operasional 1. Pengertian Perencanaan

Setiap perusahaan yang ingin bertahan, tumbuh dan berkembang ataupun menginginkan bekerjanya perusahaan secara lancar memerlukan adanya

perencanaan. Perencanaan merupakan suatu proses yang akan membuat

perusahaan peka dalam pengertian maupun menyesuaikan diri terhadap

ancaman-ancaman dan kesempatan-kesempatan yang ada. Fungsi manajemen yang pokok

adalah perencanaan, pengorganisasian dan fungsi pengawasan.

Perencanaan pada dasarnya adalah memilih alternatif-alternatif yang

mungkin dilaksanakan dengan mempertimbangkan dengan tujuan perusahaan

serta sumber-sumber ekonomi yang dimiliki perusahaan dan kendala-kendala

yang dihadapi, menentukan program dan memberikan gambaran kepada pihak

manajemen mengenai teknik-teknik yang digunakan untuk mencapai tujuan

perusahaan. Untuk mencapainya manajemen harus mengetahui data yang relevan

terutama yang menyangkut penghasilan dan biaya dimasa yang akan datang.

Perencanaan merupakan fungsi yang menempati urutan pertama dan sebagai

Menurut Erly Suandy (2001:2) secara umum perencanaan merupakan

proses penentuan tujuan organisasi (perusahaan) dan kemudian menyajikan

(mengartikulasikan) dengan jelas strategi-strategi (program), taktik-taktik (tata

cara pelaksanaan program) dan operasi (tindakan) yang diperlukan untuk

mencapai tujuan perusahaan secara menyeluruh.

Sedangkan pengertian perencanaan menurut Nafrain (2000:3) adalah:

“perencanaan merupakan tindakan yang dibuat berdasarkan fakta dan asumsi

mengenai gambaran kegiatan yang dilakukan pada waktu yang akan datang dalam

mencapai tujuan yang diinginkan.”

Dari pengertian tersebut dapat diambil kesimpulan bahwa perencanaan

merupakan suatu proses penentuan kegiatan atau aktivitas yang dilakukan dimasa

yang akan datang untuk menghadapi berbagai ketidakpastian dan alternatif yang

mungkin terjadi. Perencanaan dianggap sebagai suatu kumpulan

keputusan-keputusan dan mencakup hal-hal yang berhubungan dengan keadaan dimasa yang

akan datang. Oleh karena itu, perencanaan harus mempunyai kemampuan untuk

melakukan pilihan-pilihan terbaik yang dilaksanaan untuk menghindari

kegagalan.

Ada dua jenis perencanaan yaitu:

a. Perencanaan Jangka Pendek

Perencanaan jangka pendek dibagi dalam dua kategori yaitu berdasarkan

frekuensi dan jenis keputusan. Beberapa keputusan mempunyai kaitan dengan

kegiatan-kegiatan sekarang dan dapat dibuat harian atau mingguan.

Keputusan-keputusan seperti ini ditandai dengan keteraturan dari

Kategori kedua berkaitan dengan keputusan-keputusan non rutin jangka

pendek, keputusan-keputusan ini membutuhkan lebih banyak analisis jika

dibandingkan keputusan-keputusan operasi jangka pendek.

b. Perencanaan Jangka Panjang

Perencanaan jangka panjang melibatkan pengambilan keputusan yang

pengaruhnya menjangkau beberapa tahun kedepan. Biasanya tiga sampai lima

tahun bahkan bisa pula lebih lama. Keseluruhan perencanaan jangka panjang

kadangkala disebut perencanaan strategi.

2. Pengertian Pengawasan

Pengawasan merupakan bagian dari fungsi manajemen yang berupaya agar

rencana yang sudah ditetapkan dapat tercapai sebagaimana mestinya. Pengawasan

mencakup upaya memeriksa apakah semua terjadi sesuai dengan rencana yang

ditetapkan, perintah yang dikeluarkan dan prinsip yang dianut. Juga dimaksudkan

untuk mengetahui kelemahan dan kesalahan agar dapat dihindari kejadiannya di

kemudian hari.

Menurut Harahap (2001:10) “Pengawasan adalah segala usaha dan

kegiatan yang dilakukan untuk mengetahui dan menilai apakah pelaksanaan tugas

sesuai dengan yang sebenarnya”.

Pengawasan menurut Carter dan Usry (2004:12) “Usaha sistematis

perusahaan untuk mencapai tujuan dengan cara membandingkan prestasi kerja

dengan rencana membuat tindakan yang tepat untuk mengkoreksin

perbedaan-perbedaan yang penting”.

Dari pengertian tersebut dapat disimpulkan bahwa pengawasan dapat

penting dalam hasil yang dicapi dari aktivitas yang direncanakan. Apabila dalam

pelaksanaan ditemukan penyimpangan maka diadakan tindakan perbaikan agar

rencana sejalan dengan pelaksanaan. Pengawasan perlu dilakukan agar

tercapainya kegiatan yang efektif dan efisien. Untuk mendukung pengawasan

yang baik maka perlu mengetahui suatu pengukur dari kegiatan yang efektif dan

efisien tersebut.

Menurut Hansen dan Mowen (2002:483) “Ukuran efisien merupakan

ukuran keuangan yang mencakup laporan biaya aktifitas, anggaran, fleksibel,

laporan realisasi. Ukuran keuangan ini dirancang untuk menilai seberapa baik

penggunaan sumber daya. Sedangkan ukuran efektif yang merupakan ukuran non

keuangan mencakup kinerja aktivitas yang dilakukan, pekerja yang terlibat dan

ukuran ini harus mendukung tujuan umum yaitu perbaikan berkelanjutan”.

Dengan demikian dapat disimpulkan bahwa pengawasan terdiri dari suatu

proses yang dibentuk oleh tiga macam langkah yang bersifat umum, yaitu:

a. Menetapkan alat pengukur (standart)

b. Mengadakan penilaian (evalusai)

c. Mengadakan tindakan perbaikan (koreksi)

3. Tujuan serta manfaat perencanaan dan pengawasan

Tujuan utama perencanaan adalah untuk menentukan program-program

dan penemuan-penemuan sekarang dapat dipergunakan untuk meningkatkan

kemungkinan pencapaian tujuan diwaktu yang akan datang. Manfaat dari

perencanaan menurut Hasibuan (2001:10) antara lain:

b. Perencanaan membantu kita memvisualisasikan kemungkinan pada masa

yang akan datang.

c. Perencanaan memberikan dasar untuk pengawasan.

d. Perencanaan meransang potensi kerja.

e. Perencanaan membantu seorang manajer mancapai status.

Sedangkan tujuan utama pengawasan adalah mengusahakan agar apa yang

direncanakan sesuai dengan instruksi yang ditetapkan. Tahap berikutnya untuk

mengetahui kelemahan-kelemahan serta kesulitan-kesulitan yang dihadapi dalam

pelaksanaan perencanaan. Berdasarkan penemuan-penemuan tersebut dapat

diambil tindakan-tindakan untuk memperbaikinya, baik pada waktu itu maupun

waktu yang akan datang.

Adapun manfaat dari pengawasan menurut Hasibuan (2001:14) bagi

perusahaan adalah:

a. Mempersatukan oengertian tentang kebijaksanaan dan prosedur-prosedur.

b. Menemukan penilaian apakah perencanaan telah dilaksanakan secara efektif.

c. Menentukan dan mengukur penyimpangan yang terjadi.

d. Mengantisipasi penyimpangan-penyimpangan dari standard.

e. Menyegerakan tindakan koreksi yang perlu untuk pencapaian tujuan

C. Anggaran Biaya Operasioanal 1. Pengertian Anggaran

Anggaran merupakan penjabaran dari fungsi perencanaan. Anggaran

adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang

telah disahkan. Anggaran memberikan proyeksi yang dapat dipercaya mengenai

mempersiapkan anggaran kita dipaksa untuk memperhatikan dan menyelidiki

semua faktor-faktor yang mempengaruhi rencana dan memaksa membuat analisis

yang teliti berdasarkan kenyataan-kenyataan yang ada.

Menurut Munandar (2001:11) dalam penyusunan anggaran perlu

dipertimbangkan fakto-faktor berikut:

a. Pengetahuan tentang tujuan dan kebijakan umum perusahaan.

b. Data tahun-tahun sebelumnya.

c. Kemungkinan perkembangan kondisi ekonomi.

d. Pengetahuan tentang taktik, strategi pesaing, dan gerak-gerik pesaing.

e. Kemungkinan adanya perubahan kebijakan pemerintah.

f. Penelitian untuk pengembangan perusahaan.

Anggaran adalah salah satu bentuk dari berbagai rencana yang mungkin

disusun meskipun tidak setiap rencana dapat disebut sebagai anggaran. Untuk

mendapatkan pengertian dari anggaran maka berikut dikemukakan beberapa

pendapat dari para ahli diantaranya Sukanto (2000:144) “ Anggaran merupakan

rencana terorganisasi dan menyeluruh dinyatakan dalam unit moneter untuk

operasi dan sumber daya suatu perusahaan selama periode tertentu dimasa yang

akan datang”.

Sedangkan pengertian anggaran munurut Munandar (2001:1) sebagai

berikut: “Anggaran adalah suatu rencana yang disusun secara sistematis yang

meliputi seluruh kegiatan perusahaan yang dinyatakan dalam unit (kesatua)

moneter dan berlaku untuk jangka waktu (periode) yang akan datang”. Pada

dasarnya anggaran merupakan gambaran dimasa yang akan datang, jadi anggaran

pelaksanaan. Oleh karena itu, anggaran harus bersifat fleksibel agar dapat

memungkinkan untuk melakukan penyesuaian akibat timbulnya situasi dan

kondisi yang berbeda yang telah dibayangkan sebelumnya.

2. Jenis-jenis Anggaran

Anggaran terdiri dari berbagai jenis sesuai dengan pengelompokkannya.

Menurutn Nafarin (2000:17) mengatakan anggaran dapat dikelompokkandari

beberapa sudut pandang sebagai berikut.

a. Menurut dasar penyusunan , anggaran terdiri dari :

1. Anggaran variabel yaitu disusun berdasarkan interval (kisar) kapasitas

(aktivitas) tertentu dan pada intinya merupakan suatu seri anggaran yang

dapat disesuaikan pada tingkat-tingkat aktivitas yang berbeda.

2. Anggaran tetap yaitu anggaran yang disusun berdasarkan suatu tingkat

kapasitas tertentu.

b. Menurut cara penyusunan anggaran terdiri dari:

1. Anggaran periodik adalah anggaran yang disusun untuk satu periode

tertentu dan umumnya satu tahun yang disusun setiap akhir periode

anggaran.

2. Anggaran kontinyu adalah anggaran yang dibuat untuk memperbaiki

anggaran yang telah dibuat misalnya tiap bulan diadakan perbaikkan,

sehinngga anggaran yang dibuat dalam setahun mengalami perubahan.

1. Anggaran jangka pendek (anggaran taktis) adalah anggaran yang di buat

dengan jangka waktu paling lama sampai satu tahun. Anggaran untuk

keperluan modal kerja merupakan anggaran jangka pendek.

2. Anggaran jangka panjang (anggaran strategis) adalah anggaran yang

dibuat untuk jangka waktu lebih satu tahun. Anggaran untuk keperluan

investasi barang modal merupakan anggaran jangka panjang yang disebut

anggaran modal (capital budget) anggaran jangka panjang tidak harus

berupa anggaran modal. Anggaran jangka panjang diperlukan sebagai

dasar penyusunan anggaran jangka pendek.

d. Menurut bidangnya, anggaran terdiri dari anggaran operasional dan anggaran

keuangan. Kedua anggaran ini bila dipadukan disebut anggaran induk (master

budger) anggaran induk merupakan konsolidasi rencana keseluruhan

perusahaan untuk jangka pendek. Biasanya disusun atas dasar tahunan.

Anggaran tahunan dapat dipecah lagi menjadi anggarann triwulan,

caturwulan, semester kemudian menjadi anggaran bulanan.

1. Anggaran operasional adalah anggarab untuk menyusun anggaran lapirab

laba rugi. Anggaran operasional antara lain:

a. Anggaran penjualan

b. Anggaran biaya pabrik yang terdiri dari anggaran biaya bahan baku,

anggaran biaya tenaga kerja langsung, anggaran biaya overhead

pabrik.

c. Anggaran biaya usaha.

2. Anggaran keuangan adalah anggaran untuk menyusun anggaran neraca.

Anggaran keuangan antara lain terdiri dari:

a. Anggaran kas

b. Anggaran utang

c. Anggaran piutang

d. Anggaran neraca

e. Anggaran persediaan.

e. Menurut kemampuan menyusun, anggaran terdiri dari:

1. Anggaran komprehensif merupakan rangkaian dari berbagai macam

anggaran yang disusun secara lengkap. Anggaran ini merupakan

perpaduan dari anggaran operasional dan anggaran keuangan secara

lengkap.

2. Anggaran parsial merupakan anggaran disusun tidak lengkap, anggaran

yang hanya menyusun bagian anggaran tertentu saja.

f. Menurut fungsinya anggaran terdiri dari:

1. Appropriation budget adalah anggaran yang diperuntukkan bagi tujuan

tertentu dan tidak boleh digunakan untuk manfaat lain.

2. Performance budget adalah anggaran yang disusun berdasarkan fungsi

aktivitas yang dilakukan dalam perusahaan utuk menilai apakah biaya

yang dikeluarkan oleh masing-masing aktivitas tidak melampaui batas

3. Kegunaan dan Kelemahan Anggaran

Anggaran yang lengkap meliputi perencanaan untuk seluruh aktifitas

perusahaan. Anggaran menginformasikan kepada manajemen tentang proyeksi

mempersiapkan anggaran, manajemen dimintai mencermati faktor-faktor yang

mempengaruhi rencana perusahaan dan mengharuskan manajemen untuk

menganalisis secara baik berbagai realitas yang ada. Oleh karena itu anggaran

cenderung menempati posisi yang lebih kritis.

Menurut Munandar (2001:13). Anggaran mempunyai tiga kegunaan pokok

yaitu:

a. Sebagai pedoman kerja

Anggaran berfungsi sebagai pedoman kerja dan memberikan arah serta

sekaligus memberikan target-target yang harus dicapai oleh kegiatan

perusahaan di waktu yang akan datang.

b. Sebagai alat pengkoordinasin kerja

Anggaran berfungsi sebagai alat untuk pengkoordinasian kerja agar semua

bagian-bagian yang terdapat di dalam perusahaan dapat saling menunjang,

saling bekerjasama dengan baik untuk menuju sasaran yang telah di tetapkan.

c. Sebagai alat pengawas kerja

Anggaran berfungsi sebagai tolak ukur, sebagai alat pembanding untuk

menilai realisasi kegiatan perusahaan.

Sementara kelemahan-kelemahan yang membatasi anggaran menurut

Adisaputra dan Asri (2003:53) :

a. Karena anggaran disusun berdasarkan estimasi maka terlaksananya dengan

baik kegiatan-kegiatan bergantung kepada ketetapan estimasi tersebut.

b. Anggara hanya merupakan rencana, dan rencana tersebut baru berhasil

c. Anggaran hanya merupakan suatu alat yang dipergunakan untuk membantu

manajer dalam melakukan tugasnya, bukan menggantikannya.

d. Kondisi yang terjadi tidak selalu seratus persen sama dengan yang diramalkan

sebelumnya, karena itu perlu memiliki sifat fleksibel.

Anggaran mempunyai kegunaan yang pada dasarnya sama, yakni dalam

hal perencanaan, pengkoordinasian, dan pengawasan.

1. Dalam bidang perencanaan

a. Berdasarkan kegiatan-kegiatan penyelidik studi dan penelitian.

b. Mengarahkan seluruh tenaga dalam perusahaan dalam penentuan arah atau

kegiatan yang paling menguntungkan.

c. Untuk membantu kebijaksanaan-kebijaksanaan perusahaan.

d. Menentukan tujuan-tujuan perusahaan.

e. Membantu menstabilkan kesempatan kerja yang tersedia.

f. Mengakibatkan pemakaian alat-alat fisik secara lebih efektif.

2. Dalam bidang pengkoordinasian faktor manusia dengan perusahaan

a. Membantu mengkoordinasikan faktor manusia dengan perusahaan.

b. Menghubungkan aktivitas perusahaan dengan tren dalam dunia usaha.

c. Menetapkan penggunaan modal pada salura–saluran yang menguntungkan

dalam arti seimbang dengan program-program perusahaan.

3. Untuk mengetahui kelemahan-kelemahan dalam organisasi

Dalam bidang pengawasan

1. Untuk mengawasi kegiatan dan pengamanan-pengamanan.

2. Untuk pencegahan secara umum pemborosan-pemborosan, sebetulnya ini

4. Prosedur Penyusunan Anngaran

PT. Perkebunan Nusantara III (Persero) memulai tahun buku dari Januari

sampai dengan Desember untuk setiap tahunnya. Sehubungan dengan hal tersebut

perusahaan juga menyusun anggaran dengan tahun buku tersebut dan anggaran

diperinci per triwulan.

Dasar penyusunan RKAP (rencana kerja dan anggaran perusahaan) untuk

tahun yang berakhir 31 Desember 2013 dilakukan berdasarkan Surat Keputusan

Menteri BUMN No. KEP.101/MBU/2002 tanggal 4 juni 2002. Penyusunan

RKAP 2013 dilakukan melalui tahapan sebagai berikut:

- RKAP tahun 2006 disampaikan Direksi PTPN III kepada Menteri BUMN

dengan surat No. 3.04/X/937/2005 tanggal 28 Oktober 2005

- Dewan Komisaris PTPN III telah menyampaikan surat kepada Menteri

Negara BUMN perihal rekomendasi atas RKAP tahun 2006 dengan nomor

surat Kom/M.BUMN/R-01/1/2006

- RKAP tahun 2006 disahkan oleh Menteri Negara BUMN sesuai keputusan

RUPS RKAP tahun 2006 tanggal 17 Januari 2006

Sebagai langkah pertama dalam proses penyusunan anggaran adalah

menentukan besarnya jumlah produksi yang diharapkan selama tahun itu. Pada

umumnya bagian tanaman dan teknologi dibantu dengan bagian-bagian lainnya di

kantor besar menyusun jumlah produksi yang diharapkan pada tahun yang

dimaksud. Kemudian kantor besar menyusun pedoman mengenai transaksi

produksi ynag dimaksud. Selanjutnya pedoman bersama-sama formulir anggaran

biaya dikirim ke kebun. Masing-masing kebun menyusun anggaran biaya

dipelajari di kantor besar bersama administratur kebun. Hal ini dimaksudkan

untuk memastikan bahwa perincian tersebut seluruhnya telah benar-benar sesuai.

Setelah anggaran biaya produksi tersebut disetujui dan disahkan oleh pimpinan,

dikirim ke kebun-kebun untuk dilaksanakan.

D. Biaya Operasional

Biaya penyususnan operasional, anggaran biaya produksi suatu perusahaan

menggunakan sistem biaya standar. Harga standar ditentukan berdasarkan

pengalaman tahun-tahun yang lalu. Harga tersebut diketahui setelah jumlah

anggaran biaya produksi tanaman Kelapa Sawit selama satu periode dibagi

dengan rencana produksi tanaman Kelapa Sawit untuk periode yang sama.

1. Anggaran Biaya Operasional

Setelah diketahui jumlah pendapatan yang direncanakan, tahapan

selanjutnya membuat biaya operasi. Hal ini dikarenakan semua pekerjaan yang

Tabel 1.1

PT. Perkebunan Nusantara III (Persero)

Laporan Anggaran Biaya Produksi Kelapa Sawit tahun 2013

Sumber : PT. Perkebunan Nusantara III (persero),2014

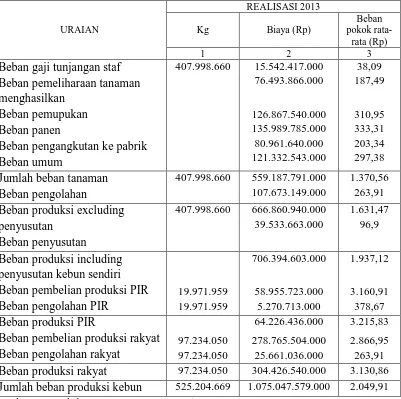

2. Realisasi Biaya Operasi

Setelah diketahui jumlah biaya perencanaan biaya operasi, tahapan

selanjutnya melakukan realisasi biaya operasi seperti Bihaya Pemeliharaan

Tanaman, Biaya Produksi, dll. Data tersebut dapat dilihat pada tabel 1.2 berikut

ini :

Beban gaji tunjangan staf Beban pemeliharaan tanaman menghasilkan

Beban pemupukan Beban panen

Beban pengangkutan ke pabrik Beban umum

407.998.660 15.542.417.000 76.493.866.000

Jumlah beban tanaman Beban pengolahan

407.998.660 559.187.791.000 107.673.149.000

1.370,56 263,91

Beban produksi excluding penyusutan

Beban penyusutan

407.998.660 666.860.940.000 39.533.663.000

1.631,47 96,9

Beban produksi including penyusutan kebun sendiri Beban pembelian produksi PIR Beban pengolahan PIR

19.971.959 Beban produksi PIR

Beban pembelian produksi rakyat Beban pengolahan rakyat

Tabel1.2

PT. Perkebunan Nusantara III (Persero)

Laporan Realisasi Biaya Produksi Kelapa Sawit tahun 2013

Sumber : PT. Perkebunan Nusantara III (persero),2014

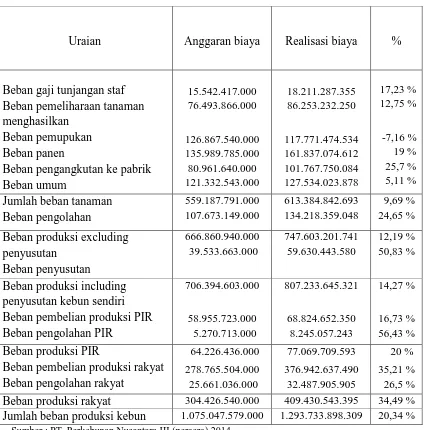

Setelah diketahui anggaran biaya dan realisasi biayanya, kita bisa melihat

perbandingan tingkat persentase antara anggaran biaya dan realisasi biaya. Data

tersebut dapat dilihat pada tabel 1.3 berikut ini :

URAIAN

Beban gaji tunjangan staf Beban pemeliharaan tanaman menghasilkan

Beban pemupukan Beban panen

Beban pengangkutan ke pabrik Beban umum

416.718.010 18.211.287.355 86.253.232.250

Jumlah beban tanaman Beban pengolahan

416.718.010 613.384.842.693 134.218.359.048

1.471,94 322,08

Beban produksi excluding penyusutan

Beban penyusutan

416.718.010 747.603.201.741 59.630.443.580

1.794,03 143,10

Beban produksi including penyusutan kebun sendiri Beban pembelian produksi PIR Beban pengolahan PIR

21.773.707 Beban produksi PIR

Beban pembelian produksi rakyat Beban pengolahan rakyat

122.937.767

Beban produksi rakyat 409.430.543.395 3.330,39

Tabel 1.3

PT. Perkebunan Nusantara III (Persero)

Persentase Realisasi Biaya Produksi Terhadap Anggaran Biaya Produksi Kelapa Sawit tahun 2013

Sumber : PT. Perkebunan Nusantara III (persero),2014

E. Pengawasan Biaya Operasional

Pengawasan biaya operasional merupakan suatu kegiatan dalam

mengadakan penilaian, pengukuran dan perbaikan untuk mengetahui sejauh mana

pelaksanaan rencana pengeluaran biaya operasional yang telah dilakukan.

Pengawasan biaya operasional dilakukan untuk mengetahui

penyimpangan-Uraian Anggaran biaya Realisasi biaya %

Beban gaji tunjangan staf Beban pemeliharaan tanaman menghasilkan

Beban pemupukan Beban panen

Beban pengangkutan ke pabrik Beban umum

Jumlah beban tanaman Beban pengolahan

Beban produksi excluding penyusutan

Beban produksi including penyusutan kebun sendiri Beban pembelian produksi PIR Beban pengolahan PIR

Beban produksi PIR

penyimpangan yang terjadi dalam suatu kegiatan kerja. Penyimpangan ini di ukur

dari realisasi kegiatan dengan anggaran yang telah ditetapkan.

Faktor-faktor penting pengawasan biaya operasional adalah perubahan

yang selalu terjadi baik di luar maupun di dalam organisasi dan

kesalahan-kesalahan atau penyimpangan yang dilakukan anggota organisasi memerlukan

pengawasan dan pembenahan.

Adapun persyaratan sistem pengawasan biaya operasional yang efektif

adalah pengawasan haruslah memenuhi sifat serta kebutuhan kegiatan yang ada,

pengawasan harus dapat memberikan laporan penyimpangan secepat mungkin,

pengawasan harus menyatakan pola organisasi, pengawasan harus ekonomis tidak

mengeluarkan biaya yang besar dan pengawasan haruslah mudah dimengerti

maksud dan tujuannya.

Pengawasan biaya operasional mempunyai manfaat bagi satu organisasi.

Manfaat tersebut dapat menjamin diadakannya tindakan korektif, mencegah

penyimpangan atau kesalahan dan dapat dengan segera melaporkan

penyimpangan-penyimpangan biaya operasional, memperbaiki berbagai

penyimpangan atau kesalahan yang terjadi meningkatkan rasa tanggung jawab

setiap pegawai dalam menjalankan tugasnya.

Agar perencanaan yang telah disusun dan dijalankan PT. Perkebunan

Nusantara III berhasil sesuai dengan yang diharapkan, maka perlu dilakukan

pengawasan terhadap biaya operasional yang akan dijalankan. Pengawasan ini

sangat berguna untuk mengendalikan pengeluaran biaya operasional, mencegah

terjadinya pemborosan, melihat pembandingan seberapa jauh pelaksanaan rencana

Pengawasan biaya operasional PTPN III dilakukan dengan dua cara yaitu

pengawasan biaya melalui pembukuan, antara lain dengan pencatatan dan

penggolongan berdasarkan pembukuan, kwitansi serta prosedur pengeluaran dan

pengawasan biaya melalui perbandingan anggaran-anggaran biaya tahun lalu

1) Pengawasan Anggaran Biaya Administrasi dan Umum

Anggaran administrasi yaitu anggaran yang berisi biaya-biaya yang

dikeluarkan oleh perusahaan untuk kegiatan-kegiatan yang menunjang usaha

perusahaan diluar kegiatan perusahaan.

Anggaran biaya umum adalah anggaran yang berisi semua biaya

dikeluarkan oleh perusahaan untuk direksi dan staff nya termasuk gaji, bonus

tahunan, biaya perjalanan dan administrasi kantor.

Pengawasan yang dilakukan oleh PTPN III terhadap biaya administrasi dan

umum adalah:

a. Membuat Laporan Laba Rugi pada awal periode.

b. Mengalokasikan biaya tersebut secara cepat.

c. Memeriksa bukti-bukti pengeluaran atau kwitansi-kwitansi yang terjadi.

2) Pengawasan Anggaran Biaya Overhead 1. Membuat anggaran biaya overhead.

2. Menghitung penyusutan terhadap peralatan.

3. Serta memperkirakan biaya operasi tidak langsung dan menganalisisnya.

3) Pengawasan Pendapatan

Pengawasan pendapatan adalah pengawasan yang dilakukan melalui

tanpa adanya pengawasan akuntansi. Pengawasan pendapatan merupakan suatu

kegiatan dalam mengadakan penilaian, pengukuran dan perbaikan untuk

mengetahui sejauh mana pelaksanaan rencana pengeluaran biaya operasi yang

telah dilakukan.

Agar perencanaa pendapatan yang telah disusun dan dijalankan tiap-tiap

bagian PTPN III berhasil sesuai dengan yang diharapkan, maka perlu dilakukan

pengawasan atas pendapatan. Pengawasan ini berguna untuk mengendalikan

pengeluaran biaya operasional untuk mencegah terjadinya pemborosan, melihat

pembandingan seberapa jauh pelaksanaan rencana dan biaya tercapai serta

mendorong kesadaran pengendalian biaya.

4) Anggaran Biaya Produksi

Pengawasan operasional adalah pengawasan yang dilakukan melalui

kegiatan operasional organisasi, tetapi pengawasan operasional tidak akan efisien

tanpa adanya pengawasan akuntansi. Pengawasan melalui anggaran biaya

produksi secara keseluruhan, perencanaan biaya produksi untuk setiap kg

produksi kelapa sawit untuk tahun 2013 yaitu sebesar 2.046,91/kg atau Rp.

1.075.047.579,- untuk total biayanya dengan kuantitas anggaran sebesar Rp.

525.204.669,-

Pengawasan biaya produksi kelapa sawit pada PT.Perkebunan Nusantara

III (Persero) yaitu:

a. Biaya Tanaman

Besarnya anggaran biaya tanaman untuk setiap kg produksi dihitung

dengan membandingkan total anggaran biaya tanaman dengan total anggaran

produksi kelapa sawit adalah sebesar 1370,56 kg atau total biayanya sebesar Rp.

550.187.791.00,- untuk kuantitas anggaran sebesar 407.998.660 kg.

Pengendalian biaya tanaman dapat dilaksanakan dengan membandingkan

realisasi dengan anggaran biaya tanaman. Pimpinan dapat menilai perbandingan

dan menilai tingkat efisiensi dalam mengelola tanaman. Besarnya realisasi biaya

tanaman untuk setiap kg produksi kelapa sawit tahun 2013 adalah sebesar

1.471,94/kg atau total biaya Rp. 613.384.842.693,- untuk kuantitas realisasi

sebesar 416.718.010 kg.

Penyimpangan Biaya Tanaman

Anggaran biaya tanaman kelapa sawit tahun 2013 Rp. 559.187.791.000,-

Realisasi biaya tanaman kelapa sawit tahun 2013 Rp. 613.384.842.693,-

Selisih Rp. 54.197.051.693,-

Atau 9,69 %

Selisih sebesar Rp. 54.197.051.693,- merupakan penyimpangan yang tidak

menguntungkan ( unfavorable variance ).

Realisasi biaya tanaman kelapa sawit tahun 2013 berada di atas anggaran

disebabkan oleh:

Perbedaan kuantitas

= (kuantitas sesungguhnya – kuantitas standar) x harga standar

= (416.718.010 – 407.998.660) x 1370,56

= 8.719.350 x 1370,56

= 11.950.392.336 ( unfavorable variance )

Perbedaan harga

= (1.471,94 – 1.370,56) x 416.718.010

= 101,38 x 416.718.101

= 42.246.871.853,83

1. Pengawasan Biaya Pengelolahan

Biayanya anggaran biaya pengelolahan untuk setiap produksi dihitung

dengan membandingkan total anggaran biaya pengolahan dengan total anggaran

volume produksi. Untuk tahun 2013, anggaran biaya pengolahan untuk setiap kg

produksi kelapa sawit sebesar 263,91/kg dengan total sebesar Rp.

138.604.898.000,- dengan perincian sebagai berikut:

Biaya pengolahan kebun sendiri Rp. 107.673.149.000,-

Biaya pengolahan PIR Rp. 5.270.713.000,-

Biaya pengolahan rakyat Rp. 25.661.036.000,-

Total Realisasi Biaya Pengolahan Rp. 138.604.898.000,-

Dan perincian kuantitas anggaran:

Kebun sendiri 407.998.660 kg

PIR 19.971.959 kg

Rakyat 97.234.050 kg

Total 525.204.669 kg

Pengendalian terhadap biaya pengolahan meliputi pengendalian terhadap

seluruh kegiatan produksi perusahaan. Pengendalian ini meliputi pengendalian

terhadap kebutuhan tenaga kerja, bahan-bahan kimiawi, perawatan dan

pemeliharaan alat-alat, serta faktor-faktor lain yang berhubungan dengan

Berdasarkan perbandingan antara realisasi biaya pengolahan dengan

anggaran biaya pengolahan, maka pimpinandapat merumuskan kebijaksanaan

yang diperlukan sehubungan dengan pengendalian biaya pengolahan untuk

periode berikutnya. Pada tahun 2013, besarnya realisasi biaya pengolahan untuk

setiap kg produksi tanaman kelapa sawit adalah sebesar 311,62/kg dengan total

biaya Rp. 174.951.322.196,- untuk kuantitas realisasi sebesar 561.429.483 kg.

Adapun total realisasi biaya pengolahan sebesar Rp. 174.951.322.196,- terdiri

dari:

Biaya pengolahan kebun sendiri Rp. 134.218.359.048,-

Biaya pengolahan PIR Rp. 8.245.057.243,-

Biaya pengolahan rakyat Rp. 3.487.905.905,-

Total Realisasi Biaya Pengolahan Rp. 174,951.322.196,-

Dan total kuantitas realisasi sebesar 561.429.483 kg terdiri dari:

Kebun sendiri 416.718.010 kg

Produksi PIR 21.773.707 kg

Produksi rakyat 122.937.766 kg

Total Kuantitas Realisasi 561.429.483 kg

Penyimpangan Biaya Pengolahan

Anggaran biaya pengolahan kelapa sawit tahun 2013 Rp. 138.604.898.000,-

Realisasi biaya pengolahan kelapa sawit tahun 2013 Rp.174.951.322.196,-

Selisih Rp. 36.346.424.196,-

Atau 26,22 %

Selisih sebesar Rp. 36.346.424.196,- merupakan penyimpangan yang tidak

Realisasi biaya pengolahan kelapa sawit tahun 2013 diatas anggaran disebabkan

oleh :

Perbedaan kuantitas

= (kuantitas sesungguhnya – kuantitas standar) x harga standar

= (561.429.483 -525.204.669) x 263,91 *

= 36.224.814 x 263,91

= 9.560.090.662,72 ( unfavorable variance )

Perbedaan harga

= (harga sesungguhnya – harga standar) x kuantitas sesungguhnya

= (311,62** - 263,91) x 561.429.483

= 26.758.800.633,93 ( unfavorable variance )

Keterangan :

* Rp. 138.604,898.000,- = Rp.263,91/kg

**Rp. 174.951.322.196,- = Rp 311,62/kg

561.429.483 kg

Pengawasan Biaya Penyusutan

Besarnya biaya penyusutan untuk setiap kg produksi kelapa sawit pada

perusahaan untuk tahun anggaran 2013 sebesar Rp. 96,90/kg atau total biayanya

sebesar Rp.39.533.633.000,- untuk kuantitas anggaran sebesar 407.998.660 kg.

Hal tersebut dapat diperoleh dengan membandingkan total anggaran biaya

penyusutan dengan total anggaran volume produksi.

Pengendalian biaya penyusutan ini meliputi pengendalian biaya

penyusutan tanaman, biaya penyusutan umum, dan biaya penyusutan pengolahan.

tahun 2013 adalah 143,10/kg dengan total biaya sebesar Rp. 59.630.443.580

untuk kuantitas realisasi sebesar 416.718.010 kg.

penyimpangan Biaya Penyusutan

Anggaran biaya penyusutan kelapa sawit tahun 2013 Rp. 39.533.663.000,-

Realisasi biaya penyusutan kelapa sawit tahun 2013 Rp. 59.630.443.580,-

Selisih Rp. 20.096.780.580,-

Atau 50,83%

Selisih sebesar Rp. 20.096.780.580 merupakan penyimpangan yang tidak

menguntungkan ( unfavorable variance )

Realisasi biaya penyusutan kelapa sawit 2013 berada di atas anggaran disebabkan

oleh :

Perbedaan kuantitas

= (kuantitas sesungguhnya – kuantitas standar) x harga standar

= 416.718.010 – 407.998.660) x 96,90

= 8.719.350 x 96,90

= 844.905.015 ( unfavorable variance )

Perbedaan harga

= (harga sesungguhnya –harga standar) x kuantitas sesungguhnya

= (143,10 – 96,90) x 416.718.010

= 46,20 x 416.718.010

2. Pengawasan Biaya Pembelian

Besarnya anggaran biaya pembelian untuk setiap kg produksi dihitung

dengan membandingkan total anggaran biaya pembelian dengan total anggaran

volume produksi. Untuk tahun 2013, anggaran biaya pembelian untuk setiap kg

produksi kelapa sawit sebesar 288,43/kg dengan total biaya sebesar Rp.

337.721.227.000,-

Dengan perincian

Biaya pembelian produksi Rp. 58.955.732.000,-

PIR Rp. 278.765.504.000,-

Total Anggaran Biaya Pembelian Rp. 337.721.227.000,-

Dan perincian kuantitas anggaran :

Produksi PIR 19.971.959 kg

Produksi rakyat 97.234.050 kg

Total 117.206.009 kg

Pengendalian biaya pembelian ini meliputi pengendalian biaya pembelian

produksi PIR dan biaya pembelian produksi rakyat. Besarnya realisasi biaya

pembelian untuk setiap kg produksi kelapa sawit untuk tahun 2013 adalah

3080,39/kg dengan total biaya sebesar Rp. 445.767.289.840,- untuk kuantitas

realisasi sebesar 144.711.473 kg.

Adapun total realisasi biaya pembelian sebesar Rp. 445.767.289.840,- terdiri dari :

Biaya pembelian produksi PIR Rp. 68.824.625.350,-

Biaya pembelian produksi rakyat Rp. 376.942.637.490,-

Total Realisasi Biaya Pengolahan Rp. 445.767.389.840,-