SKRIPSI

PENGARUH KUALITAS AUDIT DAN AUDITOR TENURE TERHADAP EARNINGS MANAGEMENT PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

LEONARDO SIPAYUNG

100503104

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan sesungguhnya bahwa skripsi saya yang berjudul :”Pengaruh Kualitas Audit dan Auditor Tenure terhadap Earnings Management pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, 30 Januari 2015

Yang membuat pernyataan,

ABSTRAK

PENGARUH KUALITAS AUDIT DAN AUDITOR TENURE TERHADAP EARNINGS MANAGEMENT PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDINESIA

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh antara kualitas audit (diproksikan dengan ukuran KAP), kualitas audit (diproksikan dengan auditor spesialisasi industri), dan auditor tenure terhadap manajemen laba riil baik secara parsial maupun simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013. Variabel independen yang digunakan dalam penelitian ini adalah kualitas audit (diproksikan dengan ukuran KAP), kualitas audit (diproksikan dengan auditor spesialisasi industri), dan auditor tenure, sedangkan variabel dependennya adalah manajemen laba riil.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2010-2013 sebanyak 140 perusahaan. Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 36 perusahaan sampel yang menjadi objek penelitian dengan 144 unit analisis. Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Data yang digunakan adalah data sekunder.

Hasil dari penelitian ini menunjukkan bahwa secara simultan, kualitas audit (diproksikan dengan ukuran KAP), kualitas audit (diproksikan dengan auditor spesialisasi industri), dan auditor tenure memiliki pengaruh signifikan terhadap manajemen laba riil. Secara parsial kualitas audit (diproksikan dengan ukuran KAP) berpengaruh positif dan signifikan terhadap manajemen laba riil, kualitas audit (diproksikan dengan auditor spesialisasi industri) berpengaruh negatif dan signifikan terhadap manajemen laba riil, dan auditor tenure tidak berpengaruh signifikan terhadap manajemen laba riil.

ABSTRACT

THE INFLUENCE OF AUDIT QUALITY AND AUDITOR TENURE TOWARDS EARNINGS MANAGEMENT ON MANUFACTURE

COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

This study aims to determine whether there is influence between audit quality (measured by the firm size), audit quality (measured by auditor industry specialization) and auditor tenure on real earnings management both partially and simultaneously on the manufacture companies listed on Indonesia Stock Exchange during period 2010 to 2013. Variables used in this study audit quality (measured by the firm size), audit quality (measured by auditor industry specialization) and auditor tenure as independent variable, whereas real earnings management as dependent variable.

The population used in this study is the manufacture companies listed om Indonesia Stock Exchange (BEI) during the period 2010 to 2013 as many as 140 manufacture companies. Sampling method that used is purposive sampling and there are 36 sample companies that will be research objects with 144 unit analysis. Analytical techniques used in this research is multiple regression analysis. The data use are secondary data.

The result of this study indicate that simultaneously audit quality (measured by the firm size), audit quality (measured by auditor industry specialization) and auditor tenure have significant influences on real earnings management. In partially, audit quality (measured by the firm size) has a positive and significant influence on real earnings management, audit quality (measured auditor industry specialization) has a negative and significant influence on real earnings management, and auditor tenure has no significant influence on real earnings management.

KATA PENGANTAR

Puji dan Syukur kepada Tuhan Yesus Kristus atas segala berkat dan kasih setia-Nya yang begitu melimpah, sehingga peneliti dapat menyelesaikan skripsi ini dengan baik.

Skripsi ini berjudul “Pengaruh Kualitas Audit dan Auditor Tenure terhadap Earnings Management pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Universitas Sumatera Utara.

Selain itu, peneliti juga ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ak. selaku dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, S.E., MAFIS., Ak. selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, MM, Ak. selaku Sekretaris Departemen Akuntansi.

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S1 Akuntansi dan Dosen Penguji yang telah memberikan waktu, saran dan masukan untuk kesempurnaan skripsi ini, serta Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Program Studi S1 Akuntasi.

4. Bapak Drs. Arifin Akhmad, M.Si., Ak. selaku Dosen Pembimbing yang telah memberikan perhatian dan waktunya untuk membimbing dan mengarahkan peneliti dalam penyelesaian skripsi ini.

5. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak.. selaku Dosen Pembanding yang telah memberikan waktu, saran dan masukan untuk kesempurnaan skripsi ini.

dalam penyelesaian skripsi ini. Peneliti menyampaikan terima kasih yang sebesar-besarnya untuk kebersamaan, sukacita, doa, bantuan, motivasi, dukungan, maupun inspirasi yang telah diberikan pada peneliti hingga sampai saat ini.

Akhir kata, peneliti menyadari bahwa skripsi ini masih memiliki ketidaksempurnaan, untuk itu peneliti sangat mengharapkan masukan dan saran untuk kesempurnaan skripsi ini. Peneliti berharap skripsi ini dapat bermanfaat bagi kita semua.

Medan, 30 Januari 2015

DAFTAR ISI

Halaman

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 10

1.3 Tujuan dan Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 13

2.1 Landasan Teoritis ... 13

2.1.1 Teori Agensi ... 13

2.1.2 Teori Stewardship ... 16

2.1.3 Manajemen Laba(Earnings Management) ... 17

2.1.3.1 Definisi Manajemen Laba ... 17

2.1.3.2 Manajemen Laba Riil... 21

2.1.4 Kualitas Audit ... 24

2.1.4.1 Ukuran KAP ... 26

2.1.4.2 Auditor Spesialisasi Industri ... 28

2.1.5 Auditor Tenure ... 29

2.2. Review Penelitian Terdahulu ... 31

2.3. Kerangka Konseptual ... 35

2.4. Hipotesis Penelitian ... 39

BAB III METODE PENELITIAN ... 40

3.1 Desain Penelitian ... 40

3.2 Tempat dan Waktu Penelitian... 40

3.3 Batasan Operasional ... 41

3.4 Definisi Operasional dan Pengukuran Variabel Penelitian ... 41

3.4.1 Variabel Dependen ... 43

3.4.1.1 Manajemen Laba Riil ... 43

3.4.2 Variabel Independen ... 45

3.4.2.1 Kualitas Audit (Ukuran KAP) ... 45

3.4.2.2 Kualitas Audit (Auditor Spesialisasi Industri) .. 46

3.4.2.3 Auditor Tenure... 47

3.5 Populasi dan Sampel Penelitian ... 47

3.6 Jenis dan Sumber Data ... 51

3.8 Teknik Analisis Data ... 52

3.8.1 Analisis Statistik Deskriptif ... 52

3.8.2 Uji Asumsi Klasik ... 52

3.8.2.1 Uji Normalitas ... 52

3.8.2.2 Uji Multikolonieritas ... 53

3.8.2.3 Uji Heterokedastisitas ... 54

3.8.2.4 Uji Autokorelasi... 55

3.8.3 Uji Hipotesis ... 56

3.8.3.1 Analisis Regresi Linear Berganda ... 56

3.8.3.1 Uji Statistik F ... 57

3.8.3.2 Uji Statistik t ... 57

3.8.3.3 Uji Koefisien Determinasi ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 59

4.1 Statistik Deskriptif ... 59

4.2 Hasil Uji Asumsi Klasik... 62

4.2.1 Hasil Uji Normalitas ... 62

4.2.2 Hasil Uji Multikolonieritas ... 65

4.2.3 Hasil Uji Heterokedastisitas ... 66

4.2.4 Hasil Uji Autokorelasi ... 67

4.3 Hasil Uji Hipotesis Penelitian ... 67

4.3.1 Hasil Analisis Regresi Linear Berganda... 67

4.3.2 Hasil Uji Statistik F ... 70

4.3.3 Hasil Uji Statistik t ... 71

4.3.4 Hasil Uji Koefisien Determinasi ... 73

4.4 Pembahasan Hasil Penelitian ... 74

BAB V PENUTUP ... 78

5.1 Kesimpulan ... 78

5.2 Keterbatasan ... 79

5.3 Saran ... 80

DAFTAR PUSTAKA ... 81

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ukuran Kantor Akuntan Publik ... 27

2.2 Ringkasan Review Penelitian Terdahulu ... 32

3.3 Definisi Operasional dan Pengukuran Variabel Penelitian ... 42

3.4 Proses Seleksi Sampel Berdasarkan Kriteria ... 49

3.5 Perusahaan yang Menjadi Sampel Penelitian ... 50

4.6 Descriptive Statistics ... 59

4.7 Kualitas Audit (SIZE KAP) ... 60

4.8 Kualitas Audit (SPEC) ... 60

4.9 Auditor Tenure ... 61

4.10 Hasil Uji Normalitas ... 62

4.11 Hasil Uji Multikolonieritas ... 65

4.12 Hasil Uji Heteroskedastisitas (Glejser Test) ... 66

4.13 Hasil Uji Autokorelasi (LM Test)... 67

4.14 Hasil Analisis Regresi Linear Berganda ... 68

4.15 Hasil Uji Statistik F ... 70

4.16 Hasil Uji Statistik t ... 71

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Hubungan dan fungsi yang ditimbulkan dalam audit ... 3

2.2 Kerangka Konseptual Penelitian ... 35

4.3 Histogram Uji Normalitas ... 63

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman Lampiran 1 Data Populasi dan Sampel Peneltian

ABSTRAK

PENGARUH KUALITAS AUDIT DAN AUDITOR TENURE TERHADAP EARNINGS MANAGEMENT PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDINESIA

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh antara kualitas audit (diproksikan dengan ukuran KAP), kualitas audit (diproksikan dengan auditor spesialisasi industri), dan auditor tenure terhadap manajemen laba riil baik secara parsial maupun simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013. Variabel independen yang digunakan dalam penelitian ini adalah kualitas audit (diproksikan dengan ukuran KAP), kualitas audit (diproksikan dengan auditor spesialisasi industri), dan auditor tenure, sedangkan variabel dependennya adalah manajemen laba riil.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2010-2013 sebanyak 140 perusahaan. Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 36 perusahaan sampel yang menjadi objek penelitian dengan 144 unit analisis. Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Data yang digunakan adalah data sekunder.

Hasil dari penelitian ini menunjukkan bahwa secara simultan, kualitas audit (diproksikan dengan ukuran KAP), kualitas audit (diproksikan dengan auditor spesialisasi industri), dan auditor tenure memiliki pengaruh signifikan terhadap manajemen laba riil. Secara parsial kualitas audit (diproksikan dengan ukuran KAP) berpengaruh positif dan signifikan terhadap manajemen laba riil, kualitas audit (diproksikan dengan auditor spesialisasi industri) berpengaruh negatif dan signifikan terhadap manajemen laba riil, dan auditor tenure tidak berpengaruh signifikan terhadap manajemen laba riil.

ABSTRACT

THE INFLUENCE OF AUDIT QUALITY AND AUDITOR TENURE TOWARDS EARNINGS MANAGEMENT ON MANUFACTURE

COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

This study aims to determine whether there is influence between audit quality (measured by the firm size), audit quality (measured by auditor industry specialization) and auditor tenure on real earnings management both partially and simultaneously on the manufacture companies listed on Indonesia Stock Exchange during period 2010 to 2013. Variables used in this study audit quality (measured by the firm size), audit quality (measured by auditor industry specialization) and auditor tenure as independent variable, whereas real earnings management as dependent variable.

The population used in this study is the manufacture companies listed om Indonesia Stock Exchange (BEI) during the period 2010 to 2013 as many as 140 manufacture companies. Sampling method that used is purposive sampling and there are 36 sample companies that will be research objects with 144 unit analysis. Analytical techniques used in this research is multiple regression analysis. The data use are secondary data.

The result of this study indicate that simultaneously audit quality (measured by the firm size), audit quality (measured by auditor industry specialization) and auditor tenure have significant influences on real earnings management. In partially, audit quality (measured by the firm size) has a positive and significant influence on real earnings management, audit quality (measured auditor industry specialization) has a negative and significant influence on real earnings management, and auditor tenure has no significant influence on real earnings management.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Menurut Ikatan Akuntan Indonesia (IAI) dalam Standar Profesional Akuntan Publik (SPAP), SA Seksi 431 (2001: 431.1), disebutkan bahwa pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor, artinya bahwa penyajian laporan keuangan harus sesuai dengan standar akuntansi keuangan mencakup dimuatnya pengungkapan informatif yang memadai atas hal-hal material. Dalam hal ini, laporan keuangan harus memberikan informasi tentang kondisi dan hasil operasi perusahaan seperti tercermin pada laporan keuangan perusahaan yang bersangkutan.

informasi yang disajikan dalam laporan keuangan dapat membantu dalam pengambilan keputusan atau penyajian laporan keuangan harus disertai pengungkapan yang penuh (full disclosure).

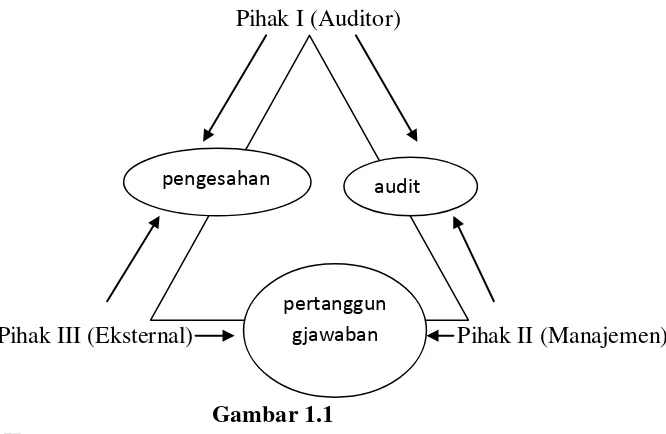

Pihak I (Auditor)

[image:17.595.175.508.111.328.2]Pihak III (Eksternal) Pihak II (Manajemen)

Gambar 1.1 Hubungan dan fungsi yang ditimbulkan dalam audit

Sumber: Bayangkara,IBK., Manajemen Audit: Audit Manajemen Prosedur dan Implementasi (Jakarta: Salemba Empat, 2011), hlm. 2.

Namun seiring perubahan zaman, hubungan antara manajemen, auditor maupun pihak eksternal lama kelamaan mulai terkikis, hal ini dibukt ikan beberapa skandal akuntansi yang terjadi. Skandal-skandal akuntansi bukan hanya terjadi pada perusahaan-perusahaan besar di Amerika seperti Enron, Xerox, Worldcom, Green Tree Financial Corporation, dan lain-lain. Kejadian yang serupa terjadi pula di Indonesia, seperti kasus PT. Ades Alfindo yang terungkap tahun 2004, kasus PT. Indofarma tahun 2004, kasus PT. Perusahaan Gas Negara tahun 2006, kasus PT. Bank Lippo tahun 2002, kasus PT. Kimia Farma tahun 2002, dan masih banyak lagi (Sulistiawan, et al. 2011: 53). Sebagai contoh kasus Enron yang terjadi pada tahun 2000, melibatkan Chief Executive Officer (CEO), komisaris, komite audit, auditor internal sampai dengan auditor eksternal. Skandal Enron berupa perhitungan atas total revenue Enron tahun 2000 dinyatakan sebesar $US 100,8 miliar dan dibenarkan oleh auditor eksternal Arthur Anderson. Laporan

audit pengesahan

keuangan tersebut diuji kembali oleh Petroleum Finance Company (PFC) dan ternyata hanya berjumlah $US 9 miliar dan Enron memiliki utang senilai $US 1,2 miliar yang disembunyikan dengan teknik off balance sheet. Hal ini mengakibatkan Enron pailit, rusaknya citra profesi akuntan dan kerugian ratusan juta dollar dialami investor (Sudirman, 2002; Tjager et al. 2003; dalam Luhgiatno, 2010: 17). Kasus manajemen laba yang terjadi baru-baru ini adalah kasus kelebihan pencatatan pada laporan keuangan 2004-2008 PT. Waskita Karya. Kasus kelebihan pencatatan laba bersih sebesar Rp. 500 miliar diketahui saat dilakukan audit laporan keuangan menyeluruh seiringa pergantian direktur pada tahun 2008. Modus rekayasa keuangan yang digunakan sejak tahun buku 2004-2008 adalah dengan memasukkan proyeksi pendapatan proyek multitahun ke depan sebagai pendapatan tahun tertentu. (Kompas, Sabtu, 29 Agustus 2009)

memungkinkan melakukan praktik akuntansi dengan orientasi pada laba untuk mencapai suatu kinerja tertentu.

Pada penelitian ini earnings management diukur dengan proksi real earnings management (manajemen laba riil). Hal ini berbeda dengan penelitian-penelitian terdahulu yang kebanyakan hanya memfokuskan pada teknik manajemen laba berbasis akrual (accrual-based earnings management) (Roychowdhury, 2006: 336). Konsep manajemen laba melalui manipulasi aktivitas riil merupakan konsep yang dikenalkan oleh Roychowdury (2006) untuk mendeteksi praktik manajemen laba melalui pendekatan aktivitas riil perusahaan. Manajemen laba melalui manipulasi aktivitas riil cenderung dilakukan oleh perusahaan yang kinerjanya menurun dengan motif untuk menghindari laba nol dan laba negatif.

Menurut Roychowdhury (2006: 336), meskipun terdapat biaya yang terkait dengan manipulasi aktivitas nyata, manajemen tidak hanya mengandalkan tindakan manipulasi melalui akrual dalam memanipulasi laba karena manipulasi aktivitas riil digunakan apabila manipulasi akrual tidak mencapai target. Selain itu, manipulasi akrual hanya dapat dilakukan pada akhir periode untuk mencapai target, apabila tidak terpenuhi maka manajemen dapat menggunakan manipulasi melalui aktivitas riil yang dilakukan sepanjang tahun dan sulit dideteksi. Oleh karena itu, metode manipulasi aktivitas riil menjadi alternatif lain bagi manajer yang dapat dilakukan untuk mengatur laba selain manajemen laba akrual yang mudah dideteksi. Proksi real earnings management pada penelitian ini diukur dengan arus kas operasi abnormal (abnormal CFO).

Audit dapat mengurangi ketidakselarasan informasi yang terdapat antara manajer dan pengguna laporan keuangan dengan menggunakan pihak luar yang independen (auditor eksternal) untuk memberikan pengesahan terhadap laporan keuangan. Para pengguna laporan keuangan akan terbantu dengan laporan yang dibuat oleh auditor dalam mengambil sebuah keputusan. Oleh karena itu kualitas audit merupakan hal penting yang harus diperhatikan oleh para auditor dalam proses audit.

Lamanya hubungan antara perusahaan dan auditor menjadi sebuah indikasi bahwa sikap independen auditor yang sesungguhnya menjadi sangat sulit untuk diterapkan, karena adanya kepentingan terhadap klien. Auditor tenure dalam jangka waktu yang lama, juga dapat menyebabkan auditor mengembangkan “hubungan yang lebih nyaman” dan kesetiaan yang kuat atau hubungan emosional dengan klien mereka, sehingga dapat menyebakan independensi auditor menjadi terancam. Auditor tenure juga menimbulkan rasa “kekeluargaan yang lebih” dan mengakibatkan kualitas serta kompetensi kerja auditor menurun ketika auditor mulai membuat asumsi-asumsi yang tidak tepat daripada evaluasi objektif dari bukti terkini.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Nihlati (2014). Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada (1) objek penelitian, yaitu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia; (2) uji statistik F dimana pada penelitian ini akan diketahui apakah variabel-variabel independen mempunyai pengaruh simultan terhadap variabel dependen; (3) tahun penelitian, yaitu tahun 2010 sampai dengan tahun 2013.

Alasan peneliti memilih sektor industri manufaktur karena sektor industri manufaktur merupakan sektor industri yang terus meningkat dari tahun ke tahun dari sisi jumlahnya yang terdaftar di Bursa Efek Indonesia dan juga karena sektor industri ini merupakan sektor industri terbesar yang terdaftar di BEI dan memiliki perusahaan terbanyak yaitu 140 perusahaan periode 2010-2013. Skandal manajemen laba juga beberapa tahun terakhir terjadi pada perusahaan-perusahaan manufaktur, seperti PT. Ades Alfindo (2004), PT. Indofarma (2004), PT. Kimia Farma (2002). Oleh karena itu pada penelitian ini, peneliti menggunakan perusahaan-perusahaan manufaktur sebagai objek penelitian.

2.1 Perumusan Masalah

Berdasarkan uraian dalam latar belakang, maka dapat dirumuskan permasalahan sebagai berikut:

1. Apakah kualitas audit (diproksikan dengan ukuran KAP) berpengaruh terhadap manajemen laba riil pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013?

2. Apakah kualitas audit (diproksikan auditor spesialisasi industri) berpengaruh terhadap manajemen laba riil pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013?

3. Apakah auditor tenure berpengaruh terhadap manajemen laba riil pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013?

4. Apakah kualitas audit (diproksikan dengan ukuran KAP), kualitas audit (diproksikan dengan auditor spesialisasi industri) dan auditor tenure secara simultan berpengaruh terhadap manajemen laba riil pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013?

3.1 Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini antara lain sebagai berikut:

2. Untuk mengetahui pengaruh kualitas audit (diproksikan dengan auditor spesialisasi industri) terhadap manajemen laba riil pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

3. Untuk mengetahui pengaruh auditor tenure terhadap manajemen laba riil pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

4. Untuk mengetahui pengaruh kualitas audit (diproksikan dengan ukuran KAP), kualitas audit (diproksikan dengan auditor spesialisasi industri) dan auditor tenure secara simultan terhadap manajemen laba riil pada perusahaan manuaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

Adapun manfaat yang diharapkan dari penelitian ini antara lain sebagai berikut:

1. Manfaat Teoritis: Untuk pengembangan teori dan pengetahuan di bidang akuntansi terutama berkaitan dengan auditing khususnya dalam bidang manajemen laba.

2. Manfaat Praktis a. Peneliti

b. Investor dan Calon Investor

Informasi yang dapat dipercaya dan dapat diandalkan akan membantu investor dan calon investor dalam pengambilan keputusan untuk menanamkan modalnya kepada suatu entitas. Informasi tersebut diperoleh dari kualitas audit yang menunjukkan kewajaran laporan keuangan.

c. Auditor

Auditor akan memperoleh pentingnya informasi tentang kualitas audit (diproksikan dengan ukuran KAP dan auditor spesialisasi industri) serta auditor tenure terhadap manajemen laba riil sehingga auditor harus lebih berhati-hati dalam melaksanakan tugas auditnya.

d. Manajemen

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis

2.1.1 Teori Agensi

Jensen dan Meckling (1976: 308) menggambarkan hubungan keagenan sebagai suatu kontrak antara satu orang atau lebih (prinsipal) yang melibatkan orang lain (agen) untuk memberikan suatu jasa kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut. Prinsipal merupakan pihak yang memiliki saham pada suatu perusahaan atau pemilik perusahaan. Agen merupakan pihak yang diberi wewenang oleh prinsipal untuk mengelola aset perusahaan.

dapat memonitor aktivitas agen sehari-hari untuk memastikan bahwa agen bekerja sesuai dengan keinginan pemegang saham.

Pada kenyataannya prinsipaltidak memiliki informasi yang cukup tentang kinerja agen sedangkan agen mempunyai lebih banyak informasi mengenai kapasitas diri, lingkungan kerja, dan perusahaan secara keseluruhan. Hal inilah yang menyebabkan adanya ketidakseimbangan informasi yang dimiliki oleh prinsipal dan agen. Informasi yang lebih sedikit yang dimiliki oleh pemegang saham dapat memicu manajer menggunakan posisinya dalam perusahaan untuk mengelola laba yang dilaporkan (Lobo dan Zhou, 2001 dalam Rusmin, 2010: 620).

Asimetri informasi dan konflik kepentingan yang terjadi antara prinsipal dan agen mendorong agen untuk menyajikan informasi yang tidak sebenarnya kepada prinsipal, terutama jika informasi tersebut berkaitan dengan pengukuran kinerja agen. Hal ini memacu agen untuk memikirkan bagaimana angka akuntansi tersebut dapat digunakan sebagai sarana untuk memaksimalkan kepentingannya. Salah satu bentuk tindakan agen tersebut adalah yang disebut sebagai manajemen laba.

karena itu dalam hal ini kualitas audit dan auditor tenure memengaruhi auditor eksternal dalam melaksanakan tugasnya sebagai pihak yang mampu menjembatani kepentingan pihak prinsipal dan pihak agen. Terdapat dua proksi yang dapat digunakan untuk menggambarkan variabel kualitas audit yaitu ukuran KAP dan auditor spesialisasi industri.

Ukuran KAP akan berpengaruh terhadap kualitas audit yang dihasilkan. KAP Big Four menghasilkan kualitas audit yang lebih tinggi dibandingkan dengan KAP Non Big Four (DeAngelo, 1981: 184, Becker et al., 1998: 6). Auditor Big Four memiliki keahlian dan reputasi yang tinggi dibandingkan dengan auditor Non Big Four. Sedangkan auditor spesialisasi industri yakni auditor yang memiliki keahlian dalam suatu industri tertentu dimungkinkan akan lebih dapat mendeteksi kesalahan-kesalahan dan manipulasi yang dilakukan oleh manajemen daripada auditor tanpa keahlian khusus.

2.1.2 Teori Stewardship

Sekitar tahhun 1957, pendekatan stewardship telah dipakai sebagai suatu pendekatan untuk menentukan titik berat utama dari suatu laporan keuangan. Hal ini didasarkan pada suatu konsep bahwa manajemen dari suatu perusahaan dianggap bertanggungjawab kepada pemilik perusahaan (Susanto, 1994 dalam Ikhsan dan Suprasto, 2008: 84). Selanjutnya Ijiri (1975, dalam Ikhsan dan Suprasto, 2008: 84) memperjelas konsep tersebut dengan mengidentifikasi tiga partisan dalam hubungan akuntabilitas (pertanggungjawaban finansial perusahaan) yaitu keberadaan Accountant, Accountee, dan Accountor. Ketiga partisan tersebut saling berinteraksi dalam suatu jaringan akuntabilitas. Accountant adalah pihak yang mengukur kinerja ekonomi, Accountee (Steward) yaitu pihak yang bertanggungjawab dan kepada Accountor (prinsipal) pertanggungjawaban diberikan atas apa yang telah dikerjakan.

Dalam hal ini prinsipal akan membutuhkan jasa audit dari pihak yang independen (auditor eksternal) untuk memastikan kinerja dari steward. Artinya bahwa auditor akan mengukur kinerja dari steward apakah bebas dari manipulasi laporan keuangan yang dikenal dengan manajemen laba. Pemilihan auditor eksternal oleh manajemen untuk melakukan proses audit atas kinerja keuangan perusahaannya menjadikan awal dari hubungan stewardship. Auditor eksternal akan bekerja secara profesional untuk menghasilkan kinerja yang baik dalam menjaga reputasinya, sedangkan manajemen ingin mendapatkan tingkat akuntabilitas yang tinggi atas kinerja keuangannya dari hasil audit yang berkualitas. Oleh karena itu kualitas audit dan auditor tenure akan memengaruhi hubungan stewardship untuk menjamin akuntabilitas kinerja keuangan perusahaan yang akan dipertanggungjawabkan kepada prinsipal.

2.1.3 Manajemen Laba (Earnings Management)

2.1.3.1 Definisi Manajemen Laba

prestasi manajemen disamping memang adalah suatu yang lazim bahwa besar kecilnya bounus yang akan diterima oleh manajer tergantung dari besar kecilnya laba yang diperoleh. Oleh karena itu tidaklah mengherankan bila manajer sering berusaha menonjolkan prestasinya melalui tingkat keuntungan atau laba yang dicapai.

Definisi laba menurut Verawati (2012: 18) adalah salah satu indikator utama untuk mengukur kinerja dan pertanggungjawaban manajemen. Informasi laba juga dapat dijadikan panduan dalam melakukan investasi yang membantu investor ataupun pihak lain dalam menilai kemampuan perusahaan untuk menghasilkan laba dimasa yang akan datang. Selain itu, laba pada umumnya dipandang sebagai dasar untuk perpajakan, pembayaran dividen dan pengambilan keputusan. Adanya kecenderungan untuk memerhatikan laba ini disadari oleh manajemen, khususnya manajer yang kinerjanya diukur berdasarkan informasi laba tersebut, sehingga mendorong munculnya manajemen laba (earnings management).

manajemen laba bukan sebagai kecuarangan, sebab aktivitas rekayasa manajerial ini pada dasarnya merupakan dampak dari luasnya prinsip yang berterima umum, sehingga bisa dikatakan bahwa perbedaan pemahaman terhadap manajemen laba disebabkan perbedaan sudut pandang antara satu pihak dengan pihak lain (Sulistyanto, 2008 dalam Verawati, 2012: 18).

Gumanti (2000) dalam Luhgiatno (2010: 19) berpendapat bahwa manajemen laba dapat memberikan gambaran akan manajer dalam melaporkan kegiatan usahanya pada suatu periode tertentu, yaitu adanya kemungkinan munculnya motivasi tertentu yang mendorong mereka untuk mengatur data keuangan yang dilaporkan. Manajemen laba tidak harus dikaitkan dengan upaya untuk memanipulasi data atau informasi akuntansi, tetapi lebih condong dikaitkan dengan pemilihan metode akuntansi untuk mengatur keuangan yang dapat dilakukan karena memang diperkenankan menurut peraturan akuntansi. Hal ini sejalan dengan definisi manajemen laba menurut Belkaoui (2011: 74) yakni: “Suatu kemampuan untuk memanipulasi pilihan-pilihan yang tersedia dan mengambil pilihan yang tepat untuk dapat mencapai tingkat laba yang diharapkan.”

memengaruhi hasil-hasil kontraktual yang bergantung pada angka-angka akuntansi yang dilaporkan.”

Definisi yang dikemukakan oleh Healy dan Wahlen di atas berfokus pada penerapan pertimbangan dalam laporan keuangan (1) untuk menyesatkan para pemangku kepentingan yang tidak ataupun tidak bisa melakukan manajemen laba dan (2) untuk membuat laporan keuangan menjadi lebih informatif bagi para penggunanya. Oleh karenanya, terdapat sisi baik maupun buruk dari manajemen laba: (1) sisi buruknya adalah biaya yang diciptakan oleh kesalahan alokasi dari sumber-sumber daya dan (2) sisi baiknya adalah potensi peningkatan kredibilitas manajemen dalam mengkomunikasikan informasi pribadi kepada pemangku kepentingan eksternal dan memperbaiki keputusan dalam alokasi sumber-sumber daya.

Akuntansi Keuangan, misalnya penyajian akun akumulasi penyusutan dalam laporan posisi keuangan seharusnya di sisi kredit namun manajemen menyajikannya si sisi debet.

2.1.3.2 Manajemen Laba Riil

Manajemen laba riil merupakan manipulasi yang dilakukan oleh manajemen melalui aktivitas perusahaan sehari-hari selama periode akuntansi. Motivasi utama atas manipulasi aktivitas riil adalah waktu (timing) manajemen laba. Manajemen laba riil dapat dilakukan kapan saja sepanjang periode akuntansi dengan tujuan spesifik, yaitu memenuhi target laba tertentu, menghindari kerugian, dan mencapai target ramalan analis. Selain itu menajemen laba riil sulit untuk dideteksi oleh auditor.

Menurut Healy and Wahlen, (1999) dalam Roychowdhury (2006: 337) mendefinisikan manajemen laba sebagai berikut “Earnings management accurs when managers use judgment in financial reporting and in structuring

transactions to alter financial reports to either mislead some stakeholders about

the underlying economic performance of the company or to influence contractual

aktivitas-aktivitas riil selama tahun berjalan untuk memenuhi target laba. Manipulasi aktivitas-aktivitas riil tersebut disebut manajemen laba riil.

Menurut Roychowdhury (2006); Cohen et al. (2008); Cohen dan Zarowin (2010) dalam Ratmono (2010: 5), terdapat beberapa teknik yang dapat dilakukan dalam manipulasi aktivitas riil, yaitu:

1. Manipulasi penjualan

Manipulasi penjualan merupakan usaha untuk meningkatkan penjualan secara temporer dalam periode tertentu dengan menawarkan diskon harga produk secara berlebihan atau memberikan persyaratan kredit yang lebih lunak. Strategi ini dapat meningkatkan volume penjualan dan laba periode saat ini, dengan mengasumsikan marginnya positif. Namun pemberian diskon harga dan syarat kredit yang lebih lunak akan menurunkan aliran kas periode saat ini.

2. Penurunan beban-beban diskresionari (dicretionary expenditure)

Perusahaan dapat menurunkan discretionary expenditure seperti beban penelitian dan pengembangan, iklan dan penjualan, administrasi dan umum terutama dalam periode dimana pengeluaran tidak langsung menyebabkan pendapatan dan laba. Strategi ini dapat meningkatkan laba dan arus kas periode saat ini namun dengan risiko menurunkan arus kas periode mendatang.

3. Produksi yang berlebihan (overproduction)

Untuk meningkatkan laba, manajer perusahaan dapat memproduksi lebih banyak daripada yang diperlukan dengan asumsi bahwa tingkat produksi yang lebih tinggi akan menyebakan biaya tetap per unit produk lebih rendah. Strategi ini dapat menurunkan harga pokok penjualan (cost of good sold) dan meningkatkan laba operasi.

manipulasi aktivitas riil akan mempunyai abnormal cash flow operations (CFO) dan abnormal discretionary expense yang lebih kecil serta abnormal production cost yang lebih besar dibandingkan perusahaan-perusahaan lain.

Berdasarkan survei yang dilakukan oleh Roychowdhury (2006: 338) menunjukkan para eksekutif keuangan lebih memilih untuk memanipulasi laba malalui aktivitas-aktivitas riil daripada aktivitas akrual. Hal ini disebabkan oleh:

1. Manipulasi akrual cenderung membuat para auditor atau regulator melakukan pemeriksaan dengan cepat daripada jika keputusan-keputusan tentang aktivitas riil atau produksi yang dibuat. Hal ini menunjukkan bahwa baik auditor ataupun regulator kurang memberikan perhatian terhadap aktivitas-aktivitas riil yang dimanipulasi oleh manajemen, sehingga manajemen memiliki kesempatan untuk memanfaatkan peluang ini dalam mencapai target laba.

2. Hanya bersandar pada manipulasi akrual saja akan membawa risiko karena pengelolaan laba dengan mengandalkan akrual diskresioner hanya dapat dilakukan pada akhir tahun. Akan tetapi, strategi ini menimbulkan risiko yaitu jika jumlah laba yang perlu dimanipulasi lebih besar daripada akrual diskresioner yang dapat digunakan manager, maka kemampuan manajer dalam memanipulasi laba terbatas, akibatnya target laba tidak dapat dicapai jika hanya menggunakan akrual diskresioner pada akhir tahun.

Berdasarkan Roychowdhury (2006: 34) dalam Subekti, Kee dan Ahmad (2010: 13) pengukuran manajemen laba riil menggunakan 3 cara yakni:

1. Abnormal cash flow operations (CFO). Arus kas operasi abnormal adalah manipulasi laba yang dilakukan perusahaan melalui aliran operasi kas yang akan memiliki aliran kas lebih rendah daripada level normalnya. Estimasi nilai residu arus kas operasi merupakan nilai abnormal arus kas operasi.

2. Abnormal production cost (PO). Biaya kegiatan produksi abnormal adalah manajemen laba riil yang dilakukan melalui manipulasi biaya produksi, dimana perusahaan akan memiliki biaya produksi lebih tinggi daripada level normalnya. Estimasi nilai residu dari biaya produksi merupakan nilai abnormal biaya produksi.

penjualan, administrasi dan umum. Estimasi nilai residu dari biaya diskresioner merupakan nilai abnormal biaya diskresioner.

2.1.4 Kualitas Audit

Secara umum auditing adalah “suatu proses sistematis untuk secara objektif mendapatkan dan mengevaluasi bukti mengenai asersi tentang kegiatan-kegiatan dan kejadian-kejadian ekonomi untuk menyakinkan tingkat keterkaitan antara asersi tersebut dan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan” (Konranth, 2002: 5). Sukrisno Agoes (2012: 4) mendefinisikan auditing sebagai “suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya dengan tujuan untuk memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

De Angelo (1981) dalam Rusmin (2010: 621) mendefinisikan kualitas audit sebagai sebuah kemungkinan bahwa auditor akan mendeteksi dan melaporkan salah saji material. Proses pelaporan yang dilakukan oleh auditor untuk mengungkapkan pelanggaran tersebut. Kualitas auditor dipandang sebagai kemampuan untuk mempertinggi kualitas suatu laporan keuangan bagi perusahaan. Oleh karena itu, auditor yang berkualitas tinggi diharapkan mampu meningkatkan kepercayaan investor. Akuntan publik sebagai auditor eksternal yang relatif independen daripada auditor internal diharapkan mampu meminimalkan prakatek manajemen laba dan meningkatkan kredibilitas informasi akuntansi dalam laporan keuangan.

2.1.4.1 Ukuran KAP

Dalam teori agensi dan teori stewardship dijelaskan bahwa adanya pihak prinsipal dengan pihak agen yang digambarkan dengan hubungan auditee dan auditor dalam proses audit. Seorang prinsipal akan cenderung menunjuk auditor yang memiliki independensi untuk memperoleh audit yang berkualitas. Auditor yang memiliki independensi tinggi diasumsikan oleh auditor yang berada dalam KAP yang besar. Dalam hal ini ukuran KAP dijadikan sebagai patokan dalam menentukan hasil audit yang diperlukan dalam pengambilan keputusan. Pihak prinsipal dianggap akan lebih mempercayai laporan dari auditor dengan nama besar dengan integritas dan independensi yang tinggi yang dimiliki auditor besar.

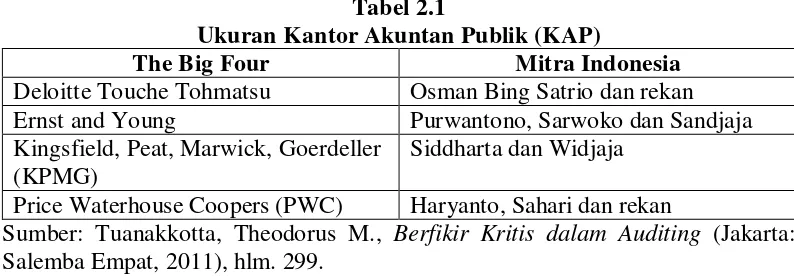

Tabel berikut menunjukkan mitra KAP internasional Big Four dengan KAP di Indonesia.

Tabel 2.1

Ukuran Kantor Akuntan Publik (KAP)

The Big Four Mitra Indonesia

Deloitte Touche Tohmatsu Osman Bing Satrio dan rekan

Ernst and Young Purwantono, Sarwoko dan Sandjaja

Kingsfield, Peat, Marwick, Goerdeller (KPMG)

Siddharta dan Widjaja Price Waterhouse Coopers (PWC) Haryanto, Sahari dan rekan

Sumber: Tuanakkotta, Theodorus M., Berfikir Kritis dalam Auditing (Jakarta: Salemba Empat, 2011), hlm. 299.

2.1.4.2 Auditor Spesialisasi Industri

Dalam Zhou dan Elder (2004: 96) membuktikan bahwa kualitas audit berhubungan dengan auditor spesialis industri. Auditor yang melakukan spesialisasi pada industri tertentu memiliki lebih banyak pengetahuan mengenai informasi industri tersebut dibandingkan auditor non-spesialis. Auditor spesialisasi industri menggambarkan keahlian dan pengalaman audit seorang auditor pada bidang industri tertentu yang diproksi dengan jasa audit pada bidang industri tertentu. Dengan demikian, auditor spesialisasi industri diharapkan memiliki kinerja yang lebih baik dibandingkan auditor lainnya dalam meminimalisir adanya praktik manajemen laba (Solomon et al., Owhoso et al. dalam Rusmin, 2010: 621).

Auditor spesialisasi industri diproksi dengan konsentrasi jasa auditor pada bidang tertentu (Rahmadika, 2013: 36). Auditor yang memiliki spesialisasi industri yakni auditor yang memiliki keahlian dalam suatu industri tertentu, auditor spesialisasi industri dimungkinkan akan lebih dapat mendeteksi kesalahan-kesalahan dan manipulasi yang dilakukan oleh manajemen daripada auditor tanpa keahlian khusus.

memiliki kapasitas untuk mengatur setiap kegiatan di dalam perusahaan sehingga dapat mendorong memenuhi target laba. Oleh karena itu dengan adanya auditor dengan keahlian pada spesialisasi industri, manajemen laba riil akan meningkat terkait manipulasi aktivitas perusahaan.

Dalam teori agensi dan teori stewardship dimana pihak agen sebagai pihak yang diberi tanggungjawab oleh pihak prinsipal akan terdorong untuk melakukan berbagai hal untuk memberikan hasil pertanggungjawaban yang sebaik mungkin walaupun terkadang tidak sesuai dengan realita misalnya dengan melakukan perubahan pada laba. Oleh karena itu, auditor dituntut untuk menguasai keahlian di bidang industri perusahan. Dengan demikian auditor yang memiliki keahlian dalam spesialisasi industri maka akan dapat menurunkan praktek manajemen laba.

2.1.5. Auditor Tenure

Di Indonesia, peraturan yang mengatur auditor tenure adalah Peraturan Menteri Keuangan Republik Indonesia Nomor 17/KMK.01/2008 tentang “Jasa Akuntan Publik” pasal 3. Peraturan ini mengatur tentang pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku berturut-turut dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut. Akuntan publik dan kantor akuntan boleh menerima kembali penugasan audit umum untuk klien setelah satu tahun buku tidak memberikan jasa audit umum atas laporan keuangan klien tersebut. Pembatasan ini dimaksudkan agar auditor tidak terlalu dekat dengan klien sehingga dapat mencegah terjadinya skandal akuntansi.

Dalam teori agensi dan teori stewardship dijelaskan bahwa dapat terjadi keadaan dimana salah satu pihak memiliki lebih banyak informasi sehingga menimbulkan kondisi asimetri informasi. Hal ini terjadi dalam praktik manajemen laba yaitu agen memiliki lebih banyak informasi daripada prinsipal yang memiliki hubungan kerja sama dengan agen dikhawatirkan akan mengurangi independensi yang dimiliki auditor sehingga auditor akan cenderung berpihak kepada agen. Hubungan ini yang akan meningkatkan praktik manajemen laba sehingga dapat menimbulkan asimetri informasi antara pihak prinsipal dan agen. Semakin lama auditor berhubungan dengan agen maka independensi yang dimilikinya akan semakin menurun dan aktivitas manajemen laba akan meningkat.

2.2 Review Penelitian Terdahulu

Tabel 2.2 Ringkasan Review Penelitian Terdahulu

No Peneliti (Tahun)

Variabel Indikator Hasil Penelitian

1 Ratmono (2010) Variabel dependen: Manajemen Laba Variabel independen: Kualitas Auditor Discretionary accruals dan cash flow operation abnormal, diskretionary expense abnormal, production cost abnormal

Auditor lebih dapat mendeteksi adanya praktik manajemen laba akrual daripada

manajemen laba riil

2 Inaam dan Khmouss i (2012) Variabel dependen: Manajemen laba Variabel independen: Ukuran KAP, auditor spesialisasi industri, audit tenure Discretionary accruals dan cash flow operation abnormal, diskretionary expense abnormal, production cost abnormal

Akrual: ukuran KAP dan spesilisasi industri berpengaruh negatif sedangkan audit tenure tidak berpengaruh

terhadap manajemen laba Riil: auditor spesialisasi industri dan audit tenure tidak berpengaruh sedangkan ukuran KAP berpengaruh positif dan signifikan terhadap manajemen laba 3 Nihlati

(2014) Variabel dependen: Earnings Management Variabel independen: Auditor tenure, ukuran KAP, auditor spesialisasi industri Discretionary accruals dan cash flow operation abnormal

Akrual: auditor tenure berpengaruh negatif dan ukuran KAP serta auditor spesialisasi industri berpengaruh positif namun ketiganya secara simultan tidak

berpengaruh signifikan terhadap manajemen laba Riil: ukuran KAP

berpengaruh negatif dan signifikan, auditor spesialisasi industri berpengaruh positif dan signifikan, auditor tenure tidak berpengaruh

Penelitian terdahulu yang pertama adalah penelitian Ratmono (2010) yang melakukan penelitian manajemen laba riil dan berbasis akrual, dengan variabel independennya kualitas auditor. Pada penelitian ini menggunakan discretionary accrual untuk mengukur manajemen laba akrual sedangkan abnormal cash flow operation, abnormal discretionary expense, abnormal production costs digunakan untuk mengukur manajemen laba riil. Proksi kualitas auditor pada penelitian ini adalah spesialisasi keahlian industri auditor. Penelitian ini menyimpulkan bahwa auditor lebih dapat mendeteksi adanya praktik manajemen laba akrual daripada manajemen laba riil.

audit tenure tidak berpengaruh terhadap manajemen laba sedangkan ukuran KAP berpengaruh positif dan signifikan terhadap manajemen laba.

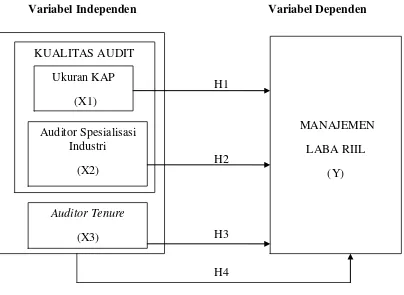

2.3 Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menjelasakan hubungan suatu teori dengan faktor-faktor yang telah diketahui dalam suatu masalah. Adapun yang menjadi variabel independen (X) dalam penelitian ini adalah kualitas audit (diproksikan dengan ukuran KAP dan auditor spesialisasi industri) serta auditor tenure. Sedangkan variabel dependennya (Y) adalah manajemen laba riil. Hubungan antara kualitas audit (diproksikan dengan ukuran KAP dan auditor spesialisasi industri) serta auditor tenure terhadap manajemen laba riil dapat digambarkan dalam kerangka konseptual penelitian pada gambar 2.2.

Variabel Independen Variabel Dependen

2 H1

H2

H3

[image:49.595.115.519.407.702.2]H4

Gambar 2.2

Kerangka Konseptual Penelitian KUALITAS AUDIT

Ukuran KAP (X1)

Auditor Spesialisasi Industri

(X2)

Auditor Tenure

(X3)

MANAJEMEN LABA RIIL

Dalam teori agensi dan teori stewardship dijelaskan bahwa adanya pihak prinsipal dengan pihak agen yang digambarkan dengan hubungan manajemen dan auditor dalam proses audit. Seorang prinsipal akan cenderung menunjuk auditor yang memiliki independensi untuk memperoleh audit yang berkualitas. Auditor yang memiliki independensi tinggi diasumsikan oleh auditor yang berada dalam KAP yang besar. Dalam hal ini ukuran KAP dijadikan sebagai patokan dalam menentukan hasil audit yang diperlukan dalam pengambilan keputusan.

Dalam hubungan keagenan pihak agen sebagai pihak yang diberi tanggungjawab oleh pihak prinsipal akan terdorong untuk melakukan berbagai hal untuk memberikan hasil pertanggungjawaban yang sebaik mungkin walaupun terkadang tidak sesuai dengan realita misalnya dengan melakukan perubahan pada laba. Oleh karena itu, auditor dituntut untuk menguasai keahlian di bidang industri perusahan auditee. Chi et al. (2011) dalam Inaam dan Khmoussi (2012: 21) menemukan bahwa keahlian industri auditor berhubungan dengan manajemen laba berbasi riil yang lebih besar. Dengan meningkatnya keahlian auditor dimungkinkan bahwa manajemen akan menggunakan berbagai caranya untuk memanipulasi aktivitasnya terkait dengan tingkat laba yang dihasilkan perusahaan. Manajemen memiliki kapasitas untuk mengatur setiap kegiatan di dalam perusahaan sehingga dapat mendorong memenuhi target laba. Oleh karena itu dengan adanya auditor dengan keahlian pada spesialisasi industri, manajemen laba riil akan meningkat terkait manipulasi aktivitas perusahaan. Penelitian yang dilakukan oleh Nihlati (2014:9) menyimpulkan bahwa auditor spesialisasi industri berpengaruh positif terhadap manajemen laba riil sedangkan Inaam dan Khmoussi (2012: 31) menyimpulkan bahwa auditor spesialisasi industri tidak berpengaruh terhadap manajemen laba riil.

secara teori merupakan pihak yang independen, namun pada kenyataannya independensi auditor tersebut dapat rusak dengan adanya hubungan yang lama antara pihak agen dan auditor. Lamanya hubungan antara agen dan auditor menjadi sebuah indikasi bahwa sikap independen auditor yang sesungguhnya menjadi sangat sulit untuk diterapkan karena adanya kepentingan terhadap klien. Auditor tenure dalam jangka waktu yang lama, juga dapat menyebabkan auditor mengembangkan “hubungan yang lebih nyaman” dan kesetiaan yang kuat atau hubungan emosional dengan klien mereka, sehingga dapat menyebakan independensi auditor menjadi terancam.

2.4 Hipotesis Penelitian

Hipotesis adalah penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi (Erlina, 2011: 30). Berdasarkan tinjauan teoritis, rumusan masalah dan kerangka konseptual yang dijelaskan di atas, maka hipotesis dari penelitian ini adalah sebagai berikut:

H1 : Kualitas audit (diproksikan dengan ukuran KAP) berpengaruh positif dan signifikan terhadap manajemen laba riilpada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

H2 : Kualitas audit (diproksikan dengan auditor spesialisasi industri) berpengaruh positif dan signifikan terhadap manajemen laba riil pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

H3 : Auditor tenure berpengaruh positif dan signifikan terhadap manajemen laba riil pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desaian penelitian yang digunakan adalah desain penelitian sebab-akibat (causal research). Dalam Zikmund (1991: 34) dijelaskan bahwa “the main goal of causal research is identification of cause-and-effect relationships between

variables”. Sedangkan dalam Sinulingga (2011: 26) penelitian sebab-akibat ialah suatu penelitian yang dilakukan untuk menyelidiki hubungan sebab-akibat dengan cara mengamati akibat yang terjadi dan kemungkinan faktor (sebab) yang menimbulkan akibat tersebut. Dalam penelitian ini, ada variabel independen (sebab) yaitu variabel yang mempengaruhi dan variabel dependen (akibat) yaitu variabel yang dipengaruhi.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan melalui media internet pada situs Bursa Efek

Indonesia yait

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah:

1. Penelitian hanya dilakukan pada perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI).

2. Periode penelitian yang dilakukan dibatasi mulai tahun 2010-2013.

3. Proksi dari kualitas audit yang digunakan dalam penelitian ini adalah ukuran Kantor Akuntan Publik dan auditor spesialisasi industri, sedangkan yang menjadi proksi untuk mengukur earnings management adalah manajemen laba riil (real earnings management) melalui arus kas operasi abnormal.

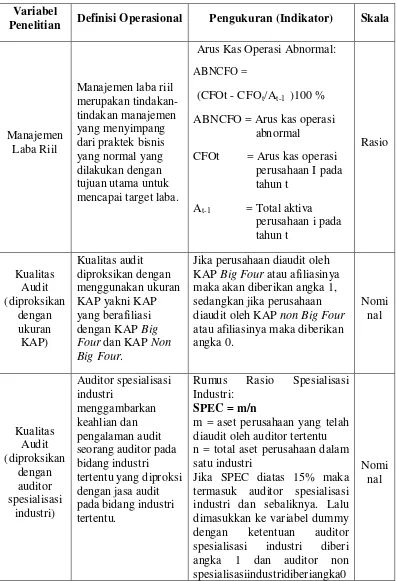

3.4 Definisi Operasional dan Pengukuran Variabel Penelitian

Tabel 3.3 Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel

Penelitian Definisi Operasional Pengukuran (Indikator) Skala

Manajemen Laba Riil

Manajemen laba riil merupakan tindakan-tindakan manajemen yang menyimpang dari praktek bisnis yang normal yang dilakukan dengan tujuan utama untuk mencapai target laba.

Arus Kas Operasi Abnormal: ABNCFO =

(CFOt - CFOt/At-1 )100 %

ABNCFO = Arus kas operasi abnormal

CFOt = Arus kas operasi perusahaan I pada tahun t

At-1 = Total aktiva

perusahaan i pada tahun t Rasio Kualitas Audit (diproksikan dengan ukuran KAP) Kualitas audit diproksikan dengan menggunakan ukuran KAP yakni KAP yang berafiliasi dengan KAP Big Four dan KAP Non Big Four.

Jika perusahaan diaudit oleh KAP Big Four atau afiliasinya maka akan diberikan angka 1, sedangkan jika perusahaan diaudit oleh KAP non Big Four atau afiliasinya maka diberikan angka 0. Nomi nal Kualitas Audit (diproksikan dengan auditor spesialisasi industri) Auditor spesialisasi industri menggambarkan keahlian dan pengalaman audit seorang auditor pada bidang industri tertentu yang diproksi dengan jasa audit pada bidang industri tertentu.

Rumus Rasio Spesialisasi Industri:

SPEC = m/n

m = aset perusahaan yang telah diaudit oleh auditor tertentu n = total aset perusahaan dalam satu industri

Jika SPEC diatas 15% maka termasuk auditor spesialisasi industri dan sebaliknya. Lalu dimasukkan ke variabel dummy dengan ketentuan auditor spesialisasi industri diberi angka 1 dan auditor non spesialisasiindustridiberiangka0

Sumber: Hasil olahan Peneliti (2014)

3.4.1 Variabel Dependen

Variabel dependen sering juga disebut variabel terikat atau variabel tidak bebas. Variabel ini merupakan perhatian utama dalam sebuah penelitian. Variabel ini dijelaskan atau dipengaruhi oleh variabel independen. Jadi variabel dependen adalah konsekuensi dari variabel independen (Erlina, 2011: 36). Variabel dependen yang digunakan dalam penelitian ini adalah manajemen laba riil.

3.4.1.1 Manajemen Laba Riil

Proksi manajemen laba riil yang digunakan dalam penelitian ini adalah abnormal cash flow operation (CFO) yang masing-masing dihitung dengan pendekatan yang digunakan oleh Roychowdhury, (2006) dalam Subekti, Kee dan Ahmad, (2010: 13) sebagaimana uraian berikut ini:

(Lanjutan Tabel 3.3)

Auditor Tenure

Auditor tenure adalah masa perikatan (keterlibatan) antara Kantor Akuntan Publik dan klien terkait jasa audit yang disepakati atau dapat juga diartikan sebagai jangka waktu

hubungan auditor dan klien.

Jika perusahaan diaudit oleh auditor kurang dari 3 tahun diberikan angka 1, sedangkan jika perusahaan diaudit oleh auditor lebih dari 3 tahun maka

diberikan angka 0. Nomi

1. Manajemen Laba Riil Melalui Arus Kas Operasi

Berdasarkan model Dechow et al. (1998) dalam Roychowdhury (2006: 344) menggambarkan arus kas kegiatan operasi normal sebagai fungsi linear dari penjualan dan perubahan penjualan dalam suatu periode. Sebelum masuk dalam pengujian hipotesis maka akan dilakukan regresi untuk mencari arus kas kegiatan operasi normal. Model cross-sectional regression untuk arus kas kegiatan operasi normal mereplikasi dari penelitian Roychowdhury (2006) sebagai berikut:

CFO t / At-1= α0+ α1 (1 / At-1) + α2 (St / At-1) + α3 (∆St / At-1) + εt

Keterangan:

CFO t = Arus kas operasi perusahaan i pada tahun t At-1 = Total aktiva perusahaan i pada tahun t St = Penjualan perusahaan i pada tahun t

ΔSt = Penjualan perusahaan i pada tahun t dikurangi penjualan pada tahun t-1

α = Koefisien regresi

εt = error term pada tahun t

Oleh karena itu, dalam penelitian ini yang akan digunakan adalah arus kas kegiatan operasi abnormal, maka untuk setiap observasi tahun arus kas kegiatan operasi abnormal (ABNCFO) adalah nilai residual dari estimasi model persamaaan regresi di atas.

ABNCFO = CFOt - CFOt/At-1

Keterangan:

ABN_CFO = Arus kas operasi abnormal

3.4.2 Variabel Independen

Variabel independen dapat juga disebut variabel bebas. Variabel independen merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen atau variabel terikat (Sugioyono, 2008: 59). Variabel independen yang digunakan dalam penelitian ini adalah kualitas audit (diproksikan dengan ukuran KAP) dan auditor spesialisasi industri) serta auditor tenure.

3.4.2.1 Kualitas Audit (diproksikan dengan Ukuran KAP)

KAP Big Four menghasilkan kualitas audit yang lebih tinggi dibandingkan dengan KAP Non Big Four (DeAngelo, 1981 dalam Rusmin, 2010: 621). Ukuran KAP menunjukkan kemampuan auditor untuk bersikap independen dan melaksanakan audit secara professional. KAP Big Four merupakan auditor yang memiliki keahlian dan reputasi yang tinggi dibanding dengan auditor KAP non-big four (Nurina, 2010 dalam Kono, 2013: 3). Jika perusahaan diaudit oleh KAP Big Four atau afiliasinya maka akan diberikan angka 1,sedangkan jika perusahaan diaudit oleh KAP non Big Four atau afiliasinya maka diberikan angka 0. Menurut Tuanakotta (2011: 299) Kantor Akuntan Publik yang termasuk dalam kelompok Big Four adalah:

1. KAP Osman Bing Satrio dan Rekan yang berafiliasi dengan Deloitte; 2. KAP Purwarntono, Sarwoko dan Sandjaja yang berafiliasi dengan

Ernst and Young Global;

4. Siddharta dan Widjaja yang berafiliasi dengan KPMG International.

3.4.2.2 Kualitas Audit (diproksikan dengan Auditor Spesialisasi Industri)

Spesialisasi industri diproksi dengan konsentrasi jasa auditor pada bidang tertentu (Rahmadika, 2013: 36). Auditor yang memiliki spesialisasi industri yaitu keahlian dalam suatu industri tertentu dimungkinkan akan dapat lebih mendeteksi kesalahan-kesalahan dan manipulasi yang dilakukan oleh pihak manajemen daripada auditor tanpa keahlian khusus.

3.4.2.2 Auditor Tenure

Auditor tenure adalah masa perikatan (keterlibatan) antara KAP dan klien terkait jasa audit yang disepakati atau dapat juga diartikan sebagai jangka waktu hubungan auditor dan klien. Auditor tenure telah ditentukan secara mandatory oleh peraturan pemerintah. Auditor tenure diukur dengan menghitung jumlah tahun seorang auditor mengaudit laporan keuangan sebuah perusahaan secara berurutan (Al-Thuneibat et al. 2011: 320).

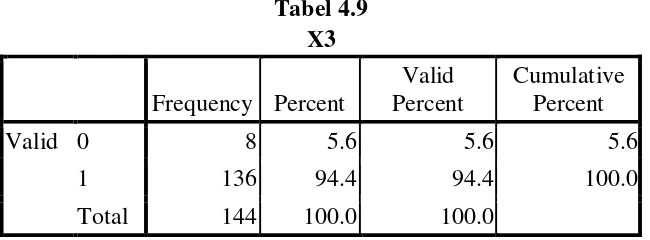

Di Indonesia, lamanya masa perikatan audit oleh auditor dibatasi selama 3 tahun buku berturut-turut, sehingga untuk menghitung jumlah tahun tenure sebuah perusahaan, maka dilihat dari laporan keuangan auditan perusahaan tersebut selama 3 tahun berturut-turut, yaitu periode 2013-2011. Jika perusahaan diaudit oleh auditor kurang dari 3 tahun diberikan angka 1, sedangkan jika perusahaan diaudit oleh auditor lebih dari 3 tahun maka diberikan angka 0.

3.5 Populasi dan Sampel Penelitian

Menurut Erlina (2011: 82) sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi. Sampel yang diambil dari populasi haruslah representatif atau mewakili. Jika sampel kurang representatif, akan mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya (Erlina, 2011: 82). Metode penentuan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling (sampling bertujuan) yaitu metode pengambilan sampel berdasarkan suatu kriteria tertentu (Erlina, 2011: 88).

Kriteria penentuan sampel dalam penelitian ini adalah:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) sejak tahun 2010-2013.

2. Perusahaan yang tidak delisting dari BEI selama periode pengamatan (tahun 2010-2013).

3. Harus tersedia minimal 7 perusahaan dari setiap sektor industri pada perusahaan manufaktur untuk memperoleh polling data yang memadai dalam proksi spesialisasi industri.

4. Perusahaan mengalami laba bersih setelah pajak selama periode pengamatan (tahun 2010- 2013).

Setelah proses seleksi pada tabel 3.4, berdasarkan kriteria di atas dan lampiran 1, maka perusahaan sampel penelitian terdiri dari 36 perusahaan (tabel 3.5) dengan periode penelitian selama 4 tahun, sehingga total unit analisis sebanyak 144 observasi (36x 4 = 144).

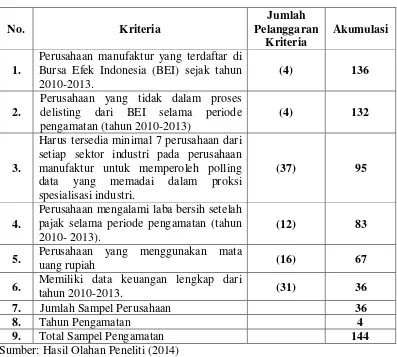

Tabel 3.4 Proses Seleksi Sampel Berdasarkan Kriteria

No. Kriteria

Jumlah Pelanggaran

Kriteria

Akumulasi

1.

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) sejak tahun 2010-2013.

(4) 136

2.

Perusahaan yang tidak dalam proses delisting dari BEI selama periode pengamatan (tahun 2010-2013)

(4) 132

3.

Harus tersedia minimal 7 perusahaan dari setiap sektor industri pada perusahaan manufaktur untuk memperoleh polling data yang memadai dalam proksi spesialisasi industri.

(37) 95

4.

Perusahaan mengalami laba bersih setelah pajak selama periode pengamatan (tahun 2010- 2013).

(12) 83

5. Perusahaan yang menggunakan mata

uang rupiah (16) 67

6. Memiliki data keuangan lengkap dari

tahun 2010-2013. (31) 36

7. Jumlah Sampel Perusahaan 36

8. Tahun Pengamatan 4

9. Total Sampel Pengamatan 144

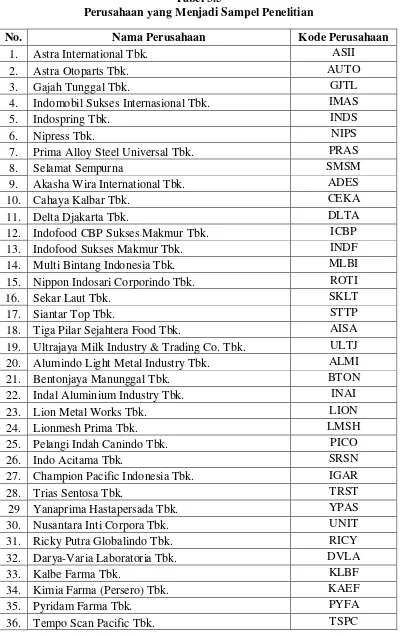

Tabel 3.5 Perusahaan yang Menjadi Sampel Penelitian

No. Nama Perusahaan Kode Perusahaan

1. Astra International Tbk. ASII

2. Astra Otoparts Tbk. AUTO

3. Gajah Tunggal Tbk. GJTL

4. Indomobil Sukses Internasional Tbk. IMAS

5. Indospring Tbk. INDS

6. Nipress Tbk. NIPS

7. Prima Alloy Steel Universal Tbk. PRAS

8. Selamat Sempur na SMSM

9. Akasha Wira International Tbk. ADES

10. Cahaya Kalbar Tbk. CEKA

11. Delta Djakarta Tbk. DLTA

12. Indofood CBP Sukses Makmur Tbk. ICBP

13. Indofood Sukses Makmur Tbk. INDF

14. Multi Bintang Indonesia Tbk. MLBI

15. Nippon Indosari Corporindo Tbk. ROTI

16. Sekar Laut Tbk. SKLT

17. Siantar Top Tbk. STTP

18. Tiga Pilar Sejahtera Food Tbk. AISA

19. Ultrajaya Milk Industry & Trading Co. Tbk. ULTJ

20. Alumindo Light Metal Industry Tbk. ALMI

21. Bentonjaya Manunggal Tbk. BTON

22. Indal Aluminium Industry Tbk. INAI

23. Lion Metal Works Tbk. LION

24. Lionmesh Prima Tbk. LMSH

25. Pelangi Indah Canindo Tbk. PICO

26. Indo Acitama Tbk. SRSN

27. Champion Pacific Indonesia Tbk. IGAR

28. Trias Sentosa Tbk. TRST

29 Yanaprima Hastapersada Tbk. YPAS

30. Nusantara Inti Corpora Tbk. UNIT

31. Ricky Putra Globalindo Tbk. RICY

32. Darya-Varia Laboratoria Tbk. DVLA

33. Kalbe Farma Tbk. KLBF

34. Kimia Farma (Persero) Tbk. KAEF

35. Pyridam Farma Tbk. PYFA

3.6 Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini yaitu data waktu berjalan (times series) dan dari sudut horizontal waktu (cross-sectional). Menurut Indriantoro (1999: 96) data waktu berjalan lebih menekankan pada data penelitian berupa data rentetan waktu. Sedangkan menurut Sinulingga (2011: 126) data dari sudut horizontal waktu merupakan data yang hanya satu kali pengumpulan data selama periode penelitian. Pada penelitian ini data yang digunakan berupa laporan keuangan perusahaan yang telah diaudit tahun 2010-2013.

Sumber data yang digunakan dalam penelitian ini meliputi data sekunder laporan keuangan dalam bentuk dokumentasi yang terdapat di Bursa Efek Indonesia.Menurut (Erlina, 2011: 69) data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan oleh pihak pengumpul data primer maupun oleh pihak lain. Sumber data diperoleh dari situs Bursa Efek Indonesia yaitu

3.7 Metode Pengumpulan Data

3.8 Teknik Analisis Data

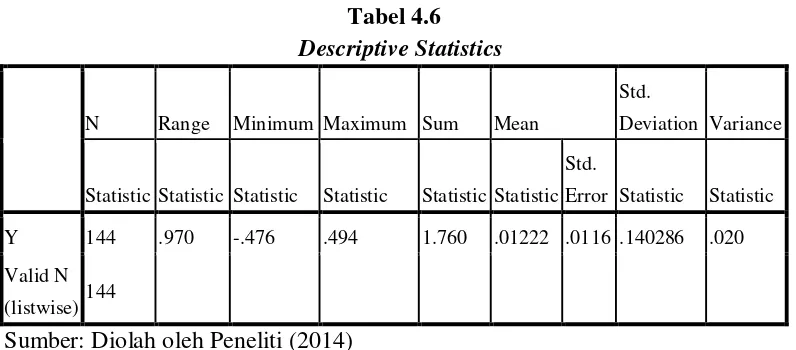

3.8.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui karakteristik sampel yang digunakan dan menggambarkan variabel-variabel dalam penelitian. Analisis satistik deskriptif terdiri dari jumlah, sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean) dan standar deviasi. Peneliti menggunakan analisis deksriptif pada variabel dengan skala rasio yakni manajemen laba riil dan analisis frekuensi pada variabel dengan skala nominal yakni ukuran KAP, auditor spesialisasi industri dan auditor tenure. Adapun yang menjadi tujuan dari analisis ini yaitu memberikan informasi mengenai data yang dimiliki dan tidak bermaksud menguji hipotesis. Analisis ini hanya digunakan untuk menyajikan dan menganilis data disertai dengan perhitungan agar dapat memperjelas keadaan atau karakteristik data yang bersangkutan. Dalam penelitian ini variabel yang digunakan adalah kualitas audit (diproksikan dengan ukuran KAP dan auditor spesialisasi industri), auditor tenure serta manajemen laba riil.

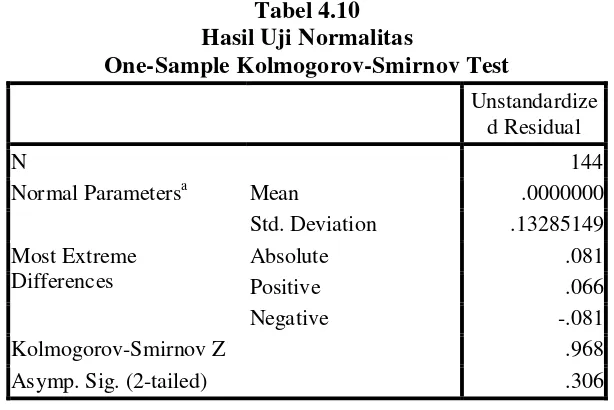

3.8.2 Uji Asumsi Klasik 3.8.2.1 Uji Normalitas Data

probability plots yang membandingkan distribusi kumulatif dari distribusi normal, dasar pengambilan keputusan:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Analisis statistik yaitu dengan melihat uji statistik non-parametrik Kolmogorov-Smirnov Z (K-S). Uji K-S dilakukan dengan membuat hipotesis: HA : data residual berdistribusi normal

HA : data residual tidak berdistribusi normal

Dasar pengambilan keputusan pada uji K-S ini adalah dengan melihat nilai probabilitas signifikansi data residual. Jika angka probabilitas kurang dari 0,05 maka variabel ini tidak berdistribusi secara normal. Sebaliknya, bila angka probabilitas di atas 0,05 maka HA ditolak yang berarti variabel terdistribusi secara normal (Ghozali, 2011 : 29-35).

3.8.2.2 Uji Multikolonieritas

tolerance value dan VIF(Variance Inflation Factor). Jika nilai tolerance value > 0,10 dan VIF < 10 maka tidak terjadi multikolonieritas.

3.8.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam suatu model regresi terdapat ketidaksamaan variansi dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut homokodastisitas dan jika berbeda disebut heteroskedastisitas. Model regres yang baik adalah homoskedastisitas. (Ghozali, 2011: 139)

Dalam penelitian ini cara untuk mendeteksi ada tidaknya heteroskedastisitas yaitu menggunakan uji Glejser. Uji Glejser digunakan untuk meregres nilai absolute residual terhadap variabel bebas. Sebagai pengertian dasar, residual adalah selisih antara nilai observasi dengan nilai prediksi dan absolut adalah nilai mutlaknya. Adanya heteroskedastisitas berarti adanya variabel dalam model yang tidak sama (konstan).

Maka dengan asumsi (Ghozali, 2011: 142):

1. Jika probabilitas signifikansi di atas tingkat 5% maka tidak mengalami gangguan heteroskedastisitas.

3.8.2.4 Uji Autokorelasi

Ghozali (2011: 110) menjelaskan uji autokorelasi bertujuan menguji apakah model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series).

3.8.3 Uji Hipotesis Penelitian

3.8.3.1 Analisis Regresi Linear Berganda

Ghozali (2011: 95) menjelaskan analisis regresi mengukur kekuatan antara dua variabel atau lebih dan menunjukkan arah hubungan antara variabel dependen dengan variabel independen. Variabel dependen diasumsikan random/stokastik yang berarti mempunyai distribusi probabilistik. Variabel independen/bebas diasumsikan memiliki nilai tetap (dalam pengambilan sampel berulang). Persamaan regresi yang digunakan dalam penelitian ini adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3+ e

Keterangan:

Y = Manajemen laba riil melalui arus kas operasi abnormal

a = Konstanta

b1,b2,b3 = Koefisien regresi masing-masing variabel independen

X1 = Kualitas audit (diroksikan dengan ukuran KAP) perusahaan i pada periode t

X2 = Kualitas audit (diproksikan dengan auditor spesial