BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Kualitas Audit

Laporan auditor mengandung kepentingan tiga kelompok, yaitu :

1. Manajer perusahaan yang diaudit,

2. Pemegang saham perusahaan,

3. Pihak ketiga atau pihak luar seperti calon investor, kreditor dan supplier.

Masing-masing kepentingan ini merupakan sumber gangguan yang akan

memberikan tekanan kepada auditor untuk menghasilkan laporan yang mungkin

tidak sesuai dengan standar profesi, sehingga hal ini akan mengganggu kualitas

audit.

De Angelo (1981) dalam Darwin (2012) mendefinisikan kualitas audit

sebagai “kemungkinan bahwa auditor akan menemukan dan melaporkan

kesalahan dan pelanggaran dalam sistem akuntansi klien-nya terhadap standar

atau kriteria yang berlaku”. De Angelo berpendapat bahwa “semakin bebas atau

independennya auditor, maka kemungkinannya untuk menemukan kesalahan atau

pelanggaran itu akan semakin besar”. Watts & Zimmerman (1986) dalam Darwin

(2012) berpendapat bahwa “untuk menemukan kesalahan atau pelanggaran

tersebut, ada dua hal yang berperan, yakni peluang menemukan kesalahan, dan

juga kemauan atau keinginan auditor untuk mengungkapkan kesalahan atau

Peluang untuk menemukan kesalahan tersebut harus didukung oleh

kapabilitas auditor dan keinginan auditor untuk mengungkapkan ketidakwajaran

laporan keuangan harus didukung oleh sikap independensi dari auditor. Dengan

demikian, kapabilitas dan independensi auditor merupakan dua hal yang tidak

dapat dipisahkan dalam menilai kualitas audit.

Lee, Liu, dam Wang (1999) dalam Febrianto dan Widiastuty (2010)

mengatakan bahwa kualitas audit adalah “probabilitas bahwa auditor tidak akan

melaporkan laporan audit dengan opini wajar tanpa pengecualian untuk laporan

keuangan yang mengandung kekeliruan material”. Wallace (1980) dalam

Febrianto dan Widiastuty (2010) mengatakan bahwa “kualitas audit ditentukan

dari kemampuan audit untuk mengurangi noise dan bias dan meningkatkan

kemurnian (fineness)”.

Febrianto dan Widiastuty (2010) mendefinisikan audit yang berkualitas

adalah “audit yang dilaksanakan oleh auditor yang kompeten dan

independen. Auditor yang kompeten adalah auditor yang memiliki kemampuan

teknologi, memahami dan melaksanakan prosedur audit yang benar.

Sedangkan auditor yang independen adalah auditor yang jika menemukan

pelanggaran, akan secara independen melaporkan pelanggaran tersebut.

Probabilitas auditor akan melaporkan adanya pelanggaran atau independensi

auditor tergantung pada tingkat kompetensi mereka”.

Menurut Rossieta dan Wibowo (2009), salah satu cara untuk mengukur

kualitas hasil pekerjaan auditor adalah melalui kualitas keputusan-keputusan yang

kerja auditor didapat melalui proses kegiatan audit. Ada dua pendekatan yang

dapat digunakan untuk mengevaluasi keputusan secara umum menurut Bedard

dan Michelene (1993) dalam Rossieta dan Wibowo (2009), yaitu: process

oriented dan outcome oriented.

Dalam Rossieta dan Wibowo (2009), Li Dang (2004) dan O’ Keefe et al.

(1994) berpendapat bahwa dalam konteks Amerika Serikat, kualitas keputusan

yang process oriented diukur dengan :

1. Tingkat kepatuhan auditor terhadap General Acceptance on Auditing

Standards (GAAS)

2. Tingkat spesialisasi auditor dalam industri tertentu.

Kualitas audit yang outcome oriented menurut Francis (2004) dalam

Rossieta dan Wibowo (2009), diukur dengan hasil audit yang berupa laporan audit

dan laporan keuangan. Ukuran yang diobservasi dalam laporan audit ialah

kecenderungan auditor untuk mengeluarkan opini going concern ketika

perusahaan bangkrut. Sedangkan ukuran yang diobservasi dalam laporan

keuangan adalah kualitas laba.

kualitas audit seringkali dikaitkan dengan kualitas laba yang dilaporkan.

Jika kualitas audit yang dihasilkan rendah, maka laba yang disajikan dalam

laporan keuangan yang diaudit akan cenderung mengandung akun-akun yang

tidak terlalu tepat menggambarkan hasil operasi serta kondisi keuangan

perusahaan (Chen et al, 2004) dalam Rossieta dan Wibowo (2009).

Penelitian ini menggunakan pendekatan outcome oriented berdasarkan

laporan keuangan. Selain itu, tingkat laba merupakan data yang relatif mudah

didapat dari laporan keuangan (Rossieta dan Wibowo, 2009). Penelitian ini

menggunakan Model Carey dan Simnett (2006) yang dimodifikasi sesuai kondisi

di Indonesia oleh Rossieta dan Wibowo (2009) melalui pendekatan earnings

surprise benchmark. Dengan pertimbangan, untuk mengevaluasi kualitas

keputusan yang berujung pada kualitas audit, laba dalam laporan keuangan dapat

digunakan sebagai ukuran yang diobservasi.

2.1.2 Faktor-faktor yang Mempengaruhi Kualitas Audit 2.1.2.1 Ukuran KAP

Ukuran KAP dalam penelitian ini merupakan besar kecilnya KAP yang

dibedakan dalam dua kelompok, yaitu KAP yang berafiliasi dengan Big 4 dan

KAP yang tidak berafiliasi dengan Big 4 (Choi, 2010) dalam Sinaga (2012). KAP

Big 4 dianggap cenderung memberikan kualitas audit yang baik. Kantor akuntan

publik (KAP) di Indonesia yang berafiliasi dengan the Big 4, adalah :

a. KAP Purwantono, Suherman & Surja – berafilisiasi dengan Ernst &

Young.

b. KAP Osman Bing Satrio – berafiliasi dengan Deloitte Touche Tohmatsu.

c. KAP Siddharta dan Widjaja – berafiliasi dengan KPMG, dan

d. KAP Tanudiredja, Wibisana & Rekan – berafiliasi dengan

PricewaterhouseCoopers (PwC).

Menurut Lee (1993) dalam Febrianto dan Widiastuty, “auditor dan klien

sama-sama memiliki ukuran yang relatif kecil, maka ada probabilitas yang besar

kliennya”. Oleh karena itu, auditor kecil ini cenderung tidak independen terhadap

kliennya. Sebaliknya, jika auditor berukuran besar, maka ia cenderung lebih

independen terhadap kliennya, baik ketika kliennya berukuran besar maupun

kecil. Dopuch dan Simunic (1980) dalam Permana (2012) menyatakan bahwa

“KAP yang lebih besar dapat memberikan kualitas yang lebih tinggi pula karena

memiliki reputasi yang tinggi”.

Namun Watkins et al. (2004) dalam Febrianto dan Widiastuty (2010) tidak

sependapat dengan hal tersebut. Kepemilikan sumber daya dianggap tidak lebih

penting daripada penggunaan sumber daya tersebut . Buktinya ada di dalam kasus

Enron, Arthur Anderson. AA adalah sebuah KAP skala internasional yang

tergabung dalam Big 5. Dengan demikian AA merupakan auditor ukuran besar

dan memiliki sumber daya yang lebih dari cukup. Adanya kasus Enron ini telah

mematahkan pendapat Lee dan Dopuch dan Simunic yang sepakat bahwa auditor

yang besar akan memberikan kualitas audit yang tinggi.

2.1.2.2Masa Perikatan Auditor-Klien (Audit Tenure)

Audit Tenure adalah masa Perikatan (keterlibatan) antara Kantor Akuntan

Publik (KAP) dan klien terkait jasa audit yang disepakati atau dapat juga diartikan

sebagai jangka waktu hubungan auditor dan klien. Al-Thuneibat et al. (2011)

dalam penelitiannya menyimpulkan bahwa “hubungan yang lama antara auditor

dan kliennya berpotensi untuk menciptakan kedekatan antara mereka, cukup

untuk menghalangi independensi auditor dan mengurangi kualitas audit”. Namun,

Jackson et al. (2008) dalam Sinaga (2012) memiliki pandangan yang berbeda dari

menyimpulkan bahwa “kualitas audit akan meningkat dengan adanya hubungan

antara auditor dan klien”. Carey dan Simnett (2006) dalam Sinaga (2012)

berpendapat “ada dua faktor utama yang menimbulkan timbulnya hubungan yang

negatif antara hubungan auditor-klien dan kualitas audit yaitu pengikisan

independensi yang mungkin muncul seiring dengan berkembangnya hubungan

pribadi antara auditor dan klien mereka dan berkurangnya kapasitas auditor untuk

memberikan penilaian kritikal”.

Di Indonesia, peraturan yang mengatur tentang audit tenure adalah

Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003

pasal 2 tentang “Jasa Akuntan Publik”. Peraturan tersebut merupakan perubahan

atas Keputusan Menteri Keuangan Nomor 423/KMK.06/2002, yang mengatur

bahwa “pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat

dilakukan oleh KAP paling lama untuk 5 (lima) tahun buku berturut-turut dan

oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut”.

Peraturan tersebut kemudian diperbaharui dengan dikeluarkannya Peraturan

Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang “Jasa

Akuntan Publik” pasal 3. Peraturan ini mengatur tentang “pemberian jasa audit

umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama

untuk 6 (enam) tahun buku berturut-turut, dan oleh seorang akuntan publik paling

lama untuk 3 (tiga) tahun buku berturut-turut”. Akuntan publik dan kantor

akuntan diperbolehkan menerima kembali penugasan audit umum untuk klien

setelah satu tahun buku tidak memberikan jasa audit umum atas laporan keuangan

Carcello dan Nagy (2004) dalam Permana (2012) juga menemukan bahwa

“kecurangan dalam laporan keuangan seringkali terjadi pada tahun-tahun awal

pelaksanaan audit”. St Pierre dan Anderson (1984) dalam Permana (2012) juga

menemukan adanya banyak kesalahan audit yang dilakukan auditor pada masa

awal perikatan audit. Mautz dan Sharaf (1961) dalam Permana (2012) menyatakan

bahwa “auditor harus menyadari berbagai tekanan yang bermaksud

mempengaruhi perilakunya dan berangsur-angsur mengurangi independensinya”.

Auditor harus berhati-hati dan menjaga jarak dengan klien supaya tidak

terjadi hubungan yang terlalu akrab sehingga akan mempengaruhi independensi

dan obyektivitas auditor. Dikatakan oleh Carey dan Simnett (2006) dalam

Permana (2012) bahwa kondisi paling ekstrem adalah timbulnya familiaritas

berlebihan yang mendorong terjadinya kolusi antara auditor dengan klien. Lebih

lanjut, tingginya tingkat kepuasan, kurangnya inovasi, kurang kuatnya prosedur

audit, dan munculnya percaya diri berlebihan terhadap klien cenderung muncul

ketika auditor mempunyai hubungan yang lama dengan klien. Dengan kata lain,

semakin lama masa perikatan audit, akan semakin berkurang sikap kritis dan

independensi auditor. Dalam Pernyataan Standar Auditing (PSA), SA Seksi 220,

mengenai independensi, dikatakan bahwa “auditor diharuskan bersikap

independen, artinya tidak mudah dipengaruhi, karena ia melaksanakan

pekerjaannya untuk kepentingan umum”. Lebih lanjut lagi dikatakan bahwa

“untuk menjadi independen, auditor harus secara intelektual jujur. Untuk diakui

terhadap kliennya dan tidak mempunyai suatu kepentingan dengan kliennya,

apakah itu manajemen perusahaan atau pemilik perusahaan”.

2.1.2.3Ukuran Perusahaan Klien

Selain ukuran KAP, kualitas audit juga dapat dipengaruhi oleh ukuran

perusahaan Klien. Ukuran perusahaan klien merupakan tolak ukur yang

menentukan besar kecilnya perusahaan. Besar kecilnya perusahaan berbeda-beda

dalam hal mengukurnya. Ukuran tersebut bisa dilihat dari nilai pasar saham, total

penjualan, total aset.

Auditee yang lebih besar, karena kompleksitas operasi mereka dan

peningkatan pemisahan antara manajemen dan kepemilikan, sangat memerlukan

KAP yang dapat mengurangi agency cost (Watts dan Zimmerman, 1986) dalam

Sinaga (2012). Selain itu, seiring dengan ukuran perusahaan mengalami

peningkatan, kemungkinan bahwa jumlah konflik agensi juga meningkat dan ini

mungkin akan meningkatkan permintaan untuk membedakan kualitas auditor

(Palmrose, 1984 dalam Sinaga 2012). Berdasarkan argumen tersebut, perusahaan

besar pastinya akan lebih memilih menggunakan jasa auditor besar yang

independen dan professional untuk menciptakan audit yang berkualitas sehingga

timbul hubungan yang positif.

Dalam penelitian ini, ukuran perusahaan diukur dengan total aset

perusahaan pada akhir tahun. Jumlah aset lebih menunjukkan ukuran perusahaan.

Semakin besar total aset sebuah perusahaan mengindikasikan bahwa ukuran

perusahaan tersebut besar, begitu juga sebaliknya. Untuk mendapatkan hasil total

transformasi data mentah menjadi data yang merupakan nilai logaritma dari data

itu sendiri (Ln total aset).

2.1.2.4Ukuran leverage Perusahaan

Menurut Harahap (2013), Rasio leverage adalah ”rasio yang

menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset.

Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak

luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity).

Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar dari

utang. Rasio ini bisa juga dianggap bagian dari rasio solvabilitas”.

Menurut Weston dan Copeland (1995) dalam Lestari (2010), menyatakan

bahwa “rasio leverage mengukur tingkat aktiva perusahaan yang telah dibiayai

oleh penggunaan utang. Dengan demikian, leverage merupakan kemampuan suatu

perusahaan untuk membayar semua utang-utangnya baik jangka pendek maupun

jangka panjang.

Permana (2012) menggunakan ukuran leverage perusahaan klien (TL/TA)

sebagai variabel kontrol. Hasil penelitian ini menunjukkan bahwa ukuran leverage

perusahaan berpengaruh secara signifikan terhadap kualitas audit dengan arah

negatif.

Semakin besar tingkat leverage perusahaan, akan semakin besar utang

yang digunakan dan semakin besar resiko keuangan perusahaan. Tingginya resiko

ini mengindikasikan tingkat kualitas audit juga akan rendah. Begitu juga

sebaliknya, apabila tingkat leverage kecil menunjukkan kemampuan membayar

auditor kepada perusahaan tersebut. Penelitian ini menggunakan debt to asset

ratio dalam mengukur tingkat leverage perusahaan, dengan rumus :

𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝑡𝑡𝐴𝐴𝐴𝐴𝐴𝐴𝐷𝐷𝐷𝐷𝑅𝑅𝑅𝑅𝐷𝐷𝑅𝑅𝑡𝑡=𝑇𝑇𝑡𝑡𝐷𝐷𝑅𝑅𝑇𝑇𝑈𝑈𝐷𝐷𝑅𝑅𝑎𝑎𝑎𝑎 𝑇𝑇𝑡𝑡𝐷𝐷𝑅𝑅𝑇𝑇𝑅𝑅𝐴𝐴𝐷𝐷𝐷𝐷

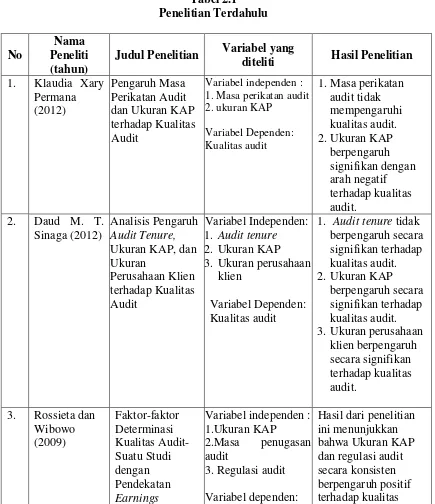

2.2 Tinjauan Penelitian Terdahulu Tabel 2.1

Judul Penelitian Variabel yang

diteliti Hasil Penelitian

Surprise Benchmark

Kualitas audit audit. Sedangkan masa penugasan audit 2. Ukuran KAP tidak mempertinggi dampak lama hubungan KAP klien terhadap kualitas audit.

Penelitian yang dilakukan oleh Permana (2012), untuk menguji pengaruh

masa perikatan audit dan ukuran KAP terhadap kualitas audit. Dengan

menggunakan pendekatan earnings surprise benchmark, laba perusahaan

dijadikan suatu indikator baik tidaknya kualitas audit. Pendekatan ini diadopsi

Rossieta dan Wibowo dari salah satu model analisis kualitas audit Carey dan

Simnett. Hasil yang didapatkan dari penelitian ini menunjukkan bahwa masa

perikatan audit tidak mempengaruhi kualitas audit. Sedangkan ukuran KAP

berpengaruh signifikan dengan arah negative terhadap kualitas audit.

Sinaga (2012) menguji pengaruh audit tenure, ukuran KAP, dan ukuran

perusahaan klien terhadap kualitas audit dengan menggunakan analisis regresi

logistik dengan aplikasi SPSS 16. Hasil penelitian ini menunjukkan bahwa : Audit

tenure tidak berpengaruh secara signifikan terhadap kualitas audit, Ukuran KAP

berpengaruh secara signifikan terhadap kualitas audit, dan ukuran perusahaan

Rossieta dan Wibowo (2009) menguji faktor-faktor yang determinasi

kualitas audit dengan pendekatan earnings surprise benchmark. Hasil dari

penelitian ini menunjukkan bahwa Ukuran KAP dan regulasi audit secara

konsisten berpengaruh positif terhadap kualitas audit. Sedangkan masa penugasan

audit tidak berpengaruh terhadap kualitas audit.

Al-Thuneibat (2011) menghitung tenure secara langsung dari tahun-tahun

perikatan audit. Hasil dari penelitian ini menunjukkan lama perikatan auditor dan

klien dengan kualitas audit berpengaruh negative di Yordania, yaitu bahwa

hubungan yang lama dengan klien akan membahayakan independensi dan

obyektivitas auditor sehingga akan mempengaruhi kualitas audit secara negatif.

Penelitian penulis dengan hasil penelitian terdahulu seperti yang telah

diuraikan diatas memiliki persamaan yaitu semuanya melakukan analisis

faktor-faktor yang mempengaruhi kualitas audit. Perbedaannya terletak pada perusahaan

yang dianalisis, tahun penelitian yang digunakan dan juga variabel yang

digunakan dalam penelitian ini.

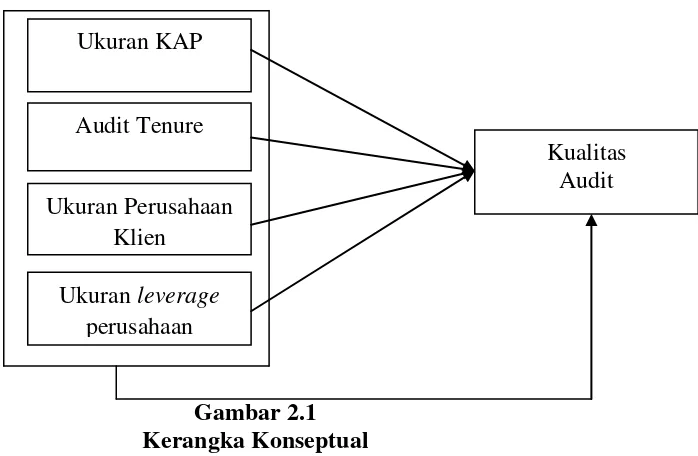

2.3 Kerangka Konseptual

Kerangka konseptual merupakan skema yang menjelaskan hubungan

antara variabel dalam penelitian tersebut. Berdasarkan perumusan masalah,

tinjauan teoritis, dan tinjauan penelitian terdahulu seperti yang telah diuraikan

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual di atas menggambarkan terdapat empat variabel

bebas (X) yaitu : Ukuran KAP (X1), Audit Tenure (X2), Ukuran Perusahaan Klien

(X3), dan Ukuran leverage perusahaan (X4) yang mempengaruhi Kualitas audit

sebagai variabel terikat (Y) baik secara parsial maupun simultan.

2.4. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam

kalimat pertanyaan (Sugiyono,2006). Hipotesis yang diajukan dalam penelitian ini

adalah :

1. Ukuran KAP, audit tenure, ukuran perusahaan klien dan ukuran leverage

perusahaan berpengaruh secara parsial terhadap kualitas audit pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Ukuran KAP

Audit Tenure

Ukuran Perusahaan Klien

Ukuran leverage perusahaan

2. Ukuran KAP, audit tenure, ukuran perusahaan klien dan ukuran leverage

perusahaan berpengaruh secara simultan terhadap kualitas audit pada