ABSTRAK

Indah Yana Fahreza (2010), Hubungan Kebijakan Pemberian Kredit Terhadap Peningkatan Kemampuan Laba Perusahaan Pada PT. (Persero) Djakarta Lloyd. Dosen Pembimbing; Dr. Muslich Lufti, SE, MBA. Ketua Departemen Manajemen; Prof. Dr. Ritha Fatimah Dalimunthe, SE, MSi. Dosen Penguji I; Syafrizal Helmi, SE, MSi. Dosen Penguji II; Drs. Liasta Ginting, MSi

Tujuan penelitian ini adalah untuk mengetahui hubungan kebijakan pemberian kredit terhadap peningkatan kemampuan laba yang terdiri dari pemberian kredit/piutang, piutang tak tertagih (berdasarkan saldo piutang dan berdasarkan saldo penjualan), rasio aktivitas piutang (receivable turn over ratio dan average collection period) dengan return on investment (ROI) Pada PT. (Persero) Djakarta Lloyd. Kebijakan pemberian kredit yang dimaksud adalah aktivitas perusahaan dalam mengelola dan mengatur kelancaran proses serta penagihan kreditnya yang dalam melaksanakan kegiatannya terjadi harus terdapat efektifitas struktur pendanaan aktiva.

Metode penelitian yang digunakan adalah metode analisis korelasi Rank Spearman, dan pengujian hipotesis dilakukan dengan pengujian signifikansi dengan menggunakan t–test. Penelitian ini menggunakan data sekunder yang berupa laporan keuangan dan laporan piutang PT. (Persero) Djakarta Lloyd periode 2005-2008.

Hasil penelitian menunjukkan bahwa perhitungan koefisien korelasi Spearman rs pemberian kredit/piutang mempunyai hubungan yang kuat namun bergerak negatif dengan return on investment, berdasarkan saldo piutang mempunyai hubungan yang kuat namun bergerak negatif dengan return on investment, berdasarkan saldo penjualan mempunyai hubungan yang lemah namun bergerak positif dengan return on investment, receivable turn over ratio

mempunyai hubungan yang kuat namun bergerak negatif dengan return on investment dan average collection period mempunyai hubungan yang kuat namun bergerak negatif dengan return on investment. Sedangkan melalui uji statistik pemberian kredit/piutang mempunyai hubungan yang kuat dengan return on investment, berdasarkan saldo piutang mempunyai hubungan yang kuat dengan

return on investment, berdasarkan saldo penjualan mempunyai hubungan yang sangat kuat dengan return on investment, receivable turn over ratio mempunyai hubungan yang kuat dengan return on investment dan average collection period

mempunyai hubungan yang kuat dengan return on investment.

KATA PENGANTAR

Puji dan Syukur atas berkat dan rahmat Allah SWT yang telah banyak melimpahkan karunia-Nya kepada penulis, terutama dalam proses penulisan serta penyusunan skripsi ini.

Penulisan serta penyusunan skripsi ini dilakukan untuk menganalisa Hubungan Kebijakan Pemberian Kredit Terhadap Peningkatan Kemampuan Laba Perusahaan Pada PT. (Persero) Djakarta Lloyd. Penulis menyadari bahwa penulisan dan penyusunan skripsi ini masih jauh dari kesempurnaan, karena itu penulis mengharapkan saran dan kritikan yang membangun dari semua pihak agar menjadikan skripsi ini lebih baik lagi. Bantuan dari berbagai pihak berupa moril maupun material menjadi dorongan serta memberikan andil yang sangat besar kepada penulis dalam menyelesaikan penulisan serta penyusunan skripsi ini. Penulis tidak dapat membalas semua bantuan tersebut, namun dalam kesempatan ini penulis memberikan ruang tersendiri untuk mengucapkan terima kasih bagi seluruh pihak yang telah membantu selama proses penyelesaian skripsi ini. Semoga segala bantuan yang telah dilimpahkan tersebut dibalas oleh Tuhan Yang Maha Esa.

Penulis mengharapkan bahwa semua yang tercantum disini telah dapat mewakili pihak-pihak yang ikut serta membantu penulis dalam menyelesaikan skripsi ini. Bagi pihak-pihak yang terlewatkan dalam penyebutan ucapan terima kasih di lembaran ini penulis mengucapkan maaf yang sebesar-besarnya dan tidak berarti kelalaian tersebut mengurangi rasa terima kasih penulis.

Pihak-pihak yang telah membantu proses penulisan serta penyusunan skripsi ini adalah sebagai berikut :

2. Ibu Prof. Dr. Ritha Fatimah Dalimunthe, SE. MSi selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Nisrul Irawati, SE, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Dr. Muslich Lufti, SE, MBA selaku Dosen Pembimbing yang telah berkenan meluangkan waktunya untuk membimbing, mengarahkan, dan memberikan ilmu pengetahun, saran dan masukan kepada penulis dalam proses penulisan serta penyusunan Skripsi ini.

5. Bapak Syafrizal Helmi, SE, MSi selaku Dosen Penguji I yang banyak memberikan masukan dan arahan dalam penyusunan skripsi ini.

6. Bapak Drs. Liasta Ginting, MSi selaku Dosen Penguji II yang banyak memberikan masukan dan arahan dalam penyusunan skripsi ini.

7. Seluruh Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah berkenan mengabdikan dirinya sebagai guru bangsa dengan memberikan serta mengajarkan ilmu pengetahuan yang baik serta berguna selama perkuliahan. 8. Seluruh Staff dan Civitas Akademika Fakultas Ekonomi Universitas Sumatera

Utara yang telah bersama-sama menciptakan lingkungan yang nyaman dan kondusif dalam menuntut ilmu serta menyelesaikan perkuliahan.

10.Keluargaku yang sangat kusayangi: Kakakku Dra. Lis Vizianti, Abangku Drg. Irwan Ilyas dan Susanto Fitriadi, SH terima kasih banyak atas doa dan dukungannya.

11.Teman baikku: Bima, Riki, Rifki, Yasir, Alvi, Wahyu, Dede, Sofia, Fatma, Mindo, Deni Irdayani, Kak Vina, Fina, Isan, Megah terima kasih buat doa dan dukungannya.

12.Teman seperjuangan (bimbingan pak Muslich Lufti): Farida, Fani, Tira selamat berjuang.

13.Seluruh rekan ku di bangku perkuliahan terutama teman-teman stambuk 2007. Penulis mengucapkan terima kasih dan semoga Allah SWT melimpahkan petunjuk dan karunia kepada kita semua. Amin.

Medan, Juni 2010 Penulis

Indah Yana Fahreza

DAFTAR ISI

Halaman

ABSTRAK

KATA PENGANTAR... i

DAFTARISI...iv

DAFTAR TABEL...vi

DAFTAR GAMBAR...viii

BAB I PENDAHULUAN A. Latar Belakang………... 1

B. Perumusan Masalah………... 6

C. Kerangka Konseptual………. 6

D. Tujuan dan Manfaat Penelitian……….. 8

E. Hipotesis……….9

F. Metode Penelitian………...9

BAB II URAIAN TEORITIS A. Penelitian Terdahulu……… 14

B. Pengertian Kemampauan Laba Perusahaan………. 14

C. Manajemen Piutang………. 15

D. Piutang Tak Tertagih……… 20

E. Return On Investment……….. 23

F. Rasio Aktivitas Piutang……… 25

G. Laporan Keuangan………... 26

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Berdirinya PT. (Persero) Djakarta Lloyd……….29

B. Struktur Organisasi PT. (Persero) Djakarta Lloyd………31

C. Kebijakan Perkreditan/Piutang PT. (Persero) Djakarta Lloyd……..35

BAB IV ANALISA DAN EVALUASI

A. Analisis Deskriptif………40 B. Analisis Statistik……….………...46 C. Pengujian Hipotesis...52

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan...56 B. Saran...59

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 1.1 Piutang, Penjualan, Laba Bersih, ROI PT. (Persero)

Djakarta Lloyd ... 3

Tabel 1.2 RTO, ACP, Piutang Tak Tertagih, ROI PT. (Persero) Djakarta Lloyd ... 4

Tabel 1.3 Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi PT. (Persero) Djakarta Lloyd... ... 12

Tabel 3.1 Total Piutang Tak Tertagih dan Piutang Ragu-ragu...39

Tabel 4.1 Perkembangan Pemberian Kredit dengan ROI ... 40

Tabel 4.2 Perkembangan Piutang Menurut Saldo Piutang Tak Tertagih dengan ROI... ... ...41

Tabel 4.3 Perkembangan Piutang Menurut Saldo Penjualan Tak Tertagih dengan ROI... ... ...43

Tabel 4.4 Perkembangan RTO dengan ROI ... 44

Tabel 4.5 Perkembangan ACP dengan ROI...45

Tabel 4.6 Data Rangking Pemberian Kreditdengan ROI...47

Tabel 4.7 Data Rangking Piutang Menurut Saldo Piutang Tak Tertagih dengan ROI... ... ...48

DAFTAR GAMBAR

Halaman

Gambar 1.1 Kerangka Konseptual...7

Gambar 3.1 Struktur Organisasi...32

Gambar 4.1 Perkembangan Pemberian Kredit dengan ROI...41

Gambar 4.2 PerkembanganSaldo Piutang Tak Tertagih dengan ROI...42

Gambar 4.3 Perkembangan Saldo Penjualan Tak Tertagih dengan ROI...43

Gambar 4.4 Perkembangan RTO dengan ROI...44

ABSTRAK

Indah Yana Fahreza (2010), Hubungan Kebijakan Pemberian Kredit Terhadap Peningkatan Kemampuan Laba Perusahaan Pada PT. (Persero) Djakarta Lloyd. Dosen Pembimbing; Dr. Muslich Lufti, SE, MBA. Ketua Departemen Manajemen; Prof. Dr. Ritha Fatimah Dalimunthe, SE, MSi. Dosen Penguji I; Syafrizal Helmi, SE, MSi. Dosen Penguji II; Drs. Liasta Ginting, MSi

Tujuan penelitian ini adalah untuk mengetahui hubungan kebijakan pemberian kredit terhadap peningkatan kemampuan laba yang terdiri dari pemberian kredit/piutang, piutang tak tertagih (berdasarkan saldo piutang dan berdasarkan saldo penjualan), rasio aktivitas piutang (receivable turn over ratio dan average collection period) dengan return on investment (ROI) Pada PT. (Persero) Djakarta Lloyd. Kebijakan pemberian kredit yang dimaksud adalah aktivitas perusahaan dalam mengelola dan mengatur kelancaran proses serta penagihan kreditnya yang dalam melaksanakan kegiatannya terjadi harus terdapat efektifitas struktur pendanaan aktiva.

Metode penelitian yang digunakan adalah metode analisis korelasi Rank Spearman, dan pengujian hipotesis dilakukan dengan pengujian signifikansi dengan menggunakan t–test. Penelitian ini menggunakan data sekunder yang berupa laporan keuangan dan laporan piutang PT. (Persero) Djakarta Lloyd periode 2005-2008.

Hasil penelitian menunjukkan bahwa perhitungan koefisien korelasi Spearman rs pemberian kredit/piutang mempunyai hubungan yang kuat namun bergerak negatif dengan return on investment, berdasarkan saldo piutang mempunyai hubungan yang kuat namun bergerak negatif dengan return on investment, berdasarkan saldo penjualan mempunyai hubungan yang lemah namun bergerak positif dengan return on investment, receivable turn over ratio

mempunyai hubungan yang kuat namun bergerak negatif dengan return on investment dan average collection period mempunyai hubungan yang kuat namun bergerak negatif dengan return on investment. Sedangkan melalui uji statistik pemberian kredit/piutang mempunyai hubungan yang kuat dengan return on investment, berdasarkan saldo piutang mempunyai hubungan yang kuat dengan

return on investment, berdasarkan saldo penjualan mempunyai hubungan yang sangat kuat dengan return on investment, receivable turn over ratio mempunyai hubungan yang kuat dengan return on investment dan average collection period

mempunyai hubungan yang kuat dengan return on investment.

BAB I PENDAHULUAN A. Latar Belakang

Pada umumnya tujuan perusahaan melakukan kegiatan operasional untuk memperoleh laba yang maksimum disamping itu juga untuk mencapai tujuan-tujuan perusahaan yang lainnya. Setiap perusahaan berusaha agar mencapai laba atau memperoleh keuntungan yang semaksimal mungkin. Dengan adanya laba yang cukup tinggi dan didukung oleh nilai perusahaan yang semakin baik maka kredibilitas dan kontinuitas perusahaan dapat dipertahankan serta perusahaan dapat tumbuh terus dan melakukan ekspansi dalam bisnisnya.

Memaksimalkan laba berarti menekankan pada pemanfaatan barang dan modal secara efektif efisien. Oleh karena itu perusahaan dituntut untuk dapat melakukan kegiatan operasionalnya secara efektif dan efisien sehingga akan meningkatkan pendapatan yang akan diterima. Seorang manajer keuangan dengan mudah dapat meningkatkan keuntungan perusahaan dengan mengurangi beban riset dan pengembangan kegiatan ataupun beban pemeliharaan rutin yang memang biasanya diperlukan. Dalam jangka pendek, hal tersebut dapat meningkatkan keuntungan, namun untuk jangka panjang, hal ini sama sekali tidak baik bagi perusahaan. Setiap tujuan perusahaan harus dinyatakan dengan tepat dan jelas sesuai dengan kondisi dan segala kompleksitas permasalahan dunia nyata. Pada kenyataannya, manajer keuangan untuk setiap harinya harus selalu berhadapan dengan dua masalah yang tidak tercakup dalam tujuan perusahaan untuk memaksimalkan laba yaitu waktu dan ketidakpastian (Keown 2004:3)

Perusahaan dapat menjual piutangnya dalam keadaan tertentu kepada perusahaan lain yang biasa disebut anjak piutang (factoring) dan pembeli piutang disebut factor. Kelebihannya bagi perusahaan adalah perusahaan akan mendapatkan dana secara cepat dengan tujuan untuk mengisi kas dan mendukung kegiatan operasional lainnya yang masih begitu penting untuk kelanjutan hidup perusahaan. Di samping itu, resiko piutang tak tertagih secara sebagian dapat dipindahkan kepada factor atau tergantung pada kesepakatan anjak piutang.

Rencana pembayaran kembali atau pelunasan kredit oleh pelanggan disusun sesuai dengan cash budget atau cash flow projection, jenis serta sifat yang diminta berikut projected income statement. Dengan demikian schedule

pembayaran kembali ini hanya merupakan alat untuk lebih mempermudah dalam melihat rencana perluasan kredit dari perusahaan. Pemberian kredit juga mengandung suatu tingkat resiko (degree of risk) tertentu yang seharusnya dapat diketahui secara seksama.

Menghindari ataupun memperkecil resiko piutang yang mungkin terjadi, maka pemberian kredit harus dinilai oleh perusahaan atas dasar syarat-syarat perusahaan teknis; yang terkenal dalam 5C yaitu: character, capacity, capital, collateral dan conditions. Di samping formula 5C tersebut di dalam pemberian kredit perusahaan akan memperhatikan aspek-aspek pertimbangan kredit seperti aspek umum, aspek ekonomi/komersil, aspek teknik, aspek yuridis, aspek kemanfaatan dan kesempatan kerja, aspek terakhir yang harus di analisa yang merupakan aspek yang paling penting adalah aspek keuangan.

Pada dasarnya manajer keuangan langsung mengawasi piutang dagang melalui keterlibatannya dalam pengelolaan kebijakan kredit dan penagihan piutang (Ridwan 2002:235). Agar proses piutang dalam perusahaan dapat mencapai sasaran, dalam arti bahwa kredit itu dapat membantu pelanggan sesuai dengan kebutuhannya, di samping itu juga menguntungkan bagi perusahaan dalam arti sesuai dengan tujuan perusahaan meliputi dua fungsi pokok yaitu profitability

(perusahaan memperoleh keuntungan dari piutang/kredit tersebut) dan safety

PT. (Persero) Djakarta Lloyd merupakan salah satu BUMN yang berbentuk perseroan dan bergerak dalam bidang jasa perkapalan dan angkutan laut. Sebagai perusahaan pelayaran samudera nasional, perusahaan ini memiliki tugas pokok menyediakan fasilitas jasa angkutan laut dan sejenis lainnya yang berhubungan untuk kepentingan angkutan laut.

PT. (Persero) Djakarta Lloyd mengalami kerugian yang cukup besar dalam pelaksanaan aktivitas perusahaan. Kerugian PT. (Persero) Djakarta Lloyd ditandai dengan adanya kesulitan untuk memenuhi kewajiban pihak ketiga, pembiayaan perawatan kapal laut, Rencana Dana Investasi (RDI) dan Sub Loan Agreement

(SLA). Sehingga dengan adanya keadaan seperti ini, penulis berantusias untuk melakukan penelitian dalam hal pemberian kredit yang diberlakukan oleh PT. (Persero) Djakarta Lloyd.

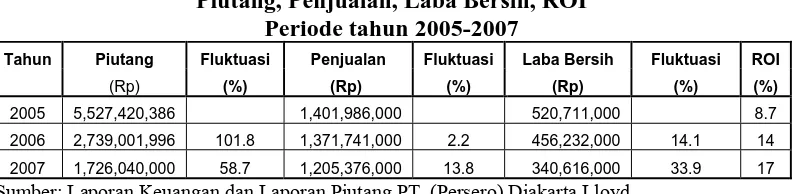

Pada Tabel 1.1 berikut adalah perhitungan fluktuasi total piutang, penjualan, laba bersih, Return On Investment (ROI) yang berdasarkan pada laporan keuangan dan laporan piutang di PT. (Persero) Djakarta Lloyd Medan selama periode tahun 2005 sampai dengan tahun 2007.

Tabel 1.1

Piutang, Penjualan, Laba Bersih, ROI Periode tahun 2005-2007

Tahun Piutang Fluktuasi Penjualan Fluktuasi Laba Bersih Fluktuasi ROI

(Rp) (%) (Rp) (%) (Rp) (%) (%)

2005 5,527,420,386 1,401,986,000 520,711,000 8.7 2006 2,739,001,996 101.8 1,371,741,000 2.2 456,232,000 14.1 14 2007 1,726,040,000 58.7 1,205,376,000 13.8 340,616,000 33.9 17

Sumber: Laporan Keuangan dan Laporan Piutang PT. (Persero) Djakarta Lloyd

14,1% dan turun lagi pada tahun 2007 menjadi Rp. 340.616.000,- atau sebesar 33,9%. Penurunan laba bersih ini bisa saja diakibatkan oleh menrunnya penjualan dan besarnya piutang yang mungkin tidak tertagih selanjutnya berakibat pada memburuknya pendapatan perusahaan. Walaupun laba bersih mengalami penurunan namun tidak begitu dengan Return On Investment (ROI) perusahaan yang mengalami peningkatan terus dari tahun 2005 sebesar 8,7% seterusnya tahun 2006 sebesar 14% dan tahun 2007 sebesar 17%. Ini sungguh menandakan perbedaan serta kenyataan dimana laba bersih turun dan ROI perusahaan mengalami peningkatan yang cukup baik yang dikarenakan total piutang yang terus turun selama tiga periode berturut-turut dan penerimaan laba bersih sesudah pajak yang juga cukup besar.

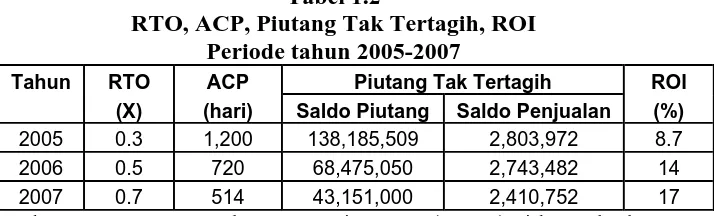

Tabel 1.2

RTO, ACP, Piutang Tak Tertagih, ROI Periode tahun 2005-2007

Tahun RTO ACP Piutang Tak Tertagih ROI

(X) (hari) Saldo Piutang Saldo Penjualan (%)

2005 0.3 1,200 138,185,509 2,803,972 8.7 2006 0.5 720 68,475,050 2,743,482 14 2007 0.7 514 43,151,000 2,410,752 17

Sumber: Laporan Keuangan dan Laporan Piutang PT. (Persero) Djakarta Lloyd

2005 sebesar Rp.2.803.972,- dan pada tahun berikutnya mengalami penurunan yaitu tahun 2006 Rp. 2.743.482,- dan tahun 2007 Rp. 2.410.752,-. Menurut (Munawir 2002:89), besarnya sebagian dari ROI akan mengalami perubahan jika ada perubahan pada piutang tak tertagih, RTO ataupun ACP baik masing-masing ketiganya dalam rangka berusaha untuk memperbesar atau mempertinggi ROI untuk kelangsungan hidup ataupun aktivitas perusahaan.

Penulis termotivasi untuk melakukan penelitian ini adalah untuk dapat memahami sifat kebijakan pemberian kredit terhadap piutang tak tertagih. Judul yang penulis tetapkan pada pembahasan ini adalah sebagai berikut:

“Hubungan Kebijakan Pemberian Kredit Terhadap Peningkatan Kemampuan Laba Perusahaan Pada PT. (Persero) Djakarta Lloyd”.

Metode pengamatan yang penulis gunakan dalam penelitian diatas terdiri dari bermacam-macam teknik. Teknik-teknik tersebut adalah perhitungan pemberian piutang perusahaan, perhitungan penjualan perusahaan, perhitungan laba bersih perusahaan, analisis rasio aktivitas piutang (retrun turn over ratio dan

average collection period), dan pendapatan piutang tak tertagih yang dihubungkan terhadap Return On Investment perusahaan serta penelusurannya yang diteruskan dengan menggunakan analisis korelasi product momen Pearson. Pengamatan-pengamatan tersebut dapat dipergunakan untuk membantu pada kelompok tertentu yang berkepentingan yaitu bagi para pemegang saham dan calon pemegang saham, kreditur dan calon kreditur serta manajemen perusahaan yang pada dasarnya diperlukan untuk pengambilan keputusan yang beralasan dan bermanfaat bagi mereka dalam hubungannya kebijakan kredit dan keuntungan perusahaan.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka penulis menyatakan suatu masalah yaitu: “Apakah realisasi kebijakan pemberian kredit mempunyai hubungan dengan peningkatan kemampuan laba perusahaan pada PT. (Persero) Djakarta Lloyd?”.

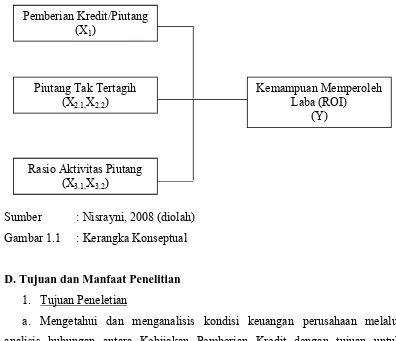

C. Kerangka Konseptual

Menurut (Soemarso 2002:338) penyisihan piutang tak tertagih yang didasarkan atas saldo piutang dapat dilakukan dengan menetapkan suatu persentase terhadap saldo piutang. Biasanya saldo yang dipakai adalah rata-rata antara saldo awal piutang pada awal dan akhir periode. Masih menurut Soemarso, sisi lain dari penjualan kredit adalah timbulnya piutang. Ini berarti perusahaan mempunyai hak klaim terhadap seseorang atau perusahaan lain. Dengan adanya hak klaim ini perusahaan dapat menuntut pembayaran dalam bentuk uang atau jasa lain kepada pihak yang berpiutang. Untuk tujuan pelaporan, piutang dinilai sebesar jumlah yang diharapkan dapat diterima. Jumlah ini belum tentu sama dengan jumlah yang secara formal tercantum sebagai piutang. Perbedaan disebabkan perusahaan telah mengurangkan, dari jumlah piutangnya, penyisihan terhadap piutang-piutang yang tidak akan tertagih.

Memperhatikan kriteria yang digunakan dalam pemberian kredit dan prosedur penagihan yang diterapkan, biasanya sebagian dari penjualan kredit dipastikan tidak akan tertagih. Beban operasi yang muncul karena tidak tertagihnya piutang dinamakan beban piutang tak tertagih (uncollectible accounts expense), beban piutang sangsi (bad debts expense), atau beban piutang tak tertagih (doubtful accounts expense) (Warren 2005:395).

beberapa kali usaha adalah petunjuk lain tidak tertagihnya sebagian atau seluruh piutang.

Aktiva perusahaan harus di kelola dengan efektif dan efisien yaitu dalam hal perputaran piutang (receivable turn over) juga memberikan kontribusi terhadap pencapaian laba perusahaan. Rasio ini menunujukkan berapa lama dalam setahun suatu perusahaan menerima kembali piutangnya. Semakin cepat piutang berputar menunjukkan semakin cepat piutang berubah menjadi kas.

Berdasarkan uraian tersebut dapat diketahui bahwa kerangka konseptual adalah sebagai berikut:

Sumber : Nisrayni, 2008 (diolah) Gambar 1.1 : Kerangka Konseptual

D. Tujuan dan Manfaat Penelitian 1. Tujuan Peneletian

a. Mengetahui dan menganalisis kondisi keuangan perusahaan melalui analisis hubungan antara Kebijakan Pemberian Kredit dengan tujuan untuk meningkatkan kemampuan laba perusahaan.

b. Mengetahui seberapa besar bahwasanya kondisi kinerja keuangan perusahaan di dalam mencapai keuntungan yang dipengaruhi oleh besarnya jumlah piutang yang tak tertagih.

c. Untuk lebih mengetahui dan menganalisis tingkat perputaran piutang perusahaan dalam pemberian kreditnya atau jasanya yang besar dengan tujuan

Pemberian Kredit/Piutang (X1)

Piutang Tak Tertagih (X2.1,X2.2)

Rasio Aktivitas Piutang (X3.1,X3.2)

Kemampuan Memperoleh Laba (ROI)

agar memperoleh tingkat keuntungan yang baik bagi kemampuan laba perusahaan.

2. Manfaat Penelitian

Manfaat penelitian yang dapat diambil dalam penelitian perusahaan ini adalah sebagai berikut:

a. Bagi Perusahaan

Dapat memberikan tambahan informasi yang dapat digunakan sebagai acuan dan bahan pertimbangan bagi manajemen dalam pelaksanaan kebijakan yang akan diambil berkaitan dengan kebijakan kredit, penanggulangan piutang dan profitabilitas perusahaan.

b. Bagi penulis

Dapat mengembangkan dan memperluas wawasan berpikir yang tentunya berkaitan dengan manajemen piutang khususnya hubungan Kebijakan Pemberian Kredit dalam meningkatkan kemampuan laba perusahaan.

c. Bagi pembaca

Dapat dijadikan referensi dalam penelitian-penelitian selanjutnya yang tentunya mengenai manajemen piutang khususnya Kebijakan Pemberian Kredit dalam meningkatkan kemampuan laba perusahaan.

E. Hipotesis

Hipotesis adalah penjelasan sementara tentang perilaku, fenomena, atau keadaan yang telah terjadi atau akan terjadi. Fungsi dari hipotesis adalah sebagai pedoman untuk dapat mengarahkan penelitian agar sesuai dengan apa yang kita harapkan (Koncoro 2003:47).

Berdasarkan perumusan masalah yang telah dikemukakan maka hipotesis nya menurut penulis sebagai berikut:

1. Pemberian kredit mempunyai hubungan signifikan dengan tingkat kemampuan laba pada PT. (Persero) Djakarta Lloyd.

2. Piutang tak tertagih mempunyai hubungan signifikan dengan tingkat kemampuan laba pada PT. (Persero) Djakarta Lloyd.

F. Metode Penelitian 1. Batasan Operasional

Pembahasan pada penelitian difokuskan pada hubungan antara pemberian kredit, resiko piutang tak tertagih dan rasio perputaran piutang dengan kemampuan memperoleh laba yang diukur dengan Return on Investment

perusahaan.

2. Defenisi Operasional

Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut ini:

a. Pemberian Kredit/Piutang (X1) merupakan variabel bebas pertama

yang menunjukkan periode rata-rata dalam pemberian kredit/piutang oleh perusahaan. Perumusan ini dapat dilihat sebagai berikut:

Pemberian Kredit/Piutang = Piutang sekarang – Piutang Sebelumnya Piutang sebelumnya

b. Piutang Tak Tertagih

Berdasarkan Saldo Piutang (X2.1)

merupakan varibel bebas kedua yang menunjukkan seberapa besar jumlah piutang yang tak tertagih dari dana yang tertanam dalam saldo piutang untuk mengetahui keefektfian aktiva. Rumus dapat diketahui sebagai berikut:

Saldo Piutang Rata-Rata = Piutang Rata-Rata x 5%

2

Berdasarkan Saldo Penjualan (X2.2)

merupakan varibel kedua selanjutnya yang menunjukkan seberapa besar jumlah piutang tak tertagih berdasarkan saldo penjualan dari dana yang tertanam pada saldo piutang untuk mengetahui keefektifan aktiva. Dengan penyisihan 1/5 % dari penjualan. Perumusan sebagai berikut:

Saldo Penjualan = 1/5 % x Penjualan per Periode c. Rasio Aktivitas Piutang

merupakan variabel bebas ketiga yang menunjukkan kemampuan dari dana yang tertanam dalam piutang untuk berputar dalam suatu periode tertentu. Perumusan dapat diketahui sebagai berikut:

Rasio Perputaran Piutang = Penjualan Kredit Piutang Rata – rata

Periode Pengumpulan Piutang/Average Collection Period (X3.2)

merupakan variabel bebas ketiga selanjutnya yang menunjukkan periode rata-rata yang diperlukan untuk mengumpulkan piutang. Perumusan dapat diketahui berikut ini:

Periode rata-rata Pengumpulan Piutang = 360

Perputaran Piutang d. Kemampuan Memperoleh Laba/Return On Investment (Y)

merupakan variabel terikat dalam penelitian yang diukur dengan salah satu rasio rentabilitas, yaitu dengan menggunakan ROI yang bertujuan untuk menilai keberhasilan perusahaan secara keseluruhan, yang secara umum didefenisikan sebagai net income dibagi dengan total investasi. Rasio ini dapat dirumuskan sebagai berikut:

Return On Investment = Laba Bersih Sesudah Pajak x 100% Total Aktiva

3. Jenis Data

Dalam melakukan penelitian ini, penulis menggunakan data-data sebagai berikut:

a. Data Sekunder

Data sekunder perusahaan yaitu terdiri dari sejarah perkembangan perusahaan, struktur organisasi dan uraian tugas serta laporan keuangan yaitu berupa laporan arus kas, laporan hasil usaha cabang dan laporan piutang perusahaan.

4. Lokasi dan Waktu Penelitian

5. Teknik Pengumpulan Data

Pengumpulan data oleh yang penulis lakukan adalah sebagai berikut: a. Studi dokumentasi

Penulis mengumpulkan informasi yang bersumber dari laporan keuangan PT.(Persero) Djakarta Lloyd Medan tahun 2005 sampai dengan 2008, serta data-data lainnya yang berkaitan dengan penelitian baik itu yang bersumber dari perusahaan itu sendiri maupun dari buku ilmiah dan literatur pendukung lainnya yang berkaitan dengan masalah penelitian.

b. Teknik wawancara

Pada penelitian ini penulis melakukan tanya jawab langsung dengan karyawan yang berwenang memberikan informasi yang diperlukan. Dalam hal ini penulis melakukan wawancara dengan karyawan bagian keuangan yang tentunya menangani masalah berkaitan dengan penelitian.

6. Metode Analisis Data

Penelitian dapat lebih terarah dan dapat dipertanggungjawabkan pelaksanaannya dengan menetapkan metode analisis data terlebih dahulu. Metode analisis data dalam penelitian ini sebagai berikut:

a. Metode Analisis Deskriptif

Metode ini merupakan salah satu metode yang digunakan untuk melakukan pengumpulan, penyusunan dan analisis data mengenai sejarah, struktur organisasi dan kegiatan berupa laporan keuangan sehingga dapat memberikan yang hasil akurat mengenai masalah yang dihadapi untuk melakukan penelitian.

b. Metode Analisis Korelasi Rank Spearman

12,0 untuk mengerjakan metode ini. Korelasi Rank Spearmen (rs)

dihitung dengan rumus sebagai beikut:

1rs : Koefisien korelasi rank spearman

di : Selisih peringkat untuk setiap data n : Jumlah sampel atau data

Nilai rs menggambarkan besarnya hubungan antara variabel. Nilai rs

yang mendekati 1 berarti hubungan antara kedua variabel tersebut kuat dan bila nilai rs mendekati nol menggambarkan hubungan kedua

variabel tersebut lemah dan mendekati tidak ada.Tanda positif (+) menunjukkan arah hubungan dua variabel yang positif dan tanda negatif (-) menunjukkan arah hubungan dua variabel yang negatif. Interpretasi koefisien korelasi adalah sebagai berikut:

Tabel 1.3

Pedoman Untuk memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,000 - 0,199 Sangat lemah

0,200 – 0,399 Lemah 0,400 – 0,599 Sedang 0,600 – 0,799 Kuat

0,800 – 1,000 Sangat Kuat

c. Pengujian Hipotesis

Dimana:

t : Nilai t yang dihitung n : Jumlah sampel atau data r : Koefisien korelasi

Dalam pengujian ini digunakan hipotesis sebagai berikut:

H0 : rs = 0, artinya tidak terdapat hubungan yang signifikan antara

variabel X dengan variabel Y.

H1 : rs≠ 0, artinya terdapat hubungan yang signifikan antara variabel

X dengan variabel Y.

Kriteria pengambilan keputusan:

H0 diterima jika t tabel > thitung pada alpha = 5 %

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penelitian oleh Sembiring (2003) yang berjudul “Analisa Kemampulabaan Dalam Penyaluran Kredit Gadai Pada Kantor Wilayah Perum Pegadaian Medan” dengan perumusan masalah “Bagaimanakah rasio kemampulabaan yang direalisasikan di Kantor Wilayah Perusahaan Umum Pegadaian Medan pada tahun 2001 dan 2002?”. Metode penelitian yang digunakan yaitu penelitian lapangan dan penelitian kepustakaan dan analisis data dengan metode analisis deskriptif dan analisis deduktif yang menjelaskan bahwa adanya hubungan yang signifikan antara penyaluran kredit dengan kemampuan memperoleh laba dalam pengelolaan piutang perusahaan dari tahun 2001 sampai dengan 2002.

B. Pengertian Kemampuan Laba Perusahaan

Kemampulabaan (rentabilitas) adalah lebih penting dari masalah laba, karena laba yang besar saja belum cukup menggambarkan suatu ukuran bahwa perusahaan itu telah bekerja secara efektif dan efisien. Tingkat efisiensi perusahaan dapat diperoleh dengan membandingkan laba yang diperoleh dengan kekayaan atau modal yang menghasilkan laba tersebut.

Rentabilitas atau yang biasa disebut juga profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti: kegiatan penjualan, kas, penyaluran kredit, modal, jumlah karyawan, keuntungan dan sebagainya (Harahap 2004:304). Rasio rentabilitas bertujuan bertujuan untuk mengukur keefektifan manajemen tercermin pada imbalan hasil dari investasi melalui kegiatan penjualan.

panjang perusahaan harus beroperasi dengan laba yang memuaskan agar bisa terus bertahan.

Beberapa rasio kemampulabaan yang tergolong ke dalam rasio rentabiitas perusahaan adalah sebagai berikut:

1. Marjin Laba (Profit Margin) 2. Return on Asset (Asset Turnover)

3. Return on Investment (Return on Equity) 4. Return on Total Asset

5. Basic Earning Power

6. Earning Per Share

7. Contribution Margin

C. Manajemen Piutang

1. Pengertian Manajemen Piutang

Melihat kondisi persaingan yang semakin tajam pada saat sekarang, akan memaksa perusahaan untuk berlomba memberikan kemudahan dalam persyaratan penjualan. Hal ini dapat dilakukan misalnya dengan mengubah syarat pembayarannya kemudian perusahaan dapat menjual produknya yang semula dengan cara tunai dan seterusnya diubah dengan cara kredit. Dengan demikian akan timbul piutang, semakin longgar persyaratan yang diberikan resiko adanya piutang tak tertagih juga semakin besar yang apabila kebiasaan pelanggan dalam membayar mengalami hambatan.

Masalah piutang ini menjadi begitu penting dalam kaitannya dengan perusahaan manakala harus menentukan berapa jumlah piutang yang optimal. Di samping itu piutang harus dikelola dengan efektif yang menyangkut tentang laba atau tambahan laba yang diperoleh dengan perubahan kebijakan penjualan dengan beban yang timbul karena adanya piutang.

Piutang merupakan suatu bentuk tagihan yang menuntut pembayaran dalam bentuk uang atau penyerahan aktiva yang berasal dari penjualan yang merupakan kegiatan usaha normal perusahaan dari setiap pelanggan yang telah dilakukan penagihan selama beberapa periode berjalan dengan tujuan berupa penambahan kas perusahaan (Soemarso 2002:338).

Menurut (Syamsudin 2002:255), “untuk mempertahankan langganan yang baru maka perusahaan pada umumnya melakukan penjualan secara kredit”. Credit term atau yang biasa disebut persyaratan-persyaratan kredit mungkin berbeda dari satu jenis usaha ke jenis usaha lainnya, tetapi untuk perusahaan yang bergerak dalam jenis usaha yang sama biasanya memberikan atau memperlakukan para langganan tertentu baik dalam rangka membantu langganan tersebut maupun untuk menariknya agar mau menjadi langganan tetap perusahaan.

Pengertian piutang adalah “aktiva atau kekayaan perusahaan yang timbul sebagai akibat dari dilaksanakannya kebijakan penjualan kredit.” Kebijakan penjualan kredit ini merupakan kebijakan yang dilakukan dalam dunia bisnis untuk merangsang minat para pelanggan. Jadi, kebijakan ini diperbolehkan dilakukan untuk memperluas pasar dan memperbesar hasil penjualan. Tentu saja kebijakan kredit ini akan menimbulkan resiko bagi perusahaan akibat tidak dapat ditagihnya sebagian atau bahkan mungkin seluruh dari piutang tersebut. Oleh karena itu maka memperhitungkan biaya atas resiko tidak dapat ditagihnya piutang tersebut dalam bentuk bad debt expense.

Menurut (Riyanto 2001:5) ”penjualan kredit tidak segera mengshasilkan penerimaan kas, tetapi menimbulkan piutang langganan, dan barulah kemudian pada hari jatuh temponya terjadi aliran kas masuk (cash inflows) yang berasal dari pengumpulan piutang tersebut”. Dengan demikian maka piutang (receivables) merupakan elemen modal kerja yang juga selalu dalam keadaan berputar secara terus menerus dalam rantai perputaran kerja yaitu Kas inventory Piutang Kas.

Keadaan yang normal dan dimana pada umumnya dilakukan dengan kredit, piutang mempunyai tingkat likuiditas yang lebih tinggi dari pada inventory, karena perputaran dari piutang ke kas membutuhkan satu tahapan saja. Manajemen piutang merupakan hal yang sangat penting bagi perusahaan yang menjual produknya dengan kredit. Manajemen piutang terutama adalah yang menyangkut masalah pengendalian jumlah piutang, pengendalian pemberian dan pengumpulan piutang, dan juga evaluasi terhadap politik kredit yang dijalankan oleh perusahaan.

2. Penggolongan Piutang

perusahaan digolongkan sebagai piutang lain-lain (Ikatan Akuntansi Indonesia 2001:paragraph ke 7).

Dari penjelasan tersebut dapat disimpulkan bahwa piutang dapat diklasifikasikan menjadi dua bagian besar sebagai berikut:

1. Piutang Dagang 2. Piutang Non Dagang 1. Piutang Dagang

Piutang dagang atau sering disebut juga piutang usaha merupakan perluasan kredit jangka pendek kepada pelanggan. Pembayarannya biasa dilakukan pada jatuh tempo 30 sampai dengan 50 hari. Perjanjian kreditnya merupakan persetujuan informal antara penjual dan pembeli yang didukung oleh dokumen-dokumen perusahaan seperti faktur pesanan penjualan dan penyerahan. Biasanya piutang dagang tidak melibatkan bunga, meskipun bunga atau biaya jasa dapat ditambahkan bilamana pembayarannya tidak dilakukan dalam periode tertentu.. Piutang dagang merupakan jenis piutang yang paling sering ditemukan dan umumnya mempunyai jumlah yang paling besar. Piutang dagang dibagi atas 2 (dua) bagian yaitu:

a. Piutang Usaha b. Piutang Wesel a. Piutang Usaha

Piutang usaha adalah jumlah yang terhutang oleh pelanggan untuk barang dan jasa yang diberikan sebagai bagian dari operasi bisnis yang normal. Seperti telah dijelaskan, piutang timbul dari transaksi penjualan kredit. Transaksi penjualan kredit terjadi apabila ada kesepakatan antara penjual dan pembeli mengenai harga, jenis barang maupun saat pembayaran. Kemudian penjual menerbitkan faktur penjualan sebagai dasar untuk pencatatan penjualan dan selanjutnya akan terjadi piutang usaha.

b. Piutang Wesel

wesel atau wesel tagih menurut jenisnya dapat dibedakan atas wesel tagih berbunga dan wesel tagih tanpa bunga.

1) Wesel Tagih Berbunga

Wesel tagih berbunga dinyatakan oleh suatu tingkat bunga tertentu dan jangka waktu jatuh temponya. Saat jatuh tempo yang menandatangani wesel harus membayar sejumlah nilai nominal wesel ditambah bunga terhutang. Pada wesel tagih berbunga, tingkat bunga wesel dinyatakan secara spesifik demikian juga jangka waktu jatuh temponya.

2) Wesel Tanpa Bunga

Pada wesel tagih tanpa bunga, pembayaran yang akan diterima pada tanggal jatuh temponya akan sama dengan nilai nominal yang dinyatakan dalam surat wesel tersebut.

2. Piutang Non dagang

Piutang non dagang meliputi seluruh jenis piutang lainnya dan piutang non dagang ini timbul dari berbagai transaksi, seperti halnya:

1. Penjualan sekuritas atau harta benda lain selain persediaan.

2. Uang muka kepada pemegang saham, para direktur, pejabat, karyawan, dan perusahaan afiliasi.

3. Setoran atau deposito kepada kreditur, perusahaan utilitas (perum) dan instansi-instansi lainnya.

4. Pembayaran dimuka atas pembelian.

5. Panjar untuk menjamin pelaksanaan kontrak atau pembayaran biaya. 6. Tuntutan atas kerugian atau kerusakan.

7. Tuntutan atas rabat dan restitusi pajak. 8. Harga saham yang masih harus diagih. 9. Piutang deviden dan bunga.

D. Piutang Tak Tertagih

Perusahaan besar kebanyakan menggunakan metode penyisihan untuk mengestimisasi besarnya piutang tak tertagih. Saldo Beban Piutang Tak Tertagih biasanya dilaporkan dalam laporan laba rugi periode berjalan sebagai beban administratif. Klasifikasi ini digunakan karena tugas-tugas pemberian kredit dan penagihan biasanya merupakan tanggung jawab departemen dalam bidang administratif. Berikut cara-cara penghapusan dan penyisihan piutang tak tertagih (Warren 2005:395):

1. Penghapusan Akun Penyisihan

Apabila piutang usaha dari pelanggan dapat dipastikan tak tertagih sama sekali, maka piutang tersebut dihapuskan dari akun penyisihan perusahaan sebagai berikut, contoh:

21 Jan Penyisihan Piutang Tak Tertagih... 600

Piutang Usaha – PT. DL... 600 Untuk Menghapus Piutang Tak Tertagih

Otorisasi untuk mendukung ayat junal ini harus datang dari manager yang telah ditunjuk dan biasanya harus berbentuk tertulis. Jumlah total akun penyisihan yang dihapus selama suatu periode jarang sekali dapat sama dengan jumlah akun penyisihan pada awal periode. Akun penyisihan akan memiliki saldo kredit pada akhir periode jika penghapusan yang dilakukan selama periode tersebut lebih kecil dari saldo awal. Akun penyisihan akan memiliki saldo debit jika penghapusan lebih besar dari saldo awal. Namun, setelah ayat jurnal penyesuian akhir tahun dibuat, akun penyisihan akan memiliki saldo kredit.

10 Juni Piutang Usaha – PT. DL... 600

Penyisihan Piutang Tak Tertagih... 600 Untuk menimbulkan kembali piutang

yang telah dihapus sebelumnya 10 Juni Kas

Piutang Usaha – PT. DL... 600

Untuk mencatat penagihan piutang... 600

Kedua ayat jurnal tersebut di atas dapat digabungkan dalam perhitungannya. Namun, pencatatan dua ayat jurnal terpisah seperti d iatas dalam akun pelanggan dengan catatan yang memadai mengenai penghapusan dan pemunculan kembali, akan menyediakan informasi kredit yang lebih bermanfaat bagi perusahaan sehingga pengertian akan data yang diperlukan juga semakin mudah didapat.

2. Penyisihan Berdasarkan Saldo Piutang

Penyisihan piutang tak tertagih yang didasarkan atas saldo piutang dapat dilakukan dengan jalan menetapkan suatu persentase terhadap saldo piutang. Biasanya saldo yang dipakai adalah saldo rata-rata piutang selama per periode. Untuk menjelaskan cara ini dapat dilihat pada laporan hasil piutang PT. DL yang dapat disimpulkan untuk tahun 2007 berdasarkan penyisihan piutang piutang tak tertagih dihitung sebesar 5% dari saldo rata-rata piutang. Penyisihan piutang tak tertagih pada tanggal 31 Desember 2007 adalah sebagai berikut:

Saldo Piutang rata-rata = Rp. 1.726.040.000 x 5% 2

Penyisihan Piutang Tak Tertagih = Rp. 43.151.000,-

dengan Rp. 27.894.875). Perhatikan hubungan antara akun penyisihan piutang tertagih dan beban piutang tak tertagih sebagai berikut:

Saldo sebelum Jurnal penyesuaian 15.256.125 Pembebanan biaya piutang tak tetagih 27.894.875

Saldo akhir 43.151.000,-

Ayat jurnal penyesuaian yang perlu dibuat dapat dilihat sebagai berikut: Beban piutang tak tertagih... 27.894.875

Penyisihan piutang tak tertagih... 27.894.875 Setelah ayat jurnal penyesuaian tersebut di atas akun penyisihan piutang tak tetagih akan bersaldo Rp. 43.151.000 dan ini memang jumlah yang dikehendaki pada akhir tahun.

3. Penyisihan Berdasarkan Saldo Penjualan

Penyisihan perhitungan piutang tak tertagih berdasarkan dengan cara ini dilakukan dengan menetapkan suatu presentase tertentu terhadap penjualan. Sedapat mungkin angka penjualan yang dipakai adalah penjualan kredit. Akan tetapi, apabila untuk memperoleh angka tersebut diperlukan terlalu banyak waktu dan biaya maka persentase dapat juga didasarkan atas total penjualan. Jika perbandingan antara penjualan tunai dan penjualan kredit tidak banyak mengalami perubahan, hasil yang diperoleh akan cukup memuaskan.

Penjelasan cara tersebut dapat dikemukakan yaitu anggaplah bahwa penjualan kredit bersih selama tahun 2007 berjumlah Rp. 1.205.376.000 dan manajemen perusahaan menetapkan bahwa penyisihan dihitung sebesar 1/5% dari penjualan. Piutang tak tertagih selama tahun 2007 dapat dihitung: 1/5% x Rp. 1.205.376.000 = Rp. 2.410.752. Dalam metode persentase penjualan, jumlah ini merupakan beban piutang tak tertagih yang harus dibuat dan dicatat dalam kegiatan tahun berjalan. Ayat jurnal penyesuaian yang harus dibuat adalah sebagai berikut:

Beban piutang tak tertagih... 2.410.752

Penyisihan piutang tak tertagih... 2.410.752

jurnal penyesuaian. Dalam metode persentase saldo piutang, jumlah beban piutang tak tertagih ditentukan olehnya.

Apabila setelah beberapa waktu terlihat bahwa saldo akun penyisihan piutang tak tertagih menjadi terlampau besar, oleh karena jumlah yang betul-betul dihapuskan lebih kecil, maka persentase yang diterapkan mungkin perlu direvisi kembali.

E. Return On Investment

Pada penelitian ini untuk mengukur kemampuan perusahaan dalam memperoleh laba maka penulis menggunakan salah satu rasio rentabilitas, yaitu:

Return On Investment (ROI). ROI merupakan suatu alat yang biasa digunakan untuk menilai kesuksesan atau prestasi perusahaan secara keseluruhan, yang secara umum didefenisikan sebagai net income dibagi dengan total investasi. Rasio Return On Investment (ROI) dapat dihitung dengan rumus sebagai berikut (Munawir 2004:104):

ROI = Laba Bersih Sesudah Pajak x 100%

Total Aktiva

Menurut (Kuswadi 2004:190), rasio ini menunjukkan kemampuan perusahaan dalam menghasilkan laba dibandingkan dengan jumlah dana yang ditanam dalam perusahaan. Dengan demikian rasio ini menunjukkan efektivitas penggunaan dana dilihat dari perputarannya dalam suatu. Makin besar rasio perputarannya, sehingga memperbesar kemampuan perusahaan untuk menghasilkan laba.

Melalui ROI dapat memberikan indikasi kepada kita tentang baik-buruknya manajemen dalam melaksanakan dalam melaksanakan kegiatan baik dalam kontrol maupun pengelolaan aktiva. Besarnya laba bersih operasi yang diterima perusahaan dipengaruhi oleh perputaran dana yang ditanam.

a. Mendorong manajer untuk memfokuskan pada keterkaitan dengan hubungan (relationship) antara penjualan (sales), biaya (expenses) dan investasi (investment) khususnya untuk manajer pusat investasi.

b. Mendorong para manajer untuk memfokuskan pada efisiensi biaya. c. Mendorong para manajer untuk mengoperasikan aktivanya secara efisien.

ROI dalam suatu perusahaan dapat ditingkatkan dengan beberapa cara sebagai berikut:

a. Meningkatkan penjualan

Peningkatan penjualan dapat dilakukan dengan cara menaikkan harga jual produk tanpa harus meningkatkan biaya variabel per unit ataupun biaya tetap. Imbalan atas penjualan akan meningkat dan hal ini terjadi setiap kali kenaikan persentase jumlah biaya lebih kecil daripada kenaikan jumlah rupiah penjualan. Kenaikan penjualan juga meningkatkan putaran aktiva sepanjang tidak terjadi kenaikan proporsional dalam aktiva.

b. Pemangkasan beban

Pemangkasan beban merupakan pendekatan pertama yang dilakukan oleh manajer manakala menghadapi kemerosotan penjualan. Hal ini dapat dilakukan dengan bebrapa cara, yaitu:

1) Menelaah biaya tetap diskresioner, baik unsur biaya maupun program-program yang membentuk suatu paket biaya tetap diskresioner, dan kemudian mencari biaya yang dapat dipotong dengan segera.

2) Mencari cara-cara untuk membuat para karyawan bekerja secara lebih efisien dengan membuang duplikasi, waktu bukan nilai tambah, atau waktu perbaikan mesin, dan dengan meningkatkan muatan kerja karayawan.

c. Mengurangi asset

F. Rasio Aktivitas Piutang

Penulis hanya mengambil 2 (dua) jenis rasio aktivitas yang tentunya berkaitan dengan piutang. Namun, pengertian rasio aktivitas itu sendiri adalah suatu rasio yang digunakan untuk mengukur keefektifan perusahaan dalam menggunakan aktivanya. Rasio aktivitas yang berkaitan dengan piutang dalam pemabahasan ini adalah:

1. Rasio Perputaran Piutang Dagang (Receivable Turnover Ratio)

Piutang dagang timbul karena penjualan barang dagangan secara kredit. Penjualan barang dagangan di samping di laksanakan dengan tunai juga dilakukan dengan pembayaran kemudian untuk memertinggi volume penjualan.

Rasio perputaran piutang dagang adalah besarnya rasio perputaran total penjualan kredit terhadap saldo piutang rata-rata selama periode tertentu (biasanya setahun) dan hasilnya merupakan gambaran tentang jangka waktu rata-rata yang dibutuhkan untuk mengubah piutang menjadi uang tunai. Semakin tinggi rasio putaran piutang dagang maka akan semakin baik, karena akan semakin singkat periode waktu antara pencatatan penjualan dan penagihan kas dari penjualan tersebut.

Bentuk perhitungan dari rasio perputaran piutang (Harahap 2004:308), adalah sebagai berikut:

Rasio Perputaran Piutang Dagang = Penjualan Kredit Bersih

Piutang rata-rata

2. Periode Rata-Rata Pengumpulan Piutang (Average Collection Period) Angka ini menunjukkan berapa lama perusahaan melakukan penagihan piutang. Semakin pendek periodenya maka akan semakin baik bagi perusahaan. Bentuk perhitungan dari rasio ini (Munawir 2004:102), dapat dilihat dengan perhitungan rumus sebagai berikut:

Periode Rata-rata Pengumpulan Piutang = 360

G. Laporan Keuangan

Pembuatan laporan keuangan tidak dapat diabaikan. Hal ini mutlak dilakukan karena di dalam laporan keuangan terhimpun informasi-informasi keuangan dari suatu perusahaan yang sangat berguna bagi pihak-pihak yang berkepentingan dalam perusahaan sebagai dasar untuk mengambil keputusan-keputusan yang ekonomis dalam perusahaan. Keputusan yang diambil oleh para pemakai laporan keuangan dapat berupa keputusan investasi, pemberian pinjaman, maupun manajemen dalam pengelolaan perusahaan untuk meningkatkan efisiensi dan efektifitas operasinya. Melalui laporan keuangan juga dapat dilihat bagaimanan suatu pihak manajemen dalam perusahaan mengelola sumber daya yang dimilikinya.

Laporan keuangan dapat menjadi bahan sarana informasi bagi seseorang untuk menganalisis kondisi keuangan suatu perusahaan sehingga akan dapat dinilai prestasi dan kondisi ekonomis suatu perusahaan. Dengan mengenal laporan keuangan berarti telah mempunyai arah, mengetahui apa yang akan dicapai, mengetahui banyaknya rekening yang harus disediakan dalam sistem pencatatan, mengetahui informasi apa yang harus disediakan, dan pada akhirnya akan dapat membayangkan hubungan antara tempat mencatat atau alat pencatatan, yang disebut rekening dengan informasi yang harus disajikan dalam laporan keuangan (Munawir 2002:12).

Informasi yang terkandung dalam laporan keuangan adalah berupa data yang menggambarkan perkembangan posisi keuangan dan aktivitas perusahaan secara periodik, sehingga dapat dikatakan bahwa laporan keuangan merupakan hasil akhir dari proses anggaran kas yang disusun secara sistematis sehingga menggambarkan hasil operasional perusahaan pada periode akuntansi yang bersangkutan.

Pemaparan laporan keuangan dan beberapa pengertian mengenai laporan keuangan dapat dijelaskan sebagai berikut:

a. Menurut (Ridwan S. Sundjaja dan Inge Barlian 2002:38) :

keuangan atau aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data-data atau aktivitas tersebut”.

b. Menurut (Djarwanto 2001:5) :

”Laporan keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan”.

c. Menurut (Harahap 2004:105) :

”Laporan keuangan merupakan gambaran kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu”.

Tujuan dari laporan keuangan menurut Prisip Akuntansi Indonesia pada tahun 1984 ialah:

1. Memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2. Memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh usaha.

3. Memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksirpotensi perusahaan dalam menghasilkan laba.

4. Memberikan informasi mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai akivitas pembiayaan dan investasi.

5. Mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut oleh perusahaan.

Sifat dan keterbatsan yang dimiliki oleh laporan keuangan adalah sebagai berikut:

2. Laporan keuangan bersifat umum, dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu atau pihak khusus saja seperti pihak yang akan membeli perusahaan.

3. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan.

4. Akuntansi hanya melaporkan informasi yang material. Demikian pula, penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu mungkin tidak dilaksanakan jika hal ini tidak menimbulkan pengaruh secara material terhadap kelayakan laporan keuangan.

5. Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa/transaksi daripada bentuk hukumnya.

6. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya PT. (Persero) Djakarta Lloyd

PT. (Persero) Djakarta Lloyd adalah perusahaan pelayaran niaga pertama yang dimiliki oleh negara. Kelahirannya lebih bermodalkan tekad dan semangat perjuangan pendirinya yakni pejuang perang kemerdekaan dari Angkatan Laut Republik Indonesia.

Seperti halnya bangsa Indonesia, PT. (Persero) Djakarta Lloyd telah mengalami pasang surut bersama-sama. Meski begitu, PT. (Persero) Djakarta Lloyd tidak pernah melalaikan misinya yaitu sebagai perusahaan pelayaran niaga dan sekaligus sebagai flag carrier ke seluruh penjuru dunia, dan senantiasa mendukung program-program pemerintah di bidang ekonomi dan akan selalu siap membantu pemerintah dalam memelihara pertahanan dan keamanan nasional. Jadi tidaklah berlebihan jika eksistensinya menjadi perhatian pemerintah dari waktu ke waktu dan sebagai BUMN diharapkan mampu berkembang dan memberikan kontribusi yang positif bagi negara.

PT. (Persero) Djakarta Lloyd berdiri di Jakarta pada tanggal 18 Agustus 1950 oleh Darwis Djamin yang seorang komandan Angkatan Laut Pangkalan IV Tegal bersama rekannya yang bernama Mr. Sundoro Budhyarto ditambah dengan 25 orang perintis lainnya dengan akte notaris Raden Kadiman nomor 83. Perusahaan ini dapat diketahui berkedudukan di jalan Pintu Besar Utara nomor 18 Djakarta Kota. Untuk dana pendirinya sementara dipikul bersama oleh para perintis dalam bentuk saham @1000 golden ditambah lagi dari hasil penjualan barang-barang mesin dari gudang peralatan bekas peninggalan tentara Belanda. Pada saat pendirian itu, para perintis belum menerima gaji dan mereka menyumbangkan tenaga secara sukarela.

(N.V) berubah status menjadi Perusahaan Negara (PN) Djakarta Lloyd dan perusahaan berkembang dengan sangat pesat sampai pada tahun 1970 dengan mengoperasikan 22 buah kapal ke seluruh penjuru dunia. Kemudian pada tahun 1974 berdasarkan PP nomor 20/1974 terhitung mulai tanggal 29 Juni 1974 Perusahaan Negara Djakarta Lloyd kembali berubah status menjadi bentuk PT (Perseroan Terbatas) sebagai Badan Usaha Milik Negara.

Semenjak tahun 1980 sampai tahun 1983, sesuai dengan Peraturan Undang-Undang mengenai penarikan kapal-kapal tua (telah berumur 25 tahun ke atas), maka kapal-kapal PT. (Persero) Djakarta Lloyd kemudian ditarik dan diremajakan oleh pemerintah sehingga perusahaan memperoleh 8 buah kapal baru yaitu: 3 buah kapal Full Container dan 5 buah kapal Semi Container. Selama tahun 1984, PT. (Persero) Djakarta Lloyd menerima jumlah pemuatan pembongkaran yang cukup besar dan akhirnya kegiatan ini diserahkan kepada anak perusahannya yaitu PT. Dharma Lautan Nusantara (DLN) yang didirikan pada tahun 1986. PT. Dharma Lautan Nusantara diserahi tugas dan tanggung jawab untuk mengelola terminal dengan jenis kegiatan seperti bongkar muat, pergudangan, pengangkutan, dan penyerahan barang di pelabuhan bagi kapal-kapal PT. Djakarta Lloyd atau keagenannya maupun kapal lainnya yang menyinggahi pelabuhan.

Pada tahun 1996 PT. (Persero) Djakarta Lloyd hanya mengoperasikan 6 buah kapal, karena setelah tahun 1990 terdapat 8 unit kapal yang tidak dianggap ekonomis lagi. Kemudian pada tahun 1995, 2 unit kapal Semi Container dijual dan sebagai akibatnya pada tahun 1996 perusahaan hanya mengoperasikan 6 unit kapal saja.

Pemerintah memberi bantuan kembali kepada PT. (Persero) Djakarta Lloyd dengan menerima 9 unit kapal baru tipe Caraka Jaya Niaga III dengan kapasitas masing-masing 20 Teus yang beroperasi atau melayani antar pulau dan jalur dekat samudera yang terjadi pada tahun 1997 sampai 1998. Antara tahun 1999 sampai tahun 2000 perusahaan kembali memperoleh tambahan 5 unit kapal tipe Palwo Buwono, terdiri dari 2 unit yang berkapasitas 1600 dan 3 unit kapal berkapasitas 400 Teus.

Sistem Manajemen Keselamatan. Selain itu PT. (Persero) Djakarta Lloyd membuka kantor cabang di beberapa propinsi dan salah satunya berada di kota Medan tepatnya di jalan Perintis Kemerdekaan nomor 15. PT. (Persero) Djakarta Lloyd membuka cabang di kota Medan karena sebuah pelabuhan yang ada di Belawan dan ternyata cukup memadai untuk membuka usaha di bidang jasa pelayaran yang sebagaimana sesuai aktivitas perusahaan.

PT. (Persero) Djakarta Lloyd sebagai sebuah perusahaan besar mempunyai visi dan misi yang harus dijalankan. Visi perusahaan adalah menuju kepada perusahaan pelayaran samudera yang sehat secara operasional dan finansial serta menjadi operator pelayaran yang handal di tingkat nasional, regional, dan internasional. Sedangkan misinya melaksanakan dan menunjang kebijakan program pemerintah di bidang ekonomi pada umumnya dan di bidang angkutan laut pada khususnya. PT. (Persero) Djakarta Lloyd juga memiliki budaya perusahaan yang harus diterapkan oleh para pegawainya sebagai berikut:

1. Profesionalisme

2. Kerja keras dan produktif 3. Taat azas keterbukaan 4. Taat azas kebersamaan 5. Taat azas tanggungjawab 6. Berlandaskan iman dan taqwa

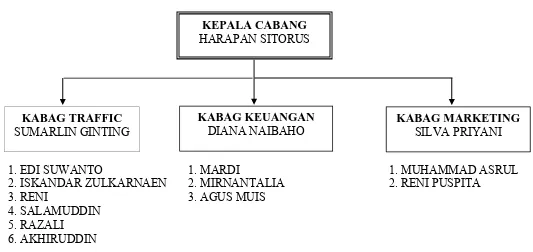

B. Struktur Organisasi PT. (Persero) Djakarta Lloyd Medan

Struktur organisasi adalah suatu bentuk kerangka yang dapat menunjukkan kedudukan, tugas dan wewenang anggota perusahaan dalam rangka mencapai tujuan perusahaan. Struktur organisasi mempermudah kita untuk melihat dengan jelas hubungan antara bagian dengan bagian lainnya dan tanggung jawab masing-masing bagian yang ada dalam perusahaan.

1. EDI SUWANTO 1. MARDI 1. MUHAMMAD ASRUL

2. ISKANDAR ZULKARNAEN 2. MIRNANTALIA 2. RENI PUSPITA

3. RENI 3. AGUS MUIS

4. SALAMUDDIN 5. RAZALI

6. AKHIRUDDIN

GAMBAR 3.1 : STRUKTUR ORGANISASI PT. (PERSERO) DJAKARTA LLOYD SUMBER : PT. (PERSERO) DJAKARTA LLOYD

KABAG TRAFFIC SUMARLIN GINTING

KABAG KEUANGAN DIANA NAIBAHO

KABAG MARKETING SILVA PRIYANI KEPALA CABANG

1. Pembagian Kerja PT. (Persero) Djakarta Lloyd

Fungsi dan tugas dari masing-masing bagian berdasarkan struktur organisasi yang telah dibuat oleh perusahaan dapat dijelaskan sebagai berikut:

Tugas Pokok Kepala Cabang:

a. Mewakili dan melindungi perusahaan di daerah masing-masing. b. Mewakili dan membantu kantor pusat dalam melayani kapal. c. Bertindak sebagai agen dalam melayani kapal-kapal keagenan. Tugas Bagian Traffic:

a. Menerima muatan untuk dikapalkan atas nama principle/kantor pusat. b. Melaksanakan booking muatan dan menyampaikan laporan pembukuan

muatan ke kantor pusat.

c. Mempersiapkan looding list dan menyampaikan laporannya kepada kapal dan usaha bongkar muat.

d. Mempersiapkan dokumen muatan, seperti Mates Receipt, Bill of Lading

dan Manifest.

e. Mendatangani atas nama principle.

f. Memonitor serta mengawasi dan bila perlu memberikan petunjuk atau teguran atas pelaksanaan B/M supaya dapat dicapai Quick Dispatch dan

Proper Cargo Handling.

g. Mempersiapkan P.U dari muatan yang ada di atas kapal untuk diserahkan ke Bea Cukai.

h. Mengadakan tindakan preventif akan timbulnya kerusakan atau kehilangan barang.

i. Ikut mengatur penyerahan barang kepada consignee melalui penukaran B/L dengan DO (biaya) OPP/OPT sewa gudang, dan lain-lain di tarik oleh perusahaan Bongkar Muat.

j. Menyelesaikan Claim yang di terima dalam batas-batas wewenang yang digariskan oleh kantor pusat.

Tugas Bagian Keuangan:

a. Melaksanakan Freight Collection dan mengadakan administrasi freight

yang baik sesuai dengan petunjuk kantor pusat.

b. Melaksanakan pembayaran biaya pelabuhan dan biaya kapal lainnya atas perintah kantor pusat.

c. Pelaksanaan dan penerimaan dilaksanakan dengan Imprest Fund System. d. Melaksanakan verifikasi atas nota disburtment yang di terima dan

menyampaikan nota biaya tersebut ke kantor pusat.

e. Menyusun anggaran overhead cabang dan anggaran arus kas serta mengatur penyediaan dana dan pembayarannya.

d. Meyampaikan laporan biaya overhead ke kantor pusat di sertai dengan bukti pengeluarannya.

Pada bagian Keuangan ini kebala bagian mempunyai langsung tiga anggota bawahan tanpa ada pembagian sturuktur lebih luas lagi seperti pada bagian traffic juga. Ini dilakukan untuk efisiensi dan perampingan struktur perusahaan.

Tugas Bagian Marketing:

a. Melaksanakan pengisian dan penjualan ruangan kapal.

b. Melakukan Cargo Canvassing di daerahnya dengan memperhatikan garis-garis petunjuk yang diberikan oleh kantor pusat.

c. Memberikan pelayanan sebaik-baiknya kepada pemilik muatan baik pelayanan sebelum penjualan maupun purna jual.

d. Melaksanakan fungsi pemasaran, yaitu: 1) penelitian dan analisis pasar 2) intelijensi dan analisis pasar 3) pengkajian pelanggan 4) laporan pemasaran

C. Kebijakan Perkreditan/Piutang PT. (Persero) Djakarta Lloyd

Kebijakan pemberian kredit/piutang oleh perusahaan dikategorikan ke dalam persyaratan sebagai berikut:

1. Pemberian Kredit dan Penagihan Piutang

a. Bagian pemasaran Bisnis Unit harus memisahkan pelanggan yang akan diberikan fasilitas pembayaran secara kredit. Bila pelanggan tersebut adalah pelanggan baru maka diharuskan membayar secara tunai, kecuali atas persetujuan Pimpinan Bisnis Unit dapat diberikan fasilitas pembayaran secara kredit kepada pelanggan lama dengan pertimbangan ketertagihan piutang ke pelanggan lama untuk terdahulu melalui Datar Umum Piutang (DUP), Laporan Pemasaran dan Penyelesaian Piutang (LPPP) yang diperoleh dari bagian keuangan.

b. Pos bagian pemasaran kemudian mengirimkan analisa status pemberian kredit yang dilampiri kas lancar atau setidaknya pembayaran terdahulu kepada kepala Bagian Pemasaran Bisnis Unit.

c. Kepala Bagian Pemasaran Bisnis Unit akan mengotorisasi persetujuan pemberian kredit yang berstatus lancar dan meneruskan ke Pimpinan Bisnis Unit untuk disetujui. Untuk pelanggan yang status kreditnya tidak lancer persetujuannya adalah wewenang Pimpinan Bisnis Unit.

d. Pimpinan Bisnis Unit berwenang untuk menyetujui permintaan kredit yang diajukan pelanggan lama baik pelanggan yang kreditnya lancar atau sebaliknya.

e. Bagian Pemasaran Bisnis Unit akan melengkapi aplikasi permohonan kredit oleh pelanggan setelah permohonan tersebut disetujui oleh Pimpinan Bisnis Unit dan untuk selanjutnya diserahkan ke Bagian Keuangan. Pelanggan dapat mengetahui dan menerima penejelasan permohonan kreditnya setelah adanya konfirmasi dari pihak manajemen PT. (Persero) Djakarta Lloyd. f. Bagian Keuangan harus melakukan penagihan atas piutang-piutang yang

g. Bagian Keungan telah setuju kapan hari dan tanggal jatuh tempo harus menjelaskan konsekwensi atau resiko ke pelanggan yang belum melunasi tagihannya yaitu transaksi berikutnya harus Cash on Delivery atau pelayanan ditangguhkan sampai piutangnya dilunasi kecuali atas persetujuan Pimpinan Bisnis Unit.

i. Seperti biasa yaitu Bagian Keuangan harus mengirimkan Surat Peringatan (SP) ke 1 (satu) dan seterusnya sampai dengan Surat Peringatan (SP) ke 3 (tiga) atau dengan interval Surat Peringatan (SP) setiap minggu apabila setelah 15 hari dari tanggal jatuh tempo pelanggan belum merespon atau melunasi piutangnya.

2. Penilaian Pengelolaan Piutang

a. Bisnis Unit paling lambat setiap tanggal 10 (sepuluh) tiap bulannya akan mengirimkan Daftar Umur Piutang (DUP), Laporan Permasalahan dan Penyelesaian Piutang (LPPP), Laporan Evaluasi Piutang (LEP), Daftar Pelunasan Daftar Debit Nota (DN) atau beberapa contoh Debit Nota kepada Bagian Keuangan.

b. Bagian Keuangan akan melakukan penilaian pengelolaan piutang Bisnis Unit dan setiap bulan Bagian Keuangan akan mengirimkan laporan penilaian piutang tersebut ke Bagian Controller dan ke Bisnis Unit yang bersangkutan.

c. Bagian Controller akan meneliti kembali laporan penilaian pengelolaan piutang dan akan mengaitkan penilaian peformance promosi jabatan dan kenaikan kepangkatan Pimpinan Bisnis Unit dan Kepala Keuangan dengan kemampuan penagihan piutangnya.

3. Penghapusan Piutang

a. Bisnis Unit mengajukan usulan penghapusan piutang yang memenuhi salah satu dari kriteria piutang yang layak untuk dihapuskan secara tertulis kepada Bagian Keuangan. Kriteria piutang yang layak untuk dihapuskan adalah sebagai berikut:

1) Debitur telah tiga kali dikirim Surat Peringatan tapi tidak ada jawaban. 2) Alamat debitur tidak ditemukan lagi, setelah dilakukan penagihan

3) Jumlah piutang yang belum tertagih tidak sebanding dengan biaya penagihan.

4) Tidak ada pelunasan selama lebih dari dua tahun.

5) Ada pernyataan resmi dari pengadilan bahwa perusahaan debitur dinyatakan bangkrut atau pailit.

Usulan penyusutan piutang tersebut harus dilampiri dengan salinan Debit Nota (DN), salinan Surat Penagihan (SP) ke 1 s/d 3 atau Final Notice.

b. Bagian Keuangan akan melakukan pemeriksaan untuk memastikan bahwa usulan penghapusan piutang tersebut dapat disetujui. Pemeriksaaan yang dilakukan oleh Bagian Keuangan dapat berupa pemeriksaan kelengkapan data, pengaktifan saldo piutang dengan Divisi Corporate Controller (DCC) untuk menyakinkan bahwa angka yang diajukan besar dan meneliti kembali piutang dengan melakukan test data dari Departemen lain yang terkait, seperti misalnya Biro Audit Internal (BAI) guna mendapatkan informasi yang lebih akurat.

c. Bagian Keuangan akan membuat laporan usulan penghapusan piutang kepada CMD FA untuk meminta persetujuan

d. Bagian Keuangan akan mengirimkan laporan usulan penghapusan piutang yang telah disetujui oleh CMD FA ke Bisnis Unit yang bersangkutan atau bagian akuntansi untuk proses penghapusan bukuan piutang dan memberikan salinannya ke DCC dan BAI untuk proses analisa.

4. Tujuan Kebijaksanaan Piutang

a. Memastikan bahwa kredit/piutang usaha yang diberikan ke pelanggan dapat tertagih.

b. Memastikan bahwa penagihan dan penerimaan piutang sebagai imbalan jasa yang diberikan dilakukan tepat waktu sehingga dapat meningkatkan perputaran modal kerja.

c. Memastikan bahwa pengelolaan piutang usaha perusahaan menjadi optimal dan dapat memperkecil resiko piutang tak tertagih.

5. Ketentuan Umum Kreditisasi

b. Pimpinan Bisnis Unit/Manager Pemasaran Bisnis Unit harus mempertimbangkan kolektibilitas piutang usaha dan kredibilitas pelanggan pada saat menyetujui penjualan secara kredit.

c. Bila kredibilitas/performansi pelanggan tidak diketahui, kredit hanya dapat diberikan bila pelanggan telah memberikan jaminan berupa Bank Garansi sebesar 100% dari tagihan semula.

d. Kredit dapat diberikan hanya bila perjanjian kredit telah ditandatangani oleh pihak yang berwenang di organisasi.

e. Bagian pemasaran harus memberikan daftar tarif yang telah disetujui oleh Pimpinan Bisnis Unit atas jasa yang diberikan kepada pelanggan bagian keuangan sebagai dasar Cross Chek bagi Bagian Keuangan pada saat membuat tagihan.

d. Bila terjadi perubahan daftar tarif dan telah disetujui oleh Pimpinan Bisnis Unit Bagian Pemasaran harus segera menginformasikan kepada Bagian Keuangan.

e. Bagian Keuangan harus mengingatkan ke pelanggan untuk melunasi hutangnya sebelum jatuh tempo.

f. Bisnis Unit setiap bulan harus melaporkan posisi piutang usaha kepada DCT.

g. Setiap penghapusan piutang usaha harus dengan persetujuan CMD FA melalui DCT.

D. Penggolongan Piutang

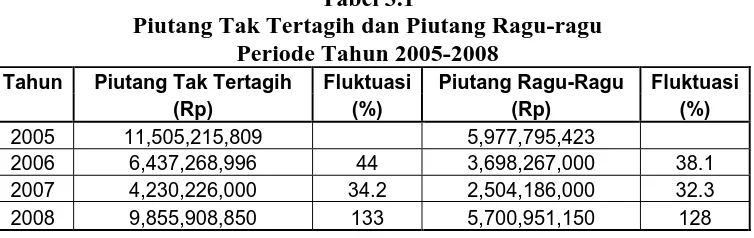

Tabel 3.1

Piutang Tak Tertagih dan Piutang Ragu-ragu Periode Tahun 2005-2008

Tahun Piutang Tak Tertagih Fluktuasi Piutang Ragu-Ragu Fluktuasi

(Rp) (%) (Rp) (%)

BAB IV

ANALISA DAN EVALUASI

A. Analisis Deskriptif

1. Pemberian Kredit/Piutang

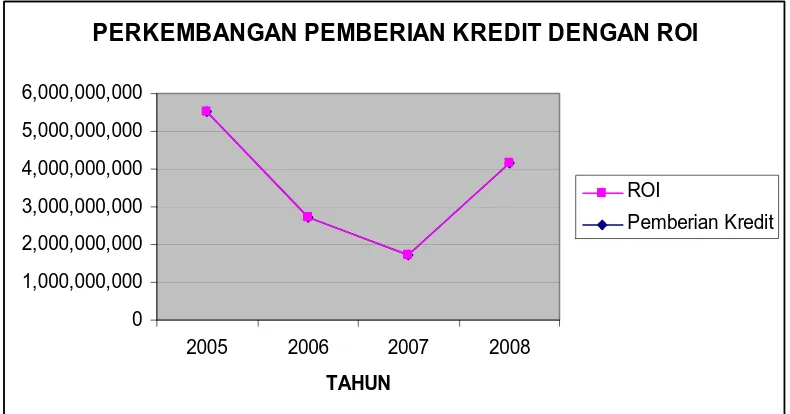

Pemberian kredit/piutang adalah perhitungan dari total penjumlahan yang digunakan untuk mengukur kecepatan perputaran pemberian kredit dalam siklus pengumpulan dan pengembaliannya. Pemberian kredit dihasilkan dengan cara mengurangi besar jumlah piutang tak tertagih dengan piutang ragu-ragu (piutang yang terkumpul). Pemberian kredit pada PT. (Persero) Djakarta Lloyd mengalami fluktuasi dari tahun ke tahun. Berikut Tabel 4.1 dan Grafik 4.1 yang menggambarkan perkembangan pemberian kredit dengan ROI:

TABEL 4.1

Perkembangan Pemberian Kredit dengan ROI Per 31 Desember 2005-2008

Tahun Piutang Tak Tertagih Piutang Ragu-Ragu Pemberian Kredit ROI

2005 11,505,215,809 5,977,795,423 5,527,420,386 9 2006 6,437,268,996 3,698,267,000 2,739,001,996 14 2007 4,230,226,000 2,504,186,000 1,726,040,000 17 2008 9,855,908,850 5,700,951,150 4,154,957,700 13

Sumber: Laporan Keuangan dan Laporan Piutang PT. (Persero) Djakarta Lloyd

PERKEMBANGAN PEMBERIAN KREDIT DENGAN ROI

0 1,000,000,000 2,000,000,000 3,000,000,000 4,000,000,000 5,000,000,000 6,000,000,000

2005 2006 2007 2008

TAHUN

ROI

Pemberian Kredit

Gambar 4.1 Perkembangan Pemberian Kredit dengan ROI Per 31 Desember 2005-2008

Gambar 4.1 menunjukkan bahwa pergerakan pemberian kredit dengan ROI tidak selalu searah. Hal ini dapat dilihat bahwa pergerakan pemberian kredit selama kurun waktu empat tahun begitu besar, sedangkan pergerakan ROI dari tahun 2005 sampai 2008 terlihat sangat kecil.

2. Piutang Tak Tertagih

2.1. Berdasarkan Saldo Piutang

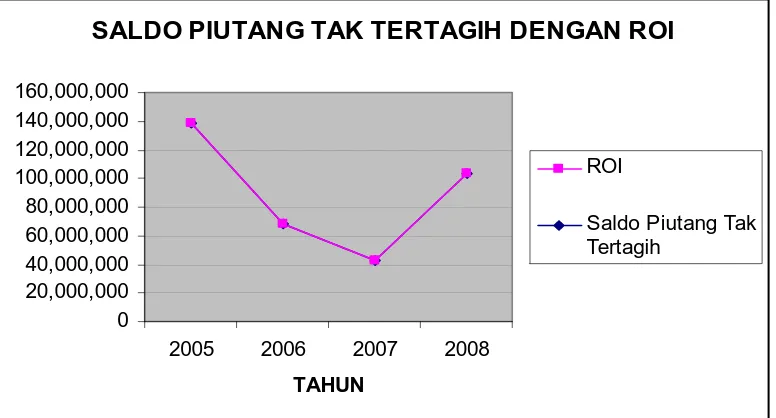

Piutang tak tertagih berdasarkan saldo piutang adalah salah satu faktor yang digunakan untuk mengukur dan mengetahui seberapa besar piutang perusahaan yang belum tertagih yang ditinjau dari saldo piutang tersebut. Saldo piutang tak tertagih dihasilkan dengan cara membagi dua dari hasil piutang rata-rata lalu dikali dengan penyisihan rata-rata-rata-rata 5% (penyisihan yang ditetapkan oleh perusahaan). Saldo piutang tak tertagih pada PT. (Persero) Djakarta Lloyd mengalami fluktuasi dari tahun ke tahun. Berikut pada Tabel 4.2 dapat dilihat perkembangan dari saldo piutang tak tertagih:

TABEL 4.2

Perkembangan Saldo Piutang Tak Tertagih dengan ROI Per 31 Desember 2005-2008

Tahun Pemberian Kredit Saldo Piutang Tak Tertagih ROI

2005 5,527,420,386 138,185,509 9 2006 2,739,001,996 68,475,050 14 2007 1,726,040,000 43,151,000 17 2008 4,154,957,700 103,873,943 13