BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Agensi (Agency Theory)

Teori Agensi pertama kali dicetuskan oleh Jensen dan Mecking pada tahun

1976.Teori itu menjelaskan tentang hubungan kontraktual antara pemilik/

pemegang saham dengan agen/manajer.Agen harus bekerja sesuai delegasi

wewenang dari pemilik/pemegang saham sesuai dengan kontrak.Namun,

karena ada motivasi kepentingan pribadi (selfinterest) yang dalam

kenyataannya manajer tidak selalu bertindak sesuai keinginan pemilik.Salah

satu penyebabnya adalah moral hazard (keinginan manajer bertindak untuk

kepentingan pribadi).Hal ini dapat terjadi karena adanya asimetri informasi

antara manajer dan pemilik. Oleh karena itu, dibutuhkan pihak ketiga yang

independen sebagai mediator yaitu eksternal auditor yang akan memberikan

opini atas kewajaran laporan keuangan yang dibuat manajer. Penggunaan

auditor eksternal yang independen diharapkandapat mengurangi agency cost

(Fitriany, 2015).

Secara garis besar teori agensi dikelompokkan menjadi dua

(Eisenhardt,1989), yaitu positive agency research dan principal agent

research.Positve agent research memfokuskan pada identifikasi situasi

dimana agen dan prinsipal mempunyai tujuan yang bertentangan dan

agen.Secara ekslusif, kelompok ini hanya memperhatikan konflik tujuan

antara pemilik (stockholder) dengan manajer.Sementara itu principal agent

research memfokuskan pada kontrak optimal antara perilaku dan hasilnya,

secara garis besar penekanan pada hubungan principal dan

agent.Principal-agent research mengungkapkan bahwa hubungan agent.Principal-agent-principal dapat

diaplikasikan secara lebih luas, misalnya untuk menggambarkan hubungan

pekerja dan pemberi kerja, lawyer dengan kliennya, auditor dengan auditee.

2.1.2 Kualitas Audit

Ikatan Akuntan Indonesia (IAI) menyatakan bahwa audit yang dilakukan

auditor dikatakan berkualitas, jika memenuhi standar auditingdan standar

pengendalian mutu. Langkah-langkah yang dapat dilakukan untuk

meningkatkan Kualitas Audit adalah:

1. Meningkatkan pendidikan profesionalnya,

2. Mempertahankan Independensi dalam sikap mental,

3. Dalam melaksanakan pekerjaan audit, menggunakan kemahiran

profesionalnya dengan cermat dan seksama,

4. Melakukan perencanaan pekerjaan audit dengan baik,

5. Memahami struktur pengendalian intern klien dengan baik,

6. Memperoleh bukti audit yang cukup dan kompeten,

7. Membuat laporan audit yang sesuai dengan kondisi klien atau sesuai

Kualitas audit merupakan adanya kecenderungan auditor akan mendeteksi

adanya fraud yang terdapat dalam laporan keuangan klien. (Ni Made & I

Made, 2014). Kualitas audit tidak dapat terlepas dari standar umum audit

yang tercantum dalam Pernyataan Standar Auditing (Mulyadi, 2002:39), yaitu

keahlian dan pelatihan teknis yang memadai, independensi dalam sikap

mental, dan kemahiran profesional dengan cermat dan seksama.

Menurut Taylor, 2005 dalam Jackson et.al., 2008, kualitas audit terdiri atas

Actual Quality (kualitas sebenarnya) dan Perceived Quality (kualitas yang

dirasakan). Actual Quality merupakan tingkat dimana risiko dari pelaporan

salah saji material dalam rekening keuangan berkurang.Perceived Quality

adalah seberapa efektif pengguna laporan keuangan percaya bahwa auditor

telah mengurangi salah saji material.

Dalam Standar Profesional Akuntan Publik (SPAP) SA Seksi 316

menyatakan bahwa tanggung jawab auditor adalah untuk mendeteksi

kekeliruan dan ketidakberesan dalam audit atas laporan keuangan.Dimana

auditor dituntut dapat menemukan salah saji dalam laporan keuangan yang

bisa saja merupakan salah satu kecurangan yang dilakukan oleh perusahaan

klien. Oleh karena itu, auditor memiliki peran yang penting dalam

mengungkap kecurangan tersebut sehingga dapat meningkatkan kualitas audit.

2.1.3 Audit Tenure

Audit tenure adalah lamanya masa perikatan Kantor Akuntan Publik (KAP)

mengenai audit tenure telah diatur dalam Keputusan Menteri Keuangan

Republik Indonesia Nomor 359/KMK.06/2003 pasal 2 yaitu masa jabatan

untuk KAP paling lama 5 tahun berturut – turut.

Keputusan Menteri tersebut juga membatasi masa kerja auditor paling

lama 3 tahun berturut – turut untuk klien yang sama. Pada tahun 2008,

dikeluarkan peraturan terbaru yaitu Peraturan Menteri Keuangan Republik

Indonesia Nomor 17/PMK.01/2008 pasal 3 yaitu tentang pemberian jasa audit

umum atas laporan keuangan dari suatu entitas yang dilakukan oleh KAP

paling lama 6 tahun berturut - turut dan untuk auditor paling lama 3 tahun

berturut – turut. Keputusan ini dimaksudkan untuk mencegah terjadinya

kecurangan karena kedekatan antara auditor dengan klien.Hal ini juga

memungkinkan auditor kehilangan independensinya. Masa penugasan/tenur

auditor didefiniskan sebagai jumlah tahun auditor dipertahankan oleh

perusahaan (Myers et.al., 2003).

Carey dan Simnett (2006) berpendapat ada dua faktor utama yang

menimbulkan timbulnya hubungan yang negatif antara hubungan

auditor-klien dan kualitas audit yaitu pengikisan independensi yang mungkin muncul

seiring dengan berkembangnya hubungan pribadi antara auditor dan klien

mereka dan berkurangnya kapasitas auditor untuk memberikan penilaian

kritikal. Hubungan yang lama antara perusahaan dengan kantor akuntan dapat

mengarahkan pada kedekatan antara kantor akuntan dengan manajemen

perusahaan sehingga membuat sikap independen menjadi sulit untuk

Giri (2010) mengungkapkan masalah tentang kecurangan Enron di US

yang melibatkan Kantor Akuntan Publik (KAP) International Arthur

Anderson (AA), dimana auditor sebagai pihak yang paling bertanggung

jawab dan independensi auditor sebagai faktor yang memicu timbulnya

masalah ini.AA yang telah melakukan tugas pengauditan keuangan Enron

hampir selama 20 tahun, tetapi AA tidak dapat mengungkapkan permasalahan

yang dihadapi oleh Enron. Kondisi ini memunculkan dugaan bahwa tugas

audit yang terlalu lama dilakukan oleh auditor dapat menurunkan

independensi auditor.

2.1.4 Reputasi Auditor

Auditor harus memiliki kualifikasi untuk memahami kriteria yang

digunakan dan harus kompeten untuk mengetahui jenis serta jumlah bukti

yang akan dikumpulkan guna mencapai kesimpulan yang tepat setelah

memeriksa bukti itu. Elfarini (2007:24) mendefinisikan kompetensi sebagai

keahlian yang cukup yang secara eksplisit dapat digunakan untuk melakukan

audit secara objektif.

Menurut Afify (2009) dalam Shukeri dan Islam (2012) KAP besar

memiliki motivasi yang lebih besar untuk menyelesaikan pekerjaan audit

mereka tepat waktu untuk mempertahankan reputasi dan nama KAP. KAP

besar biasanya memiliki tim audit yang lebih efisien karena mereka memiliki

sumber daya yang lebih banyak untuk melakukan pelatihan bagi staf mereka,

waktu yang dibutuhkan untuk menyelesaikan audit (Owunsu Ansah and

Leventis, 2006).

2.1.5 Spesialisasi Audit

Auditor spesialis artinya auditor tersebut memiliki pengalaman yang

banyak dalam mengaudit klien dalam industri yang sama. Pengalaman ini

berdampak pada meningkatnya pemahaman auditior tentang risiko audit

spesifik pada industri tersebut. Spesialisasi ini dapat meningkatkan efisiensi

dan efektivitas dalam penentuan kehandalan laporan keuangan klien dan

estimasiestimasinya sehingga auditor akan mempunyai kemampuan

mendeteksi kesalahan atau ketidaknormalan pada industri yang diauditnya,

sehingga biasanya lebih sedikit melakukan kesalahan dibandingkan dengan

auditor yang bukan spesialis (Solomon et al. 1999).

Krishnan (2003) menyatakan bahwa perusahaan yang diaudit oleh auditor

spesialis akan menghasilkan nilai akrual diskresioner yang lebih rendah

dibandingkan dengan auditor yang non spesialis. Hal ini konsisten dengan

penelitian Mehdi Safari (dalam Yuyetta dan Kono, 2013) yang menyatakan

bahwa akrual diskresioner klien auditor spesialisasi industri lebih rendah dari

akrual diskresioner klien non spesialisasi industri klien.

Auditor yang spesialis dalam industri tertentu akan lebih percaya diri

dalam menentukan inherent risk, memiliki kemampuan yang lebih tinggi

dalam mendeteksi error dan financial fraud. Oleh karena itu perusahaan yang

lebih baik karena nilai akrual diskrisioner yang lebih rendah dan earnings

response coefficients yang lebih besar (Balsam 2003).

2.1.6 Ukuran Perusahaan

K e p u t u s a n K e t u a B A P E P A M N o m o r : K e p - 11/PM/1997

tanggal 30 April 1997 ukuran perusahaan kecil dapat diukur dengan cara

me lihat total aset ya ng kurang dari Rp. 100. 000.000. 000,00.

Syarat perusahaan dia nggap besar adalah me milik i tot al aset le bih

dari Rp. 100.000. 000.000, 00. Ukuran perusahaan dinyatakan dengan

total aset, jika semakin besar total aset perusahaan maka akan semakin besar

pula ukuran perusahaan tersebut. Perusahaan yang memiliki total aset besar

menunjukkan bahwa perusahaan tersebut relatif lebih stabil dan mampu

menghasilkan laba yang lebih besar dibandingkan perusahaan yang memiliki

total aset sedikit atau rendah. Perusahaan yang relatif besar kinerjanya akan

dilihat oleh publik sehingga perusahaan tersebut akan melaporkan kondisi

keuangannya dengan lebih berhati-hati, lebih menunjukkan keinformatifan

informasi yang terkandung di dalamnya dan lebih transparan sehingga

perusahaan akan lebih sedikit dalam melakukan manajemen laba (Suryani,

2010 dalam Warianto, 2013).

Auditor lebih sering memberikan opini audit non going concern terhadap

perusahaan yang memiliki ukuran yang besar. Hal inidikarenakan bahwa

perusahaan dengan ukuran besar akan lebih mampu untuk mengatasi kondisi

sering diberikan opini audit going concern karena kesangsian atas

kelangsungan usaha perusahaan (Fijrianto, 2010 dalam Siregar, 2016).

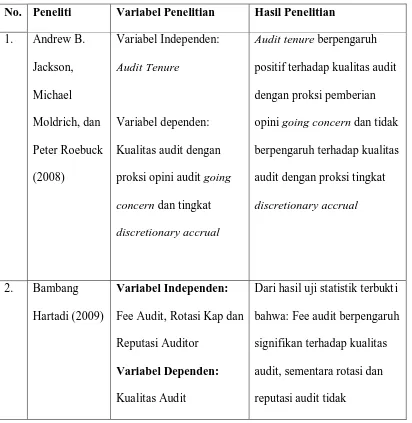

2.2 Tinjauan Penelitian Terdahulu

Berikut adalah penelitian terdahulu yang berkaitan dengan kualitas audit

yang ditunjukkan dalam tabel dibawah ini:

Tabel 2.1

Ringkasan Hasil Penelitian Sebelumnya No. Peneliti Variabel Penelitian Hasil Penelitian

1. Andrew B.

Variabel Independen:

Audit Tenure

Variabel dependen:

Kualitas audit dengan

proksi opini audit going

concern dan tingkat discretionary accrual

Audit tenure berpengaruh

positif terhadap kualitas audit

dengan proksi pemberian

opini going concern dan tidak

berpengaruh terhadap kualitas

audit dengan proksi tingkat

discretionary accrual

2. Bambang

Hartadi (2009)

Variabel Independen:

Fee Audit, Rotasi Kap dan

Reputasi Auditor

Variabel Dependen:

Kualitas Audit

Dari hasil uji statistik terbukt i

bahwa: Fee audit berpengaruh

signifikan terhadap kualitas

audit, sementara rotasi dan

berpengaruh signifikan

terhadap kualitas audit.

3. Daud M.T .

Sinaga (2012)

Variabel Independen: Audit Tenure, Ukuran KAP, Ukuran

Perusahaan Klien

Variabel Dependen: Kualitas Audit

Audit tenure tidak

memberikan pengaruh yang

signifikan terhadap kualitas

audit, Ukuran KAP dan

Ukuran perusahaan klien

memiliki pengaruh signifikan

terhadap kualitas audit,

dimana semakin besar ukuran

KAP dan banyaknya asset

perusahaan sulit untuk

mendapatkan opini going

concern.

Auditor Client Tenure,

Debt Default, Reputasi

Auditor, Ukuran Klien,

dan Kondisi Keuangan

Variabel Dependen :

Kualitas Audit melalui

Opini Audit Going

Concern

auditorclient tenure, ukuran

klien, reputasi auditor dan

kondisi keuangan tidak

berhubungan dengan opini

audit going concern,

sedangkan debt default

berhubungan dengan opini

5. Efraim

Ferdinan Giri

(2010)

Variabel Independen:

Tenure KAP dan Reputasi

KAP

Variabel Dependen:

Kualitas Audit

Tenure KAP secara statistik

berpengaruh negatif dan

signifikan terhadap kualitas

audit yang diukur dengan

akrual lancar. Reputasi KAP

berpengaruh signifikan ketika

diuji sebagai variabel tungga l

dan sebagai pemoderasi

hubungan

tenur dengan kualitas audit.

6. Fitriany,

Pengaruh Tenure, Rotasi

dan Spesialisasi Kantor

Akuntan

Publik (KAP)

Variabel Dependen:

Kualitas Audit dengan

Perbandingan Sebelum

dan Sesudah Regulasi

Rotasi KAP

Perbandingan sebelum dan

sesudah regulasi tidak

signifikan terhadap audit

tenure dan rotasi KAP

mempengaruhi kualitas audit.

Sedangkan pada spesialisasi

KAP terdapat peningkatan

independensi dan kompetensi

auditor spesialis sehingga

kualitas audit menjadi lebih

2.3 Perumusan Hipotesis dan Kerangka Pemikiran 2.3.1 Hubungan Audit Tenure dengan Kualitas Audit

Lama masa perikatan audit umumnya akan mempengaruhi tingkat

independensi auditor yang berakibat pada kualitas audit. Hal ini telah diatur

oleh pemerintah Indonesia bahwa jasa auditor paling lama hanya 3 tahun

berturut-turut pada klien yang sama, sedangkan Kantor Akuntan Publik(KAP)

memiliki waktu paling lama 6 tahun berturut-turut pada klien yang sama.

Peraturan ini diharapkan dapat mencegah skandal akuntansi.

Hubungan antara auditor dan klien memiliki hasil yang berbeda

dipenelitian yang dilakukan. Sejalan dengan teori Al-Thuneibat et al. (2011)

dalam penelitiannya menyimpulkan bahwa hubungan yang lama antara

auditor dan kliennya berpotensi untuk menciptakan kedekatan antara mereka,

cukup untuk menghalangi independensi auditor dan mengurangi kualitas

audit, penelitian yang dilakukan Astuti (2015), menyimpulkan bahwa Audit

Tenure berpengaruh secara signifikan terhadap kualitas audit. Hubungan

antara auditor klien yang panjang akan memungkinkan auditor dan

manajemen mencapai kenyamanan dalam pekerjaan yang dapat mengancam

independensi auditor. Disisi lain hubungan auditor-klien yang panjang juga

bisa saja mempunyai dampak posistif terhadap kualitas audit, dengan

argumen bahwa auditor akan mengenali dan sangat memahamiproses bisnis

perusahaan dan perilaku manajemen.

Berdasarkan uraian diatas maka, diajukan hipotesis:

2.3.2 Hubungan Reputasi Auditor dengan Kualitas Audit

Ukuran KAP menunjukkan kemampuan auditor untuk bersikap

independen dan melaksanakan audit secara profesional, sebab KAP menjadi

kurang tergantung secara ekonomi kepada klien. Klien juga kurang

dapatmempengaruhi opini auditor.KAP besar cenderung memberikan opini

kebangkrutan perusahaan klien(Lenox, 1999 dalam Efraim, 2010).KAP

berafiliasi dengan KAP Internasional dipakai sebagai proksi reputasi KAP.

KAPbereputasi menjelaskan adanya sikap independensi auditor dalam

melaksanakan tugas audit. Auditor yangberafiliasi dengan KAP Internasional

akan berpengaruh negatif terhadap kualitas audit yang diukur denganakrual

(Becker et al. 1998 dalam Efraim, 2010).

Auditor di KAP besar membangun pengalaman belajar lebih cepat

dibanding non-KAP besar.Lebih lanjut, auditor KAP besar lebih cakap pada

awal perikatan audit karena kecepatan dan keahlian mereka yang lebih besar

dalam memperoleh pengetahuan yang diwajibkan serta mendapatkan kenalan

yang diperlukan (Chi dan Huang, 2004; Al-Thuneibat et al. 2011; Siregar,

2016).

Dibandingkan dengan KAP kecil, KAP besar mempunyai kemampuan

yang lebih baik dalam melakukan audit, sehingga mampu menghasilkan

kualitas audit yang lebih tinggi.Hal tersebut karena KAP besar mempunyai

kelebihan yaitu (i) besarnya jumlah dan ragam klien yang ditangani KAP; (ii)

termasuk adanya afiliasi international; dan (iv) banyaknya jumlah staf audit

dalam suatu KAP (Arie, 2009; Nuratama, 2011).

Uraian diatas menunjukkan bahwa KAP besar memiliki reputasi yang baik

dan kualitas audit yang tinggi. Namun apakah KAP besar benar-benar

menghasilkan kualitas audit yang tinggi. Untuk menjawabnya, disusunlah

hipotesis kedua sebagai berikut :

H2 : Reputasi Auditor berpengaruh terhadap kualitas audit

2.3.3 Hubungan Spesialisasi Audit dengan Kualitas Audit

Spesialisasi industri dilakukan oleh auditor dalam melauli peningkatan

keahlian pada bidang industri tertentu, atau memilih pangsa pasar yang

terfokus pada jenis industri tertentu. Keahlian spesifik industri dan pangsa

pasar yang terkonsentrasi pada suatu bidang industri menyebabkan auditor

spesialis industri memiliki kualitas audit yang lebih baik dibandingkan

dengan auditor nonspesialis (Carcello et.al, 2004; Siregar, 2016).

Seperti penelitian dilakukan Dalimunthe (2015) dan Siahaan (2016) yang

menyimpulkan bahwa auditor industry spesializatio/spesialisasi auditor

berpengaruh terhadap kualitas audit. Auditor dikatakan spesialis apabila telah

menguasai pangsa pasar sebesar 10%. Berbeda dengan Siregar (2016)

menyimpulkan bahwa tidak terdapat pengaruh spesialisasi audit terhadap

kualitas audit.

H3 : Spesialisasi audit berpengaruh terhadap kualitas audit

2.3.4. Hubungan Ukuran Perusahaan dengan Kualitas Audit

Analisis data Al-Thuneibat et al. (2011) dalam Athoi (2015)

mengungkapkan bahwa “auditor di KAP besar membangun pengalaman

belajar lebih cepat dibanding non-KAP besar”. Dengan demikian, auditor

KAP besar, akan lebih cakap pada awal perikatan audit karena kecepatan dan

keahlian mereka yang lebih besar dalam memperoleh pengetahuan yang

diwajibkan serta mendapatkan kenalan yang diperlukan. Selain oleh efek

ukuran KAP, kualitas audit juga dapat dipengaruhi olehukuran perusahaan

Klien. Auditee yang lebih besar, karena kompleksitas operasimereka dan

peningkatan pemisahan antara manajemen dan kepemilikan, sangat

memerlukan KAP yang dapat mengurangi agency cost (Watts dan

Zimmerman,1986 dalam Nasser et al., 2006) dan ancaman kepentingan

pribadi auditor (Hudaibdan Cooke, 2005 dalam Nasser et al., 2006).

Dalam penelitian yang dilakukan Evita Sari (2014) pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia(BEI) menunjukkan bahwa

ukuran perusahaan berpengaruh secara parsial terhadap kualitas audit. karena

semakin besar total asset yang dimiliki oleh perusahaan, maka perusahaan

dianggap memiliki ukuran yang besar sehingga mampu mempertahankan

kelangsungan usahanya. Perusahaan besar memiliki kemampuan yang lebih

baik dalam mengelola perusahaan dan menghasilkan laporan keuangan yang

menggunakan jasa auditor besar yang independen dan profesional untuk

menciptakan audit yang berkualitas sehingga timbul hubungan yang positif.

Berbeda dengan penelitian yang dilakukan Athoi (2015) yang menunjukkan

bahwa nilai koefisien regresi Ukuran Perusahaan Klien bernilai negatif

sebesar 0.000 dengan nilai probabilitas (p) sebesar 0.763 > 0,05 yang berarti

bahwa variabel Ukuran Perusahaan Klien tidak berpengaruh signifikan

terhadap Kualitas Audit. Hal ini mengandung arti bahwa Ukuran Perusahaan

Klien tidak berpengaruh secara parsial terhadap kualitas audit, atau dengan

kata lain ditolak. Hal ini memberikan arti ketika baik perusahaan besar

maupun perusahaan kecil memperoleh tingkat kepercayaan yang sama dari

pengguna laporan keuangan bahwa laporan keuangan mereka telah bebas dari

salah saji material, bagi perusahaan kecil tingkat kepercayaan ini menjadi

lebih efektif dibandingkan perusahaan besar. Bagi perusahaan kecil,

kepercayaan pengguna laporan keuangan bukan hanya mampu

mempromosikan investasi perusahaan, namun tentu saja membuat perusahaan

lebih diperhatikan publik dan investor.Sedangkan, bagi perusahaan besar

yang sudah menjadi perhatian dan sorotan publik, tingkat kepercayaan ini

hanya membantu dalam mempromosikan investasi.

Berdasarkan uraian diatas maka diajukan hipotesis :

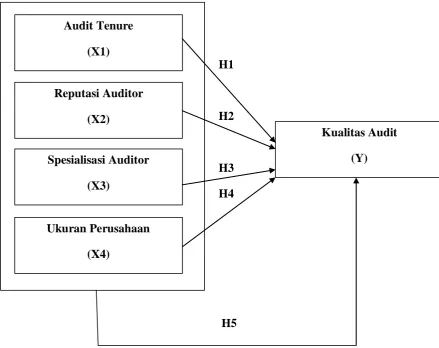

H5 :Audit Tenure, Reputasi Auditor, Spesialisasi Auditor, dan Ukuran Perusahaan berpengaruh secara simultan terhadap Kualitas Audit

Gambar 2.1

Kerangka Konsep Penelitian

H1

H2

H3 H4

H5 Audit Tenure

(X1)

Reputasi Auditor (X2)

Spesialisasi Auditor (X3)

Ukuran Perusahaan (X4)