BAB I

PENDAHULUAN

1.1 Latar Belakang

Menurut Ikatan Akuntan Indonesia (IAI) dalam Standar Profesional Akuntan Publik (SPAP), SA Seksi 431 (2001: 431.1), disebutkan bahwa pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor, artinya bahwa penyajian laporan keuangan harus sesuai dengan standar akuntansi keuangan mencakup dimuatnya pengungkapan informatif yang memadai atas hal-hal material. Dalam hal ini, laporan keuangan harus memberikan informasi tentang kondisi dan hasil operasi perusahaan seperti tercermin pada laporan keuangan perusahaan yang bersangkutan.

informasi yang disajikan dalam laporan keuangan dapat membantu dalam pengambilan keputusan atau penyajian laporan keuangan harus disertai pengungkapan yang penuh (full disclosure).

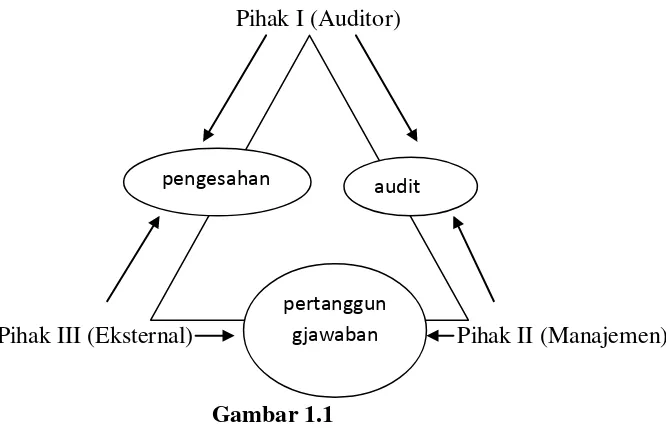

Pihak I (Auditor)

Pihak III (Eksternal) Pihak II (Manajemen)

Gambar 1.1 Hubungan dan fungsi yang ditimbulkan dalam audit

Sumber: Bayangkara,IBK., Manajemen Audit: Audit Manajemen Prosedur dan Implementasi (Jakarta: Salemba Empat, 2011), hlm. 2.

Namun seiring perubahan zaman, hubungan antara manajemen, auditor maupun pihak eksternal lama kelamaan mulai terkikis, hal ini dibukt ikan beberapa skandal akuntansi yang terjadi. Skandal-skandal akuntansi bukan hanya terjadi pada perusahaan-perusahaan besar di Amerika seperti Enron, Xerox, Worldcom, Green Tree Financial Corporation, dan lain-lain. Kejadian yang serupa terjadi pula di Indonesia, seperti kasus PT. Ades Alfindo yang terungkap tahun 2004, kasus PT. Indofarma tahun 2004, kasus PT. Perusahaan Gas Negara tahun 2006, kasus PT. Bank Lippo tahun 2002, kasus PT. Kimia Farma tahun 2002, dan masih banyak lagi (Sulistiawan, et al. 2011: 53). Sebagai contoh kasus Enron yang terjadi pada tahun 2000, melibatkan Chief Executive Officer (CEO), komisaris, komite audit, auditor internal sampai dengan auditor eksternal. Skandal Enron berupa perhitungan atas total revenue Enron tahun 2000 dinyatakan sebesar $US 100,8 miliar dan dibenarkan oleh auditor eksternal Arthur Anderson. Laporan

audit pengesahan

keuangan tersebut diuji kembali oleh Petroleum Finance Company (PFC) dan ternyata hanya berjumlah $US 9 miliar dan Enron memiliki utang senilai $US 1,2 miliar yang disembunyikan dengan teknik off balance sheet. Hal ini mengakibatkan Enron pailit, rusaknya citra profesi akuntan dan kerugian ratusan juta dollar dialami investor (Sudirman, 2002; Tjager et al. 2003; dalam Luhgiatno, 2010: 17). Kasus manajemen laba yang terjadi baru-baru ini adalah kasus kelebihan pencatatan pada laporan keuangan 2004-2008 PT. Waskita Karya. Kasus kelebihan pencatatan laba bersih sebesar Rp. 500 miliar diketahui saat dilakukan audit laporan keuangan menyeluruh seiringa pergantian direktur pada tahun 2008. Modus rekayasa keuangan yang digunakan sejak tahun buku 2004-2008 adalah dengan memasukkan proyeksi pendapatan proyek multitahun ke depan sebagai pendapatan tahun tertentu. (Kompas, Sabtu, 29 Agustus 2009)

memungkinkan melakukan praktik akuntansi dengan orientasi pada laba untuk mencapai suatu kinerja tertentu.

Pada penelitian ini earnings management diukur dengan proksi real earnings management (manajemen laba riil). Hal ini berbeda dengan penelitian-penelitian terdahulu yang kebanyakan hanya memfokuskan pada teknik manajemen laba berbasis akrual (accrual-based earnings management) (Roychowdhury, 2006: 336). Konsep manajemen laba melalui manipulasi aktivitas riil merupakan konsep yang dikenalkan oleh Roychowdury (2006) untuk mendeteksi praktik manajemen laba melalui pendekatan aktivitas riil perusahaan. Manajemen laba melalui manipulasi aktivitas riil cenderung dilakukan oleh perusahaan yang kinerjanya menurun dengan motif untuk menghindari laba nol dan laba negatif.

Menurut Roychowdhury (2006: 336), meskipun terdapat biaya yang terkait dengan manipulasi aktivitas nyata, manajemen tidak hanya mengandalkan tindakan manipulasi melalui akrual dalam memanipulasi laba karena manipulasi aktivitas riil digunakan apabila manipulasi akrual tidak mencapai target. Selain itu, manipulasi akrual hanya dapat dilakukan pada akhir periode untuk mencapai target, apabila tidak terpenuhi maka manajemen dapat menggunakan manipulasi melalui aktivitas riil yang dilakukan sepanjang tahun dan sulit dideteksi. Oleh karena itu, metode manipulasi aktivitas riil menjadi alternatif lain bagi manajer yang dapat dilakukan untuk mengatur laba selain manajemen laba akrual yang mudah dideteksi. Proksi real earnings management pada penelitian ini diukur dengan arus kas operasi abnormal (abnormal CFO).

Audit dapat mengurangi ketidakselarasan informasi yang terdapat antara manajer dan pengguna laporan keuangan dengan menggunakan pihak luar yang independen (auditor eksternal) untuk memberikan pengesahan terhadap laporan keuangan. Para pengguna laporan keuangan akan terbantu dengan laporan yang dibuat oleh auditor dalam mengambil sebuah keputusan. Oleh karena itu kualitas audit merupakan hal penting yang harus diperhatikan oleh para auditor dalam proses audit.

Dari langkah preventif dan deteksi potensi manajemen laba yang telah diuaraikan di atas, peneliti dapat menarik kesimpulan bahwa kualitas audit dan lama perikatan (auditor tenure) antara manajemen dan auditor sangat memengaruhi potensi terjadinya manajemen laba. Kualitas audit dalam penelitian ini diukur dengan menggunakan ukuran KAP yakni KAP Big Four dan Non Big

Lamanya hubungan antara perusahaan dan auditor menjadi sebuah indikasi bahwa sikap independen auditor yang sesungguhnya menjadi sangat sulit untuk diterapkan, karena adanya kepentingan terhadap klien. Auditor tenure dalam jangka waktu yang lama, juga dapat menyebabkan auditor mengembangkan “hubungan yang lebih nyaman” dan kesetiaan yang kuat atau hubungan emosional dengan klien mereka, sehingga dapat menyebakan independensi auditor menjadi terancam. Auditor tenure juga menimbulkan rasa “kekeluargaan yang lebih” dan mengakibatkan kualitas serta kompetensi kerja auditor menurun ketika auditor mulai membuat asumsi-asumsi yang tidak tepat daripada evaluasi objektif dari bukti terkini.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Nihlati (2014). Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada (1) objek penelitian, yaitu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia; (2) uji statistik F dimana pada penelitian ini akan diketahui apakah variabel-variabel independen mempunyai pengaruh simultan terhadap variabel dependen; (3) tahun penelitian, yaitu tahun 2010 sampai dengan tahun 2013.

Alasan peneliti memilih sektor industri manufaktur karena sektor industri manufaktur merupakan sektor industri yang terus meningkat dari tahun ke tahun dari sisi jumlahnya yang terdaftar di Bursa Efek Indonesia dan juga karena sektor industri ini merupakan sektor industri terbesar yang terdaftar di BEI dan memiliki perusahaan terbanyak yaitu 140 perusahaan periode 2010-2013. Skandal manajemen laba juga beberapa tahun terakhir terjadi pada perusahaan-perusahaan manufaktur, seperti PT. Ades Alfindo (2004), PT. Indofarma (2004), PT. Kimia Farma (2002). Oleh karena itu pada penelitian ini, peneliti menggunakan perusahaan-perusahaan manufaktur sebagai objek penelitian.

2.1 Perumusan Masalah

Berdasarkan uraian dalam latar belakang, maka dapat dirumuskan permasalahan sebagai berikut:

1. Apakah kualitas audit (diproksikan dengan ukuran KAP) berpengaruh terhadap manajemen laba riil pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013?

2. Apakah kualitas audit (diproksikan auditor spesialisasi industri) berpengaruh terhadap manajemen laba riil pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013?

3. Apakah auditor tenure berpengaruh terhadap manajemen laba riil pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013?

4. Apakah kualitas audit (diproksikan dengan ukuran KAP), kualitas audit (diproksikan dengan auditor spesialisasi industri) dan auditor tenure secara simultan berpengaruh terhadap manajemen laba riil pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013?

3.1 Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini antara lain sebagai berikut:

2. Untuk mengetahui pengaruh kualitas audit (diproksikan dengan auditor spesialisasi industri) terhadap manajemen laba riil pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

3. Untuk mengetahui pengaruh auditor tenure terhadap manajemen laba riil pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

4. Untuk mengetahui pengaruh kualitas audit (diproksikan dengan ukuran KAP), kualitas audit (diproksikan dengan auditor spesialisasi industri) dan auditor tenure secara simultan terhadap manajemen laba riil pada perusahaan manuaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

Adapun manfaat yang diharapkan dari penelitian ini antara lain sebagai berikut:

1. Manfaat Teoritis: Untuk pengembangan teori dan pengetahuan di bidang akuntansi terutama berkaitan dengan auditing khususnya dalam bidang manajemen laba.

2. Manfaat Praktis a. Peneliti

b. Investor dan Calon Investor

Informasi yang dapat dipercaya dan dapat diandalkan akan membantu investor dan calon investor dalam pengambilan keputusan untuk menanamkan modalnya kepada suatu entitas. Informasi tersebut diperoleh dari kualitas audit yang menunjukkan kewajaran laporan keuangan.

c. Auditor

Auditor akan memperoleh pentingnya informasi tentang kualitas audit (diproksikan dengan ukuran KAP dan auditor spesialisasi industri) serta auditor tenure terhadap manajemen laba riil sehingga auditor harus lebih berhati-hati dalam melaksanakan tugas auditnya.

d. Manajemen