SKRIPSI

ANGGARAN SEBAGAI ALAT PENGAWASAN

BIAYA PRODUKSI KELAPA SAWIT PADA PT PERKEBUNAN NUSANTARA III (Persero) MEDAN

Oleh :

Nama : Syubanul Khair Nim : 030503076 Departemen : Akuntansi

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

ABSTRAK

PT. Perkebunan Nusantara III (Persero) Medan merupakan Badan Usaha Milik Negara yang bergerak dibidang perkebunan dan pengolahan hasil kebun Kelapa Sawit. Produk jadi hasil olahan perusahaan ini adalah CPO (Crude Palm Oil) dan Palm Kernel

dengan sumber bahan baku berupa TBS (tandan buah segar) yang berasal dari kebun sendiri dan pembelian dari pihak ketiga. Anggaran merupan wujud dari pengelolaan biaya. Salah satu peranan anggaran adalah Sebagai alat pengawasan biaya produksi yang sangat bermanfaat bagi perusahaan untuk menilai adanya efektivitas maupun in-efisiensi yang terjadi pada perusahaan.

Dalam penyusunan skripsi ini, metode yang digunakan penulis dalam menganalisis data adalah metode deskriptif yaitu dengan menguraikan dan menjelaskan tentang anggaran sebagai alat pengawasan biaya produksi pada PT. Perkebunan Nusantara III (Persero) Medan. Jenis data yang dikumpulkan adalah data yang bersifat kualitatif dan kuantitatif yang terdiri dari data-data sekunder. Untuk mengumpulkan data dalam penelitian ini, Penulis memilih menggunakan teknik penelitian dengan cara wawancara dan teknik dokumentasi.

Setelah melakukan penganalisaan, dapat disimpulkan bahwa proses penyusunan anggaran pada PT. Perkebunan Nusantara III (Persero) Medan sudah terstruktur dengan baik, dimana tahapan-tahapan dan pelaksanaan dari setiap tahapan dalam proses sudah digariskan dengan jelas, hanya saja dalam pelaksanaannya menjadi kurang efektif akibat terdistorsi oleh pengaruh manajemen dalam penentuan anggaran biaya produksi.

ABSTRACT

PT. III. Archipelago plantation (Persero) Field constitutes To Warm Up State Belonging Effort that moving at horticultural area and garden result processing oil palm. Product of this firm is CPO (Crude Palm Oil) and Palm is kernel with raw material source as TBS (fresh fruit bunch) one that indigenous alone garden and buy of third party. merupan's budget forms of cost management. One of budget role is that of production cost observation tool that really benefit corporate to assesses to mark sense in effectiveness and also in is happening efficiency on firm.

In this paper collation, method that utilized by writer in menganalisis data is descriptive method which is by describe and wording about budget as tool of production cost observation on PT. III. Archipelago plantation (Persero) Field. Gathered data type is data that gets qualitative character and quantitative one consisting of secondary data. To gather data in observational it, Writer chooses to utilize research tech by interview and documentation tech.

After does analysis, can be concluded that budget collation process on PT. III. Archipelago plantation (Persero) Field have most structure with every consideration, where is steps and perform of each steps in process was patternized clearly, just in its performing becomes less effective distorted effect by affecting management in production cost budget determination.

Conclusion who can be interposed from found problem for example: (1 ) deep corporate budget collations based on RJP (Long range plan), RKAP'S Collation guidance (Corporate Budget work schedule), and condition of field which actually. (2 ) since budgets that its character just gets estimate and estimation character therefore, can see deviation that evoking to cause to is not effective and efficient is firm. (3 ) PT's production costs. III. Archipelago plantation (Persero) Field consisting of four elements which is plant costs, buy cost, cost o and general cost. (4 ) budget collation processes on PT. III. Archipelago plantation (Persero) Field most structure with every consideration. (5 ) representation and therewith budget reporting its equipments on PT. III. Archipelago plantation (Persero) Medan was passably been seen from documentation form already been made by firm. (6 ) available deviation which get character unfavorable on year 2005 and years 2006.

ABSTRAK

PT. Perkebunan Nusantara III (Persero) Medan merupakan Badan Usaha Milik Negara yang bergerak dibidang perkebunan dan pengolahan hasil kebun Kelapa Sawit. Produk jadi hasil olahan perusahaan ini adalah CPO (Crude Palm Oil) dan Palm Kernel

dengan sumber bahan baku berupa TBS (tandan buah segar) yang berasal dari kebun sendiri dan pembelian dari pihak ketiga. Anggaran merupan wujud dari pengelolaan biaya. Salah satu peranan anggaran adalah Sebagai alat pengawasan biaya produksi yang sangat bermanfaat bagi perusahaan untuk menilai adanya efektivitas maupun in-efisiensi yang terjadi pada perusahaan.

Dalam penyusunan skripsi ini, metode yang digunakan penulis dalam menganalisis data adalah metode deskriptif yaitu dengan menguraikan dan menjelaskan tentang anggaran sebagai alat pengawasan biaya produksi pada PT. Perkebunan Nusantara III (Persero) Medan. Jenis data yang dikumpulkan adalah data yang bersifat kualitatif dan kuantitatif yang terdiri dari data-data sekunder. Untuk mengumpulkan data dalam penelitian ini, Penulis memilih menggunakan teknik penelitian dengan cara wawancara dan teknik dokumentasi.

Setelah melakukan penganalisaan, dapat disimpulkan bahwa proses penyusunan anggaran pada PT. Perkebunan Nusantara III (Persero) Medan sudah terstruktur dengan baik, dimana tahapan-tahapan dan pelaksanaan dari setiap tahapan dalam proses sudah digariskan dengan jelas, hanya saja dalam pelaksanaannya menjadi kurang efektif akibat terdistorsi oleh pengaruh manajemen dalam penentuan anggaran biaya produksi.

ABSTRACT

PT. III. Archipelago plantation (Persero) Field constitutes To Warm Up State Belonging Effort that moving at horticultural area and garden result processing oil palm. Product of this firm is CPO (Crude Palm Oil) and Palm is kernel with raw material source as TBS (fresh fruit bunch) one that indigenous alone garden and buy of third party. merupan's budget forms of cost management. One of budget role is that of production cost observation tool that really benefit corporate to assesses to mark sense in effectiveness and also in is happening efficiency on firm.

In this paper collation, method that utilized by writer in menganalisis data is descriptive method which is by describe and wording about budget as tool of production cost observation on PT. III. Archipelago plantation (Persero) Field. Gathered data type is data that gets qualitative character and quantitative one consisting of secondary data. To gather data in observational it, Writer chooses to utilize research tech by interview and documentation tech.

After does analysis, can be concluded that budget collation process on PT. III. Archipelago plantation (Persero) Field have most structure with every consideration, where is steps and perform of each steps in process was patternized clearly, just in its performing becomes less effective distorted effect by affecting management in production cost budget determination.

Conclusion who can be interposed from found problem for example: (1 ) deep corporate budget collations based on RJP (Long range plan), RKAP'S Collation guidance (Corporate Budget work schedule), and condition of field which actually. (2 ) since budgets that its character just gets estimate and estimation character therefore, can see deviation that evoking to cause to is not effective and efficient is firm. (3 ) PT's production costs. III. Archipelago plantation (Persero) Field consisting of four elements which is plant costs, buy cost, cost o and general cost. (4 ) budget collation processes on PT. III. Archipelago plantation (Persero) Field most structure with every consideration. (5 ) representation and therewith budget reporting its equipments on PT. III. Archipelago plantation (Persero) Medan was passably been seen from documentation form already been made by firm. (6 ) available deviation which get character unfavorable on year 2005 and years 2006.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Suatu perusahaan didirikan dengan tujuan memaksimalkan wealth (kekayaan) bagi para stakeholder-nya. Kemampuan dalam menciptakan wealth tersebut sangat menentukan kelangsungan hidup (going concern) perusahaan. Cara pandang yang demikian menuntut perusahaan untuk selalu melakukan inovasi dan improvisasi guna menghadapi persaingan dunia usaha dewasa ini.

PT. Perkebunan Nusantara III (Persero) Medan merupakan Badan Usaha Milik Negara yang bergerak di bidang perkebunan dan pengolahan hasil perkebunan kelapa sawit. Produk jadi hasil olahan perusahaan ini adalah CPO (Crude Palm Oil) dan Palm Kernel dengan sumber bahan baku berupa Tandan Buah Segar (TBS) yang berasal dari kebun sendiri dan pembelian dari pihak ketiga yang kemudian diolah secara bersamaan. Produk jadi berupa CPO kemudian disalurkan ke PT. SAN (Sarana Agro Nusantara) Belawan yang merupakan terminal tangki timbun sementara (storage tank) sebelum dijual lokal atau di ekspor melalui Kantor Pemasaran Bersama (KPB) dengan cara pelelangan umum, sedangkan yang berupa Palm Kernel disalurkan ke unit pengolahan untuk diolah menjadi Palm Kernel Oil (PKO) dan Palm Kernel Meal (PKM). Sebagaimana layaknya perusahaan pengolahan hasil alam, dimana biaya bahan baku dan biaya pengolahan adalah faktor dominan, pengelolaan biaya produksi melalui anggaran juga merupakan bagian penting dari proses manajemen perusahaan secara keseluruhan pada PTPN III (Persero) Medan.

Biaya produksi merupakan komponen terbesar biaya pada perusahaan manufaktur, oleh karena itu pengawasan yang maksimal atas biaya produksi melalui suatu anggaran merupakan suatu pondasi penting bagi pengendalian biaya di suatu perusahaan. Pada PTPN III (Persero) Medan biaya produksi dibagi atas biaya tanaman, biaya pembelian hasil kelapa sawit dari pihak ketiga, biaya pengolahan dan biaya umum (overhead cost).

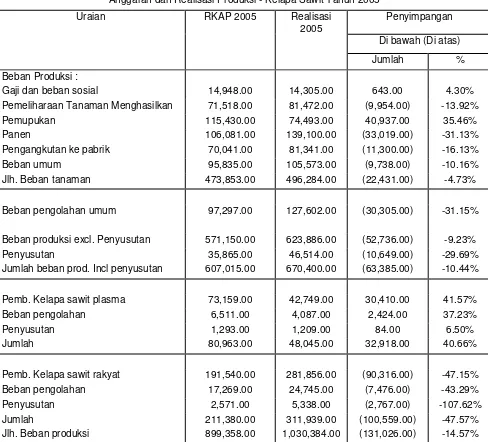

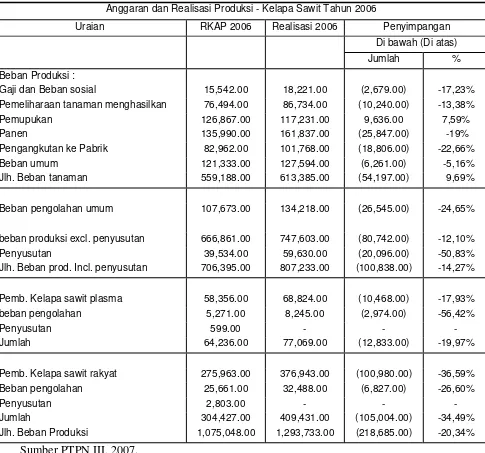

Berdasarkan penelitian awal yang telah dilakukan, penulis menemukan adanya indikasi penyusunan anggaran belum maksimal sehingga peranan anggaran sebagai alat pengawasan di PTPN III (persero) Medan kurang efektif. Hal ini dapat dilihat dari penyimpangan yang tidak menguntungkan (unfavorable variance) yang cukup signifikan antara anggaran biaya produksi dengan realisasinya beberapa tahun terakhir antara lain 12,49% untuk tahun 2005 dan 17,18% untuk tahun 2006. Penyimpangan ini sangat material karena jauh diatas batas toleransi yang ditetapkan perusahaan yakni sebesar 5% diharapkan dengan adanya suatu solusi yang dapat diimplementasikan guna mencegah terulangnya hal ini dimasa yang akan datang.

Ekspektasi yang terlalu tinggi pada saat penyusunan anggaran menjadi salah satu penyebab terjadinya hal tersebut. Anggaran seringkali disusun menyesuaikan dengan target yang diharapkan manajemen pusat sehingga luput mempertimbangkan kondisi alam yang sulit diprediksi.

yang merupakan perusahaan perkebunan dimana proses produksinya sangat bergantung pada alam sehingga peranan anggaran dalam perencanaan produksi dan evaluasinya cenderung sulit diterapkan.

Penulis juga menemukan bahwa pihak manajemen belum mengambil tindakan korektif yang memadai guna menindaklanjuti variance tersebut seperti dalam memaksimalkan keamanan kebun guna mencegah terjadinya pencurian serta kecenderungan untuk meminimalisasi biaya dalam jangka pendek dengan mengurangi aktifitas yang akan bermanfaat dalam jangka panjang seperti pemupukan.

Melalui skripsi ini, penulis mencoba menilai peranan anggaran sebagai alat pengawasan biaya produksi dalam perusahaan, mengingat hal ini menawarkan manfaat yang besar bagi perusahaan, dalam hal ini PTPN III (Persero) Medan. Berdasarkan uraian diatas maka penulis tertarik untuk memilih judul “Anggaran Sebagai Alat Pengawasan Biaya Produksi Kelapa Sawit Pada PTPN III (Persero) Medan”.

B. Perumusan Masalah

Penulis mencoba merumuskan bahwa masalah yang akan dibahas dan diteliti berkisar pada pengawasan biaya produksi melalui anggaran biaya produksi. Adapun masalah yang dihadapi PTPN III (Persero) Medan dalam hal manajemen biaya produksi kelapa sawit adalah sebagai berikut.

C. Tujuan Penelitian

Tujuan Penulis melakukan penelitian adalah :

Untuk mengetahui apakah anggaran biaya produksi yang diterapkan oleh perusahaan telah efektif sebagai alat pengawasan.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah : a. Bagi Pihak Perusahaan

Hasil penelitian diharapkan dapat memberikan masukan bagi pihak manajemen perusahaan mengenai peranan anggaran sebagai alat pengawasan.

b. Bagi Penulis

Melalui penelitian ini penulis dapat menambah wawasan dan pengetahuan mengenai peranan anggaran sebagai alat pengawasan biaya produksi dalam suatu perusahaan.

c. Bagi Pihak Lain

E. Kerangka Konseptual

PTPN III

BIAYA PRODUKSI

ANGGARAN REALISASI

PENYIMPANGAN

BAB II

TINJAUAN PUSTAKA

A. Pengertian Anggaran Biaya Produksi 1. Pengertian Anggaran

Dalam pengelolaan perusahaan, manajemen menetapkan tujuan (goals) dan sasaran (objectives) dan kemudian membuat rencana kegiatan untuk mencapai tujuan tersebut. Dampak keuangan yang diperkirakan akan terjadi sebagai akibat dari rencana kerja tersebut kemudian disusun dan dievaluasi melalui proses penyusunan anggaran. Setelah anggaran disusun dan kemudian dilaksanakan, akuntansi biaya berfungsi untuk memberikan umpan balik kepada manajemen mengenai konsumsi sumber daya dalam pelaksanaan rencana kegiatan. Perbandingan dan analisis biaya sesungguhnya dengan biaya yang dianggarkan memberikan informasi bagi manajemen untuk memungkinkan mereka mengidentifikasi penyimpangan yang terjadi dari rencana kegiatan, yang pada gilirannya dapat digunakan oleh manajemen sebagai dasar untuk melakukan tindakan koreksi.

Bagi pimpinan perusahaan, anggaran merupakan sarana untuk keperluan rencana, koordinasi dan pengawasan. Untuk memahami pengertian anggaran penulis akan mengemukakan beberapa pengertian anggaran sebagai berikut.

Menurut Garrison and Noreen (2000 :402) “Anggaran adalah rencana rinci tentang perolehan dan penggunaan sumber daya keuangan untuk suatu periode tertentu”.

M. Munandar (2001 : 1) mengemukakan bahwa “Business Budget atau Budget (anggaran) adalah suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang”.

Dari beberapa pendapat diatas, anggaran memiliki beberapa ciri pokok antara lain :

1. Rencana

Anggaran merupakan suatu rencana, yang menggambarkan mengenai kegiatan perusahaan dimasa yang akan datang.

2. Meliputi seluruh kegiatan perusahaan

Anggaran akan dijadikan sebagai pedoman kerja dan juga sebagai alat pengkoordinasian kerja serta alat pengawasan, maka anggaran harus dapat mencakup semua kegiatan yang akan dilaksanakan oleh semua bagian yang ada dalam perusahaan. Apabila ada sebagian dari kegiatan perusahaan yang tidak tercakup dalam anggaran, berarti ada sebagian kegiatan yang tidak mempunyai pedoman atau arah.

3. Dinyatakan dalam satuan moneter

satuan yang berbeda-beda tersebut, sehingga perbedaan yang direncanakan dengan yang direalisasikan memungkinkan untuk dijumlahkan, diperbandingkan serta dianalisa lebih lanjut.

4. Jangka waktu tertentu dimasa yang akan datang

Anggaran harus menunjukkan secara jelas jangka waktu berlakunya angka-angka tersebut, agar dapat mempermudah penilaian pencapaian apa yang telah dimungkinkan untuk dicapai, sesuai dengan waktu yang ditetapkan.

Anggaran diperlukan tentunya karena mempunyai tujuan dan manfaat. Berikut ini akan dijelaskan mengenai tujuan dan manfaat anggaran.

a. Tujuan Anggaran

1. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana.

2. Memberikan batasan atas jumlah dana yang dicari dan digunakan.

3. Merinci jenis sumber dana yang dicari maupun jenis investasi dana, sehingga dapat mempermudah pengawasan.

4. Merasionalkan sumber dan investasi dana agar dapat mencapai hasil yang maksimal.

5. Menyempurnakan dana yang telah disusun, karena dengan anggaran lebih jelas dan nyata terlihat.

6. Menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

b. Manfaat dan Kelemahan Anggaran

a. Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

b. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan pegawai.

c. Dapat memotivasi pegawai.

d. Menimbulkan rasa tanggung jawab pada pegawai.

e. Menghindari pemborosan dan pembayaran yang kurang perlu.

f. Sumber daya, seperti tenaga kerja, peralatan dan dana dapat dimanfaatkan seefisien mungkin.

g. Alat pendidikan bagi manajer. 2. Kelemahan anggaran adalah :

a. Anggaran dibuat berdasarkan taksiran dan asumsi, sehingga mengandung unsur ketidakpastian.

b. Menyusun anggaran yang cermat memerlukan waktu, uang dan tenaga yang tidak sedikit, sehingga tidak semua perusahaan mampu menyusun anggaran secara lengkap (komprehensif) dan akurat.

c. Pihak yang merasa dipaksa untuk melaksanakan anggaran dapat menggerutu dan menentang, sehingga pelaksanaan anggaran dapat menjadi kurang efektif.

mengemukakan pendapat dari M. Munandar (2000 : 13) tentang fungsi manajemen :

1. Menyusun rencana untuk dijadikan pedoman kerja (planning).

2. Menyusun struktur organisasi kerja yang merupakan pembagian wewenang dan tanggung jawab kepada personil (karyawan) perusahaan (organizing).

3. Membimbing, memberi petunjuk dan mengarahkan para karyawan (directing).

4. Menciptakan koordinasi dan kerja sama yang serasi antara semua bagian-bagian yang ada di perusahaan (coordinating).

5. Mengadakan pengawasan kerja terhadap para karyawan di dalam merealisasikan apa yang tertuang dalam neraca perusahaan yang telah ditetapkan (controlling).

2. Fungsi dan Klasifikasi Anggaran a. Fungsi Anggaran

Menurut Nafarin (2004 : 20) Anggaran Memiliki tiga fungsi, yaitu : 1. Fungsi Perencanaan

Anggaran merupakan alat perencanaan tertulis yang menuntut pemikiran teliti, karena anggaran memberikan gambaran yang lebih nyata/jelas dalam unit dan uang. Misalnya laba tahun 2006 direncanakan setinggi-tingginya, rencananya dirumuskan dengan kata “setinggi-tingginya” tidak jelas maksudnya, karena laba setinggi-tingginya yang satu tidak sama dengan perusahaan yang lain. Dalam anggaran, rencana laba setinggi-tingginya dirumuskan secara teliti dan nyata, yaitu dinyatakan secara kuantitatif.

2. Fungsi Pelaksanaan

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan, sehingga pekerjaan dapat dikerjakan secara selaras dalam mencapai tujuan (laba). Jadi anggaran penting untuk menyelaraskan (koordinasi) setiap bagian kegiatan, seperti bagian pemasaran, bagian umum, bagian produksi dan bagian keuangan. Contoh :

Bagian pemasaran menargetkan penjualan tahun 2006 meningkat sebesar 15% dengan perincian dibawah ini :

Bagian Produksi pada tahun 2006 harus memproduksi : Tabel 2.1

Kecap sedang 12.000 botol @ Rp 550 Rp. 6.600.000 Kecap manis 24.000 botol @ Rp 650 Rp 15.600.000 Kecap asin 18.000 botol @ Rp 600 Rp 10.800.000

Jumlah 54.000 botol Rp 33.000.000

Tabel 2.2

Target Penjualan Persediaan Produksi tahun 2006 Kecap sedang 12.000 2.000 10.000 Kecap manis 24.000 4.000 20.000 Kecap asin 18.000 3.000 15.000

Total 54.000 botol 9.000 botol 45.000 botol

Sumber : Munandar, M, 2000, Budgeting, Perencanaan dan Pengawasan Kerja. Biaya produksi yang dianggarakan untuk tahun 2006 adalah :

Tabel 2.3

Kecap sedang 10.000 botol @ Rp 250 Rp 2.500.000 Kecap manis 24.000 botol @ Rp 450 Rp 10.800.000 Kecap asin 18.000 botol @ Rp 300 Rp 5.400.000

Total Rp 18.700.000

Sumber : Munandar, M, 2000, Budgeting, Perencanaan dan Pengawasan Kerja. Bagian umum dan pemasaran menganggarkan biaya-biaya untuk tahun 2006 adalah

Gaji Pegawai Administrasi = Rp 4.000.000

Biaya Pemasaran = Rp 2.000.000

Biaya Administrasi lain-lain = Rp 1.000.000

Rp 7.000.000

Laba yang dianggarkan untuk tahun 2006 :

Penjualan Rp 33.000.000

Biaya Produksi Rp 18.700.000 -

Gross margin Rp 14.300.000

Biaya Administrasi dan Pemasaran Rp 7.000.000 -

Laba Rp 7.300.000

Sumber : Munandar, M, 2000, Budgeting, Perencanaan dan Pengawasan Kerja. Apabila salah satu bagian (departemen) saja tidak dapat melaksanakan tugas sesuai dengan yang direncanakan, maka bagian lain juga tidak dapat melaksanakan tugasnya secara selaras, terarah dan terorganisasi sesuai dengan yang direncanakan atau yang telah ditetapkan dalam anggaran.

3. Fungsi Pengawasan

Anggaran merupakan alat pengendalian/pengawasan (controlling). Pengawasan berarti evaluasi (menilai) atas pelaksanaan pekerjaan, dengan cara :

1) Membandingkan realisasi dengan rencana (anggaran).

2) Melakukan tindakan perbaikan apabila dipandang perlu (jika ada penyimpangan yang merugikan).

yang dianggarkan yaitu Rp 750, namun karena unit yang terjual kurang dari yang dianggarkan yaitu hanya 20.000 botol (sedangkan yang dianggarkan 24.000 botol), maka realisasi tahun 2006 hanya Rp 15.000.000. Setelah dianalisa dapat didefenisikan komponen-komponen penyebab terjadinya varians tersebut baik yang controllable cost (biaya terkendalikan) dan uncontrollable cost (biaya tidak terkendalikan) adalah sebagai berikut :

1. Controllable cost

Salah satu penyebab harga penjualan lebih tinggi dari yang dianggarkan adalah meningkatnya biaya produksi disebabkan meningkatnya produksi reject.

2. Uncontrollable cost

Faktor penyebab lainnya yang menyebabkan harga penjualan dinaikkan ialah pemerintah daerah setempat mengenakan suatu jenis pajak baru pada industri menengah kecil seperti Pabrik Kecap.

Kedua faktor tersebut memaksa perusahaan menaikkan harga jual pada konsumen yang secara otomatis menurunkan permintaan masyarakat akan kecap hasil produksinya. Perusahaan dapat menindaklanjuti hasil dari analisa ini dengan berupaya menurunkan jumlah produk reject dengan memperbaiki proses produksi atau pelatihan sumber daya manusianya.

b. Klasifikasi Anggaran

Menurut Nafarin (2004 : 22) Anggaran dapat diklasifikasikan dari beberapa sudut pandang sebagai berikut :

1. Menurut dasar penyusunan, anggaran terdiri dari :

a. Anggaran variabel, yaitu anggaran yang disusun berdasarkan interval (kisar) kapasitas (aktivitas) tertentu dan pada intinya merupakan suatu seri anggaran yang dapat disesuaikan pada tingkat-tingkat aktivitas (kegiatan) yang berbeda. Misalnya anggaran penjualan disusun antara 500 unit sampai 1.000 unit Anggaran variabel disebut juga dengan anggaran fleksibel.

b. Anggaran tetap, yaitu anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu. Misalnya penjualan direncanakan 1.000 unit, dengan demikian anggaran lainnya dibuat berdasarkan anggaran penjualan 1.000 unit. Anggaran tetap disebut juga disebut dengan anggaran statis.

2. Menurut cara penyusunan, anggaran terdiri dari :

a. Anggaran periodik adalah anggaran yang disusun untuk satu periodik tertentu, umumnya satu tahun, yang disusun setiap akhir periode anggaran. b. Anggaran kontinu adalah anggaran yang dibuat untuk memperbaiki

anggaran yang telah dibuat, misalnya setiap bulan diadakan perbaikan, sehingga anggaran yang dibuat dalam setahun mengalami perubahan. 3. Menurut jangka waktu, anggaran terdiri dari :

b. Anggaran jangka panjang (anggaran strategis) adalah anggaran yang dibuat dalam jangka waktu yang lebih dari satu tahun. Anggaran untuk keperluan investasi barang modal merupakan anggaran jangka panjang yang disebut anggaran modal (Capital Budget). Anggaran jangka panjang tidak harus berupa anggaran modal. Anggaran jangka panjang diperlukan sebagai dasar penyusunan anggaran jangka pendek.

4. Menurut bidangnya, anggaran terdiri dari anggaran operasional dan anggaran keuangan. Kedua anggaran ini bila dipadukan disebut anggaran induk (Master Budget). Anggaran induk merupakan konsolidasi rencana keseluruhan perusahaan untuk jangka pendek, biasanya disusun atas dasar tahunan. Anggaran tahunan dipecah lagi menjadi anggaran triwulan. Anggaran triwulan dipecah lagi menjadi anggaran bulanan.

a. Anggaran operasional adalah anggaran yang bertujuan untuk menyusun anggaran laporan laba rugi. Anggaran operasional antara lain terdiri dari : 1. Anggaran penjualan

2. Anggaran biaya pabrik yamg terdiri dari anggaran biaya bahan baku, anggaran biaya tenaga kerja langsung dan anggaran biaya overhead pabrik.

3. Anggaran beban

b. Anggaran keuangan adalah anggaran yang bertujuan untuk menyusun anggaran neraca. Anggaran keuangan terdiri dari :

1. Anggaran kas 2. Anggaran piutang 3. Anggaran persediaan 4. Anggaran perlengkapan 5. Anggaran utang

5. Menurut kemampuan menyusun, anggaran terdiri dari :

a. Anggaran komprehensif merupakan rangkaian dari berbagai macam anggaran yang disusun secara lengkap. Anggaran komprehensif merupakan perpaduan dari anggaran operasional dan anggaran keuangan yang disusun secara lengkap.

b. Anggaran parsial adalah anggaran yang disusun tidak secara lengkap, anggaran yang menyusun bagian anggaran tertentu saja. Misalnya karena keterbatasan kemampuan, maka yang dapat disusun hanya anggaran operasional.

6. Menurut fungsinya, anggaran terdiri dari :

a. Anggaran apropriasi (appropriation budget) adalah anggaran yang dibentuk bagi tujuan tertentu dan tidak boleh digunakan untuk tujuan lain. Misalnya hasil penjualan barang X sebesar Rp 10.000.000 dianggarkan untuk melunasi utang usaha sebagai akibat pembelian barang Y secara kredit sebesar Rp 10.000.000. Dengan demikian hasil penjualan barang X tidak boleh dianggarkan untuk membayar gaji atau keperluan lainnya, selain untuk melunasi utang usaha tersebut.

aktivitas tidak melampaui batas. Contoh biaya bahan baku dianggarkan bulan ini sebesar Rp 5.000.000. bila biaya bahan baku bulan ini melebihi Rp 5.000.000, padahal tingkat produksi tidak berubah, berarti biaya bahan baku tersebut tidak efisien.

3. Pengertian Anggaran Biaya Produksi

Sebelum mengemukakan pengertian biaya produksi, terlebih dahulu akan dibahas pengertian biaya. Terdapat berbagai macam pengertian atau defenisi biaya yang berbeda-beda.

Menurut Carter dan Usry (2004 : 29): “biaya merupakan nilai tukar, pengeluaran, dan pengorbanan untuk memperoleh manfaat ekonomi. Dalam akuntansi keuangan, biaya merupakan pengeluaran atau pengorbanan pada saat akuisisi diwakili oleh penyusutan saat ini atau dimasa yang akan datang dalam bentuk kas atau aktiva lain”.

Biaya dalam hubungannya dengan produksi disebut biaya produksi. Menurut Hansen dan Mowen (2004 : 44): “biaya produk adalah pembebanan biaya yang memenuhi tujuan manajerial yang telah ditetapkan atau dengan kata lain adalah biaya yang berhubungan dengan produksi barang atau penyedia jasa”. Biaya produksi selanjutnya dapat diklasifikasikan sebagai bahan baku langsung, tenaga kerja langsung, dan overhead. Hanya ketiga elemen biaya ini yang dapat dibebankan pada produk untuk laporan keuangan eksternal.

menyediakan jasa biasanya diklasifikasikan sebagai bahan baku langsung. Misalnya, baja pada mobil, kayu pada perabotan, alkohol pada cologne, denim pada jin, kawat untuk mengkoreksi gigi, tirai pelindung operasi dan anestesi untuk operasi, peti mati untuk jasa penguburan, dan makanan untuk pesawat terbang semuanya merupakan bahan baku langsung.

b. Tenaga kerja langsung (direct labour cost) adalah tenaga kerja yang dapat ditelusuri pada barang atau pelayanan yang dihasilkan. Seperti pada bahan baku langsung, pengamatan fisik dapat digunakan untuk menghasilkan jasa atau pelayanan. Karyawan yang mengubah bahan mentah menjadi produk atau yang menyediakan jasa pelayanan pada pelanggan diklasifikasikan sebagai tenaga kerja langsung. Sebagai contoh pekerja pada lini perakitan pada Chrysler, seorang juru masak pada rumah makan, perawat dokter bedah yang mengikuti operasi pembukaan hati, dan pilot untuk Delta Airlines.

jadi atau tidak digunakan dalam menyediakan jasa. Deterjen mesin cuci pada rumah makan cepat saji dan oli pada peralatan produksi adalah contoh dari perlengkapan.

Dengan memahami ketiga unsur biaya produksi tersebut, maka akan lebih mudah untuk memahami pengertian anggaran biaya produksi. Hal ini disebabkan karena unsur biaya produksi sejalan dengan unsur anggaran biaya produksi. Jika ditinjau dari segi bidang yang tercakup dalam anggaran, maka anggaran dapat diklasifikasikan sebagai berikut :

a. Anggaran biaya bahan baku

Setelah menentukan jumlah unit dari setiap produk yang direncanakan akan diproduksi, maka dihitung kebutuhan bahan dalam setiap operasi. Kemudian menggabungkan kebutuhan pembelian bahan baku dalam anggaran pembelian bahan langsung.

b. Anggaran biaya tenaga kerja langsung

Anggaran tenaga kerja langsung mencerminkan jumlah unit yang akan diproduksi menurut anggaran produksi. Umumnya, anggaran ini hanya memasukkan tenaga kerja langsung karena tenaga kerja tidak langsung merupakan bagian dari anggaran overhead pabrik.

c. Anggaran biaya overhead pabrik

dan bahan tidak langsung mempunyai keterbatasan penggunaan untuk tujuan anggaran. Sebaiknya kita harus menyusun anggaran overhead pabrik untuk setiap pusat biaya sehingga penyelia pusat biaya memiliki tanggung jawab dan wewenang atas biaya yang dikeluarkan. Maka anggaran harus membedakan antara biaya yang dapat dikontrol dengan biaya yang tidak dapat di kontrol.

Dari uraian diatas, jelaslah bahwa anggaran biaya produksi adalah anggaran atas biaya yang dibutuhkan untuk memproduksi dan menciptakan dan menambah kegunaan suatu barang atau jasa.

B. Penyusunan Anggaran Biaya Produksi 1. Proses Penyusunan Anggaran

Proses penyusunan anggaran biasanya meliputi pembentukan komite anggaran, menentukan periode anggaran, spesifikasi pedoman anggaran, penyusunan usulan anggaran awal/dasar (initial budget), negosiasi anggaran, review, persetujuan, dan revisi anggaran.

a. Komite anggaran

Tugas komite anggaran

1) Menetapkan keputusan tentang kebijaksanaan umum yang akan ditempuh dimasa yang akan datang.

2) Komite anggaran bertugas menyusun dan menyempurnakan semua prosedur yang berkaitan dengan masalah anggaran yang menjadi pedoman bagi divisi-divisi lain.

3) Komite anggaran bertugas menyelesaikan anggaran tahunan.

4) Meminta/menerima me-review anggaran masing-masing departemen. 5) Melakukan saran atau perbaikan anggaran departemen.

6) Menyetujui atau mensahkan anggaran atau revisi anggaran.

7) Untuk pelaksanaan anggaran maka Komite ini juga bertugas mengikuti dan melihat penerapan anggaran, dan hal lain yang menyangkut rencana pelaksanaan anggaran dan untuk membicarakan beberapa hal yang menyangkut penyimpangan dari anggaran.

8) Pada akhir tahun, tim ini bertugas juga menyelesaikan revisi dan penyesuaian anggaran dan mempersiapkan rekomendasi dalam penyusunan anggaran tahun berikutnya.

9) Komite ini pada akhir tahun anggaran akan membahas beberapa hal tentang anggaran yang belum selesai pada tahun lalu dan menyelesaikan anggaran yang lalu dan bila mungkin mengangkatnya kembali pada anggaran tahun berikutnya.

11)Komite ini bertugas untuk melakukan perbaikan secara terus menerus konsep anggaran komprehensif ini.

b. Periode anggaran

Anggaran biasanya disusun untuk periode satu tahun. Banyak juga perusahaan yang menyusun untuk periode kuartalan atau bulanan. Ada juga yang menggunakan anggaran kontinu (continous budget). Anggaran kontinu merupakan sistem penganggaran yang menghasilkan anggaran yang berupa anggaran kuartalan, bulanan, atau tahunan. Jadi, begitu satu bulan atau kuartal berakhir, anggaran asli langsung di perbaharui berdasarkan informasi yang baru tersedia dan diperolehkan anggaran untuk bulan atau kuartal yang baru.

3. Pedoman anggaran

Salah satu tanggung jawab komite anggaran adalah memberikan pedoman “initial budget” (anggaran awal/anggaran dasar) yang menentukan arah anggaran dan menentukan penyusunan anggaran.

4. Usulan “initial budget”

Sejumlah faktor internal yang dipertimbangkan unit anggaran dalam penyusunan usulan “initial budget”:

Perubahan peralatan atau fasilitas yang tersedia. Pengenalan produk baru.

Perubahan harapan atau proses operasi unit anggaran dimana unit

Perubahan pasar tenaga kerja

Pandangan industri dalam waktu dekat Tindakan pesaing.

5. Negosiasi anggaran

Atasan dari unit anggaran memeriksa usulan “initial budget” untuk melihat apakah usulan tersebut sesuai dengan pedoman anggaran, apakah tujuan anggaran dapat tercapai dan searah dengan tujuan unit anggaran pada level berikutnya. Setiap unit anggaran melakukan negosiasi dengan atasan tentang setiap perubahan usulan anggaran. Negosiasi terjadi pada semua level organisasi. Negosiasi tersebut mungkin saja merupakan inti dari proses penganggaran dan menyita sebahagian besar dari waktu penyusunan anggaran.

6. Review persetujuan

Unit anggaran menyetujui anggaran mereka, anggaran disebarkan dalam organisasi sampai anggaran tersebut mencapai level final, yaitu ketika gabungan anggaran dari berbagai unit anggaran menjadi anggaran organisasi. Komite anggaran memeriksa anggaran tersebut berkaitan dengan konsistensinya dengan pedoman anggaran dan pencapaian tujuan perusahaan. CEO (chief executive officer) kemudian memberikan persetujuan anggaran secara keseluruhan dan mengajukan anggaran tersebut kepada dewan direksi.

7. Revisi

perubahan hanya dapat dilakukan dalam keadaan khusus. Perusahaan lainnya, misalnya perusahaan menggunakan anggaran yang diperbaharui secara terus menerus (kontinu) menggunakan sistem anggaran yang boleh revisi yang dilakukan secara kuartalan atau bulanan.

Cara Pembuatan Anggaran

1. Ditinjau dari siapa yang membuatnya maka penyusunan anggaran dapat dilakukan dengan cara :

a. Otoriter atau top down b. Demokrasi atau bottom up

c. Campuran atau top down dan bottom up

Dalam metode otoriter atau top down, anggaran disusun dan ditetapkan oleh pimpinan dan anggaran inilah yang harus dilaksanakan bawahan tanpa keterlibatan bawahan dalam penyusunannya. Bawahan tidak diminta keikutsertaannya dalam menyusun anggaran. Metode ini ada baiknya jika karyawan tidak mampu menyusun anggaran atau dianggap akan terlalu lama dan tidak tepat jika diserahkan kepada bawahan. Hal ini bisa terjadi pada perusahaan yang karyawannya tidak memiliki keahlian yang cukup untuk menyusun suatu anggaran. Atasan bisa saja menggunakan konsultan atau tim khusus untuk menyusunnya.

karyawan sudah memiliki kemampuan dalam menyusun anggaran dan tidak dikhawatirkan akan menimbulkan proses yang lama dan berlarut.

Metode ketiga adalah campuran dari kedua metode diatas. Di sini perusahaan menyusun anggaran dengan memulainya dari atas dan selanjutnya dilengkapi dan dilanjutkan oleh karyawan bawahan. Jadi ada pedoman dari atasan atau pimpinan dan dijabarkan oleh bawahan sesuai dengan pengarahan atasan. 2. Dari segi mana kita mulai menyusun anggaran, ada beberapa cara menyusun

anggaran yang lazim (khususnya anggaran kuantitatif). a. A Priori

Dalam metode ini penyusunan anggaran dimulai dari penetapan angka laba yang diinginkan oleh perusahaan atau pemilik. Setelah laba ditetapkan maka semua pos yang berkaitan dengan upaya mencapai laba ini baru dihitung dan direncanakan kemudian.

b. A Posteriori

Dalam metode ini laba merupakan hasil akhir dari penetapan rencana kegiatan seperti produksi atau penjualan. Dalam hal ini misalnya didahului dengan menetapkan angka penjualan, pembelian, biaya dan lain sebagainya. Dari masing-masing bagian diberi kesempatan untuk menyampaikan anggaran dan laba yang diharapkan dan setelah semua diperhitungkan maka akan dapat diketahui angka laba.

c. Pragmatis

hitung secara ilmiah pula atau berdasarkan pengalaman tahun-tahun sebelumnya.

Penjelasan tentang prosedur yang diikuti dalam penyusunan anggaran ini perlu untuk menyeragamkan langkah setiap pejabat terkait dalam menyusun anggaran. Keseragaman langkah ini perlu karena dalam prinsip penyusunan anggaran komprehensif diketahui bahwa para pelaksana harus mengikuti disiplin waktu dan disiplin tata cara. Jika hal ini tidak ditaati maka dapat menimbulkan gagalnya konsep anggaran komprehensif dalam membantu pimpinan melaksanakan tugasnya.

2. Penyusunan Anggaran Biaya Produksi

Anggaran komprehensif secara umum terdiri dari anggaran operasional dan anggaran keuangan. Anggaran operasional terdiri dari anggaran penjualan, anggaran produksi, anggaran biaya produksi dan anggaran perhitungan laba rugi. Sedangkan anggaran keuangan terdiri dari anggaran kas, anggaran neraca dan anggaran modal. Dalam hal ini penulis akan membahas anggaran biaya produksi saja.

bukan merupakan hasil produksi perusahaan tersebut. Setelah penyusunan anggaran produksi, langkah selanjutnya adalah penyusunan anggaran biaya produksi yang bertitik tolak dari anggaran penjualan dan produksi.

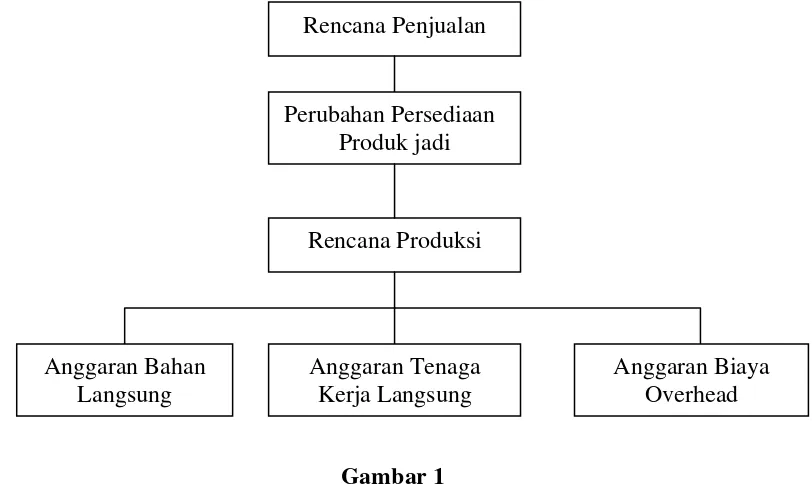

Dalam bukunya Welsch (2000 : 180) menggambarkan hubungan anggaran penjualan, anggaran produksi dan anggaran biaya produksi sebagai berikut:

Gambar 1

Perencanaan Operasi Manufaktur

Sumber : Welsch, 2000. Anggaran, Perencanaan dan Pengendalian Laba. Anggaran Produksi

Anggaran produksi adalah rencana terperinci yang menunjukkan jumlah unit yang harus diproduksi selama satu periode dengan memperhatikan besarnya penjualan dan keperluan persediaan barang jadi. Anggaran produksi dinyatakan dalam satuan fisik produk yang akan dihasilkan pada periode anggaran yaitu sebesar kuantitas penjualan yang dianggarkan sesuai dengan perubahan kuantitas persediaan awal dan akhir periode yang dianggarkan. Koordinasi antara produksi

Rencana Penjualan

Perubahan Persediaan Produk jadi

Rencana Produksi

Anggaran Tenaga Kerja Langsung

Anggaran Biaya Overhead Anggaran Bahan

dengan anggaran penjualan amatlah penting untuk menghindari produksi yang berlebihan.

Jumlah unit yang diproduksi dalam satu periode anggaran dihitung dengan cara:

Penjualan menurut anggaran xxx (+) Persediaan akhir xxx

Jumlah xxx

(-) Persedian Awal xxx

Unit yang di produksi xxx

Adapun tujuan penyusunan anggaran produksi adalah :

a. Menunjang kegiatan agar produk dapat disediakan sesuai dengan yang direncanakan.

b. Menjaga tingkat persediaan yang memadai.

c. Sebagai informasi untuk menyusun anggaran lainnya. d. Mengatur jadwal produksi.

e. Menetapkan jumlah satuan fisik yang akan di produksi dalam waktu atau periode tertentu.

f. Menentukan waktu berproduksi

g. Menentukan penggunaan fasilitas lainnya.

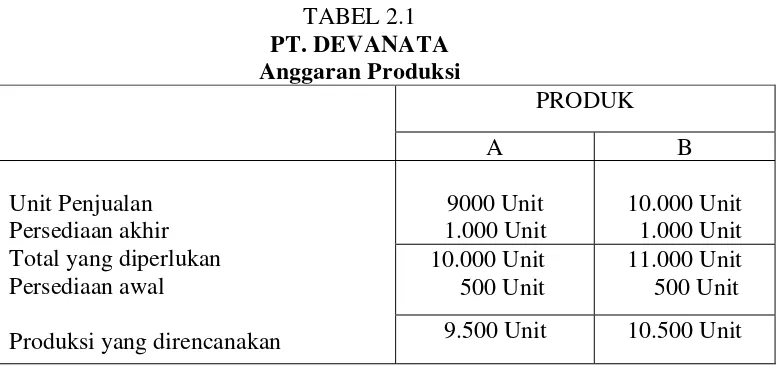

Berikut ini akan disajikan contoh anggaran Produksi : Sumber : Welsch, 2000. Anggaran, Perencanaan dan Pengendalian Laba

Anggaran Biaya Produksi

Langkah-langkah penyusunan biaya produksi:

Tahap I : Penetapan target

Dalam tahap ini manajemen puncak menetapkan jumlah yang ingin diproduksi sesuai dengan target penjualan dan kapasitas yang dimiliki.

Tahap II : Perkiraan

Dalam tahap ini tiap lini produksi menaksir total biaya baik bahan baku, tenaga kerja, dan overhead yang dibutuhkan untuk memproduksi target yang telah ditetapkan.

Tahap III : Penyesuaian

dan menyetujui anggaran biaya produksi yang dihasilkan.

Anggaran biaya produksi terdiri dari : a. Anggaran biaya bahan baku.

b. Anggaran biaya tenaga kerja langsung c. Anggaran biaya overhead pabrik Ad.a. Anggaran biaya bahan baku

Anggaran biaya bahan baku merupakan rencana tentang biaya bahan baku langsung yang diperlukan untuk menghasilkan barang jadi sesuai dengan anggaran produksi.

Adapun tujuan penyusunan biaya bahan baku adalah: Menaksir jumlah bahan baku yang diperlukan

Menaksir kuantitas pemakaian bahan baku dalam proses produksi

Menaksir besarnya dana yang diperlukan untuk melaksanakan pembelian

bahan baku.

Sebagai pedoman untuk menghitung biaya per unit atau harga pokok

produksi barang yang akan diproduksi. Dasar pengawasan bahan baku

Untuk menyusun anggaran biaya bahan baku dibutuhkan beberapa sub anggaran yaitu :

1. Anggaran kebutuhan bahan baku 2. Anggaran pembelian bahan baku

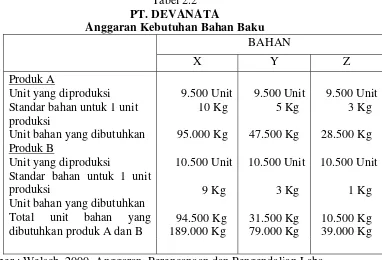

Ad. 1. Anggaran kebutuhan bahan baku

Anggaran disusun sebagai sebagai perencanaan kuantitas bahan baku yang dibutuhkan untuk keperluan produksi pada periode mendatang. Dalam anggaran ini dicantumkan:

Jenis barang jadi yang dihasilkan Jenis bahan baku yang digunakan

Bagian-bagian yang dilalui dalam proses produksi Waktu pemakaian bahan

Berikut akan disajikan contoh kebutuhan anggaran bahan baku: Tabel 2.2

PT. DEVANATA

Anggaran Kebutuhan Bahan Baku

BAHAN X Y Z

Produk A

Unit yang diproduksi Standar bahan untuk 1 unit produksi

Unit bahan yang dibutuhkan Produk B

Unit yang diproduksi

Standar bahan untuk 1 unit produksi

Unit bahan yang dibutuhkan Total unit bahan yang dibutuhkan produk A dan B

9.500 Unit

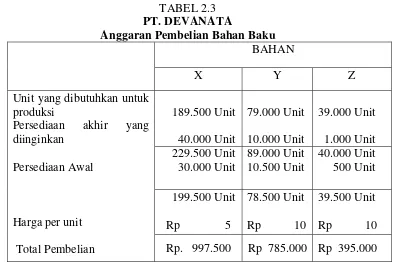

Sumber : Welsch, 2000. Anggaran, Perencanaan dan Pengendalian Laba Ad. 2. Anggaran pembelian bahan baku

dengan mempertimbangkan faktor persediaan dan kebutuhan bahan baku. Dalam anggaran ini dicantumkan:

1. mutu dan jenis bahan baku yang digunakan dalam proses produksi 2. jumlah unit bahan baku yang akan dibeli

3. harga bahan baku yang dibeli 4. waktu pembelian bahan baku

Berikut akan disajikan contoh anggaran pembelian bahan baku TABEL 2.3

PT. DEVANATA

Anggaran Pembelian Bahan Baku

BAHAN X Y Z

Unit yang dibutuhkan untuk produksi Sumber : Anggaran, Perencanaan dan Pengendalian Laba, 2000.

Ad. 3. Anggaran biaya bahan baku yang digunakan dalam produksi

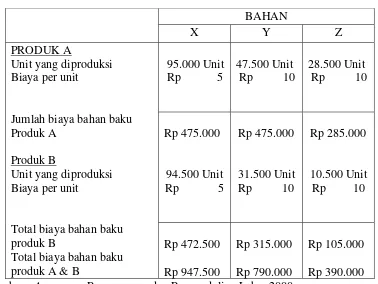

Berikut ini akan disajikan contoh anggaran tersebut. TABEL 2.4 PT DEVANATA Anggaran Biaya Bahan Baku

BAHAN X Y Z

PRODUK A

Unit yang diproduksi Biaya per unit

Jumlah biaya bahan baku Produk A

Produk B

Unit yang diproduksi Biaya per unit

Total biaya bahan baku produk B

Total biaya bahan baku produk A & B Sumber : Anggaran, Perencanaan dan Pengendalian Laba, 2000.

Ad.b. Anggaran tenaga kerja langsung

Anggaran ini disusun untuk merencanakan berapa biaya yang akan dikeluarkan untuk membayar upah tenaga kerja langsung sehubungan dengan memproduksi bahan baku menjadi barang jadi sesuai dengan anggaran produksi.

Hal-hal ini yang perlu diperhatikan dalam penyusunan anggaran biaya upah langsung adalah:

1. Jumlah unit yang akan diproduksi 2. Periode akuntansi

4. Upah jam kerja langsung

5. Jenis tenaga kerja untuk setiap jenis barang 6. Jam kerja untuk setiap jenis barang

7. Tingkatan proses produksi

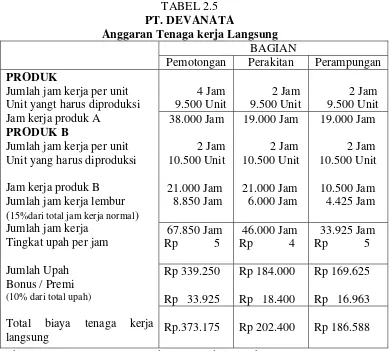

Berikut ini akan disajikan contoh anggaran biaya upah langsung: TABEL 2.5

PT. DEVANATA

Anggaran Tenaga kerja Langsung

BAGIAN Pemotongan Perakitan Perampungan

PRODUK

Jumlah jam kerja per unit Unit yangt harus diproduksi Jam kerja produk A

PRODUK B

Jumlah jam kerja per unit Unit yang harus diproduksi Jam kerja produk B

Jumlah jam kerja lembur (15%dari total jam kerja normal) Jumlah jam kerja

Tingkat upah per jam Jumlah Upah

Bonus / Premi (10% dari total upah)

Total biaya tenaga kerja langsung

Rp.373.175 Rp 202.400 Rp 186.588 Sumber : Anggaran, Perencanaan dan Pengendalian Laba, 2000.

Ad. c. Anggaran biaya overhead pabrik

langsung, jumlah biaya pabrik tidak langsung dan waktu biaya pabrik tidak langsung tersebut dibebankan, yang masing-masing dikaitkan dengan departemen atau tempat dimana biaya pabrik tidak langsung itu terjadi.

Dalam menentukan dana yang harus dianggarkan untuk anggaran biaya pabrikasi tidak langsung ini terdapat dua masalah pokok, yaitu:

a. Masalah penanggung jawab dalam perencanaan biaya

Dalam hal ini perlu diterapkan prinsip akuntansi pertanggungjawaban atau sering disebut dengan prinsip biaya departemen langsung. Atas dasar prinsip ini dikenal dengan adanya pembagian manajemen menjadi departemen produksi dan departemen jasa untuk kegiatan yang dilakukan dipabrik.

b. Masalah menentukan jumlah biaya atau anggaran

Berdasarkan sifatnya, biaya dibagi atas biaya tetap dan biaya variabel. Biaya tetap adalah biaya yang jumlahnya selalu sama dari waktu ke waktu, sedangkan biaya variabel adalah biaya yang jumlahnya setiap periode tergantung pada tingkat produksi.

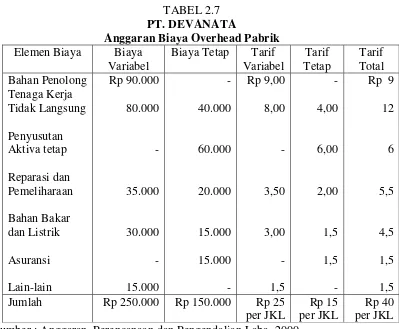

TABEL 2.7 PT. DEVANATA

Anggaran Biaya Overhead Pabrik Elemen Biaya Biaya

Variabel

Biaya Tetap Tarif Variabel Sumber : Anggaran, Perencanaan dan Pengendalian Laba, 2000.

C. Anggaran Biaya Produksi Sebagai Alat Pengawasan

Anggaran adalah salah satu alat yang sering digunakan sebagai alat pengawasan, karena jika anggaran disusun dengan baik, maka akan memudahkan penilaian tingkat efisiensi setiap pekerjaan. Yang termaksud dalam anggaran biaya produksi adalah:

a. Anggaran biaya bahan baku b. Anggaran tenaga kerja langsung c. Anggaran biaya overhead pabrik

sebab-sebab penyimpangan antara anggaran dengan realisasi. Dari hasil analisis tersebut maka akan tampak kelemahan dan kekuatan yang dimiliki perusahaan dan menjadi masukan bagi pihak manajemen untuk mengambil tindakan selanjutnya yang sekaligus menjadi bahan masukan untuk menyusun anggaran periode berikutnya.

Dengan terlaksananya pengawasan biaya produksi, maka kegiatan-kegiatan produksi akan terkoordinasi dengan baik dari kuantitas maupun kualitas produk serta waktu pengerjaannya yang ditetapkan untuk dicapai. Pengawasan biaya produksi secara garis besar dapat digolongkan menjadi tiga bagian, yaitu:

1. Pengawasan biaya bahan baku 2. Pengawasan upah langsung 3. Pengawasan biaya tidak langsung Ad. 1. Pengawasan biaya bahan baku

Pengawasan biaya bahan baku mencakup penyediaan bahan baku dengan kuantitas dan kualitas yang diperlukan pada waktu dan tempat yang diperlukan dalam proses produksi. Ini berarti bahwa bahan baku yang diperoleh tidak boleh berlebihan jumlahnya dan dipertanggungjawabkan secara penuh serta digunakan sesuai dengan anggaran. Pengawasan biaya bahan baku bertujuan untuk:

a. Menghindari pemborosan bahan baku.

b. Mengurangi atau mencegah penundaan produksi karena kekurangan bahan.

Anggaran biaya produksi menjadi proteksi penggunaan bahan baku dalam suatu periode, sehingga perusahaan dapat memprediksi kebutuhan bahan baku dimasa yang akan datang.

c. Mengurangi resiko kerugian atau kecurangan.

Anggaran biaya produksi sebagai alat pengawasan berperan sebagai acuan (benchmark) yang dapat mengidentifikasi adanya ketidakberesan yang mungkin disebabkan oleh kecurangan sehingga dapat meminimalisasi resiko kerugian yang mungkin timbul.

Ad. 2. Pengawasan tenaga kerja langsung

Pengawasan terhadap tenaga kerja langsung memerlukan suatu standar atau kriteria untuk menilai suatu prestasi dan untuk mengukur kemampuan hasil pekerjaan yang telah dilaksanakan dengan melihat perbedaan antara hasil yang diharapkan dengan hasil yang dicapai. Umumnya standar atau kriteria yang digunakan adalah output per jam kerja buruh yang ditetapkan telebih dahulu. Pengawasan tenaga kerja langsung bertujuan untuk menetapkan secara tepat upah yang dibayarkan kepada karyawan.

Ad. 3. Pengawasan biaya overhead pabrik

a. Menetapkan unsur-unsur biaya pabrikasi tidak langsung.

b. Menetapkan besarnya biaya pabrikasi tidak langsung untuk setiap unit produk atau seluruh produk.

Biaya overhead pabrik mencakup berbagai jenis biaya yang tidak terkait dengan volume produksi, sehingga sedikit menyulitkan pengawasannya. Meskipun demikian pendekatan dasar bagi pengawasan biaya overhead pabrik sama seperti yang diterapkan terhadap biaya langsung yaitu penetapan standar dan tindakan perbaikan-perbaikan.

Sebagaimana yang telah uraikan sebelumnya bahwa kegunaan anggaran adalah sebagai pedoman kerja, perencanaan, dan pengawasan. Dari kegunaan anggaran tersebut dapat dilihat kaitan-kaitan antara perencanaan dan pengawasan. Rencana dalam hal ini adalah anggaran yang telah disetujui, hal ini berarti bahwa perusahaan akan berusaha mencapai apa yang telah ditetapkan dalam anggaran tersebut dan sekaligus mengawasi jalannya kegiatan dalam mencapai apa yang telah ditetapkan tersebut.

Pengawasan harus dilakukan secara terus-menerus, bukan hanya penilaian terhadap hasil kerja, tetapi juga harus dilakukan terhadap kegiatan yang sedang berjalan. Ada tiga fase yang perlu diperhatikan dalam melakukan fungsi pengawasan suatu anggaran yaitu:

1. Standar

Merupakan hal yang diingini, yang menjadi dasar perhitungan-perhitungan.

Hasil dari perbandingan ini dinilai dilaporkan pada orang yang bertanggung jawab memberikan penilaian atas hasil yang dicapai.

3. Pelaporan

Perencanaan tanpa pengawasan akan menjadi sia-sia, sebaliknya suatu pengawasan tidak akan dapat terlaksana tanpa adanya perencanaan. Perencanaan dan pengawasan merupakan sebahagian dari fungsi-fungsi manajemen serta berperan dalam mencapai tujuan yang telah ditetapkan. Sebelum pembahasan mencapai pada hal-hal yang mendalam, Penulis terlebih dahulu akan membahas tentang hubungan antara anggaran perusahaan dengan biaya standar.

Biaya Standar

Dalam akuntansi biaya, selain konsep biaya historis yang lebih dominan dipergunakan dalam akuntansi keuangan, terhadap konsep lain yang disebut dengan konsep biaya standar. Biaya standar adalah biaya yang ditetapkan terlebih dahulu sehingga dapat diukur sampai seberapa jauh hasil pelaksanaan operasi yang seharusnya. Biaya yang diperlukan untuk suatu satuan produk tertentu ditetapkan terlebih dahulu, kemudian menyesuaikan terhadap satuan produk yang sebenarnya dicapai pada suatu periode.

Standar tersebut merupakan biaya target yaitu biaya yang harus dicapai. Biaya standar membantu untuk menyusun anggaran, menilai prestasi kerja, menghitung harga pokok produksi dan menghemat biaya pembukuan. Demikian juga dapat dikemukakan bahwa, biaya standar merupakan alat yang diciptakan manajemen untuk mengevaluasi hasil pelaksanaan kerja. Biaya standar dapat juga dipergunakan untuk keperluan perusahaan yang menggunakan sistem biaya produksi berdasarkan pesanan maupun berdasarkan proses.

Biaya standar merupakan biaya yang direncanakan untuk suatu produk tertentu. Biaya standar harus mempunyai dua komponen yaitu standar fisik (misalnya standar kuantitas input untuk setiap unit output) dan standar harga (misalnya biaya standar tingkat harga per unit).

Agar biaya standar dapat dipakai dengan baik, maka penyusunannya harus diserahkan kepada sejumlah karyawan atau sekelompok karyawan yang diberi wewenang dan tanggung jawab atas penentuan standar tersebut, untuk lebih efektifnya standar, maka wewenang dari badan yang menentukan standar tersebut hendaknya sederajat dengan pihak-pihak yang harus bertanggung jawab atas selisih biaya yang timbul.

Badan yang diberi wewenang menetapkan standar dapat membentuk komite anggaran, dalam komite memerlukan kerjasama dan koordinasi antara bagian produksi (khususnya desain produk dan teknik produksi), bagian pembelian, bagian akuntansi, bagian personalia dan bagian lain.

standard). Standar dasar merupakan tolak ukur yang dipergunakan untuk memperbandingkan baik yang diharapkan maupun yang sesungguhnya terjadi. Standar yang berlaku (current standard) terdiri dari tiga jenis, yaitu:

a. Standar aktual yang diharapkan

Standar ini didasarkan atas suatu tingkat pelaksanaan dan efisiensi yang diharapkan. Estimasi standar ini cukup wajar untuk hasil aktual karena memperhitungkan penyimpangan yang tidak dapat dihindari.

b. Standar normal.

Penetapan standar didasarkan pada keadaan ekonomi, tingkat pelaksanaan dan efisiensi yang normal. Standar ini merupakan suatu tantangan yang bisa dicapai.

c. Standar teoritis.

Disini standar ditetapkan untuk suatu tingkat pelaksanaan dan efisiensi yang ideal dan maksimum. Standar ini lebih merupakan sasaran dan bukan sebagai prestasi kerja yang harus dicapai.

Penetapan biaya standar membutuhkan data biaya historis yang umumnya bersifat teknis maupun ekonomis. Data tersebut hendaknya merupakan data mutakhir yang mendekati masa penetapan suatu standar. Dengan mengkombinasikan data histories tersebut ramalan keadaan yang akan datang, akan terciptalah suatu standar.

lapangan masih membutuhkan penjabaran yang lebih spesifik lagi. Langkah-langkah yang harus ditempuh dalam menetapkan suatu biaya standar adalah: a. Menginventarisasi pengalaman-pengalaman masa lalu.

Langkah ini berarti meneliti data biaya yang telah lalu, yang mana data tersebut seyogianya dapat diperbandingkan. Catatan-catatan mengenai biaya pada periode sebelumnya akan menjadi sumber utama dari data tersebut. Sebagai suatu dasar yang digunakan pada langkah peramalan perubahan-perubahan biaya, data komparatif ini akan sangat bermanfaat untuk mengikuti perkembangan biaya selanjutnya.

b. Menanyakan (menyusun) rencana pimpinan pada masa yang akan datang. Langkah ini merupakan pengidentifikasian setiap rencana termasuk kebijakan pimpinan pada masa yang akan datang. Bagaimanapun perubahan rencana maupun kebijaksanaan pimpinan secara otomatis akan mempengaruhi penetapan biaya standar, misalnya perubahan biaya produksi akan mempengaruhi jumlah bahan yang akan diperlukan, jam kerja buruh dan lain-lain.

yang menentukan keberhasilan sistem biaya standar ialah tingkat realibilitas, akurasi dan keakseptabilan dari biaya standar yang ditetapkan.

Jika dilihat dari hubungannya dengan anggaran, maka biaya standar memiliki hubungan yang erat dengan anggaran. Hal tersebut dapat dijelaskan bahwa anggaran adalah merupakan biaya taksiran untuk menghasilkan sejumlah produksi, Sedangkan biaya standar merupakan taksiran biaya untuk menghasilkan satu unit produksi. Dengan demikian dalam penyusunan anggaran terlebih dahulu harus dihitung biaya standar, dan lebih jelasnya bahwa biaya standar merupakan dasar untuk menentukan anggaran.

BAB III

METODE PENELITIAN

1. Desain Penelitian

Desain penelitian yang digunakan penulis untuk penelitian ini bersifat eksploratif yang bertujuan untuk merinci suatu objek tertentu dalam perusahaan dengan mengumpulkan data dari perusahaan dan literatur-literatur lainnya, selama kurun waktu tertentu dengan pendekatan spesifik terhadap fakta-fakta yang menjelaskan hubungan sebab-akibat untuk menerangkan sebab terjadinya masalah dan bagaimana penyelesaiannya.

2. Jenis Data

Data yang dikumpulkan penulis merupakan data sekunder, yang merupakan data yang telah terdokumentasi yang diperoleh dari perusahaan seperti sejarah perusahaan, struktur organisasi perusahaan, rencana kerja dan anggaran perusahaan (RKAP), laporan manajemen, ataupun informasi lainnya diluar perusahaan.

3. Teknik Pengumpulan data

Di dalam penelitian ini penulis memperoleh data dengan cara : a. Teknik Wawancara

b. Teknik Dokumentasi

Penulis mengumpulkan data-data dan informasi yang bersumber dari dokumen-dokumen yang terkait dengan anggaran dan laporan biaya produksi perusahaan.

4. Metode Analisis Data

Di dalam penelitian ini Penulis menggunakan metode Deskriptif, yaitu dengan mengumpulkan data, menyusun, mengikhtisarkan, menganalisis, dan menginterpretasikan data yang diperoleh sehingga diperoleh gambaran data yang lengkap dan sebenarnya tentang peranan anggaran sebagai alat pengawasan biaya produksi pada objek yang diteliti.

5. Responden

Yang menjadi responden dalam penelitian ini adalah pihak manajemen perusahaan antara lain bagian Administrasi, Bagian Keuangan dan bagian Pengolahan.

6. Jadwal dan Lokasi Penelitian

Penelitian ini dimulai pada bulan Juni 2007, yang dilaksanakan di PT. Perkebunan Nusantara III (Persero) Jalan Sei Batanghari No. 2 Medan, Propinsi Sumatera Utara.

BAB IV

HASIL PENELITIAN

A. Gambaran Umum PTPN III Persero Medan 1. Sejarah Singkat Perusahaan

Pembentukan PT. Perkebunan Nusantara III (Persero) Medan mempunyai lintas sejarah yang diawali dengan proses pengambilalihan perusahaan-perusahaan Perkebunan Belanda pada tahun 1958 oleh Pemerintah RI yang dikenal sebagai proses “Nasionalisasi” perusahaan perkebunan asing menjadi Perseroan Perkebunan Negara (PPN). Embrio yang turut membentuk Perseroan berasal dari NV Rubber Cultuur Maatschappij Amsterdam (RCMA) dan NV Cultuur Mij’de Oeskust (CMO) yang merupakan perusahaan perkebunan Belanda yang beroperasi di Indonesia sejak Zaman kolonial pada masa pemerintahan Hindia Belanda.

Langkah awal perseroan dimulai pada tahun 1958 dengan nama Perusahaan Perkebunan Negara Baru cabang Sumatera Utara (PPN Baru). Setelah mengalami beberapa kali perubahan bentuk/status badan hukum sejalan dengan Undang-Undang (UU) dan Peraturan Pemerintah (PP) yang ada. Pada tahun 1968 PPN tersebut direorganisasi menjadi beberapa kesatuan Perusahaan Negara Perkebunan (PNP) yang selanjutnya pada tahun 1974 bentuk hukumnya dialihkan menjadi PT. Perkebunan (Persero).

dilakukan penggabungan 27 BUMN Perkebunan yaitu PT. Perkebunan I sampai dengan PT. Perkebunan XXXII dan satu BUMN Peternakan yaitu PT. Bina Mulya Ternak menjadi 14 BUMN Perkebunan baru yakni PT. Perkebunan Nusantara I sampai dengan PT. Perkebunan Nusantara XIV.

Pada tahun 1994 diadakan penggabungan manajemen PT. Perkebunan III, IV, dan V (Persero) yang dikelola oleh Direksi PT. Perkebunan III.

Berdasarkan Peraturan Pemerintah Nomor 8 tahun 1996 tanggal 14 Februari diadakan peleburan Perusahaan Perseroan (Persero) PT. Perkebunan III, PT. Perkebunan IV, dan PT. Perkebunan V menjadi :

Nama : Perusahaan Perseroan (Persero)

PT. Perkebunan Nusantara III

disingkat dengan

PT. Perkebunan Nusantara III (Persero) Alamat : Jalan Sei Batanghari No. 2 Medan 20122 Propinsi Sumatera Utara, Indonesia E-mail : kandir@ptpn3.co.id, kandir@medan.ptpn3.org, Website : www.ptpn3.co.id, www.ptpn3.com

2. Struktur Organisasi PT Perkebunan Nusantara III (Persero)

Struktur Organisasi PT. Perkebunan Nusantara III (Persero) dapat dilihat pada diagram yang terdapat pada lampiran.

1. Rapat Umum Pemegang Saham (RUPS)

Rapat Umum Pemegang Saham (RUPS) adalah pimpinan tertinggi yang membawahi Dewan Komisaris, Direktur serta setingkat lebih bawah.

Tugas dan wewenang Rapat Umum Pemegang saham adalah : a. Mengangkat dan memberhentikan Dewan Komisaris

b. Bertanggung jawab atas pelaksanaan dan penggunaan modal atau aset perusahaan dalam mencapai tujuan

c. Mengawasi Dewan Komisaris dalam melaksanakan tugas yang telah dibebankan kepadanya oleh pemegang saham

2. Dewan Komisaris

Dewan Komisaris terdiri dari 1 (satu) komisaris dan 3 (tiga) komisaris anggota yang bertugas untuk mengawasi pekerjaan Direktur Utama.

Tugas dan Wewenang Dewan Komisaris adalah : a. Memberikan nasehat kepada pimpinan

b. Membantu pemimpin dalam menginvestasikan dana perusahaan c. Mengawasi jalannya perusahaan

3. Direktur Utama

Mengarahkan dan memberdayakan sumber daya perusahaan secara optimal serta mewujudkan visi dan misi perusahaan.

4. Kepala Bagian Sekretaris Korporat

hubungan dengan industri sehingga terwujudnya korporat image yang positif dari stakeholder.

5. Kepala Bagian Satuan Pengawasan Intern (SPI)

Melaksanakan pemberdayaan sumber daya dalam melaksanakan pengawasan, analisa dan evaluasi untuk mencapai kinerja yang optimal sehingga terwujudnya Good Corporate Governance.

6. Kepala Bagian Informasi Teknologi (IT)

Melaksanakan rancangan, pemeliharaan, pemantauan, analisa dan evaluasi serta pengembangan dengan memberdayakan sumber daya informasi untuk menghasilkan kinerja informasi secara lengkap (Full Performance Information). 7. Direktur Produksi

Mengelola dan memberdayakan sumber daya produksi, sarana dan prasaran sehingga tercapainya kinerja bidang produksi secara optimal.

a. Kepala Bagian Tanaman

Melaksanakan pemantauan, analisa, dan evaluasi dalam sumber daya untuk meningkatkan kinerja bidang tanaman.

b. Kepala Bagian Teknik

Melaksanakan fungsi-fungsi manajemen dalam pemberdayaan sumber daya teknik sehingga terwujudnya Best Practice di bidang teknik.

c. Kepala Bagian Teknologi

8. Direktur Keuangan

Mengelola dan memberdayakan sumber daya keuangan secara tepat guna sehingga tercapainya cash flow, dan biaya operasional perusahaan yang efektif dan efisien.

a. Kepala Bagian Pembiayaan

Melaksanakan pemantauan, analisa, dan evaluasi dalam pemberdayaan sumber daya keuangan dan akuntansi secara optimal untuk mewujudkan kondisi keuangan yang sehat.

b. Kepala Bagian Kemitraan dan Bina Lingkungan

Melaksanakan pemantauan, analisa, evaluasi, dan pemanfaatan sumber daya sehingga terwujud kemitraan dengan masyarakat di lingkungan perusahaan. 9. Direktur SDM/Umum

Mengelola dan memberdayakan Sumber Daya Manusia (SDM) dan sarana pendukung lainnya sehingga tercapai kinerja di bidang SDM/Umum secara optimal.

a. Kepala Bagian Umum

Melaksanakan pemantauan, analisa, dan evaluasi dalam memberdayakan sumber daya manusia perusahaan secara optimal sehingga terwujud zero accident, zero conflict, dan zero risk management.

b. Kepala Bagian SDM

10. Direktur Pemasaran

Mengelola dan memberdayakan sumber daya pemasaran dan pengadaan secara optimal, sehingga tercapainya kepuasan pelanggan dan pemasok.

a. Kepala Bagian Pemasaran

Melaksanakan fungsi-fungsi manajemen pemasaran dengan menggunakan sumber daya pemasaran secara maksimum sehingga tercapai kepuasan pelanggan, peningkatan arus kas masuk, pengoptimalan harga, peminimuman stok, dan penagihan pembayaran efektif.

b. Kepala Bagian Pengadaan

Melaksanakan pengadaan barang, pemantauan, analisa dan evaluasi serta memberdayakan sumber daya secara optimal.

11. District Manager (DM) dan General Manager (GM)

District Manager (DM) melaksanakan, analisa, evaluasi, memberi keputusan, dan terobosan-terobosan serta memberdayakan sumber daya perusahaan yang ada di distriknya untuk mencapai kinerja yang optimal.

12. Manajer

Melaksanakan fungsi-fungsi manajemen untuk memberdayakan seluruh unit kerja secara optimal untuk mewujudkan Operational Excellence.

3. Kegiatan Operasi Perusahaan dan Wilayah Kerja

1. Kabupaten Deli Serdang 2. Kotamadya Tebing Tinggi 3. Kabupaten Asahan

4. Kabupaten Simalungun 5. Kabupaten Labuhan Batu 6. Kabupaten Tapanuli Selatan

Kebun-kebun yang dikelola PT. Perkebunan Nusantara III (Persero) Medan berjumlah 33 kebun, terdiri dari 30 kebun sendiri dan 3 Kebun Plasma yang dikelompokkan ke dalam 3 Wilayah Kerja dengan luas areal seluruhnya adalah 186.910,92 Ha terdiri dari 166.606,94 Ha luas kebun Sendiri dan 20.303,78 Ha luas Kebun Plasma.

4. Anak Perusahaan PT. Perkebunan Nusantara III (Persero) Medan

Bisnis utama PT Perkebunan Nusantara III (Persero) Medan selain didukung dari kebun dan unit, perusahaan ini juga memiliki 5 (lima) anak perusahaan yang dapat dilihat pada Tabel 3.1 berikut :

Tabel 4.1 Anak Perusahaan

PT Perkebunan Nusantara III (Persero) Medan No Anak Perusahaan Bidang Produk/Jasa

1 PT. Sarana Agro Nusantara Jasa Tangki Timbun 2 PT. Mitra Organ di Sumatera Selatan Kebun Kelapa Sawit

Produk dan jasa yang dihasilkan anak perusahaan mendukung bisnis perusahaan PT. Perkebunan Nusantara III (Persero) Medan untuk dapat bersaing dan menjadi unggul diantara perusahaan competitor lainnya.

5. Penyusunan Anggaran Biaya Produksi

Anggaran Biaya Produksi pada PT. Perkebunan Nusantara III (Persero) dituangkan dalam bentuk RKAP (Rencana Kerja Anggaran Perusahaan) Finansil. RKAP tersebut merupakan dokumen yang memuat sasaran, kegiatan mewujudkan sasaran dan biaya yang dibutuhkan untuk mencapai sasaran suatu unit usaha. Sumber utama penyusunan RKAP adalah RJP (Rencana Jangka Panjang) perusahaan, Pedoman Penyusunan RKAP dan kondisi lapangan Unit. RJP dan Pedoman Penyusunan RKAP ini disusun oleh Kantor Pusat dan dikirim ke Grup untuk disosialisasikan. Setelah sosialisasi di Grup, Unit-unit menyusun RKAP Unit dengan menyesuaikan situasi lapangan Unit. Draft RKAP Unit-unit kemudian dibahas dengan Grup untuk menyusun RKAP Grup. RKAP Grup ini berisikan RKAP Unit-unit dan RKAP Grup.

a. Mekanisme penyusunan RKAP perusahaan

1) Pada pertengahan tahun berjalan, bagian akuntansi Kantor Pusat menyusun Pedoman Penyusunan RKAP yang disahkan (disetujui) oleh Direksi. Pedoman ini dan RJP perusahaan menjadi acuan dalam penyusunan RKAP Unit.

3) Pada bulan September, RKAP Unit dibahas di Grup dan selanjutnya Manajer Grup menyusun RKAP Grup.

4) Pada bulan Oktober, draft RKAP Grup dibahas di Kantor Pusat oleh Manajer Grup dengan tim yang terdiri dari Bagian Teknis dan menjadi bahan penyusunan RKAP tingkat perusahaan.

5) Bila RKAP perusahaan telah disetujui oleh RUPS, maka RKAP tersebut diurai ke RKAP Grup dan selanjutnya diurai lagi ke RKAP Unit-unit. b. Langkah-langkah penyusunan RKAP

1) Penyusunan standar fisik dan tarif-tarif biaya oleh bagian terkait.

2) Penyerahan standar fisik dan biaya oleh bagian terkait kepada bagian keuangan untuk dihimpun dalam bentuk Surat Edaran.

3) Pengiriman standar fisik dan tarif-tarif biaya oleh Bagian Keuangan ke Kebun dalam bentuk Surat Edaran.

4) Pengiriman daftar harga barang/bahan dari Bagian Pengadaan kepada Kebun dengan tembusan ke Kantor Pusat.

5) Bagian Grup Unit Usaha (GUU) Kantor Pusat menyusun/mengajukan RKAP bagiannya masing-masing dan mengirimkannya ke Bagian Sekretariat untuk dikompilasi menjadi biaya administrasi.

6) Rapat Direksi dengan Kabag/Kabiro mengenai penyamaan persepsi penyusunan RKAP.

7) Kebun atau Unit menyusun Konsep Anggaran Fisik dan Finansial.

9) Pembahasan RKAP Kebun/Unit dengan tim Kantor Pusat. 10) Pengiriman Form RAB/RABK Kebun/Unit.

11) Penyampaian Form RAB/RABK Kebun/Unit ke Bagian Keuangan. 12) Kompilasi RAB/RABK Kebun/Unit oleh Bagian Keuangan.

13) Pengiriman RKAP ke Kantor Pusat.

6. Pengawasan Melalui Anggaran Biaya Produksi

Perencanaan tanpa pengawasan merupakan pekerjaan yang sia-sia. Bagaimanapun baiknya suatu perencanaan, tidak akan mencapai tujuan tanpa adanya pengawasan. Pengawasan melalui anggaran dapat dilihat dengan membandingkan anggaran dan realisasinya yang disajikan dalam Laporan Manajemen (LM) secara bulanan, sehingga akan diperoleh varians baik yang menguntungkan maupun yang merugikan. Varians tersebut akan dianalisa untuk merumuskan tindakan korektif untuk masa yang akan datang.

Agar pengawasan dapat dilakukan secara efektif, setiap tingkatan manajemen harus menerima laporan tepat pada waktunya agar mereka dapat mengantisipasi hal-hal yang terjadi.

Sebagaimana halnya dengan perencanaan, pengawasan biaya produksi kelapa sawit pada PTPN III meliputi:

1. pengawasan biaya tanaman, 2. pengawasan biaya pembelian,

3. pengawasan biaya pengolahan umum,

Ad. 1. Pengawasan biaya tanaman

Laporan biaya tanaman disusun untuk mengetahui jumlah/realisasi biaya yang telah dikeluarkan untuk mengelola tanaman pada perusahaan. Pengawasan biaya tanaman dapat dilaksanakan dengan membandingkan realisasi dengan anggaran biaya tanaman tersebut. Pimpinan dapat menilai perbandingan dan menilai tingkat efisiensi dalam mengelola tanaman. Besarnya realisasi biaya tanaman pada tahun 2005 sebesar Rp 496,284.00, dan pada tahun 2006 sebesar Rp 613,385.00.

Ad. 2. Pengawasan biaya pembelian

Pengawasan biaya pembelian meliputi pengawasan terhadap berapa banyak TBS yang akan dibeli. Pada perusahaan ini terdapat dua jenis pembelian TBS yaitu pembelian dari kebun plasma dan pembelian dari kebun Inti Rakyat (PIR). Pengawasan biaya pembelian dapat dilaksanakan dengan membandingkan realisasi dengan anggaran biaya pembelian tersebut. Pimpinan dapat menilai perbandingan dan menilai tingkat pembelian yang dilakukan oleh perusahaan. Besarnya realisasi biaya pembelian pada tahun 2005 pembelian kelapa sawit dari kebun plasma sebesar Rp 48,045.00 dan pembelian kelapa sawit dari kebun rakyat sebesar Rp 311,939.00 dan pada tahun 2006 pembelian dari kebun plasma sebesar

Rp 77.069,00 dan pembelian kelapa sawit dari kebun rakyat sebesar Rp 409.431,00.

Ad. 3. Pengawasan biaya pengolahan umum