DI BURSA EFEK INDONESIA

INFLUENCE OF RETURN ON EQUITY (ROE) AND

PRICE TO BOOK VALUE (PBV) TO STOCK RETURN

AT EMITEN BAKRIE GROUP

IN INDONESIAN STOCK EXCHANGE

ADITYA RIZKI ANGGANA 21108091

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Penelitian ini dilakukan pada Emiten Grup Bakrie yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui pengaruh rasio pengembalian ekuitas dan rasio harga per nilai buku terhadap tingkat pengembalian saham pada Emiten Grup Bakrie yang terdaftar di Bursa Efek Indonesia.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif. Sampel yang digunakan dalam penelitian menggunakan metode

purposive sampling yaitu laporan keuangan tahunan 5 Emiten Grup Bakrie tahun 2005-2010 sebanyak 30 buah sampel menggunakan analisis Regresi Linier Berganda. Pengujian hipotesis dalam penelitian ini menggunakan statistik t uji dua pihak dengan α = 0,05. Proses analisis statistik tersebut menggunakan program SPSS 16.0 for Windows.

Berdasarkan analisis statistik menunjukkan adanya hubungan yang sedang antara rasio pengembalian ekuitas, rasio harga per nilai buku dan tingkat pengembalian saham pada Emiten Grup Bakrie. Rasio pengembalian ekuitas berpengaruh positif terhadap tingkat pengembalian saham, dan rasio harga per nilai buku berpengaruh positif terhadap tingkat pengembalian saham. Kesimpulan dari penelitian ini adalah, secara parsial rasio pengembalian ekuitas berpengaruh tidak signifikan terhadap tingkat pengembalian saham, dan secara parsial pula rasio harga per nilai buku berpengaruh signifikan terhadap tingkat pengembalian saham.

This research was conducted at Emiten Bakrie Group listed in Indonesia Stock Exchange. The purpose of this study is to investigate the influence return on equity and price to book value to stock return Emiten Bakrie Group listed in Indonesia Stock Exchange.

The method used in this research is descriptive method of verification. The sample used in the study using purposive sampling method that is annual financial reports of 5 Emiten Bakrie Group year 2005-2010 by 30 samples used Multiple Linear Regression Analysis. Testing the hypothesis in this study using the

statistical statistical t two tail test with α = 0.05. The process of statistical

analysis using SPSS 16.0 for Windows.

Based on statistical analysis showed a middling relationship between return on equity, price to book value and stock return at Emiten Bakrie Group. Return on Equity has a positive effect on stock return, and for price to book value positively effect on stock return. The conclusion of this study is, the partial return on equity is not significant effect on stock return, and partially also the price to book value have a significant effect stock return.

vi Assalamu’alaikum Wr. Wb

Syukur alhamdulilah Penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan, kemampuan, dan kekuatan kepada Penulis sehingga dapat menyelesaikan Skripsi ini dengan judul “Pengaruh Rasio Pengembalian Ekuitas dan Rasio Harga Per Nilai Buku Terhadap Tingkat Pengembalian Saham Pada Emiten Grup

Bakrie yang Terdaftar di Bursa Efek Indonesia”

Penulisan Skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan Penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selama penyusunan Skripsi ini, Peneliti telah banyak mendapat bimbingan, pengarahan, bantuan dan doa dari berbagai pihak. Untuk itu, dengan hati yang tulus penulis mengucapkan terima kasih kepada pihak-pihak yang telah memberikan bantuan, terutama:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia, sekaligus Dosen Penguji yang telah memberikan arahan bagi penulis sehingga penulis dapat menyelesaikan Skripsi ini.

vii

5. Dr. Elly Suhayati, SE., M.Si., Ak., selaku Dosen Wali Kelas Akuntansi-2. 6. Dr. Deddy Supardi, SE., M.Si., Ak., selaku Dosen Pembimbing yang telah

banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan Skripsi.

7. Kedua orangtua yang selalu memberikan doa dengan penuh kasih sayang, keikhlasan dan kesabaran serta pengorbanan yang tiada henti mendorong dan selalu memberi semangat Penulis untuk menyelesaikan Skripsi ini. 8. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali Penulis

dengan pengetahuan.

9. Staff Kesekretariatan Program Studi Akuntansi (Ibu Senny dan Ibu Dona) serta A Gugun terima kasih banyak untuk pelayanan dan informasinya. 10.Adik (Andika Rizki Rohandi) dan Kakak (Gilang Permana) yang telah

memberikan doa dan semangat untuk menyelesaikan Skripsi ini.

11.Seluruh keluarga besar saya terima kasih atas dukungan dan doanya serta kasih sayang yang begitu tulus kepada Penulis sehingga dapat menyelesaikan Skripsi ini.

viii

14.Teman-teman seperjuangan dalam menyusun Skripsi ini Ochi dan Rani terima kasih atas support dan bantuannya.

15.Semua teman-teman kelas Akuntansi-2 terima kasih atas dukungan dan bantuannya.

16.Semua pengurus Himpunan Mahasiswa Akuntasi Periode 2009-2012 terima kasih atas dukungannya.

17.Seluruh pihak-pihak yang telah membantu penyusunan Skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Penulis juga menyadari bahwa Skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan Penulis, sehingga Penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depannya. Akhir kata, Penulis berharap agar Skripsi ini bermanfaat dan sumbangan pemikiran bagi Pembaca.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu Penulis dalam penyusunan Skripsi ini.

Wassalamu’alaikum Wr. Wb.

Bandung, Juli 2012 Penulis,

LEMBAR PENGESAHAN... i

SURAT PERNYATAAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Identifikasi Masalah dan Rumusan Masalah ... 7

1.2.1Identifikasi Masalah... 7

1.2.2Rumusan Masalah... 8

1.3Maksud dan Tujuan Penelitian ... 8

1.3.1Maksud Penelitian ... 8

1.3.2Tujuan Penelitian ... 8

1.4Kegunaan Penelitian ... 9

1.4.1Kegunaan Praktis ... 9

x

2.1.1Rasio Pengembalian Ekuitas (Return On Equity (ROE)) ... 12

2.1.2Rasio Harga Per Nilai Buku (Price To Book Value (PBV)) .... 13

2.1.3Tingkat Pengembalian (Return) Saham ... 16

2.1.3.1 Pengertian Tingkat Pengembalian (Return) Saham ... 16

2.1.3.2 Komponen-Komponen Tingkat Pengembalian (Return) Saham ... 16

2.1.3.3 Jenis-jenis Tingkat Pengembalian (Return) Saham ... 17

2.1.4Hasil Penelitian Terdahulu ... 18

2.2Kerangka Pemikiran ... 20

2.2.1Pengaruh Rasio Pengembalian Ekuitas (Return On Equity (ROE)) dengan Tingkat Pengembalian (Return) Saham ... 22

2.2.2Pengaruh Rasio Harga Per Nilai Buku (Price To Book Value (PBV)) dengan Tingkat Pengembalian (Return)Saham ... 23

2.3Hipotesis ... 25

BAB III OBJEK DAN METODE PENELITIAN 3.1Objek Penelitian ... 26

3.2Metode Penelitian ... 26

3.2.1Desain Penelitian ... 28

3.2.2Operasionalisasi Variabel ... 31

3.2.5Rancangan Analisis dan Uji Hipotesis... 37 3.2.5.1Rancangan Analisis ... 37 3.2.5.2Pengujian Hipotesis ... 46 BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Umum Perusahaan ... 49 4.2Analisis Deskriptif ... 56

4.2.1Deskriptif Rasio Pengembalian Ekuitas (Return On Equity) Pada Emiten Grup Bakrie ... 57 4.2.2Deskriptif Rasio Harga Per Nilai Buku (Price To Book Value)

Pada Emiten Grup Bakrie ... 65 4.2.3DeskriptifTingkat Pengembalian (Return) Saham

Pada Emiten Grup Bakrie ... 73 4.3Analisis Verifikatif ... 80 4.3.1Rancangan Analisis ... 80 4.3.2Pengaruh Rasio Pengembalian Ekuitas (Return On Equity)

terhadap Tingkat Pengembalian (Return) Saham ... 91 4.3.3Pengaruh Rasio Harga Per Nilai Buku (Price To Book Value)

xii

DAFTAR PUSTAKA ... 105 LAMPIRAN-LAMPIRAN

1 1.1 Latar Belakang Penelitian

Seiring dengan makin berkembangnya dunia bisnis di Indonesia yang didukung oleh perkembangan pasar modal, maka saham telah menjadi alternatif yang menarik bagi investor untuk dijadikan sebagai obyek investasi mereka. Pada umumnya para investor akan tertarik pada investasi yang dapat memberikan penghasilan (Return) yang relatif lebih tinggi. (Jullimursyida Ganto dkk., 2008)

Setiap investasi baik jangka pendek maupun jangka panjang mempunyai tujuan utama untuk mendapatkan keuntungan yang disebut Return, baik secara langsung maupun tidak langsung. Investor perlu melakukan analisis kondisi keuangan perusahaan karena selain berguna untuk pengambilan keputusan investasi saham, juga berguna untuk mengetahui hasil pengembalian saham

Return Saham. (Fahmi Poernamawatie, 2008)

Selain itu pergerakan harga saham dapat digunakan dalam menilai Return

berupa capital gain karena Return saham berupa capital gain atau capital loss

kemampuan perusahaan dalam mengelola perusahaan untuk menghasilkan laba (profitabilitas). Informasi lainnya yaitu informasi mengenai pertumbuhan saham perusahaan (nilai pasar). (Egi Arvian Firmansyah dkk., 2009)

Banyak faktor yang dapat mempengaruhi Return saham di lantai bursa, faktor-faktor tersebut tidak hanya berasal dari faktor internal perusahaan saja tetapi juga faktor eksternal perusahaan. Faktor internal tersebut meliputi kinerja keuangan perusahaan yang terangkum dalam laporan keuangan perusahaan. Sedangkan faktor eksternal meliputi berbagai informasi yang berasal dari luar perusahaan, seperti informasi mengenai ekonomi mikro, politik dan kondisi pasar. (Jullimursyida Ganto dkk., 2008)

Rasio keuangan suatu perusahaan mencerminkan kinerja keuangan perusahaan dan dapat dipergunakan oleh para stakeholders dengan kepentingannya masing-masing. Rasio ROE sangat menarik bagi pemegang saham maupun para calon pemegang saham, dan juga bagi manajemen karena rasio tersebut merupakan ukuran atau indikator penting dari shareholder value creation. ROE merupakan salah satu indikator penting dalam menilai prospek perusahaan di masa mendatang. (Egi Arvian Firmansyah dkk., 2009)

equitinya secara efisien dan efektif, sehingga para pemegang saham percaya bahwa dikemudian hari perusahaan akan dapat memberikan pendapat yang lebih besar, hal ini mengakibatkan harga saham meningkat. Dengan demikian, juga terjadi hubungan yang positif antara Return On Equity dengan Return Saham (Jullimursyida Ganto dkk., 2008).

Selain itu, dari berbagai rasio keuangan yang ada, salah satu rasio yang banyak digunakan dalam pengambilan keputusan investasi adalah rasio harga saham terhadap nilai buku ekuitas perusahaan Price to Book Value Ratio (Sari Anggraini dan Sri Daryanti Zen, 2005). Besar kecilnya nilai PBV dapat dipergunakan oleh investor sebagai pertimbangan dalam melakukan investasi yang nantinya diharapkan dapat berpengaruh terhadap perolehan Return saham (Fahmi Poernamawatie, 2008).

pasar dari suatu saham semakin tinggi, maka capital gain (actual return) juga akan semakin tinggi (Saniman Widodo, 2007).

Dikutip dari Konstan.co.id – 19 Agustus 2010, JAKARTA. Tahun 2007, saham-saham emiten dari Grup Bakrie sempat menjadi penggerak utama Bursa Efek Indonesia (BEI). Namun di tahun 2010, saat Indeks Harga Saham Gabungan (IHSG) mencetak rekor tertinggi sepanjang sejarah, namun saham-saham Grup Bakrie mengalami penurunan. (Asih Kirana Wardani, 2010)

Dikutip dari indonesiafinancetoday.com – 6 Maret 2011, JAKARTA(IFT). Sebelum krisis finansial global 2008, saham Grup Bakrie termasuk saham yang sering ditransaksikan investor. Rata-rata PBV saham perusahaan milik keluarga Aburizal Bakrie tersebut mencapai 4,93 kali dengan tingkat keuntungan (capital gain) rata-rata 359,92% dan Return On Equity (ROE) sebesar 14,93%. (Rheza Andhika Pamungkas dan Vicky Pranajadja, 2011)

Rasio nilai buku terhadap harga saham atau Price to Book Value (PBV) lima saham Grup Bakrie berada dibawah satu pada tahun 2010. Ini menunjukkan tingkat kepercayaan investor terhadap emiten-emiten mulai menurun, sehingga harga saham berada dibawah nilai buku atau dibawah modal yang dikeluarkan oleh perusahaan. (Rheza Andhika Pamungkas dan Vicky Pranajadja, 2011)

korporasi berupa penambahan saham baru (rights issue) sering membuat investor kecewa. (Rheza Andhika Pamungkas dan Vicky Pranajadja, 2011)

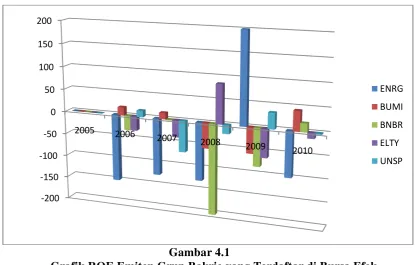

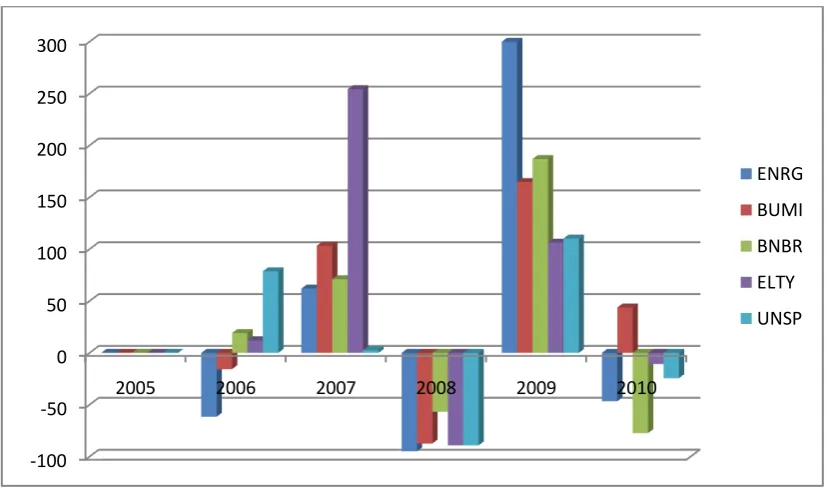

Berikut adalah data Rasio Pengembalian Ekuitas Rasio Pengembalian Ekuitas (Return On Equity), Rasio Harga Per Nilai Buku (Price to Book Value) dan Tingkat Pengembalian (Return) Saham Emiten Grup Bakrie tahun 2008 sampai dengan 2010, disajikan dalam tabel 1.1 dibawah ini:

Tabel 1.1

Tingkat Pengembalian (Return) Saham, PBV dan ROE Emiten Grup Bakrie Tahun 2008-2010

Sumber: Laporan Keuangan yang di olah

Dari data tabel diatas, perubahan ROE dan PBV pada Emiten Grup Bakrie mengalami perubahan setiap tahunnya. Jika kita lihat data pada Emiten Grup Bakrie terdapat fenomena yang tidak wajar, ketika ROE PT Bumi Resources Tbk pada tahun 2010 mengalami kenaikan hal ini tidak dibarengi dengan Return

saham yang mengalami kenaikan, namun mengalami penurunan. Lalu ROE PT Energi Mega Persada Tbk pada tahun 2010 mengalami kenaikan, namun tidak diiringi dengan Return Saham yang penurunan.

tidak diiringi dengan Return saham yang mengalami kenaikan. Sama halnya dengan PBV pada PT Bumi Resources Tbk tahun 2010 mengalami kenaikan tidak diiringi dengan Return saham yang yang mengalami penurunan.

Jika dilihat dari kondisi normalnya, kenaikan ROE akan dibarengi dengan kenaikan Return saham. Apabila ROE perusahaan tersebut tinggi, maka perusahaan tersebut mempunyai kemampuan untuk membagikan dividen yang cukup tinggi pula, hal ini mengakibatkan harga saham perusahaan tersebut meningkat, akibatnya Return yang diperoleh juga meningkat, begitu pula sebaliknya. Demikian halnya dengan kenaikan PBV akan dibarengi dengan kenaikan Return saham. Semakin tinggi rasio tersebut, semakin tinggi tingkat kepercayaan pasar terhadap prospek perusahaan, sehingga harga saham perusahaan tersebut naik akibatnya Return yang diperoleh juga meningkat, begitu pula sebaliknya.

Berdasarkan tabel 1.1 diatas, Pada tahun 2009 BUMI dan ENRG sama-sama menunjukkan ROE menurun Return saham meningkat. Pada tahun 2010 BUMI dan ENRG sama-sama menunjukkan ROE menurun Return saham meningkat. Pada tahun 2009 BUMI dan ENRG sama-sama menunjukkan PBV dan Return saham sama-sama menurun. Pada tahun 2010 BUMI menunjukkan PBV meningkat Return saham menurun, sedangkan ENRG menunjukkan PBV dan Return saham sama-sama menurun.

Berdasarkan gambaran tersebut penulis menarik untuk diteliti mengenai “PENGARUH RASIO PENGEMBALIAN EKUITAS DAN RASIO HARGA

PADA EMITEN GRUP BAKRIE YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang masalah diatas, maka identifikasi permasalahan penelitian sebagai berikut:

1. Penurunan Tingkat Pengembalian (Return) Saham tidak sejalan dengan kenaikan Rasio Pengembalian Ekuitas (Return On Equity). Hal ini dapat disebabkan Rasio Harga Per Nilai Buku (Price to Book Value) mengalami penurunan. Sehingga keadaan ini membuat investor kurang tertarik untuk berinvestasi.

2. Penurunan Tingkat Pengembalian (Return) Saham tidak sejalan dengan kenaikan Rasio Harga Per Nilai Buku (Price to Book Value). Hal ini dapat disebabkan Rasio Pengembalian Ekuitas (Return On Equity) mengalami penurunan. Sehingga keadaan ini membuat investor kurang tertarik untuk berinvestasi.

1.2.2 Rumusan Masalah

1. Bagaimana Rasio Pengembalian Ekuitas (Return On Equity), Rasio Harga Per Nilai Buku (Price to Book Value) dan Tingkat Pengembalian (Return) Saham pada Emiten Grup Bakrie yang terdaftar di Bursa Efek Indonesia. 2. Seberapa besar pengaruh Rasio Pengembalian Ekuitas (Return On Equity)

terhadap Tingkat Pengembalian (Return) Saham pada Emiten Grup Bakrie yang terdaftar di Bursa Efek Indonesia.

3. Seberapa besar pengaruh Rasio Harga Per Nilai Buku (Price to Book Value) terhadap Tingkat Pengembalian (Return) Saham pada Emiten Grup Bakrie yang terdaftar di Bursa Efek Indonesia.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Penelitian ini dimaksudkan oleh penulis adalah untuk mendapatkan bukti empiris mengenai pengaruh Rasio Pengembalian Ekuitas (Return On Equity) dan Rasio Harga Per Nilai Buku (Price to Book Value) terhadap Tingkat Pengembalian (Return) Saham pada Emiten Grup Bakrie yang terdaftar di Bursa Efek Indonesia.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini untuk memperoleh bukti empiris mengenai : 1. Mengetahui Rasio Pengembalian Ekuitas (Return On Equity), Rasio Harga

2. Mengetahui seberapa besar pengaruh Rasio Pengembalian Ekuitas (Return On Equity) terhadap Tingkat Pengembalian (Return) Saham pada Emiten Grup Bakrie yang terdaftar di Bursa Efek Indonesia.

3. Mengetahui seberapa besar pengaruh Rasio Harga Per Nilai Buku (Price to Book Value) terhadap Tingkat Pengembalian (Return) Saham pada Emiten Grup Bakrie yang terdaftar di Bursa Efek Indonesia.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Bagi perusahaan: Diharapkan dapat memberi masukan mengenai Rasio Pengembalian Ekuitas(Return On Equity) dan Rasio Harga Per Nilai Buku (Price to Book Value) terhadap Tingkat Pengembalian (Return) Saham pada Emiten Grup Bakrie di masa yang akan datang.

1.4.2 Kegunaan Akademis

Adapun kegunaan dari penelitian yang dilakukan oleh penulis adalah sebagai berikut :

1. Bagi Penulis:

2. Bagi Akademika :

Sebagai bagian pemenuhan dan referensi atau bahan rujukan untuk menambah ilmu pengetahuan maupun untuk mengadakan penelitian lebih lanjut mengenai Rasio Pengembalian Ekuitas (Return On Equity), Rasio Harga Per Nilai Buku (Price to Book Value) dan Tingkat Pengembalian (Return) Saham.

1.5 Lokasi Penelitian dan Waktu Penelitian

12 2.1 Kajian Pustaka

2.1.1 Rasio Pengembalian Ekuitas (Return On Equity (ROE)) Bambang Riyanto (2002:44) menyatakan bahwa:

“Profitabilitas modal sendiri atau sering dinamakan rentabilitas usaha atau

Return On Equity (ROE) adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri disatu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut, dilain pihak atau dengan kata lain profitabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja didalamnya untuk menghasilkan keuntungan.” Menurut Lukman Syamsuddin (2007:64):

“ROE merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan. Secara umum tentu saja semakin tinggi return atau penghasilan yang diperoleh semakin baik kedudukan pemilik perusahaan”. Menurut Suad Husnan (1998:564) mengemukakan bahwa:

“ROE adalah rasio yang digunakan untuk menugukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri. Return On Equity sering disebut dengan rate of return on net worth yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki sehingga ROE ini juga dapat disebut sebagai rentabilitas modal sendiri. Laba yang diperhitungkan adalah laba bersih setelah dipotong pajak atau EAT.”

Return On Equity (ROE) merupakan ukuran kemampuan perusahaan untuk menghasilkan tingkat kembalian perusahaan atau efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas (shareholder’s

semakin efisien perusahaan menggunakan modal sendiri untuk menghasilkan laba (Brigham, 2001).

Sedangkan Menurut Eduardus Tandelilin (2010:372), Return On Equity adalah:

“Rasio yang menggambarkan sejauh mana kemampuan perusahaan menghasilkan laba yang bisa diperoleh pemegang saham.”

Dari pengertian-pengertian diatas maka dapat disimpulkan Rasio Pengembalian Ekuitas (Return On Equity) adalah rasio profitabilitas yang menunjukkan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan atas modal yang meraka investasikan di dalam perusahaan. Rasio ini juga dapat menunjukkan berapa persen laba bersih setelah pajak terhadap ekuitas (modal).

Adapun Return On Equity dapat dirumuskan sebagai berikut:

� � = � �� ℎ � � ℎ

� � �� � ℎ 100%

(James C. Dan John M., 2005:225)

Jika sebuah perusahaan mampu untuk secara konsisten memiliki ROE di atas 20% dari tahun ke tahun, perusahaan tersebut layak kita lirik untuk mulai dianalisa (Parahita Irawan, Fiqhislam.com). Dengan kata lain ROE yang bagus ialah di atas 20%.

2.1.2 Rasio Harga Per Nilai Buku (Price To Book Value (PBV))

Menurut Jones (2000:274) PBV atau rasio harga per nilai buku merupakan hubungan antara harga pasar saham dengan nilai buku per lembar saham.

Menurut Jogiyanto (2008:120) mengemukakan bahwa :

“Nilai buku (book value) per lembar saham menunjukkan aktiva bersih (net assets) yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham, karena aktiva bersih adalah sama dengan total equitas pemegang saham. Sehingga nilai buku perlembar saham adalah total equitas dibagi dengan jumlah saham yang beredar”.

Nilai buku (BV) per lembar saham secara matematis dirumuskan sebagai berikut :

�� = �

� ℎ ℎ �� �

(Jogiyanto, 2008:120) Keterangan :

BVS = nilai buku per lembar saham

Total Ekuitas = selisih total aset dengan total hutang Jumlah saham beredar = jumlah saham yang beredar di pasar

Jika perusahaan mempunyai dua macam kelas saham, yaitu saham preferen dan saham biasa. Maka perhitungan nilai buku per lembar untuk masing-masing kelas saham ini lebih rumit dibandingkan jika hanya mempunyai saham biasa saja. Perhitungan nilai buku per lembar saham untuk dua macam kelas saham adalah sebagai berikut ini (Jogiyanto, 2008:120):

1. Hitung nilai ekuitas saham preferen.

untuk agio ini walaupun berasal dari saham preferen, sehingga nilai agio ini dimasukkan sebagai tambahan nilai ekuitas saham biasa.

2. Hitung nilai ekutas saham biasa.

Nilai ekuitas saham biasa dihitung dengan mengurangi nilai total ekuitas dengan nilai ekuitas saham preferen.

3. Nilai buku saham biasa dihitung dengan membagi nilai ekuitas saham biasa dengan jumlah saham beredar saham biasa yang beredar.

Sehubungan dengan hal tersebut, Price To Book Value (PBV) sebagai pengukur kinerja harga pasar saham terhadap nilai bukunya dapat dirumuskan sebagai berikut :

�� = � � ℎ

� � �� ℎ

(Jones, 2000:274)

Dalam rasio ini harga pasar saham yang dimaksudkan adalah harga saham pada pasar sekunder, sedangkan nilai buku ekuitas merupakan bagian hak pemilik dalam perusahaan yaitu selisih antara nilai buku aktiva (Asset) dan nilai buku kewajiban (Liability) dan dengan demikian tidak merupakan nilai jual perusahaan. Nilai buku asset ditentukan dengan mengurangkan nilai perolehan asset tersebut dengan penyusutan (Depreciation) yang telah direalisasikan. Nilai buku hutang adalah nilai hutang yang harus dipenuhi perusahaan pada saat penilaian. Ekuitas suatu perusahaan biasanya terdiri atas ekuitas saham, agio saham dan laba ditahan.

saham yang bersangkutan sehingga mempengaruhi investor dalam mengambil keputusan untuk membeli atau menjual saham (Halim, 2003:16).

Herdiningsih (2000), PBV merupakan indikator lain yang digunakan untuk menilai kinerja perusahaan. Semakin besar rasio PBV maka semakin tinggi suatu perusahaan dinilai oleh para investor dibandingkan dengan dana yang telah ditanamkan oleh perusahaan. PBV digunakan untuk mengukur kinerja harga saham terhadap nilai bukunya. Perusahaan yang berjalan dengan baik, umumnya rasio PBV nya mencapai di atas satu yang mununjukkan bahwa nilai pasar saham lebih besar dari pada nilai bukunya.

2.1.3 Tingkat Pengembalian (Return) Saham

2.1.3.1 Pengertian Tingkat Pengembalian (Return) Saham

Return saham menurut Robert Ang (1997) adalah: “Tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi saham yang dilakukannya”.

Sedangkan Return Saham menurut Eduardus Tandelilin (2010:102) menyatakan bahwa: “Salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya”.

2.1.3.2 Komponen-Komponen Tingkat Pengembalian (Return) Saham

Menurut Eduardus Tandelilin (2010:100) terdiri dari dua komponen utama yaitu:

1. Yield, merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi.

2.1.3.3Jenis-jenis Tingkat Pengembalian (Return) Saham

Menurut Siti Resmi (2002:288) return saham dibedakan menjadi 2, yaitu: 1. Return Realisasi

Return realisasi merupakan: “Return yang telah terjadi dan dihitung berdasarkan data historis”. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return historis juga berguna sebagai sebagai dasar penentuan return ekspektasi dimasa yang akan datang.

2. Return Ekspektasi

Return ekspektasi merupakan return yang diharapkan akan diperoleh investor dimasa datang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi. Return yang diperoleh dari pemilikan saham dapat berupa deviden dan capital gain/loss. Capital gain/loss adalah selisih lebih atau kurang dari harga saham.

Besarnya actual return dapat dihitung dengan formula sebagai berikut Jogiyanto (2008: 197):

= 1− −1

−1

Keterangan:

Rit : Tingkat keuntungan saham i pada periode t.

P : Harga penutupan saham i pada periode t (periode penutupan/terakhir). Pt-1 : Harga penutupan saham i pada periode sebelumnya.

dalam penelitian ini adalah capital gain/loss yang juga sering disebut actual

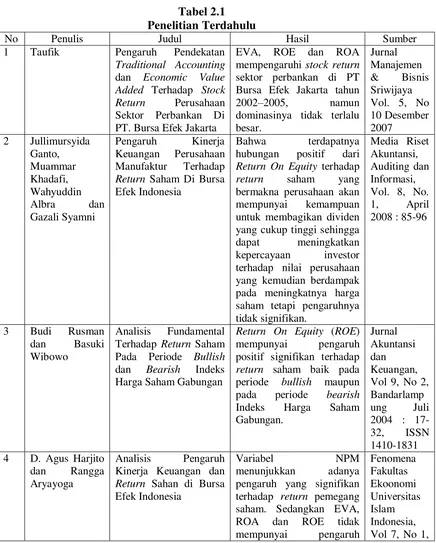

1 Taufik Pengaruh Pendekatan

Traditional Accounting

dan Economic Value

Added Terhadap Stock

Return Perusahaan dominasinya tidak terlalu besar. hubungan positif dari

Return On Equity terhadap

return saham yang

bermakna perusahaan akan mempunyai kemampuan untuk membagikan dividen yang cukup tinggi sehingga dapat meningkatkan kepercayaan investor terhadap nilai perusahaan yang kemudian berdampak pada meningkatnya harga saham tetapi pengaruhnya tidak signifikan. positif signifikan terhadap

return saham baik pada periode bullish maupun pada periode bearish

Indeks Harga Saham Kinerja Keuangan dan

Return Sahan di Bursa Efek Indonesia

Variabel NPM

secara parsial terhadap

Saham pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Bahwa terdapat pengaruh signifikan dari variabelPrice To Book Value Ratio (PBV) dan variable Price Earning

Ratio (PER) terhadap pada Perusahaan yang Terdaftar di BEJ

Rasio PBV secara sendiri-sendiri mempunyai pengaruh yang cukup kuat terhadap expected return.

Jurnal

operating activities in the interim report to the stock return

The variables which are consistently significant on

adjusted return and

abnormal return are

profitability ratios (NPM and ROE), TATO, and

The empirical analysis shows that the enterprise book to-price ratio is

positively related to

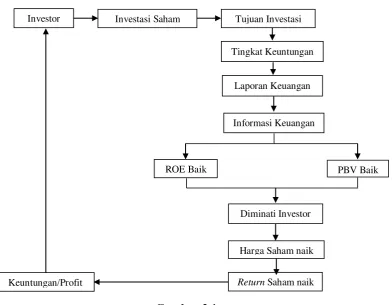

2.2 Kerangka Pemikiran

Emiten Grup Bakrie menggunakan pasar modal sebagai sarana untuk berhubungan antara pemilik dana. Dalam hal ini sebagai pemodal dana (investor) dan pengguna dana (emiten). Investor menggunakan instrumen pasar modal untuk keperluan investasi untuk memaksimumkan pendapatan. Investasi di pasar modal mengandung resiko.

Laporan keuangan sangat dibutuhkan bagi pemakainya dalam suatu perusahaan, karena dalam laporan keuangan tersebut memuat informasi-informasi yang dbutuhkan untuk perencanaan kelangsungan perusahaan yang akan datang.

Investor dalam melakukan investasi saham akan memilih perusahaan yang memiliki tingkat pengembalian (return) tinggi. Ditinjau dari kompensasi, return

merupakan imbalan atas kesediaan investor untuk menanggung risiko atas investasi yang dilakukannya. Harapan untuk memperoleh Return Saham maksimal tersebut dapat diwujudkan dengan mengadakan analisis dan upaya-upaya yang berkaitan dengan investasi dalam sahamnya. Salah satu analisis yang dapat dilakukan investor untuk mengukur kinerja keuangan sebuah perusahaan, adalah dengan menganalisis rasio keuangan perusahaan.

Rasio Pengembalian Ekuitas (Return On Equity) merupakan perbandingan antara laba bersih setelah pajak dengan pemilik modal sendiri. Rasio Pengembalian Ekuitas (Return On Equity) yang meningkat menandakan bahwa kinerja perusahaannya baik sehingga dapat menghasilkan return saham yang tinggi. Hal ini membuat para investor tertarik untuk berinvestasi.

Rasio Harga Per Nilai Buku (Price To Book Value) merupakan ukuran untuk kinerja harga pasar saham terhadap nilai bukunya. Makin tinggi rasio ini berarti pasar percaya akan prospek perusahaan tersebut pasar mengharapkan pertumbuhan Tingkat Pengembalian (Return) Saham yang tinggi, sehingga para investor tertarik untuk berinvestasi.

2.2.1 Pengaruh Rasio Pengembalian Ekuitas (Return On Equity (ROE)) dengan Tingkat Pengembalian (Return) Saham

Salah satu alasan utama mengapa mengoperasikan perusahaan adalah untuk menghasilkan laba yang akan bermanfaat bagi para pemegang saham ukuran keberhasilan dari pencapaian alasan ini adalah angka ROE yang berhasil dicapai (Dwi Prastowo, 2011:92).

Adapun teori-teori yang menerangkan adanya hubungan antara ROE dengan return saham adalah sebagai berikut:

Menurut Suad Husnan (1998) :

“Return On Equity merupakan suatu pengukuran dari penghasilan yang tersedia dari para pemilik (pemegang saham) perusahaan atas modal yang diinvestasikannya dalam perusahaan. Rasio ini menunjukkan tingkat keuntungan yang menjadi hak bagi pemilik modal sendiri. Apabila Return On Equity tinggi perusahaan akan mempunyai kemampuan untuk membagikan dividen yang cukup tinggi pula. Keadaan ini menunjukkan bahwa perusahaan tersebut dapat menggunakan equitinya secara efisien dan efektif, sehingga para pemegang saham percaya bahwa dikemudian hari perusahaan akan dapat memberikan pendapat yang lebih besar, hal ini mengakibatkan harga saham meningkat. Dengan demikian, juga terjadi hubungan yang positif antara Return On Equity dengan return saham.”

Menurut Brigham & Houston (2010:133) :

“Rasio yang paling penting adalah pengembalian atas ekuitas (Return On Equity) yang merupakan laba bersih bagi pemegang saham dibagi dengan total ekuitas pemegang saham. Pemegang saham pastinya ingin mendapatkan tingkat pengembalian yang tinggi atas modal yang mereka investasikan, dan Return On Equity menunjukkan tingkat yang mereka peroleh. Jika Return On Equity tinggi, maka harga saham juga akan cenderung tinggi dan tindakan yang meningkatkan ROE kemungkinan juga akan meningkatkan return saham.”

Dari uraian diatas dapat disimpulkan bahwa Rasio Pengembalian Ekuitas (Return On Equity) berpengaruh terhadap Tingkat Pengembalian (Return) Saham. 2.2.2 Pengaruh Rasio Harga Per Nilai Buku (Price To Book Value (PBV))

dengan Tingkat Pengembalian (Return) Saham

PBV digunakan untuk melihat berapa besar tingkat undervalued maupun

overvalued harga saham yang dihitung berdasarkan nilai buku setelah dibandingkan dengan harga pasar. Rasio ini menunjukkan seberapa jauh perusahaan mampu menciptakan nilai perusahaan relatif terhadap jumlah modal yang diinvestasikan. (Slamet, 2003:41)

Eduardus Tandelilin (2001) mengemukakan :

Investasi Saham Darmadji dan Fakhruddin (2001:141) :

“PBV merupakan rasio yang menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Semakin tinggi rasio ini berarti pasar percaya akan prospek suatu perusahaan, sehingga mengakibatkan harga saham dari perusahaan tersebut akan meningkat pula dan semakin rendah PBV akan berdampak pada rendahnya kepercayaan pasar akan prospek perusahaan yang berakibat pada turunnya permintaan saham dan selanjutnya berimbas pula dengan menurunnya harga saham dari perusahaan tersebut, sehingga return yang diperoleh menurun. Dengan demikian, PBV dan return saham berbanding positif.”

Berdasarkan pernyataan tersebut, maka dapat dikatakan bahwa semakin tinggi rasio PBV, semakin tinggi pula return yang diterima oleh investor.

Gambar 2.1 Kerangka Pemikiran

ROE Baik PBV Baik

Harga Saham naik

Return Saham naik Investor

Tingkat Keuntungan

Laporan Keuangan

Diminati Investor Tujuan Investasi

Informasi Keuangan

Berdasarkan uraian kerangka pemikiran diatas, maka paradigma penelitiannya yaitu sebagai berikut:

Gambar 2.2 Paradigma Penelitian 2.3 Hipotesis

Menurut Sugiyono (2001:39), hipotesis penelitian adalah:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian.”

Bedasarkan kerangka pemikiran di atas maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

1) Rasio Pengembalian Ekuitas (Return On Equity) berpengaruh terhadap Tingkat Pengembalian (Return) Saham.

2) Rasio Harga Per Nilai Buku (Price To Book Value) berpengaruh terhadap Tingkat Pengembalian (Return) Saham.

ROE

PBV

26 3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Adapun Objek penelitian menurut Husein Umar (2005:303) menerangkan bahwa:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu.”

Objek yang akan diteliti dalam penelitian ini adalah Rasio Pengembalian Ekuitas (Return On Equity) dan Rasio Harga Per Nilai Buku (Price to Book Value) sebagai variabel bebas dan Tingkat Pengembalian (Return) Saham sebagai variabel terikat. Penelitian ini dilakukan pada Emiten Grup Bakrie yang terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Penelitian ini dilakukan dengan menggunakan metode deskriptif dan metode verifikatif. Menurut Sugiyono dalam Umi Narimawati (2010:29) metode deskriptif adalah:

“Metode yang digunakan untuk menggambarkan atau menganalisis suatu

hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Menurut Mashuri dalam Umi Narimawati (2010:29) metode verifikatif adalah:

“Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

Dalam penelitian ini, metode deskriptif dan verifikatif tersebut digunakan untuk menguji Pengaruh Rasio Pengembalian Ekuitas (Return On Equity) dan Rasio Harga Per Nilai Buku (Price to Book Value) Terhadap Tingkat Pengembalian (Return) Saham Pada Emiten Grup Bakrie Yang Terdaftar Di Bursa Efek Indonesia serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji analisis variabel x1

terhadap y, dan variabel x2 terhadap y yang diteliti. Verifikatif berarti menguji

teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Sesuai dengan tujuan penelitian yang telah dirumuskan, dalam penelitian akan digunakan telaah statistika yang cocok, untuk itu dalam analisis menggunakan analisis regresi linier berganda.

3.2.1 Desain Penelitian

Desain penelitian adalah rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian.

Jonathan Sarwono (2006:79) menyatakan bahwa:

“Desain penelitian bagaikan sebuah peta jalan bagi peneliti yang menuntun serta menentukan arah berlangsungnya proses penelitian secara benar dan tepat sesuai dengan tujuan yang telah ditetapkan. Tanpa desain yang benar seorang peneliti tidak akan dapat melakukan penelitian dengan baik karena yang bersangkutan tidak mempunyai pedoman arah yang jelas.”

Langkah-langkah desain penelitian menurut Umi Narimawati (2011:30) adalah :

1. Menetapkan permasalahan sebagai indikasi dari fenomena. 2. Mengidentifikasi permasalahan yang terjadi.

3. Menetapkan rumusan masalah. 4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

7. Menetapkan suber data, teknik penentuan sampel dan teknik pengumpulan data.

8. Melakukan analisi data.

9. Melakukan pelaporan hasil penelitian.

Berikut ini penjelasan mengenai langkah-langkah desain penelitian :

Ada pendapat yang menyatakan bahwa apabila nilai ROE tinggi maka

Return Sahamnya juga akan naik atau sebaliknya, tetapi pada kenyataannya tidak selalu begitu. Selain itu ada penelitian orang yang menyatakan bahwa PBV berpengaruh positif terhadap Tingkat Pengembalian (Return) Saham tetapi pada kenyataannya juga tidak selalu begitu. Maka judul dari penelitian ini adalah pengaruh Rasio Pengembalian Ekuitas (Return On Equity) dan Rasio Harga Per Nilai Buku (Price to Book Value) terhadap Tingkat Pengembalian (Return) Saham.

2. Mengidentifikasi permasalahan yang terjadi.

Banyak faktor yang dapat mempengaruhi Return Saham. Dalam penelitian ini yang diambil adalah Rasio Pengembalian Ekuitas (Return On Equity) dan Rasio Harga Per Nilai Buku (Price to Book Value).

3. Menetapkan rumusan masalah.

Dalam penelitian ini rumusan masalahnya yaitu seberapa besar pengaruh Rasio Pengembalian Ekuitas (Return On Equity) dan Rasio Harga Per Nilai Buku (Price to Book Value) terhadap Tingkat Pengembalian (Return) Saham pada Emiten Grup Bakrie yang terdaftar di Bursa Efek Indonesia.

4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. Hipotesis dalam penelitian ini adalah Rasio Pengembalian Ekuitas (Return On Equity) dan Rasio Harga Per Nilai Buku (Price to Book Value) berpengaruh terhadap Tingkat Pengembalian (Return) Saham.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

Variabel bebas dalam penelitian ini adalah Rasio Pengembalian Ekuitas (Return On Equity) dan Rasio Harga Per Nilai Buku (Price to Book Value), sedangkan yang menjadi variabel terikatnya adalah Tingkat Pengembalian (Return) Saham.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

Dalam penelitian ini menggunakan data sekunder yaitu berupa laporan keuangan, teknik penentuan sampelnya terdiri dari populasi dan sampel. Populasinya laporan laba rugi dan neraca Emiten Grup Bakrie yang terdaftar di Bursa Efek Indonesia, sedangkan sampelnya yaitu laporan laba rugi dan neraca Emiten Grup Bakrie yang terdaftar di Bursa Efek Indonesia dari tahun 2005-2010, teknik pengumpulan datanya di dapat dari dokumentasi dan studi kepustakaan.

8. Melakukan analisis data.

Analisis data dilakukan dengan menggunakan analisis kualitatif dan analisis kuantitatif.

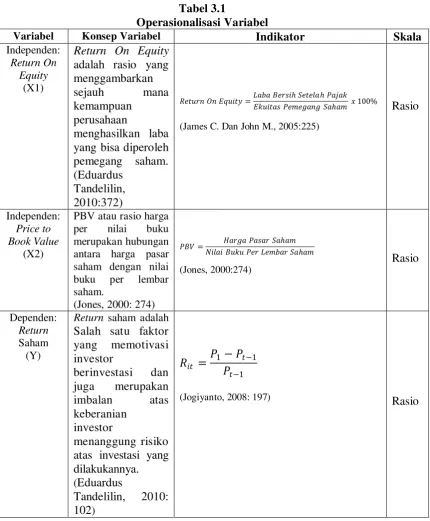

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian.

Berdasarkan judul skripsi yang telah dikemukakan diatas yaitu “Pengaruh Rasio Pengembalian Ekuitas (Return On Equity) dan Rasio Harga Per Nilai Buku (Price to Book Value) terhadap Tingkat Pengembalian (Return) Saham pada Emiten Grup Bakrie yang terdaftar di Bursa Efek Indonesia“. Maka variabel-variabel yang diteliti dapat dibedakan menjadi dua :

a. Variabel Bebas / Independent (variabel X)

Menurut Sugiyono (2009:3) pengertian variabel bebas yaitu :

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependent (terikat)”. Dalam hal ini variabel bebas yang akan berkaitan dengan masalah yang akan diteliti adalah variabel X1 adalah Rasio Pengembalian Ekuitas (Return On Equity) dan X2 adalah Rasio Harga Per Nilai Buku (Price to Book Value). Dalam

operasionalisasinya variabel ini semua variabel ini semua variabel di ukur oleh instrument pengukur dalam bentuk rasio.

b. Variabel tidak Bebas / dependent (variabel Y)

Menurut Sugiyono (2009:39) pengertian variabel terikat yaitu :

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

Dalam hal ini variabel yang berkaitan dengan masalah yang akan diteliti adalah Tingkat Pengembalian (Return) Saham. Selengkapnya mengenai operasionalisasi variabel dapat dilihat pada tabel dibawah ini :

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Independen:

(James C. Dan John M., 2005:225)

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1Sumber Data

Sumber data dibagi menjadi dua yaitu data primer dan data sekunder. Dalam melakukan penelitian ini, peneliti menggunakan data sekunder yaitu berupa laporan keuangan. Definisi data primer dan data sekunder menurut Jonathan Sarwono (2006:209) adalah sebagai berikut:

“Data primer berupa teks hasil wawancara dan diperoleh melalui

wawancara dengan informan yang sedang dijadikan sampel dalam penelitiannya. Data dapat direkam atau dicatat oleh peneliti.”

“Data sekunder berupa data-data yang sudah tersedia dan dapat diperoleh

oleh peneliti dengan cara membaca, melihat atau mendengarkan. Data ini biasanya berasal dari data primer yang sudah diolah oleh peneliti sebelumnya.”

3.2.3.2Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

1. Populasi Penelitian

Populasi menurut Sugiyono (2009:80) :

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.”

Tabel 3.2

Daftar Perusahaan yang Menjadi Populasi No Kode Nama Perusahaan

1 BUMI PT Bumi Resources Tbk 2 BNBR PT Bakrie & Brothers Tbk 3 ENRG PT Energi Mega Persada Tbk 4 ELTY PT Bakrieland Development Tbk 5 UNSP PT Bakrie Sumatera Plantation Tbk 6 BTEL PT Bakrie Telecom Tbk

7 DEWA PT Darma Henwa Tbk 8 BRAU PT Berau Coal Tbk

9 BRM PT Bumi Resources Minerals Tbk 10 VIVA PT Visi Media Asia Tbk

2. Sampel

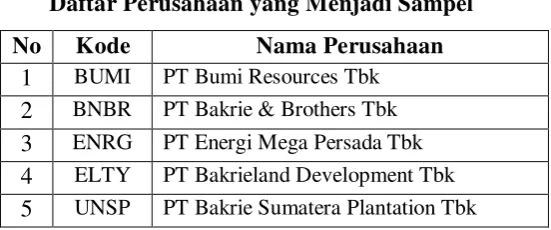

Berdasarkan penjelasan tersebut data dari populasi yang akan dijadikan sampel adalah neraca dan laporan laba rugi pada Emiten Grup Bakrie yang terdaftar di Bursa Efek Indonesia tahun 2005-2010. Untuk mengambil sampel penelitian penulis berpedoman pada pendapat yang dikemukakan sebagai berikut :

Menurut Sugiyono (2009:81) mengemukakan bahwa:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Menurut Sugiyono (2009:84) nonprobability sampling adalah Teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel.

Teknik nonprobability sampling yang digunakan penulis dalam penelitian ini yaitu dengan menggunakan teknik sampling purposive.

Pengertian sampling purposive menurut Sugiyono (2011:85) yaitu:

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.”

Dengan demikian sampel yang diambil oleh penulis adalah berupa laporan keuangan tahunan berupa neraca dan laporan laba rugi dari data tahun 2005-2010 sebanyak empat tahun dengan pertimbangan bahwa :

1. Data yang diambil merupakan laporan keuangan emiten Grup Bakrie yang sudah diaudit.

2. Data yang diambil adalah laporan keuangan emiten Grup Bakrie tahun 2005-2010 yang dijadikan sampel karena pada rentang periode ini terdapat fenomena yang menyebabkan harus adanya penelitian yang dilakukan. 3. Perusahaan yang sudah terdaftar di Bursa Efek Indonesia minimal tahun

2004.

4. Perusahaan yang memiliki Harga Saham dari tahun 2004-2010.

dengan tahun 2010 sebanyak 30 buah sehingga cukup mewakili untuk dilakukan penelitian.

Tabel 3.3

Daftar Perusahaan yang Menjadi Sampel No Kode Nama Perusahaan

1 BUMI PT Bumi Resources Tbk 2 BNBR PT Bakrie & Brothers Tbk 3 ENRG PT Energi Mega Persada Tbk 4 ELTY PT Bakrieland Development Tbk 5 UNSP PT Bakrie Sumatera Plantation Tbk

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data ini merupakan cara-cara untuk mendapatkan data yang diperlukan oleh peneliti dalam melakukan penelitian. Teknik pengumpulan data dapat diperoleh dengan cara:

1. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang terdapat pada perusahaan khususnya yaitu laporan keuangan perusahaan. 2. Penelitian Kepustakaan (Library Research)

3.2.5 Rancangan Analisis dan Uji Hipotesis 3.2.5.1 Rancangan Analisis

Rancangan analisis merupakan proses mencari dan menyusun secara sistematis data yang telah diperoleh. Peneliti melakukan analisa terhadap data yang telah diperoleh dengan menggunakan analisis kualitatif dan kuantitatif. 1. Analisis Kualitatif

Menurut Sugiyono (2009:14) analisis kualitatif adalah sebagai berikut : “Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail.”

Analisis kualitatif digunakan untuk menggambarkan perkembangan dari masing-masing variabel X1 (Rasio Pengembalian Ekuitas (Return On Equity)), X2 (Rasio Harga Per Nilai Buku (Price to Book Value)) dan Y (Tingkat Pengembalian (Return) Saham) dengan rumus sebagai berikut :

� � � = ℎ − ℎ � �

ℎ � � � 100%

2. Analisis Kuantitatif

Adapun langkah-langkah analisis kuantitatif yang digunakan pada penelitian ini adalah sebagai berikut :

1. Pengujian Asumsi Klasik Regresi

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE).

Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri atas :

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik (Imam Ghozali, 2007: 110).

Analisis Grafik

maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Imam Ghozali, 2007: 110).

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diadonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan (Imam Ghozali, 2007: 110): 1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Analisis Statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan skewness dari residual. Nilai z statistik untuk skewness dapat dihitung dengan rumus (Imam Ghozali, 2007: 113):

Sumber: Imam Ghozali (2007: 113)

Sedangkan nilai z kurtosis dapat dihitung dengan rumus:

Dimana N adalah jumlah sampel, jika nilai Z hitung > Z tabel, maka distribusi tidak normal.

Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis (Imam Ghozali, 2007: 114):

H0 : Data residual berdistribusi normal

Ha: Data residual tidak berdistribusi normal

b. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah:

a) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b) Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan:menggunakanVariance Inflation Factors (VIF),

2 i

R 1

1 VIF

(Gujarati, 2004: 351).

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan

nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2004: 362).

c. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual.Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen) (Gujarati, 2004: 406).

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SDRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas.Sebaliknya, jika tidak membentuk pola tertentu yang teratur, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W):

t t 1

Kriteria uji: Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson: a) Jika D-W< dL atau D-W > 4-dL, maka pada data tersebut terdapat

autokorelasi

b) Jika dU< D-W < 4-dU, kesimpulannya pada data tidak terdapat autokorelasi

c) Tidak ada kesimpulan jika dL D-W ≤ dU atau 4-dU D-W ≤ 4-dL

(Gujarati, 2003: 470) 2. Analisis Statistik

a. Analisis Regresi Linier Berganda

Penjelasan garis regresi menurut Andi Supangat (2007:352) yaitu:

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya)”.

Analisis regresi berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan variabel dependen (Y) dan variabel independen (X1 dan X2). Persamaan

regresinya sebagai berikut:

Sumber: Sugiyono (2009:192)

Dimana:

Y = variabel terikat (Tingkat Pengembalian (Return) Saham) a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas X1 (Return On Equity)

X2 = variabel bebas X2 (Price to Book Value)

b. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y,

Variabel X2 dan Y, X1 dan X2 sebagai berikut:

(Sumber: Nazir 2003: 464)

(Sumber: Nazir 2003: 464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis

korelasi dapat diuraikan sebagai berikut:

a. Koefisien korelasi parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut:

b. Koefisien korelasi parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut: � = � ∑ − (∑ ∑ )

�∑ �−(∑ ) �∑ −(∑ )

� = � ∑ − (∑ ∑ ) �∑ −(∑ ) �∑ −(∑ )

� = � ∑ − (∑ ∑ ) �∑ −(∑ ) �∑ −(∑ )

� = � − � �

− � − �

� = � − � �

Besarnya koefisien korelasi adalah -1 r 1 :

a. Apabila (-) berarti terdapat hubungan negatif. b. Apabila (+) berarti terdapat hubungan positif. Interprestasi dari nilai koefisien korelasi :

a. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

b. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan tabel interpretasi nilai r sebagai berikut:

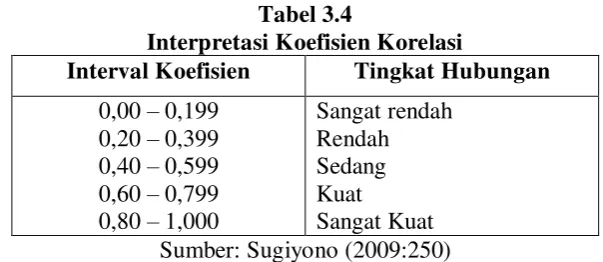

Tabel 3.4

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,00 – 0,199

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Dimana:

R = koefisien determinasi r2 = kuadrat koefisien korelasi 3.2.5.2 Pengujian Hipotesis

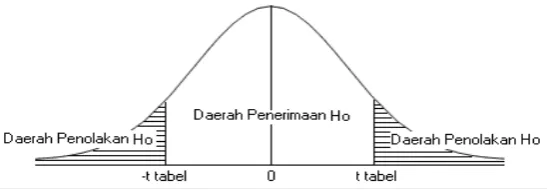

Menurut Andi Supangat (2007:293) yang dimaksud dengan pengujian hipotesis adalah salah satu cara dalam statistika untuk menguji “parameter”

populasi berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada tingkat signifikansi tertentu. Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya. Langkah-langkah dalam analisisnya sebagai berikut :

1. Pengujian Secara Parsial

Berkaitan dengan tingkat signifikansi, menurut Sugiyono adalah sebagai berikut:

“Signifikansi adalah kemampuan untuk digeneralisasikan dengan kesalahan tertentu. Ada hubungan signifikan berarti hubungan itu dapat digeneralisasikan. Ada perbedaan signifikan berarti perbedaan itu dapat digeneralisasikan”.

(2011 :149) Tingkat signifikan ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan

a) Menghitung nilai thitung dengan mengetahui apakah variabel koefisien

korelasi signifikan atau tidak dengan rumus :

Dimana :

r = Korelasi parsial yang ditentukan

n = Jumlah sampel

t = thitung

Melakukan uji t untuk menguji pengaruh masing-masing variabel bebas terhadap variabel terikat, hipotesisnya sebagai berikut :

H01; ρ = 0, Rasio Pengembalian Ekuitas (Return On Equity) tidak berpengaruh terhadap Tingkat Pengembalian (Return) Saham. H11; ρ ≠ 0, Rasio Pengembalian Ekuitas (Return On Equity) berpengaruh

terhadap Tingkat Pengembalian (Return) Saham.

H02; ρ = 0, Rasio Harga Per Nilai Buku (Price to Book Value) tidak berpengaruh terhadap Tingkat Pengembalian (Return) Saham. H12; ρ ≠ 0, Rasio Harga Per Nilai Buku (Price to Book Value) berpengaruh

terhadap Tingkat Pengembalian (Return) Saham. Kriteria pengakuannya yaitu sebagai berikut:

H0 ditolak apabila thitung > ttabel(α = 0,05)

Jika menggunakan tingkat kekeliruan (α = 0,05) untuk diuji dua pihak, maka � =

rX2Y×√(n-k-1)

√[-(rX2Y) 2

] � =

rX1Y×√(n-k-1)

√[-(rX1Y) 2

a) Jika thitung ≥ ttabel makaHoada di daerah penolakan, berarti Ha diterima

artinya antara variabel X dan variabel Y ada hubungannya.

b) Jika thitung ≤ ttabel maka Ho ada di daerah penerimaan, berarti Ha ditolak

artinya antara variabel X dan variabel Y tidak ada hubungannya.

Sumber : Andi Supangat (2007:295)

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

2. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak

4.1 Gambaran Umum Perusahaan 1. PT Bakrie & Brothers Tbk

PT Bakrie & Brothers Tbk (“Perusahaan”) didirikan oleh almarhum

Achmad Bakrie pada tahun 1942di Republik Indonesia berdasarkan Akta Notaris No. 55 tanggal 13 Maret 1951 dari Notaris Sie Khwan Djioe dengan nama “N.V.

Bakrie & Brothers”. Akta Pendirian tersebut telah mendapatkan persetujuan dari

Menteri Kehakiman Republik Indonesia melalui Surat Keputusan No. J.A.8/81/6 tanggal 25 Agustus 1951. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir berdasarkan Akta Notaris No. 26 tanggal 6 Oktober 2011 oleh Humberg Lie, SH., SE., MKn. mengenai antara lain, penurunan modal saham Perusahaan sehubungan dengan kuasi-reorganisasi (Catatan 47). Persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia, dengan Surat Keputusan No. AHU-59975. AH.01.02.Tahun 2011 tanggal 7 Desember 2011 dan Penerimaan Pemberitahuan Perubahan Anggaran Dasar Perusahaan tersebut telah diterima dan dicatat di dalam database Sistem Administrasi Badan Hukum Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat No. AHU-AH.01.10-40307 tanggal 12 Desember 2011.

50

elektrik serta investasi termasuk penyertaan modal pada perusahaan lain.

Perusahaan berdomisili di Jakarta Selatan, dengan kantor pusat berlokasi di Bakrie Tower, Lantai 35-37, Komplek Rasuna Epicentrum, Jalan H.R. Rasuna Said, Jakarta Selatan. Perusahaan beroperasi secara komersial mulai tahun 1951. Pada tanggal 28 Agustus 1989, Perusahaan melakukan Penawaran Umum Saham Perdana kepada masyarakat atas sejumlah saham Perusahaan sebanyak 2.850.000 saham dengan nilai nominal sebesar Rp1.000 per saham. Seluruh saham Perusahaan tersebut dicatatkan di Bursa Efek Jakarta (BEJ) sekarang dikenal dengan Bursa Efek Indonesia (BEI).

2. PT. Bumi Resources Tbk

PT Bumi Resources Tbk (“Perusahaan”) didirikan di Republik Indonesia

pada tanggal 26 Juni 1973 berdasarkan Akta No. 130 dan No. 103 tanggal 28 November 1973, keduanya dibuat dihadapan Djoko Soepadmo, SH, notaris di Surabaya dan mendapat persetujuan dari Menteri Kehakiman Republik Indonesia pada tanggal 12 Desember 1973 melalui surat keputusan No. Y.A.5/433/12 dan didaftarkan di Buku Register Kepaniteraan Pengadilan Negeri Surabaya No. 1822/1973, No. 1823/1973, No. 1824/1973 tanggal 27 Desember 1973, serta diumumkan dalam Berita Negara Republik Indonesia No. 1 tanggal 2 Januari 1974, Tambahan No. 7. Perusahaan memulai kegiatan usaha secara komersial pada tanggal 17 Desember 1979.

pasal 3 ayat 2 huruf (e). Akta Perubahan tersebut telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia pada tanggal 2 Desember 2011 berdasarkan surat keputusan No. AHU-59167.AH.01.02.Tahun 2011.

Sesuai dengan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi kegiatan eksplorasi dan eksploitasi kandungan batubara (termasuk pertambangan dan penjualan batubara) dan eksplorasi minyak.

Kelompok Bakrie (PT Bakrie & Brothers Tbk dan Long Haul Holdings Ltd.) dan Bumi plc (dahulu Vallar plc) mengadakan “Perjanjian Relationship”

pada tanggal 16 November 2010 yang telah diubah pada tanggal 16 Juni 2011. Perjanjian tersebut, antara lain, mengatur hubungan antara Kelompok Bakrie dan Bumi plc terhadap Perusahaan. Berdasarkan perjanjian, Kelompok Bakrie memiliki kemampuan untuk menentukan, baik secara langsung maupun tidak langsung, sebagai pengendali Perusahaan sesuai dengan Peraturan BAPEPAM-LK No IX.H.1 tentang Pengambilalihan Perusahaan Terbuka.

52

Rp4.500 (setara dengan USD2,44) per saham. Saham tersebut telah dicatatkan pada Bursa Efek Jakarta dan Surabaya pada tanggal 30 Juli 1990.

3. PT Energi Mega Persada Tbk

PT Energi Mega Persada Tbk (Perusahaan), didirikan di Republik Indonesia berdasarkan Akta Notaris No. 16 tanggal 16 Oktober 2001 dari H. Rakhmat Syamsul Rizal, S.H., Notaris di Jakarta. Akta Pendirian ini telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan No. C-14507.HT.01.01.TH.2001 tanggal 29 November 2001, serta diumumkan dalam Berita Negara No. 31, Tambahan No. 3684 tanggal 16 April 2002. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan dan perubahan terakhir adalah dengan Akta Notaris No. 38 tanggal 16 Februari 2010 dari Humberg Lie, S.H., S.E., MKn, Notaris di Tangerang, mengenai Perubahan Pasal 4 (2) Anggaran Dasar Perusahaan. Perubahan tersebut telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia bersasarkan surat No. AHU-AH.01.10.24976 Tahun 2010 tanggal 4 Oktober 2010.