UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISIS KEBUTUHAN MODAL KERJA PADA CV.CIPTA KARYA

SKRIPSI MINOR

Diajukan oleh:

NAMA : MUHAMMAD RAIS RITONGA

NIM : 042101017

PROGRAM STUDI : DIPLOMA III KEUANGAN

Guna MemenuhiSalah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

LEMBAR PENGESAHAN SKRIPSI MINOR

NAMA

: MUHAMMAD

RAIS

RITONGA

NIM

: 042101017

PROGRAM STUDI

:

DIPLOMA III KEUANGAN

JUDUL

:

ANALISIS KEBUTUHAN MODAL

KERJA PADA CV.CIPTA KARYA

Tanggal : …………..,2007

Dosen Pembimbing

Dra.Nurzaimah,MM.

NIP.131

661

446

Tanggal : ………….,2007

Ketua Jurusan

Drs.Nakman

Harahap,M.Si

NIP.130 809 563

Tanggal : ………….,2007

DEKAN

Drs.Jhon

Tafbu

Ritonga

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang telah memberikan Rahmat dan Hidayah – Nya sehingga dapat menyelesaikan skripsi minor yang berjudul “Analisa Kebutuhan Modal Kerja” pada CV.CIPTA KARYA Tbk tepat waktu.Skripsi minor ini merupakan tugas akhir yang harus dipenuhi sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara.Adapun isi skripsi minor ini membahas tentang perkembangan modal kerja yang dibutuhkan oleh CV.CIPTA KARYA. dari tahun 2002 sampai dengan 2004.

Selama proses pengerjaan skripsi minor ini penulis banyak memperoleh bantuan dalam pengembangan skripsi ini baik berupa bimbingan dan pengarahan dari berbagai pihak.Dalam kesempatan ini penulis ingin menyampaikan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga,M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Nakman Harahap,M.Si selaku Ketua jurusan D III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Yulinda, M.Si selaku Sekretaris Jurusan D III Keuangan Fakultas Ekonomi Universitas Sumatera Utara,sekaligus sebagai Dosen Wali penulis yang selalu bersedia meluangkan waktunya untuk dimintai tanda tangan dalam pengurusan KRS (Kartu Rencana Studi).

4. Ibu Dra. Nurzaimah ,MM.selaku Dosen Pembimbing yang telah banyak membantu,mengarahkan dan membimbing penulis dalam menyelesaikan skripsi minor ini.

informasi maupun data – data yang diperlukan dalam menyelesaikan skripsi minor ini.

6. Seluruh Dosen Fakultas Ekonomi Sumatera Utara,Khususnya untuk Dosen Jurusan D III Keuangan yang banyak memberikan ilmu pengetahuan dan wawasan selama mengikuti masa perkuliahan.

7. Teristimewa untuk keluargaku, khususnya Ayahanda Ajudan Ritonga dan Ibunda Nurhasani Hutasuhut yang tersayang ,Kakahanda Lisda Heltyani,Adik – adikku yang manis Nisma Khairani dan Muhammad Sahor bangon,Hanya dengan Doa kalianlah penulis dapat menyelesaikan skripsi minor ini.

8. Teman – teman di Jurusan D III keuangan USU .

9. Dan semua pihak yang tidak dapat disebut namanya satu persatu,yang sedikit banyak berpartisipasi membantu baik secara langsung maupun tidak langsung. Penulis berusaha menyelesaikan skripsi minor ini sebaik mungkin.Namun,penulis menyadari bahwa masih banyak terhadap kekurangan baik dari segi isi maupun bahasa.Sebagaimana kata pepatah “Tak ada gading tak retak”.untuk itu,dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang sifatnya membangun demi perbaikan skripsi minor ini dapat bermanfaat bagi penulis sendiri dan pihak – pihak yang membutuhkannya Amiiiiin.

Medan,13 Desember 2007

Penulis

Muhammad Rais Ritonga

DAFTAR ISI

KATA PENGANTAR………. iii

DAFTAR TABEL ……….… vi

DAFTAR LAMPIRAN……….………….. ………. vi

BAB I PENDAHULUAN……….… ……….... 1

A.Latar Belakang Masalah……… 1

B.Perumusan Masalah... 4

C.Tujuan dan Manfaat Penelitian……… 5

D.Metodologi Penelitian……… 5

1. Lokasi Penelitian……….. 5

2. Sumber data……….. 6

3. Tekhnik Pengumpulan Data………..………… 6

4. Metode Analisis………....……... 6

BAB II CV. CIPTA KARYA………...………... 7

A.Profil Perusahaan ………..……….. 7

1. Sejarah Singkat……….…………... 7

2. Struktur Organisasi……….……….. 8

B.Pengertian modal kerja……….... 17

C.Jenis Modal Kerja………... 21

D.Kebijakan Modal Kerja……..……… 24

E.Perkembangan Modal Kerja,Volume Penjualan, laba dan hutang lancar ………... 27

BAB III ANALISA DAN EVALUASI………..…...……….. 29

BAB IV KESIMPULAN DAN SARAN…………..………...……… 37

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 2.1 CV.CIPTA KARYA

Modal Kerja Kuantitatif Tahun 2002 sampai dengan 2004

(dalam Rupiah)……….. 18 Tabel 2.2 CV.CIPTA KARYA

Modal Kerja Kualitatif Tahun 2002 sampai dengan 2004

(dalam Rupiah)……… 19 Tabel 2.3 CV.CIPTA KARYA

Modal Kerja Fungsional Tahun 2002 sampai dengan 2004

(Dalam Rupiah)……… …20 Tabel 2.4 CV.CIPTA KARYA

Neraca tahun 2002 sampai dengan 2004

(dalam Rupiah)……… .26 Tabel 2.5 CV.CIPTA KARYA

Perkembangan Modal Kerja ,Volume Penjualan,Laba Dan Hutang Lancar Tahun 2002 sampai dengan 2004

(dalam Rupiah)………..27 Tabel 3.1 CV.CIPTA KARYA

Perubahan Jumlah Kolam Tambak udang Tahun 2002

Samapai dengan 2004………31 Tabel 3.2 CV.CIPTA KARYA

Modal Kerja Tetap Tahun 2002 sampai dengan 2004

(dalam jutaan Rupiah)………32 Tabel 3.3 CV.CIPTA KARYA

Rasio Perputaran Modal Kerja Tahun 2002 samapai

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahan baik perusahaan profit oriented maupun non profit oriented,senantiasa membutuhkan dana untuk modal kerja yang akan digunakan untuk membelanjai dan menjalankan usahanya.Secara umum, tujuan dari perusahaan adalah untuk memproleh laba.Untuk mencapai tujuan tersebut,maka perusahaan semestinya memanfaatkan modal kerja secara efektif dan efisien serta mencegah terjadinya pemborosan.

Istilah modal kerja muncul pertama kali dari pedagang di AS yang mengisi gerobaknya dengan barang dagangan dan kemudian menjajakannya pada rute masing-masing.Barang dagangan yang di muat ke gerobak tersebut merupakan modal kerja mereka, karena itulah yang benar-benar dijual atau diputarkan guna menghasilkan laba. Pada dasarnya modal atau dana yang dimiliki perusahaan digunakan untuk membiayai operasi perusahaan dan untuk membiayai investasi secara konsepsional sesungguhnya tidak ada perbedaan antara kedua macam pengeluaran tersebut.

Ruang lingkup atau kegiatan dari CV.Cipta Karya adalah Budidaya Udang dan pembuatan Batubata. Namun yang dibahas penulis pada skripsi Minor ini adalah Budidaya Udang. CV.Cipta Karya berdiri pada tahun 2001 di jalan Marancar No.433 Desa Bulumario Kec.Sipirok Kab.TAPSEL.

Modal kerja (working capital) adalah investasi perusahaan pada aktiva lancar,yaitu kas,sekuritas,persediaan dan piutang usaha.Penggunaan modal kerja adalah salah satu faktor penting yang harus diperhatikan oleh pimpinan perusahaan demi menjaga kelancaran jalannya roda perusahaan dan kontinuitas perusahaan.Modal kerja dapat mempengaruhi kemampuan suatu perusahaan,dengan modal kerja yang cukup perusahaan dapat beroperasi dengan baik sehingga tidak mengalami kesulitan atau menghalangi bahaya karena adanya krisis atau kekacauan keuangan.

Pengolahan modal kerja melibatkan sebagian besar total aktiva perusahaan karena lebih dari setengah total investasi perusahaan jadi aktiva lancar.Perusahaan yang mempunyai aktiva lancar dalam jumlah besar akan mengakibatkan adanya pengurangan laba,sedangkan perusahaan yang mempunyai hutang lancar dalam jumlah besar akan mengakibatkan perusahaan,mengalami resiko tidak mampu membayar hutang pada saat jatuh tempo.Analisa pengelolaan kebutuhan modal kerja ini diadakan untuk mencapai keseimbangan diantara laba dan resiko yang memberi kontribusi positif terhadap nilai perusahaan.

dapat diatasi dengan cara mengatur investasi pada setiap unsur modal kerja agar dapat menghindari terjadinya krisis keuangan.

Berdasarkan uraian diatas,maka penulis mersa tertarik dan mengambil kesimpulan untuk membahas suatu skripsi minor yang berjudul “ANALISIS

B. PERUMUSAN MASALAH

Adapun perumusan masalah yang akan di bahas pada skripsi minor ini adalah “bagaimana pengelolaan kebutuhan modal kerja perusahaan dalam memenuhi pembiayaan operasinya?”

C. TUJUAN DAN MANFAAT PENELITIAN

1.Tujuan Penelitian

Untuk mengetahui pengelolaan kebutuhan modal kerja dalam memenuhi kebutuhan pembiayaan operasi dalam perusahaan.

2. Manfaat Penelitian

a. Bagi perusahaan

Dapat digunakan sebagai bahan pertimbangan dan menyusun perencanaan dalam hal menentukan kebijaksanaan kebutuhan modal kerja di masa yang akan datang.

a. Bagi Penulis

Untuk menambah wawasan didalam menganalisa kebutuhan modal kerja dalam suatu perusahaan dan sebagai pengalaman yang paling berharga dalam memasuki dunia kerja nantinya.

c. Bagi Pembaca

D. METODE PENELITIAN

1. Lokasi Penelitian

Adapun lokasi penelitian,yang menjadi tempat penelitian penulis adalah pada CV.CIPTA KARYA yang berada di JL.Marancar NO.433 Desa Bulumario Kec.Sipirok Kab.TAPSEL

2. Sumber Data

a. Data Primer

Data yang diproleh dengan mengadakan peninjauan langsung ke Objek penelitian dengan menggunakan wawancara.Adapun data yang diperoleh yaitu mengetahui secara lisan kondisi perusahaan yang didapat langsung dari pihak internal perusahaan.

b. Data Sekunder

Data sekunder adalah data yang di kumpulkan dan disatukan oleh studi- studi sebelumnya atau yang diterbitkan oleh berbagai instansi lain.

Data sekunder yang diperoleh antara lain : a. profil Perusahaan

b. Prospektus Perusahaan dan

3. Tenik Pengumpulan Data

a. Interview

Dengan Mengajukan beberapa pertanyaan secara langsung terhadap pihak-pihak yang berkepentingan pada CV.Cipta Karya

b. Studi Dokumentasi

Penulis Memproleh data langsung dari tempat penelitian termasuk mencari data dan informasi dari buku-buku yang relevan,data dari informasi atau dari foto copy yang berkaitan dengan masalah yang ada di perusahaan tersebut.

4. Metode Analisis

a. Metode Deskriptif

Metode dengan menentukan,mengumpulkan data, dan mengklasifikasikan sehingga memberikan gambaran yang objektif dari masalah yang di analisis untuk menjelaskan keadaan objektif tersebut.

b. Metode Deduktif

Metode yang digunakan untuk menarik kesimpulan yang logis berdasarkan teori yang telah diterima sebagai suatu kebenaran umum,dimana metode ilmiah ini menggunakan metode teori yang berlaku.

BAB II

CV. CIPTA KARYA

A.Profil Perusahaan

Sejarah Singkat

CV.CIPTA KARYA adalah perusahaan yang berbadan hukum dan bergerak di bidang budidaya Udang.CV.CIPTA KARYA berdiri 23 juli 2001 yang berdiri di Jalan marancar no 433 Desa Bulumario Kecepatan.Sipirok,Kab.TAPSEL.

Perusahaan didirikan untuk pertama kali bertempat di Kecematan. Natal Kab.Madina.Dengan nama CV.TAMBAK CIPTA .Namun dengan habisnya masa kontrak lahan maka pihak manajemen perusahaan berinisiatif memindahkannya ke Jalan Marancar No.433 Kecematan.Sipirok.Kab.TAPSEL.

Namun dengan adanya usaha sampingan dari perusahaan dan kepemilikan yang tidak sepenuhnya dari CV.TAMBAK CIPTA maka nama perusahaan berubah menjadi CV.CIPTA KARYA.

2. Struktur Organisasi

Suatu organisasi harus mampu menggunakan seluruh sumber daya yang dimilikinya secara optimal.Organisasi juga harus mapu mengatur tata hubungan yang harmonis antar bagian organisasi yang ada didalamnya.Suatu organisasi dapat memberikan kejelasan fungsi dari setiap bagian yang terdapat dalam perusahaan dan mudah untuk dimengerti oleh semua pihak yang terlibat dalam organisasi sehingga mempermudah tujuan perusahaan.

Struktur organisasi perusahaan digambarkan dalam satu bagan organisasi.Bagan tersebut memberikan gambaran pengaturan secara keseluruhan mulai dari pimpinan sampai bawahan. Hal ini sangat penting,sebab merupakan suatu pedoman bagi setiap orang untuk mengetahui kedudukan,wewenang dan tanggung jawab sesuai dengan fungsinya.

CV.CIPTA KARYA menggunakan struktur organisasi yang berbentuk garis dan staff,dimana pelimpahan wewenang berlangsung secara vertikal dari pimpinan tertinggi sampai kepada bagian-bagian dibawahnya. Penggunaan struktur organisasi jenis ini diharapkan dapat menciptakan satu kesatuan perintah dan satu kesatuan komando dalam menjalankan kegiatan perusahaanya.

Supaya setiap usaha untuk mencapai tujan dapat terlaksana dengan baik maka diperlukan sistem kepegawaian yang baik sehigga setiap personil

Berdasarkan gambar diatas, maka dapat dijelaskan tugas dan tanggung jawab setiap elemen organisasi sebagai berikut:

A.Dewan Komisaris

Dewan Komisaris sebagai pemegang kekuasaan tertinggi dalam rapat umum pemegang saham bertugas untuk mengambil kebijaksanaan dalam perusahaan, mengawasi pekerjaan direktur dalam mengendalikan perusahaan, memberikan persetujuan atas hutang/pimjaman perusahaan dari pihak bank maupun dari lembaga lainnya.

B.Direktur Utama

Tugas direktur utama adalah mengawasi dan memberikan otorasi terhadap kegiatan perusahaan sehingga tujuan perusahaan sebagaimana telah ditetapkan dapat tercapai dengan baik.

C. Direktur Keuangan

Adapun tugas direktur keuangan adalah sebagai berikut: - Bertanggung jawab atas masalah financial/keuangan perusahaan.

- Merencanakan, mengkoordinasi, mengawasi, serta mengevaluasi system keuangan perusahaan.

- Meyusun sistem akuntansi berdasarkan prisip – prinsip pengendalian intern. - Memberikan pertanggungjawaban dan segala keterangan tentang keadaan dan

C.1. Divisi Keuangan

Adapun tugas divisi keuangan adalah sebagai berikut:

Bagian Keuangan

- Memimpin pelaksanaan pembukuan dan pertanggungjawaban keuangan sesuai dengan kebijaksanaan dan prosedur yang berlaku.

- Mengatur penerimaan, peyimpangan dan pengeluaran usaha perusahaan seefisien mungkin sesuai dengan sasaran dan kebijakan perusahaan.

Bagian Akunting

- Bersama – sama dengan bagian keuangan membuat laporan keuangan - Menyusun neraca dan perhitungan laba/rugi pada setiap bulan buku. - Menyusun laporan keuangan tahunan.

- Menghitung pajak –pajak dan kewajiban lainnya.

Bagian EDP (Engineering Development Program)

- bertanggung jawab atas pemeliharaan aplikasi keuangan maupaun perangkat komputer yang ada.

- Membuat aplikasi/program yang dibutuhkan bagian keuangan dam akunting. - Bersama – sama dengan bagian keuangan dan akunting menyelesaikan

C.2. Divisi Pembelian

Adapun tugas divisi pembelian adalah sebagai berikut:

Bagian Pembelian

- Melakukan pesanan/order untuk barang – barang yang dibutuhkan oleh perusahaan dan memastikannya agar sampai tepat pada waktunya.

- Melakuakan retur terhadap barang yang dipesan, mengeluarkan tanda terima barang.

- Bertanggung jawab atas persediaan barang-barang.

- Bersama-sama dengan bagian logistik membuat laporan pemasukan barang.

Bagian Logistik

- Memimpin kegiatan yang berkaitan dengan persediaan untuk terlaksananya kegiatan perusahaan dengan sebaik – baiknya.

- Mengatur penerimaan dan pengeluaran barang sesuai dengan prosedur dan peraturan perusahaan yang berlaku.

- Membuat laporan pemasukan dan pengeluaran barang.

- Menjaga persediaan barang sehingga tidak terjadi stagnasi pabrik.

C.3. Divisi Penjualan

Adapun tugas divisi penjualan adalah sebagai berikut:

Bagian Penjualan

- Memastikan sampainya penjulan produksi di tempat tujuan tepat pada waktunya dengan harga jual semaksimal mungkin.

- Melaksanakan monitorinh harga jual produksi, sehingga tercapai keuntungan maksimal bagi perusahaan.

- Melaksanakan administrasi yang berkaitan dengan transaksi penjualan hasil – hasil produksi.

Bagian Promasi

- Berupaya semaksimal mungkin untuk mencari pangsa pasar. - Membuat publikasi tentang produk yang dihasilkan.

- Melakukan presentase atau pendekatan lain baik secara langsung maupun secara tidak langsung kepada masyrakat luas agar masyarakat dapat lebih mengenal produk yang dihasilkan sehingga akan dapat memperluas pangsa pasar.

D.Direktur Operasional

Adapun tugas direktur operasional adalah sebagai berikut:

- mengarahkan kegiatan perusahaan dengan jalan komunikasi dan pelimpahan wewenang dan tanggung jawab.

- Menjaga dan meningkatkan nama baik perusahaan di mata public.

- Mengusahakan dan menjamin terlaksananya usaha dan kegiatan perseroan sesuai dengan tujuan dan lapangan usahanya.

- Menyiapkan pada waktunya rencana pengembangan perseroan, rencana kerja.

D.1. Divisi Teknik

Adapun tugas divisi teknik adalah sebagai berikut:

- Mengadakan perawatan atas sarana dan peralatan teknik untuk dapat tercapainya afektivitas dan afisien kerja.

- Mengoperasikan peralatan produksi, seperti mesin – mesin pengolahan serta peralatan lainnya yang berperan dalam kegiatan produksi.

- Mengawasi opersional mesin-mesin produksi untuk memperlancar kegiatan produksi.

D.2. Divisi Produksi

Adapun tugas divisi produksi adalah antara lain:

Bagian Pengawas Produksi

- Melaksanakan pengwasan terhadap faktor – faktor pengendali proses produksi pada semua sektor sehingga dicapai hasil akhir benar – benar maksimal. - Melaksanakan kegiatan pengawasan proses produksi baik terhadap mesin –

mesin maupun karyawan agar dapat bekerja secara optimal.

- Melakukan tindakan koreksi bilaman terdapat penyimpangan dalam proses produksi sehingga target yang telah ditetapkan dapat tercapai.

Bagian pengawasan Mutu

- Melaksanakan analisa mutu terhadap bahan baku dan hasil produksi. - Mengadakan avaluasi terhadap hasil analisa yang dilaksanakan.

- Memberikan saran – saran yang diperlukan untuk pencapaian mutu produksi yang ditargetkan.

D.3. Divisi Umum dan SDM

Adapun tugas divisi umum dan sumber daya manusia adalah sebagai berikut:

Bagian Umum

- Menyediakan jasa administrasi dan lain – lain yang diperlukan direktur untuk melaksanakan tugas dan tanggung jawab dan mengusahakan komunikasi ke dalam dan keluar dengan efektif dan efisien.

- Menyediakan jasa – jasa administratif, sekretariat, arsip.

- Mengarahkan kegiatan – kegiatan yang berhubungan dengan hukum dan hubungan masyarakat.

- Mengurus izin – izin yang dibutuhkan oleh perusahaan untuk dapat berproduksi.

Bagian SDM

- Mempersiapkan hal – hal yang berhubungan dengan perekrutan tenaga kerja, pengembangan kualitas sumber daya manusia para karyawan.

- Mengerjakan dan menyelesaikan perselisihan perburuhan sesuai dengan peraturan pemerintah dan prosedur yang telah ditetapkan oleh perusahaan dan serikat pekerja.

- Mengatur pengerjaan dan penyimpanan arsip personil.

B. Pengertian Modal Kerja

Modal kerja mengandung dua pengertian, yaitu gross working capital yang merupakan keseluruhan dari aktiva lancer dan net working capital yang merupakan selisih antara aktiva lancar dikurangi hutang lancar.

Berkaitan dengan pengertian modal kerja ini dapat dikemukakan beberapa konsep, yaitu:

a.

Konsep Kuantitatif

Menurut konsep ini modal kerja didasarkan pada kuantitas dana yang tertanam dalam unsur – unsur aktiva lancar, sekali berputar akan kembali ke dalam bentuk semula dalam waktu yang tidak terlalu lama. Modal Kerja dalam pengertian ini sering disebut modal kerja bruto (gross working capital).

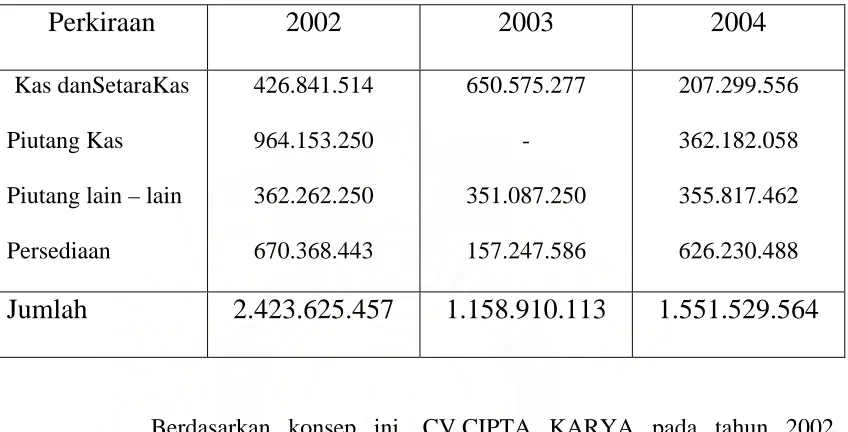

Tabel 2.1

CV.CIPTA

KARYA

Modal Kerja Kuntitatif

Tahun 2002 sampai dengan 2004

(dalam Rupiah)

Perkiraan

2002

2003

2004

Kas danSetaraKas Piutang Kas Piutang lain – lain Persediaan 426.841.514 964.153.250 362.262.250 670.368.443 650.575.277 - 351.087.250 157.247.586 207.299.556 362.182.058 355.817.462 626.230.488

Jumlah

2.423.625.457

1.158.910.113 1.551.529.564

Berdasarkan konsep ini, CV.CIPTA KARYA pada tahun 2002 membutuhkan dana sebesar Rp2.423.625.457, sedangkan tahun 2003 sebesar Rp1.158.910.113 dan tahun 2004 sebesar Rp1.551.529.564. Dari tahun 2002 ke 2003 modal kerja (dana) yang dibutuhkan mengalami penurunan sebesar Rp 1.264.715.344.Sedangkan dari tahun 2003 ke 2004 mengalami peningkatan sebesar Rp.392.622.451.

b.

Konsep kualitatif

hutang lancar.Modal kerja dalam pengertian ini sering disebut modal kerja netto (net working capital).

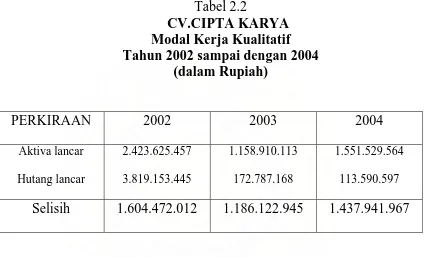

Apabila CV.CIPTA KARYA menggunakan konsep kualitatif ,maka dapat dilihat besarnya kebutuhan modal kerja dalam tabel berikut ini.

Tabel 2.2

CV.CIPTA

KARYA

Modal Kerja Kualitatif

Tahun 2002 sampai dengan 2004

(dalam Rupiah)

PERKIRAAN

2002 2003 2004

Aktiva lancar Hutang lancar

2.423.625.457 3.819.153.445

1.158.910.113 172.787.168

1.551.529.564 113.590.597

Selisih

1.604.472.012

1.186.122.945 1.437.941.967

c.

Konsep Fungsional

Menurut konsep ini modal kerja berdasarkan fungsi dari dana dalam menghasilkan pendapatan. Dalam konsep ini dikenal dengan modal kerja potensial ,yaitu modal kerja yang menghasilkan pendapatan di luar kegiatan utama dari perusahaan yang bersangkutan.

Apabila CV.CIPTA KARYA menggunakan konsep Fungsional,maka dapat dilihat besarnya kebutuhan modal kerja dalam tabel berikut ini.

Tabel 2.3

CV.CIPTA KARYA

Modal Kerja Fungsional

Tahun 2002 sampai dengan 2004

(dalam Rupiah)

Perkiraan

2002

2003

2004

Kas dan SetaraKas Piutang usaha Piutang Lain – lain Persediaan Peny.Aktiva Tetap 964.153.290 426.841.514 62.262.250 670.368.443 501.274.672 650.575.277 - 351.087.250 3.157.247.586 828.919.797 207.299.556 362.185.058 355.817.462 2.626.230.488 832.617.861

Jumlah

2.624.900.169 1.987.829.910 1.784.150.425

yang dibutuhkan mengalami penurunan sebesar Rp 637.070.259.Sama halnya dari tahun 2003 ke 2004 juga mengalami penurunan sebesar Rp 203.679.485

Dana yang tertanam dalam keseluruhan aktiva perusahaan apabila di tinjau dari fungsi bekerjanya bagian – bagian dana di suatu perusahaan dalam menghasilkan Current operating income dapat dibagi tiga golongan ,yaitu :

a. Modal kerja (working capital),yaitu dana yang digunakan untuk menghasilkan current income sesuai dengan tujuan utama perusahaan,misalnya harga pokok penjualan dan depresiasi yang disusut pada periode akuntansi yang bersangkutan.

b. Modal kerja potensial (potential working capital),yaitu dana yang dapat digunakan untuk menghasilkan current income,tetapi tidak sesuai dengan tujuan utama perusahaan .yang termasuk kelompok ini yaitu berbagai jenis surat berharga dan laba perusahaan.

c. Bukan modal kerja (Non working capital),yaitu dana yang tertanam dalam aktiva tetap yang ditujukan untuk menghasilkan future income.

C.Jenis Modal Kerja

Dalam menjalankan operasi sehari – hari suatu perusahaan biasanya membutuhkan modal kerja yang sifatnya suatu keharusan ,yaitu modal kerja yang sifatnya harus ada dalam suatu perusahaan dan ada modal kerja menurut kebutuhan yang jumlahnya berubah – ubah sesuai dengan keadaan.

Modal kerja tetap adalah modal kerja yang harus ada pada perusahaan untuk menjalankan operasi perusahaan sehari – hari . tanpa adanya modal kerja ini mengakibatkan operasi akan berhenti.

Modal kerja tetap dibedakan atas : a. Modal kerja primer

Modal kerja primer adalah jumlah kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas perusahaannya.

b. Modal kerja normal

Modal kerja normal adalah modal kerja yang diperlukan untuk memenuhi kebutuhan sesuai kapasitas produksi normal secara dinamis.

Modal kerja tetap berlaku pada CV.C IPTA KARYA.Hal ini dikarenakan,modal kerja ini sifatnya harus ada dalam perusahaan.tanpa adanya modal kerja ini mengakibatkan perusahaan tidak dapat menjalankan kegiatan operasionalnya,otomatis mengakibatkan kegiatan operasional perusahaan akan berhenti.

diperkirakan sebesar Rp 45.000.000.per kolamnya,dengan jangka waktu selama kurang lebih 3 (tiga) sampai 4 (empat) bulan.

• Modal kerja variable (Variable working capital)

Modal kerja variable adalah modal kerja yang penggunaannya selalu mengalami perubahaan sesuai dengan keadaan .

Modal kerja variabel dibedakan atas : a. Modal kerja musiman

Modal kerja ini berubah – ubah menyesuaikan dengan fluktuasi musiman

b. Modal kerja siklis

Modal kerja ini berubah – ubah berdasarkan fluktuasi kongjungtur.

c. Modal kerja darurat

Modal kerja ini berubah – ubah karena keadaan darurat yang tidak dapat diperkirakan sebelumnya.

D.

Kebijakan Modal Kerja

Pengelolaan modal kerja melibatkan sebagian besar total aktiva perusahaan,lebih dari separoh total investasi perusahaan berupa investasi aktiva lancar.

Alasan – alasan pentingnya pengelolaan modal kerja :

1) Sebagian besar waktunya manajer keuangan dialokasikan pada pengelolaan modal kerja dan operasi perusahaan dari hari ke hari.

2) Lebih dari separoh total aktiva ditanamkan ke dalam aktiva lancar

3) Pertumbuhan penjualan mengakibatkan kenaikan investasi dalam aktiva lancar.

4) Investasi ke dalam aktiva tetap dapat dikurangi melalui sewa atau leasing, akan tetapi investasi ke dalam persediaan dan piutang dagangtidak dapat dihindari.

Kebijakan modal kerja menggabungkan pengelolaan aktiva lancar dan hutang lancar.

- Dua aspek kebijaksanaan modal kerja,struktur hutang yang jatuh tempo dan kebijaksanaan aktiva lancar,harus dikoordinasikan.

- Tujuan kebijakan modal kerja adalah untuk mengoptimalkan hasil para pemegang saham melalui pertimbangan untung rugi antara hasil dengan risiko.

dan dana jangka panjang,ada 3(tiga) kebijakan yang dapat dipilih oleh perusahaan,yaitu :

1.

Kebijakan model kerja moderat

Untuk membiayai kebutuhan aktiva tetap dan aktiva lancar permanent dengan menggunakan sumber dana jangka panjang,baik dari hutang jangka panjang maupun modal sendiri.Hal ini dimaksudkan untuk menghindari risiko perusahaan apabila sumber dana yang digunakan adalah sumber dana jangka pendek,maka pada saat jatuh tempo perusahaan tidak dapat membayar kembali.

2.

Kebijakan modal kerja konservatif

Untuk membiayai kebutuhan aktiva tetap dan aktiva lancar permanen serta sebagian aktiva lancar yang bsrfluktuasi dengan menggunakan sumber dana jangka panjang atau modal sendiri.Proporsi hutang jangka pendek dengan demikian akan lebih kecil dibandingkan dengan kebijakan modal kerja moderat.keputusan ini dimaksudkan untuk lebih memperkecil risiko meskipun akan memperkecil keuntungan yang diharapkan yang tersedia untuk pemegang saham karena biaya hutang jangka panjang pada umumnya lebih besar dari pada jangka pendek.

3.

Kebijakan modal kerja agresif

menanggung pengembalian hutang jangka pendek yang lebih besar,sehingga risiko fluktuasi bunga hutang jangka pendek juga semakin besar tetapi dengan harapan bahwa laba yang diperoleh juga akan semakin besar.

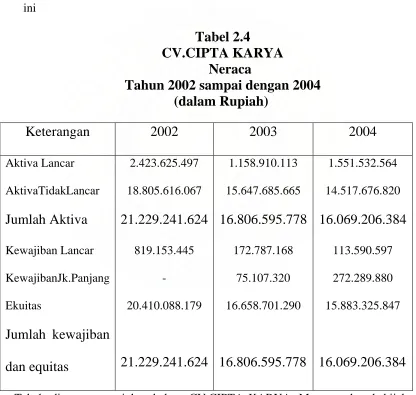

[image:32.612.108.524.250.645.2]Untuk mengetahui kebijakan yang dipilih oleh CV.CIPTA KARYA.dalam menentukan besarnya proporsi aktiva lancar yang dibiayai oleh sumber dana jangka pendek dan jangka panjang dapat dilihat dengan tabel berikut ini

Tabel 2.4

CV.CIPTA KARYA

Neraca

Tahun 2002 sampai dengan 2004

(dalam Rupiah)

Keterangan

2002

2003

2004

Aktiva Lancar AktivaTidakLancar

Jumlah Aktiva

Kewajiban Lancar KewajibanJk.Panjang EkuitasJumlah kewajiban

dan equitas

2.423.625.497 18.805.616.06721.229.241.624

819.153.445 - 20.410.088.17921.229.241.624

1.158.910.113 15.647.685.66516.806.595.778

172.787.168 75.107.320 16.658.701.29016.806.595.778

1.551.532.564 14.517.676.82016.069.206.384

113.590.597 272.289.880 15.883.325.84716.069.206.384

lebih besar dibandingkan dengan kewajiban jangka panjang.Penggunaan kewjiban lancar yang lebih besar tersebut diharapkan bisa meningkat kan keuntungan (profitabilitas) karena perusahaan membayar bunga yang lebih kecil.konsekuensinya,risiko strategi pendanaan modal kerja tersebut juga akan lebih tinggi.

D. Perkembangan Modal Kerja,volume penjualan,laba dan Hutang

lancar

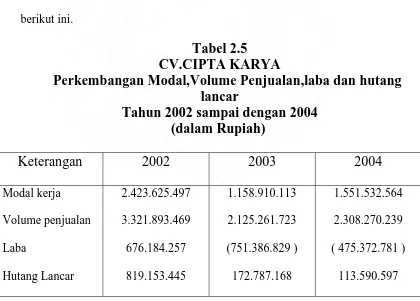

[image:33.612.111.531.358.659.2]Besarnya kebutuhan modal kerja yang dibutuhkan pada CV.CIPTA KARYA dapat dilihat dari perkembangan modal kerja dan perbandingan dengan perkembangan volume penjualan ,laba dan hutang lancar perusahaan dalam tabel berikut ini.

Tabel 2.5

CV.CIPTA KARYA

Perkembangan

Modal,Volume Penjualan,laba dan hutang

lancar

Tahun 2002 sampai dengan 2004

(dalam Rupiah)

Keterangan

2002

2003

2004

Modal kerja Volume penjualan Laba Hutang Lancar 2.423.625.497 3.321.893.469 676.184.257 819.153.445 1.158.910.113 2.125.261.723 (751.386.829 ) 172.787.168 1.551.532.564 2.308.270.239 ( 475.372.781 )

Dari tabel di atas dapat diketahui bahwa :

Modal kerja (aktiva lancar) pada CV.CIPTA KARYA dari tahun 2002 ke 2003 mengalami penurunan sebesar Rp 1.264.715.377.sedangkan dari tahun 2003 ke 2004 mengalami kenaikan sebesar Rp 392.622.451.

Volume penjualan pada CV.CIPTA KARYA.dari tahun 2002 ke 2003 mengalami penurunan sebesar Rp 1.196.631.749.Sedangkan dari tahun 2003 ke 2004 mengalami peningkatan sebesar Rp 783.008.510.

CV.CIPTA KARYA pada tahun 2002 memperoleh laba sebesar Rp 676.184.257.Sebaliknya untuk tahun 2003 dan 2004 perusahaan ini mengalami kerugian yang masing – masing sebesar Rp 751.386.829.dan Rp 475.372.781.

BAB III

ANALISA DAN EVALUASI

Ada 3 (tiga) keputusan yang harus dibuat oleh manajer keuangan untuk memaksimumkan kemakmuran pemegang saham,yaitu : (1)Keputusan investasi,(2)keputusan pendanaan,dan keputusan modal kerja.Meskipun dibandingkan dengan keputusan investasi dan pendanaan ,keputusan modal kerja tidak menunjukkan pengaruh yang langsung terhadap pertambahan nilai,tetapi keputusan modal kerja juga sama pentingnya dibandingkan dengan keputusan investasi dan pendanaan Sekitar 60% waktu manajer dihabiskan untuk kebijakan modal kerja.Kebijakan modal kerja akan terlihat pada aktiva lancar dan hutang lancar perusahaan.

Salah satu tugas manajer keuangan adalah membuat keputusan modal kerja,sama halnya juga dengan tugas manajer keuangan pada CV.CIPTA KARYA. Modal kerja diperlukan untuk mengantisipasi ketidak sempurnaan pasar dalam dunia nyata.Jika pasar sempurna,maka modal kerja tidak diperlukan.Dana akan lebih baik diinvestasikan pada aktiva tetap yang secara umum menghasilkan keuntungan yang lebih tinggi.

perusahaan,menganalisis perkembangan kebutuhan modal kerja perusahaan bila dibandingkan dengan perkembangan volume penjualan,laba dan hutang lancar perusahaan,serta perputaran modal kerja pada perusahaan.

A.

Konsep Modal Kerja Pada CV.CIPTA KARYA

Untuk memudahkan penulis membahas tentang kebutuhan modal kerja pada CV.CIPTA KARYA, maka penulis mengambil salah satu dari ketiga konsep modal kerja yang telah dibahas di bab sebelumnya.Adapun konsep modal kerja yang digunakan adalah modal kerja kuantitatif.pada konsep ini diketahui bahwa modal kerja yang dibutuhkan oleh CV.CIPTA KARYA.Pada tahun 2002 sebesar Rp 2.423.625.457,tahun 2003 sebesar Rp 1.158.910.113,dan tahun 2004 sebesar Rp 1.551.532.564.Dari tahun 2002 ke 2003 modal kerja mengalami penurunan sebesar Rp 1.264.715.344.sedangkan dari tahun 2003 ke 2004 mengalami peningkatan sebesar Rp 392.622.451.

B.

Kebutuhan Modal Kerja Tetap Pada CV.CIPTA KARYA

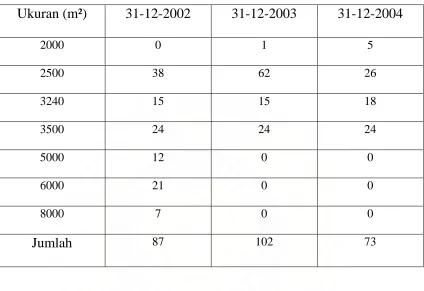

Tabel 3.1

CV.CIPTA KARYA

Perubahan Jumlah Kolam Tambak Udang

Tahun 2002 sampai dengan 2004

Ukuran (m²)

31-12-2002 31-12-2003 31-12-2004

2000 0 1 5

2500 38 62 26

3240 15 15 18

3500 24 24 24

5000 12 0 0

6000 21 0 0

8000 7 0 0

Jumlah

87 102 73Dari tabel di atas dapat diketahui bahwa jumlah kolam tambak udang dari tahun 2002 ke 2003 bertambah sebanyak 15 kolam (87 – 102).Sedangkan dari tahun 2003 ke 2004 jumlah kolam tambak udangnya berkurang.Berkurangnya kolam tersebut dalam tahun 2004 direncanakan perusahaan untuk pengolahan Batubata.

Tabel 3.2

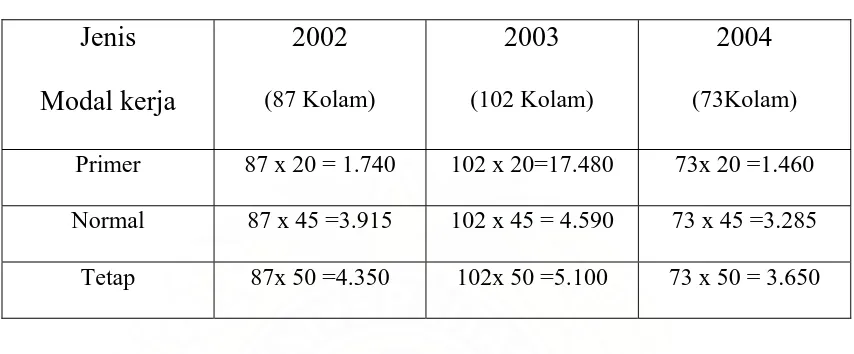

CV.CIPTA KARYA

Modal Kerja Tetap

Tahun 2002 sampai dengan 2004

(dalam jutaan Rupiah)

Jenis

Modal kerja

2002

(87 Kolam)

2003

(102 Kolam)

2004

(73Kolam) Primer 87 x 20 = 1.740 102 x 20=17.480 73x 20 =1.460 Normal 87 x 45 =3.915 102 x 45 = 4.590 73 x 45 =3.285 Tetap 87x 50 =4.350 102x 50 =5.100 73 x 50 = 3.650

Berdasarkan data di atas dapat diketahui bahwa modal kerja tetap CV.CIPTA KARYA dari tahun 2002 ke 2003 mengalami penimgkatan sebesar Rp 750.000.000.Sedangkan dari tahun 2003 ke 2004 mengalami penurunan sebesar Rp 1.450.000.000.

C. Analisis Perkembangan Kebutuhan Modal Kerja Pada CV.CIPTA

KARYA Bila Dibandingkan dengan Perkembangan Volume Penjualan

,Laba dan Hutang Lancar Perusahaan

1.

Analisis Perkembangan Kebutuhan Modal Kerja dengan

Rata – rata Modal kerja selama 3 (tiga) tahun berturut – turut dari tahun 2002 sampai dengan 2004 yaitu :

2.423.625.457 + 1.158.910.113 + 1.551.529.564 3

5.134.065.134 3 =1.711.355.045

Maka persentasenya adalah sebagai berikut : 1.711.355.045

5.134.065.134 = 0,333 = 33,3%

Rata – rata volume penjualan selama 3 (tiga) tahun berturut – turut dari tahun 2002 sampai dengan 2003 yaitu :

3.321.893.469 + 2.125.261.723 + 2.908.270.239

3

8.355.425.431 3

= 2.785.141.810

2.785.141.810 8.355.425.431 = 0.333 = 33,3%

Dari perhitungan di atas dapat diketahui bahwa persentase antara modal kerja dengan volume penjualan adalah sama yaitu sebesar 33.3%.Dan dapat disimpulkan bahwa perkembangan kebutuhan modal kerja dengan perkembangan volume penjualan berfluktuasi secara searah.Dimana pertumbuhan volume penjualan mengakibatkan kenaikan investasi dalam modal kerja.Sebaliknya jika volume penjualan menurun maka investasi dalam modal kerja juga ikut menurun.

2.

Analisis Perkembangan Kebutuhan Modal Kerja dengan

Perkembangan Laba Perusahaan

3.

Analisis Perkembangan Kebutuhan Modal Kerja dengan

PerkembanganHutang Lancar Perusahaan

Dari penelitian diketahui bahwa bagi banyak perusahaan termasuk juga pada CV.CIPTA KARYA modal kerja dan hutang lancar merupakan bagian investasi dan pinjaman yang besar dan merupakan pos yang cepat berubah.Pada perusahaan ini perkembangan kebutuhan modal kerja dengan hutang lancar berfluktuasi secara tidak searah.Dimana perkembangan kebutuhan modal kerja dari tahun 2003 ke 2004 mengalami peningkatan,sedangkan perkembangan hutang lancar mengalami penurunan.Hal ini menunjukkan bahwa ketergantungan sumber dana untuk modal kerja perusahaan yang berasal dari hutang lancar adalah rendah,sehingga likuiditas perusahaan ini semakin baik.

D. Perputaran Modal Kerja (Working Capital Turnover) Pada

CV.CIPTA KARYA

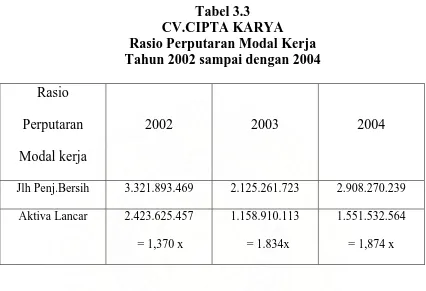

Rasio Perputaran modal kerja pada CV.CIPTA KARYA dari tahun 2002 sampai 2004 dapat dilihat dalam tabel berikut.

Tabel 3.3

CV.CIPTA KARYA

Rasio Perputaran Modal Kerja

Tahun 2002 sampai dengan 2004

Rasio

Perputaran

Modal kerja

2002

2003

2004

Jlh Penj.Bersih 3.321.893.469 2.125.261.723 2.908.270.239 Aktiva Lancar 2.423.625.457

= 1,370 x

1.158.910.113 = 1.834x

1.551.532.564 = 1,874 x

Dari data di atas dapat diketahui bahwa rasio perputaran modal kerja pada CV.CIPTA KARYA pada tahun 2002 sebasar 1,370,tahun 2003 sebesar

BAB IV

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan data yang diperoleh dari CV CIPTA KARYA,maka dapat di simpulkan bahwa :

1. CV.CIPTA KARYA adalah salah satu perusahaan yang bergerak di bidang pertambakan udang.

2. CV.CIPTA KARYA menggunakan struktur organisasi yang berbentuk garis dan staff,dimana pelimpahan wewenang berlangsung secara vertical dari pimpinan tertinggi sampai kepada bagian – bagian di bawahnya. 3. Kebijakan modal kerja yang digunakan pada CV.CIPTA KARYA

adalah kebijakan modal kerja agresif.Hal ini dapat dilihat dari besarnya proporsi aktiva lancar yang dibiayai oleh sumber dana jangka pendek dimana sebagian modal kerja tetap (permanent working capital) dibiayai oleh hutang lancar perusahaan.

4. Perkembangan kebutuhan modal kerja pada CV CIPTA KARYA dengan perkembangan volume penjualannya berfluktuasi secara searah,dimana bila volume penjualannya meningkat maka modal kerjanya juga ikut meningkat dan juga sebaliknya jika volume penjualannya menurun maka otomatis modal kerjanya juga ikut menurun.

peningkatan modal kerja justru mengakibatkan perusahaan tidak memperoleh laba (rugi) yang berarti perkembangan modal kerja perusahaan tidak mempengaruhi laba dalam perusahaan ini.

6. Perkembangan kebutuhan modal kerja pada CV.CIPTA KARYA dengan perkembangan hutang lancarnya berfluktuasi secara tidak searah,dimana peningkatan modal kerja malah mengakibatkan menurunnya hutang lancar perusahaan yang berasal dari hutang lancar adalah rendah sehingga likuiditas perusahaan semakin baik.

Saran

Dari data yang disajikan di atas,di sarankan bahwa :

1. Sebaiknya perusahaan ini tetap mempertahankan perkembangan kebutuhan modal kerja dengan perkembangan volume penjualan dimana apabila volume penjualan meningkat maka modal kerja juga ikut meningkat dengan catatan bahwa peningkatan modal kerja harus lebih rendah dibandingkan dengan peningkatan volume penjualan.

DAFTAR PUSTAKA

DK,Erwan.2000.Manajemen Keuangan.Yogyakarta : AK Group.

Hanafi,M.Mamduh.2004.Manajemen Keuangan,Cetakan Pertama. Yogyakarta :BPFE

Rahardjo,Budi.2006.Laporan Keuangan Perusahaan.Yogyakarta : Gadjah Mada University Press.

Sartono, R. Agus. 2001.Manajemen Keuangan,Teori dan Aplikasi,Edisi Keempat, Cetakan Pertama. Yogyakarta : BPFE.

Soeprihanto, Jonh. 1997. Manajemen Modal Kerja, Edisi Pertama, Cetakan Kedua.Yogyakarta :BPFE.

Sundjaja,Ridwan S dan Inge Barlian.2002. Manajemen Keuangan,Buku Satu, Edisi Keempat.Jakarta : Prenhalindo.

Syahyunan. 2004. Manajemen Keuangan I, Cetakan Pertama. Medan : USU Press.

Harahap,Sofyan Syafri.2004,Analisis Krisis Laporan Keuangan,Edisi Pertama, Cetakan keempat, Jakarta:Grafindo Persada.