ANALISIS PENGARUH KAPASITAS FISKAL TERHADAP

PERTUMBUHAN EKONOMI KABUPATEN DAIRI

T E S I S

Oleh

YON HENDRIK

077018049/EP

S

EK O L A H

P A

S C

A S A R JA NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH KAPASITAS FISKAL TERHADAP

PERTUMBUHAN EKONOMI KABUPATEN DAIRI

T E S I S

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Ekonomi Pembangunan pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

YON HENDRIK

077018049/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH KAPASITAS FISKAL TERHADAP PERTUMBUHAN EKONOMI KABUPATEN DAIRI

Nama Mahasiswa : Yon Hendrik Nomor Pokok : 077018049

Program Studi : Ekonomi Pembangunan

Menyetujui, Komisi Pembimbing

(Dr. Murni Daulay, SE.,M.Si) (Drs. Iskandar Syarief, MA)

Ketua Anggota

Ketua Program Studi Direktur,

(Dr. Murni Daulay, SE.,M.Si) (Prof. Dr. Ir. T. Chairun Nisa B., MSc)

Telah diuji pada

Tanggal : 25 Agustus 2009

PANITIA PENGUJI TESIS

Ketua : 1. Dr. Murni Daulay, M.Si Anggota : 2. Drs. Iskandar Syarief, MA

3. Dr. Jonny Manurung, MS 4. Dr. Rahmanta, M.Si

ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan mengetahui berapa besar pengaruh masing-masing komponen Kapasitas Fiskal terhadap pertumbuhan ekonomi (PDRB) Kabupaten Dairi periode 2001-2008.

Pengumpulan data diperoleh dari data skunder yaitu data yag diperoleh dari instansi atau lembaga seperti BPS dan Badan Pengelola Keuangan Kabupaten Dairi serta Badan Perencanaan Pembangunan Daerah Kabupaten Dairi, data yang dianalisa alah data dari tahun 2001 s/d 2007. Model yang digunakan dalam penelitian ini adalah model ekonometrika dengan metode Ordinary Least Square (OLS).

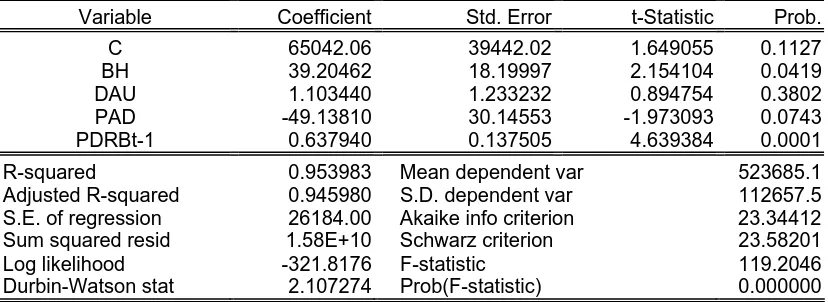

Hasil estimasi menunjukan bahwa Hasil estimasi menunjukan bahwa nilai (R2) sebesar 0,954 menunjukkan bahwa variabel independen yaitu Bagi Hasil Pajak dan Bukan Pajak (BH), Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan PDRBt-1 mampu menjelaskan variasi perkembangan PDRB sebesar 95,4%, sedangkan sisanya sebesar 4,6% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model estimasi.Berdasarkan uji t-statistik (hitung) diketahui bahwa ada 3 variabel yang mempengaruhi secara signifikan terhadap PDRB di Kabupaten Dairi, ketiga variabel tersebut yaitu PDRBt-1 prob sebesar 0,0001 < 0,05, kemudian Bagi Hasil Pajak dan Bukan Pajak pada prob 0,042 < o,o5, dan PAD sebesar 0,074 < 0,10. Sedangkan variabel Dana Alokasi Umum (DAU) tidak signifikan mempengaruhi PDRB di kabupaten Dairi.Berdasarkan Uji Asumsi Klasik bahwa model terlepas dari masalah linieritas, multikolinearitas dan autokorelasi.Berdasarkan nilai F-statistik (hitung) sebesar 119,20 yang signifikan pada tingkat keyakinan 95% (α = 5%) bila dibandingkan dengan angka F tabel = 3,94, ini menunjukkan bahwa secara bersama-sama (serempak) yaitu variabel Bagi Hasil Pajak dan Bukan Pajak (BH), Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan PDRBt-1 mampu mempengaruhi secara signifikan variabel PDRB di Kabupaten Dairi..

ABSTRACT

The purpose of this econometric study with Ordinary Least Square (OLS) is to analyze and find out, to what extent, the influence of each fiscal capacity component on the economic growth (PDRB) of Dairi District from 2001 – 2007.

The data used for this study were the secondary data within the period of 2001 to 2007 obtained from the institutions such as BPS ( Bureau of Statistics) and Badan Pengelola Keuangan kabupaten Dairi (Dairi District Financial Management Board), and Badan Perencanaan Pembangunan Daerah Kabupaten Dairi (Dairi District/Regional Planning and Development Board).

The result of the estimation shows that the value of R2 (0.954) reveals that the independent variable such as Bagi Hasil Pajak dan Bukan Pajak (Tax and Non-Tax Revenue Sharing), Dana Alokasi Umum (General Allocation Fund), Pendapatan Asli Daerah (Local Original Revenue), and PDRBt-1 can explain the development variation of economic growth (PDRB) for 95.4%, while the other 4.6 % are explained by the other variables which are not included in the estimation model. The result of the partial statistic t-test (count)(Partial Test) shows that the variable of Tax and Non-Tax Revenue Sharing has a significant influence on the economic growth (PDRB) in Dairi District at α = 5%, while the variables of General Allocation Fund, Local Original Revenue, and PDRBt-1 significantly influence or are not able to influence the economic growth in Dairi District. The result of Classic Assumption Test shows that the model is free or apart from the problems of multicolinearity and autocorelation. Based on the value of statistic-F (count) for 119,20 which is significant at the level of confidence of 95% (α = 5%) if compared to the value of F table = 3.94, it shows that simultaneously the variables of Tax and Non-Tax Revenue Sharing, General Allocation Fund, Local Original Revenue, and PDRBt-1 can significantly influence the variable of economic growth (PDRB) in Dairi District.

KATA PENGANTAR

Penulis memanjatkan Puji dan Syukur kehadirat Allah SWT atas berkat

rahmat dan hidayahNya, sehingga penulis dapat mengikuti pendidikan mulai dari

perkuliahan pada program Studi Ekonomi Pembangunan Sekolah Pascasarjana

Universitas Sumatera Utara, sampai dengan menyelesaikan penulisan tesis yang

berjudul ” Analisis Pengaruh Kapasitas Fiskal Terhadap Pertumbuhan Kabupaten

Dairi.

Dalam menyelesaikan penulisan tesis ini penulis menyadari bahwa hal ini

tidak terlepas dari bantuan, semangat, serta saran dan pendapat dari berbagai pihak,

oleh karena itu, penulis ingin menyampaikan terima kasih yang setulus-tulusnya

kepada semua pihak yang telah membantu baik dalam menyelesaikan tesis ini

maupun selama mengikuti pendidikan yaitu kepada :

1. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc, Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

2. Ibu Dr. Murni Daulay, M.Si Ketua Program Studi Ekonomi Pembangunan

Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus selaku Ketua Komisi

Pembimbing dengan penuh kearifan, kesabaran dan perhatian telah berkenan

memberikan bimbingan kepada penulis, sehingga selesainya tesis ini.

3. Bapak Drs Iskandar Syarief, MA, selaku anggota pembimbing yang telah

4. Bapak Dr. Sya’ad Afifuddin, SE, Mec, selaku Sekretaris Program Studi Ekonomi

Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara.

5. Bapak. Dr. Jonni Manurung, M.Si, Bapak Dr. Rahmanta, M.Si, Bapak Drs.

Rahmad Sumanjaya, M.Si selaku komis Pembanding yang telah memberikan

pengarahan dalam menyelesaikan tesis ini.

6. Bapak dan Ibu Dosen serta Staf Sekretariat Program Studi Magister Ekonomi

Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara yang telah

memberikan ilmu yang sangat bermanfaat dan pelayanan yang sangat baik;

7. Terima kasih yang tak terhingga secara khusus penulis sampaikan kepada

Mamanda Rosmini yang senantiasa mendoakan, memberikan semangat dan

bantuan moril dan materil kepada penulis dan Papanda Darwis (alm) yang telah

memberikan teladan dan nasehat semasa hidupnya. Dan terima kasih yang

mendalam penulis sampaikan kepada ayah mertua Wagirun dan Ibu Mertua

Lasmini atas doa da perhatian serta bantuan moril maupun materil mulai dari

masa studi hingga selesai penulisan tesis ini

8. Teristimewa kepada Istriku tercinta Elvina Rahmi dan Anak-anakku Wanda

Nindya Tasya, Windy Sayyida Amalis dan Fauzan Fajar Fathona dengan setia dan

penuh pengertian memberikan motivasi, dukungan doa mulai dari masa studi

sampai selesainya penulisan tesis ini.

9. Tak Lupa penulis menyampaikan terima kasih yang sebesar-besarnya kepada

Ariandi, Yeyen Wisdaliani, Supriadi Yusuf serta Moh. Ismaidi ats doa dan

dorongan hingga selesainya tesis ini .

10.Rekan-rekan mahasiswa MEP-USU, yang telah membantu baik selama dalam

mengikuti pendidikan maupun dalam menyelesaikan penulisan tesis ini;

Tak lupa juga penulis menghatur terima kasih kepada semua pihak yang tidak

dapat penulis sebutkan satu persatu yang telah memberikan bantuan kepada penulis

baik moril maupun materil.

Sebagai manusia biasa yang tidak terlepas dari kekurangan dan keterbatasan,

Penulis menyadari sepenuhnya bahwa tesis ini masih jauh dari kesempurnaan dan

banyak kekurangan. Dalam rangka penyempurnaan tesis ini penulis mengharapkan

masukan dan kritik yang membangun dan dapat dikembangkan dalam penelitian lebih

lanjut. Semoga Allah SWT memberikan Rahmad dan Hidayah kepada kita semua

Amiin…

Medan , Agustus 2009

RIWAYAT HIDUP

1. Nama : Yon Hendrik

2. Tempat/Tanggal Lahir : Bangka, 19 Oktober 1973

3. Jenis Kelamin : Laki-laki

4. Status : Kawin

5. Agama : Islam

6. Pekerjaan : Pegawai Negeri Sipil

7. Alamat : Jl. Pahlawan No. 50 Sibura-bura Sidikalang Dairi

8. PENDIDIKAN

a. SD : SDN 01 Desa Sungai Liku Kecamatan Ranah Pesisir

Kab Pesisir Selatan Sumatera Barat (1980-1986)

b. SMP : SMPN 01 Balai Selasa Kec Ranah Pesisir Kab.

Pesisir Selatan Prop Sumatera Barat. (1986-1989)

c. SMA : SMAN 01 Balai Selasa Kec Ranah Pesisir Kab.

Pesisir Selatan Prop Sumatera Barat. (1989-1992).

d. Strata. 1 : Sekolah Tinggi Dalam Negeri (STPDN) 1993-1997.

e. Strata. 2 : Program Studi Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara Medan

( 2007-2009)

Medan, Agustus 2009

DAFTAR ISI

2.1 Prinsip-prinsip Penyelenggaraan Pemerintah ... 11

DAFTAR TABEL

Nomor

Judul

Halaman

1.1. Target / Realisasi Penerimaan dan Belanja Kabupaten Dairi ... 7

1.2. Pendapatan Asli Daerah (PAD) dan Dana Perimbangan Kabupaten Dairi Periode Tahun 2001 – 2007 ... 8

2.1. Formulasi Untuk Menghitung Besarnya DAU ... 33

4.1. Produk Domestik Regional Brutto atas Dasar Harga Berlaku Kabupaten Dairi Menurut Lapangan Usaha Tahun 2001-2007 (jutaan rupiah)... 53

4.2. Pendapatan Pajak Daerah (PPD) Kabupaten Dairi ... 54

4.3. Pendapatan Retribusi Daerah (PRD) Kabupaten Dairi ... 55

4.4. Pendapatan Lain-lain yang sah (LLs) Kabupaten Dairi ... 55

4.5. Pendapatan Bagi Hasil Pajak (BHD) Kabupaten Dairi ... 56

4.6. Pendapatan Bagi Hasil Bukan Pajak (BHBP) Kabupaten Dairi ... 57

4.7. Pendapatan Dana Alokasi Umum (DAU) Kabupaten Dairi ... 57

4.8. Hasil Estimasi Faktor-Faktor yang Mempengaruhi PDRB di Kabupaten Dairi ... 58

DAFTAR LAMPIRAN

Nomor

Judul Halaman

1. Tabulasi Data ... 70

2. Hasil Regresi ... 71

3. Uji Normalitas Data ... 72

4. Uji Serial Korelasi... 73

5. Uji Heterokedastisitas ... 74

6. Uji Stabilitas Data (Linieritas Data)... 75

7. Uji Multikolinearitas ... 76

ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan mengetahui berapa besar pengaruh masing-masing komponen Kapasitas Fiskal terhadap pertumbuhan ekonomi (PDRB) Kabupaten Dairi periode 2001-2008.

Pengumpulan data diperoleh dari data skunder yaitu data yag diperoleh dari instansi atau lembaga seperti BPS dan Badan Pengelola Keuangan Kabupaten Dairi serta Badan Perencanaan Pembangunan Daerah Kabupaten Dairi, data yang dianalisa alah data dari tahun 2001 s/d 2007. Model yang digunakan dalam penelitian ini adalah model ekonometrika dengan metode Ordinary Least Square (OLS).

Hasil estimasi menunjukan bahwa Hasil estimasi menunjukan bahwa nilai (R2) sebesar 0,954 menunjukkan bahwa variabel independen yaitu Bagi Hasil Pajak dan Bukan Pajak (BH), Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan PDRBt-1 mampu menjelaskan variasi perkembangan PDRB sebesar 95,4%, sedangkan sisanya sebesar 4,6% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model estimasi.Berdasarkan uji t-statistik (hitung) diketahui bahwa ada 3 variabel yang mempengaruhi secara signifikan terhadap PDRB di Kabupaten Dairi, ketiga variabel tersebut yaitu PDRBt-1 prob sebesar 0,0001 < 0,05, kemudian Bagi Hasil Pajak dan Bukan Pajak pada prob 0,042 < o,o5, dan PAD sebesar 0,074 < 0,10. Sedangkan variabel Dana Alokasi Umum (DAU) tidak signifikan mempengaruhi PDRB di kabupaten Dairi.Berdasarkan Uji Asumsi Klasik bahwa model terlepas dari masalah linieritas, multikolinearitas dan autokorelasi.Berdasarkan nilai F-statistik (hitung) sebesar 119,20 yang signifikan pada tingkat keyakinan 95% (α = 5%) bila dibandingkan dengan angka F tabel = 3,94, ini menunjukkan bahwa secara bersama-sama (serempak) yaitu variabel Bagi Hasil Pajak dan Bukan Pajak (BH), Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan PDRBt-1 mampu mempengaruhi secara signifikan variabel PDRB di Kabupaten Dairi..

ABSTRACT

The purpose of this econometric study with Ordinary Least Square (OLS) is to analyze and find out, to what extent, the influence of each fiscal capacity component on the economic growth (PDRB) of Dairi District from 2001 – 2007.

The data used for this study were the secondary data within the period of 2001 to 2007 obtained from the institutions such as BPS ( Bureau of Statistics) and Badan Pengelola Keuangan kabupaten Dairi (Dairi District Financial Management Board), and Badan Perencanaan Pembangunan Daerah Kabupaten Dairi (Dairi District/Regional Planning and Development Board).

The result of the estimation shows that the value of R2 (0.954) reveals that the independent variable such as Bagi Hasil Pajak dan Bukan Pajak (Tax and Non-Tax Revenue Sharing), Dana Alokasi Umum (General Allocation Fund), Pendapatan Asli Daerah (Local Original Revenue), and PDRBt-1 can explain the development variation of economic growth (PDRB) for 95.4%, while the other 4.6 % are explained by the other variables which are not included in the estimation model. The result of the partial statistic t-test (count)(Partial Test) shows that the variable of Tax and Non-Tax Revenue Sharing has a significant influence on the economic growth (PDRB) in Dairi District at α = 5%, while the variables of General Allocation Fund, Local Original Revenue, and PDRBt-1 significantly influence or are not able to influence the economic growth in Dairi District. The result of Classic Assumption Test shows that the model is free or apart from the problems of multicolinearity and autocorelation. Based on the value of statistic-F (count) for 119,20 which is significant at the level of confidence of 95% (α = 5%) if compared to the value of F table = 3.94, it shows that simultaneously the variables of Tax and Non-Tax Revenue Sharing, General Allocation Fund, Local Original Revenue, and PDRBt-1 can significantly influence the variable of economic growth (PDRB) in Dairi District.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan

Daerah (revisi dari UU no 22/1999 dan UU no 25/1999), yang diharapkan menjadi

momentum bagi masyarakat dan pemerintah di pusat maupun di daerah untuk

memperbaiki kelemahan-kelemahan yang terjadi, dimana pola sentralisasi pada

semua aspek membawa dampak tidak tepatnya pelaksanaan pembangunan dengan

sasaran yaitu kesejahteraan masyarakat, karena memang rentangnya yang terlalu

panjang.

Semangat kemandirian yang dikandung oleh kedua UU tersebut, memberikan

penyelesaian atas berbagai masalah yang ada. Namun dalam pelaksanaannya akan

sangat bergantung kepada adanya kesepahaman berbagai pihak atas pelaksanaan

kedua UU tersebut. Oleh karena itu peran Pemerintah Pusat di satu sisi ma-sih sangat

menentukan bagi keberhasilan pelaksanaan otonomi daerah, se-lain prakarsa kreatif

dari daerah pada sisi lainnya.

Dengan pemberlakuan Undang-Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan Pemerintah Pusat dan Daerah tersebut , maka dana

perimbangan dialokasikan sebagian besar dalam bentuk dana block grant yaitu

untuk penggunaannya. Hal ini memberikan implikasi penting kepada daerah yaitu

memperbesar kemungkinan keberhasilan pelaksanaan pembangunan di daerah.

Namun disisi lain keberhasilan serta kegagalan pengalokasiannya sepenuhnya

menjadi tanggung jawab Pemerintah Daerah.

Daerah (kabupaten dan kota) diberikan kewenangan yang lebih luas dalam

mengelola berbagai sumber daya yang dimiliki. Mardiasmo (2005) menyatakan

bahwa daerah tidak lagi sekedar menjalankan instruksi dari pemerintah pusat, tetapi

dituntut untuk mengembangkan kreatifitas dan inovasi dalam mengoptimalkan

potensi yang selama ini (sebelum otonomi) dapat dikatakan terpasung. Adanya

kewenangan yang dimiliki ini memberikan konsekuensi adanya tuntutan peningkatan

kemandirian daerah (Sidik, 2002). Daerah diharapkan mengalami percepatan

pertumbuhan ekonomi (peningkatan kesejahteraan masyarakat).

Secara teoritis, desentralisasi ini diharapkan akan menghasilkan dua manfaat

nyata, yaitu : pertama, mendorong peningkatan partisipasi, prakarsa dan kreativitas

masyarakat dalam pembangunan, serta mendorong pemerataan hasil-hasil

pembangunan (keadilan) di seluruh daerah dengan memanfaatkan sumber daya dan

potensi yang tersedia di daerah masing-masing. Kedua, memperbaiki alokasi sumber

daya produksi melalui pergeseran pengambilan keputusan publik ke tingkat

pemerintahan yang paling rendah yang memiliki informasi paling lengkap

(Mardiasmo 2002:6).

Salah satu kendala yang dihadapi dalam implementasi otonomi daerah

Pemerintah pusat memberikan bantuan (transfer) kepada pemerintah daerah, salah

satunya pemberian Dana Alokasi Umum (DAU). Daerah yang mempunyai

kemampuan fiskal rendah akan mendapatkan DAU dalam jumlah yang relatif besar,

sebaliknya daerah yang mempunyai kemampuan fiskal tinggi akan mendapat DAU

dalam jumlah yang kecil. Pemberian DAU ini diharapkan benar-benar dapat

mengurangi disparitas fiskal horizontal, daerah mempunyai tingkat kesiapan fiskal

yang relatif sama dalam mengimplementasikan otonomi daerah. Daerah diharapkan

mampu mengalokasikan sumber dana ini pada sektor-sektor produktif yang mampu

mendorong adanya peningkatan investasi di daerah dan juga pada sektor yang

berdampak pada peningkatan pelayanan publik, yang pada gilirannya dapat

meningkatkan kontribusi publik terhadap pajak (misal : membayar pajak atau

retribusi). Kemandirian daerah menjadi semakin tinggi seiring dengan meningkatnya

kapasitas fiskal daerah, dan pada gilirannya tanggungan pemerintah untuk

memberikan DAU bisa lebih dikurangi.

Hal ini kemudian disikapi pemerintah dengan penerapan otonomi daerah lebih

luas, nyata dan bertanggungjawab yang bertujuan untuk meningkatan pelayanan

publik dan memajukan perekonomian daerah (Mardiasmo 2002). Sehingga dapat

memacu peningkatan aktivitas perekonomian di daerah yang pada akhirnya

memperkuat perekonomian nasional. Penerapan otonomi daerah. Sesuai dengan

amanat Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, yang

mensyaratkan adanya perimbangan keuangan antara pemerintah pusat dan daerah.

sistem pembiayaan pemerintah dalam kerangka negara kesatuan yang mencakup

pembagian keuangan antara pusat dan daerah serta pemerataan antardaerah secara

proporsional, adil, demokratis dan transparan.

Alokasi dana dari pusat ke daerah secara garis besar ditentukan oleh dua

faktor, yaitu kapasitas fiskal (fiscal capacity) dan kebutuhan fiskal (fiscal need).

Penerimaan daerah adalah salah satu faktor pendukung dalam melaksanakan

kewenangan-kewenangan yang menjadi tanggungjawab dan urusan pemerintah

kabupaten/kota.

Dalam hal pembangunan perekonomian daerah, peranan pemerintah dapat

dikaji dari sisi anggarannya (APBD). Anggaran Penerimaan dan Belanja Daerah

(APBD) merupakan instrumen kebijakan yang dijalankan pemerintah daerah untuk

menentukan arah dan tujuan pembangunan. Instrumen ini diharapkan berfungsi

sebagai salah satu komponen pemicu tumbuhnya perekonomian suatu daerah.

Pemahaman tentang betapa pentingnya peranan anggaran sebagai salah satu

instrumen kebijakan yang berfungsi memacu perekonomian suatu daerah harus

berhadapan dengan kondisi di lapangan yang tidak dapat menjamin berjalannya

fungsi tersebut dengan baik.

Secara rinci komponen-komponen dalam APBD tersebut, dapat dicermati

sebagai berikut: Pertama, pendapatan daerah (bukan penerimaan daerah),

dikelompokkan ke dalam Pendapatan Asli Daerah (PAD). Dana Perimbangan dan

Lain-Lain Pendapatan Yang Sah. PAD yaitu pendapatan yang diperolah daerah yang

terdiri atas komponen-komponen pajak daerah, retribusi daerah, bagian laba BUMD

serta lain-lain PAD. Pada komponen-komponen PAD inilah daerah otonom memiliki

kewenangan yang luas untuk mengkreasikan penerimaannya, baik secara

ekstensifikasi maupun secara intensifikasi sumber-sumber penerimaan. Sedangkan

dana perimbangan terdiri atas: bagi hasil, dana alokasi umum (DAU) dan dana

alokasi khusus (DAK). Dana bagi hasil daerah meliputi pajak bumi dan bangunan

(PBB), bea perolehan hak atas tanah dan bangunan (BPHTB) dan penerimaan dari

Sumber Daya Alam (SDA). Pada komponen PAD ditambah dengan Dana Bagi Hasil

Pajak dan Bukan Pajak (DBHPBP) inilah yang merupakan indikator fiscal capacity

bagi setiap daerah. Fiscal capacity ini merupakan indikator utama dalam mengukur

kemampuan pemerintah daerah untuk membiayai sendiri kegiatan pemerintahan

daerah yang dijalankan, tanpa tergantung bantuan dari luar, termasuk dari pemerintah

pusat.

DAU dan DAK merupakan alokasi pembiayaan daerah yang termuat dalam

APBN yang dimaksudkan untuk membantu pembiayaan pemerintahan daerah baik

secara umum, maupun secara khusus. Dimana DAU memiliki tujuan utama untuk

pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan

pengeluaran dalam rangka pelaksanaan desentralisasi, sedangkan DAK dialokasikan

kepada daerah dengan tujuan untuk membantu pembiayaan daerah dalam memenuhi

kebutuhan-kebutuhan khususnya.

Lain-lain pendapatan yang sah, dapat berupa dana kontinjensi atau dana

daerah yang meliputi hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa

giro, pendapatan bunga, keuntungan selisih nilai tukar rupiah terhadap mata uang

asing dan komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan

atau pengadaan barang dan jasa oleh Daerah.. Belanja daerah yang terdiri atas 4

(empat) komponen yakni: belanja aparatur daerah, belanja pelayanan publik, belanja

bagi hasil dan bantuan keuangan serta belanja tak terduga. Belanja aparatur daerah

secara operasional dapat dipahami sebagai belanja yang dialokasikan dan digunakan

untuk membiayai kegiatan yang hasil, manfaat dan dampaknya tidak secara langsung

dinikmati oleh masyarakat luas. Sedangkan belanja pelayanan public, yakni belanja

yang dialokasikan atau digunakan untuk membiayai kegiatan yang hasil, manfaat dan

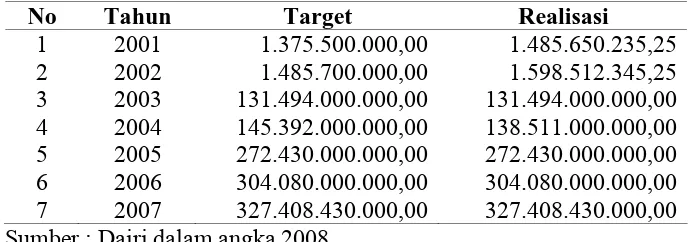

dampaknya secara langsung dinikmati oleh masyarakat luas. Target / Realisasi

Penerimaan dan belanja Kabupaten Dairi dapat dilihat dalam tabel 1.1. sebagai

Tabel 1.1. Target / Realisasi Penerimaan dan Belanja Kabupaten Dairi

TA URAIAN TARGET REALISASI

Anggaran Pendapatan 155.017.112.423 139.597.863.805 2001

Anggaran Belanja 144.221.444.000 140.357.684.827 Anggaran Pendapatan 173.335.124.225 165.924.058.218 2002 Anggaran Belanja 146.212.351.433 137.834.275.854

Anggaran Pendapatan 200.228.023.000 190.138.761.286. 2003

Anggaran Belanja 152.331.222.350,- 148.470.361.291 Anggaran Pendapatan 159.030.187.000 162.813.774.769,34 Anggaran Belanja 177.613.986.575 172.376.819.068 Anggaran Penerimaan

Anggaran Pendapatan 181.488.248.000 182.682.556.892,7 Anggaran Belanja 204.246.333.000 197.728.269.973,36 Anggaran Penerimaan

Anggaran Pendapatan 345.175.840.000 343.689.372.086,97 Anggaran Belanja 357.238.280.000 327.994.400.048,74 Anggaran Penerimaan

Anggaran Pendapatan 390.630.510.000 399.191.003.523,05 Anggaran Belanja 420.352.682.500 370.418.427.774,12 Anggaran Penerimaan

Sumber : Dinas Pendapatan, Pengelolaan Keuangan dan Asset Kabupaten Dairi

Sedangkan penerimaan Pemerintah Kabupaten Dairi, baik yang bersumber

dari Pendapatan Asli Daerah maupun tranver dari pemerintah pusat dapat dilihat

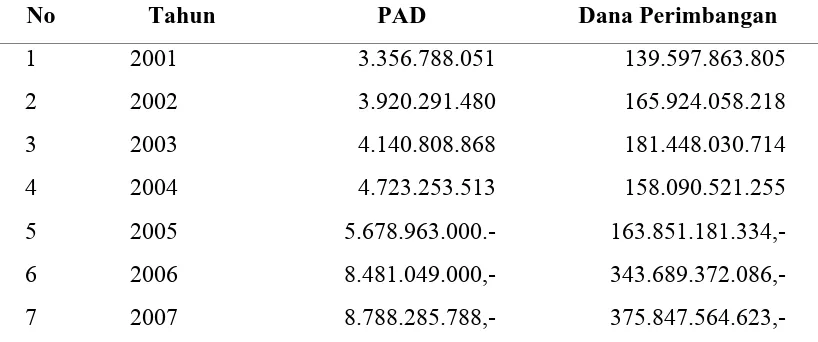

Tabel. 1.2. Pendapatan Asli Daerah (PAD) dan Dana Perimbangan Kabupaten Dairi Periode Tahun 2001-2007

No Tahun PAD Dana Perimbangan

1 2001 3.356.788.051 139.597.863.805

2 2002 3.920.291.480 165.924.058.218

3 2003 4.140.808.868 181.448.030.714

4 2004 4.723.253.513 158.090.521.255

5 2005 5.678.963.000.- 163.851.181.334,-

6 2006 8.481.049.000,- 343.689.372.086,-

7 2007 8.788.285.788,- 375.847.564.623,-

Sumber : Dinas Pendapatan, Pengelolaan Keuangan dan Asset Kab. Dairi.

Kebutuhan fiskal yang dimiliki oleh daerah juga berhubungan dengan

pembangunan sosial di masing-masing daerah. Pembangunan sosial merupakan aspek

yang penting setidaknya karena tiga alasan. Pertama, aspek sosial adalah ukuran yang

jelas sebagai hasil pembangunan ekonomi. Peningkatan dalam indikator-indikator

ekonomi tidak banyak artinya jika tidak ada peningkatan indikator-indikator sosial.

Kedua, ada keterkaitan (nexus) antara dua rangkaian ini. Pendapatan yang tinggi

menghasilkan kapasitas untuk tingkat kehidupan yang lebih baik. Sebaliknya standar

kesejahteraan yang lebih besar akan menghasilkan produktivitas dan efisien yang

lebih tinggi. Ketiga, kemajuan sosial berperan dalam kohesi dan kerukunan

masyarakat.

Beranjak dari uraian di atas maka penulis tertarik untuk melakukan penelitian

tentang Pengaruh kapasitas fiskal terhadap pertumbuhan ekonomi daerah kabupaten

1.2 Rumusan Masalah

Masalah yang dikaji dalam penelitian ini adalah Berapa besar pengaruh

kapsitas fiskal yang terdiri dari:

1) Bagaimana pengaruh Dana Alokasi Umum Terhadap Pertumbuhan

Ekonomi (PDRB) Kabupaten Dairi?

2) Bagaimana pengaruh Bagi Hasil Pajak dan Bukan Pajak Terhadap

Pertumbuhan Ekonomi (PDRB) Kabupaten Dairi?

3) Penerimaan Pendapatan Asli Daerah (PAD) Terhadap Pertumbuhan

Ekonomi (PDRB) Kabupaten Dairi?

4) Bagaimana pengaruh PDRBt-1 Terhadap Pertumbuhan Ekonomi

(PDRB) Kabupaten Dairi?

1.3 Tujuan penelitian

Dari masalah yang dikemukakan, maka tujuan yang ingin dicapai dari

penelitian ini secara khusus adalah untuk :

1) Menganalisis pengaruh Dana Lokasi Umum Terhadap Pertumbuhan

Ekonomi (PDRB) Kabupaten Dairi

2) Menganalisis pengaruh Bagi Hasil Pajak dan Bukan Pajak Terhadap

Pertumbuhan Ekonomi (PDRB) Kabupaten Dairi.

3) Menganalisis Pendapatan Asli Daerah (PAD) Terhadap Pertumbuhan

4) Menganalisis pengaruh PDRBt-1 Terhadap Pertumbuhan Ekonomi

(PDRB) Kabupaten Dairi.

1.4 Manfaat penelitian

1) Sebagai masukkan bagi Pemerintah Daerah Kabupaten Dairi, terutama

para pengambil keputusan maupun pelaksana pembangunan daerah untuk

penyusunan dan merumuskan perencanaan pembangunan daerah tahap

berikutnya.

2) Memperkaya kajian dan bahan referensi bagi penulis selanjutnya yang

berminat mengkaji pertumbuhan ekonomi regional.

3) Bagi penulis dalam memperluas pengetahuan dan wawasan tentang

BAB II

TINJAUAN PUSTAKA

2.1 Prinsip-Prinsip Penyelenggaraan Pemerintah

Undang-Undang No.32 Tahun 2004 tentang Pemerintah Daerah yang

merupakan perubahan atas Undang-Undang No. 22 Tahun 1999 tentang pokok-pokok

Pemerintah Daerah menjelaskan bahwa otonomi daerah adalah bagian dari

penyelenggaraan Pemerintah Negara Republik Indonesia,yang dirumuskan sebagai

otonomi yang nyata dan bertang jawab,dimana dalam penyelenggaraannya banyak

dilimpahkan kepada daerah dan dilaksanakan secara bertahap.

Meningkatnya kewenangan Pemerintah Pusat yang diberikan kepada

Pemerintah Daerah, menyebabkan peranan keuangan daerah sangat penting. Oleh

karena itu daerah dituntut untuk lebih aktif dalam memobilisasikan sumber dayanya

sendiri disamping mengelola dana yang diterima dari Pemerintah Pusat secara efisien.

Kemandirian daerah inilah yang tidak dapat ditafsirkan bahwa Pemerintah Daerah

harus dapat membiayai seluruh kebutuhannya dari Pendapata Asli Daerah. Namun

harus pula disertai dengan kemampuan dalam memantapkan manajemen keuangan

daerah melalui efisiensi pembiayaan dalam penyelenggaraan otonomi daerah. Hal ini

sesuai dengan penjelasan Undang-Undang No.32 Tahun 2004 tentang Pemerintah

Daerah, bahwa penyelenggaraan Pemerintah Daerah harus dilaksanakan berdasarkan

1. Pelaksanaan pemberian otonomi kepada daerah harus menunjang aspirasi

perjuangan rakyat, yakni memperkokoh Negara Kesatuan dan mempertinggi

tingkat kesejahteraan rakyat indonesia seluruhnya.

2. Pemberian otonomi kepada daerah harus merupakan otonomi yang nyata dan

bertanggung jawab.

3. Azas Desentralisasi dilaksanakan bersama-sama dengan Azas Dekonsentrasi,

dengan memberikan kemungkinan bagi pelaksanaan azas tugas pembantuan

(medebewid).

4. Pemberian otonomi kepada daerah mengutamakan aspek keserasian dengan

tujuan di samping aspek pendemokrasian.

5. Tujuan pemberian otonomi kepada daerah adalah untuk meningkatkan daya

guna dan hasil guna penyelenggaraan pemerintah di daerah, terutama dalam

pelaksanaan pembangunan dan dan pelayanan terhadap masyarakat serta

untuk meningkatkan pembinaan kestabilan politik dan kesatuan bangsa.

2.2 Otonomi Daerah dan Desentralisasi Fiskal

Otonomi daerah dan desentralisasi fiskal bukan konsep baru di Indonesia,

sudah diatur dalam UU RI No. 5 tahun 1975 tentang pokok-pokok pemerintahan di

daerah. Dalam prakteknya kebijakan otonomi daerah dan desentralisasi fiskal selama

pemerintahan orde baru belum dapat mengurangi ketimpangan vertikal dan

horisontal, yang ditunjukkan dengan tingginya derajat sentralisasi fiskal dan besarnya

1997). Praktek internasional desentralisasi fiskal baru dijalankan pada 1 Januari 2001

berdasarkan UU RI No. 25 tahun 1999 yang disempurnakan dengan UU RI No. 33

tahun 2000 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah

daerah. Prinsip dasar pelaksanaan desentralisasi fiskal di Indonesia ialah “Money

Follows Functions”, yaitu fungsi pokok pelayanan publik didaerahkan, dengan

dukungan pembiayaan pusat melalui penyerahan sumber-sumber penerimaan kepada

daerah.

Berdasarkan pasal 5 UU No. 33 tahun 2000 sumber-sumber penerimaan

daerah adalah pendapatan daerah dan pembiayaan. Pendapatan daerah terdiri dari

Pendapatan Asli Daerah (PAD), dana perimbangan dan lain-lain pendapatan. Dana

Perimbangan keuangan Pusat-Daerah (PKPD) merupakan mekanisme transfer

pemerintah pusat-daerah terdiri dari Dana Bagi Hasil Pajak dan Sumber Daya Alam

(DBHP dan SDA), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK).

Dana pembiayaan daerah berasal dari Sisa Lebih Anggaran daerah (SAL), pinjaman

daerah, dana cadangan daerah dan privatisasi kekayaan daerah yang dipisahkan.

Besarnya PAD dan pembiayaan daerah dapat diklasifikasikan sebagai dana non

PKPD, karena berasal dari pengelolaan fiskal daerah. Khusus pinjaman daerah

pemerintah pusat masih khawatir dengan kondisi utang negara, sehingga belum

mengijinkan penerbitan utang daerah.

Idealnya semua pengeluaran pemerintah daerah dapat dicukupi dengan

menggunakan PAD-nya, sehingga daerah menjadi benar-benar otonom. Selama tahun

semakin menurun. Menurunnya peranan PAD terhadap pengeluaran rutin dan

pengeluaran total dalam APBD mengindikasikan bahwa terjadi peningkatan peranan

mekanisme transfer dari pemerintah pusat melalui dana perimbangan (Mahi, 2005).

Tujuan utama pemberian dana perimbangan dalam kerangka otonomi daerah untuk

pemerataan kemampuan fiskal pada tiap daerah (equalizing transfer) (Ehtisham,

2002). Secara umum dana PKPD terdiri dari bantuan umum (block grant) dan

bantuan khusus (spesific grant) (Davey, 1998). Penggunaan DAU, DBHP dan DBH

SDA (block grants) diserahkan pada kebijakan masing-masing daerah. Pada awal

penerapannya DAU banyak dimanfaatkan untuk membiayai pengeluaran rutin

terutama untuk belanja pegawai sebagai dampak pengalihan status pegawai pusat

menjadi pegawai pemda (Isdijoso, dan Wibowo, 2002). Sedangkan penggunaan DAK

(spesific grants) telah ditentukan oleh pemerintah pusat dengan kewajiban daerah

penerima harus menyediakan 10% dana pendamping.

Kebijakan Dana Alokasi Umum (DAU) mempunyai tujuan utama untuk

memperkuat kondisi fiskal daerah dan mengurangi ketimpangan antar daerah

(horizontal imbalance). Melalui kebijakan bagi hasil SDA diharapkan masyarakat

daerah dapat merasakan hasil dari sumber daya alam yang dimilikinya. Hal ini karena

selama pemerintahan orde baru hasil SDA lebih banyak dinikmati oleh pemerintah

pusat (Devas, 1989). Mekanisme bagi hasil SDA dan pajak bertujuan untuk

mengurangi ketimpangan vertikal (vertical imbalance) pusat-daerah. Walaupun

Indonesia terkenal sebagai daerah yang kaya akan SDA tetapi persebarannya tidak

dan Irian Jaya akan mendapatkan dana bagi hasil yang relatif lebih besar jika

dibandingkan dengan daerah lain yang miskin sumber daya alam. Pada sisi yang lain

Jakarta dan kota besar lainnya akan memperoleh dana bagi hasil pajak (PBB,

BPHTB, dan PPh) yang cukup besar, sebagai konsekuensi terkonsentrasinya pusat

bisnis di kota metropolitan. Phenomena seperti ini akan berdampak terhadap

meningkatnya ketimpangan fiskal antar daerah, yang pada akhirnya melalui kebijakan

ekspansi pengeluaran pemerintah daerah dapat meningkatkan ketimpangan

pendapatan antardaerah dan wilayah.

Dana Alokasi Khusus (DAK) bertujuan untuk membantu mendanai kegiatan

khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Di

samping itu tujuan pemberian DAK adalah untuk mengurangi inter-jurisdictional

spillovers, dan meningkatkan penyediaan barang publik di daerah (Mahi, 2002 (c)).

Dalam perspektif peningkatan pemerataan pendapatan maka peranan DAK sangat

penting untuk mempercepat konvergensi antar daerah, karena dana diberikan sesuai

dengan prioritas nasional, misalnya DAK untuk bantuan keluarga miskin. Dalam

jangka panjang dana dekonsentrasi dan dana tugas pembantuan yang merupakan

bagian dari anggaran kementerian negara/lembaga yang digunakan untuk

melaksanakan urusan yang menurut peraturan perundang-undangan menjadi urusan

daerah akan dialihkan menjadi DAK (Pasal 107 UU No. 33 tahun 2000).

Meningkatnya penerimaan daerah melalui pemberian dana PKPD dan

pengumpulan dana non PKPD pada satu sisi akan meningkatkan pertumbuhan

Peningkatan penerimaan daerah akan memberikan keleluasaan untuk mendesain

kebijakan yang dapat memberikan stimulus pada pertumbuhan ekonomi. Alokasi

anggaran daerah untuk investasi akan meningkatkan kapital stok daerah dan

memperluas kesempatan kerja, sehingga akan meningkatkan kapasitas ekonomi

daerah yang pada akhirnya akan meningkatkan pertumbuhan ekonomi. Peningkatan

pertumbuhan ekonomi berdampak terhadap konsumsi dan tabungan (investasi)

masyarakat sehingga akan memperbesar basis pajak daerah. Dampak selanjutnya

yaitu terjadi peningkatan penerimaan pajak dan retribusi daerah, sehingga penerimaan

daerah akan meningkat. Pada sisi yang lain kondisi endowment factors setiap daerah

yang berbeda berdampak terhadap akselerasi pertumbuhan ekonomi daerah, dan

berpotensi memperparah ketimpangan antardaerah dan wilayah. Terjadinya migrasi

tenaga kerja dan pergerakan modal ke daerah core, serta tidak berjalannya

mekanisme trickle down effect akan berdampak meningkatkan ketimpangan

antardaerah (Myrdal, 1957, dan Hirchman, 1958). Hubungan antara pertumbuhan

ekonomi, ketimpangan pendapatan, investasi, konsumsi, dan mekanisme transfer

dana PKPD dan non PKPD terjadi dalam hubungan simultan (Dartanto, dan

Brodjonegoro, 2005). Permasalahan ini merupakan topik utama yang akan di bahas

dalam penelitian ini.

Desentralisasi fiskal terdiri dari kata desentralisasi dan fiskal. Pengertian

desentralisasi menurut UU Nomor 32 Tahun 2004 adalah penyerahan wewenang

pemerintahan oleh pemerintah kepada daerah otonom untuk mengatur dan mengurus

Desentralisasi fiskal menurut Linvack dan Seddon dalam Prawirosetoto

(2002) adalah pendelegasian tanggung jawab dan pembagian kekuasaan dan

kewenangan untuk pengambilan keputusan di bidang fiskal yang meliputi aspek

penerimaan (tax assignment) maupun aspek pengeluaran (expenditure assignment).

Selanjutnya menurut Bastian (2001) menyatakan kebijakan fiskal adalah kebijakan

yang ditempuh oleh pemerintah dalam rangka untuk membelanjakan uangnya guna

mencapai tujuan negara dan upaya yang ditempuh oleh pemerintah dalam

mendapatkan dana yang dibutuhkan untuk membiayai pembelanjaan pemerintah.

Sidik (2002) mengemukakan desentralisasi fiskal merupakan salah satu

komponen utama dari desentralisasi. Pemerintah daerah melaksanakan fungsinya

secara efektif dan diberikan kebebasan dalam pengambilan keputusan penyediaan

pelayanan di sektor publik, maka daerah harus didukung sumber-sumber keuangan

yang memadai baik yang berasal dari pendapatan asli daerah (PAD) termasuk

sucharge of taxes, bagi hasil pajak dan bukan pajak, pinjaman maupun

subsidi/bantuan dari pemerintah pusat.

2.3 Kapasitas Fiskal

Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan

Pemerintah Pusat dan Daerah pasal 28 ayat 4 menyebutkan kapasitas fiskal daerah

merupakan pendanaan yang berasal dari PAD dan Dana Bagi Hasil..

Menurut Sidik ada empat kriteria untuk menjamin sistem hubungan keuangan

berbagai tingkat pemerintahan mengenai penggalian sumber dana pemerintah dan

kewenangan penggunaannya; kedua, menyajikan suatu bagian yang memadai dari

sumber-sumber dana masyarakat secara keseluruhan untuk membiayai pelaksanaan

fungsi-fungsi penyediaan pelayanan dan pembangunan yang diselenggarakan

pemerintah daerah; ketiga, sejauh mungkin membagi pengeluaran pemerintah secara

adil di antara daerah-daerah, atau sekurang-kurangnya memberikan prioritas pada

pemerataan pelayanan kebutuhan dasar tertentu; dan keempat, pajak dan retribusi

yang dikenakan pemerintah daerah harus sejalan dengan distribusi yang adil atas

beban keseluruhan dari pengeluaran pemerintah dalam masyarakat

Sumber-sumber penerimaan daerah dalam pelaksanaan desentralisasi menurut

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah adalah ; pendapatan asli daerah, dana perimbangan,

pembiayaan, dan lain-lain pendapatan.

Desentralisasi fiskal adalah suatu proses distribusi anggaran dari tingkat

pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah untuk

mendukung fungsi atau tugas pemerintahan yang dilimpahkan. Desentralisasi fiskal

merupakan konsekuensi logis dari diterapkan kebijakan otonomi daerah. Prinsip dasar

yang harus diperhatikan adalah money follow functions, artinya penyerahan atau

pelimpahan wewenang pemerintah membawa konsekuensi anggaran yang diperlukan

untuk 4 melaksanakan kewenangan tersebut. Perimbangan keuangan dilakukan

melalui mekanisme dana perimbangan, yaitu pembagian penerimaan antar tingkatan

desentralisasi. Masalah keseimbangan anggaran menjadi masalah serius karena

banyak pemerintah pusat tidak mengijinkan pemerintah daerah untuk melakukan

utang kepada publik.

Dalam pelaksanaan desentralisasi fiskal dapat menggunakan pendekatan

expenditure assignment dan revenue assigment. Pendekatan expenditure assigment

menyatakan bahwa terjadi perubahan tanggung jawab pelayanan publik dari

pemerintah pusat ke pemerintah daerah, sehingga peran local public goods

meningkat. Kebijakan ini dapat dilakukan melalui dua tahap: Pertama; Menentukan

secara umum batasan urusan pemerintah pusat dan daerah. Kedua; Membagi secara

tegas urusan pemerintah pusat dan pemerintah daerah secara spesifik untuk urusan

yang bersifat “grey area”. Pendekatan ini mensyaratkan penentuan Standar Pelayanan

Minimum (SPM) setiap urusan yang dilimpahkan ke pemerintah daerah sudah

terindentifikasi, sehingga besarnya standar pengeluaran minimum (Standard

Spending Assesement = SSA) untuk setiap penyediaan barang publik yang

didaerahkan dapat diketahui.

Ciri utama pendekatan revenue assigment yaitu memberikan peningkatan

kemampuan keuangan, melalui alih sumber pembiayaan pusat kepada daerah, dalam

rangka membiayai fungsi yang didesentralisasikan (Mahi, 2002 (c); Lewis, 2001 dan

2003, LPEM FE-UI, 2001). Penentuan sumber-sumber pembiayaan ke daerah dapat

dilakukan dengan berpegangan pada tax assigment. Lima prinsip utama dalam

menjalankan tax assigment dapat diuraikan sebagai berikut: Satu; Progressive

pendapatan menjadi tanggung jawab pemerintah pusat Dua: Taxes suitable for

economic stabilization should be centralized, pajak untuk kepentingan stabilisasi

perekonomian sebaiknya dipungut oleh pemerintah pusat. Tiga; Unequal tax bases

among jurisdictions should be centralized. Misalnya pembebanan pajak terhadap

deposit sumber daya alam menjadi tanggungjawab pemerintah pusat untuk

menghindari geographical inequities dan menjaga allocative distortions.

Empat;Taxes on mobile factors of production should be centralized. Objek pajak

yang relatif tidak bergerak akan menjadi tanggungjawab pemerintah daerah. Artinya

bahwa pemerintah pada level yang lebih rendah akan menghindari objek pajak yang

mudah berpindah, karena pajak tersebut dapat mendistrosi aktivitas perekonomian.

Lima; Residence-based taxes, such as excise, should be levied by local authorities.

Hal ini dimungkinkan karena tidak ada potensi perpindahan antar daerah (Musgrave,

Mahi, 2005).

2.4 Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah merupakan suatu pendapatan yang menunjukan

kemampuan suatu daerah dalam menghimpun sumbersumber dana untuk membiayai

pengeluaran rutin. Jadi dapat dikatakan bahwa Pendapatan Asli Daerah sebagai

pendapatan rutin dari usahausaha Pemerintah Daerah dalam memanfaatkan

potensi-potensi sumber keuangan daerahnya sehingga dapat mendukung pembiayaan

Penerimaan Pendapatan Asli Daerah merupakan akumulasi dari Pos

Penerimaan Pajak yang berisi Pajak Daerah dan Pos Retribusi Daerah, Pos

Penerimaan Non Pajak yang berisi hasil perusahaan milik daerah, Pos Penerimaan

Investasi serta Pengelolaan Sumber Daya Alam. (Bastian, 2002)

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang

berasal dari sumber ekonomi asli daerah. Menurut Elita Dewi, dalam jurnalnya yang

membahas tentang identifikasi sumber pendapatan daerah, dijelaskan bahwa

identifikasi adalah pengenalan atau pembuktian sama, jadi identifikasi sumber

pendapatan asli daerah adalah : meneliti, menentukan dan menetapkan mana

sesungguhnya yang menjadi sumber pendapatan asli daerah 14 dengan cara meneliti

dan mengusahakan serta mengelola sumber pendapatan tersebut dengan benar

sehingga memberikan hasil yang maksimal.

Pemerintah Daerah supaya dapat mengurus rumah tangganya sendiri dengan

sebaik-baiknya, maka perlu diberikan sumber-sumber pembiayaan yang cukup.

Tetapi mengingat bahwa tidak semua sumber pembiayaan dapat diberikan kepada

daerah maka daerah diwajibkan untuk menggali segala sumber-sumber keuanganya

sendiri berdasarkan peraturan perundang-undangan yang berlaku.

Sedangkan pendapatan asli daerah adalah pendapatan yang diperoleh dari

sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintahan daerah.

Berdasarkan UU nomor 22 tahun 1999 pasal 79 disebutkan bahwa pendapatan asli

daerah terdiri dari :

b. Hasil retribusi daerah

c. Hasil perusahaan milik daerah, dan hasil pengelolaan milik daerah yang

dipisahkan.

d. Lain-lain pendapatan asli daerah yang sah

a. Pajak Daerah

Menurut Kaho pajak daerah adalah peralihan kekayaan dari pihak rakyat

kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan

untuk Public Investment.

Pajak daerah adalah pungutan daerah menurut peraturan yang ditetapakan

sebagai badan hukum publik dalam rangka membiayai rumah tangganya. Dengan

kata lain pajak daerah adalah : pajak yang wewenang pungutannya ada pada daerah.

b. Retribusi Daerah

Rochmat Sumitra mengatakan bahwa retribusi adalah pembayaran kepada

negara yang dilakukan kepada mereka yang menggunakan jasa-jasa negara, artinya

retribusi daerah sebagai pembayaran atas pemakain jasa atau kerena 15 mendapat

pekerjaan usaha atau milik daerah bagi yang berkepentingan atau jasa yang diberikan

oleh daerah, baik secara langsung maupun tidak langsung. Oleh karena itu setiap

pungutan yang dilakukan oleh pemerintah daerah senantiasa berdasarkan prestasi dan

jasa yang diberikan kepada masyarakat, sehingga keluasaan retribusi daerah terletak

pada yang dapat dinikmati oleh masyarakat. Jadi retribusi sangat berhubungan erat

Disamping itu menurut Kaho, ada beberapa ciri-ciri retribusi yaitu :

1. Retibusi dipungut oleh negara

2. Dalam pungutan terdapat pemaksaan secara ekonomis

3. Adanya kontra prestasi yang secara langsung dapat ditunjuk

4. Retribusi yang dikenakan kepada setiap orang / badan yang menggunakan /

mengenyam jasa-jasa yang disediakan oleh negara.

Dari uraian diatas dapat kita lihat pengelompokan retribusi yang meliputi :

1. Retribusi jasa umum, yaitu : retribusi atas jasa yang disediakan atau diberikan

oleh pemerintah daerah untuk tujuan kepentingan umum serta dapat dinikmati

oleh orang pribadi atau badan.

2. Retribusi jasa usaha, yaitu : retribusi atas jasa yang disediakan oleh Pemda

dengan menganut prinsip komersial karena pada dasarnya disediakan oleh

sektor swasta.

c. Perusahaan Daerah

Dalam usaha menggali sumber pendapatan daerah dapat dilakukan dengan

berbagai cara, selama tidak bertentangan dengan peraturan perundang-undangan 16

yang berlaku. Salah satu sumber pendapatan asli daerah yang sangat penting dan

perlu mendapat perhatian khusus adalah perusahaan daerah.

1. Perusahaan Daerah adalah kesatuan produksi yang bersifat :

a. Memberi jasa

b. Menyelenggarakan pemanfaatan umum

2. Tujuan perusahaan daerah untuk turut serta melaksanakan pembangunan

daerah khususnya dan pembangunan kebutuhan rakyat dengan

menggutamakan industrialisasi dan ketentraman serta ketenangan kerja

menuju masyarakat yang adil dan makmur.

3. Perusahaan daerah bergerak dalam lapangan yang sesuai dengan urusan

rumah tangganya menurut perundang-undangan yang mengatur pokok-pokok

pemerintahan daerah.

4. Cabang-cabang produksi yang penting bagi daerah dan mengusai hajat hidup

orang banyak di daerah, yang modal untuk seluruhnya merupakan kekayaan

daerah yang dipisahkan.

d. Pendapatan Asli Daerah Yang Sah

Pendapatan asli daerah tidak seluruhnya memiliki kesamaan, terdapat pula

sumber-sumber pendapatan lainnya, yaitu penerimaan lain-lain yang sah, menurut

Devas bahwa : kelompok penerimaan lain-lain dalam pendapatan daerah Tingkat II

mencakup berbagai penerimaan kecil-kecil, seperti hasil penjualan alat berat dan

bahan jasa. Penerimaan dari swasta, bunga simpanan giro dan Bank serta 17

penerimaan dari denda kontraktor. Namun walaupun demikian sumber penerimaan

daerah sangt bergantung pada potensi daerah itu sendiri.

2.5 Bagi Hasil Pajak dan Bukan Pajak

Batasan mengenai definisi pajak dikemukakan oleh : (Munawir,2000), pajak

dipaksakan dengan tidak mendapat jasa timbal balik (tagen presties) yang langsung

dapat ditunjuk dan digunakan untuk membiayai pengeluaran umum (publieke

uitgiven). Pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh

penguasa berdasarkan norma-norma hukum guna menutup biaya produksi

barang-barang dan jasa dalam mencapai kesejahteraan umum.

Pajak adalah kewajiban menyerahkan sebagian dari kekayaan kepada Negara

disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan

tertentu tetapi bukan sebagai hukuman, menurut peraturan-peraturan yang ditetapkan

pemerintah serta dapat dipaksakan, tetapi tidak ada jasa balik dari Negara secara

langsung, untuk memelihara kesejahteraan umum. Dari beberapa definisi tentang

pajak tersebut,dapat disimpulkan pajak adalah merupakan iuran atau kewajiban yang

ditarik pemerintah yang dapat dipaksakan dimana tidak ada timbale jasa secara

langsung kepada pembayarnya untuk memelihara kesejahteraan umum.

Unsur adalah sesuatu yang harus ada supaya sesuatu itu ada. Ciri adalah apa

yang tampak dari luar kepada kita melalui panca indera.maka dapat disebutkan

unsur-unsur dan ciri-ciri pajak adalah (Rochmat Soemitro, 2000)

Unsur-unsur pajak adalah :

1. Adanya penguasaan pemungut pajak

2. Adanya subjek pajak

3. Adanya objek pajak

4. Adanya masyarakat atau kepentingan umum

6. Adanya Undang-Undang pajak yang mendasari

Ciri-ciri pajak adalah :

1. Pajak merupakan peralihan kekayaan dari perseorangan atau badan ke dalam

kas negara.

2. Tanpa imbalan langsung yang dapat ditujukan dalam pembayaran pajak secara

individu

3. Dapat dipaksakan

4. Pemungutannya berulang-ulang atau sekaligus

5. Digunakan untuk membiayai pengeluaran Pemerintah baik pengeluaran rutin

maupun pengeluaran pembangunan

6. Pemungutannya dapat dilakukan secara langsung maupun tidak langsung

7. Dapat digunakan sebagai alat pendorong atau penghambat

8. Sebagai alat untuk mencapai tujuan tertentu diluar bidang keuangan, termasuk

kebijakan yang lazimnya disebut kebijakan fiscal

9. Untuk dimasukan ke dalam kas Negara

Dalam hukum pajak terdapat pembagian jenis-jenis pajak yang dibagi dalam

berbagai kelompok pajak. Cara pengelompokan pajak didasarkan atas sifat-sifat

tertentu yang terdapat dalam masingmasing pajak atau didasarkan pada ciri-ciri

tertentu pada setiap pajak. Sifat atau ciri-ciri tertentu yang bersamaan dari setiap

pajak dimasukan dalam suatu kelompok sehingga terjadilah pengelompokan atau

1. Pengelompokan pajak menurut golongannya

a. Pajak Langsung. Yaitu pajak yang bebannya harus dipikul sendiri oleh wajib

pajak yang bersangkutan, tidak boleh dilimpahkan kepada orang lain, atau

menurut pengertian administrasif pajak yang dikenaan secara periodik/

berkala dengan menggunakan kohir. Kohir adalah surat ketetapan pajak

dimana wajib pajak tercatat sebagai pembayar pajak dengan jumlah pajaknya

yang terhutang, yang merupakan dasar dari penagihan. Misalnya : pajak

penghasilan.

b. Pajak Tidak Langsung. Yaitu pajak yang oleh si penanggung dapat

dilimpahkan kepada orang lain, atau menurut pengertian administratif pajak

yang dapat dipungut tidak dengan kohir dan pengenaanya tidak secara

langsung periodik tergantung ada tidaknya peristiwa atau hal yang

menyebabkan dikenakannya pajak, misalnya : pajak penjualan, pajak

pertambahan nilai barang dan jasa.

2. Pengelompokan pajak menurut sifat-sifatnya

a. Pajak Subjektif. Adalah wajib pajak yang memperhatikan pribadi wajib pajak,

pemungutannya berpengaruh pada subjeknya, keadaan pribadi wajib pajak

dapat mempengaruhi besar kecilnya pajak yang harus dibayar.

b. Pajak Objektif. Adalah pajak yang tidak memperhatikan wajib pajak, tidak

memandang siapa pemilik atau keadaan wajib pajak, yang dikenaan atas

3. Pengelompokan pajak menurut wewenang pemungutannya

a. Pajak Pusat. Adalah pajak yang dipungut oleh Pemerintah Pusat yang

penyelenggaraannya di daerah dilakukan oleh inspeksi pajak setempat dan

hasilnya digunakan untuk pembiayaan rumah tangga negara pada umumnya Yang

termasuk dalam pajak yang dipungut oleh Pemerintah pusat adalah:

1) Pajak yang dikelola oleh inspektorat jendral pajak, misalnya: Pajak

Penghasilan, pajak kekayaan, pajak pertambahan nilai barang dan jasa, pajak

penjualan barang mewah, bea materai, IPEDA, bea lelang.

2) Pajak yang dikelola direktorat moneter, misalnya : pajak minyak bumi.

3) Pajak yang dikelola direktorat jendral bea cukai, misalnya : bea masuk, pajak

eksport.

4) Pajak Daerah. Adalah pajak yang dipungut oleh Daerah beradasarkan

peraturanperaturan pajak yang ditetapkan oleh Daerah untuk kepentingan

pembiayaan rumah tangga di daerahnya, misalnya : pajak radio,pajak

tontonan.Fungsi pajak pada umumnya dibagi menjadi 2 yaitu : (Munawir,

2000) a. Fungsi Budgeter (penerimaan negara) Fungsi Budgeter dari pajak

berarti bahwa pungutan pajak oleh Negara dilakukan untuk menutup

pembiayaan penyelenggaraan pemerintah baik rutin maupun pembangunan.

Sesuai dengan anggaran pengeluaran rutin dan pembangunan setiap tahun,

maka biaya tersebut sedapat mungkin bisa ditutup dengan penerimaan pajak

yang dikumpulkan dari masyarakat berdasarkan peraturan perundangundang

b. Fungsi Regulereend (pengatur). Menurut fungsi ini pajak digunakan sebagai alat

pengatur kebijakan ekonomidan sosial misalnya tingginya tingkat inflasi akan

dapat ditekan Pemerintah dengan menaikan pajak penghasilan.

Dalam pengenaan pajak Adam Smith telah mengajukan beberapa prinsip,

yang dikenal dengan Smith Canon’s yaitu : (Suparmoko, 2000).

a. Prinsip kesamaan /keadilan (Equity). Artinya pajak harus disesuaikan dengan

kemampuan relatif dari setiap wajib pajak. Perbedaan dalam tingkat

penghasilan harus digunakan sebagai dasar distribusi pembenaan pajak,

sehingga bukan pajak dalam arti uang tetapi beban riil dalam arti kepuasan

yang hilang.

b. Prinsip kepastian (Certanty). Artinya pajak hendaknya tegas, jelas dan pasti

bagi setiap wajib pajak sehingga mudah dimengerti dan memudahkan

administrasi sendiri.

c. Prinsip kecocokan (Convenience).Artinya pajak jangan sampai terlalu

menekan wajib pajak, sehingga wajib pajak akan dengan suka rela dan senang

hati melakukan pembayaran pajak kepada pemerintah.

d. Prinsip ekonomi (Economy). Artinya pajak hendaknya menimbulkan kerugian

yang minimal dalam arti jangan sampai biaya pemungutannya lebih besar dari

pada jumlah penerimaan pajak.

Smith Canon’s ini masih dilengkapi oleh sarjana lain dengan prinsip satu lagi

yaitua prinsip ketepatan (adequase) artinya pajak hendaknya dipungut tepat pada

Agar pemungutan pajak negara maupun pajak daerah tidak menimbulkan

hambatan atau perlawanan maka pajak harus memenuhi syarat-syarat sebagai

berikut : (Munawir, 2000)

a. Syarat keadilan. Adil yang dimaksud adalah adil yang bersifat

horizontal dan adil yang bersifat vertikal. Adil yang bersifat horisontal

adalah orang atau wajib pajak yang kondisinya sama haruslah

memikul beban pajak yang sama pula. Sedangkan adil yang bersifat

vertikal adalah orang atau wajib pajak yang kondisinya berbeda

haruslah memikul beban pajak yang berbeda pula.

b. Syarat yuridis (berdasarkan Undang-Undang). Pengungutan pajak

haruslah mengacu pada hukum pajak yang berlaku sehingga dapat

memberikan jaminan atau kepastian hukum yang perlu untuk

menyatakan keadilan yang tegas, baik untuk negara atau untuk warga

negaranya. Seperti yang diatur dalam UUD 1945 pasal 23 ayat 2 yang

menyatakan bahwa : “ pengenaan pajak dan pemungutan pajak

(termasuk bea dan cukai ) untuk keperluan negara hanya boleh terjadi

berdasarkan Undang-Undang “.

c. Syarat ekonomi. Pemungutan pajak dan kebijakasanaan pajak

diusahakan jangan sampai mengganggu keseimbangan perekonomian.

Bahkan sebaliknya dengan adanya pajak maka perekoomian harus

menjadi lebih baik. Hal ini tidak terlepas dari fungsi pajak sebagai

d. Syarat finansial. Pemungutan pajak sedapat mungkin cukup untuk

menutup sebagian dari pengeluaran-pengeluaran negara sesuai dengan

fungsinya yaitu sebagai sumber keuangan negara (fungsi budgetair).

Oleh karena itu untuk melaksanakan pemungutan pajak hendaknya

tidak memakan biaya pemungutan yang besar.

e. Sistem pemungutan pajak harus sederhana. Untuk mencapai efisiensi

pemungutan pajak serta untuk memudahkan wajib pajak dalam

menghitung dan memperhitungkan pajaknya maka harus diterapkan

sistem pemungutan pajak yang sederhana dan mudah dilaksanakan

sehingga masyarakat tidak terganggu dengan permasalahan pajak yang

sulit.

2.6 Dana Alokasi Umum (DAU)

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai

kebutuhan pembelanjaan. Adapun cara menghitung DAU menurut ketentuan adalah

sebagai berikut:

a. Dana Alokasi umum (DAU) ditetapkan sekurang-kurangnya 25% dari

penerimaan dalam negeri yang ditetapkan dalam APBN.

b. Dana Alokasi umum (DAU) untuk daerah propinsi dan untuk daerah

kabupaten/kota ditetapkan masing-masing 10% dan 90% dari dana alokasi

c. Dana Alokasi umum (DAU) untuk suatu daerah kabupaten/kota tertentu

ditetapkan berdasarkan perkalian jumlah dana alokasi umum untuk

daerah/kabupaten yang ditetapkan APBN dengan porsi daerah kabupaten/kota

yang bersangkutan.

d. Porsi daerah kabupaten/kota sebagaimana dimaksud di atas merupakan

proporsi bobot daerah kabupaten/kota di seluruh Indonesia. (Prakosa, 2004)

Sejak akhir dekade 1950-an, dalam literature ekonomi dan keuangan daerah,

hubungan pendapatan dan belanja daerah didiskusikan secara luas, serta berbagai

hipotesis tentang hubungan ini diuji secara empiris. Seperti yang dinyatakan oleh

Holtz-Eakin et al (1985), yang dikutip oleh Maemunah (2006), 18 bahwa terdapat

keterkaitan sangat erat antara transfer dari Pempus dengan belanja pemerintah daerah.

Analisisnya menggunakan model maximizing under uncertainty of intertemporal

utility function dengan menggunakan data runtun waktu selam tahun 1934-1991

untuk mengetahui seberapa jauh pengeluaran daerah dapat dirasionalkan melalui

suatu model.

Dengan diberlakukannya Undang-undang Nomor 22 Tahun 1999 tentang

Pemerintahan Daerah dan Undang-undang Nomor 25 Tahun 1999 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah yang dimulai sejak 1

Januari 2001, maka Pemerintah Daerah diberi kewenangan yang lebih luas, nyata,

dan bertanggung jawab untuk mengatur dan mengelola daerahnya sendiri.

Dalam menjalankan tugasnya sebagai daerah otonom, Pemerintah Daerah

pajak, baga hasil SDA, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus

(DAK). Dana Alokasi Umum yang merupakan penyangga utama pembiayaan APBD

sebagian besar terserap untuk belanja pegawai, sehingga belanja untuk proyek-proyek

pembangunan menjadi sangat berkurang.

Kendala utama yang dihadapi Pemerintah Daerah dalam melaksanakan

otonomi daerah adalah minimnya pendapatan yang bersumber dari Pendapatan Asli

Daerah (PAD). Proporsi PAD yang rendah, di lain pihak, juga menyebabkan

Pemerintah Daerah memiliki derajat kebebasan rendah dalam mengelola keuangan

daerah. Sebagian besar pengeluaran, baik rutin maupun pembangunan, dibiayai dari

dana perimbangan, terutama dana alokasi umum. Alternatif jangka pendek

peningkatan penerimaan Pemerintah Daerah adalah menggali dari PAD. 19 Pungutan

pajak dan retribusi daerah yang berlebihan dalam jangka pendek dapat meningkatkan

PAD, namun dalam jangka panjang dapat menurunkan kegiatan perekonomian, yang

pada akhirnya akan menyebabkan menurunnya PAD. (Brahmantio, 2002). Berikut

adalah formulasi yang digunakan untuk menghitung besarnya DAU suatu daerah:

Tabel 2.1. Formulasi Untuk Menghitung Besarnya DAU

Besarnya DAU DAU Untuk Propinsi DAU Untuk Kabupaten/Kota

DAU Suatu Kabupaten =

Sumber: UU No. 25 Tahun 1999

Dalam UU No.32/2004 disebutkan bahwa untuk pelaksanaan kewenangan

Pemda, Pempus akan mentransfer Dana Perimbangan yang terdiri dari Dana Alokasi

Umum (DAU), Dana Alokasi Khusus (DAK), dan bagian daerah dari Dana Bagi

Hasil yang terdiri dari pajak dan sumber daya alam. Disamping dana 20 perimbangan

tersebut, pemda mempunyai sumber pendanaan sendiri berupa Pendapatan Asli

Daerah (PAD), pembiayaan, dan lain-lain pendapatan. Kebijakan penggunaan semua

dana tersebut diserahkan kepada pemerintah daerah. Seharusnya dana transfer dari

Pempus diharapkan digunakan secara efektif dan efisien oleh Pemda untuk

meningkatkan pelayanannya kepada masyarakat. Kebijakan penggunaan dana

tersebut sudah seharusnya pula secara transparan dan akuntabel.

Namun, pada praktiknya, transfer dari Pempus merupakan sumber pendanaan

utama Pemda untuk membiayai operasi utamanya sehari-hari, yang oleh Pemda

“dilaporkan” di perhitungan APBD. Tujuan dari transfer ini adalah untuk mengurangi

(kalau tidak mungkin menghilangkan) kesenjangan fiskal antar pemerintah dan

menjamin tercapainya standar pelayanan publik minimum di seluruh negeri. Hal ini

2.7 Pertumbuhan Ekonomi

Menurut Kuznets, pertumbuhan ekonomi adalah kenaikan kapasitas dalam

jangka panjang dari negara yang bersangkutan untuk menyediakan berbagai barang

ekonomi kepada penduduknya. Kenaikan kapasitas itu sendiri ditentukan atau

dimungkinkan oleh adanya kemajuan atau penyesuaian-penyesuaian teknologi,

institusional (kelembagaan), dan idiologis terhadap berbagai tuntutan keadaan yang

ada (Smith dan Todaro, 2004).

Menurut pandangan ekonomi klasik, Adam Smith, David Ricardo, Thomas

Robert Malthus dan John Struart Mill, maupun ekonom neoklasik, Robert Solow dan

Trevor Swan, mengemukakan bahwa pada dasarnya ada empat faktor yang

mempengaruhi pertumbuhan ekonomi yaitu (1) jumlah penduduk, (2) Jumlah stok

barang modal, (3) luas tanah dan kekayaan alam, dan (4) tingkat teknologi. Suatu

perekonomian dikatakan mengalami pertumbuhan atau berkembang apabila tingkat

kegiatan ekonomi lebih tinggi dari pada apa yang dicapai pada masa sebelumnya.

Artinya perkembangan baru tercipta apabila jumlah barang dan jasa yang dihasilkan

dalam perekonomian tersebut menjadi bertambah besar pada tahun-tahun berikutnya

Smith dan Todaro (2004) mengatakan bahwa ada tiga faktor atau komponen

utama dalam pertumbuhan ekonomi dari setiap bangsa. Ketiga faktor tersebut adalah;

pertama akumulasi modal, yang meliputi semua bentuk atau jenis investasi baru yang

ditanamkan pada tanah, perlatan fisik, dan modal atau sumber daya manusia. Kedua,

pertumbuhan penduduk, yang pada akhirnya akan memperbanyak jumlah angkatan

pertumbuhan ekonomi yang paling penting. Ada tiga klasifikasi kemajuan teknologi

yaitu; kemajuan teknologi yang bersifat netral, kemajuan teknologi yang hemat

tenaga kerja, dan kemajuan teknologi yang hemat modal. Peranan investasi terhadap

pertumbuhan ekonomi dapat dijelaskan dengan menggunakan teori

pertumbuhan(Todaro dan Smith 2004,), antara lain :

Teori pertumbuhan Harrod-Domar, teori ini menyatakan bahwa agar bisa

tumbuh dengan cepat, maka setiap perekonomian harus menginvestasikan sebanyak

mungkin bagian dari pendapatan nasionalnya., dengan model persamaan sebagai

berikut :

1. Tabungan (S) adalah bagian dalam jumlah tertentu, atau s, dari pendapatan

nasional (Y). Oleh karena itu, dapat ditulis dalam bentuk persamaan sederhana:

sY

S = (2.1)

2. Investasi neto (I) didefenisikan sebagai perubahan dari stok modal (K) yang dapat

diwakili oleh ΔK, sehingga persamaan tersebut ditulis sebagai berikut:

K

I =Δ (2.2)

Akan tetapi, karena jumlah stok modal, K mempunyai hubungan langsung dengan

jumlah pendapatan nasional atau output, Y, seperti yang ditunjukkan oleh rasio

3. Mengingat tabungan nasional neto (S) harus sama dengan investasi neto(I), maka

persamaan berikutnya dapat ditulus sebagai berikut:

I

Teori pertumbuhan Neo-Klasik Solow, model pertumbuhan Neo-Klasik

Solow (Solow neoclassical growth model) merupakan pilar yang sangat mewarnai

teori pertumbuhan Neo-Klasik. Model ini menyatakan bahwa secara kondisional,

perekonomian berbagai negara akan bertemu (converge) pada tingkat pendapatan

yang sama., dengan syarat bahwa negara-negara tersebut mempunyai tingkat

tabungan, depresiasi, pertumbuhan angkatan kerja, dan pertumbuhan produktivitas

yang sama.

Konsep tersebut dituliskan oleh Solow, yang menjadi salah satu karya klasik

dalam literatur pertumbuhan ekonomi. Solow memasukkan faktor produksi modal

(capital) dan tenaga kerja (labour) sebagai sumber pertumbuhan. Model pertumbuhan

yang dikembangkan Solow memakai fungsi produksi agregat standar, yakni:

Di mana Y adalah produk domestik bruto, K adalah stok modal fisik dan modal

manusia dan A adalah produktivitas tenaga kerja, yang pertumbuhannya ditentukan

secara eksogen.

Teori pertumbuhan endogen atau teori pertumbuhan baru (new growth theory,

teori ini memberikan kerangka teoritis untuk menganalisis pertumbuhan endogen,

yaitu pertumbuhan GNP yang persistem, yang ditentukan oleh sistem yang mengatur

proses produksi dan bukan oleh kekuatan-kekuatan di luar sistem. Teori pertumbuhan

endogen berupaya menjelaskan skala hasil yang semakin meningkat dan pola

pertumbuhan jangka panjang yang berbeda-beda antar negara.

Aspek yang paling menarik dari model ini adalah, membantu menjelaskan

keanehan aliran modal internasional yang memperparah ketimpangan negara maju

dangan negara berkembang dikarenakan rendahnya tingkat investasi komplementer

dalam sumber daya manusia (pendidikan), infrastruktur, atau riset dan

pengembangan.

Untuk menggambarkan pendekatan pertumbuhan endogen, akan dibahas

model pertumbuhan endogen Romer, yang mengasumsikan bahwa proses

pertumbuhan berasal dari tingkat perusahaan atau industri: