KANTOR CABANG SYARIAH TASIKMALAYA

(PERIODE 2010-2011)

Analysis Of Financing Development In KPR BTN iB at Saving

Bank (Limited) Syaria Branch Office Tasikmalaya

(2010-2011 period)

TUGAS AKHIR

Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Ahli Madya

Pada Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia

Oleh : Ai Sulastri

21509027

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

pada PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah Tasikmalaya (Periode 2010-2011). Di bawah bimbingan Oman Sukirman, SE., MM.

Bank adalah badan usaha yang berfungsi menghimpun dana dari masyarakat dalam bentuk tabungan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit atau pembiayaan bagi bank syariah. Salah satu produk pembiayaan dari bank syariah khususnya BTN Syariah KCS Tasikmalaya yaitu Pembiayaan KPR BTN iB.

Dimana fenomena yang terjadi dalam penelitian ini yaitu pada tahun 2010 untuk bulan februari sampai dengan bulan april mengalami kenaikan yang cukup signifikan hal ini disebabkan karena jumlah nasabah pembiayaan KPR BTN iB pada bulan tersebut mengalami kenaikan. Sedangkan untuk bulan mei sampai dengan bulan juli mengalami penurunan. Tujuan dari penelitian ini adalah untuk mengetahui bagaimana perkembangan pembiayaan KPR BTN iB periode 2010-2011 dan juga cara Bank Tabungan Negara (Persero) Tbk Kantor Cabang Syariah Tasikmalaya dalam upaya meningkatkan jumlah nasabah pembiayaan KPR BTN iB.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif, yaitu metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”. Unit analisis dalam penelitian ini yaitu perkembangan KPR BTN iB. Dimana dalam penelitian ini penulis menggunakan 20 data/bulan dengan jumlah total 2 tahun dimulai tahun 2010-2011.

Hasil penelitian menunjukan bahwa pembiayaan KPR BTN iB secara keseluruhan termasuk kedalam kriteria yang cukup signifikan. Hal tersebut dapat dilihat pada gambar 4.4 di bab 4.

iv

Saving Bank (Limited) Syaria Branch Office Tasikmalaya (Period 2010-2011). Under coaching Mr. Oman Sukirman, SE., M.M.

Bank is a business entity that serves to collect the funds from the public in the from of savings and channel them back to the community in the from of credit or financing for islamic banks. One product in particular islamic bank financing from BTN Syariah KCS Tasikmalaya the KPR BTN financing iB.

Where the phenomena occuring in this research that in 2010 for thr month of February to April, significantly increased and this is because the number of clients mortgage financing in the BTN iB increase. As for the months of may through Jully has decreased. The purpose of this study was to determine how the development of mortgage financing iB BTN 2010-2011 period and also the way the State Savings Bank (Persero) Branch Office Tasikmalaya in a effort to increase the number of customers BTN iB mortgage financing.

The metode used in this research is descriptive method, a method that is used to describe or analyze the results of the study but not used to make broader conclusions. The unit of analysis in this study is the development of KPR BTN iB. Where in this study the authors used 20 data/month for a total of 2 years beginning in 2010-2011.

the results showed that mortgage financing iB BTN included into the overall significant criteria. This can be seen in figure 4.4 in chapter 4.

vi

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah, serta pertolongan-Nya, sehingga penyusunan laporan Tugas Akhir yang berjudul “ Analisis Perkembangan Pembiayaan KPR

BTN iB Pada PT. Bank Tabungan Negara (Persero) Tbk Kantor Cabang

Syariah Tasikmalaya (Periode 2010-2011)” dapat penulis selesaikan.

Penulis menyadari dalam penulisan ini, banyak pihak yang telah

memberikan saran, bimbingan, dan dukungan baik secara langsung maupun tidak langsung sejak awal penulisan sampai akhirnya laporan Tugas Akhir ini dapat terselesaikan. Oleh karena itu, pada kesempatan ini penulis menyampaikan rasa

terima kasih kepada :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas

Komputer Indonesia (UNIKOM) Bandung.

2. Ibu Prof. Dr. Hj. Umi Narimawati, Dra., SE.,M.Si, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia (UNIKOM) Bandung.

3. Ibu Linna Ismawati, SE.,M.Si, selaku Ketua Program Studi Keuangan dan Perbankan Universitas Komputer Indonesia (UNIKOM) Bandung.

vii pada Pelaksanaan Sidang Tugas Akhir.

6. Ibu Lita Wulantika, SE., M.Si, selaku Dosen Penguji pada Pelaksanaan

Sidang Tugas Akhir.

7. Seluruh Dosen Keuangan dan Perbankan yang telah memberikan ilmunya selama penulis menimba ilmu di Universitas Komputer Indonesia

(UNIKOM) Bandung.

8. Bapak Turmono Astadiwangsa,SE.,MM, selaku pembimbing yang telah

memperbolehkan penulis untuk mengadakan penelitian pada PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah Tasikmalaya dan dalam pemberian data untuk penyusunan Tugas Akhir ini.

9. Seluruh staff dan karyawan PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah Tasikmalaya, terimakasih atas bantuan dan

dukungannya.

10.Bapak, Ibu dan keluargaku tercinta atas kasih sayang, doa, dukungan serta

semangat yang tiada henti kepada penulis.

11.Sahabatku semua terima kasih atas dukungan, semangat, kebahagiaan, keceriaan, ketulusan, kebersamaan, bantuan, kesabaran, dan doa yang telah

diberikan kepada penulis.

12.Teman-teman seperjuangan kelas KP-1 2009 , sukses untuk kita semua.

viii penulisan Tugas Akhir ini.

Limpahan rahmat dan karunia semoga tercurah bagi semua pihak yang

telah memberikan bantuan kepada penulis dalam penyusunan Tugas Akhir ini dan semoga laporan Tugas Akhir ini dapat memberikan manfaat bagi semua pihak dan semoga bermanfaat untuk pelaksanaan penelitian selanjutnya.

Bandung, Juli 2012

DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO ...iii 1.1 Latar Belakang Penelitian ...1

1.2 Identifikasi dan Rumusan Masalah ...5

1.2.1 Identifikasi Masalah...5

1.2.2 Rumusan Masalah...5

1.3 Maksud dan Tujuan Penelitian...5

1.3.1 Maksud Penelitian...5

1.3.2 Tujuan Penelitian ...6

1.4 Kegunaan Penelitian... 6

1.4.1 Kegunaan Praktis ...6

1.4.2 Kegunaan Akademis ...7

1.5 Lokasi dan Waktu Penelitian ...7

BAB II TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka ...9

2.1.1 Pengertian Bank ...9

2.1.2 Pengertian Bank Syariah ...10

2.1.3 Prinsip Bank Islam...11

2.1.6 Pengertian Pembiayaan ...13

2.1.6.1 Fungsi Pembiayaan...14

2.1.6.2 Prinsip Pembiayaan ...14

2.1.7 Pengertian Pembiayaan KPR BTN iB ...15

2.1.7.1 Persyaratan Umum Pembiayaan KPR BTN iB...16

2.1.7.2 Prosedur dalam Pembiayaan KPR BTN iB ...16

2.1.9 Landasan Syariah...19

2.2 Kerangka Pemikiran...22

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian...24

3.2 Metode Penelitian...24

3.2.1 Desain Penelitian ...25

3.2.2 Operasionalisasi Variabel ...26

3.2.3 Sumber dan Teknik Penentuan Data...27

3.2.3.1 Sumber Data...27

3.2.3.2 Teknik Penentuan Data ...28

3.2.4 Teknik Pengumpulan Data...28

3.2.5 Rancangan Analisis...29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ...32

4.1.1 Sejarah Perusahaan ...32

4.1.1.1 Visi Bank BTN KCS Tasikmalaya...33

4.1.1.2 Misi Bank BTN KCS Tasikmalaya...34

4.1.2 Struktur Organisasi Bank BTN KCS Tasikmalaya...34

4.1.3 Job Description Bank BTN KCS Tasikmalaya...36

4.1.4 Aktivitas Perusahaan ...39

4.2 Pembahasan Penelitian...40 4.2.1 Perkembangan pembiayaan KPR BTN iB pada

PT. Bank BTN KCSTasikmalaya tahun 2010-2011 ...40 4.2.2 Cara Bank BTN Syariah dalam upaya meningkatkan jumlah nasabah

Pembiayaan KPR BTN iB pada Bank BTN KCS Tasikmalaya...43

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ...44 5.2 Saran...44

DAFTAR PUSTAKA LAMPIRAN – LAMPIRAN DAFTAR RIWAYAT HIDUP

BAB 1

PENDAHULUAN

1.1 Latar Belakang Penelitian

Di saat sekarang ini kebutuhan akan perumahan semakin meningkat

seiring dengan semakin meningkatnnya jumlah pendapatan perkapita masyarakat dan juga semakin meningkatnya jumlah penduduk yang semakin hari semakin bertambah banyak. Rumah merupakan salah satu kebutuhan pokok setiap manusia

selain pangan dan sandang. Rumah sebagai tempat berlindung dari panasnya matahari dan dinginnya malam, rumah juga sebagai tempat berkumpul dan

berkomunikasinya seluruh anggota keluarga.

Kebutuhan akan perumahan telah membuat pihak perbankan semakin serius dalam menggarap dan membuat produk yang berkaitan dengan hal tersebut.

Dengan hadirnya Pembiayaan KPR BTN iB dari PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah Tasikmalaya lebih disebabkan karena

adanya permintaan dari masyarakat luas akan sebuah produk pembiayaan yang sesuai dengan prinsip syariah.

Sebagai lembaga intermediary, bank berfungsi sebagai lembaga perantara bagi pihak yang kekurangan dana dengan pihak yang kelebihan dana. Dimana dalam menjalankan sistem operasinya, bank mempunyai tiga fungsi utama yaitu

menghimpun dana masyarakat (funding) dalam bentuk tabungan atau bentuk-bentuk lainnya, menyalurkan dana kepada masyarakat (lending) dalam bentuk

pembiayaan dan memberikan jasa-jasa keuangan lainnya (Service).

Bank Tabungan Negara Syariah merupakan salah satu bank yang ditunjuk oleh pemerintah untuk menyalurkan KPR dengan menggunakan prinsip bagi hasil.

Dimana selama ini Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah Tasikmalaya telah berperan dalam pembiayaan Kredit Pemilikan Rumah (KPR).

Bank tabungan Negara Syariah dikenal sebagai bank yang menyalurkan KPR untuk masyarakat yang berpenghasilan menengah kebawah.

Pembiayaan KPR BTN iB adalah produk pembiayaan dalam rangka

pembelian rumah, ruko, rukan, rusun/apartemen bagi nasabah perorangan dengan prinsip akad murabahah (jual beli). Akad yang digunakan dalam Pembiayaan

KPR BTN iB adalah akad Murabahah yaitu perjanjian jual beli antara bank dengan nasabah, dimana bank syariah membeli barang yang diperlukan nasabah kemudian menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan

ditambah dengan margin keuntungan yang disepakati antara bank syariah dan nasabah.

Dalam penyalurannya terdapat dua jenis produk KPR pada Bank Tabungan Negara Syariah (Persero) Tbk. dimana kedua jenis produk ini hampir

sama disemua bank yang memiliki program KPR. Dimana KPR yang pertama yaitu KPR Subsidi yang diberikan langsung kepada masyarakat yang baru memiliki rumah dan termasuk kedalam kelompok sasaran masyarakat yang

berpenghasilan menengah kebawah. Penghasilan yang dimkasud adalah penghasilan atas gaji pokok pemohon atau pendapatan pemohon dalam satu bulan.

yang berlaku di bank. Ketentuan bank yang pertama, yaitu kelompok yang mempunyai penghasilan sebesar Rp. 900.000,- sampai Rp. 1.500.000,-. Untuk

kelompok kedua yaitu untuk kelompok yang mempunyai penghasilan sebesar Rp. 500.000,- sampai Rp. 900.000,-. Dan kelompok ketiga yaitu kelompok yang

mempunyai penghasilan sebesar Rp. 350.000,- sampai Rp. 500.000,-. KPR Subsidi menggunakan sistem bunga flat untuk tahun pertama saja dan untuk tahun berikutnnya sampai tahun pelunasan menggunakan sistem bagi hasil yang berlaku

dipasaran. Adapun jenis-jenis produk-produk KPR non subsidi, yaitu : Kredit Griya Utama (KGU), Kredit Griya Multi (KGM), Kredit Pemilikan Ruko, Kredit

Swa Griya (KSG), Kredit Griya Sembada (KGS) dan Kredit Swadana.

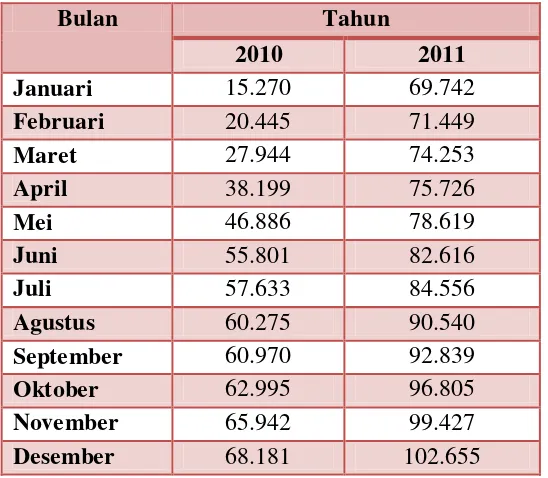

Untuk melihat laju perkembangan pertumbuhan KPR BTN iB periode tahun 2010-2011 pada PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang

Tabel 1.1

Perkembangan Pembiayaan KPR BTN iB Periode 2010-2011 Pada PT. Bank Tabungan Negara (Persero) Tbk. KCS

(Dalam Jutaan Rupiah)

Bulan Tahun

2010 2011

Januari 15.270 69.742

Februari 20.445 71.449

Maret 27.944 74.253

September 60.970 92.839

Oktober 62.995 96.805

November 65.942 99.427

Desember 68.181 102.655

Sumber : data diolah 2012

Dapat terlihat bahwa perkembangan pembiayaan KPR BTN iB pada setiap bulannya mengalami peningkatan hal ini dapat terlihat dari tabel diatas.

berdasarkan latar belakang yang telah diungkapkan diatas, maka penulis tertarik untuk mengadakan penelitian dan mengangkatnya kedalam sebuah karya ilmiah

yang berjudul “ Analisis Perkembangan Pembiayaan KPR BTN iB pada PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian di atas, identifikasi masalah dalam penelitian ini adalah peningkatan jumlah pembiayaan KPR BTN iB pada setiap

bulannya sehingga akan berdampak positif bagi keberlangsungan bank itu sendiri. dimana pembiayaan merupakan salah satu penyokong utama bagi pendapatan Bank Syariah seperti hal nya kredit pada bank konvensional dan juga untuk

kesejahteraan nasabah.

1.2.2 Rumusan Masalah

Sesuai identifikasi masalah diatas, maka rumusan masalah dalam

penelitian ini adalah :

1. Bagaimana perkembangan Pembiayaan KPR BTN iB pada PT. Bank

Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah Tasikmalaya periode tahun 2010-2011.

2. Bagaimana cara Bank BTN Syariah dalam upaya meningkatkan jumlah

nasabah Pembiayaan KPR BTN iB pada PT. Bank Tabungan Negara (Persero) Kantor Cabang Syariah Tasikmalaya.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh data dan informasi

1.3.2 Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui bagaimana perkembangan pembiayaan KPR BTN iB pada PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah

Tasikmalaya periode tahun 2010-2011.

2. Untuk mengetahui cara Bank BTN Syariah dalam upaya meningkatkan

jumlah nasabah Pembiayaan KPR BTN iB pada PT. Bank Tabungan Negara (Persero) Kantor Cabang Syariah Tasikmalaya.

1.4 Kegunaan Penelitian

Dari hasil penelitian ini diharapkan dapat diperoleh hasil rumusan atau informasi yang akurat dan relevan yang dapat memberikan kegunaan bagi

operasional dan pengembang ilmu.

1.4.1 Kegunaan Praktis

a. Bagi Perusahaan

Diharapakan dapat menjadi sumbangan pemikiran yang bermanfaat bagi manajemen perusahaan sebagai bahan acuan pembanding keberhasilan

dimasa yang akan datang. b. Bagi Pihak Terkait

Penelitian ini juga diharapkan dapat menjadi masukan dan gambaran bagi

c. Lain-lain

Selain itu penelitian juga diharapkan dapat menjadi gambaran bagi

perusahaan-perusahaan yang bergerak dibidang yang sama.

1.4.2 Kegunaan Akademis

a. Bagi Pengembang Ilmu Keuangan dan Perbankan

Diharapkan dapat dijadikan masukan yang bermanfaat dan bernilai khususnya bagi pengembangan ilmu pengetahuan tentang Perkembangan

Pembiayaan KPR BTN iB pada PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah Tasikmalaya.

b. Bagi Penulis

Memberikan wawasan dan pengetahuan bagi penulis mengenai Perkembangan Pembiayaan KPR BTN iB pada PT. Bank Tabungan Negara

(Persero) Tbk. Kantor Cabang Syariah Tasikmalaya. c. Bagi Peneliti Lain

Semoga penelitian ini dapat dijadikan sebagai sumber informasi yang

berguna bagi peneliti lain yang akan membahas hal yang sama dan juga sebagai literartur atau bahan informasi ilmiah.

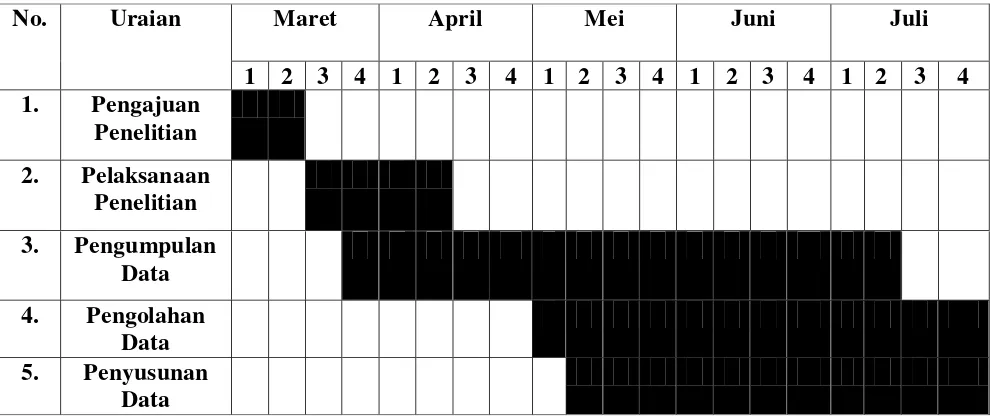

1.5 Lokasi dan Waktu Penelitian

Lokasi Penelitian yang dilakukan penulis dalam melakukan penelitian ini adalah di PT. Bank Tabungan Negara Syariah (Persero) Tbk. Kantor Cabang

Tabel 1.2

Waktu dan Kegiatan Penelitian

No. Uraian Maret April Mei Juni Juli

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1. Pengajuan

Penelitian 2. Pelaksanaan

Penelitian 3. Pengumpulan

Data 4. Pengolahan

Data 5. Penyusunan

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Pengertian Bank

Pada awalnya bank dikenal sebagai tempat menukar uang atau meja

tempat menukarkan uang. Kemudian pengertian bank berkembang menjadi tempat penyimpanan uang dan seterusnya.

Menurut Kasmir (2004), bank merupakan lembaga keuangan atau

perusahaan yang bergerak dibidang keuangan. Sebagai lembaga keuangan bank menyediakan berbagai jasa keuangan. Secara sederhana bank diartikan sebagai

lembaga keuangan yang kegiatan utamanya menghimpun dana dari masyarakat dan menyalurkannya kembali ke masyarakat serta memberikan jasa-jasa bank lainnya.

Menurut Undang-Undang RI Nomor 10 tahun 1998 “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Dari pengertian diatas dapat disimpulkan bahwa bank merupakan perusahaan

yang bergerak dalam bidang keuangan, artinya usaha perbankan selalu berkaitan dengan masalah yang bergerak dibidang keuangan. Tiga kegiatan utama bank

yaitu :

1. Menghimpun dana (funding) dari masyarakat dalam bentuk simpanan, dimana dalam hal ini bank sebagai tempat menyimpanj uang atau berinvestasi bagi

masyarakat.

2. Menyalurkan dana (lending) ke masyarakat, dalam hal ini bank memberikan

pinjaman (kredit/pembiayaan) kepada masyarakat.

3. Memberikan jasa-jasa bank lainnya (service) yang merupakan jasa pendukung atau pelengkap kegiatan perbankan.

Apabila dilihat dari fungsinya, menurut Undang-Undang Pokok Perbankan Nomor 7 tahun 1992 dan Undang-Undang RI Nomor 10 tahun 1998, bank terdiri

dari Bank Umum dan Bank Perkreditan Rakyat (BPR).

1. Bank Umum, yaitu bank yang menjalankan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat (BPR), yaitu bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2.1.2 Pengertian Bank Syariah

Bank Syariah atau Bank Islam adalah Bank yang melaksanakan kegiatan usahanya berdasarkan Prinsip Islam, yaitu aturan perjanjian (akad) antara bank dengan pihak lain (nasabah) berdasarkan hukum islam.

Bank Syariah merupakan lembaga intermediary dan penyedia jasa keuangan yang bekerja berdasarkan etika dan sistem nilai islam, khususnya yang

perjudian, bebas dari hal-hal yang tidak jelas dan meragukan, berprinsip keadilan, dan hanya membiayai kegiatan usaha yang halal saja. Bank Syariah selain

menghindari bunga, juga aktif turut berpartisipasi dalam mencapai sasaran dan tujuan dari ekonomi Islam yang berorientasi pada kesejahteraan sosial.

2.1.3 Prinsip Bank Islam

Menurut Undang No. 10 Tahun 1998 tentang Perubahan Undang-Undang No. 7 Tahun 1992 tentang Perbankan disebutkan bahwa bank syariah

adalah bank umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Dalam menjalankan aktivitasnnya, bank syariah menganut prinsip-prinsip :

1. Prinsip keadilan, yaitu prinsip tercermin dari penerapan imbalan atas dasar bagi hasil dan pengambilan margin keuntungan yang disepakati bersama

antara bank dengan nasabah.

2. Prinsip kemitraan, yaitu bank syariah menempatkan nasabah penyimpan dana, nasabah pengguna dana, maupun bank pada kedudukan yang sama antara

nasabah penyimpan dana, nasabah pengguna dana maupun bank yang sederajat sebagai mitra usaha.

3. Prinsip ketentraman, yaitu produk-produk bank syariah telah sesuai dengan prinsip dan kaidah muamalah islam.

4. Prinsip transparansi/keterbukaan, yaitu melalui laporan keuangan bank yang

5. Prinsip Universalitas, yaitu bank dalam mendukung operasionalnya tidak membeda-bedakan suku, agama, ras, golongan dalam masyarakat dengan

prinsip Islam sebagai ‘rakhmatan lil alamin’. 6. Tidak ada riba

7. Laba yang wajar

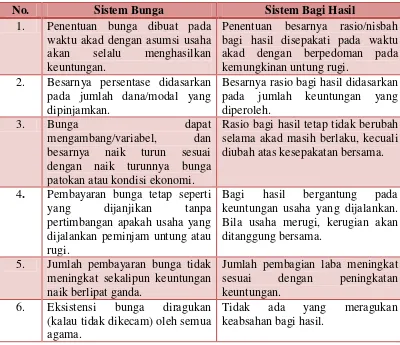

2.1.4 Perbedaan antara Bunga dan Bagi Hasil

Tabel 2.1

Perbedaan antara Bunga dan Bagi Hasil

No. Sistem Bunga Sistem Bagi Hasil

1. Penentuan bunga dibuat pada waktu akad dengan asumsi usaha akan selalu menghasilkan keuntungan.

Penentuan besarnya rasio/nisbah bagi hasil disepakati pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

2. Besarnya persentase didasarkan pada jumlah dana/modal yang dipinjamkan.

Besarnya rasio bagi hasil didasarkan pada jumlah keuntungan yang diperoleh.

Rasio bagi hasil tetap tidak berubah selama akad masih berlaku, kecuali diubah atas kesepakatan bersama.

4. Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah usaha yang dijalankan peminjam untung atau rugi.

Bagi hasil bergantung pada keuntungan usaha yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama.

5. Jumlah pembayaran bunga tidak meningkat sekalipun keuntungan naik berlipat ganda.

Jumlah pembagian laba meningkat sesuai dengan peningkatan keuntungan.

6. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama.

Tidak ada yang meragukan keabsahan bagi hasil.

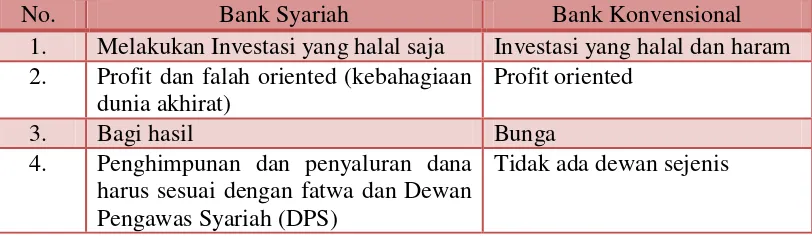

2.1.5 Perbedaan Bank Konvensional dan Bank Syariah

Tabel 2.2

Perbedaan Bank Konvensional dan Bank Syariah

Sumber data : “Bank and Financial Institution Management”

2.1.6 Pengertian Pembiayaan

Dalam arti sempit pembiayaan dipakai untuk mendifinisikan pendanaan yang dilakukan oleh lembaga pembiayaan kepada nasabah. Pembiayaan secara

luas berarti financing atau pembelanjaan, yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun

dikerjakan orang lain.

Sedangkan menurut Undang-Undang No. 10 tahun 1998 tentang Perbankan menyatakan bahwa “Pembiayaan berdasarkan prinsip syariah adalah

penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan kesepakatan anatara bank dengan pihak lain yang mewajibkan pihak yang dibiayai

untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil”. Tujuan pembiayaan berdasarkan prinsip syariah

adalah untuk menigkatkan kesempatan kerja dan kesejahteraan ekonomi sesuai

dengan nilai-nilai islam.

No. Bank Syariah Bank Konvensional

1. Melakukan Investasi yang halal saja Investasi yang halal dan haram 2. Profit dan falah oriented (kebahagiaan

dunia akhirat)

Profit oriented

3. Bagi hasil Bunga

4. Penghimpunan dan penyaluran dana harus sesuai dengan fatwa dan Dewan Pengawas Syariah (DPS)

2.1.6.1Fungsi Pembiayaan

Keberadaan bank syariah yang menjalankan pembiayaan berdasarkan

prinsip syariah bukan semata-mata hanya untuk mencari keuntungan dan meramaikan bisnis perbankan di indonesia, tetapi juga menciptakan lingkungan

bisnis yang aman, diantaranya :

1. Memberikan pembiayaan dengan prinsip syariah yang menerapkan sistem bagi hasil yang tidak memberatkan debitur.

2. Membantu kaum dhuafa oyang tidak tersentuh oleh bank konvensional karena tidak mampu memenuhi persyaratan yang ditetapkan oleh bank konvensional.

3. Membantu masyarakat ekonomi lemah yang selalu dipermainkan oleh lintah darat atau rentenir dengan cara membantu melalui pendanaan untuk usaha yang dilakukan.

2.1.6.2 Prinsip Pembiayaan

Dalam melakukan penilaian permohonan pembiayaan bank syariah harus memperhatikan beberapa prinsip utama yang berkenaan dengan kondisi secara

keseluruhan calon nasabah. Di dunia perbankan syariah prinsip pembiayaan dikenal dengan SC+1S yaitu :

1. Character (karakter), yaitu merupakan sifat atau watak seseorang yang akan diberikan pembiayaan sehingga benar-benar harus dapat dipercaya.

2. Capacity (kemampuan), yaitu analisis untuk mengetahui kemampuan nasabah

3. Capital (modal), yaitu biasanya bank tidak akan bersedia untuk membiayai suatu usaha 100%, artinya setiap nasabah yang mengajukan permohonan

pembiayaan harus menyediakan dana dari sumber lainnya atau modal sendiri. 4. Conditional (kondisi), yaitu dalam penilain pembiayaan hendaknya juga

melihat kondisi ekonomi, sosial, politik yang ada sekarang dan prediksi untuk dimasa yang akan datang.

5. Collateral (jaminan), yaitu jaminan hendaknya melebihi jumlah pembiayaan

yang diberikan. Fungsinya yaitu sebagai pelindung bank dari risiko kerugian sehingga bank dapat terhindar dari kerugian tersebut.

6. Syariah yaitu dilakukan untuk menegaskan bahwa usaha yang akan dibiayai benar-benar usahanya yang tidak melanggar syariah sesuai fatwa DSN yaitu “pengelola tidak boleh menyalahi hukum syariah islam dalam tindakannya yang berhubungan dengan murabahah”.

2.1.7 Pengertian Pembiayaan KPR BTN iB

Pembiayaan KPR BTN iB adalah produk pembiayaan dalam rangka

pembelian rumah, ruko, rukan, rusun/apartemen bagi nasabah perorangan dengan prinsip akad murabahah (jual beli). Dalam penyaluranya terdapat dua jenis KPR,

yaitu :

1. KPR Subsidi

Yaitu KPR yang langsung diberikan kepada masyarakat yang baru memiliki

2. KPR Non Subsidi

Yaitu salah satu jenis KPR yang menggunakan sistem bungan flat untuk tahun pertama saja, dan untuk tahun-tahun berikutnya sampai tahun pelunasan

menggunakan sistem bagi hasil yang berlaku dipasaran.

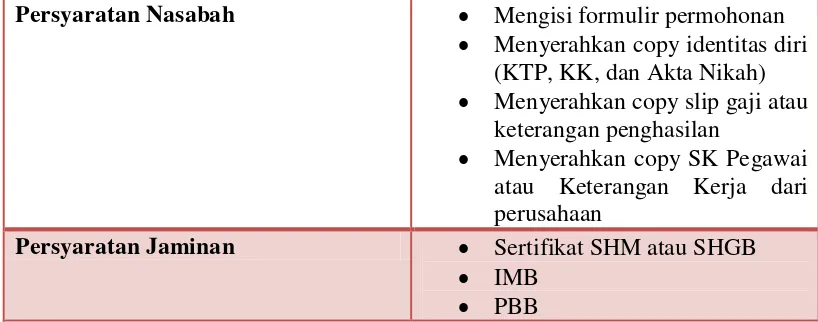

2.1.7.1Persyaratan Umum Pembiayaan KPR BTN iB

Tabel 2.3

Pesyaratan umum Pembiayaan KPR BTN iB

Persyaratan Nasabah Mengisi formulir permohonan

Menyerahkan copy identitas diri (KTP, KK, dan Akta Nikah)

Menyerahkan copy slip gaji atau keterangan penghasilan

Menyerahkan copy SK Pegawai atau Keterangan Kerja dari perusahaan

Persyaratan Jaminan Sertifikat SHM atau SHGB

IMB

PBB

Sumber data : “Website Bank BTN Syariah”

2.1.7.2Prosedur Dalam Pembiayaan KPR BTN iB

Prosedur pemberian dan penilaian pembiayaan oleh dunia perbankan secara umum tidak jauh berbeda antara bank yang satu dengan bank yang lain. Yang jadi perbedaan mungkin terletak pada prosedur dan persyaratan yang

ditetapkan dengan pertimbangan masing-masing bank. Prosedur pemberian pembiayaan KPR dibagi menjadi dua, yaitu : antara peminjam yang dilakukan

pula ditinjau dari segi tujuan, baik yang bersifat konsumtif maupun produktif. Berikut prosedur-prosedur yang dilakukan dalam pembiayaan KPR BTN iB :

1. Pengajuan berkas-berkas

Dalam hal ini pemohon atau calon nasabah mengajukan permohonan

pembiayaan yang dituangkan dalam satu profosal yang dilampirkan bersama-sama dengan berkas-berkas lain yang dibutuhkan. Pengajuan berkas-berkas pembiayaan antara lain berisi :

a. Menyerahkan copy identitas diri (KTP, KK, dan Akta Nikah) b. Menyerahkan copy slip keterangan gaji atau keterangan penghasilan

c. Menyerahkan copy SK pegawai atau keterangan kerja dari perusahaan d. Menyerahkan copy ijin usaha untuk wiraswasta (Akte Pendirian, Domisili

Usaha, TDP, SIUPP, NPWP, dll)

2. Penyelidikan Berkas Pinjaman

Tujuannya untuk mengetahui apakah berkas-berkas yang diajukan sudah

lengkap sesuai persyaratan atau tidak. Jika menurut pihak bank belum lengkap maka nasabah diminta untuk melengkapi dan apabila sampai batas tertentu

nasabah tidak sanggup melengkapi kekurangan tersebut, maka permohonan pembiayaan dibatalkan.

3. Wawancara Tahap 1

Merupakan penyidikan kepada calon peminjam dengan langsung berhadapan dengan calon peminjam, untuk meyakinkan apakah berkas-berkas tersebut

4. On the Spot

Merupakan kegiatan pemeriksaan lapangan dengan meninjau berbagai objek

yang akan dijadikan jaminan atau usaha. Kemudian hasil on the spot dicocokan dengan hasil wawancara tahap 1.

5. Wawancara Tahap II

Merupakan kegiatan perbaikan berkas-berkas jika kemungkinan ada kekurangan pada saat setelah dilakukan on the spot dilapangan.

6. Keputusan Pembiayaan

Keputusan pembiayaan dalam hal ini adalah menentukan apakah pembiayaan

akan diberikan atau ditolak, jika diterima maka akan dipersiapkan administrasinya. Biasanya keputusan pembiayaan mencangkup :

a. Jumlah uang yang diterima

b. Jangka waktu pengembalian pembiayaan c. Dan biaya-biaya yang harus dibayar

7. Penandatanganan Akad Pembiayaan

Sebelum pembiayaan dicairkan maka terlebih dahulu calon nasabah

menandatangani akad pemberian pembiayaan. Penandatanganan dilaksanakan dengan dua cara yaitu :

a. Antara bank dengan debitur secara langsung

8. Realisasi Pembiayaan

Realisasi pembiayaan diberikan setelah penandatanganan surat-surat yang

diperlukan dengan membuka rekening giro atau tabungan di bank yang bersangkutan.

9. Penyaluran atau Penarikan Dana

Yaitu pencairan atau pengambilan uang dari rekening sebagai realisasi dari pemberian pembiayaan dan dapat diambil sesuai dengan ketentuan dan tujuan

pembiayaan.

2.1.8 Landasan Syariah

Setiap pembiayaan yang akan disalurkan kepada nasabah tidak akan

terlepas dari tahapan-tahapan, seperti halnya proses pemberian kredit oleh bank konvensional. Ada 4 tahapan dalam hal ini, yaitu sebagai berikut :

1. Tahap analisa pembiayaan yaitu tahap sebelum pemberian pembiayaan diputuskan oleh bank, yaitu tahap bank mempertimbangkan permohonan pembiayaan calon pengelola dana.

2. Tahap dokumentasi pembiayaan yaitu tahap setelah pembiayaan diputuskan pemberiannya oleh bank dan kemudian penuangan keputusan kedalam

perjanjian pembiayaan serta dilaksanakannya peningkatan agunan untuk pembiayaan yang diberikan ini.

3. Tahap pengawasan dan pengamanan pembiayaan yaitu tahap setelah

pembiayaan digunakan oleh nasabah pengelola dana sampai jangka waktu pembiayaan belum berakhir.

4. Tahap setelah pembiayaan menjadi bermasalah yaitu tahapan penyelamatan dan penagihan pembiayaan.

Tahap 1, 2, dan 3 merupakan tahap-tahap preventif atau tahap-tahap pencegahan bagi bank agar pembiayaan tidak jadi masalah, sedangkan tahap 4 yaitu tahap reprensif setelah pembiayaan menjadi bermasalah.

Analisis pembiayaan merupakan langkah penting untuk merealisasi pembiayaan di Bank Syariah, karena analisis pembiayaan bank syariah dapat

mengukur tingkat kemungkinan pembiayaan tersebut mengalami kegagalan. Prinsip pembiayaan adalah pedoman-pedoman yang harus diperhatikan oleh pejabat pembiayaan Bank Syariah pada saat melakukan analisis pembiayaan.

Secara umum, prinsip pembiayaan didasarkan pada prinsip 5C, yaitu : 1. Character yaitu sifat atau karakter nasabah pengambil pembiayaan.

2. Capacity yaitu kemampuan nasabah untuk menjalankan usaha dan mengembalikan pembiayaan yang diambil.

3. Capital yaitu besarnya modal yang diperlukan untuk pembiayaan.

4. Collateral yaitu jaminan yang dimiliki yang diberikan nasabah pembiayaan kepada bank.

5. Conditionary yaitu keadaan usaha nasabah prospek atau tidak.

Selain prinsip 5C juga terdapat prinsip 5P dan 3R,. Prinsip 5P terdiri dari :

2. Purpose, yaitu tujuan dari pemberian pembiayaan sangat penting untuk diketahui oleh shahibul maal. Apakah pembiayaan tersebut digunakan untuk

tujuan positif yang dapat menaikan pendapatan perusahaan calon mudharib

dan apakah pembiayaan tersebut benar-benar diperuntukan untuk tujuan

seperti yang dijanjikan dalam akad pembiayaan.

3. Payment, yaitu memperhatikan apakah sumber pembayaran pembiayaan dari calon mudharib cukup tersedia dan cukup aman sehingga diharapkan bahwa

pembiayaan yang akan diluncurkan akan dapat dibayar kembali oleh calon

mudharib yang bersangkutan.

4. Profitability, yaitu unsur perolehan laba usaha calon mudharib sangat penting dalam pemberian pembiayaan agar shahibul maal dapat mengetahui seberapa besar proyeksi keuntungan yang akan diperoleh shahibul maal berdasarkan

nisbah yang telah disepakati dan apakah pendapatan perusahaan dapat menutupi pembayaran kembali pembiayaan.

5. Protection, yaitu perlindungan terhadap pembiayaan oleh perusahaan

mudharib atau jaminan dari holding atau jaminan pribadi pemilik perusahaan.

Prinsip 3R terdiri dari :

1. Returns, merupakan hasil yang akan diperoleh oleh calon mudharib ketika pembiayaan telah dimanfaatkan nantinya. Hasil yang diperoleh tersebut

mestinya dapat diantisipasi oleh calon mudharib dari awal.

2. Repayment, yaitu kemampuan membayar dari calon mudharib. Kemampuan

3. Risk Bearing Ability, yaitu kemampuan calon mudharib untuk menanggung risiko dari pembiayaan yang akan diberikan.

Tujuan analisis pembiayaan ini yaitu untuk meyakinkan bank bahwa pembiayaan yang dimohonkan itu adalah layak dan dapat dipercaya serta tidak

fiktif.

2.2 Kerangka Pemikiran

Terjadinya peningkatan jumlah pembiayaan KPR BTN iB pada setiap

bulannya akan berdampak positif bagi keberlangsungan bank itu sendiri. dimana pembiayaan merupakan salah satu penyokong utama pendapatan Bank Syariah seperti hal nya kredit pada bank konvensional.

Hal itu tidak terlepas dari fungsi pokok sebuah bank yaitu menghimpun dana masyarakat dalam bentuk tabugan dan menyalurkannya kembali kepada

masyarakat dalam bentuk kredit/pembiayaan dalam rangka meningkatkan taraf hidup rakyat banyak. Sebagaimana yang tercantum dalam Undang-Undang No. 10 Tahun 1998 Tentang Perbankan yang menyatakan bahwa “ Bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk tabungan atau bentuk-bentuk lainnya dan menyalurkannya kembali kepada masyarakat dalam

bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Aktivitas perbankan yang pertama adalah menghimpun dana dari

menanamkan dananya dalam bentuk simpanan baik tabungan, giro, deposito maupun lainnya. Setelah bank memperoleh dana, kemudian bank memutarkan

kembali dana tersebut kepada masyarakat dalam bentuk pinjaman (lending). Menurut Undang-Undang No. 10 tahun 1998 tentang Perbankan menyatakan bahwa “Pembiayaan berdasarkan prinsip syariah adalah penyediaan

uang atau tagihan yang dipersamakan dengan itu berdasarkan kesepakatan anatara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil”.

Dimana dalam hal ini salah satu produk Bank BTN syariah adalah Pembiayaan KPR BTN iB yaitu produk pembiayaan dalam rangka pembelian rumah, ruko, rukan, rusun/apartemen bagi nasabah perorangan dengan prinsip

akad murabahah (jual beli).

Maka dapat disimpulkan bahwa salah satu hal yang harus diperhatikan

dalam pemberian pembiayaan KPR BTN iB agar terus menerus mengalami peningkatan yaitu dengan terus berorientasi kepada pasar yang diarahkan kepada

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian menurut Husein Umar dalam Umi Narimawati (2010:29) mengemukakan bahwa “ Objek penelitian menjelaskan tentang apa dan atau siap

yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa

juga ditambahkan hal-hal lain jika dianggap perlu”. Objek dalam penelitian ini adalah Pembiayaan KPR BTN iB.

Penulis melakukan pengamatan langsung ke Bank BTN KCS Tasikmalaya

dengan mengadakan observasi dan wawancara langsung dengan petugas bank terkait masalah yang diteliti saat ini. Hal ini dilakukan untuk mengetahui tentang

bagaimana perkembangan pembiayaan KPR BTN iB pada Bank BTN KCS Tasikmalaya.

3.2 Metode Penelitian

Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu (Umi Narimawati, 2008:127). Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Menurut Sugiyono dalam Umi Narimawati, (2010:29) “Metode Deskriptif adalah metode

yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian

tetatpi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

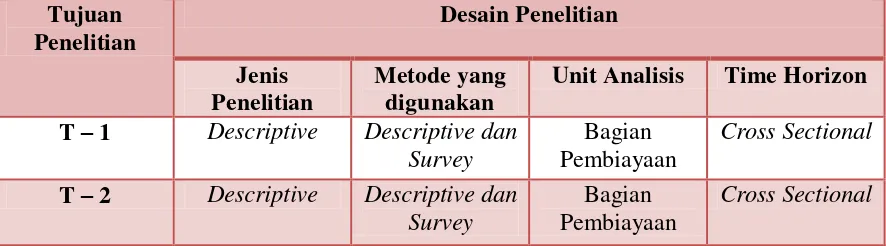

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan

dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis. Desain penelitian menurut Moh. Nazir dalam Umi Narimawati, (2010:30) bahwa “ Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati adalah :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

2. Mengidentifikasi permasalahan yang terjadi. 3. Menetapkan rumusan masalah.

4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. 6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan.

7. Menetapkan sumber data, teknik penetuan sampel dan teknik pengumpulan

data.

8. Melakukan analisis data.

9. Melakukan pelaporan hasil penelitian.

Tabel 3.1 Desain Penelitian

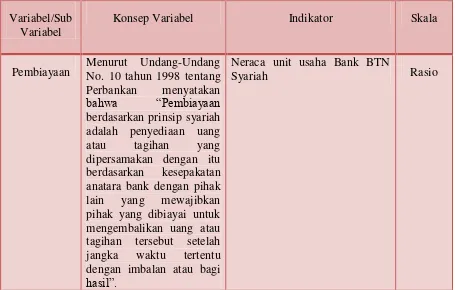

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel menurut Nur Indriantoro dalam Umi Narimawati, (2010:31) “ Penentuan construct sehingga menjadi variabel yang

dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi

peneliti lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator,

serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai

dengan judul penelitian mengenai perkembangan pembiayaan KPR BTN iB. Tujuan

Unit Analisis Time Horizon

Tabel 3.2

Operasionalisasi Variabel

Sumber : data diolah 2012

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Sugiyono dalam Umi Narimawati, (2010:37) “ Sumber data sekunder

adalah sumber data yang tidak langsung memberikan data kepada pengumpul data”. Data sekunder diperoleh melalui data historis, studi literartur, majalah,

koran, laporan penelitian, laporan keuangan yang diterbitkan bank maupun internet.

Variabel/Sub Variabel

Konsep Variabel Indikator Skala

Pembiayaan Menurut Undang-Undang No. 10 tahun 1998 tentang Perbankan menyatakan bahwa “Pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan kesepakatan anatara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil”.

Neraca unit usaha Bank BTN

3.2.3.2Teknik Penentuan Data

Sebelum menetukan penentuan data yang akan dijadikan smpel, terlebih

dahulu dikemukakan tentang populasi dan sampel.

1. Populasi

Menurut Umi Narimawati (2010:37) populasi adalah “objek atau subjek yang

memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian.

Berdasarkan pengertian tersebut maka populasi dalam penelitian ini adalah Neraca PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah

Tasikmalaya.

2. Sampel

Sampel adalah bagian dari populasi yang terpilih untuk menjadi unit

pengamatan dalam penelitain (Umi Narimawati, 2010). Berdasarkan pengertian tersebut maka populasi dalam penelitian ini adalah Pembiayaan

KPR BTN iB PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah Tasikmalaya periode tahun 2010-2011.

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data adalah penelitian lapangan (Field Research), dilakukan dengan cara mendagakan peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data sekunder.

1. Studi Lapangan (Field Research)

Studi lapangan merupakan pengumpulan data yang dilakukan dengan cara

mendatangi langsung ke tempat objek penelitian, yang terdiri dari :

a. Wawancara

Yaitu cara pengumpulan data dengan mengadakan tanya jawab langsung kepada objek yang diteliti atau kepada perantara yang mengetahui persoalan dari objek yang sedang diteliti.

b. Pengamatan

Yaitu cara pengumpulan data dengan terjun dan melihat langsung

kelapangan.

2. Teknik Kepustakaan

Yaitu mengumpulkan data melalui buku-buku literatur dan sumber data

lainnya, dilengkapi dengan pendapat para ahli yang berhubungan dengan permasalahan yang dibahas untuk mendapatkan data teoritis yang akan

dijadikan sebagai bahan pembanding dalam pembahasan permasalahan. Seluruh data yang diperoleh melalui cara ini merupakan data sekunder yang

disajikan dengan cara mengutip dan mengungkapkan kembali teori-teori yang ada.

3.2.5 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistemtais data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan

dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Setelah data dikumpulkan secara lengkap maka langkah selanjutnya yang dilakukan oleh penulis adalah melakukan analisa data. Dalam menganalisis data

ini, metode yang digunakan oleh penulis dalam menyususn penelitian ini adalah analisis deskriptif (kualitatif) yaitu metode penelitian yang digunakan dalam penelitian sebagai suatu upaya untuk mecegah masalah atau menjawab

permasalahan yang dihadapi dalam situasi tertentu, sehingga menjadi informasi baru yang dapat digunakan untuk menganalisa mengenai masalah yang sedang

diteliti.

Pada penelitian ini digunakan satu jenis analisa data yaitu analisis deskriptif dengan variabel yang bersifat kuantitatif. Analisisi deskriptif digunakan

untuk melihat penyebab dari permasalahan dan upaya yang akan dilakukan. 1. Langkah pertama, yaitu penulis mengumpulkan data berupa Neraca Bank

BTN Syariah dimana didalamnya mencangkup tentang pembiayaan KPR BTN iB selama periode tahun 2010-2011.

2. Kemudian mengidentifikasi dan merumuskan masalah, dengan terlebih dahulu mengamati perkembangan pembiayaan KPR BTN iB setiap bulannya pada tahun 2010-2011.

3. Mengumpulkan data dan informasi lainnya melalui teknik pengumpulan data wawancara.

5. Terakhir menarik kesimpulan dari perkembangan pembiayaan KPR BTN iB PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan penulis pada PT. Bank

Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah Tasikmalaya, maka penulis menarik beberapa kesimpulan sebagai berikut :

1. Perkembangan pembiayaan KPR BTN iB pada Bank BTN Syariah KCS

Tasikmalaya untuk tahun 2011 mengalami peningkatan yang sangat signifikan hal itu bisa dilihat dari grafik yang ada pada gambar 4.4. dimana

untuk tahun 2010 pembiayaan KPR BTN iB cukup stabil.

2. Untuk meningkatkan jumlah nasabah pembiayaan KPR BTN iB pada PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah Tasikmalaya

yaitu dengan terus berorientasi kepada pasar yang diarahkan kepada keinginan dan kebutuhan masyarakat sebagai pengguna jasa perbankan dan lebih

menitik beratkan pada pemberian layanan yang lebih baik lagi dan unggul sehingga dapat meningkatkan competitive advantage.

5.2 Saran

Saran yang dapat penulis sampaikan berdasarkan kesimpulan di atas dan diharapkan dapat memberikan masukan yang bermanfaat bagi PT. Bank

Tabungan Negara Syariah (Persero) Tbk. Kantor Cabang Syariah Tasikmalaya dalam perkembangan pembiayaan KPR BTN iB diantaranya :

1. Bagi Perusahaan :

a) Diharapkan kelebihan yang dimiliki dalam prosedur Pemmbiayaan KPR

BTN iB perlu dipertahankan dan tingkatkan agar bisa memberikan kelancaran bagi bank itu sendiri.

b) Dalam menghadapi hambatan-hambatan yang muncul akibat persaingan yang sangat ketat, dan banyaknya bank yang memunculkan produk KPR maka Bank Tabungan Negara Syariah (Persero) Tbk. harus lebih

mempertahankan dan menyelesaikan permasalahan membaca pangsa pasar yang ada agar hambatan tersebut dapat teratasi sesuai dengan

keadaan di luar bank tersebut. 2. Bagi Peneliti Selanjutnya :

Diharapkan peneliti selanjutnya bisa menambahkan data yang sudah ada. Dan

Kasmir. 2003. Bank dan Lembaga Keuangan lainnya. Jakarta: Raja Grafindo Persada

Kasmir. 2004. Manajemen Perbankan. PT. Raja Grafindo Persada, Jakarta.

Kasmir. 2010. Dasar-dasar Perbankan. Jakarta: Rajawali Pers

Kamus Perbankan. (2012). Diakses pada 2 April, 2012 dari World Wide Web: http://bi.go.id.

Narimawati, Umi. (2008). Riset Manajemen Sumber Daya Manusia Aplikasi dan Perhitungannya. Jakarta: Penerbit Agung Media.

Narimawati, Umi, Sri Dewi, A., Linna Ismawati. (2010). Penulisan Karya Ilmiah. Bekasi: Genesis.

Rivai, Veithzal, Andria, P.V., Ferry, N.I. (2007). Bank and Financial Institution Management. Jakarta: B.Acct.

Sugiyono. 2004. Statistika untuk Penelitian. Bandung, CV Alfabeta.

Statistik Perbankan Syariah.

Nama : Ai Sulastri

Tempat/Tgl Lahir : Ciamis, 26 Januari 1991

Alamat : Jl. Adipati Agung Dalam 1 No. 174 RT. 07/10 Baleendah

Bandung

Agama : Islam

Status : Belum Menikah

Riwayat Pendidikan

2009 – Sekarang : Keuangan dan Perbankan, Fakultas Ekonomi,

Universitas Komputer Indonesia

2006 - 2009 : SMK N 2 Baleendah

2003 - 2006 : SMP N 1 Parigi

1997 - 2003 : SD Negeri 1 Karangbenda