PENERAPAN RANTAI MARKOV TERHADAP PERUBAHAN

INDEKS HARGA SAHAM

SKRIPSI

SUPRIANUS NDRURU

100803052

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PENERAPAN RANTAI MARKOV TERHADAP PERUBAHAN

INDEKS HARGA SAHAM

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat

mencapai gelar Sarjana Sains

SUPRIANUS NDRURU

100803052

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : Penerapan Rantai Markov Terhadap Perubahan Indeks Harga Saham

Kategori : Skripsi

Nama : Suprianus Ndruru

Nomor Induk Mahasiswa : 100803052

Program Studi : Sarjana (S1) Matematika Departemen : Matematika

Fakultas : Matematika dan Ilmu Pengetahuan Alam

Disetujui di Medan, Juli 2014

Komisi Pembimbing :

Pembimbing 2, Pembimbing 1,

Parapat Gultom, M.SIE, Ph.D Dr. Esther S. M. Nababan, M.Sc NIP. 19610130 198503 1 002 NIP. 19610318 198711 2 001

Disetujui oleh

Depatemen Matematika FMIPA USU Ketua,

PERNYATAAN

PENERAPAN RANTAI MARKOV TERHADAP PERUBAHAN INDEKS HARGA SAHAM

SRIPSI

Saya mengakui bahwa skripsi ini adalah hasil karya sendiri. Kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Juli 2014

PENGHARGAAN

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa dengan kasih

dan pertolonganNya penulis dapat menyelesaikan penyusunan skripsi ini dengan

judul Penerapan Rantai Markov Terhadap Perubahan Indeks Harga Saham.

Terimakasih penulis sampaikan kepada Ibu Dr. Esther S. M. Nababan,

M.Sc selaku pembimbing 1 dan Bapak Parapat Gultom, M.SIE, Ph.D, selaku

pembimbing 2 yang telah meluangkan waktunya selama penulisan skripsi ini.

Terima kasih kepada Bapak Dr. Suwarno Ariswoyo, M.Si dan Bapak Syahriol

Sitorus, S.Si, M.IT selaku penguji yang telah memberikan kritik dan saran yang

membangun dalam penyempurnaan skripsi ini. Terimakasih kepada Bapak Prof.

Dr. Tulus, M.Si dan Ibu Dr. Mardiningsih, M.Si selaku Ketua dan Sekretaris

Departemen Matematika F.MIPA USU. Terimakasih kepada Bapak Dr. Sutarman,

M.Sc selaku Dekan F.MIPA USU serta seluruh civitas akademika di lingkungan

F.MIPA USU. Teristimewa kepada Ayahanda Faigizatulö Ndruru dan Ibunda

Rozina Halawa serta saudara-saudari penulis, kepada orang tua saya Bapak Dr.

Faigiziduhu Bu’ulolo, M.Si dan Ibu dr. Kanserina E. Dachi, Sp.PD serta keluarga.

Semoga segala bentuk bantuan yang telah diberikan kepada penulis mendapatkan

PENERAPAN RANTAI MARKOV TERHADAP PERUBAHAN INDEKS HARGA SAHAM

ABTRAK

Berinvestasi saham merupakan alternatif yang menjanjikan tingkat pengembalian yang lebih baik bagi investor, namun memiliki risiko yang tinggi dikarenakan perubahan harga yang tidak pasti, sehingga pengambilan keputusan investasi saham memerlukan analisa yang dapat memberikan informasi yang akurat. Salah satu metode analisa yang dapat digunakan adalah dengan Analisis Rantai Markov. Tujuan dari penelitian ini adalah untuk mengkaji dan menerapkan model Rantai Markov terhadap perubahan indeks harga saham. Dengan menggunakan tiga state (naik, tetap dan turun), Model Rantai Markov dibangun untuk memodelkan persoalan tersebut. Penerapan model dilakukan pada sepuluh emitan yang bergabung di Bursa Efek Indonesia (BEI). Analisis dengan model Rantai Markov menghasilkan suatu nilai peluang kondisi indeks harga saham pada periode berikutnya dari masing-masing saham yang dianalisis.

APPLICATION OF MARKOV CHAINS TO CHANGES IN THE STOCK PRICE INDEX

ABSTRACT

Stock investing is an alternative promising better returns for investors, but has a high risk due to price changes is uncertain, so that decision making requires analysis of stock investment which can provide accurate information. One of the methods of analysis that can be used is the Markov Chain Analysis. The purpose of this study is to examine and apply the Markov chain models to changes in the stock price index. By using a three-state (up, unchanged and down), Markov chain models is constructed to describe the issue. Application of the models performed on the ten companies that joined in the Indonesia Stock Exchange (IDX). Markov Chain Analysis model generates a value of condition chance the stock price index in the next period of each stock analyzed.

DAFTAR ISI

Persetujuan

Pernyataan

Penghargaan

Abstrak

Abstract

Daftar Isi

Daftar Tabel

Daftar Gambar

Daftar Lampiran

Bab 1. Pendahuluan

1.1. Latar Belakang

1.2. Perumusan Masalah

1.3. Batasan Masalah

1.4. Tujuan Penelitian

1.5. Kontribusi Penelitian

1.6. Metodologi

Bab 2. Tinjauan Pustaka

2.1. Pasar Modal

2.1.1. Pengertian Pasar Modal

2.1.2. Jenis dan Manfaat Pasar Modal

2.2. Saham

2.2.1. Pengertian Saham

2.2.2. Indeks Harga Saham

2.2.3. Faktor yang Mempengaruhi Perubahan Indeks Harga Saham

2.3. Peluang

2.3.1. Peluang Bersyarat

Halaman

i

ii

iii

iv

v

vi

viii

ix

x

1

1

2

2

2

3

3

4

4

4

5

6

6

7

7

8

2.3.2. Teorema Bayes

2.4. Rantai Markov

2.4.1. Matriks Peluang Transisi

2.4.2. Persamaan Chapman-Kolmogorov

2.4.3. Peluang State n Langkah

2.4.4. Peluang Steady State

2.5. Kerangka Pemikiran

Bab 3. Pembahasan

3.1. Analisis Rantai Markov

3.2. Membangun Model Rantai Markov

3.3. Penerapan Model Rantai Markov

3.3.1. Matriks Peluang Transisi

3.3.2. Matriks Peluang Transisi 4 langkah

3.3.3. Peluang State atau Kondisi Indeks Harga Saham pada

Waktu yang Akan Datang

3.3.4. Peluang Stedy State Indeks Harga saham

3.4. Kajian Model Rantai Markov terhadap Prubahan Indeks Harga

Saham

Bab 4. Kesimpulan dan Saran

4.1. Kesimpulan

4.2. Saran

DAFTAR PUSTAKA

9

10

11

12

13

14

18

19

19

20

24

30

36

44

55

59

62

62

62

DAFTAR TABEL

Nomor

Tabel Judul Halaman

3.1 Daftar emiten dan kode saham 24

3.2 Daftar harga penutupan saham dari Januari 2014 sampai dengan Juni 2014 25 3.3 Perubahan state indeks harga saham 28

3.4 Peluang state indeks harga saham AALI 45

3.5 Peluang state indeks harga saham ADRO 46

3.6 Peluang state indeks harga saham ASII 47

3.7 Peluang state indeks harga saham BBCA 48

3.8 Peluang state indeks harga saham BBNI 49

3.9 Peluang state indeks harga saham BMRI 50

3.10 Peluang state indeks harga saham PGAS 51

3.11 Peluang state indeks harga saham TLKM 52

3.12 3.13 3.14 3.15 Peluang state indeks harga saham UNVR Peluang state indeks harga saham WIKA Peluang state indeks harga saham seluruh emiten Peringkat perusahaan 53

54

55

59

DAFTAR GAMBAR Nomor

Gambar Judul Halaman

2.1.

3.1.

3.2.

Kerangka pemikiran

Kejadian dalam Rantai Markov

Grafik perubahan indeks harga saham

18

20

DAFTAR LAMPIRAN

Nomor

Lampiran Judul Halaman

1. Daftar harga penutupan saham dari Januari 2014 sampai

dengan Juni 2014 62

PENERAPAN RANTAI MARKOV TERHADAP PERUBAHAN INDEKS HARGA SAHAM

ABTRAK

Berinvestasi saham merupakan alternatif yang menjanjikan tingkat pengembalian yang lebih baik bagi investor, namun memiliki risiko yang tinggi dikarenakan perubahan harga yang tidak pasti, sehingga pengambilan keputusan investasi saham memerlukan analisa yang dapat memberikan informasi yang akurat. Salah satu metode analisa yang dapat digunakan adalah dengan Analisis Rantai Markov. Tujuan dari penelitian ini adalah untuk mengkaji dan menerapkan model Rantai Markov terhadap perubahan indeks harga saham. Dengan menggunakan tiga state (naik, tetap dan turun), Model Rantai Markov dibangun untuk memodelkan persoalan tersebut. Penerapan model dilakukan pada sepuluh emitan yang bergabung di Bursa Efek Indonesia (BEI). Analisis dengan model Rantai Markov menghasilkan suatu nilai peluang kondisi indeks harga saham pada periode berikutnya dari masing-masing saham yang dianalisis.

APPLICATION OF MARKOV CHAINS TO CHANGES IN THE STOCK PRICE INDEX

ABSTRACT

Stock investing is an alternative promising better returns for investors, but has a high risk due to price changes is uncertain, so that decision making requires analysis of stock investment which can provide accurate information. One of the methods of analysis that can be used is the Markov Chain Analysis. The purpose of this study is to examine and apply the Markov chain models to changes in the stock price index. By using a three-state (up, unchanged and down), Markov chain models is constructed to describe the issue. Application of the models performed on the ten companies that joined in the Indonesia Stock Exchange (IDX). Markov Chain Analysis model generates a value of condition chance the stock price index in the next period of each stock analyzed.

BAB 1 PENDAHULUAN

1.1. Latar Belakang

Berinvestasi di pasar modal seperti membeli saham suatu perusahaan merupakan

alternatif yang menjanjikan tingkat pengembalian yang lebih baik bagi investor.

Ada dua macam permainan saham, yaitu perdagangan saham (trading) dan

investasi saham (investment). Perdagangan saham bertujuan mendapatkan

keuntungan dari selisih harga jual dan harga beli saham (capital gain), sedangkan

investasi saham lebih dimaksudkan untuk memiliki perusahaan dengan tujuan

untuk mendapatkan bagian keuntungan/deviden.

Peluang keuntungan yang dapat diperoleh dari bermain saham umumnya

dengan memanfaatkan pola fluktuasi harga saham yang membentuk gelombang

dan sedang dalam kondisi kecenderungan gelombang naik (bullish). Di samping

peluang keuntungan (capital gain) yang dapat diperoleh dari bermain saham, ada

juga risiko dari bermain saham, yaitu mengalami kerugian (capital loss) karena

harga jual saham di bawah harga beli yang dapat terjadi seandainya membutuhkan

uang dan terpaksa harus menjual saham, sementara harga saham sedang turun dan

berada di bawah harga belinya.

Dalam bermain saham ini, diperlukan pengamatan-pengamatan pergerakan

harga saham yang telah diterbitkan sebagai bahan pertimbangan dalam

pengambilan keputusan. Salah satu metode yang dapat digunakan dalam

pengamatan tersebut adalah dengan menggunakan analisis Rantai Markov atau

lebih dikenal dengan Markov Chain Analysis (MCA).

Rantai Markov pertama kali dikembangkan oleh sarjana matematika Rusia

Andrei A. Markov (1907) yang digunakan untuk mengatur silsilah keturunan

kerajaan Inggris. Rantai Markov merupakan suatu metode yang mempelajari

sifat-sifat suatu variabel pada masa sekarang yang dalam usaha menaksir sifat-sifat-sifat-sifat

variabel yang sama di masa mendatang.

Proses Markov juga dikenal sebagai proses stokastik dengan sifat-sifat

khusus yaitu hasil pengamatan tertentu tergantung hanya pada pengamatan

pengamatan tertentu akan mempengaruhi hanya hasil pengamatan berikutnya,

bukan hasil-hasil pengamatan sesudahnya.

Metode Rantai Markov telah banyak digunakan oleh peneliti untuk

menganalisis pergerakan harga saham. Kevin J. Doubleday dan Julius N. Esunge

(2011), menggunakan Rantai Markov menganalisis perubahan harga saham Dow

Jones Industrial Average (DJIA). Model ini memberikan informasi bahwa

portofolio saham menunjukkan kecenderungan besar terhadap keuntungan kecil

dan kerugian dikarenakan pertumbuhannya yang melambat.

Vasanthi, Numba dan Nambi (2011), menggunakan Rantai Markov

memprediksi perubahan indeks harga saham global. Akurasi prediksi dengan

model ini lebih tinggi jika dibandingkan dengan traditional forecasting method.

Oleh kerena itu, model Rantai Markov akan membantu megidentifikasi perubahan

harga saham di masa yang akan datang.

Berdasarkan penelitian-penelitian sebelumnya (Kevin J. Doubleday dan

Julius N. Esunge; Vasanthi, Numba dan Nambi), penggunaan Rantai Markov

untuk menganalisis perubahan-perubahan harga saham di pasar modal relatif lebih

baik dengan resiko kecil. Oleh sebab itu, penelitian ini akan mengkaji model

Rantai Markov terhadap perubahan indeks harga saham.

1.2. Perumusan Masalah

Pada penelitian ini, yang menjadi permasalahan adalah bagaimana model Rantai

Markov dapat digunakan untuk menganalisis perubahan indeks harga saham.

1.3. Batasan Masalah

Dalam tulisan ini penulis hanya membatasi permasalahannya pada pembahasan

tentang analisis perubahan indeks harga saham dengan menggunakan metode

Rantai Markov.

1.4. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah mengkaji dan menerapkan model Rantai

1.5. Kontribusi Penelitian

Manfaat penelitian ini adalah sebagai berikut:

1. Mendapatkan informasi tentang efektifitas model Rantai Markov terhadap

perubahan indeks harga saham.

2. Dapat digunakan oleh para investor yang ingin berinvestati saham dan

dapat digunakan sebagai referensi bacaan bagi yang akan melakukan

penelitian serupa.

1.6. Metodologi Penelitian

Penelitian ini bersifat studi literatur, yaitu dengan mengumpulkan data-data dari

referensi buku dan jurnal-jurnal yang diperoleh dari perpustakaan dan internet.

Adapun langkah-langkah yang dilakukan adalah sebagai berikut:

1. Mengumpulkan bahan dari buku dan artikel dari internet.

2. Memahami teori tentang saham.

3. Mengamati dan memahami perubahan indeks harga saham.

4. Memahami faktor-faktor yang mempengaruhi perubahan indeks harga

saham.

5. Memahami model Rantai Markov secara umum.

6. Menganalisa dan memahami model Rantai Markov terhadap perubahan

indeks harga saham.

BAB 2

TINJAUAN PUSTAKA

2.1. Pasar Modal

2.1.1. Pengertian Pasar Modal

Secara umum, pasar modal adalah tempat atau sarana bertemunya antara

permintaan dan penawaran atas instrument keuangan jangka panjang, umumnya

lebih dari 1 (satu) tahun. Hukum mendefinisikan pasar modal sebagai kegiatan

yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan

publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi

yang berkaitan dengan efek (Mohamad Samsul, 2006).

Menurut Roskarina Setianingrum (2009), pasar modal definisikan sebagai

pasar untuk berbagai instrument keuangan (sekuritas) jangka panjang yang bisa

diperdagangkan dalam bentuk hutang atau modal sendiri, baik yang diterbitkan

oleh pemerintah maupun perusahaan swasta. Pasar modal mempunyai fungsi

sebagai sarana alokasi dana yang produktif untuk memindahkan dana dari

pemberi peminjam, selain itu pasar modal juga berfungsi untuk mengalokasikan

dana secara optimal.

Beberapa daya tarik pasar modal yakni:

1. Diharapkan pasar modal akan bisa menjadi alternatif pembiayaan

selain sistem perbankan.

2. Pasar modal memungkinkan para pemodal mempunyi berbagai pilihan

investasi yang sesuai dengan preferensi resiko mereka. Dengan

adanya pasar modal, para pemodal (emiten) memungkinkan untuk

melakukan diversifikasi investasi (pembiayaan) sesuai dengan return

(cost of capital) yang mereka harapkan dan juga resiko yang bersedia

ditanggung.

3. Sekuritas yang diperdagangkan di pasar modal memiliki daya tarik

tersendiri yaitu likuiditasnya. Pemodal bisa melakukan investasi hari

lain yang lebih menguntungkan seperti: pertambangan yang tidak

mungkin dilakukan pada investasi di real asset.

Bentuk instrumen di pasar modal disebut efek, yaitu surat-surat berharga

yang diperdagangkan berupa saham, obligasi, bukti right, bukti waren dan produk

turunan atau sering disebut derivative (Mohamad Samsul, 2006).

2.1.2. Jenis dan Manfaat Pasar Modal

Untuk memudahkan pemahaman berinvestasi di pasar modal, investor perlu

mengetahui terlebih dahulu jenis pasar yang akan ditargetkan untuk menanamkan

modal. Pasar modal dapat dikategorikan menjadi 4 pasar yaitu:

1. Pasar pertama (perdana) adalah tempat atau sarana bagi perusahaan

yang untuk pertama kali menawarkan saham atau obligasi ke

masyarakat umum.

2. Pasar kedua (sekunder) adalah tempat atau sarana jual-beli efek antar

investor dan harga dibentuk oleh investor melalui perantara efek.

3. Pasar ketiga adalah sarana transaksi jual-beli efek antara market maker

serta investor dan harga dibentuk oleh market maker.

4. Pasar keempat adalah sarana transaksi jual-beli antara investor jual dan

investor beli tanpa melalui perantara efek.

Keberadaan pasar modal ikut serta dalam memberikan manfaat bagi

perekonomian. Adapun manfaat tersebut akan diuraikan sebagai berikut:

1. Menyediakan sumber pembiayaan jangka panjang bagi dunia usaha

sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan

upaya diversifikasi.

3. Penyebaran kepemilikan perusahaan sampai pada lapisan masyarakat.

4. Memberikan kesempatan memiliki perusahaan yang sehat dan

mempunyai prospek.

5. Keterbukaan dan profesionalisme menciptakan iklim berusaha yang

2.2. Saham

2.2.1. Pengertian Saham

Saham adalah tanda bukti memiliki perusahaan dimana pemiliknya disebut juga

sebagai pemegang saham (stock holder). Seseorang atau suatu pihak dikatakan

sebagai pemegang saham apabila telah tercatat sebagai pemegang saham dalam

buku yang disebut Daftar Pemegang Saham (DPS). Pada umumnya, DPS

disajikan beberapa hari sebelum Rapat Umum Pemegang Saham diselenggarakan

dan setiap pihak dapat melihat DPS tersebut. Bukti bahwa seseorang adalah

pemegang saham juga dapat dilihat pada halaman belakang lembar saham apakah

namanya sudah diregistrasi oleh perusahaan (emiten) atau belum (Mohamad

Samsul, 2006).

Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik

kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga

tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang

ditanamkan diperusahaan tersebut (Darmadji dan Fakhruddin, 2006).

Menurut Mohamad Samsul (2006), saham dibedakan dalam dua jenis

yaitu:

1. Saham preferen (preferred stock) yaitu jenis saham yang memiliki hak

terlebih dahulu untuk menerima laba dan memiliki hak laba kumulatif.

Hak kumulatif adalah hak untuk mendapatkan laba untuk dibagikan pada

suatu tahun yang mengalami kerugian, tetapi akan dibayar pada tahun

yang mrngalami keuntungan, sehingga saham preferen akan menerima

laba dua kali. Hak istimewa ini diberikan kepada pemegang saham

preferen karena merekalah yang memasok dana ke perusahaan sewaktu

mengalami kesulitan keuangan.

2. Saham biasa (common stock) yaitu jenis saham yang akan menerima laba

setelah laba bagian saham preferen dibayarkan. Apabila perusahaan

bangkrut, maka pemegang saham biasa yang menderita terlebih dahulu.

Perhitungan indeks harga saham didasarkan pada harga saham biasa.

Hanya pemegang saham biasa yang mempunyai suara dalam Rapat Umum

2.2.2. Indeks Harga Saham

Pada pasar perdana harga saham didasarkan pada kesepakatan antara emiten dan

penjamin emisi, sedangkan pada pasar sekunder terjadinya kesepakatan harga

dipengaruhi oleh permintaan dan penawaran di pasar antara penjual dan pembeli.

Harga saham di pasar sekunder berada di luar kontrol emiten sehingga perputaran

uang tidak lagi mengalir ke prusahaan yang menerbitkan saham melainkan

berpindah dari pemegang saham ke tangan pemegang saham lainnya (Roskarina

Setianingrum, 2009).

Indeks harga saham adalah harga saham yang ditayangkan dalam bentuk

indeks. Indeks saham digunakan untuk tujuan analisis dan menghindari dampak

negatif dari penggunaan harga saham dalam rupiah. Corporate action yang

dilakukan oleh perusahaan dapat merusak analisis apabila menggunakan harga

saham dalam rupiah tanpa dikoreksi terlebih dahulu. Dengan menggunakan indeks

saham dapat menghindari kesalahan analisis walaupun tanpa koreksi (Mohamad

Samsul, 2006).

Jenis indeks harga saham di bursa efek dapat dikelompokkan menjadi tiga

yaitu:

1. Indeks harga saham individu yaitu indeks masing-masing saham yang

tercatat di bursa efek.

2. Indeks harga saham parsial yaitu indeks harga saham yang diciptakan oleh

salah satu pihak yang terdiri dari beberapa jenis saham untuk kepentingan

sendiri.

3. Indeks harga saham gabungan yaitu indeks gabungan dari seluruh jenis

saham yang tercatat di bursa efek.

2.2.3. Faktor yang Mempengaruhi Perubahan Indeks Harga Saham

Harga saham di pasar modal (pasar sekunder) setiap saat bisa mengalami

perubahan, sehingga para investor atau calon investor harus jeli dalam pemilihan

saham (Michael Hendrawijaya Dj, 2009). Adapun beberapa faktor yang dapat

mempengaruhi perubahan harga saham yaitu:

1. Harapan investor terhadap tingkat pendapatan deviden di masa yang akan

juga akan cenderung stabil. Sebaliknya jika tingkat pendapatan dan

deviden berfluktuasi karena faktor internal, maka harga saham tersebut

cenderung berfluktuasi juga.

2. Tingkat pendapatan perusahaan. Apabila tingkat pendapatan perusahaan

besar, maka akan semakin meningkat pula harga saham karena para

investor bersikap optimis.

3. Kondisi perekonomian. Kondisi perekonomian di masa yang akan datang

selalu dipengaruhi oleh kondisi perekonomian saat ini. Apabila kondisi

perekonomian saat ini stabil, maka para investor juga akan optimis

terhadap kondisi perekonomian yang akan datang, sehingga harga saham

akan cenderung stabil (demikian pula sebaliknya).

2.3. Peluang

Peluang adalah suatu nilai yang digunakan untuk mengukur tingkat terjadinya

suatu kejadian yang acak. Himpunan semua hasil yang mungkin dari suatu

percobaan (eksperimen) disebut ruang sampel, sedangkan suatu proses yang

menyebabkan satu dari beberapa kemungkinan hasil disebut sebagai eksperimen.

Misalkan S adalah suatu ruang sampel dari suatu eksperiman acak dan A

adalah ruang kejadiannya. Peluang kejadian A ditulis P(A) didefinisikan sebagai

) (

) ( ) (

S n

A n A

P = (2.1)

Dimana n(A) menyatakan banyaknya anggota dari himpunan A dan n(S)

menyatakan banyaknya anggota ruang sampel.

Kejadian A atau P(A) memiliki sifat sebagai berikut:

1. Nilai peluang kejadian A selalu berada pada selang [0,1] atau 0≤P(A)≤1 2. Nilai peluang suatu peristiwa yang tidak mungkin terjadi adalah nol atau

0 ) (φ =

P

3. Nilai peluang suatu peristiwa yang pasti terjadi adalah satu atau P(S)=1

2.3.1. Peluang Bersyarat

Dua kejadian memiliki peluang bersyarat bilamana terjadinya suatu kejadian

kejadian yang terdapat dalam ruang sampel dan peluang kejadian B tidak sama

dengan nol, maka peluang kejadian A jika diketahui kejadian B telah terjadi

sebelumnya adalah 0 ) ( , ) ( ) ( ) |

( = ∩ P B >

B P B A P B A

P (2.2)

Dimana 0≤ P(A|B)≤1 keterangan:

) | (A B

P = Peluang bersyarat kejadian A jika kejadian B diketahui.

) (A B

P ∩ = Peluang terjadinya A dan B sekaligus.

Untuk keadaan dimana kejadian A dan B adalah independen,

) ( ) ( ) ( ) | ( ) ( ) ( B P A P B A P B A P B P B A P = ∩ = ∩

2.3.2. Teorema Bayes

Misalkan S adalah ruang sampel dari kejadian B1, B2, , Bn adalah kejadian di dalam S dimana setiap kejadian saling lepas dan membentuk partisi di dalam S

jika memenuhi:

1. Bi ⊆S

2. Bi ∩Bj =φ; i ≠ j;i=1,2,,n dan j=1,2,,n 3. B1∪B2 ∪∪Bn =S

Jika B1, B2, , Bn membentuk partisi dalam S dan A adalah peristiwa lain dalam S maka (A∩B1),(A∩B2), (A∩Bn) akan membentuk partisi sehingga

) (A )

( )

(A B1 A B2 Bn

A= ∩ ∪ ∩ ∪∪ ∩ (2.3)

Karena kejadian-kejadian secara eksklusif dan bersama-sama maka

∑

= = n j j j i i i B A P B P B P B A P A B P 1 ) | ( ) ( ) ( ) | ( ) |( (2.5)

Untuk Ai ,i=1, 2, , n, maka peluang bersyarat An dengan syarat

1 2

1, A , , A

n-A telah terjadi sebelumnya adalah

) ( ) ( ) | ( 1 2 1 2 1 1 2 1 n-n n-n , A , , A A P A A A P , A , , A A A P = ∩ ∩ ∩ ) | ( ) | ( ) | ( ) ( )

(A1 ∩A2 ∩ ∩An = P A1 P A2 A1 P A3 A2 P An An−1

P (2.6)

Persamaan (2.6) di atas menunjukkan bahwa setiap barisan kejadian tergantung

hanya pada kejadian sebelumnya yaitu kejadian Aj+1 hanya tergantung pada kejadian Aj saja.

2.4. Rantai Markov

Rantai Markov dikenal sebagai proses stokastik dengan sifat-sifat khusus yaitu

jika keadaan untuk sekarang diketahui, maka peluang keadaan dari proses pada

waktu mendatang hanya dipengaruhi oleh keadaan proses saat ini saja, tidak

dipengaruhi oleh keadaan pada waktu-waktu yang lampau.

Proses stokastik Xt dikatakan memenuhi sifat Markovian jika

} | { } , ,..., , | { 1 1 1 1 1 0 0 1 i X j X P i X X k k X k X j X P t t t t t t = = = = = = = = + − − + (2.7)

Dimana t=0,1,2,...,n

dengan kata lain, sifat Markovian menyatakan probabilitas bersyarat dari kejadian

mendatang dengan kejadian masa lampau dan kejadian saat ini Xt =i adalah independen terhadap kejadian di waktu lalu dan hanya tergantung pada kejadian

saat ini.

Proses stokastik

{

Xt, t=0, 1, 2, , n}

adalah rantai Markov jika proses tersebut mempunyai sifat Markovian. Probabilitas bersyarat P{Xt+1= j|Xt =i} untuk rantai Markov disebut probabilitas transisi (beralih satu langkah). Jikauntuk setiap i dan j,

} |

{ } |

untuk semua t = 0, 1, 2 ,, n maka probabilitas transisi dikatakan stasioner dan

diberi notasiPij. Oleh karena itu, probabilitas transisi stasioner menyiratkan bahwa probabilitas transisi tidak berubah seiring dengan waktu. Keberadaan

probabilitas transisi stasioner juga termasuk untuk tiap i, j dan t = 0, 1, 2 ,, n, }

| {

} |

{X 1 j X i P X j X0 i P t+ = t = = n = = untuk semua t = 0, 1, 2 ,, n

Probabilitas bersyarat ini diberi notasi Pij(n) disebut probabilitas transisi n langkah, yang disebut juga sebagai peluang bersyarat dari variabel acak x, dengan dimulai

pada tingkat keadaan i dan menjadi tingkat keadaan j setelah n langkah.

Oleh karena Pij(n)adalah probabilitas bersyarat, probabilitas tersebut harus nonnegatif, dan oleh karena prosesnya harus membuat perubahan ke state lain

maka probabilitas tersebut harus memenuhi sifat:

, 0

) (n ≥ ij

P untuk semua i dan j; n = 0, 1, 2 , (2.8) dan

1

0 ) ( =

∑

∞= j

n ij

P untuk semua i; n = 0, 1, 2 , (2.9)

2.3.1. Matriks Peluang Transisi

Misalkan proses stokastik

{

Xt, t=0, 1, 2, , n}

adalah Rantai Markov dengan ruang keadaan himpunan berhingga{

0, 1, 2, , n}

. Matriks peluang transisi (satu langkah) dari{

Xt, t=0, 1, 2, , n}

, dinotasikan dengan P adalah suatu matriks dengan elemen ke (i, j) adalah Pij.

=

nn n

n n

n n n

P P

P P

P P P

P P P

P P P

P P P

2 1 0

2 1 0 22

21 20

12 11 10

02 01 00

P (2.10)

dimana Pij ≥0 dan 1

0

=

∑

∞ = jij

2.3.2. Persamaan Chapman-Kolmogorov

Persamaan Chapman-Kolmogorov merupakan metode untuk menentukan peluang

transisi n langkah yang didefinisikan sebagai:

0 , ; 0 , ,

0

≥ ≥

=

∑

∞= +

j i m n P P P

k

m kj n ik m

n

ij (2.11)

keterangan:

m n ij

P + = Peluang peralihan dari state iakan berpindah ke state j setelah n+m

langkah

n ik

P = Peluang peralihan dari state i ke state k setelah n langkah dan diketahui

sebelumnya telah berada dalam state i

m kj

P

= Peluang peralihan dari statei k ke state j setelah m langkah dan diketahui sebelumnya telah berada dalam state k

Dengan menggunakan hubungan Chapman-Kolmogorov diatas, dapat ditunjukkan

bahwa P(n) =Pn dimana matriks peluang transisi n langkah Pn sama dengan matriks peluang peralihan satu langkah pangkat n.

Misalkan untuk n = 1 dan m = n - 1 maka persamaan (2.5) menjadi:

( )

∑

∑

∑

∞=

∞

= − ∞

=

−

= =

0 0

1 0

1

k k

kj n

ik k

n kj ik n

ij

P P

P P P

dimana Pij( )n adalah elemen dari matriks Pn,Pik dan Pkjn−1 adalah elemen dari matriks P. Persamaan di atas menunjukkan bahwa peluang transisi n langkah

dapat diperoleh dari peluang transisi satu langkah.

Misalkan untuk n = 2, maka diperoleh:

( )

∑

∑ ∑

∞= ∞

= ∞

=

= =

0 0

0 2

k k

kj ik k

kj ik

ij P P P P

P

karenaPij( )2 adalah elemen dari matriks 2

P , Pik dan Pkjn−1 adalah elemen dari matriks P, maka

( )2 2

P P P P = ⋅ =

Untuk n langkah, secara umum dapat diperoleh:

( ) ( ) ( )

n

1 1

1 1

P

P P P P

P P P

P P

=

= =

= =

n-n

(2.12)

Oleh karena itu, matriks probabilitas n langkah Pn dapat diperoleh memangkatkan n matriks peluang transisi satu langkah P.

2.3.3. Peluang State n Langkah

Dalam proses Rantai Markov, sistem pada awalnya berada pada statei, kemidian

setelah n transisi akan berada pada state j dengan peluang yang diberikan oleh

suku (i, j) dari matriks P. secara umum, jika didefinisikan vektor baris

(

1 2 )

, =1,2,= p , p , n pn n n

adalah vektor peluang state setelah n langkah (pnj) yaitu vektor peluang berada pada state j setelah n langkah, dimana n ≥ 1, j ≥ 0.

∑

∑

∑

∞

= ∞

= ∞

=

=

= =

= =

= =

=

= =

0 0 0

0 0

0

0

) | (

) (

) , (

) (

i

n ij i i

n i

n n n

j

p p

i x j x p i x p

i x j x p

j x p p

(2.13)

Karena pijn merupakan peluang tansisi setelah n langkah sehingga pijn adalah elemen dari Pn, maka persamaan (2.7) di atas dapat ditulis dalam bentuk vektor dan matriks seperti berikut:

, , n p

pn = 0Pn, = 1 2 (2.14)

keterangan:

n

p = Peluang state pada waktu ke n, n= 1, 2,

0

p = Peluang state pada awal proses.

n

Vektor peluang berada pada state j setelah n langkah pnj juga dapat ditunjukkan dengan persamaan berikut

∑

∑

∑

∞

= ∞

= − −

∞

= −

=

= =

= =

= =

=

= =

0 0 0

1 1

0

1

) |

( ) (

) ,

(

) (

i

n ij i i

n n

n i

n n

n n

j

p p

i x j x p i x p

i x j x p

j x p p

(2.15)

Jika dituliskan dalam bentuk vektor dan matriks, maka persamaan (2.9) di atas

menjadi

, , n p

pn = n−1P, = 1 2 (2.16) keterangan:

n

p = Peluang state pada waktu ke n, n= 1, 2,

1

− n

p = Peluang state pada waktu ke n-1.

P = Matriks peluang transisi

2.3.4. Peluang Steady State

Peluang steady state merupakan peluang transisi yang telah mencapai kondisi

seimbang atau kondisi tetap. Kondisi sistem pada suatu waktu pengamatan, pada

dasarnya tidak dapat ditentukan dengan pasti, yang dapat dilakukan adalah

menentukan peluang untuk semua keadaan yang mungkin terjadi. Untuk

menentukan peluang steady state dilakukan dengan menguraikan setiap peluang

state sistem tersebut dalam sebuah vektor kolom atau vektor keadaan (Anton dan

Rorres, 2005).

Didefinisikan bahwa sebuah matriks transisi P disebut matriks peluang transisi reguler (bujur sangkar) jika terdapat suatu bilangan bulat positif m

sedemikian sehingga seluruh entri m

= m m m m m m m m m m m m m m m m m nn n n n n n n P P P P P P P P P P P P P P P P 2 1 0 2 1 0 22 21 20 12 11 10 02 01 00 P

dimana Pijm ≥0

Teorema 2.3.1 (Anton dan Rorres, 2005)

Jika P adalah sebuah matriks transisi regular, maka

→ k k k n q q q q q q q q q P 2 2 2 1 1 1

pada saat n→∞. Dengan qi adalah bilangan –bilangan positif sedemikian sehingga

1

2

1 +q + +qk =

q (2.17)

Jika dimisalkan matriks

= k k

k q q

q q q q q q q 2 2 2 1 1 1

Q dan

= k q q q q 2 1

Matriks Q adalah matriks peluang transisi, dengan seluruh kolomnya sama dengan

vektor peluang q. jika x adalah suatu vektor probabilitas, maka

+ + + + + + + = = k k k k k k k k k

k q x q x q x

x q x q x q x q x q x q x x x q q q q q q q q q x 2 1 2 2 2 2 2 1 2 1 1 1 2 1 2 2 2 1 1 1 Q

[

]

q qq q q x x x x k

k = =

+ + +

= 2 (1)

Dengan kata lain, Q mentransformasikan setiap vektor peluang x menjadi vektor peluang tetap q.

Apabila ada P adalah sebuah matriks transisi regular dan x adalah suatu

vektor peluang, maka berlaku

q

q q q

x P

k

n =

→

2 1

(2.18)

pada saat n→∞ . dimana q merupakan sebuah vektor peluang tetap yang tidak

tergantung pada n dan seluruh elemen dari q adalah positif.

Teorema 2.3.2 (Anton dan Rorres, 2005)

Vektor keadaan tetap q dari sebuah matriks transisi regular P merupakan vektor

probabilitas yang unik dan memenuhi persamaan

q q=

P (2.19)

Jika diketahui sebuah matriks peluang transisi regular P, maka dapat

ditunjukkan bahwa terdapat vektor keadaan q yang unik (tunggal) . Karena

1

+

= n n

P P P

Maka untuk n→∞, Pn dan Pn+1 akan menuju sebuah matriks Q dan berlaku Q

Q

P =

dimana matriks Q adalah matriks peluang transisi, dengan seluruh kolomnya sama dengan vektor peluang q

=

k k

k q q

q

q q

q

q q

q

2 2

2

1 1

1

Q dan

=

k q q q

q

2 1

sehingga diperoleh bentuk

Untuk menunjukkan bahwa q adalah satu-satunya vektor peluang yang memenuhi

persamaan (2.11), andaikan v adalah sembarang vektor peluang sedemikian

sehingga

v v=

P Selanjutnya

, , n v v n

2 1

, =

= P

2.5. Kerangka Pemikiran

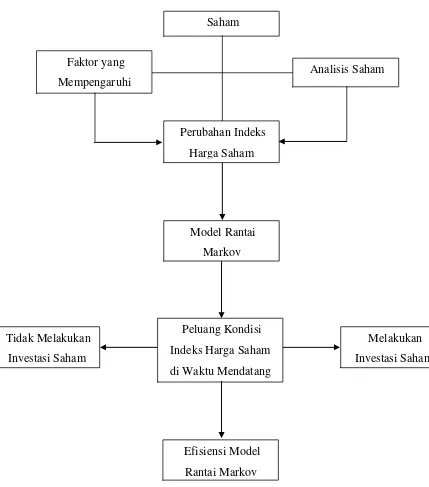

Berdasarkan tinjauan pustaka di atas, maka kerangka pemikiran yang

menggambarkan hubungan antara perubahan indeks harga saham dengan Rantai

[image:32.595.90.519.203.690.2]Markov adalah seperti berikut ini.

Gambar 2.1 Kerangka pemikiran Peluang Kondisi

Indeks Harga Saham

di Waktu Mendatang

Efisiensi Model

Rantai Markov Saham

Faktor yang

Mempengaruhi

Analisis Saham

Perubahan Indeks

Harga Saham

Melakukan

Investasi Saham Tidak Melakukan

Investasi Saham

Model Rantai

BAB 3 PEMBAHASAN

Seperti yang telah dijelaskan pada bab sebelumnya bahwa perubahan indeks harga

saham dapat terjadi kapan saja dengan waktu yang tidak tentu, sehingga

mengakibatkan sebuah ketidakpastian. Oleh karena itu, perlu dilakukan

pengamatan dan pengkajian untuk memperoleh sebuah pendekatan terhadap

perubahan tersebut. Pola fluktuasi harga saham yang dimanfaatkan oleh investor

untuk memperoleh keuntungan, juga sangat memerlukan suatu pengamatan yang

dapat memberikan informasi yang akurat. Dalam persoalan ini, model probabilitas

Rantai Markov dapat digunakan untuk mengkalkulasi kemungkinan kondisi

indeks harga saham yang akan terjadi.

3.1. Analisis Rantai Markov

Konsep dasar analisis markov adalah state dari sistem atau state transisi, sifat dari

proses ini adalah apabila diketahui proses berada dalam suatu keadaan tertentu,

maka peluang berkembangnya proses di masa mendatang hanya tergantung pada

keadaan saat ini dan tidak tergantung pada keadaan sebelumnya, atau dengan kata

lain rantai Markov adalah rangkaian proses kejadian dimana peluang bersyarat

kejadian yang akan datang tergantung pada kejadian sekarang.

Untuk setiap waktu t, maka kejadian pada waktu t adalah Kt. Probabilitas

2

t

K hanya dipengaruhi oleh kejadian

1

t

K , Probabilitas

3

t

K hanya dipengaruhi oleh kejadian

2

t

Gambaran mengenai Rantai Markov diberikan pada gambar berikut

Gambar 3.1 Kejadian dalam Rantai Markov

Analisa Rantai Markov dapat diterapkan dalam kasus dengan beberapa syarat

sebagai berikut:

1. Jumlah peluang transisi untuk suatu keadaan awal dari sistem sama dengan

1 (satu).

2. Peluang- peluang tersebut berlaku untuk semua partisipan dalam sistem.

3. Peluang transisi tidak akan berubah untuk selamanya.

Dalam proses Analisis Rantai Markov, terdapat tiga prosedur utama untuk

dilakukan yaitu:

1. Menyusun matriks peluang transisi.

2. Menghitung peluang suatu kejadian di waktu yang akan dating.

3. Menentukan kondisi steady state.

3.2. Membangun Model Rantai Markov

Dengan mengamati proses perubahan indeks harga saham, dapat dikatakan bahwa

perubahan tersebut merupakan kejadian yang berulang-ulang dalam waktu yang

berbeda. Proses perubahan yang terjadi seiring dengan berjalannya waktu, akan

memberikan sebuah barisan keadaan yang menggambarkan kondisi indeks harga

saham tersebut setelah terjadinya suatu perubahan.

K

1K

2K

3

K

nPorobabilitas

Transisi

Porobabilitas

Transisi

Secara matematik, persoalan ini dapat dimodelkan menggunakan Rantai Markov,

serta asumsi-asumsi berikut:

1. Dalam proses perubahan indeks harga saham hanya terdapat tiga state

(naik, tetap dan turun).

2. Indeks harga saham pada masa mendatang tergantung hanya pada kondisi

sekarang saja.

3. Kondisi perekonomian adalah stabil.

Dengan asumsi di atas maka proses perubahan indeks harga saham dapat

dipandang sebagai proses Rantai Markov dengan tiga state yaitu: naik, tetap dan

turun. Jika didefinisikan bahwa keadaan indeks pada hari ini adalah ht, dan keadaan indeks pada hari sebelumnya adalah ht−1, maka dapat diperoleh

1. Indeks harga saham dikatakan naik jika dan hanya jika ht −ht−1 >0. 2. Indeks harga saham dikatakan tetap jika dan hanya jika ht −ht−1 =0. 3. Indeks harga saham dikatakan turun jika dan hanya jika ht −ht−1<0.

Misalkan keadaan dalam proses perubahan indeks harga saham

{

Sn,n=1,2,3,...}

, terdapat frekuensi peralihan keadaan Kij dalam Sij yang diperoleh dengan menghitung jumlah peralihan setiap state i ke state j. dengandemikian, maka dapat dibentuk sebuah matriks frekuensi peralihan keadaan

diberikan

=

33 32 31

23 22 21

13 12 11

K K K

K K K

K K K

K (3.1)

keterangan:

ij

K = Jumlah peralihan state i ke state j selama dalam proses

= 33 32 31 23 22 21 13 12 11 p p p p p p p p p

P (3.2)

dengan p i , , . j

ij 1, 1 2 3

3 1 = =

∑

=Untuk semua i, j=1, 2, 3 , Nilai pij didefinisikan oleh

∑ ∑ ∑ = = = = > = 3 1 3 1 3 1 0 ; 0 ; jika jika 0 j ij j ij ij j ij K K K K ij

p (3.3)

dimana 1

3 1 =

∑

= j ijp dan pij ≥0 untuk semua i dan j. keterangan:

ij

p = Peluang transisi dari state i ke state j

ij

K = Jumlah peralihan state i ke state j selama dalam proses

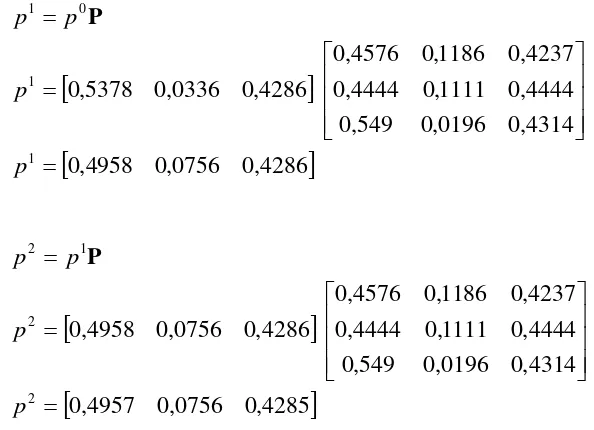

Andaikan p0 =

(

p10, p20, p30)

adalah peluang indeks harga saham berada dalam state i pada permulaan proses, maka vektor distribusi peluang transisiindeks harga saham setelah n langkah adalah n

(

n n n)

p p p

p = 1, 2, 3 , n = 1, 2, 3, …

yang didefinisikan sebagai:

Karena n ij

p merupakan peluang tansisi setelah n langkah sehingga n ij

p adalah

elemen dari Pn, maka persamaan (3.4) di atas dapat ditulis dalam bentuk vektor dan matriks seperti berikut:

, , , n = p

pn = 0 Pn, 1 2 3 (3.5)

keterangan:

n

p = Peluang state pada waktu ke n, n= 1, 2, , 8. 0

p = Peluang state pada waktu n-1. n

P = Matriks peluang transisi P setelah n langkah.

atau dengan cara lain:

∑

∑

∑

∞

= − ∞

= − −

∞

= −

=

= =

= =

= =

=

= =

0 1 0

1 1

0

1

) |

( ) (

) ,

(

) (

i

n ij n i i

n n

n i

n n

n n

j

p p

i x j x p i x p

i x j x p

j x p p

(3.6)

Maka persamaan (3.6) di atas dapat ditulis dalam bentuk seperti berikut

, , , n = p

pn = n−1 P, 1 2 3 (3.7)

keterangan:

n

p = Peluang state pada waktu ke n, n= 1, 2, , 8. 1

− n

p = Peluang state pada waktu n-1. n

P = Matriks peluang transisi P setelah n langkah.

Apabila diketahui bahwa P merupakan matriks peluang transisi yang reguler, pada saat n→∞ maka peluang state indeks harga saham pada n periode

n

p dan n+1

p telah mencapai vektor state peluang yang tetap, maka nilai peluang

state tidak akan berubah terhadap perubahan waktu yang terjadi.

Dalam penerapannya terhadap perubahan indeks harga saham, jika

diketahui bahwa peluang state indeks harga saham periode berikutnya telah

mencapai suatu nilai peluang yang tetap, dimana nilai peluang tersebut tidak akan

berubah terhadap perubahan waktu yang terjadi, maka dapat dikatakan bahwa

indeks harga saham tersebut telah mencapai kondisi yang seimbang atau yang

disebut dengan kondisi steady state.

3.3. Penerapan Model Rantai Markov

Dalam tulisan ini, model Rantai Markov diaplikasikan untuk menganalisis

perubahan indeks harga saham dari 10 (sepuluh) emiten yang terdaftar di Bursa

Efek Indonesia (BEI) selama 6 (enam) bulan terakhir. Data sekunder yang

digunakan diperoleh dari BEI

Januari 2014 sampai dengan Juni 2014.

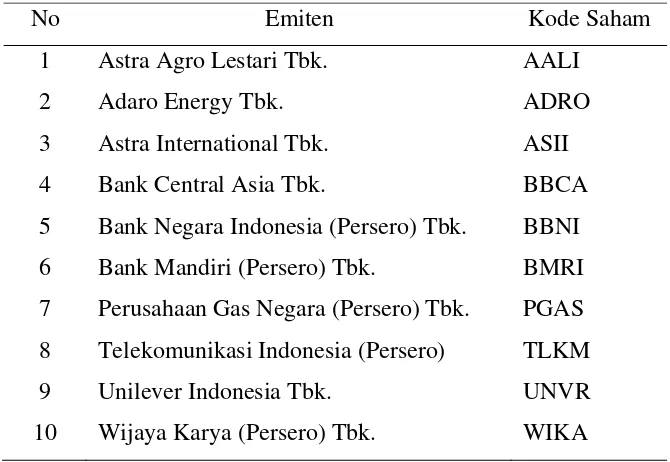

Daftar emiten dan kode saham yang akan di analisis adalah sebagai

[image:38.595.144.479.460.691.2]berikut:

Tabel 3.1 Daftar emiten dan kode saham

No Emiten Kode Saham

1 Astra Agro Lestari Tbk. AALI

2 Adaro Energy Tbk. ADRO

3 Astra International Tbk. ASII

4 Bank Central Asia Tbk. BBCA

5 Bank Negara Indonesia (Persero) Tbk. BBNI

6 Bank Mandiri (Persero) Tbk. BMRI

7 Perusahaan Gas Negara (Persero) Tbk. PGAS

8 Telekomunikasi Indonesia (Persero) TLKM

9 Unilever Indonesia Tbk. UNVR

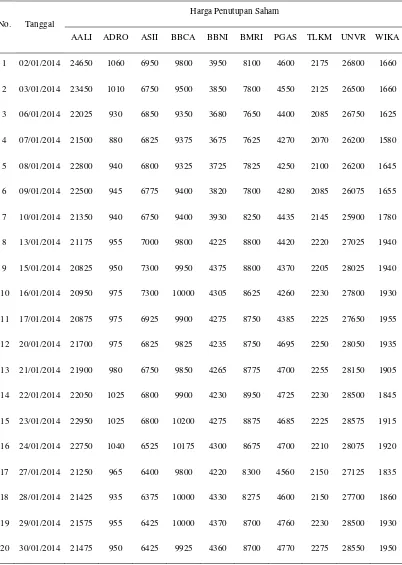

Berikut ini adalah data harian harga penutupan saham di Bursa Efek

Indonesia (BEI) dari Januari 2014 sampai dengan Juni 2014, data selengkapnya

[image:39.595.112.514.167.732.2]dapat dilihat pada Lampiran 1 (satu).

Tabel 3.2 Daftar harga penutupan saham dari Januari 2014 s/d Juni 2014

No. Tanggal

Harga Penutupan Saham

AALI ADRO ASII BBCA BBNI BMRI PGAS TLKM UNVR WIKA

1 02/01/2014 24650 1060 6950 9800 3950 8100 4600 2175 26800 1660

2 03/01/2014 23450 1010 6750 9500 3850 7800 4550 2125 26500 1660

3 06/01/2014 22025 930 6850 9350 3680 7650 4400 2085 26750 1625

4 07/01/2014 21500 880 6825 9375 3675 7625 4270 2070 26200 1580

5 08/01/2014 22800 940 6800 9325 3725 7825 4250 2100 26200 1645

6 09/01/2014 22500 945 6775 9400 3820 7800 4280 2085 26075 1655

7 10/01/2014 21350 940 6750 9400 3930 8250 4435 2145 25900 1780

8 13/01/2014 21175 955 7000 9800 4225 8800 4420 2220 27025 1940

9 15/01/2014 20825 950 7300 9950 4375 8800 4370 2205 28025 1940

10 16/01/2014 20950 975 7300 10000 4305 8625 4260 2230 27800 1930

11 17/01/2014 20875 975 6925 9900 4275 8750 4385 2225 27650 1955

12 20/01/2014 21700 975 6825 9825 4235 8750 4695 2250 28050 1935

13 21/01/2014 21900 980 6750 9850 4265 8775 4700 2255 28150 1905

14 22/01/2014 22050 1025 6800 9900 4230 8950 4725 2230 28500 1845

15 23/01/2014 22950 1025 6800 10200 4275 8875 4685 2225 28575 1915

16 24/01/2014 22750 1040 6525 10175 4300 8675 4700 2210 28075 1920

17 27/01/2014 21250 965 6400 9800 4220 8300 4560 2150 27125 1835

18 28/01/2014 21425 935 6375 10000 4330 8275 4600 2150 27700 1860

19 29/01/2014 21575 955 6425 10000 4370 8700 4760 2230 28500 1930

21 03/02/2014 21650 910 6350 9825 4270 8700 4790 2220 28400 1975

22 04/02/2014 21350 895 6250 9850 4220 8525 4745 2195 27850 1955

23 05/02/2014 21400 905 6375 9950 4180 8600 4820 2235 28125 2020

24 06/02/2014 22000 910 6400 10150 4230 8625 4830 2305 28200 2035

25 07/02/2014 22150 905 6525 10250 4250 8775 4830 2295 28225 2030

[image:40.595.111.511.280.736.2]26 10/02/2014 22375 910 6500 10050 4280 8750 4825 2295 28100 1990

Tabel 3.2 Lanjutan

27 11/02/2014 23125 945 6575 10150 4280 8950 4800 2275 27600 1985

28 12/02/2014 23500 940 6650 10300 4310 8975 4805 2290 28000 1985

29 13/02/2014 23150 935 6650 10250 4315 9000 4790 2265 28125 1985

30 14/02/2014 23200 945 6700 10375 4380 9025 4930 2250 28375 2025

31 17/02/2014 22900 975 6825 10475 4470 9150 4955 2275 28375 2090

32 18/02/2014 23200 955 6800 10400 4450 9125 4965 2305 28075 2070

33 19/02/2014 23850 950 6950 10250 4470 9125 5050 2330 28400 1995

34 20/02/2014 23750 975 6900 10400 4500 9225 5050 2360 28300 1940

35 21/02/2014 23500 970 6975 10450 4725 9425 5000 2400 28400 1995

36 24/02/2014 23800 970 6775 10400 4655 9400 5000 2375 28375 2005

37 25/02/2014 23750 940 6700 10375 4545 9050 4950 2290 28400 2075

38 26/02/2014 23825 935 6550 10275 4415 8950 4865 2285 28025 2080

39 27/02/2014 25175 950 6700 10300 4505 9000 4900 2285 28025 2145

40 28/02/2014 25500 995 6950 10225 4550 9100 4900 2325 28575 2145

41 03/03/2014 25400 980 6800 10275 4450 9100 4940 2300 28275 2155

42 04/03/2014 25350 1015 6825 10475 4505 9125 4945 2300 28025 2235

43 05/03/2014 27100 1020 7025 10550 4620 9400 5000 2320 28125 2280

45 07/03/2014 27575 1015 7000 10600 4825 9250 4960 2295 28125 2235

46 10/03/2014 27900 1000 7275 10500 4840 9200 4960 2185 28250 2255

47 11/03/2014 27825 965 7250 10400 4850 9375 4915 2180 28475 2280

48 12/03/2014 27450 945 7225 10350 4850 9225 4985 2165 29000 2235

49 13/03/2014 26300 970 7275 10375 4855 9300 5175 2190 30300 2280

50 14/03/2014 26075 970 7800 11075 5175 10150 5275 2280 30875 2490

. . .

. . .

. . .

. . .

. . .

. . .

. . .

. . .

. . .

. . .

. . .

. . .

121 30/06/2014 28175 1175 7275 11000 4765 9725 5575 2465 29275 2215

Proses perubahan indeks harga saham selama enam bulan terakhir akan diberikan

dalam grafik berikut ini.

Berdasarkan iformasi dari Tabel 3.1 dan Gambar 3.1 diatas yang menunjukkan

perubahan kondisi indeks harga saham yang terjadi selama enam bulan lamanya.

Selama proses perubahan indeks harga saham berlangsung, ada tiga state yang

terjadi yaitu keadaan naik, tetap atau turun. Berikut ini akan diperlihatkan data

perubahan state indeks harga saham setiap emiten dari Januari 2014 sampai

[image:43.595.110.515.231.747.2]dengan Juni 2014, data selengkapnya dapat dilihat pada Lampiran 2 (dua).

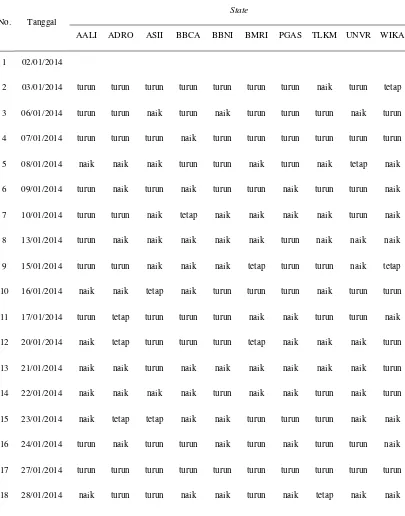

Tabel 3.3 Perubahan state indeks harga saham

No. Tanggal

State

AALI ADRO ASII BBCA BBNI BMRI PGAS TLKM UNVR WIKA

1 02/01/2014

2 03/01/2014 turun turun turun turun turun turun turun naik turun tetap

3 06/01/2014 turun turun naik turun naik turun turun turun naik turun

4 07/01/2014 turun turun turun naik turun turun turun turun turun turun

5 08/01/2014 naik naik naik turun turun naik turun naik tetap naik

6 09/01/2014 turun naik turun naik turun turun naik turun turun naik

7 10/01/2014 turun turun naik tetap naik naik naik naik turun naik

8 13/01/2014 turun naik naik naik naik naik turun naik naik naik

9 15/01/2014 turun turun naik naik naik tetap turun turun naik tetap

10 16/01/2014 naik naik tetap naik turun turun turun naik turun turun

11 17/01/2014 turun tetap turun turun turun naik naik turun turun naik

12 20/01/2014 naik tetap turun turun turun tetap naik naik naik turun

13 21/01/2014 naik naik turun naik naik naik naik naik naik turun

14 22/01/2014 naik naik naik naik turun naik naik turun naik turun

15 23/01/2014 naik tetap tetap naik naik turun turun turun naik naik

16 24/01/2014 turun naik turun turun naik turun naik turun turun naik

17 27/01/2014 turun turun turun turun turun turun turun turun turun turun

19 29/01/2014 naik naik naik tetap naik naik naik naik naik naik

20 30/01/2014 turun turun tetap turun turun tetap naik naik naik naik

21 03/02/2014 naik turun turun turun turun tetap naik turun turun naik

22 04/02/2014 turun turun turun naik turun turun turun turun turun turun

[image:44.595.98.524.250.738.2]23 05/02/2014 naik naik naik naik turun naik naik naik naik naik

Tabel 3.3 Lanjutan

24 06/02/2014 naik naik naik naik naik naik naik naik naik naik

25 07/02/2014 naik turun naik naik naik naik tetap turun naik turun

26 10/02/2014 naik naik turun turun naik turun turun tetap turun turun

27 11/02/2014 naik naik naik naik tetap naik turun turun turun turun

28 12/02/2014 naik turun naik naik naik naik naik naik naik tetap

29 13/02/2014 turun turun tetap turun naik naik turun turun naik tetap

30 14/02/2014 naik naik naik naik naik naik naik turun naik naik

31 17/02/2014 turun naik naik naik turun naik naik naik tetap naik

32 18/02/2014 naik naik turun turun turun turun naik naik turun turun

33 19/02/2014 naik turun naik turun naik tetap naik naik naik naik

34 20/02/2014 turun naik turun naik naik naik tetap naik turun turun

35 21/02/2014 turun turun naik naik naik naik turun naik naik naik

36 24/02/2014 naik tetap turun turun turun turun tetap turun turun turun

37 25/02/2014 turun turun turun turun turun turun turun turun naik naik

38 26/02/2014 naik turun turun turun turun turun turun turun turun naik

39 27/02/2014 naik naik naik naik naik naik naik tetap tetap naik

40 28/02/2014 naik naik naik turun naik naik tetap naik naik tetap

41 03/03/2014 turun turun turun naik turun tetap naik turun turun naik

43 05/03/2014 naik naik naik naik naik naik naik naik naik naik

44 06/03/2014 naik tetap tetap naik naik tetap tetap turun naik tetap

45 07/03/2014 turun turun turun naik naik naik turun turun turun turun

46 10/03/2014 naik turun naik turun naik turun tetap turun naik naik

47 11/03/2014 turun turun turun turun naik naik turun turun naik naik

48 12/03/2014 turun turun turun turun tetap turun naik turun naik turun

49 13/03/2014 turun naik naik naik naik naik naik naik naik naik

50 14/03/2014 turun tetap naik naik naik naik naik naik naik naik

. . .

. . .

. . .

. . .

. . .

. . .

. . .

. . .

. . .

. . .

. . .

. . .

121 30/06/2014 turun turun turun naik turun naik naik naik turun turun

Berdasarkan Tabel 3.3 di atas dapat diperoleh informasi tetang frekuensi

peralihan state yang terjadi setiap harinya. Dengan asumsi ruang keadaan terbatas

{

K1,K2,K3}

K = , dimana K1 = naik, K2 = tetap, K3 = turun, maka dapat dibangun matriks transisi satu langkah berdasarkan frekuensi peraliha state dari

setiap emiten tersebut.

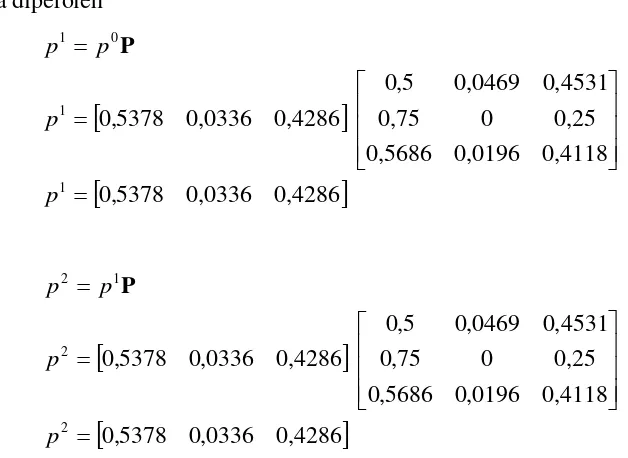

3.3.1. Matriks Peluang Transisi 1. Matriks peluang transisi AALI

Untuk menyusun matriks peluang transisi AALI, akan dimulai dengan

menunjukkan proses peralihan dan menentukan jumlah frekuensi peralihan

state (setiap hari) seperti berikut.

hari 21 hari

1 hari

29

hari 1 hari

0 hari

3

hari 29 hari

3 hari

32

3 3 2

3 1

3

3 2 2

2 1

2

3 1 2

1 1

1

= → =

→ =

→

= → =

→ =

→

= → =

→ =

→

K K K

K K

K

K K K

K K

K

K K K

K K

K

= 21 1 29 1 0 3 29 3 32 K

Maka diperoleh matriks peluang transisi satu langkah dari saham AALI

yaitu = = 4118 , 0 0196 , 0 5686 , 0 25 , 0 0 75 , 0 4531 , 0 0469 , 0 5 , 0 51 21 51 1 51 29 4 1 0 4 3 64 29 64 3 64 32 P

2. Matriks peluang transisi ADRO

Untuk menyusun matriks peluang transisi ADRO, akan dimulai dengan

menunjukkan proses peralihan dan menentukan jumlah frekuensi peralihan

state (setiap hari) seperti berikut.

hari 22 hari 1 hari 28 hari 4 hari 1 hari 4 hari 25 hari 7 hari 27 3 3 2 3 1 3 3 2 2 2 1 2 3 1 2 1 1 1 = → = → = → = → = → = → = → = → = → K K K K K K K K K K K K K K K K K K

Frekuensi peralihan state ADRO diberikan dalam matriks berikut:

= 22 1 28 4 1 4 25 7 27 K

Maka diperoleh matriks peluang transisi satu langkah dari saham AALI

yaitu = = 4314 , 0 0196 , 0 549 , 0 4444 , 0 1111 , 0 4444 , 0 4237 , 0 1186 , 0 4576 , 0 51 22 51 1 51 28 9 4 9 1 9 4 59 25 59 7 59 27 P

Untuk menyusun matriks peluang transisi ASII, akan dimulai dengan

menunjukkan proses peralihan dan menentukan jumlah frekuensi peralihan

state (setiap hari) seperti berikut.

hari 19 hari 5 hari 24 hari 6 hari 1 hari 6 hari 23 hari 7 hari 28 3 3 2 3 1 3 3 2 2 2 1 2 3 1 2 1 1 1 = → = → = → = → = → = → = → = → = → K K K K K K K K K K K K K K K K K K

Frekuensi peralihan state ASII diberikan dalam matriks berikut:

= 19 5 24 6 1 6 23 7 28 K

Maka diperoleh matriks peluang transisi satu langkah dari saham ASII yaitu

4. Matriks peluang transisi BBCA

Untuk menyusun matriks peluang transisi BBCA, akan dimulai dengan

menunjukkan proses peralihan dan menentukan jumlah frekuensi peralihan

state (setiap hari) seperti berikut.

hari 23 hari 4 hari 25 hari 6 hari 3 hari 6 hari 22 hari 8 hari 22 3 3 2 3 1 3 3 2 2 2 1 2 3 1 2 1 1 1 = → = → = → = → = → = → = → = → = → K K K K K K K K K K K K K K K K K K

Frekuensi peralihan state BBCA diberikan dalam matriks berikut:

= 23 4 25 6 3 6 22 8 22 K

Maka diperoleh matriks peluang transisi satu langkah dari saham BBCA

yaitu = = 4423 , 0 0769 , 0 4808 , 0 4 , 0 2 , 0 4 , 0 4231 , 0 1538 , 0 4231 , 0 52 23 52 4 52 25 15 6 15 3 15 6 52 22 52 8 52 22 P

5. Matriks peluang transisi BBNI

Untuk menyusun matriks peluang transisi BBNI, akan dimulai dengan

menunjukkan proses peralihan dan menentukan jumlah frekuensi peralihan

state (setiap hari) seperti berikut.

hari 22 hari 1 hari 24 hari 2 hari 1 hari 4 hari 23 hari 5 hari 37 3 3 2 3 1 3 3 2 2 2 1 2 3 1 2 1 1 1 = → = → = → = → = → = → = → = → = → K K K K K K K K K K K K K K K K K K

Frekuensi peralihan state BBNI diberikan dalam matriks berikut:

Maka diperoleh matriks peluang transisi satu langkah dari saham BBNI yaitu = = 4681 , 0 0213 , 0 5106 , 0 2859 , 0 1429 , 0 5714 , 0 3538 , 0 0769 , 0 5692 , 0 47 22 47 1 47 24 7 2 7 1 7 4 65 23 65 5 65 37 P

6. Matriks peluang transisi BMRI

Untuk menyusun matriks peluang transisi BMRI, akan dimulai dengan

menunjukkan proses peralihan dan menentukan jumlah frekuensi peralihan

state (setiap hari) seperti berikut.

hari 12 hari 4 hari 28 hari 7 hari 1 hari 5 hari 24 hari 9 hari 29 3 3 2 3 1 3 3 2 2 2 1 2 3 1 2 1 1 1 = → = → = → = → = → = → = → = → = → K K K K K K K K K K K K K K K K K K

Frekuensi peralihan state BMRI diberikan dalam matriks berikut:

= 12 4 28 7 1 5 24 9 29 K

Maka diperoleh matriks peluang transisi satu langkah dari saham BMRI

yaitu = = 2727 , 0 0909 , 0 6364 , 0 5385 , 0 0769 , 0 3846 , 0 3871 , 0 1452 , 0 4677 , 0 44 12 44 4 44 28 13 7 13 1 13 5 62 24 62 9 62 29 P

7. Matriks peluang transisi PGAS

Untuk menyusun matriks peluang transisi PGAS, akan dimulai dengan

menunjukkan proses peralihan dan menentukan jumlah frekuensi peralihan

hari 16 hari 7 hari 21 hari 8 hari 2 hari 7 hari 19 hari 8 hari 31 3 3 2 3 1 3 3 2 2 2 1 2 3 1 2 1 1 1 = → = → = → = → = → = → = → = → = → K K K K K K K K K K K K K K K K K K

Frekuensi peralihan state PGAS diberikan dalam matriks berikut: