Halaman | 33

KAJIAN MODEL HIDDEN MARKOV UNTUK MENDUGA

VOLATILITAS INDEKS HARGA SAHAM

Abdul BaistPendidikan Matematika FKIP Universitas Muhammadiyah Tangerang

Abstrak

Volatility is a measure of uncertainty. Volatility can either be measured by using the standard deviation or variance between returns. The problem is volatility is unobservable, and estimating volatility is not a trivial task. Therefore, it needs daily volatility proxy as a benchmark in calculating error. This research used daily volatility proxy proposed by Alizadeh, Brandt, dan Diebolt (2002). Hidden Markov model is used for estimating volatility proposed by Rossi and Gallo (2006). Forecasting volatility for LQ45 index using the model performs well. This is indicated by SMAPE (Symmetric Mean Absolute Percentage Error) about 13.62%.

Kata kunci: volatility, hidden Markov model, forecasting I. Pendahuluan

Perkembangan investasi di Indonesia cukup pesat hingga saat ini. Banyak investor, dari luar maupun dalam negeri, yang tertarik untuk berinvestasi di Indonesia. Hal ini dapat dilihat dari besarnya nilai investasi di Indonesia pada triwulan II tahun 2012 mencapai Rp 76,9 triliun yang merupakan nilai tertinggi dalam sejarah yang dicatat oleh BKPM (Badan Koordinasi Penanaman Modal).

Investasi adalah kesepakatan finansial atau sumber daya lainnya pada saat ini dengan harapan mendapatkan keuntungan di masa datang. (Bodie, Kane, Marcus, 2003). Ada beragam jenis investasi dalam dunia investasi. Salah satunya adalah saham.

Saham adalah sebuah instrumen yang menandakan posisi kepemilikan dalam suatu perusahaan, dan

menggambarkan suatu hak bagian atas aset dan keuntungan dari perusahaan tersebut.

(http://www.investorwords.com/4725/stock.html). Saham memberikan daya tarik tersendiri bagi para investor dikarenakan keuntungan yang akan didapat sangat besar.

Walaupun keuntungan yang akan didapat dari saham sangat besar, tetapi resiko yang akan dihadapi juga besar. Oleh karena itu investor memerlukan panduan dalam menanamkan modalnya pada saham.

Panduan dalam berinvestasi bagi investor salah satunya adalah indeks harga saham. Karena indeks harga saham dapat memberikan gambaran bagaimana keadaan pasar atau bursa saham. Salah satu indeks harga saham di Indonesia adalah Indeks LQ45 yang merupakan indeks saham yang dihitung dari 45 saham yang memiliki likuiditas tinggi.

Investor perlu mencermati perubahan indeks harga saham untuk melihat potensi keuntungan atau kerugian yang bisa didapat. Perhitungan keuntungan atau kerugian disebut sebagai return.

Return adalah perbandingan uang yang didapat atau berkurang, atas suatu investasi, relatif terhadap sejumlah uang yang diinvestasikan (http://en.wikipedia.org/wiki/Rate_of_return). Pada dasarnya perhitungan return merupakan perhitungan biasa dalam perdagangan, tetapi dalam perkembangannya perhitungan return dari saham menggunakan logaritma natural atau ln. Salah satu keuntungan dalam menggunakan ln, menurut Ruppert (2011), adalah kemudahan dalam perhitungan.

Resiko tentu saja ada dalam berinvestasi, terlebih lagi investasi pada saham. Kemampuan untuk mengelola resiko dalam meminimalkan kerugian sangat diperlukan. Pengelolaan resiko memerlukan gambaran tentang penyebaran return. Hal ini dapat diketahui dari volatilitas.

Volatilitas adalah ukuran ketidakpastian. Volatilitas dapat diukur dengan menggunakan simpangan baku atau varians dari return suatu indeks pasar. Sayangnya, volatilitas itu tidak dapat diamati (Cvitanic, Lipster, dan Rozovskii, 2005). Volatilitas hanya dapat diduga.

Karena itu, diperlukan daily volatility proxy (wakil volatilitas harian) sebagai patokan dalam penghitungan galat. Dalam penelitian ini digunakan daily volatility proxy yang diajukan oleh Alizadeh, Brandt, dan Diebold (2002).

Model Hidden Markov untuk menduga volatilitas yang diajukan oleh Rossi dan Gallo (2006) akan dikaji oleh penulis. Dalam penelitian ini, model tersebut akan diaplikasikan pada data harian (close-to-close) dari indeks

Halaman | 34

LQ45. Data pengamatan yang didapat sebanyak 1375, dimulai dari 2 Januari 2007 hingga 3 September 2012. Data didapat dari http://www.finance.yahoo.com

Berikut adalah grafik data harian indeks LQ45

Gambar 1 Grafik data harian indeks LQ45

Dari 1375 data yang tersedia, sebanyak 917 (sekitar dua pertiga dari keseluruhan) sebagai data in sample digunakan untuk pendugaan parameter model, sementara itu sisanya sebanyak 458 digunakan untuk analisis out-of-sample (prediksi yang akan datang).

Penelitian ini bertujuan untuk:

1. Mengkaji model Hidden Markov yang diajukan oleh Rossi dan Gallo (2006). 2. Menduga parameter model Hidden Markov.

3. Mengaplikasikan model untuk menduga volatilitas indeks LQ45.

II. Metode Penelitian

Model yang dikaji adalah model hidden Markov yang diajukan oleh Rossi dan Gallo (2006). Selanjutnya, dengan menggunakan metode likelihood maksimum, menduga parameter dari model tersebut. Pendugaan parameter menggunakan algoritma BHHH (Berndt, Hall, Hall, Hausman). Nilai parameter yang didapat digunakan untuk menduga volatilitas indeks LQ45 dengan perhitungan galat menggunakan SMAPE (Symmetric Mean Absolute Percentage Error).

MODEL HIDDEN MARKOV

Misalkan 𝑠𝑡 harga sebuah aset tertentu pada waktu t (hari). Return atas aset tersebut, yaitu 𝑟𝑡= ln(𝑠𝑡/𝑠𝑡−1), dianggap sebagai peubah acak yang dapat diamati pada waktu t, untuk t =1,…,T. Volatilitasnya dikendalikan oleh N-state rantai Markov 𝑧𝑡. Model volatilitas stokastik ditulis dalam format ruang–state:

𝑟𝑡= 𝜇𝑡+ 𝜎(𝑧𝑡)1/2𝑢𝑡

𝑧𝑡= 𝑀𝑡−1𝑧𝑡−1+ 𝑣𝑡 (1)

dengan :

𝜇𝑡mean dari return yang dirinci ke dalam bentuk autoregresif sederhana: 𝜇𝑡= 𝜇 + 𝛾𝑟𝑡−1. (2)

𝜎(𝑧𝑡)1/2 adalah nilai volatilitas yang terjadi pada waktu t, dengan σ() sebuah fungsi penskalaan bernilai positif yang bernilai 𝜎1 ketika 𝑧𝑡 = 𝑒1, 𝜎2 ketika 𝑧𝑡 = 𝑒2 , dan seterusnya.

𝑢𝑡 adalah perubahan return yang menyebar Student’s-t.

𝑣𝑡adalah representasi semi-martingale, dengan 𝑣𝑡≡ 𝑧𝑡− 𝑀𝑡−1𝑧𝑡−1 dan 𝐸[𝑣𝑡❘𝐼𝑡−1] = 0, dengan 𝐼𝑡−1adalah filtrasi yang dibangkitkan oleh {𝑧𝑠, 𝑟s: s ≤ 𝑡 − 1}.

Perubahan-perubahan 𝑢𝑡 dan 𝑣𝑡 diasumsikan bebas.

𝑀𝑡 adalah matriks transisi satu langkah NN dengan elemennya

𝑚𝑡ij≡ P(𝑧𝑡+1= 𝑒𝑖❘𝐼𝑡) = P(𝑧𝑡+1= 𝑒𝑖❘𝑧𝑡= 𝑒𝑗, 𝑟𝑡) (3)

yang menggambarkan peluang transisi rantai Markov. Di mana 𝑒𝑖 merupakan himpunan vektor satuan, untuk 𝑖 = 1,2, . . . 𝑁, dengan elemen satuan pada posisi ke-𝑖 dan nol yang lainnya. Entri dari 𝑀𝑡 memenuhi 𝑚𝑡

𝑖𝑗 ≥ 0, dan ∑𝑖𝑚𝑡𝑖𝑗 = 1, untuk setiap 1 ≤ i, j ≤ N dan t.

Peluang transisi rantai Markov dirinci lebih lanjut untuk memproses beberapa karakteristik yang diinginkan dalam model: sebuah volatilitas tinggi harus dibangkitkan oleh model ketika perubahan return masa lalu negatif;

0 100 200 300 400 500 600 700 800 02/01/2007 02/01/2008 02/01/2009 02/01/2010 02/01/2011 02/01/2012

Halaman | 35 persistensi volatilitas harus bergantung pada besarnya return. Dengan demikian, banyaknya parameter yang tak diketahui dari matriks transisi 𝑀𝑡 harus tidak bergantung pada N.

Berdasarkan hal tersebut, model ini menampilkan dua matriks transisi berbeda, 𝑀𝑡+, dan 𝑀𝑡− , mengikuti tanda yang diasumsikan dengan 𝑟𝑡 yaitu

𝑀𝑡= {𝑀𝑡 + , 𝑟

𝑡> 0 𝑀𝑡− , 𝑟𝑡≤ 0

. (4)

Perubahan dalam volatilitas dianggap dapat muncul hanya satu langkah pada satu waktu, dengan asumsi bahwa 𝑀𝑡+ dan 𝑀𝑡− adalah matriks tridiagonal dengan elemen-elemen pada diagonal utama yang merepresentasikan peluang berada pada suatu state dan elemen-elemen diagonal lainnya peluang pergerakan ke level tinggi atau rendah. Berkenaan dengan korelasi negatif antara return dan perubahan volatilitas (leverage effect),

diakomodasi oleh model ini. Jika pada waktu t harga aset turun (berita buruk), maka peluang bahwa suatu vektor state bergerak menuju sebuah level volatilitas yang lebih tinggi harus lebih tinggi dari pada kasus dari berita baik. Jadi syarat untuk 𝑖 = 𝑗 + 1

𝑚𝑡ij−= P(𝑧𝑡+1= 𝑒𝑖❘𝑧𝑡= 𝑒𝑗, 𝑟𝑡≤ 0) > P(𝑧𝑡+1= 𝑒𝑖❘𝑧𝑡= 𝑒𝑗, 𝑟𝑡> 0)

= 𝑚𝑡ij+

sementara itu untuk hal sebaliknya harus muncul ketika 𝑖 = 𝑗 − 1. Dengan demikian, formulasi dari elemen-elemen umum adalah

𝑚𝑡𝑖𝑗−= { 1 − 𝑡𝑖 = 𝑗 1 2𝑡[1 + 𝑔(𝑒𝑗)]𝑖 = 𝑗 − 1 1 2𝑡[1 − 𝑔(𝑒𝑗)]𝑖 = 𝑗 + 1 0 |𝑖 − 𝑗| > 1 𝑚𝑡 𝑖𝑗+ = { 1 − ∑𝑖,𝑖≠𝑗𝑚𝑡𝑖𝑗+𝑖 = 𝑗 1 2𝑡[1 + 𝑔(𝑒𝑗)]𝑖 = 𝑗 − 1 1 2 𝑡 [1 − 𝑔(𝑒𝑗)]𝑖 = 𝑗 + 1 0 |𝑖 − 𝑗| > 1 ,

di mana 𝑔(·) didefinisikan oleh 𝑔(𝑒𝑖) =

2𝑖−(𝑁+1)

𝑁−1 , dan > 0. Parameter memungkinkan return dan perubahan volatilitas dikorelasikan. Nilai-nilai > 1 berakibat korelasi negatif antara return dan volatilitas yaitu

𝑚𝑡𝑖𝑗−=1 2𝑡[1 − 𝑔(𝑒𝑗)] > 1 2 𝑡 [1 − 𝑔(𝑒𝑗)] = 𝑚𝑡 𝑖𝑗+ ketika 𝑖 = 𝑗 + 1 𝑚𝑡 𝑖𝑗− =1 2𝑡[1 + 𝑔(𝑒𝑗)] < 1 2𝑡[1 + 𝑔(𝑒𝑗)] = 𝑚𝑡 𝑖𝑗+ ketika 𝑖 = 𝑗 − 1.

Untuk pengujian kehadiran efek asimetrik dapat diuji dengan = 1, (yang berakibat 𝑀𝑡+= 𝑀𝑡−= 𝑀𝑡). Sebuah kondisi diperlukan untuk 0 ≤ 𝑚𝑡𝑖𝑗 ≤ 1, untuk setiap i, j, dan t, bahwa parameter time-varying 𝜙𝑡 membawa nilai-nilai dalam interval (0, 1). Ini dapat dicapai dengan membuatnya bergantung pada 𝑟𝑡 melalui

𝜙𝑡= Φ(𝑎 + 𝑏|𝑟𝑡|), (6)

untuk beberapa koefisien a dan b, di mana () menyatakan fungsi sebaran kumulatif Normal (standar).

Pasangan {(𝑟𝑡, 𝑧𝑡)} merupakan model Hidden Markov, dan model Hidden Markov untuk volatilitas tersebut dicirikan oleh 𝜃 = (𝜇, 𝛾, 𝛼, 𝛿, 𝑎, 𝑏, 𝜓, 𝜈).

III. Hasil dan Pembahasan Fungsi likelihood

Misalkan proses {𝑧𝑡} merupakan 3-state rantai Markov yang tak diamati dengan ruang state {𝒆𝟏, 𝒆𝟐, 𝒆𝟑} dan {𝑟𝑡} proses yang diamati. Sebaran 𝑟𝑡 dengan diketahui 𝐼𝑡−1𝑟 adalah

𝑓(𝑟𝑡|𝐼𝑡−1𝑟 ) = ∑ 𝑓(𝑟𝑡, 𝑧𝑡 3

𝑖=1

= 𝑒𝑖|𝐼𝑡−1𝑟 )

= ∑3𝑖=1𝑓(𝑟𝑡|𝑧𝑡= 𝒆𝒊, 𝐼𝑡−1𝑟 )P(𝑧𝑡= 𝒆𝒊|𝐼𝑡−1𝑟 ). (7)

Sementara itu, dengan menggunakan hukum total peluang, bentuk P(𝑧𝑡= 𝒆𝒊|𝐼𝑡−1𝑟 ) dirinci sebagai P(𝑧𝑡= 𝒆𝒊|𝐼𝑡−1𝑟 ) = ∑ P(𝑧𝑡= 𝒆𝒊, 3 𝑗=1 𝑧𝑡−1= 𝒆𝒋|𝐼𝑡−1𝑟 ) = ∑𝑗=13 P(𝑧𝑡= 𝒆𝒊|𝑧𝑡−1= 𝒆𝒋, 𝑟𝑡−1)P(𝑧𝑡−1= 𝒆𝒋|𝐼𝑡−1𝑟 ), (8)

(5)

Halaman | 36

sehingga persamaan (7) menjadi

𝑓(𝑟𝑡|𝐼𝑡−1𝑟 ) = ∑3𝑖=1∑𝑗=13 𝑓(𝑟𝑡|𝑧𝑡= 𝒆𝒊, 𝐼𝑡−1𝑟 )P(𝑧𝑡= 𝒆𝒊|𝑧𝑡−1= 𝒆𝒋, 𝑟𝑡−1)P(𝑧𝑡−1= 𝒆𝒋|𝐼𝑡−1𝑟 ) (9) Dari persamaan (1),

𝑟𝑡= 𝜇𝑡+ 𝜎(𝑧𝑡)1/2𝑢𝑡, (10)

dengan 𝑢𝑡 merupakan perubahan return yang diasumsikan menyebar Student’s-t. Asumsi tersebut didasarkan pada penelitian Bollerslev (1987) bahwa sebaran Student’s-t lebih tepat untuk menggambarkan tingkat return. Bagian kedua dari persamaan (9) yaitu P(𝑧𝑡= 𝒆𝒊|𝑧𝑡−1= 𝒆𝒋, 𝑟𝑡−1) = 𝑚𝑡−1

𝑖𝑗

, sedangkan P(𝑧𝑡−1= 𝒆𝒋|𝐼𝑡−1𝑟 ) persamaan (9) merupakan filtrasi dugaan state yang didapat dengan memproses pengamatan masa lalu dan sekarang. Rekursif filter yang digunakan di sini adalah mengadaptasi rekursif filter yang diajukan oleh Hamilton (1994). Bentuk rekursi filter untuk peubah yang tak diamati adalah

𝑧𝑡|𝑡=

(𝑀𝑡−1𝑧𝑡−1|𝑡−1)⊙𝐹𝑡

𝕝′[(𝑀𝑡−1𝑧𝑡−1|𝑡−1)⊙𝐹𝑡], (11)

dengan ⊙ menyatakan Hadamard product, 𝕝′ vektor satu berukuran 3×1, dan 𝐹

𝑡 vektor yang elemennya pada posisi ke-j adalah 𝐹𝑡𝑗≡ 𝑓(𝑟𝑡|𝑧𝑡= 𝒆𝒋, 𝐼𝑡−1𝑟 ).

Bentuk umum fungsi likelihood dari proses return yang diamati adalah 𝑓(𝑟𝑡|𝐼𝑡−1𝑟 ) = ∑𝑖=13 ∑3𝑗=1𝑓(𝑟𝑡|𝑧𝑡= 𝒆𝒊, 𝐼𝑡−1𝑟 )𝑚𝑡−1 𝑖𝑗 𝒆𝒋′𝑧𝑡−1|𝑡−1 (12) dengan 𝑚𝑡−1 𝑖𝑗 = 𝑚𝑡−1 𝑖𝑗− , jika 𝑟𝑡−1≤ 0 atau 𝑚𝑡−1 𝑖𝑗 = 𝑚𝑡−1 𝑖𝑗+ , jika 𝑟𝑡> 0.

Fungsi log-likelihood untuk data yang diamati 𝑟𝑡 dapat dihitung dengan cara ℒ(𝜃) = log(𝑓(𝑟1|𝐼0𝑟)𝑓(𝑟2|𝐼1𝑟). . . 𝑓(𝑟𝑡|𝐼𝑡−1𝑟 )) = ∑ log𝑓(𝑟𝑡|𝐼𝑡−1𝑟 )

𝑇

𝑡=1 . (13)

Pendugaan Parameter

Pendugaan parameter yang memaksimumkan fungsi log-likelihood menggunakan algoritma BHHH (Berndt, Hall, Hall, Hausman). Berikut adalah prosesnya

Langkah 1

Tentukan vektor parameter awal 𝜃(0) dan kriteria kekonvergenan tol> 0. Langkah 2 Hitung 𝜃(𝑖+1)= 𝜃(𝑖)+ 𝜆 (∑ ∂𝑙𝑡 ∂𝜃 ∂𝑙𝑡 ∂𝜃′ 𝑇 𝑖=1 | 𝜃 = 𝜃(𝑖)) −1 ∑ ∂𝑙𝑡 ∂𝜃 𝑇 𝑡=1 | 𝜃 = 𝜃(𝑖)

dengan 𝜆 > 0 skalar yang digunakan untuk memodifikasi panjang langkah, dan 𝑙𝑡= log𝑓(𝑟𝑡|𝐼𝑡−1𝑟 ). Mulai dengan 𝜆 = 1. Jika ℒ (𝜃(𝑖)+ (∑ ∂𝑙𝑡 ∂𝜃 ∂𝑙𝑡 ∂𝜃′ 𝑇 𝑖=1 | 𝜃 = 𝜃(𝑖)) −1 ∑ ∂𝑙𝑡 ∂𝜃 𝑇 𝑡=1 | 𝜃 = 𝜃(𝑖)) < ℒ(𝜃 (𝑖)) maka coba dengan 𝜆 =1

2. Jika ℒ ( 𝜃(𝑖)+1 2(∑ ∂𝑙𝑡 ∂𝜃 ∂𝑙𝑡 ∂𝜃′ 𝑇 𝑖=1 | 𝜃 = 𝜃(𝑖)) −1 ∑∂𝑙𝑡 ∂𝜃 𝑇 𝑡=1 | 𝜃 = 𝜃(𝑖) ) < ℒ ( 𝜃(𝑖)+ (∑∂𝑙𝑡 ∂𝜃 ∂𝑙𝑡 ∂𝜃′ 𝑇 𝑖=1 | 𝜃 = 𝜃(𝑖)) −1 ∑∂𝑙𝑡 ∂𝜃 𝑇 𝑡=1 | 𝜃 = 𝜃(𝑖) )

maka coba dengan 𝜆 = (1 2)

2 =1

4 dan seterusnya hingga lambda didapatkan dan memenuhi ℒ (𝜃(𝑖)+ 𝜆 (∑ ∂𝑙𝑡 ∂𝜃 ∂𝑙𝑡 ∂𝜃′ 𝑇 𝑖=1 | 𝜃 = 𝜃(𝑖)) −1 ∑ ∂𝑙𝑡 ∂𝜃 𝑇 𝑡=1 | 𝜃 = 𝜃(𝑖)) maksimum. Langkah 3

Jika kriteria kekonvergenan terpenuhi maka hentikan algoritma, jika tidak maka kembali ke langkah 2 hingga langkah 3.

Kriteria kekonvergenan yang digunakan adalah |ℒ(𝜃(𝑖+1)) − ℒ(𝜃(𝑖))| < 𝑡𝑜𝑙.

Proses tersebut diimplementasikan ke dalam program komputasi dengan menggunakan software Matlab. Nilai parameter yang dihasilkan dari proses tersebut adalah

Halaman | 37 𝜓̂ = 4.82121, 𝜈̂ = 8.20239.

PendugaanVolatilitas

Nilai parameter yang didapat digunakan untuk menduga volatilitas indeks LQ45. Bentuk penduga volatilitas adalah sebagai berikut

ℎ̂𝑡+1|𝑡2 = ∑3𝑖=1𝜎𝑖P(𝑧𝑡+1= 𝒆𝒊|𝐼𝑡𝑟)= 𝜎′𝑀𝑡𝑧𝑡|𝑡. (14)

Untuk perhitungan galat digunakan SMAPE (Symmetric Mean Absolute Percentage Error) dengan formula SMAPE =1 𝑛∑ |𝐴𝑡−𝐹𝑡| 𝐴𝑡+𝐹𝑡 𝑛 𝑡=1 (15)

di mana At nilai aktual, dan Ft nilai dugaan.

Berikut adalah grafik volatilitas dugaan in-sample.

Gambar 2 Grafik volatilitas dugaan in-sample

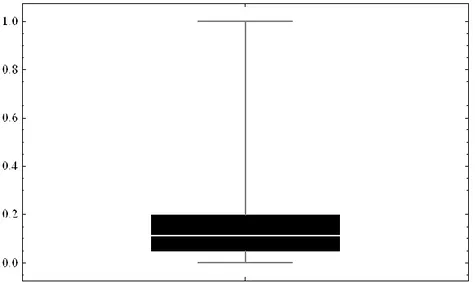

Perhitungan SMAPE dari volatilitas dugaan in-sample menghasilkan nilai rataan galat sebesar 13.90%, nilai galat maksimum sebesar 100%, dan nilai galat minimum sebesar 0.003%, serta kuartil ke-1 (Q1), kuartil ke-2

(Q2), dan kuartil ke-3 (Q3) masing-masing sebesar 4.81%, 11.33%, dan 20.09%. Berikut adalah Box-Whisker

Plot untuk SMAPE dari volatilitas dugaan in-sample.

Gambar 3 Box-Whisker Plot untuk SMAPE dari volatilitas dugaan in-sample

0 200 400 600 800 2 4 6 8 10 12 14 VS dugaan SMAPE = 13.90% hari volatilitas

Halaman | 38

Nilai galat maksimum 100% disebabkan oleh terjadinya suspend (penghentian perdagangan saham) dari tanggal 8-10 Oktober 2008.

Berikut adalah grafik volatilitas dugaan out-of-sample.

Gambar 4 Grafik volatilitas dugaan out-of-sample

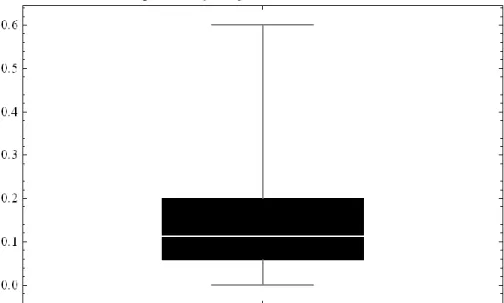

Perhitungan SMAPE dari volatilitas dugaan out-of-sample menghasilkan nilai rataan galat sebesar 13.62%, nilai galat maksimum sebesar 60.07%, dan nilai galat minimum sebesar 0.004%, serta kuartil ke-1 (Q1), kuartil ke-2

(Q2), dan kuartil ke-3 (Q3) masing-masing sebesar 5.71%, 11.32%, dan 20.06%. Berikut adalah Box-Whisker

Plot untuk SMAPE dari volatilitas dugaan out-of-sample.

Gambar 5 Box-Whisker Plot untuk SMAPE dari volatilitas dugaan out-of-sample

0 100 200 300 400 2 4 6 8 10 12 VS dugaan SMAPE = 13.62% hari volatilitas

Halaman | 39 IV. Simpulan dan Saran

IV.1 Simpulan

Kesimpulan hasil penelitian adalah sebagai berikut.

1. Model hidden Markov yang diajukan oleh Rossi dan Gallo (2006) telah dikaji dan diimplementasikan pada indeks LQ 45.

2. Pendugaan parameter model hidden Markov menggunakan algoritma BHHH (Berndt, Hall, Hall, Hausman) dan diimplementasikan dengan pemrograman Matlab.

3. Pendugaan volatilitas pada indeks LQ 45 cukup baik. Hal ini dapat dilihat dari hasil perhitungan galat dengan menggunakan SMAPE (Symmetric Mean Absolute Percentage Error) sebesar 13.62%.

IV. 2 Saran

Model dalam penelitian ini menggunakan state N = 3 dan sebaran dari return menyebar Student’s-t. Masih terbuka kemungkinan untuk menggunakan state N > 3 dan sebaran selain Student’s-t untuk penelitian lebih lanjut.

Daftar Pustaka

Alizadeh, S., Brandt, M. W., and Diebold, F. X., 1999. Range-based estimator of stochastic volatility models. Working paper, University of Pennsylvania.

Berndt, Ernst K., Bronwyn H. Hall, Robert E. Hall, and Jerry A. Hausman 1974.Estimation and Inference in Nonlinear Structural Models. Annals of Economic and Social Measurement 4, 653-665.

Bollerslev T. 1987. A conditionally heteroskedastic time series model for speculative prices and rates of return. Review of Economics & Statistics 69, 542-547.

Cvitanic J., Liptser R.S., dan Rozovskii B.L. 2005. A Filtering approach to tracking volatility from prices observed at random times.The Annals of Applied Probability 16, No.3, 1633-1652.

Hamilton J.D. 1994.Time Series Analysis. Princeton University Press.

Hamilton J.D., dan Susmel R. 1994. Autorgressive conditional heteroskedasticity and changes in regimes, Journal of Econometrics 64, 307-333.

Lamoureux C.G., dan Lastrapes W.D. 1990. Persistence in variance, structural changes, and the GARCH model, Journal of Business and Economic Statistics 8, No. 2, 226-234.

Rossi A. dan Gallo G. 2006. Volatility estimation via hidden Markov models, Journal of Empirical Finance, 13, 203-230.