MEMPREDIKSI KEBANGKRUTAN PERUSAHAAN PERBANKAN

( STUDY PADA PERUSAHAAN PERBANKAN YANG

TERCATAT DI BEI )

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajat Sarjana Ekonomi

Oleh :

ISWANTO

201010160311041

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

MEMPREDIKSI KEBANGKRUTAN PERUSAHAAN PERBANKAN

( STUDY PADA PERUSAHAAN PERBANKAN YANG

TERCATAT DI BEI )

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajat Sarjana Ekonomi

Oleh :

ISWANTO

201010160311041

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Dengan mengucapkan puji syukur kehadirat Allah SWT atas limpahan

rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan Skripsi dengan

judul “Memprediksi Kebangkrutan Perusahaan Perbankan (Study Pada

Perusahaan Perbankan yang Tercatat Di BEI)”. Skripsi ini disusun sebagai salah

satu prasyarat untuk memperoleh Gelar Sarjana Ekonomi.

Shalawat serta salam tak lupa diucapkan semoga tercurah kepada baginda

Rosululah SAW, keluarga, dan para sahabatnya. Beliaulah yang berjuang dan

membawa bendera islamiah ke dunia ini dengan harapan mengantarkan umatnya

kejalan yang diridhai oleh Allah SWT.

Skripsi ini dapat terselesaikan berkat bimbingan, bantuan serta dukungan

dari berbagai pihak. Oleh karena itu, melalui tulisan ini penulis menyampaikan

banyak terimakasih kepada pihak-pihak berikut ini:

1.

Bapak Dr. H Nazaruddin Malik, M.Si selaku dekan Fakultas Ekonomi dan

Bisnis.

2.

Ibu Dra. Siti Nurhasanah, M,Si selaku dosen wali yang telah memberikan

dukungan dan arahan selama masa studi.

3.

Drs. Wiyono, M.M selaku Dosen Pembimbing I yang dengan tulus ikhlas,

bimbingan dan pengarahan yang berharga sampai akhir penulisan tugas akhir

ini.

4.

Drs. M Jihadi, M.Si selaku Dosen Pembimbing II, yang selalu meluangkan

waktu dan selalu siap membimbing, memberi arahan, semangat serta

dukungan kepada penulis dalam penyusunan Skripsi ini dengan penuh

kesabaran.

5.

Seluruh dosen pengajar, dan staf Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Malang.

6.

Ayahanda, Ibunda tercinta serta saudara-saudara saya yang saya sayangi, atas

segala do’a dan dukungan yang diberikan dengan setulus hati dan tanpa henti

untuk selalu menyayangi, membimbing serta berkorban untuk masa depanku.

Semua jasanya tidak akan pernah aku lupakan.

7.

Sahabat-sahabat penulis: Rizky Dwi Ayu, Nobita, Mariana Lestari

(Mboknah), Hesti Anis, Mitta, Bayu Asih (Bu Cil), Ali Ashat, Yayak,

Hilarius (Iyon), Via, Lotus, Kibul, Yuni, Silon, Sugeng, Gilang, Nita, Bashor,

Vika, Anna, Nana, Okky, Eva, dan teman-teman lainnya yang telah

memberikan pelajaran tentang arti persahabatan, dan telah bersedia

mendengarkan segala keluh kesah saya selama ini. Terima kasih atas motivasi

dan dukungan kalian.

8.

Teman-teman Manajemen kelas A angkatan 2010 terimakasih atas kerjasama

yang baik dan saling memberi motivasi yang sangat luar biasa.

9.

Semua pihak yang tidak dapat disebutkan satu persatu yang juga telah

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan pengetahuan dan pengalaman yang penulis miliki. Oleh karena itu

penulis senantiasa mengharapkan kritik dan saran yang membangun. Akhir kata,

semoga skripsi ini bermanfaat dan dapat digunakan sebagai tambahan informasi

bagi semua pihak yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Malang, 26 April 2014

Penulis

DAFTAR ISI

Halaman

ABSTRAK ...

i

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

I.

PENDAHULUAN ... 1

A.

Latar Belakang Masalah ... 1

B.

Rumusan Masalah ... 5

C.

Batasan Penelitian ... 5

D.

Tujuan Penelitian ... 5

E.

Manfaat Penelitian... 6

II.

TINJAUAN PUSTAKA ... 7

A.

Landasan Penelitian Terdahulu ... 7

B.

Kajian Teori ... 9

III.

METODE PENELITIAN ... 26

A.

Jenis Penelitian ... 26

B.

Variabel dan Definisi Operasional Variabel ... 26

C.

Populasi dan Sampel ... 29

D.

Jenis dan Sumber Data ... 30

E.

Teknik Pengumpulan Data ... 31

F.

Analisis Data dan Uji Hipotesis ... 31

IV.

HASIL PENELITIAN DAN PEMBAHASAN ... 33

B.

Hasil Penelitian ... 35

C.

Pembahasan Hasil Penelitian ... 45

V.

KESIMPULAN DAN IMPLIKASI ... 48

A.

Kesimpulan ... 48

B.

Implikasi ... 48

DAFTAR GAMBAR

DAFTAR TABEL

Tabel 2.1

Prediksi Kebangkrutan ... 16

Tabel 4.1

Daftar Bank Tidak Bangkrut ... 36

Tabel 4.2

Daftar Bank Bangkrut ... 36

Tabel 4.3 Uji Likelihood yang Memasukkan Kosntanta (Block Number 0) ... 37

Tabel 4.4 Uji Likelihood yang Memasukkan Konstanta dan Seluruh Variabel

Independen (Block Number 1) ... 38

Tabel 4.5

Hasil Pengujian Likelihood ... 38

Tabel 4.6 Tingkat Keakuratan dengan Memasukkan Kosntanta ... 39

Tabel 4.7 Tingkat Keakuratan dengan Memasukkan Kosntanta dan Seluruh

Variabel Independen ... 40

Tabel 4.8

Hasil Cox And Snell R Square dan Negelkerke R Square... 41

Tabel 4.9

Hasil Pengujian Hosmer and Lemeshow’s ... 41

DAFTAR LAMPIRAN

Lampiran I

Daftar Bank Tidak Tidak Bangkrut

Lampiran II Daftar Bank Bangkrut

Lampiran III Ikhtisar Rasio Keuangan Bank Tidak Bangkrut, Bank Bangkrut,

dan Hasil Prediksi

Lampiran IV Output SPSS Regresi Logistik

Lampiran V Scatter Chart

DAFTAR PUSTAKA

Ali Masyhud. 2006.

Manajemen Risiko: Strategi Perbankan Dan Dunia

Usaha Menghadapi Tantangan Globalisasi Bisnis, Edisi 1. Jakarta: PT

RajaGrafindo Persada

Diah Patriana Dewi. 2006. Analisis CAMEL Rating System Sebagai Alat

Prediki Kebangkrutan Bank. Skripsi S-1. Universitas Sebelas Maret.

E- Jurnal. 2013. Pengertian Kebangkrutan

www.E-jurnal.com/2013/09/pengertian-kebangkrutan.html.

Diakses Tanggal 10 April 2014.

E- Jurnal. 2013. Faktor-Faktor Penyebab Kebangkrutan.

www.E-jurnal.com/2013/09/faktor-faktor-penyebab-kebangkrutan

.html?m=1. Diakses tanggal 10 April 2014.

Ganiarto, F.K dan A. Ibad.2003.”Meneropong Kesanggupan Beberapa Bank

Di Dki Jakarta Untuk Memenuhi Ketentuan Rasio Npl Maksimum 5%

Pada Juni 2003”. JBII, Vol, 10,No.1

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS.

Badan Penerbit Universitas Diponegoro

Gudono, Ph,D, CMA. 2012. Analisis data multivariat, Ed 2. Yogyakarta:

BPFE

Haryetty. 2010. Analisis Financial Distress Untuk Memprediksi Risiko

Kebangkrutan Perusahaan. Jurnal Ekonomi UNRI.

Idroes, Ferry N. 2008. Manajemen Risiko Perbankan: Pemahaman

Pendekatan 3 Pilar Kesepakatan Basel II Terkait Aplikasi Regulasi dan

Pelakasanaannya Di Indonesia. Jakarta: Rajawali Pers.

Kuncoro ,M dan Suharjono.2002. Manajemen Perbankan Teori Dan Aplikasi.

Ed. I. BPFE Yogyakarta.

Penni Mulyaningrum. 2008. Pengaruh Rasio Keuangan Terhadap

Kebangkrutan Bank Di Indonesia. Thesis Progam Pasca Sarjana.

Universitas Diponegoro.

Rivai Veithzal, dkk. 2007. Bank dan Financial Institution Manajement, Edisi

1, Jakarta: PT RajaGrafindo Persada.

Riyadi, S. 2006. Banking Assets And Liability Manajement, Ed 3. Lembaga

Penerbit Fakultas Ekonomi Universitas Jakarta.

Sahamok. Bank-Bank Berhenti Beroperasi.

http://www.sahamok.com/bank/bank-berhenti-beroperasi/.Diakses

Tanggal 20 Januari 2014.

Sartono Agus. 2010. Manajemen Keuangan Teori Dan Aplikasi, Edisi 4.

Yogyakarta: BPFE

Siamat Dahlan. 2005. Manajemen Lembaga Keuangan; Kebijakan Moneter

dan Perbankan, Edisi Kelima. Jakarta: Fakultas Ekonomi Universitas

Indonesia

Silalahi, Ulber. 2009. Metode Penelitian Sosial. Jakarta : PT. Refika Aditama.

Suharman, H. 2007. “Analisis Risiko Keuangan untuk Memprediksi

Tingkat Kegagalan Usaha Bank.” Jurnal Imiah ASET, Vol. 9, No. 1

Februari

Tradergila. 2010. Refleksi Krisis 2008 Nouriel Roubini Crisis Economics.

http://tradergila.com/2010/05/26/refleksi-krisis-2008-nouriel-roubini-

crisis-economics/comment-page-1/?wpmp_switcher=mobile&wpmp_tp=1. Diakses Tanggal 18 Oktober

2013.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Krisis perbankan yang terjadi pada November 1997 dan terulang kembali di tahun 2008 merupakan situasi ketidak pastiaan karena suku bunga tinggi, ketatnya likuiditas, kredit macet dan depresiasi nilai mata uang rupiah terhadap dollar. Krisis tersebut berawal dari Sub-prime mortage atau disebut juga housing bubble yang mempunyai kesalahan paradigma bahwa “Aset perumahaan akan terus naik, housing never lose value, safe investment”. Sebagai contoh lembaga yang turut mempengaruhi krisis di Indonesia yaitu Lehman Brothers dan Washington Mutual (Trader.com).

Pelajaran berharga dari krisis tersebut adalah bahwa industri perbankan nasional secara fundamental masih lemah karena belum memiliki kelembagaan perbankan yang kokoh yang didukung dengan infrastruktur perbankan yang baik sehingga belum mampu mengatasi gejolak internal maupun eksternal yang datang secara tiba-tiba. Fundamental perbankan yang belum kokoh merupakan tantangan yang masih harus diselesaikan guna mewujudkan perbankan Indonesia yang lebih kuat dan dapat mendorong pertumbuhan ekonomi pada tingkat yang diharapkan.

2

terintegrasi kebijakan moneter dan fiskal yang masih absen dari paska krisis yang terjadi di Indonesia. Sebagai lembaga keuangan, bank menurut UU No. 7 Tahun 1992 tentang perbankan sebagaimana telah diubah dengan UU No. 10 Tahun 1998 bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat banyak. (Dahlan Siamat, 2005:275)

Sebagai satu-satunya lembaga keuangan depositori, bank memiliki izin untuk menghimpun dana secara langsung dari masyarakat dalam bentuk simpanan, yaitu berupa giro, tabungan, dan deposito. Dana yang diperoleh kemudian dapat dialokasikan ke dalam aktiva dalam bentuk pemberian pinjaman dan investasi ( Ferry N. Idroes, 2008: 15). Kekhususan kegiatan yang dilakukan oleh bank ini berperan sebagai lembaga intermediasi yang menghimpun dana-dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk menjadi lebih produktif. Sebagai lembaga penyelenggara dan penyedia layanan jasa-jasa di bidang keuangan serta lalu lintas pembayaran maupun pemberian jasa-jasa keuangan lainnya (Masyhud Ali, 2006:356).

3

(Ferry N. Idroes, 2008:22-23) Banyak teori yang tersedia untuk mendefinisikan jenis-jenis risiko dalam menjalankan bisnis perbankan diantaranya risiko finansial dan risiko nonfinansial. Risiko finansial terkait dengan kerugian langsung berupa hilangnya sejumlah uang akibat risiko yang terjadi termasuk di dalamnya risiko kredit, risiko pasar, risiko operasional, risiko kosentrasi kredit dan risiko suku bunga pada bank. Pada sisi lain, risiko nonfinansial terkait pada kerugian yang tidak dapat dikalkulasikan secara jelas jumlahnya seperti risiko bisnis, risiko stratejik, serta risiko reputasional.

Pengukuran risiko tersebut dimaksudkan agar bank mampu mengkalkulasikan eksprosur risiko yang melekat pada kegiatan usahanya sehingga bank dapat memperkirakan dampaknya terhadap pemangku kepentingan (stakeholders) bank, yaitu pemegang saham, karyawan, dan nasabah, serta berdampak juga kepada perekonomian secara umum. Risiko yang memberikan dampak secara keseluruhan inilah yang disebut dengan systemic risk.

4

LPS ini ditetapkan sebagai peraturan pelaksanaan UU LPS dalam rangka melakukan likuidasi bank gagal yang dicabut izin usahanya dan optimalisasi pelaksanaan proses likuidasi atas Peraturan LPS Nomor 2/PLPS/2005 tentang Likuidasi Bank (www.lps.go.id).

Sehubungan dengan pengertian bank, peranannya di sektor perbankan, hal-hal yang menyebabkan bank dilikuidasi karena bangkrut yang memberikan dampak menyeluruh (systemic risk) sampai peranan LPS dalam melaksanakan penyelesaian bank gagal. Maka, industri perbankan adalah bersifat spesifik, yaitu bahwa perbankan dalam suatu negara selalu berkenaan dengan hajat hidup orang banyak yang memiliki unsur intermediasi atau sebagai agent of development.

5

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka peneliti merumuskan masalah sebagai berikut:

1. Apakah rasio CAMEL yang paling berpengaruh terhadap kebangkrutan perusahan perbankan yang tercatat di BEI ?

2. Seberapa besar tingkat ketepatan prediksi yang dihasilkan oleh persamaan logistik dalam melihat kebangkrutan bank ?

C. Batasan Penelitian

Penelitian ini menggunakan rasio CAMEL dalam memprediksi kebangkrutan perusahaan perbankan. Di antaranya rasio (CAR, NPL, ROA, ROE, NIM, dan LDR) sedangkan data yang digunakan dalam penelitian ini berupa laporan keuangan tahunan yang tecatat di BEI periode 2008-2012 dan laporan keuangan 1 tahun sebelum bank dinyatakan bangkrut atau dilikuidasi untuk dijadikan perbandingan dalam analisis.

D. Tujuan Penelitian

Tujuan penelitian ini adalah untuk:

1. Untuk mengetahui rasio CAMEL yang paling berpengaruh terhadap kebangkrutan perusahan perbankan yang tercatat di BEI.

6

E. Manfaat Penelitian

Manfaat dari penelitian ini adalah : 1. Bagi pihak bank

Hasil penelitian diharapkan dapat menjadi masukan dan menjadi bahan referensi dalam evaluasi kinerja perbankan.

2. Bagi Investor

Hasil penelitian diharapkan dapat menambah referensi dan pemahaman dalam pertimbangan pengambilan keputusan investasi.

3. Bagi peneliti selanjutnya

7

BAB II

TINJAUAN PUSTAKA

A. Landasan Penelitian Terdahulu

Diah Patriana Dewi (2006) dengan judul “Analisis CAMEL Rating

System Sebagai Alat Prediksi Kebangkrutan Bank”. Penelitian ini

menggunakan 2 kategori sampel yaitu kelompok bank bangkrut dan

kelompok bank sehat pada periode 1994-1997. Variabel yang digunakan

dalam mengukur tingkat kesehatan bank sebanyak 7 variabel (CAR, RORA,

NMP, ROA, BOPO, CML, LDR). Hasil penelitiannya menyatakan hasil

analisis regresi logistik untuk mengetahui prediksi rasio keuangan antara

bank bangkrut dan bank sehat menunjukkan bahwa secara bersama – sama

(multivariate analysis) rasio – rasio CAMEL yaitu rasio RORA, NPM, ROA,

dan BOPO mampu memprediksi kebangkrutan bank sampai 75% adalah

akurat. Dari keempat rasio RORA, NPM, ROA, dan BOPO hanya rasio

RORA yang mempunyai pengaruh signifikan terhadap kemungkinan

kebangkrutan bank dengan tingkat signifikansi 2,6%.

Penni Mulyaningrum (2008) dengan judul “Pengaruh Rasio Keuangan

Terhadap Kebangkrutan Bank Di Indonesia”. Penelitiannya menggunakan

semua populasi bank di Indonesia pada tahun 2006 yakni berjumlah 130 bank

dan menggunakan variabel independent di antaranya; CAR, LDR, NPL,

BOPO, ROA, ROE, NIM. Hasil penelitiannya menyatakan bahwa variabel

8

nilai signifikansi sebesar 0,049 dari rata-rata sebesar 76,30% untuk

keseluruhan bank. Di samping itu nilai rata-rata NPL keseluruhan bank

sebesar 4,25% yang mengindikasikan bahwa rata-rata kredit yang diberikan

tidak bermasalah dalam pengembaliannya.

Haryetty (2010) dengan judul “Analisis Financial Distress Untuk

Memprediksi Risiko Kebangkrutan Perusahaan (Studi Pada Industri

Perbankan Di BEI)”, penelitiannya menggunakan 10 sampel bank umum

swasta nasional pada tahun 2004-2007 dan menggunakan 12 rasio keuangan

yang dilakukan dengan pendekatan financial distress dengan hasil

penelitiaanya bahwa rasio keuangan yang paling dominan dalam mendorong

bank terancam financial distress sehingga memiliki risiko kebangkrutan

adalah rasio NPL (Non Performing Loan).

Berdasarkan atas penelitian yang telah dilakukan sebelumnya,

terdapat perbedaan dan persamaan antara penelitian yang dilakukan dengan

penelitian sebelumnya. Kesamaan penelitian yang akan dilakukan dengan

penelitian terdahulu adalah memprediksi kebangkrutan bank dengan

menggunakan rasio keuangan metode CAMEL. Sedangkan perbedaanya

adalah dalam periode penelitian, di mana periode penelitian ini menggunakan

periode 2008-2012. Variabel yang digunakan dalam penelitian ini adalah

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on

Assets (ROA), Return on Equity (ROE), Net Interest Margin (NIM), dan

9

B. Kajian Teori

Banyak bankers dan pakar mendefinisikan bank yang berbeda, namun

pada dasarnya sepakat mengatakan bahwa bank sebagai badan usaha yang

kegiatan utamanya menerima simpanan dari masyarakat dan kemudian

mengalokasikannya kembali untuk memperoleh keuntungan serta

menyediakan jasa-jasa dalam lalu lintas pembayaran. G.M Verryn Stuart

dalam Veithzal (2007) menyatakan bahwa bank adalah suatu badan yang

bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat

pembayaran sendiri, dengan uang yang diperolehnya dari orang lain, maupun

dengan jalan mengedarkan alat-alat penukar uang berupa uang giral.

Menurut Howard D. Crosse dan George J. Hemple dalam Veitzhal

(2007) menyatakan bank adalah suatu organisasi yang menggabungkan usaha

manusia dan sumber-sumber keuangan untuk melaksanakan fungsi bank

dalam rangka melayani kebutuhan masyarakat dan untuk memperoleh

keuntungan bagi pemilik. Sementara itu, menurut F. E. Perry (2008), bank

adalah suatu badan usaha yang transaksinya berkaitan dengan uang,

menerima simpanan (deposit) dari nasabah, menyediakan dana atas setiap

penarikan, melakukan penagihan cek-cek atas perintah nasabah, memberikan

kredit, dan atau menanamkan kelebihan simpanan tersebut sampai dibutuhkan

untuk pembayaran kembali.

Menurut Undang-Undang No. 10 Tahun 1998, bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

bentuk-10

bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat

banyak.(Veithzal Rivai, dkk, 2007:321).

1. Dampak Risiko Perbankan

(Ferry N. Idroes, 2008: 24) Sebagai dampak terjadinya risiko

kerugian keuangan langsung, kerugian akibat risiko (risk loss) pada suatu

bank dampat berdampak pada pemangku kepentingan (stakeholders) bank,

yaitu pemegang saham, karyawan, dan nasabah, serta berdampak juga

kepada perekonomian secara umum. Pengaruh risk loss pada pemegang

saham dan karyawan adlah langsung, sementara pengaruh terhadap

nasabah dan perekonomian tidak langsung. Berikut akan diuraikan dampak

potensial terhadap stakeholders dan ekonomi.

a. Dampak terhadap pemegang saham.

Pengaruh risk loss terhadap pemegang saham antara lain:

1) Penurunan nilai investasi, yang akan memberikan pengaruh

terhadap penurunan harga dan atau penurunan keuntungan;

turunnya harga saham menurunkan nilai perusahaan yang berarti

turunnya kesejahteraan pemegang saham.

2) Hilangnya peluang memperoleh dividen yang seharusnya diterima

sebagai akibat dari turunnya keuntungan perusahaan.

3) Kegagalan investasi yang telah dilakukan, hingga yang paling

parah adalah kebangkrutan perusahaan yang melenyapkan nilai

11

b. Dampak terhadap karyawan.

Karyawan suatu bank dapat terpengaruh oleh peristiwa risiko (risk

event) yang menimbulkan risk loss terkait dengan keterlibatan mereka.

Pengaruh tersebut dapat berupa:

1) Dikenakan sanksi indisipliner karena kelalaian yang menimbulkan

kerugian.

2) Pengurangan pendapatan seperti pengurangan bonus atau potongan

gaji.

3) Pemutusan hubungan kerja.

c. Dampak terhadap nasabah.

Kegagalan dalam pengelolaan risiko dapat berpengaruh terhadap

nasabah. Dampak yang terjadi dapat secara langsung maupun tidak

langsung dan tidak seketika dapat diidentifikasikan. Pengaruh risk event

yang berlangsung secara berkelanjutan, pada gilirannya akan

menimbulkan risk loss terhadap kelangsungan usaha bank itu sendiri.

Konsekuensi risk loss yang berdampak terhadap nasabah bank adalah:

1) Merosotnya tingkat pelayanan;

2) Berkurangnya jenis dan kualitas produk yang ditawarkan

3) Krisis likuidasi sehingga menyulitkan dalam pencairan dana.

4) Perubahan peraturan.

d. Dampak terhadap perekonomian.

Masyhud Ali, (2006:43-44) menyatakan bahwa dampak bagi

12

kegiatan operasional perbankan memiliki kaitan

pengaruh-mempengaruhi dengan terjadinya siklus dalam perekonomian. Secara

timbal balik, terjadinya siklus dalam perekonomian (economic cycle)

itu dapat menyebabkan bank terjebak dalam “procyclicality effect”.

Istilah ini mengacu pada terdapatnya gejala di mana pada periode

booming economic condition, bank terjerumus pada posisi “over

lending”. Sedangkan sebaliknya pada periode resesi bank menjadi

“under lending”.

Ferry N. Idroes, (2008:25) menyatakan bahwa risk loss yang

terjadi pada suatu bank akan menimbulkan dampak tidak hanya

terhadap bank yang bersangkutan, tetapi juga akan berdampak terhadap

nasabah dan perekonomian secara keseluruhan. Dampak yang

ditimbulkan tersebut dinamakan risiko sistemik (systemic risk). Risiko

sistemik secara spesifik adalah risiko kegagalan bank yang dapat

merusak perekonomian secara keseluruhan dan secara langsung

berdampak kepada karyawan, nasabah dan pemegang saham.

Secara umum, masyarakat awam tidak mengenal apa yang

disebut sebagai risiko sistemik. Namun mereka tidak asing dengan

istilah run on a bank ( baik riil maupun hanya persepsi dari nasabah).

Artinya sebuah bank di “rush” oleh nasabah bank yang ingin menarik

kembalik dananya secara bersamaan dan besar-besaran. Hal ini terjadi

13

menyediakan dana cukup pada saat nasabah melakukan penarikan

dananya.

2. Lembaga Penjamin Simpanan (LPS)

Dahlan Siamat, (2005: 179&183) menyatakan bahwa Lembaga

Penjamin Simpanan adalah badan hukum yang dibentuk berdasarkan

Undang-Undang Nomor 24 Tahun 2004. Menurut undang-undang ini LPS

merupakan lembaga idependen, transparan dan akuntabel dalam

melaksanakan tugas dan wewenangnya serta bertanggung jawab langsung

kepada Menteri Keuangan. Independensi LPS mengandung arti bahwa

pihak manapun termasuk pemerintah tidak boleh melakukan campur

tangan dalam melaksanakan tugas dan wewenang yang diberikan oleh

undang-undang kecuali hal-hal yang dinyatakan secara jelas dalam

undang-undang ini.

Fungsi LPS sebagaimana diatur dalam Undang-Undang No. 24

Tahun 2004 adalah:

a. Menjamin simpanan nasabah penyimpan dan,

b. Turut aktif dalam memelihara stabilitas sistem perbankan sesuai

dengan kewenangannya.

Dalam menjalankan fungsi-fungsinya tersebut diatas. LPS

mempunyai tugas sebagai berikut:

a. Merumuskan dan menetapkan kebijakan pelaksanaan penjamin

simpanan.

14

c. Merumuskan dan menetapkan kebijakan dalam rangka turut aktif

memelihara stabilitas sistem perbankan,

d. Merumuskan, menetapkan dan melaksanakan kebijakan penyesuaian

bank gagal (bank resolution) yang tidak berdampak sitemik dan,

e. Melaksanakan penanganan bank gagal yang berdampak sistemik.

Sementara dalam rangka melaksanakan tugas-tugas tersebut di atas.

LPS mempunyai wewenang sebagai berikut:

a. Menetapkan dan memungut premi penjaminan,

b. Menetapkan dan memungut kontribusi pada saat bank pertama kali

menjadi peserta,

c. Melakukan pengelolaan kekayaan dan kewajiban LPS.

d. Mendapatkan data simpanan nasabah, data kesehatan bank, laporan

keuangan bank, dan laporan hasil pemeriksaan bank sepanjang tidak

melanggar kerahasiaan bank,

e. Melakukan rekonsiliasi, verifikasi dan atau konfirmasi atas data

sebagaimana dimaksudkan pada huruf d,

f. Menetapkan syarat, tata cara, dan ketentuan pembayaran klaim.

g. Menunjuk, menguasakan, dan/atau menugasakan pihak lain untuk

bertindak bagi kepentingan dna/atau atas nama LPS, guna

melaksanakan sebagaimana tugas tertentu,

h. Melakukan penyuluhan kepada bank dan mayarakat tentang

penjaminan simpanan dan,

15

Selanjutnya, dalam melaksanakan penyelesaian dan penanganan

bank gagal, LPS memiliki kewenangan:

a. Mengambil alih dan menjalankan segala hak dan kewenangan

pemegang saham, termasuk hak dan wewenang RUPS,

b. Menguasai dan mengelola aset dan kewajiban bank gagal yang

diselamatkan,

c. Meninjau ulang, membatalkan, mengakhiri, dan/atau mengubah setiap

kontrak yang mengikat bank gagal yang diselamatkan dengan pihak

ketiga yang merugikan bank, dan

3. Istilah Kebangkrutan

Prediksi mengenai perusahaan yang mengalami kesulitan

keuangan (financial distress), yang kemudian mengalami kebangkrutan

merupakan suatu anallisis yang penting bagi pihak-pihak yang

berkepentingan seperti kreditur, investor, otoritas pembuat peraturan,

auditor maupun manajemen. Bagi kreditur analisis ini menjadi bahan

pertimbangan utama dalam memutuskan untuk menarik piutangnya,

menambah piutang untuk mengatasi kesulitan tersebut, atau mengambil

kebijakan lain. Sementara dari sisi investor hasil analisisnya akan

digunakan untuk menentukan sikap terhadap sekuritas yang dimiliki pada

perusahaan di mana ia berinvestasi (Agus Sartono, 2010:114).

Terdapat beberapa pengertian kebangkrutan. Kebangkrutan

(bangkrupty) biasanya diartikan sebagai kegagalan perusahaan dalam

16

Mastuti (2003) dalam E–Jurnal (2013). Sedangkan menurut

undang-undang No. 4 Tahun 1998, kebangkrutan adalah keadaan dimana suatu

institusi dinyatakan oleh keputusan pengadilan bila debitur menilai dua /

lebih kreditur dan tidak membayar setidaknya satu utang yang telah jatuh

tempo dan dapat ditagih. (E-Jurnal 2013).

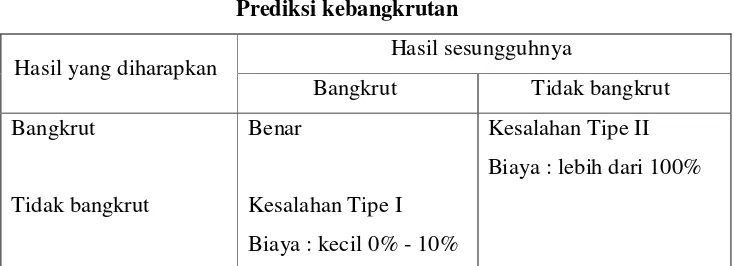

Menurut Farid dan Siswanto (1998) dalam Penny (2008), dalam

menentukan model kebangkrutan melalui analisis keuangan kemungkinan

kesalahan klasifikasi model (classification error) bisa dikelompokkan

menjadi dua:

a. Error tipe I terjadi apabila timbul misclasification yang disebabkan

oleh adanya prediksi bahwa perusahaan tidak bangkrut, tetapi

ternyata mengalami kebangkrutan.

b. Error tipe II terjadi apabila timbul misclasification prediksi yang

disebabkan oleh adanya prediksi bahwa perusahaan bangkrut, tetapi

[image:34.612.157.524.518.651.2]kenyataannya tidak bangkrut.

Tabel 2.1

Prediksi kebangkrutan

Hasil yang diharapkan Hasil sesungguhnya

Bangkrut Tidak bangkrut

Bangkrut

Tidak bangkrut

Benar

Kesalahan Tipe I Biaya : kecil 0% - 10%

Kesalahan Tipe II Biaya : lebih dari 100%

17

4. Penyebab Kebangkrutan

Banyak faktor-faktor penyebab kebangkrutan. Darsono dan Ashari

(2005) dalam E- Jurnal (2013), menyatakan secara garis besar penyebab

kebangkrutan bisa dibagi menjadi dua yaitu faktor internal dan faktor

eksternal. Faktor-faktor internal yang dapat menyebabkan kebangkrutan

perusahaan yaitu:

a. Manajemen yang tidak efisien. Manajemen yang tidak efisien akan

mengakibatkan kerugian terus menerus yang pada akhirnya

menyebabkan perusahaan tidak dapat membayar kewajibannya.

Ketidakefisien ini diakibatkan oleh pemborosan dalam biaya,

kurangnya keterampilan dan keahlian manajemen.

b. Ketidak seimbangan dalam modal yang dimiliki yang jumlah piutang-

hutang yang dimiliki. Hutang yang terlalu besar akan mengakibatkan

biaya bungayang besar sehingga memperkecil laba bahkan bisa

menyebabkan kerugian. Piutang yang terlalu besar juga akan merugikan

karena aktiva yang menganggur terlalu banyak sehingga tidak

menghasilkan pendapatan.

c. Moral hazard oleh manajemen. Kecurangan yang dilakukan oleh

manajemen perusahaan bisa mengakibatkan kebangkrutan. Kecurangan

akan mengakibatkan kerugian bagi perusahaan yang pada akhirnya

kebangkrutan perusahaan. Kecurangan dapat berupa manajemen yang

korup / memberikan informasi yang salah pada pemegang saham atau

18

Sedangkan faktor-faktor eksternal yang bisa mengakibatkan

kebangkrutan adalah sebagai berikut:

a. Perusahaan dalam keinginan pelanggan yang tidak diantisipasi oleh

perusahaan yang mengakibatkan pelanggan lari atau berpindah

sehingga terjadi penurunan dalam pendapatan.

b. Persaingan bisnis yang semakin ketat menuntut perusahaan agar selalu

memperbaiki diri sehingga bisa bersaing dengan perusahaan lain

dalam memenuhi kebutuhan pelanggan. Semakin ketatnya persaingan

menuntut perusahaan agar selalu memperbaiki produk yang dihasilkan

sehingga memberikan nilai tambah yang lebih baik lagi kepada

pelanggan (E – Jurnal, 2013).

5. Rasio CAMEL

Aspek yang paling banyak berpengaruh terhadap kondisi

keuangan bank, yang mempengaruhi pula tingkat kesehatan bank.

CAMEL merupakan tolok ukur yang menjadi objek pemeriksaan bank

yang dilakukan oleh pengawas bank. CAMEL terdiri atas lima kriteria,

yaitu: modal (capital), aktiva (assets), manajemen, pendapatan (earnings),

dan likuiditas (liquidity). Diketahui bahwa industri perbankan adalah

bersifat spesifik, yaitu bahwa keberadaan perbankan dalam suatu negara

selalu berkenaan dengan hajat hidup orang banyak. Di sinilah, kesehatan

bank itu perlu menjadi kajian serius dari pihak perbankan itu sendiri, dan

tentu saja dari pihak regulator (pemerintah). Veithzal Rivai, dkk,

19

Veithzal Rivai, dkk, (2007:705) menyatakan keberadaan konsep

CAMEL dapat dijelaskan melalui beberapa aspek berikut, dan juga

merupakan variabel independen penelitian ini:

a. Penilaian Pemodalan (Capital)

Capital untuk memastikan kecukupan modal dan cadangan

untuk memikul risiko yang mungkin timbul. Sesuai dengan

Peraturan Bank Indonesia, pendekatan sebagai dasar dalam

penilaian pemodalan ini adalah sebagai berikut : Kewajiban

Penyediaan Modal Minimum (KPMM), Bank diwajibkan

menyediakan modal sebesar 8% dari Aktiva Tertimbang Menurut

Risiko (ATMR) dengan catatan Bank Indonesia tidak terdapat

faktor lain yang dapat menambah risiko di luar yang telah dihitung

secara kuantitatif.

Modal merupakan benteng pertahanan bagi bank yang

terdiri dari modal inti yang di dalamnya meliputi: modal disetor,

agio saham, modal sumbangan, cadangan umum, cadangan tujuan,

laba ditahan, dan laba tahun bertahan serta modal pelengkap yang

di dalamnya meliputi: cadangan revaluasi aktiva tetap, penyisihan

penghapusan aktiva produktif, modal pinjaman, dan pinjaman

subordinasi. Rumus yang digunakan adalah:

! "# # $

% &''(

20

% &''(

Menurut Laporan Pengawasan Perbankan (LPP) bahwa

bank yang masuk dalam pengawasan maupun yang sudah

dilikuidasi mempunyai potensi systemic risk karena memiliki

ciri-ciri total aset yang cukup besar.

b. Penilaian Kualitas Aktiva Produktif (Assets Quality)

Salah satu rasio dalam mengukur risiko usaha yaitu Non

Performing Loan (NPL) seperti yang digunakan oleh Bank

Indonesia. Risiko usaha sering disebut dengan kualitas aktiva

produktif. Risiko kredit yaitu risiko yang timbul apabila peminjam

tidak dapat mengembalikan dana yang dipinjam dan bunga yang

harus dibayarnya. Salah satu rasio dalam mengukur risiko usaha

yaitu Non Performing Loan (NPL) seperti yang digunakan oleh

Bank Indonesia. Rumus yang digunakan adalah :

) * +, - ,. / 0

, % &''(

Kualitas kredit ditentukan oleh kolektibilitasnya, yaitu

lancar tidaknya pembayaran bunga dan pokok pinjaman serta

kemampuan debitur yang ditinjau dari keadaan usahanya. Oleh

karena itu, kolektibilitas kredit dikategorikan menjadi lancar,

dengan perhatian khusus, kurang lancar, diragukan, dan macet.

Kredit bermasalah adalah suatu keadaan dimana nasabah

21

kewajibannya kepada bank sesuai dengan perjanjian. Kredit

bermasalah menurut ketentuan Bank Indonesia merupakan kredit

yang digolongkan ke dalam kolektibilitas kurang lancar, diragukan

dan macet (Kuncoro dan Suharjono, 2001).

Menurut Kuncoro dan Suhardjono (2001), kredit bermasalah

akan menyebabkan menurunnya pendapatan bank, yang selanjutnya

memungkinkan terjadinya penurunan laba. Ganiarto dan Ibad

(2003), menyatakan NPL menurunkan profitabilitas bank. Ganiarto

dan Ibad (2003) juga menyatakan bahwa semakin besar NPL

semakin besar pula cadangan yang harus dibentuk, yang berarti

semakin besar opportunity cost yang harus ditanggung oleh bank

yang pada akhirnya dapat mengakibatkan potensi kerugian pada

bank.

c. Penilaian Kualitas Manajemen

Manajemen umum memastikan kualitas dan tingkat

kedalaman penerapan prinsip manajemen bank yang sehat,

terutama yang terkait dengan manajemen umum dan manajemen

risiko. Qurriyani (2012) menyatakan bahwa perolehan laba sesuatu

bank itu merupakan refleksi dari aspek manajemen. Penilaian ini

didasarkan pada rasio dengan rumus sebagai berikut:

Return on Total Aset (ROA)

1 * - 2 - 3. 4

22

ROA menunjukkan kemampuan manajemen bank dalam

menghasilkan income dari pengelolaan asset yang dimiliki. Riyadi

(2006) menyatakan ROA adalah rasio profitabilitas yang

menunjukan perbandingan antara laba (sebelum pajak), dengan

total asset bank, rasio ini menunjukan tingkat efisiensi pengelolaan

asset yang dilakukan oleh bank yang bersangkutan.

d. Penilaian Rentabilitas (Earning )

Penilaian rentabilitas adalah hasil perolehan dari investasi

yang dikatakan dengan persentase dari besarnya investasi.

Pendekatan penilaian kuantitatif dan kualitatif faktor rentabilitas

terhadap komponen berikut:

a) Return on Equity (ROE)

16 * - / 0 4

2 , % &''(

Return on equity merupakan indikator yang amat

penting bagi para pemegang saham dan calon investor untuk

mengukur kemampuan bank dalam memperoleh laba bersih

yang dikaitkan dengan pembayaran deviden. Kenaikan rasio

ini berarti terjadi kenaikan laba bersih dari laba yang

bersangkutan yang selanjutnya dikaitkan dengan peluang

kemungkinan pembayaran dividen (terutama bagi bank yang

go publik) Vietzal Rivai dkk (2007).

Menurut Riyadi (2006), Return on Equity adalah rasio

23

(setelah pajak) dengan Modal (Modal Inti) bank, rasio ini

menunjukkan tingkat % (persentase) yang dapat dihasilkan.

b) Net Interest Margin (NIM)

) 7 ,/ 0 8 73 9 7 - 73 :

5 , 3 ; % &''(

Rasio ini menunjukkan kemampuan earning assets

dalam menghasilkan pendapatan bunga bersih. Riyadi (2006)

menyatakan bahwa Net Interest Margin adalah perbandingan

antara Interest Income dikurangi Interest Expenses dibagi

dengan Average Interest Earning Assets. Net Interest Margin

(NIM) mengukur kemampuan earning asset / aktiva produktif

atas hasil pendapatanya (net interest income / NII). Earning

asset terdiri dari surat-surat berharga, surat-surat berjangka,

pinjaman, penyertaan dan aktiva valuta asing. Sawir dalam

Suharman (2007) menyatakan semakin tinggi rasio,

menunjukkan semakin rendah kemungkinan bank mengalami

kebangkrutan.

e. Penilaian Likuiditas (Liquidity)

Veitzhal Rivai dkk, (2007:722) menyatakan bahwa

Penilaian likuiditas merupakan penilaian terhadap kemampuan

bank untuk memelihara dan memenuhi kebutuhan likuiditas yang

24

dikatakan likuid apabila mempunyai alat pembayaran berupa harta

lancar lebih besar dibandingkan dengan seluruh kewajibannya.

Salah satu rasio keuangan untuk mengukur likuiditas adalah

Loan to Deposit Ratio (LDR). Rasio ini mengukur perbandingan

jumlah kredit yang diberikan bank dengan dana yang diterima oleh

bank, yang menggambarkan kemampuan bank dalam membayar

kembali penarikan dana oleh deposan dengan mengandalkan kredit

yang diberikan sebagai sumber likuiditasnya.oleh karena itu,

semakin tinggi rasionya memberikan indikasi rendahnya

kemampuan likuiditas bank tersebut, hal ini sebagai akibat jumlah

dana yang diperlukan untuk membiayai kredit menjadi semakin

besar. Adapun rumusnya sebagai berikut Veitzhal Rivai dkk

(2007:724):

*< =3. 0 +, > < - ,

< 0 + % &''(

C. Hipotesis

Dari hasil penelitian terdahulu maka penelitian ini mengajukan hipotesis

sebagai berikut: rasio LDR yang paling berpengaruh terhadap kebangkrutan

perusahan perbankan yang tercatat di BEI.

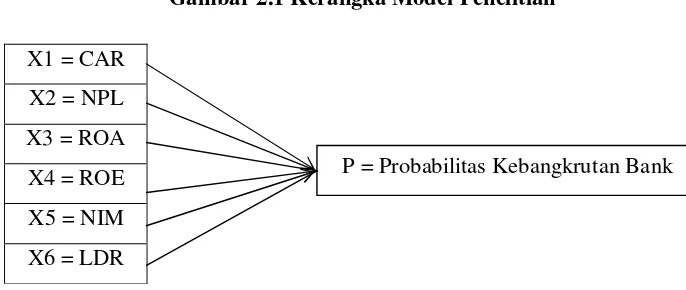

D. Kerangka Konseptual

Berdasarkan landasan teori diatas, dapat dibuat suatu model penelitian

25

CAMEL yang diantaranya: CAR, NPL, ROA, ROE, NIM, LDR yang akan

digunakan dalam memprediksi variabel dependen berupa probabilitas

kebangkrutan bank. Variabel dependen bersifat dikotomi dan kategorikal

yang mempunyai nilai 1 untuk bank bangkrut dan 0 untuk bank tidak

[image:43.612.148.491.270.415.2]bangkrut. Berikut ini adalah kerangka model penelitiannya:

Gambar 2.1 Kerangka Model Penelitian

X1 = CAR X2 = NPL X3 = ROA X4 = ROE X5 = NIM X6 = LDR