BNI SYARIAH KANTOR CABANG PEMBANTU MIKRO

BOGOR

Oleh

YUSUF KURNIAWAN PUTRA

H24104098

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

FAKTOR-FAKTOR YANG MEMENGARUHI

PENGEMBALIAN PEMBIAYAAN MURABAHAH PT. BANK

BNI SYARIAH KANTOR CABANG PEMBANTU MIKRO

BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA

EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

YUSUF KURNIAWAN PUTRA

H24104098

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Faktor-Faktor Yang Memengaruhi Pengembalian

Pembiayaan Murabahah PT. Bank BNI Syariah Kantor Cabang Pembantu Mikro Bogor .

Nama : Yusuf Kurniawan Putra

NIM : H24104098

Menyetujui,

Dosen Pembimbing

Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl. Ing, DEA NIP. 19550626 198003 1 002

Mengetahui,

Ketua Departemen,

Dr. Mukhamad Najib, STP, MM NIP. 19760623 200604 1 001

ABSTRAK

YUSUF KURNIAWAN PUTRA. Faktor-Faktor Yang Memengaruhi Pengembalian Pembiayaan Murabahah PT. Bank BNI Syariah Kantor Cabang Mikro Bogor. H. MUSA HUBEIS.

Pada sebuah perbankan risiko kredit merupakan risiko yang sangat dihindari, baik bank umum konvensional ataupun bank umum syariah. Salah satu perbankan dalam negeri yang menyalurkan kredit/pembiayaan dalam prinsip syariah adalah BNI Syariah Cabang Mikro yang kegiatan utamanya menyalurkan pembiayaan kepada nasabah, yakni para pengusaha mikro, kecil dan menengah dengan pembiayaan akad murabahah guna pembiayaan investasi, modal kerja atau konsumsi dengan plafon mulai dari Rp5.000.000,- s/d Rp50.000.000,- dengan jangka waktu minimal 6 bulan dan jangka waktu maksimal 60 bulan. Pilot

project tersebut meresmikan satu unit cabang BNI Syariah Mikro dan lima unit

cabang pembantu BNI Syariah Mikro pada 20 Januari 2012 di kawasan Depok dan Bogor. Untuk mengelola pembiayaan yang disalurkan BNI Syariah Mikro pada setiap unit cabang, dilaksanakan sebuah tools Pengambilan Uang Angsuran Nasabah disebut PUAN. PUAN digunakan untuk meminimalisir pengembalian pembiayaan yang macet. Tujuan penelitian ini menganalisis pengaruh peubah kesalahan bank, kesalahan nasabah dan faktor eksternal terhadap pengembalian pembiayaan murabahah yang disalurkan. Jumlah contoh yang diambil dalam penelitian ini berdasarkan rumus Slovin berjumlah 62 responden dengan teknik

randomsampling. Penelitian ini menggunakan alat analisis regresi linear berganda

dari hasil uji simultan dapat dikatakan peubah kesalahan bank, peubah kesalahan nasabah dan peubah faktor eksternal secara bersama-sama nyata memengaruhi pengembalian pembiayaan. Sedang hasil uji terhadap parameter individual menunjukkan peubah kesalahan bank tidak nyata memengaruhi, peubah kesalahan nasabah dan peubah faktor eksternal. Hasil tersebut menunjukkan pengaruh nyata pengembalian pembiayaan murabahah PT. Bank BNI Syariah KCP Mikro Bogor.

RIWAYAT HIDUP

Penulis merupakan putra pertama dari empat bersaudara dari keluarga

Bapak Deden Suharjo dan Ibu Husniah. Penulis dilahirkan di Kota Jakarta pada

tanggal 03 Desember 1989. Masa pendidikan penulis dimulai dari SDN 03 Pagi

Jakarta dan lulus pada tahun 2001, kemudian berlanjut pada jenjang pendidikan

SLTP 276 Jakarta dan lulus pada tahun 2004 dan melanjutkan pendidikannya di

Sekolah Madrasah Aliyah Negeri 13 Jakarta dan lulus pada tahun 2007. Pada

tahun 2007, penulis diterima dan melanjutkan pendidikan di Direktorat Program

Diploma, Institut Pertanian Bogor pada Program Keahlian Akuntansi melalui jalur

Undangan Seleksi Masuk IPB (USMI) dan berhasil lulus pada tahun 2010.

Selama masa pendidikan SD hingga Diploma, penulis aktif dan berprestasi

di luar kegiatan akademik seperti Oganisasi Siswa Intra Sekolah (OSIS), Rohani

Islam (Rohis) dan Tim Nasyid Sekolah. Prestasi yang sempat ditorehkan dan

persembahkan untuk institusi sekolah berupa piala-piala festival nasyid antar

sekolah.

Pada tahun 2010 penulis melanjutkan pendidikan Sarjana di Program

Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan

Manajemen, Institut Pertanian Bogor. Selama masa pendidikan tersebut penulis

aktif dalam organisasi kampus yang bernama KAMUS (Keluarga Muslim

Ekstensi). Selain itu, penulis juga berkerja di Bank BNI Syariah Kantor Cabang

KATA PENGANTAR

Puji serta syukur penulis panjatkan kepada Allah subhanahu wa ta‟ala atas

segala nikmat dan karunia-Nya, sehingga Skripsi ini berhasil diselesaikan. Tema

yang dipilih dalam penelitian yang dilaksanakan sejak bulan Agustus 2012 dengan

judul Analisis Faktor-Faktor Yang Memengaruhi Pengembalian Pembiayaan

Murabahah PT. Bank BNI Syariah Kantor Cabang Mikro Bogor.

Penghargaan dan terima kasih penulis sampaikan kepada Ayah, Ibu,

keluarga, dan seluruh pihak atas segala dukungan yang diberikan baik materil,

do‟a, perhatian dan kasih sayangnya. Penghormatan dan terima kasih disampaikan kepada Prof.Dr.Ir.H. Musa Hubeis,MS,Dipl.Ing,DEA selaku dosen pembimbing

skripsi yang telah banyak membantu dalam mengarahkan dan memberikan saran

dalam penyempurnaan penulisan skripsi.

Sebagaimana kodrat seorang manusia yang terlahir dengan segala

kelebihan dan kekurangannya, penulis menyadari bahwa skripsi ini jauh dari

kesempurnaan, maka kritik dan saran yang bersifat membangun sangat diharapkan

demi skripsi yang lebih baik. Besar harapan penulis, semoga skripsi ini

bermanfaat untuk orang lain sebagai sarana referensi ilmu pengetahuan dan

penelitian selanjutnya.

Bogor, November 2013

UCAPAN TERIMA KASIH

Segenap kerendahan hati, penulis menyadari penyusunan skripsi ini tidak

lepas dari sentuhan dan iringan do‟a berbagai pihak yang senantiasa menuntun

penulis dalam pembuatannya. Dalam kesempatan ini, izinkan penulis untuk

menyampaikan kata terima kasih kepada:

1. Prof.Dr.Ir.H.Musa Hubeis,MS,Dipl.Ing,DEA selaku dosen pembimbing yang

telah banyak memberikan saran, arahan, serta bimbingannya kepada penulis

selama penyusunan usulan penelitian dan pelaksanaan hingga penyelesaian

skripsi ini,

2. Dr. Mukhamad Najib,STP,MM dan Farida Ratna Dewi,SE,MM sebagai dosen

penguji yang telah memberikan saran kepada penulis dalam penyelesaian

skripsi ini.

3. Kedua orang tua berserta keluarga yang memberikan dukungannnya, baik

secara moral, materil, maupun spiritual,

4. Seluruh dosen Program Sarjana Alih Jenis Manajemen, Departemen

Manajemen, Fakultas Ekonomi dan Manajemen IPB beserta seluruh pegawai

sekretariat,

5. Bapak Anang Wahyudi dan seluruh rekan kerja di PT. Bank BNI Syariah

Kantor Cabang Pembantu Mikro Bogor yang telah memberikan kesempatan

untuk bergabung dan pengaplikasikan ilmu,

6. Riska Noviana, mahasiswi Fakultas Pertanian Jurusan Proteksi Tanaman 45

Institut Petanian Bogor,

DAFTAR ISI

1.3. Tujuan Penelitian ...4

1.4. Kegunaan Penelitian ...4

1.5. Ruang Lingkup Penelitian ...5

II. TINJAUAN PUSTAKA ...6

2.1. Bank dan Hukum Perbankan...6

2.1.1 Definisi Bank ...6

2.1.2 Definisi Hukum Perbankan...6

2.1.3 Jenis-Jenis Bank...7

2.2. Kredit Perbankan ...7

2.2.1 Pengertian Kredit ...7

2.2.2 Unsur-Unsur Perkreditan ...8

2.2.3 Jenis-Jenis Kredit ...9

2.2.4 Dasar-Dasar Pemberian Kredit Bank...9

2.2.5 Analisis Risiko ...11

2.3. Sistem Perekonomian Islam ...13

2.3.1 Pengertian Ekonomi Islam ...13

2.3.2 Konsep Dasar serta Prinsip Ekonomi Islam ...13

2.4. Bank Islam dalam Praktik ...14

2.4.1 Pengertian Syariah ...14

2.4.2 Pengertian Bank Islam ...14

2.4.3 Prinsip Bank Islam ...14

2.4.4 Fungsi dan Peran Perbankan Syariah ...15

2.4.5 Produk Perbankan Syariah ...17

2.5. Hukum Kredit ...20

2.5.1 Hukum Perjanjian Kredit ...20

2.5.2 Perjanjian Menurut Hukum Islam ...21

2.5.3 Wanprestasi Perjanjian dan Akibat-Akibatnya ...21

2.6. Hukum Jaminan ...22

2.6.1 Definisi Jaminan ...22

2.6.2 Fungsi Jaminan ...22

2.6.3 Macam-Macam Jaminan ...22

2.7.1 Pengertian Kredit Bermasalah ...22

2.7.2 Penggolongan Nasabah Bermasalah ...23

2.7.3 Sebab-Sebab Terjadinya Kredit Bermasalah ...23

2.7.4 Gejala Dini Timbulnya Kredit Bermasalah ...23

2.7.5 Pembinaan, Penyelamatan dan Penyelesaian Kredit Bermasalah ...23

2.7.6 Tindakan, Tata Cara dan Kriteria Penyelamatan dan Penyelesaian Kredit Bermasalah ...24

2.7.7 Monitoring dan Pengawasan Kredit/Pembiayaan ...24

2.2. Penelitian Terdahulu yang Relevan ...25

III. METODE PENELITIAN ...28

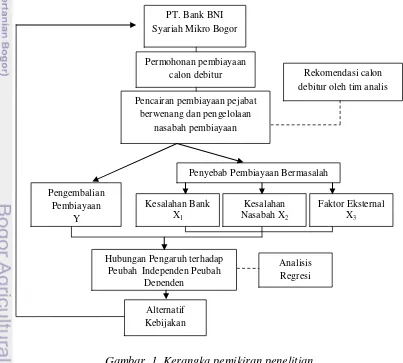

3.1. Kerangka Pemikiran Penelitian ...28

3.2. Lokasi dan Waktu Penelitian ...30

3.3. Hipotesis dan Peubah Penelitian ...30

3.4. Pengumpulan Data ...30

3.5. Pengolahan dan Analisis Data ...32

3.5.1 Uji Validitas ...32

3.5.2 Uji Reliabilitas ...33

2.5.3 Analisis Regresi Linear Berganda ...34

IV. HASIL DAN PEMBAHASAN ...38

4.1. Gambaran Umum Perusahaan ...38

4.1.1 Sejarah Singkat BNI Syariah ...38

4.1.2 Latar Belakang BNI Syariah Mikro ...39

4.1.3 Maksud dan Tujuan ...40

4.1.4 Sasaran Pembiayaan ...40

4.1.5 Produk Pembiayaan BNI Syariah Mikro ...40

4.2. Pembiayaan Murabahah oleh Bank BNI Syariah Mikro ...41

4.2.1 Persyaratan dalam Pengajuan Pembiayaan Murabahah ...41

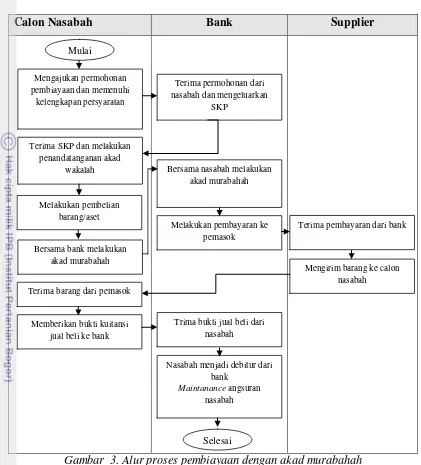

4.2.2 Proses Pembiayaan Murabahah ...43

4.2.3 Implementasi Pembiayaan Akad Murabahah Bank BNI Syariah Mikro ... 43

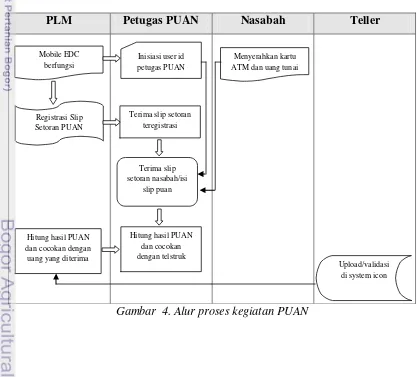

4.2.4 Implementasi PUAN dalam Pembiayaan Murabahah Bank BNI Syariah Mikro ...46

4.3. Hasil Penelitian ...48

4.3.1. Uji Validitas dan Reliabilitas Kuesioner ...48

4.3.2. Karakteristik Responden ...48

4.3.3. Uji Asumsi Klasik ...51

4.3.4. Pengujian Hipotesis ...53

4.4 Implikasi Manajerial ...56

KESIMPULAN DAN SARAN ...57

1. Kesimpulan ...57

2. Saran ...58

DAFTAR PUSTAKA ...59

DAFTAR TABEL

No Halaman

1. Tabel outstanding Bisnis Mikro Area Bogor ...2

2. Tingkat pengembalian KCPM Bogor Grosir ...3

3. Fungsi Bank Islam ...16

4. Perbedaan Bank Konvensional dan Bank Syariah ...16

5. Kewenangan pejabat pemutus pembiayaan ...43

6. Skema pemutus pembiayaan Mikro 2 dan 3 ...43

7. Hasil Uji Homogen ...52

DAFTAR GAMBAR

No Halaman

1. Kerangka pemikiran penelitian ...29

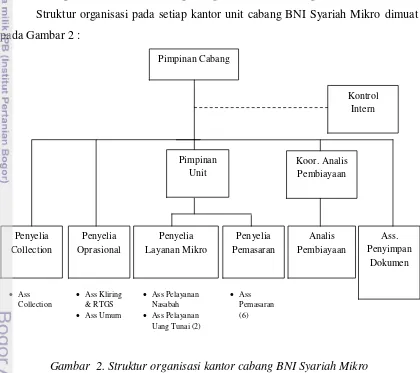

2. Struktur organisasi kantor cabang BNI Syariah Mikro ...39

3. Alur proses pembiayaan dengan akad murabahah ...46

4. Alur proses kegiatan puan ...47

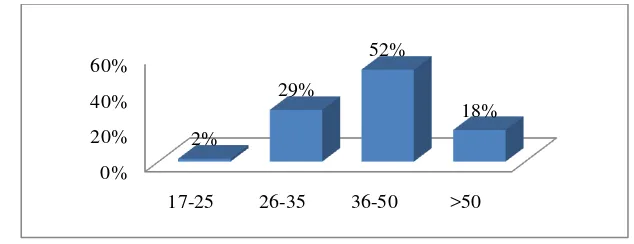

5. Penyebaran responden berdasarkan usia ...49

6. Penyebaran responden berdasarkan pendidikan ...49

7. Penyebaran responden berdasarkan bidang usaha ...50

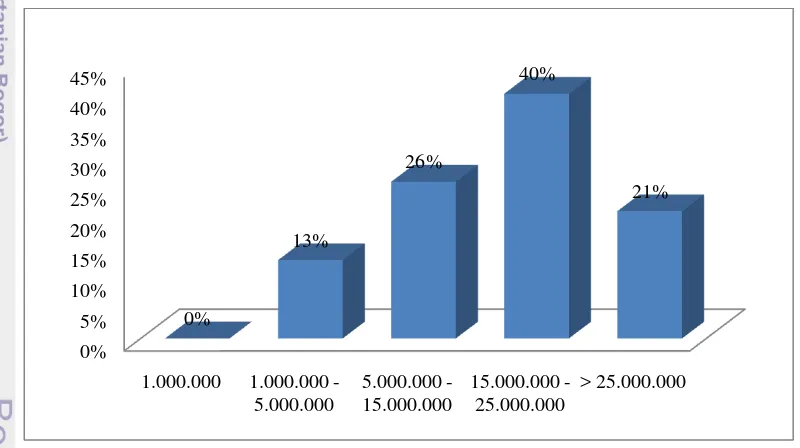

8. Penyebaran responden berdasarkan pendapatan ...50

DAFTAR LAMPIRAN

No Halaman

1. Kuesioner penelitian ...62

2. Hasil uji validitas ...65

3. Uji reliabilitas ...69

4. Uji normalitas ...72

5. Uji multikolinieritas ...72

6. Uji kehomogenan ragam sisaan ...73

I. PENDAHULUAN

1.1. Latar Belakang

Bank umum pertama di Indonesia yang menerapkan prinsip Syariah Islam

dalam menjalankan oprasionalnya, adalah Bank Muamalat Indonesia (BMI). Bank ini

berdiri pada tahun 1991 dan mulai beroperasi pada tahun 1992. Prakarsa pendirian

bank ini datang dari Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia. Pada

saat itu, bank yang berprinsip syariah ini belum disebut Bank Syariah. Ia masih

disebut bank berprinsip bagi hasil, sesuai dengan penyebutan dalam UU No. 7 Tahun

1992 tentang Perbankan. Namun pada Tahun 1998, UU No. 7/1992 yang memuat

ketentuan bagi hasil itu, kemudian diubah dengan UU No. 10 tahun 1998. Melalui

Undang-undang ini, dijelaskan 3 bentuk Bank Syariah yang bias didirikan. Pertama,

Bank Syariah Murni, seperti yang dipelopori oleh Bank Muamalat Indonesia. Kedua,

dengan mengonversi Bank Konvensional menjadi Bank Syariah. Ini dipelopori oleh

Bank Syariah Mandiri. Dan ketiga, dual-banking system, yaitu Bank Konvensional yang (setelah memenuhi syarat) boleh menjalankan Unit Usaha Bank Syariah. Ini

dimotori oleh BNI Syariah (Al-Jambi, 2011).

Bank Indonesia (BI) pun mencatat penyaluran pembiayaan syariah pada sektor

usaha mikro, kecil, dan menengah (UMKM) mencapai 70% dari total pembiayaan,

atau sebesar Rp58 triliun hingga akhir September 2012. Dari segi pembiayaan secara

syariah, persentase yang tersalurkan ke UMKM ini mencapai 70% dari total

pembiayaan syariah atau mencapai Rp58 triliun per September 2012, baik melalui

Bank Umum Syariah (BUS) maupun Bank Perkreditan Rakyat Syariah (BPRS).

Adapun untuk segmen konsumer, pembiayaannya sendiri hanya mencapai Rp23,9

triliun (Sugianto, 2012).

Manisnya ranah bisnis di sektor mikro membuat lembaga keuangan

berlomba-lomba untuk membuka pelayanan khusus mikro. Diantaranya adalah yang dilakukan

oleh Bank Negara Indonesia Syariah yang telah spin off dengan BNI 46 yang saat ini telah menjadi Bank Umum Syariah pada 19 Juni tahun 2010 telah berkomitmen di

awal tahun 2012 dengan meluncurkan layanan mikro. Dengan adanya layanan mikro

tersebut, BNI Syariah ingin lebih dekat dengan masyarakat kelas bawah dan sekaligus

peminjaman diberikan untuk setiap nasabah adalah antara

Rp5.000.000-Rp500.000.000,- dengan akad murabahah produk mikro 2 iB Hasanah dan mikro 3 iB Hasanah. Hingga saat ini, BNI Syariah telah mempunyai 61 outlet mikro, yang terdiri dari 12 Kantor Cabang dan 49 Kantor Cabang Pembantu, di seluruh Indonesia. Dan

hingga Desember 2012, penyaluran pembiayaan ke sektor usaha mikro telah mencapai

Rp 265 miliar untuk 5.355 nasabah. Dari total pembiayaan tersebut, sebanyak Rp

219,4 miliar atau sekitar 82,8%, disalurkan ke sektor usaha produktif dengan fokus

pada perdagangan dalam bentuk eceran. Di mana wilayah yang paling agresif dalam

penyaluran pembiayaan ini adalah Sumatera dan Makasar (Meryana, 2013).

Pilot project Bank Negara Indonesia (BNI) Syariah tersebut membuka satu

unit cabang BNI Syariah Mikro dan 5 unit cabang pembantu BNI Syariah Mikro di

kawasan Depok dan Bogor. Unit BNI Syariah Mikro diresmikan pada tanggal 20

Januari 2012 yakni Kantor Cabang Mikro Bogor Kedung Badak dan Kantor Cabang

Pembantu Mikro Bogor Grosir, Cibinong, Citereup, Cileungsi dan Depok. Adapaun

jumlah utang debitur setiap unit cabang dan cabang pembantu mikro kawasan Depok

dan Bogor pada bulan Juli sampai dengan Oktober 2013 dijelaskan pada Tabel 1.

Tabel 1. Tabel outstanding Bisnis Mikro Area Bogor

N

o Nama Unit

Outstanding

Juli Agustus September Oktober

1 Kantor cabang

Mikro Bogor Rp3,997,878,973.00 Rp3,994,718,378.00 Rp4,059,718,738.00 Rp3,899,384,908.00 2 KCP Mikro

Bogor Grosir Rp10,066,146,235.00 Rp9,880,508,893.00 Rp10,323,867,237.00 Rp10,435,074,052.00 3 KCP Mikro

Cibinong Rp5,642,847,445.00 Rp5,911,060,596.00 Rp6,060,769,607.00 Rp6,557,701,940.00 4 KCP Mikro

Cileungsi Rp6,466,492,110.00 Rp6,466,492,110.00 Rp7,472,746,989.00 Rp6,996,501,212.00 5 KCP Mikro

Citeurep Rp7,006,249,110.00 Rp7,006,249,110.00 Rp7,762,938,710.00 Rp7,935,542,326.00 6 KCP Mikro

Depok Rp6,404,350,976.00 Rp6,404,350,976.00 Rp6,848,490,458.00 Rp7,291,135,569.00

Sumber : Laporan pencairan bisnis mikro PT. Bank BNI Syariah Area Bogor (2013)

Berdasarkan Tabel 1 di atas, unit yang memiliki total jumlah utang debitur

terbanyak adalah Kantor Cabang Pembantu Mikro Bogor Grosir dengan total dengan

total nasabah/debitur pada akhir bulan Oktober 2013 sebanyak 127 nasabah.

Sedangkan pengembalian pembiayaan pada saat jatuh tempo kantor cabang pembantu

mikro Bogor Grosir pada pada bulan Juli sampai dengan Oktober 2013 dijelaskan

Tabel 2. Tingkat pengembalian KCPM Bogor Grosir

Nama Unit Rate of Return on Loan

Juli Agustus September Oktober

KCP Mikro Bogor

Grosir 98,47% 82,65% 94,19% 94,15%

Sumber : Laporan tingkat pengembalian KCPM Bogor Grosir (2013)

Salah satu cara pihak BNI Syariah unit Mikro dalam mengelola angsuran

nasabah pembiayaan adalah dengan tools yang dinamakan Pengambilan Uang Angsuran Nasabah disebut PUAN. Dengan adanya tools tersebut BNI syariah mikro bertujuan memberikan layanan prima kepada para nasabah mikro dan sebagai alat

yang digunakan untuk melakukan pemantauan pembiayaan nasabah (early warning

system) untuk meminimalisir peluang pengembalian pembiayaan atau angsuran

nasabah yang macet dengan system jemput bola mengambil uang angsuran dengan

langsung mengunjungi nasabah. Namun pada kenyataannya PUAN dan tingkat

pengembalian tidak berjalan mulus sesuai harapan, masih terdapat penyaluran

pembiayaan yang mengalami gagal bayar dari total pencairan Juli sampai dengan

Oktober yang dijelaskan pada Tabel 2. Maka rata-rata pengembalian KCPM Bogor

Grosir pada periode Juli hingga Oktober 2013 sebesar 92,37%, hal ini menandakan

terdapat rata-rata gagal bayar penyaluran pembiayaan periode Juli hingga Oktober

sebesar 7,63%.

Dalam penyaluran pembiayaan pihak bank menggunakan rumus 5C

yaitu character, capacitys, capital, collateral, dan condition of economy sebagai upaya untuk meminimalisir terjadinya pembiayaan bermasalah (Hermansyah, 2005).

Faktor-faktor penyebab terjadinya pembiayaan macet menurut Rivai, et al (2013) adalah : (1) Karena kesalahan bank, meliputi kurang pengecekan terhadap latar belakang calon nasabah, kurang tajam dalam menganalisis terhadap maksud dan

tujuan penggunaan kredit dan sumber pembayaran kembali, kurang lengkap

mencantumkan syarat-syarat, pemberian kelonggaran terlalu banyak, kurang

mengadakan review terhadap calon nasabah, kurang mengadakan kunjungan, sikap memudahkan dari pejabat bank. (2) Karena kesalahan nasabah, meliputi nasabah tidak kompeten, nasabah tidak atau kurang pengalaman, nasabah kurang memberikan

Dari uraian yang telah dikemukakan maka, dilakukan penelitian berjudul

Faktor-Faktor Yang Memengaruhi Pengembalian Pembiayaan Murabahah PT. Bank BNI Syariah Kantor Cabang Pembantu Mikro Bogor.

1.2. Rumusan Masalah

1. Bagaimana konsep pembiayaan akad murabahah yang diterapkan di PT. Bank BNI Syariah Kantor Cabang Pembantu Mikro Bogor ?

2. Bagaimana secara simultan peubah kesalahan bank, peubah kesalahan nasabah dan peubah faktor eksternal memengaruhi pengembalian

pembiayaan murabahah PT. Bank BNI Syariah Kantor Cabang Pembantu Mikro Bogor ?

3. Bagaimana secara parsial peubah kesalahan bank, peubah kesalahan nasabah dan peubah faktor eksternal memengaruhi pengembalian pembiayaan

murabahah PT. Bank BNI Syariah Kantor Cabang Pembantu Mikro Bogor ?

1.3. Tujuan Penelitian

1. Menjelaskan konsep pembiayaan akad murabahah di PT. Bank BNI Syariah Kantor Cabang Pembantu Mikro Bogor.

2. Mengkaji peubah kesalahan bank, peubah kesalahan nasabah dan peubah

faktor eksternal secara simultan memengaruhi pengembalian pembiayaan

murabahah PT. Bank BNI Syariah Kantor Cabang Pembantu Mikro Bogor.

3. Mengkaji peubah kesalahan bank, peubah kesalahan nasabah dan peubah

faktor eksternal secara parsial memengaruhi pengembalian pembiayaan

murabahah PT. Bank BNI Syariah Kantor Cabang Pembantu Mikro Bogor.

1.4. Kegunaan Penelitian

a. Dapat dijadikan bahan pertimbangan PT. Bank BNI Syariah Kantor Cabang

Pembantu Mikro Bogor dalam menganalisa calon nasabah yang dibiayai secara

selektif dan berhati-hati.

b. Dapat dijadikan masukan-masukan PT. Bank BNI Syariah Kantor Cabang

Pembantu Mikro Bogor dalam mengevaluasi pembiayaan di masa mendatang.

c. Dapat dijadikan materi baru evaluasi, apakah pelaksanaan sudah berjalan

1.5. Ruang Lingkup Penelitian

Penelitian ini difokuskan pada faktor-faktor yang memengaruhi pengembalian

II. TINJAUAN PUSTAKA

2.1. Bank dan Hukum Perbankan 2.1.1 Definisi Bank

Definisi bank dan perbankan sesuai dengan Pasal 1 Undang-undang Perbankan

No. 10 Tahun 1998 tentang perubahan atas Undang-undang No. 7 tahun 1992,

disebutkan pengertian bank adalah :

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf

hidup rakyat banyak.”

Perbankan didefinisikan berikut :

“Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam menatalaksanakan kegiatan

usahanya.”

Menurut Hermansyah (2005), pengertian bank adalah lembaga keuangan yang

menjadi tempat bagi perorangan, badan-badan usaha swasta, badan-badan usaha milik

negara, bahkan lembaga-lembaga pemerintah penyimpan dana-dana yang dimilikinya.

Melalui kegiatan pengkreditan dan berbagai jasa yang diberikan, bank melayani

kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi semua

sektor perekonomian. Menurut Sembiring dalam Kristiyanto (2008) di dalam buku

berjudul “Hukum Perbankan” memberikan definisi bank sebagai berikut, bank adalah suatu badan usaha yang berbadan hukum yang bergerak dibidang jasa keuangan, bank

sebagai badan hukum berarti secara yuridis adalah merupakan subyek hukum yang

berarti dapat mengikatkan diri dengan pihak ketiga.

2.1.2 Definisi Hukum Perbankan

Hukum perbankan menurut Fuady dalam Kristiyanto (2008) adalah :

“Seperangkat kaidah hukum dalam bentuk peraturan perundang-undangan, yurisprudensi, doktrin dan lain-lain sumber hukum, yang mengatur masalah-masalah

perbankan sebagai lembaga dan aspek kegiatannya sehari-hari, rambu-rambu yang

harus dipenuhi oleh suatu bank, perilaku petugas-petugasnya, hak dan kewajiban,

yang boleh dan tidak boleh dilakukan oleh bank, eksistensi perbankan dan lain-lain

yang berkenaan dengan dunia perbankan tersebut.”

Menurut Djumhana (2000), ruang lingkup hukum perbankan di Indonesia

meliputi hukum yang mengatur masalah-masalah perbankan yang berlaku sekarang di

Indonesia. Dengan demikian berarti akan membicarakan aturan-aturan perbankan yang

masih berlaku sampai saat ini, sedangkan peraturan perbankan yang pernah berlaku

pada masa yang lalu, harus dibahas apabila mempunyai keterkaitan dengan ketentuan

yang berlaku saat ini atau pembahasan dalam kerangka sejarah perbankan di

Indonesia. Sedangkan Hukum perbankan adalah sebagai kumpulan peraturan hukum

yang mengatur kegiatan lembaga keuangan bank yang meliputi segala aspek, dilihat

dari segi esensi dan eksistensinya, serta hubungannya dengan bidang kehidupan yang

lain.

2.1.3 Jenis-Jenis Bank

Mengenai jenis-jenis bank yang dikenal di Indonesia dapat dilihat dari

ketentuan Pasal 5 Ayat (1) Undang-Undang Perbankan yang membagi bank dalam dua

jenis, yaitu Bank Umum dan Bank Pengkreditan Rakyat (Hermansyah, 2005). Yang

dimaksud dengan bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran, sedangkan yang dimaksud dengan

bank prekreditan rakyat adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu litas pembayaran.

2.2. Kredit Perbankan 2.2.1 Pengertian Kredit

Secara etimologis, istilah kredit berasal dari bahasa Latin credere, yang berarti kepercayaan. Menurut Kamus Besar Bahasa Indonesia, salah satu pengertian kredit adalah pinjaman uang dengan pembayaran pengembalian secara mengangsur atau

pinjaman sampai batas jumlah tertentu yang diizinkan oleh bank atau badan lain

(Hermansyah, 2005).

Dalam Pasal 1 butir 11 UU No. 10 tahun 1998 tentang perubahan atas UU No.

tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dengan pihak lain, yang mewajibkan pihak peminjam

untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga

(Hermansyah, 2005).

Djumhana (2000), menyatakan kredit berasal dari bahasa Romawi “credere”

yang berarti percaya. Dasar dari kredit adalah kepercayaan. Pihak yang memberikan

kredit (kreditur) percaya bahwa penerima kredit (debitur) akan sanggup memenuhi

segala sesuatu yang telah diperjanjikan, baik menyangkut jangka waktunya maupun

prestasi dan kontra prestasinya.

2.2.2 Unsur-Unsur Perkreditan

Sebagaimana diketahui bahwa unsur esensial dari kredit bank adalah adanya

kepercayaan dari bank sebagai debitur. Kepercayaan tersebut timbul karena

dipenuhinya segala ketentuan dan persyaratan untuk memperoleh kredit bank oleh

debitur, antara lain jelasnya tujuan peruntukan kredit, adanya benda jaminan atau

agunan, dan lain-lain. Maka dari kepercayaan tersebut adalah adanya keyakinan dari

bank sebagai kreditur bahwa kredit yang diberikan akan sungguh-sungguh diterima

kembali dalam jangka waktu tertentu sesuai kesepakatan.

Suyatno (1992), menjelaskan unsur-unsur yang terdapat dalam kredit sebagai

berikut :

a. Kepercayaan, yaitu keyakinan dari si pemberi kredit bahwa prestasi yang

diberikan baik dalam bentuk uang, barang atau jasa akan benar-benar

diterimanya kembali dalam jangka waktu tertentu di masa mendatang.

b. Tenggang waktu, yaitu suatu masa yang memisahkan antara pemberian

prestasi dengan kontra prestasi yang akan diterima pada masa mendatang.

c. Degree of Risk, yaitu tingkat risiko yang akan dihadapi sebagai akibat dari

adanya jangka waktu yang memisahkan antara pemberian prestasi dengan

kontra prestasi yang akan diterima dikemudian hari. Semakin lama kredit

diberikan maka semakin tinggi tingkat risikonya. Dengan adanya unsur risiko

ini maka timbulah jaminan dalam pemberian kredit.

d. Prestasi, atau obyek kredit itu tidak saja diberikan dalam bentuk uang, tetapi

sekarang ini didasarkan kepada uang, maka transaksi-transaksi kredit yang

menyangkut uang yang sering dijumpai dalam praktek perkreditan.

2.2.3 Jenis-Jenis Kredit

Hermansyah (2005), menjelaskan bahwa berdasarkan angka waktu dan

penggunaannya kredit dapat digolongkan menjadi 3 (tiga) jenis, yaitu:

a. Kredit Investasi, adalah kredit jangka menengah atau panjang yang diberikan

kepada debitur untuk membiayai barang-barang modal dalam rangka rehabilitasi,

modernisasi, perluasan ataupun pendirian proyek baru, misalnya pembelian tanah

dan bangunan untuk memperluas pabrik, yang peluasanya dari hasil usaha dengan

barang-barang modal yang dibiayai tersebut. Jadi, kredit investasi adalah kredit

menengah atau panjang yang tujuannya untuk pembelian barang modal dan jasa

yang diperlukan untuk rehabilitasi, modernisasi, perluasan, proyek penempatan

kembali dan/atau pembuatan proyek baru.

b. Kredit Modal Kerja, adalah kredit modal kerja yang diberikan baik dalam rupiah

maupun valutas asing untuk memenuhi modal kerja dalam satu siklus usaha

dengan jangka waktu maksimal 1 (satu) tahun dan dapat diperpanjang sesuai

kesepakatan antara para pihak bersangkutan dalam hal ini dapat dikatakan bahwa

kredit ini diberikan untuk membiayai modal kerja dan modal kerja adalah jenis

pembiayaan yang diperlukan oleh perusahaan untuk operasi perusahaan

sehari-hari.

c. Kredit Konsumsi, adalah kredit jangka pendek atau panjang yang diberikan kepada

debitur untuk membiayai barang-barang kebutuhan atau konsumsi dalam skala

rumah tangga yang pelunasannya dari penghasilan bulanan nasabah debitur yang

bersangkutan.

2.2.4 Dasar-Dasar Pemberian Kredit Bank

Menurut Hermanysah (2005) dalam pemberian kredit atau pembiayaan

berdasarkan prinsip syariah, bank wajib memperhatikan hal-hal sebagaimana

ditentukan dalam Pasal 8 Ayat (1) dan (2) Undang-Undang No. 10 Tahun 1998 yang

berbunyi :

Pasal 8 Ayat (1)

mendalam atas iktikad dan kemampuan serta kesanggupan nasabah debitur untuk melunasi utangnya atau mengembalikan pembiayaan dimaksud sesusai dengan diperjanjikan.

Pasal 8 Ayat (2)

Bank Umum wajib memiliki dan menerapkan pedoman perkreditan dan pembiayaan berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia

Berkaitan dengan itu, menurut penjelasan Pasal 8 Ayat (2) dikemukakan

bahwa pedoman perkreditan dan pembiayaan berdasarkan prinsip syariah yang

ditetapkan oleh Bank Indonesia (BI) yang wajib dimiliki dan diterapkan oleh bank

dalam pemberian kredit dan pembiayaan adalah :

a. Pemberian kredit atau pembiayaan berdasarkan prinsip syariah dibuat dalam

bentuk perjanjian tertulis.

b. Bank harus memiliki keyakinan atas kemampuan dan kesanggupan nasabah

debitur yang antara lain diperoleh dari penilaian yang seksama terhadap watak,

kemampuan, modal, agunan dan proyek usaha dari nasabah.

c. Kewajiban bank untuk menyusun dan menerapkan prosedur pemberian kredit atau

pembiayaan berdasarkan prinsip syariah.

d. Kewajiban bank untuk memberikan informasi yang jelas mengenai prosedur dan

persyaratan kredit atau pembiayaan berdasarkan prinsip syariah.

e. Larangan bank untuk memberikan kredit atau pembiayaan berdsarkan prinsip

syariah dengan persyaratan yang berbeda kepada nasabah debitur dan/atau

pihak-pihak terafiliasi dan penyelesaian sengketa.

Menurut Hermansyah (2005), untuk menjaga terjadinya kredit bermasalah di

kemudian hari, penilaian suatu bank untuk memberikan persetujuan terhadap suatu

permohonan kredit dilakukan dengan Formula 5C, dapat diuraikan sebagai berikut:

a. Character (Kepribadian). Bahwa calon nasabah debitur memiliki watak, moral,

dan sifat-sfat pribadi yang baik. Penilaian terhadap karakter ini dilakukan untuk

mengetahui tingkat kejujuran, integritas, dan kemauan dari calon nasabah debitur

untuk memenuhi kewajiban dan menjalankan usahanya. Informasi ini dapat

diperoleh oleh bank melalui riwayat hidup, riwayat usaha, dan informasi dari

b. Capacity (Kemampuan). Seorang calon debitur harus pula diketahui kemampuan bisnisnya untuk melunasi hutangnya. Kalau kemampuan bisnisnya kecil, tentu

tidak layak diberikan kredit dalam skala besar. Demikian juga jika bisnisnya

ataupun kinerja bisnisnya menurun, maka kredit juga semestinya tidak diberikan,

kecuali jika menurunnya dikarenakan kekurangan biaya sehingga dapat

diantisipasi bahwa dengan tambahan biaya lewat peluncuran kredit, maka kinerja

bisnisnya tersebut dapat dipastikan akan semakin membaik.

c. Capital (Modal). Dalam hal ini bank harus terlebih dahulu melakukan penelitian

terhadap modal yang dimiliki oleh pemohon kredit. Penyelidikan ini tidaklah

semata-mata didasarkan pada besar kecilnya modal, akan tetapi difokuskan kepada

bagaimana distribusi modal ditempatkan oleh nasabah tersebut, sehingga sumber

yang telah ada dapat berjalan efektif.

d. Condition of Economy (Kondisi Ekonomi). Bahwa dalam pemberian kredit oleh

bank, kondisi ekonomi secara umum dan kondisi usaha pemohon kredit perlu

memperoleh perhatian dari bank untuk memperkecil risiko yang mungkin terjadi

akibat oleh kondisi ekonomi tersebut.

e. Collateral (Agunan). Collateral adalah jaminan untuk persetujuan pemberian

kredit yang merupakan sarana pengaman (back up) atas risiko yang mungkin terjadi atas wanprestasinya nasabah debitur di kemudian hari, misalnya terjadi

kredit macet. Jaminan ini diharapkan mampu melunasi sisa utang kredit baik

pokok maupun bunganya.

2.2.5 Analisis Risiko

Dalam setiap pemberian kredit selalu dihadapkan pada suatu risiko. Segala

risiko akan timbul terhadap permohonan yang diajukan oleh nasabah sebelum kredit

tersebut diberikan. Berbagai risiko yang perlu diperhatikan dan dipahami oleh pejabat

kredit, dapat dikelompokan menjadi 6 jenis (Rivai et al. 2013), yaitu :

a. Risiko sifat usaha dari sifat-sifat usaha dapat diidentifikasi tinggi rendahnya

tingkat risiko dengan berbagai kreteria berikut ini.

1) Semakin lamban turn over suatu usaha, maka semakin tinggi tingkat risikonya. 2) Semakin tinggi dan canggih spesifikasi dan kekhususan usaha, maka semakin

3) Semakin besar pemakaian kredit investasi untuk modal kerja semakin tinggi

risikonya bila dibandingkan dengan investasi pada investasi barang modal.

4) Usaha dengan pada modal pada negara yang sedang berkembang, berisiko

lebih besar bila dibandingkan dengan usaha yang banyak mengerahkan

tenaga/padat karya.

5) Sifat usaha yang memang mengandung risiko tinggi, pengeboran minyak di

lepas pantai, usaha yang baru dirintis dan sebelumnya tidak dikenal atau belum

diupayakan orang.

b. Risiko Geografis

Letak geografis usaha nasabah erat hubungannya dengan tingkat risiko usaha yang

disebabkan seringnya terjadi bencana alam di lokasi usaha tersebut. Risiko usaha

tersebut berupa : (1) Usaha peternakan dan perkebunan di daerah gunung berapi,

(2) Usaha yang dibangun di daerah gempa/sering longsor, (3) Usaha yang

dibangun di daerah aliran sungai yang rawan banjir.

c. Risiko Politik

Stabilitas politik merupakan salah satu faktor yang menentukan dalam kegiatan

perekonomian/bisnis di daerah tersebut. Untuk itu perlu kehati-hatian karena

mempunyai risiko sangat tinggi dan berdampak buruk kepada kredit yang

disalurkan.

d. Risiko Ketidakpastian

Faktor ini merangsang spekulasi dan setiap usaha yang didasarkan pada spekulasi

akan berisiko tinggi karena sudah dapat dipastikan bahwa usaha tersebut tidak

direncanakan dengan baik. Dengan demikian, untuk merencanakan kredit,

informasi, mengenai usaha-usaha yang bersifat spekulatif penting untuk

diwaspadai dan agar kredit yang diberikan terarah, sehingga akan mengurangi

terjadinya peluang kredit bermasalah.

e. Risiko Inflasi

Kondisi inflasi yang tinggi akan berakibat risiko tinggi pula terhadap kredit yang

diberikan. Meskipun nasabah telah melunasi kredit dan bunga, bila dibandingkan

dengan daya beli rupiah yang menurun. Biasanya inflasi yang tinggi ditandai

f. Risiko Persaingan.

Produksi yang dihasilkan nasabah apakah merupakan jenis produk yang telah

banyak di pasaran atau mungkin merupakan produk yang telah jenuh. Di sini

pejabat bank perlu memperhatikan kemungkinan risiko yang akan mengancam

kredit yang disalurkan. Risiko tersebut adalah :

1) Mampu mendeteksi kemampuan nasabah membiayai usahanya, selain yang

diperoleh dari bank.

2) Kemampuan menghitung berapa kebutuhan nasabah yang sesungguhnya.

3) Kemampuan menghitung nilai jaminan yang melingkup kredit yang diberikan

dengan tujuan untuk berjaga-jaga kemungkinan tidak dilunasinya kewajiban

kredit.

4) Kemampuan memperhitungkan kemungkinan risiko yang dihadapi dengan

pemberian kredit dan mengetahui sumber pelunasan.

5) Kemampuan mendeteksi risiko pemberian kredit yang mungkin secara

kemampuan mungkin cukup baik, tetapi dari sisi moral kurang menguntungkan

bagi bank.

6) Kemampuan mendeteksi mutu jaminan yang akan menimbulkan masalah

dikemudian hari.

2.3. Sistem Perekonomian Islam

2.3.1 Pengertian Ekonomi Islam

Ekonomi Islam dapat diartikan sebagai ilmu ekonomi yang dilandasi oleh

ajaran-ajaran Islam yang bersumber dari Al-quran, As-sunnah, Ijma‟ (kesepakatan ulama) dan Qiyas (analogi). Al-quran dan As-sunnah merupakan sumber utama sedangkan ijma‟ dan qiyas merupakan pelengkap untuk memahami Al-quran dan

As-sunnah (Sawit dalam Kristiyanto 2008).

2.3.2 Konsep Dasar serta Prinsip Ekonomi Islam

Menurut Rivai, et al (2013) konsep dasar Islam menyatakan bahwa uang bukan komoditi tetapi sebagai alat tukar, tidak mengakui konsep time value of money, tidak membolehkan praktik spekulasi, harta harus berputar dan tidak boleh berpusat pada

segelintir orang, mencari nafkah hukumnya wajib dan sekaligus ibadah, berlaku adil

Menurut Karim (2007), prinsip ekonomi Islma diuraikan sebagai berikut : (1)

Kepemilikan Multijenis, yakni mengakui bermacam-macam bentuk kepemilikan, baik

oleh swasta, negara atau campuran, (2) Kebebasan Bertindak/Berusaha, yakni dengan

penerapan nilai ini akan melahirkan pribadi-pribadi yang profesional dan prestatif

dalam segala bidang, termasuk bidang ekonomi dan bisnis. Pelaku-pelaku ekonomi

dan bisnis menjadikan nabi sebagai teladan dan model dalam melakukan aktivitasnya,

(3) Keadilan Sosial, dalam Islam pemerintah bertanggungjawab menjamin pemenuhan

kebutuhan dasar rakyatnya dan menciptakan keseimbangan sosial diantara yang kaya

dan miskin.

2.4. Bank Islam dalam Praktik

2.4.1 Pengertian Syariah

Kata „syariah‟ diartikan sebagai aturan dalam penyebutannya sering pula

dipertukarkan dengan kata „din‟, karena makna kedua kata tersebut saling berhubungan satu sama lain, hingga menurut Rakhman dalam Rivai, et al (2013) :

„syariah‟ adalah peraturan dalam perjalanan hidup dan subjeknya adalah Tuhan, Allah

SWT. sedangkan „din‟ adalah keseluruhan kepatuhan pada perjalanan hidup itu,

sehingga subjeknya adalah manusia.

2.4.2 Pengertian Bank Islam

Pengertian bank Islam menurut Rivai, et al (2013), adalah bank yang melaksanakan kegiatan usahanya berdasarkan prinsip Islam, yaitu aturan perjanjian

(akad) antara bank dengan pihak lain (nasabah) berdasarkan hukum Islam. Perbedaan

antara bank Islam (syariah) dengan bank konvensional terletak pada prinsip dasar

operasinya yang tidak menggunakan bunga, akan tetapi menggunakan prinsip bagi

hasil, jual beli dan prinsip lain yang sesuai dengan syariat Islam, karena bunga

diyakini mengandung unsur riba yang diharamkan (dilarang) oleh agama Islam.

2.4.3 Prinsip Bank Islam

Menurut Rivai, et al (2013) dalam UU No. 10 Tahun 1998 tentang Perubahan UU No. 7 Tahun 1992 tentang perbankan disebutkan bahwa bank Islam adalah bank

umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam

menjalankan kegiatannya memberikan jasa dalam lalu lintas pembayaran. Dalam

a. Prinsip keadilan, prinsip tercermin dari penerapan imbalan atas dasar bagi hasil

dan pengambilan margin keuntungan yang disepakati bersama atara bank dengan

nasabah.

b. Prinsip kemitraan, bank Islam menempatkan nasabah penyimpan/pengguna dana,

maupun bank pada kedudukan yang sama antara nasabah penyimpan/ pengguna

dana maupun bank sederajat sebagai mitra usaha.

c. Prinsip ketentraman, produk-produk bank Islam telah sesuai dengan prinsip dan

kaidah muamalah Islam, antara lain tidak ada unsur riba dan penerapan zakat harta.

d. Prinsip transparansi/keterbukaan, melalui laporan keuangan bank yang terbuka

secara berkesinambungan, nasabah dapat mengetahui tingkat keamanan dana dan

mutu manajemen bank.

e. Prinsip universalitas bahwa bank dalam mendukung oprasionalnya tidak

membeda-bedakan suku, agama, ras, golongan agama dalam masyarakat dengan

prinsip Islam sebagai „rakhmatan lil alamin‟.

f. Tidak ada riba dan laba yang wajar

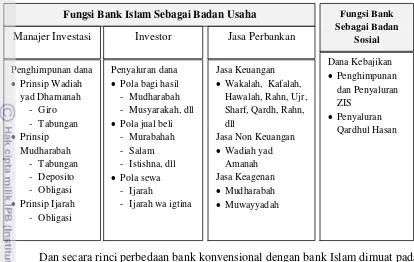

2.4.4 Fungsi dan Peran Perbankan Syariah

Bank Islam mempunyai dua peran utama, yaitu sebagai badan usaha dan badan

sosial. Sebagai badan usaha, bank Islam mempunyai fungsi sebagai manajer investasi,

investor dan jasa pelayanan. Sementara itu sebagai badan sosial, bank Islam

mempunyai fungsi sebagai pengelola dana sosial untuk penghimpunan dan penyaluran

Tabel 3. Fungsi Bank Islam

ber : Rivai, 2013

Dan secara rinci perbedaan bank konvensional dengan bank Islam dimuat pada Tabel 4.

Tabel 4. Perbedaan Bank Konvensional dan Bank Syariah

Uraian Bank Konvensional Bank Syariah

Fungsi dan Kegiatan Bank Intermediasi dan Jasa Keuangan

Prinsip Dasar Operasi - Bebas nilai (prinsip materialis)

- Uang sebagai Komoditi.

- Bunga

- Tidak bebas nilai (prinsip Syariah Islam)

- Uang sebagai alat tukar (bukan komoditi) - Bagi hasil, jual beli dan

sewa

Prioritas Pelayanan Kepentingan Pribadi Kepentingan Publik

Orientasi Keuntungan Tujuan sosial-ekonomi Islam dan keuntungan

Bentuk Bank Komersial Bank komersial, bank pembangunan dan bank universal

Evaluasi Nasabah Kepastian pengembalian pokok dan bunga (creditworthiness dan collateral)

Lebih berhati-hati, karena partisipasi dalam risiko

Hubungan Nasabah Terbatas dalam debitur-kreditur

Erat sebagai mitra usaha

Sumber Likuiditas Jangka Pendek

Pasar Uang dan Bank Sentral. Pasar Uang Syariah dan Bank Sentral

Pinjaman yang diberikan Komersial dan non komersial, serta berorientasi laba

Komersial dan non komersial, berorientasi laba dan non laba.

Fungsi Bank Islam Sebagai Badan Usaha

Manajer Investasi Investor Jasa Perbankan

Lanjutan Tabel 4.

Uraian Bank Konvensional Bank Syariah

Lembaga Penyelesaian Sengketa

Pengadilan, Arbitrase Pengadilan, Badan Arbitrase Syariah Nasional

2.4.5 Produk Perbankan Syariah a. Simpanan

Menurut Pradjoto and Associates dalam Kristiyanto (2008), secara umum bank syariah dalam operasionalnya melakukan kegiatan meliputi 3 hal, yakni

penghimpunan dana, penyaluran dana serta memberikan jasa perbankan lainnya.

Dalam menghimpun dana, bank syariah menawarkan beberapa produk, yaitu simpanan

yang dibagi dalam 2 jenis, yaitu simpanan dengan prinsip wadiah (titipan), simpanan dengan prinsip mudharabah (bagi hasil).

b. Pembiayaan

Pradjoto and Associates dalam Kristiyanto (2008) menguraikan tentang pembiayaan syariah dengan menyatakan bahwa sumber pendapatan suatu perbankan

syariah berasal dari distribusi pembiayaan yang dilakukan oleh perbankan syariah,

yaitu :

1) Bagi hasil atas kontrak mudharabah dan kontrak musyarakah

2) Keuntungan atas kontrak jual beli (al-bai') 3) Hasil sewa atas kontrak ijarah

4) Fee dan biaya administrasi atas jasa-jasa syariah lain

Berdasarkan Pasal 1 angka (12) UU No. 10 Tahun l998 tentang perbankan,

dijelaskan bahwa pembiayaan berdasarkan prinsip syariah adalah penyediaan uang

atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan

antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan

imbalan atau bagi hasil.

a. Pembiayaan dengan Prinsip Bagi Hasil 1) Mudharabah

Mudharabah merupakan penanaman dana dari pemilik dana (shahibul maal)

kepada pengelola dana (mudharib) untuk melakukan kegiatan usaha tertentu dengan pembagian menggunakan metode bagi untung rugi (profit and loss sharing) atau metode bagi pendapatan (revenue sharing) antara kedua belah pihak berdasarkan

nisbah (bagian keuntungan usaha bagi masing-masing pihak yang besarnya ditetapkan

berdasarkan kesepakatan) yang telah disepakati sebelumnya.

2) Musyarakah

Musyarakah merupakan penanaman dana dari pemilik dana untuk

mencampurkan dananya pada suatu usaha tertentu, dengan pembagian keuntungan

berdasarkan nisbah yang telah disepakati sebelumnya, sedangkan kerugian ditanggung oleh para pemilik dana berdasarkan bagian dana masing-masing.

b. Pembiayaan dengan Prinsip Sewa (Ijarah)

Ijarah merupakan transaksi sewa menyewa atas suatu barang dan/atau upah

mengupah atas suatu jasa dalam waktu tertentu melalui pembayaran sewa, atau

imbalan jasa sesuai dengan kesepakatan dan setelah masa sewa berakhir, maka barang

dikembalikan kepada bank.

c. Pembiayaan dengan Prinsip Jual Beli 1) Murabahah

Murabahah merupakan akad jual beli yang disepakati antara bank syariah

dengan nasabah dimana bank menyediakan pembiayaan untuk pembelian bahan baku,

atau modal kerja lainnya yang dibutuhkan nasabah, yang akan dibayar kembali oleh

nasabah sebesar harga jual bank (harga beli bank dari pemasok dan margin

keuntungan) pada waktu yang ditetapkan sesuai kesepakatan. Kepemilikan barang

akan berpindah dari bank kepada nasabah setelah akad jual beli ditandatangani. Dalam

hal ini bank mewakilkan kepada nasabah untuk membeli barang (wakalah), maka akad

murabahah harus dilakukan setelah barang secara prinsip menjadi milik bank.

Dalam murabahah, cara pembayaran dan jangka waktunya disepakati oleh kedua belah pihak, dapat dilakukan secara langsung ataupun angsuran secara

untuk mengantisipasi risiko, apabila nasabah tidak memenuhi kewajiban sebagaimana

dimuat dalam akad. Bank juga dapat meminta pembayaran uang muka (urbun) oleh nasabah saat awal akad. Selama akad jual beli belum berakhir, harga jual beli tidak

boleh berubah, tetapi bila terjadi perubahan, maka akad menjadi batal.

2) Salam

Salam merupakan akad jual beli antara bank dengan nasabahnya atas suatu

barang dimana harganya dibayar oleh bank dengan segera, sedangkan barangnya akan

diserahkan kemudian oleh nasabah (produsen) kepada bank dalam jangka waktu yang

telah disepakati. Selanjutnya, bank dapat menjual kembali barang tersebut kepada

nasabah/pihak lain (pembeli) maupun kepada nasabah (produsen) semula secara

angsuran. Syarat utama dari salam adalah jenis, macam, ukuran, mutu dan jumlah barang yang dijual harus jelas dan menguntungkan. Keuntungan diperoleh oleh bank

dari selisih harga jual barang antara bank kepada pihak lain (pembeli) dan nasabah

(produsen) kepada bank. Pada umumnya banyak dilakukan untuk pembiayaan sektor

pertanian.

3) Istishna

Istishna merupakan akad jual beli yang dilakukan antara nasabah sebagai

pemesan/pembeli (mustashni) dengan bank syariah sebagai produsen/penjual (shani) dimana penjual (pihak bank) membuat barang yang dipesan oleh nasabah. Bank untuk

memenuhi pesanan nasabah dapat mengalihkan pekerjaannya kepada pihak lain dan

barang yang akan diperjualbelikan harus dibuat lebih dulu dengan kriteria yang jelas.

Pada umumnya, pembiayaan istishna dilakukan untuk pembiayaan konstruksi.

d. Pembiayaan dengan Prinsip Akad Pelengkap 1) Hiwalah

Pengalihan piutang nasabah kepada bank syariah untuk membantu nasabah

mendapatkan modal tunai agar dapat melanjutkan produksinya dan bank mendapat

imbalan atas jasa pengalihan piutang tersebut. Hiwalah secara umum merupakan anjak piutang.

2) Rahn

Rahn adalah transaksi gadai antara bank syariah dengan pemilik barang yang membutuhkan dana dimana pemilik barang tersebut dapat menggadaikan barang yang

hingga pemilik barang bersangkutan boleh mengambil barangnya setelah melunasi

hutangnya kepada bank. Bank akan membebankan jasa gadai sesuai dengan

kesepakatan.

3) Qard

Qard merupakan kontrak antara bank syariah dengan nasabahnya untuk memfasilitasi nasabah yang membutuhkan dana talangan segera untuk jangka waktu

sangat pendek. Dalam hal ini, bank menyediakan fasilitas pinjaman dana kepada

nasabah yang patut dan nasabah hanya berkewajiban mengembalikan sejumlah

pinjaman, sedangkan bank dilarang meminta imbalan apapun dari nasabah, kecuali

nasabah memberikan dengan suka rela.

e. Pembiayaan Multijasa

Pembiayaan multijasa merupakan pola pembiayaan yang menggunakan akad

ijarah atau kafalah. Dalam pembiayaan dimaksud, bank syariah memperoleh fee dari

imbalan jasa (ujrah) sesuai dengan kesepakatan awal, yang dinyatakan dalam bentuk nominal, bukan dalam bentuk persentase.

f. Produk Lainnya

Bank syariah memberikan jasa perbankan lainnya berupa : Wakalah (arranger

dan transfer), Sharf (jual beli valuta), Kafalah (garansi bank), Ijarah (sewa), Wadi‟ah Amanah (titipan), dan lain-lain.

2.5. Hukum Kredit

2.5.1 Hukum Perjanjian Kredit a. Pengertian Perjanjian

Perjanjian adalah suatu peristiwa di mana dua orang atau dua pihak saling

berjanji untuk melakukan suatu hal atau suatu persetujuan yang dibuat oleh dua pihak

atau lebih, masing-masing bersepakat akan menaati apa yang tersebut dalam

persetujuan itu (Hermansyah, 2005).

b. Fungsi Perjanjian Kredit

Berkaitan dengan perjanjian, menurut Hermansyah (2005) perjanjian kredit

mempunyai fungsi berikut : (1) Perjanjian kredit berfungsi sebagai perjanjian pokok,

kewajiban antara kreditur dan debitur, serta (3) Perjanjian kredit berfungsi sebagai alat

untuk melakukan monitoring kredit.

2.5.2 Perjanjian Menurut Hukum Islam a. Definisi Akad (Perjanjian)

Secara khusus akada berarti keterkaitan antara ijab (pernyataan penawaran/pemindahan kepemilikan) dan qabul (pernyataan penerimaan kepemilikan) dalam lingkup yang disyariatkan dan berpengaruh pada sesuatu. (Ascarya, 2007).

b. Rukun Akad

Menurut Jumhur Ulama (pendapat banyak ulama) rukun akad menyangkut tiga

hal, yaitu pelaku akad, objek Akad, dan shighah atau pernyataan pelaku akad. Sedangkan syarat dalam akad ada empat syarat, yaitu syarat berlakunya akad, syarat

sahnya akad, syarat terealisasinya akad dan syarat lazim (Ascarya, 2007).

c. Jenis-jenis Akad

Jenis-jenis akad/tarnsaksi yang digunakan pada perbankan syariah dibagi

menjadi 2 (Ascarya, 2007), yaitu Tabarru (tidak mencari keuntungan) dan Tijrah

(mencari keuntungan).

2.5.3 Wanprestasi Perjanjian dan Akibat-Akibatnya

Wanprestasi timbul apabila salah satu pihak tidak melakukan apa yang

diperjanjikan, mungkin alpa, lalai atau ingkar janji. Bentuk daripada wanprestasi dapat

berupa empat macam (Simangunsong dalam Kristiyanto 2008), yaitu : a. Tidak melakukan apa yang disanggupi akan dilakukannya.

b. Melaksanakan apa yang dijanjikannya, tetapi tidak sebagaimana dijanjikan.

c. Melakukan apa yang dijanjikan, tetapi terlambat.

d. Melakukan sesuatu yang menurut perjanjian tidak boleh dilakukan

Wanprestasi (kelalaian) mempunyai akibat-akibat yang berat, maka tidak

mudah untuk menyatakan bahwa seseorang lalai atau alpa. Terhadap kelalaian atau

kealpaan seseorang, hukuman atau akibat-akibat yang halal ada empat macam, yaitu

membayar kerugian, pembatalan perjanjian atau pemecahan perjanjian, bertujuan

membawa kedua belah pihak kembali pada keadaan sebelum perjanjian diadakan,

peralihan risiko dan membayar biaya perkara, kalau sampai diperkarakan di depan

2.6. Hukum Jaminan 2.6.1 Definisi Jaminan

Menurut ketentuan Pasal 2 Ayat (1) Surat Keputusan Direksi Bank Indonesia

No. 23/69/KEP/DIR tanggal 28 Februari 1991 tentang Jaminan Pemberian Kredit,

bahwa yang dimaksud dengan jaminan adalah suatu keyakinan bank atas kesanggupan

debitur untuk melunasi kredit sesuai yang diperjanjikan. Sedangkan menurut Pasal 1

butir 23 yang dimaksud dengan agunan adalah jaminan tambahan yang diserahkan

nasabah debitur kepada bank dalam rangka pemberian fasilitas kredit, atau

pembiayaan berdasarkan prinsip syariah (Hermansyah, 2005).

2.6.2 Fungsi Jaminan

Berdasarkan pada pengertian jaminan di atas, maka dapat dikemukakan bahwa

fungsi utama dari jaminan untuk meyakinkan bank, atau kreditur bahwa debitur

mempunyai kemampuan untuk melunasi kredit yang diberikan kepadanya sesuai

dengan perjanjian kredit yang telah disepakati bersama (Hermansyah, 2005).

2.6.3 Macam-Macam Jaminan

Pengikatan jaminan dapat dibedakan menjadi dua macam, yaitu jaminan

perorangan dan jaminan kebendaan. Jaminan perorangan, atau jaminan pribadi adalah

jaminan seorang pihak ketiga yang bertindak untuk menjamin kewajiban-kewajiban

dari debitur. Jaminan kebendaan selalu berupa suatu bagian dari kekaydaan seseorang,

si pemberi jaminan, dan menyediakannya guna pemenuhan kewajiban dari seorang

debitur (Hermansyah, 2005).

2.7. Pembinaan, Penyelamatan, Monitoring dan Penyelesaian Kredit Bermasalah

2.7.1 Pengertian Kredit Bermasalah

Ada beberapa pengertian kredit bermasalah (Rivai et al. 2013), yaitu kredit yang di dalamnya belum mencapai target yang diinginkan pihak bank, kredit yang

memiliki kemungkinan timbul risiko dikemudian hari, mengalami kesulitan

penyelesaian kewajiban-kewajibannya baik pokok maupun bunga kredit dimana

2.7.2 Penggolongan Nasabah Bermasalah

Penggolongan kredit bermasalah menurut Rivai, et al (2013), dikategorikan sebagai berikut iktikad nasabah, prospek usaha nasabah, kredit bermasalah yang masih

mempunyai prospek, kredit bermasalah yang tidak mempunyai prospek.

2.7.3 Sebab-Sebab Terjadinya Kredit Bermasalah

Kredit bermasalah menggambarkan suatu situasi, di mana persetujuan

pengembalian kredit mengalami risiko kegagalan, bahkan cenderung mengalami rugi

yang potensi. Beberapa hal yang menjadi penyebab timbulnya kredit bermasalah

(Rivai et al. 2013), adalah karena kesalahan bank, karena kesalahan nasabah, akibat faktor eksternal.

2.7.4 Gejala Dini Timbulnya Kredit Bermasalah

Perlu diketahui bahwa kredit tidak menjadi bermasalah secara tiba-tiba tanpa

gejala. Pada umumnya kredit berkembang menjadi bermasalah melalui tahap yang ada

gejalanya, sehingga gejala dini yang dapat dideteksi menurut Rivai, et al (2013) adalah ada tunggakan, mengajukan perpanjangan, saldo rata-rata menurun, hubungan

dengan bank semakin menurun, masalah keluarga, penggunaan kredit tidak sesuai

rencana, enggan dikunjungi.

2.7.5 Pembinaan, Penyelamatan dan Penyelesaian Kredit Bermasalah a. Pembinaan Kredit

Pembinaan kredit adalah upaya yang dilakukan dalam mengelola kredit

bermasalah agar dapat diperoleh hasil yang optimal sesuai dengan tujuan dari

pemberian kredit (Rivai et al. 2013).

b. Penyelamatan Kredit

Penyelamatan kredit adalah upaya yang dilakukan dalam pengelolaan kredit

bermasalah yang masih mempunyai prospek dalam usahanya, dengan tujuan

meminimalkan kemungkinan timbulnya kerugian bagi bank, menyelamatkan kembali

kredit yang ada agar menjadi lancar, atau memperbaiki mutu usaha nasabah (Rivai et al. 2013).

c. Penyelesaian Kredit

Penyelesaian kredit adalah upaya yang dilakukan bank untuk menyelesaikan

penyelamatan dan dengan jalan apapun ternyata tidak mungkin dilakukan lagi, dengan

tujuan mencegah risiko bank yang semakin besar dan mendapatkan pelunasan kembali

atas kredit tersebut dari nasabah dengan berbagai macam upaya yang dapat ditempuh

oleh bank (Rivai et al. 2013).

2.7.6 Tindakan, Tata Cara dan Kriteria Penyelamatan dan Penyelesaian Kredit Bermasalah

Menurut Rivai, et al (2013) tindakan, tata cara dan kriteria penyelamatan dan penyelesaian kredit bermasalah adalah :

a. Terhadap nasabah yang masih mempunyai prospek dan mempunyai iktikad baik

untuk menyelesaikan kewajibannya : (1) Penagihan intensif oleh bank, (2)

Rescheduling, (3) Reconditioning, (4) Restructuring, (5) Management Assistancy,

dan(6)Penyertaan Bank.

b. Nasabah kurang mempunyai prospek dan tidak mempunyai iktikad baik untuk

menyelesaikan kewajibannya : (1) Novasi, (2) Kompensasi, (3) Likuidasi, (4)

Subrogasi, dan (5) Penebusan Jamina

c. Nasabah yang tidak memiliki prospek, tetapi mempunyai iktikad baik untuk

melunasi kewajibannya. Terhadap golongan ini sudah tidak memiliki prospek,

biasanya diberikan keringanan tunggakan bunga dan denda.

d. Nasabah yang tidak mempunyai prospek dan tidak memiliki iktikad untuk

menyelesaikan kewajibannya. Penyelesaian kredit melalui pengadilan negeri dan

pelelangan oleh bank.

2.7.7 Monitoring dan Pengawasan Kredit/Pembiayaan a. Pengertian Monitoring dan Pengawasan Kredit

Monitoring dapat diartikan sebagai alat yang digunakan untuk melakukan

pemantauan kredit agar dapat diketahui sedini mungkin (early warning system) deviasi yang terjadi akibat penurunan mutu kredit sehingga memungkinkan bank mengambil

langkah-langkah untuk tidak timbul kerugian (Rivai et al. 2013).

b. Fungsi Monitoring dan Pengawasan Kredit

Fungsi monitoring dan pengawasan kredit merupakan alat kendali apakah

dalam pemberian kredit telah dilaksanakan sesuai dengan perencanaan, maupun

c. Tujuan Monitoring dan Pengawasan Kredit

Tujuan monitoring dan pengawasan dari sebuah kredit menurut Rivai, et al

(2013) sebagai berikut : Sistem/prosedur dapat dilaksanakan semaksimum mungkin,

penjagaan dan pengamanan kredit sebagai kekayaan bank yang harus dikelola dengan

baik, administrasi dan dokumentasi kredit harus terlaksana sesuai ketentuan,

meningkatkan efektivitas dan efisiensi pemberian kredit.

2.2. Penelitian Terdahulu yang Relevan

Abdurrahman (2010), melakukan penelitian dengan judul “Analisis Faktor

-Faktor yang Memengaruhi Kolektibilitas Pembayaran Kredit Bermasalah Pada

Debitur Kredit Usaha Mikro PT. Bank Mandiri Tbk. Micro Business Unit Bogor

Pajajaran”. Tujuan penelitian ini : (1) Mengetahui tahapan-tahapan proses kredit di PT. Bank Mandiri MBU Bogor Pajajaran (2) Mengkaji tingkat kolektibiltas pembayaran kredit di PT. Bank Mandiri MBU Bogor Pajajaran dan (3) Mengidentifikasi dan menganalisis faktor-faktor yang berpengaruh terhadap

kolektibilitas pembayaran kredit usaha mikro di PT. Bank Mandiri MBU Bogor

Pajajaran. Hasil analisis diperoleh dua faktor utama yang menyebabkan kolektibiltas

pembayaran kredit menjadi bermasalah di Bank Mandiri MBU Bogor Pajajaran, yaitu faktor internal (10 indikator) yang berasal dari pihak bank dan faktor eksternal (10

indikator) yang berasal dari pihak debitur. Dalam faktor internal (bank) tersebut tidak

ditemukan indicator yang yang direduksi, dengan ekstraksi terbesar pada indikator

kesalahan analisis (64%) dan monitoring lemah (61%). Pada faktor eksternal debitur

terdapat satu indikator yang tereduksi, yaitu indikator terkena musibah, dengan

esktraksi pada indikator tidak tepat (72%) dan karakter kurang baik (71%).

Haloho (2010), melakukan penlitian berjudul “Analisis Faktor-Faktor yang

Memengaruhi Tingkat Pengembalian Kredit Mikro PT. BPD Jabar Banten KCP

Darmaga”. Tujuan penelitian ini untuk menggambarkan dan menganalisis faktor -faktor yang mempengaruhi tingkat pengembalian kredit mikro KCP Dramaga melalui

karakteristik personal, karakteristik usaha, dan karakteristik kreditnya. Hasil

menunjukan bahwa peubah independen yang nyata memengaruhi tingkat

pengembalian adalah peubah usia, tingkat pendidikan dan jaminan kredit. Peubah usia

berpengaruh negatif terhadap kelancaran pengembalian menandakan semakin tinggi

pendidikan juga berpengaruh negatif terhadap pengembalian menandakan semakin

tinggi tingkat pendidikan nasabah peluang pengembalian secara lancar semakin kecil.

Sedangkan besar kecilnya jaminan yang diberikan nasabah pada saat penerimaan

kredit tidak dapat dijadikan patokan dalam pengembalian kredit.

Yulianti (2011), penelitian ini dilakukan pada PD. BPR BKK Wonosobo, yang

merupakan lembaga keuangan yang menyalurkan kredit. Tujuan penelitian ini

menganalisis adanya pengaruh faktor internal (aspek pemasaran, aspek pengaturan

keuangan, aspek dana, aspek teknis dan aspek manajemen) dan faktor (kebijakan

pemerintah dan perkembangan teknologi) eksternal terhadap kredit macet pada PD

BPR BKK Wonosobo secara simultan maupun parsial. Hasil analisis menunjukan

bahwa faktor internal dan eksternal nasabah secara simultan memengaruhi kredit

macet pada PD BPR BKK Wonosobo. Secara parsial faktor eksternal memiliki

pengaruh yang lebih besar dibandingkan dengan faktor internal dalam mempengaruhi

kredit macet pada PD BPR BKK Wonosobo.

Rachmat (2011), melakukan penelitian yang berjudul “Analisis Faktor-Faktor

Yang Memengaruhi Pengembalian Pembiayaan Agribisnis Pada Bank Umum Syariah,

Kasus Pada BMI Cabang Pembantu Depok”. Hasil penelitian dari 8 variabel yang

diduga berpengaruh terhadap pengembalian pembiayaan adalah usia, jumlah

tanggungan, pendidikan terakhir, pemahaman akad, omset usaha, lama usaha, jenis

usaha, dan frekuensi banyaknya pembiayaan, ternyata hanya 4 variabel yang

mempunyai pengaruh nyata terhadap pengembalian pembiayaan BMI Cabang

Pembantu Depok adalah tanggungan keluarga, pendapatan usaha, lama usaha dan jenis

usaha. Namun variabel jumlah tanggungan keluarga dan jenis usaha mempunyai

pengaruh negatif terhadap pengembalian pembiayaan.

Rasyid (2012), melakukan penelitian yang berjudul “Analisis Faktor-Faktor yang Memengaruhi Pengembalian Murabahah untuk Usaha Mikro Agribisnis pada

KBMT Bil Barakah Bogor”. Tujuan penelitian (1) Mengidentifikasi karakteristik

nasabah pembiayaan murabahah pada KBMT Bil Barakah berdasarkan tingkat pengembaliannya dan (2) Menganalisis faktor-faktor yang mempengaruhi tingkat

pengembalian pembiayaan murabahah pada KBMT Bil Barakah untuk nasabah sektor

usaha mikro agribisnis. Hasil penelitian karakteristik nasabah dengan tingkat

tanggungan keluarga kurang dari 3 orang, tidak melakukan pinjaman pada pihak lain,

omset usaha kurang dari 3 juta rupiah, pengalaman usaha kurang dari 5 tahun, jumlah

pinjaman kurang dari 1 juta rupiah, memiliki frekuensi pembiayaan 6-10 kali dan

pengembalian pembiayaan kurang dari 20 minggu. Nasabah dengan pengembalian

tidak lancar memiliki pendidikan SD, tanggungan keluarga 4-6 orang, melakukan

pinjaman pihak lain, memiliki frekuensi pembiayaan kurang dari 5 kali, omset kurang

dari 3 juta rupiah, pengalaman usaha yang kurang dari 5 tahun, pinjaman kurang dari 1

juta rupiah, dan pengembalian pembiayaan 21-40 minggu. Sedangkan faktor yang

III. METODE PENELITIAN

3.1. Kerangka Pemikiran Penelitian

Bank Negara Indonesia (BNI) Syariah telah berkomitmen di tahun 2012

dengan meluncurkan layanan mikro. Dengan adanya layanan mikro tersebut, BNI

Syariah ingin dekat dengan masyarakat kelas bawah dan sekaligus memberikan solusi

dalam pengembangan sektor riil di mikro, dengan plafon peminjaman diberikan untuk

setiap nasabah adalah antara Rp5.000.000-Rp500.000.000,- dengan akad murabahah

produk mikro 2 iB Hasanah dan mikro 3 iB Hasanah. Salah satu unit cabang pembantu

pilot project Bank Negara Indonesia (BNI) Syariah Mikro dari 5 unit cabang

pembantu BNI Syariah Mikro di kawasan Depok dan Bogor, Kantor Cabang

Pembantu Mikro Bogor Grosir yang memiliki total penyaluran terbanyak dengan total

penyaluran hingga akhir Oktober tahun 2013 sebanyak Rp10.435.074,052,- dengan

total nasabah sebanyak 127 nasabah. Salah satu cara pihak BNI Syariah unit Mikro

dalam mengelola angsuran nasabah pembiayaan adalah dengan tools yang dinamakan Pengambilan Uang Angsuran Nasabah disebut PUAN. Dengan adanya tools tersebut BNI syariah mikro bertujuan memberikan layanan prima kepada para nasabah mikro

dan sebagai alat yang digunakan untuk melakukan pemantauan pembiayaan nasabah

(early warning system) untuk meminimalisir peluang pengembalian pembiayaan atau

angsuran nasabah yang macet dengan system jemput bola mengambil uang angsuran

dengan cara mengunjungi nasabah. Namun pada kenyataannya PUAN dan tingkat

pengembalian tidak berjalan mulus sesuai harapan, masih terdapat penyaluran

pembiayaan yang mengalami gagal bayar dari total pencairan Juli sampai dengan

Oktober yang dijelaskan pada Tabel 2. Maka rata-rata pengembalian KCPM Bogor

Grosir pada periode Juli hingga Oktober hanya sebesar 92,37%, hal ini menandakan

terdapat rata-rata gagal bayar penyaluran pembiayaan periode Juli hingga Oktober

sebesar 7,63%.

Menurut Riva, et al (2013) kredit bermasalah menggambarkan suatu situasi, dimana persetujuan pengembalian kredit mengalami risiko kegagalan, bahkan

cenderung menuju atau mengalami rugi potensial. Oleh karena itu, bahwa lebih dini