PENGARUH KOMPONEN MANAJEMEN MODAL KERJA

TERHADAP PROFITABILITAS PERUSAHAAN SEKTOR

PERTAMBANGAN DI BURSA EFEK INDONESIA

RINO RINALDY WINSRIZAL ARIFIN

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pengaruh Komponen Manajemen Modal Kerja terhadap Profitabilitas Perusahaan Sektor Pertambangan di Bursa Efek Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Oktober 2014

ABSTRAK

RINO RINALDY WINSRIZAL ARIFIN. Pengaruh Komponen Manajemen Modal Kerja terhadap Profitabilitas Perusahaan Sektor Pertambangan di Bursa Efek Indonesia. Dibimbing oleh FARIDA RATNA DEWI.

Pertambangan menjadi salah satu penentu perekonomian Indonesia karena berperan strategis dan berpengaruh besar terhadap hajat hidup orang banyak. Hal tersebut tentunya menuntut perusahaan pertambangan agar mampu berproduksi secara optimal termasuk mengelola modal kerja dengan baik yang nantinya akan berdampak pada profitabilitas. Penelitian ini menggunakan laporan keuangan tahun 2012-2013 seluruh perusahaan yang tergabung ke dalam sektor pertambangan dan terdaftar di Bursa Efek Indonesia (BEI) dengan menggunakan analisis rasio keuangan dan analisis regresi linier berganda sebagai metode penelitian. Variabel independen dalam penelitian ini adalah komponen manajemen modal kerja yang terdiri dari cash conversion cycle (CCC), average collection period (ACP), average age of inventory (AAI), dan average payment period (APP). Sedangkan variabel dependen dalam penelitian ini adalah profitabilitas yang diproksikan olehnet profit margin(NPM). Hasil analisis secara simultan maupun parsial menunjukkan bahwa komponen manajemen modal kerja tidak berpengaruh terhadap profitabilitas perusahaan sektor pertambangan di BEI.

Kata kunci: komponen manajemen modal kerja, profitabilitas, perusahaan pertambangan, bursa efek indonesia

ABSTRACT

RINO RINALDY WINSRIZAL ARIFIN. The Effect of Working Capital Management Components to the Profitability of Mining Sector Company in Indonesia Stock Exchange. Supervised by FARIDA RATNA DEWI.

Mining sector has become one of those which determines Indonesia’s economy due to the strategic role and has a big power of impact to many peoples. So that mining company has to produce optimal and manage the working capital properly consider to the profitability. This research using 2012-2013 financial report of all the mining sector companies in Indonesia Stock Exchange with financial ratio analysis and multiple linear regression analysis as the research method. The independent variable in this research is working capital management components that are consist of cash conversion cycle (CCC), average collection period (ACP), average age of inventory (AAI), dan average payment period (APP). The dependent variable is profitability that is proxy by net profit margin (NPM). The result simultaneously and partially is working capital management components don’t have any impact to the profitability of mining sector companies in Indonesia Stock Exchange.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Sarjana Alih Jenis Manajemen

PENGARUH KOMPONEN MANAJEMEN MODAL KERJA

TERHADAP PROFITABILITAS PERUSAHAAN SEKTOR

PERTAMBANGAN DI BURSA EFEK INDONESIA

RINO RINALDY WINSRIZAL ARIFIN

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Alhamdulillah. Puji dan syukur penulis panjatkan kepada Allah SWT yang selalu senantiasa memberikan karunia dan nikmatNya yang tak terhingga, sehingga penelitian dan karya tulis ini dapat rampung dengan cukup lancar.

Penulis ucapkan terima kasih kepada Ibu Farida Ratna Dewi, SE, MM selaku dosen pembimbing yang sudah begitu baik meluangkan waktu dan membimbing penulis selama melakukan penelitian dan mengerjakan karya tulis ini. Terima kasih juga untuk orang tua, adik, seluruh anggota keluarga lainnya, sahabat, dan teman-teman khususnya teman-teman sekolah, teman-teman D3, dan teman-teman ekstensi yang selalu senantiasa mendo’akan, memberi motivasi, dan memberi dukungan untuk penulis sehingga selalu bersemangat untuk menyelesaikan karya tulis ini dengan baik. Tak ketinggalan penulis ucapkan terima kasih juga kepada seluruh pihak yang telah membantu penulis dalam melaksanakan penelitian, yang tidak bisa penulis sebutkan satu per satu.

Semoga karya tulis ini bermanfaat.

Bogor, Oktober 2014

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 4

Modal Kerja 4

Manajemen Modal Kerja 5

Rasio Profitabilitas 5

Penelitian Terdahulu 6

METODE 6

Kerangka Pemikiran Penelitian 6

Lokasi dan Waktu Penelitian 8

Jenis dan Sumber Data 8

Metode Pengumpulan Data 8

Metode Analisis Data 8

HASIL DAN PEMBAHASAN 13

Gambaran Umum Perusahaan Sektor Pertambangan di BEI 13

Analisis Rasio Keuangan 13

Uji Asumsi Klasik 18

Uji F 19

Uji T 20

Uji Koefisien Determinasi 20

Implikasi Manajerial 21

SIMPULAN DAN SARAN 22

DAFTAR PUSTAKA 23

DAFTAR TABEL

1 Data kontribusi sektor pertambangan dan penggalian pada total produk domestik bruto (PDB) Indonesia atas dasar harga berlaku (miliar rupiah

dan %) tahun 2009-2013 1

2 Laju pertumbuhan kontribusi masing-masing sektor usaha terhadap

total produk domestik bruto Indonesia (%) tahun 2009-2013 2 3 Jumlah perusahaan pertambangan di Bursa Efek Indonesia pada tahun

2012-2013 berdasarkan sub-sektor 8

DAFTAR GAMBAR

1 Kerangka pemikiran penelitian 7

2 Analogicash conversion cycle 10

DAFTAR LAMPIRAN

1 Penelitian terdahulu 25

2 Gambaran umum perusahaan sektor pertambangan di Bursa Efek

Indonesia tahun 2012-2013 26

3 Daftar hasil perhitungan rasio keuangan pada perusahaan sektor

pertambangan di Bursa Efek Indonesia tahun 2012 28 4 Daftar hasil perhitungan rasio keuangan pada perusahaan sektor

pertambangan di Bursa Efek Indonesia tahun 2013 29

5 Analisisaverage collection period 30

6 Analisisaverage age of inventory 31

7 Analisisaverage payment period 32

8 Analisiscash conversion cycle 33

9 Analisisnet profit margin 34

10 Uji asumsi klasik multikolinieritas 35

11 Uji asumsi klasik heteroskedastisitas 36

12 Uji asumsi klasik normalitas 37

13 Uji asumsi klasik autokorelasi 38

14 Uji F & Uji T 39

1

PENDAHULUAN

Latar Belakang

Barang tambang merupakan kekayaan alam berupa sumber daya mineral yang tidak dapat diperbaharui dan memiliki jumlah yang terbatas. Jika digunakan terus-menerus, cepat atau lambat Bumi akan kehabisan sumber daya mineralnya. Sementara itu barang tambang merupakan barang yang berhubungan dengan hajat hidup orang banyak dan diperlukan untuk kelangsungan hidup manusia, seperti bahan bakar untuk kendaraan bermotor, bahan dasar aspal, bahan bakar pembangkit listrik, bahan bakar pembuatan semen, bahan dasar kabel, bahan dasar industri baterai, bahan dasar industri korek api, dan lain sebagainya. Oleh karena itu, aktivitas pertambangan yang dimulai dari prospeksi, eksplorasi, eksploitasi, sampai dengan pengilangan atau pengolahan ini harus berjalan dengan efektif dan efisien, sehingga seluruh sumber daya mineral yang ada digunakan dengan tepat.

Indonesia sendiri kaya akan sumber daya mineral yang melimpah, seperti batubara, minyak bumi, gas alam, logam, dan mineral lainnya. Untuk batubara saja, pemerintah memperkirakan bahwa produksi batubara di dalam negeri selama tahun 2014 dapat mencapai 368.899.464 ton. Menteri Energi dan Sumber Daya Mineral (ESDM) Republik Indonesia, Jero Wacik, juga telah mengajukan anggaran untuk produksi minyak di tahun 2015 sebanyak 830.000-870.000 barel per hari (www.esdm.go.id 2014). Hal-hal tersebut menunjukkan bahwa industri pertambangan dalam negeri merupakan industri yang sangat besar, vital, dan turut mempengaruhi perekonomian Indonesia.

Tabel 1 Data kontribusi sektor pertambangan dan penggalian pada total produk domestik bruto (PDB) Indonesia atas dasar harga berlaku (miliar rupiah dan %) tahun 2009-2013

Tahun Kontribusi Sektor Pertambangan dan Kontribusi Pada Total Penggalian (miliar rupiah) PDB Seluruh Sektor (%)

2009 592.060,9 10,56

2010 719.710,1 11,16

2011 876.983,8 11,82

2012 970.823,8 11,80

2013 1.020.773,2 11,24

Sumber: Badan Pusat Statistik (2014)

2

dan saling berkordinasi dengan baik agar kekayaan alam di dalam negeri ini dapat digunakan secara optimal dan tidak ada pihak yang dirugikan.

Akan tetapi, meningkatnya kontribusi suatu sektor pada total produk domestik bruto belum tentu sejalan dengan laju pertumbuhan sektor tersebut. Seperti yang dapat dilihat di Tabel 2 berikut:

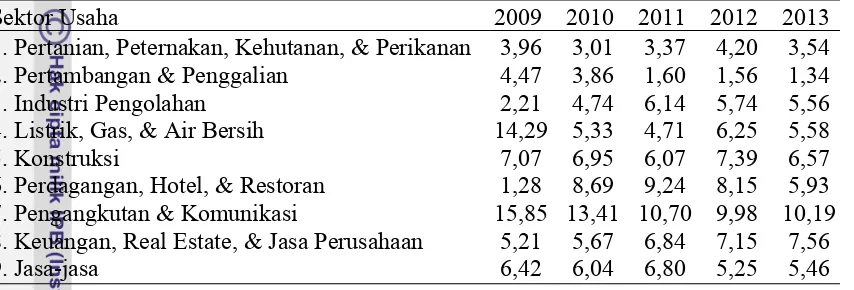

Tabel 2 Laju pertumbuhan kontribusi masing-masing sektor usaha terhadap total produk domestik bruto Indonesia (%) tahun 2009-2013

Sektor Usaha 2009 2010 2011 2012 2013

1. Pertanian, Peternakan, Kehutanan, & Perikanan 3,96 3,01 3,37 4,20 3,54 2. Pertambangan & Penggalian 4,47 3,86 1,60 1,56 1,34

3. Industri Pengolahan 2,21 4,74 6,14 5,74 5,56

4. Listrik, Gas, & Air Bersih 14,29 5,33 4,71 6,25 5,58

5. Konstruksi 7,07 6,95 6,07 7,39 6,57

6. Perdagangan, Hotel, & Restoran 1,28 8,69 9,24 8,15 5,93 7. Pengangkutan & Komunikasi 15,85 13,41 10,70 9,98 10,19 8. Keuangan, Real Estate, & Jasa Perusahaan 5,21 5,67 6,84 7,15 7,56

9. Jasa-jasa 6,42 6,04 6,80 5,25 5,46

Sumber: Badan Pusat Statistik (2014)

Berdasarkan Tabel 2 di atas, nilai persentase laju pertumbuhan kontribusi sektor pertambangan dan penggalian pada total PDB Indonesia selalu mengalami penurunan dalam lima tahun terakhir, yaitu dari tahun 2009-2013. Bahkan, sektor pertambangan dan penggalian merupakan sektor dengan laju pertumbuhan kontribusi terkecil dari seluruh sektor yang ada selama tiga tahun terakhir, yaitu dari tahun 2011-2013. Dari hal tersebut dapat diambil kesimpulan bahwa jika secara nominal kontribusi sektor pertambangan dan penggalian pada total PDB Indonesia mengalami peningkatan, belum tentu hal serupa juga terjadi pada laju pertumbuhan kontribusi pada total PDB Indonesia di sektor yang sama, karena ternyata nilai persentase laju pertumbuhan kontribusi sektor pertambangan dan penggalian pada total PDB Indonesia selalu mengalami penurunan dari tahun 2009-2013.

Terkait dengan sektor pertambangan dan penggalian, suatu perusahaan tentunya membutuhkan kas setiap harinya untuk membiayai produksinya sehari-hari. Kas yang merupakan bagian dari modal kerja tersebut dapat diperoleh dari berbagai sumber pendanaan, salah satunya yaitu dari hutang lancar atau hutang jangka pendek. Akan tetapi, hutang lancar merupakan suatu kewajiban yang secara otomatis meningkatkan tingkat resiko pada suatu perusahaan. Jika tidak dikelola dengan baik, maka hutang lancar justru dapat menjadi ancaman bagi perusahaan tersebut, bahkan sampai dapat mengakibatkan kebangkrutan. Oleh karena itu, suatu perusahaan memerlukan manajemen modal kerja yang baik.

3

pula tingkat profitabilitasnya. Atau dengan kata lain, semakin tinggi imbal hasil yang diinginkan oleh suatu perusahaan, maka akan semakin tinggi pula tingkat resiko yang harus dihadapi.

Begitu pula perusahaan-perusahaan yang bergerak di sektor pertambangan dan terdaftar di Bursa Efek Indonesia (BEI). Perusahaan-perusahaan tersebut tentunya memerlukan manajemen modal kerja yang baik agar dapat mencapai tingkat profitabilitas yang diharapkan. Berdasarkan uraian di atas, maka judul penelitian ini adalah “Pengaruh Komponen Manajemen Modal Kerja terhadap Profitabilitas Perusahaan Sektor Pertambangan di Bursa Efek Indonesia”.

Perumusan Masalah

Perusahaan-perusahaan yang tergabung ke dalam sektor pertambangan dalam kegiatan produksinya membutuhkan modal kerja yang tidak sedikit. Modal kerja tersebut digunakan untuk kegiatan seperti pengeboran, penggalian, dan pengangkutan yang selanjutnya diolah dan dijual. Agar proses produksi berjalan dengan baik, maka modal kerja yang dimiliki oleh perusahaan-perusahaan tersebut juga harus dikelola dengan baik.

Rumusan masalah dalam penelitian ini adalah:

1. Bagaimana komponen manajemen modal kerja pada perusahaan sektor pertambangan di Bursa Efek Indonesia?

2. Bagaimana profitabilitas pada perusahaan sektor pertambangan di Bursa Efek Indonesia?

3. Bagaimana pengaruh komponen manajemen modal kerja terhadap profitabilitas pada perusahaan sektor pertambangan di Bursa Efek Indonesia?

Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dibuat, maka tujuan dari dilakukannya penelitian ini adalah:

1. Menganalisis komponen manajemen modal kerja pada perusahaan sektor pertambangan di Bursa Efek Indonesia.

2. Menganalisis profitabilitas pada perusahaan sektor pertambangan di Bursa Efek Indonesia.

3. Menganalisis pengaruh komponen manajemen modal kerja terhadap profitabilitas pada perusahaan sektor pertambangan di Bursa Efek Indonesia.

Manfaat Penelitian

Manfaat dari penelitian ini diantaranya yaitu:

1. Bagi perusahaan sektor pertambangan di Bursa Efek Indonesia

4

dimiliki agar dapat mencapai profitabilitas yang baik sesuai dengan rencana atau target yang telah ditetapkan oleh perusahaan, serta agar dapat menjaga kelangsungan usaha ke depan.

2. Bagi pembaca

Para pembaca penelitian ini diharapkan dapat menjadikan penelitian ini sebagai suatu bahan pembelajaran atau materi pendukung yang berhubungan dengan penelitian manajemen di bidang keuangan, khususnya terkait dengan komponen manajemen modal kerja dan profitabilitas pada suatu perusahaan.

Ruang Lingkup Penelitian

Penelitian ini membahas tentang pengaruh komponen manajemen modal kerja terhadap profitabilitas dengan ruang lingkup perusahaan yaitu seluruh perusahaan yang tergabung ke dalam sektor pertambangan dan terdaftar di Bursa Efek Indonesia pada tahun 2012-2013. Penelitian dilakukan dengan menggunakan laporan keuangan seluruh perusahaan sektor pertambangan tahun 2012-2013, kemudian dilakukan perbandingan pada kedua tahun tersebut.

TINJAUAN PUSTAKA

Modal Kerja

Modal kerja dibagi menjadi dua macam, yaitu modal kerja kotor (gross working capital) dan modal kerja bersih (net working capital). Modal kerja kotor merupakan aset lancar yang dimiliki oleh suatu perusahaan sebagai modal untuk membiayai operasional perusahaan, sedangkan modal kerja bersih adalah selisih antara aset lancar dengan kewajiban lancar (Mardiyanto 2009).

Menurut Jumingan (2009), secara fungsional, modal kerja adalah jumlah dana yang digunakan selama periode akuntansi yang dimaksudkan untuk menghasilkan pendapatan jangka pendek (current income) yang sesuai dengan maksud utama didirikannya perusahaan tersebut. Modal kerja yang dimaksud berupa kas, persediaan barang dagang, piutang (setelah dikurangi profit margin), dan penyusutan aset tetap.

Modal kerja bermanfaat untuk menjaga tingkat likuiditas suatu perusahaan. Dengan modal kerja yang memadai, suatu perusahaan akan mampu membayar seluruh kewajiban jangka pendeknya, memiliki cadangan yang cukup untuk menghindari kekurangan persediaan, dan memberikan piutang kepada pelanggan sehingga hubungan dengan pelanggan dapat terus dipertahankan.

Beberapa manfaat lain dari tersedianya modal kerja yang memadai diantaranya yaitu:

5

2. Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban jangka pendek tepat pada waktunya.

3. Memungkinkan perusahaan untuk dapat membeli barang dengan tunai sehingga dapat memperoleh keuntungan berupa potongan harga.

4. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumen.

5. Memungkinkan perusahaan dapat beroperasi dengan lebih efisien karena tidak ada kesulitan dalam memperoleh bahan baku, jasa, dan suplai yang dibutuhkan.

Manajemen Modal Kerja

Menurut Brigham dan Daves (2001), manajemen modal kerja adalah manajemen yang mencakup penetapan kebijakan modal kerja dan melakukan aplikasi terhadap kebijakan tersebut dalam kegiatan operasional sehari-hari. Manajemen modal kerja merupakan proses perencanaan dan pengawasan terhadap penggunaan aset lancar dan kewajiban lancar sehingga selisih dari keduanya tidak akan menyebabkan perusahaan mengalami kesulitan likuiditas.

Secara umum, manajemen modal kerja memiliki beberapa tujuan yang diantaranya adalah:

1. Memiliki kecukupan likuiditas (adequate liquidity)

Apabila perusahaan tidak memiliki kas atau likuiditas yang mencukupi untuk memenuhi kewajibannya sehari-hari, maka hal tersebut akan menjadi masalah bagi perusahaan, sehingga perusahaan memerlukan manajemen modal kerja yang baik untuk mencapai kecukupan likuiditas dalam menjalankan kegiatan operasionalnya sehari-hari.

2. Meminimalisasi resiko (minimization of risk)

Manajemen modal kerja yang baik akan membuat perusahaan dapat menyeimbangkan antara kewajiban jangka pendek dengan aset lancarnya, sehingga kewajiban jangka pendek perusahaan tidak akan melebihi aset lancar yang dimiliki dan dengan begitu maka perusahaan sekaligus mengurangi resiko akan kegagalan dalam membayar kewajiban lancarnya.

3. Berkontribusi untuk memaksimalkan nilai perusahaan

Dengan melakukan manajemen modal kerja, maka perusahaan turut berinvestasi dalam modal kerja dengan alasan untuk memaksimalkan nilai saham dan nilai perusahaan.

Rasio Profitabilitas

6

Menurut Brigham dan Houston (2010), rasio profitabilitas adalah rasio yang menunjukkan kombinasi dari pengaruh likuiditas, manajemen aset, dan hutang pada hasil operasi. Rasio ini dapat digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan laba pada tingkat yang dapat diterima.

Penelitian Terdahulu

Penelitian serupa pernah dilakukan oleh beberapa peneliti dari berbagai negara (Lampiran 1). Berbeda dengan penelitian-penelitian di Lampiran 1, penelitian ini dilakukan pada perusahaan pertambangan, tepatnya pada seluruh perusahaan yang tergabung ke dalam sektor pertambangan dan terdaftar di Bursa Efek Indonesia tahun 2012-2013. Dari penelitian ini diharapkan dapat diperoleh hasil penelitian berupa kesimpulan bahwa komponen manajemen modal kerja turut mempengaruhi profitabilitas pada perusahaan-perusahaan yang diteliti.

METODE

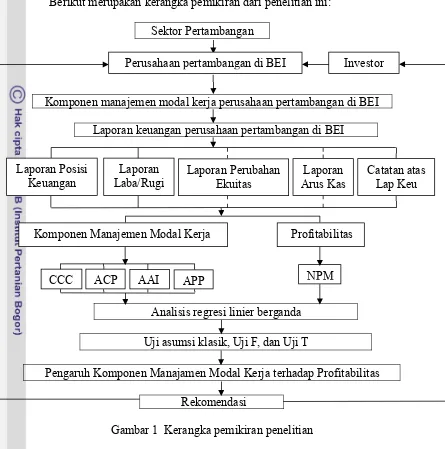

Kerangka Pemikiran Penelitian

Industri pertambangan yang berperan penting bagi perekonomian Indonesia mengingat manfaat dari hasil produksinya yang berkaitan dengan hajat hidup orang banyak dan jumlah PDB Indonesia yang sangat besar dari sektor tersebut menuntut pemerintah agar dapat bijaksana dalam membuat keputusan, termasuk membuat kebijakan untuk seluruh perusahaan pertambangan yang berproduksi di Indonesia agar seluruh sumber daya mineral yang ada dapat digunakan secara optimal. Perusahaan-perusahaan pertambangan di Indonesia juga dihadapkan dengan situasi yang mengharuskan mereka untuk dapat mengelola keuangan perusahaan dengan baik, termasuk mengelola modal kerja perusahaan sehari-hari. Pengelolaan modal kerja yang baik akan membuat perusahaan dapat mencapai profitabilitas yang diinginkan. Selain itu, pengelolaan modal kerja dan profitabilitas juga menjadi salah dua pertimbangan bagi para investor dalam keputusan investasi pada perusahaan-perusahaan pertambangan terbuka. Kedua hal tersebut dapat dinilai dari laporan keuangan tahunan perusahaan yaitu dilihat dari laporan posisi keuangan dan laporan laba/rugi.

7

dependen. Hasil dari penelitian ini diharapkan dapat menjadi rekomendasi bagi perusahaan sektor pertambangan di Bursa Efek Indonesia dan juga para investor.

Berikut merupakan kerangka pemikiran dari penelitian ini:

Sektor Pertambangan

Komponen manajemen modal kerja perusahaan pertambangan di BEI

Laporan keuangan perusahaan pertambangan di BEI

Analisis regresi linier berganda

Uji asumsi klasik, Uji F, dan Uji T

Pengaruh Komponen Manajamen Modal Kerja terhadap Profitabilitas

Rekomendasi

Gambar 1 Kerangka pemikiran penelitian

Berdasarkan kerangka pemikiran di atas, maka dibuat beberapa hipotesis sebagai berikut:

H10: CCC, ACP, AAI, dan APP tidak mempengaruhi NPM H11: CCC, ACP, AAI, dan APP mempengaruhi NPM H20: CCC tidak mempengaruhi NPM

H21: CCC mempengaruhi NPM H30: ACP tidak mempengaruhi NPM H31: ACP mempengaruhi NPM H40: AAI tidak mempengaruhi NPM H41: AAI mempengaruhi NPM H50: APP tidak mempengaruhi NPM H51: APP mempengaruhi NPM

Komponen Manajemen Modal Kerja Profitabilitas

CCC ACP AAI APP NPM

Laporan Posisi

8

Lokasi dan Waktu Penelitian

Penelitian dilakukan dengan mengambil data sekunder yang terdapat di Bursa Efek Indonesia yang bertempat di Gedung Bursa Efek Indonesia, Menara 1, Jl. Jend. Sudirman Kav. 52-53, Jakarta Selatan. Waktu penelitian dilakukan selama dua bulan yaitu selama bulan Juni-Juli 2014.

Jenis dan Sumber Data

Jenis data yang diambil pada saat penelitian adalah data sekunder. Data sekunder diambil dari situs resmi Bursa Efek Indonesia dan sumber lainnya yang terdiri dari:

1. Laporan keuangan perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013.

2. Data penunjang yang relevan untuk digunakan seperti data-data dari internet, yaitu dari situs-situs resmi seperti situs Badan Pusat Statistik dan situs Kementerian Energi dan Sumber Daya Mineral.

Metode Pengumpulan Data

Pengumpulan data dilakukan dengan cara teknik kepustakaan, yaitu dengan cara mencari informasi dari data-data seperti data laporan keuangan perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2012-2013. Cara lain yang juga dilakukan adalah dengan cara mencari informasi di internet.

Jumlah total perusahaan yang tergabung ke dalam sektor pertambangan di Bursa Efek Indonesia pada tahun 2012-2013 ialah sebanyak 42 perusahaan, akan tetapi terdapat satu perusahaan yang tidak memiliki kelengkapan laporan keuangannya, sehingga perusahaan sektor pertambangan di Bursa Efek Indonesia yang digunakan di dalam penelitian ini berjumlah 41 perusahaan dan tergabung ke dalam empat sub-sektor, yang diantaranya terdiri dari:

Tabel 3 Jumlah perusahaan pertambangan di Bursa Efek Indonesia pada tahun 2012-2013 berdasarkan sub-sektor

Sub-Sektor Jumlah perusahaan

Sub-Sektor Batu-batuan 3 perusahaan

Sub-Sektor Batubara 20 perusahaan

Sub-Sektor Logam & Mineral lainnya 9 perusahaan Sub-Sektor Minyak & Gas Bumi 9 perusahaan Sumber: Hasil penelitian

Metode Analisis Data

Metode yang digunakan untuk menganalisis data di dalam penelitian ini ada dua, di antaranya yaitu:

9

Laporan keuangan disusun untuk membantu perusahaan dalam hal manajemen dan pengambilan keputusan. Analisis rasio keuangan yang akan digunakan dalam penelitian ini adalah analisis rasio aktivitas dan analisis rasio profitabilitas.

a. Analisis Rasio Aktivitas

Dalam modal kerja, aset lancar meliputi kas, piutang usaha, dan persediaan. Piutang usaha dan persediaan merupakan dua komponen utama dalam modal kerja. Keduanya juga berkaitan dengan siklus operasional suatu perusahaan atau operating cycle (OC), yaitu jangka waktu yang dibutuhkan oleh suatu perusahaan mulai dari awal proses produksi sampai dengan pengumpulan kas dari barang atau produk yang dijual. Operating Cycle dapat dihitung dengan cara menjumlahkan Average Collection Period(ACP) denganAverage Age of Inventory(AAI).

... (1) Selain itu, proses produksi dan penjualan tentunya juga disertai oleh pembelian bahan baku yang menyebabkan munculnya hutang. Waktu yang dibutuhkan oleh suatu perusahaan untuk membayar hutang-hutangnya disebut denganAverage Payment Period(APP). JikaOperating Cycle(OC) dikurangi dengan Average Payment Period (APP), maka hasilnya disebut denganCash Conversion Cycle(CCC).

... (2)

Sehingga, dapat disimpulkan bahwa Cash Conversion Cycle (CCC) memiliki tiga komponen utama, yaituAverage Collection Period (ACP), Average Age of Inventory(AAI), danAverage Payment Period(APP).

1. Cash Conversion Cycle(CCC)

Siklus kas merupakan hal yang sangat penting dalam manajemen modal kerja, karena manajemen pada masing-masing komponen modal kerja akan tercermin pada siklus kas.

Siklus kas erat kaitannya dengan proses produksi, yaitu dimulai dari pembelian bahan baku sampai dengan terjadinya penjualan. Dalam hal pembelian, perusahaan dapat membayar dengan kas (tunai) atau dengan hutang usaha. Jika pembayaran dilakukan dengan hutang atau secara kredit, maka hal tersebut dapat mencegah keluarnya kas. Sebaliknya, jika pembayaran dilakukan dengan kas, maka hal tersebut akan mengakibatkan terjadinya kas keluar. Dalam hal penjualan, perusahaan dapat menjual barang dengan tunai atau dengan memberikan piutang usaha. Jika penjualan dilakukan secara tunai, maka perusahaan dapat langsung menerima kas. Akan tetapi, jika penjualan dilakukan dengan piutang usaha, maka perusahaan baru menerima kas di saat piutang tersebut dilunasi nanti. Ketersediaan kas akan semakin besar jika penerimaan kas dipercepat dan pengeluaran kas diperlambat.

OC = ACP + AAI

10

Analogi daricash conversion cycleberdasarkan waktu dapat dilihat di gambar berikut:

Gambar 2 AnalogiCash Conversion Cycle

2. Average Collection Period(ACP)

Menghitung Average Collection Period (ACP) atau periode penagihan rata digunakan untuk mengukur seberapa cepat rata-rata waktu bagi perusahaan dalam menagih piutang-piutangnya. Jika ACP rendah, maka hal tersebut menandakan bahwa perusahaan tidak perlu waktu yang lama dalam menagih piutang usahanya. Akan tetapi jika ACP tinggi, berarti perusahaan membutuhkan waktu yang lama untuk menagih piutang usahanya. Pada umumnya perusahaan menggunakan 365 hari dalam setahun, sehingga cara perhitungannya adalah sebagai berikut:

Dalam kegiatan produksi suatu perusahaan, perusahaan memerlukan kas untuk membiayai seluruh beban produksi. Oleh karena itu, sebaiknya perusahaan melakukan penagihan piutang usahanya secepat mungkin.

3. Average Age of Inventory(AAI)

Rasio ini digunakan untuk mengetahui seberapa lama waktu yang dibutuhkan oleh perusahaan untuk menjual persediaannya, atau dengan kata lain rata-rata waktu yang dihabiskan oleh suatu perusahaan mulai dari tahap produksi sampai dengan barang tersebut terjual. Persamaannya adalah sebagai berikut:

hari

11

AAI tinggi, maka hal tersebut menandakan bahwa waktu yang dibutuhkan perusahaan untuk merubah persediaan menjadi penjualan terbilang lama, dan hal tersebut dapat membuat perusahaan harus mengeluarkan biaya lebih seperti biaya perawatan persediaan.

4. Average Payment Period(APP)

APP atau periode pembayaran rata-rata merupakan rata-rata waktu yang dibutuhkan oleh suatu perusahaan untuk membayar atau melunasi hutang-hutang dan beban lainnya. Persamaannya yaitu:

hari

Dalam kegiatan produksi suatu perusahaan, salah satu cara untuk mempersingkat siklus kas adalah dengan memperpanjang jangka waktu pembayaran perusahaan kepada supplier. Dengan begitu, maka perusahaan dapat menggunakan kas yang bisa saja digunakan untuk membayarsuppliertersebut untuk pembiayaan yang lain.

b. Analisis Rasio Profitabilitas

Dalam penelitian ini, rasio profitabilitas yang digunakan adalah marjin laba bersih (net profit margin). Rasio ini mengukur kemampuan perusahaan dalam memperoleh laba bersih penjualan, yang perhitungannya adalah sebagai berikut:

Meningkatnya net profit margin mengindikasikan bahwa perusahaan mampu menghasilkan laba bersih yang lebih tinggi dari aktivitas penjualannya (Handono 2009).

2. Analisis Regresi Linier Berganda

Analisis regresi linier berganda merupakan suatu analisis yang mengukur pengaruh dua variabel independen atau lebih terhadap satu variabel dependen (Danang 2009).

Analisis ini dapat dilakukan dengan menggunakan software SPSS (Statistical Package for Social Science). Bentuk persamaan dari analisis regresi linier berganda dalam penelitian ini ialah:

... (7) Keterangan:

Y = NPM

a = konstanta

b1 = koefisien regresi untuk CCC

b2 = koefisien regresi untuk ACP

12

b3 = koefisien regresi untuk AAI

b4 = koefisien regresi untuk APP

X1 = CCC

X2 = ACP

X3 = AAI

X4 = APP

Dalam analisis regresi linier berganda dilakukan beberapa pengujian yang diantaranya yaitu:

a. Uji Asumsi Klasik

1. Uji Asumsi Klasik Multikolinieritas

Uji asumsi klasik jenis ini diterapkan untuk mengukur tingkat asosiasi (keeratan) hubungan atau pengaruh antarvariabel independen tersebut melalui besarantolerancedanvariance inflation factor(VIF). Dikatakan terjadi multikolinieritas jika nilai tolerance > 1 dan nilai VIF hitung > 10. Persamaan regresi yang baik adalah jika tidak terjadi multikolinieritas.

2. Uji Asumsi Klasik Heteroskedastisitas

Dalam persamaan regresi berganda perlu juga diuji mengenai sama atau tidaknya varians dari residual pada observasi yang satu dengan observasi yang lain. Jika residualnya memiliki varians yang tidak sama atau berbeda, disebut terjadi heteroskedastisitas. Heteroskedastisitas terjadi jika pada scatterplot titik-titiknya mempunyai pola yang teratur, baik menyempit, melebar, maupun bergelombang-gelombang. Persamaan regresi yang baik adalah jika tidak terjadi heteroskedastisitas.

3. Uji Asumsi Klasik Normalitas

Selain uji asumsi klasik multikolinieritas dan heteroskedastisitas, uji asumsi klasik yang lain adalah uji normalitas. Uji asumsi ini akan menguji data variabel independen dan data variabel dependen pada persamaan regresi yang dihasilkan, apakah berdistribusi normal atau tidak. Persamaan regresi dikatakan baik jika mempunya data variabel independen dan data variabel dependen berdistribusi mendekati normal atau normal sama sekali.

4. Uji Asumsi Klasik Autokorelasi

Persamaan regresi yang baik adalah yang tidak memiliki masalah autokorelasi. Jika terjadi autokorelasi maka persamaan tersebut menjadi tidak baik atau tidak layak dipakai prediksi. Salah satu ukuran dalam menentukan ada atau tidaknya masalah autokorelasi dengan uji Durbin-Watson (DW).

b. Uji F

13

menggunakan distribusi F, yaitu dengan cara membandingkan antara F hitung dengan F tabel.

c. Uji T

Pengujian ini dilakukan untuk menentukan signifikan atau tidaknya masing-masing nilai koefisien regresi pada masing-masing variabel independen secara parsial atau sendiri-sendiri terhadap variabel dependen.

d. Uji Koefisien Determinasi (R²)

Uji koefisien determinasi merupakan suatu ukuran yang penting dalam analisis regresi. Nilai koefisien determinasi menunjukkan seberapa besar variasi dari variabel dependen dapat diterangkan oleh variabel independen pada suatu model regresi. Jika nilai koefisien determinasi sebesar 0 (R² = 0), artinya variasi dari variabel dependen tersebut tidak dapat diterangkan oleh variabel independennya sama sekali. Sementara jika nilai R² = 1, berarti variasi dari variabel dependen tersebut dapat diterangkan secara keseluruhan oleh variabel independennya. Dengan kata lain, maka semua titik pengamatan berada tepat pada garis regresi.

Sebagai contoh lain, misalkan nilai koefisien determinasi dari suatu model regresi sebesar 0,75. Artinya, variasi dari variabel dependen dalam suatu model regresi sebesar 75% dapat diterangkan oleh variabel independennya, sementara 25% yang lain dipengaruhi oleh variabel lain di luar dari model regresi tersebut.

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan Sektor Pertambangan Di BEI

Seluruh perusahaan yang digunakan di dalam penelitian ini merupakan perusahaan yang bergerak di sektor pertambangan dan terdaftar di Bursa Efek Indonesia pada tahun 2012-2013. Total perusahaan yang diteliti ialah sebanyak 41 perusahaan (Lampiran 2).

Analisis Rasio Keuangan

Setelah melakukan perhitungan ACP, AAI, APP, CCC, dan NPM tahun 2012 dan 2013 (Lampiran 3 dan Lampiran 4), maka dibuat analisis sebagai berikut: 1. AnalisisAverage Collection Period(ACP)

14

Garda Tujuh Buana Tbk yang sangat baik ini berkaitan dengan nilai piutang usaha PT Garda Tujuh Buana Tbk yang sangat kecil yaitu US$ 822.174 dibanding dengan nilai penjualan di tahun 2012 yang mencapai US$ 85.757.836. Seluruh penjualan PT Garda Tujuh Buana Tbk selama tahun 2012 merupakan kegiatan ekspor ke luar negeri. Sedangkan PT Sugih Energy Tbk memiliki piutang usaha yang bahkan lebih besar dari penjualannya di tahun 2012. Sekitar 15% dari total piutang usahanya di tahun 2012 sudah jatuh tempo, namun manajemen PT Sugih Energy Tbk tetap berpendapat bahwa seluruh piutang usaha dapat ditagih sehingga manajemen perusahaan tidak membentuk cadangan kerugian penurunan nilai atas piutang usaha perusahaan. Di sisi lain, ACP dari PT Cakra Mineral Tbk dan PT Golden Eagle Energy Tbk tidak dapat diperhitungkan karena kedua perusahaan tersebut tidak memiliki piutang usaha per 31 Desember 2012 (Lampiran 3).

Cukup berbeda dengan tahun 2012, ACP tercepat dari seluruh sub-sektor di tahun 2013 yaitu selama 15 hari oleh perusahaan yang sama-sama berasal dari sub-sektor batubara seperti di tahun 2012, yaitu PT Toba Bara Sejahtra Tbk, sedangkan ACP terlama dari seluruh sub-sektor yaitu mencapai 1.550 hari oleh perusahaan yang sama seperti di tahun 2012, yaitu PT Sugih Energy Tbk dari sektor minyak & gas bumi. Dengan ACP rata-rata dari seluruh sub-sektor di tahun 2013 selama 101 hari, maka dapat dikatakan bahwa ACP PT Toba Bara Sejahtra Tbk sangat baik karena jauh di bawah ACP rata-rata dan ACP PT Sugih Energy Tbk sangat buruk karena sangat jauh di atas ACP rata-rata. ACP PT Sugih Energy Tbk yang sangat lama ini masih dipicu oleh hal yang kurang lebih sama seperti yang PT Sugih Energy Tbk alami di tahun 2012. Tidak hanya karena jumlah piutang usaha PT Sugih Energy Tbk yang empat kali lebih besar dari penjualannya di tahun 2013, tetapi juga karena seluruh piutang usaha PT Sugih Energy Tbk di akhir tahun 2013 memang belum ada yang jatuh tempo, dan manajemen perusahaan juga berkeyakinan bahwa seluruh piutang usahanya dapat ditagih, sehingga manajemen perusahaan tidak membentuk cadangan kerugian penurunan nilai atas piutang usahanya di tahun 2013. Penjualan yang menurun hampir tujuh kali lipat dibanding penjualan di tahun 2012 juga menjadi salah satu penyebab lamanya ACP PT Sugih Energy Tbk di tahun 2013. Di sisi lain, ACP dari PT J Resources Asia Pasifik Tbk, PT Golden Eagle Energy Tbk, dan PT SMR Utama Tbk tidak dapat diperhitungkan karena ketiga perusahaan tersebut tidak memiliki piutang usaha per 31 Desember 2013 (Lampiran 4).

2. AnalisisAverage Age of Inventory(AAI)

15

dan dapat berakibat buruk pada perusahaan seperti pengeluaran kas yang berlebih untuk biaya penyimpanan persediaan di gudang. Pihak manajemen perusahaan sendiri berkeyakinan bahwa cadangan persediaan bergerak lambat per tanggal 31 Desember 2012 dan 2011, cukup untuk menutup kemungkinan kerugian persediaan. Hal ini juga kembali kepada karakteristik perusahaan pertambangan yang berproduksi dalam skala besar demi kepentingan jangka panjang dan membutuhkan waktu yang tidak sedikit, sehingga selama menyelesaikan proses produksinya, mau tidak mau perusahaan harus menyimpan persediaan yang sudah jadi hingga proses produksi seluruhnya tuntas dan kemudian dijual, meski menumpuk dan menambah biaya penyimpanan dan biaya lainnya. Di sisi lain, dari seluruh sub-sektor, AAI dari PT ATPK Resources Tbk tidak dapat diperhitungkan karena perusahaan tersebut tidak memiliki persediaan per 31 Desember 2012 (Lampiran 3).

Kurang lebih sama dengan tahun sebelumnya. AAI tercepat dari seluruh sub-sektor di tahun 2013 yaitu selama 4 hari oleh perusahaan yang sama seperti di tahun 2012, PT Radiant Utama Interinsco Tbk dari sub-sektor minyak & gas bumi, sedangkan AAI terlama yaitu selama 374 hari oleh perusahaan yang juga sama seperti di tahun 2012, PT Citatah Tbk dari sub-sektor batu-batuan. Dengan AAI rata-rata dari seluruh sub-sektor di tahun 2013 selama 71 hari, maka AAI PT Radiant Utama Interinsco Tbk sangat baik karena jauh di bawah AAI rata-rata dan AAI PT Citatah Tbk sangat buruk karena sangat jauh di atas AAI rata-rata. PT Radiant Utama Interinsco Tbk menjadi perusahaan dengan AAI tercepat dari seluruh sub-sektor karena pencapaian total beban pokok penjualan perusahaan selama tahun 2013 yang sangat besar, yaitu lebih dari Rp 1,5 trilyun, sementara persediaan perusahaan di akhir tahun hanya sedikit yang tersedia jika dibandingkan dengan beban pokok penjualannya di sepanjang tahun, yaitu tidak lebih dari Rp 15 milyar, sedangkan PT Citatah Tbk menjadi perusahaan dengan AAI terlama dari seluruh sub-sektor karena di akhir tahun 2013 PT Citatah Tbk masih memiliki persediaan yang bahkan nilainya lebih besar dari nilai beban pokok penjualannya di sepanjang tahun. Hal ini mengindikasikan dua hal, yaitu karena produksi yang berlebih, atau kurang baiknya kinerja penjualan perusahaan. Meskipun PT Citatah Tbk memperoleh laba di akhir tahun 2013, namun perusahaan memiliki akumulasi defisit yang sangat besar per 31 Desember 2013 yang berasal dari rugi bersih tahun-tahun sebelumnya. Namun perusahaan tetap mengimplementasikan beberapa langkah untuk memperoleh profitabilitas yang diinginkan, salah satunya yaitu dengan meningkatkan usaha untuk menurunkan tingkat perputaran persediaan. AAI yang tinggi ini dapat berakibat buruk pada perusahaan seperti pengeluaran kas yang berlebih untuk biaya pemeliharaan persediaan lebih lama lagi.

3. AnalisisAverage Payment Period(APP)

16

baik karena jauh di bawah APP rata-rata dan APP PT Sugih Energy Tbk sangat buruk karena sangat jauh di atas APP rata-rata. APP tercepat oleh PT Central Omega Resources Tbk berkaitan dengan nilai hutang usaha perusahaan senilai Rp 807.670.374 yang sangat kecil jika dibandingkan dengan pencapaian total beban pokok penjualan perusahaan selama tahun 2012 yang mencapai Rp 481.733.214.139, sedangkan APP terlama oleh PT Sugih Energy Tbk dari sub-sektor minyak & gas bumi dikarenakan jumlah hutang usaha PT Sugih Energy Tbk yang besarnya lebih dari dua kali beban pokok penjualannya per 31 Desember 2012, ditambah dengan kecilnya jumlah kas yang tersedia per 31 Desember 2012. Akan tetapi, tingginya APP pada PT Sugih Energy Tbk mengindikasikan kemungkinan adanya pengelolaan kas yang tersedia dengan baik, seperti penggunaan kas yang sebenarnya dapat digunakan untuk melunasi hutang-hutang usaha, namun digunakan untuk keperluan lain seperti untuk biaya produksi. Di sisi lain, dari seluruh sub-sektor, APP dari PT Cakra Mineral Tbk dan PT Golden Eagle Energy Tbk tidak dapat diperhitungkan karena kedua perusahaan tidak memiliki hutang usaha per 31 Desember 2012 (Lampiran 3).

Kurang lebih sama dengan tahun 2012, APP tercepat dari seluruh sub-sektor di tahun 2013 yaitu selama 9 hari masih dari sub-sub-sektor logam & mineral lain, yaitu PT SMR Utama Tbk, sedangkan APP terlama mencapai 993 hari oleh perusahaan yang sama seperti di tahun 2012, yaitu PT Sugih Energy dari sektor minyak & gas bumi. Dengan APP rata-rata dari seluruh sub-sektor di tahun 2013 selama 79 hari, maka dapat dikatakan bahwa APP PT SMR Utama Tbk sangat baik karena jauh di bawah APP rata-rata dan APP PT Sugih Energy Tbk sangat buruk karena sangat jauh di atas APP rata-rata. APP PT Sugih Energy Tbk yang sangat lama ini disebabkan oleh hutang perusahaan yang mencapai lebih dari US$ 4,8 juta per akhir tahun 2013 dan tidak diimbangi dengan beban pokok penjualan atau biaya produksi atas penjualan selama setahun yang kurang dari US$ 1,8 juta. Jumlah kas per 31 Desember 2013 yang kecil yaitu hanya US$ 103.737 juga disinyalir menjadi salah satu hambatan bagi perusahaan dalam melunasi hutang-hutangnya. Akan tetapi, tingginya APP pada PT Sugih Energy Tbk ini dapat juga mengindikasikan adanya pengelolaan kas tersedia yang memang berjalan dengan baik, seperti menggunakan kas yang sebenarnya dapat digunakan untuk melunasi hutang-hutang usaha, namun digunakan oleh perusahaan untuk keperluan lain seperti untuk biaya produksi. Di sisi lain, dari seluruh sub-sektor yang ada, APP dari PT Cakra Mineral Tbk, PT Central Omega Resources Tbk, dan PT Golden Eagle Energy Tbk tidak dapat diperhitungkan karena ketiga perusahaan tersebut tidak memiliki hutang usaha per 31 Desember 2013 (Lampiran 4).

4. AnalisisCash Conversion Cycle(CCC)

17

karena sangat jauh di bawah CCC rata-rata dan CCC PT Citatah Tbk sangat buruk karena sangat jauh di atas CCC rata-rata. CCC yang semakin rendah bahkan sampai bernilai negatif, menandakan bahwa siklus konversi kas pada perusahaan tersebut semakin cepat. Siklus konversi kas yang semakin cepat menandakan bahwa kas perusahaan semakin likuid. Dengan siklus konversi kas yang semakin likuid, maka perusahaan semakin dapat terhindar dari permasalahan kas. Dengan kata lain, semakin cepat siklus konversi kas maka semakin baik. Selain PT Garda Tujuh Buana Tbk, ada beberapa perusahaan yang juga memiliki CCC negatif di tahun 2012, seperti PT Sugih Energy Tbk selama (246) hari, PT Benakat Integra Tbk selama (75) hari, PT Toba Bara Sejahtra Tbk selama (16) hari, PT Surya Esa Perkasa Tbk selama (8) hari, dan PT Cita Mineral Investindo Tbk selama (5) hari. CCC yang negatif menandakan bahwa CCC sangat cepat atau sangat likuid. CCC yang sangat cepat pada PT Garda Tujuh Buana Tbk di tahun 2012 berkaitan dengan ACP perusahaan yang hanya selama 3 hari, AAI perusahaan yang selama 65 hari, namun APP perusahaan dapat sangat lama yaitu sampai 719 hari. Hal ini menandakan bahwa perusahaan dapat menagih piutang usahanya dengan sangat baik, sekaligus melakukan kebijakan pengeluaran kas untuk melunasi hutang usaha selama mungkin, sehingga kedua hal ini tentunya sangat menguntungkan bagi perusahaan karena dengan begitu maka siklus konversi kas perusahaan menjadi sangat cepat. Lain halnya dengan CCC PT Citatah Tbk yang sangat lama. Hal ini disebabkan oleh perpaduan rendahnya kemampuan perusahaan dalam memperoleh piutang usaha, menjual persediaannya, dan melunasi hutang-hutang usahanya, terutama disebabkan oleh AAI perusahaan yang sangat lama yakni mencapai 443 hari, sedangkan ACP perusahaan juga lama, yaitu selama 77 hari, ditambah APP perusahaan selama 93 hari. Hal ini tentu dapat berakibat buruk pada perusahaan karena perusahaan dapat mengalami permasalahan kas yang tidak likuid sehingga perusahaan dapat mengalami kekurangan dalam memenuhi kebutuhan kasnya sehari-hari.

18

5. AnalisisNet Profit Margin(NPM)

Marjin laba bersih yang tinggi mengindikasikan tingkat profitabilitas yang juga tinggi. Dari Lampiran 9 dapat dilihat bahwa NPM tertinggi dari seluruh sub-sektor di tahun 2012 ialah sebesar 59,58% oleh PT Golden Eagle Energy Tbk dari subsektor batubara, sedangkan NPM terendah yaitu -155,86% oleh PT SMR Utama Tbk dari sub-sektor logam & mineral lain. Dengan NPM rata-rata dari seluruh sub-sektor di tahun 2012 sebesar 5,67%, maka dapat dikatakan bahwa NPM PT Golden Eagle Energy Tbk sangat baik karena cukup jauh di atas NPM rata-rata dan NPM PT SMR Utama Tbk sangat buruk karena jauh di bawah NPM rata-rata. NPM PT Golden Eagle Energy Tbk yang tinggi ini dikarenakan perolehan laba bersih perusahaan yang besarnya lebih dari setengah penjualannya selama tahun 2012. Sedangkan rendahnya NPM pada PT SMR Utama Tbk dikarenakan oleh kerugian perusahaan yang lebih besar dari total penjualannya selama tahun 2012. Hal ini dipicu oleh harga pokok penjualan yang lebih besar dari total penjualan itu sendiri, juga beban umum, beban penjualan, dan beban-beban lainnya sehingga perusahaan mengalami kerugian.

Di tahun 2013, NPM tertinggi justru diperoleh PT Sugih Energy Tbk dari sub-sektor minyak & gas bumi dengan besar NPM yang mencapai 2.769,53%, sedangkan NPM terendah tetap diperoleh PT SMR Utama Tbk dari sub-sektor logam & mineral lain yang memperoleh NPM senilai -489,91%. Dengan NPM rata-rata dari seluruh sub-sektor di tahun 2013 sebesar 61,21%, maka dapat dikatakan bahwa NPM PT Sugih Energy Tbk sangat baik karena sangat jauh di atas NPM rata-rata dan NPM PT SMR Utama Tbk sangat buruk karena sangat jauh di bawah NPM rata-rata. NPM PT Sugih Energy Tbk yang luar biasa besar ini difaktori oleh laba yang begitu besar dari keuntungan atas akuisisi saham di tahun 2013 yang termasuk ke dalam penghasilan lain-lain perusahaan, sehingga total penjualannya saja kurang lebih berbanding 1:30 dengan laba bersihnya. Dari hal ini dapat disimpulkan bahwa meskipun suatu perusahaan mengalami CCC yang sangat lama atau sangat tidak likuid, namun tidak menutup kemungkinan bahwa perusahaan tersebut tetap dapat memperoleh NPM yang sangat tinggi. Bertolak belakang dengan NPM PT Sugih Energy Tbk, NPM PT SMR Utama Tbk yang begitu rendah diakibatkan oleh kerugian perusahaan yang sebesar 5x lebih besar dari total penjualannya selama tahun 2013.

Uji Asumsi Klasik

Sebelum mengolah data dengan SPSS, dilakukan penyamaan satuan dari seluruh variabel terlebih dahulu. Seluruh satuan hari pada variabel-variabel independen di dalam penelitian ini dirubah menjadi satuan persen (%) seperti variabel dependen, sehingga 1% pada masing-masing variabel independen sama dengan kurang lebih 3-4 hari.

19

dikurangi (rata-rata - standar deviasi = nilai minimum). Setelah itu, maka penyisihan data dilakukan terhadap data-data yang bernilai lebih besar dari nilai maksimum dan lebih kecil dari nilai minimum. Langkah kedua, setelah dilakukan penyisihan data, seluruh data ditransformasikan dengan Ln agar memperoleh hasil pengolahan data yang baik.

Setelah melakukan pengolahan data menggunakan SPSS dan sebelum melakukan analisis regresi linier berganda lebih jauh, ada beberapa uji asumsi klasik yang harus dilakukan terlebih dahulu, kemudian dilanjutkan dengan Uji F, Uji T, dan Uji Koefisien Determinasi.

1. Uji Asumsi Klasik Multikolinieritas

Dari Lampiran 10, dapat dilihat bahwa seluruh nilai tolerance lebih kecil dari 1. Nilai VIF juga tidak lebih besar dari 10. Dengan demikian, maka dapat diambil kesimpulan bahwa tidak terjadi multikolinieritas antar variabel independen di dalam penelitian ini.

2. Uji Asumsi Klasik Heteroskedastisitas

Dari Lampiran 11 tampak titik-titik menyebar di atas dan di bawah sumbu Y, maka dapat diambil kesimpulan bahwa tidak terjadi heteroskedastisitas di dalam penelitian ini.

3. Uji Asumsi Klasik Normalitas

Dari Lampiran 12, dapat dilihat bahwa seluruh nilai Asymp. Sig. lebih besar dari 0,05. Dengan begitu maka dapat dikatakan bahwa data yang digunakan di dalam penelitian ini berdistribusi normal.

4. Uji Asumsi Klasik Autokorelasi

Dari Lampiran 13 dapat dilihat bahwa nilai Durbin-Watson (DW) dalam penelitian ini ialah sebesar 2,166 atau berada di antara dU dan 4-dU yang dalam penelitian ini masing-masing sebesar 1,72770 dan 2,2723. Maka dari itu, dapat diambil kesimpulan bahwa tidak terjadi autokorelasi pada penelitian ini.

Uji F

Dari Lampiran 14, persamaan regresi yang terbentuk ialah:

... (8)

Berdasarkan persamaan regresi di atas dapat diinterpretasikan bahwa jika seluruh variabel independen = 0, maka NPM adalah sebesar 3,444.

1. Jika CCC naik sebesar 1% dan variabel independen yang lain bernilai tetap, maka NPM akan naik sebesar 0,104

2. Jika ACP naik sebesar 1% dan variabel independen yang lain bernilai tetap, maka NPM akan turun sebesar 0,101

3. Jika AAI naik sebesar 1%, dan variabel independen yang lain bernilai tetap maka NPM akan naik sebesar 0,036

20

4. Jika APP naik sebesar 1% dan variabel independen yang lain bernilai tetap, maka NPM akan turun sebesar 0,619

Dari Lampiran 14 juga dapat diketahui bahwa nilai Sig dari persamaan ini secara simultan atau serempak yang sebesar 0,094 lebih besar dari 0,05. Dengan demikian, maka H10 diterima dan H11 ditolak. Dapat disimpulkan bahwa CCC, ACP, AAI, dan APP secara simultan atau serempak tidak berpengaruh terhadap NPM. Kesimpulan ini bertolak belakang dengan pendapat Deloof (2003) yang mengatakan bahwa pengelolaan modal kerja memiliki dampak yang signifikan terhadap kinerja keuangan, khususnya profitabilitas perusahaan.

Uji T

1. Analisis Pengaruh CCC Terhadap NPM

Dari Lampiran 14 dapat diketahui bahwa nilai Sig CCC yang sebesar 0,787 lebih besar dari a yang dalam penelitian ini a = 0,05. Oleh karena itu, maka H20 diterima dan H21 ditolak. Dapat diambil kesimpulan bahwa CCC tidak berpengaruh terhadap NPM.

2. Analisis Pengaruh ACP Terhadap NPM

Dari Lampiran 14 dapat diketahui bahwa nilai Sig ACP yang sebesar 0,829 lebih besar dari 0,05. Oleh karena itu, maka H30 diterima dan H31 ditolak. Dapat diambil kesimpulan bahwa ACP tidak berpengaruh terhadap NPM.

3. Analisis Pengaruh AAI Terhadap NPM

Dari Lampiran 14 dapat diketahui bahwa nilai Sig AAI yang sebesar 0,907 lebih besar dari 0,05. Oleh karena itu, maka H40 diterima dan H41 ditolak. Dapat diambil kesimpulan bahwa AAI tidak berpengaruh terhadap NPM.

4. Analisis Pengaruh APP Terhadap NPM

Dari Lampiran 14 dapat diketahui bahwa nilai Sig APP yang sebesar 0,093 lebih besar dari 0,05. Oleh karena itu, maka H50 diterima dan H51 ditolak. Dapat diambil kesimpulan bahwa APP tidak berpengaruh terhadap NPM.

Uji Koefisien Determinasi

21

Implikasi Manajerial

Implikasi manajerial dalam penelitian ini merupakan rekomendasi yang ditujukan kepada perusahaan agar dapat melakukan pengelolaan modal kerja dengan lebih baik berdasarkan hasil analisis yang telah dilakukan sebelumnya. Berikut beberapa hal yang dapat dijadikan langkah bagi perusahaan dalam melakukan perbaikan manajemen modal kerja:

1. Tingginya ACP pada beberapa perusahaan (Lampiran 3 dan Lampiran 4) mengharuskan perusahaan untuk melakukan perbaikan dalam membuat kebijakan keuangan, seperti kebijakan dalam memberikan piutang usaha. Ada baiknya bagi perusahaan untuk mempersingkat jatuh tempo pembayaran pada setiap penjualan, sehingga perusahaan dapat memperoleh kas dari piutang usahanya dalam waktu yang lebih singkat, dimana nantinya akan mempermudah perusahaan dalam memenuhi kebutuhan kasnya sehari-hari. Selain itu, meningkatkan penjualan juga dapat mempersingkat ACP perusahaan.

2. AAI yang lama (Lampiran 3 dan Lampiran 4) menandakan bahwa persediaan lama terjual dan membuat perusahaan harus melakukan pengeluaran kas berlebih seperti untuk biaya penyimpanan persediaan di gudang dan biaya lain terkait penyimpanan persediaan, padahal kas tersebut bisa saja disimpan atau digunakan untuk keperluan lain. Sementara itu, perusahaan juga lama dalam memperoleh kas dari penjualan karena persediaan lama terjual. Oleh karena itu, perusahaan diharapkan dapat melakukan efektifitas produksi yaitu melakukan produksi sesuai dengan kebutuhan atau permintaan yang ada, sehingga tidak terjadi hasil produksi yang berlebih sampai mengakibatkan penimbunan persediaan yang sangat lama karena lama terjual dan berujung pada rendahnya tingkat profitabilitas perusahaan. Selain itu, perusahaan juga perlu meningkatkan efektifitas penjualan. Penjualan yang meningkat turut meningkatkan beban pokok atas persediaan yang terjual, sehingga hal tersebut tentu dapat mempersingkat AAI perusahaan.

22

SIMPULAN DAN SARAN

Simpulan

1. CCC, ACP, dan AAI pada perusahaan sektor pertambangan di BEI secara rata-rata mengalami kenaikan di tahun 2013 jika dibandingkan dengan tahun 2012. CCC rata-rata di tahun 2012 selama 43 hari mengalami kenaikan yang cukup jauh di tahun 2013, yakni mencapai rata-rata 92 hari. Begitu pula dengan ACP rata-rata di tahun 2012 yang selama 69 hari mengalami kenaikan yang cukup jauh di tahun 2013, yakni mencapai rata-rata 101 hari. Sedangkan AAI rata-rata di tahun 2012 selama 65 hari tidak jauh berbeda dengan AAI rata-rata di tahun 2013 yang selama 71 hari. Sementara itu, APP rata-rata mengalami penurunan di tahun 2013 jika dibandingkan dengan tahun 2012. APP rata-rata di tahun 2012 yang selama 90 hari mengalami penurunan di tahun 2013 yang secara rata-rata menjadi selama 79 hari.

2. NPM rata-rata pada perusahaan sektor pertambangan di BEI tahun 2012 yang sebesar 5,67% mengalami kenaikan yang cukup jauh di tahun 2013, yakni secara rata-rata mencapai 61,21%.

3. Berdasarkan hasil penelitian secara simultan maupun parsial, komponen manajemen modal kerja pada perusahaan sektor pertambangan di BEI tahun 2012-2013 tidak berpengaruh terhadap profitabilitas perusahaan. Oleh karena itu, maka secara keseluruhan kebijakan-kebijakan terkait manajemen modal kerja masih belum cukup mampu untuk menstimulus tingkat profitabilitas pada perusahaan sektor pertambangan di BEI tahun 2012-2013.

Saran

1. Hasil penelitian secara simultan maupun parsial yang menyimpulkan bahwa komponen manajemen modal kerja tidak berpengaruh terhadap profitabilitas tahun 2012-2013 berbeda dengan pendapat Deloof (2003) yang mengatakan bahwa pengelolaan modal kerja memiliki dampak yang signifikan terhadap kinerja keuangan, khususnya profitabilitas perusahaan. Oleh karena itu, maka perusahaan pertambangan di BEI perlu memperhatikan lebih jauh terkait komponen-komponen modal kerja. Hal ini agar komponen manajemen modal kerja dapat benar-benar menstimulus profitabilitas perusahaan. Dengan manajemen modal kerja yang baik, maka perusahaan dapat terhindar dari permasalahan kas yang tidak likuid. Tingkat likuiditas yang baik dapat mendukung kegiatan operasi perusahaan yang akan turut mendorong profitabilitas perusahaan.

23

dalam penelitian serupa, seperti variabel dari rasioleverage. Hal ini karena rasio leverage turut menjadi bagian dari kebijakan keuangan dan produksi perusahaan yang berujung pada rasio profitabilitas.

DAFTAR PUSTAKA

Afeef M. 2011. Analyzing the Impact of Working Capital Management on the Profitability of SME’s in Pakistan. IJBSS. 2(22):173-183.

Ani WU, Okwo IM, Ugwunta DO. Effects of Working Capital Management on Profitability: Evidence from The Topfive Beer Brewery Firms in The World. AESS. 2(8):966-982.

Arlaini D. 2006. Pengaruh Modal Kerja terhadap Tingkat Profitabilitas pada BUMN [Tesis]. Depok (ID): Universitas Indonesia.

Bagchi B, Chakrabarti J, Roy PB. 2012. Influence of Working Capital Management of Profitability: A Study on Indian FMCG Companies. IJBM. 7(22):1-10.

Berhasak E. 2008. Efek Modal Kerja terhadap Profitabilitas Perusahaan-perusahaan di Industri Manufaktur di Indonesia pada Tahun 2007 [Tesis]. Depok (ID): Universitas Indonesia.

[BPS] Badan Pusat Statistik. 2014. Produk Domestik Bruto dan Pertumbuhannya. Jakarta (ID).

Brigham EF, Daves PR. 2001. Intermediate Financial Management. 7th Edition.

(UK): South-Western Educational Publishing.

Brigham EF, Houston JF. 2010. Dasar-dasar Manajemen Keuangan. Ali Akbar Yulianto, penerjemah. Jakarta (ID): Salemba Empat. Terjemahan dari: Essentials of Financial Management.

Damarathi P. 2008. Pengaruh Manajemen Modal Kerja terhadap Profitabilitas Perusahaan Go-Public Sektor Manufaktur di Indonesia tahun 2002-2006 [Skripsi]. Depok (ID): Universitas Indonesia.

Deloof M. 2003. Does Working Capital Management Affect Profitability of Belgian Firms?. Journal of Business Finance & Accounting. 30(3&4):585. [ESDM] Kementerian Energi dan Sumber Daya Mineral. 2014. Berita dan

Anggaran Produksi ESDM. Jakarta (ID).

[IDX] Indonesia Stock Exchange. 2014. Sektor Pertambangan. Jakarta (ID). Institut Pertanian Bogor. 2012.Pedoman Penulisan Karya Ilmiah. Bogor (ID):

IPB Press.

Jumingan. 2009.Analisis Laporan Keuangan. Jakarta (ID): Bumi Aksara. Keown AJ, Martin JD, Petty JW, Scott DF Jr. 1999.Dasar-Dasar Manajemen

Keuangan. Edisi ke-7. Chaerul D. Djakman, penerjemah. Jakarta (ID): Salemba Empat. Terjemahan dari:Basic Financial Management.

24

Lasmana I. 2013. Analisis Manajemen Modal Kerja terhadap Tingkat Likuiditas dan Profitabilitas Perusahaan Sektor Pertanian di Indonesia Stock

Exchange [Skripsi]. Bogor (ID): Institut Pertanian Bogor.

Mardiyanto H. 2009.Inti Sari Manajemen Keuangan. Jakarta (ID): PT Grasindo. Noor J. 2014.Analisis Data Penelitian Ekonomi & Manajemen. Jakarta (ID): PT

Grasindo.

Pouraghajan A, Emamgholipourarchi M. 2012. Impact of Working Capital Management on Profitability and Market Evaluation: Evidence from Tehran Stock Exchange. IJBSS. 3(10):311-318.

Pradana I. 2008. Analisis Pengaruh Manajemen Modal Kerja Bersih terhadap Profitabilitas Perusahaan Terbuka di Sektor Trading dengan Periode Penelitian Tahun 2003 Hingga 2007 [Skripsi]. Depok (ID): Universitas Indonesia.

Rahma A. 2011. Analisis Pengaruh Manajemen Modal Kerja terhadap Profitabilitas Perusahaan (Studi pada Perusahaan Manufaktur PMA dan PMDN yang Terdaftar di BEI Periode 2004-2008) [Skripsi]. Semarang (ID): Universitas Diponegoro.

Seliyana E. 1994. Analisa Pembelanjaan Modal Kerja & Pengaruhnya terhadap Profitabilitas pada PT. X [Skripsi]. Depok (ID): Universitas Indonesia. Setiorini R. 2009. Analisis Pengaruh Modal Kerja terhadap Profitabilitas pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) [Skripsi]. Jakarta (ID): Universitas Islam Negeri Syarif Hidayatullah. Sitorus YS, Irsutami. Analisis Pengaruh Manajemen Modal Kerja terhadap

Profitabilitas (Studi Kasus pada Perusahaan Properti dan Real Estate yang Go Public di BEI Tahun 2006-2011). Politeknik Negeri Batam.

Sunyoto D. 2009. Analisis Regresi dan Uji Hipotesis. Yogyakarta (ID): Media Pressindo.

Tahir M, Melati. 2011. The Effect of Working Capital Management on Firm’s Profitability: A Review Paper. IJCRB. 3(4):365-376.

Wakhidin M. 2005. Optimasi Penerimaan dan Belanja Daerah di Kabupaten Indramayu Propinsi Jawa Barat: Suatu Model Kombinasi Goal Programming dan Input-Output [Disertasi]. Bogor (ID): Institut Pertanian Bogor.

25

Lampiran 1 Penelitian terdahulu

No. Judul Penelitian Tahun Nama Peneliti Asal Kesimpulan Penelitian

1 Analisis Pengaruh Manajemen Modal Kerja Bersih terhadap Profitabilitas Perusahaan Terbuka di SektorTradingdengan Periode Penelitian Tahun 2003 hingga 2007

2008 Ikhsan Pradana Indonesia CCC berpengaruh negatif signifikan terhadap profitabilitas

2 Pengaruh Manajemen Modal Kerja terhadap Profitabilitas PerusahaanGo-PublicSektor Manufaktur di Indonesia tahun 2002-2006

2008 Putu Damarathi Indonesia CCC berpengaruh negatif signifikan terhadap profitabilitas

3 Analyzing the Impact of Working Capital Management on the Profitability of SME’s in Pakistan

2011 Mustafa Afeef Pakistan CCC tidak berhubungan dengan profitabilitas

4 Influence of Working Capital Management on Profitability: A Study on Indian FMCG Companies

2012 Bhaskar Bagchi, Jayanta Chakrabarti,

& Piyal Basu Roy

26

Lampiran 2 Gambaran umum perusahaan sektor pertambangan di Bursa Efek Indonesia tahun 2012-2013

No. Kode Nama Perusahaan Sub-sektor TanggalBerdiri Lokasi Perusahaan WaktuIPO

Jumlah Lembar Saham dalam

IPO

27

22 GEMS PT Golden Energy Mines Tbk Batubara 13/3/1997 Sinar Mas Land Plaza, Jakarta 9/11/2011 882.353.000 23 GTBO PT Garda Tujuh Buana Tbk Batubara 10/6/1996 Gedung Menara Hijau, Jakarta 30/6/2009 1.834.755.000 24 HRUM PT Harum Energy Tbk Batubara 12/10/1995 Jl. Alaydrus, Jakarta Pusat, Jakarta 24/9/2010 500.000.000 25 INCO PT Vale Indonesia Tbk Logam & Mineral lain 25/7/1968 Plaza Bapindo, Citibank Tower, Jakarta 1990 49.700.000 26 ITMG PT Indo Tambangraya Megah Tbk Batubara 2/9/1987 Pondok Indah Office Tower, Jakarta 18/12/2007 225.985.000 27 KKGI PT Resource Alam Indonesia Tbk Batubara 8/7/1981 Gedung Bumi Raya Utama, Jakarta 18/5/1991 4.500.000 28 MEDC PT Medco Energi Internasional Tbk Minyak & Gas Bumi 9/6/1980 Gedung The Energy, Jakarta 12/10/1994 22.000.000 29 MITI PT Mitra Investindo Tbk Batu-batuan 16/9/1993 Gedung Menara Karya, Jakarta 20/6/1997 58.800.000 30 MYOH PT Samindo Resources Tbk Batubara 15/3/2000 Menara Mulia, Jakarta 30/6/2000 150.000.000 31 PKPK PT Perdana Karya Perkasa Tbk Batubara 7/12/1983 Graha Perdana, Samarinda 27/6/2007 125.000.000 32 PSAB PT J Resources Asia Pasifik Tbk Logam & Mineral lain 14/1/2002 Equity Tower, Jakarta 31/3/2003 30.000.000 33 PTBA PT Bukit Asam (Persero) Tbk Batubara 2/3/1981 Menara Kadin, Jakarta 11/12/2002 346.500.000 34 PTRO PT Petrosea Tbk Batubara 21/2/1972 Jl. Taman Kemang, Jakarta 21/5/1990 4.500.000 35 RUIS PT Radiant Utama Interinsco Tbk Minyak & Gas Bumi 22/8/1984 Jl. Kapten Tendean, Jakarta 30/6/2006 170.000.000 36 SMMT PT Golden Eagle Energy Tbk Batubara 14/3/1980 Menara Rajawali, Jakarta 28/1/2000 5.000.000 37 SMRU PT SMR Utama Tbk Logam & Mineral lain 11/11/2003 Wisma SMR, Jakarta 30/9/2011 500.000.000 38 SUGI PT Sugih Energy Tbk Minyak & Gas Bumi 26/3/1990 Graha Ortus, Jakarta 29/5/2002 200.000.000 39 TINS PT Timah (Persero) Tbk Logam & Mineral lain 2/8/1976 Pangkalpinang, Bangka Belitung 27/9/1995 176.155.000 40 TMPI PT Sigmagold Inti Perkasa Tbk Logam & Mineral lain 9/1/1981 UOB Plaza, Thamrin Nine, Jakarta 28/12/1994 10.000.000 41 TOBA PT Toba Bara Sejahtra Tbk Batubara 3/8/2007 Wisma Bakrie 2, Jakarta 27/6/2012 210.681.000

28

Lampiran 3 Daftar hasil perhitungan rasio keuangan pada perusahaan sektor pertambangan di Bursa Efek Indonesia tahun 2012

No. Nama Perusahaan ACP AAI APP CCC NPM

1 PT Adaro Energy Tbk 46 9 48 7 10,30

2 PT Aneka Tambang Tbk 60 63 18 105 28,64

3 PT Apexindo Pratama Duta Tbk 61 62 64 58 11,06

4 PT Atlas Resources Tbk 42 89 39 91 -11,47

5 PT Ratu Prabu Energi Tbk 172 12 48 135 11,54

6 PT ATPK Resources Tbk 133 - 115 18 -9,22

7 PT Benakat Integra Tbk 55 91 221 (75) 2,43

8 PT Berau Coal Energy Tbk 34 14 27 21 -11,72

9 PT Baramulti Suksessarana Tbk 98 90 132 56 8,98

10 PT Bumi Resources Tbk 29 36 42 23 -18,69

11 PT Bayan Resources Tbk 23 59 72 10 3,86

12 PT Cita Mineral Investindo Tbk 19 55 80 (5) 9,06

13 PT Cakra Mineral Tbk - 257 - 257 -16,14

14 PT Exploitasi Energi Indonesia Tbk 51 154 43 163 5,38

15 PT Citatah Tbk 77 443 93 427 1,71

16 PT Darma Henwa Tbk 72 34 89 16 -12,37

17 PT Central Omega Resources Tbk 100 5 1 105 35,76

18 PT Delta Dunia Makmur Tbk 102 21 37 86 -1,81

19 PT Elnusa Tbk 85 8 32 62 2,84

20 PT Energi Mega Persada Tbk 56 40 34 62 4,21

21 PT Surya Esa Perkasa Tbk 42 23 72 (8) 13,19

22 PT Golden Energy Mines Tbk 48 12 32 27 4,52

23 PT Garda Tujuh Buana Tbk 3 65 719 (650) 50,48

24 PT Harum Energy Tbk 23 51 42 32 15,50

25 PT Vale Indonesia Tbk 43 70 36 76 6,98

26 PT Indo Tambangraya Megah Tbk 34 32 40 26 17,71

27 PT Resource Alam Indonesia Tbk 29 27 33 23 10,98

28 PT Medco Energi Internasional Tbk 59 26 68 17 2,07

29 PT Mitra Investindo Tbk 62 66 25 102 14,65

30 PT Samindo Resources Tbk 33 47 39 41 2,02

31 PT Perdana Karya Perkasa Tbk 104 25 18 111 -3,08

32 PT J Resources Asia Pasifik Tbk 8 99 89 17 50,84

33 PT Bukit Asam (Persero) Tbk 49 43 8 83 25,09

34 PT Petrosea Tbk 77 10 67 20 12,74

35 PT Radiant Utama Interinsco Tbk 113 2 23 91 1,81

36 PT Golden Eagle Energy Tbk - 3 - 3 59,58

37 PT SMR Utama Tbk 28 30 6 51 -155,86

38 PT Sugih Energy Tbk 423 149 818 (246) 38,22

39 PT Timah (Persero) Tbk 22 91 17 96 5,52

40 PT Sigmagold Inti Perkasa Tbk 173 141 67 247 2,04

41 PT Toba Bara Sejahtra Tbk 15 30 61 (16) 3,01

29

Lampiran 4 Daftar hasil perhitungan rasio keuangan pada perusahaan sektor pertambangan di Bursa Efek Indonesia tahun 2013

No. Nama Perusahaan ACP AAI APP CCC NPM

1 PT Adaro Energy Tbk 34 15 47 2 6,98

2 PT Aneka Tambang Tbk 37 92 21 109 3,63

3 PT Apexindo Pratama Duta Tbk 37 70 37 70 18,97

4 PT Atlas Resources Tbk 34 32 95 (29) -9,26

5 PT Ratu Prabu Energi Tbk 225 34 116 144 16,42

6 PT ATPK Resources Tbk 48 132 94 86 3,19

7 PT Benakat Integra Tbk 50 20 37 33 29,02

8 PT Berau Coal Energy Tbk 20 13 35 (2) -11,38

9 PT Baramulti Suksessarana Tbk 33 65 75 23 3,31

10 PT Bumi Resources Tbk 44 24 32 36 -18,61

11 PT Bayan Resources Tbk 20 56 72 4 -4,81

12 PT Cita Mineral Investindo Tbk 37 116 66 87 16,65

13 PT Cakra Mineral Tbk 115 80 - 194 0,56

14 PT Exploitasi Energi Indonesia Tbk 147 233 139 241 6,30

15 PT Citatah Tbk 79 374 93 360 0,20

16 PT Darma Henwa Tbk 79 36 122 (7) -23,31

17 PT Central Omega Resources Tbk 105 12 - 118 39,25

18 PT Delta Dunia Makmur Tbk 76 18 41 53 -4,23

19 PT Elnusa Tbk 85 11 32 64 5,90

20 PT Energi Mega Persada Tbk 39 35 24 51 21,48

21 PT Surya Esa Perkasa Tbk 43 22 57 8 29,76

22 PT Golden Energy Mines Tbk 59 15 43 31 3,85

23 PT Garda Tujuh Buana Tbk 57 126 18 165 -21,13

24 PT Harum Energy Tbk 23 16 37 2 5,92

25 PT Vale Indonesia Tbk 26 71 35 61 4,19

26 PT Indo Tambangraya Megah Tbk 28 26 36 19 10,58

27 PT Resource Alam Indonesia Tbk 18 25 37 6 8,91

28 PT Medco Energi Internasional Tbk 59 26 66 19 1,80

29 PT Mitra Investindo Tbk 48 105 24 129 15,72

30 PT Samindo Resources Tbk 35 42 38 39 7,08

31 PT Perdana Karya Perkasa Tbk 101 45 14 133 0,16

32 PT J Resources Asia Pasifik Tbk - 198 163 34 -33,81

33 PT Bukit Asam (Persero) Tbk 46 43 22 67 16,54

34 PT Petrosea Tbk 94 6 67 34 4,81

35 PT Radiant Utama Interinsco Tbk 94 4 18 79 1,65

36 PT Golden Eagle Energy Tbk - 320 - 320 55,00

37 PT SMR Utama Tbk - 18 9 9 -489,91

38 PT Sugih Energy Tbk 1.550 10 993 568 2.769,53

39 PT Timah (Persero) Tbk 66 204 34 236 8,80

40 PT Sigmagold Inti Perkasa Tbk 144 96 29 211 1,89

41 PT Toba Bara Sejahtra Tbk 15 35 74 (24) 8,20

30

Lampiran 5 Analisisaverage collection period

2012 Sub-sektor

ACP Nama PerusahaanBatubara Hari Nama PerusahaanBatu-batuan Hari Nama PerusahaanLogam & Mineral lain Hari Nama PerusahaanMinyak & Gas Bumi Hari

Tercepat PT Garda Tujuh Buana Tbk 3 PT Exploitasi Energi Indonesia Tbk 51 PT J Resources Asia Pasifik Tbk 8 PT Surya Esa Perkasa Tbk 42 Terlama PT ATPK Resources Tbk 133 PT Citatah Tbk 77 PT Sigmagold Inti Perkasa Tbk 173 PT Sugih Energy Tbk 423

Rata-rata 69 Hari

2013 Sub-sektor

ACP Nama PerusahaanBatubara Hari Nama PerusahaanBatu-batuan Hari Nama PerusahaanLogam & Mineral lain Hari Nama PerusahaanMinyak & Gas Bumi Hari

Tercepat PT Toba Bara Sejahtra Tbk 15 PT Mitra Investindo Tbk 48 PT Vale Indonesia Tbk 26 PT Apexindo Pratama Duta Tbk 37 Terlama PT Perdana Karya Perkasa Tbk 101 PT Exploitasi Energi Indonesia Tbk 147 PT Sigmagold Inti Perkasa Tbk 144 PT Sugih Energy Tbk 1.550

31

Lampiran 6 Analisisaverage age of inventory

2012 Sub-sektor

AAI Nama PerusahaanBatubara Hari Nama PerusahaanBatu-batuan Hari Nama PerusahaanLogam & Mineral lain Hari Nama PerusahaanMinyak & Gas Bumi Hari

Tercepat PT Golden Eagle Energy Tbk 3 PT Mitra Investindo Tbk 66 PT Central Omega Resources Tbk 5 PT Radiant Utama Interinsco Tbk 2

Terlama PT Baramulti Suksessarana Tbk 90 PT Citatah Tbk 443 PT Cakra Mineral Tbk 257 PT Sugih Energy Tbk 149

Rata-rata 65 Hari

2013 Sub-sektor

AAI Nama PerusahaanBatubara Hari Nama PerusahaanBatu-batuan Hari Nama PerusahaanLogam & Mineral lain Hari Nama PerusahaanMinyak & Gas Bumi Hari

Tercepat PT Petrosea Tbk 6 PT Mitra Investindo Tbk 105 PT Central Omega Resources Tbk 12 PT Radiant Utama Interinsco Tbk 4

Terlama PT Golden Eagle Energy Tbk 320 PT Citatah Tbk 374 PT Timah (Persero) Tbk 204 PT Apexindo Pratama Duta Tbk 70

32

Lampiran 7 Analisisaverage payment period

2012 Sub-sektor

APP Nama PerusahaanBatubara Hari Nama PerusahaanBatu-batuan Hari Nama PerusahaanLogam & Mineral lain Hari Nama PerusahaanMinyak & Gas Bumi Hari

Tercepat PT Bukit Asam (Persero) Tbk 8 PT Mitra Investindo Tbk 25 PT Central Omega Resources Tbk 1 PT Radiant Utama Interinsco Tbk 23 Terlama PT Garda Tujuh Buana Tbk 719 PT Citatah Tbk 93 PT J Resources Asia Pasifik Tbk 89 PT Sugih Energy Tbk 818

Rata-rata 90 Hari

2013 Sub-sektor

APP Nama PerusahaanBatubara Hari Nama PerusahaanBatu-batuan Hari Nama PerusahaanLogam & Mineral lain Hari Nama PerusahaanMinyak & Gas Bumi Hari

Tercepat PT Perdana Karya Perkasa Tbk 14 PT Mitra Investindo Tbk 24 PT SMR Utama Tbk 9 PT Radiant Utama Interinsco Tbk 18 Terlama PT Darma Henwa Tbk 122 PT Exploitasi EnergiIndonesia Tbk 139 PT J Resources Asia Pasifik Tbk 163 PT Sugih Energy Tbk 993

33

Lampiran 8 Analisiscash conversion cycle

2012 Sub-sektor

CCC Nama PerusahaanBatubara Hari Nama PerusahaanBatu-batuan Hari Nama PerusahaanLogam & Mineral lain Hari Nama PerusahaanMinyak & Gas Bumi Hari

Tercepat PT Garda Tujuh Buana Tbk (650) PT Mitra Investindo Tbk 102 PT Cita Mineral Investindo Tbk (5) PT Sugih Energy Tbk (246) Terlama PT Perdana Karya Perkasa Tbk 111 PT Citatah Tbk 427 PT Cakra Mineral Tbk 257 PT Ratu Prabu Energi Tbk 135

Rata-rata 43 Hari

2013 Sub-sektor

CCC Nama PerusahaanBatubara Hari Nama PerusahaanBatu-batuan Hari Nama PerusahaanLogam & Mineral lain Hari Nama PerusahaanMinyak & Gas Bumi Hari

Tercepat PT Atlas Resources Tbk (29) PT Mitra Investindo Tbk 129 PT SMR Utama Tbk 9 PT Surya Esa Perkasa Tbk 8 Terlama PT Golden Eagle Energy Tbk 320 PT Citatah Tbk 360 PT Timah (Persero) Tbk 236 PT Sugih Energy Tbk 568