ANALISIS SEJUMLAH FAKTOR YANG MEMPENGARUHI

KEPATUHAN MASYARAKAT DESA DAN KOTA DALAM

MEMBAYAR PAJAK BUMI DAN BANGUNAN

DI KOTA PADANGSIDIMPUAN

TESIS

Oleh

NINA ELISYAH SIAGIAN

127018023/EP

MAGISTER EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

ANALISIS SEJUMLAH FAKTOR YANG MEMPENGARUHI

KEPATUHAN MASYARAKAT DESA DAN KOTA DALAM

MEMBAYAR PAJAK BUMI DAN BANGUNAN

DI KOTA PADANGSIDIMPUAN

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains dalam Program Studi Magister Ekonomi Pembangunan

pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Oleh

NINA ELISYAH SIAGIAN

127018023/EP

MAGISTER EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS SEJUMLAH FAKTOR YANG MEMPENGARUHI KEPATUHAN MASYARAKAT DESA DAN KOTA DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN DI KOTA PADANGSIDIMPUAN

Nama Mahasiswa : Nina Elisyah Siagian Nomor Pokok : 127018023

Program Studi : Magister Ekonomi Pembangunan

Menyetujui : Komisi Pembimbing

(Dr. Bastari, S.E., M.M. Ketua

) (Dr. Murni Daulay, S.E., M.Si. Anggota

)

Ketua Program Studi

(Prof. Dr. Sya’ad Afifuddin, S.E., M.Ec.)

Dekan

(Prof. Dr. Azhar Maksum, M.Ec., Ac, Ak, CA)

Telah diuji pada

Tanggal : 25 Juli 2014

PANITIA PENGUJI TESIS

Ketua : Dr. Bastari, S.E., M.M.

Anggota : 1. Dr. Murni Daulay, S.E., M.Si. 2. Prof. Dr. Ramli, S.E., M.S.

PERNYATAAN

“ANALISIS SEJUMLAH FAKTOR YANG MEMPENGARUHI KEPATUHAN MASYARAKAT DESA DAN KOTA DALAM

MEMBAYAR PAJAK BUMI DAN BANGUNAN DI KOTA PADANGSIDIMPUAN”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Sains pada Program Studi Magister Ekonomi Pembangunan pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila dikemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Juli 2014 Penulis

ANALISIS SEJUMLAH FAKTOR YANG MEMPENGARUHI

KEPATUHAN MASYARAKAT DESA DAN KOTA DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN DI KOTA PADANGSIDIMPUAN

ABSTRAK

Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan (PBB P2) merupakan salah satu pendapatan daerah yang strategis, dimana pengelolaannya telah diserahkan pada pemerintah daerah sejak tahun 2012. Tesis ini bertujuan menganalisis sejumlah faktor yang mempengaruhi kepatuhan masyarakat desa dan kota dalam membayar Pajak Bumi dan Bangunan di Kota Padangsidimpuan dan juga mengkaji perbedaan kepatuhan pajak antara kedua masyarakat tersebut. Jenis penelitian ini adalah deskriptif kuantitatif dengan menggunakan data primer yang diperoleh langsung dari responden melalui kuesioner. Teknik analisis data yang digunakan adalah analisis regresi linear berganda dan Uji Mann-Whitney. Hasil penelitian menunjukkan bahwa secara simultan pelayanan perpajakan, sanksi pajak, Nilai Jual Objek Pajak (NJOP), kesadaran perpajakan, pengetahuan perpajakan dan pendapatan wajib pajak terbukti berpengaruh signifikan terhadap kepatuhan masyarakat dalam membayar Pajak Bumi dan Bangunan, baik di daerah desa maupun daerah kota. Pada daerah desa, secara parsial pelayanan perpajakan, sanksi pajak, dan kesadaran perpajakan berpengaruh positif dan signifikan terhadap kepatuhan masyarakat dalam membayar Pajak Bumi dan Bangunan. Pengetahuan perpajakan dan pendapatan wajib pajak berpengaruh positif namun tidak signifikan terhadap kepatuhan membayar pajak masyarakat desa, sedangkan NJOP berpengaruh negatif dan tidak signifikan. Pada daerah kota, secara parsial pelayanan perpajakan, sanksi pajak, kesadaran perpajakan, pengetahuan perpajakan dan pendapatan wajib pajak berpengaruh positif dan signifikan terhadap kepatuhan masyarakat dalam membayar Pajak Bumi dan Bangunan, sedangkan NJOP berpengaruh negatif dan tidak signifikan. Hasil penelitian juga menunjukkan bahwa terdapat perbedaan kepatuhan membayar Pajak Bumi dan Bangunan antara masyarakat yang tinggal di daerah desa dengan daerah kota. Dimana, kepatuhan di daerah kota lebih tinggi dari pada daerah desa. Kata Kunci : Kepatuhan Perpajakan, Pelayanan Perpajakan, Sanksi Pajak, Nilai

THE ANALYSIS OF A NUMBER OF FACTORS INFLUENCING THE COMPLIANCE OF URBAN AND RURAL COMMUNITY IN

PAYING THE LAND AND BUILDING TAXES IN THE CITY OF PADANGSIDIMPUAN

ABSTRACT

Land and Building Taxes of Rural and Urban Sector (PBB P2) is one of the strategic regional revenue in which its management has been handed over to local governments since 2012. The purpose of this study was to analyze a number of factors influencing the compliance of urban and rural community in paying the land and building taxes in the city of Padangsidimpuan and to the difference of the compliances of the two community groups. The data for this descriptive quantitative study were the primary data directly obtained from the respondents through questionnaire distribution. The data obtained were analyzed through multiple linear regression tests and Mann-Whitney Test. The result of this study showede that simultaneously, taxation services, tax penalties, Selling Value of Tax Object, tax awareness, knowledge of taxation, and income of taxpayershad been provento have significant influence on the public compliance in paying land and building taxes, both in rural and urban areas. In rural area, partially, taxation services, tax penalties, and tax awareness had positive and significant influence on the public compliance in paying land and building taxes. Knowledge of taxation and income of taxpayers had positive but insignificant influence on the public compliance in paying land and building taxes, while Selling Value of Tax Object had negative and insignificant influence on the public compliance in paying land and building taxes. In urban area, partially, taxation services, tax penalties, tax awareness, knowledge of taxation, and income of taxpayers had positive and significant influence on the public compliance in paying land and building taxes, while Selling Value of Tax Object had negative and insignificant influence on the public compliance in paying land and building taxes. The result of this study also showed that there was a difference in the compliance in paying land and building taxes between the people living in rural area and those living in urban area, in which the compliance in urban area was higher than that in rural area.

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT, karena atas berkah dan rahmat-Nya penulis dapat menyelesaikan tesis yang berjudul “Analisis Sejumlah Faktor yang Mempengaruhi Kepatuhan Masyarakat Desa dan Kota Dalam Membayar Pajak Bumi dan Bangunan di Kota Padangsidimpuan ” ini dengan baik. Shalawat dan salam tidak lupa semoga senantiasa tercurahkan kepada nabi besar Muhammad SAW.

Tesis ini dapat penulis selesaikan karena bantuan dan bimbingan dari berbagai pihak. Pada kesempatan ini, secara khusus penulis mengucapkan terima kasih kepada orang tua dan keluarga penulis yang selama ini tidak henti-hentinya memberikan dukungan dan doa demi kelancaran dan kesuksesan penulis. Semoga hasil yang penulis kerjakan ini dapat memberikan kebanggaan pada mereka. Selanjutnya, penulis ingin menyampaikan ucapan terima kasih yang tulus kepada: 1. Bapak Dr. Bastari, S.E., M.M., selaku Ketua Komisi Pembimbing. Penulis

mengucapkan terima kasih atas bantuan, bimbingan dan masukan yang telah Bapak berikan dalam penyelesaian tesis ini.

2. Ibu Dr. Murni Daulay, S.E., M.Si., selaku Anggota Komisi Pembimbing. Penulis mengucapkan terima kasih atas bantuan, bimbingan dan masukan yang telah Ibu berikan dalam penyelesaian tesis ini.

4. Bapak Prof. Dr. Ramli, S.E., M.S., selaku Sekretaris Program Studi Magister Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus Komisi Pembanding. Penulis mengucapkan terima kasih atas kritik dan saran yang telah Bapak berikan.

5. Bapak Dr. Abdul Kadir, S.H., M.Si., selaku Komisi Pembanding. Penulis mengucapkan terima kasih atas kritik dan saran yang telah Bapak berikan. 6. Seluruh staf pengajar dan staf administrasi yang telah membantu penulis

dalam menyelesaikan tesis dan pendidikan di Program Studi Magister Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara ini. Penulis mengucapkan terima kasih atas bantuannya.

7. Teman-teman Angkatan 23 Program Studi Magister Ekonomi Pembangunan dan sahabat-sahabat yang selalu mendukung, memotivasi dan membantu penulis dalam penyelesaian tesis ini. Penulis ucapkan terima kasih banyak.

Penulis menyadari tesis ini masih memiliki banyak kekurangan dan jauh dari kesempurnaan. Namun penulis berharap semoga tesis ini dapat bermanfaat bagi seluruh pembaca. Semoga Allah SWT meridhainya. Amin.

Medan, Juli 2014 Penulis

RIWAYAT HIDUP

Nama : Nina Elisyah Siagian Jenis Kelamin : Perempuan Tempat / Tanggal lahir : Gunung Tua, 12 Juli 1989

Agama : Islam

Kewarganegaraan : Indonesia

Nama Ayah : Hopong Siagian Pekerjaan : Wiraswasta

Nama Ibu : Nirwana Daulay

Alamat : Jl. Arif Rahman Hakim Gg. Mandailing No. 44 Padangsidimpuan

No. Telp / HP : 081397122091

Email : Ninaelisyah@hotmail.com

Tahun 1995-2001 : SD Negeri 7 Padangsidimpuan Riwayat Pendidikan Formal

Tahun 2001-2004 : SMP Negeri 4 Padangsidimpuan Tahun 2004-2007 : SMA Negeri 2 Padangsidimpuan Tahun 2008-2012 : Ekonomi Pembangunan USU Medan

DAFTAR ISI

2.1.2 Social Learning Theory (Teori Pembelajaran Sosial) .... 13

2.2 Ruang Lingkup Pajak ... 14

2.2.1 Pengertian Pajak ... 14

2.2.2 Fungsi Pajak ... 15

2.2.3 Jenis-Jenis Pajak ... 16

2.3 Pajak Bumi dan Bangunan ... 18

2.3.1 Maksud dan Tujuan Pajak Bumi dan Bangunan ... 19

2.3.2 Dasar Hukum Pajak Bumi dan Bangunan ... 20

2.3.3 Subjek Pajak Bumi dan Bangunan ... 20

2.3.4 Objek Pajak Bumi dan Bangunan ... 20

2.3.5 Dasar Pengenaan Pajak, Tarif Pajak dan Cara Menghitung Pajak ... 22

2.3.6 Surat Pemberitahuan Objek Pajak (SPOP), Surat Pemberitahuan Pajak Terutang (SPPT), dan Surat Ketetapan Pajak Daerah (SKPD) ... 23

2.3.7 Tata Cara Pembayaran dan Penagihan Pajak Bumi dan Bangunan ... 24

2.4 Penjelasan Variabel-Variabel Penelitian ... 25

2.7 Kerangka Konseptual ... 42

3.6.1.3 Uji Heteroskedastisitas ... 51

3.6.2 Test of Goodness of Fit (Pengujian Hipotesis) ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 58

4.1 Deskripsi Wilayah Penelitian ... 58

4.1.1 Gambaran Umum Kota Padangsidimpuan ... 58

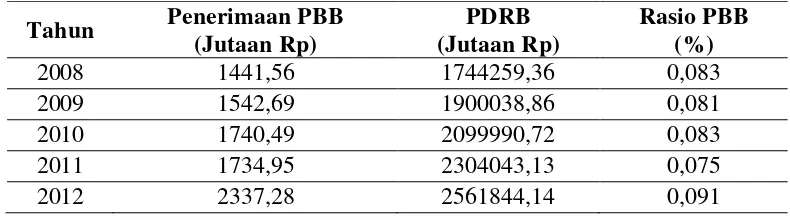

4.1.2 Gambaran Umum Penerimaan PBB Kota Padangsidimpuan ... 61

4.2 Karakteristik Responden ... 63

4.2.1 Karakteristik Responden Berdasarkan Jenis Kelamin .. 64

4.2.2 Karakteristik Responden Berdasarkan Usia ... 64

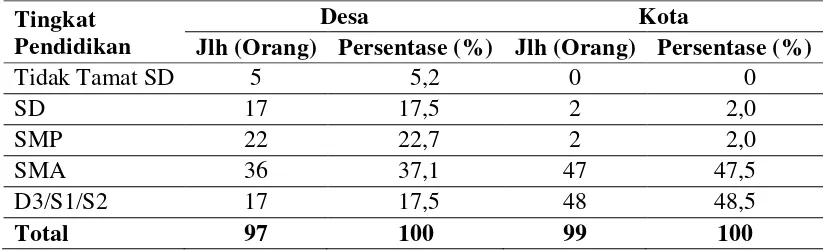

4.2.3 Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 65

4.2.4 Karakteristik Responden Berdasarkan Jenis Pekerjaan ... 65

4.3 Deskripsi Variabel Penelitian ... 66

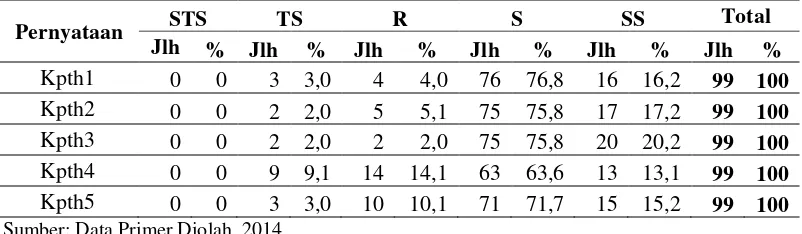

4.3.1 Deskripsi Variabel Kepatuhan (Y) ... 66

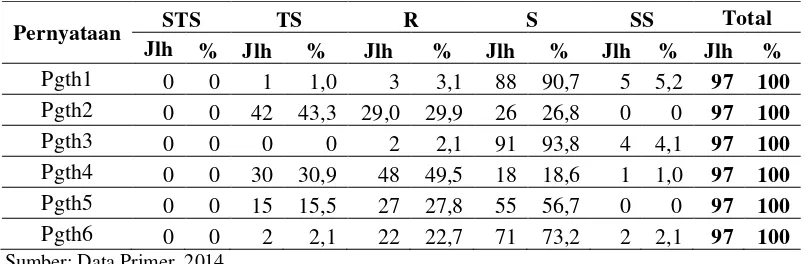

4.3.2 Deskripsi Variabel Pelayanan (X1) ... 69

4.4 Pengujian Validitas dan Reliabilitas ... 82

4.4.1 Hasil Uji Validitas dan Reliabilitas Instrument Daerah Desa ... 83

4.5 Uji Asumsi Klasik ... 85

4.5.1 Uji Normalitas Data ... 85

4.5.2 Uji Multikolinearitas ... 86

4.5.3 Uji Heteroskedastisitas ... 88

4.6 Hasil Pengujian Hipotesis ... 91

4.6.1 Koefisien Determinasi (R2) ... 92

4.6.2 Uji F (Simultan) ... 93

4.6.3 Uji T (Parsial) ... 93

4.7 Hasil Pengujian Mann-Whitney ... 97

4.7.1 Hasil Pengujian Mann-Whitney Terhadap Variabel Pelayanan ... 99

4.7.2 Hasil Pengujian Mann-Whitney Terhadap Variabel Sanksi Pajak ... 100

4.7.3 Hasil Pengujian Mann-Whitney Terhadap Variabel NJOP ... 101

4.7.4 Hasil Pengujian Mann-Whitney Terhadap Variabel Kesadaran ... 102

4.7.5 Hasil Pengujian Mann-Whitney Terhadap Variabel Pengetahuan ... 103

4.7.6 Hasil Pengujian Mann-Whitney Terhadap Variabel Pendapatan ... 105

4.8 Pembahasan dan Implikasi Hasil Penelitian ... 106

4.8.1 Pengaruh Pelayanan Perpajakan Terhadap Kepatuhan Masyarakat Dalam Membayar PBB ... 106

4.8.2 Pengaruh Sanksi Pajak Terhadap Kepatuhan Masyarakat Dalam Membayar PBB ... 107

4.8.3 Pengaruh Nilai Jual Objek Pajak Terhadap Kepatuhan Masyarakat Dalam Membayar PBB ... 109

4.8.4 Pengaruh Kesadaran Perpajakan Terhadap Kepatuhan Masyarakat Dalam Membayar PBB ... 110

4.8.5 Pengaruh Pengetahuan Perpajakan Terhadap Kepatuhan Masyarakat Dalam Membayar PBB ... 112

4.8.6 Pengaruh Pendapatan Perpajakan Terhadap Kepatuhan Masyarakat Dalam Membayar PBB ... 113

4.8.7 Perbedaan Kepatuhan Antara Masyarakat Desa Dengan Masyarakat Kota Dalam Membayar PBB ... 115

BAB V KESIMPULAN DAN SARAN ... 117

5.1. Kesimpulan ... 117

5.1. Saran ... 118

DAFTAR TABEL

Nomor Judul Halaman

1.1 Jumlah Pokok Pajak dan Tunggakan PBB Kota

Padangsidimpuan Tahun 2008-2012 ... 3

2.1 Perbandingan Karakteristik Daerah Desa dan Kota (Roucek dan Warren, 1962) ... 38

3.1 Sampel Wajib Pajak PBB Per Desa ... 47

3.2 Sampel Wajib Pajak PBB Per Kelurahan ... 47

3.3 Operasional Variabel Penelitian ... 55

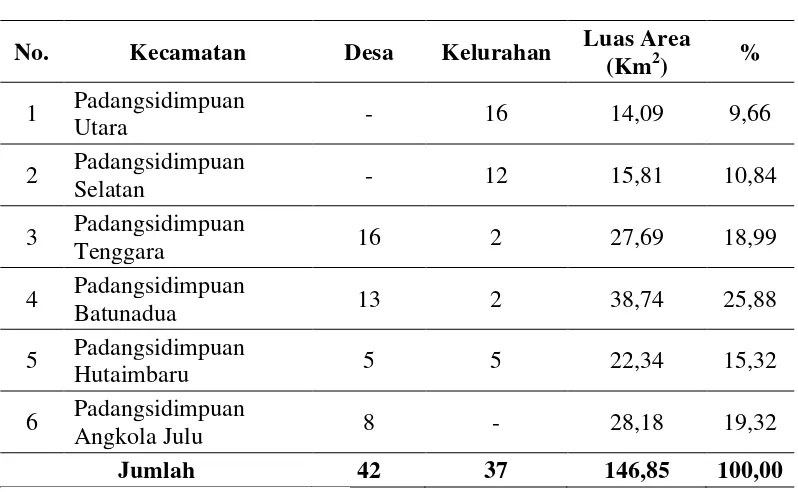

4.1 Jumlah Desa/Kelurahan dan Luas Kecamatan-kecamatan di Kota Padangsidimpuan ... 59

4.2 Penerimaan PBB, PDRB dan Rasio PBB Kota Padangsidimpuan Tahun 2008-2012 ... 62

4.3 Karakteristik Responden Berdasarkan Jenis Kelamin ... 64

4.4 Karakteristik Responden Berdasarkan Usia ... 64

4.5 Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 65

4.6 Karakteristik Responden Berdasarkan Jenis Pekerjaan ... 66

4.7 Jawaban Responden Desa Terhadap Variabel Kepatuhan ... 67

4.8 Jawaban Responden Kota Terhadap Variabel Kepatuhan ... 67

4.9 Jawaban Responden Desa Terhadap Variabel Pelayanan ... 69

4.10 Jawaban Responden Kota Terhadap Variabel Pelayanan ... 69

4.11 Jawaban Responden Desa Terhadap Variabel Sanksi ... 72

4.12 Jawaban Responden Kota Terhadap Variabel Sanksi ... 72

4.13 Jawaban Responden Desa Terhadap Variabel NJOP ... 74

4.14 Jawaban Responden Kota Terhadap Variabel NJOP ... 74

4.15 Jawaban Responden Desa Terhadap Variabel Kesadaran ... 76

4.16 Jawaban Responden Kota Terhadap Variabel Kesadaran ... 76

4.17 Jawaban Responden Desa Terhadap Variabel Pengetahuan .... 78

4.18 Jawaban Responden Kota Terhadap Variabel Pengetahuan ... 79

4.19 Distribusi Pendapatan Responden Perbulan ... 81

4.20 Hasil Uji Validitas dan Reliabilitas Instrument Daerah Desa .. 83

4.21 Hasil Uji Validitas dan Reliabilitas Instrument Daerah Kota ... 84

4.22 Hasil Uji Normalitas Daerah Desa ... 86

4.23 Hasil Uji Normalitas Daerah Kota ... 86

4.24 Hasil Uji Multikolinearitas Daerah Desa... 87

4.25 Hasil Uji Multikolinearitas Daerah Kota ... 87

4.26 Hasil Uji Heteroskedastisitas Daerah Desa ... 88

4.27 Hasil Uji Heteroskedastisitas Daerah Kota ... 89

4.28 Ringkasan Hasil Analisis Regresi Linear Berganda Daerah Desa dan Daerah Kota ... 92

4.29 Perbandingan Mean Rank Kepatuhan Wajib Pajak ... 97

4.30 Hasil Mann-Whitney Test Variabel Kepatuhan ... 98

4.31 Perbandingan Mean Rank Variabel Pelayanan ... 99

4.33 Perbandingan Mean Rank Variabel Sanksi Pajak ... 100

4.34 Hasil Mann-Whitney Test Variabel Sanksi Pajak ... 100

4.35 Perbandingan Mean Rank Variabel NJOP ... 101

4.36 Hasil Mann-Whitney Test Variabel NJOP ... 101

4.37 Perbandingan Mean Rank Variabel Kesadaran ... 102

4.38 Hasil Mann-Whitney Test Variabel Kesadaran ... 103

4.39 Perbandingan Mean Rank Variabel Pengetahuan ... 104

4.40 Hasil Mann-Whitney Test Variabel Pengetahuan ... 104

4.41 Perbandingan Mean Rank Variabel Pendapatan ... 105

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Kerangka Konseptual ... 42

4.1 Peta Kota Padangsidimpuan ... 60

4.2 Hasil Grafik Scatterplot Daerah Desa ... 90

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuesioner Penelitian ... 123

2. Hasil Jawaban Responden Desa ... 127

3. Hasil Jawaban Responden Kota ... 136

4. Hasil Uji validitas dan Reliabilitas ... 146

5. Hasil Uji Asumsi Klasik ... 152

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Theory Of Planned Behavior (TPB)

Theory of Planned Behavior (TPB) menjelaskan bahwa perilaku yang ditimbulkan oleh individu muncul karena adanya niat untuk berperilaku (Mustikasari, 2007). Seseorang dapat bertindak berdasarkan intensi atau niatnya hanya jika ia memiliki kontrol terhadap perilakunya. Munculnya niat untuk berperilaku ditentukan oleh 3 faktor, yaitu:

a. Behavioral Beliefs

Behavioral beliefs merupakan keyakinan individu akan hasil dari suatu perilaku dan evaluasi atas hasil tersebut.

b. Normative Beliefs

Normative beliefs yaitu keyakinan tentang harapan normatif orang lain dan motivasi untuk memenuhi harapan tersebut.

c. Control Beliefs

Control beliefs merupakan keyakinan tentang keberadaan hal-hal yang mendukung atau menghambat perilaku yang akan ditampilkan dan persepsinya tentang seberapa kuat hal-hal yang mendukung dan menghambat perilakunya tersebut (perceived power).

memiliki keyakinan mengenai hasil yang akan diperoleh dari perilakunya tersebut. Kemudian yang bersangkutan akan memutuskan bahwa akan melakukannya atau tidak. Hal tersebut berkaitan dengan kesadaran wajib pajak. wajib pajak yang sadar pajak akan memiliki keyakinan mengenai pentingnya membayar pajak untuk membantu menyelenggarakan pembangunan negara (behavioral beliefs).

Ketika akan melakukan sesuatu, individu akan memiliki keyakinan tentang harapan normatif dari orang lain dan motivasi untuk memenuhi harapan tersebut (normative beliefs). Hal ini dapat dikaitkan dengan pelayanan perpajakan, dimana adanya pelayanan yang baik dari petugas pajak, sistem perpajakan yang efisien dan efektif, serta penyuluhan-penyuluhan pajak yang memberikan motivasi kepada wajib pajak agar taat pajak, akan membuat wajib pajak memiliki keyakinan atau memilih perilaku taat pajak.

Sanksi pajak dapat dikaitkan dengan control beliefs. Sanksi pajak dibuat untuk mendukung agar wajib pajak mematuhi peraturan perpajakan. Kepatuhan wajib pajak akan ditentukan berdasarkan persepsi wajib pajak tentang seberapa kuat sanksi pajak mampu mendukung perilaku wajib pajak untuk taat pajak.

2.1.2 Social Learning Theory (Teori Pembelajaran Sosial)

Teori Pembelajaran Sosial menyatakan bahwa seseorang dapat belajar lewat pengamatan dan pengalaman langsung. Teori ini berasumsi bahwa perilaku adalah sebuah fungsi dari konsekuensi dan mengakui pembelajaran melalui pengamatan. Menurut Bandura (1977) dalam Robbins dan Judge (2008), Proses dalam pembelajaran sosial meliputi:

1. Proses perhatian 2. Proses penyimpanan 3. Proses reproduksi motorik 4. Proses penegasan

Proses perhatian yaitu individu belajar dari seseorang atau model ketika mereka mengenali dan menaruh perhatian pada fitur-fitur pentingnya. Proses penyimpanan adalah proses mengingat tindakan suatu model setelah model tidak lagi tersedia. Proses reproduksi motorik adalah proses mengubah pengamatan menjadi tindakan, sedangkan proses penegasan adalah proses dimana individu termotivasi menampilkan perilaku yang dicontohkan jika tersedia insentif positif.

Penelitian dibidang perpajakan yang menggunakan dasar teori pembelajaran sosial salah satunya adalah penelitian Jatmiko (2006). Jatmiko melakukan penelitian mengenai pengaruh sikap wajib pajak pada pelaksanaan sanksi denda, pelayanan fiskus dan kesadaran perpajakan terhadap kepatuhan wajib pajak orang pribadi di kota Semarang. Hasil penelitiannya menunjukkan ketiga faktor tersebut memiliki pengaruh positif yang signifikan terhadap kepatuhan wajib pajak.

2.2 Ruang Lingkup Pajak 2.2.1 Pengertian Pajak

Definisi tentang pajak menurut para ahli (Waluyo, 2010:2), antara lain: a. Adriani (1949)

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapatkan prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umu berhubung dengan tugas negara yang menyelenggarakan pemerintahan.

b. Soemitro (1992)

Pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari sektor partikulir ke sektor pemerintah) berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal balik, yang langsung dapat ditunjukkan dan digunakan untuk membiayai pengeluaran umum.

berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Berdasarkan beberapa pengertian tersebut dapat ditarik kesimpulan bahwa pajak merupakan iuran rakyat atau kontribusi wajib kepada negara yang diambil berdasarkan undang-undang yang sifatnya memaksa, tetapi tidak dapat ditunjukkan kontraprestasi individunya secara langsung oleh pemerintah. Pajak dipungut oleh pemerintah dan digunakan untuk membiayai pengeluarannya.

2.2.2 Fungsi Pajak

Pajak memiliki kegunaan dan manfaat pokok dalam meningkatkan kesejahteraan umum suatu negara. Pajak mempunyai peranan yang penting khususnya dalam pelaksanaan pembangunan karena merupakan sumber pendapatan negara yang digunakan untuk membiayai pengeluaran pembangunan. Menurut Siahaan (2010:43-49), ada 4 fungsi pajak yaitu:

1. Fungsi Budgetair/Penerimaan

Fungsi Budgetair, disebut juga fungsi utama pajak atau fungsi fiskal, adalah suatu fungsi dimana pajak digunakan sebagai alat untuk memasukkan dana secara optimal ke kas negara berdasarkan undang-undang perpajakan yang berlaku. Pajak berfungsi sebagai sumber dana bagi pemerintah untuk membiayai berbagai kepentingannya. Fungsi budgetair disebut fungsi utama pajak, karena fungsi ini secara historis pertama kali muncul.

2. Fungsi Regulerend/ Mengatur

untuk mencapai tujuan tertentu. Fungsi ini disebut fungsi tambahan karena fungsi ini hanya sebagai pelengkap dari fungsi utama pajak.

3. Fungsi Redistribusi Pendapatan

Fungsi pajak sebagai alat redistribusi pendapatan berarti pajak digunakan sebagai alat untuk mengalihkan kekayaan dari sebagian masyarakat ke golongan masyarakat lain yang berpenghasilan rendah.

4. Fungsi Demokrasi

Fungsi ini dimaksudkan bahwa pajak merupakan salah satu perwujudan dari sistem kekeluargaan dan kegotongroyongan rakyat yang sadar akan baktinya kepada negara. Dengan membayar pajak, rakyat berperan serta dalam pelaksanaan kehidupan kenegaraan, termasuk kegiatan pemerintahan dan pembangunan.

2.2.3 Jenis-Jenis Pajak

Pengenaan pajak di Indonesia dapat di kelompokkan menjadi 2 bagian, yaitu Pajak Pusat dan Pajak Daerah.

1) Pajak Pusat / Pajak Negara, merupakan pajak yang dikelola oleh pemerintah pusat yang pelaksanaannya dilakukan oleh Direktorat Jendral Pajak-Kementrian Keuangan. Pajak pusat meliputi (www.pajak.go.id):

a. Pajak Penghasilan (PPh)

b. Pajak Pertambahan Nilai (PPN)

e. Pajak Bumi dan Bangunan (PBB). Paling lambat 1 Januari 2014, PBB Perdesaan dan Perkotaan telah menjadi Pajak Daerah, sedangkan untuk PBB Perkebunan, Perhutanan, Pertambangan masih tetap Pajak Pusat. 2) Pajak Daerah, merupakan pajak yang dikelola oleh pemerintah daerah baik

ditingkat provinsi maupun ditingkat kabupaten/kota. Berdasarkan UU No. 28 Tahun 2009, pajak daerah terdiri dari:

1. Pajak Propinsi, meliputi: a. Pajak Kendaraan Bermotor

b. Bea Balik Nama Kendaraan Bermotor c. Pajak Bahan Bakar Kendaraan Bemotor d. Pajak Air Permukaan

e. Pajak Rokok.

2. Pajak Kabupaten/Kota, meliputi: a. Pajak Hotel

b. Pajak Restoran c. Pajak Hiburan d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Mineral Bukan Logam dan Batuan g. Pajak Parkir

h. Pajak Air Tanah

i. Pajak sarang Burung Walet

2.3.2 Dasar Hukum Pajak Bumi dan Bangunan

Setiap peraturan kebijakan yang dilaksanakan oleh pemerintah mempunyai suatu landasan hukum yang mengatur segala sesuatunya agar berjalan dengan semestinya. Landasan hukum yang menjadi dasar untuk mengatur mengenai Pajak Bumi dan Bangunan adalah Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Dengan undang-undang ini diharapkan dapat menjadi suatu pedoman atau acuan dalam pelaksanaan pungutan rakyat tersebut. 2.3.3 Subjek Pajak Bumi dan Bangunan

Menurut Undang-undang No.28 tahun 2009 pasal 78, yang menjadi Subyek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah orang pribadi atau badan yang secara nyata mempunyai suatu hak atas bumi, dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas bangunan. Subjek pajak Bumi dan Bangunan ini juga merupakan wajib pajak yang harus memenuhi kewajiban pajaknya atas pemilikan dan pemanfaatan bumi dan bangunan.

2.3.4 Objek Pajak Bumi dan Bangunan

Berdasarkan pasal 77 Undang-undang No.28 tahun 2009, objek PBB Perdesaan dan Perkotaan adalah Bumi dan/atau Bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan. Termasuk dalam pengertian bangunan adalah:

b. Jalan TOL c. Kolam renang d. Pagar mewah e. Tempat olahraga

f. Galangan kapal, dermaga g. Taman mewah

h. Tempat penampungan/kilang minyak, pipa minyak, dan i. Menara

Objek pajak yang tidak dikenakan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah objek pajak yang :

a. Digunakan oleh pemerintah dan daerah untuk penyelenggaraan pemerintahan

b. Digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang tidak dimaksudkan untuk memperoleh keuntungan

c. Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu

d. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak

e. Digunakan oleh perwakilan diplomatik, konsulat berdasarkan asas perlakuan timbal balik

2.3.5 Dasar Pengenaan Pajak, Tarif Pajak dan Cara Menghitung Pajak Pasal 79 UU No. 28 tahun 2009 tentang PDRD menjelaskan Dasar pengenaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah Nilai Jual Objek Pajak (NJOP). Besarnya Nilai Jual Objek Pajak ditetapkan setiap 3 tahun, kecuali untuk objek pajak tertentu dapat ditetapkan setiap tahun sesuai perkembangan wilayahnya. Penetapan besarnya NJOP ini dilakukan oleh Kepala Daerah masing-masing wilayah.

Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak ditetapkan paling rendah sebesar Rp 10.000.000,00 (sepuluh juta rupiah) untuk setiap Wajib Pajak, dimana ketentuan ini ditetapkan dengan Peraturan Daerah. Berdasarkan Pasal 2 Perda Kota Padangsidimpuan No. 4 Tahun 2013, NJOPTKP di Kota Padangsidimpuan juga ditetapkan sebesar Rp 10.0000.000,00.

Pasal 80 UU No. 28 tahun 2009 kemudian menjelaskan mengenai besarnya tarif pajak. Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ditetapkan paling tinggi sebesar 0,3% (nol koma tiga persen), dimana penetapan tarif ini berdasarkan Peraturan Daerah. Besarnya tarif PBB Perdesaan Perkotaan di Kota Padangsidimpuan berdasarkan pasal 4 Perda No. 4 Tahun 2013 adalah sebesar 0,1% (nol koma satu persen).

Besaran pokok Pajak Bumi dan Bangunan Perdesaan dan Perkotaan yang terutang dapat dihitung dengan rumus berikut:

PBB = Tarif x (NJOP-NJOPTKP)

Contoh:

Wajib Pajak A mempunyai sebidang tanah dan bangunan di Kota Padangsidimpuan dengan NJOP sebesar Rp 20.000.000,00 dan NJOPTKP untuk daerah tersebut Rp 10.000.000,00, maka besarnya pajak terutang adalah:

= 0,1% x (Rp 20.000.000,00 - Rp 10.000.000,00) = Rp 10.000,00

2.3.6 Surat Pemberitahuan Objek Pajak (SPOP), Surat Pemberitahuan Pajak Terutang (SPPT), dan Surat Ketetapan Pajak Daerah (SKPD) Penjelasan mengenai SPOP, SPPT, dan SKPD ini terdapat dalam pasal 83 dan pasal 84 UU No. 28 Tahun 2009 tentang PDRD, sebagai berikut:

a) Pasal 83

1. Pendataan dilakukan dengan menggunakan SPOP (Surat Pemberitahuan Objek Pajak).

2. SPOP sebagaimana dimaksud dalam ayat (1) harus diisi dengan jelas, benar dan lengkap serta ditandatangani dan disampaikan kepada Kepala Daerah yang wilayah kerjanya meliputi letak objek pajak, selambatlambatnya 30 hari setelah tanggal diterimanya Surat Pemberitahuan Objek Pajak oleh Subyek Pajak.

b) Pasal 84

1. Berdasarkan SPOP, Kepala Daerah menerbitkan SPPT (Surat Pemberitahuan Pajak Terhutang).

a. SPOP sebagaimana dimaksud dalam pasal 83 ayat (2) tidak disampaikan dan setelah Wajib Pajak ditegur secara tertulis oleh Kepala Daerah sebagaimana ditentukan dalam Surat Teguran. b. Berdasarkan hasil pemeriksaan atau keterangan lain ternyata

jumlah pajak yeng terhutang lebih besar dari jumlah pajak yang dihitung berdasarkan SPOP (Surat Pemberitahuan Objek Pajak) yang disampaikan oleh Wajib Pajak.

2.3.7 Tata Cara Pembayaran dan Penagihan Pajak Bumi dan Bangunan Tata cara pembayaran Pajak Bumi dan Bangunan adalah sebagai berikut (Mardiasmo, 2009:319):

1. Pajak yang terutang berdasarkan Surat Pemberitahuan Pajak Terhutang (SPPT) harus dilunasi selambat-lambatnya 6 bulan sejak tanggal diterimanya Surat Pemberitahuan Pajak Terhutang oleh wajib pajak. 2. Pajak yang terhutang berdasarkan Surat Ketetapan Pajak (SKP) harus

dilunasi selambat-lambatnya 1 bulan sejak tanggal diterimanya SKP oleh wajib pajak.

3. Pajak yang terhutang yang pada saat jatuh tempo pembayaran tidak dibayar atau kurang dibayar dikenakan denda administrasi sebesar 2% sebulan, yang dihitung dari saat jatuh tempo sampai dengan hari pembayaran untuk jangka waktu paling lama 24 bulan.

5. Pajak yang terutang dapat dibayar di bank, kantor pos dan giro dan tempat lain yang ditunjuk oleh Menteri Keuangan.

6. Tata cara pembayaran dan penagihan diatur oleh Menteri Keuangan. 7. Surat Pemberitahuan Pajak Terutang (SPPT), Surat Ketetapan Pajak dan

Surat Tagihan Pajak (STP) merupakan dasar penagihan pajak.

8. Jumlah pajak yang terutang berdasarkan STP yang tidak dibayarkan pada waktunya dapat ditagih dengan surat paksa.

2.4 Penjelasan Variabel-Variabel Penelitian 2.4.1 Kepatuhan Perpajakan

Kepatuhan berarti tunduk atau taat pada ajaran atau aturan. Dalam hal pajak, aturan yang berlaku adalah aturan perpajakan. Kepatuhan perpajakan berarti tunduk atau taat terhadap aturan perpajakan. Kepatuhan wajib pajak menurut Kiryanto (2000) dalam Jatmiko (2006) merupakan suatu ketaatan untuk melakukan ketentuan-ketentuan atau aturan-aturan perpajakan yang diwajibkan atau diharuskan untuk dilaksanakan.

Kepatuhan perpajakan merupakan suatu keadaan dimana masyarakat atau wajib pajak dapat memenuhi kewajiban perpajakannya dan melaksanakan hak perpajakannya sesuai dengan undang-undang yang berlaku. Adapun jenis-jenis kepatuhan wajib pajak adalah:

2. Kepatuhan material adalah suatu keadaan dimana wajib pajak secara subtantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang – undang perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal.

Pada umumnya tidak seorangpun yang senang membayar pajak. Namun, kepatuhan membayar pajak harus tetap ditegakkan apabila ingin dipelihara oleh efektifitas pelayanan pemerintah. Menurut Kusumawati (2006:40) dalam Utomo (2011), faktor-faktor yang mempengaruhi kepatuhan wajib pajak dalam membayar pajak adalah:

1. Faktor pendidikan wajib pajak, yang meliputi pendidikan formal dan pengetahuan wajib pajak.

2. Faktor pendapatan wajib pajak, yang meliputi besarnya pendapatan bersih wajib pajak dari pekerjaan pokok dan sampingannya, serta jumlah anggota keluarga yang masih harus dibiayai.

3. Faktor pelayanan aparatur pajak, pelayanan penyampaian informasi, pelayanan pembayaran, maupun pelayanan keberatan dan penyaranan.

4. Faktor penegakan hukum pajak, yang terdiri dari sanksi-sanksi, keadilan dalam penentuan jumlah pajak yang dipungut, pengawasan dan pemeriksaan.

tindakan penghindaran, penyelundupan, dan pelalaian pajak, yang pada akhirnya menyebabkan penerimaan pajak negara akan berkurang. Menurut Siahaan (2010:116), kepatuhan masyarakat membayar pajak dapat diukur dari beberapa keadaan berikut:

1. Wajib pajak paham atau berusaha untuk memahami undang-undang pajak 2. Wajib pajak mengisi formulir pajak dengan benar, lengkap, jelas, dan

mengembalikannya tepat waktu

3. Wajib pajak menghitung pajak dengan jumlah yang benar 4. Wajib pajak membayar pajak dengan benar, dan

5. Wajib pajak menyampaikan laporan tepat waktu dengan disertai dokumen yang dibutuhkan.

Dalam penelitian ini kepatuhan wajib pajak dapat dilihat dari perilaku wajib pajak seperti, membayar dengan tepat waktu, wajib pajak tidak mempunyai tunggakan, wajib pajak membayar PBB sesuai dengan jumlah yang tertera pada SPPT, dan kesediaan wajib pajak memberikan infromasi tentang objek pajaknya. 2.4.2 Pelayanan Perpajakan

Salah satu faktor yang dapat mempengaruhi kepatuhan masyarakat dalam membayar kewajiban pajaknya adalah kualitas pelayanan yang diterimanya. Pelayanan yang berkualitas harus dapat memberikan 4K, yaitu keamanan, kenyamanan, kelancaran, dan kepastian hukum. Kualitas pelayanan dapat diukur dengan kemampuan memberikan pelayanan yang memuaskan, dapat memberikan pelayanan dengan tanggapan, kemampuan, kesopanan, dan sikap dapat dipercaya yang dimiliki oleh aparat pajak (Supadmi, 2009).

Ada lima dimensi pelayanan yang sering digunakan untuk menilai kualitas pelayanan menurut Parasuraman (1998), yaitu:

a. Tangibles (bukti fisik) yaitu kemampuan suatu perusahaan dalam menunjukkan eksisitensinya kepada pihak eksternal meliputi fasilitas fisik, perlengkapan dan peralatan yang dipergunakan (teknologi), serta penampilan pegawainya

b. Reliability (Keandalan) yaitu kemampuan perusahaan untuk memberikan pelayanan sesuai yang dijanjikan secara akurat dan terpercaya.

c. Responsiveness (ketanggapan) yaitu kemauan untuk membantu dan memberikan pelayanan yang cepat dan tepat kepada pelanggan, dengan penyampaian informasi yang jelas

d. Assurance (jaminan) yaitu pengetahuan, kesopanan, dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan kepada perusahaan

Petugas pajak (fiskus) memiliki peranan yang sangat penting sebagai penyedia pelayanan perpajakan. Kepatuhan wajib pajak dalam memenuhi kewajibannya membayar pajak tergantung bagaimana petugas pajak memberikan mutu pelayanan yang terbaik kepada wajib pajak. Terkait dimensi pelayanan yang dikemukakan oleh Parasuraman, pelayanan perpajakan dalam hal ini dapat berupa kemudahan dalam akses pembayaran, penetapan SPPT yang adil, ketanggapan fiskus terhadap keberatan wajib pajak, adanya penyuluhan yang diberikan kepada wajib pajak, dan pelayanan perpajakan yang baik dan cepat.

Dengan memberikan pelayanan yang berkualitas maka wajib pajak akan senang dan patuh dalam membayar pajak. Hal ini sejalan dengan penelitian yang dilakukan oleh Suyatmin (2004), Fraternesi (2002) dan Kahono (2003) yang mengungkapkan bahwa sikap wajib pajak terhadap pelayanan fiskus berpengaruh positif terhadap kepatuhan wajip pajak dalam membayar pajak. Oleh karena itu, variabel pelayanan perpajakan relevan untuk digunakan sebagai variabel bebas dalam penelitian ini.

2.4.3 Sanksi Pajak

Pengenaan sanksi perpajakan diberlakukan untuk menciptakan kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya. Ada 2 jenis sanksi pajak yang dikenakan kepada wajib pajak, yaitu sanksi administrasi dan sanksi pidana. Sanksi administrasi merupakan pembayaran kerugian kepada negara, khususnya berupa bunga dan kenaikan. Sanksi pidana merupakan siksaan atau penderitaan dan merupakan suatu alat terakhir atau benteng hukum yang digunakan fiskus agar norma perpajakan dipatuhi (Mardiasmo, 2009:57).

Sanksi administrasi yang paling banyak diterapkan adalah dengan denda, yaitu sebesar 2% dari pokok ketetapan pajak terutangnya pada tahun yang bersangkutan. Denda PBB ini diberlakukan jika wajib pajak tidak membayar pajak terutang pada saat jatuh tempo atau kurang dibayar, terhitung dari saat jatuh tempo sampai dengan hari pembayaran untuk jangka waktu paling lama 24 bulan.

Menurut Undang-undang No 28 Tahun 2009 pasal 174, sanksi pidana dapat dikenakan pada wajib pajak dengan ketentuan sebagai berikut:

1. Wajib pajak yang karena kealpaannya tidak menyampaikan SPTPD atau mengisi dengan tidak benar atau tidak lengkap atau melampirkan keterangan yang tidak benar sehingga merugikan keuangan daerah dapat dipidana dengan pidana kurungan paling lama 1 (satu) tahun atau pidana denda paling banyak 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar.

pidana penjara paling 2 (dua) tahun atau pidana denda paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar.

Pengenaan sanksi perpajakan kepada wajib pajak dapat menyebabkan terpenuhinya kewajiban perpajakan oleh wajib pajak sehingga dapat meningkatkan kepatuhan wajib pajak itu sendiri. Menurut Suyatmin (2004) masyarakat akan mematuhi pembayaran PBB bila memandang sanksi denda akan lebih banyak merugikannya. Semakin banyak sisa tunggakan PBB yang harus dibayar oleh WP, maka akan semakin berat bagi wajib pajak PBB untuk melunasinya. Oleh sebab itu, sanksi pajak diduga akan berpengaruh terhadap tingginya tingkat kepatuhan wajib pajak dalam membayar PBB. Semakin tinggi sanksi pajak yang diberikan maka semakin tinggi tingkat kepatuhan wajib pajak dalam membayar PBB.

2.4.4 Nilai Jual Objek Pajak (NJOP)

Nilai Jual Objek Pajak adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau NJOP pengganti (Mardiasmo, 2009:312).

Penetapan NJOP harus penuh keadilan karena semakin tinggi NJOP maka semakin tinggi pula jumlah pajak PBB yang harus dibayarkan. Hal ini dapat mempengaruhi kepatuhan wajib pajak karena ada kecenderungan wajib pajak tidak sanggup membayar pajaknya. Selain itu, dalam penelitian Fraternesi (2002), apabila tanah dan rumah yang dianggap wajib pajak sama ukuran dan konstruksinya, tetapi penetapan pajaknya berbeda maka mereka merasa keberatan. Perbedaan perhitungan NJOP antara fiskus dan wajib pajak ini dapat menyebabkan penundaan pembayaran pajak oleh wajib pajak. Oleh karena itu, variabel NJOP dianggap perlu untuk digunakan dalam penelitian ini.

2.4.5 Kesadaran Perpajakan

Kesadaran adalah keadaan mengetahui atau mengerti. Kesadaran dapat diartikan pula sebagai rasa rela untuk melakukan sesuatu yang sebagai kewajiban dalam kehidupan bermasyarakat. Kesadaran perpajakan dapat diartikan sebagai rasa yang timbul dari dalam diri wajib pajak atas kewajibannya membayar pajak dengan ikhlas tanpa adanya unsur paksaan.

Kesadaran perpajakan masyarakat yang rendah seringkali menjadi salah satu sebab banyaknya potensi pajak yang tidak dapat dijaring. Indikasi tingginya tingkat kesadaran dan kepedulian wajib pajak menurut Susanto (2012), adalah:

1. Realisasi penerimaan pajak terpenuhi sesuai dengan target yang telah ditetapkan.

2. Tingginya tingkat kepatuhan penyampaian SPT Tahunan dan SPT Masa. 3. Tingginya Tax Ratio.

4. Semakin Bertambahnya jumlah wajib pajak baru. 5. Rendahnya jumlah tunggakan / tagihan wajib pajak.

6. Tertib, patuh dan disiplin membayar pajak atau minimnya jumlah pelanggaran pemenuhan kewajiban perpajakan.

Dalam penelitian ini, indikator yang digunakan untuk melihat kesadaran wajib pajak adalah berdasarkan replikasi penelitian Utomo (2011), antara lain:

1. Kesadaran wajib pajak terhadap kewajiban membayar pajak 2. Kesadaran wajib pajak terhadap tujuan pemungutan pajak

3. Kesadaran wajib pajak untuk melaporkan perubahan objek pajaknya 4. Wajib pajak membayar pajak dengan benar dan sukarela.

2.4.6 Pengetahuan Perpajakan

Pengetahuan adalah hasil tahu manusia terhadap sesuatu atau segala perbuatan masusia untuk memahami suatu objek tertentu yang dapat berwujud barang-barang baik lewat indera maupun lewat akal, dapat pula objek yang dipahami oleh manusia berbentuk ideal atau yang bersangkutan dengan masalah kejiwaan. Pengetahuan perpajakan adalah kemampuan seseorang wajib pajak dalam mengetahui peraturan perpajakan baik itu soal tarif pajak berdasarkan undang-undanga yang akan mereka bayar maupun manfaat pajak yang akan berguna bagi kehidupan mereka.

Penelitian Utomo (2011) menunjukkan bahwa pengetahuan perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan. Untuk itu, pengetahuan perpajakan relevan untuk digunakan sebagai variabel bebas dalam penelitian ini.

2.4.7 Pendapatan Wajib Pajak

Pendapatan merupakan total dari penerimaan (uang dan bukan uang) seseorang atau suatu rumah tangga selama periode tertentu (Rahardja dan Manurung, 2006:292). Pendapatan berupa uang merupakan penghasilan yang diterima biasanya sebagai balas jasa, sumber utama gaji atau upah serta lain-lain balas jasa, misalnya dari majikan, pendapatan bersih dari usaha sendiri dan dari pekerjaan bebas. Pendapatan dari penjualan barang yang dipelihara dari halaman rumah, hasil investasi seperti modal tanah, uang pensiun, jaminan sosial serta keuntungan sosial berupa barang merupakan segala penghasilan yang diterimakan dalam bentuk barang dan jasa.

1. Penghasilan dari pekerjaan dalam hubungan kerja, seperti gaji, honorarium, penghasilan dari pekerjaan bebas, seperti praktek dokter, notaris, akuntan, aktuaris, pengacara dan sebagainya.

2. Penghasilan dari usaha dan kegiatan lain

3. Penghasilan dari modal yang berupa harta gerak maupun tak gerak seperti bunga, dividen, royalti, sewa, keuntungan penjualan harta atau hak yang tidak dipergunakan untuk usaha dan lain sebagainya.

4. Penghasilan lain-lain, seperti pembebasan utang, hadiah, hadiah undian atau lotre, pengembalian pajak yang sudah diperhitungkan sebagai biaya, keuntungan dari pengalihan harta, dan lain sebagainya yang tidak termasuk dalam kelompok tersebut diatas.

Pada umumnya seseorang yang bekerja dan kemudian menghasilkan uang, secara naluriah akan mempergunakan penghasilannya untuk memenuhi kebutuhan dirinya sendiri dan keluarganya. Kepentingan untuk pribadi akan dimenangkan oleh masyarakat jika dihadapkan dengan kepentingan negara (misalnya, pembayaran pajak). Keadaan seperti ini menjadi salah satu penyebab terhalangnya kepatuhan masyarakat, sehingga faktor pendapatan dianggap akan berpengaruh terhadap kepatuhan masyarakat membayar pajak, baik positif maupun negatif.

mengartikan pendapatan wajib pajak sebagai disposable income rata-rata perbulan, yang berelemen belanja untuk pangan, papan/rumah, transportasi, pendidikan, listrik, PDAM (air bersih), telpon dan tabungan.

Masyarakat yang memiliki tingkat pendapatan tinggi seharusnya tidak akan memiliki masalah dalam membayar PBB setiap tahunnya, namun berbeda untuk masyarakat yang memiliki pendapatan rendah. Masyarakat yang pendapatannya rendah bisa mengalami kesulitan dalam membayar pajak karena masih banyaknya kebutuhan ekonomi lain yang harus didahulukan, dibandingkan dengan membayar kewajibannya. Oleh karena itu, faktor pendapatan wajib pajak diduga akan berpengaruh terhadap kepatuhan wajib pajak dalam membayar PBB.

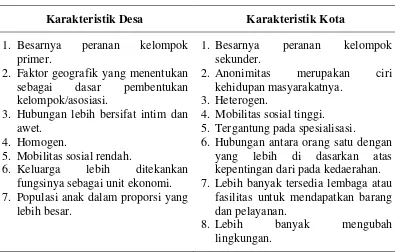

2.5 Karakteristik Desa dan Kota

Menurut Bintarto (1989), desa adalah perwujudan geografis yang ditimbulkan oleh unsur-unsur fisiografis, sosial, ekonomis politik, kultural setempat dalam hubungan dan pengaruh timbal balik dengan daerah lain, sedangkan kota adalah suatu sistim jaringan kehidupan yang ditandai dengan kepadatan penduduk yang tinggi dan diwarnai dengan strata ekonomi yang heterogen dan bercorak materialistis atau dapat pula diartikan sebagai bentang budaya yang ditimbulkan oleh unsur-unsur alami dan non-alami dengan gejala-gejala pemusatan penduduk yang cukup besar dengan corak kehidupan yang bersifat heterogen dan materialistis dibandingkan dengan daerah dibelakangnya.

Tabel 2.1. Perbandingan Karekteristik Daerah Desa dan Kota (Roucek dan Warren, 1962)

Karakteristik Desa Karakteristik Kota 1. Besarnya peranan kelompok

primer.

2. Faktor geografik yang menentukan sebagai dasar pembentukan kelompok/asosiasi.

3. Hubungan lebih bersifat intim dan awet.

4. Homogen.

5. Mobilitas sosial rendah.

6. Keluarga lebih ditekankan fungsinya sebagai unit ekonomi.

7. Populasi anak dalam proporsi yang lebih besar.

1. Besarnya peranan kelompok sekunder.

2. Anonimitas merupakan ciri kehidupan masyarakatnya.

3. Heterogen.

4. Mobilitas sosial tinggi. 5. Tergantung pada spesialisasi.

6. Hubungan antara orang satu dengan yang lebih di dasarkan atas kepentingan dari pada kedaerahan. 7. Lebih banyak tersedia lembaga atau

fasilitas untuk mendapatkan barang dan pelayanan.

8. Lebih banyak mengubah

lingkungan. Sumber: Indrizal, 2013

Desa dan kota, masing-masing mempunyai sistem yang mandiri, dengan fungsi-fungsi sosial, struktur serta proses-proses sosial yang sangat berbeda. Namun, masyarakat desa dan masyarakat kota bukanlah dua komunitas yang terpisah satu sama lain. Dalam keadaan yang wajar diantara keduanya terdapat hubungan yang erat, bersifat ketergantungan, dan saling membutuhkan.

1. Kepadatan penduduk per kilometer persegi

2. Persentase rumah tangga yang mata pencaharian utamanya adalah pertanian atau non pertanian

3. Persentase rumah tangga yang memiliki telepon

4. Persentase rumah tangga yang menjadi pelanggan listrik

5. Fasilitas umum yang ada di desa/kelurahan, seperti fasilitas pendidikan, pasar, tempat hiburan, komplek pertokoan, dan fasilitas lain.

2.6 Penelitian Terdahulu

Kahono (2003) melakukan penelitian tentang pengaruh sikap wajib pajak terhadap kepatuhan wajib pajak dalam pembayaran PBB di wilayah KP PBB Semarang. Variabel bebas dalam penelitian ini adalah sikap WP terhadap prioritas pembangunan daerah, sikap WP terhadap sanksi denda PBB, sikap WP terhadap pelayanan fiskus dan sikap WP terhadap penghindaran PBB telah umum. Analisis data dilakukan dengan menggunakan teknik analisis regresi berganda. Hasil penelitiannya menunjukkan bahwa seluruh variabel bebas yang diuji berpengaruh positif yang signifikan terhadap kepatuhan WP dalam pembayaran PBB di Kota Semarang baik secara parsial maupun bersama-sama.

Suyatmin (2004) melakukan penelitian tentang pengaruh sikap wajib pajak terhadap kepatuhan wajib pajak dalam pembayaran PBB di Wilayah KP PBB Surakarta. Variabel bebas dalam penelitian ini adalah sikap WP terhadap prioritas pembangunan daerah, sikap WP terhadap sanksi denda PBB, sikap WP terhadap pelayanan fiskus, sikap WP terhadap kesadaran bernegara dan sikap WP terhadap kesadaran perpajakan. Teknik analisa data yang digunakan adalah analisis regresi berganda. Hasil penelitiannya menunjukkan bahwa hanya variabel sikap WP terhadap pembangunan daerah yang tidak berpengaruh signifikan terhadap kepatuhan WP dalam pembayaran PBB di Surakarta, sedangkan variabel lainnya berpengaruh positif dan signifikan.

regresi berganda. Hasil penelitian menunjukkan bahwa sikap WP terhadap pelaksanaan sanksi denda, sikap WP terhadap pelayanan fiskus dan sikap WP terhadap kesadaran perpajakan secara parsial mempunyai pengaruh positif yang signifikan terhadap kepatuhan Wajib Pajak Orang Pribadi di Kota Semarang.

Utomo (2011) melakukan penelitian tentang pengaruh sikap, kesadaran wajib pajak, dan pengetahuan perpajakan terhadap kepatuhan wajib pajak membayar PBB di Kecamatan Pamulang Kota Tangerang Selatan. Variabel bebas dalam pnelitian ini adalah sikap wajib pajak, kesadaran wajib pajak dan pengetahuan perpajakan. Teknik analisa data yang digunakan adalah analisis regresi berganda. Hasil penelitiannya menunjukkan hanya variabel sikap WP yang tidak berpengaruh signifikan terhadap kepatuhan WP, sedangkan variabel kesadaran WP dan pengetahuan perpajakan berpengaruh signifikan kepatuhan WP dalam membayar PBB di Kecamatan Pamulang Kota Tangerang Selatan.

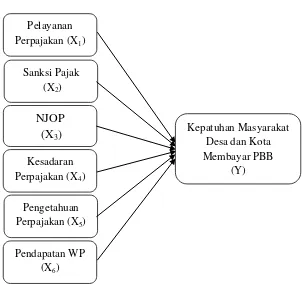

2.7 Kerangka Konseptual

Berdasarkan perumusan masalah, landasan teori dan berbagai penelitian terdahulu yang mendukung, maka dibentuk suatu kerangka konseptual penelitian yang menunjukkan bahwa ada beberapa faktor yang berpengaruh terhadap kepatuhan masyarakat dalam membayar Pajak Bumi dan Bangunan di Kota Padangsidimpuan. Faktor-faktor tersebut antara lain pelayanan perpajakan, sanksi pajak, Nilai Jual Objek Pajak, kesadaran perpajakan, pengetahuan perpajakan, dan pendapatan wajib pajak. Selain itu, adanya perbedaan karakteristik WP desa dan WP kota, baik dari segi kultur, cara berpikir, tingkat pendidikan maupun jenis pekerjaannya, dapat meyebabkan terjadinya perbedaan kepatuhan antara kedua masyarakat dalam membayar PBB, sehingga kerangka konseptual dalam tesis ini digambarkan sebagai berikut:

Gambar 2.1. Kerangka Konseptual NJOP

(X3)

Pengetahuan Perpajakan (X5)

Sanksi Pajak (X2)

Pelayanan Perpajakan (X1)

Pendapatan WP (X6)

Kepatuhan Masyarakat Desa dan Kota Membayar PBB

(Y) Kesadaran

2.8 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2006:10), dimana kebenarannya harus diuji secara empiris. Hipotesis menyatakan hubungan tentang yang ingin dicari atau dipelajari. Berdasarkan teori dan kerangka pemikiran yang telah diuraikan sebelumnya, maka hipotesis yang dirumuskan dalam penelitian ini adalah sebagai berikut:

1. Pelayanan perpajakan berpengaruh positif terhadap kepatuhan masyarakat desa dan kota dalam membayar PBB di Kota Padangsidimpuan.

2. Sanksi pajak berpengaruh positif terhadap kepatuhan masyarakat desa dan kota dalam membayar PBB di Kota Padangsidimpuan.

3. Nilai Jual Objek Pajak (NJOP) berpengaruh negatif terhadap kepatuhan masyarakat desa dan kota dalam membayar PBB di Kota Padangsidimpuan. 4. Kesadaran perpajakan berpengaruh positif terhadap kepatuhan masyarakat

desa dan kota dalam membayar PBB di Kota Padangsidimpuan.

5. Pengetahuan perpajakan berpengaruh positif terhadap kepatuhan masyarakat desa dan kota dalam membayar PBB di Kota Padangsidimpuan.

6. Pendapatan wajib pajak berpengaruh positif terhadap kepatuhan masyarakat desa dan kota dalam membayar PBB di Kota Padangsidimpuan.

7. Pelayanan perpajakan, sanksi pajak, Nilai Jual Objek Pajak, kesadaran perpajakan, pengetahuan perpajakan dan pendapatan wajib pajak secara simultan berpengaruh signifikan terhadap kepatuhan masyarakat desa dan kota dalam membayar PBB di Kota Padangsidimpuan.

BAB III

METODE PENELITIAN

3.1 Waktu dan Tempat Penelitian

Penelitian ini dilaksanakan dari bulan Maret sampai dengan bulan Mei 2014. Penelitian bertempat pada daerah desa dan kota yang berada di wilayah Kota Padangsidimpuan. Daerah desa dalam penelitian ini adalah bagian dari kecamatan yang dipimpin langsung oleh kepala desa, sedangkan daerah kota yang dimaksud adalah kelurahan, yaitu daerah administratif dibawah kecamatan yang dipimpin oleh lurah. Tempat penelitian meliputi 4 desa dan 5 kelurahan yang dipilih secara purposive sampling dari setiap kecamatan. Desa dan kelurahan tersebut adalah Desa Pudun Jae, Desa Sabungan Sipabangun, Desa Palopat Pijorkoling, Desa Mompang, Kelurahan Wek II, Kelurahan Aek Tampang, Kelurahan Batunadua Jae, Kelurahan Sabungan Jae, dan Kelurahan Pijorkoling.

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri atas :

1. Data primer adalah data yang berasal langsung dari sumber data yang dikumpulkan secara khusus dan berhubungan langsung dengan permasalahan yang diteliti. Data primer pada penelitian ini berupa data dari kuesioner yang diisi oleh wajib pajak PBB yang menjadi responden terpilih. 2. Data sekunder adalah data yang diperoleh dari pustaka, peneliti terdahulu

Padangsidimpuan, Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Padangsidimpuan dan beberapa sumber lain. Data tersebut seperti jumlah wajib pajak PBB, jumlah pokok pajak PBB, tunggakan PBB, gambaran umum wilayah penelitian, dan data terkait lainnya.

3.3 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya, sedangkan pengertian sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono, 2006:55).

Populasi dalam penelitian ini adalah seluruh wajib pajak PBB yang menerima ketetapan PBB berdasarkan Surat Pemberitahuan Pajak Terutang (SPPT) pada tahun 2013 dan berdomisili pada daerah penelitian. Kota Padangsidimpuan memiliki 6 kecamatan yang terdiri dari 42 desa dan 37 kelurahan. Melihat luasnya Kota Padangsidimpuan maka perlu dilakukan pembatasan wilayah penelitian. Untuk itu, peneliti mengambil masing-masing 1 desa dan/atau 1 kelurahan dari setiap kecamatan secara purposive yang diharapkan dapat mewakili populasi. Desa dan kelurahan terpilih merupakan daerah yang memiliki jumlah WP terbesar dan mudah dijangkau peneliti. Penetapan besarnya sampel menggunakan rumus menurut Slovin (Umar, 2007:78), yaitu:

Keterangan:

n = Ukuran sampel N = Ukuran populasi

e = Persen kelonggaran ketidaktelitian yang masih dapat ditolerir (ditetapkan 10%)

Populasi untuk WP desa yang diteliti adalah sebesar 3.179 WP. Dengan menggunakan rumus menurut Slovin, jumlah sampelnya diperoleh:

n =

3.179 1 + 3.179 (10%)2

n =

3.179 32,79

n = 96,9 dibulatkan menjadi 97 WP

Populasi untuk WP kelurahan yang diteliti adalah sebesar 8.974 WP, sehingga jumlah sampelnya diperoleh:

n =

8.974 1 + 8.974 (10%)2

n =

8.974 90,74

n = 98,9 dibulatkan menjadi 99 WP

Tabel 3.1 Sampel Wajib Pajak PBB Per Desa

No Kecamatan Desa Populasi Proporsional Sampel 1. PSP Batunadua Desa Pudun Jae 881 (881:3.179) x 97 27 2. PSP Hutaimbaru Desa Sabungan Sip. 801 (801: 3.179) x 97 24 3. PSP Tenggara Desa Palopat PK. 725 (725: 3.179) x 97 22 4. PSP Angkola Julu Desa Mompang 772 (772: 3.179) x 97 24

Total 3.179 97

Sumber: Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Padangsidimpuan, 2013

Tabel 3.2 Sampel Wajib Pajak PBB Per Kelurahan

No Kecamatan Kelurahan Populasi Proporsional Sampel 1 PSP Utara Kel Wek II 2.799 (2.799:8.974) x 99 30 2 PSP Selatan Kel Aek Tappang 2.070 (2.070:8.974) x 99 23 3 PSP Batunadua Kel Batunadua Jae 2.074 (2.074:8.974) x 99 23 4 PSP Hutaimbaru Kel Sabungan Jae 880 (880:8.974) x 99 10 5 PSP Tenggara Kel Pijor Koling 1.151 (1.151:8.974) x 99 13

Total 8.974 99

Sumber: Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kota Padangsidimpuan, 2013 Dalam menentukan calon responden sebagai sampel, digunakan teknik

Accidental sampling, yaitu penentuan sampel berdasarkan kebetulan. Siapa saja yang kebetulan bertemu dengan peneliti di daerah penelitian dapat digunakan sebagai sampel, bila dipandang orang yang ditemui itu cocok dengan sumber data (Sugiyono,2006). Responden yang dimaksudkan dalam penelitian ini adalah wajib pajak PBB yang menerima SPPT.

3.4 Metode Pengumpulan Data

kuesioner dan wawancara. Kuesioner merupakan daftar pertanyaan yang harus dijawab oleh responden penelitian. Untuk mengukur setia jawaban responden digunakan skala likert 5 poin, yaitu mulai angka 5 untuk Sangat Setuju (SS), angka 4 untuk Setuju (S), angka 3 untuk Ragu-ragu (R), angka 2 untuk Tidak Setuju (TS) dan angka 1 untuk Sangat Tidak Setuju (STS).

Data penelitian ini juga diperoleh dengan studi kepustakaan dan studi dokumentasi. Studi kepustakaan yaitu mengumpulkan data dan informasi melalui telaah berbagai literatur yang relevan yang berhubungan dengan permasalahan yang diteliti, dapat diperoleh dari buku, jurnal, tesis, internet, dan lain-lain. Sedangkan studi dokumentasi yaitu mengadakan pencatatan langsung terhadap dokumen atau arsip yang berhubungan dengan masalah yang diteliti.

3.5 Uji Validitas dan Reliabilitas 3.5.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2006:45). Untuk mengetahui apakah suatu item valid atau gugur dapat dilakukan dengan mengkorelasikan skor masing-masing butir pertanyaan terhadap total skor variabel. Pengujian validitas dalam penelitian ini dengan cara melihat nilai

3.5.2 Uji Reliabilitas

Reliabilitas adalah uji yang digunakan untuk mengetahui konsistensi alat ukur. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2006:41). Pengukuran reliabilitas dalam penelitian ini dilakukan dengan cara one shot (pengukuran sekali saja). Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60.

3.6 Metode Analisis Data

Analisis data diperlukan untuk menjawab rumusan masalah dan menguji hipotesis yang telah diajukan. Penelitian ini adalah penelitian statistik deskriptif dan dilaksanakan dengan pendekatan kuantitatif. Untuk itu, teknik analisis data yang digunakan adalah analisis regresi berganda yang pengolahannya menggunakan alat bantu program SPSS 22. Hair et al. (1998) dalam Jatmiko (2006) menyatakan bahwa regresi berganda merupakan teknik statistik untuk menjelaskan keterkaitan antara variabel terikat dengan beberapa variabel bebas. Model regresi dalam penelitian ini dituliskan sebagai berikut:

Y = α + β1X1+ β2X2+ β3X3 + β4X4 + β5X5 + β6X6 +

e

iDimana:

Y = Kepatuhan Masyarakat X1 = Pelayanan Perpajakan

X2 = Sanksi Pajak

X3 = Nilai Jual Objek Pajak (NJOP)

X5 = Pengetahuan Perpajakan

X6 = Pendapatan Wajib Pajak

α = Konstanta

β1 - β5 = Koefisien Regresi

ei = Error Estimasi

3.6.1 Uji Asumsi Klasik

Pengujian gejala asumsi klasik dilakukan agar hasil analisis regresi memenuhi kiteria Blue (Best, Linear, Unbiased, Estimator). Uji asumsi klasik ini terdiri dari uji normalitas data, uji multikolinieritas dan uji heteroskedastisitas. 3.6.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Terdapat dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik atau uji statistik (Ghozali, 2006:110). Penelitian ini menggunakan analisis statistik. Adapun cara yang digunakan untuk menguji normalitas residualnya adalah dengan uji statistik Kolmogorov-Smirnov (K-S). Residual yang normal adalah yang memiliki nilai signifikan > 0,05. Uji K-S menggunakan hipotesis sebagai berikut:

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal 3.6.1.2 Uji Multikolinieritas

dan Variance Inflating Factor (VIF). Batas dari VIF adalah 10 dan nilai tolerance value adalah 0,1. Suatu model regresi yang bebas dari multikolinieritas adalah jika mempunyai nilai VIF kurang dari 10 dan nilai tolerance value diatas 0,1 (Ghozali, 2006). Bila ada variabel independen yang terkena multikolinearitas, maka penanggulangannya salah satu variabel tersebut dikeluarkan dari model.

3.6.1.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas (Ghozali, 2006:105).

3.6.2 Test of Goodness of Fit (Uji Kesesuaian) 3.6.2.1 Koefisien Determinasi (R-Square)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2006:83). Nilai koefisien determinasi adalah diantara 0 sampai 1. Nilai R2kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen terbatas. Sebaliknya, nilai yang mendekati satu berarti semakin besar pula pengaruh semua variabel independen terhadap variabel dependen. 3.6.2.2 Uji t-statistik (Partial Test)

Uji t dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Asumsi yang digunakan adalah jika nilai probabilitas variabel pada hasil analisis regresi berganda menunjukkan lebih kecil dari α = 5% (Sig. < 0,05), berarti variabel independen berpengaruh signifikan terhadap variabel dependen.

3.6.2.3 Uji F-statistik (Overall Test)

Uji F dilakukan untuk mengetahui pengaruh semua variabel independen yang dimasukkan dalam model regresi secara bersama-sama (simultan) terhadap variabel dependen. Ketentuan yang digunakan dalam membuat keputusan adalah jika nilai probabilitas lebih kecil dari α = 5% (Sig. < 0,05), berarti model tersebut berpengaruh signifikan dan layak untuk digunakan.

3.7 Uji U Mann-Whitney

homogenitas variance, yang diperlukan hanya data adalah kontinu dan mempunyai skala ordinal (Nazir, 2014). Uji Mann-Whitney dalam penelitian ini bertujuan untuk menganalisis apakah terdapat perbedaan kepatuhan antara wajib pajak yang tinggal di daerah desa dan daerah kota dalam membayar PBB di Kota Padangsidimpuan. Adapun hipotesis yang digunakan adalah:

Ho : Tidak terdapat perbedaan kepatuhan membayar PBB antara masyarakat desa dan masyarakat kota

Ha : Terdapat perbedaan kepatuhan membayar PBB antara masyarakat desa dan

masyarakat kota Pengambilan keputusan kemudian dilakukan dengan melihat nilai

probabilitasnya, yaitu: apabila probabilitas > 0,05 maka Ho tidak dapat ditolak dan sebaliknya apabila probabilitas < 0,05 maka Ho ditolak.

3.8 Definisi Operasional

Defenisi operasional diperlukan untuk menjelaskan variabel penelitian, sehingga terdapat kesamaan persepsi terhadap konsep penelitian. Variabel terikat dalam penelitian ini adalah kepatuhan masyarakat, sedangkan variabel bebasnya adalah pelayanan perpajakan, sanksi pajak, Nilai Jual Objek Pajak (NJOP), kesadaran perpajakan, pengetahuan perpajakan, dan pendapatan wajib pajak. Definisi operasionalnya dijelaskan sebagai berikut:

b. Pelayanan Perpajakan adalah cara atau kegiatan yang dilakukan petugas pajak dalam melaksanakan tugasnya untuk meningkatkan kepatuhan masyarakat membayar pajak. Pelayanan perpajakan diukur dengan skala likert 5 poin yang terdiri atas 5 item pertanyaan.

c. Sanksi Pajak adalah tindakan atau hukuman yang dikenakan kepada wajib pajak karena melakukan pelanggaran, baik yang disengaja ataupun tidak. Variabel sanksi pajak diukur dengan menggunakan skala likert 5 poin yang terdiri atas 5 item pertanyaan.

d. Nilai Jual Objek Pajak adalah harga rata-rata dari objek pajak yang ditetapkan sebagai dasar perhitungan pajak. Variabel NJOP diukur dengan skala likert 5 poin yang terdiri atas 4 item pertanyaan.

e. Kesadaran Perpajakan adalah kerelaan masyarakat untuk melaksanakan kewajiban perpajakannya tanpa ada unsur paksaan. Variabel kesadaran diukur dengan skala likert 5 poin yang terdiri atas 5 item pertanyaan.

f. Pengetahuan Perpajakan adalah kemampuan wajib pajak untuk mengetahui dan memahami aturan-aturan dibidang perpajakan (khususnya PBB). Variabel pengetahuan perpajakan ini diukur dengan skala likert 5 poin yang terdiri atas 6 pertanyaan.

Tabel berikut menjelaskan operasional variabel penelitian, pengukuran dan indikator pertanyaan yang digunakan dalam penelitian ini secara ringkas.

Tabel 3.3. Operasional Variabel Penelitian

No Variabel Definisi Indikator Pertanyaan Pengukuran 1. Kepatuhan

1. Saya tidak mempunyai

tunggakan PBB.

2. Saya membayar PBB tepat waktu sebelum tanggal jatuh tempo.

3. Saya membayar PBB sesuai dengan jumlah yang tertera di SPPT PBB.

4. Saya setuju apabila terlambat atau tidak membayar PBB akan dikenakan sanksi sesuai dengan ketentuan perundang-undangan perpajakan.

5. Saya bersedia memberi informasi tentang objek pajak yang saya miliki kepada petugas pajak.

1. Tempat-tempat pembayaran PBB di Kota Padangsidimpuan sudah sangat mudah dijangkau. 2. Menurut saya pelayanan yang

diberikan oleh petugas penerima pembayaran di tempat-tempat pembayaran PBB sudah sangat baik.

3. Besarnya PBB terutang yang ditetapkan dalam SPPT sudah adil.

4. Penyelesaian permohonan Wajib Pajak berkaitan dengan

balik nama di SPPT,

pembetulan luas dan kelas tanah/bangunan, keberatan dan pengurangan atas pajak terutang sudah tepat waktu, mudah dan sesuai dengan standar pelayanan yang ditetapkan.

5. Petugas pajak telah memberikan penyuluhan perpajakan yang menambah pemahaman saya.

Lanjutan Tabel 3.3

1. Sanksi dan denda PBB memacu saya untuk membayar pajak tepat waktu.

2. Pengenaan sanksi pajak harus dilakukan secara tegas kepada semua wajib pajak yang melakukan pelanggaran.

3. Pengenaan denda 2% per bulan apabila terlambat membayar pajak adalah wajar.

4. Saya merasa pengenaan sanksi pajak sangat memberatkan. 5. Sanksi pajak mampu membuat

saya tidak mengulangi kesalahan atas keterlambatan

1. Petugas pajak telah adil dalam menetapkan besarnya NJOP 2. Penetapan NJOP yang tertera

dalam SPPT sesuai dengan kondisi objek pajak sesungguhnya

3. Perhitungan NJOP yang tidak sesuai mempengaruhi saya menunda pembayaran pajak

4. Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) Kota

Padangsidimpuan yang

1. Saya menyadari membayar pajak merupakan kewajiban sebagai warga negara yang baik. 2. Saya berkeyakinan hasil

pemungutan pajak akan kembali pada masyarakat.

3. Saya menyadari Pajak Bumi dan Bangunan dipergunakan sebagai pendapatan daerah.

4. Saya melaporkan apabila ada penambahan atau perubahan terhadap objek pajak yang saya miliki.

5. Saya membayar pajak dengan benar dan suka rela.

Lanjutan Tabel 3.3

1. Saya mengetahui bahwa pajak adalah iuran rakyat yang digunakan untuk dana pembangunan dan perbaikan fasilitas umum.

2. Saya mengerti tentang cara mendaftarkan diri sebagai WP PBB.

3. Saya mengerti tata cara pembayaran PBB

4. Saya mengetahui tarif PBB yang akan saya bayar.

5. Saya mengetahui Dasar pengenaan PBB adalah Nilai Jual Objek Pajak (NJOP).

6. Saya mengetahui dalam SPPT PBB tertera tanggal jatuh tempo pembayaran pajak dan

Upah, gaji dan keuntungan wajib pajak dalam satu bulan.

Skala Likert

Sumber: Penelitian Terdahulu