The Influence Of Information Asymetry And Application Of Good Corporate Governance Mechanism On Earning Management

At Pt. Bumi Resourcer Tbk

Oleh :

Nama : Rahma Halida NIM : 21108149

SKRIPSI

Diajukan untuk memenuhi salah satu syarat skripsi guna memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

PADA PT. BUMI RESOURCES TBK

Penelitian ini dilakukan di PT. Bumi Resources Tbk yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini yaitu untuk mengetahui perkembangan Asimetri Informasi dan Good Corporate Governance, besar pengaruh Asimetri Informasi dan Good Corporate Governance terhadap manajemen laba secara parsial, serta untuk mengetahui seberapa besar pengaruh Asymetri Informasi dan Good Corporate Governance terhadap Manajemen Laba Secara Simultan.

Metode dalam penelitian ini menggunakan metode deskriptif verifikatif dengan pendekatan kuantitatif. Sampel yang digunakan dalam penelitian ini adalah laporan keuangan periode tahun 2002-2010. Untuk mengetahui besarnya pengaruh Asimetri Informasi dan Good Corporate Governance terhadap Manajemen Laba digunakan Analisis Linear Berganda, dan untuk mengetahui seberapa besar konstribusi variabel digunakan rumus Koefisien Determinasi. Pengujian hipotesis dalam penelitian ini menggunakan statistik uji t satu pihak dengan dan uji F dua pihak α = 0,05. Perolehan hasil analisa tersebut diolah dengan menggunakan program SPSS 18.0 for Windows.

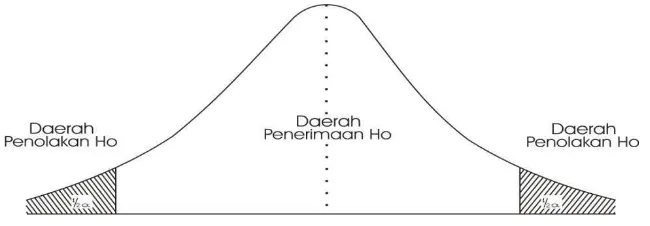

Hasil dari penelitian ini menunjukkan bahwa Asimetri Informasi berpengaruh terhadap Manajemen Laba, sedangkan Good Corporate Governance tidak berpengaruh terhadap Manajemen Laba, ini di sebabkan karena Good Corporate Governance dapat di rasakan dalam jangka panjang. Dan diketahui Ho ada pada daerah penolakan berarti Ha diterima atau disimpulkan bahwa Asimetri Informasi dan Good Corporate Governance memiliki pengaruh terhadap Manajemen Laba secara Simultan, besarnya pengaruh tersebut adalah sebesar 59,2%, sisanya dipengaruhi faktor lain seperti Leverage atau rasio antara total kewajiban dengan total asset yang menunjukkan proporsi penggunaan utang untuk membiayai investasinya.

MANAGEMENT AT PT. BUMI RESOURCER Tbk

The research was conducted at PT. Bumi Resources Tbk, which is listed on the Indonesia Stock Exchange. The purpose of this study is to determine the development of Information Asymmetry and Corporate Governance, Information Asymmetry and the influence of Good Corporate Governance for the partial earnings management, as well as to find out how much influence Asymetri Information and Good Corporate Governance on Earnings Management By Simultaneous.

The method in this research using descriptive method with quantitative approach verifikatif. Samples used in this study is the period of 2002-2010 financial statements. To know the magnitude of the influence of Information Asymmetry and Corporate Governance on Earnings Management of Multiple Linear analysis is used, and to know how big contribution of variable used formula coefficients determination. Testing the hypothesis in this study using the t test statistic with one hand and the two-party F test α = 0.05. Acquisition results of analysis were processed using SPSS 18.0 for Windows.

The results of this study indicate that information asymmetry effect on earnings management, while good corporate governance has no effect on earnings management, is caused because good corporate governance can be felt in the long run. And are known to exist in the region of rejection of Ho Ha means accepted or concluded that the Information Asymmetry and Corporate Governance has an influence on the Simultaneous Profit Management, the magnitude of the effect amounted to 59.2%, rest influenced by other factors such as leverage, or ratio of total liabilities to total assets that indicates the proportion of debt to finance its investment.

iii

KATA PENGANTAR

Segala puji dan puja bagi Allah SWT, Pencipta langit dan bumi serta

segala apa-apa yang ada disekitarnya. Shalawat dan salam semoga dilimpahkan

kepada Nabi Muhamad SAW, keluarganya, para sahabatnya dan kepada seluruh

pengikutnya hingga hari qiamat.

Rasa penuh syukur kehadirat Allah SWT atas segala karunia dan

hidayahNya, peneliti telah dapat menyusun dan menyelesaikan Laporan Skripsi

dengan judul “PENGARUH ASIMETRI INFORMASI DAN PENERAPAN

MEKANISME GOOD CORPORATE GOVERNANCE TERHADAP

MANAJEMEN LABA PADA PT. BUMI RESOURCES TBK”.

Penyusunan Skripsi ini diajukan untuk memenuhi salah satu syarat

akademis dalam menyelesaikan pendidikan pada Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia. Banyak hal yang penulis

dapat dari penulisan skripsi ini, baik dari segi pengetahuan, pengalaman dan

keterampilan serta kesabaran, tentunya tidak selalu berjalan mulus, banyak

hambatan yang Penulis temui dalam pembuatan Laporan Skripsi ini hingga

selesai, namun dengan tekad, niat dan kerja keras serta tak lupa dibarengi dengan

doa, pada akhirnya Penulis mampu melewati semua sampai dengan selesai.

Penulis sadar Laporan Skripsi ini jauh dari kata sempurna, tapi semoga dengan

skripsi ini dapat memberikan manfaat bagi rekan-rekan yang membacanya dan

iv

yang akan menjadi kesempurnaan bagi Laporan Skripsi ini. Tidak lupa pula

penulis mengucapkan terima kasih yang sebesar-besarnya atas semua pihak yang

membantu dalam menyelesaikan Laporan skripsi ini,

1. Ir. Dr. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si., selaku ketua Program Studi Akuntansi

dan selaku Dosen pembimbing yang penuh keikhlasan berkenan

memberikan bimbingan, membina dan mengarahkan peneliti.

4. Ony Widyalestariningtyas, SE.,M.Si., selaku Dosen Wali Akuntansi

AK4.

5. Kedua orang tua yang sudah membesarkanku juga selalu memberikan

do’a, dan dukungan dalam menempuh pendidikan untuk bekal di masa

depan.

6. Almarhum Nenek tersayang yang aku banggakan, menjadikan aku selalu

tegar dan pantang menyerah.

7. Kakak dan adik yang selalu memberikan motivasi, semangat dan do’a

yang tak henti-hentinya yang diberikan kepada peneliti.

8. Keluarga besar yang jauh disana, dengan penuh pengharapan menunggu

kelulusanku.

9. Sahabat-sahabat Tapak Rantai Terjal (TRT) yang selalu siap menangkap

v

menjauh dan selalu menemaniku disaat aku merasa ketakutan dan

terasing.

10.Sahabat Tehubaci (Tempe, Gehu, Bakwan, Aci) terima kasih banyak atas

bantuan, saran, motivasi semangat pada peneliti.

11.Keluarga Besar KSR PMI UNIKOM yang telah menjadi keluarga

keduaku, sumber pengalaman dan pembentukan karakterku menjadi lebih

baik.

12.Semua pihak yang tidak bisa disebutkan satu per satu yang telah

memberikan bantuan kepada penulis dalam menyelesaikan Skripsi ini.

Semoga Skripsi ini dapat bermanfaat bagi rekan-rekan yang membacanya

terutama yang sedang mencari referensi dalam pembuatan skripsi, dan

semoga Laporan Skripsi ini dapat menjadi ladang pahala dan ilmu bagi

penulis dan pihak-pihak terkait, Amin

Bandung, Agustus 2012

vi

DAFTAR ISI

LEMBAR PENGESAHAN PERNYATAAN KEASLIAN MOTTO

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ……… xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 10

1.2.1 Identifikasi Masalah ... 10

1.2.2 Rumusan Masalah ... 11

1.3 Maksud dan Tujuan Penelitian ... 11

1.3.1 Maksud Penelitian ... 11

1.3.2 Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian ... 12

1.4.1 Kegunaan Praktisi ... 12

vii

1.5 Lokasi dan Waktu Penelitian ... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 14

2.1.1 Asimetri Informasi ... 14

2.1.1.1 Pengertian Asimetri Informasi ... 14

2.1.1.2 Tipe Asimetri informasi ... 15

2.1.1.3 Pengukuran Asimetri Informasi ... 16

2.1.2 Good Corporate Governance ... 18

2.1.2.1 Pengertian Good Corporate Governance ... 18

2.1.2.2 Prinsip Good Corporate Governance ………. 19

2.1.2.3 Tujuan Good Corporate Governance (GCG)……. 22

2.1.2.4 Mekanisme Good Corporate Governance ………. 22

2.1.3 Manajemen Laba ... 26

2.1.3.1 Pengertian Manajemen Laba ... 26

2.1.3.2 Bentuk-Bentuk Manajemen Laba ... 27

2.1.3.3 Motivasi Manajemen Laba ... 29

2.1.3.4 Pendekatan Manajemen Laba ……… 31

2.1.4 Hasil Penelitian Sebelumnya ... 34

2.2 Kerangka Berfikir ... 36

2.2.1 Keterkaitan Asimetri Informasi terhadap manajemen laba .. 39

viii

2.3 Hipotesis ... 43

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 44

3.2 Metode Penelitian ... 45

3.2.1 Desain Penelitian ... 46

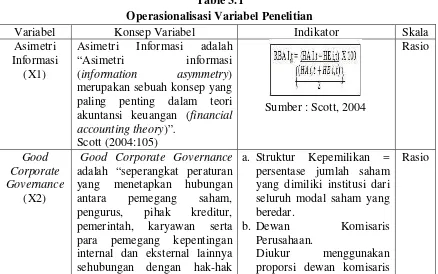

3.2.2 Operasional Variabel ... 49

3.2.3 Sumber dan Teknik Penentuan Data ... 52

3.2.3.1 Sumber Data ... 52

3.2.3.2 Teknik Penentuan Data ... 52

3.2.4 Teknik Pengumpulan Data ... 55

3.2.5 Rancangan Analisis dan Hipotesis ... 56

3.2.5.1 Rancangan Analisis ... 56

3.2.5.2 Pengujian Hipotesis ... 67

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gamabran Umum Perusahaan ... 71

4.1.1 Sejarah Perusahaan ... 71

4.1.2 Struktur Organisasi Perusahaan... 75

4.1.3 Job Description ... 77

4.1.4 Aktivitas Perusahaan ... 80

4.2 Analisis Deskriptif ... 83

4.2.1 Deskriptif Asimetri Informasi PT. Bumi Resources Tbk ... 84

ix

4.2.3 Deskriptif Manajemen Laba PT. Bumi Resources Tbk … 91

4.3 Hasil Analisis Verifikatif ... 95

4.3.1 Analisis Pengaruh Asimetri Informasi dan Penerapan Mekanisme Good Corporate Governance Terhadap Manajemen Laba Pada PT. Bumi Resources Tbk Secara Parsial dan Simultan ………... 95

4.3.2 Pengaruh Asimetri Informasi Dengan Manajemen Laba Secara Parsial ... 105

4.3.3 Pengaruh Penerapan Mekanisme Good Corporate Governance Terhadap Manajemen Laba ………... 108

4.3.4 Pengaruh Asimetri Informasi dan Penerapan Mekanisme Good Corporate Governance Terhadap Manajemen Laba Secara Simultan ………... 115

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 121

5.2 Saran ... 122

DAFTAR PUSTAKA ... 124

LAMPIRAN ... 127

DAFTAR RIWAYAT HIDUP ... 261

1

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Di pasar modal, ketika timbul asimetri informasi maka keputusan

ungkapan yang di buat oleh manajer dapat mempengaruhi harga saham. Sebab

asimetri informasi antara investor yang lebih terinformasi dan investor yang

kurang terinformasi akan menimbulkan biaya transaksi dan mengurangi asimetri

informasi yang timbul ketika manajer lebih mangetahui informasi internal dan

prospek perusahaan di masa depan dibandingkan pemegang saham dan stake

holder lainnya. Dengan demikian beberapa konsekuensi tertentu hanya akan di

ketahui oleh suatu pihak tanpa diketahui pihak lain yang juga memerlukan

informasi tersebut (Silvia dan Yanivi : 2003).

Idealnya pasar modal adalah merupakan wadah bagi terjadinya

mekanisme transaksi saham yang fair. Transaksional saham yang fair sulit

tercapai karena adanya konflik kepentingan dan tidak transparannya laporan

keuangan emiten. Ada tiga kondisi yang menyebabkan komunikasi melalui

laporan keuangan tidak sempurna dan tidak transparan yaitu : (1) dibandingkan

dengan investor, manajemen memiliki informasi lebih banyak tentang strategi dan

operasi bisnis yang dikelolanya, (2) kepentingan manajer tidak selalu selaras

dengan kepentingan investor, dan (3) ketidaksempurnaan dari aturan akuntansi

Kesenjangan kepentingan antara manajer dengan pemegang saham

mengimplikasikan adanya asimetri informasi. Asimetri informasi muncul ketika

manajer lebih mengetahui informasi internal dan prospek perusahaan di masa

yang akan datang dibandingkan pemegang saham atau stakeholders lainnya.

Dikaitkan dengan peningkatan nilai perusahaan, ketika terdapat asimetri

informasi, manajer dapat memberikan sinyal mengenai kondisi perusahaan kepada

investor guna memaksimalisasi nilai perusahaan yang diberikan dapat dilakukan

melalui pengungkapan (disclosure) informasi akuntansi (Rahmawati, 2007: 69).

Keberadaan asimetri informasi dianggap sebagai penyebab manajemen

laba. Richardson dalam Rachmawati [2007 : 69] berpendapat bahwa terdapat

hubungan yang sistimatis antara magnitut asimetri informasi dan tingkat

manajemen laba. Fleksibilitas manajemen untuk “memanipulasi” atau mengelola

laba dapat dikurangi dengan menyediakan informasi yang lebih berkualitas bagi

pihak luar. Kualitas laporan keuangan akan mencerminkan tingkat manajemen

laba.

Aktivitas rekayasa manajerial mempengaruhi besar kecilnya laba yang

diinformasikan dalam laporan keuangannya. Laporan keuangan merupakan

sumber informasi bagi stakeholder untuk membuat keputusan ekonnomi.

Ketepatan keputusan stakeholder ditentukan oleh kebenaran informasi yang

diterima, apabila informasi yang diterima salah maka keputusan yang dibuat pun

menjadi ikut salah (Sri Sulistyanto, 2008 : 103).

Tim manajemen sebagai agen diberi wewenang untuk mengambil

keputusan-keputusan yang diambil akan memaksimumkan nilai perusahaan.

Harapan agar tim manajemen selalu mengambil keputusan yang sejalan dengan

peningkatan nilai perusahaan seringkali terwujud. Banyak keputusan yang diambil

manajer yang justru lebih menguntungkan manajer dan mengesampingkan

kepentingan pemegang saham. Asumsi bahwa orang-orang yang terlibat dalam

perusahaan akan berupaya memaksimumkan nilai perusahaan ternyata tidak selalu

terpenuhi manajer memiliki kepentingan (interest) pribadi dan kepentingan

pribadi ini sebagian besar bertentangan dengan kepentingan pemilik perusahaan

sehingga muncul agency problem (Arifin, 2005: 10).

Teory keaganan (agency theory) meupakan salah satu teori yang muncul

dalam perkembangan riset akuntansi yag merupakan modifikasi dari

perkembangan model akuntansi keuangan dengan menambahkan aspek perilaku

manusia dalam model ekonomi (Arifin : 2005). Teori agensi mendasarkan

hubungan kontrak antara pemegang saham/pemilik dan manajemen/manajer.

Menurut teori ini hubungan antara pemilik dan manajer pada hakekatnya sukar

tercipta karena adanya kepentingan yang saling bertentangan. Tarik menarik

kepentingan dianatara kedua pihak ini yang akan menimbulkan permasalahan

yang dalam teori agensi dikenal dengan Asymetric Information.

Konsep good corporate governance berkembang seiring dengan tuntutan

publik yang menginginkan terwujudnya kehidupan bisnis yang sehat, bersih, dan

bertanggung jawab. Tuntutan ini sebenarnya merupakan jawaban publik terhadap

semakin maraknya kasus-ksus penyimpangan korporasi di seluruh dunia. Selain

penyimpangan korporasi bisa terjadi dimanapun juga. Tidak hanya di

negara yang sistem bisnisnya memang belum tertata tetapi juga terjadi di

negara-negara yang sistem bisnisnya telah tertata dengan baik, bahkan di negara-negara dimana

konsep ini pertama kali dikembangkan, yaitu Amerika Serikat. (H. Sri Sulistyanto,

2008:131)

Semakin merebaknya aktivitas manajemen laba juga telah mendorong

berkembangnya perhatian publik terhadap konsep good corporate governance.

Konsep ini secara definitif diartikan sebagai sestem yang mengatur dan

mengendalikan perusahaan agar selalu menciptakan nilai tambah untuk semua

stokeholder dan stakeholdernya. Ada dua point penting yang ditekankan dalam

konsep ini, yaitu hak stokholder dan stakeholder untuk memperoleh informasi

akurat dan tepat waktu serta kewajiban perusahaan untuk mengungkapkan

(disclousure) secara akurat, tepat waktu, dan transparan semua informasi

mengenai perusahaan (Sri Sulistyanto, 2008 : 9).

Ada beberapa pola laba yang bisa dipilih dan dipakai manajer untuk

mengubah informasi. Pola yang dipilih dan dipakai manajer tergantung pada

tujuan yang ingin dicapainya. Apabila manajer menginginkan kinerja terlihat lebih

bagus dari pada kinerja sesungguhnya maka manajer akan menaikkan informasi

labanya lebih tinggi dibanding laba sesungguhnya. Sementara apabila manajer

menginginkan kinerja perusahaan lebih rendah maka manajer akan mengatur

labanya lebih rendah dibanding kinerja sesungguhnya. Agar kinerja terlihat lebih

merata selama beberapa periode, manajer akan mengatur informasi sedemikian

Upaya untuk mempermainkan informasi dalam laporan keuangan dengan

menyembunyikan, menunda pengungkapan, dan mengubah informasi inilah

disebut dengan manajemen laba (Sri Sulistyanto, 2008 : 21).

Dalam hal pelaporan keuangan, manajer dapat melakukan manajemen

laba (earnings management) untuk menyesatkan pemilik (pemegang saham)

mengenai kinerja ekonomi perusahaan. Tindakan earnings management telah

memunculkan dalam beberapa kasus skandal pelaporan akuntansi. Salah satu

bentuk upaya manajer dalam melakukan manajemen laba adalah dengan cara

income smoothing yaitu pihak manajemen dengan sengaja menurunkan dan meningkatkan laba untuk mengurangi gejolak dalam laporan laba, sehingga

perusahaan terlihat stabil atau tidak beresiko tinggi (Scoot, 2003).

Banyaknya kasus mengenai manajemen laba yang terjadi baik di

Indonesia maupun diluar negeri seperti kasus Kimia Farma Tbk dan PT Lippo

Tbk kemudian kasus Enron, Wordcom, dan Xerox dimana mereka mengakui telah

melakukan penggelembungan laba yang pada akhirnya membuat para investor

melepaskan saham yang mereka miliki yang berakibat pada anjloknya harga

saham perusahaan. Disini investor tidak banyak mengetahui tentang keadaan

perusahaan yang membuat mereka dirugikan dengan informasi yang tidak relevan.

Hal ini memberikan gambaran bahwa praktik manajemen laba sering terjadi

diperusahaan guna menggambarkan kinerja perusahaan yang baik dengan

menggunakan berbagai kesempatan yang ada (Ludovicus Sensi W, 2007: 72).

PT Bumi Resources Tbk dalam setiap menjalankan usahanya tentu saja

merupakan selisih antara pendapatan yang diperoleh suatu perusahaan pada suatu

periode dengan beban-beban yang terjadi selama periode tersebut. Manajemen

PT Bumi Resource Tbk sebagai pengelola perusahaan juga dalam melakukan

kebijakan-kebijakan akuntansinya berusaha untuk memajukan perusahaan dalam

pencapaian laba yang tentunya semakin tahun akan semakin bertambah sehingga

baik kinerja manajemen atau perusahaan dapat dinilai baik. Laporan keuangan PT

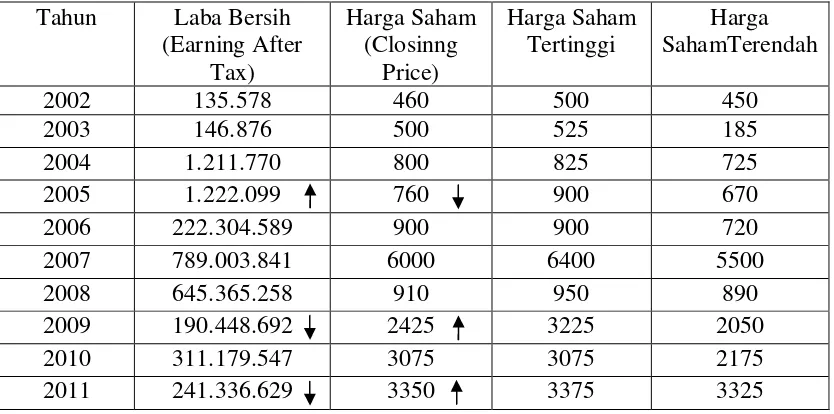

Bumi Resources Tbk selama sepuluh tahun ini dapat dilihat sebagai berikut :

Tabel 1.1

Earning After Tax and Closing Price PT Bumi Resources Tbk

Tahun 2002-2011 (dalam jutaan rupiah)

Tahun Laba Bersih

Sumber : Data Laporan Keuangan PT Bumi Resources Tbk

Dari data laporan keuangan PT Bumi Resources Tbk di atas kita dapat

melihat bahwa laba perusahaan terjadi kenaikan yang memberikan indikasi bahwa

kinerja perusahaan baik, akan tetapi terjadi ketidak seimbangan antara laba yang

yang tinggi dapat menaikkan harga saham begitupun sebaliknya saat laba

perusahaan turun maka harga saham perusahaan juga ikut turun. Ini terjadi pada

tahun 2004 ke tahun 2005 dimana laba yang diperoleh dari 1.079.520 naik

menjadi 1.222.099 tetapi harga saham malah turun dari 800 ke 760. Sedangkan

pada tahun 2009, dan 2011 terjadi kebalikannya, yaitu laba perusahaan turun

tetapi harga sahamnya naik.

Adanya ketidak seimbangan tersebut memberikan asumsi bahwa telah

terjadi praktik manajemen laba yang dilakukan manjemen dengan menggunakan

pola Income Maximization dan Income Minimization untuk kepentingan diri

sendiri maupun perusahaan dengan menggunakan asimetri informasi yang ada

dengan melihat harga saham tertinggi dan harga terendahnya. Informasi yang

lebih banyak yang dimiliki oleh manajer dibandingkan pihak lain menjadi

pendorong dalam melakukan praktik manajemen laba. Turunnya laba bersih pada

PT. Bumi Resources merupakan akibat tingginya beban keuangan, tingkat utang

(leverage) yang tinggi dan beban bunga utang yang tinggi (http://rimanews.com).

Apabila laba meningkat, secara teoritis harga saham juga meningkat. Sri

Sulistyanto (2008:82) mengemukakan bahwa kalau kemampuan perusahaan untuk

menghasilkan laba meningkat, harga saham akan meningkat. Atau dengan kata

lain, profitabilitas akan mempengaruhi harga saham. Hal senada juga

dikemukakan oleh Marzuki Usman, dkk (1990:155) bahwa para fundamentalis

mencoba mempelajari hubungan antara harga saham dan kondisi perusahaan.

Argumentasi dasarnya adalah bahwa nilai saham mewakili nilai perusahaan.

antara lain kondisi fundamental perusahaan, hukum permintaan dan penawaran,

tingkat suku bunga, kurs valuta asing, dana asing di bursa, indeks harga saham,

news and rumors, deviden, laba perusahaan, dan faktor lain.

Fenomena lain yang terjadi pada PT. Bumi Resources yaitu adanya

manipulasi pajak PT. Bumi Resources sebesar Rp 376 miliar pada tahun 2007.

Direktorat Jenderal Pajak didesak untuk menyelesaikan dugaan manipulasi pajak

yang dilakukan 3 anak perusahaan Grup Bakrie, yaitu Bumi Resources, Kaltim

Prima Coal, dan Arutmin Indonesia. Ketiga perusahaan tersebut diduga

memanipulasi senilai Rp 2,1 triliun. Menurut Koordinator Divisi Pusat Data dan

Analisis Indonesian Corruption Watch Firdaus Ilyas, penggelapan pajak secara

sistematis tergolong tindak pidana korupsi. Pemerintah seharusnya bertindak tegas

terhadap Grup Bakrie. Selain tunggakan pajak, PT Bumi Resources juga memiliki

tunggakan royalty Rp 6 triliun pada tahun 2008. itu berdasarkan laporan keuangan

Bumi Resources pada tahun 2008 (Sumber : Media Indonesia. Rabu, 16 Desember

2009).

Kasus lainnya yaitu dengan memainkan harga rata-rata tertimbang

(WAP/ weighted average price) batu bara, sehingga harga batu bara lebih rendah

dari harga sesungguhnya dalam laporan keuangan Bumi Resources 2004-2009.

Akibat akal-akalan ini, potensi kerugian negara dari dana hasil penjualan batu

bara itu sebesar US$ 255 juta (www.tempointeraktif.com).

Penerapan system pengawasan dan pengendalian sebagai bagian dari

prinsip good corporate governance merupakan upaya untuk menurunkan tingkat

corporate governance secara konsisten dapat meningkatkan kualitas laporan

keuangan. Alasannya, prinsip good corporate governance yang diterapkan secara

konsisten dapat menjadi penghambat (constrain) dan mengurangi penyimpangan

yang mengakibatkan laporan keuangan tidak menggambarkan nilai fundamental

perusahaan (Sri Sulistyanto, 2008:156).

Timbulnya manajemen laba dapat dijelaskan dengan teori agensi.

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi

internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik

(pemegang saham). Manajer berkewajiban memberikan informasi mengenai

kondisi perusahaan kepada pemilik. Informasi yang diberikan dapat dilakukan

melalui pengungkapan informasi akuntansi seperti laporan keuangan. Namun,

pada kenyataannya manajer terkadang tidak menyampaikan informasi akuntansi

yang mencerminkan keadaan sebenarnya. Ketidakseimbangan penguasaan

informasi akan memicu munculnya suatu kondisi yang disebut sebagai asimetri

informasi (information asymmetry) (Ujiantho dan Pramuka, 2007).

Berdasarkan uraian diatas, maka penulis tertarik untuk menyusun

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Permasalahan yang dapat diidentifikasi dalam penelitian mengenai

Pengaruh asimetri informasi dan penerapan good corporate governance terhadap

Manajemen laba adalah :

1. Meningkatnya laba perusahaan yang tidak di imbangi dengan harga

saham yang meningkat merupakan tindakan manajemen laba

menggunakan pola income maximization karena perusahaan

berusaha menarik investor untuk menanamkan modalnya dengan

menawarkan harga saham yang tidah telalu tinggi.

2. Menurunnya laba perusahaan yang disebabkan adanya hutang jangka

panjang, tingginya beban keuangan dan beban bunga utang yang

tinggi.

3. Adanya manipulasi pajak sebesar Rp 376 miliar pada tahun 2007,

tunggakan royalty Rp 6 triliun pada tahun 2008 dan memainkan

harga rata-rata tertimbang (WAP/ weighted average price) batu bara,

sehingga harga batu bara lebih rendah dari harga sesungguhnya

dalam laporan keuangan Bumi Resources 2004-2009.

4. Terdapatnya asimetri informasi dalam perusahaan antara manajemen

dengan investor dan kurangnya penerapan prinsip good corporate

governance yang secara konsisten dapat menjadi penghambat

aktivitas manajemen laba yang bertujuan untuk pengawasan dan

1.2.2 Rumusan Masalah

Berdasarkan hal-hal yang telah dikemukaan dalam latar belakang maka

peneliti merumuskan masalah sebagai berikut :

1. Bagaimana perkembangan asimetri informasi dan good corporate

governance pada PT.Bumi Resources Tbk

2. Seberapa besar Pengaruh asimetri informasi dan good corporate

governance terhadap manajemen laba secara parsial pada PT. Bumi

Resources Tbk

3. Seberapa besar Pengaruh asimetri informasi dan good corporate

governance terhadap manajemen laba secara simultan pada PT. Bumi

Resources Tbk.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui seberapa besar

pengaruh asimetri informasidan good corporate governance terhadap manajemen

laba pada PT. Bumi Resources Tbk

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk memperoleh bukti empiris

mengenai :

1. Untuk mengetahui perkembangan asimetri informasi dan good

2. Untuk mengetahui seberapa besar pengaruh asimetri informasi dan

good corporate governance terhadap manajemen laba secara parsial

pada PT. Bumi Resources Tbk

3. Untuk mengetahui seberapa besar pangaruh asimetri informasi dan

good corporate governance terhadap manajemen laba secara simultan

pada PT. Bumi Resources Tbk.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Dengan adanya penelitian ini diharapkan dapat dijadikan sebagai bahan

pertimbangan dan dijadikan evaluasi terhadap perusahaan, yaitu PT Bumi

Resources Tbk mengenai bagaimana Asimetri Informasi dan Good Corporate

Governance terhadap Manajemen Laba.

1.4.2 Kegunaan Akademis

Kegunaan akademis dari penelitian ini adalah :

1. Bagi Penulis

Diharapakan dapat menambah wawasan penulis terutama tentang

asimetri informasi, good corporate governance dan manajemen laba.

2. Bagi ilmu akuntansi

Penelitian ini di harapkan dapat digunakan sebagai bahan referensi

mengenai keterkaitan asimetri informasi, good corporate governance

1.5 Lokasi dan Waktu Penelitian

Dalam penyusunan penelitian ini, penulis melakukan penelitian pada PT.

Bumi Resources Tbk yang terdaftar di Bursa Efek Indonesia. Beralamat di Jalan

Jendral Sudirman No.45-46, melalui data yang diperoleh dari website

www.bumiresources.com.

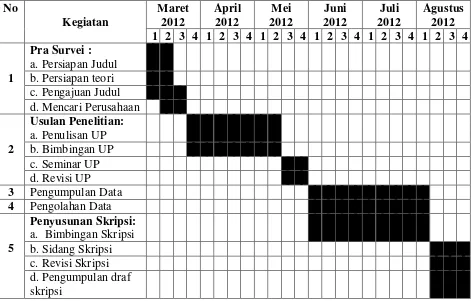

Adapun waktu pelaksanaan penelitian dilaksanakan dari bulan Maret

2012 sampai bulan Agustus 2012.

Jadwal penelitian dapat dilihat pada tabel sebagai berikut :

14 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTEIS

2.1 Kajian Pustaka 2.1.1 Asimetri Informasi

2.1.1.1 Pengertian Asimetri Informasi

Dalam perdagangan saham di bursa efek, informasi memiliki peranan

penting dalam membantu investor menentukan pilihan yang tepat dalam

berinvestasi. Namun sering kali terjadi asimteri informasi yang dialami investor,

hal ini tentu saja akan menimbulkan kerugian terutama investor yang kekurangan

informasi. Menurut Scott (2004:105) menyatakan :

“Asimetri informasi (information asymmetry) merupakan sebuah konsep

yang paling penting dalam teori akuntansi keuangan (financial

accounting theory)”.

Sedangkan menurut Beaver yang terdapat dalam jurnal Puput Tri

Komalasari (2001) menyatakan bahwa :

“Asimetri informasi adalah istilah untuk menggambarkan adanya dua

kondisi investor dalam perdagangan saham yaitu investor yang more

informed dan investor yang less informed.”

Dari pengertian di atas dapat di simpulkan bahwa asimetri informasi

merupakan suatu kondisi ketidak seimbangan perolehan informasi antara pihak

manajemen sebagai penyedia informasi dengan pihak pemegang saham, dimana

manajer lebih mangetahui mengenai informasi perusahaan terutama pada laporan

maka dengan informasi asimetri yang dimilikinya akan mendorong manajer untuk

menyembunyikan beberapa informasi yang tidak diketahui pemegang saham,

kondisi ini akan merugikan pemegang saham.

2.1.1.2 Tipe Asimetri informasi

Dalam asimetri informasi Scott (2004:8)menyatakan bahwa ada dua tipe

dari asimetri informasi, yaitu:

a. Adverse Selection

“Adverse selection is a type of information asymmetry where by one or

more parties to a business transaction, or potential transaction, have an

information advantage over other parties.”

Berdasarkan definisi di atas, adverse selection ini timbul karena manajer

perusahaan dan orang dalam (insider) lain yang mengetahui lebih banyak

mengenai kondisi terkini atau prospek mendatang dari suatu perusahaan dari pada

investor sebagai pihak luar.

b. Moral Hazard

“Moral hazard is a type of information asymmetry where by one or more

parties to a bisiness transaction, can observe their actions in fulfillment

of the transaction but other parties cannot.”

Berdasarkan definisi di atas, moral hazard timbul karena adanya

pemisahan kepemilikan dan pengendalian yang merupakan karakter sebagian

2.1.1.3 Pengukuran Asimetri Informasi

Dalam melakukan pengukuran terhadap asimetri informasi, penulis

menggunakan proksi bid-ask spread. Menurut Bodie, Kane dan Marcus (2002:85)

pengertian bid-ask spread adalah :

“Bid price is the price or which a dealer is willing to purchase a

security. Ask price is the price or which a dealer is will sell a security”.

Sedangkan menurut Radclife (1997:77), pengertian bid-ask spread

adalah sebagai berikut :

“The spread between the dealer’s selling price and their buying price

represents a profit to the dealer”.

Dari pengertian di atas dapat disimpulkan bahwa Bid Pread merupakan

harga tertinggi yang ditawarkan pihak yang akan membeli. Sedangkan Ask Price

adalah harga terendah yang ditawarkan pihak yang akan melepas atau menjual

saham. Selisih dari harga Bid dan Ask disebut sebagai Bid-Ask Spread.

Bid-ask spread digunakan untuk mengetahui besarnya asimetri informasi

yang terjadi karena asimetri infromasi berhubungan dengan penawaran dan

pembelian saham yang terjadi pasar modal yang digambarkan melalui harga beli

(bid price) dan harga jual (ask price).

Adapun cara mencari bid-ask spread ini dapat digunakan dengan

menggunakan rumus sebagai berikut :

keterangan :

RBA I,t = Asimetri informasi yang diproksikan dengan nilai bid-ask

spread relative saham perusahaan I yang terjadi pada periode t.

HA i,t = Harga Ask tertinggi saham perusahaan I yang terjadi pada

periode t

HB I,t = Harga Bid terendah saham perusahaan I yang terjadi pada

periode t

Menurut Sri Sulistyanto (2008:84) Semakin tinggi nilai Bid-Ask

Spread berarti semakin besar kesenjangan informasi yang dimiliki oleh

manajemen dengan informasi yang dimiliki oleh investor mengenai harga saham

perusahaan, dan semakin besar pula dorongan bagi manajer untuk merekayasa

labanya.

komponen spread yang turut memberikan kontribusi terhadap kerugian

yang dialami dealer ketika bertransaksi dengan pedagang terinformasi tersebut

menurut Radclife (2006:45) adalah sebagai berikut :

1. Biaya pemrosesan pesanan (order processing cost), terdiri dari biaya yang dibebankan oleh pedagang sekuritas (efek) atas kesiapannya mempertemukan pesanan pembelian dan penjualan, dan kompensasi untuk waktu yang diluangkan oleh pedagang sekuritas guna menyelesaikan transaksi.

2. Biaya penyimpanan persediaan (inventory holding cost), yaitu kos yang ditanggung oleh pedagang sekuritas untuk membawa persediaan saham agar dapat diperdagangkan sesuai dengan permintaan.

Berkaitan dengan bid-ask spread, fokus perhatian akuntan adalah pada

komponen adverse selection karena berhubungan dengan penyediaan informasi ke

pasar modal.

2.1.2 Good Corporate Governance

2.1.2.1 Pengertian Good Corporate Governance

Menurut Moh.Wahyudin Zarkasyi (2008:38) pengertian Good Corporate

Governance adalah sebagai berikut :

“Suatu system (input, proses, output) dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan stakeholder terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris dan dewan direksi demi tercapainya tujuan perusahaan”.

Menurut Mas Ahmad Daniri (2005:8) Pengertian Good Corporate

Governance adalah :

“Suatu pola hubungan, system, dan proses yang digunakan untuk organ perusahaan (direksi, dewan komisaris, RUPS) guna memberikan nilai tambah kepada pemegang saham secara berkesinambungan dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders lainnya, berlandaskan peraturan dan perundangan dan norma yang berlaku”.

Forum for Corporate Governance in Indonesia/FCGI dalam Adrian

Sutedi (2011:122), Good Corporate Governance adalah

Sesuai surat keputusan Negara BUMN No.117/2002 adalah suatu proses

dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan

usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham

dalam jangka panjang dan tetap memperhatikan kepentingan stakeholder lainnya,

berlandaskan peraturan dan nilai-nilai etika.

Dari pengertian di atas dapat di simpulkan good corporate governance

adalah suatu kebijakan dalam perusahaan yang mengelola, mengatur, dan

mengawasi proses pengendalian usaha yang bertujuan untuk meningkatkan

keberhasilan usaha dan tanpa mengabaikan kepentingan stakeholders.

2.1.2.2 Prinsip Good Corporate Governance

Menurut Menteri BUMN No:Kep.117/M-MBU/2002, prinsip Good

Corporate Governance (GCG) merupakan kaidah, norma ataupun pedoman

korporasi yang diperlukan dalam sistem pengelolaan BUMN yang sehat.

Prinsip-prinsip pokok corporate governance yang perlu diperhatikan

untuk terselenggaranya praktik good corporate governance adalah; keterbukaan

(transparency), akuntabilitas (accountability), Kewajaran (fairness), independensi

(independency) dan tanggung jawab (responsibility) (Moh. Wahyudin Zarkasy ,

2008:38).

Prinsip corporate governance diatas digunakan untuk mengukur

seberapa jauh penerapan corporate governance dalam suatu perusahaan. Prinsip

prinsip good corporate governance menurut Moh. Wahyudin Zarkasy (2008:38)

“1. Keterbukaan (transparency) 2. Akuntabilitas (Accountability)

3. Kesetaraan dan Kewajaran (Fairness) 4. Responsibilitas (Responsibility) 5. Independensi (Independency)”.

Penjelasan dari prinsip-prinsip Good Corporate Governance di atas

adalah sebagai berikut:

1. Keterbukaan (transparency)

Transparansi berhubungan dengan kualitas informasi yang disampaikan

perusahaan. Kepercayaan investor akan sangat tergantung pada kualitas

informasi yang disampaikan perusahaan. Oleh karena itu perusahaan

dituntut untuk menyediakan informasi yang jelas, akurat, tepat waktu

dan dapat dibandingkan dengan indikator-indikator yang sama.

Penyampaian informasi kepada publik secara terbuka, benar, kredibel,

dan tepat waktu akan memudahkan untuk menilai kinerja dan resiko

yang dihadapi perusahaan.

2. Akuntabilitas (Accountability)

Akuntabilitas berhubungan dengan adanya sistem yang mengendalikan

hubungan antara organ-organ yang ada dalam perusahaan. Akuntabilitas

diperlukan sebagai salah satu solusi mengatasi agency problem yang

timbul antara pemegang saham dan direksi serta pengendaliannya oleh

komisaris. Oleh karena itu, akuntabilitas dapat diterapkan dengan

mendorong seluruh organ perusahaan menyadari tanggungjawab,

3. Kesetaraan dan Kewajaran (Fairness)

Prinsip ini menekankan pada jaminan perlindungan hak-hak para

pemegang saham minoritas dan pemegang saham asing serta perlakuan

yang setara terhadap semua investor. Praktik kewajaran ini juga

mencakup adanya sistem hukum dan peraturan serta penegakannya yang

jelas dan berlaku bagi semua pihak. Hal ini penting untuk melindungi

kepentingan pemegang saham khususnya pemegang saham minoritas

dari praktik kecurangan (Fraud) dan praktik-praktik insider trading.

4. Responsibilitas (Responsibility)

Responsibilitas menekankan pada adanya sistem yang jelas untuk

mengatur mekanisme pertanggungjawaban perusahaan kepada

pemegang saham dan pihak-pihak lain yang berkepentingan. Hal

tersebut untuk merealisasikan tujuan-tujuan yang hendak dicapai dalam

corporate governance yaitu mengakomodasi kepentingan pihak-pihak yang berkaitan dengan perusahaan seperti masyarakat, pemerintah,

asosiasi bisnis dan sebagainya. Responsibilitas juga terkait dengan

kewajiban perusahaan untuk mematuhi semua peraturan dan hukum

yang berlaku. Kepatuhan terhadap ketentuan yang ada akan

menghindarkan dari sangsi, baik sangsi hukum maupun sangsi moral

masyarakat akibat dilanggarnya kepentingan mereka.

5. Independensi (Independency)

Masinng-masing organ perusahaan harus menghindari terjadinya

dan tidak melempar tanggung jawab antara satu dengan yang lain

sehingga terwujud sistem pengendalian internal yang efektif.

Dengan menerapkan corporate governance diharapkan dapat

mengurangi dorongan untuk melakukan tindakan manipulasi oleh manajer.

Sehingga kinerja yang dilaporkan merefleksikan keadaan ekonomi yang

sebenarnya dari perusahaan bersangkutan (Moh. Wahyudin Zarkasyi, 2008: 38).

2.1.2.3 Tujuan Good Corporate Governance (GCG)

Terdapat enam tujuan dalam penerapan Good Corporate Governance

(GCG) menurut BUMN sesuai SK. Menteri No.117/M-MBU/2002 Pasal 4, yaitu:

1. Untuk memaksimalkan nilai perusahaan dengan cara meningkatkan prinsip keterbukaan, akuntabilitas, dapat dipercaya, bertanggung jawab, dan adil agar perusahaan memiliki daya saing yang kuat, baik secara nasional maupun internasional.

2. Mendorong pengelolaan perusahaan secara profesional, transparan dan efisien, serta memberdayakan fungsi dan meningkatkan kemandirian organ.

3. Mendorong agar organ dalam membuat keputusan dan menjalankan tindakan dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan yang berlaku, serta kesadaran akan adanya tanggungjawab sosial perusahaan terhadap stakeholders maupun kelestarian lingkungan di sekitar perusahaan.

4. Meningkatkan kontribusi perusahaan dalam perekonomian nasional. 5. Meningkatkan iklim investasi nasional.

6. Mensukseskan program privatisasi.

2.1.2.4 Mekanisme Good Corporate Governance

Dalam konteks pengendalian dikenal adanya mekanisme eksternal dan

mekanisme internal. Mekanisme eksternal governance biasanya dikenal dengan

istilah “mekanisme di dalam mengendalikan perusahaan”. Didalam kaitan ini

market), pasar produk (product market) serta tenaga kerja (labour market). Ketiga

mekanisme ini berdampak pada harga saham bila kinerja manajemen dianggap

tidak memuaskan harga saham akan mengalami penurunan yang pada akhirnya

terjadinya permintaan berupa penggantian manajemen oleh pasar, dimana pasar

yang dimaksud adalah para stakeholder.

Berjalannya mekanisme dengan instrumen pasar tentunya akan efektif

pada kondisi pasar relatif sempurna dan efisien serta informasi yang tersedia

cukup memadai. Kondisi pasar modal dinegara berkembang termasuk Indonesia,

belum mempunyai karakteristik ini, sehingga diperlukan mekanisme lain sebagai

alternatif. Dalam hal ini peranan mekanisme governance internal dapat

memberikan solusi. Hal ini sesuai dengan yang tercantum dalam Undang-Undang

RI Nomor 1 tentang Perseroan Terbatas (UUPT) tahun 1995, yang merupakan

kerangka penting bagi perundang-undangan mengenai mekanisme Good

Corporate Governance di Indonesia.

Penerapan mekanisme Good Corporate Governance yang dilaksanakan

dengan baik sesuai dengan hak dan kewajibannya, akan menghasilkan keunggulan

yang kompetitif bagi perusahaan dan tercipta sinergi yang baik antara kepentingan

pemegang saham dan manajemen.

Mekanisme Good Corporate Governance menurut Forum for Corporate

Governance in Indonesia/FCGI dalam Adrian Sutedi (2011:1) adalah sebagai

1. Struktur Kepemilikan

Hal terpenting dari penerapan Good Corporate Governance adalah

bahwa setiap hak pemegang saham harus mendapat perlindungan yang pasti, dan

perusahaan harus mengembangkan sistem yang memungkinkan pemegang saham

menjalankan haknya. Mekanisme utama perlindungan dan pelaksanaan

hak-hak pemegang saham adalah RUPS. Melalui RUPS, pemegang saham dapat

memberikan suaranya dalam menentukan arah pengelolaan perusahaan,

mendapatkan informasi material yang penting tentang perkembangan perusahaan,

dan memutuskan besar keuntungan Perseroan yang dapat dibagikan kepada

pemegang saham. Pemegang saham institusional merupakan pihak yang memiliki

tingkat kepemilikan besar dalam perusahaan, sehingga diharapkan dapat

memonitor kinerja perusahaan dan mendeteksi adanya manajemen laba. Oleh

karena itu kepemilikan saham institusional yang besar dapat memberikan

pengaruh yang besar juga terhadap perusahaan. Keberadaan kepemilikan saham

institusional dengan kata lain struktur kepemilikan yang terkonsentrasi merupakan

salah satu mekanisme Good Corporate Governance, selain perlindungan hukum

bagi para pemegang saham juga berperan aktif sebagai agen pengawas

(monitoring agent).

Menurut Beiner (2003) dalam Nurika Restuningdiah (2010:251)

Kepemilikan institusional adalah jumlah presentasi hak suara yang dimiliki oleh

institusi. Kepemilikan institusional diukur dengan menggunakan persentase

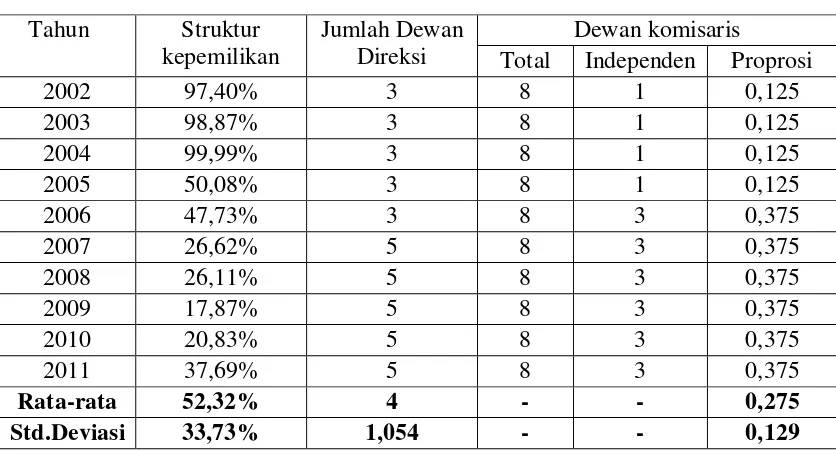

2. Dewan Komisaris

Dewan komisaris terdiri dari beberapa komisaris salah satunya komisaris

independen. Komisaris sebuah perusahaan diangkat oleh RUPS. Mereka diangkat

untuk suatu periode tertentu, dan apabila dimungkinkan, mereka bisa diangkat

kembali. Dalam Anggaran Dasar diatur tata cara pencalonan, pengangkatan dan

pemberhentian anggota dewan komisaris, tanpa mengurangi hak pemegang saham

dalam pencalonan tersebut. Dewan komisaris merupakan inti dari corporate

governance yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan,

mengawasi manajemen dalam mengelola perusahaan, serta mewajibkan

terlaksananya akuntabilitas. Dewan komisaris merupakan pusat ketahanan dan

kesuksesan perusahaan. Semakin banyak dewan komisaris idependen pada

perusahaan maka Good Corporate Governance semakin bagus. Dalam penelitian

ini diukur menggunakan proporsi dewan komisaris yaitu jumlah dewan komisaris

independen dibagi jumlah dewan komisaris keseluruhan.

3. Dewan Direksi

Dewan direksi merupakan sekelompok direktur-direktur yang diketuai

oleh presiden direktur. Dewan direksi bertugas untuk mengella perusahaan dan

melaksanakan kebijakan-kebijakan perusahaan, dan mewakili perusahaan di

bawah pengarahan dewan komisaris. Dewan direksi diangkat dan setiap waktu

dapat diganti oleh badan pengawas (dewan komisaris). Dewan direksi juga harus

memberikan informasi kepada dewan komisaris dan menjawab hal-hal yang

diajukan oleh dewan komisaris. Dewan direksi wajib mempertanggungjawabkan

membantu pelaksanaan tugasnya, sesuai dengan prosedur yang telah ditetapkan,

direksi dapat menggunakan jasa profesional mandiri sebagai penasihatnya. Dewan

direksi dalam penelitian ini diukur dari jumlah dewan direksi dalam perusahaan.

Menurut Hermalin dan Weisbach (2003), jumlah dewan direktur

biasanya berkaitkan dengan implikasi dari kebijakan mengenai batasan jumlah

dewan direktur. Sebaliknya jika tidak terdapat kebijakan mengenai batasan jumlah

dewan direktur maka perusahaan akan memilih jumlah yang paling optimal.

Semakin banyak dewan direktur pada perusahaan maka Good Corporate

Governance semakin bagus.

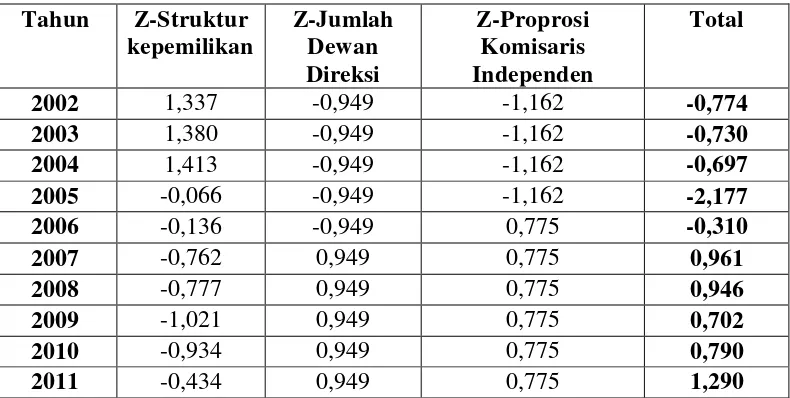

Supaya ketiga indikator tersebut dapat dijumlahkan, maka terlebih

dahulu dihitung nilai Z score masing-masing indikator setiap tahunnya, dengan

mengurangkan data tiap tahun dengan rata-ratanya dan dibagi standar deviasi,

(Donald R. Cooper/Pamela S. Schindler, 2006:465).

2.1.3 Manajemen Laba

2.1.3.1 Pengertian Manajemen Laba

Menurut Widjaja (2004), Manajemen laba adalah :

“Suatu tindakan yang dilakukan oleh manajemen yang menaiki atau menurunkan laba yang dilaporkan dari unit menjadi tanggung jawabnya, yang tidak mempunyai hubungan dengan kenaikan atau penurunan profitabilitas perusahaan untuk jangka panjang”.

Sedangkan menurut Healy dan Wallen dalam Sri Sulistyanto (2008:50),

manajemen laba adalah :

pemilik atau pemegang saham (shareholders), atau untuk mempengaruhi hasil kontraktual yang mengandalkan angka-angka akuntansi yang di laporakan. Manajemen laba dapat terjadi karena diberi keleluasaan untuk memilih metode akuntansi yang akan di gunakan dalam mencatat dan mengungkapkan informasi keuangan yang privat. Selain itu prilaku manipulasi ini juga terjadi karena asimetri informasi yang tinggi antara manajemen dan pihak lain yang tidak mempunyai sumber, dorongan, atau akses yang memadai terhadap informasi untuk memonitor manajemen. Sehingga manajemen akan berusaha memanipulasi kinerja perusahaan untuk kepentingannya sendiri”.

Dari definisi di atas dapat disimpulkan bahwa manajemen laba

merupakan suatu tindakan untuk mempengaruhi laba yang dilaporkan guna

memaksimalkan kepentingan manajemen yang tidak menutup kemungkinan

menyebabkan kerugian bagi perusahaan dalam jangka panjang.

2.1.3.2 Bentuk-Bentuk Manajemen Laba

Menurut Sri Sulistyanto (2008:33) ada beberapa bentuk rekayasa laba

yang sering dilakukan pihak manajemen agar laba yang dilaporkan sesuai dengan

yang dikehendaki, yaitu:

“1. Taking a Bath 2. Income Minimization 3. Income Maximization 4. Income Smoothing

5. Timing Revenue and Expense Recognition”.

Penjelasan dari bentuk-bentuk manajemen laba diatas adalah sebagai

berikut:

1. Taking a Bath

Disebut juga big baths, bisa terjadi selama periode dimana terjadi

direksi. Bila teknik ini digunakan maka biaya-biaya yang ada pada

periode yang akan datang diakui pada periode berjalan. Ini dilakukan

bila kondisi yang tidak menguntungkan tidak bisa dihindari. Akibatnya

laba pada periode yang akan datang menjadi tinggi meski kondisi sedang

tidak menguntungkan.

2. Income Minimization

Cara ini hampir sama dengan taking a bath namun tidak ekstrim. Cara

ini dilakukan pada saat profitabilitas perusahaan sangat tinggi dengan

maksud mengurangi kemungkinan munculnya biaya politis. Kebijakan

yang diambil dapat berupa penghapusan barang modal dan aktiva tidak

berwujud, pembebanan pengeluaran iklan, serta pembebanan biaya riset.

3. Income Maximization

Maksimalisasi laba bertujuan untuk memperoleh bonus yang lebih besar.

Selain itu tindakan ini juga bisa dilakukan untuk menghindari

pelanggaran terhadap kontrak hutang jangka panjang.

4. Income Smoothing

Perusahaan cenderung lebih memilih untuk melaporkan trend

pertumbuhan laba yang stabil dari pada perubahan laba yang meningkat

atau menurun secara drastis. Perataan laba dapat dicapai dengan suatu

ketentuan yang tinggi untuk hutang dan bertentangan dengan nilai asset

pada tahun yang baik sehingga ketentuan itu dapat dikurangi. Hal ini

5. Timing Revenue and Expense Recognition

Teknik ini dilakukan dengan membuat kebijakan tertentu yang berkaitan

dengan timing suatu transaksi. Misalnya pengakuan prematur atas

pendapatan.

2.1.3.3 Motivasi Manajemen Laba

Sri Sulistyanto (2008:63) mengemukakan beberapa motivasi terjadinya

manajemen laba:

”1. Bonus Scheme Hypothesis 2. Contracting Incentive 3. Political Motivation 4. Taxation Motivation

5. Incentive Chief Executive Officer (CEO) 6. Initial Public Offering (IPO”.

Penjelasan dari motivasi terjadinya manajemen laba diatas adalah sebagai

berikut:

1. Bonus Scheme Hypothesis

Kompensasi (bonus) yang didasarkan pada besarnya laba yang

dilaporkan akan memotivasi manajemen untuk memilih prosedur

akuntansi yang meningkatkan keuntungan yang dilaporkan demi

memaksimalkan bonus mereka. Bonus minimal hanya akan dibagikan

jika laba mencapai target laba minimal tertentu dan bonus maksimal

dibagikan jika laba mencapai nilai tertentu atau lebih besar.

2. Contracting Incentive

Motivasi ini muncul ketika perusahaan melakukan pinjaman hutang

yang tidak sesuai dengan kepentingan kreditur, seperti deviden yang

berlebihan, pinjaman tambahan, atau membiarkan modal kerja atau

laporan ekuitas berada di bawah tingkat yang ditetapkan, yang semuanya

dapat meningkatkan risiko bagi kreditur, karena pelanggaran perjanjian

dapat mengakibatkan biaya yang tinggi sehingga manajer perusahaan

berharap untuk menghindarinya. Jadi manajemen laba dapat muncul

sebagai alat untuk mengurangi kemungkinan pelanggaran perjanjian

dalam kontrak hutang.

3. Political Motivation

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan

pada perusahaan publik. Perusahaan cenderung mengurangi laba yang

dilaporkan karena adanya tekanan publik yang mengakibatkan

pemerintah menetapkan peraturan yang lebih ketat.

4. Taxation Motivation

Perpajakan merupakan motivasi yang paling jelas untuk melakukan

manajemen laba. Manajemen berusaha untuk mengatur labanya agar

pembayaran pajak lebih rendah dari yang seharusnya sehingga didapat

penghematan pajak

5. Incentive Chief Executive Officer (CEO)

CEO yang mendekati masa pensiun akan cenderung menaikan

pendapatan untuk meningkatkan bonus mereka. Dan jika kinerja

perusahaan buruk, mereka akan memaksimalkan pendapatan agar tidak

6. Initial Public Offering (IPO)

Perusahaan yang akan go publik belum memiliki nilai pasar, dan

menyebabkan manajer perusahaan yang akan go publik melakukan

manajemen laba dalam prospectus mereka dengan harapan dapat

menaikan harga saham perusahaan.

2.1.3.4 Pendekatan Manajemen Laba

Pada umumnya pendeteksian manajemen laba dapat dilakukan dengan

menggunakan pendekatan accruals. Pendekatan ini akan menggunakan

pengukuran berbasis akrual (accrual based measures) dalam mendeteksi ada

tidaknya manipulasi.

Ada tiga pendekatan untuk mendeteksi manajemen laba menurut Sri

Sulistyanto (2008:211) yaitu :

1. Model Berbasis Aggregate Accrual

Model pertama merupakan model yang berbasis Aggregate Accrual yaitu model yang digunakan untuk mendeteksi aktivitas rekayasa ini dengan menggunakan discertionary accrual sebagai proksi manajemen laba.

2. Model Berbasis Spesific Accruals

Model kedua merupakan model yang berbasis akrual khusus (Spesific Accruals), yaitu pendekatan yang menghitung akrual sebagai proksi manajemen laba dengan menggunakan item atau komponen laporan keuangan tertentu dari industri tertentu, misalnya piutang tak tertagih dari sektor industri tertentu atau cadangan kerugian piutang dari industri asuransi.

3. Model Berbasis Distribution Of Earning After Management

Friedlan (1998) mengasumsikan bahwa terdapat proporsi yang konstan

antara total accruals dan penjualan pada periode yang bersangkutan. Oleh karena

itu, jumlah total accruals yang melekat dalam diskresi manajemen merupakan

perbedaan antara total accruals pada periode yang diuji dan total accruals pada

periode dasar yang distandardisasi dengan penjualan pada periode dasar.

Secara sistematis, total accruals untuk periode tes dapat dinyatakan

dengan persamaan sebagai berikut :

TA = total accrual

NI = Net income

CFO = Cash flow from operation

Kemudian akan diukur discretionary accruals dengan menggunakan

persamaan :

Dimana:

NDAC = Nondiscretionary Accrual perusahaan β1 = Estimated Intercept perusahaan β2, β3, β4 = Slope untuk perusahaan

A = Asset

TAit = Total Accrual pada periode tes

Saleit = Penjualan periode tes

ROA = Penjualan periode dasar

TA= NI – CFO

Selanjutnya dihitung discretionary accrual(DAC) dengan mengurangkan

TA terhadap NDAC dengan rumus sebagai berikut :

Di dalam melakukan pendeteksian adanya manipulasi laba, pada

umumnya akan ditemukan dua jenis discretionary accruals, yaitu discretionary

accruals positif dan negatif Saiful (2004) yang dikutip oleh Gumanti (2001).

Discretionary accruals positif mencerminkan manipulasi yang dilakukan manajer

dengan pola income increasing, sedangkan negatif akan menunjukkan manipulasi

income decreasing.

Menurut Sri Sulistyanto (2008:165) yang mengatakan bahwa secara

empiris nilai discretionary accruals bisa nol, positif, atau negatif. Hal ini

mengindikasikan bahwa perusahaan selalu melakukan manajemen laba dalam

melalukan dan menyusun informasi keuangannya. Nilai nol menunjukkan

manajemen laba dilakukan dengan pola perataan laba (income smoothing),

sedangkan nilai positif menunjukkan bahwa manajemen laba dilakukan dengan

pola penaikkan laba (income increasing), dan nilai negative menunjukkan

manajemen laba dengan pola penurunan laba (income decreasing)

Menurut Chan Jegadesh dan Lakonishok (2000) yang dikutip oleh

Gumanti (2001) discretionary accruals merupakan laba abnormal yang sebagian

besar disebabkan oleh item non kas yang mewakili laba. Sedangkan menurut

Gumanti (2001) discretionary accruals merupakan jumlah total accruals yang

melekat pada discretion (kebijakan) manajemen. Discretionary Accruals

laba lebih ditekankan kepada keleluasaan atau kebijakan (discretion) yang

tersedia dalam memilih dan menerapkan prinsip-prinsip akuntansi untuk mencapai

hasil akhir, dan dijalankan didalam kerangka praktik yang berlaku secara umum

yang masih dapat diperdebatkan oleh Bernstein dan Wild (1998) yang dikutip

oleh Gumanti (2001), atau dengan kata lain discretionary accruals merupakan

accruals dimana manajemen memiliki fleksibilitas dalam mengontrol jumlahnya

karena discretionary accruals ada di bawah disrcetion manajemen.

2.1.4 Hasil Penelitian Sebelumnya

Penelitian ini mempunyai hubungan erat dengan penelitian-penelitian

sebelumnya sebagai berikut :

Tabel 2.2

Studi Empiris dengan Penelitian Terdahulu

NO PENULIS JUDUL HASIL SUMBER

manajemen laba, ukuran

dewan komisaris

berpengaruh positif dengan manajemen laba. Komite audit mampu mengurangi

manajemen laba dan

2 Ira Novianty Pengaruh Asimetri Informasi Terhadap

3 Rahmawati,

berpengaruh secara positif signifikan dan mampu menjelaskan variabel

Dari keempat indicator

mekanisme corporate

governance, hanaya debt to

equity yang secara

signifikan berpengruh peositif terhadap kinerja perusahaan. Selanjutnya variabel asimetri informasi dan manajemen laba secara exists between corporate governance

characteristics and earning management among all the Chinese listed firms. So in this view,

by making the governance system stronger in the firm,

can protect the Chinese listed companies' earnings management is significantly related to the main aspects of their

7 Luhgianto Mencegah tindakan

manajemen laba

manajemen laba dapat

2.2 Kerangka Pemikiran

Asimetri informasi merupakan suatu kondisi ketidak seimbangan

perolehan informasi antara pihak manajemen sebagai penyedia informasi dengan

pihak pemegang saham, dimana manajer lebih mangetahui mengenai informasi

perusahaan terutama pada laporan keuangan. Hal ini terjadi karena adanya

keinginan untuk kepentingan pribadi, maka dengan informasi asimetri yang

dimilikinya akan mendorong manajer untuk menyembunyikan beberapa informasi

yang tidak diketahui pemegang saham, kondisi ini akan merugikan pemegang

saham.

Menurut Scott (2004:8), terdapat dua macam asimetri informasi yaitu

sebagai berikut:

1. Adverse selection, yaitu bahwa para manajer serta orang-orang dalam lainnya biasanya mengetahui lebih banyak tentang keadaan dan prospek perusahaan dibandingkan investor pihak luar. Dan fakta yang mungkin dapat mempengaruhi keputusan yang akan diambil oleh pemegang saham tersebut tidak disampaikan informasinya kepada pemegang saham.

dilakukan dengan

mengimplementasikan

mekanisme corporate

governance secera efektif diperisahaan.

2. Moral hazard, yaitu bahwa kegiatan yang dilakukan oleh seorang manajer tidak seluruhnya diketahui oleh pemegang saham maupun pemberi pinjaman. Sehingga manajer dapat melakukan tindakan diluar pengetahuan pemegang saham yang melanggar kontrak dan sebenarnya secara etika atau norma mungkin tidak layak dilakukan.

Good corporate governance adalah suatu kebijakan dalam perusahaan yang mengelola, mengatur, dan mengawasi proses pengendalian usaha yang

bertujuan untuk meningkatkan keberhasilan usaha dan tanpa mengabaikan

kepentingan stakeholders.

Prinsip-prinsip pokok corporate governance yang perlu diperhatikan

untuk terselenggaranya praktik good corporate governance adalah keerbukaan

(transparency), akuntabilitas (accountability), kewajaran (fairness), independensi

(independency) dan tanggung jawab (responsibility). (Moh. Wahyudin Zarkasy :

2008). Penerapan prinsip good corporate governance secara konsisten dapat

menjadi penghambat aktivitas manajemen laba (Chtourou at al :2001).

manajemen laba merupakan suatu tindakan untuk mempengaruhi laba

yang dilaporkan guna memaksimalkan kepentingan manajemen yang tidak

menutup kemungkinan menyebabkan kerugian bagi perusahaan dalam jangka

panjang.

Salah satu kegagalan dunia untuk menciptakan kehidupan bisnis yang

sehat, bersih, dan bertanggung jawab adalah manajemen laba. Upaya untuk

merekayasa informasi ini elah menjadi faktor yang menyebabkan laporan

keuangan, tidak lagi mencerminkan nilai fundamental suatu perusahaan. Laporan

perusahaan dengan stakeholder menjadi kehilangan makna (Sri Sulistyanto,

2008).

Pada umumnya pendeteksian manajemen laba dapat dilakukan dengan

menggunakan pendekatan accruals. Pendekatan ini akan menggunakan

pengukuran berbasis akrual (accrual based measures) dalam mendeteksi ada

tidaknya manipulasi. Di dalam melakukan pendeteksian adanya manipulasi laba,

pada umumnya akan ditemukan dua jenis discretionary accruals, yaitu

discretionary accruals positif dan negatif Saiful (2004) yang dikutip oleh

Gumanti (2001). Discretionary accruals positif mencerminkan manipulasi yang

dilakukan manajer dengan pola income increasing, sedangkan negatif akan

menunjukkan manipulasi income decreasing.

Bentuk-bentuk discretionary accruals tersebut disesuaikan dengan

motivasi yang dilakukan oleh manajemen. Misalnya apabila manajemen

bermaksud untuk memaksimalkan bonus, jika ditemukan nilai discretionary

accruals positif maka manajemen melakukan manipulasi laba dengan pola income

increasing. Namun apabila ditemukan nilai discretionary accruals negatif maka

hal tersebut mencerminkan bahwa manipulasi laba tidak terjadi bukan berarti

bahwa manajemen laba dilakukan dengan pola income decreasing karena bonus

yang ingin hendak dicapai oleh manajemen tergantung oleh semakin besarnya

laba, bukan sebaliknya.

Menurut Chan Jegadesh dan Lakonishok (2000) yang dikutip oleh

Gumanti (2001) discretionary accruals merupakan laba abnormal yang sebagian

Gumanti (2001) discretionary accruals merupakan jumlah total accruals yang

melekat pada discretion (kebijakan) manajemen. Discretionary Accruals

digunakan sebagai indikator adanya praktik manajemen laba karena manajemen

laba lebih ditekankan kepada keleluasaan atau kebijakan (discretion) yang

tersedia dalam memilih dan menerapkan prinsip-prinsip akuntansi untuk mencapai

hasil akhir, dan dijalankan didalam kerangka praktik yang berlaku secara umum

yang masih dapat diperdebatkan oleh Bernstein dan Wild (1998) yang dikutip

oleh Gumanti (2001), atau dengan kata lain discretionary accruals merupakan

accruals dimana manajemen memiliki fleksibilitas dalam mengontrol jumlahnya karena discretionary accruals ada di bawah disrcetion manajemen.

2.2.1 Keterkaitan Asimetri Informasi terhadap Manajemen Laba

Asimetri merupakan suatu keadaan dimana manajer memiliki akses

informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar perusahaan.

Asimetri informasi akan mendorong manajer untuk menyajikan informasi yang

tidak sebenarnya terutama jika informasi tersebut berkaitan dengan pengukuran

kinerja manajer.

Terori penghubung asimetri informasi terhadap manajemen laba menurut

Sri Sulistyanto (2008:84) adalah sebagai berikut: