DAFTAR NAMA SATUAN KERJA PERANGKAT DAERAH KOTA MEDAN

No Satuan Kerja Perangkat Daerah

Alamat Telepon 1 Sekretariat Daerah Kota Medan Jl. Kapt. Maulana Lubis

No.2 Medan

061-4512412 2 Sekretariat DPRD Kota Medan Jl. Kapt. Maulana Lubis

No.2 Medan 3 Badan Kepegawaian Daerah

Kota Medan

Jl. Kapt. Maulana Lubis No.2 Medan

061-4511690 4 Badan Perencanaan

Pembangunan Daerah Kota Medan

Jl. Kapt. Maulana Lubis No.2 Medan

061-4511690 5 Badan Penelitian dan

Pengembangan Kota Medan

Jl. Kapt. Maulana Lubis No.2 Medan

061-4511690 6 Inspektorat Kota Medan Jl. Kapt. Maulana Lubis

No.2 Medan

061-4511690 7 Badan Kesatuan Bangsa, politik

Dan Perlindungan Masyarakat Kota Medan

Jl. Balai Kota No. 10 Medan

061-4523236 8 Rumah Sakit Umum daerah Dr.

Pirngadi Kota Medan

Jl. H.M. Yamin/Jl. Perintis Kemerdekaan Medan

061-4158789 9 Badan Pemberdayaan

Masyarakat Kota Medan

Jl. Kapt. Maulana Lubis No. 2 Medan

061-4511690 10 Badan Pemberdayaan

Perempuan & KB Kota Medan

Jl. Ibus Raya No. 131 Petisah Medan

061-4511690 11 Dinas Bina Marga Kota Medan Jl. Pinang Baris No. 114

Medan

12 Dinas Kesehatan Kota Medan Jl. Rotan Komplek Petisah Medan

061-4520331 13 Dinas Pendidikan Kota Medan Jl. Pelita IV No. 77 Medan

061-6629322 14 Dinas Pertanian Dan Kelautan

Kota Medan

Jl. Keramat Indah No. 4 Salembo Medan

061-6940428 15 Dinas Perhubungan Kota

Medan

Jl. Pinang Baris No. 114 Medan

16 Dinas Perindustrian dan Perdagangan Kota Medan

Jl. Jenderal besar A.H. Nasution No.17 Medan

061-7852319 17 Dinas Sosial dan Tenaga Kerja

Kota Medan

Jl. KH. Wahid Hasyim, SH No. 40 Medan

061-4514424 18 Dinas Kebudayaan dan

Pariwisata Kota Medan

Jl. Prof. HM. Yamin, SH No. 40 Medan

19 Dinas Kependudukan dan Catatan Sipil Kota Medan

Jl. Iskandar Muda No. 270 Medan

061-4555645 20 Dinas Pencegah Pemadam

Kebakaran Kota Medan

Jl. Candi Borobudur No. 2 Medan

061-4515356 21 Dinas Tata Ruang dan Tata

Bangunan Kota Medan

Jl. Jendral Besar A.H. Nasution No. 32 Medan 22 Dinas Kebersihan Kota Medan Jl. Pinang Baris No. 114

Medan

061-8458994 23 Dinas Pertamanan Kota Medan Jl. Pinang Baris No. 114

Medan

061-8453026 24 Dinas Pendapatan Kota Medan Jl. Jendral Besar A.H.

Nasution No. 32 Medan

061-7851694 25 Dinas Perumahan dan

Pemukiman Kota Medan

Jl. Jendral Besar A.H. Nasution No. 32 Medan

061-7863883 26 Dinas Koperasi Usaha Mikro

Kecil dan Menengah Kota Medan

Jl. Gatot Subroto Km. 7,7 Medan

061-8446005 27 Dinas Komunikasi dan

Informatika Kota Medan

Jl. Siodurukun No. 35 Medan

061-4559256 28 Dinas Pemuda dan Olahraga

Kota Medan

Jl. Ibus Raya No. 29 D Medan

061-4147278 29 Badan Lingkup Hidup Kota

Medan

Jl. Kapt. Maulana Lubis No. 2 Medan

061-4511690 30 Satuan Polisi Pamong Praja

Kota Medan

Jl. Arief Lubis No. 2 Medan

4523236 31 Badan Ketahanan Pangan Kota

Medan

Jl. Budi Pembangunan No. 3 Pulo Brayan Medan

061-6614224 32 Badan Pelayanan Perizinan

Terpadu Kota Medan

Jl. Jendral Besar A.H. Nasution No. 32 Medan 33 Badan Penanaman Modal Kota

Medan

Jl. Jendral Besar A.H. Nasution No. 112 Medan 34 Badan Penanggulangan

Bencana Daerah Kota Medan

Jl. Raden Saleh No. 9 Medan

35 Badan Pengelola Keuangan Daerah Kota Medan

Jl. Kapt. Maulana Lubis No. 2 Medan 36 Sekretariat KORPRI Kota

Medan

Jl. Raden Saleh No. 9 Medan 37 Kantor Perpustakaan Kota

Medan

Jl. Iskandar Muda No. 270 Medan

39 Kantor Sandi Daerah Kota Medan

Jl. Kapt. Maulana Lubis No. 2 Medan 40 Kantor Pendidikan dan

Pelatihan Kota Medan

Jl. Raden Saleh No. 7 Medan

41 Kecamatan Medan Marelan Jl. Kapten Rahmad Budin Km.21 Medan 42 Kecamatan Medan Deli Jl. Rumah Potong Hewan

No. 24 Medan 43 Kecamatan Medan Timur Jl. HM. Said No. 1 Medan 44 Kecamatan Medan Selayang Jl. Bunga Cempaka No. 54

A Medan 45 Kecamatan Medan Tuntungan Jl. Bunga Melati No. 1

Medan 46 Kecamatan Medan Perjuangan Jl. Pendidikan No. 89

Medan

47 Kecamatan Medan johor Jl. Karya Cipta No. 16 Medan

48 Kecamatan Medan Baru Jl. Rebab No. 34 Medan 49 Kecamatan Medan Petisah Jl. Iskandar Muda No. 270

A Medan

50 Kecamatan Medan Labuhan Jl. Medan belawan Km. 16 Medan

51 Kecamatan Medan Maimun Jl. Melati No. 1 Medan 52 Kecamatan Medan Belawan Jl. Cimanuk No. 3

Belawan

53 Kecamatan Medan Barat Jl. Budi Pembangunan No. 1 Medan

54 Kecamatan Medan Helvetia Jl. Beringin X No. 2 Medan

55 Kecamatan Medan Kota Jl. Stadion No. 3 Medan 56 Kecamatan Medan Sunggal Jl. Rebab No. 34 Medan 57 Kecamatan Medan Denai Jl. Pancasila No. 96 Medan \58 Kecamatan Medan Polonia Jl. DC. Barito No. 3

Medan

59 Kecamatan Medan Amplas Jl. Garu III No. 3 Medan 60 Kecamatan Medan Tembung Jl.Kapt. M. Jamil Lubis

No. 107 Medan 61 Kecamatan Medan Area Jl.Rahmadsyah No. 2

KUESIONER I. Kata Pengantar

Dengan Hormat,

Dalam rangka penyusunan skripsi yang berjudul : “Analisis Faktor-Faktor yang Mempengaruhi Penyerapan Anggaran Pada Satuan Kerja Perangkat Daerah (SKPD) Kota Medan” sebagai salah satu syarat untuk memperoleh gelar sarjana dalam bidang akuntansi pada Program Sarjana Universitas Sumatera Utara, saya yang bertanda tangan dibawah ini :

Nama : Satya Wirawan

Alamat : Jl. Ringroad Pasar 2 Komp. TPI Kavl-2

Status : Mahasiswa Ekstensi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Adapun salah satu cara untuk mendapatkan data adalah dengan menyebarkan kuesioner kepada responden. Untuk itu, saya mengharapkan kesediaan Bapak/Ibu dan Saudara/I sekalian untuk mengisi kuesioner ini sebagai data yang akan dipergunakan dalam penelitian. Atas kesediaan dan kerjasamanya, saya ucapkan terimakasi.

Peneliti,

II. Kuesioner Penelitian

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENYERAPAN ANGGARAN PADA SATUAN KERJA

PERANGKAT DAERAH (SKPD) KOTA MEDAN

Kuisioner ini digunakan sepenuhnya untuk kepentingan penelitian dan pendidikan dan tidak ada unsur yang menyesatkan dalam penggunaanya. Isilah form yang disediakan dengan jujur!

Identitas diri

a. Nama : ... (boleh tidak diisi) b. Jenis kelamin : ...

c. Jabatan : ... d. Pendidikan : ... e. Bid. Pendidikan : ... f. Lama Bekerja : ... Petunjuk pengisian kuisioner

Bapak/Ibu diminta untuk menjawab pertanyaan dibawah ini, kemudian dimohon menjawab pertanyaan tersebut dengan memberi check list (√) pada tabel yang sudah tersedia dengan memilih :

Keterangan I

SS : Sangat Setuju

S : Setuju

KS : Kurang Setuju TS : Tidak Setuju

STS : Sangat Tidak Setuju Keterangan II

TP : Tidak Pernah P : Pernah

K : Kadang-kadang SR : Sering

1. PENYERAPAN ANGGARAN (Y)

No PERTANYAAN SS (1) S (2) KS (3) TS (4) STS (5) 1 Tingkat penyerapan anggaran

belum mencapai lebih dari 90%.

2 Tingkat penyerapan anggaran menurun dari tahun

sebelumnya.

3 Persentase penyerapan anggaran pada SKPD pernah mendapat raport merah

Sumber : Hendris Herriyanto 2012

1. FAKTOR PERENCANAAN (X1)

No PERTANYAAN TP (1) P (2) K (3) SR (4) SL (5) 1 Revisi DIPA perlu persetujuan

pejabat berwenang.

2 Pelaksanaan kegiatan/proyek tidak melihat rencana/jadwal yang tercantum dalam halaman 3 DIPA atau Rencana

Anggaran Belanja (RAB). 3 Anggaran tidak selaras dengan

RPJMD

4 Mata anggaran tidak tersedia untuk kegiatan tertentu.

5 Persetujuan revisi DIPA dari pejabat berwenang terlambat diterima.

6 Proses revisi anggaran mengalami keterlambatan. 7 Perubahan Petunjuk

Operasional Kegiatan terlambat ditetapkan.

8 DIPA perlu revisi karena tidak sesuai dengan kebutuhan. 9 Anggaran kegiatan

belum ada data pendukung atau harus ada persetujuan terlebih dahulu dari DPR. Sumber : Hendris Herriyanto 2012

2. FAKTOR PENGADAAN (X2)

No PERTANYAAN TP (1) P (2) K (3) SR (4) SL (5) 1 Pejabat/pengelola keuangan

sering mengalami mutasi. 2 Kesulitan dalam menentukan

harga perkiraan sendiri (HPS). 3 HPS tidak ditentukan

berdasarkan keahlian dan tidak melalui survei pasar.

Sumber : Hendris Herriyanto 2012

3. UANG PERSEDIAAN (X3)

No PERTANYAAN TP (1) P (2) K (3) SR (4) SL (5) 1 Kegiatan sdh dlksanakan

dengan Uang Persediaan (UP) tetapi belum diganti melalui Ganti UP (GUP).

2 Adanya pengajuan Uang Persediaan (UP) sebanyak 2 kali pengajuan dikarenakan kebutuhan perkantoran memerlukan dana yang cukup besar.

3 Adanya sisa UP/TUP yang harus disetorkan ke kas negara. Sumber : Hendris Herriyanto 2012

Keterangan :

Hasil Kuesioner Analisis Faktor-Faktor yang Mempengaruhi Penyerapan Anggaran Pada Satuan Kerja Perangkat Daerah (SKPD) Kota Medan

Variabel Penyerapan Anggaran (Y)

NO PA1 PA2 PA3 TOTAL

1 2 2 4 8

2 3 4 5 12

3 3 4 5 12

4 3 4 5 12

5 3 3 3 9

6 2 3 4 9

7 2 5 4 11

8 1 2 5 8

9 5 5 5 15

10 4 4 5 13

11 2 2 5 9

12 2 3 5 10

13 4 4 5 13

14 2 4 5 11

15 4 4 4 12

16 4 4 4 12

17 3 4 4 11

18 3 4 4 11

19 4 4 4 12

20 2 4 4 10

21 2 4 4 10

22 2 4 4 10

23 2 4 4 10

24 2 4 5 11

25 2 2 3 7

26 3 3 4 10

27 2 2 4 8

28 2 2 4 8

29 3 3 3 9

30 4 2 2 8

31 4 3 5 12

32 2 4 4 10

33 2 2 2 6

34 4 4 3 11

35 2 3 4 9

37 2 3 4 9

38 3 3 4 10

39 2 3 2 7

40 2 2 3 7

41 4 5 5 14

42 2 4 4 10

43 2 4 4 10

44 2 4 5 11

45 2 2 3 7

46 3 3 4 10

47 3 4 4 11

Variabel Faktor Perencanaan (X1)

NO FPR1 FPR2 FPR3 FPR4 FPR5 FPR6 FPR7 FPR8 FPR9 TOTAL

1 2 1 1 1 1 1 1 1 1 10

2 2 1 1 1 1 1 1 2 1 11

3 2 1 1 1 1 1 1 2 1 11

4 2 1 1 1 1 1 1 2 1 11

5 3 3 1 1 1 1 1 1 1 13

6 2 1 2 1 1 1 1 2 1 12

7 5 1 3 3 1 2 1 2 1 19

8 5 1 1 1 1 2 1 1 2 15

9 5 3 3 1 1 1 3 5 3 25

10 5 1 2 3 1 1 1 3 1 18

11 5 1 1 3 3 2 3 1 1 20

12 5 1 1 3 1 1 1 1 1 15

13 5 1 3 2 1 1 1 3 1 18

14 5 1 1 3 1 1 1 3 1 17

15 3 3 3 3 3 3 3 3 1 25

16 3 3 3 3 3 3 3 3 1 25

17 5 5 1 4 3 3 3 3 1 28

18 5 5 1 4 3 3 3 3 1 28

19 5 1 1 3 2 3 3 3 3 24

20 2 1 1 1 1 1 1 2 2 12

21 2 1 1 1 1 1 1 2 2 12

22 2 1 1 1 1 1 1 1 2 11

23 2 1 1 1 1 1 1 1 2 11

24 2 1 1 1 1 1 1 2 2 12

25 2 1 1 1 1 1 1 2 2 12

27 4 3 2 3 3 4 3 3 5 30

28 2 3 2 4 2 2 3 2 2 22

29 3 3 3 1 1 1 3 3 1 19

30 5 1 3 4 2 4 2 4 2 27

31 5 5 4 1 1 3 1 1 2 23

32 2 1 1 1 1 2 2 2 2 14

33 2 2 2 2 2 2 2 2 2 18

34 5 1 1 1 1 1 1 2 2 15

35 2 3 2 3 2 4 4 3 2 25

36 2 3 2 5 5 5 4 2 2 30

37 5 3 3 4 1 2 3 3 3 27

38 5 3 3 2 3 3 3 2 1 25

39 5 1 3 3 3 3 3 3 3 27

40 2 3 1 4 3 1 1 2 3 20

41 5 1 4 2 4 4 4 4 4 32

42 2 1 1 1 1 1 1 2 2 12

43 2 1 1 1 1 1 1 2 2 12

44 4 3 1 3 1 1 1 1 2 17

45 4 3 2 3 3 4 3 3 5 30

46 2 3 2 4 2 2 3 2 2 22

47 3 3 3 1 1 1 3 3 1 19

Variabel Faktor Pengadaan (X2) NO FPG1 FPG2 FPG3 TOTAL

1 2 2 2 6

2 1 1 1 3

3 1 1 1 3

4 1 1 1 3

5 1 1 1 3

6 1 2 2 5

7 2 1 1 4

8 2 2 1 5

9 1 1 1 3

10 3 1 1 5

11 2 3 1 6

12 3 3 1 7

13 3 2 1 6

14 3 3 1 7

15 3 2 1 6

17 3 2 1 6

18 3 2 1 6

19 2 2 1 5

20 2 1 1 4

21 2 1 1 4

22 2 1 1 4

23 2 1 1 4

24 2 1 1 4

25 2 1 1 4

26 1 1 3 5

27 3 4 4 11

28 2 2 1 5

29 1 1 3 5

30 4 2 5 11

31 1 1 3 5

32 1 1 1 3

33 1 1 2 4

34 1 1 1 3

35 2 3 3 8

36 2 2 3 7

37 3 1 3 7

38 1 2 3 6

39 3 3 5 11

40 3 3 2 8

41 4 4 4 12

42 2 1 1 4

43 2 1 1 4

44 2 1 1 4

45 1 1 3 5

46 3 4 4 11

47 2 2 1 5

Variabel Uang Persediaan (X3)

NO UP1 UP2 UP3 TOTAL

1 1 1 4 6

2 1 1 1 3

3 1 1 1 3

4 1 1 1 3

5 1 1 1 3

7 1 4 5 10

8 1 1 2 4

9 1 1 1 3

10 1 1 1 3

11 1 1 5 7

12 1 1 3 5

13 1 1 2 4

14 1 1 3 5

15 2 2 5 9

16 2 2 5 9

17 1 3 5 9

18 1 3 5 9

19 3 3 3 9

20 1 1 2 4

21 1 1 2 4

22 1 1 2 4

23 1 1 2 4

24 1 1 2 4

25 1 1 2 4

26 3 4 1 8

27 5 3 5 13

28 2 2 2 6

29 3 3 5 11

30 2 4 2 8

31 2 4 2 8

32 1 2 2 5

33 1 2 2 5

34 1 1 2 4

35 2 2 2 6

36 2 2 1 5

37 1 3 5 9

38 3 2 2 7

39 1 3 3 7

40 2 2 2 6

41 4 5 5 14

42 3 3 5 11

43 2 4 2 8

44 2 4 2 8

45 1 2 2 5

46 1 2 2 5

HASIL ANALISIS DATA (SPSS 20) Correlations Penyerapan Anggaran (Y) Penyerapan Anggaran (Y) Penyerapan Anggaran (Y) Penyerapan Anggaran (Y)

Penyerapan Anggaran (Y)

Pearson Correlation 1 ,411** ,138 ,695**

Sig. (2-tailed) ,004 ,356 ,000

N 47 47 47 47

Penyerapan Anggaran (Y)

Pearson Correlation ,411** 1 ,438** ,831**

Sig. (2-tailed) ,004 ,002 ,000

N 47 47 47 47

Penyerapan Anggaran (Y)

Pearson Correlation ,138 ,438** 1 ,704**

Sig. (2-tailed) ,356 ,002 ,000

N 47 47 47 47

Penyerapan Anggaran (Y)

Pearson Correlation ,695** ,831** ,704** 1

Sig. (2-tailed) ,000 ,000 ,000

N 47 47 47 47

**. Correlation is significant at the 0.01 level (2-tailed).

Correlations Faktor Perencan aan (X1) Faktor Perencan aan (X1) Faktor Perenca naan (X1) Faktor Perenc anaan (X1) Faktor Perenca naan (X1) Faktor Perenc anaan (X1) Faktor Perenca naan (X1) Faktor Perenca naan (X1) Faktor Perenca naan (X1) Faktor Perenc anaan (X1) Faktor Perenc anaan (X1) Pearson

Correlation 1 ,166 ,368

* ,329* ,154 ,282 ,195 ,324* ,104 ,522**

Sig.

(2-tailed) ,264 ,011 ,024 ,302 ,055 ,188 ,026 ,486 ,000

N 47 47 47 47 47 47 47 47 47 47

Faktor

Perenc

anaan

(X1)

Pearson

Correlation ,166 1 ,296

* ,429** ,380** ,396** ,477** ,153 ,071 ,583**

Sig.

(2-tailed) ,264 ,044 ,003 ,008 ,006 ,001 ,304 ,635 ,000

N 47 47 47 47 47 47 47 47 47 47

Faktor

Perenc

anaan

(X1)

Pearson

Correlation ,368

* ,296* 1 ,169 ,291* ,456** ,497** ,534** ,154 ,613**

Sig.

N 47 47 47 47 47 47 47 47 47 47 Faktor Perenc anaan (X1) Pearson

Correlation ,329

* ,429** ,169 1 ,640** ,577** ,521** ,258 ,165 ,707**

Sig.

(2-tailed) ,024 ,003 ,257 ,000 ,000 ,000 ,080 ,268 ,000

N 47 47 47 47 47 47 47 47 47 47

Faktor

Perenc

anaan

(X1)

Pearson

Correlation ,154 ,380

** ,291* ,640** 1 ,807** ,738** ,315* ,327* ,775**

Sig.

(2-tailed) ,302 ,008 ,047 ,000 ,000 ,000 ,031 ,025 ,000

N 47 47 47 47 47 47 47 47 47 47

Faktor

Perenc

anaan

(X1)

Pearson

Correlation ,282 ,396

** ,456** ,577** ,807** 1 ,749** ,388** ,426** ,848**

Sig.

(2-tailed) ,055 ,006 ,001 ,000 ,000 ,000 ,007 ,003 ,000

N 47 47 47 47 47 47 47 47 47 47

Faktor

Perenc

anaan

(X1)

Pearson

Correlation ,195 ,477

** ,497** ,521** ,738** ,749** 1 ,568** ,320* ,836**

Sig.

(2-tailed) ,188 ,001 ,000 ,000 ,000 ,000 ,000 ,029 ,000

N 47 47 47 47 47 47 47 47 47 47

Faktor

Perenc

anaan

(X1)

Pearson

Correlation ,324

* ,153 ,534** ,258 ,315* ,388** ,568** 1 ,299* ,616**

Sig.

(2-tailed) ,026 ,304 ,000 ,080 ,031 ,007 ,000 ,041 ,000

N 47 47 47 47 47 47 47 47 47 47

Faktor

Perenc

anaan

(X1)

Pearson

Correlation ,104 ,071 ,154 ,165 ,327

* ,426** ,320* ,299* 1 ,458**

Sig.

(2-tailed) ,486 ,635 ,300 ,268 ,025 ,003 ,029 ,041 ,001

N 47 47 47 47 47 47 47 47 47 47

Faktor

Perenc

anaan

(X1)

Pearson

Correlation ,522

** ,583** ,613** ,707** ,775** ,848** ,836** ,616** ,458** 1

Sig.

(2-tailed) ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,001

N 47 47 47 47 47 47 47 47 47 47

*. Correlation is significant at the 0.05 level (2-tailed).

Correlations Faktor Pengadaan (X2) Faktor Pengadaan (X2) Faktor Pengadaan (X2) Faktor Pengadaan (X2)

Faktor Pengadaan (X2)

Pearson Correlation 1 ,618** ,264 ,742**

Sig. (2-tailed) ,000 ,073 ,000

N 47 47 47 47

Faktor Pengadaan (X2)

Pearson Correlation ,618** 1 ,463** ,851**

Sig. (2-tailed) ,000 ,001 ,000

N 47 47 47 47

Faktor Pengadaan (X2)

Pearson Correlation ,264 ,463** 1 ,783**

Sig. (2-tailed) ,073 ,001 ,000

N 47 47 47 47

Faktor Pengadaan (X2)

Pearson Correlation ,742** ,851** ,783** 1

Sig. (2-tailed) ,000 ,000 ,000

N 47 47 47 47

**. Correlation is significant at the 0.01 level (2-tailed).

Correlations Uang Persediaan (X3) Uang Persediaan (X3) Uang Persediaan (X3) Uang Persediaan(X3)

Uang Persediaan (X3)

Pearson Correlation 1 ,557** ,295* ,717**

Sig. (2-tailed) ,000 ,044 ,000

N 47 47 47 47

Uang Persediaan (X3)

Pearson Correlation ,557** 1 ,430** ,827**

Sig. (2-tailed) ,000 ,003 ,000

N 47 47 47 47

Uang Persediaan (X3)

Pearson Correlation ,295* ,430** 1 ,799**

Sig. (2-tailed) ,044 ,003 ,000

N 47 47 47 47

Uang Persediaan(X3)

Pearson Correlation ,717** ,827** ,799** 1

Sig. (2-tailed) ,000 ,000 ,000

N 47 47 47 47

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

N %

Cases

Valid 47 100,0

Excludeda 0 ,0

Total 47 100,0

a. Listwise deletion based on all variables in the

procedure.

Case Processing Summary

N %

Cases

Valid 47 100,0

Excludeda 0 ,0

Total 47 100,0

a. Listwise deletion based on all variables in the

procedure.

Case Processing Summary

N %

Cases

Valid 47 100,0

Excludeda 0 ,0

Total 47 100,0

a. Listwise deletion based on all variables in the

procedure.

Case Processing Summary

N %

Cases

Valid 47 100,0

Excludeda 0 ,0

Total 47 100,0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's

Alpha

N of Items

,596 3

Reliability Statistics

Cronbach's

Alpha

N of Items

,834 9

Reliability Statistics

Cronbach's

Alpha

N of Items

,686 3

Reliability Statistics

Cronbach's

Alpha

N of Items

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 47

Normal Parametersa,b Mean 0E-7

Std. Deviation ,63911660

Most Extreme Differences

Absolute ,091

Positive ,091

Negative -,048

Kolmogorov-Smirnov Z ,622

Asymp. Sig. (2-tailed) ,835

a. Test distribution is Normal.

Model Unstandardized

Coefficients

Standardize

d

Coefficients

t Sig. Collinearity

Statistics

B Std. Error Beta Toleranc

e

VIF

1

(Constant) 3,462 ,315 10,986 ,000

Faktor Perencanaan

(X1) ,151 ,184 ,167 ,823 ,415 ,524 1,907

Faktor Pengadaan

(X2) -,301 ,168 -,359 -1,795 ,080 ,542 1,846

Uang Persediaan(X3) ,059 ,123 ,084 ,482 ,632 ,708 1,413

a. Dependent Variable: Penyerapan Anggaran (Y)

Model Summaryb Mode

l

R R

Square

Adjusted R

Square

Std. Error of

the Estimate

Change Statistics

R Square

Change

F

Change

df1 df2 Sig. F

Change

1 ,265a ,070 ,006 ,66104 ,070 1,086 3 43 ,365

a. Predictors: (Constant), Uang Persediaan(X3), Faktor Pengadaan (X2), Faktor Perencanaan (X1)

DAFTAR PUSTAKA

Adi Priatno, Prasetyo. 2013. Analisis Faktor-Faktor yang Mempengaruhi Penyerapan Anggaran pada Satuan Kerja Lingkup Pembayaran KPPN Blitar. Skripsi (Tidak Dipublikasikan). Malang: Fakultas Ekonomi dan Bisnis. Universitas Brawijaya.

Arifin Siregar, Muhammad. 2008. Penerapan Tata Kepemerintahan Yang Baik Dalam Penyelenggaraan Pengadaan Barang Dan Jasa Pemerintahan Provinsi Bengkulu.Tesis (Tidak Dipublikasikan). Semarang: Fakultas Ilmu Hukum. Universitas Dipenogoro.

Dwi Kuncoro, Egiastyo. 2013. Analisis Penyerapan Anggaran Pasca Penerapan Aplikasi Sipp Pada Satker Pelaksanaan Jalan Nasional Wil. I Dinas Pu Prov. Kaltim. Kalimantan Timur: Fakultas Administrasi Bisnis. Universitas Mulawarman.

Dwi Kuswoyo, Iwan. 2011. Analisis atas Faktor-Faktor yang Menyebabkan Terkonsentrasinya Penyerapan Anggaran Belanja di Akhir Tahun Anggaran: Studi pada Satuan Kerja di Wilayah KPPN Kediri. Tesis (Tidak Dipublikasikan). Yogyakarta: Fakultas Ekonomi dan Bisnis. Universitas Gadjah Mada.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariat dengan Program SPSS. Semarang: Badan Penerbit Universitas Dipenogoro.

Handaya Ningrat, Soewarno. 2008. Pengantar Studi Ilmu Administrasi dan Manajemen. Jakarta: Gunung Agung.

Herriyanto, Hendris. 2012. Faktor-Faktor yang Mempengaruhi Keterlambatan Penyerapan Anggaran Belanja pada Satuan Kerja Kementerian/Lembaga di Wilayah Jakarta. Tesis (Tidak Dipublikasikan). Jakarta: Fakultas Ekonomi. Universitas Indonesia.

http://carapedia.com/pengertian_definisi_administrasi_menurut_para_ahli_info48. html

http://civiliana.blogspot.com/2013/05/Standar-Dokumen-Pengadaan-Barang-Jasa.html

Keppres No. 80 Tahun 2003 tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa Pemerintah.

Mardiasmo. 2009. Akuntansi Sektor Publik. Yogyakarta: Penerbit Andi.

Miliasih, Retno. 2012. Analisis Keterlambatan Penyerapan Anggaran Belanja Satuan Kerja Kementerian/Lembaga TA 2010 di Wilayah Pembayaran KPPN Pekanbaru. Tesis (Tidak Dipublikasikan). Jakarta: Fakultas Ekonomi. Universitas Indonesia.

Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Negara.

Peraturan Menteri Dalam negeri Nomor 13 Tahun 2006.

Peraturan Presiden Republik Indonesia. Nomor 54 tahun 2010. Tentang Pengadaan barang/jasa pemerintah.

Sekaran, Uma. 2003. Research Methods for Business, Buku 2. Jakarta: Salemba Empat.

Singarimbun, Masri. 1998. Metode Penelitian Survey. Jakarta: LP3ES.

Sugiyono. 2013. Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R&B. Bandung. Alfabeta.

Undang-undang Nomor 17 Tahun 2003 tentang penyusunan rencana kerja dan anggaran kementrian Negara/lembaga.

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Undang-Undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara.

Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif deskriptif dengan metode

survey. Menurut Nawawi (2003 : 64) metode deskriptif yaitu metode-metode

penelitian yang memusatkan perhatian pada masalah-masalah atau fenomena yang

bersifat aktual pada saat penelitian dilakukan, kemudian menggambarkan

fakta-fakta tentang masalah yang diselidiki sebagaimana adanya diiringi dengan

interprestasi yang rasional dan akurat.

Metode pengumpulan data yang sering digunakan dalam penelitian

deskriptif adalah metode survey. Metode survey adalah penelitian yang

mengambil sample dari satu populasi dan menggunakan kuisioner sebagai alat

pengumpul data yang pokok (Singarimbun, 1998).

3.2 Batasan Operasional

Agar penelitian ini terarah dan tidak menyimpang dari permasalahan yang

akan diteliti, maka perlu adanya batasan masalah dalam melakukan penelitian.

Penelitian ini bertujuan untuk membuktikan adanya faktor-faktor yang

mempengaruhi penyerapan anggaran yang terjadi di Pemerintah Kota Medan

melalui pengisian kuisioner pada beberapa SKPD Pemerintah Kota Medan.

Peneliti memfokuskan analisis faktor yang mempengaruhi penyerapan

anggaran dengan menggunakan faktor perencanaan yang difokuskan pada

3.3 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2006).

Populasi dalam penelitian adalah Kepala SKPD dan staff yang terlibat

dalam proses pengelolaan keuangan daerah yaitu mulai dari proses perencanaan,

pelaksanaan, penatausahaan dan pelaporan. Menurut Peraturan Daerah Kota

Medan No 2 Tahun 2011, SKPD di lingkungan Pemerintah Daerah Kota Medan

berjumlah 61 SKPD yang terdiri dari 3 Sekretariat, 18 Dinas, Inspektorat, 12

Badan, 21 Kecamatan, RSUD, SATPOLPP, dan 4 Kantor Daerah Kota Medan

lainnya.

Menurut Kuncoro (2003), untuk penelitian kuantitatif deskriptif jumlah

sampel yang dapat diterima adalah 10% dari populasi dianggap jumlah yang amat

minimal dan untuk populasi yang yang lebih kecil setidaknya memerlukan sampel

20% dari populasi. Berdasarkan hal tersebut, untuk tahap pertama yaitu

menentukan jumlah SKPD ditentukan dengan mengambil 15% dari jumlah

seluruh SKPD yang ada di Pemerintah Daerah Kota Medan. Oleh karena jumlah

SKPD adalah 61, maka SKPD yang dijadikan sampel dalam penelitian ini sebesar

15% x 61 yaitu sebanyak 8 SKPD.

Untuk tahap ini responden dipilih secara sensus, yang artinya seluruh

pegawai pengelola keuangan pada 8 SKPD yang terpilih pada tahap pertama akan

Tabel 3.2 Daftar SKPD Kota Medan

NO Satuan Kerja Perangkat Daerah Alamat

1 Dinas Kebersihan Kota Medan Jl. Pinang Baris No. 114

Medan

2 Dinas Perumahan dan Permukiman

Kota Medan

Jl. Jenderal Besar A.H Nasution No. 17 Medan

3 Sekretariat Daerah Kota Medan Jl. Kapt. Maulana Lubis

No. 2 Medan

4 Dinas Pertamanan Kota Medan Jl. Pinang Baris No.

114-B Medan

5 Badan Pengelola Keuangan Daerah

Kota Medan

Jl. Kapt. Maulana Lubis No. 2 Medan

6 Dinas Bina Marga Kota Medan Jl. Pinang Baris No.

114-B Medan

7 Badan Lingkungan Hidup Kota

Medan

Jl. Kapt. Maulana Lubis No. 2 Medan

8. Dinas Tata Ruang dan Tata

Bangunan Kota Medan

Jl. Jenderal Besar A.H Nasution No. 17 Medan

9. Sekretariat DPRD Kota Medan Jl. Kapt. Maulana Lubis

No. 1 Medan

3.4 Variabel Penelitian dan Definisi Operasional

Dalam rangka menguji hipotesis yang telah dijelaskan dalam landasan

teori sebelumnya maka variabel yang akan diteliti dalam penelitian ini dapat

diklasifikasikan menjadi 2 yaitu: Variabel dependen dan variabel independen.

3.4.1 Variabel Dependen

Variabel dependen merupakan tipe variabel yang dijelaskan atau

dipengaruhi oleh variabel independen. Nama lain dari variabel ini adalah

variabel yang diduga sebagai akibat atau variabel konsekuensi ( Indriantoro

dan Supomo, 2002). Variabel dependen dalam penelitian ini adalah

penyerapan anggaran yang belum maksimal. Untuk mengatasi agar

penyerapan anggaran yang rendah tidak terjadi lagi, pemerintah Kota Medan

mengadakan rapat evaluasi sacara rutin guna mengetahui kendala atau

persoalan yang dihadapi oleh masing-masing SKPD sehingga persoalan

tersebut dapat dicari jalan keluarnya secepat mungkin dan tidak menghambat

proses pembangunan. Variabel penyerapan anggaran diukur dengan

menggunakan skala likert antara 1 sampai 5. Skor terendah (1) dari jawaban

responden menunjukkan rendahnya penyerapan anggaran dan skor tertinggi

(5) menunjukkan penyerapan anggaran yang tinggi.

3.4.2 Variabel Independen

Variabel independen merupakan tipe variabel yang menjelaskan atau

mempengaruhi variabel lain. Dalam penelitian ini, terdapat dua variabel yang

tergolong dalam variabel independen yaitu:

1. Faktor Perencanaan

Perencanaan program kerja dan kegiatan menjadi satu kesatuan

dengan perencanaan anggaran, sehingga program kerja dan kegiatan yang

direncanakan akan sesuai dengan kemampuan pembiayaan yang tersedia.

Oleh karena itu perencanaan pembangunan daerah harus dilengkapi

dengan dokumen perencanaan. Berkaca pada sistem penganggaran yang

sedang kita laksanakan saat ini (yang menghasilkan produk dokumen

anggaran/RKA-KL) dan sistem perencanaan (yang menghasilkan produk

benang merah secara substansi. Apa yang tertuang dalam dokumen

perencanaan beserta informasi di dalamnya (outcome dan indikator

kinerja pada tingkat program/kegiatan) seharusnya dapat

dioperasionalkan dalam dokumen penganggaran. Hal tersebut tidak

terlihat selama ini, dikarenakan masih sering terjadi adanya anggaran

kegiatan yang diblokir sehingga menyebabkan perencanaan-perencanaan

yang tertuang didalam dokumen perencanaan perlu dilakukan revisi. Jadi

dapat dikatakan bahwa keterkaitan yang ada pada kedua dokumen

tersebut hanya sebatas pada nama program dan kegiatan. Variabel ini

diukur dengan menggunakan skala Likert lima poin dengan butir

pertanyaan sebanyak sembilan pertanyaan dalam sebuah kuisioner.

Kuisioner ini telah dikembangkan dalam penelitian Herriyanto (2012).

2. Faktor Pengadaan

LPSE atau Layanan Pengadaan Secara Elektronik adalah

penyelenggara sistem elektronik pengadaan barang/jasa pemerintah.

LPSE mengoperasikan sistem e-procurement bernama SPSE (Sistem

Pengadaan Secara Elektronik) yang dikembangkan oleh LKPP. LPSE

sering dirancukan dengan sistem e-procurement (pengadaan secara

elektronik). Pada proses pengadaan LPSE hanya sebagai fasilitator yang

tidak ikut dalam proses pengadaan. Pelaksanaan proses pengadaan

sepenuhnya dilakukan oleh panitia pengadaan atau Unit Layanan

Dokumen pengadaan berisi pengumuman mengenai lingkup

pekerjaan, persyaratan peserta, waktu dan tempat pengambilan dan

pemasukan dokumen, serta penanggung jawab kegiatan pengadaan.

Selain itu berisi undangan kepada penyedia barang/jasa, instruksi kepada

peserta pengadaan, bentuk penawaran dan perjanjian, syarat-syarat

kontrak, data kontrak, spesifikasi teknis dan daftar kuantitas dan harga.

Dokumen pengadaan memilki peran yang penting dalam pelaksaan

kegiatan pengadaan barang dan jasa, karena didalam dokumen pengadaan

tertuang daftar kuantitas dan harga suatu barang yang akan dibeli untuk

keperluan suatu instansi. Sehingga dalam menentukan Harga Perkiraan

Sendiri (HPS) sebaikmya dilakukan melalui survei pasar agar tidak

menyebabkan ketidaksesuaian harga suatu barang dalam proses

pengadaan. Variabel ini diukur dengan menggunakan skala Likert lima

poin dengan butir pertanyaan sebanyak tiga pertanyaan dalam sebuah

kuisioner. Kuisioner ini telah dikembangkan dalam penelitian Herriyanto

(2012).

3. Uang Persediaan (UP)

Dalam kegiatan pemerintahan sering adanya pengeluaran yang

digunakan untuk membiayai kegiatan operasional kantor sehari-hari yang

tidak dapat dilakukan dengan pembayaran langsung. Penggunaan atas

kegiatan inilah yang menyebabkan penggunaan atas uang persediaan

yang menjadi tanggung jawab bendahara pengeluaran untuk nantinya

Membayar (SPM). SPM-GUP merupakan surat perintah membayar yang

diterbitkan oleh Pengguna Anggaran /Kuasa Pengguna Anggaran dengan

membebani DIPA, yang dananya nanti akan dipergunakan untuk

menggantikan uang persediaan yang telah dipakai. Sedangkan Tambahan

Uang Persediaan yang selanjutnya disebut TUP adalah uang yang

diberikan kepada satker untuk kebutuhan yang sangat mendesak dalam

satu bulan melebihi pagu UP yang ditetapkan. Pada suatu instansi sering

terjadi adanya pengajuan UP sebanyak dua kali dikarenakan kebutuhan

perkantoran memerlukan dana yang cukup besar, sehingga adanya

pengajuan uang persediaan ini mempengaruhi penggunaan anggaran.

Variabel ini diukur dengan menggunakan skala Likert lima poin

dengan butir pertanyaan sebanyak tiga pertanyaan dalam sebuah

kuisioner. Kuisioner ini telah dikembangkan dalam penelitian Herriyanto

(2012).

3.5 Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan membuat daftar

pertanyaan dalam sebuah kuisioner yang akan diisi oleh responden. Butir

pertanyaan dan pilihan jawaban dalam kuisioner disesuaikan dengan

variabel-variabel yang akan diukur. Kuisioner akan diantarkan langsung kepada

responden, dan jika memungkinkan kuisioner akan langsung diambil kembali

setelah diisi oleh responden. Namun, jika tidak memungkinkan maka kuisioner

akan diambil paling lambat 1 minggu setelah penyerahan atau sesuai waktu yang

literatur, buku-buku panduan, studi pustaka serta sumber-sumber lain yang

relevan dengan topik penelitian.

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data subjek. Data

subjek adalah jenis data penelitian yang berupa opini, sikap, pengalaman atau

karakteristik sekelompok atau seseorang yang menjadi subjek penelitian

(responden).

Sumber data dalam penelitian ini adalah data primer. Menurut Kuncoro

(2003) “Jika data primer yang diinginkan, maka si peneliti dapat menggunakan

teknik dan alat untuk mengumpulkan data seperti observasi langsung,

menggunakan informan, menggunakan kuisioner, interview guide dan

sebagainya. Data Primer merupakan sumber data penelitian yang diperoleh secara

langsung dari sumber asli (tidak melalui perantara). Data primer ini nantinya akan

diperoleh dari SKPD di Kota Medan.

3.7 Teknik Analisis Data

Analisis data penelitian merupakan bagian dari proses pengujian data

setelah tahap pemilihan dan pengumpulan data dalam penelitian. Analisis data

dalam penelitian ini dilakukan dengan menggunakan program SPSS ( Statistical

3.7.1 Uji Kualitas Data

3.7.1.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya

suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan mampu

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Uji

validitas dalam penelitian ini menggunakan coefficient corelation pearson

yaitu dengan menghitung korelasi antara skor masing-masing butir

pertanyaan dengan total skor. Data dikatakan valid apabila korelasi antar

skor masing-masing butir pernyataan dengan total skor setiap konstruknya

signifikan pada 0,05 atau 0,01 maka pernyataan tersebut dikatakan valid

Ghozali(2011).

3.7.1.2 Uji Reliabilitas

Uji reliabilitas dimaksudkan untuk mengukur seberapa besar suatu

pengukuran mengukur dengan stabil atau konsisten (Ghozali, 2011).

Instrumen dipercaya jika jawaban dari responden atas pertanyaan adalah

konsisten atau stabil dari waktu ke waktu. Uji ini dilakukan dengan

menggunakan koefisien crobach alpha dengan bantuan program SPSS 20.

Menurut Nunnaly (1967) dalam Ghozali (2005), Cara untuk mengukur

reliabilitas dengan Cronbach’s Alpha dengan kriteria lebih dari 0,7 adalah

3.7.2 Uji Asumsi klasik 3.7.2.1 Uji Normalitas

Ghozali (2011) menyatakan bahwa uji normalitas bertujuan

untuk menguji apakah model regresi variabel terikat dan variabel

bebas keduanya mempunyai distribusi normal atau tidak. Uji

normalitas residual dilakukan dengan menggunakan

Kolmogorov-Smirnov test dengan taraf signifikan 5%. Dasar pengambilan

keputusan nilai Sig ≥ 0,05 maka dikatakan berdistribusi normal. Jika

nilai Sig < 0,05 maka dikatakan berdistribusi tidak normal.

3.7.2.2 Uji Multikolinieritas

Uji multikolinearitas ini bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas atau

indepenen. Pengujian dilakukan untuk melihat ada tidaknya hubungan

linear antara variabel bebas (indeks), dilakukan dengan menggunakan

Variance Inflation Factor (VIF) dan tolerance value (Ghozali, 2011).

Batas dari tolerance value adalah > 0,10 atau nilai VIF < 10.

3.7.2.3 Uji Heterokedastisitas

Menurut Ghozali (2011), uji heterokedastisitas bertujuan untuk

menguji apakah dalam model regresi terjadi ketidaksamaan varian

dari residual satu pengamatan ke pengamatan yang lain (nilai

ini menggunakan uji Glejser. Pengujian ini membandingkan

signifikansi dari uji tersebut terhadap α sebesar 5%.

3.7.3 Uji Hipotesis

Data yang telah dikumpulkan dianalsis dengan menggunakan alat

analisis statistik yakni analisis regresi linier berganda untuk mengetahui

pengaruh dokumen perencanaan (X1), dokumen pengadaan (X2) dan uang

persediaan (X3) terhadap penyerapan anggaran (Y). Rumus regresi yang

digunakan adalah :

Y= b0 + b1X1 + b2X2 + b3X3 + e

Dalam hal ini adalah :

b0 = Konstanta

X1 = faktor perencanaan

X2 = faktor pengadaan

X3 = uang persediaan

Y = penyerapan anggaran

b1, b2, b3 = Koefisien regresi untuk X1, X2, X3

e = error term

3.7.3.1 Uji Adjusted R²

Nilai Adjusted R² ini mencerminkan seberapa besar variasi dari

variabel terikat Y dapat diterangkan oleh variabel bebas X. Bila nilai

koefisien determinasi sama dengan 0 (Adjusted R² = 0), artinya variasi

Adjusted R² = 1, artinya variasi dari Y secara keseluruhan dapat

diterangkan oleh X. Dengan kata lain bila Adjusted R² = 1, maka

semua titik pengamatan berada tepat pada garis regresi.

3.7.3.2 Uji F (Simultan)

Uji F digunakan untuk mengetahui apakah variabel independen

secara simultan berpangaruh terhadap variabel dependen. Menurut

Ghozali (2011), jika nilai signifikansi lebih kecil dari 0,05 maka

menunjukkan bahwa variabel independen secara bersama-sama

(simultan) mempengaruhi variabel dependen. Namun jikan nilai

signifikansi lebih besar dari 0,05 maka variabel independen secara

simultan tidak berpengaruh terhadap variabel dependen.

3.7.3.3 Uji t (Parsial)

Uji statistik t pada dasarnya menunjukkan seberapa besar

pengaruh atau variabel independen secara individual dalam

menerangkan variasi variabel dependen. Kriteria pengujian dilakukan

berdasarkan probabilitas signifikansi lebih kecil dari 0,05 (α), maka

variabel independen secara individu berpengaruh terhadap terhadap

variabel dependen. Namun jika probabilitas signifikansi lebih besar

dari 0,05 (α), maka variabel independen secara individu tidak

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian

Didalam hasil penelitian ini akan menjelaskan mengenai deskripsi data,

tingkat pengembalian kuesioner, gambaran umum responden, statistik deskriptif,

hasil uji kualitas data, dan analisis hasil uji hipotesis.

4.1.1 Deskriptif Data

Populasi Data dalam penelitian ini diperoleh dengan cara mengantarkan

langsung kuisioner kepada responden yang terpilih dibidang yang berkaitan

dengan anggaran diantaranya PPK (Pejabat Pembuat Komitmen), PPTK

(Pejabat Pelaksana Teknis Kegiatan, PP SPM (Pejabat Penandatangan Surat

Perintah Membayar) dan bendahara pengeluaran pada 9 SKPD Pemerintah

Daerah Kota Medan yang terpilih menjadi sampel. Kuisioner yang disebarkan

pada setiap SKPD terdiri dari 4 rangkap untuk masing-masing jabatan

tersebut. Kuisioner diserahkan dibagian umum pada setiap SKPD dan

dikhususkan untuk jabatan PPTK diserahkan dibagian perencanaan.

Tahap pengumpulan data dilakukan sejak tanggal 27 November sampai

tanggal 27 Desember 2015. Pendistribusian kuisioner dilakukan dengan cara

mengantarkan langsung kuisioner kepada para responden. Peneliti

menetapkan janji untuk pengambilan kuisioner selama 1 minggu terhitung

sejak kuisioner diantarkan kepada responden atau sesuai dengan kesepakatan

Sampel dalam penelitian ini berjumlah 47 responden. Dari 55 (100%)

kusioner yang disebarkan, 50 (91%) kuisioner yang diterima kembali oleh

peneliti, 5 (9%) kusioner tidak kembali. Lalu dari kuisioner yang diterima 50

(100%) , 47 (94%) kuisioner yang dapat diolah, 3 (6%) kuisioner tidak dapat

diolah oleh peneliti dikarenakan kuisioner yang diberikan tidak diisi secara

lengkap oleh responden. Rincian mengenai tingkat pengembalian kuisioner

[image:34.612.150.514.307.639.2]disajikan didalam tabel 4.1.

Tabel 4.1 Rincian Pengembalian Kuesioner

NO Instansi Jumlah Kuesioner Yang Dibagikan Jumlah Kuesioner Yang Dikembalikan Jumlah Kuesioner Yang Daoat Diolah

1 Dinas Kebersihan

Kota Medan 7 5 5

2 Dinas Perumahan

dan Permukiman Kota Medan

5 5 5

3 Sekretariat Daerah

Kota Medan 5 5 5

4 Dinas Pertamanan

Kota Medan 5 4 2

5 Badan Pengelola

Keuangan Daerah Kota Medan

9 8 8

6 Dinas Bina Marga

Kota Medan 6 6 5

7 Badan Lingkungan

Hidup Kota Medan 5 4 4

8 Dinas Tata Ruang

dan Tata Bangunan Kota Medan

5 5 5

9 Sekretariat DPRD

Kota Medan 8 8 8

4.1.2 Deskriptif Responden

Dari Responden dalam penelitian ini adalah Pejabat Pembuat

Komitmen (PPK), Pejabat Pelaksana Teknis Kegiatan (PPTK), Pejabat

Penandatangan Surat Perintah Membayar (PP-SPM) pada 11 Satuan Kerja

Perangkat Daerah (SKPD) Pemerintah Kota Medan sesuai dengan kriteria

purposive sampling yang telah ditentukan. Dari data tersebut deskripsi responden dibagi berdasarkan pendidikan, bidang pendidikan, masa kerja dan

jabatan. Adapun gambaran karakteristik yang dibagi berdasarkan responden

[image:35.612.149.491.362.610.2]disajikan dalam tabel 4.2.

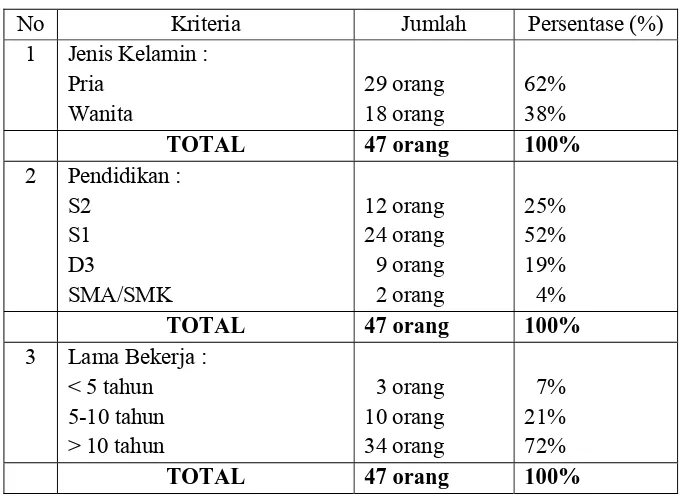

Tabel 4.2 Deskripsi Responden

No Kriteria Jumlah Persentase (%)

1 Jenis Kelamin :

Pria Wanita 29 orang 18 orang 62% 38%

TOTAL 47 orang 100%

2 Pendidikan :

S2 S1 D3 SMA/SMK 12 orang 24 orang 9 orang 2 orang 25% 52% 19% 4%

TOTAL 47 orang 100%

3 Lama Bekerja :

< 5 tahun 5-10 tahun > 10 tahun

3 orang 10 orang 34 orang 7% 21% 72%

TOTAL 47 orang 100%

Sumber : Data Primer diolah, 2016

Dari 47 kuisioner yang dapat diolah, gambaran umum responden yang

(62%) dan wanita 18 orang (38%), artinya sebagian besar responden adalah

pria. Dilihat dari tingkat pendidikan responden, seluruh responden yang

berjumlah 47 (100%) orang adalah sarjana. Hal ini menunjukkan bahwa

kompetensi sumber daya manusia pada beberapa SKPD Pemerintah Provinsi

Bengkulu sudah baik mengingat pendidikan responden yang 100% sarjana.

Jika dilihat dari bidang pendidikan para responden yang sebagian besar

adalah sarjana ekonomi jurusan akuntansi dan manajemen serta sarjana ilmu

politik jurusan ilmu administrasi negara, maka dapat dilihat bahwa responden

sudah memiliki pengetahuan yang cukup tentang pengelolaan anggaran yang

baik.

Dilihat dari lamanya responden bekerja, kurang dari 5 tahun sebanyak 3

orang (7%), 5-10 tahun 10 orang (21%) dan lebih dari 10 tahun 34 orang

(72%). Hal ini menunjukkan sebagian besar responden telah bekerja selama

lebih dari 10 tahun sehingga menunjukkan bahwa responden sudah memiliki

pengalaman yang cukup lama dan cukup baik dalam bidang penganggaran.

4.1.3 Uji Kualitas Data

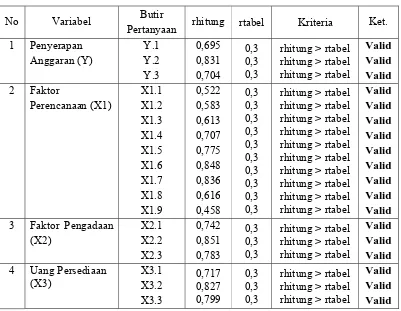

4.1.3.1 Uji Validitas

Uji validitas dilakukan untuk mengukur sah atau valid tidaknya

suatu kuesioner. Suatu item dikatakan valid jika pernyataan pada

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh

kuesioner tersebut (Ghozali,2011). Berdasarkan tabel 4.3 yang

merupakan ringkasan dari hasil uji validitas, dapat diketahui bahwa

valid. Hal ini dibuktikan dengan nilai rhitung > rtabel atau jika nilai

[image:37.612.121.522.178.489.2]Pearson Correlation lebih besar dari 0,3.

Tabel 4.3 Uji Validitas

No Variabel Butir

Pertanyaan rhitung rtabel Kriteria Ket.

1 Penyerapan Anggaran (Y) Y.1 Y.2 Y.3 0,695 0,831 0,704 0,3 0,3 0,3

rhitung > rtabel rhitung > rtabel rhitung > rtabel

Valid Valid Valid 2 Faktor Perencanaan (X1) X1.1 X1.2 X1.3 X1.4 X1.5 X1.6 X1.7 X1.8 X1.9 0,522 0,583 0,613 0,707 0,775 0,848 0,836 0,616 0,458 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3

rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel rhitung > rtabel

Valid Valid Valid Valid Valid Valid Valid Valid Valid

3 Faktor Pengadaan

(X2) X2.1 X2.2 X2.3 0,742 0,851 0,783 0,3 0,3 0,3

rhitung > rtabel rhitung > rtabel rhitung > rtabel

Valid Valid Valid

4 Uang Persediaan

(X3) X3.1 X3.2 X3.3 0,717 0,827 0,799 0,3 0,3 0,3

rhitung > rtabel rhitung > rtabel rhitung > rtabel

Valid Valid Valid Sumber : Data Primer diolah, 2016

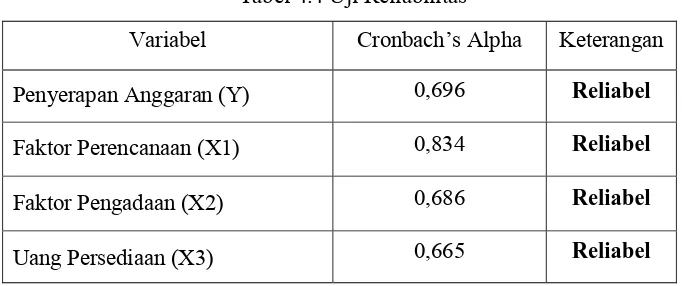

4.1.3.2 Uji Reliabilitas

Suatu kuesioner dikatakan reliabel jika jawaban seseorang

terhadap pernyataan adalah konsisten dari waktu ke waktu. Uji

reliabilitas dilakukan dengan menggunakan uji statistik Cronbach

Alpha. Suatu instrumen dikatakan reliabel apabila nilai Cronbach Alpha

lebih besar dari nilai 0,60 maka instrumen yang digunakan reliabel

seluruh variabel dalam penelitian ini reliabel. Hal ini dibuktikan dengan

[image:38.612.173.514.179.322.2]nilai Cronbach Alpha > 0,60.

Tabel 4.4 Uji Reliabilitas

Variabel Cronbach’s Alpha Keterangan

Penyerapan Anggaran (Y) 0,696 Reliabel

Faktor Perencanaan (X1) 0,834 Reliabel

Faktor Pengadaan (X2) 0,686 Reliabel

Uang Persediaan (X3) 0,665 Reliabel

Sumber : Data Primer diolah, 2016

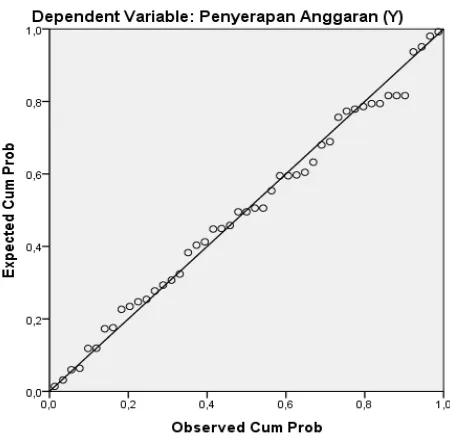

4.1.4 Uji Asumsi Klasik 4.1.4.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel terikat dan variabel bebas mempunyai distribusi

normal ataukah tidak. Uji normalitas dapat dilihat melalui grafik

Histogram dan grafik P-P Plots. Pada uji grafik, data yang memiliki

pola seperti lonceng pada diagram histogram dan pada grafik P-P Plots

titik-titik yang menyebar disekitar garis diagonal merupakan data yang

Gambar 4.1

Grafik Histogram

Gambar 4.2

[image:39.612.211.436.424.643.2]Dilihat dari grafik Histogram dan grafik P-P Plot diatas maka dapat

disimpulkan bahwa data berdistribusi normal karena data memiliki pola

seperti lonceng pada diagram histogram dan pada grafik PP Plots

titik-titik yang menyebar disekitar garis diagonal.

Melakukan uji normalitas menggunakan grafik tidaklah cukup,

diperlukan perhitungan secara statistik untuk membuktikannya. Oleh

karena itu dilakukan dengan uji Kolmogorov Smirov dengan kriteria

sebagai berikut:

1. Nilai Signifikan <0,05, maka distribusi data adalah tidak normal

2. Nilai Signifikan > 0,05, maka distribusi data adalah normal

Berdasarkan Tabel 4.5 berikut ini dapat dilihat bahwa data dalam

[image:40.612.193.445.446.619.2]penelitian ini terdistribusi secara normal.

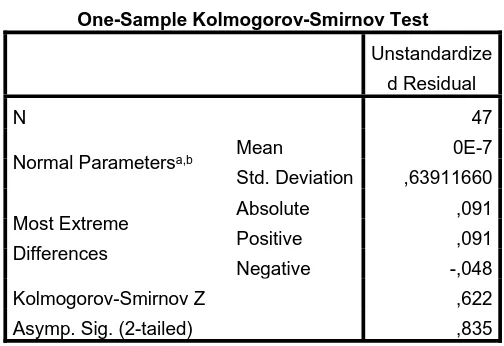

Tabel 4.5 Uji Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardize

d Residual

N 47

Normal Parametersa,b Mean 0E-7

Std. Deviation ,63911660

Most Extreme

Differences

Absolute ,091

Positive ,091

Negative -,048

Kolmogorov-Smirnov Z ,622

Asymp. Sig. (2-tailed) ,835

a. Test distribution is Normal.

b. Calculated from data.

Hasil pengujian yang ditunjukkan pada tabel 4.5 yaitu nilai

Kolmogorov Smirnov sebesar 0,622 dengan p-value 0,835. Karena p-value > 0.05 berarti data berdistribusi normal.

4.1.4.2 Uji Multikolinieritas

Uji Multikolinearitas bertujuan untuk mengetahui hubungan

yang bermakna (korelasi) antara setiap variabel bebas dalam suatu

model regresi. Model regresi yang baik adalah tidak terjadai korelasi

diantara variabel bebas. Multikoleniaritas dapat dilihat dari nilai

tolerance/variance inflation factor(VIF). Jika nilai tolerance lebih besar dari 0,1/VIF kurang dari 10, maka dapat dikatakan model telah bebas

dari masalah multikolinieritas. Hasil dari uji multikolinearitas yang

menunjukkan bahwa model uji tidak terdeteksi kasus multikolinearitas

[image:41.612.174.512.475.558.2]dapat dilihat pada Tabel 4.6 berikut:

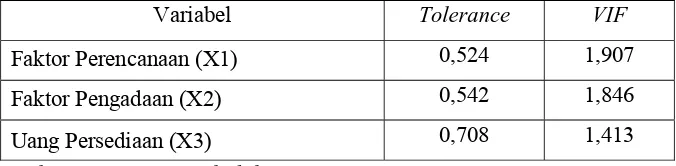

Tabel 4.6 Uji Multikolinearitas

Variabel Tolerance VIF

Faktor Perencanaan (X1) 0,524 1,907

Faktor Pengadaan (X2) 0,542 1,846

Uang Persediaan (X3) 0,708 1,413

Sumber : Data Primer diolah, 2015

Berdasarkan tabel 4.6 diketahui bahwa nilai Tolerance semua

variabel independen > 0.10 yaitu sebesar 0,524, 0,542 dan 0,708 dengan

nilai VIF semua variabel independen kurang dari 10 yaitu sebesar 1,907,

1,846 dan 1,413 sehingga dapat disimpulkan bahwa variabel tersebut

4.1.4.3 Uji Heterokedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke

pengamatan yang lain.

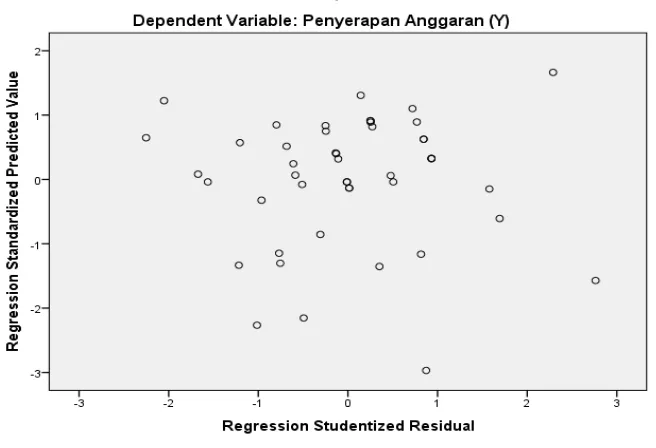

[image:42.612.159.487.228.452.2]Gambar 4.3

Grafik Scatterplot

Dari grafik Scatterplot dapat dilihat bahwa titik-titik menyebar dan

tidak membentuk pola tertentu dan titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka heteroskedastisitas tidak terjadi.

4.1.5 Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi

linear berganda dengan bantuan program SPSS 20. Analisis regresi linier

terhadap variabel terikat. Besarnya pengaruh tersebut dapat dilihat pada tabel

[image:43.612.139.502.178.305.2]4.7 dibawah ini:

Tabel 4.7 Analisis Regresi Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 3,462 ,315 10,986 ,000

Faktor Perencanaan (X1) ,151 ,184 ,167 ,823 ,415

Faktor Pengadaan (X2) -,301 ,168 -,359 -1,795 ,080

Uang Persediaan(X3) ,059 ,123 ,084 ,482 ,632

a. Dependent Variable: Penyerapan Anggaran (Y) Sumber : Data Primer diolah, 2016

Hasil perhitungan pada tabel 4.7 (coefficients) diperoleh nilai

persamaan regresi linier berganda sebagai berikut:

4.1.5.1 Uji Adjusted R²

Koefisien determinasi (R²) digunakan untuk melihat seberapa besar

variabel independen dapat menjelaskan variabel dependen. Apabila angka

koefisien determinasi mendekati 1, maka pengaruh variabel independen

terhadap variabel dependen semakin kuat. Hal ini berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen. Sedangkan nilai koefisien determinasi

(R²) yang kecil variabel-variabel independen dalam menjelaskan variasi

variabel dependen adalah terbatas (Ghozali,2011).

Tabel 4.8 Uji adjusted R²

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,265a ,770 ,706 ,66104

a. Predictors: (Constant), Uang Persediaan(X3), Faktor Pengadaan (X2), Faktor

Perencanaan (X1)

b. Dependent Variable: Penyerapan Anggaran (Y) Sumber : Data Primer diolah, 2016

Hal ini menunjukkan bahwa dalam penelitian ini variabel dependen

yang dapat dijelaskan oleh variabel independen sebesar 70,6%, sedangkan

sisanya yaitu sebesar 29,4% dijelaskan oleh variabel lain yang tidak termasuk

dalam penelitian ini.

4.1.5.2 Uji F (Simultan)

Uji kelayakan model dilakukan dengan uji F (F test). Pengujian yang

dilakukan untuk mengetahui kelayakan model variabel yang digunakan.

Kriteria pengujian yang digunakan adalah dengan membandingkan derajat

kepercayaan dengan tingkat signifikan sebesar 5%. Apabila hasil dari uji F

adalah signifikan P value > 0,05 maka model regresi yang digunakan dianggap

layak uji. Sebaliknya jika P value < 0,05 maka model regresi yang digunakan

dianggap tidak layak uji.

Hasil uji pada tabel 4.9 diperoleh nilai F = 1,086 dengan nilai

signifikansi sebesar P value = 0,000 yang lebih kecil dari 0,05. Jadi dapat

disimpulkan bahwa model penelitian yang digunakan dianggap layak uji dan

ketiga variabel mampu menjelaskan fenomena penyerapan anggaran pada

Tabel 4.9 Uji F (Simultan)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 1,423 3 ,474 1,086 ,000b

Residual 18,790 43 ,437

Total 20,213 46

a. Dependent Variable: Penyerapan Anggaran (Y)

b. Predictors: (Constant), Uang Persediaan(X3), Faktor Pengadaan (X2), Faktor Perencanaan

(X1)

Sumber : Data Primer diolah, 2016

4.1.5.3 Uji t (Parsial)

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel

independen terhadap variabel dependen. Hipotesis diterima jika nilai

signifikansinya lebih kecil dari 0,05 dan hipotesis ditolak jika nilai

signifikansinya lebih besar dari 0,05.

Tabel 4.10 Uji t (Parsial)

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 3,462 ,315 10,986 ,000

Faktor Perencanaan (X1) ,151 ,184 ,167 ,823 ,415

Faktor Pengadaan (X2) -,301 ,168 -,359 -1,795 ,008

Uang Persediaan(X3) ,059 ,123 ,084 ,482 ,002

[image:45.612.138.500.464.621.2]Berdasarkan tabel 4.10 menunjukkan:

a. Tingkat signifikansi variabel dokumen perencanaan (0,415) lebih dari tingkat

signifikan (0,05), maka dapat disimpulkan hipotesis 1 ditolak. Hal ini

membuktikan bahwa dokumen perencanaan tidak berpengaruh terhadap

penyerapan anggaran. Hal ini berarti baik atau buruknya dokumen

perencanaan yang dihasilkan oleh SKPD di Pemerintah Kota Medan tidak

mempengaruhi penyerapan anggaran, sehingga variabel dokumen

perencanaan tidak menjadi salah satu faktor yang mempengaruhi

penyerapan anggaran.

b. Uji statistik menunjukkan bahwa tingkat signifikansi variabel dokumen

pengadaan (0,008) kurang dari tingkat signifikan (0,05) sehingga hipotesis 2

diterima. Hal ini membuktikan bahwa dokumen pengadaan berpengaruh signifikan terhadap penyerapan anggaran. Hal ini berarti semakin baiknya

dokumen pengadaan yang ada pada SKPD di Pemerintah Kota Medan maka

akan semakin meningkatkan penyerapan anggaran, sehingga variabel

dokumen pengadaan menjadi salah satu faktor yang mempengaruhi

penyerapan anggaran.

c. Uji statistik menunjukkan bahwa tingkat signifikansi variabel uang

persediaan (0,002) kurang dari tingkat signifikan (0,05) sehingga hipotesis 3

diterima. Hal ini membuktikan bahwa uang persediaan berpengaruh signifikan terhadap penyerapan anggaran. Hal ini berarti semakin baik

mekanisme uang persediaan yang ada pada SKPD di Kota Medan maka akan

persediaan menjadi salah satu faktor yang mempengaruhi penyerapan

anggaran.

4.2 Pembahasan

4.2.1 Pengaruh Dokumen Perencanaan terhadap Penyerapan Anggaran

Hasil penelitian ini menunjukkan bahwa dokumen perencanaan tidak

memiliki pengaruh terhadap rendahnya penyerapan anggaran. Berbeda

dengan hipotesis sebelumnya yang menunjukkan bahwa dokumen

perencanaan memiliki pengaruh terhadap penyerapan anggaran. Berdasarkan

hasil penelitian ini yang menyatakan bahwa dokumen perencanaan tidak

memiliki pengaruh terhadap penyerapan anggaran terlihat dari pilihan

jawaban pegawai-pegawai suatu SKPD yang menghasilkan dokumen

perencanaan ini menjadi salah satu faktor yang tidak mempengaruhi

penyerapan anggaran yang terjadi di SKPD Pemerintah Kota Medan.

Dari pertanyaan kuisioner mengenai dokumen perencanaan yang

dijawab oleh responden, pertanyaan kuisioner yang dijawab oleh sebagian

besar responden memiliki persentase terbesar dengan pilihan jawaban pada

skala 4 yaitu sebesar 40,12%. Berdasarkan data tersebut maka dapat

disimpulkan bahwa dokumen perencanaan yang dihasilkan pada SKPD di

Pemerintah Kota Medan sudah cukup baik sehingga juga dapat menghasilkan

penyerapan anggaran yang tinggi. Hal tersebut terlihat dari persentase pada

variabel penyerapan anggaran yang memiliki persentase terbesar kedua pada

skala 4 yaitu sebesar 36,11% dimana hal ini menunjukkan penyerapan

tinggi. Namun hasil penelitian menunjukkan bahwa baik atau buruknya suatu

dokumen perencanaan yang dihasilkan pada SKPD di Pemerintah Kota

Medan tidak mempengaruhi penyerapan anggaran.

Dari hasil penelitian ini dapat disimpulkan bahwa dokumen

perencanaan yang dihasilkan oleh beberapa SKPD Pemerintah Kota Medan

sudah cukup baik, namun masih ada beberapa faktor yang menjadi hambatan

bagi beberapa SKPD untuk dapat menghasilkan dokumen perencanaan sesuai

dengan apa yang diharapkan. Faktor tersebut dapat dilihat dari pernyataan

yang dijawab oleh responden pada kuisioner yang diberikan, yaitu pada

pernyataan “anggaran kegiatan diblokir/tanda bintang karena belum ada data

pendukung atau harus ada persetujuan terlebih dahulu dari DPR” sebanyak

27,8% responden memilih jawaban pada skala 1 dan 2, hal tersebut

menunjukkan bahwa masih sering terdapat pemblokiran anggaran yang

terjadi pada SKPD di Pemerintah Kota Medan yang dapat disebabkan oleh

beberapa kemungkinan, misalnya program dan kegiatan belum mendapatkan

persetujuan dari DPR, adanya kegiatan yang belum jelas dasar hukumnya,

dan adanya rencana kegiatan yang belum dilengkapi dengan Rencana

Anggaran Belanja.

Penelitian ini tidak sejalan dengan hasil penelitian Kuswoyo (2011),

Herriyanto (2012) dan Priatno (2013). Yang menghasilkan bahwa

4.2.4 Pengaruh Dokumen Pengadaan terhadap Penyerapan Anggaran

Hasil penelitian ini menunjukkan bahwa dokumen pengadaan memiliki

pengaruh positif signifikan terhadap penyerapan anggaran. Sama halnya

dengan hipotesis sebelumnya yang menunjukkan bahwa dokumen pengadaan

memiliki pengaruh terhadap penyerapan anggaran. Berdasarkan hasil

penelitian ini yang menyatakan bahwa dokumen pengadaan memilki

pengaruh positif signifikan terhadap penyerapan anggaran terlihat dari pilihan

jawaban pegawai-pegawai suatu SKPD yang menghasilkan dokumen

pengadaan ini menjadi salah satu faktor yang mempengaruhi penyerapan

anggaran yang terjadi di SKPD Pemerintah Kota Medan.

Dari pertanyaan kuisioner mengenai dokumen pengadaan yang dijawab

oleh responden, pertanyaan kuisioner yang dijawab oleh sebagian besar

responden adalah pilihan jawaban pada skala 3 dan 4 yaitu sebesar 46,30%

dan 24,7%.. Berdasarkan data tersebut maka dapat disimpulkan bahwa

semakin baik dokumen pengadaan yang dihasilkan oleh SKPD di Pemerintah

Kota Medan maka akan semakin meningkatkan penyerapan anggaran. Hal

tersebut terlihat dari persentase pada variabel penyerapan anggaran yang

memiliki persentase terbesar pada skala 3 dan 4 yaitu sebesar 45,37% dan

36,11% dimana hal ini menunjukkan penyerapan anggaran pada SKPD di

Pemerintah Kota Medan dikatakan tergolong cukup tinggi.

Dari hasil penelitian ini dapat disimpulkan bahwa dokumen pengadaan

yang dihasilkan oleh beberapa SKPD Pemerintah Kota Medan sudah cukup

beberapa SKPD untuk dapat menghasilkan dokumen pengadaan sesuai

dengan apa yang diharapkan. Faktor tersebut dapat dilihat dari pernyataan

yang dijawab oleh responden pada kuisioner yang diberikan, yaitu pada

pernyataan “pejabat/pengelola keuangan sering mengalami mutasi” sebanyak

25% responden memilih jawaban pada skala 1, hal tersebut menunjukkan

bahwa terdapat pejabat/pengelola keuangan pada beberapa SKPD di

Pemerintah Kota Medan yang masih banyak mengalami mutasi pada masa

jabatannya belum berakhir.

Penelitian ini sejalan dengan hasil penelitian Herriyanto (2012). Hasil

penelitian terdahulu dari peneliti tersebut menunjukkan bahwa dokumen

pengadaan memiliki pengaruh terhadap penyerapan anggaran.

4.2.3 Pengaruh Uang Persediaan terhadap Penyerapan Anggaran

Hasil penelitian ini menunjukkan bahwa uang persediaan memiliki

pengaruh positif signifikan terhadap penyerapan anggaran. Sama halnya

dengan hipotesis sebelumnya yang menunjukkan bahwa uang persediaan

memiliki pengaruh terhadap penyerapan anggaran. Berdasarkan hasil

penelitian ini yang menyatakan bahwa uang persediaan memilki pengaruh

positif signifikan terhadap penyerapan anggaran terlihat dari pilihan jawaban

pegawai-pegawai suatu SKPD yang menghasilkan uang persediaan ini

menjadi salah satu faktor yang mempengaruhi penyerapan anggaran pada

SKPD di Pemerintah Kota Medan..

Dari pertanyaan kuisioner mengenai uang persediaan yang dijawab oleh

adalah pilihan jawaban pada skala 3 dan 4 yaitu sebesar 45,37% dan 29,63%.

Berdasarkan data tersebut maka dapat disimpulkan bahwa semakin bagus

mekanisme mengenai uang persediaan yang ada maka akan semakin

meningkatkan penyerapan anggaran. Hal tersebut terlihat dari persentase pada

variabel penyerapan anggaran yang memiliki persentase terbesar pada skala 3

dan 4 yaitu sebesar 45,37% dan 36,11% dimana hal ini menunjukkan

penyerapan anggaran pada SKPD di Pemerintah Kota Medan yang tergolong

cukup tinggi.

Dari hasil penelitian ini dapat disimpulkan bahwa mekanisme menganai

uang persediaan yang ada pada beberapa SKPD Pemerintah Kota Medan

sudah cukup baik, namun masih ada beberapa faktor yang menjadi masalah

bagi beberapa SKPD untuk menyelesaikan permasalahan yang ada pada

mekanisme uang persediaan tersebut. Faktor tersebut dapat dilihat dari

pernyataan yang dijawab oleh responden pada kuisioner yang diberikan, yaitu

pada pernyataan “kegiatan sudah dilaksanakan denagn Uang Persediaan (UP

tetapi belum diganti melalui Ganti Uang Persediaan (GUP)” sebanyak 22,2%

responden memilih jawaban pada skala 2. Hal ini menunjukkan bahwa

permasalahan mengenai uang persediaan yang belum diganti dengan GUP

masih sering terjadi pada SKPD di Pemerintah Kota Medan.

Penelitian ini sejalan dengan hasil penelitian Herriyanto (2012). Hasil

penelitian terdahulu dari peneliti tersebut menunjukkan bahwa uang

BAB 5

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil analisa dan pembahasan mengenai faktor-faktor yang

mempengaruhi rendahnya penyerapan realisasi anggaran pada SKPD Pemerintah

Kota Medan dapat disimpulkan sebagai berikut:

1. Dokumen perencanaan tidak berpengaruh terhadap penyerapan anggaran. Hal

ini menunjukkan baik atau buruknya dokumen perencanaan yang disajikan

oleh SKPD di Pemerintah Kota Medan tidak mempengaruhi penyerapan

anggaran.

2. Dokumen pengadaan berpengaruh positif signifikan terhadap penyerapan

anggaran. Hal ini menunjukkan semakin baik dokumen pengadaan yang

disajikan pada SKPD di Pemerintah Kota Medan maka akan semakin

meningkatkan penyerapan anggaran anggaran.

3. Uang persediaan berpengaruh positif signifikan terhadap penyerapan

anggaran. Hal ini menunjukkan semakin baik mekanisme uang persediaan

yang ada pada SKPD di Pemerintah Kota Medan maka akan semakin

meningkatkan penyerapan anggaran

5.2 Saran

Peneliti menyadari bahwa penelitian ini masih jauh dari sempurna, untuk itu

berikut adalah beberapa saran bagi peneliti selanjutnya yang dapat menjadi bahan

1. Penelitian selanjutnya diharapkan dapat memperluas sampel yang digunakan

dalam penelitian sehingga hasil penelitian lebih menyeluruh.

2. Penelitian selanjutnya diharapkan agar selu