BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

Kerangka konseptual ini menggambarkan keterkaitan antara variabel- variabel

independen dengan variabel dependen.

Gambar 3.1 Komitmen Organisasi

(Z)

Penyerapan Anggaran Belanja

(Y) Sumber Daya

Manusia (SDM) (X2) Perencanaan

(X1)

Dokumen Pengadaan

(X3)

Ganti Uang Persediaan

(X4)

Perubahan Anggaran

Stakeholder theory adalah teori yang menerangkan bagaimana sekelompok orang atau individu yang diidentifikasikan dapat mempengaruhi dan dapat

dipengaruhi oleh suatu tujuan pencapaian tertentu (Ulum, 2009).

Pemerintah sebagai stakeholder memiliki peran penting dalam proses memajukan suatu daerah diharapkan mampu untuk melakukan upaya pembangunan

secara maksimal. Kemajuan suatu daerah dilihat dari bagaimana pemerintah sebagai

pemegang kekuasaan tertinggi suatu daerah harus mampu mengelola anggaran yang

ada untuk kepentingan rakyat di daerahnya. Kepentingan rakyat yang dimaksudkan

disini adalah bagaimana anggaran yang telah disahkan tersebut memang merupakan

representasi dari apa yang diinginkan oleh rakyat sehingga hasilnya akan kembali

kepada rakyat. Pelayanan, strategi dan operasi dalam menghadapi

permasalahan-permasalahan yang terjadi di daerah menjadi tanggung jawab bersama antara Satuan

Kerja Perangkat Daerah (SKPD) sebagai stakeholder pemerintah daerah. Tanggung jawab tersebut tercermin dalam proses penggunaan anggaran yang efektif dan efisien

guna tercapainya penyerapan anggaran secara optimal.

Perencanaan merupakan siklus penting dalam penyusunan anggaran karena

dapat menentukan arah dalam pelaksanaan anggaran dan dapat menentukan tercapai

tidaknya sebuah sasaran dengan baik. Perencanaan merupakan faktor yang paling

penting di tingkat pemerintah daerah dan dapat memperparah semua kesulitan lainnya

dalam penyerapan anggaran (Ministry of Finance, Planning and Economic

seorang principal (pemberi amanah) memiliki hak dan kewenangan untuk meminta pemegang amanah (agent) untuk mempertanggungjawabkan, menyajikan, melaporkan dan mengungkapkan segala aktivitas dan kegiatan yang menjadi

tanggungjawabnya termasuk dalam hal ini agent harus melaporkan kepada principal mengenai perencanaan atas program dan kegiatan yang telah mereka buat serta

melaporkan permasalahan-permasalahan yang muncul terkait dengan tingkat

penyerapan anggaran yang dicapai apakah telah sesuai dengan program atau kegiatan

yang direncanakan. Penelitian Herryanto (2012) menunjukkan bahwa faktor

perencanaan merupakan faktor yang paling berpengaruh dan signifikan terhadap

keterlambatan penyerapan anggaran.

Dalam teori stakeholder dapat dikatakan bahwa Satuan Kerja Perangkat Daerah (SKPD) sebagai stakeholder pemerintah daerah bertanggungjawab dalam proses penggunaan anggaran yang efektif dan efisien. Pemerintah tentunya

membutuhkan sumber daya manusia (SDM) yang kompeten dan berkualitas yang

mampu mengelola anggaran dengan baik. Semakin baik kualitas sumber daya

manusia suatu satuan kerja maka penyerapan anggaran yang akan dicapai semakin

baik (Rifai dkk, 2016).

Dalam mekanisme pembayaran, dokumen pengadaan barang dan jasa

memiliki peran penting dimana pembayaran tagihan kepada penyedia barang/jasa

dilaksanakan berdasarkan bukti-bukti yang sah yang meliputi dokumen pencairan

rencana kerja dan anggaran. Hasni (2016) menyatakan bahwa dokumen pengadaan

berpengaruh positif dan signifikan terhadap penyerapan anggaran. Penelitian yang

dilakukan oleh Fitriany (2014) juga menunjukkan bahwa faktor dokumen merupakan

faktor yang berpengaruh signifikan terhadap penumpukan penyerapan anggaran

belanja.

Ganti Uang Persediaan merupakan salah satu proses pertanggungjawaban

belanja kegiatan. Bendahara Pengeluaran diperkenankan melakukan pengisian

kembali UP (revolving) sepanjang masih tersedia dana dalam DPA. Pengelolaan uang persediaan secara tertib akan meningkatan penyerapan anggaran belanja karena

pelaksanaan kegiatan telah dipertanggungjawabkan sesuai dengan target yang telah

ditetapkan secara tepat waktu. Herryanto (2012) dalam penelitiannya menyatakan

bahwa ganti uang persediaan merupakan salah satu faktor yang berpengaruh terhadap

keterlambatan penyerapan anggaran.

Perubahan Anggaran daerah dilakukan untuk tujuan menyesuaikan anggaran

berjalan terhadap perubahan-perubahan terkini, termasuk perubahan dalam peraturan

perundang-undangan dan kebijakan dari Pemerintah Pusat. Perubahan anggaran akan

mendekatkan jumlah yang direncanakan dengan jumlah yang direalisasikan karena

adanya penyesuaian terhadap perkembangan terkini yang pada akhirnya program dan

kegiatan dapat terlaksana dengan baik. Suatu kegiatan akan terlihat efektif ketika

target tercapai secara maksimal. Perubahan anggaran akan mempengaruhi penyerapan

direncanakan dengan jumlah yang direalisasikan, sehingga varian menjadi hilang atau

semakin kecil. Hal ini sesuai dengan penelitian Murtini (2009) yang menyatakan

bahwa dengan seringnya diadakan revisi tidak dilengkapi dengan data pendukung

yang akurat sehingga memakan waktu yang cukup lama dengan departemen

keuangan. Jadi terlambatnya persetujuan perubahan anggaran akan berimplikasi

terhadap pelaksanaan anggaran sehingga tidak semua anggaran yang ada dapat

terserap. Oleh karena itu, dapat diduga bahwa penyerapan anggaran dipengaruhi oleh

perubahan anggaran.

Komitmen Organisasi merupakan perjanjian atau keterikatan untuk

melakukan sesuatu yang terbaik dalam organisasi atau kelompok tertentu. Komitmen

organisasi ini tertuang dalam tanda tangan pakta integritas setiap awal periode

sebagai simbolis bahwa satuan kerja perangkat daerah (SKPD) yang bersangkutan

mempunyai komitmen yang tinggi dalam merealisasikan target kinerja agar serapan

anggaran dapat tercapai sesuai target yang telah disepakati. Dengan demikian

komitmen organisasi seharusnya bisa menjadi faktor yang memperkuat/memperlemah

hubungan antara perencanaan anggaran, sumber daya manusia, dokumen pengadaan,

ganti uang persediaan dan perubahan anggaran dengan penyerapan anggaran belanja.

Penelitian yang dilakukan Arthana (2015) menunjukan bahwa komitmen organisasi

mampu memoderasi kompetensi pegawai terhadap kinerja penyerapan anggaran.

Perencanaan yang baik akan mempermudah implemetasi pelaksanaan

anggaran sehingga apabila dikaitkan dengan pengelolaan anggaran , hal ini akan

mempengaruhi besarnya penyerapan anggaran. Hal ini sesuai dengan penelitian yang

dilakukan oleh Herryanto (2012) yang menyatakan bahwa perencanaan merupakan

salah satu faktor dominan yang mempengaruhi keterlambatan penyerapan anggaran.

Kualitas sumber daya manusia sebagai aparat pengelola anggaran akan

menjadi faktor yang mampu meningkatkan penyerapan anggaran. Penelitian yang

dilakukan oleh Arif, Emkhad dan Abdul Halim (2013) menunjukan bahwa sumber

daya manusia merupakan salah satu faktor yang berpengaruh terhadap minimnya

penyerapan APBD dan penelitian fitriany (2014) yang menunjukkan bahwa faktor

sumber daya manusia memiliki pengaruh signifikan terhadap penumpukan

penyerapan anggaran.

Faktor dokumen pengadaan sangat berpengaruh terhadap tingkat penyerapan

anggaran. Hal ini terlihat dengan adanya keterlambatan proses kualifikasi, pemilihan

dan proses pencairan. Hal ini sesuai dengan Penelitian yang dilakukan oleh Fitriany

(2014) yang menyatakan bahwa faktor dokumen pengadaan merupakan salah satu

faktor yang berpengaruh positif dan signifikan terhadap penumpukan penyerapan

anggaran.

Faktor ganti uang persedian juga merupakan faktor yang berpengaruh

terhadap penyerapan anggaran. Hal ini sesuai dengan penelitian Herryanto (2012)

pengadaan, ganti uang persediaan juga merupakan faktor yang berpengaruh positif

terhadap penyerapan anggaran.

Perubahan anggaran akan mendekatkan jumlah yang direncanakan dengan

jumlah yang direalisasikan, sehingga varian menjadi hilang atau semakin kecil. Hasil

penelitian Darma (2014) menunjukan bahwa perubahan anggaran berpengaruh

terhadap serapan anggaran.

Komitmen organisasi merupakan perjanjian atau keterikatan untuk melakukan

sesuatu yang terbaik dalam organisasi atau kelompok tertentu. Komitmen Organisasi

didefinisikan sebagai kuatnya keinginan untuk tetap sebagai anggota organisasi,

bekerja keras sesuai sasaran organisasi, serta menerima nilai dan tujuan organisasi

(Luthans, 2005). Komitmen Organisasi akan menimbulkan rasa ikut memiliki (sense of belonging) bagi pekerja terhadap organisasi. Jika pekerja merasa jiwanya terikat dengan nilai-nilai organisasi yang ada maka dia akan merasa senang dalam bekerja

sehingga kinerjanya dapat meningkat (Taufik dan Kemala, 2013). Peningkatan

kinerja tentunya akan berpengaruh terhadap tingkat penyerapan anggaran yang akan

dicapai sesuai dengan target yang ditetapkan. Dengan demikian komitmen organisasi

bisa menjadi faktor yang akan turut menginteraksi hubungan antara perencanaan,

sumber daya manusia, dokumen pengadaan, ganti uang persediaan dan perubahan

anggaran dengan penyerapan anggaran belanja.

Berdasarkan pemaparan di atas maka hipotesis dari penelitian ini adalah

1. Perencanaan, sumber daya manusia, dokumen pengadaan, ganti uang persediaan,

dan perubahan anggaran berpengaruh baik secara simultan dan parsial terhadap

penyerapan anggaran belanja pada SKPD Pemerintah Kota Medan.

2. Komitmen Organisasi mampu memoderasi hubungan perencanaan, sumber daya

manusia, dokumen pengadaan, ganti uang persediaan dan perubahan anggaran

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Penelitian ini bertujuan untuk mengembangkan penelitian dari peneliti

sebelumnya. Penelitian ini termasuk dalam jenis penelitian asosiatif yang bersifat

kausal, yaitu mengidentifikasi hubungan sebab akibat antara berbagai variabel

(Erlina, 2011). Penelitian ini bertujuan untuk mengetahui lebih dalam mengenai

faktor-faktor yang mempengaruhi penyerapan anggaran belanja pada SKPD di

lingkungan Pemerintah Kota Medan dengan variabel komitmen organisasi sebagai

variabel pemoderasi.

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada lingkungan Satuan Kerja Perangkat Daerah

(SKPD) Pemerintah Kota Medan dan direncanakan mulai bulan Desember 2016

sampai dengan bulan Februari 2017.

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh PPK (Pejabat Penatausaha

Keuangan) dan bendahara pengeluaran SKPD yang ada di seluruh SKPD di

lingkungan Pemerintah Kota Medan. Jumlah SKPD yang ada di Pemerintah Kota

kuesioner yang akan diisi oleh responden yaitu PPK-SKPD dan bendahara

pengeluaran SKPD. Total responden yang menjadi anggota populasi dan akan

diberikan kuesioner sebanyak 122 (2x61) responden. Sampel penelitian menggunakan

metode sensus yaitu seluruh anggota populasi dijadikan sampel. Daftar populasi dan

sampel dapat dilihat pada lampiran 2.

4.4. Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Metode

pengumpulan data primer pada penelitian ini adalah mengunakan instrumen

kuesioner yang diisi oleh PPK-SKPD dan bendahara pengeluaran SKPD di

Pemerintah Kota Medan. Kuesioner penyerapan anggaran belanja, perencanaan

sumber daya manusia, dokumen pengadaan dan ganti uang persediaan di adaptasi dari

kuesioner Herriyanto (2012) dan kuesioner untuk variabel perubahan anggaran di

adaptasi dari kuesioner Kirnanda (2016) serta kuesioner komitmen organisasi sebagai

variabel moderating merupakan modifikasi dari kuesioner Shalikhah (2014) yang

dilakukan penyesuaian dengan objek yang diteliti.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Definisi operasional dari masing-masing varibel merupakan definisi yang

dijadikan sebagai dasar untuk menentukan besarnya nilai dari masing-masing variabel

baik variabel dependen yaitu penyerapan anggaran belanja (Y) dan variabel

(X3), ganti uang persediaan (X4) dan perubahan anggaran (X5) serta komitmen

organisasi sebagai variabel moderating (Z).

4.5.1 Penyerapan Anggaran Belanja (Y)

Penyerapan anggaran belanja dalam penelitian ini adalah kemampuan dari

masing-masing SKPD dalam menyerap anggaran belanja daerah. Indikator untuk

mengukur penyerapan anggaran adalah jumlah serapan anggaran SKPD setiap tahun.

Skala pengukuran yang digunakan adalah skala interval, dengan metode pembobotan

menggunakan skala sikap Likert. Pernyataan sikap responden terhadap sebuah

pernyataan diberikan skor pengukuran: 5 (SS = Sangat Setuju), skor 4 (S = Setuju),

skor 3 (KS = Kurang Setuju), skor 2 (TS = Tidak Setuju) dan skor 1 (STS = Sangat

Tidak Setuju).

4.5.2. Perencanaan

Perencanaan didefenisikan sebagai proses penentuan program-program utama

yang akan dilakukan suatu organisasi dalam rangka implementasi strategi dan

menaksir aktivitas atau proyek yang akan dilaksanakan oleh suatu organisasi dan

penentuan jumlah alokasi sumber daya yang akan dibutuhkan. Indikator pengukuran

perencanaan adalah: (1) kesesuaian antara perencanaan dengan kebutuhan organisasi

(2) penyusunan pagu anggaran dan (3) evaluasi kegiatan tahun sebelumnya. Skala

menggunakan skala sikap likert. Pernyataan sikap responden terhadap sebuah

pernyataan diberikan skor pengukuran; 5 (SS = Sangat Setuju), skor 4 (S = Setuju),

skor 3 (KS = Kurang Setuju), skor 2 (TS = Tidak Setuju) dan skor 1 (STS = Sangat

Tidak Setuju).

4.5.3. Sumber Daya Manusia

Sumber daya manusia yang dimaksud dalam penelitian ini kompetensi pejabat

pengelola keuangan SKPD. Indikator pengukuran sumber daya manusia adalah: (1)

kompetensi (2) rangkap tugas/jabatan dan (3) mutasi pejabat penatausahaan keuangan

(PPK). Skala pengukuran yang digunakan adalah skala interval, dengan metode

pembobotan menggunakan skala sikap likert. Pernyataan sikap responden terhadap

sebuah pernyataan diberikan skor pengukuran; 5 (SS = Sangat Setuju), skor 4 (S =

Setuju), skor 3 (KS = Kurang Setuju), skor 2 (TS = Tidak Setuju) dan skor 1 (STS =

Sangat Tidak Setuju).

4.5.4. Dokumen Pengadaan

Dokumen pengadaan pada penelitian ini adalah jenis dokumen pengadaan

barang/jasa, pemborongan/jasa lainnya dan dokumen pengadaan jasa konsultansi.

Indikator pengukuran dokumen pengadaan adalah: (1) jenis dokumen dan (2)

kelengkapan berkas kontrak. Skala pengukuran yang digunakan adalah skala interval,

responden terhadap sebuah pernyataan diberikan skor pengukuran; 5 (SS = Sangat

Setuju), skor 4 (S = Setuju), skor 3 (KS = Kurang Setuju), skor 2 (TS = Tidak Setuju)

dan skor 1 (STS = Sangat Tidak Setuju).

4.5.5. Ganti Uang Persediaan

Ganti uang persediaan didefinisikan sebagai uang muka kerja yang bersifat

daur ulang (revolving) untuk membiayai kegiatan operasional kantor sehari-hari yang tidak dapat dilakukan dengan pembayaran langsung. Indikator pengukuran ganti uang

persediaan adalah: (1) intensitas pengajuan permohonan GU, (2) peruntukan dana dan

(3) jadwal pengajuan. Skala pengukuran yang digunakan adalah skala interval,

dengan metode pembobotan menggunakan skala sikap likert. Pernyataan sikap

responden terhadap sebuah pernyataan diberikan skor pengukuran; 5 (SS = Sangat

Setuju), skor 4 (S = Setuju), skor 3 (KS = Kurang Setuju), skor 2 (TS = Tidak Setuju)

dan skor 1 (STS = Sangat Tidak Setuju).

4.5.6. Perubahan Anggaran

Perubahan anggaran didefinisikan sebagai pergeseran anggaran antar unit

organisasi, antar kegiatan maupun antar jenis belanja. Indikator pengukuran

perubahan anggaran yaitu keadaan yang menyebabkan harus dilakukannya

pergeseran-pergeseran antar unit organisasi, antar kegiatan dan antar jenis belanja.

Skala pengukuran yang digunakan adalah skala interval, dengan metode pembobotan

menggunakan skala sikap likert. Pernyataan sikap responden terhadap sebuah

skor 3 (KS = Kurang Setuju), skor 2 (TS = Tidak Setuju) dan skor 1 (STS = Sangat

Tidak Setuju).

4.5.7. Komitmen organisasi

Komitmen organisasi didefenisikan sebagai perjanjian atau keterikatan untuk

melakukan sesuatu yang terbaik dalam organisasi atau kelompok tertentu. Indikator

pengukuran dalam komitmen organisasi adalah 1) Affective commitment; 2)

Continuance commitment; 3) Normative commitment. Skala pengukuran yang digunakan adalah skala interval, dengan metode pembobotan menggunakan skala

sikap likert. Pernyataan sikap responden terhadap sebuah pernyataan diberikan skor

pengukuran; 5 (SS = sangat setuju), skor 4 (S = setuju), skor 3 (N = netral), skor 2

(KS = kurang setuju), dan skor 1 (TS = tidak setuju).

Definisi operasional dan skala pengukuran secara singkat dijelaskan pada tabel 4.1

Tabel 4.1

Defenisi Operasional dan Pengukuran Variabel

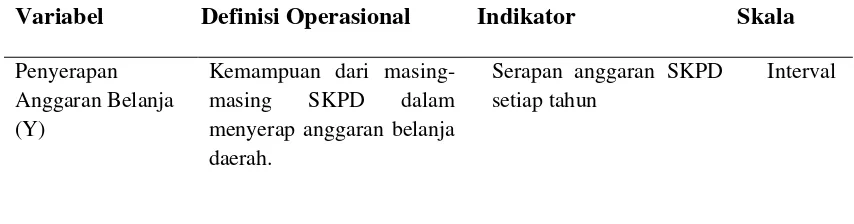

Variabel Definisi Operasional Indikator Skala Penyerapan

Anggaran Belanja (Y)

Kemampuan dari masing-masing SKPD dalam menyerap anggaran belanja daerah.

Serapan anggaran SKPD setiap tahun

Perencanaan (X1)

Proses penentuan program- program utama yang akan dilakukan suatu organisasi dalam rangka implementasi strategi dan menaksir, aktivitas, atau proyek yang akan dilaksanakan oleh suatu organisasi dan penentuan jumlah alokasi sumber daya yang akan

Jenis dokumen pengadaan yang terdiri dari dokumen pengadaan barang/jasa, pemborongan/jasa lainnya dan dokumen pengadaan jasa konsultansi.

1. Jenis Dokumen 2. Kelengkapan Berkas

Kontrak

Ganti Uang

1. Intensitas Pengajuan Permohonan GU antar unit organisasi, antar kegiatan, dan antar jenis belanja.

Interval

Interval

Komitmen Perjanjian atau keterikatan 1. Affective Interval Organisasi untuk melakukan sesuatu Commitment

(Z) yang terbaik dalam organisa 2. Continuence si atau kelompok tertentu. Commitment

3. Normative Commitment

Sumber: Hasil olahan Peneliti, 2016

Pengukuran variabel dalam penelitian ini dengan menggunakan pengukuran

sikap dengan metode likert. Menurut Indriantoro dan Supomo (2002) metode likert

merupakan metode yang mengukur sikap dengan menyatakan setuju atau

ketidaksetujuannya terhadap subyek, obyek, atau kejadian tertentu. Metode Likert

dengan skala interval umumnya menggunakan lima angka penilaian yaitu dengan

skor 1 sampai 5, dimana skor 5 (SS = Sangat Setuju), skor 4 (S = Setuju), skor 3 (KS

= Kurang Setuju), skor 2 (TS = Tidak Setuju) dan skor 1 (STS = Sangat Tidak

4.6. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis

regresi berganda (Multiple Regression Analysis) dan uji residual untuk moderating variabel. Data penelitian ini diolah dengan menggunakan program Statistical Package

for Social Science (SPSS). Analisis regresi berganda digunakan untuk meramalkan bagaimana keadaan variabel dependen bila dihubungkan dengan dua atau lebih

variabel independen. Untuk menguji variabel moderating dipilih menggunakan uji

residual.

4.6.1 Uji Kualitas Instrumen

Kualitas data yang dihasilkan dari penggunaan instrumen penelitian dapat

dilakukan dengan uji validitas dan reliabilitas. Pengujian tersebut masing-masing

untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan

instrumen.

4.6.1.1. Uji Validitas

Uji validitas data dilakukan untuk mendeteksi adakah pertanyaan-pertanyaan

pada kuesioner yang harus dibuang/ditukar karena dianggap tidak relevan (Umar,

2009). Suatu kuisioner dikatakan valid jika pertanyaan pada kuesioner mampu

Jika r hitung (dapat dilihat pada kolom Corrected Item-Total Correlation)lebih besar dari r tabel dan nilai positif, maka butir atau pertanyaan atau indikator tersebut

dinyatakan valid (Ghozali, 2013). Kriteria suatu instrument sebagai berikut:

R hitung > r tabel (valid)

R hitung < r tabel (tidak valid)

4.6.1.2 Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang

merupakan indikator dari varibel atau konstruk. Suatu kuesioner dikatakan

reliabel atau andal jika jawaban seseorang terhadap pernyataan adalah konsisten

atau stabil dari waktu ke waktu (Ghozali, 2013: 47). Teknik yang digunakan

untuk mengukur reliabilitas pengamatan adalah dengan menggunakan uji statistik

cronbach alpha. Suatu konstruk atau variabel dikatakan reliabel jika memiliki nilai

cronbach alpha > 0,6 (Nunnally, 1967 dalam Ghozali, 2011,42).

4.6.2 Uji Asumsi Klasik

Uji asumsi klasik perlu dilakukan sebagai persyaratan dalam analisis

agar data dapat bermakna dan bermanfaat. Pengujian asumsi klasik yang

digunakan dalam penelitian ini meliputi uji normalitas, uji multikolonieritas,

dan uji heteroskedastisitas.

Pengujian Normalitas data bertujuan untuk mengetahui distribusi data

dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan

layak digunakan dalam penelitian adalah data yang memiliki distribusi

normal. Pada penelitian digunakan uji statistik untuk mendeteksi apakah

residual berdistribusi normal atau tidak (Ghazali, 2013). Uji normalitas data

menggunakan Uji Kolmogorov-Smirnov yaitu dengan membandingkan probabilitas dengan tingkat signifikansi tertentu yaitu:

a. Nilai Signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak

normal.

b. Nilai Signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

4.6.2.2Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji korelasi antara variabel

independen. Model regresi yang baik seharusnya tidak terjadi korelasi antara

variabel independen (Ghozali, 2013). Pengujian multikolonieritas dilakukan

dengan menggunakan Variance Inflation Factor (VIF) dan tolerance. Nilai yang umum dipakai untuk menunjukkan tidak terjadinya multikolonieritas

adalah nilai tolerance harus ≥ 0,10 atau sama dengan nilai Variance Inflation

Factor (VIF) dari masing-masing variabel ≤ 10. 4.6.2.3Uji Heteroskedastisitas

pengamatan ke pengamatan lain. Jika varians dari residual satu pengamatan ke

pengamatan yang lain tetap, maka disebut homoskedastisitas, dan jika berbeda

disebut heterokedastisitas. Model regresi yang baik adalah yang homoskedastisitas

atau tidak terjadi heteroskedastisitas.

4.6.3 Uji Regresi Linier Berganda

Pengujian regresi berganda dilakukan dengan penerapan uji persamaan regresi

linear berganda. Analisis regresi linear berganda adalah hubungan secara linear antara

dua atau lebih variabel independen (X1, X2, X3, X4, …… Xn) dengan variabel dependen

(Y). Analisis ini untuk mengetahui arah hubungan antara variabel independen dengan

variabel dependen apakah masing-masing variabel independen berhubungan positif

atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel

independen mengalami kenaikan atau penurunan (Dwi, 2013:2 dalam Kuncoro,

2013:98). Data yang digunakan biasanya berskala interval atau rasio. Model ini

digunakan untuk menguji apakah ada hubungan sebab akibat antara kedua variabel

untuk meneliti seberapa besar pengaruh antara variabel independen, yaitu:

perencanaan, sumber daya manusia, dokumen pengadaan, ganti uang persediaan dan

perubahan anggaran terhadap suatu variabel dependen yaitu penyerapan anggaran

belanja. Adapun rumus yang digunakan:

Y = α + β1X1+β2X2+ β3X3+ β4X4+ β5X5+ ε

Dimana:

X2 = Sumber Daya Manusia

X3 = Dokumen Pengadaan

X4 = Ganti Uang Persediaan

X5 = Perubahan Anggaran

α = Bilangan Konstanta (harga Y, bila X=0)

β = Koefisien Regresi Variabel Independen

ε = Error yang ditolerir (5%)

4.6.4 Uji Hipotesis Penelitian

Uji Hipotesis berupa uji perbedaan antara nilai sampel dengan populasi atau

nilai data yang diteliti dengan nilai ekspektasi (hipotesis) peneliti (Erlina, 2011).

Pengujian hipotesis dalam penelitian ini menggunakan koefisien determinasi (R2-), uji

F, dan uji t dan uji residual.

4.6.4.1 Koefisien Determinasi (Adjusted R2)

Koefisien determinasi (R2) dilakukan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien

determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel dependen am,at

terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel

adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model.

Banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R2 pada saat

mengevaluasi mana model regresi terbaik. Tidak seperti R2, nilai Adjusted R2 dapat

naik atau turun apabila satu variabel independen ditambahkan ke dalam model.

4.6.4.2Uji Simultan (Uji F)

Uji Statistik F pada dasarnya menunjukan apakah semua variabel

independen yang dimasukan dalam model mempunyai pengaruh secara simulatan

terhadap variabel dependen. Adapun langkah-langkah dalam pengambilan keputusan

untuk uji F adalah :

1. Jika F hitung > F tabel dan Sig < α = 0,05, maka dapat disimpulkan bahwa secara

bersama-sama variabel independen berpengaruh signifikan terhadap variabel

dependen.

2. Jika F hitung < F tabel dan Sig > α = 0,05 maka dapat disimpulkan bahwa secara bersama-sama variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

4.6.4.3 Uji Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh satu variabel

independen secara individual atau parsial dapat menerangkan variasi variabel terikat.

Adapun langkah-langkah dalam pengambilan keputusan untuk uji t adalah:

1. Jika t hitung > t tabel dan Sig < α = 0,05 maka dapat disimpulkan bahwa secara

2. Jika t hitung < t tabel dan Sig > α = 0,005 maka dapat disimpulkan bahwa

secara parsial variabel independen tidak berpengaruh signifikan terhadap

variabel dependen.

4.6.4.4. Uji Moderating (Uji Residual)

Pengujian variabel moderating dengan uji residual digunkan untuk

mengatasi kecenderungan akan terjadi multikolinieritas yang tinggi antar variabel

independen (Ghozali, 2013). Uji residual menguji pengaruh deviasi dari suatu model

regresi dengan melihat Lack of Fit (ketidakcocokan) yang ditunjukan oleh nilai residual. Kriteria uji residual adalah P-Value (Sig) < 0,05 dan nilai koefisien parameternya negatif maka dapat memoderasi. Tetapi apabila P-Value (Sig) > 0,05 dan nilai koefisien parameternya positif maka tidak dapat memoderasi.

Persamaan regresi unutuk uji residual adalah sebagai berikut :

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Deskriftif Data Penelitian

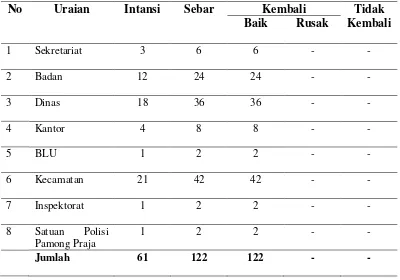

Respoden penelitian ini adalah pelaksana anggaran Pemerintah Kota Medan.

Kuesioner disebarkan ke 61 SKPD dan setiap SKPD diberikan 2 (dua) kuesioner

yaitu kepada bendahara pengeluaran dan pejabat penatausahaan keuangan SKPD

Pemerintah Kota Medan. Pembagian kuesioner dilakukan dengan cara memberikan

sebanyak 122 set kuesioner. Distribusi kuesioner yang menggambarkan jumlah

kuesioner dapat dilihat pada tabel 5.1

Tabel 5.1

Tingkat Pengembalian Kuesioner

No Uraian Intansi Sebar Kembali Tidak

Kembali Baik Rusak

1 Sekretariat 3 6 6 - -

2 Badan 12 24 24 - -

3 Dinas 18 36 36 - -

4 Kantor 4 8 8 - -

5 BLU 1 2 2 - -

6 Kecamatan 21 42 42 - -

7 Inspektorat 1 2 2 - -

8 Satuan Polisi Pamong Praja

1 2 2 - -

Sumber : Hasil Penelitian, 2017 (data diolah)

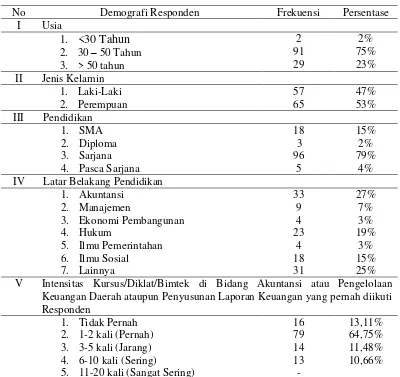

Berdasarkan data penelitian yang dikumpulkan diperoleh karakteristik

responden yang terdiri dari : (1) Usia, (2) Jenis kelamin, (3) Pendidikan, (4) Latar

belakang pendidikan dan (5) Intensitas kursus/diklat/bimtek di bidang akuntansi atau

pengelolaan keunagan daerah ataupun penyusunan laporan keuangan yang pernah di

ikuti, sesuai dengan Tabel 5.2.

Tabel 5.2

Karakteristik Responden Penelitian (n = 122)

No Demografi Responden Frekuensi Persentase I Usia IV Latar Belakang Pendidikan

1. Akuntansi V Intensitas Kursus/Diklat/Bimtek di Bidang Akuntansi atau Pengelolaan

Keuangan Daerah ataupun Penyusunan Laporan Keuangan yang pernah diikuti Responden

1. Tidak Pernah 2. 1-2 kali (Pernah) 3. 3-5 kali (Jarang) 4. 6-10 kali (Sering)

5. 11-20 kali (Sangat Sering)

Sumber : Hasil Penelitian, 2017 (data diolah)

Dari tabel 5.2 diatas, gambaran umum respoden sebagian besar adalah pria

yaitu sebanyak 57 orang atau 47% sedangkan responden wanita sebanyak 65 orang

atau 53%. Usia responden rata-rata 30-50 tahun dan latar belakang pendidikan

responden umumnya Sarjana (S1) sebanyak 96 orang (79%). Sebagian besar

responden pernah mengikuti kursus/diklat/bimtek di bidang akuntansi, keuangan dan

penyusunan anggaran yaitu sebanyak 106 orang (86,89%) dan hanya orang 16

orang (13,11%) yang tidak pernah.

5.2. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk melakukan proses penyeleksi

data (screening data), sehingga data-data yang dianalisis memiliki distribusi normal. Data yang diperoleh dari hasil analisis statistik deskriptif menunjukkan nilai rata-rata

(mean), standar deviasi, minimum dan maksimum dari setiap variabel yang diteliti, baik itu variabel independen, variable dependen maupun variabel moderating. Pada

Tabel 5.3 berikut dapat dilihat statistik deskriptif variable-variabel dalam penelitian

ini.

N Minimum Maximum Mean Std. Deviation

Penyerapan Anggaran Belanja 122 15 21 17,52 1,517

Perencanan 122 14 26 20,50 2,991

Sumber Daya Manusia 122 18 25 23,29 1,064

Dokumen Pengadaan 122 10 20 14,52 2,253

Ganti Uang Persediaan 122 10 20 15,28 2,312

Perubahan Anggaran 122 16 25 21,38 2,126

Komitmen Organisasi 122 19 29 23,78 1,243

Valid N (listwise) 122

Sumber : Hasil Penelitian, 2017 (data diolah)

Jumlah data penelitian (N) adalah 122 observasi. Masing-masing variabel

memiliki nilai minimum, nilai maksimum, nilai rata-rata (mean) dan nilai standar yang bervariasi.

1. Penyerapan anggaran belanja (Y) memiliki nilai minimum sebesar 15 dan nilai

maksimum sebesar 21. Nilai rata-rata (mean) penyerapan anggaran belanja adalah 17,52 artinya persepsi responden terhadap penyerapan anggaran belanja

pada SKPD Pemerintah Kota Medan sudah cukup baik. Nilai standar deviasi

penyerapan anggaran belanja adalah 1,517 yang berarti bahwa penyimpangan

atas penyerapan anggaran belanja sangat kecil.

2. Perencanaan (X1) memiliki nilai minimum sebesar 14 dan nilai maksimum

sebesar 26. Nilai rata-rata (mean) perencanaan sebesar 20,50 artinya persepsi responden terhadap perencanaan anggaran pada SKPD Pemerintah Kota Medan

sudah cukup baik. Nilai standar deviasi perencanaan adalah 2,991 yang berarti

3. Sumber daya manusia (X2) memiliki nilai minimum sebesar 18 dan nilai

maksimum sebesar 25. Nilai rata-rata (mean) sumber daya manusia sebesar 23,29 artinya persepsi responden terhadap sumber daya manusia pada SKPD

Pemerintah Kota Medan belum cukup baik. Nilai standar deviasi perencanaan

adalah 1,064 yang berarti bahwa penyimpangan atas sumber daya manusia sangat

kecil.

4. Dokumen pengadaan (X3) memiliki nilai minimum sebesar 10 dan nilai

maksimum sebesar 20. Nilai rata-rata (mean) dokumen pengadaan sebesar 14,52 artinya persepsi responden terhadap dokumen pengadaan pada SKPD Pemerintah

Kota Medan belum cukup baik. Nilai standar deviasi dokumen pengadaan

adalah 2,253 yang berarti bahwa penyimpangan atas dokumen pengadaan sangat

kecil .

5. Ganti uang persediaan (X4) memiliki nilai minimum sebesar 10 dan nilai

maksimum sebesar 20. Nilai rata-rata (mean) ganti uang persediaan sebesar 15,28 artinya persepsi responden terhadap proses ganti uang persediaan pada

SKPD Pemerintah Kota Medan belum cukup baik. Nilai standar deviasi

dokumen pengadaan adalah 2.312 yang berarti bahwa penyimpangan atas ganti

uang persediaan sangat kecil .

6. Perubahan anggaran (X5) memiliki nilai minimum sebesar 16 dan nilai

Kota Medan belum cukup baik. Nilai standar deviasi perubahan anggaran adalah

2.126 yang berarti bahwa penyimpangan atas perubahan anggaran sangat kecil.

7. Komitmen organisasi (Z) memiliki nilai minimum sebesar 19 dan nilai

maksimum sebesar 29. Nilai rata-rata (mean) komitmen organisasi sebesar 23,78 artinya persepsi responden terhadap komitmen organisasi pada SKPD

Pemerintah Kota Medan sudah cukup baik. Nilai standar deviasi komitmen

organisasi adalah 1,243 yang berarti bahwa penyimpangan atas perubahan

anggaran sangat kecil.

5.3. Hasil Uji Kualitas Data

Pengujian kualitas data yang digunakan dalam penelitian ini meliputi uji

validitas dan uji reliabilitas.

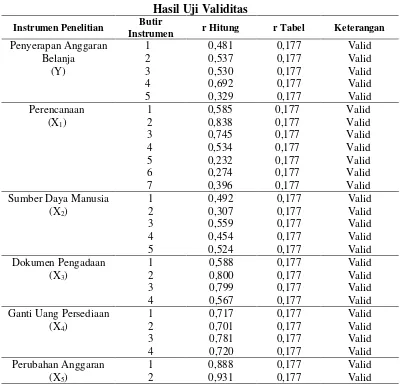

5.3.1. Hasil Uji Validitas

Pengujian validitas instrumen dengan bantuan perangkat lunak SPSS, nilai

validitas dapat dilihat pada kolom Corrected Item-Total Correlation dengan batas angka kritis (α) adalah 0,05 (5%). Kriteria pengujian validitas dilakukan dengan

membandingkan antara r hitung dengan r tabel:

2. Jika r hitung < r tabel (degree of freedom) maka instrumen dianggap tidak valid (drof), sehingga instrument tidak dapat digunakan dalam penelitian.

3. Menurut Ghozali (2007:45) r tabel atau degree of freedom (df) = n-2, dalam hal ini (n) adalah jumlah sampel maka df untuk penelitian ini

adalah 122-2=120, (lihat r table pada df =120 dengan uji 2 sisi).

Berdasarkan pengujian validitas instrumen, dapat diperoleh data sebagai

berikut:

Tabel 5.4 Hasil Uji Validitas

Instrumen Penelitian Butir

Instrumen r Hitung r Tabel Keterangan

3

Sumber : Hasil Penelitian, 2017 (data diolah)

Berdasarkan hasil pengujian Tabel 5.4 diatas untuk variabel penyerapan

anggaran belanja (Y) menunjukkan bahwa r hitung lebih besar dari r tabel sehingga

dinyatakan valid. Variabel perencanaan (X1), sumber daya manusia (X2), dokumen

pengadaan (X3), ganti uang persediaan (X4), perubahan anggaran (X5), dan komitmen

organisasi (Z) menunjukkan bahwa r hitung lebih besar dari r tabel pada taraf

signifikansi α = 5% sebesar 0,177 sehingga dinyatakan valid.

5.3.2. Hasil Uji Reliabilitas

Pengujian reliabilitas adalah pengujian yang bertujuan untuk mengukur

konsistensi alat ukur yang digunakan untuk suatu objek yang diteliti. Uji reliabilitas

dilakukan dengan bantuan perangkat lunak SPSS. Suatu kuesioner dikatakan reliable jika Cronbach’s Alpha lebih besar dari 0,60.

Tabel 5.5

Perencanaan (X1) 0,616 0,60 Reliabel

Sumber Daya Manusia (X2) 0,617 0,60 Reliabel

Dokumen Pengadaan (X3) 0,651 0,60 Reliabel

Ganti Uang Persediaan (X4) 0,639 0,60 Reliabel

Perubahan Anggaran (X5) 0,690 0,60 Reliabel

Komitmen Organisasi (Z) 0,688 0,60 Reliabel

Sumber : Hasil Penelitian, 2017 (data diolah)

Dari Tabel 5.5 diatas dapat dilihat bahwa hasil perhitungan uji reliabilitas

menunjukkan angka Cronbach’s Alpha pada masing-masing kolom variabel tersebut

lebih besar dari 0,60 maka dapat dinyatakan bahwa instrumen tersebut reliable.

5.4. Hasil Uji Asumsi Klasik

Pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi uji

normalitas, uji multikolinearitas, dan uji heteroskedastisitas.

5.4.1. Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

residual memiliki distribusi normal. Pada penelitian ini uji normalitas dilakukan

dengan analisis grafik dan uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Hasil analisis grafik terlihat pada Gambar 5.1 dan Gambar 5.2 serta hasil uji K-S

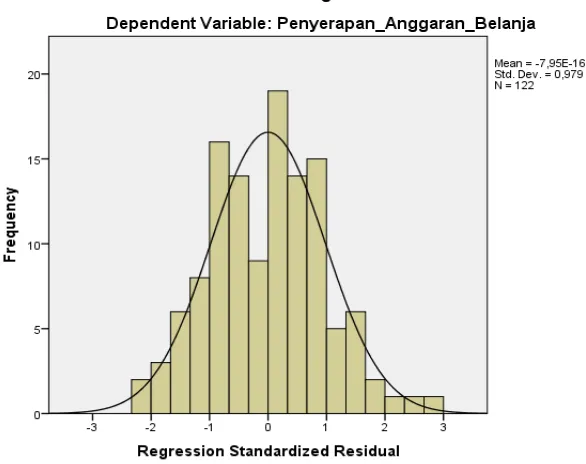

Gambar 5.1 Histogram

Sumber : Hasil Penelitian, 2017 (data diolah)

Berdasarkan Gambar 5.1 diatas dapat dilihat bahwa histogram menunjukkan

pola terdistribusi normal. Hal ini dapat dilihat dari pola kurva yang tidak menceng ke

kiri ataupun menceng ke kanan sehingga dapat disimpulkan grafik histogram

Gambar 5.2 Normal P-P Plot

Sumber : Hasil Penelitian, 2017 (data diolah)

Berdasarkan Gambar 5.2 diatas dapat dilihat bahwa grafik normal P-P Plot

tersebar sepanjang garis diagonal. Titik-titik menyebar disekitar garis normal dan

mengikuti arah garis diagonal. Hal ini menunjukkan bahwa data berdistribusi normal.

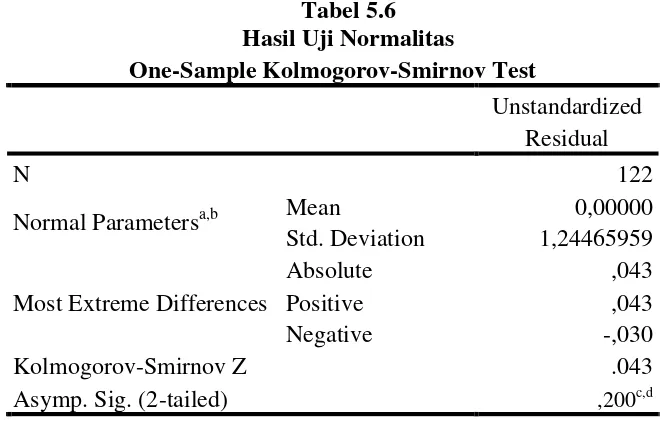

Tabel 5.6 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 122

Normal Parametersa,b Mean 0,00000

Std. Deviation 1,24465959

Most Extreme Differences

Absolute ,043

Positive ,043

Negative -,030

Kolmogorov-Smirnov Z .043

Asymp. Sig. (2-tailed) ,200c,d

b. Calculated from data.

Sumber : Hasil Penelitian, 2017 (data diolah)

Berdasarkan Tabel 5.6 hasil dari analisis Kolmogorov-Smirnov Z, menunjukkan bahwa nilai signifikannya sebesar 0,200 dimana nilainya lebih besar dari α = 0,05 (Asymp. Sig = 0,200 > 0,05) maka data tersebut terdistribusi secara

normal.

5.4.2. Hasil Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk untuk membuktikan atau menguji ada

tidaknya hubungan yang linier antara variabel bebas (independen) satu dengan

variabel bebas (independen) yang lainnya. Pengujian multikolinearitas dilakukan

dengan menggunakan Variance Inflation Factor (VIF). Data dikatakan tidak mengalami multikolinearitas apabila nilai Tolerance≥ 0,10 dan nilai VIF ≤ 10. Hasil uji multikolinearitas dapat dilihat pada Tabel 5.7 berikut:

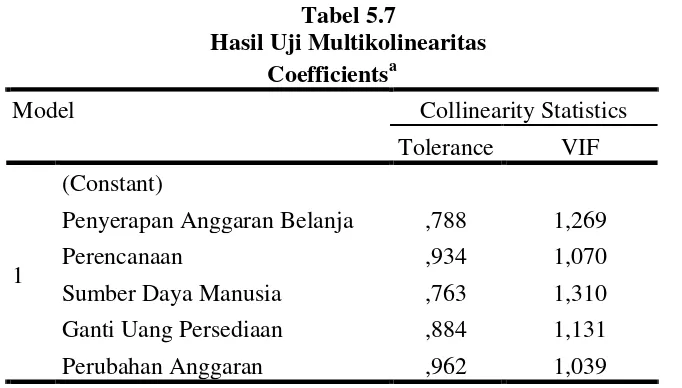

Tabel 5.7

Hasil Uji Multikolinearitas Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Penyerapan Anggaran Belanja ,788 1,269

Perencanaan ,934 1,070

Sumber Daya Manusia ,763 1,310

Ganti Uang Persediaan ,884 1,131

Perubahan Anggaran ,962 1,039

a. Dependent Variable: Penyerapan Anggaran

Berdasarkan Tabel 5.7 diatas hasil uji multikolinearitas menunjukkan bahwa

seluruh variabel independen memiliki Tolerance≥ 0,10 dan nilai VIF ≤ 10 sehingga dapat disimpulkan bahwa data penelitian ini tidak terdapat multikolinearitas.

5.4.3. Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

heteroskedastisitas. Untuk menguji heteroskedastisitas pada penelitian ini digunakan

analisis grafik scatterplot. Jika ada pola tertentu seperti titik-titik (poin-poin), yang ada membentuk suatu pola tertentu yang beraturan (bergelombang, melebar,

kemudian menyempit), maka terjadi heteroskedastisitas dan jika ada pola yang jelas,

serta titik-titik menyebar di atas dan di bawah 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas. Hasil uji heteroskedastisitas dapat dilihat pada Gambar 5.3

Gambar 5.3 Grafik Scatterplot Sumber : Hasil Penelitian, 2017 (data diolah)

Berdasarkan Gambar 5.3 diatas terlihat bahwa titik-titik menyebar secara

acak, tidak membentuk suatu pola tertentu atau tidak teratur serta titik-titik tersebut

juga menyebar di atas dan dibawah angka 0 pada sumbu Y. Hal ini mengindikasikan

bahwa tidak terjadi masalah heteroskedastisitas pada model regresi.

5.4.4. Hasil Uji Regresi Linear Berganda

Regresi linear berganda digunakan untuk memodelkan hubungan antara

variabel dependen dengan variabel independen, dengan jumlah variabel independen

lebih dari satu. Secara umum, analisis regresi biasanya adalah studi mengenai

ketergantungan variabel dependen dengan satu atau lebih variabel independen dengan

tujuan untuk mengestimasi dan atau memprediksi rata populasi atau nilai

rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui.

Persamaan hasil regresi linear berganda adalah sebagai berikut :

Y = 3,197 + 0,208X1 + 0,258X2 + 0,164X3 – 0,046X4 + 0,111X5

Berdasarkan persamaan diatas dapat dijelaskan hasil uji regresi linear

berganda sebagai berikut:

1. Konstanta (α)

Nilai konstanta sebesar 3,197 berarti jika variabel independen yaitu variabel

perencanaan, sumber daya manusia, dokumen pengadaan, ganti uang persediaan

2. Perencanaan (X1) terhadap penyerapan anggaran belanja (Y)

Nilai koefisien perencanaan sebesar 0,208 menunjukkan bahwa variabel

perencanaan bersifat positif yang berarti bahwa semakin meningkatnya

perencanaan sebesar satu satuan maka akan meningkatkan penyerapan anggaran

sebesar 0,208 atau sebesar 20,8% dengan asumsi variabel independen yang lain

dalam model regresi adalah tetap.

3. Sumber daya manusia (X2) terhadap penyerapan anggaran belanja (Y)

Nilai koefisien sumber daya manusia sebesar 0,258 menunjukkan bahwa variabel

sumber daya manusia bersifat positif yang berarti bahwa semakin meningkatnya

kompetensi sumber daya manusia sebesar satu satuan maka akan meningkatkan

penyerapan anggaran sebesar 0,258 atau sebesar 25,8% dengan asumsi variabel

independen yang lain dalam model regresi adalah tetap.

4. Dokumen pengadaan (X3) terhadap penyerapan anggaran belanja (Y)

Nilai koefisien dokumen pengadaan sebesar 0,164 menunjukkan bahwa variabel

dokumen pengadaan bersifat positif yang berarti bahwa semakin meningkatnya

kualitas dokumen pengadaan sebesar satu satuan maka akan meningkatkan

penyerapan anggaran sebesar 0,164 atau sebesar 16,4% dengan asumsi variabel

independen yang lain dalam model regresi adalah tetap.

5. Ganti uang persediaan (X4) terhadap penyerapan anggaran belanja (Y)

meningkatnya pertanggungjawaban belanja melalui ganti uang persediaan

sebesar satu satuan maka nilai variabel penyerapan anggaran belanja akan

menurun sebesar -0,046 atau sebesar 4,6% dengan asumsi variabel independen

yang lain dalam model regresi adalah tetap. Hal ini bisa terjadi apabila

mekanisme pertanggungjawaban belanja kegiatan melalui ganti uang persediaan

tidak berjalan secara teratur sehingga penyerapan anggaran menjadi tidak

optimal.

6. Perubahan anggaran (X5) terhadap penyerapan anggaran belanja(Y)

Nilai koefisien perubahan anggaran sebesar 0,111 menunjukkan bahwa variabel

perubahan anggaran berpengaruh positif mempengaruhi penyerapan anggaran

belanja. Nilai positif menujukkan bahwa dengan meningkatnya perubahan

anggaran sebesar satu satuan maka nilai variabel penyerapan anggaran belanja

akan meningkat sebesar 0,111 atau sebesar 11,1% dengan asumsi variabel

independen yang lain dalam model regresi adalah tetap.

5.5. Hasil Uji Hipotesis Penelitian

Pengujian hipotesis dalam penelitian ini menggunakan koefisien determinasi

(Adjusted R2), uji simultan (uji F), uji parsial (uji t) dan uji moderating (uji residual).

5.5.1. Hasil Uji Koefisien Determinasi

mendekati satu berarti variabel-variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Hasil uji

koefisien determinasi (Adjusted R2) dapat dilihat pada Tabel 5.8 berikut: Tabel 5.8

Hasil Uji Koefisien Determinasi (Adjusted R2) Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .572a .327 .298 1.271

a. Predictors: (Constant), Perubahan Anggaran, Perencanaan, SDM GU, Dokumen Pengadaan

b. Dependent Variable: Penyerapan anggaran belanja

Sumber : Hasil Penelitian, 2017 (data diolah)

Berdasarkan Tabel 5.8 diatas dapat dilihat bahwa nilai koefisien korelasi (R)

mempunyai nilai sebesar 0.572 yang menunjukkan bahwa derajat hubungan (korelasi)

antara variabel independen dengan variabel dependen sebesar 57,2%. Artinya

koefisien pengaruh perencanaan, sumber daya manusia, dokumen pengadaan, ganti

uang persediaan, dan perubahan anggaran mempunyai hubungan yang kuat terhadap

penyerapan anggaran belanja, karena diperoleh nilai koefisien korelasi sebesar

57,2%.

Koefisien determinasi (Adjusted R2) mempunyai nilai sebesar 0.298 Artinya sebesar 29,8% faktor-faktor dari penyerapan anggaran belanja dapat dijelaskan oleh

variabel perencanaan, sumber daya manusia, dokumen pengadaan, ganti uang

persediaan, dan perubahan anggaran. Sedangkan selebihnya yaitu sebesar 70,2%

5.5.2. Hasil Uji Simultan (Uji F)

Uji simultan (Uji F) pada dasarnya menunjukan apakah semua variabel

independen yang dimasukkan dalam model mempunyai pengaruh secara simultan

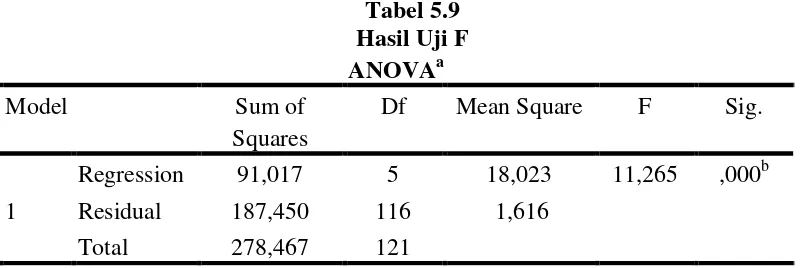

terhadap variabel dependen. Hasil uji F dapat dilihat pada Tabel 5.9 berikut :

Tabel 5.9 Hasil Uji F ANOVAa

Model Sum of

Squares

Df Mean Square F Sig.

1

Regression 91,017 5 18,023 11,265 ,000b

Residual 187,450 116 1,616

Total 278,467 121

a. Dependent Variable: Penyerapan anggaran belanja

b. Predictors: (Constant), Perubahan Anggaran, Perencanaan, SDM ,GU, Dokumen Pengadaaan

Sumber : Hasil Penelitian, 2017 (data diolah)

Berdasarkan Tabel 5.9 dapat dilihat nilai signifikan 0,000 < α = 0,05. Hasil

analisis ini diperkuat dengan mencari nilai F tabel dengan nilai df (n1) = 5, df (n2) =

116, dan taraf signifikansi 0,05 maka didapatkan nilai F tabel sebesar 2,29. Nilai F

hitung (11,265) > F tabel (2,29) dan nilai signifikan 0,000 < α = 0,05. Hasil uji F

menunjukkan bahwa semua variabel independen (Perencanaan, Sumber Daya

simultan berpengaruh signifikan terhadap variabel dependen (penyerapan anggaran

belanja).

5.5.3. Hasil Uji Parsial (Uji t)

Uji parsial (Uji t) pada dasarnya menunjukkan seberapa jauh satu variabel

independen secara individual atau parsial dapat menerangkan variasi variabel

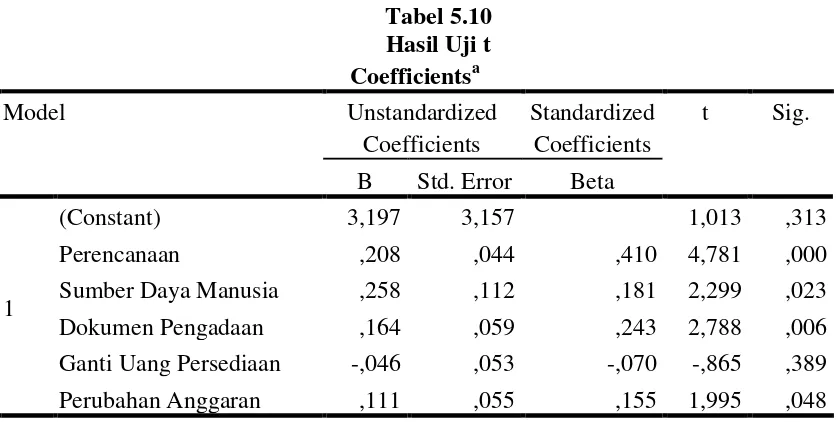

dependen. Hasil uji t dapat dilihat pada Tabel 5.10 berikut :

Tabel 5.10 Hasil Uji t Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 3,197 3,157 1,013 ,313

Perencanaan ,208 ,044 ,410 4,781 ,000

Sumber Daya Manusia ,258 ,112 ,181 2,299 ,023

Dokumen Pengadaan ,164 ,059 ,243 2,788 ,006

Ganti Uang Persediaan -,046 ,053 -,070 -,865 ,389

Perubahan Anggaran ,111 ,055 ,155 1,995 ,048

a. Dependent Variable: Penyerapan Anggaran Belanja

Sumber : Hasil Penelitian, 2017 (data diolah)

Berdasarkan Tabel 5.10 diatas dapat disimpulkan hasil signifikansi atau

pengaruh variabel-variabel independen terhadap variabel dependen sebagai berikut :

1. Nilai t hitunguntuk perencanaan adalah 4,781 dengan tingkat signifikansi 0,000

penyerapan anggaran belanja dengan nilai t hitung (4,781 > t tabel (1,980) dan

nilai signifikan (0,000) <0,05.

2. Nilai t hitung untuk sumber daya manusia adalah 2,299 dengan tingkat

signifikansi 0,023 maka variabel sumber daya manusia berpengaruh secara

positif dan signifikan terhadap penyerapan anggaran belanja dengan nilai t hitung

(2,299) > t tabel (1,980) dan nilai signifikan (0,023) < 0,05.

3. Nilai t hitung untuk dokumen pengadaan adalah 2,788 dengan tingkat

signifikansi 0,006 maka variabel dokumen pengadaan berpengaruh secara positif

dan signifikan terhadap penyerapan anggaran belanja dengan nilai t hitung

(2,788) > t tabel (1,980) dan nilai signifikan (0,006) < 0,05.

4. Nilai t hitung untuk ganti uang persediaan adalah (-,865) dengan tingkat

signifikansi 0,389 maka variabel ganti uang persediaan tidak berpengaruh

terhadap penyerapan anggaran belanja dengan nilai t hitung (-,865) < t tabel

(1,980) dan nilai signifikan (0,389) > 0,05.

5. Nilai t hitunguntuk perubahan anggaran adalah 1,995 dengan tingkat signifikansi

0,048 maka variabel perubahan anggaran berpengaruh positif dan signifikan

terhadap penyerapan anggaran belanja dengan nilai t hitung (1,995) > t tabel

(1,980) dan nilai signifikan (0,048) < 0,05.

5.5.4. Hasil Uji Moderating (Uji Residual)

dependen. Hasil uji residual komitmen organisasi (Z) dapat dilihat pada Tabel 5.11

dan Tabel 5.12 sebagai berikut :

Tabel 5.11

a. Dependent Variable: Komitmen Organisasi Sumber : Hasil Penelitian, 2017(data diolah)

Berdasarkan hasil uji residual pada tabel 5.11 dan Tabel 5.12 diperoleh

persamaan regresi sebagai berikut :

Z = 21,340 + 0,095X1 - 0,114X2 - 0,009X3 + 0,005X4 + 0,150X5

| e | = 0,812 + 0,022Y

Suatu variabel dikatakan memoderasi jika P-Value (Sig) < 0,05 dan nilai koefisien parameternya negatif. Berdasarkan Tabel 5.12 hasil uji residual menunjukkan bahwa nilai signifikan 0,812 lebih besar dari α = 0,05 (0,812 > α =

0,05) dan nilai koefisien positif yaitu (0,022) maka dapat disimpulkan bahwa

komitmen organisasi bukan merupakan variabel pemoderasi hubungan antara variabel

perencanaan, sumber daya manusia, dokumen pengadaan, ganti uang persediaan, dan

perubahan anggarandengan penyerapan anggaran belanja.

5.6. Pembahasan Hasil Penelitian

Berdasarkan hasil pengujian hipotesis maka dapat dibuat pembahasan sebagai

berikut :

5.6.1. Pengaruh Perencanaan terhadap Penyerapan Anggaran Belanja

Hasil pengujian secara parsial menunjukan bahwa perencanaan berpengaruh

positif signifikan terhadap penyerapan anggaran belanja SKPD di pemerintah Kota

Medan, dengan menggunakan uji t dan diperoleh hasil nilai t hitung sebesar 4,781

lebih besar dari t tabel 1,980 dan tingkat signifikansi sebesar 0,000 lebih kecil dari α

variabel perencanaan berpengaruh positif signifikan terhadap variabel penyerapan

anggaran belanja.

Hasil penelitian ini sejalan dengan hasil penelitian Herriyanto (2012), priatno

dan khusaini (2013) dan Hasni (2016) yang menyatakan bahwa faktor perencanaan

memiliki pengaruh positif dan signifikan terhadap penyerapan anggaran belanja. Hal

ini menunjukan bahwa semakin baik perencanaan anggaran maka akan semakin baik

pula tingkat penyerapan anggaran belanja. Konsep perencanaan anggaran yang tidak

matang, jelas dan terukur tentu akan berdampak pada munculnya sejumlah kesulitan

dalam mengarahkan penggunaan anggaran dengan tepat sasaran (Zarinah, 2015).

Perencanaan anggaran merupakan hal yang penting di dalam organisasi sektor

publik (pemerintahan), hal ini terkait besarnya dana yang tersedia dan banyaknya

belanja/pengeluaran yang harus didanai oleh pemerintah yang akan digunakan untuk

meningkatkan kesejahteraan masyarakat. Oleh karena itu pemerintah harus selalu

memperhatikan skala prioritas untuk membiayai pembangunan daerah. Pemerintah

daerah melalui SKPD harus mampu menyusun program-program strategis sesuai

dengan tugas pokok dan fungsinya. Program dan kegiatan yang disusun dengan baik

oleh SKPD tentu akan memberi pengaruh terhadap besarnya penyerapan anggaran

belanja SKPD.

Hasil pengujian secara parsial menunjukan bahwa sumber daya manusia

berpengaruh positif signifikan terhadap penyerapan anggaran belanja SKPD di

pemerintah Kota Medan, dengan menggunakan uji t dan diperoleh hasil nilai t hitung

sebesar 2,299 lebih besar dari t tabel 1,980 dan tingkat signifikansi sebesar 0,023 lebih kecil dari α = 0,05 dan koefisien regresi sebesar positif 0,258 sehingga dapat

disimpulkan bahwa variabel sumber daya manusia berpengaruh positif signifikan

terhadap variabel penyerapan anggaran belanja.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Herryanto

(2012) dan fitriany (2014), purwadi (2016) dan hasni (2016) yang menunjukkan

bahwa adanya pengaruh yang signifikan antara sumber daya manusia terhadap

penyerapan anggaran belanja. Juga sejalan dengan penelitian Arief dan Halim (2013)

yang menyatakan bahwa faktor kapasitas sumber daya manusia merupakan salah satu

faktor yang paling mendominasi terjadinya minimnya penyerapan APBD tahun 2011.

Semakin tinggi kualitas sumber daya manusia maka akan semakin baik pula tingkat

penyerapan anggaran belanja. Keberhasilan dalam pengelolaan penyerapan anggaran

didukung oleh faktor terjaminnya ketersediaan sumber daya manusia (Sumpikova,

Pavel & Klazar, 2003). Kompetensi SDM memegang peranan penting untuk

menentukan baik atau tidak jalannya roda pemerintahan. Fungsi pemerintah sebagai

sumber daya manusia dapat diwujudkan melalui kegiatan pemerintah sebagai

pengelola keuangan daerah dalam penggunaan anggaran secara efektif dan efisien.

pelaksanaan program kegiatan pemerintah dan pada akhirnya berdampak pada

penyerapan anggaran belanja yang tidak optimal.

5.6.3. Pengaruh Dokumen Pengadaan terhadap Penyerapan Anggaran Belanja Hasil pengujian secara parsial menunjukan bahwa dokumen pengadaan

berpengaruh positif signifikan terhadap penyerapan anggaran belanja SKPD di

pemerintah Kota Medan, dengan menggunakan uji t dan diperoleh hasil nilai t hitung

sebesar 2,788 lebih besar dari t tabel 1,980 dan tingkat signifikansi sebesar 0,006 lebih kecil dari α = 0,05 dan koefisien regresi sebesar positif 0,164 sehingga dapat

disimpulkan bahwa variabel dokumen pengadaan berpengaruh positif signifikan

terhadap variabel penyerapan anggaran belanja.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Herryanto

(2012) dan fitriany (2014) yang menunjukkan bahwa faktor dokumen pengadaan

memiliki pengaruh positif dan signifikan terhadap penyerapan anggaran belanja.

Berbagai permasalahan yang berkaitan dengan dokumen pengadaan tentunya menjadi

hambatan yang signifikan untuk mencapai tingkat penyerapan anggaran belanja yang

optimal. Untuk variabel dokumen pengadaan mayoritas responden menyatakan masih

adanya dokumen kontrak yang belum ditandatangani karena terdapat berbagai

permasalahan seperti masih menunggu persetujuan tender, adanya berkas SPJ tidak

lengkap saat pengajuan GU/TU, dan adanya berkas Pengadaan Kontrak dan Lelang

merasa proses penataan dokumen pengadaan yang dilaksanakan di SKPD

masing-masing belum berjalan baik.

5.6.4. Pengaruh Ganti Uang Persediaan terhadap Penyerapan Anggaran Belanja

Hasil pengujian secara parsial menunjukan bahwa ganti uang persediaan

tidak berpengaruh terhadap penyerapan anggaran belanja SKPD di pemerintah Kota

Medan, dengan menggunakan uji t dan diperoleh hasil nilai t hitung sebesar (-0,865)

lebih kecil dari t tabel 1,980 dan tingkat signifikansi sebesar 0,389 lebih besar dari α

= 0,05 dan koefisien regresi sebesar positif (-0,046) sehingga dapat disimpulkan

bahwa variabel ganti uang persediaan tidak berpengaruh terhadap variabel

penyerapan anggaran belanja.

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh

Herryanto (2012) yang menunjukkan bahwa faktor ganti uang persediaan memiliki

pengaruh positif dan signifikan terhadap keterlambatan penyerapan anggaran belanja

pada satuan kerja Kementerian/Lembaga di wilayah Jakarta. Pada Pemerintah Kota

Medan variabel ganti uang persediaan tidak berpengaruh terhadap penyerapan

anggaran belanja dimungkinkan karena mekanisme pertanggungjawaban pembayaran

kegiatan pada Pemerintah Kota Medan lebih dominan melalui pembayaran langsung

(LS) dibandingkan pembayaran melalui ganti uang persediaan sehingga wajar jika

variabel ganti uang persediaan tidak berpengaruh terhadap penyerapan anggaran

5.6.5. Pengaruh Perubahan Anggaran terhadap Penyerapan Anggaran Belanja Hasil pengujian secara parsial menunjukan bahwa perubahan anggaran

berpengaruh terhadap penyerapan anggaran belanja SKPD di pemerintah Kota

Medan, dengan menggunakan uji t dan diperoleh hasil nilai t hitung sebesar (1,995)

lebih besar dari t tabel 1,980 dan tingkat signifikansi sebesar 0,048 lebih kecil dari α

= 0,05 dan koefisien regresi sebesar positif (0,111) sehingga dapat disimpulkan

bahwa variabel perubahan anggaran berpengaruh positif dan signifikan terhadap

variabel penyerapan anggaran belanja.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Darma

(2014) yang menunjukan bahwa faktor perubahan anggaran memiliki pengaruh

positif dan signifikan terhadap serapan anggaran kab/kota di Aceh. Penyesuaian dari

perubahan anggaran baik terhadap pertambahan maupun pengurangan dari rencana

sebelumnya bertujuan agar sebuah program dan kegiatan dapat dilaksanakan dengan

baik. Perubahan anggaran bermakna sebagai upaya pemerintah daerah untuk merevisi

rencana keuangannya dengan perkembangan yang terjadi. Dalam pelaksanaannya

perkembangan tersebut berpengaruh terhadap meningkatnya anggaran penerimaan

maupun pengeluaran atau sebaliknya serta untuk menampung dan mengakomodasi

pergeseran-pergeseran anggaran yang pada hakikatnya harus disesuaikan sehingga

kegiatan yang direncanakan dapat berjalan dengan baik sesuai dengan kebutuhan dan

5.6.6. Pengaruh Perencanaan, Sumber Daya Manusia, Dokumen Pengadaan, Ganti Uang Persediaan, dan Perubahan Anggaran terhadap Penyerapan Anggaran Belanja

Hasil pengujian hipotesis secara simultan menunjukkan bahwa perencanaan,

sumber daya manusia, dokumen pengadaan, ganti uang persediaan, dan perubahan

anggaran secara bersama-sama berpengaruh signifikan terhadap penyerapan anggaran

belanja. Hal ini dapat dilihat melalui Tabel 5.11 dengan nilai signifikan 0,000 lebih kecil dari α = 0,05 (0,000 < α = 0,05) dan nilai F hitung (11,265) > F tabel (2,29).

Seluruh variabel independen di dalam penelitian ini sangat wajar memiliki

pengaruh secara simultan, dikarenakan variabel-variabel tersebut merupakan bagian

yang dibutuhkan oleh SKPD untuk mencapai penyerapan anggaran belanja yang

optimal. Perencanaan anggaran yang akurat, kompetensi SDM yang baik,

kelengkapan dokumen pengadaan, proses pengajuan ganti uang persediaan yang

teratur dan perubahan anggaran yang berjalan tepat waktu merupakan bagian yang

dibutuhkan oleh pelaksana anggaran Pemerintah Kota Medan untuk meningkatkan

penyerapan anggaran belanja.

5.6.7. Pengaruh Komitmen Organisai sebagai Variabel Moderating

Hasil uji residual menunjukkan nilai koefisien positif sebesar (0,022) dan nilai signifikan 0,812 lebih besar dari α = 0,05 (0,812 > α = 0,05). Artinya komitmen

organisasi bukan merupakan variabel pemoderasi hubungan antara variabel

perubahan anggaran dengan penyerapan anggaran belanja. Komitmen organisasi

dianggap sebagai variabel moderating apabila nilai koefisien negatif dan nilai

signifikan lebih kecil dari α = 0,05

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh

Arthana (2015) yang menunjukan bahwa komitmen organisasi mampu memoderasi

hubungan kompetensi pegawai dengan kinerja penyerapan anggaran lingkup

pembayaran kantor pelayanan perbendaharan negara Denpasar. Komitmen organisasi

merupakan variabel moderating yang pada dasarnya akan mampu direalisasikan

apabila para aparatur penyelenggara pemerintahan daerah yaitu pimpinan dan staf

SKPD bersinergi dan konsisten terhadap pakta integritas untuk mencapai target

kinerja yang telah disepakati bersama kepala daerah yang menjadi acuan dalam

BAB VI

KESIMPULAN DAN SARAN

6.1. Kesimpulan

Berdasarkan hasil analisis data serta pembahasan yang dilakukan pada bab

sebelumnya, maka penelitian ini menghasilkan beberapa kesimpulan sebagai berikut:

1. Secara simultan perencanaan, sumber daya manusia, dokumen pengadaan,

ganti uang persediaan dan perubahan anggaran berpengaruh signifikan

terhadap variabel penyerapan anggaran belanja. Secara parsial variabel

perencanaan, sumber daya manusia, dokumen pengadaan dan perubahan

anggaran berpengaruh positif dan signifikan terhadap penyerapan anggaran

belanja sedangkan variabel ganti uang persediaantidak berpengaruh terhadap

penyerapan anggaran belanja.

2. Variabel komitmen organisasi tidak mampu memoderasi hubungan

perencanaan, sumber daya manusia, dokumen pengadaan, ganti uang

persediaan dan perubahan anggaran dengan penyerapan anggaran belanja,

karena memiliki nilai parameter positif dan tidak signifikan.

3. SKPD sebagai stakeholder pemerintah daerah berperan penting dalam

meningkatkan kesejahteraan masyarakat yang tercermin dalam proses

penggunaan anggaran yang efektif dan efisien sehingga tercapai penyerapan

6.2. Keterbatasan Penelitian

Peneliti menyadari masih terdapat keterbatasan penelitian pada penelitian ini,

antara lain :

1. Penelitian ini hanya membahas variabel-variabel yang berpengaruh terhadap

penyerapan anggaran belanja, yaitu faktor perencanaan, sumber daya manusia,

dokumen pengadaan, ganti uang persediaan dan perubahan anggaran.

Sedangkan nilai adjusted R Square yang dihasilkan dalam penelitian ini rendah sehingga ada variabel lain diluar model penelitian ini yang mampu

mempengaruhi penyerapan anggaran belanja.

2. Penelitian ini menggunakan metode survei berupa kuesioner sehingga

kemungkinan ada bias dari jawaban responden yang terjadi karena adanya

perbedaan interpretasi atas maksud dan tujuan pertanyaan.

3. Pengambilan objek penelitian hanya dilakukan di Kota Medan saja dengan

jumlah sampel sebanyak 2 orang untuk setiap SKPD.

6.3. Saran

Berdasarkan kesimpulan, maka penyempurnaan yang disarankan peneliti

untuk penelitian selanjutnya adalah:

1. Berdasarkan keterbatasan penelitian ini, maka bagi peneliti selanjutnya yang

seperti faktor waktu penetapan anggaran, regulasi keuangan daerah, sistem

pengendalian intern pemerintah dan monitoring dan evaluasi.

2. Peneliti selanjutnya diharapkan selain menerapkan metode survei melalui

penyebaran kuesioner/angket juga melakukan wawancara untuk mendapatkan

informasi yang lebih akurat.

3. Peneliti selanjutnya diharapkan menambah jumlah sampel dari setiap SKPD

ditingkat Provinsi dan kabupaten/kota untuk memperoleh hasil yang lebih

representatif.

4. Kepada Pemerintah Kota Medan agar dapat memaksimalkan penyerapan

anggaran belanja dengan meningkatkan kualitas perencanan penyusunan

anggaran, meningkatkan kualitas sumber daya aparatur, memaksimalkan

monitoring anggaran sehingga penerapan penganggaran berbasis kinerja