DAFTAR PUSTAKA

Anoraga Panji, dan Piji Pakarti.2006.Pengantar Pasar Modal. Jakarta:Bineka Cipta.

Bapepam.2000.

Strategi pengembangan Pelaku Pasar Modal:Cetak Biru Pasar

Modal Indonesia 2000-2004. Jakarta: Bapepam.

Badzulzaman, Mariam Darus.1994. Aneka Hukum Bisnis. Alumni Bandung Buku III

H.

Dominic T.2009. Berinvestasi di Bursa Saham. Jakarta: PT. Elex Medi

Komputindo.

Hamud, M Balfad.2006. Hukum Pasar Modal Indonesia. Jakarta: Tata nusa.

Iman Sjahputra Tunggal dan Amin Widjaja Tunggal.2002. Memahami Konsep

Coorporate Governance. Harvirindo.

Krotarto, Agus.2001. Investor Relations: Pemasaran dan Komaunaikasi Keuangan

perusahaan berbasis kepatutan. Jakarta:Grafiti Pers.

Muchammad Betlle Son.2006. Sistem Hukum Indonesia.Jakarta: UMB.

Nasrudin Irsan.2001. Aspek Hukum Pasar Modal. Jakarta: Prenada Media.

Nasution, Bismar.2001. Keterbukaan dalam Pasar Modal. Jakarta:Program Pasca

Sarjana Fakultas Hukum Universitas Indonesia.

Pakpahan, Normin.1998. Tatanan Hukum Ekonomi Pasar: Suatu pendektan

pembaharuan hukm untuk pegembangan “Rule Based Ekonomi”. Jakarta:

Pustaka Sinar.

Purnama, Sari Putri.2007.Tanggung Jawan Pialang dalam Perdagangan Saham di

pasar Modal. USU Respository.

Sinaga, Benni.2009. Kitab Suci Pemain Saham. Jakarta: Dua Jari Terangkat.

Subekti. 1987. Hukum Perjanjian. Jakarta: Inter Nusa.

Suli.2005.

Perlindungan Hukum terhadap nasabah yang memberikan dana tanpa

jaminan kepada perusahaan pialang. Pasca Sarjana Fakultas Hukum

Universitas Sumatera Utara.

Sumantoro.1990. Pengantar tentang Pasar Modal Indonesia. Jakarta: Ghalia

Indonesia.

Surya, Indra.2004. Aspek Hukum Pasar Modal Indonesia. Jakarta Prenada Media.

Suryabrata, Surnadi.2004. Metedologi Penelitian. Jakarta: Raja Grafindo Persada.

Suta, I Putu Gede Ary.2000. Menuju Pasar Modal Modern. Jakarta: Yayasan Satria

Bakti.

Tjitoni, Darmadji.2001. Pasar Modal Indonesia. Jakarta: Selemba empat.

Widjaja, Gunawan.2005. Seri Hukum Bisnis: Efek sebagai Benda. Jakarta: Raja

Grafindo Persada.

Peraturan-Peraturan:

Peraturan Bapepam No.Kep-550/BEJ/05/03

Undang-undang No.8 tahun 1995 Tentang Pasar Modal

Artikel :

Press Release BES online 12 agustus 2002

Harian KONTAN, Bapepam Terbitkan Online Trading. 30 Maret 2010.

Panduan PT KSEI. Investor Area Panduan Nasabah. 31 Agustus 2009

Harian Analisa. Investor Area: Perlindungan Bagi Investor Pasar Modal Indonesia.

17 Juni 2009

Website:

www.legalitas.org

www.KSEI.com

www.idx.co.id

www.bapepam.co.id

www.id.wikipedia.org

www.Bes.co.id

BAB III

KEDUDUKAN PIALANG DALAM TRANSAKSI EFEK MELALUI

INTERNET

A.

Pialang sebagai Profesi Penunjang Pasar Modal

Pialang adalah suatu profesi yang lahir akibat adanya globalisasi sektor

pelayanan jasa, khususnya bidang keuangan yang berarti pengetahuan dan kesadaran

hukum yang berlaku guna memberikan pengetahuan dengan setiap akibat yang timbul

dan ketentuan, sebagaimana yang diatur dalam UU No. 8 tahun 1995 tentang Pasar

Modal. Di dalam melaksanakan kegiatannya sebagai pedagang perantara efek,

pialang harus terlebih dahulu memperoleh izin dari Bapepam (Badan Pengawas Pasar

Modal) sebagaimana diatur dalam pasal 30 ayat 1 UUPM Nomor 8 tahun 1995 dan

Peraturan Bapepam Nomor V. B. 1 tentang Perijinan Wakil Perusahaan Efek,

Kep/25/PM/1996, tangal 17 Januari 1996, sehingga pialang harus tunduk kepada

SRO (Self Regulation Organization) yang diberikan Bapepam dan sekaligus kepada

semua peraturan Pasar Modal.

Informasi dimaksud disini dalam UUPM dikenal dengan istilah fakta materil. Dalam

pasal 1 angka 7 UUPM menyatakan bahwa informasi atau fakta materil adalah

informasi atau fakta penting dan relevan mengenai peristiwa, kejadian, atau fakta

yang dapat mempengaruhi harga efek pada bursa efek dan atau fakta tersebut.

43Keterbukaan atas informasi fakta material menjadi fenomena hukum yang cukup

dilematis, dimana percepatan maupun keterlambatan informasi akan membawa

dampak yang cukup signifikan terhadap harga saham yang akan diperdagangkan di

pasar modal

44.

Secara singkat nya Pialang dapat diartikan juga sebagai perusahaan efek yang

mana pihak yang melakukan kegiatan usaha sebagai penjamin emisi efek, perantara

pedagang efek, dan atau Manajer Investasi atau bisa di sebut juga Broker. Pialang

memegang peranan penting dalam pasar modal karena menyangkut masalah prinsip

keterbukaan atas fakta material dan tanggung jawab hukum.

Pengaturan perundang-undangan mengenai pasar modal tentang pialang

belum diatur seara lengkap dan tegas dalam UU No. 8 tahun 1995 tentang pasar

modal, melainkan yang diatur hanya perusahaan efeknya saja, sedangkan pengaturan

43

UU No. 8 tahun 1995 pasal 1 angka 7 “informasi atau fakta material adalah informasi atau fakta penting dan relevan mengenai peristiwa, kejadian, atau fakta yang dapat mempengaruhi harga efek pada bursa efek dan atau keputusan pemodal, calon pemodal, atau pihak lain yang

pialang hanya diatur dengan peraturan-peraturan di bawah undang-undang pokoknya,

seperti dimuat dalam berbagai peraturan-peraturan Bapepam.

45Demikian kalau ditelaah lebih jauh UU No. 8 Tahun 1995 belum

mencerminkan pengaturan pialang sebagai perantara pedagang efek di Indonesia

secara maksimal, demikian halnya dengan tanggung jawab hukum pialang juga belum

diatur secara terperinci di dalam UUPM, sehingga tidak jarang terjadi berbagai

praktek curang di Pasar Modal, seperti Insider Trading.

Jumlah perusahaan sekuritas di Indonesia relative minim bila dilihat investor

pasar modal Indonesia yang berjumlah 350.000 orang sedangkan dengan jumlah

perusahaan sekuritas 2000 perusahaan. Seiring bergeraknya waktu dan teknologi,

perdagangan saham telah mulai mengarah ke perdagangan saham secara online. Dan

dari sekian banyak sekuritas tersebut, hanya terdapat sekitar 20 sekuritas saja yang

menggunakan sistem online trading. Contoh nya madiri sekuritas, sarijaya, Batavia,

Makindo, Samuel, dan sebagainya.

46Oleh karena itu, badan sekuritas atau di sebut juga pialang memiliki peranan

yang sangat penting dalam pasar modal. Sebagai perantara perdagangan saham

ataupun efek pialang berperan untuk memberikan informasi penting yang dapat

45

Putri Sari Purnama, Tanggung Jawab Pialang Dalam Perdagangan Saham di Pasar

Modal. (USU Respository,2007) hal. 3

46

mempengaruhi harga saham dalam perdagangan serta menjadi perantara jual beli

yang akan dilakukan investor.

B.

Peran serta kedudukan pialang dalam perdagangan online

Perantara Perdagangan Efek

(Broker,

Pialang) adalah pihak yang melakukan

jual beli efek yang listing di bursa efek. Pialang memperoleh balas jasa dari layanan

yang ia berikan kepada investor. Layanan tersebut berupa informasi yang dibutuhkan

investor untuk mengambil keputusan dalam pengelolaan keuangan (financial

management). Badan atau perorangan dapat menjadi perantara perdagangan efek.

Badan yang dimaksud dapat berbentuk LKBB, bank, atau badan hukum

berbentuk perseroan terbatas yang khusus bergerak di bidang perantara perdagangan

efek. Badan atau perorangan yang ingin beroperasi sebagai perantara perdagangan

efek harus memenuhi syarat bahwa badan atau perorangan tersebut berada di

Indonesia, mempunyai keahlian di bidang perdagangan efek, mempunyai modal

disetor minimal Rp25.000.000,00 dan harus memperoleh ijin Menteri Keuangan

Republik Indonesia.

Serta tata cara mendaftarkan perusahaan menjadi anggota bursa serta pendaftaran

pialang yang menyediakan layanan online trading.

47Seperti yang telah saya paparkan di bab sebelumnya, hal yang paling

mendasar dari perdagangan dalam pasar modal adalah kepercayaan. Bisnis

kepercayaan yang dibangun dengan waktu dan energi yang besar. Rontok atau hancur

karena ulah beberapa oknum pialang atau perusahaan sekuritas. Hal tersebut terbukti

seiring pasang surut nya pasar modal Indonesia yang ditinggalkan investor

akibat

merasa tidak securei akibat penyalagunaan tanggung jawab oleh sekuritas/pialang.

Sehingga dalam hal ini pialang memegang peranan terpenting untuk

menyampaikan informasi kepada para investor yang memilih badan sekuritas/pialang

tersebut sebagai perantara perdagangan. Sehingga pialang berkewajiban untuk

memberikan informasi terhadap investor. Serta menjaga kepercayaan investor yang

mana seluruh uang yang akan di gunakan untuk investasi akan disetorkan ke rekening

sekuritas.

Banyak pula terdapat perusahaan sekuritas yang melakukan manipulasi.

Dimana perusahaan menggunakan dana nasabah nya yang akan di investasikan ke

pasar modal untuk kepentingan pribadi. Kasus tersebut terjadi pada PT. Sarijaya

Permana Sekuritas, yang mana Komisaris Utama perusahaan yakni Herman Ramli

menggelapkan uang nasabah nya sekitar Rp. 245 Miliar. Bapepam sebagai badan

47

Peraturan Bapepam No. Kep-550/BEJ/05-2003. Peraturan No. III-A tentang Keanggotaan

pengawas langsung mencabut izin sertifikat serta aktivitas perusahaan pialang

tersebut.

Oleh karena itu, untuk menjaga agar tidak terjadinya penyalah gunaan

tersebut. Maka sekuritas/pialang pun memiliki kode etik yang menjadi rambu-rambu

bagi pialang dalam menjalankan tugas sebagai perantara perdagangan :

481.

Pialang wajib memahami segala hak dan kewajibannya dalam berkegiatan di

pasar modal, serta memahami segala sanksi yang melekat pada kegiatan

tersebut.

2.

pialang dilarang bekerja rangkap di perusahaan sekuritas (efek) lainnya.

3.

pialang wajib melaksanakan amanat (perintah) investor, mengkonfirmasi

amanat tersebut kepada investor, dan memelihara catatan-catatan sehubungan

dengan pelaksanaan amanat yang dilakukan.

4.

Pialang dilarang menggunakan saham (efek) milik investor untuk kepentingan

lain tanpa seizing investor sendiri, seperti melakukan transaksi demi

meningkatkan komisi pialang, melakukan kegiatan short selling, atau

memindahbukuan efek ke rekening selain milik investor.

5.

Pialang dilarang meminta atau memungut biaya di luar ketentuan yang telah

ditetapkan perusahaan sekuritas.

48

6.

Pialang wajib menolak amanat investor yang tidak etis atau dapat merusak

citra pasar modal, seperti melakukan transaksi semu dengan memanipulasi

pergerakan harga pasar (cornering). Pialang atau perusahaan sekuritas yang

melanggar poin di atas, akan menerima ganjaran seperti:

a.

Teguran secara tertulis

b.

Teguran keras secara tertulis

c.

Pemberhentian sementara selama tiga sampai dengan enam bulan

d.

Pencabutan izin pialang atau izin perusahaan sekuritas

e.

Pemberhentian

f.

Penjara.

C.

Perlindungan Hukum terhadap nasabah yang memberi dana tanpa jaminan

kepada perusahaan sekuritas

Indonesia (KPEI) yaitu berupa jaminan bahwa setiap orang yang membeli akan

mendapatkan barangnya, dan orang yang menjual akan mendapatkan uangnya.

Perusahaan sekuritas mempunyai bentuk perjanjian baku yang dibuat secara

sepihak. Para nasabah yang memberikan dananya kepada perusahaan sekuritas harus

tunduk dan mematuhi semua peraturan/isi perjanjian yang tercantum di dalam

perjanjian nasabah.

Jika dilihat dari perjanjian yang dari perjanjian yang dibuat secara sepihak,

maka kedudukan nasabah berada dipihak yang kurang menguntungkan. Bukan berarti

perjanjian baku hanya dijumpai dalam perjanjian nasabah dengan perusahaan

sekuritas, akan tetapi hal ini juga dijumpai pada perjanjian asuransi, perjanjian kredit

dan perjanjian lainnya.

Menurut Mariam Darus, gejala-gejala perjanjian baku yang terdapat di

masyarakat dapat dibedakan atas empat jenis:

491.

Perjanjian baku sepihak, adalah perjanjian yang isinya di tentukan oleh

pihak yang kuat kedudukannya adalah pihak kreditur yang lazimnya

mempunyai posisi (ekonomi) kuat dibandingkan dengan debitur.

2.

Perjanjian baku timbal balik, adalah perjanjian baku yang isinya

ditentukan oleh kedua belah pihak misalnya perjanjian baku yang

pihak-pihaknya terdiri dari pihak majikan (kreditur) dan pihak lainnya dalam

organisasi.

49

3.

Perjanjian baku yang ditetapkan oleh pemerintah, adalah perjanjian baku

yang isinya ditentukan oleh pemerintah terhadap perbuatan-perbuatan

hukum tertentu misalnya perjanjian yang mempunyai objek hak atas

tanah.

4.

perjanjian baku yang ditentukan di lingkungan notaries atau advokat

adalah perjanjian yang konsepnya sejak semula sudah disediakan untuk

memenuhi permintaan dari anggota masyarakat yang minta bantuan ke

notaris atau advokat yang bersangkutan.

50Banyak terjadinya kasus-kasus pada perusahaan sekuritas seperti contohnya

pada P.T. jasabanda Garta Sekuritas (JG) dan PT.Bepede Jawa Tengah Sekuritas

(BJS) yang merugikan para nasabahnya membuktikan perjanjian nasabah (Standard

Contract) yang dibuat oleh perusahaan sekuritas tersebut kurang mempunyai

kekuatan hukum. Sedangkan dari pihak Bapepam sendiri tidak memberikan ketentuan

khusus mengenai standar dari bentuk perjanjian nasabah. Sehingga setiap perusahaan

sekuritas mengacu pada Perjanjian Baku (Standard Contract) tersebut yang sudah ada

sejak awal.

51Sedangkan pada kasus PT. Bepede Jawa Tengah Sekuritas (BJS), terjadi

kesalahaan akibat tidak diuraikannya secara jelas dalam perjanjian nasabah bahwa

Rekening Perusahaan harus terbuat terpisah dengan Rekening Nasabah. Hal tersebut

50

Mariam Darus Badrulzaman, Aneka Hukum Bisnis, Alumni, Bandung, Buku III. 1994, hal. 52

51

Suli, Perlindungan Hukum terhadap Nasabah yang memberikan dana Tanpa Jaminan

mengakibatkan digunakannya dana nasabah yang mana juga ikut dipertaruhkan dalam

melakukan operasional rutin akibat terjadinya kesuliatan keuangan dalam badan

sekuritas tersebut.

52Padahal dalam pasal 37 jo 38 Undang-undang Pasar Modal Nomor 8 Tahun

1995 telah mengatur hal pemisahaan rekening perusahaan dengan rekening Nasabah.

Dimana dalam pasal 37 jelas dikatakan bahwa Perusahaan efek yang menerima Efek

dari nasabahnya wajib:

1.

menyimpan efek tersebut dalam rekening yang terpisah dari rekening

Perusahaan efek.

2.

menyelenggarakan pembukuan secara terpisah untuk setiap nasabah dan

3.

menyediakan tempat penyimpanan yang aman atas harta nasabahnya

sesuai dengan tata cara yang ditetapkan oleh Bapepam.

Sedangkan dalam pasal 38 dijelaskan perusahaan efek yang bertindak sebagai

Perantara pedagang efek dilarang melakukan transaksi atas efek yang tercatat pada

Bursa Efek untuk pihak terafiliasi atau kepentingan sendiri apabila nasabah yang

tidak terafiliasi dari perusahaan efek tersebut telah memberi instruksi untuk membeli

atau menjual efek yang bersangkutan dan perusahaan efek tersebut belum

melaksanakan instruksi tersebut.

Jelas bahwa UUPM telah mengatur tentang pemisahan rekening dan

pembukuan antara perusahaan sekuritas dengan nasabah, tapi karena perjanjian

nasabah sudah merupakan perjanjian baku, maka isi perjanjian nasabah tersebut

52

belum direvisi sampai sekarang. Akan tetapi sangat disayangkan UUPM tidak

mengatur lebih lanjut tentang pelanggaran dari Pasal 37 dan pasal 38 UUPM ini.

Sebenarnya UUPM berniat ntuk melindungi kedua belah pihak dari pengaturannya

melalui kedua pasal ini, akan tetapi tidak diatur cara penyelesaiannya atau akibatnya

jika ketentuan ini dilanggar.

Namun, sebenarnya kunci utama dalam mencegah terjadinya

pelanggaran-pelanggaran maupun penyalagunaan wewenang perusahaan sekuritas haruslah

berlandaskan prinsip Good Corporate Governance. Setiap perusahaan sekuritas harus

lah memegang tanggung jawab utama yakni melaksanakan sistem corporate

governance yang baik di dalam perusahaan. Perusahaan harus menyadari bahwa

sistem

corporate governance yang baik sangat berarti bagi kepentingan-kepentingan

pemengang saham, finansirnya (penyandang dana) serta karyawannya.

Sistem

corporate governance yang baik akan memberikan perlindungan

efektif kepada para pemegang saham dan pihak kreditur, ehingga mereka bisa

meyakinkan dirinya akan memperoleh kembali investasinya dengan wajar dan

bernilai tinggi. Oleh karena itu, sistem tersebut harus juga membantu menciptakan

lingkungan yang kondunsif terhadap pertumbuhan sektor usaha yang efisien dan

berkesinambungan.

Corporate governance is any structured system of allocating power in a

corporation that othermise how and by whom the company is to be

governed.

532.

Imam Sjahputra Tunggal and Amin Widjaja Tunggal

Corporate governance adalah sistem yang mengatur, mengelola, dan

mengawasi proses pengendalian usaha untuk menaikkan nilai saham.

Sekaligus sebagai bentuk perhatian kepada stake holder, karyawan,

kreditor, dan masyarakat sekitar.

54Dari berberapa defenisi dapat disimpulkan good corporate governance adalah

pengelolaan perusahaan dengan baik oleh manajemen perusahaan guna memberikan

manfaat kepada para investornya (stake holder), share holder, karyawan, kreditor dan

masyarakat sekitar dengan mengacu pada prinsip keadilan efisiensi, transparansi, dan

akuntabilitas.

Jadi intinya terdapat empat prinsip utama good corporate governance yang

dapat dijelaskan sebagai berikut:

551.

Fairness bagi pemegang saham minoritas, yaitu dalam rangka melindungi

kecurangan, atau praktik-praktik insider yang merugikan.

2.

Transparency melalui peningkatan disclosure dengan cara penyampaian

informasi kinerja perusahaan yang akurat dan tepat waktu.

53

Iman Sjahputra Tunggal dan Amin Widjaja Tunggal, memahami konsep Corporate

Governance, Harvarindo, 2002, hal 6.

54

Ibid., hal. 8

55

3.

Accountability

manajemen melaluin pengawasan efektif yang

mendasarkan pada keseimbangan kekuasaan antara direksi, pemegang

saham, komisaris dan auditor.

4.

Responsibility (tanggung jawab) perusahaan sebagai bagian dari

masyarakat wajib mematuhi hukum dan undang-undang yang berlaku.

56Sistem

corporate governance yang baik memberikan perlindungan efektif

kepada para pemegang saham dan pihak kreditur, sehingga mereka bisa menyakinkan

dirinya akan memperoleh kembali investasinya dengan wajar dan bernilai tinggi.

Oleh karena itu, sistem tersebut harus juga membantu menciptakan lingkungan yang

kondunsif terhadap pertumbuhan sektor usaha yang efisien dan berkesinambungan.

56

BAB IV

Perlindungan Hukum terhadap Investor dalam Transaksi Efek melalui

Internet

A.

Peran dan wewenang BAPEPAM dalam transaksi efek melalui Internet

Badan pengawasan pasar modal atau yang lebih populer dikenal dengan

sebutan Bapepam adalah sebuah badan pemerintah yang berada dibawah Menteri

Keuangan Republik Indonesia.

57Bapepam merupakan lembaga yang bertanggung

jawab dalam melakukan pembinaan, pengaturan, dan pengawasan sehari-hari

kegiatan pasar modal.

58Badan Pengawas Pasar Modal dan Lembaga Keuangan (disingkat

Bapepam-LK) adalah sebuah lembaga di bawah Departemen Keuagan Republik Indonesia

memiliki tugas untuk melakukan pembinaan, pengaturan, dan pengawasan kegiatan

pasar modal dengan tujuan mewujudkan terciptanya keadaan Pasar Modal yang

teratur, wajar, dan efisien serta melindungi kepentingan pemodal dan masyarakat.

59Serta merumuskan dan melaksanakan kebijakan dan standarisasi teknis di bidang

lembaga keuangan. Ketua Bapepam-LK saat ini adalah A. Fuad Rahmany.

Bapepam-Lk merupakan penggabungan dari Badan Pengawasan Pasar Modal

(Bapepam) dan Direktorat Jendral Lembaga Keuangan Departemen Keuangan.

57

Pasal 3 ayat (2) Undang-undang No. 8 Tahun 1995 tentang Pasar Modal

58

Pasal 3 ayat (3) Undang-undang No.8 Tahun 1995 tentang Pasar Modal.

59

Dengan demikian Bapepam-LK dapat dikatakan sebagai hulu dari semua kegiatan di

pasar modal, karena dari sinilah permulaan dari kegiatan di pasar modal. Perusahaan

yang bermaksud menawarkan efeknya kepada masyarakat dalam suatu penawaran

umum, harus terlebih dahulu memulai prosesnya melalui lembaga ini sebelum dapat

menjual efeknya tersebut kepada masyarakat. Bapepam merupakan lembaga yang

memiliki kekuasaan yang sangat besar dan unik. Bapepam tidak hanya bertindak

sebagai regulator tetapi juga mempunyai kekuasaan kepolisian serta dapat bertindak

dan berwenang menggunakan kekuasaan yang sifatnya “quasijudicial”.

60Namun dalam hal online trading sampai saat saya menulis skripsi ini. Badan

Bapepam sendiri belum mengeluarkan peraturan-peraturan untuk mengatur

perdagangan secara online. Wasit pasar modal ini tengah menggodok peraturan yang

mencantumkan syarat dan kewajiban yang harus dipenuhi perusahaan efek, bila ingin

menyediakan fasilitas online trading.

Kepala Biro Transaksi dan Lembaga Efek Bapepam-LK Nurhaida

menjelaskan, perusahaan efek yang menyediakan fasilitas online trading harus

memiliki organisasi dan infrastruktur yang memadai. Sistem keamanan nasabah juga

harus diterapkan, misalnya dengan konsisten menerapkan prinsip know your client

(KYC). “Saat ini kami sedang melakukan kajian, dengan membandingkan actor lain

60

yang sudah punya aturan online trading,” ujar Nurhaida kepada KONTAN, kemarin

(29/3). Bapepam-LK menargetkan beleid baru tersebut bisa terbit dalam tahun ini.

61Berikut ini beberapa Peran Bapepam dalam Pasar Modal :

62a) Penyusunan peraturan di bidang Pasar Modal;

b) Pembinaan dan pengawasan terhadap pihak yang memperoleh izin usaha,

persetujuan, pendaftaran dari Bapepam dan Pihak lain yang bergerak di

Pasar Modal;

c) Penetapan prinsip-prinsip keterbukaan perusahaan bagi Emiten dan

Perusahaan Publik;

d) Penyelesaian keberatan yang diajukan oleh pihak yang dikenakan sanksi

oleh Bursa Efek, Lembaga Kliring, dan Penjamin, serta Lembaga

Penyimpanan dan Penyelesaian;

e) Penetapan ketentuan akuntansi di bidang Pasar Modal;

f) Pengamanan teknais pelaksanaan tugas pokok Bapepam sesuai dengan

kebijakan yamg ditetapkan oleh Mentri Keuangan dan berdasarkan

peraturan perundang-undangan yang berlaku;

61

Harian Kontan tanggal 30 Maret 2010 artikel Bapepam terbitkan Online Trading hal 13.

62

Setelah melihat pemaparan diatas maka dapat disimpulkan peran Bapepam

amat lah penting dalam pasar modal. Karena kepercayaan dan Kredibilitas pasar

modal merupakan hal utama yang harus tercermin dari keberpihakan sistem hukum

pasar modal pada kepentingan investor dari perbuatan-perbuatan yang

menghancurkan kepercayaan investor.

Dalam hal ini pasal 93 UUPM juga menyebutkan bahwa:

“setiap pihak dilarang, dengan cara apapun , membuat pernyataan atau

memberikan keterangan yang secara material tidak benar atau menyesatkan

sehingga mempengaruhi harga efek di bursa efek apabila pada saat pernyataan

dibuat atau keterangan diberikan:

a.

pihak yang bersangkutan mengetahui atau sepatutnya mengetahui bahwa

pernyataan atau keterangan tersebut secara material tidak benar atau

menyesatkan.

b.

Pihak yang bersangkutan tidak cukup berhati-hati dalam menentukan

kebenaran material dari pernyataan atau keterangan tersebut.

Kekuasaan Bapepam yang besar ini dapat terlihat diantaranya di dalam pasal 5

Undang-undang Nomor 8 tahun 1995 tentang pasar Modal yang memberikan

kewenangan bagi Bapepam antara lain untuk:

b)

Mewajibkan dan menerima pendaftaran bagi profesi yang bermaksud

melakukan kegiatan di pasar modal;

c)

Menetapkan persyaratan dan tata cara pencalonan dan memberhentikan

untuk sementara waktu komisaris dan atau direktur serta menunjuk

manajemen sementara bursa efek, lembaga kliring dan penjaminan, serta

lembaga penyimpanan dan penyelesaian sampai dengan dipilihnya

komisaris ada atau direktur yang baru;

d)

Menetapkan persyaratan dan tata cara dilakukannya penawaran umum

efek (termasuk disini adalah menyatakan, menunda, atau membatalkan

efektifnya pernyataan pendaftaran);

e)

Melakukan pemerikasaan dan penyidikan atas terjadinya pelanggaran atas

UUPM. Sehingga dengan kekuasaannya ini Bapepam merupakan polisi

yang menegakkan hukum sebagai Penyidik Pegawai Negarra;

63f)

Menghentikan dan memperbaiki serta mengambil langkah-langkah

sehubuangan dengan adanya iklan atau promosi yang berhubungan dengan

kegiatan di pasar modal. Juga mengambil langkah-langkah yang

diperlukan untuk mengatasi akibat yang timbul dari iklan atau promosi

yang dimaksud;

g)

Melakukan pemeriksaan terhadap setiap emiten atau perusahaan public

yang telah atau diwajibkan menyampaikan pernyataan perndaftaran

kepada Bapepam. Memeriksa pihak yang dipersyaratkan memiliki izin

63

usaha, izin orang perseorangan, persetujuan, atau pendaftaran profesi

berdasarkan undang-undang ini;

h)

Menunjuk pihak lain untuk melakukan pemeriksaan tertentu dalam rangka

pelaksanaan wewenang Bapepam sebagaimana dimaksud dalam angka 7;

i)

Mengumumkan hasil pemeriksaan;

j)

Membekukan atau membatalkan pencatatan efek disuatu bursa atau

menghentikan transaksi bursa atas efek tertentu untuk jangka waktu

tertentu guna melindungi kepentingan pemodal;

k)

Menghentikan kegiatan perdagangan bursa efek untuk jangka waktu

tertentu dalam hal kegiatan darurat;

l)

Memeriksa keberatan-keberatan yang diajukan oleh pihak-pihak yang

dikenakan sanksi oleh bursa dan lembaga-lembaga terkait dengan bursa

seperti Lembaga Kliring dan Penjaminan serta Lembaga Penyimpanan dan

Penyelesaian (termasuk membatalkan dan menguatkan pengenaan sanksi

tersebut);

m)

Menetapkan biaya perizinan, persetujuan, pendaftaran, pemeriksaan,

penelitian serta biaya lain dalam rangka kegiatan pasar modal;

n)

Melakukan tindakan yang diperlukan untuk mencegah kerugian

masyarakat sebagai akibat pelanggaran atas ketentuan dibidang pasar

modal;

p)

Menetapkan instrument lain sebagai efek selain yang telah ditentukan

dalam pasal 1 angka 5

q)

Melakukan hal-hal lain yang diberikan berdasarkan undang-undang ini.

Kekuasaan ini akan sangat berguna, karena dengan kekuasaan ini

Bapepam-LK akan memberikan kehidupan bagi Undang-Undang No. 8 tahun 1995 tentang

Pasar Modal dalam mengarungi dunia pasar modal yang sangat dinamis. Selain itu

Bapepam juga harus menjamin adanya hukum yang melandasi aktivitas ekonomi

yang sesuai dengan ekonomi pasar.

64B.

Peran KSEI dan KPEI dalam perdagangan online di pasar modal

Pembentukan badan/lembaga penunjang Pasar modal dalam bentuk Kustodian

di dukung oleh UUPM. Terlihat dari diaturnya tentang pendirian sampai dengan

tugas-tugas dan pelanggaran yakni dari pasal 43 – pasal 47 UUPM. PT. KSEI dan

KPEI merupakan Self Regulatory Organization (SRO) dalam pasar modal Indonesia.

Fungsi utama KPEI menurut Undang-undang No.8 tahun 1995 adalah lembaga

penyelesaian kliring dan penyimpanan penyelesaian transaksi bursa yang teratur,

wajar, dan efisien. Sedangkan KSEI memiliki fungsi utama yakni sebagai lembaga

penyimpanan efek dan penyelesaian transaksi efek. Istilah gampangnya, KSEI

merupakan ‘gudang penyimpanan’ sebagian besar efek yang ditransaksikan di pasar

64

Normin Pakpahan, Tatanan Hukum Ekonomi Pasar; Suatu Pendekatan Pembaharuan

modal Indonesia. Saham yang sekarang ini berbentuk scriptless (tanpa kertas) bukan

tersimpan di broker, tetapi tersimpan di KSEI. Setiap investor harus dibuka sub

rekening (seperti rekening bank hanya saja berisi efek, saham dan obligasi,dll) oleh

broker di KSEI. Investor bisa mengetahui nomor sub rekeningnya melalui broker.

Berbicara soal KSEI maka berbicara pula tentang mekanisme KSEI sebagai

pemberi perlindungan terhadap investor dalam pasar modal. Yakni, setelah tertunda

sekian lama akhirnya Investor Area dapat di-launching juga. Yang merupakan salah

satu bentuk perlindungan investor di pasar modal. Hal ini untuk mengantisipasi

kecurangan atau kebohongan perusahaan sekuritas dalam melaporkan posisi rekening

nasabahnya.

Berdasarkan Surat Edaran dari Bapepam

-

LK nomor S

-

4882/BL/2009 tanggal

8 Juni 2009 perihal Pemberian Akses Layanan Investor Area Kepada Nasabah,

Pemegang Rekening wajib memberikan fasilitas Investor Area ke nasabahnya yang

telah memiliki Sub Rekening Efek apabila diminta oleh nasbahnya. Fasilitas ini

diharapkan dapat memberikan keterbukaan informasi kepada nasabah sehingga

nasabah dapat terlibat langsung dengan memonitor catatan kekayaannya dan secara

tidak langsung dapat membantu Pemegang Rekening dalam mengantisipasi

kemungkinan terjadinya penyelewengan dan tindakan tidak terpuji oknum

-

oknum

menjadi suatu bagian sistem peringatan dini terhadap pelanggaran yang menyangkut

penyalahgunaan asset nasabah sebelum berlarut

-

larut menjadi masalah yang besar.

65Bagi investor yang mempunyai rekening di lebih dari 1 broker cukup hanya

membuat satu

Investor ID saja, karena dalam 1 investor ID ini investor bisa

menghubungkan rekening yang dimilikinya di broker

lain. Jadi ketika investor log in

ke dalam Investor Area, investor bisa mengecek sekaligus semua saldonya dibeberapa

broker. Yang paling penting adalah investor tidak perlu mengeluarkan biaya untuk

bisa menikmati fasilitas ini. Dengan adanya Investor Area ini, diharapkan tercipta

transaksi pasar modal yang transparan dan meningkatkan kredibilitas pasar modal

Indonesia.

66KSEI mengimplementasikan perdagangan tanpa warkat (scriptless trading)

dan operasional Kustodian Sentral di pasar modal Indonesia dengan menggunakan

sistem teknologi terkini yang berbasis internet yang kemudian populer dengan

sebutan The Central Depository and Book-Entry Settlement System (C-BEST). Serta

untuk menjaga keamanan Sejak tanggal 13 September 2001, KSEI menyiapkan suatu

sistem cadangan bernama Disaster Recovery Center (DRC) yang berfungsi untuk

melindungi kelangsungan operasional layanan jasanya. Ditempatkan di lokasi

terpisah dengan sistem utama, sistem DRC akan mengamankan penyediaan layanan

jasa Kustodian sentral dalam kondisi darurat (bencana) atau gangguan. Sistem

65

Panduan PT. Kustodian Sentral Efek Indonesia (KSEI), Investor Area Panduan Nasabah, yang diterbitkan pada tanggal 31 Agustus 2009.

66

cadangan ini memiliki kapasitas dan proses kerja yang identik sama dengan sistem

utama, di mana keduanya secara otomatis akan saling menggantikan apabila terjadi

gangguan pada salah satu sistem. Untuk menjaga agar sistem cadangan ini tetap

berfungsi baik, secara berkala, KSEI selalu melakukan pengujian prosedur melalui

DRC Live Test dan pelaksanaannya dilakukan 2 (dua) kali setiap tahunnya.

Singkatnya dalam transaksi saham scriptless atau tanpa warkat, maka saat

transaksi terjadi secara online. maka seperti yang telah diutarakan diatas, saat ini hak

kepemilikan saham sudah dikelolah secara elektronik dan tidak lagi dibuktikan

melalui warkat atau sertifikat saham. Pada saat anda membeli saham melalui broker,

broker saham akan memesankan pesanan anda itu ke bursa saham. Bursa kemudian

mengkonfirmasikan kepada Kustodian Sentral Efek Indonesia (KSEI) agar mencatat

kepemilikan anda secara elektronik. Dengan demikian, hak kepemilikan anda akan di

pastikan tersimpan baik di lembaga KSEI.

67Selain terjadi pemindahan warkat/sertifikat/pencatatan kepemilikan secara

elektronik, pada waktu transaksi saham terjadi pula perpindahan uang. Penjual berhak

menerima uang hasil transaksi. Demikian pula bursa efek sebagai tempat dilakukan

transaksi tentu akan mengutip sejumlah bayaran tertentu sebagai fee jual beli. Untuk

memastikan bahwa pihak-pihak yang terlibat dalam transaksi saham menerima hak

maka menjadi tugas Kliring Penjaminan Efek Indonesia (KPEI). Lembaga ini yang

akan melakukan transfer antar rekening untuk menyelesaikan keuangan.

6867

Dominic.H.T. Opcit. Hal 27.

68

KPEI didirikan berdasarkan Undang-Undang Pasar Modal Indonesia tahun

1995 untuk menyediakan jasa kliring dan penjaminan penyelesaian transaksi bursa

yang teratur, wajar, dan efisien.

KPEI didirikan sebagai perseroan terbatas berdasarkan akte pendirian No. 8

tanggal 5 Agustus 1996 di Jakarta oleh PT. Bursa Efek Jakarta dan PT. Bursa Efek

Surabaya dengan kepemilikan masing-masing sebesar 90% dan 10% dari total saham

pendiri senailai Rp. 15 miliar.

KPEI memperoleh status sebagai badan hukum pada tanggal 24 September

1996 dengan pengesahan Menteri Kehakiman Republik Indonesia. Dua tahu

kemudian, tepatnya tanggal 1 juni 1998, Perseroan mendapat ijin usaha sebagai

Lembaga Kliring dan Penjaminan berdasarkan Surat Keputusan Bapepam

No.Kep.-26/PM/1998. sebagai salah satu SRO (Self-Regulatory Organitation) di lingkungan

pasar modal, KPEI turut serta mengembangkan misi pemerintah untuk meningkatkan

fungsi dan peran serta Pasar Modal Indonesia dalam pembagunan nasional. Sekalipun

berbentuk perseroan terbatas. KPEI merupakan suatu organisasi nirlaba dimana hasil

usahanya digunakan untuk membiayai operasinya, sedangkan seluruh laba bersihnya

(bila ada), seluruhnya ditetapkan sebagai laba ditahan guna kesinambungan misinya.

Dimana KPEI memindahkan uang dari rekening pembeli ke rekening penjual dengan

menarik komisi

C.

Perlindungan Hukum bagi Investor dalam melakukan transaksi dalam pasar

modal.

Kepercayaan dan kredibilitas pasar modal merupakan hal utama yang harus

tercermin dari keberpihakan sistem hukum pasar modal pada kepentingan investor

dari perbuatan-perbuatan yang dapat menghancurkan kepercayaan investor. Selain

itu, UUPM memberdayakan pemegang saham minoritas untuk tidak diabaikan

kepentingannya oleh siapa saja, termasuk pemegang saham mayoritas.

Keberpihakkan hukum kepada pemegang saham dan investor dapat dilihat

dari penegakan hukum pasar modal oleh otoritas pasar modal, yakni Bapepam-LK di

dalam menangani kasus pelanggaran kejahatan. Dengan adanya penegakan hukum

maka kepastian hukum akan terjamin. Penegakan hukum tidak semata-mata secara

yuridis, tetapi juga mengandung maksud pembinaan.

Penegakan hukum yang konsisten terhadap emiten yang melakukan

pelanggaran peraturan diharapkan menjadi pendorong bagi emiten untuk selalu

mematuhi ketentuan dan mempertimbangkan kehati-hatian dalam melakukan

usahanya. Hal ini juga diharapkan akan meningkatkan kredibilitas pasar modal di

mata investor sekaligus merupakan tanggung jawab emiten sebagai perusahaan

publik.

6969

Bapepam, Strategi Pengembangan Pelaku Pasar Modal: Cetak Biru Pasar Modal

Penegakan hukum tidak boleh terlepas dari kerangka keadilan, karena kalau

tidak penegakan hukum malah akan menjadi counter-productive, yang pada

gilirannya akan menjadi boomerang bagi perkembangan pasar modal Indonesia. Bagi

investor sebaiknya membekali dirinya dengan pemahaman yang mencukupi sebelum

mengambil keputusan untuk melakukan transaksi efek. Prospektus dan laporan

berkala dapat menjadi pedoman bagi investor untuk melihat dan mempertimbangkan

keputusannya.

Se;aim itu, Bapepam-LK harus berupaya agar pemegang saham dan investor

mengetahui dan mempergunakan hak di dalam melindungi kepentingannya menurut

peraturan perundang-undangan yang berlaku. Undang-undang Nomor 8 tahun 1995

tentang pasar modal mendorong pemegang saham dan investor untuk aktif memantau

perkembangan dan kegiatan perseroan. Undang-undang juga memberikan

perlindungan kepada pemegang saham minoritas. Pemegang saham berhak meminta

pertanggungjawaban direksi secara perdata, jika kebijakan direksi malah merugikan

perseroan. Investor dapat mengajukan gugatan:

1.

Gugatan berdasarkan perbuatan melawan hukum (pasal 1365 BW)

1995 tentang pasar modal ini, diharapkan setiap pihak yang mengelola

perseroan dan yang melakukan kegiatan di bidang pasar modal melakukan

tugasnya secara profesional dan bertanggung jawab sehingga prinsip

kehati-hatian tidak diabaikan.

2.

Gugatan berdasarkan adanya tindakan wanprestasi atas suatu perjanjian.

Gugatan berdasarkan wanprestasi mensyaratkan adanya pelanggaran terhadap

pasal-pasal perjanjian yang pernah dibuat oleh para pihak (baik secara lisan

maupun tulisan). Adapun yang dimaksud dengan wanprestasi adalah:

a)

Tidak melakukan apa yang disanggupi akan dilakukannya;

b)

Melaksanakan apa yang dijanjikan, tapi tidak sebagaimana yang

dijanjikan;

c)

Melakukan apa yang dijanjikan, tapi terlambat;

d)

Melakukan sesuatu yang menurut perjanjian tidak boleh dilakukan;

703.

Gugatan berdasarkan UUPT untuk direksi dan komisaris perseroan terbatas,

Dalam beberapa kasus, pelanggaran dapat aja dilakukan oleh pengelola perseroan,

yaitu direksi dan komisaris. UUPT menganut sistem pertanggung jawaban pada

perseroan karena PT merupakan badan hukum, tetapi kalau kerugian tersebut

disebabkan oleh pengurus perseroan, maka pertanggung jawaban tidak dapat

dialihkan kepada perseroan, sehingga direksi dan komisaris harus

bertanggungjawab. Bapepam-LK menjatuhkan sanksi kepada direksi dan

komisaris dalam hal terbukti bertanggung jawab atas pelanggaran peraturan

70

perundang-undangan di bidang pasar modal. Dengan sanksi tersebut, diharapkan

control pemegang saham atas pengurus perseroan di dalam menjalankan tugasnya

akan berjalan.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Penulisan skripsi dengan judul “Perlindungan Hukum terhadap Investor dalam

Transaksi Efek melalui Internet di Pasar Modal Indonesia “ telah memberikan

gambaran jelas tentang seluk-beluk pasar modal terutama tentang perlindungan

hukum terhadap para investor dalam kegiatan transaksi melalui pasar modal

Indonesia yakni melalui sarana Internet.

KSEI yang melakukan pemindahbukuan sampai dengan KPEI yang

menyelesaikan masalah kliring dengan cepat.

2.

Kedudukan pialang dalam pasar modal memegang peranan yang begitu

penting dimana pasar modal merupakan bisnis kepercayaan oleh karena

itu pialang sebagai ujung tombak pasar modal harus dapat memberikan

rasa aman, nyaman, dan efisien bagi setiap nasabah nya. Karena Bisnis

kepercayaan yang dibangun dengan waktu dan energi yang besar. Rontok

atau hancur karena ulah beberapa oknum pialang atau perusahaan

sekuritas. Hal tersebut terbukti seiring pasang surut nya pasar modal

Indonesia yang ditinggalkan investor

akibat merasa tidak securei akibat

penyalagunaan tanggung jawab oleh sekuritas/pialang. Oleh karena itu

agar pasar modal Indonesia dapat tumbuh dan berkembang secara sehat.

Maka perusahaan sekuritas harus dapat menjalankan fungsi, tugas, serta

kewajibannya dengan baik.

yang merupakan badan pengawas dalam pasar modal hendak nya dapat

menjalankan tugas dan kewajibannya dalam pasar modal untuk

mengawasi jalannya pasar modal agar tercipta pasar modal yang wajar,

teratur dan efisien. Serta KSEI maupun KPEI sebagai badan self-regulator

dapat menjalankan kewajibanya berupa pemindahbukuan warkat/saham.

Serta KPEI adalah menjalankan penyelesaian kliring dengan cepat

sehingga memberikan perasaan aman bagi para investor untuk melakukan

transaksi dan menanamkan uang mereka kedalam pasar modal. Dan yang

terpenting adalah kepastian hukum yang dimiliki Negara kita untuk

mengawal serta menjaga apabila terjadi penyimpangan-penyimpangan

sehingga membuat para investor yakin untuk mau menanamkan uang nya

ke dalam pasar modal.

B. Saran

A. Kepada Pemerintah

1. Perlindungan hukum terhadap investor perlu diberikan secara

mutlak, sehingga pasar modal dapat tetap menjadi sarana investasi

yang menarik dan tentunya dapat semakin berkembang. Untuk itu

Bapepam-LK dituntut untuk lebih aktif dalam meningkatkan

kinerjanya sebagai badan pengawasan dan pembinaan kegiatan di

pasar modal, sehingga dapat memberikan rasa aman bagi investor.

2. Dalam hal penegakan hukum perlu diarahkan kepada pemberi

kegiatan perdagangan efek melibatkan begitu banyak pemodal dan

jumlah uang yang sangat besar. Terlebih lagi harusnya pemerintah

dapat menerbitkan peraturan perundang-undangan yang lebih kuat

untuk memjaga berlangsung nya kegiatan perdagangan tersebut.

Karena apabila dilihat Undang-undang yang berlaku sekarang

belumlah lengkap untuk dapat menjaga keberlangsungan kegiatan

perdagangan.

3. Perlu peningkatan kualitas sumber daya manusia misalnya dengan

mengirimkan pegawai-pegawai dibidang pasar modal ke

lembaga-lembaga training di luar negri agar dapat mengembangkan

teknologi di bidang paasr modal sehingga tercapainya perdagangan

efek yang wajar, teratur, dan efisien.

4. Meningkatkan pemanfaatan teknologi yang canggih, sehingga

dapat mendeteksi, dan bahkan meminilisir pelanggaran dan

kejahatan di pasar modal yang juga menggunakan modus dan

sarana teknologi tingkat tinggi.

B. Kepada Masyarakat

investor pada suatu bidang dalam jangka waktu tertentu. Apabila

para investor melakukan investasi sebagai spekulator maka antara

judi dan berinvestasi beda tipis.

2. Investor yang melakukan kegiatan di pasar modal harus

memperhatikan prinsip kehati-hatian dalam pengambilan

keputusan agar risiko erugian dapat diminimalisir sedemikian rupa.

Namun hal tersebut dapat dilakukan apabila investor memiliki

pendidikan atau pengetahuan dasar tentang pasar modal. Oleh

karena itu calon investor haruslah memiliki pengetahuan secara

mendasar terlebih dahulu.

BAB II

MEAKANISME TRANSAKSI EFEK MELALUI INTERNET

A.

Pengertian Pasar Modal

Pengertian pasar modal merupakan kegiatan dalam penawaran umum dan

perdagangan saham dari perusahaan publik yang merupakan salah satu lembaga

pembiayaan untuk mencari dana bagi perusahaan dan merupakan sarana alternative

dalam menginvestasi bagi masyarakat (investor). Pasar modal menjadi wadah

pertemuan antara penjual dan pembeli saham, baik pada tahap pasar perdana

(Primary Market) maupun tahap pasar sekunder (secondary market). Pada tahap

pasar sekunder transaksi saham dilakukan pada Bursa Efek (Stock exchang). Karena

Bursa Efek merupakan pihak yang menyelenggarakan dan menyediakan sistem dan

sarana untuk mempertemukan penawaran jual beli saham dengan pihak lain untuk

memperdagangkan saham antara mereka. Beda halnya dengan cara transaksi saham

pada tahap pasar perdana yang transaksi saham dilakukan penawarannya oleh

sindikasi Penjamin Emisi (Underwritten) dan agen penjualan.

33Pembeli dana/modal adalah mereka baik perorangan maupun

kelembagaan/badan usaha yang menyisihkan kelebihan dana /uangnya untuk usaha

yang bersifat produktif. Sedangkan penjual modal/dana adalah perusahaan yang

memerlukan dana atau tambahan modal untuk keperluan usahanya.

33

Dalam kenyataannya pasar modal itu atau dikenal sebagai bursa efek atau

dalam bahasa inggris disebut Eecurities Exchange atau Stock Market, seperti tampak

dalam istilahnya berbeda, namun pada intinya sama yaitu merupakan tempat

bertemunya penjual dana dan pembeli dana yang di pasar modal atau bursa tersebut

diperantai oleh para anggota bursa selaku pedagang perantara perdagangan efek

untuk melakukan transaksi jual-beli. Lembaga ini sebagai penunjang pasar modal,

yaitu merupakan tempat untuk melakukan transaksi efek.

Menurut Kamus Besar Bahasa Indonesia, pengertian pasar modal adalah

“Seluruh kegiatan yang mempertemukan penawaran dan permintaan atau merupakanaktivitas yang memperjualbelikan surat-surat berharga”.34

Menurut Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal,”Pasar

Modal adalah kegiatan yang bersangkutan dengan penawaran umum dan

perdagangan efek, perusahaan public yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi dengan efek”.

35Pasar modal adalah pelengkap di sekor keuangan terhadap dua lembaga

lainnya yaitu Bank dan lembaga pembiayaan, pasar modal memberikan jasanya yaitu

menjembatani hubungan antara pemilik modal dalam hal ini disebut sebagai pemodal

(investor) dengan peminjaman dana dalam hal ini disebutkan dengan nama emiten

(perusahaan yang go public). Para pemodal meminta instrument pasar modal untuk

34

Pusat Pembinaan dan Pengembangan Bahasa Departemen Pendidikan dan Kebudayaan. Hal. 1032.

35

keperluan investasi portofolio sehingga pada akhirnya dapat memaksimumkan

penghasilan.

Saham adalah jalan paling mudah untuk mencapai kebebasan financial.

Dengan saham uang akan bekerja menghasilkan uang. Bagi kebanyakan orang, saham

adalah istilah umum yang sudah sangat sering didengar, namun tidak banyak yang

paham secara persis apa itu saham dan mengapa investasi di saham dapat sangat

menguntungkan. Kebanyakan aorang justru binggung dan bahkan takut dengan dunia

investasi saham karna mereka menganggap saham sebagai semacam bentuk spekulasi

atau judi. Orang-orang ini percaya bahwa investasi di saham hanya membawa dua

kemungkinan yang sama besarnya untuk terjadi, yakni menjadi kaya atau bangkrut.

36Kepercayaan ini timbul dari ketidak mengertian terhadap apa itu dunia

investasi dan diperkuat oleh contoh-contoh yang nyata di masyarakat, seperti

turunnya harga saham secara tak terduga pada saat-saat tertentu. Salah satu contoh

paling terkenal adalah peristiwa yang disebut

Black Thursday

. Pada saat itu

Kegembiraan luar biasa dan keuntungan besar dari pasar yang bergairah (bullish)

berakhir seketika pada hari Kamis tanggal 24 Oktober 1929 yang dikenal dengan

Black Thursday, sewaktu harga-harga saham di NYSE berjatuhan semuanya pada hari

itu dan berlangsung terus selama sebulan mencapai nilai terendah yang tidak pernah

36

terjadi sebelumnya. Terjadi kepanikan dimana semua orang menjual saham yang

dimilikinya.

37Contoh lain yang lebih baru adalah IHSG yang jatuh dari posisi 2401 per 24

juli 2007 keposisi 1908 per 16 agustus 2007 atau sebesar 20,5% hanya dalam 3

minggu. Contoh-contoh ini membentuk keyakinan bahwa bermain saham itu beresiko

dan bahwa investasi saham bersifat untung-untungan. Dan hampir seperti permainan

judi yang sulit di prediksikan dan sulit untuk dikontrol.

38Persepsi seperti itulah yang

tentu saja keliru.

B.

Tata cara melakukan transaksi efek

Melakukan transaksi dalam Pasar Modal sebenarnya sangatlah sederhana

sama halnya dengan melakukan transaksi di Pasar Simpang Limun. Transaksi terjadi,

karena ada pihak yang menjual dan pihak lain yang bersedia membeli pada harga

yang disepakati. Bedanya di Pasar Simpang Limun kita membeli sepatu, di bursa

saham yang kita dapat beli adalah perusahaan yang membuat sepatu tersebut.

Kepemilikan saham dulunya dibuktikan melalui sertifikat saham/warkat.

Dewasa ini, anda tidak akan pernah lagi melihat dokumen ini karena dokumentasi

telah dilakukan secara elektronik. Dokumentasi elektronik ini dilakukan di tempat

yang aman dan terpercaya sehingga tidak perlu khwatir kepemilikan saham kita akan

37

http://id.wikipedia.org/wiki/Runtuhnya_Wall_Street_1929

38

terhapus atau hilang. Dokumentasi elektronik memungkinkan transaksi jual beli

saham dilakukan dengan cepat. Dulu, jika ingin menjual saham, anda harus

membawa sertifikat saham anda ke bursa saham. Saat ini, dengan telepon saja anda

sudah dapat menjual saham.

39Beberapa langkah agar dapat melakukan transaksi/berdagang di bursa

saham:

40A.

Menjadi nasabah di perusahaan sekuritas

Dengan menyampaikan sebuah fotokopi KTP dan NPWP (Nomor

pokok wajib pajak), serta mengisi dan menandatangani dokumen pembukaan

rekening (opening account) di atas materai 6000, yang berisi informasi

tentang identitas nasabah secara lengkap, nomor kontak, nomor rekening

bank, tujuan investasi, jumlah setoran, ahli waris, dan informasi lainnya.

Setelah itu, investor mesti menyetorkan sejumlah dana ke rekening

bank sekuritas tersebut, sebagai bukti dan modal untuk melakukan transaksi

jual beli. Biasanya sekuritas memberikan jumlah minimal, pada umumnya

sekuritas mematok harga 25 juta rupiah namun ada juga yang mematok

jumlah minimum 10 juta rupiah untuk setoran pertamanya. Bahkan ada juga

39

Ibid. hal. 19.

40

sekuritas yang telah melaunching pembelajaran bagi pelajar dan mahasiswa

untuk bergabung dalam pasar modal yakni 5 juta rupiah bagi setoran pertama.

B.

Pemesanan Saham

Setelah melakukan langkah pertama diatas, investor sudah bisa

melakukan pemesanan jual atau beli baik dengan cara langsung actor ke

galeri yang disediakan sekuritas, atau dengan cara menelepon pialang

perusahaan sekuritas bersangkutan, atau dengan cara online trading.

Untuk

online trading ada 2 cara yang dapat dilakukan oleh investor,

dimana salah satunya adalah ke kantor sekuritas bersangkutan. Disana para

sekuritas telah menyediakan fasilitas untuk para investor berupa komputer

yang dilengkapi dengan internet dan suasana yang nyaman untuk para

investor. Disana para investor dapat melihat pergerakan saham serta dapat

melakukan transaksi.

Sebagai contoh, bila ingin membeli saham Bumi Resource (BUMI)

maka anda sebutkan juga ingin membeli dengan harga berapa, berapa lot,

dank ode PIN anda. Kalau pesanan anda tersebut sukses (done) maka dealer

akan mengkonfirmasikan pesanan tersebut kepada anda. Juga bisa melakukan

perubahan harga, terhadap pesanan beli atau jual (dengan istilah amend), atau

membatalkan pesanan (dengan istilah withdraw) atas saham yang belum done.

Selanjutnya,

dealer akan meneruskan pesanan tersebut ke floor trader (yaitu

trader yang berada di lantai bursa).

C.

Transaksi Berhasil (Done)

Seperti halnya di pasar, pada tahapan ini pemesanan yang dilakukan

pada tahap kedua bertemu dengan harga yang sesuai, dan tercatat sebagai

transaksi yang telah sukses (done). Trader akan mendapatkan laporan

trade confirmation, sebagai bukti konfirmasi bahwa transaksi telah berhasil

pada hati itu juga baik melalui telepon, email atau lembaran trade

confirmation.

Namun beda hal nya melalui online trading, tidak pelu menunggu

hingga T+3. transaksi jual dan transaksi jual akan berhasil (done) hanya

dengan satu atau dua klik melalui komputer, tergantung kecepatan koneksi

layanan internet. Maka segala transaksi akan terselesaikan dengan sistem

elektronik. Sementara keuntungan lainnya adalah fee melakukan trading

secara online lebih rendah karena trading melalui online memerlukan kerja

yang lebih sedikit.

Adapun beberapa sekuritas biasanya mengenakan fee 0,3%untuk

transaksi beli dan 0,4% untuk transaksi jual. Jika melalui internet, fee untuk

transaksi beli bisa menjadi 0,2% dan untuk transaksi jual menjadi 0,3%.

Disamping dapat menyelesaikan transaksi secara cepat, online trading juga

memiliki fee yang lebih rendah. Hal tersebut lah yang mendorong para

investor menginvestasikan uang mereka melalui transaksi pasar modal melalui

internet ini.

D.

Penyelesaian Transaksi

Sedangkan dalam system online trading proses kliring, pemindahbukuan

dan sebagainya dilakukan secara online. Yakni, Proses kliring dan penjaminan

serta penyelesaian transaksi (settlement) dilaksanakan oleh KPEI dan KSEI

sebagaimana juga untuk penyelesaian Transaksi Bursa pada perdagangan

offline, dimana perusahaan sekuritas menjadi Anggota Kliring dan

penyelesaiannya dilaksanakan secara pemindahbukuan (book-entry system).

Setelah proses penyelesaian transaksi selesai, investor dapat melihat posisi

atau saldo akhir rekening efeknya secara online.

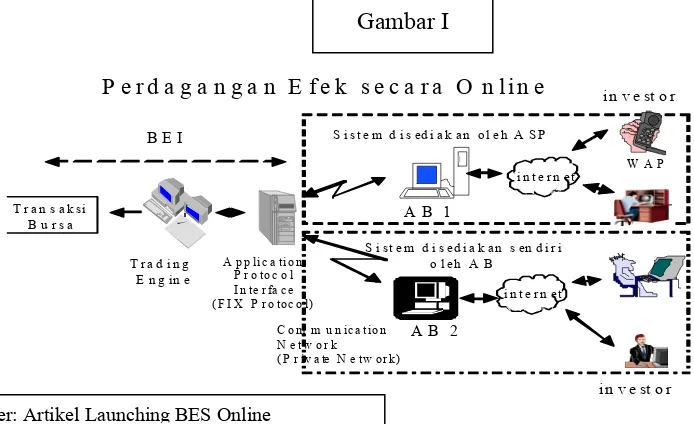

[image:46.612.101.448.339.551.2]Apabila di ringkas maka dapat di jelaskan bahwa mekanisme

perdagangan efek secara online memiliki langkah2 sebagai berikut:

41Gambar I

P e r d a g a n g a n E f e k s e c a r a O n l i n e

T r a d i n g E n g in e

C o m m u n i c a t i o n N e t w o r k ( P r i v a te N e t w or k)

B E I

T r a n s a k s i B u r s a

A p p l i c a t i o n P r o t o c o l I n t e r fa c e ( F I X P r o t oc o l )

I n t e r n e t ( P u b li c N e t w o r k )

I in t e r n e t n t e r n e t ( P u b li c N e t w o r k )

i n t e r n et

i n t e r n et

i n v e st o r A B 1

A B 2

S i s t e m d i s ed i a k an o l e h A S P

S i s t e m d i s ed i a k an s en d i r i o l eh A B

W A P

i n v e st o r

Sumber: Artikel Launching BES Online

a.

Investor membuka rekening pada badan sekuritas yang merupakan

anggota Bursa.

41

b.

Investor melakukan login mengunakan PIN yang di peroleh saat

pembukaan rekening.

c.

Investor memasukan order jual/beli dimana saja dengan menggunakan

internet.

d.

Setelah order tersebut diterima oleh system sekuritas, maka sistem

akan melakukan validasi secara otomatis.

e.

Apabila order tersebut memenuhi syarat validasi maka langsung

diteruskan ke sistem perdagangan di Bursa.

f. Sistem perdaganagn Bursa (Trading Engine) akan melakukan proses

matching sesuai dengan peraturan bursa.

g.

Transaksi yang terjadi langsung dikonfirmasikan oleh sistem

perdagangan bursa ke sistem perusahaan sekuritas, kemudian langsung

ke investor.

C.

Mekanisme Kerja Pasar Modal

Saat ini Indonesia hanya memiliki dua pasar saham di Indonesia, yakni Bursa

Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES). Namun, per tanggal 1 Desember

2007 kedua bursa ini melakukan merger menajadi Bursa Efek Indonesia (BEI) yang

berbentuk perusahaan yang berbadan hukum.

Produk yang dijual Bursa Efek Indonesia atau dulu Bursa Efek Jakarta adalah

saham. Berbeda dengan pasar mobil yang mengharuskan penjual dan pembeli saling

bertemu untuk melakukan transaksi, transaksi di bursa saham tidak selalu

memerlukan kehadiran pembeli dan penjual. Alasannya, karena barang yang dijual

yakni saham, adalah barang yang tidak perlu dinilai secara fisik.

Namun jika sampai saat bursa tutup tetap tidak ada offer dengan harga yang

kita inginkan, dengan sendirinya transaksi akan gagal dan kita harus mengulang bid

keesokan harinya sesuai dengan harga yang kita harapkan dan mengantri diharga

tersebut

Adapun beberapa mekanisme kerja Bursa Saham:

1.

Scriptless Trading

Setelah transaksi terjadi, pembeli tidak akan menerima setifikat sebagai

tanda bukti kepemilikan saham karena perdagangan di bursa efek sekarang sudah

menganut prinsip Scriptless Trading. Pembeli hanya akan menerima konfirmasi

beli dari broker. Demikian juga penjual tidak perlu menyerahkan sertifikat,

namun cukup dengan menerima konfirmasi jual dari broker.

Jadi apabila terjadi transaksi maka bagaimana membuktikan bahwa

transaksi tersebut telah terjadi atau belum?

kepada pihak penjual. Untuk penyelesaiannya, seluruh proses ini memerlukan

waktu 3 hari kerja (T + 3) itulah sebabnya mengapa sebagai penjual baru akan

menerima hasil penjualan saham dalam tempo tiga hari.

2.

Remote Trading/Online Trading

Perkembangan internet yang luar biasa juga membawa perubahan

signifikan terhadap cara peradagangan saham. Sekarang saham dapat

diperdagangkan melalui internet. Dan hampir semua perusahaan sekuritas besar

juga melayani trading melalui internet.

Banyak keuntungan yang dapat diperoleh melalui perdagangan melalui

internet, langsung dapat merealisasikan transaksi beli dan transaksi jual dengan

cepat, hanya satu atau dua kali klik pada mouse komputer. Kecepatan ini sangat

penting untuk saham-saham yang sedang dalam kondisi fluktuatif atau bursa

sedang dalam keadaan panik. Sebagai contoh pada tanggal 12 agustus 2007 bursa

efek Jakarta tiba-tiba anjlok drastic karena pasar resah mendengar isu kredit

perumahan yang macet di Amerika Serikat. Dalam kondisi ini biasanya para

broker akan sangat sibuk sehingga sangat sulit dihubungi, padahal justru dalam

kondisi ini bisa mendapatkan banyak keuntungan jika timing jual dana beli tepat.

yang lebih rendah karena broker tidak perlu mengeluarkan banyak tenaga untuk

melakukan transaksi jual dan beli.

42Adapun istilah baru yang muncul akibat berkembangnya Remote Trading

melalui internet yang begitu cepat. Maka muncul pula satu istilah yang di sebut One

Day Trading, dimana transaksi tersebut terjadi hanya dalam hitungan jam. Biasanya

One Day Trading inilah yang sering disebut-sebut dekat kaitannya dengan proses

perjudian. Karena penjualan dan pembelian bukan berdasarkan analisa pasar namun

berdasarkan peruntungan dan fluktuasi pasar.

Hal tersebutlah yang harus nya di hindarkan karena biasanya

spekulan-spekulan yang melakukan hal tersebut akan merugi. Karena bukan pada analisa pasar

namun berdasarkan peruntungan dengan harapan dapat memperoleh keuntungan dari

perbedaan harga jual dan harga beli. Justru disarankan adalah melakukan investasi

jangka panjang karena investasi saham merupakan investasi jangka panjang yang

mana uang yang digunakan merupakan kelebihan keuangan setelah semua kebutuhan

hidup terpenuhi.

42

BAB I

PENDAHULUAN

A.

Latar Belakang

Pasar Modal adalah tempat perusahaan mencari dana segar untuk

meningkatkan kegiatan bisnis sehingga dapat mencetak lebih banyak keuntungan.

Dana segar yang ada di pasar modal berasal dari masyarakat yang disebut juga

investor. Pasar modal merupakan sarana pendanaan bagi perusahaan dan juga

alternative saran investasi bagi masyarakat (investor). Para investor melakukan

berbagai teknik analisis dalam menentukan investasi di mana semakin tinggi

kemungkinan suatu perusahaan menghasilkan laba da semakin kecil risiko yang

dihadapi maka semakin tinggi pula permintaan investor untuk menanamkan

modalnya di perusahaan tersebut.

1Secara teoritis pasar modal (capial market) defenisikan sebagai perdagangan

instrumen keuangan (sekuritas) jangka panjang, baik dalam bentuk modal sendiri

(stocks) maupun utang (bonds), baik yang diterbitkan oleh pemerintah (public

authorities) maupun oleh perusahaan swasta (private sectors). Dengan demikian

pasar modal merupakan konsep yang lebih sempit dari pasar keuangan (financial

market).

21

Muchammad Bettle Son. SH. MH, Sistem Hukum Indonesia,( Jakarta:UMB,2006) hal 1

2

Pasar modal merupakan instrument yang penting dalam perekonomian

modern. Pasar modal dianggap sebagai salah satu sarana efektif untuk mempercepat

pembangunan suatu Negara karena proses pembentukan modal jelas memegang

peranan yang penting dalam pengembangan suatu ekonomi. Tidak semua kegiatan

ekonomi mampu memenuhi kebutuhan investasinya dari tabungan sendiri. Oleh

karena itu Pasar Modal merupakan wahana yang dapat menggalang pengerahaan

dana jangka panjang dari masyarakat untuk disalurkan ke sektor-sektor produktif.

Pasar modal sebagai instrumen ekonomi menjadi salah satu pilar penting bagi

masyarakat untuk melakukan investasi dan sekaligus sebagai sumber pembiayaan

bagi perusahaan-perusahaan di Indonesia. Sebagai instrumen keuangan maka pasar

modal hanya akan dapat berkembang dengan baik bila dibangun berdasarkan prinsip

wajar, transparan dan aman. Prinsip tersebut ditujukan untuk melindungi kepentingan

investor (investor protection) yang dapat melahirkan kepercayaan (trust) di dalam

mekanisme pasar.

3Peranan pasar modal bagi pembangunan ekonomi Indonesia, selain sebagai

salah satu barometer investasi namun juga menjadi cermin atas tingkat kepercayaan

pemodal domestik maupun internasional. Sejalan dengan hal itu pula peranan hukum

bagi perkembangan pasar modal menjadi tolak ukur untuk melahirkan pranata

3

investasi yang kuat. Hukum pasar modal dapat digolongkan ke dalam kelompok

hukum ekonomi yang khusus yang memiliki sifat universal.

Kekhususan dari rezim hukum pasar modal terletak pada kerangka hukum

(legal frame work) yang sangat dinamis sesuai dengan perkembangan pasar. Sifat

universal yang termuat di dalam hukum pasar modal disebabkan oleh adanya

kesamaan sistem dan mekanisme pasar modal yang ada diseluruh dunia.

Sumber hukum pasar modal Indonesia didasarkan pada Undang-Undang

Nomor 8 Tahun 1995 tentang Pasar Modal dan Peraturan Pemerintah Nomor 12

Tahun 2004 tentang Perubahan Atas Peraturan Pemerintah Nomor 45 Tahun 1995

tentang Penyelenggaraan Kegiatan Di Bidang Pasar Modal, Peraturan Pemerintah

Nomor 45 Tahun 1995 tentang Penyelenggaraan Kegiatan di Bidang Pasar Modal dan

Peraturan Pemerintah Nomor 46 Tahun 1995 tentang Tata Cara Pemeriksaan di

Bidang Pasar Modal. Selain itu terdapat perangkat hukum teknis lainnya yang

dikeluarkan oleh Badan Pengawas Pasar Modal Lembaga Keuangan (Bapepam-LK)

dan Self Regulatory Organization (Sro) seperti Bursa Efek dan lembaga lainnya.

4Pembangunan suatu Negara memerlukan adanya suatu dana investasi dalam

jumlah yang besar. Dalam pelaksanaannya diupayakan dengan kemampuan sendiri

selain dengan memanfaatkan sumber lainnya sebagai dana pendukung. Sumber

lainnya tersebut tidak dapat diandalkan untuk modal utama pembangunan oleh sebab

4

itu diperlukan adanya suatu usaha untuk mengarahkan pendapatan dalam negeri yang

berupa tabungan masyarakat, tabungan pemerintah dan pendapatan devisa Negara.

Pada Negara berkembang, tingkat tabungan masyarakatnya masih rendah

dikarenakan lebih besarnya pengeluaran daripada pemasukannya, sehingga dana

untuk investasi tidak mencukupi. Untuk mengatasi pemasalahan tersebut,

Negara-negara berkembang menggunakan fasilitas pinjaman luar negri. Dalam era

pembangunan seperti ini tabungan masyarakat lebih diarahkan untuk sektor-sektor

yang produktif seperti investasi dalam pasar modal.

Pada dasarnya, pasar modal (capital market) merupakan pasar untuk berbagai

instrument keuangan jangka panjang yang bias diperjual belikan, baik dalam bentuk

utang maupun modal sendiri. Kalau pasar modal merupakan pasar untuk surat

berharga jangka panjang, maka pasar uang merupakan pasar surat berharga jangka

pendek.

Namun ada baiknya apabila kita membahas jenis-jenis serta apa saja yang

terdapat dalam Pasar Modal itu sendiri. Bila dilihat dari jenisnya maka Pasar Modal

yang ada di Indonesia ini ada dua yaitu:

1.

Pasar Perdana (primary market/penawaran umum)

pembelian saham, pemesanan dilakukan melalui agen penjualan, dan jangka

waktunya terbatas.

2.

Pasar Sekunder.

Pada pasar ini emiten mencatatkan sahamnya di bursa dan dimulainya

perdagangan efek di bursa. Harga efek berfliktuasi sesuai dengan kekuatan pasar,

pelasanaan perdagangan dibebani komisi baik untuk pembelian dan penjualan,

pemesanan dilakukan melalui anggota bursa, dan jangka waktunya tidak terbatas.

Dalam undang-undang nomor 8 tahun 1995 tentang Pasar Modal memberikan

pengertian Pasar Modal yang lebih spesifik yaitu: “Kegiatan yang bersangkutan

dengan Penawaran Umum dan perdagangan Efek, Perusahaan publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan

Efek.”

Berlangsungnya fungsi pasar modal adalah meningkatkan dan

menghubungkan aliran dana jangka panjang dengan “kriteria pasarnya” secara efisien

yang akan menunjang pertumbuhan ekonomi secara keseluruhan.

5Salah satu mata rantai terpenting dalam industri sekuritas adalah kegiatan

perdagangan atas instrumen – instrument yang telah diterbitkan oleh perusahaan yang

mengeluarkan efek atau emiten. Undang – undang Nomor 8 tahun 1995 tetang Pasar

Modal menyebutkan bahwa efek adalah surat berharga, yaitu surat pengakuan utang,

surat berharga komersial, saham, obligasi, tanda bukti utang, unit Penyertaan kontrak

investasi kolektif, kontrak berjangka atas Efek, dan setiap derivative dari Efek.

5

Pasar modal ini menjadi pertemuan antara penjual dan pembeli saham, yaitu

pasar perdana (primary market) maupun pada pasar sekunder transaksi saham

dilakukan melalui Bursa Efek (Stock Exchange), karena Bursa Efek adalah pihak

yang menyelengarakan dan menyediakan sistem atau sarana untuk mempertemukan

penawaran jual beli efek pihak-pihak lain dengan tujuan memperdagangkan saham

diantara mereka.

Membahas mengenai pasar maka sejalan dengan pembahasan mengenai

transaksi yang akan dilakukan dalam pasar modal itu sendiri. Dimana dalam pasar

modal terdapat satu prinsip yang menjadi dasar dalam melakukan pembelian atau

penjualan saham dalam pasar modal yaitu Prinsip keterbukaan. Prinsip keterbukaan

merupakan persoalan inti serta merupakan jiwa pasar modal itu sendiri. Keterbukaan

tentang fakta materil yang memungkinkan tersedianya bahan pertimbangan bagi

investor, sehingga ia secara rasional dapat mengambil keputusan untuk melakukan

pembelian atau penjualan saham.

6Dalam Pasal 1 angka 25 UUPM disebutkan bahwa “prinsip keterbukaan

adalah pedoman umum yang mensyaratkan emiten, perusahaan publik, dan pihak

lain yang tunduk pada undang-undang ini untuk menginformasikan kepada

masyarakat dalam waktu yang tepat seluruh informasi material mengenai usahanya

atau efeknya yang dapat berpengaruh terhadap keputusan pemodal terhadap efek

dimaksud dan atau harga dan efek tersebut”. Tujuan prinsip keterbukaana itu sendiri

6

adalah untuk menciptakan mekanisme pasar yang efisien sehingga menghindari atau

meminimalkan kejadian yang dapat menimbulkan akibat buruk bagi investor public.

Perlu diingat, bahwa berkembangnya suatu pasar modal dimana-mana

cenderung pada kemampuan lembaga-lembaga yang ada di pasar modal untuk

memberikan keamanan investasi dan kualitas pelayanan yang tinggi. Keamanan dan

kualitas jasa yang tinggi diperlukan untuk menarik sumber daya domestik agar

terlibat di pasar modal dan juga merupakan tuntutan dari investor internasional.

Pasar Modal sebagai suatu kegiatan dalam penawaran umum dan perdagangan

efek (saham) dari perusahaan public adalah salah satu lembaga pembiayaan atau

wadah untuk mencari dana bagi perusahaan dan alternative sarana investasi bagi

masyarakat (investor).