SKRIPSI

ANALISIS KINERJA KEUANGAN DAN KINERJA SOSIAL BANK SYARIAH DEVISA DAN BANK SYARIAH

NON DEVISA DI INDONESIA

OLEH :

AMI ZULKHAIRA 100502025

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Kinerja Keuangan dan Kinerja Sosial Bank Syariah Devisa dan Bank Syariah Non Devisa di Indonesia” adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2014

Penulis

ABSTRAK

ANALISIS KINERJA KEUANGANG DAN KINERJA SOSIAL BANK SYARIAH DEVISA DAN BANK SYARIAH NON DEVISA DI INDONESIA

Tujuan penelitian ini adalah untuk mengalisis hubungan antara kinerja keuangan dan kinerja sosial Bank Syariah Devisa dan Bank Syariah Non Devisa di Indonesia periode 2011-September 2013. Kinerja keuangan Bank Syariah diukur dari Capital Adequacy Ratio (CAR), Non Performing Financing (NPF),

Return On Asset (ROA), Rasio Efisiensi kegiatan Operasional (REO), Financing to Deposit Ratio (FDR) dan Leverage. Kinerja sosial Bank Syariah diukur dari

Mudharabah Muyarakah Ratio (MMR), Qardh Ratio (QR), Zakat Ratio (ZR), dan Kontribusi untuk kesejahteraan Sohibul Maal (KSM).

Populasi dalam penelitian ini adalah seluruh Bank Syariah di Indonesia yang berjumlah sebelas (11) bank dan diambil sepuluh (10) bank sebagai sampel yang sesuai dengan kriteria yang telah ditentukan. Metode analisis data menggunakan metode korelasi dan independen sampel t-test.

Hasil penelitian yang diperoleh dengan menggunakan korelasi menunjukkan bahwa kinerja keuangan memiliki hubungan yang signifikan dengan kinerja sosial Bank Syariah Devisa dan kinerja keuangan tidak memiliki hubungan yang signifikan dengan kinerja sosial Bank Syariah Non Devisa. Hasil penelitian yang diperoleh dengan menggunakan Independent Sampel T-Test menunjukkan bahwa tidak terdapat perbedaan kinerja keuangan Bank Syariah Devisa dan Bank Syariah Non Devisa serta tidak terdapat perbedaan kinerja sosial Bank Syariah Devisa dan Bank Syariah Non Devisa.

ABSTRACT

ANALYSIS OF FINANCIAL PERFORMANCE AND SOCIAL PERFORMANCE OF DEVISA SHARIA BANK AND NON DEVISA SHARIA BANK IN INDONESIA

The purpose of this study was to analyze the correlation financial performance and social performance of Devisa Sharia Bank and Non Devisa Sharia Bank in Indonesia in the period 2011-September 2013. The financial performance Sharia Bank is measured from the Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Return On Asset (ROA), Efficiency Operational Ratio (REO), Financing to Deposit Ratio (FDR) and Leeverage. Social performance Sharia Bank is measured from the Mudharabah Muyarakah Ratio (MMR), Qardh Ratio (QR), Zakat Ratio (ZR), and Contribution for Shohibul Maal Welfare (KSM).

The population in this study were all Sharia Banks in Indonesia, amount to eleven (11) banks and taken ten (10) banks as sample in accordance with predetermined criteria. Method of data analysis used correlation method and independent sample t-test.

The result obtained by using correlation how tha financial performance have significant correlation with social performance of Devisa Sharia Bank and financial performance have insignificant correlation with social performance of Non Devisa Sharia Bank. The result obtained by using independent t-test show that there was not different financial performance of Devisa Sharia Bank and Non Devisa Sharia Bank and there was not different social performance of Devisa Sharia Bank and Non Devisa Sharia Bank.

KATA PENGANTAR

Puji dan syukur kepada Tuhan yang Maha Esa sehingga penulis dapat menyelesaikan perkuliahan dan penulisan skripsi ini yang berjudul “Analisis Kinerja Keuangan dan Kinerja Sosial Bank Syariah Devisa dan Bank Syariah Non Devisa di Indonesia”, guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa dalam penulisan skripsi ini penulis mendapat bantuan yang sangat banyak dari berbagai pihak, maka dalam kesempatan ini dengan segala kerendahan hati, penulis ingin menyampaikan ucapan terima kasih atas segala bantuan, bimbingan, dan dukungan yang telah diberikan sehingga skripsi ini dapat terselesaikan. Terima kasih yang sebesar-besarnya kepada kedua orang tua penulis Edi Surianto, S.E dan Supriyantini atas perhatian, doa, dukungan, pengorbanan, serta cinta kasih yang begitu besar selama ini tanpa mengenal lelah.

1. Bapak Prof. Dr. Azhar Maksum,S.E, M.Ec, Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E, M.E, selaku Ketua Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan juga selaku dosen pembimbing yang selalu meluangkan waktunya untuk memberikan bimbingan, serta saran dalam penulisan skripsi ini.

3. Ibu Dra. Marhayanie, M.Si, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, S.E, M.Si, selaku Ketua Prodi S-1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 5. Ibu Dra. Nisrul Irawati, M.Ba selaku dosen pembaca Penilai yang telah

banyak memberikan bimbingan dan pengarahan selama proses penyusunan skripsi ini.

6. Kepada Bapak dan Ibu dosen Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan memberikan ilmunya kepada peneliti selama mengikuti perkuliahan serta seluruh staf dan pegawai yang telah banyak membantu selama proses penulisan skripsi ini.

7. Nenek tercinta, bulek Tuti dan bulek-bulek tersayang, Adik penulis M. Arif Winoto, abang penulis Dedi dan Andi yang telah memberikan bantuan, semangat dan doanya dalam menyelesaikan skripsi ini.

8. Seluruh keluarga besar penulis yang telah memberikan semangat, bantuan dan doanya dalam menyelesaikan skripsi ini.

mungkin disebutkan satu persatu yang telah memberikan dorongan dan bantuan selama pembuatan skripsi.

10.Terima Kasih buat Kak Yossi, Kak Resty, Kak Yani, Kak Ratna, Yana, Dilla, Melisa, Ratna, Putri, Intan dan saudara-saudara penulis yang tidak mungkin disebutkan satu persatu di Keluarga BP2M FE USU, yang telah memberikan dorongan, doa, semangat dan bantuan kepada penulis dari awal perkuliahan sampai akhir perkuliahan.

11.Terima kasih buat abang, kakak senior serta adik-adik junior di FEB USU yang telah memberikan doa dan dukungannya kepada penulis.

12.Terima kasih buat teman seperjuangan yang penulis cintai, teman-teman stambuk 2010.

13.Semua pihak yang tidak dapat penulis sebutkan satu per satu, yang tulus dan ikhlas memberikan doa dan dukungan sehingga penulis dapat menyelesaikan skripsi ini.

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis senantiasa mengharapkan kritik dan saran yang sifatnya membangun dalam menyempurnakan skripsi ini serta bermanfaat dan dapat digunakan sebagai tambahan informasi bagi semua pihak yang membutuhkan.

Medan, Juni 2014

Peneliti

DAFTAR ISI

BAB II TINJAUAN PUSTAKA, KERANGKA KONSEPTUAL DAN HIPOTESIS ... 13

2.1 Tinjauan Pustaka... 13

2.1.1 Lembaga Keuangan ... 13

2.1.1.1. Pengertian Lembaga Keuangan ... 13

2.1.1.2. Peran dan Fugsi Lembaga Keuangan ... 14

2.1.2.Bank ... ... 17

2.1.3. Bank Syariah ... 17

2.1.3.1. Pengertian Bank Syariah ... 17

2.1.3.2. Perbedaan Bank Syariah dan Bank Konvensional ... 18

2.1.4. Bank Syariah Devisa dan Non Devisa ... 19

2.1.5. Kegiatan Usaha Bank Syariah ... 20

2.1.6. Kinerja Bank Syariah ... 23

2.1.6.1. Kinerja Keuangan Bank Syariah ... 24

2.1.6.2. Kinerja Sosial Bank Syariah ... 29

3.6.1. Populasi ... ... 43

4.2.4 Analisis Independent Sampel T Test Hipotesis 3 dan 4 ... 102

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Jaringan Kantor Perbankan Syariah Periode 2011-2013 ... 2

2.1 Perbedaan Bank Syariah dan Bank Konvensional ... 19

2.2 Penelitian Terdahulu ... 28

4.7 Kinerja Keuangan Bank Syariah Periode 2011-Sept 2013 ... 75

4.8 Rasio MMR periode 2011-2013 ... 76

4.9 Rasio QR periode 2011-2013 ... 78

4.10 Rasio ZR periode 2011-2013 ... 79

4.11 Rasio KSM periode 2011-2013 ... 80

4.12 Kinerja Sosial Bank Syariah periode 2011-Sept 2013 ... 81

4.13 Hasil Korelasi Kinerja Keuangan dan Kinerja Sosial Bank Syariah Devisa Secara Keseluruhan ... 82

4.14 Hasil Korelasi Kinerja Keuangan Bank Syariah Devisa ... 83

4.15 Hasil Korelasi Kinerja Sosial Bank Syariah Devisa ... 85

4.16 Hasil Korelasi Kinerja Keuangan dan Kinerja Sosial Bank Syariah Devisa... .. ... 86

4.17 Hasil Korelasi Kinerja Keuangan dan Kinerja Sosial Bank Syariah Non Devisa... ... 87

4.18 Hasil Korelasi Kinnerja Keuangan Bank Syariah Non Devisa ... 88

4.19 Hasil Korelasi Kinerja Sosial Bannk Syariah Non Devisa ... 90

4.20 Hasil Korelasi Kinerja Keuangan dan Kinerja Sosial Bank Syariah Non Devisa... ... 91

4.21 Hasil Statistik Kinerja Keuangan Bank Syariah Devisa dan Non Devisa... .. ... 93

4.22 Hasil Independent T Test Kinerja Keuangan Bank Syariah Devisa dan Bank Syariah Non Devisa ... 92

4.23 Hasil Statistik Kinerja Sosial Bank Syariah Devisa dan Non Devisa ... 94

DAFTAR GAMBAR

No. Gambar Judul Halaman 1.1 Perkembangan Kinerja Keuangan CAR dan NPF Bank Umum

Syariah Periode 2011-20 ... 4 1.2 Perkembangan Kinerja Sosial Bank Umum Syariah dan Unit

Usaha Syariah periode 2011-2013 ... 8 2.1 Kerangka Konseptual Kinerja Keuangan dan Kinerja Sosial

DAFTAR LAMPIRAN

ABSTRAK

ANALISIS KINERJA KEUANGANG DAN KINERJA SOSIAL BANK SYARIAH DEVISA DAN BANK SYARIAH NON DEVISA DI INDONESIA

Tujuan penelitian ini adalah untuk mengalisis hubungan antara kinerja keuangan dan kinerja sosial Bank Syariah Devisa dan Bank Syariah Non Devisa di Indonesia periode 2011-September 2013. Kinerja keuangan Bank Syariah diukur dari Capital Adequacy Ratio (CAR), Non Performing Financing (NPF),

Return On Asset (ROA), Rasio Efisiensi kegiatan Operasional (REO), Financing to Deposit Ratio (FDR) dan Leverage. Kinerja sosial Bank Syariah diukur dari

Mudharabah Muyarakah Ratio (MMR), Qardh Ratio (QR), Zakat Ratio (ZR), dan Kontribusi untuk kesejahteraan Sohibul Maal (KSM).

Populasi dalam penelitian ini adalah seluruh Bank Syariah di Indonesia yang berjumlah sebelas (11) bank dan diambil sepuluh (10) bank sebagai sampel yang sesuai dengan kriteria yang telah ditentukan. Metode analisis data menggunakan metode korelasi dan independen sampel t-test.

Hasil penelitian yang diperoleh dengan menggunakan korelasi menunjukkan bahwa kinerja keuangan memiliki hubungan yang signifikan dengan kinerja sosial Bank Syariah Devisa dan kinerja keuangan tidak memiliki hubungan yang signifikan dengan kinerja sosial Bank Syariah Non Devisa. Hasil penelitian yang diperoleh dengan menggunakan Independent Sampel T-Test menunjukkan bahwa tidak terdapat perbedaan kinerja keuangan Bank Syariah Devisa dan Bank Syariah Non Devisa serta tidak terdapat perbedaan kinerja sosial Bank Syariah Devisa dan Bank Syariah Non Devisa.

ABSTRACT

ANALYSIS OF FINANCIAL PERFORMANCE AND SOCIAL PERFORMANCE OF DEVISA SHARIA BANK AND NON DEVISA SHARIA BANK IN INDONESIA

The purpose of this study was to analyze the correlation financial performance and social performance of Devisa Sharia Bank and Non Devisa Sharia Bank in Indonesia in the period 2011-September 2013. The financial performance Sharia Bank is measured from the Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Return On Asset (ROA), Efficiency Operational Ratio (REO), Financing to Deposit Ratio (FDR) and Leeverage. Social performance Sharia Bank is measured from the Mudharabah Muyarakah Ratio (MMR), Qardh Ratio (QR), Zakat Ratio (ZR), and Contribution for Shohibul Maal Welfare (KSM).

The population in this study were all Sharia Banks in Indonesia, amount to eleven (11) banks and taken ten (10) banks as sample in accordance with predetermined criteria. Method of data analysis used correlation method and independent sample t-test.

The result obtained by using correlation how tha financial performance have significant correlation with social performance of Devisa Sharia Bank and financial performance have insignificant correlation with social performance of Non Devisa Sharia Bank. The result obtained by using independent t-test show that there was not different financial performance of Devisa Sharia Bank and Non Devisa Sharia Bank and there was not different social performance of Devisa Sharia Bank and Non Devisa Sharia Bank.

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Menurut McKinsey (2013), perekonomian Indonesia sangat menjanjikan. Saat ini, perekonomian Indonesia berada diurutan keenambelas dan pada 2030, diperkirakan perekonomian Indonesia berada diurutan ketujuh. Meningkatnya perekonomian Indonesia ini di drive oleh segmen ritel, mikro dan perbankan syariah (www.infobanknews.com).

Dengan telah diberlakukannya Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka pengembangan industri perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi. Menurut Bank Indonesia dalam outlook perbankan syariah 2014, dengan pencapaian perkembangannya yang impresif, yang mencapai rata-rata pertumbuhan aset lebih dari 65% pertahun dalam lima tahun terakhir, maka diharapkan peran industri perbankan syariah dalam mendukung perekonomian nasional akan semakin signifikan.

Tabel 1.1

Jaringan Kantor Perbankan Syariah Periode 2011-2013

Kelompok Bank 2011 2012 2013

Bank Umum Syariah 11 11 11

Unit Usaha Syariah 24 24 23

Jumlah Kantor (BUS dan UUS) 1737 2262 2526 Bank Perkreditan Rakyat Syariah 155 158 160

Jumlah Kantor BPRS 364 401 399

Sumber: Outlook Perbankan Syariah 2014, Bank Indonesia

Tabel 1.1 menunjukkan bahwa jumlah Bank Umum Syariah mengalami stagnasi yang masih berjumlah 11 bank. Namun, perkembangan dapat dilihat dari meningkatnya jumlah kantor BUS dan UUS dari tahun 2012 sampai tahun 2013 sebanyak 264 kantor. BPRS juga mengalami penambahan sebanyak 2 bank pada 2013 dari tahun sebelumnya. Pada outlook perbankan syariah 2014 tercatat perkembangan jumlah account nasabah yang dikelola sebanyak 12,3 juta rekening BUS dan UUS. Jumlah tersebut meningkat sebesar 13,9% dari 2012. Perkembangan juga terjadi pada jumlah pekerja di industri perbankan syariah yang berjumlah 42 ribu pekerja pada 2013 yang mengalami peningkatan 33,2% dari 2012 (Outlook perbankan syariah, Bank Indonesia).

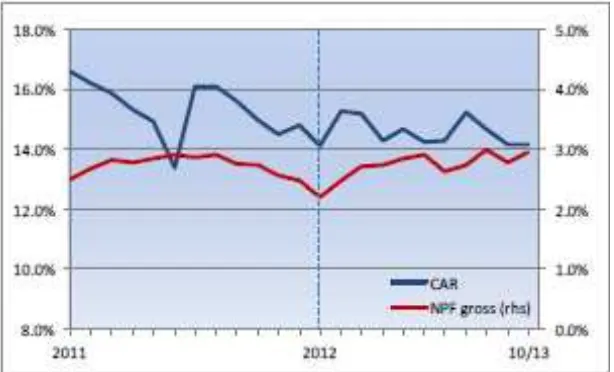

menunjukkan bahwa perbankan syariah membutuhkan pencapaian kinerja yang lebih baik untuk dapat melewati tantangan tersebut (www.infobanknews.com). Untuk menilai kinerja perbankan, Bank Indonesia menetapkan melalui tingkat kesehatan Bank atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu Bank atau UUS. Salah satu aspek penilaian melalui penilaian kuantitatif terhadap faktor-faktor permodalan, kualitas aset, rentabilitas, likuiditas. Penilaian kuantitatif adalah penilaian terhadap posisi, perkembangan maupun proyeksi rasio-rasio keuangan Bank atau UUS. Berikut perkembangan rasio keuangan CAR dan NPF yang disajikan pada outlook perbankan syariah 2014:

Sumber : Bank Indonesia, Outlook Perbankan Syariah 2014 Gambar 1.1

Perkembangan Kinerja Keuangan CAR dan NPF Bank Umum Syariah periode 2011-2013

modal dalam mengantisipasi risiko kredit juga cukup memadai yaitu sebesar 14,19%.

Penilaian kinerja melalui tingkat kesehatan umunya dilakukan terhadap lima aspek penilaian CAMEL (Capital, Assets Quality, Management, Earning, Liquidity). Empat dari lima aspek tersebut yaitu Capital, Assets Quality, Earning

dan Liquidity dinilai dengan perhitungan kuantitatif menggunakan rasio keuangan. Sementara aspek management dinilai menggunakan pendekatan kualitatif. Hal ini menunjukkan bahwa rasio keuangan bermanfaat dalam menilai kondisi keuangan perbankan (Kasmir, 2009 : 52).

Permodalan (Capital) menurut Pandia (2012 : 28) dapat menentukan keberhasilan suatu bank, namun bukan terletak pada jumlah modal yang dimilikinya, tetapi lebih didasarkan kepada bagaimana bank tersebut mempergunakan modal itu untuk menarik sebanyak mungkin dana/simpanan masyarakat yang kemudian disalurkannya kembali kepada masyarakat yang membutuhkannya sehingga membentuk pendapatan bagi bank tersebut.

Bank Indonesia dalam peraturan Bank Indonesia nomor 15/12/PBI/2013 tentang kewajiban penyediaan modal minimum bank umum menetapkan rasio kecukupan modal (Capital Adequacy Ratio) yang didasarkan pada ketentuan Bank for International Settlement (BIS) yaitu sebesar 8% dari ATMR .

disalurkan oleh bank syariah cukup tinggi. Semakin tinggi rasio ini, menunjukkan kualitas pembiayaan bank syariah semakin buruk.

Penilaian rentabilitas (Earnings) didasarkan pada kemampuan bank dalam menciptakan laba. Salah satu penilaian yang paling sering digunakan dalam penelitian adalah rasio Return On Assets (ROA). Menurut Pandia (2012 : 64) rentabilitas dapat dijadikan sebagai ukuran kesehatan keuangan, rasio ini sangat penting untuk diamati mengingat keuntungan yang memadai diperlukan untuk mempertahankan arus sumber-sumber modal bank. Semakin kecil rasio ini mengindikasikan kurangnya kemampuan manajemen bank dalam hal mengelola aktiva untuk meningkatkan pendapatan dan atau menekan biaya (Setiawan, 2007). Bank Indonesia dalam Peraturan Bank Indonesia No. 6/10/PBI2004 menetapkan minimum nilai ROA adalah sebesar 1%.

Dalam menghitung rentabilitas bank syariah, rasio efisiensi kegiatan operasional (REO) juga merupakan rasio penunjang. REO digunakan untuk mengukur efisiensi kegiatan operasional bank syariah. REO didapatkan dengan membagi biaya operasional dengan pendapatan operasional

Leverage melihat kemampuan perusahaan dalam menyelesaikan semua kewajibannya kepada pihak lain. Perusahaan yang mempunyai proporsi utang lebih banyak dalam struktur permodalannya akan mempunyai biaya keagenan yang lebih besar. Oleh karena itu, perusahaan yang mempunyai leverage yang tinggi mempunyai kewajiban yang lebih untuk memnuhi kebtuhan informasi krediturnya.

Kinerja bank syariah tidak hanya berfokus pada tujuan komersial yang tergambar pada pencapaian keuntungan maksimal semata, tetapi juga mempertimbangkan perannya dalam memberikan kesejahteraan kepada masyarakat. Peran tersebut dapat terlihat dari pelaksanaan fungsi sosial dalam pencapaian kinerja sosial bank syariah.

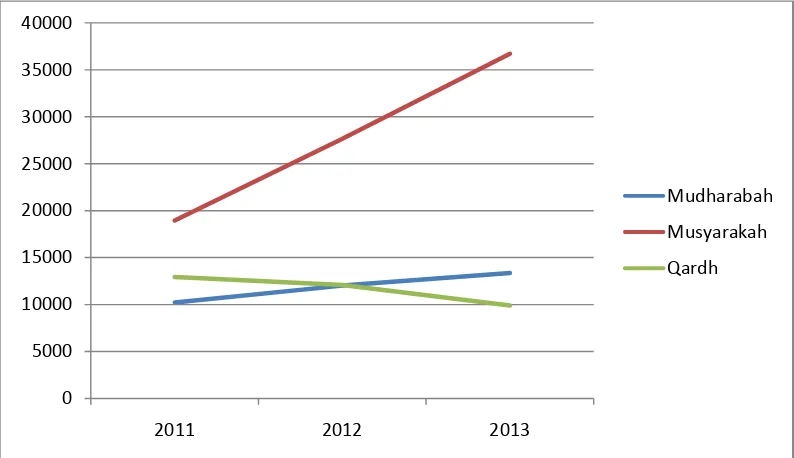

Sumber : Bank Indonesia, Outlook Perbankan Syariah 2014 Gambar 1.2

Perkembangan Kinerja Sosial (Pembiayaan Mudharabah, Musyarakah, dan Qardh) Bank Umum Syariah dan Unit Usaha Syariah Periode 2011-2013

Pembiayaan bank syariah mayoritas disalurkan pada debt financing atau pola jual beli yaitu sebesar 63,5% dengan komposisi murabahah 58,3% dan lainnya 4%. Sedangkan pembiayaan bagi hasil (equity financing) hanya sebesar 28,3% dengan komposisi mudharabah 8,3% dan musyarakah 20%. Untuk pembiayaan kebaikan yaitu akad qardh sebesar 8,2% dari total pembiayaan perbankan syariah nasional.

Pembiayaan untuk sektor produktif dalam hal ini bagi hasil akad Mudharabah dan Musyarakah masih lebih rendah dibandingkan pembiayaan jual beli pada akad murabahah, salam dan istishna yang pada umumnya untuk konsumtif seperti kepemilikan rumah, kendaraan dan lain sebagainya. Hal ini dikarenakan masih terdapat berbagai kendala bagi bank syariah dalam memberikan pembiayaan

0 5000 10000 15000 20000 25000 30000 35000 40000

2011 2012 2013

masih terdapat kendala internal dalam perbankan syariah seperti pemahaman akan esensi perbankan syariah yang masih kurang, adanya orientasi bisnis dan usaha yang lebih diutamakan, kualitas serta kuantitas sumber daya yang belum memadai.

Sementara untuk pembiayaan Qardh yang penyalurannya diberikan dengan porsi kecil yaitu hanya 8,3% dari total pembiayaan. Hal ini dimaklumi karena secara bisnis pembiayaan Qardh jelas tidak menguntungkan bagi Bank Syariah. Ditambah lagi dengan risiko gagal bayar yang harus ditanggung oleh pihak bank syariah.

Dari gambaran tingkat pemenuhan permodalan, tingkat Non performing Financing serta penyaluran pembiayaan yang telah diuraikan dapat terlihat bagaimana kinerja keuangan dan kinerja sosial Bank Umum Syariah di Indonesia. Penelitian selama ini lebih cenderung melihat kepada kinerja bisnisnya saja daripada kinerja sosial. Salah satu jurnal yang membahas kinerja sosial bank Syariah di Indonesia (Setiawan, Azis Budi) berjudul Kesehatan Financial dan Kinerja Sosial Bank Umum Syariah di Indonesia (2009), ada beberapa tolak ukur yang digunakan untuk mengukur kinerja sosial bank syariah yaitu: kontribusi pembangunan ekonomi (KPE), kontribusi Kepada masyarakat (KKM), peningkatan kapasitas SDI dan Riset (PKSR) serta distribusi pembangunan ekonomi (DPE). Variabel-variabel yang digunakan antara lain: Mudharabah Musyarakah Ratio (MMR), Qardh Ratio (QR) dan variabel lainnya.

keuangan dan kinerja sosial bank syariah devisa dan non devisa, hal ini penting untuk mengevaluasi dengan melihat korelasi diantara variabel-variabel yang ada. Bank syariah devisa dan non devisa merupakan pengklasifikasian bank syariah yang dilakukan oleh Bank Indonesia. Menurut Kasmir (2008 : 39) bank devisa dan non devisa merupakan pembagian bank dilihat dari segi kedudukan dan status bank yang menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal, maupun kualitas pelayanan,

Dalam penelitian ini digunakan empat variabel untuk mengukur kinerja keuangan yaitu CAR, NPF, ROA, REO, FDR dan Leverage. Sedangkan untuk kinerja sosial digunakan variabel MMR, QR, ZR dan .

Berdasarkan uraian yang telah dikemukakan, maka, peneliti ingin melakukan analisis mengenai “Kinerja Keuangan Dan Kinerja Sosial Bank Syariah Devisa dan Non Devisa Di Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan maka masalah-masalah yang akan diteliti dirumuskan sebagai berikut:

1. Bagaimana hubungan kinerja keuangan (CAR, NPF, ROA dan FDR) dengan kinerja sosial (MMR dan QR) Bank Syariah Devisa?

2. Bagaimana hubungan kinerja keuangan (CAR, NPF, ROA dan FDR) dengan kinerja sosial (MMR dan QR) Bank Syariah Non Devisa?

4. Apakah terdapat perbedaan kinerja sosial (MMR dan QR) antara bank syariah devisa dan non devisa?

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujun dari penelitian ini adalah untuk mengetahui:

1. Hubungan kinerja keuangan (CAR, NPF, ROA, REO, FDR, dan Leverage) dengan kinerja sosial (MMR, QR, ZR dan KSM) Bank Syariah Devisa

2. Hubungan kinerja keuangan (CAR, NPF, ROA, REO, FDR, dan Leverage) dengan kinerja sosial (MMR, QR, ZR dan KSM) Bank Syariah Non Devisa 3. Perbedaan kinerja keuangan (CAR, NPF, ROA, REO, FDR, dan Leverage)

antara bank syariah devisa dan bank syariah non devisa

4. Perbedaan kinerja sosial (MMR, QR, ZR dan KSM) antara bank syariah devisa dan non devisa

1.3.2 Manfaat Penelitian

Hasil penelitian ini diharapkan memberikan manfaat yaitu: a. Bagi Bank Syariah

b. Bagi Peneliti

Hasil penelitian ini menambah pengetahuan mengenai kinerja keuangan dan kinerja sosial perbankan syariah.

c. Bagi Peneliti Lain

BAB II

TINJAUAN PUSTAKA, KERANGKA KONSEPTUAL DAN HIPOTESIS

2.1 Tinjauan Pustaka 2.1.1 Lembaga Keuangan

2.1.1.1 Pengertian Lembaga Keuangan

Menurut Surat Keputusan Menteri Keuangan Republik Indonesia No.792 Tahun 1990, lembaga keuangan adalah semua badan yang kegiatannya bidang keuangan, melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan (Susilo, 2000 : 2). Meski dalam peraturan tersebut lembaga keuangan diutamakan untuk membiayai investasi perusahaan, namun tidak berarti membatasi kegiatan pembiayaan lembaga keuangan. Dalam kenyataannya, kegiatan usaha lembaga keuangan bisa diperuntukkan bagi investasi perusahaan, kegiatan konsumsi, dan kegiatan distribus barang dan jasa. Kegiatan usaha lembaga keuangan dapat berupa menghimpun dana dengan menawarkan berbagai skema, menyalurkan dana dengan berbagai skema atau melakukan kegiatan menghimpun dana dan menyalurka dana sekaligus, dimana kegiatan usaha lembaga keuangan diperuntukkan bagi investasi perusahaan, kegiatan konsumsi, dan kegiatan distribusi barang dan jasa (Soemitra, 2009 : 29).

2.1.1.2 Peran dan Fugsi Lembaga Keuangan

Menurut Soemitra (2010 : 29), secara umum, lembaga keuangan berperan sebagai lembaga intermediasi keuangan. Intermediasi keuangan merupakan proses penyerapan dana dari unit surplus ekonomi, baik sektor usaha, lembaga pemerintah maupun individu (rumah tangga) untuk penyediaan dana bagi unit ekonomi lain. Intermediasi keuangan merupakan kegiatan pengalihan dana dari unit surplus ke unit ekonomi defisit. Sementara menurut Bringham dan Houston (2001 : 128) perantara keuangan adalah perusahaan keuangan yang bertindak sebagai fasilitator transfer dana dari penabung kepada pihak yang membutuhkan modal.

Fungsi lembaga keuangan bisa ditinjau dari empat aspek, yaitu dari sisi jasa-jasa penyedia finansial, kedudukannya dalam sistem perbankan, sistem finansial dan sistem moneter (Pandia, dkk, 2005 : 1). Keempat fungsi lembaga keuangan tersebut, yaitu :

1. Diantara fungsi lembaga keuangan sebagai penyedia jasa-jasa finansial antara lain:

1. Fungsi tabungan. Sistem pasar keuangan dan lembaga keuangan menyediakan instrumen untuk tabungan bagi masyarakat yang memiliki kelebihan dana untuk tabungan bagi masyarakat yang memiliki kelebihan dana setelah pemenuhan dasar (konsumsi).

menyimpan kekayaan, yaitu dengan cara menahan nilai aset yang dimiliki disamping menerima pendapatan dalam jumlah tertentu.

3. Fungsi transmutasi kekayaan, dimana lembaga keuangan memiliki aset dalam bentuk janji-janji memberikan imbalan kepada pemilik dana.

4. Fungsi likuiditas. Likuiditas berkaitan dengan kemampuan memperoleh uang tunai pada saat dibutuhkan. Kekayaan yang disimpan dalam bentuk instrumen keuangan dapat dengan mudah dicairkan melalui mekanisme pasar keuangan.

5. Fungsi pembiayaan/kredit. Pasar keuangan menyediakan pembiayaan/kredit untuk membiayai kebutuhan konsumsi dan investasi dalam ekonomi.

6. Fungsi pembayaran. Sistem keuangan menyediakan mekanisme pembayaran atas transaksi barang dan jasa-jasa. Instrumen pembayaran yang tersedia antara lain cek, giro, bilyet, kartu kredit, termasuk mekanisme kliring dalam perbankan.

7. Fungsi diversifikasi risiko. Pasar keuangan menawarkan kepada unit usaha dan konsumen proteksi terhadap jiwa, kesehatan dan risiko pendapatan atau kerugian. Hal tersebut dapat dilakukan pada industri asuransi.

8. Fungsi manajemen portofolio, yaitu sebagai penyedia jasa keuangan yang dapat memberikan kenyamanan, proteksi terhadap kecurangan, kualitas pilihan investasi, biaya transaksi yang rendah, dan pajak pendapatan.

menstabilkan ekonomi dan memengaruhi inflasi melalui kebijakan moneter.

2. Lembaga keuangan ditinjau dari sisi kedudukan lembaga keuangan dalam sistem perbankan berfungsi sebagai bagian yang terintegrasi dari unit-unit yang diberi kuasa atau memiliki kewenangan dalam mengeluarkan uang giral (penciptaan uang) dan deposito (time deposits).

3. Lembga keuangan ditinjau dari sisi kedudukan lembaga keuangan dalam sistem moneter berfungsi menciptakan uang (money).

4. Lembaga keuangan ditinjau dari sisi kedudukan lembaga keuangan dalam sistem finansial berfungsi sebagai bagian dari jaringan yang terintegrasi dari seluruh lembaga keuangan yang ada dalam sistem ekonomi.

2.1.2 Bank

Menurut Irmayanto, dkk (2004 : 65) bank memiliki tiga kegiatan pokok antara lain sebagai berikut :

a. Penghimpunan dana (giro, deposito, tabungan) dengan sasaran meminimumkan biaya perolehan dana.

b. Alokasi dana (kredit dan investasi) dengan sasaran memaksimumkan pendapatan bank.

c. Pelayanan jasa keuangan (transfer, letter of credit, cek perjalanan, money changer, bank garansi dan lain-lain) dan jasa non keuangan (pelatihan, pengawasan, pergudangan, kotak pengamanan, jasa-jasa komputer), dengan sasaran memaksimumkan kepuasan nasabah.

2.1.3 Bank Syariah

2.1.3.1 Pengertian Bank Syariah

Menurut Silvanita (2009 : 34) bank syariah adalah bank yang beroperasi dengan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain dalam penyimpanan dana dan atau pembiayaan kegiatan usaha.

Menurut Rivai, et al. (2007 : 754) bank syariah adalah bank Islam, bank yang menjalankan kegiatan usahanya berdasarkan prinsip Islam yaitu aturan perjanjian (akad) antara bank dengan pihak lain (nasabah) berdasarkan hukum Islam.

dikembangkan berlandaskan pada Al-Qur’an dan Hadits Nabi SAW. Dengan kata lain, Bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam.

2.1.3.2 Perbedaan Bank Syariah dan Bank Konvensional

Lembaga keuangan syariah secara esensial berbeda dengan lembaga keuangan konvensional baik secara tujuan, mekanisme, kekuasaan, ruang lingkup serta tanggung jawab (Soemitra, 2010 : 29).

Bank menurut perhitungan biaya dan pendapatan dibagi menjadi dua, yaitu : a. Bank Konvensional, bank yang menggunakan sistem bunga sebagai sumber

pendapatan dan biaya bank. Penabung pasti memperoleh bunga meskipun bank menderita rugi. Peminjam wajib membayar bunga pinjaman meskipun usahanya rugi.

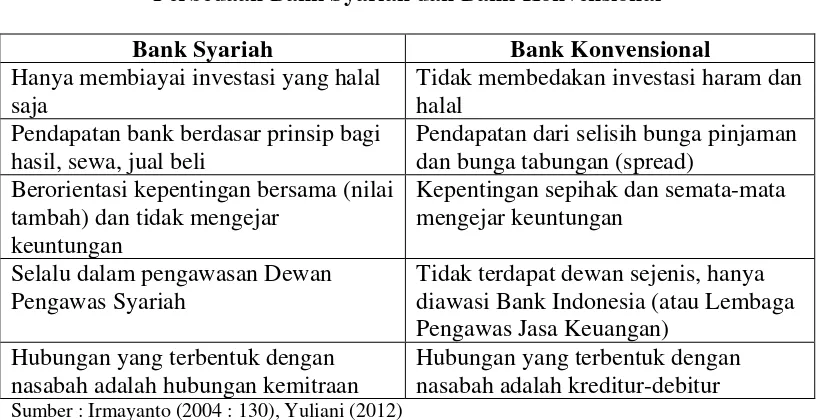

Tabel 2.1

Perbedaan Bank Syariah dan Bank Konvensional

Bank Syariah Bank Konvensional

Hanya membiayai investasi yang halal saja

Tidak membedakan investasi haram dan halal

Pendapatan bank berdasar prinsip bagi hasil, sewa, jual beli

Pendapatan dari selisih bunga pinjaman dan bunga tabungan (spread)

Tidak terdapat dewan sejenis, hanya diawasi Bank Indonesia (atau Lembaga Pengawas Jasa Keuangan)

Hubungan yang terbentuk dengan nasabah adalah hubungan kemitraan

Hubungan yang terbentuk dengan nasabah adalah kreditur-debitur Sumber : Irmayanto (2004 : 130), Yuliani (2012)

2.1.4 Bank Syariah Devisa dan Non Devisa

Bank Indonesia membagi jenis bank syariah menjadi dua, yaitu bank syariah devisa dan non devisa. Menurut Bank Indonesia bank devisa adalah bank yang memperoleh surat penunjukan dari Bank Indonesia untuk dapat melakukan kegiatan usaha perbankan dalam valuta asing, termasuk kantor cabang bank asing di Indonesia, namun tidak termasuk kantor cabang luar negeri dari bank yang berkantor pusat di Indonesia.

2.1.5 Kegiatan Usaha Bank Syariah

Menurut Soemitro (2010 : 72) bank syariah yang terdiri dari BUS, UUS dan BPRS, pada dasarnya melakukan kegiatan usaha yang sama dengan bank konvensional, yaitu melakukan penghimpunan, dan penyaluran dana masyarakat di samping penyediaan jasa keuangan lainnya. Perbedaannya adalah seluruh kegiatan usaha bank syariah didasarkan pada prinsip syariah. Adapun kegiatan usaha bank syariah adalah:

1. Penghimpunan dana

Dalam penghimpunan dana, bank syariah melakukan mobilisasi dan investasi tabungan dengan cara yang adil. Mobilisasi dana sangat penting karena Islam melarang penumpukan dan penimbunan harta dan mendorong penggunaannya secara produktif dalam rangka mencapai tujuan ekonomi dan sosial. Sumber dana bank syariah berasal dari modal disetor dan hasil mobilisasi kegiatan penghimpunan dana melalui rekening giro, rekening tabungan, rekening investasi umum, dan rekening investasi khusus.

2. Penyaluran dana

Dalam rangaka menyalurkan dana pada nasabah, secara garis besar produk pembiayaan syariah terbagi ke dalam enam kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu:

1. Pembiayaan berdasarkan pola jual beli dengan akad murabahah, salam atau istishna’

dengan harga yang lebih sebagai keuntungan yang disepakati. Akad salam adalah akad pembiayaan suatu barang dengan cara pemesanan dan pembayaran harga yang dilakukan terlebih dahulu dengan syarat tertentu yang disepakati. Akad istishna’ adalah akad pembiayaan barang dalam bentuk pemesanan pembuatan barang tertentu yang disepakati antara pemesan atau pembeli dan penjual atau pembuat. Perbedaanya dengan akad salam adalah pembayaran istishna’ dapat dilakukan dalam beberapa kali pembayaran.

3. Pembiayaan berdasarkan akad qardh

Akad qardh adalah akad pinjaman dana kepada nasabah dengan ketentuan bahwa nasabah wajib mengembalikan pokok pinjaman yang diterimanya pada waktu yang telah disepakati baik secara sekaligus maupun cicilan. 4. Pembiayaan penyewaan barang bergerak atau tidak bergerak kepada

nasabah berdasarkan akad tijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik

Akad ijarah adalah akad penyediaan dana dalam rangka memindahkan hak guna atau manfaat dari suatu barang atau jasa berdasarkan transaksi sewa, tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri. Akad ijarah muntahiya bittamlik adalah akad penyediaan dana dalam rangka memindahkan hak guna atau manfaat dari suatu barang atau jasa berdasarkan transaksi sewa dengan opsi pemindahan kepemilikan barang. 5. Pengambilalihan utang berdasarkan akad hawalah

Akad hawalah adalah akad pengalihan utang dari pihak yang berutanga kepada pihak lain yang wajib menanggung atau membayar.

6. Pembiayaan multijasa

3. Jasa keuangan perbankan

1. Letter of credit (L/C) impor syariah

Letter of credit (L/C) impor syariah adalah surat pernyataan akan membayar kepada pengekspor (beneficiary) yang diterbitkan oleh bank (issuing bank) atas permintaan importir dengan pemenuhan persyaratan tertentu.

2. Bank garansi syariah

Bank garansi adalah jaminan yang diberikan oleh bank kepada pihak ketiga penerima jaminan atas pemenuhan kewajiban tertentu nasabah bank selaku pihak yang dijamin kepada pihak ketiga dimaksud.

3. Penukaran valuta asing (sharf)

Penukaran valas merupakan jasa yang diberikan bank syariah untuk membeli atau menjual valuta asing yang sama maupun berbeda yang hendak ditukarkan atau dikehendaki oleh nasabah.

2.1.6 Kinerja Bank Syariah

Untuk memahami bagaimana kinerja perusahaan serta proyeksi keuangan, perusahaan harus mengevaluasi informasi akuntansi yang dilaporkan dalam laporan keuangan. Laporan keuangan digunakan untuk meningkatkan kinerja, mengevaluasi kemungkinan dibayarnya pinjaman dan untuk meramalkan laba, dividen, dan harga saham (Bringham & Houston, 2001 : 78).

komponen lain. setelah itu dapat disimpulkan posisi keuangan perusahaan untuk periode tertentu yang pada akhirnya dapat menilai kinerja manajemen dalam periode tersebut. Perbandingan tersebut dikenal dengan rasio keuangan.

Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari kinerja yang dihasilkan ini juga dapat dijadikan evaluasi hal-hal yang perlu dilakukan ke depan agar kinerja manajemen dapat ditingkatkan atau diperhatikan sesuai dengan target perusahaan.

2.1.6.1 Kinerja Keuangan Bank Syariah

Bank Indonesia melakukan sistem penilaian tingkat kesehatan bank umum syariah melalui beberapa aspek rasio keuangan yang digunakan. Menurut Pandia (2012 : 222) salah satu alasan pentingnya penilaian kesehatan bank adalah untuk menilai apakah kinerja bank tersebut telah dilakukan berdasarkan asas-asas perbankan yang sehat sesuai dengan ketentuan-ketentuan yang berlaku.

Beberapa aspek rasio keuangan yang digunakan yaitu permodalan (capital), kualitas aset (asset quality), manajemen (management), rentabilitas (earning), likuiditas (liquidity).

a. Permodalan (capital)

Penilaian terhadap faktor permodalan meliputi penilaian terhadap komponen-komponen sebagai berikut:

2. kemampuan memelihara kebutuhan penambahan modal yang berasal dari keuntungan, rencana permodalan untuk mendukun pertumbuhan usaha, akses kepada sumber permodalan dan kinerja keuangan pemegang saham.

Penilaian kuantitatif aspek permodalan dalam penelitian ini dilakukan dengan melakukan penilaian terhadap rasio yaitu kecukupan pemenuhan modal Capital Adequacy Ratio (CAR). CAR adalah rasio untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko. Dalam peraturan Bank Indonesia Nomor 7/13/PBI/2005 telah ditetapkan bahwa setiap bank syariah wajib menyediakan modal minimum sebesar 8% dari aktiva tertimbang menurut risiko. Semakin tinggi rasio ini menunjukkan semakin baik kemampuan bank dalam memenuhi penyediaan modal minimum.

b. Kualitas aset (asset quality)

Penilaian terhadap faktor kualitas aset meliputi penilaian terhadap komponen-komponen sebagai berikut:

1. kualitas aktiva produktif, perkembangan kualitas aktiva produktif bermasalah, konsentrasi eksposur risiko, dan eksposur risiko nasabah inti.

2. kecukupan kebijakan dan prosedur, sistem kaji ulang (review) internal, sistem dokumentasi dan kinerja penanganan aktiva produktif bermasalah.

besar daripada aset) (Silvanita, 2009 : 33). Tingkat rasio NPF yang tinggi menunjukkan bahwa adanya tingkat bahaya moral dari pembiayaan yang tidak dapat kembali tepat jumlah dan waktu. Bank dengan tingkat NPF rendah mampu menangani pembiayaan dengan baik, sehingga adanya kepercayaan masyarakat terhadap bank syariah dan mendorong untuk melakukan pembiayaan. Semakin tinggi rasio ini menunjukkan bahwa kemampuan bank dalam mengelola risiko pembiayaan semakin rendah.

c. Rentabilitas (earning)

Penilaian terhadap faktor rentabilitas meliputi penilaian terhadap komponen-komponen sebagai berikut:

1. kemampuan dalam menghasilkan laba, kemampuan laba mendukung ekspansi dan menutup risiko, serta tingkat efisiensi,

2. diversifikasi pendapatan termasuk kemampuan bank untuk mendapatkan fee based income, dan diversifikasi penanaman dana, serta penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya.

menghitung rasio antara laba setelah pajak dengan total aktiva (Pandia, 2012 : 71). Semakin tinggi rasio ini menunjukkan kemampuan bank dalam memperoleh laba semakin baik.

REO adalah rasio penunjang yang digunakan untuk mengukur efisiensi kegiatan operasional bank syariah. Rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank syariah dalam mengendalikan biaya operasional terhadap pendapatan operasional. Biaya operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan operasional adalah pejumlahan dari total pendapatan bunga dan total pendapatan operasional lainnya (Frianto, 2012 : 72). Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank sehinga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

Penilaian terhadap faktor likuiditas meliputi penilaian terhadap komponen-komponen sebagai berikut:

1. kemampuan memenuhi kewajiban jangka pendek, potensi maturity mismatch, dan konsentrasi sumber pendanaan

2. kecukupan kebijakan pengelolaan likuiditas, akses kepada sumber pendanaan, dan stabilitas pendanaan.

Penilaian kuantitatif aspek likuiditas dalam penelitian ini dilakukan dengan melakukan penilaian terhadap rasio yaitu rasio antara pinjaman dan titipan atau

kata lainn seberapa jauh pemberian kredit kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank dalam memberikan pembiayaan. Perhitungan FDR adalah untuk mengukur jumlah pembiayaan yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Semakin tinggi rasio ini maka semakin rendah tingkat likuiditas sebuah bank.

d. Leverage

2.1.6.2 Kinerja Sosial Bank Syariah

Bank syariah memeiliki dua fungsi penting pada awal pendiriannya. Yaitu sebagai fungsi bisnis dan fungsi sosial. Kegiatannya tidak hanya berorientasi pada keuntungan tetapi juga pada kesejahteraan sosial masyarakat.

Dalam Undang-Undang No 21 Tahun 2008 tentang perbankan syariah, fungsi sosial dari bank syariah ini juga dipertegas. Pada pasal 4 dinyatakan, bahwa selain berkewajiban menjalankan fungsi menghimpun dan menyalurkan dana masyarakat, Bank Syariah dan Unit Usaha Syariah dapat menjalankan fungsi sosial da;am bentuk lembaga baitul mal. Yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah atau dana sosial lainnya dan menyalurkannya kepada organisasi pengelola zakat. Selain itu Bank Syariah dan Unit Usaha Syariah juga dapat menghimpun dana sosial yang berasal dari wakaf uang dan menyalurkannya kepada pengelola wakaf (nazhir) sesua dengan kehendak pemberi wakaf.

Bank syariah melakukan kegiatan sosial melalui berbagai kegiatan, antara lain:

a. mempunyai divisi yang menerima dan menyalurkan zakat, infaq dan shadaqah b. memberikan pinjaman kebajikan tanpa bunga (qardhul hasan); dan

c. menyisihkan sebagian laba untuk kegiatan sosial, seperti memberrikan beasiswa.

sangat berpotensi dalam merealisasikan upaya mewujudkan kesejahteraan masyarakat melalui instrumen ekonomi Islam yang lain. Tetapi kemudian permasalahannya, sejauhmana pemenuhan tangungjawab sosial tersebut telah diwujudkan oleh bank syariah. Oleh karena itu sangat penting untuk direview kembali bagaimana pencapaian fungsi sosial atau yang bisa disebut sebagai kinerja sosial bank syariah ini.

Pada penelitian ini, beberapa komponen yang akan diteliti dalam kinerja sosial bank syariah antara lain: Kontribusi Pembangunan Ekonomi (KPE) dan Kontribusi Kepada Masyarakat (KKM), dan Kontribusi Untuk Stakeholder (KUS) (Setiawan, 2007).

a. Kontribusi Pembangunan Ekonomi (KPE)

Penilaian untuk Kontribusi Pembangunan Ekonomi didasari atas tujuan awal dari kelahiran perbankan syariah yaitu meningkatkan pembangunan ekonomi umat dan masyarakat umum. Untuk mengevaluasi komitmen perbankan syariah terhadap pembangunan ekonomi, Samad, et al. (2000 : 4) telah menggunakan salah satu analisis yaitu perhitungan Mudharabah-Musyarakah Ratio (MMR).

bagi hasil (Mudharabah dan Musyarakah) memiliki risiko yang lebih tinggi. Risiko itu antara lain, risiko kegagalan proyek yang dibiayai, dimana bank ikut menanggung kerugian, kemudian risiko dari pelaksana (Mudharib) yang berpotensi melakukan kecurangan pelaporan sehingga menaikkan biaya dan berakibat pada rendahnya pendapatan atau keuntungan yang akan dibagi antara bank syariah dengan pelaksanaan.

Dengan tingginya risiko pada pembiayaan bagi hasil, maka bank syariah harus berhati-hati dalam memberikan pembiayaan jenis tersebut. Sehingga tidak setiap pengusaha atau nasabah yang mengajukan pembiayaan kepada bank syariah akan mendapatkan pembiayaan bagi hasil. Semakin tinggi rasio pembiayaan ini menunjukkan komitmen bank kepada pembangunan komunitas yang lebih tinggi. Dengan demikian secara umum semakin besar hasil rasio ini maka kontribusi bank syariah untuk pengembangan sektor usaha dan pembangunan ekonomi umat semakin besar (Samad, et al., 2000 : 4).

b. Kontribusi Kepada Masyarakat (KKM)

Dalam aktivitasnya bank syariah juga berkewajiban untuk menjalankan fungsi sosial diantaranya memberikan pembiayaan kebajikan (Qardh). Qardh adalah akad yang dikhususkan pada pinjaman harta yang terukur dan dapat ditagih kembali serta merupakan akad saling bantu membantu dan bukan merupakan transaksi bisnis secara komersial. Rasio pembiayaan Qarddh atau Qardh Ratio (QR) digunakan untuk mengukur besarnya kontribusi pembiayaan Qardh bank syariah tersebut. Rasio ini dihitung dengan membandingkan pembiayaan Qardh dengan total pembiayaan yang dilakukan oleh bank syariah. Semakin tinggi komponen ini mengindikasikan kepedulian bank syariah yang tinggi kepada piha yang mengalami kesulitan.

Kontribusi Kepada Masyarakat juga dapat dinilai dari rasio kinerja zakat atau zakah ratio (ZR). Rasio kinerja zakat digunakan untuk mengukur besarnya kontribusi zakat perusahaan yang dikeluarkan oleh bank syariah. Zakat menjadi bagian yang penting karena merupakan perintah dalam ajaran agama Islam. Menurut Hameed dalam Setiawan (2007 : 28) untuk melihat kinerja bank syariah harus berbasis pada pembayaran zakat yang dilakukan oleh bank syariah untuk menggantikan indikator kinerja konvensional earning per share (EPS). Dalam standar akuntansi internasional lembaga keuangan syariah diwajibkan untuk membayar zakat dengan berbasis pada aset bersih. ZR diperoleh dengan membandingkan zakat yang dibayarkan bank syariah dengan laba sebelum pajak. Semakin tinggi komponen ini mengindikasikan kinerja zakat bank syariah yang baik.

Penilaian atas kontribusi untuk stakeholder dimaksudkan untuk menilai kontribusi langsung perbankan syariah bagi stakeholder terdekat. Stakeholder terdekat mencakup pemegang saham (shareholder/sohibul maal), manajemen dan pegawai bank syariah (mudharib), pemilik rekening giro dan tabungan wadiah, dan juga pemerintah. Salah satu tujuan dan fungsi perbankan syariah adalah mengupayakan terwujudnya sosial-ekonomi dan distribusi pendapatan serta kekayaan yang merata. Kontribusi Untuk Stakeholder dapat dilihat dari rasio Kontribusi Untuk Kesejahteraan Sohibul Maal (KSM).

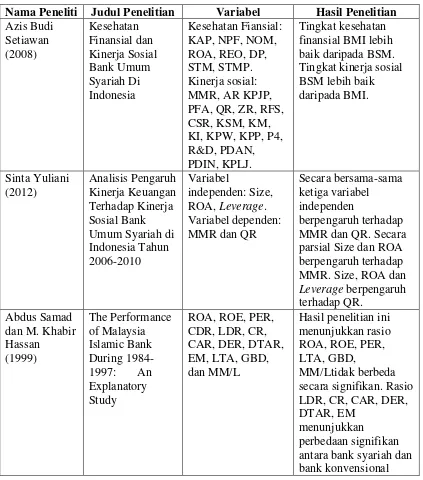

2.2 Penelitian terdahulu

Tabel 2.2 Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel Hasil Penelitian

Sumber: Hasil Olahan Peneliti (2014)

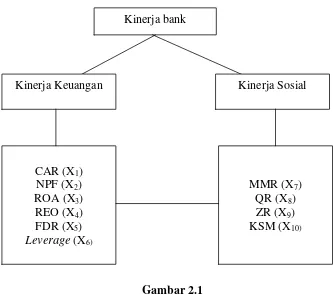

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel penelitian. Kerangka konseptual perlu dikemukakan apabila peneliti menghubungkan dua variabel atau lebih dan dapat dibangun setelah melakukan literatur survei.

Berikut ini merupakan kerangka gambar hubungan kinerja keuangan dengan kinerja sosial bank syariah.

Gambar 2.1

Kerangka Konseptual Kinerja Keuangan dan Kinerja Bank

Seiring dengan pesatnya perkembangan yang terjadi di bidang keuangan dan perbankan maka telah terjadi perubahan yang cukup berpengaruh terhadap berbagai aspek yang berkaitan dengan kesehatan bank. Perkembangan dan perubahan dapat terjadi baik di dalam lingkungan internal maupun lingkungan eksternal perbankan. Untuk itu perbankan khususnya bank syariah perlu untuk melihat adanya keterkaitan antara kinerja yang telah dilakukan terhadap perkembangan baik internal maupun eksternal tersebut.

Antonio (2001 : 201-202) menyebutkan bahwa bank syariah selain memiliki fungsi sebagai pengelola investasi dan penyedia jasa-jasa keuangan juga memiliki

Kinerja bank

Kinerja Keuangan Kinerja Sosial

CAR (X1) NPF (X2) ROA (X3) REO (X4) FDR (X5)

Leverage (X6)

jasa sosial. Dalam pandangannya konsep perbankan Islam mengharuskan bank syariah melaksanakan jasa sosial, salah satunya dengan mengeluarkan pembiayaan. Oleh karena itu penelitian ini membagi kinerja bank ke dalam dua kategori yaitu kinerja keuangan dan kinerja sosial. Pada penelitian ini kinerja keuangan diwakili oleh beberapa rasio diantaranya Capital Adequacy Ratio

(CAR), Non Performing Financing (NPF), Return On Assets (ROA), Rasio Efisiensi kegiatan Operasional (REO), Financing to Deposit Ratio (FDR) dan

Leverage. Kinerja sosial diwakili oleh empat rasio yaitu Mudharabah Musyarakah Ratio (MMR), Rasio Pembiayaan Qardh (QR), Zakah Ratio (ZR), dan Kontribusi Sohibul Maal (KSM).

2.4 Hipotesis

Hipotesis pada penelitian ini adalah:

1. Terdapat hubungan kinerja keuangan (CAR, NPF, ROA, REO, FDR, dan

Leverage) dengan kinerja sosial (MMR, QR, ZR dan KSM) Bank Syariah Devisa

2. Terdapat hubungan kinerja keuangan (CAR, NPF, ROA, REO, FDR, dan

Leverage) dengan kinerja sosial (MMR, QR, ZR dan KSM) Bank Syariah Non Devisa

3. Terdapat perbedaan kinerja keuangan (CAR, NPF, ROA, REO, FDR, dan

Leverage) antara bank syariah devisa dan bank syariah non devisa

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian ini merupakan penelitian korelasional. Penelitian korelasional adalah penelitian yang bertujuan menentukan hubungan antara dua variabel atau lebih dalam suatu penelitian (Muhamad, 2008 : 18). Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kuantitatif, artinya semua informasi atau data

penelitian diwujudkan dalam bentuk angka yang dianalisis dengan statistik dan

hasilnya dideskripsikan.

3.2Tempat dan Waktu Penelitian

Tempat penelitian ini adalah Bank Indonesia yang terangkum dalam website

Bank Indonesia dan website masing-masing Bank yang diteliti dalam penelitian ini yaitu 11 bank syariah yang ada di Indonesia. Waktu penelitian ini dimulai dari bulan Januari 2014 sampai April 2014.

3.3Batasan Operasional

Data penelitian yang digunakan dalam penelitian ini diambil dari laporan tahunan dan keuangan triwulan periode 2011 sampai September 2013 yang telah dipublikasikan. Laporan keuangan yang digunakan mencakup laporan rasio keuangan.

3.4Defenisi Operasional

Kinerja keuangan dapat dinilai dari faktor Permodalan, Kualitas Aset,

Earning (Rentabilitas) dan Likuiditas, yaitu: a. Permodalan

Modal merupakan sumber dana pihak pertama yang harus disediakan bank dalam jumlah yang cukup, karena selain berfungsi sebagai indikator kepercayaan masyarakat terhadap bank, juga berfungsi sebagai salah satu pengukur tingkat kesehatan suatu bank. Permodalan dipresentasikan oleh rasio Capital Adequacy Ratio (CAR).

Capital Adequacy Ratio (CAR) :

CAR = Modal

Total Aktiva Tertimbang Menurut Risiko (ATMR )

b. Kualitas Aset

penilaian terhadap kualitas aset adalah kinerja penanganan aktiva produktif bermasalah. Kualitas aset dipresentasikan oleh rasio Non Performing Financing

(NPF).

Non Performing Financing (NPF):

NPF = Pembiayaan (KL ,D,M)

Total Pembiayaan

Keterangan:

Pembiayaan (KL, D, M): Pembiayaan yang masuk dalam kategori Kurang Lancar (KL), Diragukan (D) dan Macet (M)

c. Earning (Rentabilitas)

Rentabilitas suatu bank dapat didasarkan pada penilaian kemampuan bank dalam menciptakan laba. Rentabilitas dipresentasikan oleh rasio Return On Assets

(ROA) dan Rasio Efektifitas kegiatan Operasional (REO).

Return On Assets (ROA):

ROA = Laba Sebelum Pajak Total Aset (rata−rata )

Rasio Efektifitas kegiatan Operasional (REO):

REO = Beban Operasional Pendapatan Operasional

d. Likuiditas

berasal dari titipan para penyimpan. Likuiditas dipresentasikan oleh rasio

Financing to Deposit Ratio (FDR).

Financing to Deposit Ratio (FDR):

FDR = Pembiayaan yang diberikan Total Dana Pihak Ketiga

e. Leverage

Leverage adalah kemampuan perusahaan dalam menyelesaikan semua kewajibannya kepada pihak lain. Leverage dihitung dengan rumus:

Leverage = Total Kewajiban Total Aset

Kinerja sosial bank syariah dinilai dari dua aspek yaitu: a. Kontribusi Pembangunan Ekonomi (KPE)

Kontribusi Pembangunan Ekonomi (KPE) yaitu peran bank syariah dalam berkontribusi untuk pembangunan ekonomi umat dan masyarakat umum. Kontribusi Pembangunan Ekonomi dipresentasikan oleh rasio Mudharabah Musyarakah (MMR).

Mudharabah Musyarakah Ratio (MMR):

MMR = Mudharabah +Musyarakah Total Pembiayaan

b. Kontribusi Kepada Masyarakat (KKM)

dipresentasikan oleh rasio Qardh (QR) dan Rasio kinerja zakat atau Zakah Ratio

(ZR).

Qardh Ratio (QR):

QR = Pembiayaan Qardh Total Pembiayaan

Zakah Ratio (ZR):

ZR = Penyaluran Zakat Perusahaan Laba Sebelum Pajak

c. Kontribusi Untuk Stakeholder (KUS)

Kontribusi Untuk Stakeholder merupakan kinerja bank syariah memberikan kontribusi peningkatan dan distribusi pendapatan bagi masing-masing stakeholder Kontribusi untuk Stakeholder dipresentasikan oleh rasio Kontribusi untuk Kesejahteraan Sohibul Maal (KSM).

KSM = Laba Setelah Pajak Modal inti (total ekuitas )

3.5Skala Pengukuran

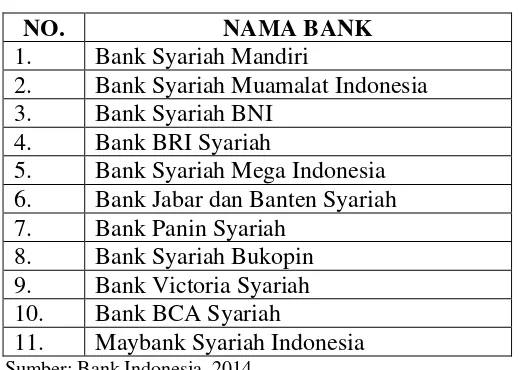

3.6Populasi dan Sampel Penelitian 3.6.1 Populasi

Populasi merujuk pada sekumpulan orang atau objek yang memiliki kesamaan dalam satu atau beberapa hal yang membentuk masalah pokok dalam suatu penelitian (Muhamad, 2008 : 161). Populasi dalam penelitian ini adalah seluruh bank syariah di Indonesia yang berjumlah 11 (sebelas) bank.

Tabel 3.1

Daftar Bank Syariah Di Indonesia

NO. NAMA BANK

1. Bank Syariah Mandiri

2. Bank Syariah Muamalat Indonesia 3. Bank Syariah BNI

4. Bank BRI Syariah

5. Bank Syariah Mega Indonesia 6. Bank Jabar dan Banten Syariah 7. Bank Panin Syariah

8. Bank Syariah Bukopin 9. Bank Victoria Syariah 10. Bank BCA Syariah

11. Maybank Syariah Indonesia Sumber: Bank Indonesia, 2014

3.6.2 Sampel

2013 secara berturut-turut dan perusahaan tersebut mengungkapkan dan mempublikasikan data-data mengenai variabel yang dibutuhkan dalam penelitian ini.

Berdasarkan kriteria tersebut maka terdapat 10 Bank Syariah yang dijadikan sampel, yang terdiri dari empat bank syariah devisa, yaitu Bank Syariah Mandiri (BSM), Bank Muamalat Indonesia (BMI), Bank Syariah BNI, dan Bank Syariah Mega Indonesia (BSMI), dan 6 bank syariah non devisa yaitu Bank BRI Syariah, Bank Jabar dan Banten Syariah, Bank Panin Syariah, Bank Syariah Bukopin, Bank Victoria Syariah, dan Bank BCA Syariah.

3.7Jenis Data

Data yang digunakan dalam penelitian menggunakan data sekunder. Data sekunder menurut Situmorang (2012 : 3) adalah data yang diperoleh atau dikumpulkan dan disatukan oleh studi-studi sebelumnya atau yang diterbitkan oleh berbagai instansi lain, biasanya sumber tidak langsung berupa data dokumentasi dan arsip-arsip resmi. yaitu laporan tahunan dan keuangan Bank Umum Syariah yang dipublikasikan melalui direktori perbankan.

3.8Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah metode dokumentasi. Pada penelitian ini data diambil melalui dokumentasi pada website

Syariah BNI, Bank BRI Syariah, Bank Syariah Mandiri, Bank Syariah Muamalat Indonesia,dan Bank Panin Syariah.

Untuk melengkapi dan menambah wawasan serta informasi tentang penelitian, peneliti melakukan library research maupun internet research. Dengan maksud untuk memperoleh data-data pendukung yang berfungsi sebagai tinjauan pustaka guna mendukung data-data sekunder yang diperoleh dari objek penelitian serta referensi-referensi lainnya yang berkaitan dengan penelitian ini.

3.9Uji Asumsi Klasik

Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas. Menurut Umar (2008 : 77), uji normalitas berguna untuk mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal, mendekati distribusi normal atau tidak. Uji statistik yang dapat digunakan dalam uji normalitas adalah uji Kolmogrov – Smirnov . Data yang berdistribusi normal ditunjukkan dengan nilai signfikasnsi diatas 0,05. Uji K – S dilakukan dengan membuat hipotesis:

H0 = data berdistribusi normal H1 = data tidak berdistribusi normal

Besar taraf signifikansi, yaitu sebesar 0,05.

Dasar pengambilan keputusan dalam uji K – S adalah sebagai berikut:

a. Apabila Asymp sig < 0,05, maka H0 ditolak, yang berarti data berdistribusi tidak normal

3.10 Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah teknik analisis korelasi dan uji beda independen sampel T test dengan alat bantu yang digunakan adalah program SPSS 19.

3.10.1 Pengujian Hipotesis 1 dan 2

Hipotesis 1 dan 2 diuji dengan menggunakan teknik analisis korelasi. Korelasi diartikan sebagai alat ukur untuk mengukur tingkat kekuatan hubungan antara satu variabel dengan variabel lainnya. Untuk mengetahui apakah ada tidaknya hubungan antara satu variabel dengan variabel lainnya digunakan analisis korelasi.

Korelasi memiliki beberapa bentuk, yaitu:

1. Korelasi positif, terjadi apabila dua variabel, yaitu variabel pertama (X) meningkat maka variabel kedua (Y) juga ikut meningkat.

2. Korelasi negatif, terjadi apabila dua variabel, yaitu variabel pertama (X) meningkat maka variabel kedua (Y) cenderung menurun.

3. Tidak ada korelasi, terjadi apabila dua variabel, yaitu variabel (X) dan variabel (Y) tidak ada menunjukkan hubungan.

Korelasi ini ditemukan oleh Karl Pearson sekitar tahun 1900 yang ditujukan untuk pasangan pengamatan data rasio yang menunjukkan hubungan yang lineaar. Korelasi pearson sering disebut Korelasi Product Moment.

Koefisien korelasi adalah suatu angka indeks yang melukiskan hubungan antara dua rangkaian data yang dihubungkan (hubungan antara dua variabel). Koefisien korelasi besarnya antara -1 sampai +1. Tanda positif dan negatif menunjukkan arti atau arah dari hubungan koefisien korelasi tersebut.

Korelasi positif nilainya berada antara 0 sampai +1, nilai tersebut menjelaskan bahwa apabila suatu variabel naik, maka akan menyebabkan kenaikan variabel yang lain, dan sebaliknya. Korelasi negatif nilainya berada antara -1 sampai 0, nilai tersebut menjelaskan bahwa apabila suatu variabel naik maka variabel lainnya akan turun, dan sebaliknya.

Adapun rumus menghitung nilai koefisien korelasi Pearson sebagai berikut:

r

xy=

y : deviasi rata-rata variabeel Y∑xy : total hasil perkalian X dengan Y

Tabel 3.2

Interpretasi Koefisien Korelasi Nilai r

3.10.2 Pengujian Hipotesis 3 dan 4

Hipotesis 3 dan 4 diuji dengan menggunakan teknik analisis Independen Sampel T test. Independen sampel t test dilakukan untuk menguji signifikansi beda rata-rata dua kelompok. Independen dalam arti keduanya tidak terkat, tidak saling berhubungan, dan berasal dari dua populasi yang berbeda. Pengujian hipotesis dilakukan dengan uji beda t test untuk menentukan apakah dua sampel yang tidak berhubungan memiliki nilai rata-rata yang berbeda. Tujuan uji beda t test adalah membandingkan rata-rata dua kelompok apakah mempunyai nilai rata-rata yang sama atau tidak sama secara signifikan.

Ada dua tahapan analisis yang dilakukan, pertama adalah menguji asumsi dengan menggunakan F test. Menurut Soepenno (2002 : 147) sebelum menggunakan analisis t- test penelitian dilakukan dengan uji homogenitas (f test). F test digunakan untuk menguji persamaan varians kedua populasi, apakah kedua sampel tersebut sama (equal variances assumed) ataukah berbeda (equal variance not assumed) dengan melihat signifikansi pada Levene’s Test for Equaity of variances. Kedua adalah menentukan t test dua sampel terpisah secara tepat. T test

yang digunakan tergantung pada hasil uji f test sebelumnya. Maka, ada dua t test

yang dapat digunakan, yaitu t test untuk sampel terpisah dengan varians heterogen (terdapat perbedaan) dan t test untuk sampel terpisah dengan varians homogen (tidak terdapat perbedaan).

Ha : artinya terdapat perbedaan antara variabel kinerja keuangan atau kinerja sosial bank syariah devisa dan non devisa

Kriteria pengambilan keputusan:

H0 diterima jika F hitung ≤ F tabel dengan nilai probabilitas α 5% Ha diterima jika F hitung ≥ F tabel dengan nilai probabilitas α 5%

T test untuk sampel terpisah dengan varians heterogen (berbeda) H0 diterima jika nilai t hitung ≥ t tabel, pada α 5%

Ha diterima jika nilai t hitung ≤ t tabel, pada α 5%

T test untuk sampel terpisah dengan varians homogen (tidak berbeda) H0 diterima jika nilai t hitung ≤ t tabel, pada α = 5%

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Umum Perusahaan 4.1.1 Bank Syariah Mandiri

Bank Syariah Mandiri berdiri sejak adanya upaya pemerintah menyelamatkan perekonomian dari krisis global pada tahun 1997-1998 yang mengambil inisiatif untuk melakukan penggabungan (merger) atas 4 (empat) bank pemerintah, yaitu Bank Dagang Negara, Bank Bumi Daya, Bank Exim dan Bapindo, menjadi satu, satu bank yang kokoh dengan nama PT Bank Mandiri (Persero) Tbk. pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menetapkan PT Bank Mandiri (Persero) Tbk sebagai pemilik mayoritas PT Bank Susila Bakti (BSB). PT BSB merupakan salah satu bank konvensional yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP), PT Bank Dagang Negara dan PT Mahkota Prestasi.

nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris Sutjipto, SH, No. 23 tanggal 8 September 1999.

Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/ KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama menjadi PT Bank Syariah Mandiri (BSM). Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

Bank Syariah Mandiri hadir sebagai bank yang mengkombinasikan harmonisasi idealisme usaha dan nilai-nilai spiritual. Harmonsasi idealisme usaha dan nilai-nilai spiritual inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri sebagai alternatif jasa perbankan di Indonesia.

Bank Syariah Mandiri memiliki visi dan misi sebagai berikut : Visi: menjadi bank syariah terpercaya pilihan mitra usaha. Misi:

1. Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan.

2. Mengutamakan penghimpunan dana konsumer dan penyaluran pembiayaan pada segmen UMKM.

3. Merekrut dan mengembangkan pegawai profesional dalam lingkungan kerja yang sehat.

4. Mengembangkan nilai-nilai syariah universal.

4.1.2 Bank Muamalat Indonesia

Gagasan pendirian Bank Muamalat berawal dari lokakarya Bunga Bank dan Perbankan yang diselenggarakan Majelis Ulama Indonesia pada 18-20 Agustus 1990 di Cisarua, Bogor. Ide ini berlanjut dalam Musyawarah Nasional IV Majelis Ulama Indonesia di Hotel Sahid Jaya, Jakarta, pada 22-25 Agustus 1990 yang diteruskan dengan pembentukan kelompok kerja untuk mendirikan bank murni syariah pertama di Indonesia. Realisasinya dilakukan pada 1 November 1991 yang ditandai dengan penandatanganan akte pendirian PT Bank Muamalat Indonesia di Hotel Sahid Jaya berdasarkan Akte Notaris Nomor 1 Tanggal 1 November yang dibuat oleh Notaris Yudo Paripurno, S.H. dengan Izin Menteri Kehakiman Nomor C2.2413. T.01.01 Tanggal 21 Maret 1992/Berita Negara Republik Indonesia Tanggal 28 April 1992 Nomor 34. berdasarkan Surat Keputusan Menteri Keuangan RI Nomor 1223/ MK.013/1991 tanggal 5 November 1991 serta izin usaha yang berupa Keputusan Menteri Keuangan Republik Indonesia Nomor 430/KMK.013/1992 Tanggal 24 April 1992, Bank Muamalat mulai beroperasi pada 1 Mei 1992 bertepatan dengan 27 Syawal 1412 H. Pada 27 Oktober 1994, Bank Muamalat mendapat kepercayaan dari Bank Indonesia sebagai Bank Devisa.

mencatat kerugian sebesar Rp 105 miliar dan ekuitas mencapai titik terendah hingga Rp 39,3 miliar atau kurang dari sepertiga modal awal. Kondisi tersebut telah mengantarkan Bank Muamalat memasuki era baru dengan keikutsertaan Islamic Development Bank (IDB), yang berkedudukan di Jeddah Saudi Arabia, sebagai salah satu pemegang saham luar negeri yang resmi diputuskan melalui Rapat Umum Pemegang Saham (RUPS) pada 21 Juni 1999. Bank Muamalat berupaya dan memiliki dedikasi karyawan dengan dukungan kepemimpinan yang kuat, strategi usaha yang tepat, serta kepatuhan terhadap pelaksanaan perbankan syariah secara murni yang menjadi faktor utama dalam menjalankan perusahaan. Adapun visi dan misi dari Bank Muamalat adalah :

Visi: menjadi bank syariah utama di Indonesia, dominan di pasar spiritual, dan dikagumi di pasar rasional.

Misi: syariah dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen, dan orientasi investasi yang inovatif untuk memaksimalkan nilai kepada seluruh pemangku kepentingan.

4.1.3 Bank Syariah BNI

Tim Implementasi Bank Umum Syariah yang akan Mentransformasikan UUS BNI menjadi PT Bank BNI Syariah sebagai implementasi dari UU Perbankan Syariah No. 21 Tahun 2008 tentang Perbankan Syariah didukung dengan Peraturan Bank Indonesia No. 11/10/PBI/2009 tanggal 19 Maret 2009 tentang Pemisahan Unit Usaha Syariah dari Bank Konvensional.

Pada tahun 2010, berdasarkan Surat Keputusan Gubernur Bank Indonesia No. 12/41/KEP.GBI/2010, PT Bank BNI Syariah resmi beroperasi sebagai Bank Umum Syariah pada tanggal 19 Juni 2010 dengan 27 kantor cabang dan 31 kantor cabang pembantu.

Adapun visi dan misi dari Bank Syariah BNI adalah:

Visi: menjadi bank syariah pilihan masyarakat yang unggul dalam layanan dan kinerja.

Misi:

1. Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian lingkungan

2. Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan 3. Memberikan nilai investasi yang optimal bagi investor

4. Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi bagi pegawai dan sebagai perwujudan ibadah

4.1.4 Bank Syariah Mega Indonesia

Bank Syariah Mega Indonesia berawal dari PT Bank Umum Tugu (Bank Tugu). Bank Umum Tugu didirikan pada 14 Juli 1990, kemudian diakuisisi oleh CT Corpora. Bank Umum Tugu konvensional pada langkah selanjutnya dikonversi menjadi bank umum syariah menjadi PT Bank Syariah Mega Indonesia (BSMI) pada 27 Juli 2004. Pengonversian tersebut dicatat dalam sejarah perbankan Indonesia sebagai upaya pertama pengonversian bank umum konvensional menjadi bank umum syariah. Pada 25 Agustus 2004, BSMI resmi beroperasi. Sejak 2 November 2010 sampai dengan sekarang, bank ini berganti nama menjadi PT Bank Mega Syariah. CT Corpora sebagai pemegang saham mayoritas memiliki komitmen dan tanggung jawab penuh untuk menjadikan Bank Mega Syariah sebagai bank umum syariah terbaik di industri perbankan syariah nasional. Bank Mega Syariah memiliki komitmen dengan terus memperkuat modal bank. Pemegang saham bersama seluruh jajaran manajemen Bank Mega Syariah mengkombinasikan prinsip bekerja keras, memegang teguh prinsip kehati-hatian, serta menjunjung tinggi asas keterbukaan dan profesionalisme dalam melakukan kegiatan usaha. Beragam produk juga terus dikembangkan sesuai dengan kebutuhan masyarakat serta didukung infrastrukur layanan perbankan dengan dukungan 393 jaringan di seluruh Indonesia. Strategi tersebut ditempuh karena ingin berperan lebih besar dalam peningkatan perekonomian umat yang mayoritas memang berbisnis di sektor usaha mikro dan kecil.