“

ANALISA PENGARUH VARIABEL MAKRO EKONOMI DAN

RASIO PROFITABILITAS TERHADAP RETURN DAN RESIKO

SAHAM LQ 45 DI BURSA EFEK INDONESIA

”

AHMAD DAMAN HURI 105081002410

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGRI (UIN) SYARIF

LEMBAR PENGESAHAN

ANALISA PENGARUH VARIABEL MAKRO EKONOMI DAN RASIO PROFITABILITAS TERHADAP RETURN DAN RESIKO SAHAM LQ 45

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana Ekonomi

Oleh:

AHMAD DAMAN HURI NIM: 105081002410

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Indoyama Nasarudin, SE. MAB

NIP: 150 317 955 NIP: 150 317 593

Jurusan Manajemen

Fakultas Ekonomi dan Ilmu Sosial

Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta

ANALISA PENGARUH VARIABEL MAKRO EKONOMI DAN RASIO PROFITABILITAS TERHADAP RETURN DAN RESIKO SAHAM LQ 45

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana Ekonomi

Oleh:

AHMAD DAMAN HURI NIM: 105081002410

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Indoyama Nasarudin, SE. MAB

NIP: 150 317 955 NIP: 150 317 593

Penguji Ahli

Prof. Dr. Abdul Hamid, MS NIP: 131 474 891

Jurusan Manajemen

Fakultas Ekonomi dan Ilmu Sosial

Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta

Hari ini Selasa Tanggal 2 Bulan Juni Tahun Dua Ribu Sembilan telah dilakukan Ujian Komprehensif atas nama Ahmad Daman Huri NIM : 105081002410 dengan judul Skripsi ANALISA PENGARUH VARIABEL MAKRO EKONOMI DAN RASIO PROFITABILITAS TERHADAP RETURN DAN RESIKO SAHAM

LQ 45 DI BURSA EFEK INDONESIA”. Memperhatikan kemampuan

mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat ujian memperoleh gelar Sarjana pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 2 Juni 2009

Tim Penguji Ujian Komprehensif

Titi Dewi Warninda SE, Msi Lies Susanawati, SE, Msi

Ketua Sekertaris

DAFTAR RIWAYAT HIDUP

Nama Lengkap : Ahmad Daman Huri

NIM : 105081002410

Tempat Tanggal Lahir : Tangerang, 19 januari 1988

Agama : Islam

Alamat : Kp.Ketapang Rt. 05/05 Kelurahan

Ketapang Kec Cipondoh Kota Tangerang

Tlp : 021 97365376 atau 085710892316

Pendidikan Formal:

SDN Petir 4 Ketapang Cipondoh Kota Tangerang (1993-1999) MTs Darussalam Parung Bogor (1999-2002)

MAN 12 Jakarta Barat (2002-2005)

ABSTRACT

The research aims to understand the effects of the variable interest and rupiah Exchange, ROI and ROE. The research uses data of finanscial report to look for ROI and ROE semester. Interest and rupiah exchange rate for semester that are obtained from Indonesian Bank. Risk and return stock of join in LQ 45 per semester. with the method of purposive sampling from 45 company in join LQ 45 stock just 15 company that are active, and always that in used sample in the years of research. Statistical examination used in the is path analisys, in which the return and risk stock as dependent variable and variable of interest, rupiah exchange rate, ROI, dan ROE become independent variable with the level of significance 5%.

The result of the research suggest that variable of interest, Exchange rate and ROI effect significantly the performance of the return stock and variable of ROE does not effect. variable of interest and Exchange rate effect significantly the performance of the risk stock and variable of ROI, ROE, and return stock does not effect. Interest become the most important to return adnd risk stock.

ABSTRAKSI

Tujuan penelitian ini adalah untuk menganalisis pengaruh Variabel Suku bunga, Kurs, ROI (return on investment) dan ROE (return on equity) Terhadap Return dan resiko saham. Penelitian ini menggunakan data Laporan Keuangan Untuk mencari ROI dan ROE per semester, Suku bunga dan Kurs Rupiah Terhadap Dollar Persemester yang diperoleh dari Bank Indonesia, Return Perdagangan Saham dan Resiko Saham yang tergabung dalam saham LQ 45 Persemester. Dengan menggunakan purposive sampling, dari 45 perusahaan yang tergabung dalam saham LQ 45 hanya 15 perusahaan yang aktif dan selalu ada selama tahun penelitian untuk dianalisis sebagai sampel. Uji statistik yang digunakan dalam penelitian ini adalah analisis Jalur dimana return dan resiko sebagai variabel dependen dan variabel Suku Bunga, Kurs Rupiah, ROI, serta ROE menjadi variabel independen dengan level signifikansi 5%.

Hasil penelitian ini menunjukkan bahwa variabel Suku Bunga, Kurs, dan ROI berpengaruh secara signifikan terhadap Return Saham sedangkan ROE tidak berpengaruh secara signifikan. Suku Bunga dan Kurs Rupiah berpengaruh secara signifikan terhadap Resiko Saham sedangkan ROI, ROE, dan Return Saham tidak berpengaruh secara signifikan. Nilai Kurs Rupiah paling dominan terhadap Return dan Resiko Saham.

KATA PENGANTAR

Assalmualaikum Wr.Wb

Segala puji bagi Allah SWT, Tuhan semesta alam. Yang maha pengasih lagi maha penyayang. Yang menguasai hari pembalasan. Hanya Allah yang kami sembah dan hanya kepada Allah kami memohon pertolongan. Tunjukkan kami jalan yang lurus, yaitu jalan yang Engkau anugerahkan nikmat kepada mereka, bukan jalan mereka yang Engkau murkai dan bukan pula jalan mereka yang sesat.

Dengan segala kerendahan hati penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, karena pengetahuan dan kemampuan yang penulis miliki sangat terbatas, oleh karena itu penulis mengaharapkan saran dan kritik serta tanggapan dari semua pihak demi penyempurnaan skripsi ini. Tentu saja ucapan terima kasih yang tak terhingga penulis sampaikan kepada orang-orang yang ambil bagian dalam terlaksananya skripsi ini, semoga mereka selalu dalam lindungan-Nya.

1. Kedua orang tua tercinta, ayahanda Damiri serta Ibunda Munati yang telah memberikan dukungan dan do’a tak pernah sedikitpun terlupakan dan sangat besar bagi penulis, baik dukungan materil maupun dukungan moril sehingga penulisan skripsi ini dapat terselesaikan dengan baik.

2. Prof. Dr. Ahmad Rodoni MM selaku dosen pembimbing I yang selalu memberikan teladan dan bimbingan dalam penyelesaian skripsi ini. Setiap kali penulis melihatnya selalu ada motivasi yang terpancar.

3. Bapak Indoyama Nasarudin SE. MAB selaku ketua jurusan manajemen dan juga sebagai dosen pembimbing II yang sudah banyak meluangkan waktunya buat penulis untuk konsultasi. Kritikan dan saran beliau sangat bermanfaat.

5. Serta segenap bapak dan Ibu dosen selaku pengajar pada Fakultas Ekonomi UIN Syarif Hidayatullah Jakarta, baik yang mengajar langsung maupun tidak langsung.

6. Seluruh staf dan jajaran bidang Tata Usaha Fakultas Ekonomi UIN Syarif Hidayatullah Jakarta.

7. Kepada segenap keluarga, khususnya Keluarga Besar Almarhum KH. Mursan, Bapak Endang dan Ibu Aisyah, H. Uen Djunaedi beserta keluarga, adik-adikku, Encang dan Encing, yang telah memberikan semangat dan dorongan kepada penulis untuk selalu maju.

8. Teman-temanku angkatan 2005 jurusan manajemen keuangan, perbankan dan pemasaran, khusus buat anak-anak manajemen A 2005, Oji, Maharis, Doni, Ilham, Arif, Mashari, Bramantio, Fahmi, Ristiandi, dan yang lainnya yang tidak bisa saya sebutkan semua namun tanpa mengurangi rasa cinta saya ke kalian semua.

9. Spesial untuk my special girl Corry Imelda Uca yang selalu cerewet memotivasi serta tak henti-hentinya mendoakan penulis terselesaikannya skripsi ini.

Semoga atas segala bantuan serta budi baik mereka selama ini mendapatkan balasan yang setimpal dari ALLAH SWT. Mudah-mudahan skripsinya ini sedikit banyak dapat memberikan sumbangan pikiran dan saran dalam lingkungan akademisi.

Wassalamualaikum Wr. Wb

Jakarta Juni 2009

Penulis

DAFTAR ISI

LEMBAR PENGESAHAN

DAFTAR RIWAYAT HIDUP………...………...1

ABSTRACT...5

ABSTAKSI...6

KATA PENGANTAR...7

DAFTAR ISI…….………...………..……..………....9

DAFTAR TABEL...12

DAFTAR GAMBAR...13

DAFTAR GRAFIK...14

BAB I PENDAHULUAN A. Latar Belakang Penelitian...15

B. Perumusan Masalah...24

C. Tujuan dan Manfaat Penelitian...25

BAB II TINJAUAN PUSTAKA A. Pengertian Pasar modal, Tujuan, serta Jenis-Jenisnya...28

B. Faktor-Faktor Yang Mempengaruhi Pasar Modal...31

C. Pendekatan-Pendekatan Analisis Dalam Penilaian Saham...32

1. Pendekatan Analisis Teknikal...35

2. Pendekatan Analisis Fundamental...36

D. Tingkat Suku Bunga ...36

1. Teori Klasik...37

E. Rasio Profitabilitas...38

1. ROI...39

2. ROE...40

F. Nilai Mata Uang (kurs) ...40

G. Keuntungan (return)………...42

H. Resiko Saham...43

I. Penelitian Sebelumnya...48

J. Kerangka Pemikiran...52

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian...55

B. Metode Pemilihan Sampel...55

C. Metode Pengumpulan Data...56

D. Metode Analisis...56

E. Uji Hipotesis...62

F. Uji Signifikan Koefisien Jalur (t-test)...63

G. Operasional Variabel Penelitian...64

a. Menghitung Return...64

b. Resiko Sistematis Saham...65

c. Tingkat Suku Bunga...65

d. Kurs Rupiah Terhadap Dollar...66

e. Menghitung ROI...66

BAB IV ANALISA DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian...68

B. Analisis Deskriptif Pengaruh Variabel Makro Ekonomi dan Rasio Profitabilitas Terhadap Return dan Resiko Saham LQ 45...69

C. Pengujian dan Pembahasan Hipotesis...86

I. Pengaruh Variabel Makro Ekonomi dan Rasio Profitabilitas Terhadap Return Saham...86

A. Pengujian Hipotesis Persamaan I ...86

B. Pembahasan Hipotesis...91

II. Pengaruh Variabel Makro Ekonomi dan Rasio Profitabilitas Terhadap Resiko Saham ...92

A. Pengujian Hipotesis Persamaan I I...92

B. Pembahasan Hipotesis...98

D. Interpretasi...99

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan...101

B. Implikasi...102

DAFTAR PUSTAKA...103

DAFTAR TABEL

Halaman

Tabel 4.1 Nama-Nama Emiten 69

Tabel 4.2 Tingkat Suku Bunga 70

Tabel 4.3 Kurs Rupiah 72

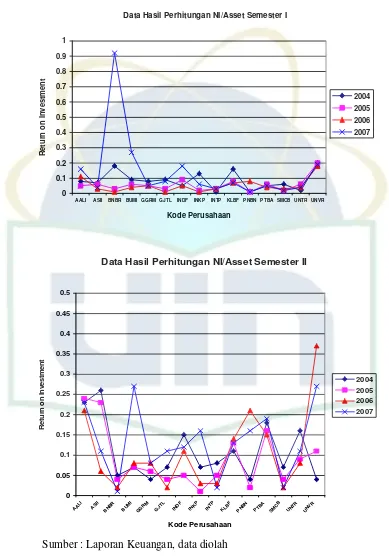

Tabel 4.4 NI/T. Asset 74

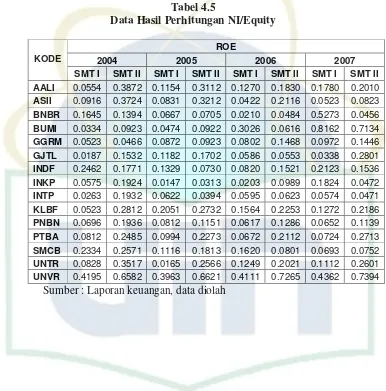

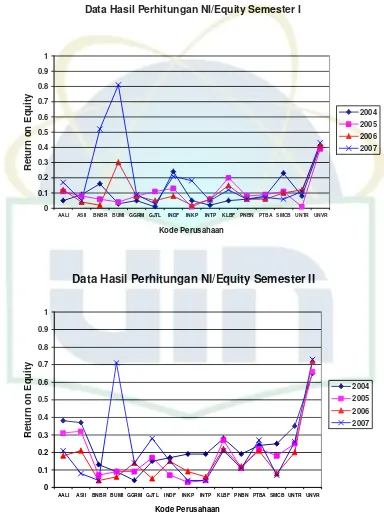

Tabel 4.5 NI/Eqiuty 76

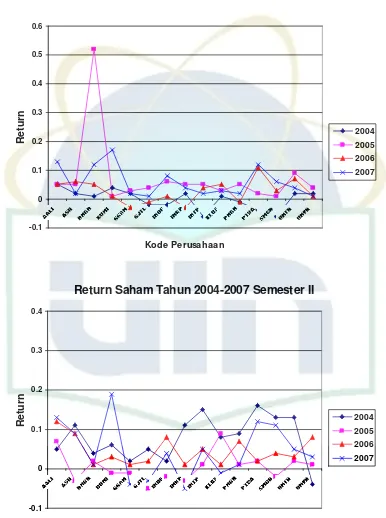

Tabel 4.6 Return Saham 80

Tabel 4.7 Resiko Saham 83

Tabel 4.8 Nilai t Hitung Persamaan I 86

Tabel 4.9 Pengaruh Suku Bunga, Kurs Rupiah, dan ROI Terhadap Return 89

Tabel 4.10 Matriks Korelasi Suku Bunga, Kurs Rupiah, dan ROI Terhadap Return 90

Tabel 4.11 Nilai t Hitung Persamaan II 93

Tabel 4.12 Pengaruh Variabel Suku Bunga dan Kurs Terhadap Resiko Saham 96

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pemikiran Model Analisis Jalur 52 Gambar 4.1 Kontruksi Model Penelitian Berdasarkan Variabel yang

Signifikan Pada Indikator Return Saham 73 Gambar 4.2 Kontruksi Model Penelitian Berdasarkan Variabel yang

DAFTAR GRAFIK

Halaman

Grafik 4.2 Tingkat Suku Bunga 71

Grafik 4.3 Kurs Rupiah 73

Grafik 4.4 NI/ Total Asset 75

Grafik 4.5 NI/ Equity 78

Grafik 4.6 Return Saham 81

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pasar modal merupakan salah satu wahana untuk memobilisasi dana, dari

mereka yang kelebihan dana ke mereka yang membutuhkannya. Seperti

halnya pasar pada umumya, pasar modal merupakan tempat bertemu antar

pembeli dan penjual dengan resiko untung dan rugi. Kebutuhan dana jangka

pendek umumnya diperoleh di pasar uang, misalnya bank komersial. Pasar

modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana

jangka panjang dengan menjual saham atau mengeluarkan obligasi (Iqbal

Fadillah, 2007:1).

Pasar modal juga mempunyai fungsi sarana aloksi dana yang produktif

untuk memindahkan dana dari pemberi pinjaman ke peminjam. Alokasi dana

yang produktif terjadi jika individu yang mempunyai kelebihan dana dapat

meminjamkannya ke individu lain yang lebih produktif membutuhkan dana.

Upaya-upaya yang sering dilakukan oleh manajemen keuangan pada

perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) di dalam

memperoleh dana tambahan di dalam menjalankan roda produksi pada suatu

perusahaan, selain melalui penjualan saham, dan obligasi mereka juga menjual

right issue. Bagi investor, melakukan investasi di dunia pasar modal yang

sebenarnya penuh dengan unsur ketidakpastian atau risiko. Investor tidak tahu

dengan pasti hasil yang akan diperolehnya dari investasi yang dilakukannya.

menghadapi risiko dalam investasi yang dilakukannya. Yang bisa ia lakukan

adalah memperkirakan berapa keuntungan yang diharapkan dari investasinya,

dan seberapa jauh kemungkinan hasil yang sebenarnya nanti akan

menyimpang dari hasil yang diharapkan. (Iqbal Fadillah, 2007:2)

Sebagaimana halayaknya sebuah pasar, pasar modal juga berfungsi

sebagai tempat berbelanja bagi pemodal. Para pemodal saham mengevaluasi

dan menganalisis saham dengan menggunakan semua informasi yang relaven

agar dapat mengurangi resiko yang mungkin akan terjadi. Sehubungan dengan

itu maka pasar modal memungkinkan terjadinya alokasi yang efisien. Hanya

kesempatan-kesempatan investasi yang menjanjikan keuntungan yang

tertinggi (sesuai dengan resikonya) yang mungkin memperoleh dana dari para

peminjam. Dari sisi perusahaan yang memerlukan dana, seringkali pasar

modal merupakan alternatif pendanaan ekstren dengan biaya yang lebih

rendah dari pada sistem perbankan.

Dari sisi pemodal, pemodal dapat mendapatkan tingkat pendapatan yang

tinggi dari tingkat pendapatan yang diperoleh dari bunga deposito. Sejak

BAPEPAM didirikan tahun 1977, pasar modal di indonesia terus berkembang,

hal tersebut dapat dilihat dari peningkatan frefekuensi perdagangan dan

bertambahnya jumlah emiten yang tercatat di BEI. Hadirnya UU no.8 tahun

1995 tentang pasar modal makin memberikan peluang yang lebih besar, baik

bagi investor untuk beribvestasi maupun bagi perusahaan-perusahaan terutama

Dalam menanamkan investasi dipasar modal faktor eksternal sangat

berpengaruh terhadap gejolak harga saham. Faktor eksternal tersebut

diantaranya adalah resiko politis, resiko nilai tukar, likuiditas, control devisa,

perbedaan akuntansi, perlakuan pajak dan yang lainnya. (Budi H, 2006:3)

Para investor yang menginvestasikan dananya pasti memiliki ekspektasi

untuk memperoleh return sebesar-besarnya dengan risiko investasi tertentu.

Untuk investasi pada saham, return (tingkat pengembalian) yang diperoleh

berupa capital gain ataupun dividen. Sedangkan untuk investasi pada surat

hutang, return yang diperoleh berupa pendapatan bunga. Penelitian ini

difokuskan pada pengembalian investasi berupa dividen. Keterbatasan dalam

penelitian ini adalah bahwa dalam penelitian ini tidak dibahas mengenai

devident.

Return yang diperoleh dari kegiatan investasi yang berupa dividen

bukanlah hal yang mudah untuk diprediksi, karena kebijakan dividen

merupakan kebijakan yang sulit bagi manajemen perusahaan. Keputusan

mengenai dividen terkadang dikaitkan dengan keputusan pendanaan dan

keputusan investasinya. Van Horne (1986: 50) menjelaskan bahwa besarnya

pembayaran dividen akan berfluktuasi dari periode ke periode sesuai dengan

fluktuasi dalam jumlah kesempatan investasi yang dapat diterima yang

tersedia bagi perusahaan tersebut. Jika kesempatan ini berlimpah, persentase

pembayaran dividen mungkin nol. Sebaliknya, jika perusahaan tesebut tidak

mampu menemukan kesempatan investasi yang menguntungkan, pembayaran

kaitannya dengan dividen sebagai residu pasif, apabila kesempatan investasi

menjanjikan hasil pengembalian yang besar daripada pengembalian yang

mereka syaratkan, para investor akan lebih senang jika perusahaan menahan

laba. Jika hasil pengembalian sama dengan pengembalian yang disyaratkan,

mereka akan merasa indifferen antara penahanan laba dan dividen.

Sebaliknya, jika hasil pengembalian lebih kecil daripada hasil pengembalian

yang disyaratkan, mereka akan lebih suka jika dividen dibagikan. Oleh karena

itu, memang penting bagi seorang investor atau investor potensial untuk

mampu memprediksi kebijakan dividen perusahaan.

Di dalam teori investasi dikatakan bahwa setiap sekuritas akan

menghasilkan return dan risiko. Return merupakan tingkat pengembalian dari

nilai investasi yang diserahkan oleh investor sedangkan risiko adalah

perbedaan return yang diharapkan dengan return yang terelisasi dari sekuritas

tersebut. Orang seringkali mengibaratkan return dan risiko sebagai dua sisi

dalam mata uang dimana return yang tinggi akan mempunyai risiko yang

tinggi dan return yang rendah akan mempunyai risiko yang rendah juga.

Setiap sekuritas mempunyai tingkat risiko yang berbeda-beda dan saham

merupakan salah satu sekuritas yang mempunyai risiko yang tinggi

dibandingkan dengan sekuritas yang lain. Namun risiko saham antar

perusahaan berbeda satu dengan yang lain. Jika investor ingin berinvestasi

maka selain melihat return yang akan didapat maka mereka juga harus

mempertimbangkan risiko yang ada di saham tersebut. Salah satu

Preferensi investor terhadap risiko berbeda-beda. Tidak semua investor

suka dengan risiko. Investasi di pasar modal mengandung risiko investasi

yang tinggi dibandingkan di aset yang lain. Investor yang tidak menyukai

risiko (risk averse) punya kecenderungan untuk tidak berinvestasi di pasar

modal. Namun sebenarnya risiko investasi di pasar modal dapat dikurangi jika

mereka mengerti mengenai risiko itu sendiri.

Mao (1970) dalam Harmono (1999) menyatakan bahwa investor yang

realistik akan melakukan investasi tidak hanya pada satu jenis investasi, akan

tetapi akan melakukan diversifikasi pada berbagai investasi dengan harapan

dapat meminimalkan risiko dan memaksimalkan return. Sedangkan Trone dan

Albright (1996) dalam Harmono (1999) berpendapat bahwa investor yang

rasional melakukan keputusan investasi didasari dengan menganalisis situasi

saat ini; mendesain portofolio optimal, menyusun kebijakan investasi,

mengimplementasikan strategi investasi, memonitor dan melakukan supervisi

pada kinerja khusus para manajer keuangan.

Menurut Halim (2003,23) Risiko saham terdiri dari 2 bagian yaitu risiko

yang dapat didiversifikasi (unique risk) dan risiko yang tidak dapat

didiversifikasi (systematic risk). Risiko unik adalah risiko yang terjadi hanya

diperusahaan tersebut, contohnya adalah aksi mogok karyawan, tuntutan

pengadilan, dsb. Sedangkan risiko sistematik adalah risiko yang menimpa

semua perusahaan, contohnya adalah inflasi, resesi, krisis moneter, dsb.

risiko yang bisa dikurangi adalah risiko unik dengan cara membentuk

portofolio.

Risiko dapat diukur dengan menggunakan koefisien beta. Beta sekuritas

menunjukkan kepekaan tingkat keuntungan suatu sekuritas terhadap

perubahan-perubahan pasar. Oleh sebab itu dalam menganalisis sekuritas atau

portofolio harus juga mengetahui betanya. Di dalam pasar modal bukan hanya

variabel fundamental saja yang mempengaruhi risiko tetapi juga ada

variabel-variabel ekonomi seperti tingkat inflasi, tingkat suku bunga, perubahan GDP

yang ikut mempengaruhi risiko suatu perusahaan ( Dedi Haryanto dan Riyatno

(2007:25)

Oleh karenanya siklus pasar modal tak lepas dari hukum ekonomi

yakni permintaan dan penawaran. Ketika banyak investor banyak menaruh

uangnya di saham maka perdagangan saham secara otomatis akan naik.

Sebaliknya, jika investasi di saham berkurang maka nilai volume perdagangan

saham akan berkurang. Tingkat suku bunga dan kurs rupiah menjadi

merupakan indikator utama yang menggambarkan pergerakan perdagangan

saham yang tercatat di bursa efek indonesia. Dalam melakukan investasi

dibursa efek, nilai saham menjadi pertimbangan saham yang penting. Untuk

itu ada 2 faktor yang mempengaruhi volume perdagangan saham yaitu faktor

mikro dan makro.

Penelitian Tandelilin (1997) dalam Haryanto dan Riyanto (2007:25)

membuktikan bahwa variabel makro juga mempengaruhi risiko. Variabel yang

Walaupun secara bersama-sama variabel-variabel tersebut tidak berpengaruh

signifikan terhadap risiko sistematik namun tingkat suku bunga secara parsial

terbukti berpengaruh signifikan terhadap risiko sistematis. Penelitian lain yang

membuktikan bahwa variabel ekonomi mempengaruhi risiko sistematis

ditunjukkan oleh Widjaja (2004). Widjaja (2004) dalam Haryanto dan Riyanto

(2007:25) menunjukkan bahwa variabel inflasi mempengaruhi risiko saham.

Peneliti menggunakan saham yang tergolong dalam LQ 45 dengan periode

penelitian dari tahun 2001 sampai 2002.

Beberapa penelitian mencoba untuk menjelaskan faktor-faktor yang

mempengaruhi risiko suatu perusahaan terutama meneliti mengenai

faktor-faktor yang termasuk risiko unik seperti variabel fundamental perusahaan.

Sedangkan penelitian ini ingin menguji mengenai peran variabel-variabel

ekonomi atau makro dalam mempengaruhi risiko saham. Perbedaan dengan

penelitian-penelitian sebelumnya adalah kebanyakan penelitian menggunakan

variabel fundamental seperti divideen payout, growth, leverage, liquidity,

asset size, variability in earnings dan beta akuntansi (Gudono dan Nurhayati

(2001), return on Asset, rasio hutang terhadap modal dan nilai buku saham

Natarsyah (2000: 297).

Risiko sistematis merupakan risiko yang tidak bisa dihilangkan dan

berdampak pada semua perusahaan. Pemahaman terhadap risiko sistematis

dapat membantu perusahaan atau investor dalam penambilan

keputusan-keputusan bisnis. Faktorfaktor yang mempengaruhi besar kecilnya risiko

Tingkat suku bunga akan membuat para investor cendrung

menginvestasikan uangnya dalam bentuk tabungan yang tidak memiliki resiko

yang tinggi. Hal ini akan memberikan tekanan jual pada saham-saham yang

ada di psar modal, sehingga terjadinya over supplied (tingginya penawaran)

dari saham. Dengan adanya kelebihan penawaran dibandingkan permintaan ini

menyebabkan turunya harga-harga saham secara individual, yang secara

global akan mengakibatkan turunnya indeks perdagangan saham yang

tercermin pada indeks saham LQ 45, demikian juga sebaliknya. Dalam

poenelitian ini digunakan tingkat suku bunga Sertifikat Bank Indonesia (SBI),

karena SBI adalah suatu instrumen keuangan jangka pendek yang dijadikan

benchmark aatu tolak ukur oleh bank-bank pemerintah, swasta nasional dan

swasta asing dalam menentukan tingkat suku bunga tabungan, deposito dan

pinjaman kepada para nasabah.

Apabila kurs rupiah terhadap dollar AS melemah maka investor akan

menginvestasikan danaya dalam bentuk mata uang asing (money market). Dan

para spekulan juga akan melakuakn hal serupa dengan tujuan memperoleh

keuntungan dalam keadaan yang akan cepat berubah itu. Keadaan itu juga

akan memberikan tekananpada pasar modal yang mengakibatkan tekanan pada

pergerakan perdagangan suatu saham di indeks saham LQ 45.

Dalam pasar modal dan manajemen investasi modern kita mengetahui

adanya dua jenis resiko yaitu : (1). Risiko sistematis (risiko pasar) merupakan

risiko yang berkaitan dengan perubahan yang terjadi di pasar secara

suatu investasi (kondisi makro). (2). Risiko tidak sistematis (risiko

perusahaan) merupakan risiko yang tidak terkait dengan perubahan pasar

secara keseluruhan. Jadi lebih terkait pada perubahan kondisi mikro

perusahaan emiten. Dalam manajemen portofolio disebutkan bahwa risiko

perusahaan dapat diminimalkan dengan melakukan diversifikasi investasi pada

sekian banyak jenis sekuritas.

Risiko sistematis dapat diukur dengan menggunakan koefisien beta.

Hartono (2000) dalam Haryanto dan Riyanto (2007:28) menyatakan bahwa

beta merupakan pengukur volatilitas return suatu sekuritas return portofolio

terhadap return pasar. Volatilitas dapat diartikan fluktuasi dari return-return

sekuritas atau portofolio dalam suatu periode waktu tertentu. Beta juga dapat

diartikan sebagai pengukur sejauh mana tingkat pengembalian suatu saham

berubah karena adanya perusahaan di pasar.

Hartono dan Suriatno (1999) dalam Haryanto dan Riyanto (2007:28)

membuktikan bahwa beta sekuritas untuk pasar modal yang sedang

berkembang merupakan Beta yang biasa dikarenakan perdagangan yang tidak

sinkron. Pemilihan sampel menggunakan purposive sampling dan

menghasilkan 74 perusahaan yang terdaftar dalam kurun waktu 22 Mei 1995

sampai 22 Mei 1997 sebagai sampel penelitian ini. Hasil menunjukkan bahwa

beta sekuritas yang terdaftar di BEJ adalah bias. Dari tiga metode Sholes dan

Williams (1977), Dimson (1979) dan Fowler dan Rorke (1983), metode

Fowler dan Rorke yang paling baik digunakan untuk mengkoreksi Beta di

diperkuat oleh data return yang berdistribusi tidak normal. Untuk data retrun

tersebut diperlukan periode koreksi yang cukup panjang yaitu empat periode

mundur (lag) dan mundur (lead), sedangkan data return yang berdistrirbusi

normal hanya membutuhkan satu periode maju dan mundur saja.

Beta suatu sekuritas dapat dihitung dengan teknik estimasi yang

menggunakan data historis. Beta yang dihitung berdasarkan data historis ini

selanjutnya digunakan untuk mengestimasi beta masa depan. Bukti empiris

(Elton dan Gruberm 1994) menunjukkan bahwa beta historis mampu

menyediakan informasi tentang beta masa depan Hartono (2000) dalam

Haryanto dan Riyanto (2007:28).

Beberapa penelitian yang telah dilakukan menunjukan hasil yang

berbeda. perbedaan hasil dari beberapa penelitian tersebut, mungkin

disebabkan oleh perbedaan data yang digunakan dan periode yang diamati.

Untuk itu penulis merasa tertarik untuk melakukan penelitian dengan

menganalisa pengaruh variabel makro ekonomi dan rasio profitabilitas

terhadap return dan resiko saham LQ 45 di Bursa Efek Indonesia pada saham

katagori LQ 45.

B. PERUMUSAN MASALAH

Berdasarkan latar belakang penelitian tersebut, maka perumusan masalah

dalam penelitian ini adalah :

1. Apakah variabel makro ekonomi (suku bunga dan kurs rupiah) dan rasio

mempunyai pengaruh baik secara langsung maupun tidak langsung

terhadap return saham?

2. Dari variabel determinan return saham tersebut, variabel apa yang

mempunyai pengaruh paling dominan terhadap return saham?

3. Apakah variabel makro ekonomi (suku bunga dan kurs rupiah) dan rasio

profitabilitas (Return On Invesment (ROI), Return On Equity (ROE) ) dan

return saham mempunyai pengaruh baik secara langsung maupun tidak

langsung terhadap resiko saham?

4. Dari variabel determinan resiko saham tersebut, variabel apa yang

mempunyai pengaruh paling dominan terhadap resiko saham?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan penelitian ini

adalah:

1. Untuk memperoleh bukti empiris tentang faktor-faktor apa saja yang

mempengaruhi return saham, baik secara langsung maupun tidak

langsung terhadap variabel makro ekonomi (suku bunga dan kurs

rupiah) dan rasio profitabilitas (Return On Invesment (ROI) dan

Return On Equity (ROE) )

2. Untuk menganalisa dari variabel-variabel tersebut, variabel apa saja

3. Untuk memperoleh bukti empiris tentang faktor-faktor apa saja yang

mempengaruhi resiko saham, baik secara langsung maupun tidak

langsung terhadap variabel makro ekonomi (suku bunga dan kurs

rupiah), rasio profitabilitas (Return On Invesment (ROI) dan Return

On Equity (ROE) ) dan return saham

4. Untuk menganalisa dari kelima variabel tersebut, variabel apa saja yang

mempunyai pengaruh paling dominan terhadap resiko saham

2. Manfaat Penelitian

1. Bagi Penulis

Memperluas dan menambah wawasan akan tentang return dan

resiko saham terutama masalah pengaruh variabel makro ekonomi

(suku bunga dan kurs rupiah) dan rasio profitabilitas (Return On

Invesment (ROI) dan Return On Equity (ROE) ) terhadap return dan

resiko saham LQ 45 di Bursa Efek Indonesia?

2. Bagi Investor

Sebagai bahan pertimbangan dalam menentukan jumlah dan waktu

investasi untuk meminimalkan resiko.

3. Bagi Akademis

Sebagai bahan acuan dan referensi dalam memahami return dan

resiko saham pada suatu investasi.

4. Bagi ilmu manajemen, Khususnya ilmu keuangan :

Diharapkan dapat mencerminkan dan memperkaya informasi ilmiah

5. Bagi Perusahaan

Sebagai dampak antisipasi dari perubahan-perubahan faktor makro

dan rasio profitabilitas terhadap return dan resiko saham secara

BAB II

TINJAUAN PUSTAKA

A. Pengertian Pasar Modal, Tujuan Serta Jenis-jenisnya

Pasar modal menurut kamus pasar uang dan modal adalah pasar kongkrit

atau abstrak yang mempertemukan pihak yang menawarkan dan yang

memerlukan dana jangka panjang yaitu diatas jangka waktu satu tahun

(Dahlan Siamat, 2006:249). Menurut Suad Husnan (2001:3) pasar modal

adalah pasar untuk berbagai instrumen keuangan atau sekuritas jangka panjang

yang bisa di perjualbelikan, baik dalam bentuk hutang maupun modal sendiri,

baik yang diterbitkan oleh pemerintah, publick authorities maupun perusahaan

swasta. Sedangkan definisi lain tentang pasar modal Menurut Darmawan

Sjahrial (2006:15) pasar modal dapat diartikan sebagai keseluruhan sistem

keuangan yang terorganisasi termasuk bank-bank komersial dan semua

perantara dibidang keuangan serta surat-surat berharga jangka panjang dan

pendek.

Definisi pasar modal menurut tjiptono darmaji (2001:1) merupakan pasar

untuk berbagai instrumen keuangan jangka panjang yang bisa diperjual

belikan, baik dalam bentuk utang maupun modal sendiri.. Sedangkan menurut

Iskandar Z Alwi (2003:14) Pasar Modal adalah sebagai pasar untuk berbagai

instrumen keuangan (atau sekuritas) jangka panjang yang diperjualbelikan,

baik dalam bentuk hutang ataupun modal sendiri yang diterbitkan oleh

Sekuritas atau efek adalah selembar kertas yang menunjukan hak

pemegang surat tersebut untuk memperoleh bagian dari prospek atau kekayaan

lembaga yang menerbitkan sekuritas tersebut (UU Nomor 8 Tahun 1995).

Sekuritas merupakan secarik kertas yang menunjukan hak pemodal (yaitu

pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek

atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai

kondisi yang memungkinkan pemodal tersebut menjalankan haknya.

Sedangkan kegiatan perdagangannya dilakukan di bursa.

Menurut Tjiptono Darmaji dan Hendy m (2001:17) Bursa efek adalah

lembaga atau perusahaan yang menyelenggarakan/menyediakan fasilitas

sistem (pasar) untuk mempertemukan penawaran jual dan beli efek antar

berbagai perusahaan/perorangan yang terlibat dengan tujuan

memperdagangkan efek perusahaan-perusahaan yang telah tercatat di bursa

efek. Bursa efek adalah istilah yang digunakan untuk lokasi menjual dan

membeli surat-surat berharga efek serta sistem yang menjalankannya.

Menurut Darmawan Sjahrial (2006:21) tujuan Pasar Modal adalah :

1. Mempercepat proses perluasan pengikutsertaan masyarakat dalam

pemilikan saham perusahaan.

2. Pemerataan pendapatan masyarakat melalui pemerataan pemilikan

saham.

3. Menggairahkan partisipasi masyarakat dalam pengerahan dan

Surat-surat berharga yang diperdagangkan dipasar modal dapat

diklasifikasikan menjadi 3 (tiga) kelompok (Darmawan Sjahrial, 2006:22)

yaitu :

1. Saham merupakan bukti penyertaan modal pada suatu perusahaan, imbalanya adalah deviden.

2. Obligasi merupakan bukti hutang dari perusahaan yang mengeluarkannya dan imbalanya berupa bunga.

3. Sekuritas yang lainnya dapat disebut Sekuritas Kredit, seperti right, warrant, opsi, dan lain-lain.

Adapun jenis-jenis pasar modal terdiri atas :

1. Pasar Perdana (primary market) adalah pasaar modal dimana

saham-saham dan sekuritas yang lainnya dijual pertama kali (penawaran

umum) sebelumnya saham tersebut dicatatkan dibursa efek.

2. Pasar Sekunder (Secondary market) adalah pasar yang berbentuk bursa

efek, dimana saham dan sekuritas lain diperjual belikan secara luas

kepada umum, setelah saham tersebut melalui masa penjualan dipasar

perdana.

3. Pasar Ketiga (Third market) adalah pasar modal yang merupakan

tempat untuk memperdagangkan saham dan sekuritas lain diluar bursa

efek. Pasar modal ini disebut Over The Counter Market atau di

Indonesia disebut Bursa Paralel.

4. Pasar Keempat (Fourth market) pada hakikatnya merupakan

tanpa melalui perantara, seperti pialang atau perantara pedagang efek.

(M. Amsari, 1993: 23-24) dalam (Novi Z, 2005:12).

B. Faktor – faktor Yang Mempengaruhi Pasar Modal

Menurut Suad Husnan (2001:8) Faktor-faktor yang mempengaruhi pasar

modal antara lain :

a. Supplay sekuritas

Faktor ini berarti harus banyak perusahaan yang bersedia menerbitkan

sekuritas di pasar modal.

b. Demand sekuritas

Harus terdapat anggota masyarakat yang memiliki jumlah dana yang

cukup besar untuk dipergunakan membeli sekuritas-sekuritas yang

ditawarkan.

c. Kondisi politik dan ekonomi

Kondisi yang stabil dan ikut membantu pertumbuhan ekonomi yang

akhirnya mempengaruhi supplay dan demand akan sekuritas.

d. Masalah hukum dan peraturan

Pembelian sekuritas pada dasarnya mengandalkan diri pada informasi

yang disediakan oleh perusahaan-perusahaan yang menerbitkan sekuritas,

karena itu kebenaran informasi menjadi sangat penting, disamping

kecepatan dan kelengkapan informasi.

e. Keberadaan pengawas yang mengatur dan mengawasi kegiatan pasar modal

dan berbagai lembaga yang memungkinkan dilakukan transaksi secara

C. Pendekatan-Pendekatan Analisis Dalam Penilaian Saham

Saham merupakan bukti kepemilikan atas suatu perusahaan yang

berbentuk perseroan terbatas (PT) (Suad Husnan 2001:285). Pengertian lain

menurut Tjiptono Darmaji dan Hendi M (2006:5) saham merupakan sebagai

tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan

atau perseroan terbatas. Dengan demikian kalau seorang investor membeli

saham, maka dia juga menjadi pemilik/pemegang saham perusahaan

(Darmawan Sjahrial, 2006:22)

Didalam prakteknya terdapat beberapa jenis saham, yang dibedakan

menurut cara peralihannya dan manfaat yang diperoleh para pemegang saham.

Ditinjau dari peralihannya saham dibedakan menjadi saham atas tunjuk dan

saha atas nama, saham atas tunjuk adalah saham yang didalam sertifikatnya

tersbut tidak dicatat nama pemiliknya agar mudah dipindah-tangankan dari

seorang investor keinvestor lainnya. Sedangkan saham atas nama adalah

saham yang didalam lembaranya tertulis nama pemiliknya.

Ditinjau dari segi manfaat untuk pemiliknya saham digolongkan menjadi

saham biasa dan saham preferen. Menurut Tjiptono Darmaji dan Hendy M

(2001:71) saham biasa merupakan saham yang memiliki karakteristik

gabungan antara obligasi dan saham biasa karena bisa menghasilkan

pendapatan tetap (seperti bunga obligasi) tetapi bisa juga tidak mendatangkan

seperti hasil yang dikehendaki. Pemilik menentukan apakah akan menerima

Jenis – jenis saham biasa adalah sebagai berikut :

1. Blue chip stock adalah saham biasa dari suatu perusahaan yang

memiliki reputasi tinggi, sebagai leader dari industri sejenisnya,

memiliki pendapatan yang stabil dan konsisten dalam membayar

deviden.

2. Speculative stock adalah saham emiten yang tidak secara konsisten

menghasilkan deviden namun jenis saham ini harganya selalu

berfluktuasi, dan terkadang memberikan deviden yang sangant

tinggi.

3. Income stock adalah tipe saham kurang peka terhadap kondisi pasar.

Menurut Tjiptono Darmaji dan Hendy M (2001 : 6) saham preferen adalah

saham yang memiliki karakter gabungan antara obligasi dan saham biasa,

karena bisa menghasilkan pendapatan tetap seperti buanga obligasi, tetapi juga

bisa tidak mendatangkan hasil seperti yang dikehendaki investor.

Sebelum seorang investor melakukan investasi dalam saham, maka

penting kiranya bila ia mengetahui nilai dari saham tersebut sebagai salah satu

pedoman agar investasi yang dilakukannya itu penuh perhitungan. Menurut

Tandelin (2001) dalam Umi dan Shinta (2006:7) Ada beberapa cara

perhitungan nilai saham, beberapa diantaranya adalah sebagai berikut:

1. Nilai pasar adalah nilai saham yang berlaku dipasar ataupun lantai

bursa. Nilai pasar ini selalu berubah-ubah bergantung kepada

penawaran dan permintaan di bursa. nilai pasar adalah nilai saham

2. Nilai intrinsik adalah nilai saham yang menunjukan present value

arus kas yang diharapkan dari saham tersebut atau nilai saham yang

sebenarnya atau seharusnya terjadi..

3. Nilai pari adalah nilai saham sebagaimana tercantum dalam

sertifikat saham.

4. Nilai buku adalah nilai saham yang dihitung berdasarkan total asset

atau pembukuan perusahaan yang dikurangkan dengan total hutang

dan saham preferen dan dibagi dengan jumlah saham beredar.

Menurut Suad Husnan (2001:288) Analisis penilaian saham bertujuan

untuk menaksir nilai intrinsik suatu saham, dan kemudian

membandingkannya dengan harga saham tersebut pada saat ini. Sedangkan

nilai intrinsik (NI) menunjukan present value arus kas yang diharapkan

dari suatu saham. Pedoman yang digunakan adalah sebagai berikut:

a) Apabila NI > harga pasar saat ini, maka saham tersebut dinilai

undervalued (harganya terlalu rendah), dan karenanya layak dibeli

atau ditahan.

b) Apabila NI < harga pasar sat ini, maka saham tersebut dinilai

overvalued (harganya terlalu mahal), dan layak untuk dijual.

c) Apabila NI = harga pasar saat ini, maka saham tersebut dinilai

wajar.

Tujuan dari investasi tentunya adalah keuntungan, potensi keuntungan

yang didapat dari investasi saham adalah dividen dan capital gain, keuntungan

capital gain dari pergerakan harga saham yang dipengaruhi oleh banyak faktor

sebelum mementukan nilai saham, sebelum para pemodal (investor)

melakukan transaksi dipasar modal, baik pasar perdana maupun pasar

sekunder para investor terlebih dahulu melakukan penilaian terhadap emiten

(perusahaan) yang menerbitkan (menawarkan) saham di bursa (Umi dan

Shinta, 2006:10).

Ada dua pendekatan analisis yang dapat digunakan yakni :

1. Pendekatan Analisis Tehnikal

Menurut Mustafa dan Reny (2007 : 97) analisis tehnikal adalah

sebagai metode untuk memprediksi (forecasting) terhadap fluktuasi pada

harga saham, baik saham individual maupun pasar secara keseluruhan.

Pendekatan analisis ini menggunakan data pasar yang sudah

dipublikasikan, seperti: harga saham, volume perdagangan, indeks harga

saham gabungan (IHSG), serta faktor-faktor lain yang bersifat teknis.

Karenanya pendekatan ini juga disebut pendekatan analisis pasar (market

analysis) atau analisis internal (internal analysis)

Sasaran pendekatan analisi teknikal adalah ketepatan waktu dalam

memprediksi pergerakan harga jangka pendek suatu saham maupun suatau

indikator pasar. Para analisis teknikal lebih menekankan perhatian pada

perubahan harga ketimbang tingkat harga, karenanya analisis mereka lebih

diusahakan untuk meramalkan trend perubahan harga tersebut. Pemikiran

yang mendasari analisis teknikal adalah harga saham mencerminkan

diwaktu lalu, dan perubahan harga saham akan mempunyai pola tertentu

dan pola tersebut akan terulang.

2. Pendekatan analisis Fundamental

Menurut Silvia dan Toto (2004 : 116) analisis fundamental adalah

suatu metode peramalan yang dapat memberikan informasi mengenai

kinerja perusahaan dan faktor-faktor lain yang dapat mempengaruhi atas

harga saham tersebut.

Analisis fundamental di dasarkan pada suatu anggapan bahwa

setiap saham memiliki nilai intrinsik. Nilai intrinsik merupakan suatu

fungsi dari variabel-variabel perusahaan yang dikombinasikan untuk

menghasilkan suatu return yang diharapkan dan suatu resiko yang melekat

padanya. Hasil estimasi nilai intrinsik tersebut kemudian dibandingkan

dengan harga pasar yang sekarang (current market price). Pemodal yang

sanggup melakukan analisis fundamental yang baik seharusnya mampu

meraih return dengan bereaksi terlebih dahulu sebelum pasar merefleksi

informasi yang sesungguhnya. Informasi yang sering digunakan dalam

melakukan anlisis ini antara lain adalah kondisi makro ekonomi, kinerja

perusahaan dan kondisi dari perusahaan emiten (Mustafa dan Reny, 2007 :

97) .

D. Tingkat Suku Bunga

Tingkat suku bunga disuatu negara biasanya ditetapkan pemerintah yang

bertujuan untuk menjaga kelangsungan perekonomian suatu negara. Menurut

menetukan nilai suku bunga, yaitu faktor internal meliputi pendapatan

nasional, jumlah uang beredar dan inflasi sedangkan faktor eksternal

merupakan suku bunga luar negeri dan tingkat perubahan nilai tukar valuta

asing. Sedangkan menurut Boediono (2000 : 76) ada beberapa teori yang

menerangkan mengenai terjadinya tingkat suku bunga :

1. Teori Klasik

Menurut teori ini suku bunga merupakan harga dari penggunaan

dana yang tersedia untuk dipinjamkan (ianablefund). Harga ini terjadi di

“pasar dan investasi” istilah pasar dan investasi dapat dijelaskan bahwa

dalam suatu periode ada suatu anggota masyarakat yang menerima

pendapatan melebihi kebutuhan konsumsinya. Masyarakat tersebut

kemudian menabung kelebihan pendapatannya, jumlah seluruh tabungan

mereka berbentuk penawaran akan dana yang akan dipinjamkan. Di pihak

lain, dalam periode yang sama ada anggota masyarakat atau pengusaha

yang memerlukan dana untuk investasi.

2. Teori Keynes

Teori yang dikemukakan oleh keynes ini lebih dikenal dengan liquidity

preference. Menurut Iskandar Putong (2000:158) ada 3 motif mengapa

orang memegang uang tunai. Tiga motif tersebut antara lain :

a. Motif transaksi (Transaksion Motive)

b. Motif Berjaga-jaga (Precautinory Motive)

Ketiga motif inilah yang menyebabkan tumbuhnya permintaan akan

uang yang oleh keynes diberi nama liquidity prefernce.

Teori keynes berlandaskan pada konsepsi bahwa orang pada umumnya

menginginkan dirinya tetap liquid dalam memenuhi ketiga faktor tersebut.

Keinginan untuk tetap liquid inilah yang membuat orang bersedia membayar

harga tersebut disebut bunga dengan unsur permintaan akan uang untuk tujuan

spekulasi.

menurut Boediono (2000 : 80) Fungsi suku bunga pada suatu

perekonomian antara lain :

a. Sebagai daya tarik bagi para penabung baik individu, institusi atau

lembaga yang mempunyai dana lebih untuk di investasikan.

b. Tingkat suku bunga dapat digunakan sebagai alat kontrol bagi

pemerintah terhadap dana langsung atau investasi pada sektor-sektor

ekonomi.

c. Tingkat suku bunga dapat digunakan sebagai alat moneter dalam

rangka mengendalikan penawaran dan permintaan uang yang beredar

dalam sutu perekonomian.

d. Pemerintah dapat memanipulasi tingkat suku bunga untuk

meningkatkan produksi, sebagai akibatnya tingkat suku bunga dapat

digunakan untuk mengontrol tingkat inflasi.

E. Rasio Profitabilitas

Menurut Darmawan Sjahrial (2006 : 38) analisis rasio adalah suatu metode

perusahaan. Menurut Dewi Astuti (2004 : 37) Profitabilitas adalah

kemampuan suatu perusahaan untuk menghasilkan laba satu-satunya ukuran

profitabilitas yang paling penting adalah laba bersih. Para investor dan

kreditor sangat berkepentingan dalam mengevaluasi kemampuan perusahaan

menghasilkan laba saat ini maupun di masa mendatang.

Sedangkan menurut Weshton dan Brigham (1998:34) berpendapat bahwa

profitabilitas sekelompok rasio yang menunjukan pengaruh gabungan dari

likuiditas, pengelola aktiva, dan pengelolaan hutang terhadap hasil-hasil

operasi. Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan

operasinya merupakan fokus utama dalam penilaian prestasi perusahaan

(analisis fundamental perusahaan) karena laba perusahaan selain merupakan

indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang

dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang

menunjukkan prospek perusahaan di masa yang akan datang.

a. Return on Assets atau Return on Investmant (ROI)

Menurut Dewi Astuti (2004 : 37) hasil pengembalian total aktiva atau total

investasi disebut juga ROA menunjukan kinerja manajemen dalam

menggunakan aktiva perusahaan untuk menghasilkan laba. Perusahaan

mengharapkan adanya hasil pengembalian yang sebanding dengan dana yang

digunakan. Hasil pengembalian ini dapat dibandingkan dengan penggunaan

alternatif dari dana tersebut sebagai salah satu ukuran keefektifan, semakin

tinggi hasil pengembalian maka semakin efektif perusahaanya. Rasio ini dapat

Laba Bersih

ROI = --- x 100 % Total Aktiva

b. Return on Equity (ROE)

Menurut Dewi Astuti (2004 : 37) rasio ini menunjukan keberhasilan atau

kegagalan pihak manajemen dalam memaksimumkan tingkat hasil

pengembalian investasi pemegang saham dan menekankan pada hasil

pendapatan sehubungan dengan jumlah yang diinvestasikan. Rasio ini disebut

juga dengan rasio pengembalian atas ekuitas saham biasa. Darsono dan

Ashari ( 2005 : 37) semakin tinggi rasio ini akan semakin baik karena

memberikan tingkat pengembalian yang lebih besar pada pemegang saham.

Adapun rasio ini dapat dihitung dengan rumus (weston dan Brigham,

1990:35) sebagai berikut :

Laba Bersih

ROE = --- x 100 % Modal Sendiri

F. Nilai Mata Uang ( kurs)

Setiap negara mempunyai mata uang sendiri-sendiri, setiap mata uang ini

mempunyai nilai yang masing-masing berbeda satu sama lain pada saat mata

uang suatu negara dipertukarkan dengan mata uang tersebut. Menurut (Dahlan

siamat, 2005:234), nilai tukar mata uang adalah harga suatu mata uang yang

dinyatakan dalam mata uang lain. Sedangkan Menururt Purnomo Sugiantoro

(2004:111) nilai kurs adalah harga uang (domestik) terhadap mata uang asing.

Kurs memilki peranan sentral dalam perdagangan internasional, karena

yang dihasilkan oleh berbagai negara. Menurut Hamdy Hady (2007 : 61)

Dalam transaksi ekonomi dan keuangan internasional dikenal ada dua jenis

mata uang , yaitu :

a. Hard currency adalah mata uang yang nilainya relatif stabil dan

kadang-kadang mengalami apresiasi atau kenaikan nilai

dibandingkan dengan mata uang lainnya.. Mata uang ini pada

umumnya berasal dari negara maju.

b. Soft currency adalah mata uang yang bersifat lemah yang jarang digunakan sebagai alat pembayaran dan kesatuan hitung karena

nilainya relatif tidak stabil dan kadang-kadang mengalami

depresiasi atau penurunan nilai mata uang. Mata uang ini biasanya

berasal dari negara berkembang.

Kurs yang ditransaksikan di pasar uang terbagi menjadi tiga jenis.

Menurut Agus Sartono (2001 : 71) bahwa jenis kurs dapat dibedakan

menjadi 3 transaksi yaitu :

1. Kurs jual dan kurs beli

kurs jual adalah kurs yang ditawarkan bank untuk menjual suatu

mata uang dan biasanya lebih tinggi dari kus beli, sedangkan kurs beli

adalah kurs dimana bank bersedia untuk membeli suatu mata uang.

2. Kurs silang

adalah kurs antara dua mata uang asing yang ditentukan dengan

3. Kurs spot dan kurs forward

Kurs spot adalah kurs mata uang dimana mata uang asing dapat

dibeli atau dijual dengan penyerahan atau pengiriman pada hari yang sama

atau maksimal 48 jam . Sedangkan kurs forward adalah kurs yang

ditentukan sekarang untuk pengiriman sejumlah mata uang di masa

mendatang berdasarkan kontrak forward.

G . Keuntungan (return)

Dalam konteks manajemen investasi, pengembalian atas investasi (return)

merupakan imbalan yang diperoleh dari investasi. Return ini dapat berupa

return realisasi dan return ekspektasi yang belum terjadi tetapi diharapkan

akan terjadi dimasa yang akan datang (Jogiyanto, 2000 : 109). Sedangkan

menurut (Horne dan John M, 2005 : 145) Pengembalian (return) merupakan

Penghasilan yang diterima dari suatu investasi ditambah dengan perubahan

harga pasar yang biasanya dinyatakan sebagai persentase dari harga pasar

awal dari investasi tersebut.

Return realisasi merupakan return yang telah terjadi. Return ini

dihitung berdasarkan data historis. Biasanya retrun realisasi digunakan sebagai

salah satu ukuran kinerja perusahaan. Sumber-sumber return yaitu yield dan

capital gain (loss). Yield merupakan komponen return yang mencerminkan

aliran kas atau pendapatan yang diperoleh secara periodik dari suaru investasi.

Jadi nilainya bisa 0 atau (+). Capital gain (loss) merupakan kenaikan

(kerugian) bagi investor. Jadi nilainya bisa (-), 0 atau (+) (Dedi Haryanto dan

Riyanto, 2007 : 26) . Secara matematis return total suatu investasi adalah:

Return total = yield + capital gain (loss)

Return ekspektasi secara sederhana adalah rata-rata tertimbang dari

berbagai return historis atau return realisasi (Abdul Halim, 2005: 45). Berbeda

dengan return realisasi yang sifatnya sudah terjadi return ekspektasi ini

sifatnya belum terjadi. Return ekspektasi dapat diestimasi dengan

menggunakan return-return historis. Berdasarkan pengertian return bahwa

return suatu saham adalah hasil yang diperoleh dari investasi dengan cara

menghitung selisih harga saham periode barjalan dengan periode sebelumnya

dengan mengabaikan deviden, maka dapat ditulis rumus : Ross (2003:238)

Pt - Pt - 1

Ri = --- Pt - 1

H. Resiko Saham

Tujuan (motivasi) investor berinvestasi yaitu mendapatkan return dan

sebagai konsekuensinya harus berani menanggung risiko atas investasi yang

dilakukannya. Investor perlu mempertimbangkan tingkat risiko suatu investasi

sebagai dasar pembuatan keputusan investasi.

Risiko merupakan kemungkinan perbedaan antara return aktual yang

diterima dengan return yang diharapkan. Semakin besar kemungkinan

perbedaan artinya semakin besar risiko investasi tersebut. Van Horne dan John

M (2005 : 145) mendefiniskan risiko adalah sebagai perbedaan antara

menurut Suad Husnan (2001) resiko merupakan sebagai kemungkinan

keuntungan yang sebenarnya menyimpang dari keuntungan yang diharapkan.

Beberapa sumber risiko yang mempengaruhi besarnya risiko suatu

investasi (Dahlan Siamet, 2005 : 276) sebagai berikut :

1. Risiko suku bunga. Perubahan suku bunga bisa mempengaruhi variabilitas

return suatu investasi. Jika suku bunga meningkat, maka harga saham akan

turun, dan sebaliknya. Alasannya jika suku bunga naik maka return

investasi yang terkait dengan suku bunga (misal deposito) juga akan naik.

Akibatnya minat investor akan berpindah dari saham ke deposito.

2. Risiko pasar. Fluktuasi pasar secara keseluruhan dapat mempengaruhi

variabilitas return suatu investasi. Fluktuasi pasar biasanya ditunjukkan

oleh berubahnya indeks pasar saham secara keseluruhan. Perubahan pasar

diperngaruhi oleh faktor seperti resesi ekonomi, kerusuhan, atau

perubahan politik (pemilu).

3. Risiko inflasi. Inflasi yang meningkat akan mengurangi daya beli rupiah

yang diinvestasikan. Jika inflasi meningkat, investor biasanya menuntut

tambahan premium inflasi untuk mengkompensasikan penurunan daya beli

yang dialaminya.

4. Risiko bisnis. Risiko bisnis adalah risiko dalam menjalankan bisnis suatu

jenis industri. Jadi perusahaan pakaian jadi akan dipengaruhi oleh

karakteistik industri tekstil.

5. Risiko finansial. Risiko ini berkaitan dengan keputusan perusahaan untuk

utang yang digunakan perusahaan, semakin besar risiko finansial yang

dihadapi perusahaan.

6. Risiko likuiditas. Risiko ini berkaitan dengan kecepatan seuatu sekuritas

yang diterbitkan perusahaan bisa diperdagangkan di pasar sekunder.

Semakin likuid suatu sekuritas semakin besar pula risiko likuiditas yang

dihadapi perusahaan.

7. Risiko nilai tukar mata uang. Risiko ini berkaitan dengan fluktuasi nilai

tukar mata uang domestik terhadap mata uang asing. Istilahnya currency

risk atau exchange rate risk.

8. Risiko negara. Risikoini sering disebut risiko politik, karena sangat

berkaitan dengan kondisi perpolitikan suatu negara. Bagi perusahaan yang

beroperasi di luar negeri, stabilitas politik dan ekonomi negara

bersangkutan sangat penting diperhatikan untuk menghindari risiko negara

yang terlalu tinggi.

Beta saham merupakan indeks risiko sistematis suatu aktiva atau suatu

portofolio aktiva. Brigham dan Weston (1993) beta saham merupakan resiko

yang dieliminasi atau disebut juga resiko sistematis. Beta mengukur

sensitifitas pengembalian aktiva terhadap pengembalian portofolio pasar. Beta

teoritis dari CAPM didefinisikan sebagai alat ukur kovarians diharapkan suatu

aktiva dengan portofolio pasar yang terdiversifikasi dengan baik.

Risiko sistematis dapat diukur dengan menggunakan koefisien beta.

Hartono (2000) dalam Haryanto dan Riyatno (2007 : 28) menyatakan bahwa

portofolio terhadap return pasar. Volatilitas dapat diartikan sebagai fluktuasi

dari return-return sekuritas atau portofolio dalam suatu periode waktu tertentu.

Beta juga dapat diartikan sebagai pengukur sejauh mana tingkat pengembalian

suatu saham berubah karena adanya perusahaan di pasar.

Beta pasar diperoleh dari hasil perhitungan koefisien regresi antara tingkat

pengembalian suatu saham dengan tingkat pengembalian pasar Lestari dan

Christiani (2005 : 24) . Tingkat pengembalian saham dihitung:

Pit-1 - Pit

Rit = --- Pit

Keterangan:

Rit = Tingkat Pengembalian

Pit-1 = Harga Saham pada t-1

Pit = Harga Saham pada t

Tingkat pengembalian pasar diturunkan dari portofolio pasar. Portofolio

pasar tidak hanya meliputi semua saham biasa yang ada pada suatu

perekonomian, tetapi juga meliputi bentuk investasi lain, seperti obligasi,

saham preferen, real estate, emas, dan sebagainya. Besaran untuk menyatakan

portofilio pasar saham biasanya dinyatakan dalam bentuk angka indeks.

Tingkat pengembalian banyak digunakan sebagai standar evaluasi kinerja

umum. Manajer investasi dan klien mereka sering membandingkan hasil kerja

saham untuk Bursa Efek Jakarta dapat dihitung dengan formula sebagai

berikut:

IHSG t+1 - IHSG t Rmt = ---

IHSGt

Dimana :

Rmt = Tingkat Pengembalian Pasar Saham

IHSGt+1 = IHSG pada tahun t

IHSG t = IHSG pada tahun t

Dari hasil perhitungan kedua tingkat pengembalian tersebut, kemudian di

regresikan sehingga menghasilkan persamaan sebagai berikut:

Rit = ait + ßi Rmt + eit

Di mana :

Rit = Tingkat pengembalian saham ke-I pada periode t

ait = intersep

ßi = slope

Rmt = Tingkat pengembalian pasar ke-I pada periode ke –t

Eit = Kesalahan residual random saham ke-I pada periode ke-t

t = Periode ke 1, 2, 3, …., N

Sedangkan menghitung beta ( ) sahamnya menurut Muhammad Samsul

(2006 : 102) adalah sebagai berikut :

Cov Ri . Rm = ---

Var Rm

Ri = Tingkat pengembalian saham

Rm = Tingkat pengembalian pasar

I. Penelitian Sebelumnya

Natarsyah (2000) meneliti pengaruh variabel ROA, rasio utang terhadap

modal dan nilai buku saham terhadap beta. Ia menggunakan sampel

perusahaan yang termasuk industri barang konsumsi di BEJ periode

1990-1997. Banyaknya sampel yang menjadi penelitiannya adalah 16 perusahaan.

Hasil menunjukkan bahwa semua variabel secara parsial mempengaruhi beta

secara signifikan.

Gudono dan Nurhayati (2001) mereplikasi penelitian Beaver, Kettler dan

Scholes (1970) dengan mengadakan penelitian di Bursa Efek Jakarta.

Penelitian mereka menggunakan 35 saham teraktif pada tahun 1995 dengan

pengujian menggunakan multiple regression. Hasilnya menunjukkan bahwa

hanya variabel growth saja yuang mempunyai hubungan signifikan dengan

beta saham.

Setiawan (2003) menguji pengaruh variabel fundamental terhadap beta

saham pada periode sebelum krisi moneter (1992-1996) dan periode selama

krisis moneter (1998-2001). Variabel fundamental yang digunakan adalah

asset growth, leverage, likuiditas, total asset turn over dan return on

investment. Sampel yang digunakan adalah 56 perusahaan untuk periode

sebelum krisis moneter dan 105 perusahaan untuk periode selama krisis

moneter. Perhitungan beta menggunakan data retun perusahaan bulanan dan

yaitu pada periode sebelum krisis moneter faktor fundamentalsecara simultan

berpengaruh terhadap beta. Secara parsial faktor fundamental yang

berpengaruh adalah total asset turn over dan return on investment. Sedangkan

pada periode selama krisis moneter, faktor fundamental secara simultan tidak

berpengaruh secara signifikan. Sedangkan pengujian secara parsial hanya

leverage yang berpengaruh secara signifikan terhadap beta. Peneliti kemudian

menyarankan agar menguji pengaruh variabel makro seperti gross domestic

product, tingkat inflasi dan suku bunga terhadap beta supaya dapat dilihat

lebih komprehensif.

Aruzzi dan Bandi (2003) menguji pengaruh tingkat suku bunga, rasio

profitabilitas dan beta akuntansi terhadap beta saham syariah. Sampel dari

penelitian adalah perusahaan yang terdaftar di BEJ yang masuk dalam Jakarta

islamic Indeks (JII). Ada 30 perusahaan yang menjadi sampel. Metode yang

digunakan untuk menganalisis data adalah multipel regrgession, dan untuk

menguji hiptesis menggunakan uji F dan uji t. Hasil penelitian ini

menunjukkan bahwa semua variabel yang diuji tidak mempunyai pengaruh

yang signifikan terhadap beta saham. Hal ini disebabkan dalam perhitungan

tampak bahwa nilai beta rata-rata samel lebih besar dari satu dan R-square

yang rendah menunjukkan adanya faktor lain yang lebih dominan

mempengaruhi beta saham.

Widjaja (2004) meneliti mengenai pengaruh variabel makro yaitu inflasi

terhadap tingkat risiko saham. Penelitian ini menggunakan saham-saham yang

2002. Risiko dinyatakan dalam pengukuran beta yang berasal dari hubungan

antara tingkat keuntungan suatu saham dan pasar. Beta diukur menggunakan

model CAPM yang kemudian dilakukan regresi time series antara tingkat

return masing-masing saham dan tingkat keuntungan indeks pasar (IHSG).

Hasil menunjukkan bahwa inflasi memilik pengaruh yang signifikan terhadap

risiko saham selama periode penelitian. Namun jika dilihat dari R-square

inflasi hanya menjelaskan risiko saham sebesar 1,5%. Artinya masih banyak

variabel makro lainnya yang mempengaruhi risiko seperti GNP, suku bunga

dan kurs tukar mata uang.

Robiatul Auliyah dan Ardi Hamzah (2006) peneliti ini mencoba meneliti

karakteristik perusahaan, industri dan ekonomi makro terhadap return dan

beta saham syariah di Bursa Efek Jakarta. Pengujian regresi secara linear

berganda pada return saham syariah menghasilkan F hitung sebesar 1,589

dengan tingkat signifikansi 11,6% dan pada beta saham syariah menghasilkan

F hitung sebesar 6,229 dengan tingkat signifikansi 0%. Hal ini berarti

variabel-variabel karakteristik perusahaan, industri dan ekonomi makro tidak

berpengaruh secara signifikan pada tingkat 5% terhadap return saham syariah

tetapi berpengaruh secara signifikan pada tingkat 5% terhadap beta saham

syariah. Pengujian regresi secara parsial dengan t test menunjukkan bahwa

tidak ada satu pun variabel- variabel karakteristik perusahaan, industri dan

ekonomi makro berpengaruh secara signifikan pada return saham syariah,

sedangkan variabel-variabel karakteristik perusahaan, industri dan ekonomi

tingkat 5 % adalah cyclicality, kurs rupiah terhadap dollar dan Produk

Domestik Bruto (PDB).

Felli Lamono (2007) Peneliti ini mencoba meneliti pengaruh karakteristik

perusahaan (profitabilitas, size, tangibility, volatility, dan growth oppurtunity)

terhadap stuktur modal perusahaan-perusahaan manufaktur yang terdaftar di

BEI selama periode tahun 2000-2004. Hasil dari pengolahan data dengan

menggunakan metode statistik regresi berganda menunjukan bahwa

profitability, size, dan votality mempunyai pengaruh positif yang tidak

signifikan dan growth oppurtunity mempunyai pengaruh positif yang

J. Kerangka Pemikiran

Gambar 2.1

Kerangka Pemikiran Model Analisis Jalur

Berdasarkan perumusan masalah dan tujuan penelitian yang disesuaikan

dengan konsep jalur, maka secara skematis dapat dibuat kerangka pemikiran

sebagai berikut :

Awal penelitian ini dilakukan dengan mengamati perusahaan yang

tergabung dalam LQ 45 dan menyeleksi perusahaan-perusahaan yang terus-Return On

Investment (ROI) (X3)

Return Saham

(Y1)

Resiko Saham (Y2) Suku Bunga

(X1)

Nilai Kurs(Rp/$) (X2)

Return On Equity (ROE)

sampai 2007. pengamatan tersebut menunjukan terdapat 15 perusahaan yang

termasuk dalam katagori LQ 45 yang mengeluarkan laporan keuangan per

semester. Selanjutnya dari laporan tersebut peneliti mengambil data laporan

keuangannya berupa total asset, total equity, dan laba bersih. , Selanjutnya

mendapatkan tingkat suku bunga yang dikeluarkan oleh BI (Bank Indonesia)

per semester dan Kurs silang antara rupiah dan dollar, selanjutnya mencari

nilai return saham dari masing-masing perusahaan dan resiko saham dari

tingkat return saham perusahaan dan return pasar. Data tersebut akan diolah

untuk mendapatkan variabel endogen pertama (Y1) yakni return saham meiliki

4 variabel eksogen antara lain suku bunga, kurs, ROI, dan ROE. Lalu variabel

endogen kedua (Y2) memiliki 5 variabel exsogen antara lain suku bunga, kurs,

ROI, ROE dan return.

Setelah variabel-variabel tersebut diperoleh, lalu dilakukan pengujian

dengan metode jalur. Metode ini digunakan untuk menjelaskan pangaruh

langsung dan tidak langsung. Pengaruh langsung dari X1 ke Y1 ditunjukan

oleh koefisien jalur melalui uji t (yang signifikan), yaitu y1x1 kali y1x1,,

pengaruh langsung dari X2 ke Y1 ditunjukan oleh koefisien jalur y1x2 kali

y1x2,, pengaruh langsung dari X3 ke Y1 ditunjukan oleh koefisien jalur y1x3

kali y1x3,, pengaruh langsung dari X4 ke Y1 ditunjukan oleh koefisien jalur

y1x4 kali y1x4, dan seterusnya.

Pengaruh langsung dari X1 ke Y2 ditunjukan oleh koefisien jalur yaitu

y2x1 kali y2x1, Pengaruh langsung dari X2 ke Y2 ditunjukan oleh koefisien