“

ANALISIS PERBANDINGAN EFISIENSI BANK SYARIAH

DAN BANK KONVENSIONAL DENGAN MENGGUNAKAN

METODE DATA ENVELOPMENT ANALYSIS ( DEA)

”

Oleh:

VINI SAPTA DINI EKA PUTRI NOOR 105081002451

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGRI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

Nama Lengkap : Vini Sapta Dini Eka Putri Noor

NIM : 105081002451

Tempat / Tanggal Lahir : Tangerang, 07 Juni 1987

Jenis Kelamin : Perempuan

Agama : Islam

Alamat Sekarang : Jl. IR. H. Djuanda No. 50 RT. 06/ RW. 01

Cipayung–Ciputat Tangerang Selatan15411 Alamat Asal : Cimandiri Raya No. 07 Cipayung-Ciputat

Tangerang Selatan 15411 No. Telpon : 081288124996 / 02195314616

II.PENDIDIKAN FORMAL

1. SD Negeri Ciputat I, Tangerang : 1993 – 1999

2. SMP Al-Musaddadiyah Garut, Jawa Barat : 1999 – 2002 3. SMA Negeri 2 Ciputat, Tangerang : 2002 – 2005

4. Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, Fakultas Ekonomi dan Bisnis (FEB), Jurusan Manajemen Perbankan 2005 –2013

Jakarta, 25 Januari 2103

ii ABSTRACT

Banking is a sector that has a huge influence on a country's ability to run the economy, therefore the quality of the performance and health of a bank should be maintained properly. So in this study to analyze the performance of a bank with a performance efficiency.

Where efficiency is used to measure the ability of a firm's performance as well as a factor that must be considered in the bank to act rationally to minimize the level of risk faced in its operations. Analysis of the efficiency becomes very important because the collection and distribution of expansive financing regardless of the efficiency factor will affect the profitability of banks. (Muharam dan Purvitasari, 2007)

This Reseach compare the performance efficiency of Islamic banks and conventional banks that have dual banking system period 2008-2011. There are two conventional banks and two Islamic banks consist of Mandiri Islamic banks, Mega Islamic Banks, Mandiri Banks and Mega Banks.

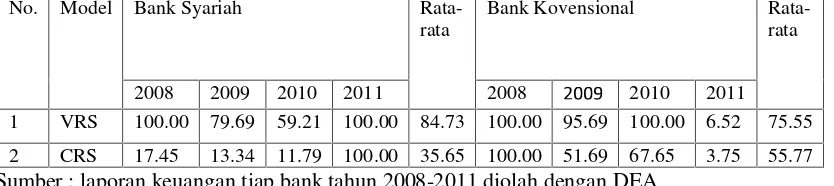

Measurement and test the efficiency of Islamic banks and commercial banks using Data Envelopment Analysis (DEA) and the t-test. The results showed during the period 2008-2011, Efficiency calculations using assumptions Variable Return to Scale (VRS) give the result of the mean efficiency of the islamic bank at 84.73 while the conventional bank at 75.55 and the conclusion performance efficiency of Islamic banks is better than conventional banks.

ABSTRAK

Perbankan merupakan merupakan sektor yang memiliki pengaruh sangat besar terhadap kemampuan suatu negara dalam menjalankan roda perekonomian, oleh karena itu kualitas kinerja dan kesehatan suatu bank harus dijaga dengan baik. Maka dalam penelitian ini menganalisis kinerja suatu bank dengan kinerja efiseiensi.

Dimana Efisiensi berfungsi untuk mengukur kemampuan kinerja suatu perusahaan sekaligus menjadi faktor yang harus diperhatikan bank untuk bertindak rasional dalam meminimumkan tingkat risiko yang dihadapi dalam kegiatan operasinya. Analisis efisiensi menjadi sangat penting karena penghimpunan dan penyaluran pembiayaan yang ekspansif tanpa memperhatikan faktor efisiensi akan berpengaruh terhadap profitabilitas bank yang bersangkutan . (Muharam dan Purvitasari, 2007)

Penelitian ini membandingkan kinerja efisiensi bank syariah dan bank konvensional yang memiliki dual banking sytem pada periode 2008-2011. Terdapat dua bank konvensional dan dua bank syariah terdiri dari bank syariah mandiri, bank mega syariah, bank mandiri dan bank mega.

Pengukuran dan pengujian efisiensi pada bank syariah dan bank umum menggunakan Data Envelopment Analysis (DEA) dan t-test. Hasilnya menunjukkan bahwa pada periode 2008-2011, Perhitungan efisiensi menggunakan asumsi Variabel Return to Scale (VRS) memberikan hasil perhitungan efisiensi secara rata-rata pada BUS sebesar 84.73 sedangkan pada BUK 75.55 sehingga dapat disimpulkan kinerja efisiensi bank syariah lebih baik dari bank konvensional.

iv KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji dn Syukur Hamba panjatkan kehadirat Alllah SWT yang telah memberikan rahmt serta hidayah-Nya yang memberikan jalan kemudahan dan keteguhan hati dari kesukaran, karena akhirnya penulis dapat menyelesaikan skripsi ini dengan baik dalam rangka memenuhi salah satu syarat untuk meraih gelar Sarjana pada Universitas islam Negeri Syarif Hidayatullah jakarta pada bidang studi manajemen Keuangan, Fakultas Ekonomi dan Bisnis.

Dalam penulisan skripsi ini penulis banyak menemukan kesulitan, namun berkat bantuan dari berbagai pihak, kesulitan tersebut dapat diatasi sehingga skripsi ini dapat terselesaikan walau masih jauh dari kesempurnaan.

Pada kesempatan kali ini penulis ingin menyampikan rasa terimakasih yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini dan juga telah membimbing penulis selama menempuh pendidikan di Universitas islam Negeri Syarif Hidayatullah Jakarta Fakultas Ekonomi dan Bisnis (FEB), terutama kepada :

1. Mamaku tersayang (Ibu Halimah Sa’diah) makasih sudah banyak support dan pelukan kasih sayang tanpa lelah dalam keadaan apapun anakmu ini. Untuk Alm. H. Hulwani Noor Ayahanda tercinta semoga ini bisa membahagiakan beliau disana selain dengan doaku selalu dan semoga ini bisa menjadi pembangkit semangat aku untuk menjadi pribadi yang lebih kuat .

2. Bapak Prof. Dr. Abdul Hamid selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Suhendra, S. Ag. MM selaku Ketua Jurusan Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah.

kepada anak didiknya serta memberikan ilmu yang berharga dan pengalaman yang tak terlupakan di hati penulis.

5. Untuk segenap Dosen Universitas Islam Negeri Syarif Hidayatullah Jakarta, Staff karyawan dan petugas perpustakaan, terima kasih, semoga Allah SWT memberikan rahmat serta hidayah-Nya.

6. Kakak Dias dan Kakak Via peluk erat dan terima kasih telah menjaga kami adik-adik dan mama semenjak Ayah meninggal dan Adik-adikku tersayang semoga kelak aku bisa membantu mama untuk mensupport kalian di pendidikan yang lebih tinggi, makasih atas doa-doa kalian agar aku bisa lulus. Keluarga besar H. Konin & H. Muhammad Noor makasih support baik moril dan materil. Dan juga tak lupa terima kasih banyak

untuk Marsigit (K’ Oky) dalam empat tahun ini mau menunggu dan selalu memberikan semangat, memberikan banyak masukan serta nasehat ketika dalam keadaan yang unpredictable hingga sampai saat ini, semoga rencana kita yang sudah dekat ini di ridhoi oleh Allah SWT. Aamiin. Bapak Tatan & Keluarga Terima kasih banyak atas supportnya terima kasih sudah menjaga dan membantu mama dan semoga hubungan kita bisa berjalan lebih baik.

7. Kepada teman-teman Manajemen B, Manjemen Perbankan, temen-temen seperjuangan saat mengerjakan skripsi ana, here, andi dll, sahabat-sahabat SMA dan temen-temen Fakultas Ekonomi yang tidak bisa disebutkan satu persatu namun tidak mengurangi penghargaan penulis terhadap kalian terima kasih atas persahabatan yang luar biasa.

Harapan besar penulis, semoga skripsi ini dapat bermanfaat bagi pembaca. Sehubungan dengan keterbatasan kemampuan yang dimiliki oleh penulis, dengan rendah penulis menerima saran dan kritik yang membangun demi lebih baiknnya skripsi ini.

Wassalamu’alaikum Wr. Wb.

Jakarta, 25 Januari 2013

vi

B. Perumusan Masalah ... 11

C. Tujuan dan Manfaat Penelitian ... 12

1. Tujuan Penelitian ... 12

2. Manfaat penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 14

A. Pengertian Bank Syariah dan Bank Konvensional ... 14

1. Pengertian Bank Syariah... 14

2. Bank Konvensional ... 17

B. Perbedaan dan Persamaan Bank Syariah dengan Bank Konvensional ...18

C. Perbedaan Bunga bank dan bagi hasil ...21

D. Produk/Jasa yang ditawarkan Bank Konvensional dan Bank Syariah ...22

E. Manajemen Resiko dalam Perbankan ...29

F. Pengertian Efisiensi dan Konsep Efisiensi ...31

G. Pendekatan Non Parametrik Data Envelopment Analysis (DEA) ...37

H. Penelitian Terdahulu ...45

I. Kerangka Pemikiran ...50

BAB III METODOLOGI PENELITIAN ...53

A. Ruang Lingkup Penelitian ...53

B. Metode Penentuan Sampel ...55

C. Metode Pengumpulan Data ...57

D. Metode Analisis Data ...57

E. Operasional Variabel Penelitian ...61

BAB IV PENEMUAN DAN PEMBAHASAN ...63

A. Sekilas Gambaran Umum Objek Penelitian ...63

1. Sejarah Perbankan Indonesia ...63

2. Perkembangan Bank Konvensional dan Bank syariah ...67

B. Hasil dan Pembahasan ...68

1. Analisis Deskriptif ...68

2. Analisis Pengujian Statistik ...69

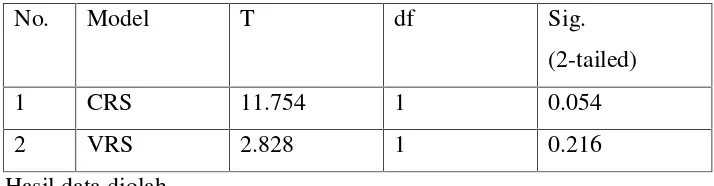

C. Uji t ...71

1. Uji t (Uji Parsial) ...71

BAB V KESIMPULAN ...73

A. Kesimpulan ...73

B. Implikasi ...73

C. Saran ...74

1

BAB I

PENDAHULUAN

A. Latar Belakang

Bank merupakan lembaga keuangan lembaga keuangan terpenting

dalam suatu negara yang sangat mempengaruhi perekonomiann baik secara

makro maupun mikro. Di Indonesia, perbankan mempunyai pangsa pasar

sebesar 80 persen dari keseluruhan sistem keuangan yang ada. (Zainal

Abidin, 2007:1)

Menurut Muharam dan Purvitasari (2007) bank memegang peranan

sangat penting dalam perbankan karena sebagai lembaga intermediasi antara

pihak yang kelebihan dana (surplus unit) yang menyimpan kelebihan

dananya di bank dengan pihak yang kekurangan dana (deficit unit) yang

meminjam dana ke bank. Fungsi intermediasi ini akan berjalan baik apabila

surplus unit dan defisit unit memiliki kepercayaan terhadap bank.

Berjalannya fungsi intermediasi perbankan akan meningkatkan penggunaan

dana. Dana yang telah dihimpun kemudian akan disalurkan ke masyarakat

dalam berbagai bentuk aktivitas produktif. Aktivitas produktif ini kemudian

ini akan meningkatkan output dan lapangan kerja yang pada akhirnya akan

meningkatkan pendapatan dan kesejahteraan masyarakat. (Rino Adi

2

Undang No. 10 tahun 1998 tentang perubahan

Undang-undang No. 7 tahun 1992 tentang perbankan telah memberikan amanat

kepada bank indonesia untuk mengakomodasi pengaturan dan pengawasan

perbankan berdasarkan prinsip syariah. Keberadaan dual banking system

atau sistem perbankan ganda, yaitu perbankan berdasar konvensional dan

syariah. Undang-Undang tersebut memberikan arahan bagi bank-bank

konvensional untuk membuka cabang syariah atau mungkin mengkonversi

diri secara total bank syariah. ( Nuryati dan Amethysa Gendis Gumilar,

2010 :1). Selain itu, pemerintah juga telah mengeluarkan regulasi terbaru

yang mengatur secara khusus mengenai perbankan syariah melalui UU No.

21 tahun 2008, dengan adanya dukungan dari pemerintah maka sejak 2007

secara kualitatif lembaga keuangan syariah mengalami kemajuan yang

sangat baik. (Heri Pratikto dan Iis Sugianto, 2011:109)

Dengan dikeluarkannya Undang – Undang tersebut memberikan

angin segar kepada bank syariah untuk berkembang dengan potensi yang

begitu besar. Penduduk Indonesia yang sebagian merupakan umat islam

merupakan modal awal bank syariah untuk melangkah maju. Dan

menyadari perkembangan syariah yang relatif sangat cepat setelah

dikeluarkan peraturan yang mengatur tentang perbankan syariah maka biro

perbankan syariah – Bank Indonesia sejak tahun 2001 telah melakukan

kajian dan menyusun Cetak biru Pengembangan Perbankan Syariah

Indonesia. Cetak biru disusun untuk mengidentifikasi tantangan utama yang

akan dihadapi oleh Perbankan Syariah di tahun mendatang. Dalam cetak

3

untuk mencapai sasaran yang ditetapkan. Adapun sasaran pengembangan

perbankan syariah sampai tahun 2011:

1. Terpenuhinya prinsip syariah dalam operasional perbankan yang

ditandai dengan : a. Tersusunnya norma – norma keuangan syariah

yang seragam (standarisasi), Terwujudnya mekanisme kerja yang

efisien bagi pengawas prinsip syariah dalam operasional perbankan

(baik instrument maupun terkait). b. Rendahnya tingkat keluhan

masyarakat dalam hal penerapan prinsip syariah dalam setiap transaksi.

2. Diterapkannya prinsip – prinsip kehati – hatian dalam operasional

perbankan syariah : a. Terwujudnya kerangka pengaturan dan

pengawasan berbasis resiko yang sesuai dengn karakteristiknya dan

didukung oleh SDI yang handal, b. Diterapkanya konsep corporate

governance dalam operasi bank syariah, c. Diterapkannya kebijakan

exit dan entry yang efisien, d. Terwujudnya realtime supervision,

e.Terwujudnya self regulatory system,

3. Terciptanya sistem perbankan syariah yang kompetitif dan efisien, yang

ditandai dengan : a. Terciptanya pemain – pemain yang mampu

bersaing secara global, b. Terwujudnya aliansi strategis yang efektif,

c.Terwujudnya mekanisme kerjasama dengan lembaga-lembaga

pendukung,

4. Terciptanya stabilitas sistemik serta terealisinya kemanfaatan bagi

masyarakat luas, yang ditandai dengan : a. Terwujudnya safety net yang

merupakan kesatuan dengan konsep operasional perbankan yang

4

menginginkan layanan bank syariah di seluruh indonesia dengan target

pangsa pasar 5% dari total asset perbankan nasional, c. Terwujudnya

fungsi perbankan syariah yang kaffah dan dapat melayani seluruh

segmen masyarakat, d. Meningkatkannya proporsi pola pembiayaan

secara bagi hasil.

Struktur institusi perbankan di Indonesia sampai desember 2008

terdiri dari 124 Bank Umum dan 1.897 Bank Perkreditan Rakyat. Adapun

jumlah Bank Umum dengan Rincian : (1). Bank Pemerintah sebanyak 5

institusi, (2). Bank swasta, terdiri dari : (a). Bank Pembangunan Daerah

sebanyak 88 institusi dan bank umum swasta unit usaha syariah sebanyak 13

institusi serta (c). Bank umum swasta syariah sebanyak 5 institusi.

Sementara Bank perkreditan rakyat terdiri dari 1.769 institusi BPR Syariah

(Bank Indonesia, 2008)

Hal mendasar yang membedakan antara lembaga keuangan

konvensional dengan syariah adalah terletak pada pengembalian dan

pembagian keuntungan yang diberikan oleh nasabah kepada lembaga

keuangan dan atau yang diberikan oleh lembaga keuangan kepada nasabah

(Muhammad, 2005). Kegiatan operasional bank syariah menggunakan

prinsip bagi hasil (profit and loss sharing). Bank syariah tidak

menggunakan bunga sebagai alat untuk memperoleh pendapatan maupun

membebankan bunga atas penggunaan dana dan pinjaman karena bunga

merupakan riba yang diharamkan. (Imron Rosyadi dan Fauzan, 2011:1).

Bank konvensional menggunakan bunga dalam operasi dan berprinsip

5

dewan pengawas syariah sedangkan pada bank konvensional tidak ada.

(Nuryati dan Amethysa Gendis Gumilar, 2010 :1)

Dalam Ahmad Iqbal (2011: 1), menurut Muhammad (2005) Hal

yang medasar yang membedakan lembaga keuangan konvensional dengan

syariah terletak pada pengembalian dan pembagian keuntungan oleh

nasabah kepada lembaga keuangan dan/atau yang diberikan oleh lembaga

keungan kepada nasabah. Kegiatan operasional bank syariah menggunakan

prinsip bagi hasil (profit and loss sharing). Bank syariah tidak

menggunakan bunga sebagai alat untuk memperoleh pendapatan maupun

membebankan bunga atas penggunaan dana dan pinjaman karena bunga

merupakan riba yang diharamkan.

Perkembangan sistem perbankan syariah di Indonesia dilakukan

dalam kerangka dual banking system atau sistem perbankan ganda dalam

kerangka Arsitektur Perbankan Indonesia (API), untuk menghadirkan

alternatif jasa perbankan yang semakin lengkap kepada masyrakat

Indonesia. Secara bersama-sama, sistem perbankan syariah dan perbankan

konvensional secara sinergis mendukung mobilisasi dana masyarakat secara

lebih luas untuk meningkatkan kemampuan pembiayaan bagi sektor-sektor

perekonomian nasional. (Imron Rosyadi dan Fauzan, 2011, 131)

Perkembangan dunia perbankan saat ini sangatlah pesat oleh karena

itu banyak sekali terjadinya persaingan yang ketat dalam industri perbankan

saat ini. Maka dalam situasi seperti ini lembaga perbankan harus

6

lembaga perbankan yang baik, sehat, dan stabil. Perkembangan perbankan

yang pesat ini jangan membuat terlena sehingga lupa akan keberadaan

struktur perbankan nasional, apakah sudah sejalan dengan perkembangan

saat ini ataukah masih perlu disempurnakan lagi dan juga bank harus lebih

berhati – hati dalam menjalankan fungsinya walaupun keadaan lembaga

perbankan sangat pesat bukan berarti tidak ada resiko yang akan

ditanggung oleh bank karena keadaan ekonomi yang suatu waktu bisa

mengalami perubahan.

Perbankan syariah sebagai bagian dari industri perbankan nasional

memiliki peran yang tidak berbeda dari perbankan konvensional lainnya.

Sistem operasional yang berbeda dengan sistem operasional bank

konvensional lainya, perbankan syariah juga dituntut untuk bisa

menyalurkan dana dari para investor kepada nasabah yang membutuhkan

secara efektif dan efisien. Efektif lebih memiliki arti ketepatan pemberian

pembiayaan kepada pihak yang membutuhkan, sedangkan efisien memiliki

arti kesesuaian hasil antara input yang digunakan dengan output yang

dihasilkan. (Ghofur, 2003 : 2)

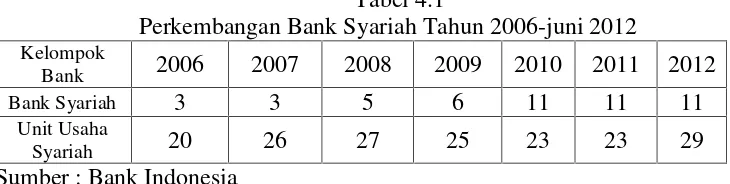

Bank Indonesia (2008) melaporkan bahwa pada maret 2007

terdapat 3 Bank Umum Syariah (BUS), 21 Unit Usaha Syariah (UUS), dan

105 Bank Perkreditan Rakyat Syariah (BPRS). Hingga 2008 akhir jumlah

BUS mengalami peningkatan menjadi 5 Bank Umum Syariah UUS

meningkat menjadi 28 dan BPRS menjadi 114. Pada tahun 2009, bank

umum syariah meningkat menjadi 6 buah dan 2010 menjadi 10 buah dan

7

Berdasarkan dalam penelitian dan studi kebanksentralan Bank

Indonesia (PPSK BI) dengan menggunakan data kinerja industri bank

syariah dan konvensional tahun 2002 hingga 2006. Penelitian ini juga

menggunakan ukuran parametrik dan non parametrik. Fakta tersebut

diungkapkan oleh peneliti PPSK BI, Ascarya kepada Republika, Selasa,

(4/3). Dilihat dari sisi teknis operasional dan tahapan penjaringan dana

pihak ketiga hingga pembiayaan syariah bagi masyarakat. Menyatakan

bahwa bank syariah lebih efisien dibandingkan dengan bank konvensional

walaupun memang pada awal tahun efisiensi bank syariah kalah, tapi

berjalannya pertengahan tahun, bank syariah terbukti lebih efisien. Salah

satu bukti bahwa bahwa bank syariah lebih efisien ditunjukkan oleh rasio

pembiayaan dibandingkan dana pihak ketiga (finance to deposite rate,

FDR). Sejak 2002 sampai 2006, FDR perbankan syariah lebih tinggi

dibandingkan rasio penyaluran kredit terhadap dana pihak ketiga (finance to

deposite rate, FDR) perbankan konvensional. Walaupun dalam sisi efisiensi

operasionalnya perbankan syariah lebih unggul tetapi bank berbagi hasil ini

menawarkan pembiayaan dengan margin yang lebih mahal dibandingkan

dengan suku bunga kredit perbankan konvensional dikarenakan perbankan

syariah memiliki porsi dana murah lebih sedikit dibandingkan perbankan

konvensional. Data akhir tahun 2006 menunjukkan giro dibank syariah

terlalu kecil sekitar 13 % dan sisanya merupakan deposito dan tabungan

sedangkan pada giro bank konvensional 27 %. Cost of fund tinggi,

sedikitnya porsi dana murah pada perbankan berdampak pada tingginya

8

tidak mau bank syariah harus menyalurkan pembiayaan dengan margin yang

kurang kompetitif.

Menurut Mulya dalam Republika online industri perbankan syariah

di Indonesia selama tahun 2010 tumbuh dengan pesat. Dari sisi aset,

perbankan syariah di Indonesia tumbuh sebesar 44 persen per September

2010, padahal tahun 2009 hanya tumbuh 26,5 persen saja. Jumlah bank

umum syariah di Indonesia saat ini sudah mencapai 11 bank. "Dari

pertumbuhan kelembagaan, relatif cepat, pada 2008 hanya ada lima bank

syariah, saat ini mencapai 11 bank umum syariah, 23 unit usaha syariah, 45

unit BPR Syariah, yang beroperasi di 103 kota di 33 provinsi," terangnya.

Menurut Karim (2008) seiring dengan meningkatnya jaringan

kantor bank pada periode 2007-2008 industi ini mengalami peningkatan

volume usaha (aset) cukup signifikan, dari Rp. 28,45 Triliun pada maret

2007 menjadi Rp. 36,85 Triliun pada Februari 2008. Pada akhir tahun 2008

diproyeksikan pangsa pasar bank syariah bisa mencapai tiga persen dengan

nilai aset sekitar Rp. 65 Triliun hingga Rp. 70 Triliun. Setidaknya ada 3

faktor pemicu pertumbuhan ini. Pertama, masuknya beberapa bank umum

syariah (BUS), dan kedua pesatnya bisnis BUS lama dan ketiga, target

peningkatan bisnis unit usaha syariah sekitar 40 hingga 50. (Imron Rosyadi

dan Fauzan, 2011:130)

Dalam perkembangan perbankan syariah yang semakin pesat, di

akhir 2008, industri perbankan nasional dihadapkan dengan krisis global

yang terjadi diberbagai belahan dunia, termasuk di Indonesia. Akibatnya

9

meminta bantuan likuiditas, masing-masing Rp. 5 Triliun (pernyataan

Humas Bank Indonesia, 2010:8). Terjadinya krisis ekonomi global

dikarenakan oleh adanya mekanisme pemberian kredit oleh berbagai

lembaga keuangan di Amerika serikat yang sangat ekspansif bernama

Subprime Mortgage. Dalam mekanisme tersebut banyak peminjam dana

yang mengalami kredit macet akibat tingginya tingkat suku bunga yang

ditetapkan oleh bank sentral Amerika Serikat, sehingga menyebabkan

lembaga keuangan dan penjamin simpanan menderita kerugian. Keadaan

tersebut memicu hilangnya kepercayaan masyarakat kepada lembaga

keuangan dan pasar keuangan. Keterikatan sisitem keungan dengan pasar

keuangan global pada akhirnya membawa dampak krisis perekonomian

dunia. (Heri Pratikto dan Iis Sugianto, 2011:109)

Kondisi kebangkrutan dan kerugian tersebut, tentunya akan

memberikan dampak yang cukup mengkhawatirkan dalam industri

perbankan diseluruh dunia, tidak terkecuali dengan perbankan syariah. Pada

krisis moneter 1997-1998 terdapat fenomena menarik dimana perbankan

syariah masih dapat memenuhi kinerja relatif lebih baik dibandingkan

konvensional. Krisis yang terjadi tidak terlalu mempengaruhi karena dilihat

dari relatif lebih rendahnya penyaluran pembiayaan yang bermasalah (Non

Performing Loan) pada perbankan syariah dan tidak terjadi negatif spread

dalam kegiatan operasionalnya. Hal ini dikarenakan tingkat pengembalian

pada bank syariah tidak mengacu kepada tingkat suku bunga yang berlaku

akan tetapi menggunakan prinsip bagi hasil. Dengan demikian bank syariah

10

suku bunga yang terjadi. Ini menyebabkan bank syariah mampu

menyediakan modal investasi dengan biaya modal yang relatif lebih rendah

dibandingkan dengan bank konvensional. Apakah pada kondisi krisis

moneter 2008 akan terjadi hal yang sama bahwa perbankan syariah akan

tetap lebih efisien dibandingkan dengan bank konvensional. Apalagi dengan

berkembangnya bank konvensional yang membuka sistem bank umum

syariah atau mengkonversi unit usaha syariah menjadi BUS atau disebut

juga dengan dual banking system

Menurut Muharam dan Purvitasari, 2007 yakni semakin banyaknya

jumlah Bank Umum Syariah (BUS) dan Bank Umum Konvensional (BUK)

yang beroperasi di indonesia dengan berbagai bentuk produk dan pelayanan

yang diberikan dapat menimbulkan permasalahan di masyarakat.

Permasalahan yang paling penting adalah bagaimana kualitas kerja dan

kesehatan dari BUS dan BUK yang ada. Dengan kondisi seperti ini, maka

penilaian efisiensi bank menjadi sangat penting karena efisiensi merupakan

gambaran kinerja suatu perusahaan sekaligus menjadi faktor yang harus

diperhatikan bank untuk bertindak rasional dalam meminimumkan tingkat

risiko yang dihadapi dalam kegiatan operasinya. Analisis efisiensi menjadi

sangat penting karena penghimpunan dan penyaluran pembiayaan yang

ekspansif tanpa memperhatikan faktor efisiensi akan berpengaruh terhadap

profitabilitas bank yang bersangkutan. (Ahmad Iqbal, 2011)

Bank yang efisiensi akan mampu bertahan dan terus

mengembangkan usahanya meskipun dalam suasana persaingan yang

11

semakin ketat seringkali memaksanya untuk keluar (exit) dari pasar karena

tidak mampu bersaing dengan kompetitornya, baik sisi harga (pricing),

kualitas produk, maupun kualitas pelayanan. Hal ini tentu saja akan

berdampak pada rendahnya loyalitas nasabah. (Zaenal Abidin, Endri dan

Dyah Nirmalawati, 2008:2)

Pengukuran kineja efisiensi berguna untuk dasar perhitungan

kesehatan dan pertumbuhan perbankan. Efisiensi merupakan akar

permasalahan kesehatan dan sumber pertumbuhan. Fenomena munculnya

bank-bank besar dan merger perbankan juga ditunjukkan untuk

mendapatkan efisiensi. (Suseno, 2008:31).

Dengan melihat latar belakang diatas bahwa efisiensi sebagai tolak

ukur kinerja bank yang baik, sehat dan stabil maka penulis memilih judul “Analisis Perbandingan Efisiensi Bank Syariah dan Bank Konvensional

Dengan Menggunakan Metode Data Envelopment Analysis ( DEA).

B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas maka peneliti merumuskan

masalah sebagai berikut :

1. Apakah perbankan syariah lebih efisien dibandingkan dengan

bank konvensional

2. Apakah terdapat perbedaan signifikan antara tingkat efisiensi

12

C. Tujuan penelitian dan Manfaat Penelitian

1. Tujuan penelitian

Berdasarkan dengan rumusan masalah diatas maka tujuan penelitian ini

adalah :

a. Untuk membuktikan dan membandingkan hasil tingkat efisiensi

kinerja Bank Syariah dan Bank Konvensional dengan

menggunakan metode DEA

b. Untuk membuktikan ada atau tidak perbedaan yang signifikan

anatara hasil efisiensi bank syariah dan bank konvensional

2. Manfaat Penelitian

a. Bagi Penulis

Sebagai tolak ukur akan kemampuan diri dalam menerapkan ilmu

yang didapat mengenai bank syariah

b. Bagi Mahasiswa

Menambah wawasan memperdalam ilmu pengetahuan mengenai

bank syariah dan bank konvensional yang diterima pada saat

perkuliahan agar dapat diterapkan saat terjun pada dunia kerja.

c. Bagi Akademisi

Sebagai bahan pertimbangan sejauh mana kurikulum atau program

yang telah diterapkan mempunyai relevansi dengan kebutuhan

13

d. Bagi Bank Syariah dan Bank Konvensional

Memberikan informasi tentang tingkat kinerja efisiensi di bank

syarah dan bank konvnsional agar meningkatkan kesehatan bank

BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank Syariah dan Bank Konvensional

1. Pengertian Bank Syariah

Ada beberapa definisi Bank, dalam undang – undang No 10

tahun 1998 pasal 1, pengertian Bank adalah badan usaha yang

menghimpun dana masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk–bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak. Sedangkan pengertian Bank umum adalah bank yang

melaksanakan kegiatan usaha secara konvensional dan atau

“berdasarkan prinsip usaha syariah“ yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

Menurut Prof. G.M. Veryn Stuart dalam bukunya bank poitic

yang dikutip dalam sebuah artikel online Sanjaya Yasin bahwa bank

adalah suatu badan usaha lembaga keuangan yang bertujuan

memberikan kredit, baik dengan alat pembayaran sendiri atau dengan

uang yang diperolehnya dari orang lain, dengan jalan mengedarkan

alat-alat pembayaran baru berupa uang giral.

Bank dengan prinsip syariah (Bank Syariah) adalah bank yang

beroperasi dengan tidak mengandalkan pada bunga. Bank syariah juga

dapat diartikan sebagai lembaga keuangan/lembaga perbankan yang

15 Hadist Nabi SAW. Muhammad Syafi’i Antonio dan Purwaatmadja

membedakan menjadi dua pengertian, yaitu Bank Islam dan Bank yang

beroperasi dengan prinsip syariah islam. Bank islam adalah Bank yang

beroperasi dengan prinsip syariah islam dan bank yang tata cara

beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan

Hadist. Bank yang beroperasi sesuai dengan prinsip syariah islam

adalah bank yang dalam beroperasinya mengikuti ketentuan-ketentuan

syariah islam, khususnya yang menyangkut tata cara bermuamalat

secara Islam.

Pada dasarnya prinsip bank syariah menghendaki semua dana yang

diperoleh dalam sistem perbankan syariah dikelola dengan integritas

tinggi dan sangat hati-hati.

a. Shiddiq, memastikan bahwa pengelolaan bank syariah dilakukan

dengan moralitas yang menjunjung tinggi nilai kejujuran. Dengan

nilai ini pengelolaan diperkenankan (halal) serta menjauhi

cara-cara yang meragukan (subhat) terlebih lagi yang bersifat dilarang

(haram).

b. Tabligh, secara berkesinambungan melakukan sosialisasi dan

mengedukasi masyarakat mengenai prinsip-prinsip, produk dan

jasa perbankan syariah. Dalam melakukan sosialisasi sebaiknya

tidak hanya mengedepankan pemenuhan prinsip syariah semata,

tetapi juga harus mampu mengedukasi masyarakat mengenai

c. Amanah, menjaga dengan ketat prinsip kehati-hatian dan kejujuran

dalam mengelola dana yang diperoleh dari pemilik dana (shahibul

maal) sehingga timbul rasa saling percaya antara pemilik dana dan

pihak pengelola dana investasi(mudharib).

d. Fathanah, memastikan bahwa pegelolaan bank dilakukan secara

profesional dan kompetitif sehingga menghasilkan keuntungan

maksimum dalam tingkat resiko yang ditetapkan oleh bank.

Termasuk di dalamnya adalah pelayanan yang penuh dengan

kecermatn dan kesantunan (ri’ayah) serta penuh rasa tanggung

jawab (mas’uliyah).

Bank dengan prinsip syariah dijelaskan pada pasal 1 butir 13

Undang-undang No. 10 Tahun 1998 tentang perbankan adalah sebagai

berikut :

Prinsip syariah adalah aturan perjanjian berdasarkan hukum islam

antara bank dan pihak lain untuk penyimpanan dana dan atau

pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan

sesuai dengan prinsip syariah, antara lain pembiayaan bedasarkan

prinsip bagi hasil (Mudharabah), pembiayaan berdasarkan prinsip

penyertaan modal (Musyarakah), prinsip jual beli (Murabahah),

atau pembiayaan barang modal berdasarkan prinsip sewa murni

tanpa pilihan (Ijarah) atau dengan adanya pilihan pemindahan

kepemilikan atas barang yang disewa dari pihak bank oleh pihak

17 2. Pengertian Bank Konvensional

Pengertian bank konvensional menurut Undang–undang Nomor 10

tahun 1998 Bank Konvensional adalah Bank yang melaksanakan

kegiatan usaha secara konvensional yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

Menurut Martono (2002) yang dikutip dalam sebuah artikel online

oleh Sanjaya Yasin menjelaskan prinsip konvensional yang digunakan

bank konvensional menggunakan dua metode, yaitu :

a. Menetapkan bunga sebagai harga, baik untuk produk simpanan

seperti tabungan, depoito berjangka, maupun produk pinjaman

(kredit) yang diberikan berdasarkan tingkat suku bunga

tertentu.

b. Untuk jasa-jasa lainnya, pihak bank menggunakan atau

menerepkan berbagai biaya dalam nominal atau prosentase

tertentu. Sistem penetapan biaya ini disebut fee based.

Pada bank konvensional, kepentingan pemilik dana (deposan)

adalah memperoleh imbalan berupa bunga simpanan yang tinggi,

sedangkan kepentingan pemegang saham adalah diantaranya

memperoleh spread optimal anatara suku bunga simpanan dan suku

bunga pinjaman (mengoptimalkan interest difference) dialain pihak

kepentingan pemakai dana (Debitor) adalah memperoleh tingkat

bunga yang paling rendah (biaya murah). Dengan demikian

terhadap ketiga kepentingan dari tiga pihak tersebut terjadi

konvensioal hanya sebagai lembaga perantara saja. Tidak adanya

ikatan yang kuat antara pemegang saham, pengelola bank dan

nasabah karena masing-masing pihak mempunyai keinginan yang

bertolak belakang.

Sistem bunga dalam bank konvensional yaitu dengan penentuan

besarnya prosentase suku bunga yang dibuat pada waktu akad

dengan pedoman harus selalu untung untuk pihak bank, jumlah

pembayaran bunga tidak mengikat meskipun jumlah keuntungan

berlipat ganda saat keadaan ekonomi sedang baik, eksistensi bunga

diragukan kehalalannya oleh semua agama termasuk agama islam

dan pembayaran bunga tetap seperti yang dijanjikan tanpa

mempertimbangkan proyek yang dijalankan oleh pihak nasabah

untung atau rugi.

B. Perbedaan dan Persamaan Bank Syariah dengan Bank Konvensional

Dalam buku Bank Syariah dari Teori ke Praktik Antonio Syafi’I

menjelaskan Bank Konvensional dan Bank Syariah memiliki beberapa hal

persamaan terutama dalam sisi teknis penerimaan uang, mekanisme transfer,

teknologi komputer yang digunakan, syarat-syarat umum memperoleh

pembiayaan seperti KTP, NPWP, proposal, laporan keuangan dan

sebagainya. Perbedaan antara bank konvensional dan bank syariah

menyangkut aspek legal, struktur organisasi, usaha yang dibiayai dan

19 1. Akad dan Aspek Legalitas

Dalam bank syariah, akad yang dilakukan memiliki konsekuensi

duniawi dan ukhrawi karena akad yang dilakukan berdasarkan hukum

islam. Seringkali nasabah berani melanggar kesepakatan/perjanjian

yang telah dilakukan apabila hukum itu hanya dengan hukum positif

saja tetapi tidak demikian bila perjanjian tersebut memiliki

pertanggungjawaban hingga yaumil qiyamah nanti. Setiap akad dalam

perbankan syariah, baik dalam hal barang, pelaku, transaksi, maupun

ketentuan lainnya harus memenuhi ketentuan akad.

2. Lembaga penyelesai sengketa

Perbedaan penyelesaian atau perselisihan antar bank maka dalam bank

syariah, kedua belah pihak yang berselisih tidak menyelesaikannya

melalui pengadilan negeri tetapi menyelesaikannya sesuai dengan tata

cara dan hukum materi syariah.

Lembaga yang mengatur hukum materi dan atau berdasarkan prinsip

syariah di Indonesia dikenal dengan nama Badan Arbitrase Muamalah

Indonesia atau BAMUI yang didirikan bersama oleh Kejaksaan Agung

dan Majelis Ulama Indonesia.

3. Struktur Organisasi

Bank syariah dapat memiliki struktur organisasi yang sama dengan

bank konvensional, misalnya dalam hal komisaris dan direksi, tetapi

unsur yang amat mebedakan antara bank syariah dan bank konvensional

mengawasi operasional bank dan produk-produknya agar sesuai dengan

garis-garis syariah.

Dewan pengawas syariah biasanya diletakkan pada posisi setingkat

Dewan Komisaris pada setiap bank. Hal ini menjamin efektifitas dari

setiap opini yang diberikan oleh Dewan Pengawas Syariah. Karena itu,

biasanya setiap opini yang diberikan oleh Dewan Pengawas Syariah

dilakukan oleh Rapat Umum Pemegang Saha, setelah para anggota

Dewan pengawas Syariah itu mendapat rekomendasi dari Dewan

Syariah Nasional.

4. Bisnis dan Usaha yang dibiayai

Bisnis dan usaha yang dilaksanakan bank syariah, tidak terlepas dari

saringan syariah. Oleh sebab itu bank syariah tidak akan mungkin

membiayai usaha yang didalamnya terkandung hal-hal yang

diharamkan. Terdapat sejumlah batasan-batasan dalam hal pembiayaan.

Tidak semua proyek atau objek pembiayaan dapat didanai melalui dana

bank syariah, namun harus sesuai dengan kaidah-kaidah syariah.

5. Lingkungan kerja dan Corporate Culture

Sebuah bank syariah selayaknya memiliki linghkungan kerja sesuai

dengan syariah. Dalam hal etika, mialnya sifat amanah dan shiddiq,

harus melandasi setiap karyawan sehingga tercermin integritas

eksekutif muslim yang baik, selain itu karyawan bank syariah harus

profesional (Fathanah), dan mampu melakukan tugas secara team-work

21 Demikian pula dalam hal reward dan punisment, diperlukan prinsip

keadilan yang sesuai dengan syariah.

Seklain itu cara berpakaian dan tingkah laku dari para karyawan

merupakan cerminan bahwa mereka bekerja dalam sebuah lembaga

keuangan yang membawa nama besar islam sehingga tidak ada aurat

yang terbuka dan tingkah laku yang kasar. Demikian pula dalam

menghadapi nasabah, akhlak harus senatiasa terjaga. Nabi SAW,

mengatakan bahwa senyum adalah sedekah

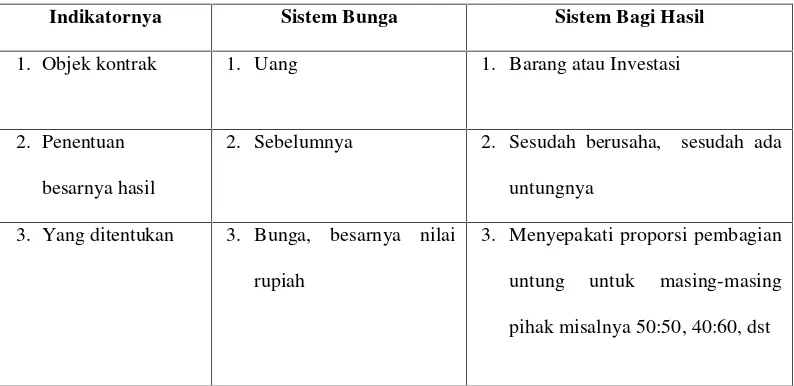

C. Perbedaan Bunga bank dan bagi hasil

Menurut Antonio, 2007 dalam Ahmad Iqbal, 2011 : 39 bahwa

kecenderungan masyarakat menggunakan sistem bunga bertujuan untuk

mengoptimalkan pemenuhan kepentingan pribadi, sehingga kurang

memperhatikan dampak sosial yang ditimbulkan berbeda dengan sistem

bagi hasil yang berorientasi untuk pemenuhan kemaslahatan hidup umat

manusia.

Tabel 2.1

Perbedaan Bunga dan Bagi Hasil

Indikatornya Sistem Bunga Sistem Bagi Hasil

1. Objek kontrak 1. Uang 1. Barang atau Investasi

2. Penentuan

besarnya hasil

2. Sebelumnya 2. Sesudah berusaha, sesudah ada

untungnya

3. Yang ditentukan 3. Bunga, besarnya nilai

rupiah

3. Menyepakati proporsi pembagian

untung untuk masing-masing

Indikatornya Sistem Bunga Sistem Bagi Hasil

4. Jika terjadi

kerugian

4. Ditanggung nasabah 4. Ditanggung kedua belah pihak,

nasabah dan lembaga

5. Dari untung yang bakal diperoleh,

belum tentu besarnya

perhatian bersama: nasabah dan

Lembaga

8. Status hukum 8. Berlawanan dengan Qs.

Luqman : 34

8. Melaksanakan Qs. Luqman : 34

Sumber : Ahmad Iqbal, 2011 :21-22

D. Produk/Jasa yang ditawarkan Bank Konvensional dan Bank Syariah

Dalam Nuryati dan Amethysa gendis (2011) Secara umum ada tiga

bagian besar produk yang ditawarkan bank konvensional dan bank syariah :

(a). Produk perhimpunan dana (funding), (b). Produk penyaluran dana

(financing), dan (c). Produk jasa (service).

1. Produk/Jasa Bank Konvensional

Produk penghimpunan dana antara lain adalah giro, tabungan dan

deposito. Penyaluran dana dapat berbentuk kredit konsumsi, kredit

investasi dan kredit modal kerja. Sedangkan produk jasa perbankan

konvenional, misalnya jasa konsultasi, pengurusan transaksi ekspor dan

23 2. Produk/Jasa Bank Syariah

Dikutip dalam Maflachatun, 2010 : 53, menurut Muhammad, 2005

Secara garis besar, hubungan-hubungan ekonomi berdasarkan

syariat-syariat Islam ditentukan oleh hubungan akad. Akad-akad yang berlaku

terdiri dari lima prinsip-prinsip dasar. Adapun prinsip-prinsip dasar

akad tersebut dapat ditemukan pada produk baik lembaga-lembaga

keuangan bank syariah maupun lembaga-lembaga non syariah,

meliputi:

a. Prinsip Simpanan Murni (Al-Wadi’ah) : Prinsip simpanan murni

merupakan fasilitas yang diberikan oleh bank syariah untuk

memberikan kesempatan kepada pihak yang kelebihan dana untuk

menyimpan dananya dalam bentuk al-wadi’ah. Fasilitas ini

diberikan untuk tujuan investasi guna mendapatkan keuntungan

seperti halnya giro dan tabungan. Istilah al-wadi’ah dalam dunia

perbankan konvensional lebih dikenal dengan giro.

b. Bagi Hasil (Syirkah) : Prinsip ini adalah suatu konsep yang

meliputi tata cara pembagian hasil usaha antara penyedia dan

pengelola dana. Pembagian hasil usaha ini dapat terjadi antara bank

dengan penyimpan dana maupun antara bank dengan nasabah

penerima dana. Bentuk produk yang berdasarkan prinsip ini adalah

mudharabah dan musyarakah. Prinsip mudharabah ini dapat

digunakan sebagai dasar baik produk pendanaan (tabungan dan

deposito) maupun pembiayaan, sedangkan musyarakah lebih

c. Prinsip Jual Beli (At-Tijarah) : Prinsip ini merupakan suatu konsep

yang menerapkan tata cara jual beli, di mana bank akan membeli

terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah

sebagai agen bank dalam melakukan pembelian barang atas nama

bank. Bank menjual barang tersebut kepada nasabah dengan

sejumlah harga beli ditambah keuntungan (margin). Implikasinya

dapat berupa:murabahah,salam, danistishna.

d. Prinsip Sewa (Al-Ijarah) : Prinsip ini secara garis besar terdiri dari

dua jenis. Pertama, ijarah (sewa murni) seperti halnya penyewaan

traktor dan alat-alat produk lainnya (operating lease). Secara teknik

bank dapat membeli dahulu barang yang dibutuhkan oleh nasabah,

kemudian barang tersebut disewakan dalam waktu dan hanya yang

telah disepakati oleh nasabah. Kedua, bai al-takjiri atau ijarah

al-muntahiya bithamlik, yang merupakan penggabungan sewa dan beli

di mana penyewa mempunyai hak untuk memiliki barang pada

akhir masa sewa (financial lease).

e. Prinsip Jasa/Fee(Al-Ajr Walumullah) : Prinsip ini meliputi seluruh

layanan non-pembiayaan yang diberikan bank. Bentuk produk yang

berdasarkan prinsip ini antara lain Bank Garansi, Kliring, Inkaso,

Jasa, Transfer, dan lain-lain.

Dikutip dalam Maflachatun, 2010 : 55-67 menurut MuhammadSecara garis

besar, pengembangan produk-produk bank syariah dikelompokkan

25 1) Produk Penghimpunan Dana : Prinsip-prinsip yang digunakan dalam

produk ini meliputi prinsipwadi’ahdanmudharabah.

a. PrinsipWadi’ah

Prinsip ini mempunyai implikasi hukum yang sama dengan qardh,

di mana nasabah bertindak sebagai pihak yang meminjamkan uang

dan bank bertindak sebagai pihak peminjam. Pengembangan

produk bank syariah yang berdasarkan prinsip ini meliputi dua

jenis, yaitu:wadi’ah yad amanah merupakan barang yang dititipkan

tidak dapat dikelola oleh bank syariah dan wadi’ah yad dhomanah

barang yang dititipkan dapat dikelola oleh bank syariah. Prinsip ini

dikembangkan dalam bentuk, yaitu: current account (giro) dan

saving account(tabungan).

b. Prinsip Mudharabah : Aplikasi prinsip ini adalah bahwa deposan

atau penyimpan bertindak sebagai shahibul maal dan bank sebagai

mudharib. Dana ini digunakan bank untuk melakukan pembiayaan

akad jual beli maupun syirkah. Apabila kerugian terjadi, bank

bertanggung jawab atas kerugian yang terjadi. Prinsip ini dalam

aplikasinya seperti: tabungan berjangka dan deposito berjangka.

Prinsip mudharabah dibagi menjadi tiga jenis, yaitu: mudharabah

muqayyadah on balance sheet dan off balance sheet serta

mudharabah mutlaqah. Padamudharabah muqayyadah off balance

sheet, bank syariah juga berperan memberikan modal untuk

dikelola mudharib dan bank syariah akan mendapatkan kembali

muqayyadah merupakan penyaluran dana langsung kepada

pelaksana usahanya, di mana bank bertindak sebagai perantara

yang mempertemukan antara pemilik dana dengan pelaksana usaha.

Mudharabah mutlaqah dapat berupa tabungan dan deposito,

sehingga terdapat dua jenis penghimpunan dana yaitu: tabungan

mudharabahdan depositomudharabah(Muhammad, 2005).

2) Produk Penyaluran Dana : Produk penyaluran dana di bank syariah

dapat dikembangkan dengan tipe tiga model, yaitu:

a. Transaksi pembiayaan yang ditujukan untuk memiliki barang

dilakukan dengan prinsip bagi hasil.

b. Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa

dilakukan dengan prinsip sewa.

c. Transaksi pembiayaan sebagai usaha kerjasama yang ditujukan

untuk mendapatkan barang dan jasa dengan prinsip bagi hasil.

Adapun prinsip-prinsip yang digunakan produk-produk bank

syariah dalam pola penyaluran dana, antara lain:

1. prinsip Jual Beli (Tijaroh) : Mekanisme jual beli adalah upaya

yang dilakukan dengan pola: (a). Dilakukan untuk transfer of

property, (b). Tingkat keuntungan bank ditentukan di depan

dan menjadi harga jual barang.

Prinsip jual beli dikembangkan menjadi tiga bentuk prinsip

pembiayaan, yaitu: (1). Pembiayaan murabahah : Pembiayaan

Murabahah Bank sebagai penjual dan nasabah sebagai

27 secara tangguh, (2). Pembiayaan Bai As-Salam (Jual Beli

Barang Belum Ada) : Pembayaran dilakukan dengan tunai,

sedangkan barang diserahkan secara tangguh. Bank sebagai

pembeli dan nasabah sebagai penjual. Transaksi ini ada

kepastian tentang kuantitas, kualitas, harga dan waktu

penyerahan. dan (3). Pembiayaan Bai Al-Istishna : Jual beli

seperti akad salam, namun pembayarannnya dilakukan oleh

bank dalam beberapa kali pembayaran. Istishna diterapkan

pada pembiayaan manufaktur dan konstruksi.

2. Prinsip Sewa (Ijarah) : Transaksi ijarah dilandasi adanya

pemindahan manfaat. Pada dasarnya prinsip ini sama dengan

jual beli, namun perbedaannya terletak pada objek

transaksinya. Objek transaksinya adalah barang pada prinsip

jual beli, sedangkan jasa menjadi objek transaksi pada prinsip

jasa. Pada Akhir sewa, bank syariah dapat saja menjual barang

yang disewakannya kepada nasabah. Transaksi tersebut

dikenal dengan istilah ijarah muntahiya bithamlik (sewa yang

diikuti dengan perpindahan kepemilikan). Harga sewa dan

harga jual disepakati pada awal perjanjian. Hal tersebut yang

membedakan antaraijarahdenganijarah muntahiya bithamlik,

yaitu kepemilikan barang atau jasa yang digunakan.

3. Prinsip Bagi Hasil (Syirkah) : Prinsip ini meliputi beberapa

jenis prinsip, yaitu: musyarakah, mudharabah dan

kerjasama dalam suatu usaha oleh dua pihak. (2).

Mudharabah, merupakan kerjasama antara shahibul mal yang

memberikan dana 100 % kepada mudharib yang memiliki

keahlian. (3). Mudharabah Muqayyadah, merupakan

kerjasama yang hampir sama dengan mudharabah namun

perbedaannya adalah adanya pembatasan penggunaan modal

sesuai dengan permintaan pemilik modal pada prinsip ini

dalam produk bank syariah.

3) Akad Pelengkap : Akad pelengkap dikembangkan sebagai akad

pelayanan jasa. Akad ini dilakukan dengan beberapa prinsip

transaksi, yaitu: hiwalah (alih utang-piutang), rahn (gadai), qardh

(pinjaman kebaikan), wakalah, dan kafalah. (1). Hiwalah (Alih

utang-piutang) : Prinsip transaksi ini lazimnya digunakan untuk

membantu supplier dalam mendapatkan modal tunai agar dapat

melanjutkan produksinya. Bank yang akan mendapat ganti biaya

atas jasa pemindahan piutang dari transaksi yang berdasarkan

prinsip hiwalah, (2). Rahn (Gadai) : Prinsip transaksi ini

memberikan jaminan pembayaran kembali kepada bank dalam

bentuk pembiayaan-pembiayan. Barang yang digadaikan wajib

memenuhi kriteria, yaitu: memiliki nasabah sendiri, jelas ukuran,

sifat dan nilainya ditentukan berdasarkan nilai riil pasar, dan dapat

dikuasai namun tidak boleh dimanfaatkan oleh bank. (3). Qardh :

(Pinjaman Kebaikan) Prinsip transaksi ini membantu nasabah

29 serta keperluan sosial. Jumlah dana yang dikumpulkan dalam pola

transaksi ini berasal dari dana Zakat, Infak dan Sedekah (ZIS).

(4).Wakalah : Prinsip transaksi ini menggambarkan nasabah

memberi kuasa kepada bank syariah untuk mewakili dirinya

melakukan pekerjaan jasa tertentu, seperti: transfer, dan

sebagainya. Prinsip ini diterapkan pada pengiriman uang atau

transfer, penagihan (collection payment), dan lainnya. Bank syariah

menerima imbalan fee atas jasanya terhadap nasabah (Antonio,

1999). (5). Kafalah : Bank garansi digunakan untuk menjamin

pembayaran suatu kewajiban pembayaran. Bank syariah dapat

mempersiapkan nasabah dalam menempatkan sejumlah dana untuk

fasilitas ini sebagai rahn. Bank syariah dapat pula menerima dana

tersebut dengan prinsip wadiah dan memperoleh ganti biaya atas

jasa yang diberikan. Bank syariah bertindak sebagai pihak

penjamin, sedangkan nasabah sebagai pihak yang dijamin. Prinsip

ini juga memberikan pendapatan bagi bank syariah (Syafi’i

Antonio, 1999).

E. Manajemen Resiko dalam Perbankan

Dalam Nuryati dan Amethysa Gendis Gumilar, (2011:4) menurut

Silalahi (1997), dikutip dari Husein Umar (2001:5) Resiko adalah (1).

Kesempatan timbulnya kerugian, (2). Probabilitas timbulnya kerugian, (3).

Ketidakpastian, (4). Penyimpangan aktual dari yang diharapkan, (4).

Sedangkan Manajemen Resiko adalah suatu cara proaktif,

terkoordinasi, bernilai efektif, dan memahami pemrioritasan dalam

menanggulangi ancaman terhadap perusahaan. Menurut Hampel, et.al.

(1994:88) resiko perbankan dipengaruhi oleh lingkungan, sumber daya

manusia, layanan keuangan, dan neraca. Berdasarkan karakteristik

perbankan tersebut, maka resiko dapat diklasifikasi atas : enviromental risk

(resiko lingkungan), management risks (resiko manajemen), delivery risk

(resiko operasi), financial risk (resiko keuangan). Resiko keuangan dapat

ditelusuri melalui analisis rasio keuangan dan analisis diskriminan

keuangan. Menurut Hempel (1994:89), cara mengukur dan mengelola resiko

keungan perbankan, sebagai berikut :

a. Resiko kredit bisa diatasi dengan cara melakukam analisi kredit dengan

baik dan benar, dokumentasi kredit, pengendalian dan pengawasan

kredit dan penilaian terhadap resiko khusus.

b. Resiko likuiditas dapat diatasi dengan cara membuat perencanaan

likuiditas, membuat rencana kontingensi, analisis biaya dan penetuan

bunga kredit, pengembangan sumber pendanaan.

c. Resiko suku bunga dapat diatasi dengan cara membuat analisis kepekaan

bunga terhadap aktiva, membuat analisis durasi, penilaian bunga antar

waktu.

d. Resiko leverage dapat diatasi dengan cara membuat perencanaan modal,

analisis pertumbuhan usaha berkelanjutan, menetpkan kebijakan

31

F. Pengertian Efisiensi dan Konsep Efisiensi

Dalam kamus besar bahasa Indonesia, efisiensi yaitu tepat atau sesuai

untuk mengerjakan (menghasilkan) sesuatu (dengan tidak membuang

waktu, tenaga, biaya), mampu menjalankan tugas dengan tepat dan cermat,

berdaya guna, bertepat guna (http://kamusbahasaindonesia.org/efisiensi)

Konsep efisiensi berasal dari konsep mikro ekonomi, yaitu teori

konsumen dan teori produsen. Sudut pandang teori konsumen mencoba

untuk memaksimalkan kegunaan atau kepuasan individu, sedangkan sudut

pandang teori produsen mencoba untuk memaksimalkan profit atau

meminimalkan biaya. (Ascarya dan Diana Yumanita, 2007:97)

Efisiensi juga dapat didefinisikan sebagai perbandingan antara

keluaran (output) dan masukan (input), atau jumlah yang dihasilkan dari

satu input yang dipergunakan. Suatu perusahaan dapat dikatakan efisiensi

apabila mempergunakan jumlah unit yang lebih sedikit bila dibandingkan

dengan jumlah unit input yang dipergunakan perusahaan lain untuk

menghasilkan jumlah output yang lebih besar. (Permono dan Darmawan

dalam Priyonggo, 2008 : 34).

Dikutip dalam Priyonggo (2008), Efisiensi juga bisa diartikan sebagai

rasio sebagai rasio antara input dan output. Ada tiga faktor yang

menyebabkan efisiensi, yaitu (1). Apabila dengan input yang sama dapat

menghasilkan output yang lebih besar, (2). Input yang lebih kecil dapat

menghasilkan output yang lebih besar lagi, (3). Dengan input yang lebih

besar dapat menghasilkan output yang lebih besar lagi. (Ghofur dalam

Terdapat dua macam pengertian efisiensi, yaitu efisiensi teknik dan

efisiensi ekonomi. Efisiensi ekonomi mempunyai sudut pandang makro,

karena menganggap harga sudah ditentukan (given) dan dipengaruhi oleh

kebijakan makro yang jangkauannya lebih luas dibanding efisiensi teknik.

Pengukuran efisiensi teknik mempunyai sudut pandang ekonomi mikro,

karena terbatas pada pengkuran proses konversi input menjadi output.

(Sarjana dalam Zaenal Abidin dkk, 2008 : 4)

Farrel (1957) dalam Zaenal Abidin dkk, 2008:5 membagi efisiensi

perusahaan menjadi dua, yaitu efisiensi teknis dan efisiensi alokatif.

Efisiensi teknis mencerminkan kemampuan dari perusahaan dalam

menghasilkan output dengan sejumlah input yang tersedia. Sedangkan

efisiensi alokatif mencerminkan kemampuan perusahaan dalam

mengoptimalkan penggunaan inputnya, dengan struktur harga dan teknologi

produksinya. Kedua ukuran ini yang kemudian dikombinasikan menjadi

efisiensi ekonomi(economic efficiency).

Kumbhaker dan Lovell (2000) dalam Ascarya dan Diana Yumanita,

2007:98 berpendapat bahwa efisiensi teknis hanya merupakan satu

komponen dari efisiensi ekonomi secara keseluruhan. Namun, syarat untuk

efisiensi ekonominya, sebuah perusahaan harus efisien secara teknis.

Dengan demikian, dalam rangka mencapai tingkat keuntungan yang

maksimal, sebuah perusahaan harus memproduksi output yang maksimal

dengan jumlah input tertentu (efisiensi teknis) dan memproduksi output

dengan kombinasi yang tepat dengan tingkat harga tertentu (efisiensi

33 Menurut Yi-Kai Chen (2001) seperti yang dikutip oleh Zaenal dkk,

2008:5 dalam penelitiannya mengenai efisiensi lembaga perbankan

memberikan konsep efisiensi yang agak berbeda dari yang telah dikemukan

diatas. Efisiensi perbankan dapat dibagi menjadi empat macam efisiensi

yaitu :

1. Scale efficiency : Pengukuran tingkat efisiensi dikaitkan dengan skala

usaha bank yang ditunjukkan oleh jumlah asetnya. Semakin besar aset

yang dimiliki, maka semakin efisien sebuah bank, karena biaya

rata-rata yang ditanggung menjadi lebih rendah.

Hasil penelitian yang dilakukan oleh Humprey (1990) dalam Zaenal,

2008 mengungkapkan bahwa kurva biaya rata-rata industri perbankan

berbentuk U-shape agak datar, dimana kelompok bank berskala

medium terlihat lebih sedikit efisien dibandingkan dengan kelompok

bank berskala besar dan kecil. Namun demikian, penelitian ini tidak

dapat menunjukkan secara tepat, bahwa titik terendah dari kurva

U-shapetersebut merupakan titik efisiennya(Scale efficien point).

2. Scope efficiency : Efisiensi diukur berdasarkan dengan tingkat scope

economics dari sebuah bank. Jika terdapat Scope economics, yaitu

bank yang mempunyai berbagai produk sebagai outputnya, maka bank

tersebut akan lebih efisien dari pada bank spesialis. Sebaliknya,

dikatakan dalam keadaan Scope economies, jika bank spesialis

beroperasi secaralebih efisien dibandingkan dengan produk beragam.

3. Pure technical efficiency : Mengukur efisiensi dari maksimalisasi

efisisensi teknis yang dikemukakan oleh Farrel (1957). Sebagian besar

hasil penelitian ini meninjau tingkat efisiensi suatu perusahaan

(ie.bank) menurut pengertian tersebut.

4. Allocative efficiency berkaitan dengan pemilihan kombinasi input

yang tetap.

Tobin menyebutkan ada empat faktor yang menyebabkan efisiensi

dalam lembaga keuangan. Faktor utama adalah efisiensi karena arbitrase

informasi, kedua efisiensi karena ketepatan penilaian asset-asetnya, ketiga

adalah efisiensi karena lembaga keuangan bank mampu mengantisipasi

resiko yang muncul, dan yang keempat adalah efisiensi fungsional, yaitu

berkaitan dengan administrasi dan mekanisme pembayaran yang dilakukan

oleh sebuah lembaga keuangan. Termasuk didalam efisiensi fungsional ini

adalah risk pooling, general insurance, administrasi, dan mobilisasi dana

masyarakat. (Atmawardhana dalam Priyonggo,2008 : 34-35).

Sebuah perusahaan (termasuk bank) dapat dikatakan efisien secara

ekonomi jika perusahaan tersebut dapat meminimalkan biaya produksi

untuk menghasilkan output tertentu dengan suatu tingkat teknologi yang

umumnya digunakan serta harga pasar yang berlaku. (Zaenal Abidin dkk,

2008 : 5)

Dikutip dalam Priyonggo (2008:35) Efisiensi bank merupakan salah

satu indikator penting untuk menganalisa suatu performa suatu bank dan

juga sebagai sarana untuk lebih meningkatkan efektifitas kebijakan moneter.

Efisiensi dilihat dari dua sisi, yaitu : dari sisi biaya (cost efficiency) dan

35 dua yaitu Standar profit efficiency dan Alternatif profit efficiency. Secara

umum ada tiga pendekatan konsep dasar model efisiensi sektor finansial

(perbankan) yaitu Cost Efficiency, Standard Profit Efficiency dan

Alternative Profit Efficiency. (Berger dan Mester dalam Siti Aisyah dan

Jardin A. Husman, 2006:532)

Cost efficiency pada dasarnya mengukur tingkat biaya suatu bank

dibandingkan dengan bank yang memiliki biaya operasi terbaik (best

practice bank’s cost) yang menghasilkan output yang sama dengan

teknologi yang sama. Profit efficiency mengukur tingkat efisiensi dari

kemampuan bank dalam menghasilkan laba untuk setiap unit input yang

digunakan. (Priyonggo Suseno, 2008:35)

Masalah efisiensi berkaitan dengan masalah pengendalian biaya.

Efisiensi berarti biaya yang dikeluarkan untuk menghasilkan keuntungan

lebih kecil daripada keuntungan yang diperoleh dari penggunaan aktiva

tersebut. Sebuah bank dituntut untuk memperhatikan masalah efisiensi

karena meningkatnya persaingan dan standar hidup konsumen. Bank yang

tidak mampu untuk memperbaiki tingkat efisiensinya maka akan

menurunkan kinerja bank sehingga bank tersebut dapat kehilangan daya

saing yang baik dalam hal mengerahkan dana masyarkat maupun dalam hal

penyaluran dana tersebut dalam bentuk usaha modal.

Menurut Muharram dan Purvitasari (2007) dikutip dalam Ahmad

Iqbal, 2011:24, pengukuran efisiensi bisa dilakukan dengan tiga pendekatan,

1. Pendekatan Rasio : Mengukur Efisiensi dengan cara menghitung

perbandingan output dan dengan input yang digunakan. Pendekatan

rasio akan dinilai efisien yang tinggi jika memproduksi output yang

maksimal dengan input yang minimal. Efisiensi = input output.

Menurut Chu-Fen Li (2007) melihat pendekatan rasio sebagai”the most

critical limitation of the financial ratio is that they fail to consider the

multiple input-output.” Oleh karena itu pendekatan ini belum mampu

menilai kinerja lembaga keuangan secara menyeluruh.

2. Pendekatan regresi : Pendekatan ini dalam mengukur efisiensi

menggunakan sebuah model dari tingkat output tertentu sebagai fungsi

dari berbagai tingkat input tertentu. Persamaan regresi dapat ditulis

sebagai berikut:

Dimana : Y = output, X = input

Pendekatan ini juga tidak dapat mengatasi kondisi banyak output,

karena hanya satu indikator output yang dapat ditampung dalam sebuah

persamaan regresi.

3. Pendekatan frontier : Pendekatan frontier dalam mengukur efisiensi

dibedakan menjadi dua jenis, yaitu Pendekatanfrontier non parametrik

dapat diukur dengan tes non parametrik yaitu dengan menggunakan

Data Envelopment Analysis(DEA) dan Pendekatan frontierparametrik

dapat diukur dengan tes parametrik yaituStockhastic Frontier Analysis

(SFA) dan Distribution Free Analysis (DFA). Persamaan perhitungan

37 sama-sama menggunakan input dan output sebagai variabel. Dalam

penelitian ini digunakan metode parametrik non parametrik Data

Envelopment Analysis(DEA).

G. Pendekatan Non ParametrikData Envelopment Analysis(DEA)

1. Pendektan Non Parametik Metode DEA (Data Envelopment Analysis)

Data Envelopment Analysis (DEA) yang akan digunakan sebagai

metode analisa dalam penelitian ini. Dalam penelitian ini untuk

mengukur efisiensi Bank Syariah dan Bank Konvensional dengan

menggunakan Data Envelopment Analysis (DEA). Dalam buku

Kinerja Keuangan dan Efisiensi Perbankan oleh Zainal Abidin dkk,

2008: 11-12, Metode DEA merupakan salah satu metode frontier

berbasis non parametrik dengan menggunakan program linier. Tujuan

dari penggunaan metode ini adalah untuk mengukur tingkat efisiensi

dari decision-making units (DMUs) relatif terhadap DMU sejenis,

ketika semua unit berada pada atau dibawah “kurva” efisien frontier

-nya. Metode ini bisa digunkan untuk mengevaluasi efisiensi relatif

dari beberapa objek. Selain menghasilkan nilai efisiensi

masing-masing DMU, DEA juga menunjukkan unit-unit yang menjadi

referensi bagi unit-unit yang tidak efisien.

Dasar pengukuran efisiensi dengan DEA adalah program linier,

transformasi program linier yang kita sebut dengan DEA adalah

sebagai berikut :

maksimumkan

r=1

Dengan batasan atau kendala

m n

kendala ∑ vrtqrs- ∑ uitxit≤ 0 , r = 1,2 …… m

r=1 i=1

n

∑ uikxik = 1 , dan Ui dan Vr≥ 0, dimana:

i=1

qrt: adalah jumlah output r pada bidang t

xit: adalah jumlah input i pada bidang t

qrs: adalah jumlah input r pada bidang s

xit: adalah jumlah ouput i pada bidang t

m : adalah jumlah sampel yang dianalisis

s : Jumlah input yang digunakan

uik: nilai terbesar input I pada bidang k

uit :nilai tertimbang dari output r yang dihasilkan pada bidang t

ht: adalah nilai yang dioptimalisasikan sebagai indikator efisiensi

Dalam menggunakan DEA, perlu diperhatikan beberappa hal penting,

yaitu positivity, jumlah DMU, homogeneity, isotonicity, windows

analysis dan bobot. Karena menggunakan program linier, maka DEA

mensyaratkan variable input dan outputnya bernilai positif (>0). Dan

untuk memastikan terpenuhinya degree of freedo, DEA mensyaratkan

jumlah DMU yang dianalisis minimal 3 unit, yang seluruhnya

mempunyai kesamaan input dan outputnya. Isotonicity berarti bahwa

setiap terdapat kenaikan pada variable input, harus mendapatkan

39 variabel output yang mengalami penurunan. Mengingat bahwa nilai

produktivitas DMU seringkali dipengaruhi oleh waktu, maka perlu

dilakukan windows analysis ketika terjadi pemecahan data DMU

(tahunan menjadi triwulan atau bulanan misalnya).

Beberapa keunggulan serta keterbatasan DEA

Beberapa hal yang menjadi keunggulan Pendekatan DEA adalah :

a. Metode DEA merupakan prosedur yang dirancang secara khusus

untuk mengukur efisiensi relative suatu DMU yang menggunakan

banyak input dan output sehingga dapat menhasilkan suatu skor

atau nilai.

b. Metode DEA tidak memerlukkan aasumsi hubungan fungsional

antara variabelinputdanoutput.

c. DMU (decision making unit) dapat dibandingkan secra langsung

dengan sesamanya.

d. Satuan pengukuran input dan output dapat berbeda.

Keterbatasan DEA di antaranya adalah :

a. Metode DEA mensyaratkan semua input dan output harus spesifik

dan dapat diukur. Kesalahan dalam memasukkan input dan output

akan memberikan hasil pengukuran yang bias.

b. Nilai-nilai yang dihasilkan dari DEA merupakan nilai relative

bukan nilai absolute.

d. Menggunakan perumusan linear programming terpisah untuk tiap

DMU (perhitungan secaramanual sulit dilakukan apalagi untuk

masalah berskala besar).

Ada dua model yang sering digunakan dalam pendekatan ini, yaitu:

a. Model CCR (1978)

Disebut CCR karena dikembangkan oleh Charnes, Cooper dan

Rhodes (Model CCR) pada tahun 1978. Model ini mengasumsikan

bahwa rasio antara penambahan input dan output adalah sama

(constant return to scale). Artinya, jika ada penambahan input

sebesar x kali, maka output juga akan meningkat sebesar x kali.

Asumsi lain yang digunakan dalam model ini adalah setiap

perusahaan (bank) beroperasi pada skala yang optimal (optimum

scale)

b. Model BCC 1984

Model yang dikembangkan oleh Banker, Charnes dan Chooper

pada tahun 1984 ini merupakan pengembangan dari model CCR.

Model ini beranggapan bahwa perusahaan tidak atau belum

beroperasi dalam skala yang optimal. Persaingan dan

kendala-kendala keuangan dapat menyebabkan perusahaan untuk tidak

beroperasi pada skala optimalnya. Asumsi dari model ini adalah

bahwa rasio antara penambahan input dan output tidak sama

(variabel return to scale). Artinya penambahan input sebesar x kali

tidak akan menyebabkan output meningkat sebesar x kali, bisa