SKRIPSI

ANALISIS PERBANDINGAN PROFITABILITAS DAN UKURAN PERUSAHAAN YANG MENERAPKAN GOOD CORPORATE

GOVERNANCE DAN YANG TIDAK MENERAPKAN GCG (STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR DAN JASA

YANG TERDAFTAR DI BURSA EFEK INDONESIA)

OLEH WIDYA 090503052

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Perbandingan Profitabilitas dan Ukuran Perusahaan yang Menerapkan Good Corporate Governance dan yang Tidak Menerapkan GCG (Studi Empiris pada Perusahaan Manufaktur dan Jasa yang Terdaftar di Bursa Efek Indonesia)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 11 Januari 2013 Penulis

i ABSTRAK

ANALISIS PERBANDINGAN PROFITABILITAS DAN UKURAN PERUSAHAAN YANG MENERAPKAN GOOD CORPORATE

GOVERNANCE DAN YANG TIDAK MENERAPKAN GCG

(STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR DAN JASA YANG TERDAFTAR DI BURSA EFEK INDONESIA)

Penelitian ini bertujuan untuk menganalisis perbandingan profitabilitas dan ukuran perusahaan yang menerapkan Good Corporate Governance dengan yang tidak menerapkan GCG. Perusahaan yang menerapkan GCG merupakan perusahaan manufaktur dan jasa yang pernah tercatat dalam peringkat sepuluh besar CGPI yang diselenggarakan oleh IICG. Sedangkan perusahaan yang tidak menerapkan GCG merupakan perusahaan manufaktur dan jasa yang terdaftar di Bursa Efek Indonesia namun belum pernah tercatat dalam sepuluh besar CGPI.

Data diperoleh dari situs Bursa Efek Indonesia 2007-2010. Variabel yang digunakan dalam penelitian ini yaitu, variabel profitabilitas yang diukur oleh ROA, ROE, dan NPM, serta variabel ukuran perusahaan yang diukur oleh Ln of Total Assets. Model analisis yang digunakan adalah Mann-Whitney U Test untuk variabel profitabilitas karena data tidak berdistribusi normal, dan Independent Samples Test untuk variabel ukuran perusahaan karena data berdistribusi normal.

Hasil penelitian menunjukkan bahwa ada perbedaan yang signifikan antara profitabilitas dan ukuran perusahaan yang menerapkan GCG dengan yang tidak menerapkan GCG. Hal ini bisa dilihat dari hasil pengujian Mann-Whitney U Test

yang menunjukkan nilai Asymp Sig (2-tailed) yang berada <1/2α (0.025) untuk masing-masing variabel profitabilitas, yaitu ROA, ROE, dan NPM, serta hasil pengujian Independent Samples Test yang menunjukkan nilai Asymp Sig (2-tailed) (0.000)<1/2α (0.025) untuk ukuran perusahaan.

ii ABSTRACT

THE COMPARISON ANALYSIS OF PROFITABILITY AND COMPANY SIZE BETWEEN THE COMPANY WITH GOOD CORPORATE GOVERNANCE AND THE COMPANY WITHOUT GCG (THE EMPIRICAL

STUDY OF MANUFACTURER AND SERVICE COMPANIES THAT ARE RECORDED AT INDONESIA STOCK EXCHANGE)

This study aims to analyze the comparison of profitability and company size between the company with Good Corporate Governance and the company without GCG. The company with GCG is the manufacturer and service companies that have been recorded as Top Ten CGPI that has been prepared by IICG. While the company without GCG is the manufacturer and service companies that are recorded at Indonesia Stock Exchange but have never been recorded as Top Ten CGPI.

Data are resulted from Indonesian Stock Exchange websit for 2007-2010. Variables used in this study are, profitability variable is measured by ROA, ROE, and NPM, also size company variable is measured by Ln of Total Assets. Analysis model that used is Mann-Whitney U Test for profitability because the data don’t have normal distribution, and Independent Samples Test for Company Size because have normal distribution.

The result shows that there are significant differences of profitability and company size between the company with GCG and without GCG. This can be seen from the Mann-Whitney U Test results that show the Asymp Sig (2-tailed) value who were <1/2α (0.025) for each of the profitability variables, that is ROA, ROE, and NPM, and also the Independent Samples Test that show the Asymp Sig (2-tailed) value (0.000)<1/2α (0.025) for company size.

iii KATA PENGANTAR

Puji dan Syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena telah memampukan penulis dalam menyelesaikan skripsi ini. Skripsi ini berjudul “Analisis Perbandingan Profitabilitas dan Ukuran Perusahaan yang Menerapkan Good Corporate Governance dan yang Tidak Menerapkan GCG (Studi Empiris pada Perusahaan Manufaktur dan Jasa yang Terdaftar di Bursa Efek Indonesia)”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. H. Arifin Lubis, MM, Ak. selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, MM, Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

iv 4. Ibu Dra. Mutia Ismail, MM, Ak. selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, dan bimbingan dari awal hingga selesainya skripsi ini dan Bapak Drs. M. Zainul Bahri Torong, M.Si, Ak. selaku dosen pembaca yang telah memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Teristimewa kepada kedua orang tua penulis yang terkasih, Ayahanda Ng A Tjap dan Ibunda Tjap Shiu Tjhien serta ketiga saudara penulis Syanti, Mardi dan Megawati yang telah memberikan kasih sayang, doa, dukungan serta bimbingan yang tak terbatas kepada penulis dalam menyelesaikan skripsi ini. 6. Teman-teman di Fakultas Ekonomi angkatan 2009 serta seluruh staf pengajar,

staf Departemen Akuntansi, dan staf administrasi Fakultas Ekonomi Universitas Sumatera Utara yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang disebabkan keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu, penulis mengharapkan saran yang membangun sehingga skripsi ini dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, 11 Januari 2013 Penulis

v

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka 2.1.1 Pengertian Corporate Governance ... 9

2.1.2 Pengertian Good Corporate Governance... 10

2.1.2.1 Manfaat Good Corporate Governance ... 12

2.1.2.2 Prinsip-Prinsip Good Corporate Governance ... 13

2.1.2.3 Penerapan Prinsip Good Corporate Governance ... 13

2.1.3 IICG dan CGPI ... 15

2.1.3.1 Cakupan Penilaian Riset dan Pemeringkatan CGPI ... 16

2.1.4 Pengaruh CG terhadap Kinerja Perusahaan ... 18

2.1.4.1 Pengaruh CG terhadap Profitabilitas ... 19

2.1.4.2 Hubungan Ukuran Perusahaan dan CG... 21

2.2 Penelitian Terdahulu ... 22

2.3 Kerangka Konseptual ... 23

2.4 Pengembangan Hipotesis ... 24

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 26

3.2 Populasi dan Sampel Penelitian ... 26

3.3 Jenis dan Sumber Data ... 30

3.4 Metode Pengumpulan Data ... 31

3.5 Definisi Operasional dan Pengukuran Variabel ... 32

vi BAB IV HASIL DAN PEMBAHASAN

4.1 Statistik Deskriptif ... 38

4.2 Analisis Hasil Uji Normalitas ... 41

4.3 Analisis Hasil Uji Hipotesis ... 43

4.4 Pembahasan Hasil Penelitian ... 45

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 49

5.2 Keterbatasan Penelitian ... 49

5.3 Saran ... 50

DAFTAR PUSTAKA ... 51

vii DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Cakupan dan Bobot Penilaian CGPI ... 18

Tabel 2.2 Penelitian Terdahulu ... 22

Tabel 3.1 Proses Pemilihan Sampel Perusahaan yang Menerapkan GCG ... 28

Tabel 3.2 Daftar Perusahaan Sampel yang Menerapkan GCG ... 28

Tabel 3.3 Daftar Perusahaan Sampel yang Tidak Menerapkan GCG ... 29

Tabel 3.4 Ringkasan Definisi Operasional dan Pengukurannya ... 34

Tabel 4.1 Hasil Perhitungan Statistik Deskriptif ... 38

Tabel 4.2 Test of Normalitiy Menggunakan Tingkat α=5% ... 41

Tabel 4.3 Hasil Uji Mann-Whitney U Test ... 43

viii DAFTAR GAMBAR

ix DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Perusahaan Sampel yang Menerapkan GCG ... 53

2 Daftar Perusahaan Sampel yang Tidak Menerapkan GCG ... 54

3 Data Perbandingan Profitabilitas dan Ukuran Perusahaan yang Menerapkan GCG Tahun 2007 ... 56

4 Data Perbandingan Profitabilitas dan Ukuran Perusahaan yang Menerapkan GCG Tahun 2008 ... 56

5 Data Perbandingan Profitabilitas dan Ukuran Perusahaan yang Menerapkan GCG Tahun 2009 ... 57

6 Data Perbandingan Profitabilitas dan Ukuran Perusahaan yang Menerapkan GCG Tahun 2010 ... 57

7 Data Profitabilitas dan Ukuran Perusahaan Manufaktur yang Tidak Menerapkan GCG Tahun 2007 ... 58

8 Data Profitabilitas dan Ukuran Perusahaan Manufaktur yang Tidak Menerapkan GCG Tahun 2008 ... 59

9 Data Profitabilitas dan Ukuran Perusahaan Manufaktur yang Tidak Menerapkan GCG Tahun 2009 ... 60

10 Data Profitabilitas dan Ukuran Perusahaan Manufaktur yang Tidak Menerapkan GCG Tahun 2010 ... 61

11 Data Profitabilitas dan Ukuran Perusahaan Jasa yang Tidak Menerapkan GCG Tahun 2007 ... 62

12 Data Profitabilitas dan Ukuran Perusahaan Jasa yang Tidak Menerapkan GCG Tahun 2008 ... 63

13 Data Profitabilitas dan Ukuran Perusahaan Jasa yang Tidak Menerapkan GCG Tahun 2009 ... 64

14 Data Profitabilitas dan Ukuran Perusahaan Jasa yang Tidak Menerapkan GCG Tahun 20010 ... 65

15 Hasil Perhitungan Statistik Deskriptif ... 66

16 Hasil Uji Normalitas ... 67

17 Hasil Uji Mann-Whitney U Test ... 68

18 Hasil Uji Independent Samples Test ... 70

x DAFTAR SINGKATAN

CG = Corporate Governance

CGPI = Corporate Governance Perception Index

GCG = GoodCorporate Governance

IICG = The Indonesian Institute ofCorporate Governance

NPM = Net Profit Margin

ROA = Return on Assets

i ABSTRAK

ANALISIS PERBANDINGAN PROFITABILITAS DAN UKURAN PERUSAHAAN YANG MENERAPKAN GOOD CORPORATE

GOVERNANCE DAN YANG TIDAK MENERAPKAN GCG

(STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR DAN JASA YANG TERDAFTAR DI BURSA EFEK INDONESIA)

Penelitian ini bertujuan untuk menganalisis perbandingan profitabilitas dan ukuran perusahaan yang menerapkan Good Corporate Governance dengan yang tidak menerapkan GCG. Perusahaan yang menerapkan GCG merupakan perusahaan manufaktur dan jasa yang pernah tercatat dalam peringkat sepuluh besar CGPI yang diselenggarakan oleh IICG. Sedangkan perusahaan yang tidak menerapkan GCG merupakan perusahaan manufaktur dan jasa yang terdaftar di Bursa Efek Indonesia namun belum pernah tercatat dalam sepuluh besar CGPI.

Data diperoleh dari situs Bursa Efek Indonesia 2007-2010. Variabel yang digunakan dalam penelitian ini yaitu, variabel profitabilitas yang diukur oleh ROA, ROE, dan NPM, serta variabel ukuran perusahaan yang diukur oleh Ln of Total Assets. Model analisis yang digunakan adalah Mann-Whitney U Test untuk variabel profitabilitas karena data tidak berdistribusi normal, dan Independent Samples Test untuk variabel ukuran perusahaan karena data berdistribusi normal.

Hasil penelitian menunjukkan bahwa ada perbedaan yang signifikan antara profitabilitas dan ukuran perusahaan yang menerapkan GCG dengan yang tidak menerapkan GCG. Hal ini bisa dilihat dari hasil pengujian Mann-Whitney U Test

yang menunjukkan nilai Asymp Sig (2-tailed) yang berada <1/2α (0.025) untuk masing-masing variabel profitabilitas, yaitu ROA, ROE, dan NPM, serta hasil pengujian Independent Samples Test yang menunjukkan nilai Asymp Sig (2-tailed) (0.000)<1/2α (0.025) untuk ukuran perusahaan.

ii ABSTRACT

THE COMPARISON ANALYSIS OF PROFITABILITY AND COMPANY SIZE BETWEEN THE COMPANY WITH GOOD CORPORATE GOVERNANCE AND THE COMPANY WITHOUT GCG (THE EMPIRICAL

STUDY OF MANUFACTURER AND SERVICE COMPANIES THAT ARE RECORDED AT INDONESIA STOCK EXCHANGE)

This study aims to analyze the comparison of profitability and company size between the company with Good Corporate Governance and the company without GCG. The company with GCG is the manufacturer and service companies that have been recorded as Top Ten CGPI that has been prepared by IICG. While the company without GCG is the manufacturer and service companies that are recorded at Indonesia Stock Exchange but have never been recorded as Top Ten CGPI.

Data are resulted from Indonesian Stock Exchange websit for 2007-2010. Variables used in this study are, profitability variable is measured by ROA, ROE, and NPM, also size company variable is measured by Ln of Total Assets. Analysis model that used is Mann-Whitney U Test for profitability because the data don’t have normal distribution, and Independent Samples Test for Company Size because have normal distribution.

The result shows that there are significant differences of profitability and company size between the company with GCG and without GCG. This can be seen from the Mann-Whitney U Test results that show the Asymp Sig (2-tailed) value who were <1/2α (0.025) for each of the profitability variables, that is ROA, ROE, and NPM, and also the Independent Samples Test that show the Asymp Sig (2-tailed) value (0.000)<1/2α (0.025) for company size.

1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Beberapa tahun belakangan ini isu mengenai good corporate governance

(GCG) semakin hangat. Dampak dari penerapan good corporate governance ini banyak dirasakan manfaatnya oleh perusahaan. Perusahaan yang telah melakukan

good corporate governance memiliki kinerja dan sinergi yang lebih baik antara kepentingan manajer dengan pemegang saham sehingga dapat menghasilkan keunggulan kompetitif bagi perusahaan.

2 Isu mengenai good corporate governance mulai mengemuka, khususnya di Indonesia sejak tahun 1998. Indonesia mulai menerapkan GCG sejak menandatangani letter of intent (LOI) dengan International Monetary Fund (IMF) yang salah satu bagian pentingnya adalah pencantuman jadwal perbaikan pengelolaan perusahaan (Corporate Governance) di Indonesia. Penerapan GCG merupakan salah satu upaya yang cukup signifikan untuk melepaskan diri dari krisis ekonomi yang melanda Indonesia. Peran dan tuntutan investor dan kreditor asing terhadap penerapan GCG merupakan salah satu faktor yang mendasari pengambilan keputusan berinvestasi.

3 Sektor swasta dan kalangan masyarakat juga memiliki inisiatif untuk membantu upaya mensosialisasikan CG di Indonesia dengan terbentuknya beberapa lembaga, antara lain: Forum for Corporate Governance in Indonesia

(FCGI), Indonesian Institute for Corporate Directorship (IICD), Lembaga Komisaris dan Direktur Indonesia (LKDI), Indonesian Society of Independent Commissioners (ISICOM), KADIN Indonesia Komite Tetap GCG, Ikatan Komite Audit Indonesia (IKAI) dan The Indonesian Institute for Corporate Governance

(IICG). Masing-masing lembaga tersebut mempunyai aktivitas yang berbeda namun memiliki tujuan yang sama, yaitu membantu pemerintah mensosialisasikan penerapan CG di Indonesia.

Aji (2012:11) menyatakan bahwa Corporate Governance merupakan konsep yang didasarkan pada teori keagenan, diharapkan dapat berfungsi sebagai alat untuk memberikan keyakinan kepada investor bahwa mereka akan menerima

4 Pengungkapan laporan tahunan yang baik tidak terlepas dari sistem good corporate governance. Good corporate governance merupakan suatu sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) bagi semua stakeholders serta menekankan pentingnya hak pemegang saham untuk memperoleh informasi dengan benar, akurat, dan tepat waktu serta kewajiban perusahaan untuk mengungkapan (disclosure) secara akurat, tepat waktu, dan transparan mengenai semua informasi kinerja perusahaan, kepemilikan, dan stakeholder (YPPMI & SC, dalam Sulistyanto, 2003:1). Sehingga penerapan prinsip good corporate governance tersebut diharapkan dapat meningkatkan kualitas laporan tahunan, yang pada akhirnya meningkatkan kepercayaan pemakai laporan keuangan, termasuk investor.

Salah satu informasi penting yang perlu disediakan oleh perusahaan adalah informasi laporan keuangan. Laporan keuangan ini penting karena melalui informasi laporan keuangan, kita bisa melihat sejauh mana perkembangan yang telah terjadi dalam suatu perusahaan dan juga berdasarkan informasi tersebut kita nantinya bisa menyusun langkah-langkah apa saja yang perlu dilakukan untuk memperbaiki kinerja perusahaan. Informasi laporan keuangan ini sangat berguna, tidak saja bagi manajer untuk mengetahui sejauhmana perkembangan finansial perusahaan selama suatu periode, tetapi juga bisa berguna bagi para investor saham untuk melihat prospek perusahaan di masa datang.

5 keuangan. Analisis ini digunakan untuk mengevaluasi kinerja operasi dan posisi keuangan. Dalam analisis rasio ini, Tangkilisan (2003:151) menyebutkan bahwa terdapat lima kelompok rasio keuangan, yakni: rasio likuiditas, rasio aktivitas (manajemen), rasio leverage, rasio profitabilitas, dan rasio nilai pasar.

Menurut IICG (dalam Suprayitno, 2006:12) corporate governance

didefinisikan sebagai “serangkaian mekanisme untuk mengarahkan dan mengendalikan perusahaan sesuai dengan harapan para pihak yang berkepentingan terhadap kegiatan bisnis perusahaan”. Harapan yang dimaksud di sini tentunya adalah laba atau return yang besar bagi perusahaan dan untuk menghitung kemampuan perusahaan dalam menghasilkan laba tersebut digunakan rasio profitabilitas. Menurut M. Zafar Iqbal (2002:260) rasio profitabilitas dapat dihitung dengan Return on Assets (ROA), Return on Equity (ROE), dan Net profit Margin (NPM).

Besar (ukuran) perusahaan dapat dinyatakan dalam total aktiva, penjualan dan kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan itu. Variabel ukuran perusahaan dalam penelitian ini diukur melalui logaritma dari total aktiva. Total aktiva dipilih sebagai proxy atas ukuran perusahaan dengan mempertimbangkan bahwa nilai aktiva relatif lebih stabil dibandingkan dengan nilai market capitalized dan penjualan.

6 di BEJ. Penelitian ini menggunakan 13 perusahaan yang menerapkan GCG sebagai sampel. Analisis t-test digunakan dalam penelitian ini. Hasil penelitian menunjukkan bahwa profitabilitas perusahaan yang diukur dengan Gross Profit Margin, Operating Profit Margin, Net profit Margin dan Return on Assets mengalami penurunan setelah GCG dan hanya return on Equity yang mengalami peningkatan.

Irayanti (2012) meneliti tentang perbandingan kinerja perusahaan sebelum dan sesudah penerapan GCG dengan menggunakan rasio keuangan pada industri manufaktur yang terdaftar di BEI. Hasil penelitian ini menemukan bahwa tidak terdapat perbedaan yang signifikan dalam rasio likuiditas antara tahun sebelum dan sesudah penerapan GCG, menggambarkan bahwa akuntabilitas kinerja dalam rasio likuiditas harus lebih ditingkatkan, karena bila bisa meningkat maka perusahaan tersebut semakin tertata dengan baik dalam hal kinerja likuiditasnya. Dan pada rasio profitabilitas terdapat juga perbedaan yang sangat signifikan dalam rasio profitabilitas antara tahun sebelum dan sesudah penerapan GCG, menggambarkan bahwa kondisi atau keadaan perusahaan tersebut terus meningkat.

Sejak tahun 2001, The Indonesian Institude for Corporate Governance

7 Berdasarkan uraian di atas dan mengingat pentingnya penerapan Good Corporate Governance bagi perusahaan, maka peneliti tertarik untuk meneliti mengenai perbandingan profitabilitas dan ukuran perusahaan antara perusahaan yang menerapkan GCG dan perusahaan yang tidak menerapkan GCG. Penelitian ini menggunakan sampel pada perusahaan non perbankan yang dibatasi hanya pada perusahaan manufaktur dan jasa untuk menghindari bias pada hasil penelitian. Oleh karena itu, maka peneliti akan menuangkannya di dalam sebuah karya tulis ilmiah yang berbentuk skripsi dengan judul: “Analisis Perbandingan Profitabilitas dan Ukuran Perusahaan yang Menerapkan Good Corporate Governance dan yang Tidak Menerapkan GCG (Studi Empiris pada Perusahaan Manufaktur dan Jasa yang Terdaftar di Bursa Efek Indonesia)”.

1.2. Perumusan Masalah

Berdasarkan latar belakang permasalahan di atas, maka dapat dituliskan perumusan masalah sebagai berikut:

1. Apakah ada perbedaan yang signifikan pada profitabilitas yang diukur dengan ROA, ROE, dan NPM antara perusahaan manufaktur dan jasa yang menerapkan GCG dengan yang tidak menerapkan GCG?

8 1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk membandingkan profitabilitas yang diukur dengan ROA, ROE, dan NPM antara perusahaan manufaktur dan jasa yang menerapkan GCG dengan yang tidak menerapkan GCG.

2. Untuk membandingkan ukuran perusahaan (Size) yang diukur dengan ln total assets antara perusahaan manufaktur dan jasa yang menerapkan GCG dengan yang tidak menerapkan GCG.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Bagi peneliti, penelitian ini diharapkan mampu memberikan kontribusi pada pengembangan teori, terutama kajian akuntansi keuangan mengenai

Corporate Governance terhadap profitabilitas.

2. Bagi pengguna informasi (pemegang saham, manajer, kreditor, karyawan,

stakeholder internal dan eksternal) untuk memahami mekanisme

Corporate Governance dalam memberikan suatu keputusan yang tepat dan bijaksana.

3. Bagi perusahaan publik (emiten), untuk lebih memperhatikan pelaksanaan

Good Corporate Governance (GCG).

9 BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Pengertian Corporate Governance

IICG (The Indonesian Institute of Corporate Governance) (dalam Purwoko, 2012:4) mendefinisikan Corporate Governance sebagai berikut: “Corporate Governance merupakan proses dan struktur yang diterapkan dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai pemegang saham dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholders yang lain”.

Menurut Organization for Economic Cooperation and Development

(OECD) (Tangkilisan, 2003:11) Corporate Governance adalah “sekumpulan hubungan antara pihak manajemen perusahaan, board dan pemegang saham, dan pihak lain yang mempunyai kepentingan dengan perusahaan”.

Menurut Purwoko (2012:4), pengertian tentang Corporate Governance

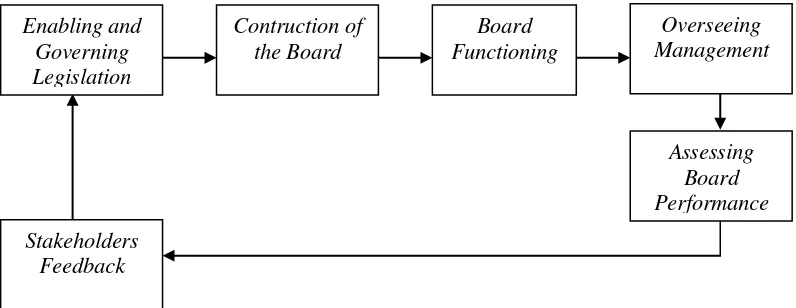

10 Dari uraian di atas, maka bisa digambarkan bahwa Corporate Governance merupakan suatu siklus yang berjalan secara berkesinambungan (sustainable), yang dapat digambarkan sebagai berikut.

Gambar 2.1

Siklus Corporate Governance Sumber: Tangkilisan (2003:13)

Dari beberapa pengertian di atas dapat diartikan bahwa “Corporate Governance merupakan serangkaian mekanisme untuk mengarahkan dan mengendalikan perusahaan sesuai dengan harapan para pihak yang berkepentingan terhadap kegiatan bisnis perusahaan” (IICG dalam Suprayitno, 2006:12).

2.1.2. Pengertian Good Corporate Governance

Good Corporate Governance diakui membantu mengebalkan perusahaan dai kondisi-kondisi yang tidak menguntungkan. Dalam banyak hal, Corporate Governance yang baik telah terbukti juga meningkatkan Stakeholders

Feedback

Assessing Board Performance

Overseeing Management Board

Functioning Contruction of

the Board Enabling and

11 kinerja korporat sampai 30% di atas tingkat kembalian (rate of return) yang normal (Tangkilisan, 2003:112).

Good Corporate Governance (GCG) menurut Komite Nasional Kebijakan Governance (KNKG) adalah salah satu pilar dari sistem ekonomi pasar. Corporate Governance berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu Negara. Penerapan GCG mendorong terciptanya persaingan yang sehat dan iklim usaha yang kondusif. Oleh karena itu, diterapkannya GCG oleh perusahaan-perusahaan di Indonesia sangat penting untuk menunjang pertumbuhan dan stabilitas ekonomi yang berkesinambungan. Penerapan GCG juga diharapkan dapat menunjang upaya pemerintah dalam menegakkan Good Corporate Governance pada umumnya di Indonesia. Saat ini Pemerintah sedang berupaya untuk menerapkan Good Corporate Governance dalam birokrasinya dalam rangka menciptakan Pemerintah yang bersih dan berwibawa (Purwoko, 2012:4).

Bank Dunia (World Bank) (Tangkilisan, 2003:12) mendefinisikan

Good Corporate Governance sebagai berikut: “Good Corporate Governance

adalah sekumpulan hukum, peraturan dan kaidah-kaidah yang wajib dipenuhi yang dapat mendorong kinerja sumber-sumber perusahaan bekerja secara efisien, menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan”.

12 proses yang digunakan oleh organ perusahaan sebagai upaya untuk memberikan nilai tambah perusahaan secara berkesinambungan dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders lainnya berdasarkan norma, etika, budaya, dan aturan yang berlaku”.

2.1.2.1. Manfaat Good Corporate Governance

Menurut IICG (The IICG, 2011:4), Penerapan Good Corporate Governance memberikan manfaat sebagai berikut:

a. Menjaga sustainability (ketersinambungan) perusahaan b. Meningkatkan nilai perusahaan dan kepercayaan pasar c. Mengurangi agency cost dan cost of capital

d. Meningkatkan kinerja, efisiensi, dan pelayanan kepada

stakeholders

e. Melindungi organ dari intervensi politik dan tuntutan hukum f. Membantu terwujudnya good corporate citizen

Menurut the forum for corporate in Indonesia (FCGI) (dalam Tangkilisan, 2003:112), kegunaan dari Corporate Governance yang baik adalah:

a. Lebih mudah memperoleh modal

b. Biaya modal (cost of capital) yang lebih rendah c. Memperbaiki kinerja usaha

13

Good Corporate Governance merupakan langkah yang penting dalam membangun kepercayaan pasar (market confidence) dan mendorong arus investasi internasional yang lebih stabil, dan bersifat jangka panjang.

2.1.2.2. Prinsip-prinsip Good Corporate Governance

Secara umum terdapat lima prinsip dasar dari corporate governance yaitu (Purwoko, 2011:5) :

1. Tranparency (keterbukaan informasi), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan.

2. Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Responsibility (pertanggungjawaban), yaitu kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku. 4. Independency (kemandirian), yaitu suatu keadaan dimana

perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manajemen yang tidak sesuai dengan peraturan dan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5. Fairness (kesetaraan dan kewajaran), yaitu perlakuan yang adil dan setara di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku.

2.1.2.3. Penerapan Prinsip Good Corporate Governance

14 Penerapan prinsip-prinsip good corporate governance dalam suatu perusahaan merupakan salah satu bahan pertimbangan utama bagi kreditor dalam mengevaluasi potensi suatu perusahaan untuk menerima pinjaman kredit. Bahkan bagi perusahaan yang berdomisili di negara-negara berkembang, implementasi prinsip Corporate Governance secara konkret, dapat memberikan kontribusi untuk memulihkan kepercayaan para kreditor terhadap kinerja suatu perusahaan yang telah dilanda krisis, misalnya di Indonesia. Di dunia Internasional, penerapan Good Corporate Governance sudah merupakan suatu syarat utama dalam perjanjian pemberian kredit. Seringkali perusahaan yang telah mengimplementasikan prinsip-prinsip Good Corporate Governance, mempunyai kemungkinan besar untuk memeproleh bantuan kredit bagi usahanya.

Hal-hal tersebut sangat berkaitan dengan filosofi dasar kepentingan kreditor, yaitu bahwa kepentingan utama kreditor adalah mendapatkan keuntungan maksimal dan menekan seminimal mungkin resiko kegagalan pengembalian pinjaman. Keuntungan maksimal ini dapat diperoleh dengan berbagai jalan, salah satunya adalah dengan meningkatkan tingkat kemampuan perusahaan debitor untuk mengembalikan dana yang telah dipinjam melalui efektivitas kinerja perusahaan tersebut.

15 menjalankan kegiatan perusahaan, sehingga menghasilkan kinerja perusahaan yang baik.

2.1.3. IICG dan CGPI

The Indonesian Institute of Corporate Governance (IICG) yang didirikan pada tanggal 2 Juni 2000 adalah sebuah lembaga independen yang melakukan kegiatan diseminasi dan pengembangan Tata Kelola Perusahaan yang Baik (Good Corporate Governance) di Indonesia. Pernyataan visi “Menjadi lembaga independen dan bermatabat untuk mendorong terciptanya perilaku bisnis yang sehat”, menjadi inspirasi IICG untuk senantiasa berupaya memasyarakatkan konsep, praktik dan manfaat GCG kepada dunia bisnis khususnya, dan masyarakat luas pada umumnya. Kegiatan utama yang dilakukan adalah melaksanakan riset penerapan GCG, yang hasilnya berupa

Corporate Governance Perception Index (CGPI).

16 2011. Kepesertaan CGPI bersifat sukarela dan melibatkan peran aktif perusahaan bersama seluruh stakeholders dalam memenuhi tahapan pelaksanaan program CGPI, dan hal tersebut menunjukkan komitmen bersama dalam memasyarakatkan Good Corporate Governance.

Program CGPI akan memberikan apresiasi dan pengakuan kepada perusahaan-perusahaan yang telah menerapkan CG melalui CGPI Awards dan penobatan sebagai Perusahaan Terpercaya. CGPI telah diikuti oleh lebih dari 60 perusahaan publik (emiten), BUMN, Perbankan nasional dan daerah, dan perusahaan swasta lainnya selama penyelenggaraan CGPI tahun 2001 hingga 2011. Kepesertaan CGPI bersifat sukarela dan melibatkan peran aktif perusahaan bersama seluruh stakeholders dalam memenuhi tahapan pelaksanaan program CGPI, dan hal tersebut menunjukkan komitmen bersama dalam memasyarakatkan Good Corporate Governance.

2.1.3.1. Cakupan Penilaian Riset dan Pemeringkatan CGPI

GCG melalui penerapan prinsip Transparency, Accountability, Responsibility, Independency, dan Fairness, pada riset ini dicerminkan dan diukur dengan enam cakupan penilaian riset dan pemeringkatan (Suprayitno, 2006:12), yaitu:

1. Komitmen terhadap tata kelola perusahaan

Komitmen terhadap tata kelola perusahaan adalah sistem CG yang mendorong anggota perusahaan untuk menyelenggarakan GCG dalam rangka mewujudkan tujuan perusahaan.

2. Hak pemegang saham dan fungsi kepemilikan kunci

17 3. Perlakuan yang setara terhadap seluruh pemegang saham

Perlakuan yang setara terhadap seluruh pemegang saham adalah sistem CG yang dapat menjamin adanya perlakuan yang setara terhadap seluruh pemegang saham, termasuk pemegang saham minoritas dan pemegang saham asing. Semua pemegang saham harus diberikan kesempatan yang sama untuk mendapatkan tanggapan yang efektif terhadap pelanggaran hak-hak pemegang saham.

4. Peran stakeholders dalam tata kelola perusahaan

Peran stakeholders dalam tata kelola perusahaan adalah sistem CG yang dapat mengakui hak-hak para stakeholder yang telah ditetapkan oleh hukum atau melalui perjanjian kerjasama, dan mendorong kerja sama yang aktif antara perusahaan dan para

stakeholder dalam penciptaan kesejahteraan, lapangan kerja, kondisi keuangan perusahaan yang sehat serta meningkatkan kualitas penyelenggaraan tanggung jawab sosial perusahaan. 5. Pengungkapan dan transparansi

Pengungkapan dan transparansi adalah sistem CG yang dapat menjamin terlaksananya kelengkapan pengungkapan dengan tepat waktu dan akurat atas semua informasi material yang berkaitan dengan perusahaan melalui berbagai media.

6. Tanggung jawab Dewan Komisaris dan Dewan Direksi

Tanggung jawab dewan komisaris dan dewan direksi adalah sistem CG yang dapat menjamin pelaksanaan tanggung jawab Dewan Komisaris dan Dewan Direksi terhadap pengelolaan perusahaan.

18 Tabel 2.1

Cakupan dan Bobot Penilaian CGPI

No. Cakupan Bobot (%)

1. Komitmen terhadap tata kelola perusahaan 15 2. Hak pemegang saham dan fungsi kepemilikan kunci 20 3. Perlakuan yang setara terhadap seluruh pemegang

saham

15 4. Peran stakeholders dalam tata kelola perusahaan 15

5. Pengungkapan dan transparansi 15

6. Tanggung jawab dewan komisaris dan dewan direksi 20 Sumber : Suprayitno (2006:13)

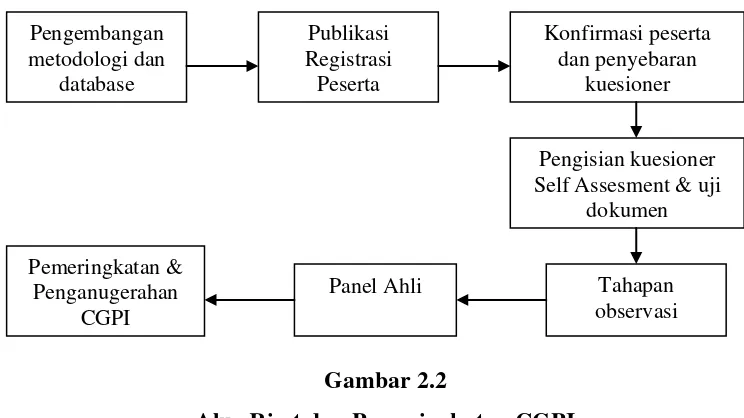

Gambar 2.2

Alur Riset dan Pemeringkatan CGPI Sumber : Suprayitno (2006:15)

2.1.4. Pengaruh Corporate Governance terhadap Kinerja Perusahaan Kinerja perusahaan ditentukan sejauh mana keseriusannya dalam menerapkan Good Corporate Governance. Perusahaan yang terdaftar dalam skor pemeringkatan Corporate Governance yang dilakukan oleh IICG telah menerapkan Good Corporate Governance dengan baik dan secara langsung menaikkan nilai sahamnya. Semakin tinggi penerapan Corporate Governance

Konfirmasi peserta Self Assesment & uji

dokumen

19 yang diukur dengan CGPI semakin tinggi pula tingkat ketaatan perusahaan dan menghasilkan kinerja perusahaan yang baik.

Penerapan konsep CG umumnya masih didorong oleh kepatuhan terhadap aturan atau regulasi, sehingga sektor keuangan masih menjadi sektor yang dominan dalam setiap pelaksanaan CGPI dari segi kepesertaan. Hal ini diduga oleh ketatnya peraturan tentang GCG yang wajib diimplementasikan. Sebagian besar perusahaan peserta CGPI yang diselenggarakan oleh IICG telah memiliki sistem dan organ yang diwajibkan dalam penerapan GCG, antara lain manual GCG, komite fungsional, komisaris independent, dan sekretaris perusahaan. Penerapan prinsip-prinsip GCG pada perusahaan yang telah memiliki budaya kerja yang baik, tercermin telah melekat dalam budaya dan sistem kerja yang telah terbangun dengan baik (Suprayitno, 2006:40).

2.1.4.1 Pengaruh Corporate governance terhadap Profitabilitas

Corporate governance dapat didefinisikan sebagai serangkaian mekanisme yang mengarahkan dan mengendalikan suatu perusahaan agar operasional perusahaan berjalan sesuai dengan harapan para pemangku kepentingan (stakeholders). Harapan yang dimaksud di sini tentunya adalah laba atau return yang besar bagi perusahaan dan untuk menghitung kemampuan perusahaan dalam menghasilkan laba tersebut digunakan rasio profitabilitas.

20 merupakan hasil akhir bersih dari berbagai kebijakan keputusan, dimana rasio ini digunakan sebagai alat pengukur atas kemampuan perusahaan untuk memperoleh keuntungan. Dengan demikian, pengukuran profitabilitas suatu perusahaan menunjukkan keefektifan manajemen secara menyeluruh dan secara tidak langsung para investor jangka panjang akan sangat berkepentingan dengan analisis ini. Selain itu, keuntungan (profitabilitas) sangat penting bagi perusahaan bukan saja untuk terus mempertahankan pertumbuhan bisnisnya, namun juga memperkokoh kondisi keuangan perusahaan. Menurut M. Zafar Iqbal (2002:260) rasio profitabilitas dapat dihitung dengan Return on Assets (ROA), Return on Equity (ROE), dan Net Profit Margin (NPM).

21 perusahaan akan mengalami kerugian dan akan menghambat pertumbuhan modal sendiri.

Return on equity (ROE)menggambarkan kemampuan modal sendiri untuk menghasilkan keuntungan bagi pemegang saham. (ROE) merupakan salah satu indikator penting yang sering digunakan oleh investor untuk menilai tingkat profitabilitas perusahaan sebelum melakukan investasi. A

Net Profit Margin (NPM) adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih setelah dipotong pajak. Semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Nilai NPM ini juga berada diantara 0 dan satu. Nilai NPM semakin besar mendekati satu, maka berarti semakin efisien biaya yang dikeluarkan dan juga berarti semakin besar tingkat kembalian keuntungan bersih.

ngka ROE merupakan gambaran berapa yang bisa perusahaan hasilkan untuk setiap Rp 100 milik Anda di perusahaan tersebut.

2.1.4.2 Hubungan Ukuran Perusahaan dan Corporate Governance

22 mempertimbangkan bahwa nilai aktiva relatif lebih stabil dibandingkan dengan nilai market capitalized dan penjualan. Semakin besar aktiva maka semakin banyak modal yang ditanam.

Perusahaan yang berukuran lebih besar cenderung memiliki public demand akan informasi yang lebih tinggi dibanding perusahaan yang berukuran lebih kecil. Alasan lain adalah perusahaan besar yang memiliki biaya keagenan lebih besar tentu akan mengungkapkan informasi yang lebih luas, hal ini dilakukan untuk mengurangi biaya keagenan yang dikeluarkan. Lebih banyak pemegang saham, berarti memerlukan lebih banyak juga pengungkapan, hal ini dikarenakan tuntutan dari para pemegang saham dan para analis pasar modal (Gunawan, 2000:24).

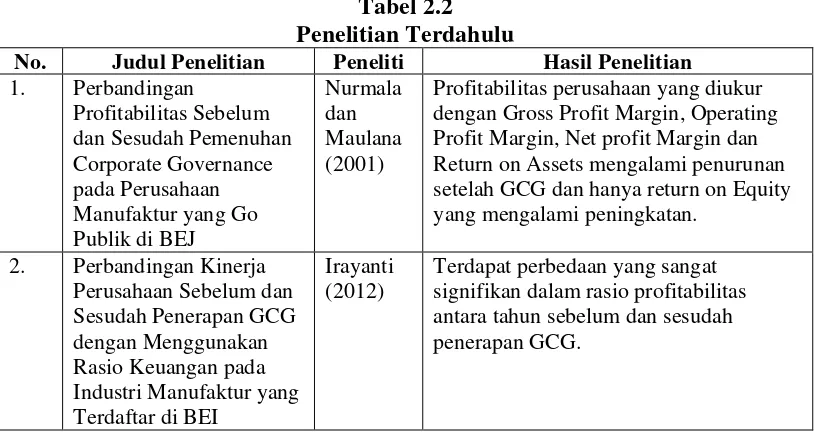

2.2. Penelitian Terdahulu

Adapun hasil-hasil dari penelitian sebelumnya yang relevan dan mendukung penelitian yang akan dilakukan penulis, adalah sebagai berikut:

Tabel 2.2 Penelitian Terdahulu

No. Judul Penelitian Peneliti Hasil Penelitian

1. Perbandingan

Profitabilitas perusahaan yang diukur dengan Gross Profit Margin, Operating Profit Margin, Net profit Margin dan Return on Assets mengalami penurunan setelah GCG dan hanya return on Equity yang mengalami peningkatan.

23

Penerapan GCG berpengaruh positif terhadap terhadap kinerja keuangan perusahaan dan perubahan yang terjadi pada skor penerapan GCG disebabkan oleh faktor lain yang tidak tercakup dalam model regresi.

2.3. Kerangka Konseptual

“Corporate Governance dapat didefinisikan sebagai serangkaian mekanisme untuk mengarahkan dan mengendalikan perusahaan sesuai dengan harapan para pihak yang berkepentingan terhadap kegiatan bisnis perusahaan” (IICG dalam Suprayitno, 2006:12). Harapan yang dimaksud di sini tentunya adalah laba atau return yang besar bagi perusahaan dan untuk menghitung kemampuan perusahaan dalam menghasilkan laba tersebut digunakan rasio profitabilitas.

Sejak tahun 2001, The Indonesian Institude for Corporate Governance (IICG) mengumumkan sepuluh perusahaan terbaik (Top Ten) yang memiliki index tertinggi setiap tahun. Di antara sepuluh perusahaan terbaik tersebut, ada perusahaan yang bergerak di bidang perbankan dan ada juga yang bergerak di bidang non perbankan baik di sektor keuangan maupun non keuangan. Perusahaan yang terdaftar dalam sepuluh besar skor pemeringkatan Corporate Governance

yang dilakukan oleh IICG diasumsikan telah menerapkan Good Corporate Governance dengan baik.

24

dibandingkan

Gambar 2.3 Kerangka Konseptual

2.4. Pengembangan Hipotesis

Menurut Erlina dan Sri Mulyani (2007:41), “hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris”. Hipotesis dikembangkan dari telaah teoritis sebagai jawaban sementara dari masalah atau pertanyaan penelitian yang memerlukan pengujian secara empiris (Sugiyono, 2007:51).

Penelitian ini berusaha untuk membandingkan profitabilitas dan ukuran perusahaan antara perusahaan yang menerapkan GCG dengan perusahaan yang tidak menerapkan GCG. Perusahaan yang menerapkan GCG merupakan perusahaan manufaktur dan jasa yang pernah tercatat dalam peringkat sepuluh besar CGPI yang diselenggarakan oleh IICG. Sedangkan perusahaan yang tidak

Profitabilitas:

• ROA (X1)

• ROE (X2)

• NPM (X3)

Ukuran Perusahaan:

• Size (X4)

Perusahaan yang Tidak Menerapkan

GCG Perusahaan yang

25 menerapkan GCG merupakan perusahaan manufaktur dan jasa yang terdaftar di BEI namun belum pernah tercatat dalam sepuluh besar CGPI. Penerapan prinsip

Good Corporate Governance ini adalah untuk menghasilkan kinerja perusahaan yang efektif dan efisien, melalui harmonisasi manajemen perusahaan.

Berdasarkan uraian tersebut, maka penulis membuat hipotesis penelitian sebagai berikut:

H1 : Ada perbedaan yang signifikan pada profitabilitas yang diukur dengan ROA, ROE, dan NPM antara perusahaan yang menerapkan GCG dengan perusahaan yang tidak menerapkan GCG.

26 BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang akan digunakan oleh peneliti adalah jenis penelitian komparatif. “Penelitian komparatif adalah penelitian yang dimaksudkan untuk mengetahui ada tidaknya perbedaan antara dua hal” (Arikunto, 2005:52). Penelitian ini dilakukan dengan cara membandingkan profitabilitas dan ukuran perusahaan antara perusahaan yang menerapkan GCG dengan yang tidak menerapkan GCG pada perusahaan manufaktur dan jasa yang terdaftar di BEI.

3.2. Populasi dan Sampel penelitian

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya” (Sugiyono, 2007:72). Populasi pada penelitian ini adalah seluruh perusahaan non keuangan di sektor manufaktur dan jasa yang terdaftar di Bursa Efek Indonesia pada tahun 2007-2010. Jumlah yang terdaftar di BEI selama periode 2007-2010 adalah sebanyak 134 perusahaan manufaktur dan 164 perusahaan j

27 Kriteria penentuan sampel dalam penelitian ini adalah:

1. Perusahaan manufaktur dan jasa yang go public dan terdaftar di BEI periode 2007 s/d 2010.

2. Laporan keuangan disajikan dalam mata uang rupiah.

3. Menerbitkan dan mempublikasikan laporan keuangan tahunan untuk periode Des 2007 s/d Des 2010.

Berdasarkan teknik pengambilan sampel tersebut, maka sampel yang diambil dalam penelitian ini adalah 69 perusahaan manufaktur dan jasa yang terdaftar di BEI, yang terbagi menjadi:

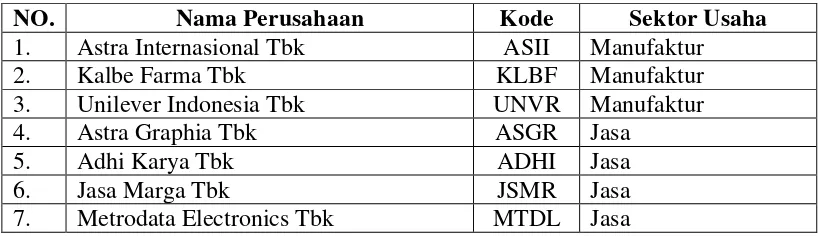

1. Perusahaan Manufaktur dan jasa yang dikategorikan sebagai perusahaan yang menerapkan Good Corporate Governance, merupakan perusahaan yang pernah tercatat dalam peringkat 10 besar skor CGPI (Corporate Governance Perception Index) yang diberikan IICG untuk tahun 2001 - 2010. Sampel yang digunakan untuk kategori ini terdiri dari sembilan sampel, yaitu tiga sampel untuk perusahaan manufaktur dan enam sampel untuk perusahaan jasa.

28 Tabel 3.1 merupakan daftar perusahaan manufaktur dan jasa yang menerapkan Good Corporate Governance dan memenuhi ketiga kriteria diatas.

Tabel 3.1

Proses Pemilihan Sampel Perusahaan yang Menerapkan GCG No Perusahaan Sektor

Usaha

Berdasarkan kriteria diatas, maka diperoleh 9 perusahaan sampel yang menerapkan GCG. Daftar perusahaan sampel tersebut dapat dilihat pada Tabel 3.2

Tabel 3.2

Daftar Perusahaan Sampel yang Menerapkan GCG

NO. Nama Perusahaan Kode Sektor Usaha

1. Astra Internasional Tbk ASII Manufaktur

2. Kalbe Farma Tbk KLBF Manufaktur

3. Unilever Indonesia Tbk UNVR Manufaktur

4. Astra Graphia Tbk ASGR Jasa

5. Adhi Karya Tbk ADHI Jasa

6. Jasa Marga Tbk JSMR Jasa

29 8. Telekomunikasi Indonesia Tbk TLKM Jasa

9. United Tractors Tbk UNTR Jasa

Sumber : Data diolah oleh peneliti (2012)

Sedangkan untuk daftar perusahaan sampel yang tidak menerapkan GCG, diperoleh 60 perusahaan sebagai sampel penelitian yang telah memenuhi ketiga kriteria di atas, yaitu 30 sampel untuk perusahaan manufaktur dan 30 sampel untuk perusahaan jasa yang dapat dilihat pada Tabel 3.3.

Tabel 3.3

Daftar Perusahaan Sampel yang Tidak Menerapkan GCG

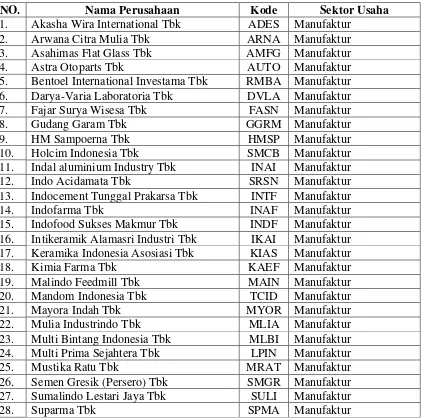

NO. Nama Perusahaan Kode Sektor Usaha

1. Akasha Wira International Tbk ADES Manufaktur 2. Arwana Citra Mulia Tbk ARNA Manufaktur 3. Asahimas Flat Glass Tbk AMFG Manufaktur

4. Astra Otoparts Tbk AUTO Manufaktur

5. Bentoel International Investama Tbk RMBA Manufaktur 6. Darya-Varia Laboratoria Tbk DVLA Manufaktur 7. Fajar Surya Wisesa Tbk FASN Manufaktur

8. Gudang Garam Tbk GGRM Manufaktur

9. HM Sampoerna Tbk HMSP Manufaktur

10. Holcim Indonesia Tbk SMCB Manufaktur 11. Indal aluminium Industry Tbk INAI Manufaktur

12. Indo Acidamata Tbk SRSN Manufaktur

13. Indocement Tunggal Prakarsa Tbk INTF Manufaktur

14. Indofarma Tbk INAF Manufaktur

15. Indofood Sukses Makmur Tbk INDF Manufaktur 16. Intikeramik Alamasri Industri Tbk IKAI Manufaktur 17. Keramika Indonesia Asosiasi Tbk KIAS Manufaktur

18. Kimia Farma Tbk KAEF Manufaktur

19. Malindo Feedmill Tbk MAIN Manufaktur 20. Mandom Indonesia Tbk TCID Manufaktur

21. Mayora Indah Tbk MYOR Manufaktur

22. Mulia Industrindo Tbk MLIA Manufaktur 23. Multi Bintang Indonesia Tbk MLBI Manufaktur 24. Multi Prima Sejahtera Tbk LPIN Manufaktur

25. Mustika Ratu Tbk MRAT Manufaktur

26. Semen Gresik (Persero) Tbk SMGR Manufaktur 27. Sumalindo Lestari Jaya Tbk SULI Manufaktur

30 29. Surya Toto Indonesia TBk TOTO Manufaktur

30. Tiga Pilar Sejahtera Tbk AISA Manufaktur 31. Arpeni Pratama Ocean Line Tbk APOL Jasa

32. Bayu Buana Tbk BAYU Jasa

33. Berlian Laju Tanker Tbk BLTA Jasa

34. Centrin Online Tbk CENT Jasa

35. Dyviacom Intrabumi Tbk DNET Jasa 36. Fast Food Indonesia Tbk FAST Jasa

37. First Media Tbk KBLV Jasa

38. Fortune Indonesia Tbk FORU Jasa 39. Grahamas Citrawisata Tbk GMCW Jasa

40. Hotel Sahid Jaya Tbk SID Jasa

41. Indonesian Paradise Property Tbk INPP Jasa 42. Indosiar Karya Media Tbk IDKM Jasa 43. Jakarta Setiabudi Internasional Tbk JSPT Jasa 44. Jasuindo Tiga Perkasa Tbk JTPE Jasa 45. Limas Centric Indonesia Tbk LMAS Jasa

46. Mahaka Media Tbk ABBA Jasa

47. Mas Murni Indonesia Tbk MAMI Jasa 48. Media Nusantara Citra Tbk MNCN Jasa 49. Mitra Internasional Resources Tbk MIRA Jasa 50. Panorama Sendrawisata Tbk PANR Jasa 51. Panorama Transportasi Tbk WEHA Jasa 52. Pelayaran Tempuran Emas Tbk TMAS Jasa 53. Pembangunan Jaya Ancol Tbk PJAA Jasa 54. Plaza Indonesia Realty Tbk PLIN Jasa 55. Pudjiadi & Sons Estate Tbk PNSE Jasa

56. Pusako Tarinka Tbk PSKT Jasa

57. Rukun Raharja Tbk RAJA Jasa

58. Samudera Indonesia Tbk SMDR Jasa

59. Surya Citra Media SCMA Jasa

60. Tempo Inti Media Tbk TMPO Jasa

Sumber : Data diolah oleh peneliti (2012)

3.3. Jenis dan Sumber Data

31 dipublikasikan. Penelitian ini menggunakan data yang diambil dari 69 perusahaan yang terdaftar di Bursa Efek Indonesia selama periode tahun 2007 s/d 2010.

Menurut waktu pengumpulannya, data yang digunakan dalam penelitian ini termasuk dalam Pooling Data. Menurut Jogiyanto (2004:54), “Pooling Data

merupakan gabungan data-data yang melibatkan urutan waktu (time series) dan data yang melibatkan satu waktu tertentu dengan banyak sampel (cross sectional).”

3.4. Metode Pengumpulan Data

Data dicari secara manual dengan mendapatkannya dari luar perusahaan, yang disebut data eksternal. “Data eksternal merupakan data yang diperoleh dari berbagai sumber di luar lingkungan suatu organisasi, lembaga, atau perusahaan” (Santosa dan Muliawan, 2007:12).

32 3.5. Definisi Operasional dan Pengukuran Variabel

Penelitian ini bertujuan untuk membandingkan profitabilitas dan ukuran perusahaan antara perusahaan yang menerapkan Good Corporate Governance

dengan perusahaan yang tidak menerapkan Good Corporate Governance pada perusahaan manufaktur dan jasa yang terdaftar di BEI. Dalam penelitian ini, komponen profitabilitas dispesifikasikan pada ROA, ROE, dan NPM. Sedangkan komponen ukuran perusahaan diukur dengan menggunakan size (ln total assets).

Skala pengukuran yang digunakan untuk mengukur variabel dalam penelitian ini adalah skala rasio. Skala rasio adalah skala pengukuran yang menunjukkan kategori, peringkat, jarak, dan perbandingan konstruk yang diukur. Data yang dihasilkan oleh skala rasio disebut data rasio dan tidak ada pembatasan terhadap alat uji yang sesuai untuk data ini. Variabel yang diukur dengan skala rasio disebut variable metric (Erlina, 2011:50).

Definisi operasional dan pengukuran variabel-variabel dalam penelitian ini adalah sebagai berikut:

1. Return on Asset (ROA)

ROA digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total asset yang dimiliki oleh perusahaan tersebut. Jika suatu perusahaan mempunyai ROA yang tinggi, maka perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan modal sendiri.

ROA dapat dirumuskan sebagai berikut (Iqbal, 2002:260) :

ROA =

assets total average

income net

33 2. Return on Equity (ROE)

ROE menggambarkan kemampuan modal sendiri untuk menghasilkan keuntungan bagi pemegang saham. ROE merupakan salah satu indikator penting yang sering digunakan oleh investor untuk menilai tingkat profitabilitas perusahaan sebelum melakukan investasi. Angka ROE merupakan gambaran berapa yang bisa perusahaan hasilkan untuk setiap Rp 100 milik Anda di perusahaan tersebut. Sederhananya perhitungan ROE adalah (Iqbal, 2002:260) :

Equity

NPM adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih setelah dipotong pajak. Semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut.

Nilai NPM ini juga berada diantara 0 dan satu. Nilai NPM semakin besar mendekati satu, maka berarti semakin efisien biaya yang dikeluarkan dan juga berarti semakin besar tingkat kembalian keuntungan bersih.

NPM dapat dirumuskan sebagai berikut (Iqbal, 2002:260) :

NPM =

Sales Net

34 4. Ukuran Perusahaan (Size)

Ukuran perusahaan dapat dilihat dari total aktiva yang dimiliki oleh perusahaan, semakin besar total aktiva perusahaan maka akan semakin besar pula ukuran perusahaan itu. Semakin besar aktiva maka semakin banyak modal yang ditanam. Dalam penelitian ini, total aktiva akan dikonversikan kedalam logaritma natural (Ln), hal ini dimaksudkan agar besarnya nilai tidak terlalu berbeda dan digit tidak terlalu panjang.

Ln total assets digunakan untuk mengurangi perbedaan signifikan antara ukuran perusahaan yang terlalu besar dengan ukuran perusahaan yang terlalu kecil. Ukuran perusahaan dihitung sebagai berikut (Budiasih, 2009:8):

Size = Ln Total Assets Tabel 3.4

Ringkasan Definisi Operasional dan Pengukurannya

Variabel Nama Variabel Pengukuran Skala

X1 Return on Asset

(ROA)

X2 Return on Equity

(ROE) AverageStockholders'Equity income

35 3.6. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik, dengan menggunakan software SPSS. Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis.

1. Uji Asumsi Klasik

Setelah data-data diperoleh, maka sebelumnya terlebih dahulu dilakukan uji prasyarat analisis yaitu uji normalitas. Uji normalitas dimaksudkan untuk memperlihatkan bahwa sampel diambil dari populasi yang berdistribusi normal. Ada beberapa teknik yang dapat digunakan untuk menguji normalitas, salah satunya adalah uji One-Sample Kolmogorov-Smirnov. Uji ini menggunakan data yang berskala minimal ordinal (Sulistyo, 2011:101). Untuk mendeteksi apakah sampel diambel dari populasi yang berdistribusi normal atau tidak dalam alat uji ini, dapat dilihat dari nilai Asymp. Sig. (2-tailed). Ho ditolak jika nilai Asymp. Sig. (2-tailed) < 0.05. Jika uji normalitas data menghasilkan data yang tidak berdistribusi normal, maka data tersebut dapat diubah menjadi data berdistribusi normal dengan melakukan transformasi (Ghozali, 2005:32). Jika setelah transformasi data menghasilkan distribusi data tidak normal maka akan digunakan uji Mann-Whitney Test.

2. Pengujian Hipotesis

36 a. Bila hasil pengujian normalitas data menghasilkan suatu penyebaran yang normal dari rasio-rasio keuangan maka terhadap rasio tersebut digunakan uji t beda untuk sampel independent. Hipotesis penelitian yaitu jika sig(2-tailed)<1/2α maka H1 dan H2 dapat diterima, yaitu terdapat perbedaan

yang signifikan pada ROA, ROE, NPM (profitabilitas) dan ukuran perusahaan antara perusahaan yang menerapkan GCG dan yang tidak menerapkan GCG pada perusahaan manufaktur dan jasa yang terdaftar di Bursa Efek Indonesia.

T-Test ini dilakukan jika data antara variabel yang satu tidak saling berkaitan/independen. Alat uji ini merupakan uji perbandingan rata-rata. Pengujian hipotesis pada rata-rata digunakan untuk mengetahui apakah nilai dugaan dari peneliti terhadap suatu objek yang diteliti sesuai atau tidak dengan kenyataanya. Dalam penelitian ini, Ho ditolak apabila nilai p value (Sig. (2-tailed)) < 0.05 (Sulistyo, 2011: 86).

b. Bila hasil pengujian normalitas data menghasilkan suatu penyebaran yang tidak normal dari rasio-rasio keuangan maka terhadap rasio tersebut digunakan uji Mann-Whitney U Test. Hipotesis penelitian yaitu jika sig(2-tailed)<1/2α maka H1 dan H2 dapat diterima, yaitu terdapat perbedaan

38 BAB IV

ANALISIS HASIL PENELITIAN

4.1. Statistik Deskriptif

Setelah data terkumpul, seluruh sampel diseleksi berdasarkan kriteria. Data yang digunakan berjumlah 69 perusahaan dengan time series selama 4 tahun pengamatan sehingga diperoleh sampel sebanyak 276 sampel, yaitu 132 sampel untuk perusahaan manufaktur dan 144 sampel untuk perusahaan jasa.

Berikut ini ditampilkan data statistik secara umum dari seluruh sampel yang telah terpilih.

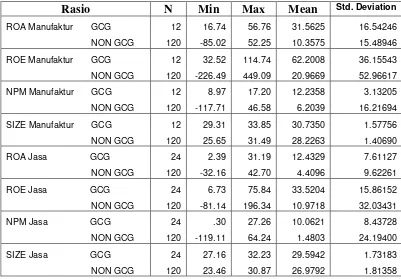

Tabel 4.1

Hasil Perhitungan Statistik Deskriptif

Rasio N Min Max Mean Std. Deviation

39 Berikut ini merupakan penjelasan dari data deskriptif yang telah diolah, yaitu:

1. Pada Tabel 4.1 dapat terlihat bahwa perusahaan manufaktur yang menerapkan GCG mempunyai rata-rata (mean) rasio ROA sebesar 31.5625%, lebih besar dibandingkan mean rasio ROA perusahaan manufaktur yang tidak menerapkan GCG sebesar 10.3575%. Demikian juga dengan perusahaan jasa yang menerapkan GCG mempunyai mean

rasio ROA sebesar 12.4329%, lebih besar dibandingkan mean rasio ROA perusahaan jasa yang tidak menerapkan GCG sebesar 4.4096%. Hal ini berarti bahwa selama periode 2007-2010 perusahaan manufaktur dan jasa yang menerapkan GCG memiliki ROA lebih baik dibandingkan dengan perusahaan yang tidak menerapkan GCG, karena semakin tinggi nilai ROA maka semakin bagus kualitasnya.

2. Pada Tabel 4.1 dapat terlihat bahwa perusahaan manufaktur yang menerapkan GCG mempunyai rata-rata (mean) rasio ROE sebesar 62.2008%, lebih besar dibandingkan mean rasio ROE perusahaan manufaktur yang tidak menerapkan GCG sebesar 20.9669%. Demikian juga dengan perusahaan jasa yang menerapkan GCG mempunyai mean

40 3. Pada Tabel 4.1 dapat terlihat bahwa perusahaan manufaktur yang

menerapkan GCG mempunyai rata-rata (mean) rasio NPM sebesar 12.2358%, lebih besar dibandingkan mean rasio NPM perusahaan manufaktur yang tidak menerapkan GCG sebesar 6.2039%. Demikian juga dengan perusahaan jasa yang menerapkan GCG mempunyai mean rasio NPM sebesar 10.0621%, lebih besar dibandingkan mean rasio NPM perusahaan jasa yang tidak menerapkan GCG sebesar 1.4803%. Hal ini berarti bahwa selama periode 2007-2010 perusahaan manufaktur dan jasa yang menerapkan GCG memiliki NPM lebih baik dibandingkan dengan perusahaan yang tidak menerapkan GCG, karena semakin tinggi nilai NPM maka semakin bagus kualitasnya.

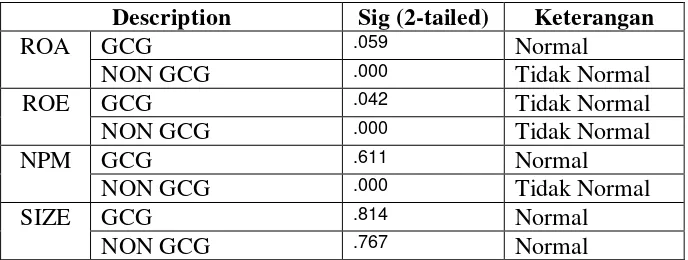

41 Analisis Hasil Uji Normalitas

Pengujian hipotesis diawali dengan uji normalitas untuk menentukan alat pengujian hipotesis. Uji normalitas data dilakukan dengan menggunakan uji

Kolmogorov-Smirnov dengan tingkat α=5%. Apabila sig.(2-tailed)>α maka distribusi adalah normal.

Secara ringkas hasil pengolahan statistik tersebut disajikan dalam tabel 4.2. Tabel 4.2

Test of Normality Menggunakan Tingkat α=5%

Description Sig (2-tailed) Keterangan

ROA GCG .059 Normal

NON GCG .000 Tidak Normal

ROE GCG .042 Tidak Normal

NON GCG .000 Tidak Normal

NPM GCG .611 Normal

NON GCG .000 Tidak Normal

SIZE GCG .814 Normal

NON GCG .767 Normal

Sumber: Hasil Pengolahan Data dengan SPSS

Dari tes normalitas (Tabel 4.2) menunjukkan bahwa semua variabel yang digunakan untuk mengukur profitabilitas yaitu ROA, ROE dan NPM mempunyai distribusi data yang tidak normal, kecuali ROA (untuk perusahaan yang menerapkan GCG) dan NPM (untuk perusahaan yang menerapkan GCG).

42 tipe data neraca (balance). “Neraca merupakan variabel yang diukur pada sebuah skala yang dapat berupa angka negatif atau positif, biasanya memungkinkan bagi semua angka baik itu bilangan bulat, pecahan, rasional, dan irasional. Misalnya data keuntungan perusahaan, keuntungan/kerugian transaksi saham, temperatur suhu, dan lain-lain. Data neraca jarang ditransformasikan” (Mosteller dan Tukey, 1977:1). Karena data ROA, ROE dan NPM tersebut ada yang bernilai positif maupun negatif, maka data tersebut dapat digolongkan sebagai tipe data neraca dan karena data yang bernilai negatif tidak dapat dilogaritmakan, maka data yang tidak normal tersebut tidak dapat ditransformasi.

Karena sebagian besar rasio profitabilitas tersebut memiliki distribusi data yang tidak normal, maka untuk membandingkan profitabilitas dalam penelitian ini akan digunakan uji hipotesis Mann-Whitney U Test.

43 4.3. Analisis Hasil Uji Hipotesis

Pengujian hipotesis bertujuan untuk mengetahui apakah ada perbedaan yang signifikan antara profitabilitas dan ukuran perusahaan yang menerapkan GCG dengan yang tidak menerapkan GCG. Pengujian dengan Mann-Whitney U Test untuk perbandingan profitabilitas ditunjukkan dalam tabel berikut ini.

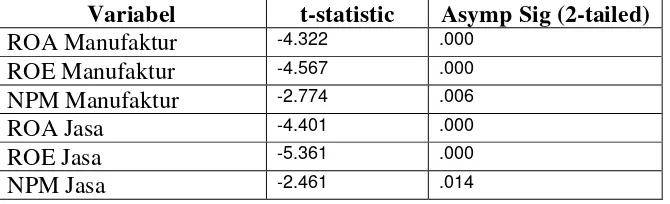

Tabel 4.3

Hasil Uji Mann-Whitney U Test

Variabel t-statistic Asymp Sig (2-tailed)

ROA Manufaktur -4.322 .000

ROE Manufaktur -4.567 .000

NPM Manufaktur -2.774 .006

ROA Jasa -4.401 .000

ROE Jasa -5.361 .000

NPM Jasa -2.461 .014

Sumber: Hasil Pengolahan Data dengan SPSS

1. Uji Hipotesis 1

Tabel 4.3 menunjukkan bahwa:

a. Nilai Asymp Sig (2-tailed) (0.000)<1/2α (0.025) baik untuk ROA perusahaan manufaktur maupun jasa, maka Ho ditolak sehingga dapat disimpulkan bahwa terdapat perbedaan yang signifikan antara ROA perusahaan manufaktur dan jasa yang menerapkan GCG dengan yang tidak menerapkan GCG.

44 perusahaan manufaktur dan jasa yang menerapkan GCG dengan yang tidak menerapkan GCG.

c. Nilai Asymp Sig (2-tailed) (0.006)<1/2α (0.025) untuk NPM perusahaan manufaktur dan nilai Asymp Sig (2-tailed) (0.014)<1/2α (0.025) untuk NPM perusahaan jasa, maka Ho ditolak sehingga dapat disimpulkan bahwa terdapat perbedaan yang signifikan antara NPM perusahaan manufaktur dan jasa yang menerapkan GCG dengan yang tidak menerapkan GCG.

Berdasarkan hasil penelitian tersebut, maka H1 diterima, yaitu ada perbedaan yang signifikan pada profitabilitas yang diukur dengan ROA, ROE, dan NPM antara perusahaan yang menerapkan GCG dengan perusahaan yang tidak menerapkan GCG.

2. Uji Hipotesis 2

45 Tabel 4.4

Hasil Uji Independent Samples Test t-test for Equality of Means t Df

Sig.(2-Sumber: Hasil Pengolahan Data dengan SPSS

Tabel 4.4 tersebut menunjukkan nilai Asymp Sig (2-tailed) (0.000)<1/2α (0.025) baik untuk perusahaan manufaktur maupun jasa, maka H2 diterima yaitu ada perbedaan yang signifikan antara ukuran perusahaan yang menerapkan GCG dengan yang tidak menerapkan GCG.

4.4. Pembahasan Hasil Penelitian

46 Pertama (H1) adalah ada perbedaan yang signifikan pada profitabilitas yang diukur dengan ROA, ROE, dan NPM antara perusahaan manufaktur dan jasa yang menerapkan GCG dengan yang tidak menerapkan GCG. Hasil pengujian hipotesis menunjukkan nilai Asymp Sig (2-tailed) (0.000)<1/2α (0.025) baik untuk ROA dan ROE perusahaan manufaktur maupun jasa, serta nilai Asymp Sig (2-tailed) (0.006)<1/2α (0.025) untuk NPM perusahaan manufaktur dan nilai Asymp Sig (2-tailed) (0.014)<1/2α (0.025) untuk NPM perusahaan jasa. Hal ini berarti bahwa terdapat perbedaan yang signifikan pada profitabilitas yang diukur dengan ROA, ROE, dan NPM antara perusahaan yang menerapkan GCG dengan perusahaan yang tidak menerapkan GCG. Dengan demikian, H1 diterima yaitu ada perbedaan yang signifikan antara profitabilitas perusahaan yang menerapkan GCG dengan yang tidak menerapkan GCG . Perusahaan yang menerapkan GCG memiliki tingkat profitabilitas yang lebih tinggi dibandingkan dengan perusahaan yang tidak menerapkan GCG.

47 perusahaan yang tidak menerapkan GCG. Namun, hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Nurmala dan Maulana (2011) yang menemukan bahwa profitabilitas perusahaan mengalami penurunan setelah diterapkannya GCG.

Kedua (H2) adalah ada perbedaan yang signifikan pada ukuran perusahaan (Size) yang diukur dengan ln total assets antara perusahaan manufaktur dan jasa yang menerapkan GCG dengan yang tidak menerapkan GCG. Hasil pengujian hipotesis menunjukkan nilai Asymp Sig (2-tailed) (0.000)<1/2α (0.025) baik untuk perusahaan manufaktur maupun jasa, maka H2 diterima yaitu ada perbedaan yang signifikan antara ukuran perusahaan yang menerapkan GCG dengan yang tidak menerapkan GCG. Hal ini berarti bahwa perusahaan manufaktur dan jasa yang termasuk ke dalam sepuluh besar CGPI cenderung merupakan perusahaan yang besar dan semakin besar ukuran perusahaan, maka penerapan GCG akan semakin baik.

48

49 BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dijelaskan sebelumnya, maka dapat diambil kesimpulan sebagai berikut.

1. Terdapat perbedaan secara signifikan pada profitabilitas yang diukur dengan ROA, ROE dan NPM antara perusahaan yang menerapkan Good Corporate Governance (GCG) dengan perusahaan yang tidak menerapkan GCG dengan menggunakan uji statistik Mann-Whitney U Test. Berdasarkan hasil uji statistik, perusahaan yang menerapkan GCG memiliki kualitas ROA, ROE dan NPM lebih baik dibandingkan perusahaan yang tidak menerapkan GCG. 2. Terdapat perbedaan secara signifikan pada ukuran perusahaan yang diukur

dengan ln total assets antara perusahaan yang menerapkan Good Corporate Governance (GCG) dengan perusahaan yang tidak menerapkan GCG dengan menggunakan uji t beda untuk sampel independent. Berdasarkan hasil uji statistik, perusahaan yang menerapkan GCG memiliki ukuran perusahaan lebih besar dibandingkan perusahaan yang tidak menerapkan GCG.

5.2. Keterbatasan Penelitian

50 2. Peneliti hanya menggunakan variabel profitabilitas (yang diukur dengan ROA, ROE, dan NPM) serta variabel ukuran perusahaan untuk diperbandingkan.

3. Laporan tahunan yang digunakan hanya meliputi empat tahun saja, dikarenakan keterbatasan informasi yang dapat diakses dari website Bursa Efek Indonesia.

5.3. Saran

Dengan segala keterbatasan yang telah diungkapkan sebelumnya, maka peneliti memberikan saran bagi penelitian selanjutnya :

1. Menambah jenis perusahaan yang akan diteliti, seperti perusahaan perkebunan/pertanian, pertambangan, perdagangan, dan perusahaan keuangan baik perbankan maupun non perbankan. Dengan demikian, diharapkan cakupan hasil analisis akan lebih luas.

2. Memasukkan variabel-variabel tambahan untuk diperbandingkan, seperti rasio likuiditas, rasio aktivitas (manajemen), rasio leverage, dan rasio nilai pasar sehingga hasil penelitian akan lebih bisa memprediksi tingkat perbedaaan kinerja perusahaan secara keseluruhan dengan lebih tepat. 3. Jumlah tahun pengamatan diperpanjang sehingga dapat melihat

51 DAFTAR PUSTAKA

Ahmar, Nurmala dan Maulana Salya Kurniawan, 2001. “Analisis Profitabilitas Sebelum dan Sesudah Pemenuhan Corporate Governance pada Perusahaan Manufaktur yang Go Public di Bursa Efek Jakarta”, Jurnal Ekonomi dan

Bisnis, STIE Perbanas, Surabaya, didownload dari

Aji, Bimo Bayu, 2012. “Pengaruh Corporate Governance Terhadap Manajemen Laba pada Perusahaan Manufaktur di Bursa Efek Indonesia”, Skripsi Mahasiwa, Fakultas Ekonomika dan Bisnis, Universitas Diponegoro, Semarang.

Arikunto, Suharsimi, 2005. Manajemen Penelitian, Edisi Revisi, Rineka Cipta, Jakarta.

Budiasih, Igan (2009). “Faktor-Faktor yang Mempengaruhi Praktik Perataan Laba”, Jurnal Ekonomi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Udayana, Bali.

Effendi, Muh. Arief. 10 The Best Score: Corporate Governance Perception Index

(CGPI) Tahun 2001-2010, didownload dari

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

--- dan Sri mulyani, 2007. Metode Peneltiian Bisnis: Untuk Akuntansi dan Manajemen, Edisi Pertama, USU Press, Medan.

Gozhali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Ketiga, Cetakan Pertama, Universitas Diponegoro, Semarang.

Gunawan, Yuniati, 2000. “Analisis Tingkat Pengungkapan Laporan Tahunan pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”, Thesis, Universitas Indonesia, Jakarta.

Iqbal M. Zafar, 2002. International Accounting: A Global Perspektive, Edisi Kedua, Thomson Learning, United States of America

Irayanti, 2010. “Analisis Perbandingan Kinerja Keuangan Perusahaan Sebelum dan Sesudah Penerapan Good Corporate Governance dengan Menggunakan Rasio Keuangan pada Industri Manufaktur yang Terdaftar di BEI”, Skripsi Diterbitkan, Fakultas Ekonomi, Universitas Gunadarma, Jawa Barat, didownload dari