UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS RASIO KEUANGAN

PADA PT ANUGRAH CIPTA LAMGANDANA

TUGAS AKHIR

Diajukan Oleh :

LELY WIDIYA ASTUTY 112101153

Guna Memenuhi Salah Satu Syarat untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillahirrahmanirrahim,

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas limpahan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir. Serta salawat beriring salam kepada Nabi Besar Muhammad SAW yang telah membawa umatnya dari alam kegelapan menuju alam yang penuh dengan ilmu pengetahuan.

Alhamdulillah penulis dapat menyelesaikan Tugas Akhir ini, dengan judul “Analisis Rasio Keuangan Pada PT ANUGRAH CIPTA LAMGANDANA MEDAN” sebagai salah satu syarat untuk menyelesaikan pendidikan di Fakultas Ekonomi dan Bisnis Program Studi Diploma III Manajemen Keuangan Universitas Sumatera Utara.

Dalam menyelesaikan Tugas Akhir ini penulis banyak mendapat bimbingan dan dukungan dari berbagai pihak, baik dalam materi maupun moril, maka dengan ketulusan dan kerendahan hati penulis menuturkan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi D-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang, SE, M.Si, selaku Sekretaris Program Studi D-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Friska Sipayung, M.Si, selaku Dosen Pembimbing yang telah banyak memberikan arahan dan bimbingan yang berguna bagi penulis dalam penulisan tugas akhir ini.

6. Bapak Derlan Halomoan Sihombing, selaku pemilik PT Anugrah Cipta Lamgandana Medan yang telah memberikan izin kepada penulis untuk melakukan riset di perusahaan tersebut. Dan seluruh karyawan PT Anugrah Cipta Lamgandana Medan yang telah membantu penulis dalam pengumpulan data yang diperlukan dalam tugas akhir ini, khususnya Ibu Lya Novaria Nainggolan SE.

7. Teristimewa untuk Ayahanda Legimin dan Ibunda Mini Astuty yang tidak henti-hentinya memberikan segala perhatian, kasih sayang, motivasi, doa, nasihat dan dukungan baik moril maupun materil selama penulis menjalankan perkuliahan hingga akhir penyusunan tugas akhir ini.

8. Kepada kakakku Leny Puspita Sari, Spd, yang selalu membantu, membeikan dorongan, semangat, dan keceriaan kepada penulis.

9. Kepada seluruh keluarga besar, yang telah memberikan doa, bantuan, dan semangat kepada penulis.

10.Kepada Ahmad Anugrah Lubis, Elsa Veranita Ritonga, Diena Cholida yang telah memberikan semangat dan bantuan kepada penulis.

11.Seluruh teman-teman stambuk 2011 Jurusan Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 12.Terima kasih untuk semua pihak yang tidak dapat disebutkan satu persatu

atas bantuan, doa serta semangat kepada penulis.

Semoga Tuhan Yang Maha Esa melimpahkan rahmat dan karunia-Nya kepada kita semua. Akhir kata penulis mengucapkan terimakasih kepada semua pihak. Semoga Tugas Akhir ini bermanfaat dan dapat menambah wawasan bagi kita semua.

Medan, Juli 2014 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... iv

DAFTAR TABEL ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 2

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

BAB II PROFIL PERUSAHAAN ... 5

A. Sejarah Singkat Perusahaan ... 5

B. Struktur Organisasi Perusahaan ... 6

C. Uraian Pekerjaan ... 8

D. Kinerja Usaha Terkini ... 16

BAB III PEMBAHASAN ... 17

A. Laporan Keuangan Perusahaan ... 17

B. Jenis-jenis Laporan Keuangan ... 20

C. Rasio Keuangan Perusahaan ... 25

BAB IV KESIMPULAN DAN SARAN ... 41

A. Kesimpulan ... 41

B. Saran ... 42

DAFTAR GAMBAR

DAFTAR TABEL

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan adalah suatu organisasi yang mempunyai kegiatan tertentu untuk mencapai tujuannya. Secara umum tujuan utama perusahaan adalah untuk memperoleh sejumlah laba tertentu agar dapat mempertahankan kelangsungan hidup perusahaan serta agar pertumbuhan perusahaan terus berlanjut sampai masa yang akan datang. Tentunya dengan melakukan berbagai cara atau upaya yaitu dengan meningkatkan hasil-hasil produksi yang dikelola oleh perusahaan tersebut dan dengan meningkatkan produktivitas kerja karyawan dengan sebaik-baiknya.

Setiap perusahaan yang didirikan baik yang kecil maupun yang besar, didalam menjalankan operasionalnya selalu berkaitan dengan masalah keuangan. Hal ini disebabkan karena keuangan merupakan salah satu faktor terpenting yang dibutuhkan oleh perusahaan. Untuk mengetahui perkembangan perusahaan ditinjau dari keuangannya serta sejauh mana kinerja perusahaan itu berjalan dapat dilihat melalui laporan keuangan yang bersangkutan dengan cara menganalisis dan mengevaluasi laporan perusahaan yang bersangkutan.

Laporan keuangan merupakan suatu laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu dan menunjukkan apakah perusahaan itu sedang mengalami kemajuan atau sebaliknya. Laporan keuangan memberikan informasi keuangan kepada pihak dalam dan luar perusahaan yang memiliki kepentingan terhadap perusahaan.

pos laporan keuangan dengan pos-pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Analisis rasio juga menjelaskan dan memberi gambaran kepada setiap pihak perusahaan tentang baik buruknya keadaan dan posisi keuangan suatu perusahaan.

Rasio-rasio keuangan yang ada digolongkan atas landasan yang berbeda, tergantung sampai sejauh mana rasio keuangan tersebut bermanfaat bagi pemakainya dalam menganalisa dan mengevaluasi kondisi keuangan perusahaan tersebut. Pada umumnya rasio-rasio yang sering digunakan dalam melakukan interprestasi dan analisis laporan keuangan suatu perusahaan dikelompokkan menjadi empat bagian yang mencakup rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas. Data keuangan tersebut akan lebih berarti bagi pihak-pihak yang berkepentingan apabila data tersebut diperbandingkan untuk dua periode atau lebih dan dianalisis lebih lanjut sehingga dapat diperoleh data yang akan mendukung keputusan yang akan diambil.

perusahaan yang membutuhkan kredit tersebut. Untuk mengukur kemampuannya membayar kembali hutangnya beserta dengan bunga yang dibebankan kepadanya.

Melihat begitu pentingnya penggunaan rasio keuangan khususnya dalam pengambilan keputusan, terutama pada PT Anugrah Cipta Lamgandana, maka penulis tertarik untuk memilih judul : “Analisis Rasio Keuangan Pada PT Anugrah Cipta Lamgandana”.

B. Perumusan Masalah

Seperti yang telah diuraikan diatas bahwa dengan menganalisa rasio-rasio keuangan perusahaan, maka akan diketahui kekuatan-kekuatan dan kelemahan-kelemahan perusahaan dalam bidang financial dan bermanfaat untuk pengambilan keputusan pimpinan perusahaan.

Oleh karena itu yang menjadi masalah pada penulisan tugas akhir ini yaitu: “Bagaimana posisi keuangan pada PT Anugrah Cipta Lamgandana apabila dilihat dari rasio-rasio finansialnya yaitu rasio likuiditas, rasio solvabilitas, rasio profitabilitas dan rasio aktivitas”.

C. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui kondisi keuangan PT Anugrah Cipta Lamgandana ditinjau dari rasio likuiditas, rasio solvabilitas, rasio rentabilitas dan rasio aktivitas.

D. Manfaat Penelitian Manfaat penelitian adalah :

untuk masa yang akan datang sehingga diharapkan perusahaan akan terus mengalami perkembangan yang lebih baik.

b. Bagi Penulis, menambah wawasan dan pengalaman tentang bagaimana melakukan evaluasi kondisi dan kinerja keuangan perusahaan dengan menggunakan teknik analisis rasio keuangan.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat Perusahaan

PT Anugrah Cipta Lamgandana yang berkantor di Jalan Setia Budi No. 21

Medan berdiri sejak tanggal 1 Agustus 2011. Kegiatan usaha perusahaan adalah

menjalankan usaha dalam bidang pembangunan dan pengembangan (developer)

properti suatu kawasan pemukiman yang terpadu dan berkesinambungan dengan

beragam produk untuk memenuhi kebutuhan pelanggan di berbagai segmen harga

yang berawal dari kesediaan lahan, desain, konstruksi dan penjualan.

Visi PT Anugrah Cipta Lamgandana :

Tumbuh dan berkembang menjadi perusahaan dengan kelengkapan layanan

terpadu dibidang jasa pengembangan (developer).

Misi PT Anugrah Cipta Lamgandana :

Memberikan pelayanan seutuhnya kepada pelanggan, karyawan, rekanan, pemilik,

dan masyarakat dengan mengutamakan efisiensi, kejujuran, dan profesionalisme.

Perusahaan ini berkomitmen untuk terus meningkatkan nilai tambah bagi

pemangku kepentingan masyarakat baik dalam hal rumah subsidi maupun rumah

komersil. Perusahaan ini juga siap membantu dalam mewujudkan keinginan di

bidang pengembangan (developer) properti. Sumber daya manusia yang dimiliki

dan tahap perencanaan, pelaksanaan dan pengawasan dipandu dengan sistem kerja

yang terintegrasi serta kerja sama tim yang solid merupakan jaminan mutu

pelayanan yang dapat diberikan perusahaan. Dengan filosofi efisien, jujur dan

yaitu “Berawal Dari Hubungan Bisnis Dan Berakhir Dengan Persahabatan”

kepada setiap pelanggan yang menggunakan jasa perusahaan ini.

Prestasi yang telah dicapai perusahaan yaitu Penjualan terbaik se-Sumatera

Utara di bank BTN Cabang Medan tahun 2012 dengan piagam JUARA II.

B. Struktur Organisasi Perusahaan

Struktur organisasi adalah suatu kerangka kerja yang menunjukkan

susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu

organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk

mencapai tujuan. Struktur organisasi menggambarkan dengan jelas pemisahan

kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana hubungan

aktivitas dan fungsi dibatasi.

Sistem organisasi yang baik merupakan persyaratan mutlak bagi kemajuan

suatu perusahaan. Tanpa mempunyai sistem organisasi yang baik, suatu

perusahaan lambat laun akan mengalami kemuduruan.

Adapun struktur organisasi PT Anugrah Cipta Lamgandana dapat

digambarkan sebagai berikut:

C. Uraian Pekerjaan

Adapun uraian pekerjaan dari struktur organisasi perusahaan PT Anugrah

Cipta Lamgandana adalah sebagai berikut :

1. Rapat Umum Pemegang Saham (RUPS)

Rapat Umum Pemegang Saham merupakan pemegang kekuasaan tertinggi

melaporkan dan mempertanggungjawabkan kinerja perseroan kepada

pemegang saham.

2. Direksi

Sesuai dengan Pasal 100 UUPT, Direksi berkewajiban menjalankan dan

melaksanakan beberapa tugas selama jabatannya yaitu:

a. Membuat daftar pemegang saham, daftar khusus, risalah RUPS dan

risalah rapat direksi.

b. Membuat laporan tahunan dan dokumen keuangan perseroan.

c. Memelihara seluruh draft, risalah dan dokumen keuangan Perseroan.

3. Manager Operasional

Manager operasional memiliki tugas dan tanggung jawab sebagai berikut :

a. Mengelola operasional kantor (penerimaan, produksi, QC, return dan

distribusi).

b. Menguasai SOP mulai dari pembuatan, pelaksanaan dan perbaikan.

c. Mengatur staf dalam pelaksanaan tugas.

d. Bertanggung jawab dalam operasional sehari-hari.

e. Melakukan evaluasi dan tindakan perbaikan.

4. Manager Technical

Manajer teknik bertanggung jawab langsung kepada direktur dalam

mengkoordinir segala kegiatan yang berhubungan dengan masalah teknik

baik dilapangan maupun dikantor. Dalam menjalankan tugasnya, manajer

5. Drafter

Seseorang yang bertugas untuk membantu arsitek dalam kegiatan

perencanaan. Kegiatannya meliputi pembuatan gambar kerja yaitu gambar

detail dari gambar/sketsa perencanaan yang telah dibuat arsitek. Gambar

detail itu meliputi setiap detail rencana arsitektur, detail rencana

konstruksi/struktur, detail rencana mekanikal dan elektrikal. Gambar detail

tersebut nantinya gambar yang menjadi acuan dalam kegiatan pelaksanaan

pembangunan.

6. Supervisor

Tugas dan tanggung jawab supervisor antara lain :

a. Menyampaikan kebijakan yang disampaikan oleh jabatan di atasnya

kepada seluruh bawahan dan kelompoknya.

b. Melaksanakan tugas, proyek, dan pekerjaan secara langsung.

c. Memimpin dan memotivasi bawahannya dan menegakkan aturan yang

telah di tentukan oleh perusahaan.

d. Membuat rencana jangka pendek untuk tugas yang telah ditetapkan oleh

atasannya.

e. Mengontrol dan mengevaluasi kinerja bawahan.

f. Memberikan informasi pada manajemen mengenai kondisi bawahan, atau

menjadi perantara antara pekerja dengan manajemen.

7. Quality Control

Merupakan suatu proses pemeriksaan dan pengujian terukur, mulai dari bahan

spesifikasi teknis hasil pekerjaan) dan penilaian berdasarkan standar

Spesifikasi Teknis dan peraturan yang ditetapkan harus dipatuhi oleh proyek.

8. Logistic

a. Menyusun kebijakan dan strategi logistik perusahaan untuk menjadi

acuan dalam pengelolaan logistik dalam menunjang pengadaan

kebutuhan barang di setiap tempat.

b. Menganalisa total kebutuhan barang dan mengatur penyediaan,

pengadaan, dan pengiriman barang.

c. Mengumpulkan informasi tingkat persediaan (stock level) di setiap

tempat, melakukan stock opname secara berkala dan menganalisa jumlah

dan jenis persediaan barang di gudang.

d. Merencanakan dan mengkoordinasikan pengiriman barang dari pemasok

dan atau gudang, termasuk menentukan ekspedisi dan rute, untuk

memastikan pengiriman dilakukan dengan tepat waktu dan efisien, serta

barang diterima oleh setiap cabang sesuai dengan yang telah ditentukan.

e. Menerima dan memproses permintaan barang dari setiap tempat, dan

mengontrol pengiriman barang dari pemasok (supplier) agar barang

dapat diterima oleh gudang, sesuai dengan waktu, kuantitas, kualitas dan

biaya yang telah ditetapkan.

f. Menyusun anggaran biaya logistik dan menjaga agar kegiatan

operasional dapat berjalan dengan efisien dan efektif sesuai anggaran

yang telah dialokasikan.

9. Manajer Keuangan

a. Memeriksa Laporan Harian Kas & Bank (LHKB) dan Buku Registrasi

Pengeluaran (BRP) yang dibuat oleh Finance Control Officer (FCO).

b. Memeriksa Laporan Keuangan yang dibuat oleh Accounting & Budgeting

Officer (ABO) dan memeriksa setiap kwitansi yang dilampirkan di NKK.

c. Menghitung, membayar dan melaporkan kewajiban-kewajiban pajak

perusahaan.

d. Memonitor saldo rekening giro perusahaan setiap hari, Cek & Giro yang

beredar serta setiap pencairan akad kredit konsumen, pencairan KYG,

pencairan dana tertahan dan pengembalian dana KYG serta bunga KYG

yang dipotong langsung dari rekening giro setiap bulan.

e. Memonitor dana swakelola (baik dana yang masuk maupun dana yang

dikeluarkan untuk kebutuhan swakelola tersebut).

f. Mengelola dana perusahaan yang tersedia untuk disesuaikan dengan

kebutuhan dana yang akan dikeluarkan.

g. Melakukan radom check atas harga barang untuk kebutuhan

pembangunan rumah yang diusulkan oleh bagian teknik.

h. Mengawasi dana masuk maupun dana keluar dalam bentuk kas maupun

rekening giro perusahaan.

10.Finance Control Officer (FCO)

a. Membuat dan menuliskan BRP dari setiap pengusulan yang diterima

oleh FCO dan mengeluarkan dana sesuai dengan yang ditulis di BRP.

b. Menuliskan bukti kas keluar/kwitansi setiap mengeluarkan uang dari kas

c. Menerima uang dari pembayaran DP konsumen dan dituliskan di Bukti

Penerimaan Setoran (BPS) sebagai bukti yang sah atas setoran yang

masuk ke kas perusahaan.

d. Mengontrol Cek dan Giro yang beredar serta uang yang masuk/keluar

dari rekening giro bank milik perusahaan.

e. Membuat Laporan Harian Kas & Bank (LHKB) setiap hari kerja.

f. Mengelola dana titipan swakelola dan menginformasikan sisa dana

swakelola kepada Manager Keuangan.

11.Accounting & Budgeting Officer (ABO)

a. Menginput setiap transaksi dari LHKB ke Buku Besar Kas dan Buku

Besar Lainnya serta menginput setiap detail transaksi ke Buku Pembantu

Bulanan dan Buku Pembantu Seluruhnya.

b. Memeriksa LHKB FCO untuk disesuaikan dengan kas ABO yang telah

diinput ke Buku Besar dan memeriksa NDK dan NKK dan disesuaikan

dengan nama & nomor perkiraan.

c. Membuat pencatatan untuk monitoring pembayaran DP Konsumen,

monitoring pembayaran intensif MRO, monitoring KYG, monitoring

Pinjaman Sub Ordinasi (Modal Pemilik), monitoring Dana Tertahan

Akad Kredit Konsumen.

d. Membuat laporan keuangan pada akhir bulan dengan melampirkan

rincian pemasukan & pengeluaran perusahaan serta membuat grafik atas

e. Menyimpan semua bukti penerimaan dan pengeluaran yang dilampirkan

di NDK dan NKK, menyimpan rekening koran dan semua file yang

berhubungan dengan keuangan perusahan.

12.General Affair (GA)

Adapun tugas dari General Affair secara inti adalah :

a. Sebagai perwakilan perusahaan untuk menjalin hubungan baik kepada

pihak eksternal seperti pihak Pemda, Pemkab, Kecamatan, Kepolisan dan

lain-lain.

b. Memenuhi semua kebutuhan operasional pada internal perusahaan,

seperti penyediaan ATK untuk karyawan, pengajuan perawatan

kendaraan dan lain-lain.

c. Pengurusan dokumen-dokumen untuk kepentingan internal perusahaan.

13.Document Control (DC)

Tugas dan tanggung jawab document control antara lain :

a. Menyimpan master document (asli) yang telah disahkan oleh pejabat

berwenang.

b. Mengagendakan dokumen, mengatur status dokumen, menarik dokumen

kadarluarsa dan mendistribusikan dokumen baru.

c. Meninjau dokumen dan memutakhirkannya apabila diperlukan serta

kemudian menyetujui ulang dokumen.

d. Memastika perubahan dan status revisi terkini dari dokumen

diidentifikasikan.

e. Memastikan versi terkini dari dokumen yang berlaku tersedia di tempat

f. Memastikan dokumen eksternal diidentifikasikan dan distribusinya

dikendalikan.

g. Mencegah penggunaan dokumen yang telah kadaluarsa secara tidak

disengaja dan memberikan identifikasi yang sesuai pada dokumen

tersebut, apabila akan disimpan untuk maksud tertentu.

14.Manager Marketing

a. Merencanakan, mengorganisir dan mengendalikan keseluruhan aktivitas

dari penjualan perusahaan.

b. Menentukan kebijaksanaan dan perencanaan kegiatan pemasaran dalam

jangka pendek atau jangka panjang.

c. Menciptakan koordinasi yang terpadu dengan para manajer dalam

bidang-bidang kegiatan yang mempunyai kaitan dengan aktivitas

penjualan perusahaan.

d. Memonitor lingkungan seperti demografi, kondisi prekonomian, sosial

dan kebudayaan, politik dan hukum, teknologi dan persaingan.

e. Menentukan tujuan produk seperti pengembangan investasi, laba dan

market share atau volume penjualan.

f. Menentukan marketing mix.

g. Memeriksa penjualan serta memperhatikan kepuasan konsumen.

h. Memperbaiki dan mengembangkan rencana pemasaran.

15.Marketing Administration Officer (MAO)

Tugas dan tanggung jawab admin pemasaran adalah menyiapkan dan

menyediakan segala keperluan administratif marketing/sales sesuai dengan

seperti menerima orderan dari pelanggan dengan menyesuaikan ketersediaan

stok barang di gudang.

16. Marketing Representative Officer (MRO)

Tugas dan tanggung jawab marketing representative officer adalah

a. Membuat serta memperkenalkan perusahaan kepada pihak luar sesuai

kepentingan perusahaan.

b. Mampu merencanakan promosi perusahaan dan mampu bekerjasama dan

berkomunikasi dengan tim.

c. Mengelola hubungan baik dengan supplier.

d. Berpikiran inovatif dengan mengeluarkan ide-ide promosi lainnya.

e. Bertanggung jawab dalam pengembangan pasar.

17. Office Boy/Gir l

Adapun tugas office boy/girl yaitu :

a. Membersihkan dan merapikan meja, kursi, komputer dan perlengkapan

lainnya.

b. Menyediakan minuman untuk karyawan.

c. Mengirim/mengambil dokumen antar Divisi/Bagian.

D. Kinerja Usaha Terkini

Setiap instansi tentu mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan instansi, butuh waktu untuk mencapai itu semua, begitu juga

pada PT Anugrah Cipta Lamgandana, perusahaan ini terus berupaya agar tujuan

yang telah di gariskan oleh perusahaan ini dapat terwujud. Tidak mudah dalam

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan

loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan

perusahaan adalah:

1. Capaian penjualan pada periode 2013 sebesar Rp. 9.318.437.968

mengalami kenaikan bila dibandingkan dengan periode 2012 sebesar Rp.

6.091.883.306 dan capaian sampai dengan triwulan I/2014 sebesar

Rp.2.652.400.000 hal ini karena meningkatnya permintaan rumah oleh

pembeli

2. Realisasi biaya pembangunan periode 2013 sebesar Rp.7.053.511.950.

Jika dibandingkan dengan RKAP sebesar Rp.7.593.681.150 maka realisasi

biaya dibawah RKAP sebesar Rp.540.169.200. Selanjutnya bila

dibandingkan denga periode tahun lalu sebesar Rp 4.698.030.800

mengalami penurunan Rp.2.355.481.150.

3. Penjualan terbaik se-Sumatera Utara di bank BTN Cabang Medan tahun

BAB III PEMBAHASAN

A. Laporan Keuangan Perusahaan

Laporan keuangan pada dasarnya merupakan hasil dari sekian banyak transaksi yang terjadi di dalam sebuah perusahaan, dimana setiap akhir periode biasanya manajemen perusahaan akan menyusun serta menyajikan laporan keuangan tersebut. Laporan keuangan yang disusun akan menggambarkan posisi keuangan dan hasil usaha yang dicapai.

Menurut Djarwanto (2001:5), Laporan keuangan merupakan proses akuntansi yang pada hakekatnya merupakan seni pencatatan, penggolongan, dan peringkasan transaksi-transaksi dan peristiwa yang setidak-tidaknya sebagian bersifat finansil dalam cara yang tepat dan dalam bentuk rupiah, dan penafsiran akan hasil-hasilnya”.

Harahap (2008:105) menyatakan bahwa “Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah neraca, laporan laba rugi, laporan arus kas dan laporan perubahan posisi keuangan”.

laporan keuangan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan dengan perusahaan”.

Tujuan dari laporan keuangan itu sendiri adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu peusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

Pihak-pihak yang berkepentingan terhadap laporan keuangan perusahaan maupun perkembangan perusahaan antara lain:

1. Pemilik Perusahaan (Pemegang Saham)

a. Menilai posisi keuangan perusahaan dan pertumbuhannya; b. Menilai prestasi atau hasil yang diperoleh manajemen; c. Untuk mengetahui hasil dividen yang akan diterima;

d. Sebagai dasar utuk memprediksi kondisi perusahaan di masa datang dan mempertimbangkan menambah atau menguragi investasi.

2. Manajemen Perusahaan

a. Sebagai alat untuk mempertanggungjawabkan pengelolaan kepada pemilik atau pemegang saham;

b. Mengukur tingkat efisiensi dan tingkat keuntungan perusahaan, divisi, bagian atau segmen;

c. Menjadi bahan pertimbangan dalam menentukan perlu tidaknya diambil kebijaksanaan baru;

3. Investor

a. Menilai kondisi keuangan dan hasil usaha perusahaan; b. Menilai kemungkinan menanamkan dana dalam perusahaan; c. Menilai kemungkinan menarik dana/investasi dari perusahaan;

d. Menjadi dasar memprediksikan kondisi keuangan perusahaan dimasa yang akan datang.

4. Kreditur atau Banker

a. Menilai kemampuan likuiditas, solvabilitas, profitabilitas perusahaan sebagai dasar dalam pertimbangan keputusan kredit;

b. Menilai sejauhmana perusahaan mengikuti perjanjian kredit yang disepakati;

c. Menilai kelayakan perusahaan untuk menerima kredit yang diluncurkan. 5. Pemerintahan dan Regulator

Badan-badan pemerintah tertentu, seperti kantor pelayanan pajak atau badan pengembangan pasar modal (Bapepan) berkepentingan terhadap laporan keuangan untuk menentukan besarnya pajak penghasilan yang harus ditanggung perusahaan dan menilai apakah perusahaan memerlukan bantuan atau tindakan lain dan sebagai dasar penetapan kebijaksanaan baru serta menilai kepatuhan perusahaan terhadap aturan yang ditetapkan.

B. Jenis-jenis Laporan Keuangan

Laporan keuangan perusahaan sebenarnya banyak namun laporan keuangan utama menurut Standar Akuntansi Keuangan (SAK) terdiri dari komponen-komponen berikut ini :

1. Neraca (Balance Sheet)

2. Laporan Laba Rugi (Income Statement) 3. Laporan Arus Kas

Adapun penjelasan dari masing-masing jenis laporan keuangan tersebut yaitu:

Neraca

Neraca (balance sheet) menurut Kasmir (2008:28) adalah laporan yang menunjukkan posisi keuangan perusahaan pada tanggal tertentu. Arti dari posisi keuangan dimaksudkan adalah posisi jumlah dan jenis aktiva (harta) dan passiva (kewajiban dan ekuitas) suatu perusahaan.

Menurut Munawir (2007:13), “Neraca adalah laporan yang sistematis tentang aktiva, hutang, serta modal dari suatu perusahaan pada tanggal tertentu. Jadi tujuan neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu dimana buku-buku ditutup dan ditentukan saldonya pada akhir tahun fiskal, sehingga neraca sering disebut balance sheet”.

1. Aktiva

Aktiva merupakan harta atau kekayaan yang dimiliki oleh perusahaan, baik pada saat tertentu maupun periode tertentu. Pada dasarnya aktiva dapat diklasifikasikan menjadi 2 bagian utama yaitu aktiva lancar dan aktiva tetap.

Aktiva lancar merupakan harta atau kekayaan yang segera dapat diuangkan (ditunaikan) pada saat dibutuhkan dan paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal. Aktiva lancar merupakan aktiva yang paling likuid dibandingkan dengan aktiva lainnya.

Komponen yang ada di aktiva lancar terdiri dari :

a. Kas atau uang tunai yang dapat digunakan untuk membiayai operasi perusahaan.

b. Investasi jangka pendek (surat-surat berharga atau marketable securities) adalah investasi yang sifatnya sementara/jangka pendek dengan maksud untuk memanfaatkan uang kas yang sementara belum dibutuhkan dalam operasi.

c. Piutang ialah tagihan perusahaan kepada pihak lain.

d. Persediaan ialah semua barang-barang yang diperdagangkan yang sampai tanggal neraca masih digudang/belum laku dijual.

e. Dan aktiva lancar lainnya.

Aktiva tetap adalah aktiva yang mempunyai umur kegunaan yang relative permanent atau jangka panjang atau tidak habis selama satu kali perputaran

2. Hutang

Hutang merupakan kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditur. Hutang atau kewajiban perusahaan dapat dibedakan ke dalam hutang lancar (hutang jangka pendek) dan hutang jangka panjang.

Hutang lancar adalah kewajiban yang dimiliki oleh perusahaan yang harus segera dibayar. Kata segera ini menunjukkan bahwa hutang tersebut harus dibayar dalam waktu kurang dari 1 tahun. Sebagai sumber pembelanjaan maka hutang lancar hanya dapat digunakan untuk membelanjai aktiva lancar, tidak dapat digunakan untuk membelanjai aktiva tetap.

Yang termasuk hutang lancar yaitu:

a. Hutang usaha (account payable) yaitu hutang yang timbul karena adanya transaksi pembelian secara kredit dimana pelunasannya dilakukan dalam jangka waktu pendek.

b. Hutang wesel yaitu hutang yang disertai janji tertulis (yang diatur dengan undang-undang) untuk melakukan pembayaran sejumlah tertentu pada waktu tertentu dimasa yang akan datang.

c. Hutang pajak yaitu kewajiban perusahaan yang harus segera dilunasi kepada pemerintah atas pajak yang dikenakan.

d. Hutang deviden yaitu bagian laba yang dibagikan kepada para pemegang saham.

Hutang jangka panjang merupakan kewajiban perusahaan kepada pihak lain yang harus dipenuhi dalam jangka waktu melebihi satu tahun. Timbulnya hutang ini dikarenakan perusahaan memerlukan dana dalam jumlah besar untuk perluasan usaha. Yang termasuk hutang jangka panjang adalah hutang hipotek, hutang obligasi dan wesel bayar jangka panjang.

3. Modal Sendiri (Equity)

Modal sendiri adalah modal yang menunjukkan jumlah dana yang diinvestasikan oleh pemilik perusahaan. Didalam neraca besarnya modal sendiri dihitung dengan mengurangkan keseluruhan aktiva perusahaan dengan total hutang.

Laporan Laba Rugi

Laporan laba rugi merupakan laporan tentang perubahan posisi keuangan untuk satu periode yang berasal dari kegiatan operasi perusahaan selama periode tertentu. Dalam laporan ini dicatat semua penghasilan (revenue) yang diperoleh serta beban dan pengeluaran (expenses) yang dikeluarkan oleh perusahaan.

Daftar laba rugi pada dasarnya membandingkan antara penghasilan dengan biaya-biaya dalam satu periode tertentu. Penghasilan biasanya berasal dari hasil penjualan barang-barang kepada para pelanggan, sedangkan biaya merupakan pengeluaran untuk menghasilkan laba.

Di dalam menyusun laporan laba rugi, perlu dilakukan pembedaan unsur-unsur biaya yang tercantum dalam laporan laba rugi, menjadi:

b. Biaya administrasi dan umum, biaya ini berkaitan dengan biaya gaji, pengiklanan, dan biaya lainnya yang tidak terkait langsung dengan biaya produksi barang dan jasa.

c. Biaya bunga, biaya ini berkaitan dengan biaya yang harus dikeluarkan oleh perusahaan sebagai konsekuensi penggunaan hutang.

d. Biaya pajak penghasilan, biaya ini berkaitan dengan kewajiban peusahaan untuk membayar sejumlah pajak kepada pemerintah.

Laporan Arus Kas

Laporan arus kas menggambarkan kemampuan perusahaan dalam menghasilkan kas dan setara kas dan kebutuhan perusahaan dalam memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktivitas operasi, investasi dan pendanaan.

a. Aktivitas operasi

Arus kas dari kegiatan operasi antara lain dapat berupa arus kas dari transaksi penjualan, pembayaran ke pemasok, karyawan, bunga beban operasional lainnya dan pajak penghasilan.

b. Aktivitas investasi

Arus kas dari aktivitas investasi mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan arus kas masa depan.

c. Aktivitas pendanaan

C. Rasio Keuangan Perusahaan

Pengertian “rasio” dalam analisa laporan keuangan adalah suatu angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti).

Menurut Syahyunan (2004:81), rasio keuangan merupakan analisis yang paling populer untuk mengidentifikasi kondisi keuangan dan kinerja keuangan perusahaan. Pada dasarnya untuk menghitung rasio keuangan suatu perusahaan diperlukan angka-angka yang ada dalam neraca keuangan saja, dalam laporan laba rugi saja, atau kombinasi antara keduanya. Disebut rasio karena yang dilakukan pada dasarnya adalah membandingkan (membagi) antara satu item tertentu dalam laporan keuangan dengan item lainnya.

Menurut Riyanto (2001:329), analisis rasio keuangan merupakan analisa yang menghubungkan perkiraan neraca dan laporan yang lain, yang memberikan gambaran tentang sebuah perusahaan serta penilaian terhadap keadaan suatu perusahaan.

Analisis rasio adalah suatu alat analisis yang penting untuk dipakai menginterpretasikan posisi keuangan suatu perusahaan, apakah posisi keuangannya baik atau buruk. Rasio akan memberikan gambaran keadaan keuangan yang lebih baik dibandingkan dengan tahun-tahun sebelumnya.

Analisis rasio memiliki beberapa kelemahan atau keterbatasan yang harus disadari sewaktu penggunaannya. Adapun kelemahan atau keterbatasan analisis rasio antara lain :

2. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

3. Sulit jika data yang tersedia tidak singkron.

Dalam mengadakan analisis rasio keuangan dapat dilakukan dengan dua macam cara perbandingan yaitu:

1. Cross Sectional Approach

Yaitu membandingkan rasio-rasio keuangan beberapa perusahaan pada suatu saat yang sama termasuk membandingkan rasio-rasio perusahaan dengan perusahaan lain dalam industri yang sama atau dibandingkan dengan rasio rata-rata industri.

2. Time Series Analysis

Adalah cara yang dilakukan dengan jalan membandingkan rasio-rasio keuangan perusahaan dari suatu periode ke periode lainnya dengan tujuan untuk melihat perkembangan posisi keuangannya.

Dalam hubungan dengan laporan keuangan, dapat diketahui ada bermacam-macam rasio keuangan. Dalam bukunya, Riyanto (2001:330), menggolongkan rasio-rasio keuangan dilihat dari sumber darimana rasio itu dibuat, yaitu:

1. Rasio-rasio Neraca (Balance Sheet Ratios), ialah rasio-rasio yang disusun dari data yang berasal dari neraca.

3. Rasio-rasio antar Laporan (Inter-Statement Ratios), ialah rasio-rasio yang disusun dari data yang beasal dari neraca dan data lainnya yang berasal dari Income Statement.

Sedangkan bila dilihat dari fungsinya, rasio keuangan dapat dibagi menjadi empat kelompok, yaitu:

1. Rasio Likuiditas 2. Rasio Solvabilitas 3. Rasio Profitabilitas 4. Rasio Aktivitas

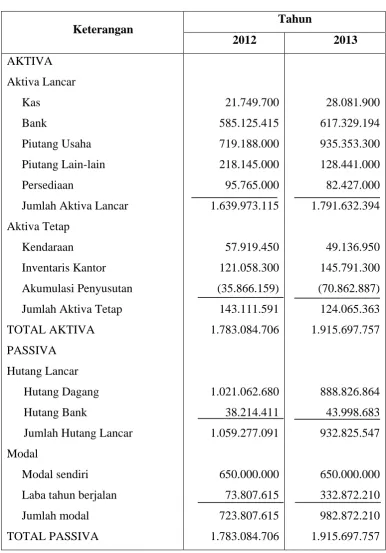

Tabel 3.1

PT ANUGRAH CIPTA LAMGANDANA NERACA

Per 31 Desember 2013 dan 2012

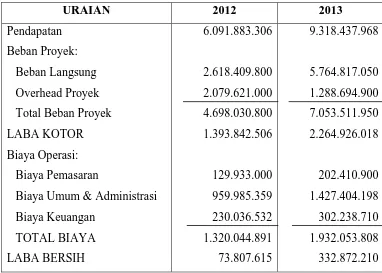

Tabel 3.2

PT ANUGRAH CIPTA LAMGANDANA LAPORAN LABA RUGI

Per 31 Desember 2013 dan 2012

URAIAN 2012 2013

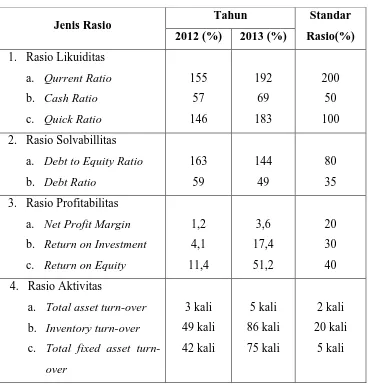

Berdasarkan data-data dari laporan keuangan diatas, maka dapat dihitung rasio-rasio keuangan PT Anugrah Cipta Lamgandana selama periode 2012-2013 adalah sebagai berikut :

1. Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek dengan menggunakan aktiva yang tersedia. Rasio likuiditas yang digunakan antara lain :

a. Rasio Lancar (Current Ratio)

Current ratio yaitu kemampuan perusahaan dalam membayar kewajiban

jangka pendek dengan aktiva lancar yang tersedia. Semakin besar current ratio berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya sehingga perusahaan semakin likuid (Munawir, 2007:72). Rasio lancar diperoleh dengan cara membagi jumlah aktiva lancar dengan jumlah kewajiban yang harus dibayar dalam kurun waktu satu tahun, tingkat current ratio 2,00 atau 200% sudah dianggap baik (Syamsuddin, 2004:44).

Adapun rumus dari current ratio adalah sebagai berikut:

Tahun 2012 = 1.639.973.115

1.059.277.091 x 100% = 155%

Tahun 2013 = 1.791.632.394

932.825.547 x 100% = 192%

Dari hasil perhitungan diketahui bahwa pada tahun 2012 current ratio perusahaan sebesar 155% dan pada tahun 2013 sebesar 192%, ini berarti

Current ratio = Aktiva Lancar

perusahaan mengalami kenaikan sebesar 37%. Kenaikan ini disebabkan adanya peningkatan aktiva lancar dan menurunnya jumlah hutang lancar.

Bila dikaitkan dengan standar current ratio yang sudah dianggap baik sebesar 200%, maka kondisi current ratio perusahaan kurang baik.

b. Rasio Kas (Cash Ratio)

Cash Ratio menunjukkan kemampuan suatu perusahaan untuk membayar

kewajiban yang segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan. Rasio ini diperoleh dengan membagi jumlah kas dan bank dengan hutang lancar. Standar umum cash ratio ideal adalah diantara 50% (Kasmir, 2008:143) dimana semakin tinggi rasio ini maka semakin baik kinerja keuangan yang dilakukan oleh perusahaan..

Adapun rumus dari cash ratio adalah sebagai berikut:

Tahun 2012 = 21.749.700+ 585.125.415

1.059.277.091 x 100% = 57%

Tahun 2013 = 28.081.900+617.329.194

932.825.547 x 100% = 69%

Berdasarkan hasil perhitungan diatas dapat dilihat perusahaan mengalami kenaikan cash ratio sebesar 12%. Kenaikan ini disebabkan karena adanya penambahan kas dan bank. Dari perhitungan cash ratio tahun 2012 dan tahun 2013 dapat dilihat cash ratio berada diatas standar umum cash ratio, maka dapat disimpulkan bahwa kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya semakin baik.

Cash Ratio = Kas +Bank

c. Rasio Cepat (Quick Ratio/Acid Test Ratio)

Quick ratio menunjukkan kemampuan untuk memenuhi kewajiban dengan

tidak memperhitungkan persediaan. Karena persediaan dianggap membutuhkan waktu yang relatif cukup lama untuk menukarkannya dalam bentuk uang tunai. Suatu perusahaan dikatakan likuid menurut ukuran quick ratio apabila total jumlah uang kas, bank, piutang adalah sama atau lebih besar dari hutang lancar. Quick ratio sebesar 1,00 atau 100% pada umumnya sudah dianggap baik, tetapi

berapa besarnya quick ratio seharusnya, juga sangat tergantung pada jenis usaha perusahaan (Syamsuddin, 2004:45).

Adapun rumus dari Quick Ratio adalah sebagai berikut:

Tahun 2012 = 1.544.208.115

1.059,277.091 x 100% = 146 %

Tahun 2013 = 1.709.205.394

932.825.547 x 100% = 183 %

Pada perusahaan ini quick ratio pada tahun 2012 sebesar 146% dan pada tahun 2013 sebesar 183%. Perusahaan mengalami kenaikan sebesar 39% dari tahun sebelumnya. Hal ini disebabkan karena kenaikan aktiva lancar dan penurunan hutang lancar. Penurunan hutang lancar ini menunjukkan bahwa perusahaan mampu memenuhi atau membayar hutang lancar pada saat jatuh tempo, maka dalam hal ini perusahaan mempunyai likuiditas yang baik dan berada diatas standar umum quick ratio.

Quick Ratio = Aktiva Lancar −Persediaan

2. Rasio Solvabilitas

Rasio solvabilitas adalah rasio-rasio yang dimaksudkan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity).

Rasio solvabilitas yang digunakan antara lain:

a. Rasio Hutang atas Modal (Debt To Equity Ratio)

Debt to equity ratio menunjukkan berapa persentase dari total hutang yang

dimiliki perusahaan dengan total modal sendiri yang tujuannya untuk mengetahui berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan hutang. Semakin tinggi rasio ini akan menunjukkan kinerja yang buruk bagi perusahaan. Maka perusahaan harus berusaha agar debt to equity ratio bernilai rendah atau berada dibawah standar rasio debt to equity ratio 80% (Kasmir, 2008:164).

Adapun rumus dari total debt to equity ratio adalah sebagai berikut:

Tahun 2012 = 1.059.277.091

650.000.000 x 100% = 163%

Tahun 2013 = 932.825.547

650.000.000 x 100% = 144%

Berdasarkan perhitungan diatas, pada tahun 2012 perusahaan dibiayai oleh hutang mencapai 163% dan kemudiam menurun menjadi 144% pada tahun 2012 atau turun sebesar 19%. Standar debt to equity ratio yaitu 80%, maka debt equity ratio perusahaan ini dikategorikan tidak baik karena berada diatas standar debt to

equity ratio.

Debt to equity ratio = Total hutang

b. Rasio Hutang atas Harta (Debt to Assets Ratio / Debt Ratio)

Debt ratio merupakan perbandingan total hutang dengan total aktiva.

Rasio ini menunjukkan berapa total aktiva yang disediakan untuk menjamin hutang perusahaan. Hutang tersebut mencakup baik hutang lancar maupun hutang jangka panjang. Semakin rendah rasio ini menunjukkan bahwa semakin sedikit jumlah modal pinjaman yang digunakan didalam menghasilkan keuntungan perusahaan yang menunjukkan semakin baik keadaan keuangan perusahaan (Syamsuddin, 2004:54). Standar untuk debt to asset ratio adalah sebesar 35% (Kasmir, 2008:164).

Adapun rumus dari debt to assets ratio adalah sebagai berikut:

Tahun 2012 = 1.059.277.091

1.783.084.706 x 100% = 59%

Tahun 2013 = 932.825.547

1.915.697.757 x 100% = 49%

Dari data diatas dapat diketahui perusahaan mengalami penurunan sebesar 10%. Dari sini dapat dilihat bahwa total debt to total asset ratio dalam kondisi kurang baik karena nilainya berada diatas standar untuk debt ratio.

3. Rasio Profitabilitas

Rasio ini menggambarkan kemampuan suatu perusahaan dalam menghasilkan pendapatan dalam hubungannya dengan volume penjualan, jumlah aktiva dan investasi tertentu dari pemilik perusahaan (Syamsuddin, 2004:59). Rasio ini menunjukkan hasil akhir dari seluruh kebijakan keuangan dan keputusan operasional dalam menghasilkan keuntungan bagi perusahaan.

Debt to assets ratio = Total hutang

Rasio proitabilitas yang digunakan antara lain : a. Margin Laba Bersih (Net Profit Margin)

Marjin laba bersih (net profit margin) adalah angka yang menunjukkan berapa laba bersih yang diperoleh untuk setiap rupiah yang dihasilkan dari aktivitas penjualan. Rasio ini dihitung dengan cara yaitu penjualan setelah dikurangi dengan seluruh biaya termasuk pajak dibandingkan dengan penjualan. Semakin besar rasio ini menunjukkan semakin baik perusahaan dalam menghasilkan laba bersih (Syamsuddin, 2004:61). Standar untuk net profit margin adalah 20% (Kasmir, 2007:201).

Adapun rumus dari net profit margin adalah sebagai berikut:

Tahun 2012 = 73.807.615

6.091.883.306 x 100% = 1,2 %

Tahun 2013 = 332.872.210

9.318.437.968 x 100% = 3,6 %

Perbandingan net profit margin pada perusahaan tahun 2012 sebesar 1,2% dan tahun 2013 sebesar 3,6%. Dari hasil ini dapat dilihat terjadi kenaikan sebesar 2,4%. Semakin besar nilai rasio ini pada suatu perusahaan maka akan semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi. Jika standar net profit margin adalah 20%, maka margin laba bersih perusahaan tidak baik karena masih jauh dibawah standar net profit margin. Ini juga dapat berarti bahwa harga penjualan perusahaan ini relatif rendah atau biaya-biayanya relatif tinggi atau keduanya.

NPM = Laba setelah pajak

b. Return On Investment / ROI

Return on investment yaitu rasio yang mengukur kemampuan perusahaan

didalam menghasilkan keuntungan dengan memanfaatkan seluruh aktiva yang dimiliki perusahaan. Rasio ini dihitung dengan cara membagi laba bersih setelah dikurangi pajak dengan total aset yang dimiliki oleh perusahaan. Semakin tinggi rasio ini maka semakin baik total aset yang dimiliki perusahaan dalam menghasilkan laba bersih bagi perusahaan (Syamsuddin, 2004:63). Standar untuk return on investment adalah 30% (Kasmir, 2007:208).

Adapun rumus dari return on investment adalah sebagai berikut:

Tahun 2012 = 73.807.615

1.783.084.706 x 100% = 4,1 %

Tahun 2013 = 332.872.210

1.915.697.757 x 100% = 17,4 %

Dari perhitungan diatas menunjukkan hasil ROI pada tahun 2012 sebesar 4,1% sedangkan pada tahun 2013 naik 17,4%. Maka kenaikannya sebesar 13,3%, namun standar untuk return on investment adalah 30% berarti kondisinya kurang baik karena masih dibawah standar untuk return on investment.

c. Return On Equity / ROE

Rasio ini mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi pemegang saham perusahaan. Rasio ini diperoleh dengan cara membagi laba bersih setelah dikurangi biaya pajak dengan modal sendiri perusahaan. Semakin tinggi rasio ini maka semakin besar laba bersih yang diperoleh bagi pemilik perusahaan ini berarti menunjukkan semakin baik keadaan

ROI = Laba bersih

perusahaan (Syamsuddin, 2004:65). Standar untuk return on equity adalah 40% (Kasmir, 2007:208).

Adapun rumus dari return on equity adalah sebagai berikut:

Tahun 2012 = 73.807.615

650.000.000 x 100% = 11,4%

Tahun 2013 = 332.872.210

650.0000 .000 x 100% = 51,2%

Dari hasil perhitungan dapat dilihat bahwa perusahaan mengalami kenaikan 39,8%. Hasil tersebut menunjukkan bahwa perusahan telah mampu menghasilkan keuntungan dengan modal sendiri, sehingga dapat dikatakan ketergantungan perusahaan terhadap penggunaan modal asing semakin menurun. Standar untuk return on equity adalah 40% maka kondisi perusahaan semakin baik.

4. Rasio Aktivitas

Rasio aktivitas digunakan untuk mengetahui seberapa besar efektifitas perusahaan dalam menggunakan seumber-sumber dananya. Semakin efektif dalam memanfaatkan dana, maka semakin cepat perputaran dana tersebut. Rasio aktivitas yang digunakan antara lain:

a. Tingkat Perputaran Total Aktiva (Total Asset Turn-over)

Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualam. Rasio ini dihitung dengan cara membagi penjualan bersih dengan

ROE = Laba bersih

semakin baik (Syamsuddin, 2004:73). Standar untuk total asset turn-over adalah 2 kali (Kasmir, 2007:187).

Adapun rumus dari total assets turn over adalah sebagai berikut:

Tahun 2012 = 6.091.883.306

1.783.084.706 x 1 kali = 3 kali

Tahun 2013 = 9.318.437.968

1.915.697.757 x 1 kali = 5 kali

Dilihat dari perhitungan diatas maka perusahaan mengalami kenaikan yang mempengaruhi tingkat laba yang dapat dihasilkan dalam setiap kali perputaran. Perputaran aktiva meningkat menunjukkan pemakaian aktiva lebih efisien dan baik karena diatas standar untuk total asset turn-over.

b. Perputaran Persediaan (Inventory Turn-over)

Inventory Turn-over merupakan rasio yang mengukur kemampuan dana

yang tertanam dalam inventory (persediaan) berputar dalam suatu periode tertentu. Semakin besar rasio ini maka akan semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat. Standar untuk inventory turn-over adalah 20 kali (Kasmir, 2007:187).

Adapun rumus dari inventory turn-over adalah sebagai berikut:

Tahun 2012 = 4.689.030.800

95.765.000 x 1 kali = 49 kali

Tahun 2013 = 7.053.511.950

82.427.000 x 1 kali = 86 kali

Total Asset Turn-over = Penjualan

Total Aktiva x 1 kali

Inventory turn-over = Beban proyek

Rasio perputaran persediaan tahun 2012 sebesar 49 kali dan pada tahun 2013 mengalami peningkatan yang sangat besar yakni 86 kali. Hal ini karena besarnya peningkatan beban proyek yang diterima oleh perusahaan sementara persediaannya semakin menurun. Standar untuk inventory turn-over adalah 20 kali dan nilai perhitungan menunjukkan inventory turn-over berada diatas standar, maka dalam hal ini perusahaan sangat baik.

c. Total fixed asset turn over

Total fixed asset turn over digunakan untuk mengukur penggunaan seluruh

aktiva perusahaan, sekaligus mengukur jumlah penjualan yang diraih dari setiap aktiva tetap. Rasio ini diperoleh dengan cara membandingkan penjualan bersih dengan aktiva tetap perusahaan. Semakin tinggi rasio ini semakin baik. Standar untuk total fixed asset turn over adalah sebesar 5 kali (Kasmir, 2007:187).

Adapun rumus dari total fixed asset turn over adalah sebagai berikut:

Tahun 2012 = 6.091.883.306

143.111.591 x 1 kali = 42 kali

Tahun 2013 = 9.318.437.968

124.065.363 x 1 kali = 75 kali

Hasil perhitungan rasio pada tahun 2012 sebesar 42 kali yang artinya setiap Rp.1 total penggunaan aktiva perusahaan dibiayai oleh 42 kali perputaran penjualan dan pada tahun 2013 naik menjadi 75 kali. Berarti rasio ini meningkat sebanyak 33 kali. Hal ini disebabkan oleh peningkatan penjualan yang lebih besar dari total aktiva tetap perusahaan. Dalam hal ini perusahaan sangat baik karena

Total fixed asset turn over = Penjualan

Tabel 3.3

Hasil Perhitungan Rasio PT Anugrah Cipta Lamgandana Tahun 2012 dan 2013

Jenis Rasio Tahun Standar

Rasio(%)

a. Debt to Equity Ratio b. Debt Ratio

a. Net Profit Margin b. Return on Investment c. Return on Equity

1,2

a. Total asset turn-over b. Inventory turn-over c. Total fixed asset

turn-over

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil analisis dan evaluasi atas rasio-rasio keuangan pada PT Anugrah Cipta Lamgandana, maka dapat diambil kesimpulan mengenai kondisi keuangan perusahaan yaitu:

1. Kondisi likuiditas perusahaan sudah cukup baik. Hal ini dapat dilihat melalui hasil perhitungan cash ratio, dan quick ratio berada diatas standar rasio tersebut, tetapi current ratio perusahaan masih dibawah standar namun hampir mendekati angka standar rasio tersebut. Juga dapat dilihat dari hasil perhitungan menunjukkan adanya peningkatan dari masing-masing rasio. Peningkatan ini dikarenakan terdapat kenaikan jumlah aktiva tetap dan penurunan hutang lancar. Penurunan tersebut menunjukkan bahwa perusahaan mampu memenuhi atau membayar hutang lancarnya pada saat jatuh tempo.

2. Kondisi solvabilitas perusahaan kurang baik. Hal ini dapat dilihat dari hasil perhitungan debt to equity ratio dan debt ratio lebih tinggi dari standar rasio debt to equity ratio dan debt ratio yang menunjukkan ketergantungan perusahaan terhadap hutang lebih tinggi. Hal tersebut kurang baik ditinjau dari sisi solvabilitas perusahaan.

4. Kondisi aktivitas peusahaan semakin baik dan layak dipertahankan. Kemampuan aset-aset perusahaan dalam menyumbangkan laba rugi perusahaan presentasenya sudah besar dan setiap tahun mengalami peningkatan dan berada diatas standar rasionya.

B. Saran

1. Untuk meningkatkan tingkat likuiditas perusahaan untuk memenuhi kewajiban financial yang harus segera dipenuhi, maka sebaiknya perusahaan lebih meningkatkan aktiva lancarnya tetapi tanpa meningkatkan hutang lancarnya serta mengurangi hutang lancar perusahaan tersebut.

2. Untuk meningkatkan rasio solvabilitas perusahaan, maka perusahaan dapat menempuhnya dengan jalan menambah aktiva perusahaan relatif besar dan mengurangi hutang perusahaan tanpa mengurangi aktiva perusahaan.

3. Untuk meningkatkan profitabilitas perusahaan, sebaiknya pimpinan perusahaan melalui bagian keuangan berusaha lebih memperketat dan lebih mengefisienkan biaya operasional atau menekan biaya operasi seminimal mungkin dengan tidak mempengaruhi kelancaran operasi perusahaan sehingga laba yang diperoleh menjadi lebih besar.

DAFTAR PUSTAKA

Djarwanto, Pokok-Pokok Analisa Laporan Keuangan, BPFE, Yogyakarta, 2001 Harahap, Sofyan Syafri, Analisis Kritis atas Laporan Keuangan, Raja Grafindo

Persada, Jakarta, 2008

Kasmir, Analisis Laporan Keuangan, Rajawali Pers, Jakarta, 2008

Munawir, S, Analisa Laporan Keuangan, Edisi Keempat, Liberty, Yogyakarta, 2007

Riyanto, Bambang, Dasar-Dasar Pembelanjaan Perusahaan, Edisi Kelima, BPFE, Yogyakarta, 2001

Syahyunan, Manajemen Keuangan I, Cetakan Pertama, USU Press, Medan, 2004 Syamsuddin, Lukman, Manajemen keuangan Perusahaan. Cetakan keempat.