Universitas Sumatera Utara BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat PT Agung Podomoro Group

Agung Podomoro Group (APG) merupakan salah satu pengembang properti

terbesar di Indonesia. Proyek properti yang dijalani APG antara lain membangun

perumahan, apartemen dan super-blok. APG didirikan pertama kali pada tahun

1969 oleh Anton Haliman. Pada saat itu proyek pertamanya adalah kompleks

perumahan di kawasan Simprug, Jakarta Selatan. Selain itu, APG juga menjadi

pelopor pembangunan perumahan mewah (real estate) di Sunter, Jakarta Utara.

Mewujudkan visi, APG membangun kompleks perumahan dengan fasilitas

lengkap untuk para penghuninya, seperti sekolah, pusat rekreasi, tempat ibadah,

rumah sakit, dan pasar. Kemudian, grup mulai melebarkan usahanya dengan

menggandeng beberapa perusahaan. Kini bisnis properti grup terdiri dari

kompleks perumahan, pergudangan, dan industri.

Sejak tahun 1986, perusahaan diambil alih oleh Trihatma Kusuma Haliman

yang kemudian diambil kembali oleh PT. Indofica Housing. Pada saat itu

perusahaan mampu memperluas area pengembangannya hingga lebih dari 517

hektar yang dipakai sebagai pembangunan kawasan eksklusif di Jakarta Utara

yang menjadi salah satu pencapaian luar biasa dalam pembangunan real estate di

Jakarta.

Pada periode krisis keuangan yang melanda Indonesia di tahun 1997, ketika

Universitas Sumatera Utara strategi yang diambil oleh manajemen atas grup ini, seperti keputusan krusial

untuk membayar sebagian besar hutang APG pada awal 1997, mengesampingkan

devaluasi mata uang, dan memperkenalkan kebijakan uang ketat. Pengalaman dari

Bapak Trihatma saat mengatasi kesulitan dalam krisis Pertamina di tahun 1974

memberikan kepercayaan diri dan sikap yang tepat dalam grup untuk menghadapi

situasi ini.

APG kemudian memandang krisis 1997 sebagai tantangan dan kesempatan

yang sangat baik. Dengan kecermatan melihat perubahan pasar, APG menemukan

potensi besar di pasar. Salah satunya adalah kebutuhan untuk tempat tinggal di

tengah kota. Langkah pertama yang dilakukan adalah membeli lahan dari BPPN

(Badan Penyehatan Perbankan Nasional) dan juga properti yang dimiliki

pengembang-pengembang yang tekena dampak yang cukup berat dari krisis.

Sebenarnya, semenjak tahun 1995 APG telah menjalankan proyek-proyek

yang dibangun dengan konsep yang mirip dan kesadaran akan keterbatasan lahan

di kota. Pembangunan Menteng Executive Apartment memberikan pilihan bagi

masyarakat untuk tinggal di kawasan kolektif yang berlokasi di daerah suburban

kota dan menjadi sebuah terobosan dalam pengembangan real estate. Sukses

dengan proyek di Menteng, pada tahun 2000 dan selanjutnya, APG mulai

berfokus pada pembangunan apartemen.

Hingga tahun 2012, APG telah menyelesaikan 16 apartemen, 15 kawasan

hunian dan 16 kawasan komersial mixed-use. Beberapa proyek APG antara lain

Bukit Mediterania Samarinda, Permata Mediterania, Gading Grande Residences,

Universitas Sumatera Utara Pakubuwono Residences, Jakarta Residences, Thamrin Residences, Mediterania

Marina Residences, The Peak at Sudirman, Sudirman Park, Central Park, Kelapa

Gading Square, Mangga Dua Square, Thamrin City, dan beberapa proyek-proyek

mewah lainnya. Seiring dengan perjalanan waktu, APG melebarkan sayapnya ke

pembangunan Superblok, Mall, kawasan industri dan pergudangan. Pada tahun

2012 grup ini mulai berkembang ke lokasi-lokasi lain di Jakarta, Bandung, Bogor,

Kerawang, Balikpapan dan Bali.

Sertifikat ISO 9001 untuk Menteng Executive Apartment dan Bukit Gading

Mediterania di Kelapa Gading adalah sebuah pernyataan akan kapabilitas dan

komitmen manajemen APG yang profesional terhadap para pemegang sahamnya.

Pada tahun 2014, APG membuka universitas yang diberi nama Podomoro

University, berlokasi di kawasan Central Park, Jakarta.

PT Agung Podomoro Group Tbk. (“APG” atau “Perseroan”) adalah suatu

perseroan terbatas berkedudukan di Jakarta Barat, didirikan menurut dan

berdasarkan peraturan perundang-undangan yang berlaku di Republik Indonesia

berdasarkan Akta No. 29 tanggal 30 Juli 2004, dibuat di hadapan Sri Laksmi

Damayanti, S.H., sebagai pengganti Siti Pertiwi Henny Singgih, S.H., Notaris di

Jakarta, yang telah memperoleh pengesahan dari Menteri Kehakiman dan Hak

Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan

No.C-21538.HT.01.01.TH.2004 tanggal 26 Agustus 2004 dan telah didaftarkan dalam

Daftar Perusahaan sesuai UUWDP dengan TDP No. 090217027994 di Kantor

Universitas Sumatera Utara 4 Oktober 2004, serta telah diumumkan dalam Berita Negara Republik Indonesia

No. 91 tanggal 12 November 2004, Tambahan No. 11289.

Sejak pendirian, Anggaran Dasar Perseroan telah beberapa kali mengalami

perubahan. Perubahan Anggaran Dasar Perseroan yang terakhir adalah: Akta No.

7 tanggal 5 Juni 2012 yang dibuat di hadapan Ardi Kristiar, S.H., pengganti Yulia,

S.H., Notaris di Jakarta Selatan, yang isinya sehubungan dengan perubahan Pasal

3, Pasal 5 ayat 12, Pasal 18 ayat 2 dan Pasal 18 ayat 5 Anggaran Dasar Perseroan.

Perubahan Anggaran Dasar tersebut telah memperoleh persetujuan dari Menteri

Hukum dan Hak Asasi Manusia berdasarkan Surat Keputusan No.

AHU-35086.AH.01.02. Tahun 2012 tanggal 27 Juni 2012 dan telah didaftarkan dalam

Daftar Perseroan sesuai Undang-Undang Perseroan Terbatas dengan No.

0058436.AH.01.09. Tahun 2012 tanggal 27 Juni 2012 dan telah diterima dan

dicatat dalam database Sistem Administrasi Badan Hukum Kementerian Hukum

dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Penerimaan

Pemberitahuan Perubahan Anggaran Dasar Perseroan No. AHU.01.10-24859

tanggal 6 Juli 2012, telah didaftarkan dalam Daftar Perseroan sesuai Undang-

Undang Perseroan Terbatas dengan No. AHU-0061792. AH.01.09 Tahun 2012

tanggal 6 Juli 2012 serta telah didaftarkan dalam Daftar Perusahaan sesuai

Undang- Undang tentang Wajib Daftar Perusahaan dengan TDP No.

09.02.1.68.27994 tanggal 6 Juli 2012

Visi dan Misi PT Agung Podomoro Group:

1. Memenuhi kebutuhan masyarakat akan perumahan dan area komersial yang

Universitas Sumatera Utara 2. Mengoptimalkan pengembalian investasi dari rekan usaha dan pemegang

saham.

3. Menjadi perusahaan pengembang yang mampu memberikan nilai lebih bagi

para karyawan.

4. Berperan aktif untuk mendukung program pemerintah dalam rangka

mendorong pembangunan perkotaan dan dalam meningkatkan indeks

pengembangan manusia.

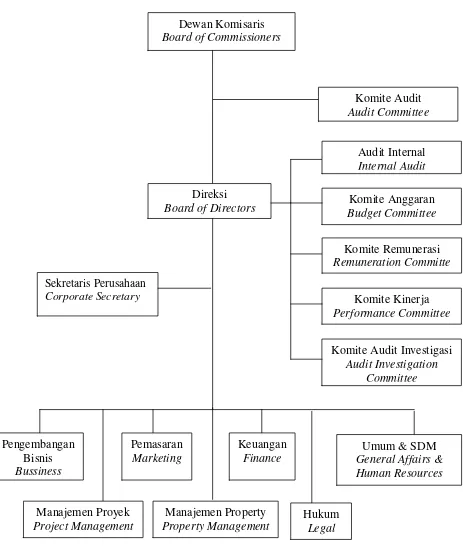

B. Struktur Organisasi PT Agung Podomoro Group

Struktur organisasi PT Agung Podomoro Group dapat dilihat pada Gambar

Universitas Sumatera Utara Sumber: PT Agung Podomoro Group, 2015 (Data Diolah)

Gambar 2.1. Struktur Organisasi PT Agung Podomoro Group Dewan Komisaris

Board of Directors Budget Committee Komite Anggaran

Universitas Sumatera Utara C. Kegiatan Usaha Perusahaan Menurut Anggaran Dasar Terakhir, Serta

Jenis Produk Dan/Atau Jasa Yang Dihasilkan

Kegiatan usaha menurut Anggaran Dasar terakhir(Pasal 3 Akta Pernyataan

Keputusan Rapat PT Agung Podomoro Land Tbk. No. 07 tanggal 5 Juni 2012

yang dibuat di hadapan Ardi Kristiar, S.H., MBA, pengganti dari Yulia, S.H.,

Notaris di Jakarta Selatan) adalah sebagai berikut:

1. Kegiatan usaha utama:

a) Pembangunan meliputi antara lain:

1) Pemborongan/kontraktor, termasuk perencanaan, pelaksanaan dan

pengawas pemborong bangunan gedung-gedung, perumahan, pusat

perbelanjaan, jalan-jalan, jembatan-jembatan serta pemasangan

instalasi-instalasi listrik, air, telepon dan pekerjaan umum lainnya;

2) Real estate dan developer termasuk melakukan

pembebasan/pembelian, pengolahan, pematangan, pengurugan, dan

penggalian tanah, membangun sarana dan prasarana/ infrasturktur,

merencanakan, membangun, menyewakan, menjual dan

mengusahakan real estate, kawasan terpadu, pusat perkantoran,

gedung-gedung, perumahan, perkantoran, apartemen, perindustrian,

perhotelan, rumah sakit, pusat perbelanjaan, pusat sarana olah raga dan

sarana penunjang termasuk tetapi tidak terabatas pada lapangan golf,

Universitas Sumatera Utara b) Melakukan investasi baik secara langsung maupun melalui penyertaan

(investasi) ataupun pelepasan (divestasi) modal sehubungan dengan

kegiatan usaha utama Perseroan, dalam perusahaan lain;

1) Melakukan penyertaan pada perusahaan-perusahaan lain yang

memiliki kegiatan usaha yang berhubungan dengan kegiatan usaha

Perseroan; dan

2) Usaha-usaha dalam bidang jasa, termasuk antara lain jasa pengelolaan

atau pengoperasian yang menunjang kegiatan usaha utama Perseroan,

kecuali jasa dalam bidang hukum dan pajak.

2. Kegiatan usaha penunjang:

a) Melakukan perdagangan termasuk ekspor-impor, interinsulair, lokal,

leveransir, grossier, supplier, distributor dan keagenan kecuali agen

perjalanan;

b) Perindustrian meliputi industri bahan bangunan, industri alat-alat listrik,

industri garmen manufacturing industri perakitan (assembling); dan

c) Menyelenggarakan angkutan darat dengan menggunakan bus dan truk.

3. Produk dan/atau jasa yang dihasilkan:

Kawasan properti terpadu yang meliputi apartemen, perkantoran,

pertokoan, pusat perbelanjaan, perhotelan, perumahan, dan pusat rekreasi,

Universitas Sumatera Utara D. Laporan Keuangan

Menurut Syahyunan (2013:25), “Laporan keuangan adalah produk dari

manajemen dalam rangka mempertanggung-jawabkan (stewardship) penggunaan

sumber daya dan sumber dana yang dipercayakan kepadanya. Secara umum,

laporan ini menyediakan informasi tentang posisi keuangan pada saat tertentu,

kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan

keuangan di luar perusahaan untuk menilai dan mengambil keputusan yang

bersangkutan dengan perusahaan. Sebagai sumber informasi, laporan keuangan

harus disajikan secara wajar, transparan, mudah dipahami, dan dapat

diperbandingkan dengan tahun sebelumnya ataupun antar perusahaan sejenis”.

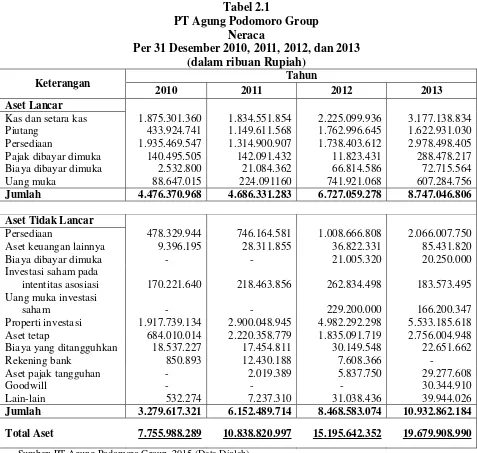

1. Neraca (Balance Sheet)

Menurut Van Horne & Wachowicz (2005:193), “Neraca merupakan

ringkasan posisi keuangan perusahaan pada periode tertentu yang menunjukkan

total aktiva sama dengan total kewajiban ditambah ekuitas pemilik”.

Aktiva yang tercantum di bagian atas disusun berdasarkan tingkat likuiditas

relatifnya. Kas dan setara kas (cash equivalents) adalah aktiva yang paling likuid.

Lalu diikuti piutang usaha kemudian persediaan. Persediaan digunakan dalam

kegiatan produksi suatu produk. Produk dijual dan menimbulkan piutang yang

akan diubah ke kas dalam periode tagihan tertentu. Aktiva tetap, investasi jangka

panjang, dan aktiva berjangka panjang lainnya tercantum di bawah kolom aktiva

lancar.

Bagian bawah dari tabel menunjukkan kewajiban dan ekuitas pemegang

Universitas Sumatera Utara tahun. sementara kewajiban jangka panjang adalah utang yang akan dibayar

dalam waktu lebih dari setahun. Ekuitas pemilik akan dibayar hanya melalui

dividen tunai reguler dan pembelian kembali saham biasa. Ekuitas pemegang

saham terdiri atas beberapa subkategori: 1) Saham biasa dengan nilai nominal

pari, dan 2) Tambahan modal disetor bersama-sama mewakili jumlah total uang

yang disetor ke dalam perusahaan sebagai ganti kepemilikan saham biasa.

Tabel 2.1

PT Agung Podomoro Group Neraca

Per 31 Desember 2010, 2011, 2012, dan 2013 (dalam ribuan Rupiah)

Keterangan Tahun

2010 2011 2012 2013

Aset Lancar

Kas dan setara kas 1.875.301.360 1.834.551.854 2.225.099.936 3.177.138.834

Piutang 433.924.741 1.149.611.568 1.762.996.645 1.622.931.030

Persediaan 1.935.469.547 1.314.900.907 1.738.403.612 2.978.498.405

Pajak dibayar dimuka 140.495.505 142.091.432 11.823.431 288.478.217

Biaya dibayar dimuka 2.532.800 21.084.362 66.814.586 72.715.564

Uang muka 88.647.015 224.091160 741.921.068 607.284.756

Jumlah 4.476.370.968 4.686.331.283 6.727.059.278 8.747.046.806

Aset Tidak Lancar

Persediaan 478.329.944 746.164.581 1.008.666.808 2.066.007.750

Aset keuangan lainnya 9.396.195 28.311.855 36.822.331 85.431.820

Biaya dibayar dimuka - - 21.005.320 20.250.000

Investasi saham pada

intentitas asosiasi 170.221.640 218.463.856 262.834.498 183.573.495

Uang muka investasi

saham - - 229.200.000 166.200.347

Properti investasi 1.917.739.134 2.900.048.945 4.982.292.298 5.533.185.618

Aset tetap 684.010.014 2.220.358.779 1.835.091.719 2.756.004.948

Biaya yang ditangguhkan 18.537.227 17.454.811 30.149.548 22.651.662

Rekening bank 850.893 12.430.188 7.608.366 -

Aset pajak tangguhan - 2.019.389 5.837.750 29.277.608

Goodwill - - - 30.344.910

Lain-lain 532.274 7.237.310 31.038.436 39.944.026

Jumlah 3.279.617.321 6.152.489.714 8.468.583.074 10.932.862.184

Total Aset 7.755.988.289 10.838.820.997 15.195.642.352 19.679.908.990

Universitas Sumatera Utara Tabel 2.1 (Lanjutan)

PT Agung Podomoro Group Neraca

Per 31 Desember 2010, 2011, 2012, dan 2013 (dalam ribuan Rupiah)

Keterangan Tahun

2010 2011 2012 2013

Kewajiban Jangka Pendek

Utang Bank 100.000.000 4.520.154 11.487.057 9.747.552

Utang usaha kepada pihak ketiga 219.494.041 464.978.298 761.161.682 1.141.400.648

Utang lain-lain 25.774.925 456.442.912 281.215.133 925.602.039

Utang pajak 79.239.148 122.644.313 264.438.272 238.393.956

Biaya yang masih harus dibayar 39.193.900 61.397.895 115.816.524 115.546.431

Utang jangka panjang - yang

jatuh tempo dalam satu tahun 139.659.548 380.444.431 862.299.748 814.363.776

Uang muka penjualan dan

pendapatan diterima di muka 888.142.172 1.299.856.037 2.002.424.246 1.963.584.415

Jumlah 1.491.503.734 2.562.062.584 4.298.842.662 5.208.638.817

Kewajiban Jangka Panjang

Utang jangka panjang 1.806.017.127 1.869.318.499 1.241.478.408 1.397.439.162

Utang obligasi - 1.189.229.180 2.80.394.227 3.249.505.065

Uang muka penjualan dan

pendapatan diterima di muka - 117.890.514 814.237.700 2.455.831.202

Uang jaminan penyewa 11.488.520 40.708.672 65.112.859 91.733.619

Kewajiban pajak tangguhan - - 83.071 170.219

Kewajiban imbalan pasca kerja 14.862.322 28.337.195 46.589.655 63.907.515

Jumlah 2.048.675.781 3.245.490.060 4.547.895.920 7.258.586.782 Total Kewajiban 3.540.179.515 5.807.552.644 8.846.738.582 12.467.225.599

Ekuitas

Modal saham 2.050.000.000 2.050.000.000 2.050.090.000 2.050.090.000

Tambahan modal disetor 1.572.726.043 1.572.726.043 1.572.819.779 1.389.679.134

Opsi saham - 12.821.100 33.711.191 35.411.406

Ekuitas entitas anak 80.447.178 2.156.862 - -

Selisih nilai transaksi

restrukturisasi (51.824.106) (182.797.788) (183.140.645) -

Selisih transaksi ekuitas - - - 3.861

Saldo laba 280.442.404 863.001.038 1.552.096.888 2.280.526.025

KEPENTINGAN

NON-PENGENDALI 284.217.255 713.561.098 1.323.326.557 1.456.972.965

Total Ekuitas 4.215.808.774 5.031.268.353 6.348.903.770 7.212.683.391

Total Kewajiban dan Ekuitas 7.755.988.289 10.838.820.997 15.195.642.352 19.679.908.990

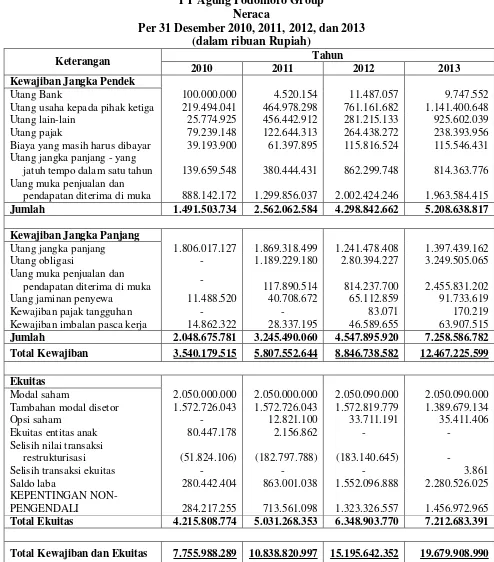

Universitas Sumatera Utara 2. Laporan Laba Rugi (Income Statement)

Menurut Menurut Van Horne & Wachowicz (2005:193), “Laporan laba

rugi adalah ringkasan dari pendapatan dan biaya perusahaan selama periode

waktu tertentu, diakhiri dengan laba bersih atau rugi bersih untuk periode

tersebut”.

Laba rugi menunjukkan pendapatan, beban, dan laba bersih. Harga pokok

penjualan mewakili biaya yang sesungguhnya dari memproduksi produk yang

dijual selama periode terkait. Beban penjualan, umum, dan administratif serta

beban bunga ditunjukkan secara terpisah dari harga pokok penjualan karena

dipandang sebagai beban periode daripada biaya produk. Baris terakhir

menyajikan laba ditahan dari laba bersih dikurangi pembayaran dividen.

Tabel 2.2

PT Agung Podomoro Group Laporan Laba Rugi Untuk Tahun yang Berakhir

Per 31 Desember 2010, 2011, 2012, dan 2013 (dalam ribuan Rupiah)

Keterangan Tahun

2010 2011 2012 2013

PENJUALAN DAN

PENDAPATAN USAHA 1.938.719.002 3.824.099.116 4.689.429.510 4.901.191.373 BEBAN POKOK PENJUALAN

DAN BEBAN LANGSUNG 1.327.166.246 2.416.178.373 2.604.942.909 2.546.320.651 LABA KOTOR 611.552.756 1.407.920.743 2.084.486.601 2.354.870.722

Beban penjualan (118.443.345) (224.743.334) (288.892.380) (398.115.504)

Beban umum dan administrasi (195.752.665) (352.661.567) (535.434.053) (681.146.092)

Bagian laba bersih entitas asosiasi 47.922.569 61.142.215 94.738.997 78.870.642

Penghasilan bunga 78.464.049 80.065.810 148.000.832 80.065.810

Beban bunga dan keuangan (18.304.220) (123.237.957) (476.950.569) (378.462.634)

Keuntungan lainnya – bersih 17.323.237 41.346.073 58.912.745 135.777.133

LABA SEBELUM PAJAK 382.490.373 888.230.223 1.097.546.731 1.177.175.519

BEBAN PAJAK – BERSIH 100.675.781 203.321.472 256.255.978 246.935.022

LABA BERSIH 281.814.592 684.908.751 841.290.753 930.240.497

Pembayaran dividen - 2.000.000 123.005.400 123.005.400

Laba ditahan 281.814.592 682.908.751 718.285.353 807.235.097

Universitas Sumatera Utara E. Rasio Keuangan

Menurut Brigham & Houston (2001:78), “Analisis Rasio keuangan

digunakan untuk memprediksi masa depan, membantu mengantisipasi kondisi di

masa depan dan sebagai titik awal untuk perencanaan tindakan yang akan

mempengaruhi peristiwa di masa depan”.

1. Kegunaan Rasio Keuangan

Menurut Van Horne & Wachowicz (2005:202), kegunaan rasio keuangan

terbagi atas dua:

a) Perbandingan Internal

Analisis rasio dapat membandingkan rasio sekarang dengan rasio dahulu

dan perkiraan di masa mendatang untuk perusahaan yang sama.

b) Perbandingan Eksternal dan Sumber Rasio Industri

Melibatkan perbandingan antara rasio suatu perusahaan dengan berbagai

perusahaan lainnya yang hampir sama atau dengan rata-rata industri pada

suatu periode. Perbandingan semacam ini memberikan pandangan lebih

dalam mengenai kondisi keuangan dan kinerja relatif perusahan.

2. Jenis-jenis Rasio Keuangan

a) Rasio Likuiditas (Liquidity Ratio)

Menurut Van Horne & Wachowicz (2005:205), “Rasio likuiditas adalah

rasio yang digunakan untuk mengukur kemampuan perusahaan dalam

Universitas Sumatera Utara b) Rasio Leverage (Leverage Ratio)

Menurut Brealey, Myers & Marcus (2007:75), “Rasio leverage adalah

rasio yang digunakan untuk mengukur seberapa besar leverage keuangan

atau pembiayaan dengan utang yang ditanggung perusahaan”.

c) Rasio Aktivitas (Activity Ratio)

Menurut Van Horne & Wachowicz (2005:212), “Rasio aktivitas adalah

rasio yang mengukur bagaimana perusahaan menggunakan aktivanya”.

d) Rasio Profitabilitas (Profitability Ratio)

Menurut Syahyunan (2013:93), “Rasio profitabilitas adalah rasio yang

digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan

laba atau seberapa efektif pengelolaan perusahaan oleh manajemen”.

e) Rasio Penilaian (Valuation Ratio)

Menurut Syahyunan (2013:93), “Rasio penilaian bertujuan menjadi tolok

ukur yang mengaitkan hubungan antara harga saham biasa dengan

pendapatan perusahaan dan nilai buku saham atau mencerminkan