BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Rasio Profitabilitas

Rasio Profitabilitas merupakan suatu hal yang mencerminkan kemampuan dari setiap perubahan untuk menghasilkan laba. Rasio ini adalah ukuran untuk mengetahui seberapa jauh aktifitas manajemen dalam mengelola perusahaannya. Efektifitas manajemen meliputi kegiatan fungsional manajemen, seperti keuangan, pemasaran, sumber daya manusia dan operasional. Jadi banyak sekali faktor-faktor yang mempengaruhi efektifitas yang kemudian meningkatkan atau menurunkan laba. Rangkuti (2004:79) mengemukakan bahwa “Analisis rasio keuntungan dapat memberikan gambaran keuntungan yang diperoleh perusahaan”.

Menurut Subramanyam dan Wild (2008 : 43) menjelaskan bahwa Rasio Profitabilitas terdiri dari:

1. Tingkat pengembalian atas investasi (Return On Investment/ROI). Untuk menilai kompensasi keuangan kepada penyedia pendanaan ekuitas dan hutang.

2. Kinerja operasi , untuk mengevaluasi margin laba dari aktivitas operasi. 3. Pemanfaatan asset, untuk menilai efektifitas dari intensitas aset dalam

menghasilkan penjualan, disebut pula perputaran (turnover).

perusahaan dan memberi gambaran tentang efektifitas pengelolaan perusahaan.

2.1.2 Hasil Pengembalian Investasi (Retrun On Investment / ROI)

Hasil pengembalian investasi atau lebih dikenal dengan nama return on

investment (ROI) atau return on total assets merupakan rasio yang

menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektifitas manajemen dalam mengelola investasinya. Semakin kecil (rendah) rasio ini, semakin kurang baik, demikian pula sebaliknya. Artinya rasio ini digunakan untuk mengukur efektifitas dari keseluruhan operasi perusahaan.

Rumus :

Earning After Interest and Tax Return on Investment =

Total Assets

2.1.3 Hasil Pengembalian Ekuitas (Return On Equity/ROE)

Rumus :

Earning After Interest and Tax Return On Equity =

Equity

2.1.4 Rasio Solvabilitas

Menurut Riyanto (2001 : 32), memberi pengertian bahwa “solvabilitas suatu perusahaan menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya apabila sekiranya perusahaan tersebut pada saat itu dilikuidasikan”.

Menurut Kasmir (2008:150), “rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang”. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi).

Menurut Sutrisno, (2001 : 16), mendefinisikan “solvabilitas adalah kemampuan perusahaan untuk memenuhi semua kewajibannya apabila perusahaan dilikuidasi”.

Sedangkan pengertian rasio solvabilitas menurut G. Sugiarno dan F. Winarni (2005 : 115) menyatakan “rasio solvabilitas adalah rasio yang mengukur sejauh mana kemampuan perusahaan untuk membayar semua utang-utangnya, baik utang jangka pendek maupun utang jangka panjang”.

Adapula menurut Mamduh M. Hanafi dan Abdul Halim (2003 : 75), “rasio solvabilitas adalah rasio yang mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban jangka panjangnya”.

Dari kedua pengertian mengenai rasio solvabilitas di atas, maka ditarik kesimpulan bahwa rasio solvabilitas merupakan rasio uang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendek maupun jangka panjangnya.

2.1.5 Debt to Equity Ratio (DER)

Debt to Equity ratio merupakan rasio yang digunakan untuk menilai

utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan penyedia dana (kreditur) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Rumus :

Total Utang Debt to Equity Ratio =

2.1.6 Long Term Debt to Equity Ratio (LTDtER)

Long term debt to equity ratio merupakan rasio antara utang jangka

panjang dengan modal sendiri. Tujuannya adalah mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan.

Rumus :

Long Term Debt LTDtER =

Equity

2.1.7 Pengertian Saham

Pengertian saham menurut Husnan (2005:29), “saham merupakan secarik kertas yang menunjukkan hak pemodal yaitu pihak yang memiliki kertas tersebut untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut, dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya”.

Menurut PSAK No. 42, saham/efek adalah surat berharga, yaitu surat pengakuan hutang, surat berharga komersial, obligasi, tanda bukti utang, dan unit penyertaan kontrak investasi kolektif. Saham merupakan salah satu dari beberapa alternatif yang dapat dipilih untuk berinvestasi.

yang menerangkan bahwa pemiliki kertas adalah pemilik perusahaan yang menerbitkan surat tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan.

Ada 2 jenis saham, yaitu: 1. Saham Biasa,

Saham biasa tidak memiliki keutamaan dalam pembagian dividen, namun pemegang saham bisa dapat memberikan suaranya dalam Rapat Umum Pemegang Saham (RUPS).

2. Saham Preferen,

Saham preferen memiliki keutamaan dalam pembagian dividen, namun tidak bisa memberikan suaranya dalam RUPS.

2.1.8 Harga Saham

Harga saham adalah harga pasar yang tercatat setiap hari pada waktu penutupan (closing price) aktivitas di Bursa Efek Indonesia. Nilai suatu saham berdasarkan fungsinya dapat dibagi menjadi tiga, yaitu:

1. Par Value (Nilai Nominal)

surat sahamnya. Namun untuk satu jenis saham yang lama harus mempunyai satu jenis nilai nominal.

2. Base Price (Harga Dasar)

Harga dasar suatu saham sangat erat kaitannya dengan harga pasar suatu saham. Harga ini merupakan harga perdana pada waktu harga saham tersebut dicatat di bursa efek dalam rangka penawaran umum penjualan saham perdana yang disebut dengan IPO (Initial Public Offering). Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Harga dasar ini berubah sesuai aksi emiten yang dilakukan seperti right issue, stock split, warrant dan lain-lain, sehingga harga saham dasar

yang baru harus diperhitungkan dan perubahan harga teoritis hasil perhitungan antara harga dasar dengan jumlah saham yang diterbitkan.

3. Market Price (Harga Pasar)

Harga pasar merupakan harga saham pada pasar yang sedang berlangsung. Jika pasar bursa efek tutup, maka harga pasar adalah harga penutupan (closing price). Jadi harga pasar ini yang menyatakan naik turunnya suatu saham. Jika harga pasar dikalikan jumlah saham yang diterbitkan, maka didapat market value.

2.1.9 Pendekatan Penilaian Saham

pembelian itu. Penilaian dimaksudkan untuk dapat menentukan nilai suatu saham sehingga perlu diperoleh standar prestasi yang dapat digunakan untuk menilai manfaat investasi saham yang bersangkutan. Standar prestasi ini berupa nilai intrinsik yang menunjukkan prestasi (hasil dan risiko) mendatang dari suatu sekuritas. Model penilaian harga saham yang sering digunakan dalam analisis saham yaitu:

2.1.9.1 Pendekatan Present Value

Dalam pendekatan nilai saat ini dari suatu saham adalah sama dengan present value arus kas yang diharapkan akan diterima oleh pemilik saham tersebut. Deviden merupakan arus kas bagi para pemegang saham menurut pendekatan the dividend discount model. Model ini dikembangkan menjadi dua model pendekatan yaitu:

1. Model Tanpa Pertumbuhan Deviden (The Zero Growth Model) Model ini didasarkan pada asumsi:

a. Keuntungan tidak berubah setiap tahunnya, b. Semua keuntungan dibagikan sebagai deviden. Sehingga harga saham dirumuskan:

Po = D/r

Dimana :

r = Required rate of return (tingkat keuntungan yang dianggap relevan atau diharapkan)

2. Model Pertumbuhan Konstan (Constant Growth Model) Model ini didasarkan pada asumsi:

a. Tidak semua laba dibagikan,

b. Laba ditahan diinvestasikan kembali. Rumus:

Po = D/r-g Dimana :

Po = Harga saham (nilai instrinsik) D = Deviden pada periode i

r = Required rate of return (tingkat keuntungan yang dianggap relevan atau diharapkan)

g = Growth of rate (pertumbuhan laba atau dividen di masa yang akan datang)

2.1.9.2 Pendekatan Price Earning Ratio (PER)

Dalam pendekatan ini harga saham (nilai instrinsik) dirumuskan sebagai berikut:

Po = EPS x PER Dimana :

Po = Harga saham (nilai instrinsik)

2.2Tinjauan Penelitian Terdahulu

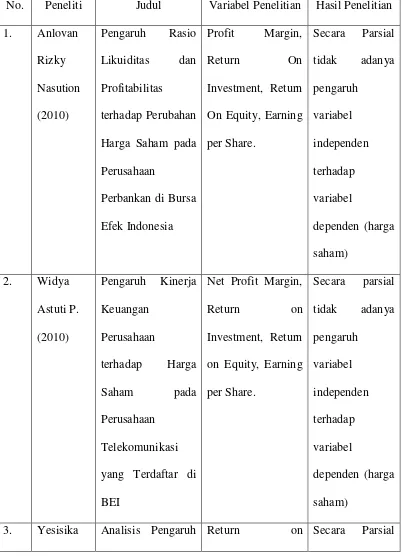

Tabel 2.1

Daftar Peneliti Terdahulu

No. Peneliti Judul Variabel Penelitian Hasil Penelitian 1. Anlovan Harga Saham pada Perusahaan

Perbankan di Bursa Efek Indonesia

Profit Margin, Return On Investment, Return

On Equity, Earning per Share. yang Terdaftar di BEI

Net Profit Margin,

Return on Investment, Return

on Equity, Earning per Share.

C. terdaftar di BEI 2010

Investment, Return on Equity, Debt to Equity Ratio, Long Term Debt to Terdaftar di BEI 2010

2.3Kerangka Konseptual dan Hipotesis Penelitian

2.3.1 Kerangka Konseptual

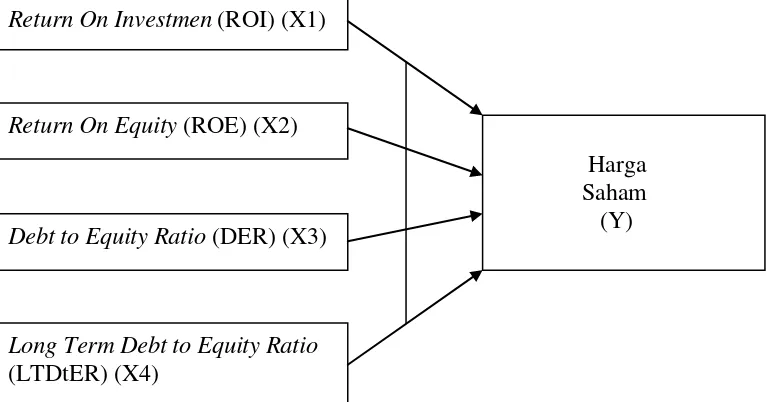

Gambar 1.1 Kerangka Konseptual Penelitian

Menurut Jurusan Akuntasi (2004:13) Kerangka Konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti dan merupakan tuntuna untuk memecahkan masalah penelitian serta merumuskan hipotesis. Kerangka konseptual yang baik akan menjelaskan secara teoritis pertautan antar variabel independen dan variabel dependen.

Pada penelitian ini variabel independen adalah rasio profitabilitas dan rasio solvabilitas. Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas

Return On Investmen (ROI) (X1)

Return On Equity (ROE) (X2)

Long Term Debt to Equity Ratio (LTDtER) (X4)

Debt to Equity Ratio (DER) (X3)

menajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari hasil pengembalian investasi atau return in investment (ROI) dan hasil pengembalian ekuitas atau return on equity (ROE). Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan perusahaan dibubarkan (dilikuidasi) atau dengan kata lain rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Rasio solvabilitas yang digunakan terdiri dari Debt to Equity Ratio (DER) dan Long Term Debt to Equity Ratio (LTDtER).

2.3.2 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Berdasarkan tinjauan pustaka dan kerangka konseptual di atas, maka hipotesis dari penelitian ini adalah:

1. Profitabilitas yang diproksikan dengan ROA dan ROE berpengaruh terhadap harga saham pada perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia.