i

SKRIPSI

ADHI HERIYANTO. S

NIM 105720383712

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

ANALISIS RASIO LIKUIDITAS PADA PT BUMI KARSA

KOTA MAKASSAR

ADHI HERIYANTO. S

NIM 105720383712

Untuk Memenuhi Persyaratan Gelar Sarjana Ekonomi Pada

Program Studi Manajemen

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

vi

MOTTO DAN PERSEMBAHAN

MAN JADDA WAJADA

Siapa bersungguh-sungguh pasti berhasil

MAN SHABARA ZHAFIRA

Siapa yang bersabar pasti beruntung

MAN SARA ALA DARBI WASHALA

Siapa menapaki jalan-Nya akan sampai ketujuan

Kesuksesan hanya dapat diraih dengan segala upaya dan usaha yang disertai doa, karena sesungguhnya nasib seseorang manusia tidak akan berubah

dengan sendirinya tanpa berusaha.

… Sesungguhnya Allah tidak akan mengubah keadaan suatu kaum sebelum mereka mengubah keadaan diri mereka sendiri…

(Q.S Ar- Ra’d: 11)

Kerjakanlah, Wujudkanlah, Raihlah cita-citamu dengan memulainya dari bekerja bukan hanya menjadi beban di dalam impianmu.

Puji Syukur kepada ALLAH SWT atas segala rakhmat dan hidayahnya yang telah memberikan kekuatan, kesehatan dan kesabaran untukku dalam

menyelesaikan skripsi ini.

Kupersembahkan karya sederhana ini sebagai tanda baktiku kepada Ayahanda dan Ibunda serta saudara-saudaraku tercinta yang senantiasa

menyayangiku dan mendoakan kesuksesanku.. Do’amu…

Pengorbananmu… Nasehatmu… Kasih Sayangmu… menjadi penyemangat disetiap perjuanganku demi menggapai apa yang telah kuimpikan.

vii

Makassar. Skripsi Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, Dibimbing oleh Pembimbing I Abdul Muttalib dan Pembimbing II Muh Nur R.

Penelitian ini bertujuan untuk mengetahui dan menganalisis rasio likuiditas pada PT. Bumi Karsa Makassar periode 2016 – 2018. Penelitian ini menggunakan peneitian mixes methods research. Data yang diteliti berupa laporan keuangan PT Bumi Karsa Kota Makassar dari tahun 2016 sampai dengan tahun 2018. Standar yang digunakan adalah standar industri rasio likuiditas

Hasil penelitian ini menunjukkan bahwa rasio likuiditas berdasarkan : (1) current ratio dinyatakan “cukup”, hal ini berdasarkan hasil perhitungan current ratio selama 3 tahun berada di bawah angka 200% yaitu sebesar 131,45%. Menurut standar industri current ratio yang paling baik adalah 200%. (2) quick ratio dinyatakan “baik”, hal ini berdasarkan hasil perhitungan quick ratio selama 3 tahun hampir mendekati angka 150% yaitu sebesar 114,00%. Menurut standar industri quick ratio yang paling baik adalah minimal 150%. Dan (3) cash ratio dinyatakan “baik”, hal ini berdasarkan hasil perhitungan cash ratio selama 3 tahun berada di bawah angka 50% yaitu sebesar 31,16%. Menurut standar industri angka yang paling baik adalah 50%.

viii

ABSTRACT

ADHI HERIYANTO.S. 2019. Analysis of Liquidity Ratios at PT Bumi Karsa Makassar City, Thesis Management Studies Program Faculty of Economics and Business Muhammadiyah University of Makassar, Guided by Supervisor I Abdul Muttalib and Advisor II Muh. Nur R.

This study aims to determine and analyze the liquidity ratio at PT. Bumi Karsa Makassar period 2016 - 2018. This research uses research mixes methods research. The data examined were PT Bumi Karsa Makassar financial statements from 2016 to 2018. The standard used was the liquidity ratio industry standard

The results of this study indicate that the liquidity ratio based on: (1) the current ratio is declared "sufficient", this is based on the results of the calculation of the current ratio for 3 years under the figure of 200% which is equal to 131.45%. According to industry standards the best current ratio is 200%. (2) the quick ratio is stated as "good", this is based on the results of the calculation of the quick ratio for 3 years, almost approaching 150%, which is 114.00%. According to industry standards the best quick ratio is a minimum of 150%. And (3) the cash ratio is declared "good", this is based on the results of the calculation of the cash ratio for 3 years under 50% which is equal to 31.16%. According to industry standards the best figure is 50%.

Keywords : current ratio, quick ratio, and cash ratio

ix Assalamu ’Alaikum Wr. Wb.

Suatu kata telah patah sebelum ditulis, patah bukan tiada asa untuk mewujudkan ataupun memimpikannya, namun ada beda dalam setiap langkah. Perbedaan yang membuat manusia menuju mata angin berlainan untuk kemudian saling bersinggungan.

Akal dan pikiran berubah seiring waktu yang berjalan dan memberikan pencerahan, serta melahirkan sebuah karya sederhana yang merupakan titik awal perjalanan selanjutnya. Sebuah keiginanan untuk menyatukan langkah meraih masa depan, mewujudkan cita-cita dan merangkul angan dan menggapai tujuan.

Proses yang panjang dan sangat melelahkan membawa sebuah hikmah dan kemudian mengajarkan untuk bersukur kepada-Nya. Puji dan syukur penulis panjatkan kepada penguasa langit dan bumi, pemilik segala kesempurnaan, Allah SWT yang maha dahsyat dan tak pernah henti memberikan kemudahan dan melimpahkan kasih-Nya. Demikian juga salam dan shalawat penulis kirimkan kepada Rasulullah Muhammad SAW yang telah membuat umatnya menuju kehidupan yang penuh kecerahan.

Dengan rasa hormat, cinta, kasih sayang, sembah sujud dan teriring doa yang kupersembahkan untuk kedua orang tuaku Ayahanda sukardi dan Ibunda sahlan yang telah memberikan segala pengorbanan, nafas kehidupan, jerih payah, kasih sayang yang tulus dalam membesarkanku dengan penuh kesabaran. Pengorbanan begitu mulia dan tulus hingga tidak bisa terbalaskan oleh siapapun.

x

Dalam proses penyelesaikan tugas akhir ini tidak lepas dukungan dan bantuan dari beberapa pihak. Tak terbanyangkan tanpa bantuan mereka, mustahil tugas akhir ini dapat terselesaikan. Maka dalam kesempatan ini perkenankanlah penulis menyapaikan terima kasih dan rasa hormat yang setinggi-tingginya kepada:

1. Bapak Prof. Dr. H. Abd Rahman Rahim, SE., MM, Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE., MM. Selaku Dekan Fakultas Ekonomi Universitas Mhammadiyah Makassar.

3. Bapak Muh Nur R, SE., MM. Selaku Ketua Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Abdul Muttalib, SE., MM. Selaku Pembimbing I dan Bapak Muh Nur R, SE., MM. Selaku Pembimbing II yang telah banyak meluangkan waktunya untuk membimbing, mengarahkan, serta memberikan saran dan dorongan dalam proses penyelesaian tugas akhir ini.

5. Para Dosen dan Staf Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar atas segala jerih payahnya membimbing Penulis selama dibangku perkuliahan.

6. Seluruh Karyawan PT Bumi Karsa Kota Makassar yang telah memberikan kesempatan kepada penulis untuk melaksanakan penelitian serta kesediaan memberikan data-data sebagai bahan untuk penyusunan tugas akhir ini. 7. Teman-teman yang selalu meluangkan waktunya untuk selalu belajar

bersama dan memberikan dorongan dalam aktivitas studi penulis.

8. Kepada semua pihak yang tidak dapat disebutkan satu persatu yang telah banyak membantu dalam penyusunan skripsi ini.

xi

penulis menyadari bahwa apa yang penulis sajikan dalam skripsi ini sesungguhnya masih jauh dalam kesempurnaan.

Akhir kata, tiada kata yang patut diucapkan selain doa semoga Allah SWT senantiasa melindungi, melimpahkan ridha dan berkah-Nya atas amalan kita. Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu ’Alaikum Wr. Wb.

Makassar, Desember 2019

xii

DAFTAR ISI

Halaman

SAMPUL ...i

HALAMAN JUDUL ...ii

HALAMAN PERSEMBAHAN ...iii

HALAMAN PERSETUJUAN ...iv

KATA PENGANTAR ...v

ABSTRAK ...viii

ABSTRACK ...ix

DAFTAR ISI ...x

DAFTAR TABEL ...xii

DAFTAR GAMBAR ...xiii

BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...4

C. Tujuan Penelitian ...4

D. Manfaat Penelitian ...4

BAB II TINJAUAN PUSTAKA ...6

A. Tinjauan Teori ...6

1. Pengertian Manajemen Keuangan ...6

2. Analisis Rasio Keuangan ...10

3. Rasio Likuiditas ...14

xiii

B. Lokasi dan Waktu Penelitian ...24

C. Definisi Operasional Variabel ...25

D. Teknik Pengumpulan Data ...26

E. Jenis dan Sumber Data ...27

F. Metode Analisis ...28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...30

A. Gambaran Umum Objek Penelitian ...30

B. Hasil Penelitian ...35

1. Rasio Likuiditas pada PT Bumi Karsa Kota Makassar ...35

2. Laporan Keuangan PT. Bumi Karsa Kota Makassar ...46

3. Rasio Likuiditas PT. Bumi Karsa Kota Makassar berdasarkan current ratio ...37

4. Rasio Likuiditas PT. Bumi Karsa Kota Makassar berdasarkan quick ratio...38

5. Rasio Likuiditas PT. Bumi Karsa Kota Makassar berdasarkan cash ratio ...40

C. Pembahasan ...41

BAB VI KESIMPULAN DAN SARAN ...44

A. Kesimpulan ...44

B. Saran ...45

DAFTAR PUSTAKA ...46 LAMPIRAN

xiv

DAFTAR TABEL

Halaman

Tabel 2.1 Penelitian Terdahulu ...20

Tabel 4.1 Standar Rasio Industri Likuiditas ...35

Tabel 4.2 Aset Lancar PT. Bumi Karsa Kota Makassar periode 2016 - 2018 ...44

Tabel 4.3 Kewajiban Jangka Pendek dan Laba Bersih PT. Bumi Karsa Kota Makassar periode 2016-2018 ...36

Tabel 4.4 Perhitungan Current Ratio ...37

Tabel 4.5 Perhitungan Quick Ratio ...39

xv

Gambar 2.1 Kerangka Pikir ...23 Gambar 4.1 Struktur Organisasi PT Bumi Karsa Kota Makassar ...32

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam dunia usaha sekarang ini banyak bermunculan perusahaan dan badan usaha baik yang berstatus perusahaan negara maupun perusahaan swasta. Mereka tumbuh dan berkembang dengan pesat, setelah ditemukan berbagai macam peralatan modern yang banyak membantu perkembangan usaha pada perusahaan, baik dagang maupun jasa.

Pada umumnya setiap perusahaan mempunyai sasaran tertentu yang ingin dicapai yaitu mencari laba atau keuntungan yang merupakan syarat mutlak dalam menjamin kelangsungan dan perkembangan perusahaan. Agar sasaran tersebut dapat dicapai maka diperlukan adanya suatu rangkaian kerjasama yang teratur dan terintegrasi antara fungsi-fungsi yang terdapat dalam perusahaan diantaranya adalah fungsi keuangan, produksi, pemasaran, dan sebagainya.

Ditinjau dari fungsi tersebut, maka salah satu aspek yang sangat menentukan dalam perusahaan adalah aspek keuangan. Untuk pencapaian ini diperlukan orang-orang yang terampil dalam mengelola masalah manajemen khususnya dalam bidang keuangan, karena dengan penggunaan kekayaan atau modal perusahaan dengan baik akan mendatangkan laba atau keuntungan yang dapat menjamin kelangsungan dan perkembangan perusahaan.

Peranan aspek keuangan biasanya sangat erat hubungannya dengan manajemen puncak pada struktur organisasi perusahaan. Oleh karena

keputusan-keputusan dibidang keuangan menentukan hidup matinya perusahaan. Setiap kejadian penting dalam kehidupan perusahaan mengandung aspek keuangan didalamnya, keputusan untuk menambah modal perusahaan melalui hutang/pinjaman; memperluas atau menambah penghasilan melalui penjualan kredit secara besar-besaran; menjual tambahan surat-surat berharga baru; mengadakan perjanjian leasing; pembagian deviden dan membeli kembali saham perusahaan, kesemuanya itu merupakan contoh-contoh peristiwa yang tidak bisa mengabaikan aspek keuangan. Keputusan-keputusan tersebut mempunyai dampak terhadap kelangsungan dan perkembangan perusahaan dan oleh karena itu diperlukan pertimbangan dari manajemen puncak. Dengan demikian bidang keuangan selalu terlibat dalam keputusan-keputusan tingkat atas dalam perusahaan.

Dalam menjaga kelangsungan hidup dan kontinuitas perusahaan, likuiditas merupakan salah satu hal yang sangat penting. Adapun likuiditas menyangkut kemampuan perusahaan membayar kewajiban financial jangka pendeknya, baik kewajiban pada pihak luar (ekstern) maupun tuntutan penyelenggaraan proses produksi dalam perusahaan itu sendiri (intern). Suatu tingkat likuiditas yang cenderung meningkat dapatlah merupakan gambaran bahwa manajemen perusahaan semakin efektif dalam mengelola dan memanfaatkan modalnya sehingga merupakan indikasi kesuksesan perusahaan. Dalam menjalankan manajemen usahanya, sebaiknya jika tingkat likuiditas menurun ini merupakan masalah yang secepatnya harus mendapat pemecahan.

3

Dalam hal ini pemerintah serta pihak-pihak lain yang berkepentingan telah mempercayakan pada perusahaan tersebut untuk mengetahui sampai sejauh mana kemajuan yang dicapai maupun kerugian yang dialaminya. Hal ini dapat dibuktikan dari laporan keuangan yang disusun secara tertulis sebagai laporan pertanggungjawaban pimpinan perusahaan terhadap pemerintah dan pihak-pihak lainnya. Laporan keuangan menunjukkan hasil pencatatan dari seluruh kegiatan perusahaan yang diukur dengan uang yang bersifat historis, dimana penyusunannya secara periodik dalam bentuk neraca dan perhitungan laba rugi, laporan perubahan modal, serta keteranganketerangan yang dimuat dalam lampiran-lampirannya. Data keuangan tersebut akan lebih berarti bagi pihak-pihak yang berkepentingan apabila data tersebut dibandingkan untuk dua periode atau lebih yang selanjutnya dianalisis sehingga diperoleh data yang dapat mendukung keputusan yang diambil.

PT. Bumi Karsa merupakan perusahaan kontraktor dibidang konstruksi yang turut membantu menunjang pembangunan nasional yang tersebar di berbagai pelosok tanah air khususnya wilayah kerja di kawasan Indonesia Timur. Keberhasilan PT. Bumi Karsa dapat dilihat dari analisis laporan keuangan, untuk mengukur kekuatan dan kelemahan yang dihadapi oleh perusahaan Bumi Karsa di bidang keuangan adalah dengan analisis rasio. Rasio adalah merupakan alat yang dinyatakan dalam artian maupun absolut untuk menjelaskan hubungan tertentu antara faktor yang satu dengan faktor yang lain dari suatu laporan keuangan.

Melihat dari kondisi di atas maka penulis ingin mengetahui dengan menganalisis atau melihat sejauh mana analisis rasio likuiditas yang

digunakan sebagai alat untuk menilai kinerja perusahaan, khususnya pada perusahaan PT. Bumi Karsa Makassar yang sekaligus menjadi tempat penelitian penulis. Adapun judul penelitian tersebut adalah “Analisis Rasio Likuiditas Pada PT. Bumi Karsa Makassar”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, sesuai pengamatan penulis maka yang menjadi rumusan masalah adalah bagaimana analisis rasio likuiditas pada PT. Bumi Karsa Makassar periode 2016 – 2018 ?

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui dan menganalisis rasio likuiditas pada PT. Bumi Karsa Makassar periode 2016 – 2018

D. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut :

1. Secara teoritis, penelitian ini diharapkan mampu untuk memberikan sumbangan pemikiran dalan bidang manajemen keuangan khususnya manajemen likuiditas

2. Secara praktis, penelitian ini diharapkan dapat bermanfaat dan menjadi masukan kepada pimpinan PT Bumi Karsa Kota Makassar untuk menetapkan strategi dalam upaya menghasilkan keuntungan yang maksimal bagi perusahaan.

3. Kepada peneliti selanjutnya, penelitian ini diharapkan dapat dijadikan sebagai bahan rujukan, pengembangan dan referensi bagi peneliti selanjutnya.

5 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Manajemen Keuangan

a. Pengertian Manajemen Keuangan

Menurut Musthafa (2017:3) Manajemen keuangan menjelaskan tentang beberapa keputusan yang harus dilakukan, yaitu keputusan investasi, keputusan pendanaan atau keputusan pemenuhan kebutuhan dana, dan keputusan kebijakan dividen.

Menurut Sartono (2011:50), Istilah Manajemen keuangan dapat diartikan sebagai manajemen dana baik yang berkaitan dengan pengalokasian dana dalam berbagai bentuk investasi secara efektif maupun usaha pengumpulan dana untuk pembiyaan investasi atau pembelanjaan secara efisien. Pelaksana dari manajemen keuangan adalah manajer keuangan. Meskipun fungsi seorang manajer keuangan setiap organisasi belum tentu sama, namun pada prinsipnya fungsi utama seorang manajer keuangan adalah merencanakan, mencari, dan memanfaatkan dengan berbagai cara untuk memaksimumkan efisiensi (daya guna) dari operasi-operasi perusahaan.

Menurut Darsono (2011:101), manajemen keuangan merupakan aktivitas pemilik dan meminjam perusahaan untuk memperoleh sumber modal yang semurahmurahnya dan menggunakan seefektif, seefisien, dan seekonomis mungkin untuk

menghasilkan laba. Manajemen keuangan berhubungan dengan 3 aktivitas, yaitu :

1) Aktivitas penggunaan dana, yaitu aktivitas untuk menginvestasikan dana pada berbagai aktiva.

2) Aktivitas perolehan dana, yaitu aktivitas untuk mendapatkan sumber dana, baik dari sumber dana internal maupun sumber dana eksternal perusahaan.

3) Aktivitas pengelolaan aktiva, yaitu setelah dana diperoleh dan dialokasikan dalam bentuk aktiva, dana harus dikelola seefisien mungkin.

b. Tujuan Manajemen Keuangan

Manajemen keuangan yang efisien membutuhkan tujuan dan sasaran yang digunakan sebagai standar dalam memberikan penilaian efisiensi keputusan keuangan.

Menurut Husnan (2012:3) Pertimbangan sosial terhadap tanggung jawab yang dapat dilihat dari empat segi, yaitu :

1) Secara normatif tujuan keputusan keuangan adalah untuk memaksimumkan nilai perusahaan. Nilai perusahaan merupakan harga yang bersedia dibayar

2) oleh calon pembeli apabila perusahaan tersebut dijual. Bagi perusahaan yang menerbitkan saham di pasar modal, harga saham yang diperjual belikan di bursa merupakan indikator nilai perusahaan.

3) Memaksimumkan nilai perusahaan (atau harga saham) tidak identik dengan memaksimumkan laba per lembar saham (Earning Per

7

Share). Hal ini disebabkan karena memaksimumkan EPS mengabaikan nilai waktu uang, dan tidak memperhatikan faktor risiko.

4) Dengan demikian memaksimumkan nilai perusahaan juga tidak identik dengan memaksimumkan laba, apabila laba diartikan sebagai laba akuntansi. Sebaliknya memaksimumkan nilai perusahaan akan identik dengan memaksimumkan laba dalam pengertian ekonomi (economic profit). Hal in disebabkan karena laba ekonomi diartikan sebagai jumlah kekayaan yang bisa dikonsumsikan tanpa membuat pemilik kekayaan tersebut menjadi lebih miskin. Sayangnya konsep keuntungan ekonomi ini akan sangat sulit diterapkan, sehingga kalau kita mendengar istilah laba dalam lingkup perusahaan, bisa dipastikan pengertiannya adalah pengertian akuntansi.

5) Dengan demikan tujuan pengelolaan keuangan tersebut sebenarnya bisa berlaku untuk siapa saja, bukan terbatas pada perusahaan. Hanya saja untuk level perusahaan di beberapa kekhususan. Kekhususan-kekhususan tersebut diantaranya adalah :

a) Perusahaan bisa dimiliki oleh lebih dari satu orang. b) Ada peraturan-peraturan yang berlaku untuk perusahaan.

c) Penggunaan prinsip-prinsip akuntansi untuk mencatat transaksi keuangan dalam perusahaan.

c. Fungsi Manajemen Keuangan

Menurut Husnan (2012:3) Fungsi utama Manajemen Keuangan ada 4, yaitu :

1) Manajemen keuangan menyangkut kegiatan perencanaan, analisis, dan pengendalian kegiatan keuangan. Dengan demikian, dalam perusahaan, kegiatan tersebut tidak terbatas pada “Bagian Keuangan”.

2) Manajer keuangan perlu memperoleh dana dari pasar keuangan atau financial market, dana yang diperoleh kemudian diinvestasikan pada berbagai aktivitas peruahaan, untuk mendanai kegiatan perusahaan. Kalau kegiatan memperoleh dana berarti perusahaan menerbitkan aktiva finansial, maka kegiatan menanamkan dana membuat perusahaanmemiliki aktiva riil.

3) Dari kegiatan menanamkan dana (disebut investasi), perusahaan mengharapkan untuk memperoleh hasil yang lebih besar dari pengorbanannya. Dengan kata lain, diharapkan diperoleh “laba”. Laba yang diperoleh perlu diputuskan untuk dikembalikan ke pemilik dana (pasar keuangan), atau diinvestasikan kembali ke perusahaan.

4) Dengan demikian “manajer keuangan” perlu mangambil keputusan tentang penggunaan dana (disebut sebagai keputusan investasi), memperoleh dana (disebut sebagai keputusan pendanaan), pembagian laba (disebut sebagai kebijakan dividen).

9

2. Analisis Rasio Keuangan

a. Pengertian Analisis Rasio Keuangan

Rasio keuangan merupakan alat analisis untuk menjelaskan hubungan tertentu antara elemen yang satu dengan elemen yang lainnya dalam suatu laporan keuangan (financial statement). Analisis rasio keuangan merupakan salah satu teknik dalam menganalisis laporan keuangan untuk menilai kinerja keuangan suatu perusahaan dengan menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan dalambentuk rasio keuangan yang menjelaskan kepada penganalisis mengenai keadaan atau posisi keuangan suatu perusahaan.

Analisis rasio keuangan menurut Wild (2012:4) adalah bagian dari analisis bisnis atas prospek dan risiko perusahaan untuk kepentingan pengambilan keputusan dengan menstrukturkan tugas analisis melalui evaluasi atas bisnis lingkungan perusahaan, strateginya, serta posisi dan kinerja keuangannya.

Menurut Munawir (2010:64) Analisis rasio keuangan adalah: Analisis rasio keuangan adalah rasio yang menggambarkan suatu hubungan atau pertimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain, denganmenggunakan alat analisa berupa rasio yang menjelaskan gambaran kepada penganalisa tentang baik atau buruk keadaan keuangan perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

b. Manfaat Analisis Rasio Keuangan

Manfaat analisis rasio keuangan menurut Fahmi (2014:47) yaitu:

1) Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan

2) Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan

3) Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan 4) Analisis rasio keuangan juga bermanfaat bagi para kreditor dapat

digunakan untuk memperkirakan potensi risiko yang dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman

5) Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi pihak stakeholder organisasi.

c. Teknik Analisis Rasio Keuangan

Menurut Farah Margaretha dalam Fahmi (2014:50), penganalisaan rasio keuangan ada beberapa cara diantaranya:

1) Analisis horizontal (trend analysis), yaitu membandingkan rasio-rasio keuangan perusahaan dari tahun-tahun yang lalu dengan tujuan agar dapat dilihat trend dari rasio-rasio perusahaan selama kurun waktu tertentu.

2) Analisis vertikal, yaitu membandingkan data rasio keuangan perusahaan dengan rasio semacam dari perusahaan lain yang sejenis atau industri untuk waktu yang sama.

11

d. Keterbatasan Analisis Rasio Keuangan

Menurut Harahap (2010:298), keterbatasan analisis rasio keuangan adalah:

1) Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2) Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini seperti:

a) Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan judgment yang dapat dinilai bias atau subjektif

b) Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar

c) Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio

d) Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berbeda

3) Jika data untuk menghitung rasio tidak bersedia, akan menimbulkan kesulitan menghitung rasio

4) Sulit Jika data yang tersedia tidak singkron

5) Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama.Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

e. Jenis-Jenis Analisis Rasio Keuangan

Menurut Munawir (2010:239) terdapat empat kelompok rasio keuangan yaitu:

1) Rasio Likuiditas yaitu rasio untuk mengetahui kemampuan perusahaan membiayai operasi dan memenuhi kewajiban finansial pada saat ditagih.

2) Rasio Leverage yaitu rasio untuk mengukur seberapa jauh aktiva perusahaan dibiayai oleh hutang.

3) Rasio Aktivitas yaitu rasio untuk mengetahui kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari atau kemampuan perusahaan dalam penjualan, penagihan piutang maupun pemanfaatan aktiva yang dimiliki.

4) Rasio Rentabilitas yaitu rasio yang digunakan untuk menilai kemampuan perusahaan untuk memperoleh keuntungan.

Menurut Harahap (2010:101) rasio keuangan yang sering digunakan adalah sebagai berikut:

1) Rasio likuiditas adalah rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. 2) Rasio solvabilitas adalah rasio yang menggambarkan kemampuan

perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi.

3) Rasio rentabiltas/profitabilitas adalah rasio yang menggambarkan kemampuan perusahaan menghasilkan laba.

4) Rasio leverage adalah adalah rasio yang melihat seberapa jauh perusahaan dibiayai oleh hutang atau pihak luar.

13

5) Rasio aktivitas adalah rasio yang menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya.

6) Rasio pertumbuhan adalah rasio yang menggambarkan persentase kenaikkan penjualan/pendapatan tahun ini dibanding dengan tahun lalu.

7) Penilaian pasar adalah rasio yang menggambarkan situasi atau keadaan prestasi perusahaan dipasar modal.

8) Rasio produktivitas adalah rasio yang menunjukkan tingkat produktivitas dari unit atau kegiatan yang dinilai.

3. Rasio Likuiditas

a. Pengertian Rasio Likuiditas

Ketidakmampuan perusahaan membayar kewajibannya terutama utang jangka pendeknya (yang sudah jatuh tempo) disebabkan oleh beberapa faktor. Pertama, bisa dikarenakan memang perusahaan sedang tidak memiliki dana sama sekali. Kedua, mungkin saja perusahaan memiliki dana, namun pada saat jatuh tempo perusahaan tidak memiliki dana secara tunai sehingga harus menunggu dalam waktu tertentu, untuk mencairkan aktiva lainnya seperti menagih piutang, menjual surat-surat berharga, atau menjual persediaan atau aktiva lainnya.

Tidak jarang pula perusahaan mengalami kelebihan dana, dimana jumlah dana tunai dan dana yang segera dicairkan melimpah. Namun kejadian ini bagi perusahaan juga kurang baik karena ada aktivitas yang tidak dilakukan secara optimal.

Menurut Wachowicz (2012:205), likuiditas adalah: “Rasio yang digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio ini membandingkan kewajiban jangka pendek dengan sumber daya jangka pendek (aktiva lancar) yang tersedia untuk memenuhi kewajiban jangka pendek tersebut”. Sedangkan menurut Halim (2014: 37) likuiditas adalah “Rasio Likuiditas adalah kemampuan likuiditas jangka pendek perusahaan dengan melihat besarnya aktiva lancar relatif terhadap utang lancarnya”

Menurut Kasmir (2014:129) rasio likuiditas adalah rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendeknya. Rasio likuiditas berfungsi untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam perusahaan (likuiditas perusahaan).

b. Tujuan dan Manfaat Rasio Likuiditas

Perhitungan rasio likuiditas ini cukup memberikan manfaat bagi berbagai pihak yang berkepentingan terhadap perusahaan baik pihak dalam maupun pihak luar perusahaan. Oleh karena itu, perhitungan rasio likuiditas tidak hanya berguna bagi perusahaan, namun juga bagi pihak luar perusahaan.

Berikut ini adalah tujuan dari hasil rasio likuiditas menurut Kasmir (2012:132) adalah sebagai berikut:

15

1) Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek.

2) Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek tanpa memperhitungkan persediaan.

3) Untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan.

4) Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

5) Untuk mengukur seberapa besar perputaran kas.

6) Sebagai alat perencanaan kedepan, terutama yang berkaitan dengan perencanaan kas dan utang.

7) Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya.

8) Sebagai alat bagi pihak luar terutama yang berkepentingan terhadap perusahaan dalam menilai kemampuan perusahaan agar dapat meningkatkan saling percaya.

c. Metode Pengukuran Rasio Likuiditas

Menurut Kasmir (2012:134-137) Ada beberapa jenis metode pengukuran rasio likuiditas, sebagai berikut:

1) Rasio Lancar (Current Ratio)

2) Rasio Cepat (Quick Ratio atau Acid Test) 3) Rasio Kas (Cash Ratio)

Adapun penjelasannya adalah sebagai berikut: 1) Rasio Lancar (Current Ratio)

Current ratio atau rasio lancar merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek. (Kasmir:134). Rasio lancar menunjukkan apakah tuntutan dari kreditur jangka pendek dapat dipenuhi oleh aktiva yang diperkirakan menjadi aktiva lancar dalam periode yang sama dengan jatuh temponya utang. Current ratio yang rendah biasanya dianggap menunjukkan terjadi masalah dalam likuiditas. Sebaliknya suatu perusahaan yang memiliki rasio lancar terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampulabaan perusahaan (Halim, 2014:202).

Rasio Lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of safety) suatu perusahaan. Penghitungan rasio lancar dilakukan dengan cara membandingkan antara total aktiva lancar dengan total utang lancar (Kasmir, 2014:132).

17

Menurut Watchowic (2012:206), Current ratio dapat dihitung dengan menggunakan rumus :

2) Rasio Cepat (Quick Ratio atau Acid Test)

Persediaan merupakan unsur aktiva lancar yang tingkat likuiditasnya paling rendah, sering mengalami fluktuasi harga, dan sering menimbulkan kerugian jika terjadi likuidasi. Oleh karena itu, dalam perhitungan rasio cair (quick ratio), nilai persediaan dikeluarkan dari aktiva cair (Kasmir, 2012:135).

Menurut Kasmir (2012:135), Rumus untuk mencari Rasio cepat:

Quick ratio or acid test lebih baik dalam mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya, karena dalam perhitungannya semua unsur-unsur persediaan dikurangkan atau dianggap tidak digunakan untuk membayar utang jangka pendek (Halim, 2014:202).

Menurut Kasmir (2012:136) menyatakan bahwa “Quick Ratio merupakan rasio uji cepat yang menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan nilai persediaan.

3) Rasio Kas (Cash Ratio)

Rasio kas adalah perbandingan antara aktiva lancar yang benar-benar likuid (yaitu dana kas) dengan kawajiban jangka pendek( Kasmir, 2012:136).

Menurut Kasmir (2012:136), Rasio kas dihitung dengan rumus sebagai berikut:

Dari rumus tersebut terlihat bahwa persediaan dan piutang dagang yang kurang likuid harus dikeluarkan dari aktiva lancar, sehingga pembayaran kewajiban jangka pendek hanya bersumber dari kas dan setara kas (efek-efek). Menurut Kasmir (2012 : 138) Rasio kas atau cash ratio merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukkan dari tersedianya dana kas atau yang setara dengan kas seperti rekening giro atau tabungan di bank (yang dapat ditarik setiap saat). Dapat dikatakan rasio ini menunjukkan kemampuan sesungguhnya bagi perusahaan untuk membayar utang- utang jangka pendek nya.

19

B. Tinjauan Empiris

Tabel 2.1 Penelitian Terdahulu No Peneliti /

Tahun Judul Penelitian Hasil Penelitian 1. Farida Wahyu Lusiana (2010) Analisis Pengaruh Rasio Likuiditas, Rasio Solvabilitas, Rasio Aktivitas, Dan Rasio Profitabilitas Terhadap Price Earning Ratio Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Hasil penelitian menunjukkan bahwa rasio likuiditas (current ratio), rasio aktivitas (inventory turnover), dan rasio profitabilitas (return on equity) mempunyai pengaruh yang signifikan terhadap price earning ratio saham perusahaan manufaktur. Sedangkan rasio solvabilitas (debt to equity ratio) mempunyai pengaruh yang tidak signifikan terhadap price earning ratio saham perusahaan manufaktur. Penelitian ini dapat digunakan sebagai acuan bagi para investor dalam memprediksi harga saham perusahaan yang akan datang dan dalam pengambilan keputusan untuk berinvestasi. 2. Marianno William (2017) Analisis Rasio Keuangan Untuk Menilai Kinerja Keuangan Perusahaan (Studi Kasus di PT. Telekomunikasi Indonesia, Tbk)

Hasil penelitian ini menunjukkan bahwa PT. Telekomunikasi Indonesia, Tbk selama lima tahun terakhir cenderung mengalami kenaikan kecuali pada untuk rasio solvabilitas dimana perusahaan belum bisa menekan jumlah utang dan belum memaksimalkan penjualan

Lanjutan Tabel 2.1 Penelitian Terdahulu

No Peneliti /

Tahun Judul Penelitian Hasil Penelitian 3. Hilarius Andhika Heru Pratama (2016) Analisis Kinerja Keuangan berdasarkan Rasio Likuiditas, Solvabilitas, dan Rentabilitas pada Koperasi tahun 2011-2015 (Studi Kasus pada Koperasi “CU Dharma Hatiku” Yogyakarta)

Hasil penelitian ini menunjukkan rasio likuiditas tahun 2011-2015 diukur menggunakan Current Ratio, pada tahun 2011, 2014 dan 2015 mendapatkan hasil kurang baik sedangkan tahun 2012 dan 2013 mendapatkan hasil tidak baik tetapi grafik trend current mengalami peningkatan. Rasio solvabilitas tahun 2011-2015 yang diukur menggunakan Total Debt to Equity Ratio pada tahun 2011-2015 mendapatkan hasil tidak baik dan Total Debt to Assent Ratio pada tahun 2011-2015 mengalami penurunan. 4. Friska Dewi Maharani (2014) Analisis Rasio Likuiditas PT Bank Syariah Mandiri tahun 2012

Hasil penelitian menunjukkan standar penilaian LDR PT Bank Syariah Mandiri dalam keadaan sehat dan mampu memenuhi kewajiban jangka pendeknya. PT Bank Syariah Mandiri dalam keadaan kelebihan dana, sehingga perlu dilakukan pengoptimalan dalam kegiatan penyaluran dana.

21

Lanjutan Tabel 2.1 Penelitian Terdahulu

No Peneliti /

Tahun Judul Penelitian Hasil Penelitian 5. Herman Setianugraha (2015 Analisis Rasio Keuangan Untuk Menilai Kinerja Keuangan Perusahaan (Studi Kasus Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2012)

Hasil penelitian menunjukkan bahwa secara umum rasio keuangan perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia mengalami fluktuasi, namun diantaranya terdapat beberapa perusahaan yang memiliki rasio keuangan yang baik dan rasio keuangan yang buruk.

C. Kerangka Pikir

Setiap perusahaan memiliki laporan keuangan yang berfungsi untuk mencatat seluruh aktivitas perusahaan selama periode akuntansi. Laporan keuangan ini yang di analisis untuk mengetahui bagaimana kinerja perusahaan.

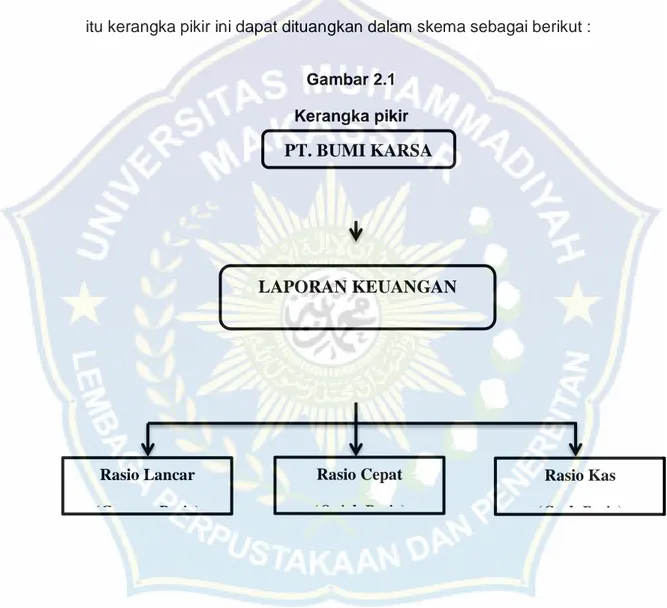

Salah satu alat analisis yang dapat digunakan adalah analisis rasio keuangan yang terdiri dari beberapa macam rasio. Salah satunya adalah analisis rasio likuiditas. Hasil dari rasio ini memperlihatkan seberapa likuid perusahaan dilihat dari kemampuannya membayar kewajiban jangka pendek pada pihak lain. Serta hubungannya dengan perputaran modal kerja. Untuk itu kerangka pikir ini dapat dituangkan dalam skema sebagai berikut :

Gambar 2.1 Kerangka pikir

Dari kerangka pikir yang diatas, bahwa jelas untuk menilai rasio likuiditas pada PT. Bumi Karsa Makassar, data yang diambil adalah data yang berasal dari perusahaan yang bersangkutan. Adapun data yang diperlukan dalam analisis rasio likuiditas ini adalah laporan laba rugi dan

PT. BUMI KARSA

LAPORAN KEUANGAN

(RASIO LIKUIDITAS)

Rasio Lancar (Current Ratio) Rasio Cepat (Quick Ratio) Rasio Kas (Cash Ratio)23

juga neraca. Melalui data yang diperoleh dari laporan laba rugi dan neraca, maka telah dapat dihitung likuiditas perusahaan dalam persentase (%). Alat analisis atau metode yang digunakan adalah menghitung tingkat current ratio, quick ratio dan cash ratio.

24

Jenis penelitian yang digunakan adalah mixes methods research. Menurut Sugiyono (2013:19) Mixed methods research dapat diartikan sebagai penelitian yang mengkombinasikan atau menggabungkan antara metode penelitian kuantitatif dan metode penelitian kualitatif untuk digunakan secara bersama-sama dalam suatu kegiatan penelitian, sehingga diperoleh data yang lebih komprehendif, valid, reliabel dan obyektif. Metode penelitian kombinasi ini menggunakan model sequential explanatory design, artinya penelitian pada tahap awal baik dalam pengumpulan data maupun analisisnya menggunakan metode kuantitatif dan dilanjutkan dengan metode kualitatif. Penggunaan data dan analisis kedua metode dilakukan secara terpisah, tetapi hasil penelitian tahap pertama masih menyambung tahap berikutnya.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT. Bumi Karsa Kota Makassar, jl.perintis kemerdekaan km 15, kode pos 90242. Waktu penelitian ini diperkirakan di mulai pada bulan November sampai dengan bulan Desember 2019

25

C. Definisi Operasional Variabel

Menurut Noor (2011:97) definisi operasional variabel merupakan bagian yang mendefinisikan sebuah konsep/variabel agar dapat diukur, dengan cara melihat pada dimensi (indikator) dari suatu variabel. Definisi operasional variabel pada penelitian ini dapat dijabarkan sebagai berikut : 1. Rasio lancar (current ratio) dalam penelitian ini dihitung dengan

menggunakan rumus:

Standar rasio industri likuiditas untuk current ratio adalah 200% artinya 2 aset lacar menjamin 1 kewajiban lancar.

2. Rasio cepat (quick ratio) dalam penelitian ini dihitung dengan menggunakan rumus:

Standar rasio industri likuiditas untuk quick ratio adalah 150% artinya aset lancar 1,5 akan menjamin 1 kewajiban lancar.

3. Rasio kas dalam penelitian ini dihitung dengan menggunakan rumus :

Standar rasio industri likuiditas untuk cash turnover adalah 50% artinya aset lancar 0,5 akan menjamin 1 kewajiban jangka pendek.

D. Teknik Pengumpulan Data

Menurut Sugiyono (2013:224) teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Dalam penelitian ini, penulis menggunakan metode pengumpulan data sebagai berikut :

1. Penelitian Kepustakaan (Library Research), yaitu pengumpulan data secara teoritis dengan cara menelaah berbagai buku literature dan bahan teori lainnya yang berkaitan dengan masalah yang dibahas.

2. Penelitian Lapangan (Field Research), yaitu pengumpulan data lapang dengan cara sebagai berikut :

a. Wawancara

Wawancara adalah percakapan atau tanya jawan secara lisan antara dua orang atau lebih, yang duduk berhadapan secara fisik dan diarahkan pada suatu masalah tertentu. Penyusun hanya mengajukan beberapa pertanyaan yang sifatnya memperjelas data dokumentasi dengan staf yang mengelola pembiayaan dan karyawan umum

b. Observasi

Observasi adalah suatu aktivitas yang memperlihatkan sesuatu dengan menggunakan penglihatan, penciuman, pendengaran, peraba dan pengecap. Peneliti melakukan pengamatan secara langsung pada obyek penelitian. Dalam penelitian ini penyusun menggunakan observasi partiipatif pasif (passive participation) yang berarti peneliti

27

datang di tempat kegiatan orang yang diamati, tetapi tidak ikut terlibat dalam kegiatan tersebut

c. Dokumentasi

Dokumentasi adalah pengambilan data yang diperoleh dari dokumen, di dalam penelitian ini penekiti mengumpulkan data-data dengan mencatat atau dengan menggandakan dokumen-dokumen yag berupa data-data yang berasal dari laporan keuangan PT Bumi Karsa Kota Makassar, serta mempelajari literatur, buku-buku, artikel-artikel serta penelitian terdahulu baik yang mempunyai hubungan secara langsung maupun tidak langsung yang pada akhirnya dilakukan analisis dan kesimpulan.

E. Jenis dan Sumber Data

Adapun jenis dan sumber data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Jenis Data

a. Data kualitatif adalah data yang diperoleh berupa keterangan-keterangan yang mendukung penelitian ini.

b. Data kuantitatif adalah data yang dapat diukur atau dihitung secara langsung dalam bentuk angka-angka.

2. Sumber Data

a. Data Primer yaitu data yang diperoleh dari wawancara pada pihak PT Bumi Karsa Kota Makassar meliputi pimpinan dan staf-stafnya.

b. Data sekunder yaitu data penelitian yang diperoleh dari profil PT Bumi Karsa Kota Makassar, data, laporan keuangan, dan dokumen-dokumen lainnya yang mendukung penelitian ini.

F. Metode Analisis

Adapun metode analisis yang digunakan yaitu dengan rasio likuiditas :Rasio lancar (current ratio) dalam penelitian ini dihitung dengan menggunakan rumus:

1. Rasio cepat (quick ratio) dalam penelitian ini dihitung dengan menggunakan rumus:

2. Rasio kas dalam penelitian ini dihitung dengan menggunakan rumus :

Langkah-langkah yang dilakukan penulis pada penlitian ini adalah sebagai berikut :

1. Mengumpulkan data yang diperlukan dalam penelitian pada PT Bumi Karsa Kota Makassar

2. Menghitung data dengan menggunakan rasio likuiditas yaitu, rasio lancar, rasio cepat dan rasio kas.

3. Menginterpretasikan data yang telah dihitung dengan menggunakan rasio untuk menggambarkan suatu masalah yang terjadi pada perusahaan.

29

4. Menyimpulkan masalah yang terjadi dari hasil perhitungan rasio untuk mengetahui penyebab terjadinya masalah yang terjadi pada perusahaan tersebut

30 A. Gambaran Umum Objek Penelitian

1. Sejarah Singkat Tempat Penelitian

PT. Bumi Karsa didirikan di Ujung Pandang pada tanggal 14 Februari 1969. Hingga pada saat ini karya pengabdian PT. Bumi Karsa Turut membantu menunjang pembangunan nasional yang tersebar di berbagai pelosok tanah air, khususnya kawasan Indonesia Timur. Keberhasilan PT. Bumi Karsa dalam berbagai macam proyek konstruksi nasional seperti jalan, jembatan, bendungan, irigasi, Bandar udara, gedung-gedung perkantoran dan fasilitas umum lainnya telah menumbuhkan kepercayaan pemerintah dan masyarakat umum akan kemampuan serta profesuonalitas sumber daya manusia dan peralatan yang dimiliki oleh PT. Bumi Karsa untuk menyelesaikan berbagai jenis proyek.

Pada tanggal 11 September 2003, PT. Bumi Karsa kembali mengukir prestasi dengan menjadi perusahaan swasta pertama dalam bidang jasa konstruksi yang memperoleh sertifikat ISO – 9001 : 2000 di daerah ini dan bahkan di kawasan timur Indonesia. PT. Bumi Karsa mendapat pengakuan resmi dari Bahan Otoritas Sertifikasi Internasional berupa jaminan kualitas, kesehatan dan keselamatan menegaskan bahwa tingkat kualitas produk dan kinerja PT. Bumi Karsa Kompatibel dengan Standar Internasional dan terus update secara berkala. Kualitas produk

31

dan kinerja telah mendapatkan sertifikasi ISO 9001 : 2008/SNI ISO 2001 : 2008, ISO 14001 : 2004/SNI 19 – 14001 : 2005, OHSAS 18001 : 2007, SMK3 149 : 2013.

2. Visi dan Misi Perusahaan

Visi adalah cita-cita atau impian suatu organisasi atau perusahaan yang ingin dicapai pada masa depan untuk menjamin kelestarian dan kesuksesan jangka panjang. Sedangkan misi merupakan penjabaran secara tertulis mengenai makna visi dan alasan mendasar eksistensi suatu organisasi. Oleh karena itu, Visi dan misi adalah suatu konsep perencanaan yang disertai dengan tindakan sesuai dengan perncenaan untuk mencapai tujuan perusahaan yang telah ditetapkan. Adapun visi dan misi PT. Bumi karsa yaitu:

a. Visi

Menjadi perusahaan Infrastruktur berskala Internasional yang berdaya saing dan inovatif.

b. Misi

Membumi dan berkarya bersama dengan mitra dan pelanggan. c. Kebijakan QHSE

Manajemen PT. Bumi karsa senantiasa mengutamakan QHSE (Quality Healty Safety and Enviromental) untuk mencapai kepuasan pelanggan dan akan selalu berusaha untuk meningkatkan kemampuan sumber daya manusia dan teknologi serta menunjang program pengembangan penerapan manajemen QHSE (Quality Healty Safety and Enviromental) guna meningkatkan kemampuan perusahaan.

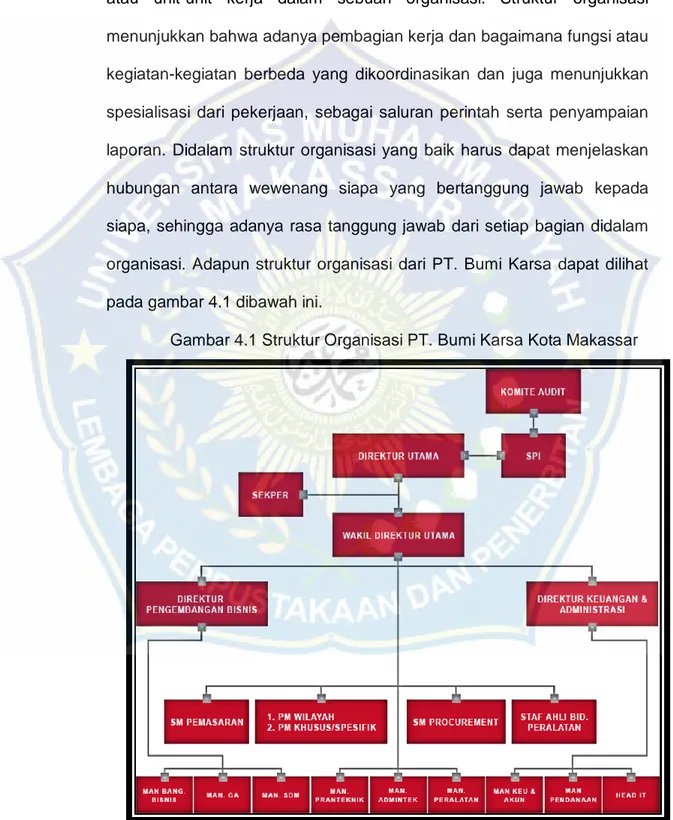

3. Struktur Organisasi

Struktur organisasi adalah suatu susunan komponen-komponen atau unit-unit kerja dalam sebuah organisasi. Struktur organisasi menunjukkan bahwa adanya pembagian kerja dan bagaimana fungsi atau kegiatan-kegiatan berbeda yang dikoordinasikan dan juga menunjukkan spesialisasi dari pekerjaan, sebagai saluran perintah serta penyampaian laporan. Didalam struktur organisasi yang baik harus dapat menjelaskan hubungan antara wewenang siapa yang bertanggung jawab kepada siapa, sehingga adanya rasa tanggung jawab dari setiap bagian didalam organisasi. Adapun struktur organisasi dari PT. Bumi Karsa dapat dilihat pada gambar 4.1 dibawah ini.

33

Sumber : PT. Bumi Karsa Kota Makassar

4. Job Description

a. Direktur Utama

Direktur Utama yang sekaligus pemilik perusahaan bertanggungjawab atas seluruh kegiatan perusahaan, menetapkan kebijakan-kebijakan perusahaan dan mengkoordinir kegiatan-kegiatan bawahannya, dan mengevaluasi hasil kerja pada setiap periode berkala (setiap tahun) serta membangun hubungan dengan pihak luar perusahaan.

b. Direktur Teknik/Operasional

Direktur Operasional juga bertanggungjawab terhadap terciptanya koordinasi yang baik agar kegiatan operasional perusahaan khususnya proses produksi dapat dipertahankan. c. Direktur Keuangan

1) Membuat perencanaan anggaran perusahaan.

2) Mengatur pencatatan dan pengelolaan administrasi keuangan. 3) Mengadakan kontrol pelaksanaan administrasi keuangan dan

pembukuan

5) Melapor dan bertanggungjawab kepada Direktur d. Manajer Operasional

Manajer Operasional bertanggungjawab terhadap operasi bagian-bagian yang ada didalamnya, yaitu bagian produksi, bagian peralatan, bagian logistik, dan bagian laboratorium

e. Manajer Teknik

1) Memelihara alat dan mesin yang ada didalam perusahaan. 2) Memeriksa alat dan mesin sebelum dioperasikan.

3) Membuat nota pesanan permintaan spare part, bilamana mesin perlu diadakan pergantian spare parts.

f. Manajer Keuangan dan Umum

1) Melakukan analisis keuangan perusahaan seperti penetapan anggaran dan analisis kinerja keuangan.

2) Mengawasi pembagian upah/gaji.

3) Mengawasi pengeluaran uang untuk kebutuhan perusahaan. g. Manajer Akunting

1) Mengontrol penyelenggaraan pembukuan dan proses akuntansi sesuai sistem yang berlaku pada PT. Bumi Sarana Beton.

2) Mempersiapkan laporan keuangan setiap periode akuntansi. 3) Menangani administrasi perpajakan.

h. Manajer Pemasaran

1) Melakukan analisis penjualan dan mengusahakan peningkatan penjualan.

35

2) Melakukan promosi dan mencari peluang-peluang pasar yang baru untuk meningkatkan pangsa pasar (market share). Mempertanggungjawabkan aktivitasnya kepada Direktur.

i. Manajer SDM & Umum

1) Bertanggungjawab kepada manajer Administrasi Umum dan Keuangan semua aktivitas yang berhubungan dengan Administrasi Umum yang mencakup urusan ketenagakerjaan atau personalia.

2) Mempersiapkan dokumen-dokumen yang dapat merupakan masukan bagi Direktur dalam melakukan analisis/pengambilan keputusan.

3) Melaksanakan tugas-tugas yang berhubungan dengan pihak luar seperti pemerintah, pihak fiskus atau mahasiswa yang akan melakukan penelitian.

4) Mengadakan evaluasi terhadap staf-staf atau karyawan-karyawan dalam hubungannya untuk meningkatkan kinerja perusahaan

B. Hasil Penelitian

Deskriptif Data Penelitian

1. Rasio Likuiditas pada PT. Bumi Karsa Kota Makassar Tabel 4.1 Standar Rasio Industri Likuiditas

Current ratio Quick ratio Cash ratio

% Kriteria % Kriteria % Kriteria 200 Sangat Baik 150 Sangat Baik 50 Sangat Baik

150 Baik 100 Baik 30 Baik

100 Cukup 50 Cukup 25 Cukup

50 Kurang 25 Kurang 10 Kurang >50 Sangat Kurang >25 Sangat Kurang >10 Sangat Kurang Sumber : Kasmir (2008:143)

2. Laporan Keuangan PT. Bumi Karsa Kota Makassar

Perkembangan aset, kewajiban dan ekuitas PT Bumi Karsa Kota Makassar periode 2016-2018 dapat dilihat pada berikut

Tabel 4.2 Aset Lancar PT. Bumi Karsa Kota Makassar periode 2016-2018

Tahun

Aset Lancar Persediaan

Rp G (%) Rp G (%)

2016 183.498.330.806 - 19.732.082.484 - 2017 196.036.331.101 6,832 25.785.616.043 30,678 2018 189.877.417.307 -3,136 30.033.621.215 16,474 Sumber : Laporan Keuangan PT. Bumi Karsa Kota Makassar

Pada Tabel 4.2 dari sisi aset lancar dapat dilihat bahwa pada tahun 2016 sampai tahun 2018 mengalami kenaikan yang signifikan. Kenaikan aset paling tinggi terjadi pada tahun 2017 yaitu sebesar 6,832%. Namun pada tahun 2018 mengalami penurunan yang tidak terlalu material yaitu sebesar -3,136%.

Kenaikan terjadi pada persediaan tahun 2017 yaitu sebesar 30,678%. Kemudian pada tahun 2018 mengalami peningkatan sebesar 16,474%. Keuangan menghendaki tingkat persediaan yang rendah, sedangkan marketing dan operasi menginginkan tingkat persediaan

37

yang tinggi agar kebutuhan konsumen/pasien terpenuhi. Baik persediaan yang terlalu banyak maupun sedikit akan menimbulkan pembengkakan biaya persediaan. Persediaan yang terlalu tinggi akan menimbulkan masalah seperti muncul biaya-biaya yang berkaitan dengan pemeliharaan persediaan di gudang.

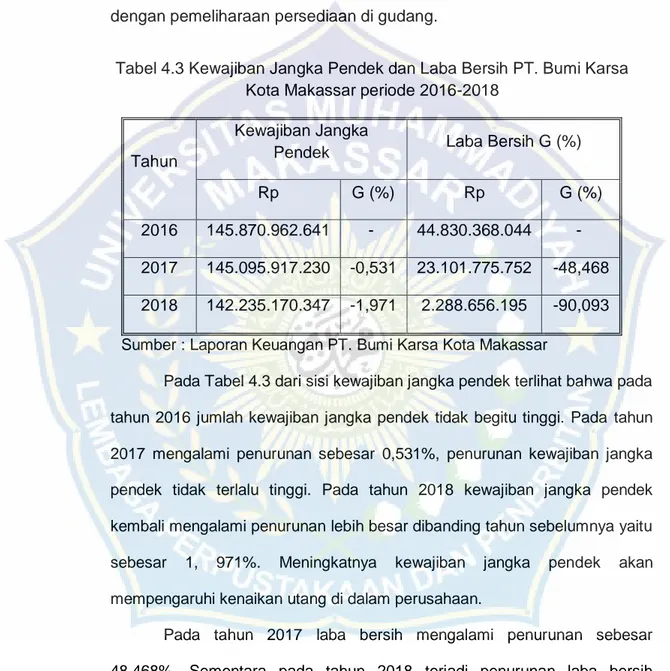

Tabel 4.3 Kewajiban Jangka Pendek dan Laba Bersih PT. Bumi Karsa Kota Makassar periode 2016-2018

Tahun

Kewajiban Jangka

Pendek Laba Bersih G (%)

Rp G (%) Rp G (%)

2016 145.870.962.641 - 44.830.368.044 - 2017 145.095.917.230 -0,531 23.101.775.752 -48,468 2018 142.235.170.347 -1,971 2.288.656.195 -90,093

Sumber : Laporan Keuangan PT. Bumi Karsa Kota Makassar

Pada Tabel 4.3 dari sisi kewajiban jangka pendek terlihat bahwa pada

tahun 2016 jumlah kewajiban jangka pendek tidak begitu tinggi. Pada tahun

2017 mengalami penurunan sebesar 0,531%, penurunan kewajiban jangka

pendek tidak terlalu tinggi. Pada tahun 2018 kewajiban jangka pendek

kembali mengalami penurunan lebih besar dibanding tahun sebelumnya yaitu

sebesar 1, 971%. Meningkatnya kewajiban jangka pendek akan

mempengaruhi kenaikan utang di dalam perusahaan.

Pada tahun 2017 laba bersih mengalami penurunan sebesar

48,468%. Sementara pada tahun 2018 terjadi penurunan laba bersih

tertinggi, angka penurunan laba bersih adalah sebesar 90,093%.

Hasil penelitian dan pembahasan merupakan suatu gambaran

tentang hasil yang diperoleh dari penelitian yang didalamnya terdiri atas

variabel penelitian serta terdapat juga data atau keterangan yang

berhubungan dengan laporan keuangan.

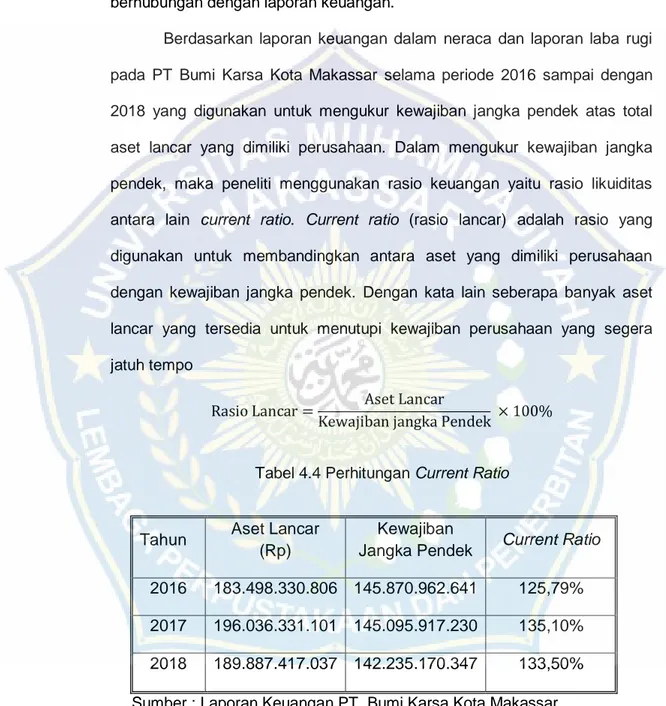

Berdasarkan laporan keuangan dalam neraca dan laporan laba rugi

pada PT Bumi Karsa Kota Makassar selama periode 2016 sampai dengan

2018 yang digunakan untuk mengukur kewajiban jangka pendek atas total

aset lancar yang dimiliki perusahaan. Dalam mengukur kewajiban jangka

pendek, maka peneliti menggunakan rasio keuangan yaitu rasio likuiditas

antara lain current ratio. Current ratio (rasio lancar) adalah rasio yang digunakan untuk membandingkan antara aset yang dimiliki perusahaan

dengan kewajiban jangka pendek. Dengan kata lain seberapa banyak aset

lancar yang tersedia untuk menutupi kewajiban perusahaan yang segera

jatuh tempo

Tabel 4.4 Perhitungan Current Ratio

Tahun Aset Lancar (Rp)

Kewajiban

Jangka Pendek Current Ratio 2016 183.498.330.806 145.870.962.641 125,79% 2017 196.036.331.101 145.095.917.230 135,10% 2018 189.887.417.037 142.235.170.347 133,50%

Sumber : Laporan Keuangan PT. Bumi Karsa Kota Makassar

Tidak ada standar khusus untuk menentukan current ratio yang paling

39

200% dianggap baik. Semakin tinggi rasio ini maka semakin baik kinerja

keuangan perusahaan.

Pada tahun 2016 ketahun 2017 rasio lancar mengalami peningkatan

sebesar 9,31% selisih dari 125,79% - 135,10%. Namun peningkatan tersebut

tidak terlalu tinggi karena belum mencapai 200% atau 2:1. Pada tahun 2017

ke tahun 2018 rasio lancar mengalami penurunan sebesar 1,60% diketahui

dari pengurangan 135,10% - 133,50% .

Hal ini menunjukkan bahwa pembayaran kewajiban jangka pendek

dengan menggunakan aset lancar belum sepenuhnya dapat dibayarkan

dikarenakan oleh selisih aset lancar dengan kewajiban jangka pendek yang

sedikit. sementara disisi kewajiban lancar mengalami penurunan dari tahun

sebelumnya namun tidak terlalu tinggi. Jumlah aset lancar dan kewajiban

lancar yang memiliki selisih tidak begitu besar mengakibatkan perusahaan

kesulitan memenuhi kewajiban jangka pendek jika sewaktu-waktu ditagih

oleh kreditur. Current ratio yang dianggap baik jika memiliki aset lancar dan kewajiban jangka pendek memilki perbandingan 2:1 atau sekitar 200%.

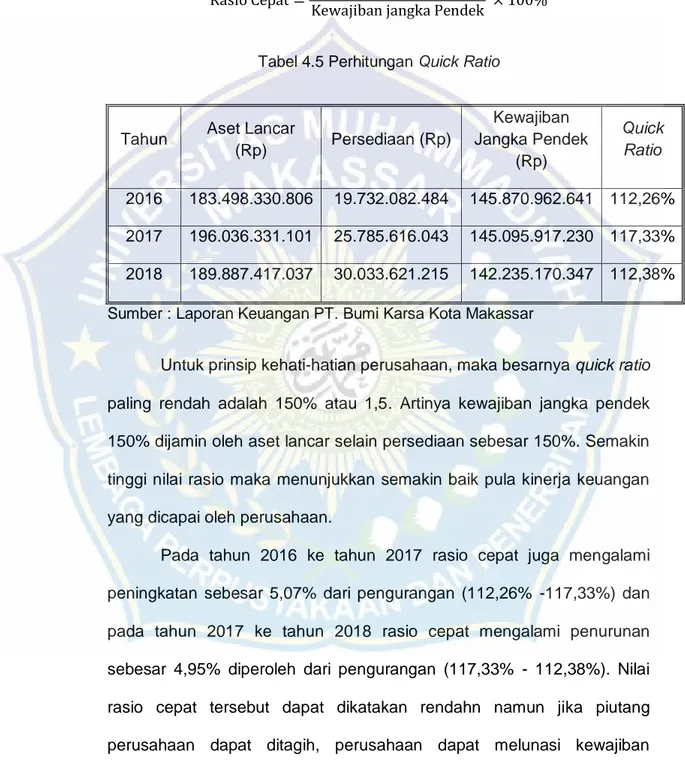

4. Rasio Likuiditas PT. Bumi Karsa Kota Makassar berdasarkan quick ratio Quick ratio (rasio cepat) adalah rasio yang digunakan untuk membandingkan antara aset lancar dikurangi dengan persediaan yang

dimiliki perusahaan dengan jumlah kewajiban lancar. Persediaan pada

umumnya merupakan aset lancar perusahaan yang paling tidak likuid

sehingga persediaan merupakan aset dimana kemungkinan besar akan

terjadi kerugian jika perusahaan mengalami likuidasi.

Oleh karena itu, rasio yang mengukur kemampuan suatu perusahaan

persediaan sangat penting artinya, dengan kata lain, seberapa banyak aset

lancar dikurangi persediaan yang tersedia untuk memenuhi kewajiban yang

segera jatuh tempo

Tabel 4.5 Perhitungan Quick Ratio

Tahun Aset Lancar

(Rp) Persediaan (Rp) Kewajiban Jangka Pendek (Rp) Quick Ratio 2016 183.498.330.806 19.732.082.484 145.870.962.641 112,26% 2017 196.036.331.101 25.785.616.043 145.095.917.230 117,33% 2018 189.887.417.037 30.033.621.215 142.235.170.347 112,38%

Sumber : Laporan Keuangan PT. Bumi Karsa Kota Makassar

Untuk prinsip kehati-hatian perusahaan, maka besarnya quick ratio paling rendah adalah 150% atau 1,5. Artinya kewajiban jangka pendek 150% dijamin oleh aset lancar selain persediaan sebesar 150%. Semakin tinggi nilai rasio maka menunjukkan semakin baik pula kinerja keuangan yang dicapai oleh perusahaan.

Pada tahun 2016 ke tahun 2017 rasio cepat juga mengalami peningkatan sebesar 5,07% dari pengurangan (112,26% -117,33%) dan pada tahun 2017 ke tahun 2018 rasio cepat mengalami penurunan sebesar 4,95% diperoleh dari pengurangan (117,33% - 112,38%). Nilai rasio cepat tersebut dapat dikatakan rendahn namun jika piutang perusahaan dapat ditagih, perusahaan dapat melunasi kewajiban lancarnya tanpa harus melikuidasi persediaan.

41

Hal ini menunjukkan bahwa pembayaran kewajiban jangka pendek yang dipenuhi aset lancar belum sepenuhnya dapat dibayarkan karena selisih aset lancar dengan persediaan yang sedikit. Seperti pada tahun 2017 ke tahun 2018 mengalami penurunan aset lancar sebesar Rp6.148.914.064 sementara jumlah kewajiban lancar yang harus dibayar sebesar Rp142.235.170.347. Utang bank pada tahun 2017 sebesar Rp13.538.614.659 dan pada tahun 2018 utang bank naik menjadi Rp37.134.390.587. Utang lancar yang meningkat setiap tahun adalah utang sewa. Uraian diatas menunjukkan bahwa pembayaran kewajiban jangka pendek yang dipenuhi dengan aset lancar belum sepenuhnya dapat dibayarkan. Faktor yang mempengaruhi hal tersebut adalah jumlah persediaan dalam aset lancar yang sedikit.

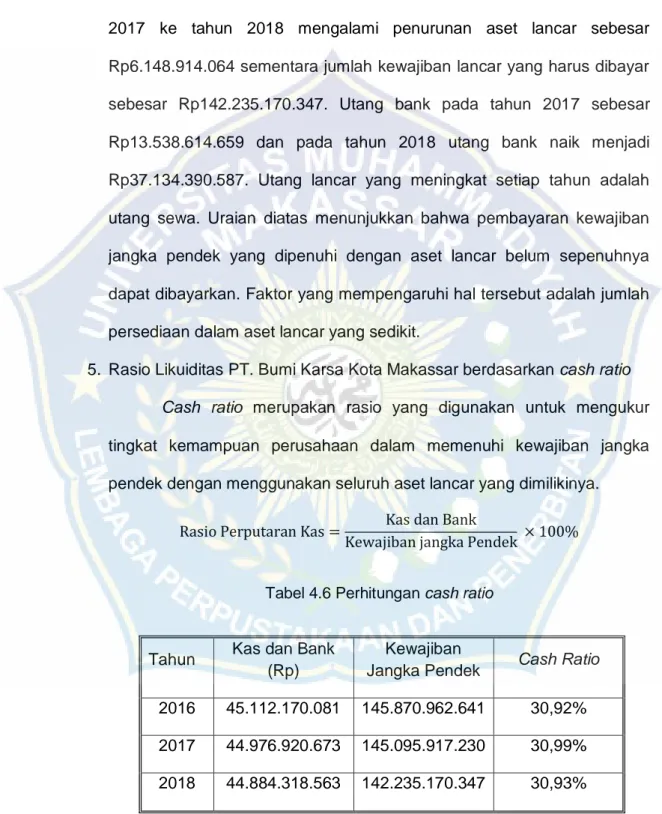

5. Rasio Likuiditas PT. Bumi Karsa Kota Makassar berdasarkan cash ratio Cash ratio merupakan rasio yang digunakan untuk mengukur tingkat kemampuan perusahaan dalam memenuhi kewajiban jangka pendek dengan menggunakan seluruh aset lancar yang dimilikinya.

Tabel 4.6 Perhitungan cash ratio

Tahun Kas dan Bank (Rp)

Kewajiban

Jangka Pendek Cash Ratio 2016 45.112.170.081 145.870.962.641 30,92% 2017 44.976.920.673 145.095.917.230 30,99% 2018 44.884.318.563 142.235.170.347 30,93%

Standar industri rasio kas yang paling baik adalah sebesar 50%, semakin mendekati standar industri maka semakin baik kinerja keuangan suatu perusahaan. Pada tahun 2016 sampai dengan tahun 2017 rasio kas mengalami kenaikan sebesar 0,07%, angka tersebut diperoleh dari hasil pengurangan (30,99%- 30,92%). Kenaikan yang terjadi cukup rendah, namun angka tersebut masih berada di bawah standar industri rasio kas. Kemudian pada tahun 2017 sampai dengan tahun 2018 rasio kas mengalami penurunan sebesar 0,06% diperoleh dari hasil pengurangan (30,93%-30,99%). Nilai yang dihasilkan dari rasio kas tersebut masih berada di bawah standar industri. Hal ini menunjukkan bahwa belum sepenuhnya tingkat ketersediaan kas mampu untuk membayar semua tagihan jangka pendek perusahaan

C. Pembahasan

Berdasarkan data hasil penelitian yang telah diuraikan diatas dapat dijelaskan kinerja keuangan perusahaan dari rasio likuiditas pada PT Bumi Karsa Kota Makassar sebagai berikut.

Kinerja keuangan PT Bumi Karsa Kota Makassar sesuai dengan data hasil penelitian berdasarkan current ratio menunjukkan angka di bawah 200%. Rasio lancar (current ratio) pada tahun 2016 sampai tahun 2017 sebesar 9,31% hal ini disebabkan total aset lancar dan kewajiban jangka pendek meningkat dari tahun sebelumnya dan pembayaran utang lancar masih bisa ditutupi. Ditahun yang sama aset lancar yang meningkat adalah piutang usaha yang diterima perusahaan.

43

Pada tahun 2017 ke tahun 2018 rasio lancar sebesar 1,60%. Nilai sebesar 1,60% bukan sesuatu yang bernilai material namun cukup mempengaruhi current ratio untuk tahun selanjutnya. Pembayaran kewajiban lancar yang harus dikeluarkan cukup besar terletak pada pembayaran utang pajak, utang bank jangka pendek, utang usaha, kewajiban imbalan kerja dan utang lain-lain.

Rasio cepat (quick ratio) pada tahun 2016 - 2017 rasio cepat sebesar 5,07%. Peningkatan aset lancar mampu mengimbangi kenaikan kewajiban jangka pendek dan persediaan. Pada tahun 2017-2018 mengalami penurunan sebesar 4,95%. Hal ini disebabkan aset lancar perusahaan mengalami penurunan pada tahun 2018.

Persediaan juga mengalami kenaikan yang lebih tinggi dibanding tahun sebelumnya. Sementara kewajiban jangka pendek turun namun tidak terlalu tinggi. Aset yang harus dikeluarkan cukup besar terletak pada bertambahnya persediaan di dalam perusahaan, kewajiban imbalan kerja, pihak berelasi dan utang lain-lain. Sehingga aset lancar yang tersedia mengalami penurunan. Standar dari rasio cepat adalah 150% dengan melihat persentase rasio cepat perusahaan dapat dikatakan kurang memenuhi standar.

Rasio kas atau (cash ratio) pada tahun 2016 sampai dengan tahun 2017 rasio kas mengalami kenaikan sebesar 0,07%. Rendahnya kenaikan rasio disebakan oleh meningkatnya kewajiban jangka pendek sementara jumlah kas dan bank pada tahun yang sama mengalami penurunan. Kemudian pada tahun 2017 sampai dengan tahun 2018 rasio kas mengalami penurunan sebesar 0,06%. Rasio kas menurun pada tahun yang sama

disebabkan oleh jumlah kas dan bank mengalami penurunan dibandingkan dengan tahun sebelumnya. Persentase rasio kas yang dihasilkan perusahaan selama empat periode berada di bawah angka 50%. Hal ini menunjukkan bahwa belum sepenuhnya tingkat ketersediaan kas mampu untuk membayar semua tagihan jangka pendek perusahaan.

Pada tahun 2016 ke tahun 2017 rasio persediaan terhadap modal kerja bersih kembali mengalami penurunan sebesar 1,83%. Hal ini disebabkan tingginya kenaikan persediaan dibandingkan dengan tahun sebelumnya sementara kewajiban jangka pendek mengalami penurunan yang cukup rendah. Pada tahun 2017 ke tahun 2018 rasio persediaan terhadap modal kerja mengalami kenaikan sebesar 12,42%. Nilai tersebut sangat baik karena sudah melewati angka standar industri yaitu sebesar 12%. Hal ini menunjukkan bahwa sudah sepenuhnya diukur antara jumlah persediaan yang ada dengan modal kerja perusahaan.

45

44 BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah melihat data-data laporan keuangan dan data keterangan yang diperoleh pada PT Bumi Karsa Kota Makassar mengenai analisis rasio likuiditas PT Bumi Karsa Kota Makassar yang telah diuraikan dan dibahas pada bab-bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut : 1. Rasio Likuiditas PT Bumi Karsa Kota Makassar berdasarkan current ratio dinyatakan “cukup”, hal ini berdasarkan hasil perhitungan current ratio selama 3 tahun berada di bawah angka 200% yaitu sebesar 131,45%. Menurut standar industri current ratio yang paling baik adalah 200%. 2. Rasio Likuiditas PT Bumi Karsa Kota Makassar berdasarkan quick ratio

dinyatakan “baik”, hal ini berdasarkan hasil perhitungan quick ratio selama 3 tahun hampir mendekati angka 150% yaitu sebesar 114,00%. Menurut standar industri quick ratio yang paling baik adalah minimal 150%.

3. Rasio Likuiditas PT Bumi Karsa Kota Makassar berdasarkan cash ratio dinyatakan “baik”, hal ini berdasarkan hasil perhitungan cash ratio selama 3 tahun berada di bawah angka 50% yaitu sebesar 31,16%. Menurut standar industri angka yang paling baik adalah 50%.

46

seperti mengurangi jumlah kewajiban imbalan kerja.

2. Sebaiknya perusahaan mengurangi jumlah utang seperti utang bank dengan meningkatkan penyediaan dana oleh pemegang saham.

3. Sebaiknya perusahaan meningkatkan jumlah kas dan bank agar cash ratio meningkat.

47

DAFTAR PUSTAKA

Agus, Sartono. 2011. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE.

Darsono Dan Tjatjuk, Siswandoko, 2011, Manajemen Sumber Daya Manusia Abad 21, Nusantara Consulting, Jakarta

Fahmi, Irham. 2014. Analisis Laporan Keuangan. Bandung : Alfabeta

Hanafi, Mamduh M. dan Abdul Halim, 2014, Analisis Laporan Keuangan., Edisi tujuh., UPP AMP YKPN, Yogyakarta.

Harahap, Sofyan Syafri 2010 .Analisa Kritis atas Laporan Keuangan. Cet 11. Jakarta : PT RajaGrafindo Persada

Horne, James C. Van dan John M Wachowicz Jr. 2012. Prinsip-Prinsip Manajemen Keuangan (Edisi 13). Jakarta : Salemba Empat.

Kasmir. 2012, Analisis Laporan Keuangan. Jakarta : PT. Raja Grafindo Persada Kasmir. 2014. Analisis Laporan Keuangan. Edisi Satu. Cetakan Ketujuh. Jakarta:

PT Raja Grafindo Persada.

Lusiana, F.W. 2010. Analisis Pengaruh Rasio Likuiditas, Rasio Solvabilitas, Rasio Aktivitas, Dan Rasio Profitabilitas Terhadap Price Earning Ratio Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Skripsi. Fakultas Ekonomi Universitas Diponegoro Semarang. (http://eprints.undip.ac.id/, Diakses tanggal 20 November 2019)

Maharani, F.D. 2014. Analisis Rasio Likuiditas PT Bank Syariah Mandiri tahun 2012. Skripsi. Fakultas Dakwah dan Komunikasi Universitas Islam Negeri Sunan Kalijaga Yogyakarta. (http://digilib.uin-suka.ac.id/, Diakses tanggal 20 November 2019)

Munawir, S. 2010. Analisis laporan Keuangan Edisi keempat. Cetakan Kelima Belas. Yogyakarta: Liberty

Musthafa. 2017. Manajemen Keuangan. Edisi 1. Yogyakarta: Penerbit Andi