ANALISIS RASIO KEUANGAN PADA PERUSAHAAN REAL ESTATE DAN PROPERTY DI BURSA EFEK INDONESIA

TAHUN 2009-2013

TUGAS AKHIR

Diajukan Oleh:

KHUSNUL HUZNAINI DAMANIK 112101087

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : KHUSNUL HUZNAINI DAMANIK

NIM : 112101087

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS RASIO KEUANGAN PADA

PERUSAHAAN REAL ESTATE DAN PROPERTY DI BURSA EFEK INDONESIA TAHUN 2009-2013

Tanggal :……….2014 DOSEN PEMBIMBING

Syafrizal Helmi, SE, M.Si NIP: 197602142005011002 Tanggal :……….2014 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M.Si NIP: 197411232000122001

Tanggal:……….2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

Alhamdulillah penulis memanjatkan puji dan syukur atas kehadirat Allah SWT yang telah memberikan Rahmat dan Hidayah-Nya untuk menyelesaikan Tugas Akhir yang berjudul “Analisis Rasio Laporan Keuangan Perusahaan Real Estate dan Property di Bursa Efek Indonesia” ini dengan baik, sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi Sumatera Utara.

Teristimewa penulis mengucapkan terima kasih kepada kedua orang tua, ayahanda Japohan Damanik dan ibunda Halimah Bako yang selalu membimbing, memberikan do’a dan semangat yang tidak putus. Namun berkat bantuan dan dorongan dari berbagai pihak maka Tugas Akhir ini dapat terselesaikan. Pada kesempatan ini penulis berterima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi D-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara .

perkuliahan sehingga penulis dapat menyelesaikan perkuliahan.

6. Teristimewa juga untuk abang saya Jairun Nahdi Damanik dan Adik saya Ihfa Yusyfa Damanik. Teman-teman saya Helena Qadrini Siregar, Winda Lestari, Tri Suci Ratnasari, Rezeki Hayati Marpaung, Novita Grezsia Gultom, Seisil Gihon Margaretha Hutahaean, Cindy Ayu Putri, Citra Anggreiny serta seluruh teman-teman D-III Keuangan Grup B.

Penulis menyadari bahwa penyajian tugas akhir ini masih banyak terdapat kekurangan, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun dari pembaca demi perbaikan-perbaikan dimasa yang akan datang.

Medan, Juli 2014

KATA PENGANTAR ...i

DAFTAR ISI ...ii

DAFTAR TABEL ...iii

BAB I PENDAHULUAN A.Latar Belakang ...1

B. Rumusan Masah ... .4

C. Tujuan Penelitian ... 4

D.Manfaat Penelitian ...5

BAB II PROFIL PERUSAHAAN A. Sejarah Perusahaan ...6

B. Aktivitas Perusahaan ...7

C. Profil Perusahaan ...10

D. Analisis Laporan Keuangan ...22

BAB III PEMBAHASAN Analisis Laporan Keuangan Real Estate Dan Property ...25

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ...59

B. Saran ...60 DAFTAR PUSTAKA

No. Judul Halaman

PENDAHULUAN

A. Latar Belakang Masalah

Pada era globalisasi seperti sekarang ini di dunia usaha atau bisnis, pelaporan keuangan merupakan sumber informasi yang digunakan untuk pengambilan keputusan. Khususnya perusahaan-perusahaan yang sudah go publik diharuskan untuk menyusun laporan keuangan setiap periodenya sesuai dengan standar akuntansi keuangan dan telah diaudit oleh akuntan publik yang terdaftar di Badan Pengawas Pasar Modal (BAPEPAM). Badan Pengawas Pasar Modal mewajibkan laporan keuangan harus diaudit karena laporan keuangan sebagai bentuk pertanggungjawaban manajemen kepada pemilik saham dan juga bagi pengambilan keputusan.

Laporan keuangan merupakan proses pelaporan keuangan meliputi neraca, laporan laba-rugi, laporan posisi perubahan modal, catatan dan laporan lain serta materi penjelas yang merupakan bagian integral dari laporan keuangan. Laporan keuangan dibuat oleh pihak manajemen dengan tujuan mempertanggungjawabkan tugas-tugas yang dibebankan oleh pihak perusahaan.

periode yang akan datang. Bagi pihak pemerintah laporan keuangan digunakan untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan lainnya.

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja perubahan posisi keuangan serta perubahan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Laporan keuangan perusahaan bagi pemakai utama (investor dan kreditor) sebagai good news dan bad news. Good news berarti bahwa informasi yang disajikan adalah hal penting dan dapat digunakan sebagai pengambilan keputusan kredit dan keputusan investasi. Adapun bad news mempunyai pengertian bahwa informasi yang disajikan tidak memenuhi dan perlu diperbaiki.

Analisa laporan keuangan melibatkan penilaian terhadap keuangan di masa lalu, sekarang dan yang akan datang. Penilaian ini digunakan untuk mengetahui bagaimana kinerja manajemen mengambil keputusan baik keputusan investasi dan keputusan ekonomi guna keberlangsungan perusahaan ditahun berikutnya. Untuk menganalisis data keuangan diperlukan adanya ukuran tertentu yang disebut rasio keuangan. Rasio keuangan menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan yang dinyatakan dalam bentuk matematis yang sederhana.

dapat menjelaskan dan memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan dari suatu periode ke periode berikutnya. Untuk mendapatkan hasil yang diinginkan melalui analisi keuangan dapat dihitung dengan analisis rasio. Rasio yang digunakan yakni likuiditas, profitabilitas, dan leverage.

Rasio keuangan dapat digunakan untuk mengevaluasi kondisi keuangan perusahaan dan kinerjanya. Dengan membandingkan rasio keuangan perusahaan dan dapat ditentukan kenaikan atau penurunan kondisi dan kinerja perusahaan selama periode tersebut serta membantu mengidentifikasi adanya penyimpangan.

Dari uraian tersebut, mendorong penulis untuk melakukan analisis mengenai variabe- variabel seperti likuiditas, profitabilitas,dan leverage. Peneliti- an ini penulis menggunakan perusahaan yaitu real estate dan property yang terdaftar di Bursa Efek Indonesia (BEI). Industri real estate dan property merupakan bidang yang menjanjikan untuk berkembang di Indonesia melihat potensi jumlah penduduk yang besar dengan rasio pemilikan rumah yang cukup rendah. Kondisi lainnya adalah semakin meningkatnya daya serap pasar terhadap produk property serta adanya usaha-usaha untuk menarik investor yang dilakukan pemerintah.

B. Rumusan Masalah

Berdasarkan uraian latar belakang penelitian, maka rumusan masalah dalam penelitian ini adalah:

1. Rasio Likuiditas

Bagaimana kemampuan perusahaan memenuhi kewajiban jangka pendek selama periode 2009-2013 ?

2. Rasio Profitabilitas

Bagaimana aktivitas jasa dalam mengelola sumber-sumber dananya pada periode 2009-2013 ?

3. Rasio leverage

Bagaimana kemampuan perusahaan dalam menghasilkan laba selama periode 2009-2013 ?

C. Tujuan Penelitian

1. Untuk mengetahui bagaimana perbandingan rasio keuangan perusahaan setiap tahunnya.

2. Untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya selama periode 2009-2013.

3. Untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama 2009-2013.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Untuk menambah wawasan penulis, mengenai rasio keuangan dalam praktek yang sebenarnya, dengan menerapkan teori-teori selama dalam perkuliahan. 2. Sebagai bahan informasi untuk penelitian selanjutnya dalam menganalisis

rasio keuangan.

3. Sebagai informasi untuk mengetahui bagaimana rasio keuangan perusahaan yang sudah go public.

A. Sejarah Real Estate Dan Property

Industri real estate dan property pada umumnya merupakan dua hal yang

berbeda. Real estate merupakan tanah dan semua peningkatan permanen di

atasnya termasuk bangunan-bangunan, seperti gedung, pembangunan jalan, tanah

terbuka, dan segala bentuk pengembangan lainnya yang melekat secara permanen.

Menurut peraturan perundang-undangan di Indonesia, pengertian mengenai

industri real estate tercantum dalam PDMN No.5 Tahun 1974 yang mengatur

tentang industri real estate. Dalam peraturan ini pengertian industri real estate

adalah perusahaan properti yang bergerak dalam bidang penyediaan, pengadaan,

serta pematangan tanah bagi keperluan usaha-usaha industri, termasuk industri

pariwisata. Sedangkan definisi property menurut SK Menteri Perumahan Rakyat

no.05/KPTS/BKP4N/1995, Ps 1.a:4 property adalah tanah hak dan atau bangunan

permanen yang menjadi objek pemilik dan pembangunan. Dengan kata lain,

property adalah industri real estate ditambah dengan hukum-hukum seperti sewa

dan kepemilikan.

Produk yang dihasilkan dari industri real estate dan property berupa

perumahan, apartment, rumah toko (ruko), rumah kantor (rukan), gedung

perkantoran (office building), pusat perbelanjaan berupa mall, plaza, atau trade

center. Perumahan, apartment, rumah toko (ruko), rumah kantor (rukan), dan

gedung perkantoran (office building) termasuk dalam landed property.

Perusahaan real estate dan property merupakan salah satu sektor

industri yang terdaftar di Bursa Efek Indonesia (BEI). Perkembangan industri

real estate dan property begitu pesat saat ini dan akan semakin besar di masa

yang akan datang. Hal ini disebabkan oleh semakin meningkatnya jumlah

penduduk sedangkan supply tanah bersifat tetap. Diawal tahun 1968, industri

real estate dan property mulai bermunculan dan mulai tahun 80-an, industri

real estate dan property sudah mulai terdaftar di BEI. Adapun jumlah

perusahaan real estate dan property yang terdaftar di BEI pada tahun 2003

berjumlah 30 perusahaan dan pada tahun 2009 terdapat 41 perusahaan.

Mengingat perusahaan yang bergerak pada sektor real estate dan

property tersebut adalah perusahaan yang sangat peka terhadap pasang surut

perekonomian, maka seiring perkembangannya sektor real estate dan property

dianggap menjadi salah satu sektor yang mampu bertahan dari kondisi ekonomi

secara makro di Indonesia. Terbukti dengan semakin banyaknya sektor real

estate dan property yang memperluas landbank (aset berupa tanah), melakukan

ekspansi bisnis, dan hingga tahun 2012 sektor real estate dan property yang

terdaftar di BEI bertambah menjadi 55 perusahaan.

B. Aktivitas Perusahaan Real Estate dan property

Industri real estate dan property memiliki berbagai aktivitas dalam

operasionalnya. Secara umum, kegiatan usaha pada industri real estate dan property

1. Bertindak atas nama pemilik dalam segala hal mengenai pemeliharaan dan

pengelolaan baik rumah tinggal, kondominium apartment, dan bangunan

lainnya.

2. Industri real estate dan property bertindak untuk mengelola proyek-proyek

pembangunan dan pengembangan, melakukan perbaikan dan pemeliharaan

gedung.

3. Bergerak dalam bidang usaha pengembang dan pembangunan (real estate)

dengan melakukan investasi melalui anak perusahaan.

4. Usaha konstruksi dan pembangunan real estate serta perdagangan umum.

5. Persewaan perkantoran, pusat perbelanjaan, apartment dan hotel,

pembangunan perumahan, hotel, dan apartment beserta segala fasilitasnya.

6. Menjalankan usaha di bidang kawasan industri berikut sarana penunjangnya,

seperti pembangunan perumahan atau apartment, perkantoran/pertokoan,

pembangunan dan pengelolaan instalasi air bersih, limbah, telepon, listrik,

penyediaan fasilitas olahraga dan rekreasi di kawasan industri, serta ekspor

dan impor barang.

7. Pengembangan kota (urban development), yang meliputi pengembangan

kawasan perumahan dan industri, pembangunan infrastruktur dan fasilitas

umum, penyediaan jasa-jasa pendukung.

8. Pengembangan real estate, golf dan country club, serta kantor dan

perdagangan.

Secara umum, industri real estate dapat digolongkan sebagai berikut:

1. Sektor perkebunan, pertambangan, dan perhutanan (perkebunan karet,

perkebunan kelapa sawit, kehutanan, pertambangan batubara, dan lain-lain).

2. Sektor perumahan (rumah tinggal, perumahan multifungsi, komplek real

estate, dan lain-lain).

3. Sektor komersial (pusat perbelanjaan, pusat perkantoran, apartment, hotel,

trade center, dan lain-lain).

4. Sektor industri (komplek perindustrian, baik industri berat, menengah, dan

ringan, dan lain-lain).

Industri property, terdiri dari property komersial dan property non

komersial. Didalam perusahaan, property terbagi kedalam tiga bagian, yaitu

property berwujud, property tidak berwujud, dan surat berharga. Property

berwujud dibagi menjadi dua bagian, yaitu real property yang merupakan

perusahaan pengembangan tanah, bangunan, dan lain-lain, dan personal property

yang meliputi mesin, peralatan, perlengkapan dan furnitur, barang bergerak,

peralatan operasional, dan perhiasan. Property tidak berwujud meliputi goodwill,

hak paten, franchises, merek dagang, hak cipta, dan proses kepemilikan. Adapun

surat berharga meliputi saham, investasi, deposito, dan piutang dagang.

Beberapa jenis usaha industri real estate dan property meliputi:

1. Penilaian, yaitu profesional penilaian layanan.

2. Brokerages, yaitu membantu pembeli dan penjual dalam transaksi.

3. Pengembangan, yaitu meningkatkan lahan untuk penggunaan dengan

4. Manajemen properti, yaitu pengelola properti untuk pemiliknya.

C. Profil Perusahaan Real Estate dan Property di Bursa Efek Indonesia 1. Alam sutera realty Tbk (ASRI)

PT Alam Sutera Realty Tbk (“Perusahaan”) didirikan pada tanggal 3

Nopember 1993 dengan nama PT Adhihutama Manunggal oleh Harjanto

Tirtohadiguno beserta keluarga yang memfokuskan kegiatan usahanya di bidang

properti. Perusahaan mengganti nama menjadi PT Alam Sutera Realty Tbk

dengan akta tertanggal 19 September 2007 No. 71 dibuat oleh Misahardi

Wilamarta, S.H., notaris di Jakarta. Pada 18 Desember 2007, Perusahaan menjadi

perusahaan publik dengan melakukan penawaran umum di Bursa Efek Indonesia.

Setelah lebih dari 19 tahun sejak didirikan, Perusahaan telah menjadi

pengembang properti terintegrasi yang memfokuskan kegiatan usahanya dalam

pembangunan dan pengelolaan perumahan, kawasan komersial, kawasan industri,

dan juga pengelolaan pusat perbelanjaan, pusat rekreasi dan perhotelan

(pengembangan kawasan terpadu). Seiring dengan pengembangan Alam Sutera

pada tahun 2012 Perusahaan juga memasarkan beberapa cluster baru di proyek

Suvarna Padi Golf Estate, Pasar Kemis, Tangerang dan melakukan akuisisi atas

beberapa aset di lokasi strategis di Bali dan gedung perkantoran di Jakarta.

2. Bekasi Asri Pemula Tbk (BAPA)

PT Bekasi Asri Pemula Tbk

dan mulai melakukan kegiatan komersial sejak tahun 2004. Kantor pusat BAPA

beralamat di Gedung Tomang Tol Lt. 2, Jalan Arjuna Nomor 1, Tanjung Duren

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan BAPA

adalah dalam bidang real estat, perdagangan, pembangunan, industri, percetakan,

agrobisnis, pertambangan dan jasa angkutan. Kegiatan usaha yang dilakukan

BAPA sampai dengan saat ini adalah real estat.

3. Bumi Citra Permai Tbk (BCIP)

PT Bumi Citra Permai Tbk merupakan perusahaan yang bergerak di

bidang pengembangan kawasan industri dan pergudangan, dengan area seluas 310

hektare, bernama Millennium Industrial Estate. Perjalanan PT Bumi Citra Permai

Tbk dalam berbisnis mengembangan kawasan industri dan perdagangan dimulai

sejak tahun 2000 melalui Akta Pendirian Perseroan Terbatas PT Bumi Citra

Permai Tbk No. 2 Tanggal 3 Mei 2000. Sejak berdirinya hingga tahun 2003,

kegiatan pembangunan Perseroan dimulai dari proses permohonan, pembebasan

tanah, pematangan lahan dan pembangunan infrastruktur di kawasan industri.

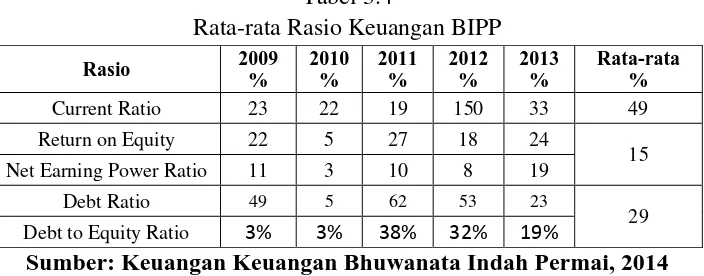

4. Bhuwanata Indah Permai Tbk (BIPP)

PT Bhuwanatala Indah Permai Tbk

Kantor pusat BIPP beralamat di Graha BIP Lt. 6, Jl. Gatot Subroto Kav. 23,

Jakarta. Pemegang saham mayoritas / pengendali BIPP adalah Safire Capital Pte.

Ltd, dengan persentase kepemilikan sebesar 40,40%. Pada tanggal 23 Oktober

1995, memindahkan pencatatan saham dari Bursa Paralel Indonesia ke Bursa Efek

Indonesia.

5. Bukit Dharmo Property Tbk (BKDP)

PT Bukit Darmo Property Tbk. ( dahulu PT Adhibaladika ) didirikan di

Surabaya pada tahun 1989 dan terdaftar di Bursa Efek Jakarta dan Surabaya sejak

mengembangkan desain, pasar tanah dan real estate untuk tujuan komersial,

industri dan rekreasi.

6. Sentul City Tbk (BKSL)

Perseroan didirikan dengan nama PT. Sentragriya Kharisma, berdasarkan

Akta No. 311 tanggal 16 April 1993 yang dibuat dihadapan Misahardi Wilamarta,

SH, Notaris di Jakarta dan telah mendapat pengesahan dari Menteri Kehakiman

Republik Indonesia dengan Keputusan Nomor C2-4350.HT.01.01.TH.93 tanggal

8 Juni 1993, didaftarkan di Kantor Pengadilan Negeri Jakarta Selatan di bawah

No.552/A.PT/ HKM/1993/PN.JAK.SEL tanggal 24 Juni 1993 serta telah

diumumkandalam Berita Negara Republik Indonesia No. 65 tanggal 13 Agustus

1993, Tambahan No. 3693. Pada tanggal 9 Agustus 1993, Perseroan melakukan

perubahan nama dari PT. Sentragriya Kharisma menjadi PT. Royal Sentul

Highlands, sebagaimana dinyatakan dalam Akta No. 27 tanggal 9 Agustus 1993.

Dalam Akta No. 26 tanggal 11 Desember 1997 nama Perseroan diubah menjadi

PT. Bukit Sentul Tbk. Akta ini telah mendapat persetujuan Menteri Kehakiman

Republik Indonesia dengan Surat Keputusan No. C2-33 HT.01.04.Th.98 tanggal

14 Januari 1998. Perseroan kemudian melakukan perubahan nama sekali lagi

menjadi PT. Sentul City, Tbk, sebagaimana dinyatakan dalam Akta No. 26

tanggal 19 Juli 2006 yang dibuat dihadapan Fathiah Helmi, SH, Notaris di Jakarta,

yang telah mendapat persetujuan Menteri Hukum dan Hak Asasi Manusia

Republik Indonesia pada tanggal 20 Juli 2006 dengan Keputusan No. C2-21373

7. Bukit Serpong Damai Tbk (BSDE)

BSD telah dikembangkan selama 19 tahun terakhir. Sejak tahun 2003

proyek raksasa ini sepenuhnya dikelola oleh Sinarmas Developer dan Real Estate,

anak perusahaan Sinarmas, salah satu pengembang terkemuka di

Indonesia. Infrastruktur tingkat pertama dan fasilitas yang lengkap. Rumah

kualitas terbaik. Sebuah budaya yang pro-bisnis. Sebuah tim manajemen

profesional yang berkomitmen sama untuk kedua warga negara dan pemegang

saham.

8. Cowell Development Tbk (COWL)

Perusahaan ini didirikan di Jakarta pada tahun 1981 yang bertujuan

melibatkan diri dalam bisnis pengembangan kawasan perumahan dan bangunan

komersial. Pada tahun 1984, Perseroan mulai mengembangkan Melati Mas

Residence (sebelumnya Villa MelatiMas). Pada tahun 2000, pemegang saham

perusahaan, PT. Gama Nusapala membeli kepemilikan perusahaan dari PT.

Misori Utama dan PT. Indokisar Djaya. Mengubah kepemilikan ini juga diikuti

dengan tanda perubahan yang sama dengan manajemen perusahaan. Dan karena

perubahan manajemen perusahaan, tahun 2005, perusahaan ini berganti nama dari

PT. Internusa Artacipta ke PT. Karya Cipta Putra Indonesia.

9. Ciputera Development Tbk (CTRA)

PT Ciputra Development Tbk

properti Indonesia terkemuka. Didirikan pada tahun 1981, pengembangan properti

perumahan skala besar dan komersial adalah keahlian bisnis dan inti perusahaan.

Properti komersial dikembangkan meliputi

Perusahaan pertama kali terdaftar di pasar saham pada tahun

juga telah mencatatkan anak perusahaan, PT Ciputra Surya Tbk ("CTRS") dan PT

Ciputra Property Tbk ("CTRP"), yang memiliki bisnis inti yang sama.

10. Ciputera Property Tbk (CTRP)

Didirikan pada tanggal

Citraland Property, kemudian berganti nama menjadi PT Ciputra Property pada

tanggal

kalinya tercatat di Bursa Efek Jakarta (sekarang

menawarkan 49 persen sahamnya kepada publik.

11. Ciputra Surya Tbk (CTRS)

Pada tahun 1989, PT Ciputra Surya Tbk, muncul menjadi dan

pengembangan kota pionir di Surabaya Barat. Pada tahun 1999, Perseroan

menjadi perusahaan publik dan terdaftar di Bursa Efek Jakarta tanpa penawaran

umum perdana. Listing adalah pelaksanaan konversi hutang menjadi modal

mengikuti restrukturisasi obligasi Rupiah yang diterbitkan oleh Perusahaan .

12. Duta Anggada Realty Tbk (DART)

PT Duta Anggada Realty Tbk. didirikan pada tahun 1983. Perusahaan

mulai beroperasi sekitar 30 tahun yang lalu dengan pengembangan kompleks

perumahan di Jakarta Selatan. Pada awal 1990, Perseroan telah memperoleh

reputasi sebagai salah satu perusahaan properti terkemuka di Indonesia.

Dalam rangka mempertahankan reputasinya posisi terdepan, Perusahaan

kemudian diperluas keterlibatannya dari kegiatan dalam investasi properti

13. Intilland Development Tbk (DILD)

PT Intiland Development Tbk Didirikan pada awal tahun 1970-an oleh

Hendro S. Gondokusumo, merupakan salah satu pengembang properti terbesar di

Indonesia yang menfokuskan pada pengembangan properti, manajemen, dan

investasi. Portofolio perusahaan meliputi pengembangan empat segmen utama

yakni kawasan perumahan, mixed-use dan bangunan tinggi, perhotelan, dan

kawasan industri. Lokasi proyek-proyek perusahaan tersebar di wilayah

Jabodetabek, Surabaya, dan beberapa kota lainnya.

14. Duta Pertiwi Tbk (DUTI)

PT. Duta Pertiwi Tbk

bergerak dalam bidang

Perusahaan ini didirikan pada tahun

15. Fotune Mate Indonesia Tbk

PT Fortune Mate Indonesia Tbk didirikan dalam rangka Undang-Undang

Penanaman Modal Asing No. 1 tahun 1967 berdasarkan akta notaris No. 44,

tanggal 24 Juni 1989 oleh Notaris Rika You Soo Shin, S.H., Notaris di Surabaya.

16. Goa Makassar Tourism Development Tbk (GMTD)

PT Gowa Makassar Tourism Development Tbk (Perusahaan) didirikan

pada tanggal 14 Mei 1991. PT Gowa Makassar Tourism Development Tbk

(Perseroan) adalah perusahaan yang bergerak di bidang investasi dan

pengembangan kota mandiri (township development). Saat ini, kegiatan usaha

Perseroan adalah pengembangan kota mandiri Tanjung Bunga, berlokasi di

Makassar, Sulawesi Selatan, yang pembangunan fisiknya telah dimulai sejak

17. Perdana Gapura Prima Tbk (GPRA)

Gapura Prima Group adalah salah satu perusahaan property nasional yang

telah berkiprah lebih dari 30 tahun dalam pengembangan proyek property baik

dari rumah sederhana, real estate, commercial, hotel maupun mixed used project

di Indonesia.

Gapura Prima Group di dirikan pada tahun 1980 oleh Gunarso Susanto

Margono bermulai dari membangun komplek perumahan di Lampung, Bekasi dan

Bogor. Kini Gapuraprima Group telah menjadi pengembang apartemen,

perkantoran dan pusat perdagangan tidak saja di Jabodetabek, tetapi juga di kota

-kota besar lainnya seperti Bandung, Solo dan Bali.

18. Jaya Real Property Tbk (JRPT)

Bintaro Jaya dikembangkan sejak tahun 1979 oleh PT Jaya Real Property

Tbk, salah satu anak perusahaan PT Pembangunan Jaya yang sahamnya mayoritas

milik

dikenal sebagai salah satu perusahaan

19. Lamicitra Nusantara Tbk (LAMI)

PT. Lamicitra Nusantara Tbk

Perusahaan ini didirikan pada tahun

unt

20. Lippo Cikarang Tbk (LPCK)

Lippo Cikarang mulai bisnis pengembangan properti dengan cita-cita yang

tinggi pada tahun 1995. Listing di Bursa Efek Indonesia pada tahun 1997,

cepat untuk membangun sebuah Township Independen dengan sektor industri

sebagai pilar ekonomi dalam 3.000 hektar yang dari tanah 30 kilometer sebelah

timur Jakarta .

21. Lippo Karawaci Tbk (LPKR)

PT Lippo Karawaci Tbk (pertama kali didirikan sebagai PT Tunggal

Reksakencana) didirikan pada Oktober

mandiri pertamanya

sebelah barat Jakarta. Pada tahun yang sama, Perseroan mulai

mengembangka

ringan yang yang terletak 40km sebelah timur Jakarta. Selanjutnya Lippo

Karawaci mengembangkan kota mandiri Tanjung Bunga di

Selatan pada tahun 1997.

22. Metropolitan Kenjtana Tbk (MKPI)

PT Metropolitan Kentjana Tbk adalah pengembang properti yang berbasis

di Indonesia. Kegiatan usaha Perusahaan meliputi pengembangan real estat,

penyewaan dan pengelolaan pusat perbelanjaan, apartemen, gedung perkantoran,

perumahan serta manajemen, pemeliharaan dan pembersihan jasa. Beberapa

proyek yang terkenal adalah Pondok Indah Mall, Pondok Indah Office Tower,

Wisma Pondok Indah, Pondok Indah Golf Apartment Menara dan Taman Shangril

La real estate di Batam.

23. Indonesia Prima Property Tbk (OMRE)

Perusahaan didirikan berdasarkan Akta No. 31 tanggal 23 April 1983,

menjadi PT Ometraco Realty dan pada tahun 1996 nama Perusahaan berubah

menjadi PT Indonesia Prima Property Tbk. Saham Perusahaan tercatat di Bursa

Efek Indonesia sejak tanggal 22 Agustus 1994 sebanyak 100.000.000 lembar

saham dan total saham yang tercatat di Bursa Efek Indonesia saat ini adalah

1.745.000.000 lembar saham.

24. Pudjiati Prestige Tbk (PUDP)

Merupakan

bermarkas di

nama PT. Pudjiadi Prestige Limited.

25. Pakuwon Jati Tbk (PWON)

Didirikan pada tahun 1982 dan terdaftar di Jakarta dan Bursa Efek

Surabaya sejak tahun 1989, Pakuwon Jati adalah nama merek mapan dengan lebih

dari 25 tahun pengalaman sukses pengembangan, pemasaran dan operasional

properti. Perusahaan terintegrasi secara vertikal di seluruh rantai nilai real estate

penuh dari pembebasan lahan, pengembangan properti, pemasaran dan

manajemen operasional.

Pakuwon Jati adalah pelopor konsep superblok di Indonesia,

pengembangan mixed-use terpadu skala besar pusat perbelanjaan ritel,

perkantoran, kondominium dan hotel. Its track record yang sukses dan reputasi

dalam industri properti telah mengamankan hubungan jangka panjang yang kuat

dengan penyewa dan pembeli, yang menyediakan platform yang stabil untuk

26. Ristia Bintang Mahkota Sejati Tbk (RBMS)

PT. Ristia Bintang Mahkotasejati Tbk

pada tahun

berbagai macam

27. Roda Vivatex Tbk (RDTX)

PT Roda Vivatex Tbk. adalah salah satu perusahaan industri tekstil

terbesar di Indonesia yang memproduksi kain tenun filament poliester. Berdiri

pada tahun 1980 dan mulai berproduksi tahun 1983. Pada tanggal 14 Mei 1990,

Perusahaan mencatatkan diri di bursa sebagai Perusahaan Publik.

28. Pikko Land Development Tbk (RODA)

PT Pikko Land Development Tbk didirikan dengan nama PT Roda

Panggon Harapan berdasarkan Akta No 83 tanggal 15 Oktober 1984 dari Benny

Kristianto SH, notaris di Jakarta. Anggaran Dasar Perusahaan telah mengalami

beberapa kali perubahan, terakhir dengan Akta No 8 tanggal 5 Oktober 2012 dari

notaris Rudy Siswanto, SH, notaris di Jakarta, mengenai perubahan nama dan

domisili, dari PT Royal Oak Development Asia Tbk menjadi PT Pikko Land

Development Tbk dan dari Jakarta Selatan ke Jakarta Pusat .

Kegiatan utama Perusahaan adalah dalam pengembangan dan penjualan

real estat dan / atau unit apartemen / kantor dan juga investasi dalam saham dan

beberapa properti aset seperti tanah dan bangunan. Perusahaan mulai beroperasi

secara komersial pada tahun 1995 .

29. Danayasa Arthathama Tbk (SCBD)

PT Danayasa Arthatama Tbk adalah sebuah perusahaan real estate yang

mengembangkan Sudirman Central Business District (SCBD), sebuah

pengembangan mixed use terpadu yang terletak di CBD utama Jakarta. Dengan

misinya "Untuk membangun SCBD sebagai yang terbaik distrik bisnis kelas dunia

di Indonesia", PT Danayasa Arthatama Tbk berusaha untuk menjadi sebuah

perusahaan real estate kelas pertama dengan standar internasional.

PT Danayasa Arthatama Tbk adalah anak perusahaan yang dimiliki

sepenuhnya oleh PT Jakarta International Hotels and Development Tbk (JIHD),

sebuah perusahaan publik di Indonesia sejak tahun 1984. Kedua perusahaan

adalah bagian dari Artha Graha Network (AG Network), jaringan kemitraan

swasta perusahaan yang bergerak di berbagai industri, seperti properti, perbankan,

infrastruktur, perikanan, dll.

30. Suryamas Dutamakmur Tbk (SMDM)

PT Suryamas Dutamakmur Tbk. yang didirikan pada bulan September

1989. Dengan diasumsikan visi untuk menjadi salah satu dari lima pengembang

terkemuka dan operator di Indonesia, kami terus berusaha untuk menghasilkan

perumahan, lapangan golf, dan fasilitas pendukung yang berkualitas tinggi, untuk

memenuhi kebutuhan dan kepuasan pelanggan, didukung oleh tim visi jangka

panjang dan profesional .

31. Summarecon Agung Tbk (SMRA)

Didirikan pada tahun 1975 oleh Mr Soetjipto Nagaria dan rekan-rekannya

untuk melakukan pembangunan real estat dan pengembangan. Dimulai dengan

10-hektar lahan rawa di kemudian back-perairan Jakarta, para pendiri berhasil

mengubah lokasi ini dari Kelapa Gading menjadi salah satu kawasan perumahan

Summarecon telah membangun reputasi sebagai salah satu pemain properti

terkemuka di Indonesia, khususnya dalam pengembangan kota-kota.

32. Adhi karya (Persero) Tbk

PT Adhi Karya (Persero) Tbk yang

bergerak di bidang

ini didirikan pada ta

33. Duta Graha Indah Tbk (DGIK)

Didirikan pada tahun 1982, PT Duta Graha Indah Tbk adalah perusahaan

yang terdaftar dan salah satu Indonesia Construction Company terbesar dengan

bisnis inti pada kemampuan konstruksi dan teknik yang mencakup semua proyek,

terlepas dari ukuran, kecanggihan atau lokasi. PT. Duta Graha Indah Tbk adalah

bisnis yang matang yang selalu memberikan upaya terbaik untuk mencapai

kompetensi keunggulan dan konsisten terkait dengan standar layanan yang tinggi,

kualitas, perhatian pribadi kepada klien, pengiriman tepat waktu, efisiensi dan

integritas.

34. Surya Semesta Internusa Tbk (SSIA)

PT Surya Semesta Internusa Tbk (Perusahaan) didirikan pada tanggal 15

Juni 1971 dengan nama Multi Investments Limited. Pada awalnya, kegiatan utama

adalah seorang pengembang real estate. Beberapa proyek pertama adalah

"Kuningan Raya", sebuah distrik perumahan dan bisnis yang terletak di "Segitiga

Emas" di Jakarta Selatan, dan Glodok Plaza, pertama pusat perbelanjaan modern

di Indonesia, yang terletak di distrik komersial di Jakarta Barat .

Pada tahun 1995 Perusahaan mengubah nama menjadi PT Surya Semesta

Perusahaan, dan pada tanggal 27 Maret 1997 Perusahaan mencatatkan sahamnya

di Bursa Efek Jakarta (sekarang Bursa Efek Indonesia).

35. Total Bangunan Persada Tbk (TOTL)

Merupakan

bermarkas di

36. Wijaya Karya (Persero) Tbk (WIKA)

WIKA lahir dari proses nasionalisasi perusahaan Belanda bertuliskan

nama Naamloze Vennotschap Technische Handel Maatschappij en Bouwbedijf Vis

en Co atau NV Vis en Co Berdasarkan Untuk Peraturan Pemerintah Nomor 2/

1960 dan Menteri Pekerjaan Umum dan Tenaga Listrik Keputusan PUTL No 5

tanggal 11 Maret 1960, WIKA didirikan dengan nama Perusahaan Negara

Bangunan Widjaja Karja. Garis WIKA usaha pada saat itu adalah listrik dan

instalasi pipa air bekerja. Pada awal 1960-an, WIKA mengambil bagian dalam

proyek pembangunan Gelanggang Olah Raga Bung Karno pada kesempatan

Olimpiade dari the New Emerging Forces ( GANEFO ) dan Asian Games ke-4 di

Jakarta .

D. Analisis Laporan Keuangan

Dalam menganalisis laporan keuangan digunakan beberapa perhitungan

antara lain dengan menggunakan Analisis Rasio Likuiditas, Rasio Profitabilitas,

dan Rasio Leverage .Laporan keuangan yang akan dianalisis berupa neraca dan

laporan laba-rugi dari tahun 2009-2013. Rasio Keuangan Perusahaan Real Estate

A. Analisis Rasio Likuiditas

Merupakan rasio yang bertujuan untuk mengukur kamampuan perusahaan

dalam memenuhi kawajiban-kewajiban jangka pendek. Rasio likuiditas

mempunyai tujuan untuk melakukan uji kecukupan dana, solvency perusahaan,

kemampuan perusahaan membayar kewajiban-kewajiban yang harus dipenuhi.

1) Current Ratio (Rasio Lancar)

Current Ratio merupakan perbandingan antara aktiva lancar dengan

kewajiban jangka pendek (hutang lancar).

Current Ratio = ������ ������

������ ������x 100%

B.Analisis Rasio Profitabilitas

Merupakan rasio yang bertujuan untuk mengukur kemampuan perusahaan

dalam memperoleh laba atau keuntungan, profitabilitas suatu perusahaan

mewujudkan perbandingan antara laba dengan aktiva atau modal yang

menghasilkan laba tersebut. Profitabilitas suatu perusahaan mencerminkan tingkat

efektivitas yang dicapai suatu perusahaan. Proftabilitas menunjukkan kemampuan

perusahaan dalam menghasilkan keuntungan dari kekayaan yang

dimiliki. Menajemen perusahaan yang mendapatkan keuntungan akan

menggunakan informasi baik tersebut untuk memberikan sinyal kepada investor

agar mendukung kelangsungan posisi manajemen saat ini dan kompensasi yang

lebih tinggi pada manajemen.

1. Return On Equity

Return On Equity = ���� ������ ������� �����

����� x100%

2. Net Earning Power Ratio ( Rasio pengembalian total aktiva)

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal

yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan

netto.

Net Earning Power Ratio = ���� ������ ������� �����

����� ������ x 100%

C.Leverage Ratio ( Rasio Hutang)

Merupakan rasio yang mengukur kemampuan perusahaan untuk

memenuhi seluruh kewajiban perusahaan baik hutang jangka pendek dan hutang

jangka panjang.

1. Debt Ratio ( Rasio Total Hutang)

Rasio ini menunjukkan besarnya biaya aktiva yang pembiayaan berasal

dari total hutang.

Debt Ratio = ����� ������

����� ������ x 100%

2. Debt to Equity Ratio (Rasio Hutang jangka Panjang dengan Modal)

Merupakan rasio yang menunjukkan perbandingan yang dimiliki oleh

perusahaan dalam proporsi antara hutang jangka panjang lebih besar dari pada

modal sendiri.

Debt to Equity Ratio= ������ ������ �������

PEMBAHASAN

Dalam menganalisis laporan keuangan Real Estate Dan Property

digunakan beberapa perhitungan dan penilaian tingkat rasio dengan menggunakan

analisis Rasio Likuiditas, Rasio Profitabilitas, dan Rasio Leverage. Laporan yang

dianalisis berupa neraca dan laporan laba rugi tahun 2009-1013. Penilaian tingkat

rasio menurut SK menteri Keuangan RI No.740/KMK.00/1989 kriteria penilaian

adalah sebagai berikut:

a. Sangat baik bila memiliki profitabilitas di atas 12%, likuiditas di atas 150%,

dan leverage di atas 200%

b. Baik bila memiliki profitabilitas di atas 8% - 12%, likuiditas di atas

100%-150%, dan leverage di atas 150% - 200%

c. Kurang baik bila memiliki profitabilitas di atas 5% - 8%, likuiditas di atas

75% - 100%, dan leverage di atas 100% - 150%.

d. Tidak baik bila memiliki profitabilitas sama dengan atau kurang dari 5%,

likuiditas sama dengan atau kurang dari 75%, dan leverage sama dengan atau

1. Alam Sutera Realty Tbk (ASRI)

Rata- rata ratio Perusahaan Alam Sutera Realty tahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.1

Rata-Rata Rasio Keuangan ASRI

Rasio 2009

Sumber: Laporan Keuangan Alam Sutera Realty, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 121%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas baik, karena berada di antara 100% - 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang sangat baik yaitu

berada di 12%. Hal ini menunjukkan posisi keuangan perusahaan baik dalam

menghasilkan laba bersih. Rata-rata rasio leverage sebesar 61%, artinya rasio

2. Bekasi Asri Pemula Tbk (BAPA)

Rata-rata rasio perusahaan Bekasi Asri Pemula tahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.2

Rata-rata Rasio Keuangan BAPA

Rasio 2009

Sumber: Laporan Keuangan Bekasi Asri Pemula, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 228%, degan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang kurang baik

dengan rasio sebesar 7%, maka berada di antara 5% - 8%. Rata-rata rasio leverage

sebesar 62%, artinya rasio leverage perusahaa dalam keadaan tidak baik karena

3. Bumi Citra Permai Tbk (BCIP)

Rata-rata rasio perusahaan Bumi Citra Permai tahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.3

Rata-rata Rasio Keuangan BCIP

Rasio 2009

Sumber: Laporan Keuangan Bumi Citra Permai, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 121%, degan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas baik, karena berada di antara 100% - 150% Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang kurang baik yaitu

berada di antara 5% - 8%. Rata-rata rasio leverage sebesar 25%, artinya rasio

4. Bhuwanata Indah Permai Tbk (BIPP)

Rata-rata Rasio perusahaan Bhuwanata Indah Permai tahun

2009-2013seperti disajikan pada tabel berikut:

Tabel 3.4

Rata-rata Rasio Keuangan BIPP

Rasio 2009

Sumber: Keuangan Keuangan Bhuwanata Indah Permai, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 49%, degan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas tidak baik, karena berada dibawah 75%. Rata-rata-rata rasio

profitabiliatas menunjukkan kinerja yang sangat baik yaitu berada di atas 12%,

dengan rata-rata profitabilitas sebesar 15%. Rata-rata rasio leverage sebesar 29%,

artinya rasio leverage perusahaa dalam keadaan tidak baik karena berada di bawah

100%.

5. Bukit Dharmo Property Tbk (BKDP)

Rata-rata rasio perusahaanBukit Dharmo Property tahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.5

Rata-rata rasio Keuangan BKDP

Rasio 2009

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 177%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang tidak baik yaitu

berada di bawah 5%. Rata-rata rasio leverage sebesar 28%, artinya rasio leverage

perusahaa dalam keadaan tidak baik karena berada di bawah 100%.

6. Sentul City Tbk (BKSL)

Rata-rata rasio perusahaan Sentul City tahun 2009-2013 seperti disajikan

pada tabel berikut:

Tabel 3.6

Rata-rata RasioKeuangan BKSL

Rasio 2009

Sumber: Laporan Keuangan Sentul City, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 385%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

Rata-rata rasio profitabiliatas menunjukkan kinerja yang tidak baik yaitu

berada di bawah 5%. Rata-rata rasio leverage sebesar 20%, artinya rasio leverage

perusahaa dalam keadaan tidak baik karena berada di bawah 100%.

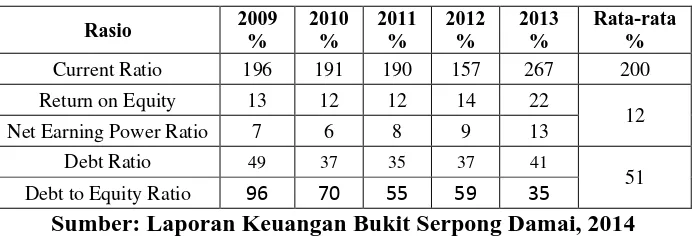

7. Bukit Serpong Damai Tbk (BSDE)

Rata-rata Rasio perusahaanBukit Serpong Damaitahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.7

Rata-rata Rasio Keuangan BSDE

Rasio 2009

Sumber: Laporan Keuangan Bukit Serpong Damai, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 200%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang sangat baik yaitu

beradapada kriteria 12%. Rata-rata rasio leverage sebesar 251%, artinya rasio

8. Cowell Development Tbk (COWL)

Rata-rata Rasio perusahaan Cowell Developmenttahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.8

Rata-rata Rasio Keuangan COWL

Rasio 2009

Sumber: laporan Keuangan Cowell Development, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 133%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas baik, karena berada di antara 100% - 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang tidak baik yaitu

berada di antara 5%. Rata-rata rasio leverage sebesar 49%, artinya rasio leverage

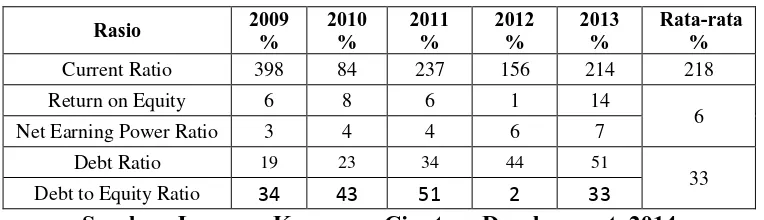

9. Ciputera Development Tbk (CTRA)

Rata-rata Rasio perusahaan Ciputera Development tahun 2009-2013

seperti disajikan pada tabel berikut:

Tabel 3.9

Rata-rata Rasio Keuangan CTRA

Rasio 2009

Sumber: Laporan Keuangan Ciputera Development, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 281%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang kurang baik yaitu

berada di antara 5% - 8%. Rata-rata rasio leverage sebesar 33%, artinya rasio

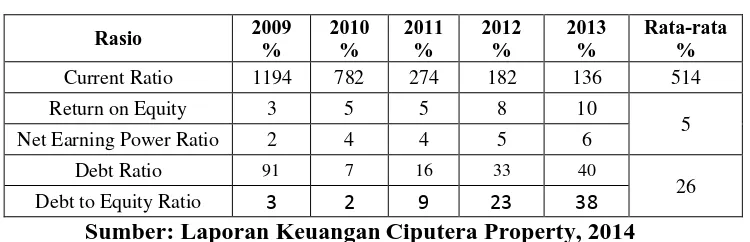

10. Ciputera Property Tbk (CTRP)

Rata-rata Rasio perusahaan Ciputera Development tahun 2009-2013

seperti disajikan pada tabel berikut:

Tabel 3.10

Rata-rata Rasio Keuangan CTRP

Rasio 2009

Sumber: Laporan Keuangan Ciputera Property, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 514%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang tidak baik yaitu

berada di antara 5%. Rata-rata rasio leverage sebesar 26%, artinya rasio leverage

11. Ciputra Surya Tbk (CTRS)

Rata-rata Rasio perusahaan Ciputera Surya tahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.11

Rata-rata Rasio Keuangan CTRS

Rasio 2009

Sumber: Laporan Keuangan Ciputra Surya, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 360%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang kurang baik yaitu

berada di antara 5% - 8%. Rata-rata rasio leverage sebesar 44%, artinya rasio

12. Duta Anggada Realty Tbk (DART)

Rata-rata Rasio perusahaanDuta Anggada Realtytahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.12

Rata-rata Rasio Keuangan DART

Rasio 2009

Sumber: Laporan Keuangan Duta Anggada Realty, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 96%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas kurang baik, karena berada di antara 75% - 100%.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang tidak baik yaitu

berada di antara 5%. Rata-rata rasio leverage sebesar 47%, artinya rasio leverage

perusahaa dalam keadaan tidak baik karena berada di bawah 100%.

13. Intilland Development Tbk (DILD)

Rata-rata Rasio perusahaan Intilland Development tahun 2009-2013

seperti disajikan pada tabel berikut:

Tabel 3.13

Rata-rata Rasio Keuangan DILD

Rasio 2009

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 167%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang kurang baik yaitu

berada di antara 5% - 8%. Rata-rata rasio leverage sebesar 44%, artinya rasio

leverage perusahaa dalam keadaan tidak baik karena berada di bawah 100%.

14. Duta Pertiwi Tbk (DUTI)

Rata-rata Rasio perusahaanDuta Pertiwitahun 2009-2013 seperti disajikan

pada tabel berikut:

Tabel 3.14

Rata-rata Rasio Keuangan DUTI

Rasio 2009

Sumber: Laporan Keuangan Duta Pertiwi, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 212%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

Rata-rata rasio profitabiliatas menunjukkan kinerja yang baik yaitu berada

di antara 8% - 12%. Rata-rata rasio leverage sebesar 34%, artinya rasio leverage

perusahaa dalam keadaan tidak baik karena berada di bawah 100%.

15. Fotune Mate Indonesia Tbk (FMII)

Rata-rata Rasio perusahaan Fotune Mate Indonesia tahun 2009-2013

seperti disajikan pada tabel berikut:

Tabel 3.15

Rata-rata Rasio Keuangan FMII

Rasio 2009

Sumber: Laporan Keuangan Fotune Mate Indonesia, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 268%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang tidak baik yaitu

berada di bawah 5%. Rata-rata rasio leverage sebesar 26%, artinya rasio leverage

16. Goa Makassar Tourism Development Tbk (GMTD)

Rata-rata Rasio perusahaan Goa Makassar Tourism Development tahun

2009-2013 seperti disajikan pada tabel berikut:

Tabel 3.16

Rata-rata Rasio Keuangan GMTD

Rasio 2009

Sumber: Laporan Keuangan Goa Makassar Tourism Development, 2014 Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 104%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas baik, karena berada di antara 100% - 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang kurang baik yaitu

berada di antara 5% - 8%. Rata-rata rasio leverage sebesar 101%, artinya rasio

leverage perusahaa dalam keadaan kurang baik karena berada di antara 100% -

17. Perdana Gapura Prima Tbk (GPRA)

Rata-rata Rasio perusahaan Perdana Gapura Prima tahun 2009-2013

seperti disajikan pada tabel berikut:

Tabel 3.17

Rata-rata Rasio Keuangan GPRA

Rasio 2009

Sumber: Laporan Keuangan Perdana Gapura Prima, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 265%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang kurang baik yaitu

berada di antara 5% - 8%. Rata-rata rasio leverage sebesar 53%, artinya rasio

18. Jaya Real Property Tbk (JRPT)

Rata-rata Rasio perusahaan Jaya Real Property tahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.18

Rata-rata Rasio Keuangan JRPT

Rasio 2009

Sumber: Laporan Keuangan Jaya Real Property, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 118%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas baik, karena berada di antara 100% - 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang sangat baik yaitu

berada di atas 12%. Rata-rata rasio leverage sebesar 59%, artinya rasio leverage

19. Lamicitra Nusantara Tbk (LAMI)

Rata-rata Rasio perusahaan Lamicitra Nusantara tahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.19

Rata-rata Rasio Keuangan LAMI

Rasio 2009

Sumber: Laporan Keuangan Lamicitra Nusantara, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 146%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas baik, karena berada di antara 100% - 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang baik yaitu berada

di antara 8% - 12%. Rata-rata rasio leverage sebesar 80%, artinya rasio leverage

20. Lippo Cikarang Tbk (LPCK)

Rata-rata Rasio perusahaan Lippo Cikarang tahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.20

Rata-rata Rasio Keuangan LPCK

Rasio 2009

Sumber: Laporan Keuangan Lippo Cikarang Tbk, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 154%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang sangat baik yaitu

berada di atas 12%. Rata-rata rasio leverage sebesar 80%, artinya rasio leverage

21. Lippo Karawaci Tbk (LPKR)

Rata-rata Rasio perusahaan Lippo Karawaci tahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.21

Rata-rata Keuangan LPKR

Rasio 2009

Sumber: Laporan Keuangan Lippo Karawaci, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 451%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang kurang baik yaitu

berada di antara 5% - 8%. Rata-rata rasio leverage sebesar 51%, artinya rasio

22. Metropolitan Kenjtana Tbk (MKPI)

Rata-rata Rasio perusahaan Metropolitan Kenjtana tahun 2009-2013

seperti disajikan pada tabel berikut:

Tabel 3.22

Rata-rata Rasio Keuangan MKPI

Rasio 2009

Sumber: Laporan Keuangan Metropolitan Kenjtana, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 41%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas tidak baik, karena berada di bawah 75%.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang sangat baik yaitu

berada di atas 12%. Rata-rata rasio leverage sebesar 32%, artinya rasio leverage

perusahaa dalam keadaan tidak baik karena berada di bawah 100%.

23. Indonesia Prima Property Tbk (OMRE)

Rata-rata Rasio perusahaan Indonesia Prima Property tahun 2009-2013

seperti disajikan pada tabel berikut:

Tabel 3.23

Rata-rata Rasio Keuangan OMRE

Rasio 2009

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 49%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas tidak baik, karena berada di bawah 75%.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang sangat baik yaitu

berada di atas 12%. Rata-rata rasio leverage sebesar 21%, artinya rasio leverage

perusahaa dalam keadaan tidak baik karena berada di bawah 100%.

24. Pudjiati Prestige Tbk (PUDP)

Rata-rata Rasio perusahaan Pudjiati Prestige tahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.24

Rata-rata Rasio Keuangan PUDP

Rasio 2009

Sumber: Laporan Keuangan Pudjiati Prestige, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 223%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang kurang baik yaitu

berada di antara 5% - 8%. Rata-rata rasio leverage sebesar 21%, artinya rasio

25. Pakuwon Jati Tbk (PWON)

Rata-rata Rasio perusahaan Pakuwon Jati tahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.25

Rata-rata Rasio Keuangan PWON

Rasio 2009

Sumber: Laporan Keuangan Pakuwon Jati, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 121%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas baik, karena berada di antara 100% - 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang baik yaitu berada

di antara 8% - 12%. Rata-rata rasio leverage sebesar 74%, artinya rasio leverage

26. Ristia Bintang Mahkota Sejati Tbk (RBMS)

Rata-rata Rasio perusahaan Ristia Bintang Mahkota Sejati tahun

2009-2013 seperti disajikan pada tabel berikut:

Tabel 3.26

Rata-rata Rasio Keuangan RBMS

Rasio 2009

Sumber: Laporan Keuangan Ristia Bintang Mahkota Sejati, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 855%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang kurang baik yaitu

berada di antara 5% - 8%. Rata-rata rasio leverage sebesar 10%, artinya rasio

27. Roda Vivatex Tbk (RDTX)

Rata-rata Rasio perusahaan Roda Vivatex tahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.27

Rata-rata Rasio Keuangan RDTX

Rasio 2009

Sumber: Laporan Keuangan Roda Vivatex, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 855%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang sangat baik yaitu

berada di atas 12%. Rata-rata rasio leverage sebesar 13%, artinya rasio leverage

28. Pikko Land Development Tbk (RODA)

Rata-rata Rasio perusahaan Pikko Land Development tahun 2009-2013

seperti disajikan pada tabel berikut:

Tabel 3.28

Rata-rata Rasio Keuangan RODA

Rasio 2009

Sumber: Laporan Keuangan Pikko Land Development, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 433%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang kurang baik yaitu

berada di antara 5% - 8%. Rata-rata rasio leverage sebesar 47%, artinya rasio

29. Danayasa Arthathama Tbk (SCBD)

Rata-rata Rasio perusahaanDanayasa Arthathamatahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.29

Rata-rata Rasio Keuangan SCBD

Rasio 2009

Sumber: Laporan Keuangan Danayasa Arthathama, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 306%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang sangat baik yaitu

berada di atas 12%, dan rata-rata profitabilitas sebesar 17%. Rata-rata rasio

leverage sebesar 40%, artinya rasio leverage perusahaan dalam keadaan tidak baik

30. Suryamas Dutamakmur Tbk (SMDM)

Rata-rata Rasio perusahaan Suryamas Dutamakmur tahun 2009-2013

seperti disajikan pada tabel berikut:

Tabel 3.30

Rata-rata Rasio Keuangan SMDM

Rasio 2009

Sumber: Laporan Keuangan Suryamas Dutamakmur, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 155%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang tidak baik yaitu

berada di bawah 5%, dan rata-rata profitabilitas sebesar 2%. Rata-rata rasio

leverage sebesar 23%, artinya rasio leverage perusahaan dalam keadaan tidak baik

31. Summarecon Agung Tbk (SMRA)

Rata-rata Rasio perusahaan Summarecon Agung tahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.31

Rata-rata Rasio Keuangan SMRA

Rasio 2009

Sumber: Laporan Keuangan Summarecon Agung, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 125%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas baik, karena berada di atas 100% - 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang baik yaitu berada

di antara 8% - 12%, dan rata-rata profitabilitas sebesar 11%. Rata-rata rasio

leverage sebesar 110%, artinya rasio leverage perusahaan dalam keadaan kurang

32. Adhi karya (Persero) Tbk (ADHI)

Rata-rata Rasio perusahaanAdhi karya tahun 2009-2013 seperti disajikan

pada tabel berikut:

Tabel 3.32

Rata-rata Rasio Keuangan ADHI

Rasio 2009

Sumber: Laporan Keuangan Adhi karya, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 100%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas baik, karena berada di antara 100% - 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang sangat baik yaitu

berada di 12%, dan rata-rata profitabilitas sebesar 12%. Rata-rata rasio leverage

sebesar 77%, artinya rasio leverage perusahaan dalam keadaan tidak baik karena

33. Duta Graha Indah Tbk (DGIK)

Rata-rata Rasio perusahaan Duta Graha Indah tahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.33

Rata-rata Rasio Keuangan DGIK

Rasio 2009

Sumber: Laporan Keuangan Duta Graha Indah, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 184%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas sangat baik, karena berada di atas 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang tidak baik yaitu

berada di bawah 5%, dan rata-rata profitabilitas sebesar 4%. Rata-rata rasio

leverage sebesar 19%, artinya rasio leverage perusahaan dalam keadaan tidak baik

34. Surya Semesta Internusa Tbk (SSIA)

Rata-rata Rasio perusahaan Surya Semesta Internusa tahun 2009-2013

seperti disajikan pada tabel berikut:

Tabel 3.34

Rata-rata Rasio Keuangan SSIA

Rasio 2009

Sumber: Laporan Keuangan Surya Semesta Internusa, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 150%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas baik, karena berada di atas 150%. Hal ini menunjukkan

posisi keuangan perusahaan likuid karena aktiva lancar mampu untuk menutup

hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang sangat baik yaitu

berada di 12%, dan rata-rata profitabilitas sebesar 16%. Rata-rata rasio leverage

sebesar 61%, artinya rasio leverage perusahaan dalam keadaan tidak baik karena

35. Total Bangunan Persada Tbk (TOTL)

Rata-rata Rasio perusahaan Total Bangunan Persada tahun 2009-2013

seperti disajikan pada tabel berikut:

Tabel 3.35

Rata-rata Rasio Keuangan SSIA

Rasio 2009

Sumber: Laporan Keuangan Total Bangunan Persada, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 149%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas baik, karena berada di antara 100% - 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang sangat baik yaitu

berada di 12%, dan rata-rata profitabilitas sebesar 13%. Rata-rata rasio leverage

sebesar 40%, artinya rasio leverage perusahaan dalam keadaan tidak baik karena

36. Wijaya Karya (Persero) Tbk (WIKA)

Rata-rata Rasio perusahaan Wijaya Karya tahun 2009-2013 seperti

disajikan pada tabel berikut:

Tabel 3.36

Rata-rata Rasio Keuangan WIKA

Rasio 2009

Sumber: Laporan Keuangan Wijaya Karya, 2014

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rata-rata rasio

likuiditas menunjukkan sebesar 124%, dengan demikian dapat dikatakan bahwa

rata-rata rasio likuiditas baik, karena berada di antara 100% - 150%. Hal ini

menunjukkan posisi keuangan perusahaan likuid karena aktiva lancar mampu

untuk menutup hutang lancar.

Rata-rata rasio profitabiliatas menunjukkan kinerja yang baik yaitu berada

di 8% - 12%, dan rata-rata profitabilitas sebesar 11%. Rata-rata rasio leverage

sebesar 61%, artinya rasio leverage perusahaan dalam keadaan tidak baik karena