Nama : Apri Daryanti

NIM : 21108112

Jurusan : Akuntansi

Fakultas : Ekonomi

Tempat, tanggal lahir : Bandung, 19 April 1991

Jenis Kelamin : Perempuan

Warga Negara : Indonesia

Agama : Islam

Alamat Rumah : Jl. Psm Lemah Hegar No.10a RT/RW 09/04

Bandung 40285 Kel. Sukapura Kec. Kiaracondong

Riwayat Pendidikan

1. SDN Kiaracondong 3 Bandung, tamat berijazah tahun 2002

2. SMP Negeri 48 Bandung, tamat berijazah tahun 2005

3. SMA Taman Siswa Bandung, tamat berijazah tahun 2008

4. Tahun 2013 saat ini tercatat sebagai mahasiswa jenjang S1 Program Studi

THE INFLUENCE OF WORKING CAPITAL AND TOTAL ASSET TURNOVER TO PROFITABILITY

(CASE STUDY PT.METRODATA ELECTRONICS Tbk,)

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Disusun Oleh :

Apri Daryanti

21108112

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS KOMPUTER INDONESIA

vi

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Dengan memanjatkan puji dan syukur ke hadirat Allah SWT atas rahmat

dan karunia yang telah dilimpahkan-Nya, dan dengan segala hidayah-Nya peneliti

dapat melalui detik-detik yang begitu bernilai dalam hidup ini sehingga peneliti

dapat menyelesaikan penyusunan skripsi ini yang berjudul“Pengaruh Modal

Kerja dan Total Assets Turnover terhadap Profitabilitas pada PT.Metrodata

Electronics, Tbk yang terdaftar di Bursa Efek Indonesia”

Skripsi ini disusun oleh peneliti dengan maksud memenuhi salahsatu

syarat untuk memenuhi ujian sidang Sarjana (S1) Program Studi Akuntansi

,Fakultas Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM).

Mengingat keterbatasan, pengetahuan, kemampuan, pengalaman dan

waktu dari peneliti, maka peneliti menyadari bahwa laporan skripsi ini tidak luput

dari berbagai kekurangan. Oleh karena itu peneliti mengharapkan saran dan kritik

yang membangun untuk perbaikan serta penambahan pengetahuan bagi peneliti

khususnya dan untuk peneliti selanjutnya yang membutuhkan pada umumnya.

Selama penyusunan skripsi ini, peneliti banyak menerima bimbingan,

arahan, bantuan dan dorongan yang sangat berarti. pada kesempatan kali ini

vii

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia

2. Prof. Dr. Hj. Ernie Tisnawati Sule, SE.,M.Si selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr.Surtikanti,SE., M.Si. selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

4. Sri Dewi Anggadini, SE.,M.Si. selaku Dosen Pembimbing yang telah banyak

meluangkan waktu guna membimbing, mengarahkan, dan memberikan

petunjuk demi selesainya penyusunan skripsi ini.

5. Wati Aris Astuti,SE., M.Si, selaku Dosen Wali AK3 Program Studi

Akuntansi Fakultas Ekonomi UniversitasKomputer Indonesia.

6. Staff Kesekretariatan Program Studi Akuntansi terimakasih banyak untuk

pelayanan dan informasinya.

7. Seluruh Staff Dosen Pengajar Universitas Komputer Indonesia yang telah

memberikan banyak ilmu yang bermanfaat bagi peneliti.

8. Kedua orang tuaku yang penulis sayangi dan cintai sepanjang masa, yang

selalu memberikan doa, semangat, kesabaran, pengorbanan yang tiada henti

serta dorongan moril maupun materil sehingga dapat menyelesaikan skripsi

ini.

9. Seluruh keluarga besarku, adikku (Moch. Satria Nugraha) terima kasih atas

dukungan dan doanya serta kasih sayang yang begitu tulus kepada penulis

viii

10. Teman–teman seperjuanganku dalam menyusun Skripsi ini Desy Eka

Ramayanti, Rosalina, Hana Ratna Ningsih, Sulistyowati, Kharisma

Wulandari, Siska Amelia, Maurin Hilma dan Surya Metta terima kasih atas

dukungan dan bantuannya.

11. Sahabat-sahabatku Desy Eka Ramayanti, Nita Puji Astuti, Muhammad arif

Rahman. Terimakasih atas support dan bantuannya dalam pembuatan Skripsi

ini.

12. Rekan Mahasiswa Satu Angkatan 2008 maupun adik kelas angkatan 2009

yang telah berjuang bersama terima kasih atas dukungan dan bantuannya.

13. Untuk Rudy Salam Badrudin terimakasih yang tiada henti member semangat,

dan kasihsayang kepada Penulisdalam pembuatan Skripsi ini.

14. Seluruh pihak yang telah membantu penyelesaian skripsi ini secara langsung

ataupun tidak langsung yang tidakdapat peneliti sebutkan satu per satu.

Akhir kata semoga Allah SWT membalas jasa semua pihak yang telah

membantu peneliti dalam penyusunan skripsi ini dan peneliti berharap semoga

skripsi ini dapat memberikan sumbangsih pemikiran untuk perkembangan

pengetahuan bagi peneliti khususnya maupun bagi pihak-pihak lain yang

berkepentingan pada umumnya. Wassalamu’alaikumWr.Wb.

Bandung, Agustus 2013

Peneliti,

ix

LEMBAR PENGESAHAN ... i

PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 11

x

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka ... 14

2.1.1 Modal kerja ... 14

2.1.1.1 Pengertian Modal Kerja ... 14

2.1.1.2 Konsep Modal Kerja ... 14

2.1.1.3 Manfaat Modal Kerja ... 16

2.1.1.4 Faktor-Faktor Yang Mempengaruhi Modal Kerja ... 17

2.1.1.5 Sumber Modal Kerja ... 19

2.1.2 Total Asset Turnover ... 22

2.1.2.1 Pengertian Total Asset Turnover ... 22

2.1.2.2 Faktor-Faktor yang Mempengaruhi Total Asset Turnover ... 23

2.1.3 Profitabilitas ... 24

2.1.3.1 Pengertian Profitabilitas ... 24

2.1.3.2 Rasio Profitabilitas ... 25

2.2 Kerangka Pemikiran ... 27

2.2.1 Hubungan Modal Kerja dengan Profitabilitas... 29

2.2.2 Hubungan Total Asset Tunover dengan Profitabilitas ... 31

xi

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 38

3.2 Metode Penelitian ... 38

3.2.1 Desain Penelitian ... 40

3.2.2 Operasionalisasi Variabel ... 42

3.2.3 Sumber dan Teknik Penentuan Data ... 44

3.2.3.1 Sumber Data ... 44

3.2.3.2 Teknik Penentuan Data ... 45

3.2.4 Teknik Pengumpulan Data ... 49

3.2.5 Rancangan Analisis dan Uji Hipotesis ... 50

3.2.5.1 Rancangan Analisis ... 50

3.2.5.2 Pengujian Hipotesis ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 62

4.1.1 Sejarah Perusahaan ... 62

4.1.1.1 Struktur Organisasi Perusahaan ... 63

4.1.1.2 Uraian Tugas atau Jabatan ... 65

4.1.1.3 Aspek Kegiatan Perusahaan ... 72

xii

4.1.3 Analisis Verifikatif ... 93

4.1.3.1 Hasil Estimasi Model Regressi ... 94

4.1.3.2 Pengaruh Modal Kerja Terhadap Profitabilitas ... 101

4.1.3.3 Pengaruh Total Asset Turnover Terhadap Profitabilitas ... 105

4.1.3.4 Pengaruh Modal kerja dan Total Asset Turnover Terhadap Profitabilitas ... 109

4.2 Pembahasan Hasil Penelitian ... 113

4.2.1 Pengaruh Modal Kerja Terhadap Profitabilitas ... 113

4.2.2 Pengaruh Total Asset Turnover Terhadap Profitabilitas ... 116

4.2.3 Pengaruh Modal kerja dan Total Asset Turnover Terhadap Profitabilitas ... 117

BAB V SIMPULAN DAN SARAN 3.1 Simpulan... 120

3.2 Saran ... 122

DAFTAR PUSTAKA ... 124

LAMPIRAN-LAMPIRAN

124

Andi, Supangat. 2007. Statistika dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta: Kencana Prenada Media Group.

Agus. Indriyo, Gitusudarmo dan Basri. 2002.Manajemen Keuangan. Yogyakarta:BPFE

Agus Sartono R. 2001.Manajemen Keuangan Teori dan Aplikasi. BBFE,Yogyakarta.

Ali. Hasan Mobean Alam Liaqat Ali , Ch. Abdul Rehman. & Muhammad Akram 2011. “Impact of Working Capital Management on Profitability and Market Valuation of Pakistani Firms: European Journal of Econ omics, Finance and Adm inistrative Sciences” ISSN.1450 -2275. Issue 32 (2011).

Ari, Fatmawati. 2010. Pengaruh perubahan modal kerja terhadap perubahan profitabilitas pada perusahaan manufaktur go publik di bej (studi empiris).

Azlina, Nur ,2009, “Pengaruh Modal Kerja, Struktur Modal, Dan Skala Perusahaan Terhadap Profitabilitas”, Pekbis Jurnal, Vol.1, No.2, Juli : 2009 : 107-114.

Bambang Riyanto. 2001. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: Penerbit BEP

Bambang Riyanto. 2008. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: Penerbit GPFE

Dian Anggraeni. 2006. Pengaruh Struktur Modal Terhadap Tingkat Pengembalian Ekuitas (ROE) Pada Perusahaan Manufaktur Yang Terdaftar Di BEJ. Universitas Widyatama, Bandung.

Dwi Prastowo dan Rifka Juliaty. 2005. Analisis Laporan Keuangan Konsep dan Aplikasi. Upp. Amp YPKN. Yogyakarta.

Dwi Prastowo. (2011). Analisis Laporan Keuangan Konsep dan Aplikasi.Yogyakarta:UPP STIM YKPN.

G,Sugiyarso dan F Winarni.2006.Manajeman keuangan: pemahaman laporan keuangan pengelolaan aktiva, kewajiban dan modal serta pengukuran kinerja perusahaan.Tangerang:Agromedia Pustaka.

Hair, J. F. Et. Al. 2006. Multivariate data analysis. Sixth edition. Pearson education, inc. New Jersey. United State of America

Hanafi, Mahmud M.2005.Analisis Laporan Keuangan.Yogyakarta:Unit Penerbit dan Percetakan AMP YKPN.

Hanafi, M. Mamduh. dan Abdul Halim, 2009, Analisis Laporan Keuangan, UPP AMP YKPN

Harjitno, A. (2002). Manajemen Keuangan. Yogyakarta: EKONISIA.

Henry,Simamora.2000.Akuntansi:Basis Pengambilan Keputusan Bisnis. Jakarta:Salemba Empat.

Husein,Umar.2005.Metodologi Penelitian.Jakarta:Raja Garfindo.

Husnan,Suad.2002.Manajemen Keuangan.Yogyakarta:BPFE.

J.u.J.Onwumere,Imo G.Ibe. & O.C Ugbam. 2012. “The Impact Of Working Capital Management On Profitability Of Nigerian Firms”. European Journal Of Business and Management. Issn 2222-1905, 2222-2839, Vol.4. No.15 2012.

Jonathan,Sarwono. 2007. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta: Graha Ilmu.

Jumingan.2006.Analisisi Laporan Keuangan.Jakarta:PT Bumi Aksara.

Kasmir. 2008. Analisis Laporan Keuangan, Jakarta:Rajawali.

Kieso, Weygandt. 2003. Akuntansi Intermediate. Jilid 2. Jakarta : Binarupa Aksara(Penerjemah: Herman Wibowo)

Kodrat, David Sukardi. 2009. Peranan Struktur Modal Terhadap Profitabilitas. Eksekutif,Vol.6. No.1. Issn:1829-7501

Kusmayadi. Dedi. 2008. “Analisis Profit Margin, Total Asset Turnover, dan

Equity multiplier terhadap Profitabilitas ”, Jurnal ichsan gorontalo. Vol.3. No.4 , November 2008-Januari 2009.

Munawir. 2004. Analisis Laporan Keuangan, Edisi Ke-4, Liberty, Yogyakarta.

Moh, Nazir. 1998. Metode Penelitian. Cetakan Ketiga. Jakarta: Ghalia Indonesia.

Panigoro. Warno. 2010. “Analisis Profitabilitas Perusahaan PT. Cahaya Nusa Sulutarindo ”, Jurnal Economic Resources, ISSN. 0852-1158, Vol.11 No.31, Juni 2010.

Praseska.2010.Pengaruh Perputaran Modal Kerja Dan Kinerja Keuangan Terhadap Rentabilitas Usaha Pada PT. Hamudha Prima Media Di Ngemplak Kab. Boyolali Tahun 2006-2008.

Ridwan dan Sunarto.2007.Pengantar Statistik untuk Penelitian Sosial Ekonomi, Komunikasi dan Bisnis.Bandung:Alfabeta.

Sawir. Agnes. 2001. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta:PT Gramedia Pustaka Utama.

Sawir. Agnes. 2003. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, Jakarta : PT. Gramedia Pustaka Utama.

Sawir. Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Cetakan Kelima, PT Gramedia Pustaka Utama, Jakarta.

Singgih Santoso. 2002. SPSS Versi 11.5 Cetakan Kedua Jakarta: Gramedia

Singapurwok. Arif & Muhammad Shalahuddin Mustofa El-Wahid. 2011. “The Impact of Financial Leverage to Profitability Study of Non-Financial Companies Listed in Indonesia Stock Exchange ”, European Journal of Economics, Finance and Administrative Sciences ISSN 1450-2275 Issue

32 (2011).

Sofyan, Syahri Harahap.2009.Analisis Kritis atas Laporan Keuangan. Jakarta:Rajawali Pers.

Sugiyono.2009.Statistika untuk Penelitian.Bandung:Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D.Bandung: Alfabeta.

Susan Irawati. 2006.Manajemen Keuangan.Pustaka, Bandung.

Umi,Narimawati,.2008.Analisis Multifariat untuk Penelitian Ekonomi.Yogyakarta:Graha Ilmu

Umi,Narimawati dkk. 2010. Penulisan Karya Ilmiah:Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Penerbit Genesis

Van Horne,James, C and John, M, Machowichz,Jr.1998.Prinsip-prinsip Manajemen Keuangan.

Weston, J, F,. And Copeland, T, E.1997.Manajemen Keuangan. Jakarta:Binarupa Aksara,.

Widjaja. Indra. 2008. “Pengaruh Total Asset Turnover dan Return On Equity

terhadap Respon pasar untuk perusahaan sektor usaha industri ”, Jurnal Organisasi dan Manajemen Tahun 1/02/November/2008: 32-43.

www.idx.co.id

www.indonesiafinancetoday.com

1

1.1 Latar Belakang Penelitian

Pada dasarnya setiap perusahaan akan melakukan berbagai aktivitas untuk

mencapai tujuan yang telah ditetapkan. Setiap aktivitas yang dilaksanakan

oleh perusahaan selalu memerlukan dana, baik untuk membiayai kegiatan

operasional sehari-hari maupun untuk membiayai investasi jangka

panjangnya. Dana yang digunakan untuk melangsungkan kegiatan operasional

sehari-hari disebut modal kerja. Modal kerja dibutuhkan oleh setiap

perusahaan untuk membiayai kegiatan operasinya sehari-hari, di mana modal

kerja yang telah dikeluarkan itu diharapkan akan dapat kembali lagi masuk

dalam perusahaan dalam waktu yang pendek melalui hasil penjualan

produksinya. modal kerja yang berasal dari penjualan produk tersebut akan

segera dikeluarkan lagi untuk membiayai kegiatan operasional selanjutnya.

modal kerja ini akan terus berputar setiap periodenya di dalam perusahaan

(Riyanto, 2001).

Sebagian besar sumber daya yang dimiliki perusahaan tertanam

dalam modal kerja (working capital). Sehingga masalah modal kerja

merupakan suatu hal penting yang memerlukan perhatian besar dan tindakan

modal kerja perusahaan tidak dapat melakukan kegiatan operasional

sehari-hari. (Praseska, 2010)

Modal kerja akan menguntungkan perusahaan dan memungkinkan

perusahaan untuk beroperasi secara ekonomis dan efektif, sehingga

perusahaan tidak mengalami kesulitan-kesulitan dalam menjalankan usahanya.

(Ari Fatmawati, 2010).

Dalam mengembangkan usahanya, modal kerja haruslah memadai

kapasitasnya dan juga perlu di jaga kestabilan modal kerja tersebut agar tidak

berlebihan. Hal ini penting karena penyebab utama kegagalan perusahaan ialah

tidak mencukupinya modal perusahaan, sebaliknya jika adanya modal kerja yang

berlebih menunjukan terdapat dana yang tidak begitu produktif dan berarti ada

sebagian dana yang menganggur dan ini akan menurunkan tingkat profitabilitas.

(Sutrisno, 2000)

Selain modal kerja, Total Asset Turnover juga merupakan faktor yang

dapat mempengaruhi profitabilitas. Dimana Total Asset Turnover merupakan rasio aktivitas yang digunakan untuk mengukur sampai seberapa besar efektivitas

perusahaan dalam menggunakan sumber dayanya yang berupa asset. Semakin

tinggi rasio ini semakin efisien penggunaan asset dan semakin cepat

pengembalian dana dalam bentuk kas (Abdul Halim, 2007).

Total Assets Turnover sendiri merupakan rasio antara penjualan dengan total aktiva yang mengukur efisiensi penggunaan aktiva secara keseluruhan.

Apabila rasio rendah itu merupakan indikasi bahwa perusahaan tidak beroperasi

pengelolaan aktiva terakhir, mengukur perputaran atau pemanfaatan dari semua

aktiva perusahaan. Apabila perusahaan tidak menghasilkan volume usaha yang

cukup untuk ukuran investasi sebesar total aktivanya, penjualan harus

ditingkatkan. Dengan demikian setiap perusahaan diharapkan mampu

mengahasilkan Return on equity secara maksimal dari laba yang dihasilkan (Weston dan Brigham 1989).

Dalam kaitannya tingkat pengembalian ekuitas (Return on equity)

mungkin salah satu ukuran rasio profitabilitas yang paling penting untuk

menemukan perusahaan yang dikelola dengan baik. konsep yang membantu untuk

mengukur kualitas sebuah investasi. Salah satunya yang paling penting dalam

usaha adalah "laba atas ekuitas". ROE menunjukan kemampuan perusahaan

untuk memperoleh profit bagi pemilik modal yang ada pada perusahaan itu.

Artinya tingkat pengembalian ekuitas ini dapat menjadi ukuran efisiensi bagi

penggunaan modal sendiri yang dioperasionalkan dalam perusahaan. Semakin

besar tingkat pengembalian ekuitas, berarti semakin besar pula tingkat

kemampuan perusahaan itu menghasilkan laba bagi pemilik modal sendirinya

(Higgins,1995:49).

Selain memperoleh laba tujuan perusahaan lainnya adalah

mengembangkan usaha atau ekspansi. Ekspansi disini dilakukan oleh perusahaan

tidak hanya mempercepat perkembangan perusahaan namun juga mengantisipasi

permintaan pangsa pasar yang setiap saat selalu meningkat, walaupun demikian

perusahaan itu juga tidak akan terhindar dari hambatan-hambatan terutama faktor

perekonomian dunia, selera pasar yang berubah-ubah, tingkat persaingan dan

faktor alam (Dian Anggraeni, 2006).

Dampak kondisi ekonomi global yang kurang menguntungkan di tahun

2009 sebagai dampak dari krisis finansial yang terjadi di Amerika Serikat pada

semester kedua tahun 2008. Penurunan ini tentu saja memberikan pengaruh yang

tidak bisa dihindari terhadap berbagai bisnis, tidak saja di Indonesia tetapi juga di

banyak negara di dunia, akibatnya banyak perusahaan multinasional berskala

besar memilih untuk mengambil langkah wait-and- see. Akibat dari kejadian ini metrodata mengalami sedikit penurunan laba pada beberapa kegiatan bisnis.

Selain itu dengan adanya krisis global tersebut, mempengaruhi belanja TI di

Indonesia. Berkurangnya minat konsumen menyebabkan berkurangnya pula

peluang yang tersedia. Adanya persaingan perusahaan yang sejenis juga menjadi

salah satu akibat berkurangnya perolehan pendapatan dari beberapa sektor bisnis.

Serta penurunan laba bersih ini disebabkan oleh peningkatan beban usaha

pada periode Januari-September 2009 menjadi Rp 180,37 miliar, dari periode

yang sama tahun sebelumnya yang sebesar Rp 166,716 miliar. Hal ini

menyebabkan laba usaha perseroan menurun menjadi Rp 66,309 miliar, dari RP

113,671 pada periode yang sama tahun sebelumnya. Kemudian pada

Januari-September 2009 perseroan juga mengalami kerugian penjualan aset tetap.

(detikfinance)

Dikutip dari indonesia finance today bahwa PT Metrodata Electronics

Tbk (MTDL) mencatat penurunan laba bersih hingga 42% menjadi Rp 29,67

Penurunan laba bersih disebabkan kenaikan beban pokok penjualan. Penjualan

perusahaan tercatat naik 4,7% menjadi Rp 1,85 triliun pada semester I. Menurut

Departemen Riset IFT, kenaikan penjualan tersebut tidak dapat mengimbangi

kenaikan biaya beban penjualan dan beban rugi. Misalnya, beban penjualan

perangkat keras meningkat 20%, lebih tinggi daripada kenaikan penjualan

perangkat keras sebesar 17%. Selain itu, perusahaan juga mengalami rugi kurs Rp

2,95 miliar, padahal pada semester I tahun lalu perusahaan memperoleh

keuntungan kurs Rp 7,5 miliar. Penjualan Metrodata sebenarnya mengalami tren

kenaikan sejak semester I 2008 hingga semester I 2011. Kenaikan rata-rata pada

periode tersebut sebesar 7%. Namun, hal sebaliknya terjadi pada tren laba usaha

dan laba bersih yang berfluktuasi cukup tinggi. Misalnya, laba usaha Metrodata

pada semester I 2008 tercatat Rp 76 miliar, tetapi pada semester I tahun

berikutnya turun menjadi Rp 50 miliar. Pada semester I 2010, laba usaha naik

menjadi Rp 96 miliar, tetapi kembali turun menjadi Rp 52 miliar di semester I

2011. Fluktuasi juga terjadi pada laba bersih perusahaan. Laba bersih perusahaan

pada semester I 2008 sebesar Rp 16 miliar, yang turun menjadi Rp 3 miliar pada

periode sama tahun berikutnya. Namun, pada semester I 2010, laba bersih

perusahaan sempat naik menjadi Rp 51 miliar, tetapi menurun lagi menjadi Rp 29

miliar pada semester I 2011.

Dalam keterangannya, Susanto Djaja, Presiden Direktur Metrodata,

mengatakan perusahaan melakukan divestasi 51% saham anak usaha, yakni PT E

Metrodata Com, pada akhir 2010. Pelepasan anak usaha itu untuk memperkuat

konsolidasi dengan Synnex dilakukan untuk mendorong pertumbuhan penjualan.

(Jakarta, Indonesia Finance Today)

Dari penjelasan diatas, penulis melihat kondisi laporan keuangan

perusahaan PT Metrodata Electronics Tbk. yang terdaftar di Bursa Efek Indonesia

selama tahun 2008-2012 dimana ROE da Modal Kerja mengalami fluktuasi

berupa kenaikan dan penurunan, hal ini dapat dilihat dari Tabel 1.1 sebagai

berikut:

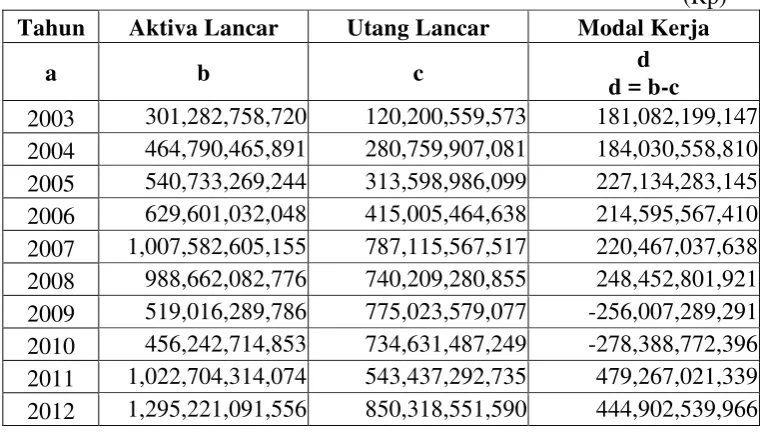

Tabel 1.1

PT Metrodata Electronics Tbk Tahun 2008 – 2012

Sumber : www.idx.co.id,diolah

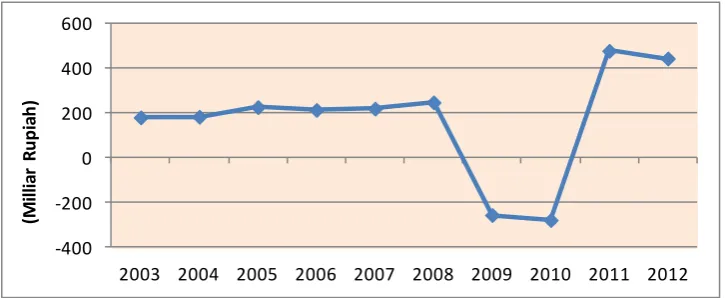

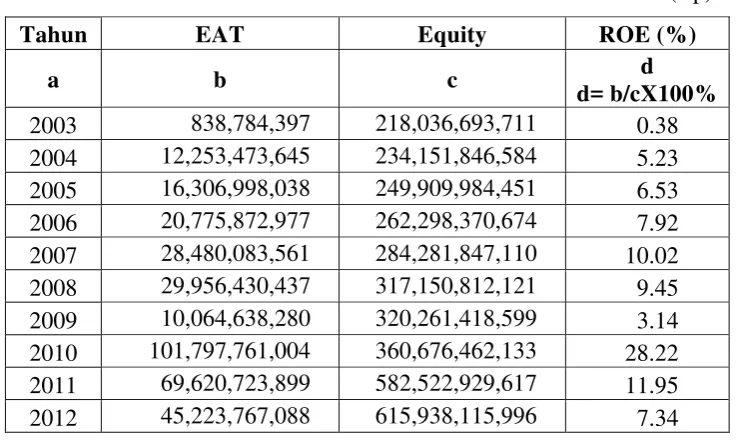

Dari Tabel 1.1 di atas dapat dilihat persentase profitabilitas PT. Metrodata

Electronics Tbk yang diukur dengan menggunakan Return on Equity (ROE)

mengalami perubahan yang fluktuatif. Pada tahun 2009, return on equity PT. Metrodata Electronics Tbk mengalami penurunan dari 9.45% pada tahun

sebelumnya menjadi 3.14%. Disebabkan karena pada akhir 2009 PT. Metrodata

Electronics Tbk mengalami kerugian penjualan aktiva tetap sehingga

menyebabkan return on equity PT. Metrodata Electronics Tbk mengalami

penurunan.

Berbeda dengan keadaan pada tahun 2010 return on equity PT. Metrodata

Electronics Tbk naik padahal modal kerja nya menurun. Penurunan modal kerja

Tahun ROE Ken/Pen Modal Kerja Ken/Pen

2008 9.45

248.452.801.921

2009 3.14 -256.007.289.291

2010 28.22 -278.388.772.396

2011 11.95 479.267.021.339

ini dikarenakan jumlah aktiva lancar yang dimiliki perusahaan lebih kecil

dibandingkan utang yang harus ditanggung perusahaan. Tetapi perusahaan masih

bisa memperkuat modal dan memperluas pangsa pasar Metrodata ke pasar global

dengan melakukan divestasi 51% saham anak usaha pada akhir tahun 2010

sehingga dapat menaikkan laba perusahaan.

Namun, pada kenyataannya divestasi 51% saham anak usaha yang

dilakukan PT. Metrodata Electronics Tbk guna memperkuat modal dan

menaikkan laba perusahaan tersebut tidak menunjukkan hasil yang maksimal. Hal

ini ditunjukkan oleh return on equity yang menurun dari 28,22 menjadi 11,95

pada akhir tahun 2011. ROE yang menurun pada tahun 2009, 2011 dan 2012

diasumsikan dapat disebabkan karena penggunaan modal kerja yang tidak

digunakan sepenuhnya sehingga menyebabkan sebagian dana menganggur atau

menjadi dana yang tidak produktif yang berdampak pada penurunan laba dan

pendapatan perusahaan. Sehingga, ROE yang perusahaan terima cenderung

menurun dari tahun ke tahun dan investor pun mempertimbangkan kembali untuk

menanamkan modalnya (Sutrisno,2000).

Hal ini sejalan dengan penelitian Endang Suhari (2009), bahwa modal kerja

yang efisien berdampak pada profitabilitas perusahaan yang akhirnya akan

meningkatkan nilai perusahaan. Oleh karena itu, terdapat pengaruh yang

signifikan antara modal kerja dan profitabilitas.

Disisi lain, penurunan ROE pada tahun 2009,2011, dan 2012 tidak hanya

disebabkan oleh penggunaan modal kerja yang tidak produktif, hal ini dapat juga

mengelola aktivanya sehingga tidak efisien untuk bisa sebanding meningkatkan

penjualan. Dimana total asset turnover merupakan komponen kedua dari tingkat

pengembalian pendapatan terhadap operasi investasi yang bisa menghasilkan laba.

Dan seperti yang kita ketahui dengan meningkatnya penjualan maka akan

menghasilkan laba, secara otomatis return on equity PT. Metrodata Elektronik Tbk ikut mengalami peningkatan. Namun sebaliknya jika total asset turnover

yang tidak efektif dalam mengelola aktivanya maka yang akan terjadi return on

equity akan mengalami penurunan, kondisi ini menyebabkan perusahaan mengalami kerugian sehingga kondisi keuangan perusahaan dapat dikatakan tidak

stabil.

Fenomena diatas menunjukkan bahwa, total asset turnover mempunyai pengaruh signifikan terhadap profitabilitas. Sebagaimana diungkapkan dalam

penelitian Dedi Kusmayadi (2008) bahwa, pengelolaan total asset turnover yang efektif dapat menghasilkan profitabilitas yang baik.

Berdasarkan uraian diatas, penulis melihat bahwa aspek modal kerja dan

total asset turnover bagi perusahaan cukup penting dalam kaitannya dengan profitabilitas diukur dari tingkat pengembalian ekuitas atau return on equity

(ROE). Kondisi return on equity (ROE) yang baik menunjukkan bahwa perusahaan mampu mengelola sumber dana baik yang bersumber dari modal

sendiri maupun dari penggunaan aktiva yang optimal dan efisien yang pada

Oleh karena itu, penulis tertarik untuk melakukan penelitian lebih lanjut

serta membahas masalah tersebut dan menuangkannya dalam bentuk usulan

penelitian yang berjudul: “PENGARUH MODAL KERJA DAN TOTAL ASSET TURNOVER TERHADAP PROFITABILITAS (ROE)” (Studi Kasus

Pada PT Metrodata Electronics Tbk).

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang telah disebutkan diatas dapat

diidentifikasikan masalah penelitian adalah

1. Pada tahun 2009, 2011 dan 2012 ROE pada PT. Metrodata

Electronics Tbk mengalami penurunan karena pengelolaan modal

kerja yang tidak efisien. Hal ini akan dapat mengurangi jumlah

keuntungan bagi perusahaan dari tahun sebelumnya, serta dampaknya

terhadap perusahaan dan pemilik modal, ROE yang mereka terima

cenderung menurun dari tahun-tahun sebelumya.

2. Penurunan ROE tahun 2009,2011, dan 2012 juga diakibatkan oleh

pengelolaan total asset turnover yang tidak efektif dalam mengelola

aktivanya sehingga tidak efisien untuk bisa sebanding meningkatkan

penjualan. Jika pengelolaan total asset turnover yang tidak efektif

dalam mengelola aktivanya maka yang akan terjadi return on equity

akan mengalami penurunan, kondisi ini menyebabkan perusahaan

mengalami kerugian sehingga kondisi keuangan perusahaan dapat

3. Pada tahun 2011 dan 2012 dimana return on equity mengalami penurunan dikarenakan pengelolaan total asset turnover yang tidak

efektif dalam mengelola aktivanya sehingga tidak efisien untuk bisa

sebanding meningkatkan penjualan sehingga tidak bisa menaikan laba

secara otomatis return on equity juga menurun. Dan kondisi ini sesuai dengan teori namun ROE yang menurun ini menyebabkan kerugian di

dalam perusahaan sehingga kondisi perusahaanpun tidak stabil.

1.2.2 Rumusan Masalah

Atas dasar hal-hal yang telah dibahas pada pembahasan sebelumnya, maka

peneliti ingin mempersempit ruang lingkup permasalahan dengan

mengidentifikasi permasalahan tersebut sebagai berikut :

1. Seberapa besar Pengaruh Modal kerja terhadap Profitabilitas (ROE)

pada PT. Metrodata Electronics Tbk?

2. Seberapa besar Pengaruh Total asset turnover terhadap Profitabilitas

(ROE) pada PT. Metrodata Electronics Tbk?

3. Seberapa besar Pengaruh Modal Kerja, dan Total Asset Turnover

terhadap Profitabilitas (ROE) pada PT. Metrodata Electronics Tbk?

1.3 Maksud dan Tujuan Penelitian

1.3.2 Maksud Penelitian

Penelitian ini dimaksudkan oleh peneliti, adalah untuk mendapatkan bukti

empiris mengenai pengaruh Modal kerja dan Total Asset Turnover terhadap Profitabilitas (ROE) pada PT. Metrodata Electronics,Tbk yang terdaftar di Bursa

1.3.3 Tujuan Penelitian

Adapun tujuan penelitian ini untuk memperoleh bukti empiris mengenai :

1. Untuk mengetahui besarnya Pengaruh Modal kerja terhadap

Profitabilitas (ROE) pada PT. Metrodata Electronics,Tbk yang terdaftar

di Bursa Efek Indonesia.

2. Untuk mengetahui besarnya Pengaruh Modal kerja dan Total Asset Turnover terhadap Profitabilitas (ROE) pada PT. Metrodata

Electronics,Tbk yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui besarnya pengaruh Modal Kerja dan Total asset

turnover terhadap Profitabilitas (ROE) pada PT. Metrodata Electronics,Tbk yang terdaftar di Bursa Efek Indonesia.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak

yang terkait, baik secara teoritis maupun secara praktek terhadap masalah ini.

Beberapa pihak yang dapat mengambil manfaat dari penelitian ini:

1.4.1 Kegunaan Praktis

a) Bagi penulis

Untuk menambah wawasan serta pengetahuan mengenai pengaruh modal

kerja dan total asset turnover terhadap profitabilitas.

b) Bagi perusahaan

Dengan penelitian ini diharapkan dapat digunakan sebagai bahan masukan

terdaftar di BEI dalam masalah mengenai modal kerja, total asset turnover

dan profitabilitas.

1.4.2 Kegunaan Akademis

a. Bagi pengembangan ilmu akuntansi, untuk menambah pengetahuan yang

berkaitan dengan pengaruh Modal Kerja dan Total Asset Turnover

terhadap Profitabilitas (ROE).

b. Bagi peneliti lain, dapat dijadikan tambahan dan informasi mengenai

pengaruh Modal kerja dan Total Asset Turnover terhadap Profitabilitas (ROE).

c. Bagi peneliti sendiri diharapkan dapat menambah wawasan dan

pengetahuan peneliti mengenai pengaruh Modal Kerja dan Total Asset Turnover terhadap Profitabilitas (ROE).

1.5 Lokasi dan Waktu Penelitian

Dalam penyusunan penelitian ini, penulis berencana melakukan penelitian

pada PT Metrodata Electronics Tbk yang terletak di Wisma Metropolitan I, 16th Floor Jl. Jend. Sudirman Kav. 29- 31, Jakarta 12920 melalui data yang diperoleh dari situs www.metrodata.co.id dan situs Bursa Efek Indonesia (www.idx.co.id).

Adapun waktu penelitian, dilaksanakan mulai Oktober 2012 sampai

Tabel 1.2 Jadwal Penelitian

No Kegiatan

Bulan Okt 2012 Nov 2012 Des 2012 Jan 2013 Feb 2013 Mar 2013 Apr 201 3 Mei 201 3 Jun i 201 3 Juli 201 3 Agu 201 3

1 Pra Survei : 1. Persiapan Judul 2. Persiapan Teori 3. Pengajuan Judul

2 Usulan Penelitian 1. Penulisan UP 2. Bimbingan

UP

3. Seminar UP 4. Revisi UP 3 Pengumpulan

Data

4 Pengolahan Data 5 Penyusunan

14 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HPOTESIS

2.1 Kajian Pustaka

2.1.1 Modal Kerja

2.1.1.1 Pengertian Modal Kerja

Banyak perusahaan mengalami kesulitan karena pimpinan perusahaan

kurang mengetahui pergertian modal kerja dan fungsinya dalam suatu perusahaan,

dimana modal kerja sering sekali digunakan untuk membeli aktiva tetap sehingga

akan menimbulkan kesulitan bagi perusahaan. Untuk menghindari hal yang

demikian, maka perlu diketahui pengertian dari modal kerja.

Menurut G. Sugiyarso dan F. Winari (2006:17) modal kerja adalah :

“Dana yang ditanamkan ke dalam aktiva lancar untuk membiayai

operasi perusahaan sehari-hari disebut modal kerja.”

Sedangkanmenurut Bambang Riyanto (2008:57)modal kerja adalah : “Modal kerja adalah keseluruhan dari jumlah aktiva lancar dalam

kaitanya dengan hutang lancar “.

Berdasarkan pengertian diatas, dapat disimpulkan pengertian modal kerja

adalah jumlah keseluruhan aktiva lancar yang dimiliki perusahaan yang

digunakan untuk membiayai aktivitas operasional sehari-hari.

2.1.1.2 Konsep Modal Kerja

Menurut G. Sugiyarso dan F. Winari (2006:17) di dalam modal kerja

1. Modal Kerja Kuantitatif/ modal kerja bruto (Gross Working Capital). 2. Modal Kerja Kualitatif/ modal kerja neto (Net Working Capital).

3. Modal Kerja Fungsional.

Uraiannya sebagai berikut :

1. Modal Kerja Kuantitatif/ modal kerja bruto (Gross Working Capital).

Dari konsep yang dikemukakan tersebut dijelaskan bahwa Modal Kerja

Kuantitatif/ modal kerja bruto (Gross Working Capital) adalah sejumlah

dana yang tertanam dalam seluruh aktiva lancar. Konsep ini mendasarkan

pada jumlah seluruh dana yang ditanamkan pada seluruh unsur-unsur

aktiva lancar. Konsep ini mengabaikan utang lancar yang dalam konsep

kualitatif merupakan unsur yang diperhitungkan dalam modal kerja.

2. Modal Kerja Kualitatif/ modal kerja neto (Net Working Capital).

Modal Kerja Kualitatif/ modal kerja neto (Net Working Capital) adalah jumlah dana yang ditanamkan ke dalam aktiva lancar dikurangi jumlah

utang lancar. Dengan kata lain modal kerja neto merupakan nilai lebih

aktiva lancar di atas utang lancar, sehingga nilai lebih tersebut betul-betul

dapat dipergunakan untuk operasi dan perisahaan tidak akan terganggu

dengan masalah likuiditasnya.

3. Modal Kerja Fungsional.

Modal Kerja Fungsional adalah konsep yang melihat fungsi dana dalam

menghasilkan pendapatan. Sebagian dana akan menghasilkan pendapatan.

(Current Income) dan sebagian lagi akan menghasilkan pendapatan untuk periode yang akan datang (Future Income).

2.1.1.3 Manfaat Modal Kerja

Menurut Jumingan (2006: 67) manfaat modal kerja adalah sebagai

berikut:

1. Melindungi perusahaan dari akibat buruk berupa turunnya nilai aktiva

lancar, seperti adanya kerugian karena debitur tidak membayar,

turunnya nilai persediaan karena harganya merosot.

2. Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban

jangka pendek tepat pada waktunya.

3. Memungkinkan perusahaan untuk dapat membeli barang dengan tunai

sehingga dapat mendapatkan keuntungan berupa potongan harga.

4. Menjamin perusahaan memiliki Credit Standing dan dapat mengatasi peristiwa yang tidak dapat diduga seperti kebakaran, pencurian dan

sebagainya.

5. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup

guna melayani permintaan konsumennya.

6. Memungkinkan perusahaan dapat memberikan syarat kredit yang

menguntungkan kepada pelanggan.

7. Memungkinkan perusahaan dapat beroperasi dengan lebih efisien

karena tidak ada kesulitan dalam memperoleh bahan baku, jasa dan

8. Memungkinkan perusahaan mampu bertahan dalam periode resesi

atau depresi.

2.1.1.4 Faktor-faktor yang Mempengaruhi Modal Kerja

Banyak faktor yang mempengaruhi jumlah modal kerja, seperti kas, surat

berharga, piutang, dan persediaan. Menurut Kasmir (2008:254) besar kecilnya

modal kerja yang dibutuhkan suatu perusahaan tergantung dari beberapa faktor

sebagai berikut :

1) Jenis Perusahaan

2) Syarat Kredit

3) Waktu Produksi

4) Tingkat Perputaran Persediaan

Berikut penjelasan dari beberapa faktor tersebut di atas :

1. Jenis Perusahaan. Modal kerja dari perusahaan jasa relatif akan lebih

rendah dari pada kebutuhan modal kerja perusahaan industri. Perusahaan

jasa biasanya memiliki atau menginvestasikan modal-modalnya sebagian

besar pada aktiva tetap yang digunakan untuk memberikan pelayanan atau

jasa pada masyarakat. Sebaliknya perusahaan industri harus menanamkan

investasi yang cukup besar dalam aktiva lancar agar perusahaannya tidak

mengalami kesulitan dalam operasi sehari-hari. Perusahaan yang

memproduksi barang membutuhkan modal kerja yang relatuf besar

daripada perusahaan jasa.

2. Jika syarat kredit yang diterima pada waktu pembelian menguntungkan,

barang dagangan. Sebaliknya bila pembayaran atas bahan baku atau

barang yang akan dibeli tersebut harus dilakukan dalam jangka waktu

pendek, maka uang kas diperlukan untuk membiayai semakin besar pula.

Semakin lunak kredit penjualan yang diberikan perusahaan kepada para

pembeli akan mengakibatkan semakin besar jumlah modal yang harus

diinvestasikan dalam sektor piutang dan untuk memperkecil resiko adanya

piutang tak tertagih. Sebaliknya perusahaan memberikan potongan tunai

kepada para pembeli karena dengan demikian pembeli akan tertarik untuk

segera membayar utangnya dalam periode diskonto tersebut.

3. Waktu yang diperlukan untuk memproduksi atau memperoleh barang yang

akan dijual serta harga per satuan dari barang tersebut. Semakin panjang

waktu yang dibutuhkan untuk memperoleh barang tersebut, semakin besar

pula modal kerja yang dibutuhkan. Selain itu harga pokok per satuan

barang itu mempengaruhi besar kecilnya modal kerja yang dibutuhkan,

semakin besar harga pokok per satuan barang yang akan dijual semakin

besar pula kebutuhan modal kerja.

4. Tingkat perputaran persediaan menunjukkan berapa kali persediaan

tersebut diganti. Semakin banyak persediaan dijual dan diganti kembali

(perputaran persediaan) maka jumlah modal kerja yang diperlukan

semakin kecil. Pengendalian persediaan yang efektif diperlukan untuk

mengatur investasi dalam persediaan. Suatu program persediaan dan

pembeliaan yang efisiensi akan menyebabkan suatu perputaran yang lebih

2.1.1.5. Sumber Modal Kerja

Menurut Jumingan (2006;71) sumber modal kerja meliputi hal-hal

sebagai berikut :

1. Pendapatan bersih.

2. Keuntungan dari penjualan surat-surat berharga.

3. Penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak

lancar lainnya.

4. Penjualan obligasi dan saham serta kontribusi dana dari pemilik.

5. Dana pinjaman dari bank dan pinjaman jangka pendek lainnya.

6. Kredit dari supplier atau trade creditor. Uraiannya sebagai berikut :

1. Pendapatan bersih.

Dari berbagai sumber modal kerja tersebut dapat dijelaskan bahwa

sumber modal kerja dapat diambil dari Pendapatan bersih. Modal

kerja diperoleh dari hasil penjualan barang dan hasil-hasil lainnya

yang meningkatkan uang kas dan piutang. Akan tetapi, sebagian dari

modal kerja ini harus digunakan untuk menutupi harga pokok

penjualan dan biaya usaha yang telah dikeluarkan untuk memperoleh

revenue, yakni berupa biaya penjualan dan biaya administrasi. Jadi,

sebenarnya yang merupakan sumber modal kerja adalah pendapatan

bersih dari jumlah modal kerja yang diperoleh dari operasi jangka

pendek, dan ini bisa ditentukan dengan cara menganalisis laporan

2. Keuntungan dari penjualan surat-surat berharga.

Surat-surat berharga sebagai salah satu pos aktiva lancar dapat dijual

dan dari penjualan ini akan timbul keuntungan. Penjualan surat-surat

berharga menunjukan pergeseran bentuk pos aktiva lancar dari pos

“surat-surat berharga” menjadi pos “kas”. Keuntungan yang

diperoleh merupakan sumber penambahan modal kerja. Sebaliknya,

jika terjadi kerugian maka modal kerja akan berkurang.

3. Penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak

lancar lainnya.

Sumber lain untuk menambah modal kerja adalah hasil penjualan

aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya

yang tidak diperlukan lagi oleh perusahaan. Perubahan aktiva tidak

lancar itu menjadi kas yang akan menambah modal kerja sebanyak

hasil bersih penjualan aktiva tidak lancar tersebut.

4. Penjualan obligasi dan saham serta kontribusi dana dari pemilik.

Utang hipotik, obligasi dan saham dapat dikeluarkan oleh

perusahaan apabila diperlukan sejumlah modal kerja, misalnya untuk

ekspansi perusahaan. Pinjaman jangka panjang berbentuk obligasi

biasanya tidak begitu disukai karena adanya beban bunga di samping

kewajiban mengembalikan pokok pinjamannya.

5. Dana pinjaman dari bank dan pinjaman jangka pendek lainnya.

Pinjaman jangka pendek (seperti kredit bank) bagi beberapa

terutama tambahan modal kerja yang diperlukan untuk membelanjai

kebutuhan modal kerja musiman, siklis, keadaan darurat atau

kebutuhan jangka pendek lainnya.

6. Kredit dari supplier atau trade creditor.

Salah satu sumber modal kerja yang penting adalah kredit yang

diberikan oleh supplier. Material, barang-barang, supplies, dan jasa- jasa biasa dibeli secara kredit atau dengan wesel bayar. Apabila

perusahaan kemudian dapat mengusahakan menjual barang dan

menarik pembayaran piutang sebelum waktu utang harus dilunasi,

perusahaan hanya memerlukan sejumlah kecil modal kerja.

Modal kerja dapat dikatakan sebagai modal kerja netto, berarti selisih

antara aktiva lancar dengan utang lancarnya. Karena modal kerja yang digunakan

modal kerja netto, maka perubahan elemen-elemen modal kerja akan

mempengaruhi besarnya modal kerja. Modal kerja dapat dirumuskan sebagai

berikut :

(Kasmir, 2010)

Aktiva lancar merupakan hasil aset yang dapat digunakan dalam jangka

waktu dekat, biasanya satu tahun. Aset lancar antara lain kas, piutang,

investasi jangka pendek, persediaan, dan beban dibayar di muka. Hutang lancar

merupakan jumlah utang-utang yang harus segera dilunasi dalam tempo satu

yang masih harus dibayar, bagian utang jangka panjang yang jatuh tempo, utang

lain-lain.

2.1.2 Total Asset Turnover

2.1.2.1 Pengertian Total Asset Turnover

Total Assets Turnover merupakan rasio antara jumlah aktiva yang

digunakan dalam operasi (Operating Asset) terhadap jumlah penjualan yang diperoleh selama periode tertentu. Perputaran Total Aktiva (Total assets

Turnover) merupakan ukuran tentang sampai seberapa jauh aktiva ini telah dipergunakan di dalam kegiatan perusahaan atau menunjukkan berapa kali

Operating Assets berputar dalam suatu periode tertentu. Berikut ini adalah definisi Perputaran Total aktiva (Total assets Turnover) menurut beberapa sumber, yaitu sebagai berikut :

Menurut Agnes sawir (2003:19) Total Asset Turn Over adalah:

“Perputaran Total aktiva (Total assets Turnover) adalah Kecepatan

berputarnya Total Assets dalam suatu periode tertentu”.

Sedangkan menurut Suad Husnan dan Enny Pudjiastuty (2004:75) Total assets Turnover adalah :

“Rasio Total assets Turnover ini mengukur seberapa banyak penjualan

yang bisa diciptakan dari setiap rupiah aktiva yang dimiliki”.

Berdasarkan pengertian diatas, maka dapat disimpulkan bahwa Total assets Turnover adalah kemampuan perusahaan dalam menghasilkan penjualan berdasarkan total aktiva yang dimiliki perusahaan. Semakin tinggi Total assets

2.1.2.2 Faktor – Faktor Yang Mempengaruhi Total Asset Turnover

Total Asset Turnover yang biasanya digunakan untuk mengukur seberapa

efektifnya pemanfaatan aktiva dalam menghasilkan penjualan. TATO yang

rendah dapat diartikan bahwa penjualan bersih perusahaan lebih kecil dari pada

operating assest perusahaan. Jika perputaran aktiva perusahaan tinggi maka

akan semakin efektif perusahaan dalam mengelola aktivanya. Menurut Susan

Irawati (2006:52), Ada beberapa faktor yang mempengaruhi Total Asset

Turnover yaitu

1. Sales (penjualan)

2. Total aktiva yang terdiri dari : A. Current Asset (harta lancar)

1. Cash (kas)

2. Marketable securities (surat berharga) 3. Account Receivable (piutang)

4. Inventories (persediaan) B. Fixed Asset

1. Land & building (tanah dan bangunan) 2. Machine (mesin)

Menurut Kieso (2007:401) dalam Accounting Principles : “Total Asset Turnover mengukur seberapa efisien sebuah perusahaan menggunakan asetnya untuk memperoleh penjualan” karena menurut peneliti sebelumnya, rasio

ini yang paling berpengaruh terhadap pertumbuhan laba. Hanafi dan Halim

Penjualan bersih (net sales) merupakan hasil penjualan bersih selama satu tahun. Total aktiva merupakan penjumlahan dari total aktiva lancar dan

aktiva tetap.

2.1.3 Profitabilitas

2.1.3.1 Pengertian Profitabilitas

Kemampuan perusahaan untuk tetap bersaing dalam kompetisi dengan

perusahaan-perusahan lainnya, menuntut perusahaan untuk dapat

meningkatkan profitabilitas.

Pengertian profitabilitas menurut Sofyan Syafri Harahap (2004:304)

mengemukakan bahwa:

“Rasio rentabilitas atau disebut juga profitabilitas menggambarkan

kemampuan perusahaan mendapatkan laba melalui kemampuan dan

sumber yang ada seperti kegiatan penjualan, kas, modal jumlah

karyawan, jumlah cadangan dan sebagainya. Rasio ini

menggambarkan kemampuan perusahaan menghasilkan laba disebut juga

Operating ratio.”

Sedangkan menurut Bambang Riyanto (2001:331) mendefinisikan rasio

profitabilitas sebagai :

“Rasio-rasio profitabilitas yaitu rasio-rasio yang menunjukkan hasil akhir

dari jumlah kebijaksanaan dan keputusan-keputusan (profit margin on sales, return to total asset, return on equity)”.

Profitabilitas adalah mengukur kemampuan perusahaan untuk

menghasilkan laba melalui kegiatan penjualan, kas, modal jumlah karyawan,

jumlah cadangan dan sebagainya serta rasio yang menunjukkan hasil akhir dari

jumlah kebijaksanaan dan keputusan-keputusan (profit margin on sales, return to total asset,turn on equity).

2.1.3.2 Rasio Profitabilitas

Menurut Susan Irawati (2006:59-64), ada beberapa jenis rasio

profitabilitas, diantaranya sebagai berikut :

1. Profit Margin

Profit Margin merupakan kemampuan perusahaan untuk

menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai.

Rumus yang bisa digunakan adalah sebagai berikut :

2. Return on Asset

Return on Asset sering disebut sebagai rentabilitas ekonomis, merupakan kemampuan perusahaan menghasilkan laba dengan semua

aktiva yang dimiliki oleh perusahaan. Dalam hal ini laba yang dihasilkan

adalah laba bersih operasional atau sering disebut Earning Before Interest

3. Return on Equity

Return on equity sering disebut dengan Rate of Return on Net

Worth yaitu kemampuan perusahaan dalam menghasilkan keuntungan modal sendiri yang dimiliki, sehingga Return on Equity ini ada yang

menyebut sebagai rentabilitas modal sendiri. Laba yang diperhitungkan

adalah laba bersih setelah di potong pajak atau EAT

4. Earning Pershare

Earning Pershare atau Laba per lembar saham merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar

saham pemilik. Laba yang digunakan sebagai ukuran adalah laba yang

diterima oleh pemilik/EAT.

Sesuai dengan batasan masalah yang penulis kemukakan dalam BAB.1,

maka penulis hanya akan menggunakan rasio return on equity (ROE). Dimana net profit after tax dibagi dengan total equity untuk perhitungan data atau pembahasan masalah yang terdapat pada BAB.IV. Alasan digunakannya rasio

manajemen dalam mengelola equity perusahaan yang dihubungkan dengan besaran laba yang diperoleh. Disamping itu dari rasio ini akan dapat diketahui

efektivitas dari modal sendiri yang diinvestasikan dalam menghasilkan laba

bersih. Semakin tinggi rasio ini berarti menunjukkan semakin tinggi

kemampuan modal sendiri dalam menghasilkan laba.

2.2 Kerangka Pemikiran

Laporan keuangan sangat dibutuhkan bagi pemakainya dalam suatu

perusahaan, karena dalam laporan keuangan tersebut memuat informasi-informasi

yang dbutuhkan untuk perencanaan kelangsungan perusahaan yang akan

datang. Menurut Bambang Riyanto (2001:327), laporan keuangan adalah:

“Laporan yang memberikan ikhtisar mengenai keadaan finansial suatu perusahaan, dimana neraca (balance sheet) mencerminkan nilai aktiva, utang dan modal sendiri pada suatu saat tertentu, dan laporan rugi laba (income statement) mencerminkan hasil yang dicapai selama suatu periode tertentu”.

Suatu perusahaan, baik perusahan kecil maupun perusahaan besar

akan selalu mempunyai modal kerja yang dipergunakan untuk kegiatan

usahanya. Dalam perusahaan modal kerja memiliki peranan yang sangat penting,

pengelolaan kerja yang baik akan menghindarkan perusahaan dari kondisi dimana

perusahaan tidak mampu membayar hutang jangka pendeknya, jika perusahaan

tidak bisa mengelola modal kerja dengan baik perusahaan akan berada dalam

posisi dimana perusahaan tidak mampu membayar utang jangka panjang yang

Menurut Lukman Syamsudin (2011 : 201) memberikan pendapat tentang

modal kerja sebagai berikut :

“Pengelolaan modal kerja berkenaan dengan management current account perusahaan (aktiva lancar dan hutang lancar). Apabila perusahaan tidak bisa mempertahankan tingkat modal kerja yang cukup, kemungkinan perusahaan akan berada dalam keadaan insolvent (tidak mampu membayar kewajiban – kewajiban yang sudah jatuh tempo) dan terpaksa mungkin harus dilikuidir (bangkrut). Aktiva lancar harus cukup besar untuk dapat mennutup utang lancar sehingga menggambarkan adanya tingkat keamanan (margin of safety) yang memuaskan”

Modal kerja yang kurang akan mengakibatkan perusahaan akan

kesulitan dalam membiayai sebagian operasinya dan juga akan kesulitan

dalam membayar hutang jangka pendek yang jatuh tempo, modal kerja yang

cukup akan membuat perusahaan dapat beroperasi dengan baik dan tidak akan

mendapati kesulitan dalam melakukan pembayaran, modal kerja yang berlebihan

akan mengakibatkan ada dana yang tidak terpakai atau dana yang tidak produktif

sehingga perusahaan rugi. Demikian juga dengan assets yang dimiliki perusahaan dalam kemampuannnya untuk menghasilkan laba. Setiap perusahaan sebelum

mereka beroperasi tentunya akan melakukan rencana secara matang tentang

jumlah aktiva yang akan digunakan untuk setiap aktivitas perusahaan, agar aktiva

dapat terus beroperasi sejalan dengan aktivitas operasi perusahaan sehari-hari.

“Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat

dari peristiwa masa lalu dan darinya manfaat ekonomi dimasa depan

diharapkan akan diraih perusahaan”. (Henry Simamora, 2000:12)

Maka dalam penggunaan aktiva tersebut diperlukan suatu pengendalian,

Total Aktiva (Total Assets Turnover) ini adalah perbandingan antara penjualan dengan total aktiva.

“Total Asset Turnover mengukur aktivitas aktiva dan kemampuan perusahaan dalam menghasilkan penjualan melalui penggunaan aktiva tersebut. Rasio ini juga mengukur seberapa efisien aktiva tersebut telah dimanfaatkan untuk memperoleh penghasilan. “ (Dwi Prastowo, 2011:94)

Dari keterangan diatas, maka yang dimaksud dengan perputaran total

aktiva (Total Assets Turnover) adalah kemampuan perusahaan dalam menghasilkan penjualan berdasarkan total aktiva yang dimiliki. Semakin tinggi

perputaran total aktiva (Total Assets Turnover) berarti semakin efektif penggunaan aktiva tersebut. Perputaran Total aktiva (Total Assets Turnover) yang

efektif sangatlah penting bagi perusahaan, karena dapat meningkatkan tingkat

profitabilitasnya.

Menurut R. Agus Sartono (2001:122) adalah sebagai berikut:

“Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri”.

Profitabilitas dalam penelitian ini diukur menggunakan Return On Equity (ROE). Return On Equity (ROE) yang dimaksud untuk mengukur perbandingan laba setelah pajak dengan total Equity dalam periode yang

sama yang dicapai oleh perusahaan yang bersangkutan.

2.2.1 Hubungan Modal kerja dengan Profitabilitas (ROE).

Modal kerja (Working Capital) dalam perusahaan perlu dijaga kelancaranya agar perusahaan memperoleh data yang diharapkan dalam rangka

investasi perusahaan dalam bentuk aktiva lancar, pengelolaannya akan sangat

mempengaruhi tingkat profitabilitas.

Tetapi apabila modal kerja memiliki hambatan, maka akan menimbulkan

dampak negatif terhadap profitabilitas perusahaan. Apabila perusahaan dapat

memperpendek waktu yang dibutuhkan oleh modal kerja setiap kali berputar

dimana profit margin dan biaya-biaya konstan, maka volume penjualan dan profitabilitas akan meningkat.

Seperti yang telah dikemukakan oleh Sutrisno (2000:56) mengenai

pengaruh pengelolaan modal kerja terhadap tingkat profitabilitas adalah sebagai

berikut :

“Masalah yang cukup penting dalam pengelolaan modal kerja adalah menentukan seberapa besar kebutuhan modal kerja perusahaan. Hal ini penting karena bila modal kerja perusahaan terlalu besar berarti ada sebagian dana yang menganggur dan ini akan menurunkan tingkat profitabilitas atau tingkat rentabilitas perusahaan”.

Adapun pendapat menurut Susan Irawati (2006 : 86) mengungkapkan

bahwa tingkat profitabilitas perusahaan akan dipengaruhi oleh modal kerja adalah

sebagai berikut:

“Modal kerja yang digunakan dengan efektif dan efisien akan dapat memaksimalkan perolehan laba perusahaan sehingga profitabilitas pun akan naik, hal ini dikarenakan semakin cepat perputaran modal kerja akan semakin efisien penggunaan modal kerja sehingga pengelolaan modal kerja tidak berlebihan yang pada akhirnya profitabilitas pun akan meningkat.”

Adapun pendapat dari jurnal J.u.J.Onwumere,Imo G.Ibe. dan O.C Ugbam.

(2012) yang mengungkapkan modal kerja berpengaruh terhadap profitabilitas

“ Perusahaan wajib menggunakan pembiayaan modal kerja dengan sebaik agar tidak menurunkan profitabilitas. Oleh karena itu penting bahwa perusahaan harus mengelola modal kerja dengan efektif dalam rangka mencapai tujuan peningkatan profitabilitas”.

Dari uraian di atas dapat disimpulkan penyediaan modal kerja yang cukup

sangatlah penting, karena akan sangat mendukung aktivitas-aktivitas perusahaan.

Modal kerja selalu dalam keadaan beroperasi atau berputar dalam perusahaan

selama perusahaan yang bersangkutan dalam keadaan usaha. Penggunaan modal

kerja yang efektif tentu saja akan meningkatkan laba bersih perusahaan karena

keefektifan pengelolaan modal kerja akan memungkinkan perusahaan untuk

mengambil kesempatan-kesempatan yang menguntungkan, seperti dapat melayani

konsumen dengan lebih baik karena memiliki persediaan yang cukup.

Maka modal kerja dapat memberikan pengaruh serta kontribusi yang baik

dan juga dapat memberikan kontribusi yang buruk bagi tingkat profitabilitas

perusahaan. Sehingga untuk mendapatkan kontribusi yang diharapkan perusahaan

harus mampu menggunakan modal kerja tersebut sebaik mungkin tanpa

mengganggu nilai rentabilitas dan yang diharapkan.

2.2.2 Hubungan Total Asset Turnover dengan Profitabilitas (ROE)

Banyak cara yang dapat dilakukan dalam menilai kinerja suatu

perusahaan, salah satunya dapat dilihat melalui assets yang dimiliki perusahaan

dalam kemampuannya untuk menghasilkan laba.

Dengan adanya perputaran total aktiva diharapkan akan menghasilkan

akan menghasilkan laba bagi perusahaan. Dari laba yang diperoleh maka dapat

diukur efisiensi dan efektifitas perusahaan melalui perhitungan Return on equity

(ROE). Menurut Sawir, 2001 menyatakan bahwa :

“Total asset turnover merupakan rasio antara jumlah aktiva yang digunakanderngan jumlah yang diperoleh selama periode tertentu. Rasio ini merupakan ukuran seberapa jauh aktiva yang telah dipergunakan dalam kegiatan atau menunjukkan berapa kali aktiva berputar dalam periode tertentu. Apabila dalam menganalisis rasio ini selama beberapa periode menunjukkan suatu trend yang cenderung meningkat, memberikan gambaran bahwa semakin efisien penggunaan aktiva sehingga meningkat”.

Perputaran total aktiva (Total Assets Turnover) yang efektif sangatlah penting bagi perusahaan, karena dapat meningkatkan tingkat Profitabilitasnya.

Return On Equity (ROE) merupakan salah satu bentuk Rasio Profitabilitas. Menurut Mamduh. M. Hanafi (2003:88) menyatakan bahwa :

“Untuk menaikkan Profitabilitas suatu perusahaan dapat dilakukan dengan menaikkan Profit Margin dan mempertahankan Perputaran Total Aktiva atau dengan menaikkan Perputaran Total Aktiva dan mempertahankan

Profit Margin atau dengan cara menaikkan keduanya”.

Adapun pendapat menurut dedi kusmayadi (2008) mengungkapkan

profitabilitas perusahaan akan dipengaruhi oleh total asset turnover menyatakan

bahwa :

Dari uraian di atas dapat ditarik suatu kerangka pemikiran dengan bagan

sebagai berikut :

[image:49.595.119.543.155.645.2]

Gambar 2.1

Kerangka Pemikiran Teoritis

Profitabilitas Pengukuran

Return on equity = Earning After Tax x 100 % Equity

Modal Kerja Pengukuran

Modal Kerja = aktiva lancar – hutang lancar

Total asset turnover Pengukuran

Total asset turnover = Penjualan/total aktiva

Kondisi Kinerja keuangan

Analisis Laporan Keuangan

Laporan Keuangan

Neraca

Susan Irawati (2006 : 86)

Mamduh. M. Hanafi (2003:88)

Gambar 2.2 Paradigma Pemikiran

2..2.3 Hasil Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti

(Tahun Penelitian)

Judul Penelitian Hasil Penelitian Sumber

1. J.U.J Onwumere, Imo G. Ibe and O.C Ugbam (2012)

The Impact of Working Capital Management on Profitability of Nigerian

Firms

the study revealed that

aggressive investment working capital policies of Nigerian firms have a positive significant impact on profitability. The findings from this study indicate that firms pursuing aggressive investment working capital policy will become risky in the long -run because as profitability increases; the firm grows and

the amount of outsiders’

contributions also increases. The result also indicates that as the firm grows and

European Journal of Business and Managem ent ISSN 2222-1905)ISS N 2222-2839 Vol 4, No.15, 2012 Modal Kerja

(X1)

Total Asset Turnover

(X2)

outsiders’ contribution

increases; the use of aggressive financing working capital policy decreases the profitability of the firm.

2. Nur Azlina (2009)

Pengaruh Modal Kerja, Struktur Modal, Dan Skala Perusahaan Terha dap Profitabilitas

Menunjukkan bahwa modal kerja, struktur modal dan skala perusahaan secara simultan berpengaruh signifikan terhadap profitabilitas pada perusahaan Property dan Real Estate di BEI sedangkan secara Parsial hanya modal kerja dan

struktur modal yang

berpengaruh terhadap

profitabilitas sedangkan skala perusahaan tidak berpengaruh

Pekbis Jur nal, Vol.1, No.2,Juli : 2009: 107-114

3. Dedi Kusma yadi (2008)

Analisis Profit Margin,Total Asset Turnover, &

Equity multiplier

terhadap Profitabi litas

Hasil analisis pada convidence level 95% menunujukan bahwa profit margin,total asset turnover dan equity multiplier baik secara simultan maupun parsial berpengaruh positif terhadap profitabilitas

Jurnal ich san goro ntalo.Vol. 3.No.4, Nov 2008-Jan 2009

4. Indra Widjaja (2008) Pengaruh Total Asset Turnover

dan Return On Equity terhadap Respon pasar untuk perusahaan sektor usaha industri

Disimpulkan bahwa total asset

turnover menunjukkan

pengaruh yang positif dan signifikan terhadap respon pasar. Terdapat pula return on equity yang memberikan dampak positif dan signifikan terhadap respon pasar.

Jurnal Org anisasi dan Manajeme n Tahun 1/02/Nove mber/2008 : 32-43

5.

Warno Panigoro (2010)

Analisis Profit abilitas Perus ahaan PT. Cahaya Nusa Sulutarindo

Dari hasil analisis yang

dilakukan terhadap profitabilitas PT. Cahaya Nusa Sulutarindo dapat ditarik kesimpulan bahwa: PT. Cahaya Nusa Sulutarindo memiliki angka rasio yang berubah dari tahun ke tahun, ini menandakan terjadi fluktuasi dari tahun ke tahun kondisi profitabilitas perusahaan, terjadi

penurunan maupun terjadi

Jurnal

Economic Resources

kenaikan.

6.

David Sukardi Kodrat (2009)

Peranan Struktur Modal terhadap Profitabilitas

Dari hasil penelitian

menunjukkan bahwa

profitabilitas meningkat bersama variabel kontrol yaitu ukuran perusahaan dan pertumbuhan penjualan. Serta profitabilitas

juga mempunyai hubungan

positif dengan ukuran

perusahaan dan pertumbuhan penjualan.

Jurnal Eks kutif Vol.6 No1.ISSN 1829-7501

7. Hassan Mobeen Alam Liaqat Ali , Ch. Abdul Rehman & Muhammad Akram (2011)

Impact of

Working Capital Management on Profitability and Market Valuation of Pakistani Firms

Significant correlations exist between working capital components with market value

and firm’s profitability

European Journal of Economics , Finance and Adm inistrative Sciences ISSN.145 0 -2275. Issue 32 (2011) 8. Arif Singapurwoko,

Muhammad Shalahuddin Mustofa El-Wahid (2011)

The Impact of total asset turnover to Profitability Study of

Non-Financial Companies Listed in Indonesia yahStock

Exchange

TATO, on the other hand, is found to have significant affect to ROE. This also supports thisresearch finding that inconsumer goods industry that TATO is positively significant to affect ROE. .

European Journal of Economics ,Finance And Administr ative Sciences ISSN 1450-2275

2.3 Hipotesis

Menurut Sugiyono (2010:64), hipotesis penelitian adalah:

“Penelitian yang menggunakan pendekatan kuantitatif. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”.

Berdasarkan penjelasan diatas, maka peneliti mencoba merumuskan

hipotesis penelitian sebagai berikut:

H1: Modal Kerja dan Total Asset Turnover berpengaruh signifikan terhadap

Profitabilitas (ROE) pada PT. Metrodata Electronics Tbk. yang

62

4.1 Hasil Penelitian

4.1.1 Sejarah Perusahaan

PT. Metrodata Electronics Tbk (Perseroan) didirikan pada tanggal 17

Februari 1983 sebagai salah satu Perseroan dalam kelompok usaha

METRODATA yang telah berkiprah di bidang teknologi informasi dan

komunikasi sejak tahun 1975. Sejak didirikan, Perseroan sempat mengalami

perubahan nama beberapa kali dan terakhir pada tanggal 28 Maret 1991 namanya

diubah menjadi P.T. Metrodata Electronics, Tbk sampai sekarang.

Pada tanggal 14 Februari 1990, Perseroan mencatatkan sahamnya di Bursa

Efek Indonesia (IDX – Bursa hasil penggabungan antara Bursa Efek Jakarta dan

Bursa Efek Surabaya) dengan kode MTDL sebagai salah satu usaha untuk

mendapatkan modal kerja dan modal investasi dan juga dalam usaha untuk

memberikan kesempatan kepada masyarakat untuk da