1 1.1 Latar Belakang Penelitian

Perkembangan dalam bidang industri maupun jasa sampai dengan saat ini

sedemikian pesatnya, hal ini menimbulkan persaingan antar perusahaan dalam

memberikan yang terbaik untuk konsumen dalam hal kualitas barang maupun

jasa, yang meliputi hasil produksi dan pelayanan yang baik kepada konsumen.

Untuk memberikan pelayanan yang terbaik kepada konsumen, maka perusahaan

harus sekuat tenaga menggunakan sumber daya manusia dengan seefektif dan

seoptimal mungkin agar konsumen dapat loyal kepada perusahaan tersebut.

Perusahaan memiliki tujuan yang bermacam-macam. Ada yang

berpendapat bahwa tujuan perusahaan adalah untuk memperoleh laba yang

sebesar-besarnya. Pendapat lain mengatakan tujuan perusahaan adalah

meningkatkan nilai perusahaan demi untuk kemakmuran pemiliknya. Dikatakan

makmur apabila pemegang saham memperoleh keuntungan dari setiap lembar

saham atas investasi yang ditanamkannya. Keuntungan yang diperoleh antara lain

bisa berasal dari laba bersih perusahaan dan bisa berasal dari peningkatan harga

saham bursa efek. Meningkatnya harga saham perusahaan berarti meningkatnya

nilai perusahaan itu sendiri. Nilai perusahaan yang semakin meningkat

PT. Astra Internasional Tbk merupakan salah satu perusahaan besar di

Indonesia yang bergerak di bidang otomotif , agrobisnis, dan lain sebagainya. Di

bidang otomotif meliputi penjualan, suku cadang (sperepart), dan servis mobil. Untuk servis mobil, ada berbagai jenis layanan, seperti misalnya Toyota Home Servis (THS) khusus untuk mobil merk Toyota. Untuk Isuzu, yaitu layanan Bengkel Isuzu Berjalan (BIB), dan untuk BMW, yaitu layanan BMW 24 jam, dan

lain sebagainya. Kemudian di bulan Februari tahun 2001, PT Astra Internasional

Tbk mendirikan sales operation baru yaitu AstraWorrld sales operation yang bergerak dibidang membership dan layanan darurat di jalan yang dikenal dengan sebutan Emergency Roadside Assistance (ERA).

Layanan Emergency Assistance (ERA) merupakan layanan yang diajukan untuk pelanggan Astra, dimana pelanggan tidak dikenai biaya di tahun 2002-2003

untuk kendaraan merk Astra yaitu BMW, Dihatsu, Isuzu, Peugeot, dan Toyota,

dimana pembelian mobil tidak harus di cabang PT. Astra Internasional Tbk, bisa

di direct ataupunindirect Astra. Baru mulai bulan Maret 4004 dikenakan biaya bagi pengguna jasa pelayanan, tetapi biayanya berbeda antara yang anggota

(member) dengan yang bukan anggota (member) AstraWorld. Dengan AstraWorld, dimana pun dan kapan pun kendaraan pelanggan bermasalah,

pelanggan tinggal menghubungi call centre AstraWorld maka pelanggan akan didatangi dan dibantu oleh mekanik (Servis Agent) AstraWorld. Bantuan yang diberikan oleh AstraWorld bermacam-macam, tergantung jenis bantuan yang

dibutuhkan oleh pelanggan, misalnya bantuan jumper aki, pemasangan ban

5 kota besar di Indonesia yaitu: Surabaya, Bandung, Semarang, Denpasar serta

Medan.

Kemampuan perusahaan dalam beroperasi dapat terlihat dalam kinerja

yang diperolehnya yaitu melalui laporan keuangan yang berisi tentang data-data

keuangan.

Dalam kondisi seperti ini, interprestasi dan analisis laporan keuangan

suatu perusahaan sangat diperlukan. Ukuran yang sering digunakan untuk

menganalisis laporan keuangan adalah rasio. Pengertian rasio itu sebenarnya

hanyalah alat yang dinyatakan dalam “arithmatical terms”. Yang dapat

digunakan untuk menjelaskan hubungan antara dua macam data finansial.

Seperti yang telah kita ketahui diatas pada umumnya setiap lembaga

keuangan standarnya memiliki laporan keuangan, karena laporan keuangan

merupakan alat yang penting untuk memperoleh informasi yang berhubungan

dengan konidisi keuangan dan hasil-hasil kegiatan perusahaan. Semua kegiatan

yang berkaitan dengan transaksi keuangan harus dicatat dan secara periodic dibuat

laporan untuk kepentingan internal maupun eksternal. Perputaran Aktiva ( Total

Asset Turn Over ) dapat digunakan untuk menganalisis laporan keuangan yaitu

digunakan untuk mengetahui kondisi keuangan PT.Astra Internasional Tbk yang

tujuan laporan ini dapat memperlihatkan perkembangan atau penurunan

Salah satu rasio keuangan yang digunakan adalah rasio aktivitas. Menurut

Harapa (2002:308) Rasio ini menggambarkan aktivitas yang dilakukan

perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan,

pembelian dan kegiatan lainnya. Sedangkan Menurut Kasmir (2008:172) Rasio

Aktivitas merupaka rasio yang digunakan untuk mengukur efektifitas perusahaan

dalam menggunakan aktiva yang dimilikinya.

Jika piutang dan perputaran persediaan cepat maka arus kas dari customer

dapat diinvestasikan untuk pengembalian yang akan meningkat pendapatan

bersih. Dengan demikian dapat disimpulkan bahwa rasio aktivitas memiliki

hubungan dengan perubahan laba.

Kemampuan PT.Astra Internasional Tbk dalam upaya memenuhi

kewajiban finansialnya yang harus segera terpenuhi serta upaya memperoleh

gambaran tentang seberapa efektif perusahaan tersebut mengelola aktivanya dan

pengaruhnya terhadap perkembangannya perlu dilakukan analisis keuangan

khususnya aktivitas keuangan perusahaan tersebut dengan menggunaka rasio

aktivitas yang salah yang menunjukkan kemampuan serta efisiensi perusahaan

dalam memanfaatkan aktiva yang dimikinya atau perputaran (turnover) dari aktiva-aktiva. Rasio aktivitas dapat diproksikan dengan : Receivable Turnover (RT), Inventory Turnover (IT), Average Collection Period (ACP), Total Asset Turnover (TAT).

Konsep Analisis Perputaran Aktiva ( Total Asset Turn Over ) merupakan

usahanya . Analisis Perputaran Aktiva ( Total Asset Turn Over ) dapat diterapkan

pada semua perusahaan atau Badan Usaha lain.

PT. Astra Internasional Tbk melakukan usaha penjualan, tetapi di dalam

penjualan itu terkadang mengalami kenaikan dan penurunan. Kenaikan itu

disebabkan oleh adanya permintaan konsumen yang tinggi sehingga penjualan

tersebut mempengaruhi kepada total aktiva. Sedangkan penurunan terjadi karena

daya beli masyarakatnya turun serta adanya persaingan dengan perusahaan lain.

Tingginya tingkat persaingan diantara perusahaan otomotif memaksa para

produsen-produsen dari berbagai jenis merk berlomba-lomba memasarkan

produk-produk unggulan mereka dengan berbagai strategi, baik strategi

pemasaran, maupun strategi manajemen. Dengan berbagai ciri khas yang

ditampilkan oleh masing-masing produk tersebut, strategi merupakan kekuatan

utama yang harus dimiliki untuk menghadapi tingginya tingkat persaingan yang

diharapkan mampu mendapatkan pangsa pasar seluat-seluasnya yang merupakan

tujuan utama nya. Tanpa adanya strategi-strategi yang matang dan terencana para

produsen akan sangat kesulitan untuk memperkenalkan dan memasarkan produk

mereka ke masyarakat sesuai dengan tujuan yang diinginkan.

Maka dari itu penulis tertarik ingin mengkaji lebih jauh dalam melakukan penelitian dengan judul : “Analisis Total Asset Turn Over (Perputaran Aktiva) Pada PT Astra Internasional Tbk Studi Kasus Bursa Efek Indonesia (BEI) Periode 2005-2013”.

1.2.1 Identifikasi masalah

Berdasarkan latar belakang penulisan memiliki penjualan, total aktiva, dan

total asset turnover diatas mengalami penurunan penjualan dan total aktiva

pada tahun 2007 yang diikuti pula dengan penurunan total asset turnover yang

diperoleh oleh perusahaan. Menurunnya Total Asset Turnover perusahaan yang

menyebabkan menurunnya jumlah penjualan dan total aktiva perusahaan.

1.2.2 Rumusan Masalah

1. Bagaimana Perkembangan Penjualan dan Total Aktiva Pada PT Astra

Internasional Tbk periode 2005-2013.

2. Bagaimana Analisis Total Asset Turn Over (Perputaran Aktiva) Pada PT

Astra Internasional Tbk periode 2005-2013.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mendapatkan data – data,

informasi serta gambaran umum mengenai Total Asset Turn Over (Perputaran

Aktiva) Pada PT Astra Internasional Tbk.

1.3.2 Tujuan Penelitian

Tujuan yang dicapai dengan dilakukannya berdasarkan uraian pada

masalah diatas, maka tujuan dari penelitian ini, adalah sebagai berikut :

1. Untuk mengetahui perkembangan Penjualan dan Total Aktiva Periode

2. Untuk menganalisis Total Asset Turn Over (Perputaran Aktiva) Periode

2005-2013.

1.4 Kegunaan Penelitiaan

Adapun kegunaan yang dapat diperoleh dari penelitian ini adalah sebagai

berikut :

1.4.1 Kegunaan Praktisi

a. Bagi Perusahaan

Penelitian ini dapat berguna sebagai tolak ukur kegiatan

operasional dan bukti yang mendukung tentang Total Asset Turn

Over (Perputaran Aktiva) Pada PT Astra Internasional Tbk.

b. Bagi Pihak Lain

Dengan penelitian ini diharapkan dapat memberikan tambahan

informasi yang diperlukan mengenai Total Asset Turn Over

(Perputaran Aktiva) Pada PT Astra Internasional Tbk.

1.4.2 Kegunaan Akademis

a. Bagi Penulis

Penelitian ini dapat menambah pengetahuan dan informasi serta

memberika manfaat untuk mendalami pemahaman terhadpa materi

c. Bagi Peneliti Lain

Dapat sebagai bahan acuan dan referensi, khususnya bagi

pihak-pihak yang berkaitan dengan Total Asset Turn Over (Perputaran

Aktiva) Pada PT Astra Internasional Tbk.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi

4 Pengumpulan data & analisis data

5

Bimbingan 6

9 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka

2.1.1 Laporan Keuangan

Laporan keuangan digunakan untuk mengetahui perkembangan suatu

perusahaan dan kondisi keuangan perusahaan. Pada dasarnya, laporan keuangan

merupakan hasil dari proses pencatatan, penggolongan dan peringkasan dari

kejadian-kejadian yang bersifat keuangan dengan cara setepat-tepatnya sebagai

alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan

dengan pihak-pihak yang berkepentingan. Pihak-pihak yang berkepentingan

terhadap laporan keuangan maupun perkembangan suatu perusahaan adalah

(Munawir, 2004) :

1. Pemilik perusahaan

Pemilik perusahaan yang pimpinannya diserahkan kepada manajer,

memerlukan laporan keuangan untuk menilai kinerja manajer dalam memimpin

perusahaannya dan kesuksesan seorang manajer diukur/dinilai dari laba yang

diperoleh perusahaan. Berdasarkan hasil analisis laporan keuangan, jika hasil

yang dicapai oleh manajemen perusahaan tidak memuaskan, maka pemilik

perusahaan dapat mengambil suatu tindakan seperti mengganti manajemennya

atau bahkan menjual saham-saham yang dimilikinya.

2. Manajer

Bagi seorang manajer, laporan keuangan merupakan alat

kepadanya. Selain itu, laporan keuangan digunakan untuk mengukur tingkat biaya

dari berbagai kegiatan perusahaan, menilai hasil kerja tiap-tiap divisi yang telah

diberi wewenang dan tanggung jawab terhadap tugasnya dan menentukan

kebijakan atau prosedur baru untuk mencapai hasil yang lebih baik.

3. Kreditur

Para kreditur sebelum mengambil keputusan untuk memberi atau menolak

permintaan kredit dari suatu perusahaan, perlu mengetahui terlebih dulu posisi

keuangan dari perusahaan yang bersangkutan. Laporan keuangan diperlukan

untuk mengukur kemampuan perusahaan dalam membayar hutang, beban bunga,

juga untuk mengetahui apakah kredit yang akan diberikan itu cukup mendapat

jaminan dari perusahaan tersebut.

4. Investor

Para investor berkepentingan terhadap laporan keuangan suatu perusahaan

sebagai penentuan kebijaksanaan penanaman modalnya, apakah perusahaan

mempunyai prospek yang baik dan akan memperoleh keuntungan yang baik.

Prospek keuntungan dimasa mendatang dan perkembangan perusahaan

selanjutnya dipakai untuk mengetahui jaminan investasinya

5. Pemerintah

Pemerintah berkepentingan terhadap laporan keuangan suatu perusahaan

untuk menentukan besarnya pajak yang harus ditanggung perusahaan tersebut.

6. Karyawan

Karyawan memerlukan laporan keuangan untuk mengetahui kemampuan

pemberian bonus cukup layak dibandingkan dengan tingkat keuntungan yang

dicapai perusahaan pada periode tertentu.

2.1.2 Analisis Laporan Keuangan

Menurut Munawir (2010;35), analisis laporan keuangan adalah analisis

laporan keuangan yang terdiri dari penelaahan atau mempelajari daripada

hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi

keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan.

Menurut Harahap (2009:190), analisis laporan keuangan berarti menguraikan

akun-akun laporan keuangan menjadi unit informasi yang lebih kecil dan melihat

hubungannya yang bersifat signifikan atau yang mempunyai makna antara yang

satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif

dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat

penting dalam proses menghasilkan keputusan yang tepat. Sedangkan menurut

Sundjaja dan Barlian (2001:37), analisis laporan keuangan perusahaan pada

dasarnya merupakan perhitungan rasio-rasio untuk menilai keadaan keuangan

perusahaan di masa lalu, saat ini, dan kemungkinannya di masa depan.

Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya dilakukan

untuk melihat prospek dan resiko perusahaan. Prospek untuk mengetahui tingkat

keuntungan (profitabilitas) sedangkan resiko untuk mengetahui perusahaan

Hanafi dan Halim (2005) mengemukakan bahwa untuk menganalisis laporan

keuangan, seorang analis keuangan harus melakukan beberapa hal:

(1) Menentukan tujuan dari analisis keuangan

(2) Memahami konsep-konsep dan prinsip-prinsip yang mendasari laporan

keuangan dan rasio-rasio keuangan dari laporan keuangan tersebut.

(3) Memahami kondisi ekonomi dan bisnis yang mempengaruhi usaha perusahaan

tersebut.

Berdasarkan penjelasan tersebut, dapat disimpulkan bahwa analisis

laporan keuangan merupakan proses untuk mempelajari data-data keuangan agar

dapat dipahami dengan mudah untuk mengetahui posisi keuangan, hasil operasi

dan perkembangan suatu perusahaan dengan cara mempelajari hubungan data

keuangan serta kecenderungannya terdapat dalam suatu laporan keuangan,

sehingga analisis laporan keuangan dapat dijadikan sebagai dasar dalam

pengambilan keputusan bagi pihak-pihak yang berkepentingan dan juga dalam

melakukan analisisnya tidak akan lepas dari peranan rasio-rasio laporan keuangan,

dengan melakukan analisis terhadap rasio-rasio keuangan akan dapat menentukan

suatu keputusan yang akan diambil.

2.1.2.1 Penjualan

Menurut Winardi (1991:2), penjualan adalah proses dimana sang penjual

memuaskan segala kebutuhan dan keinginan pembeli agar dicapai manfaat baik

bagi sang penjual maupun sang pembeli yang berkelanjutan dan yang

William G. Nickels (1998:10), penjualan tatap muka adalah interaksi antar

individu, saling bertemu muka yang ditujukkan untuk menciptakan, memperbaiki,

menguasai atau mempertahankan hubungan pertukaran yang saling

menguntungkan dengan pihak lain.

2.1.2.2 Total Aktiva

Menurut Margaretha (2003:108) Total aktiva adalah total atau jumlah

keseluruhan dari kekayaan perusahaan yang terdiri dari aktiva tetap, aktiva lancar

dan aktiva lain-lain, yang nilainya seimbang dengan total kewajiban dan ekuitas.

Total aktiva dalam penelitian ini diketahui dengan menjumlahkan aktiva

lancar dan aktiva tidak lancar perusahaan. Aktiva lancar seperti yang telah

diuraikan sebelumnya adalah uang kas dan aktiva lain yang diharapkan dapat

dicairkan menjadi uang tunai dalam periode berikutnya ( paling lama satu tahun).

Rekening yang termasuk dalam aktiva lancar antara lain kas, investasi jangka

pendek, piutang wesel, piutang usaha, persediaan, dan biaya dibayar dimuka.

2.1.3 Analisis Rasio Keuangan

Menurut Harahap (2009:297), rasio keuangan merupakan angka yang

diperoleh dari hasil perbandingan dari satu akun laporan keuangan dengan akun

lainnya yang mempunyai hubungan yang relevan dan signifikan. Menurut

Simamora (2002:357), analisis rasio merupakan cara penting untuk menyatakan

laporan keuangan. Rasio menggambarkan suatu hubungan antara suatu jumlah

tertentu dengan jumlah lain, dan dengan menggunakan alat analisis berupa rasio

yang akan menjelaskan atau menggambarkan kepada penganalisa baik atau

buruknya keadaan posisi keuangan suatu perusahaan.

Sedangkan menurut Riyanto (2010:329), dalam mengadakan analisis rasio

keuangan pada dasarnya dapat melakukannya dengan 2 macam cara

pembandingan, yaitu :

a. Membandingkan rasio sekarang (present ratio) dengan rasio-rasio dari

waktu-waktu yang lalu (rasio historis) atau dengan rasio-rasio yang diperkirakan untuk

waktu-waktu yang akan datang dari perusahaan yang sama. Dengan cara

pembanding ini akan dapat diketahui perubahan-perubahan dari rasio tersebut dari

tahun ke tahun. Jika diketahui perubahan dari angka rasio tersebut maka dapatlah

diambil kesimpulan mengenai tendensi atau kecenderungan keadaan keuangan

serta hasil operasi perusahaan yang bersangkutan.

b. Membandingkan rasio-rasio dari suatu perusahaan dengan rasio-rasio semacam

dari perusahaan lain yang sejenis atau industri (rasio industri/rasio standar) untuk

waktu yang sama. Dengan cara ini akan dapat diketahui apakah perusahaan yang

bersangkutan dalam aspek keuangan tertentu berada di atas rata-rata industri,

berada pada rata-rata atau terletak dibawah rata-rata industri.

Menurut Riyanto (2010:330), apabila dilihat dari sumber darimana rasio

ini dibuat, maka dapat digolongkan dalam 3 (tiga) golongan, yaitu:

1. Rasio neraca (Balance Sheet Ratios), yang digolongkan dalam katagori ini

2. Rasio-rasio laporan laba-rugi (Income Statement Ratios), yang tergolong dalam

katagori ini adalah semua data yang diambil dari laba-rugi.

3. Rasio-rasio antar laporan (Interstatement Ratios), yang tergolong dalam

katagori ini adalah semua data yang diambil dari neraca dan laporan laba-rugi.

Menurut Riyanto (2010:331), umumnya rasio dapat dikelompokkan dalam

4 (empat) tipe dasar, yaitu :

1. Rasio Likuiditas, adalah rasio yang mengukur kemampuan perusahaan untuk

memenuhi kewajiban finansial jangka pendeknya.

2. Rasio Solvabilitas, adalah rasio yang menggambarkan kemampuan perusahaan

dalam membayar kewajiban utang jangka panjangnya.

3. Rasio Rentabilitas, adalah rasio yang menggambarkan kemampuan perusahaan

mendapatkan laba melalui semua kemampuan, dan sumber yang ada.

4. Rasio Aktivitas, adalah rasio yang mengukur seberapa efektif perusahaan

menggunakan sumber dananya.

2.1.3.1 Tujuan dan Kegunaan Analisis Rasio Keuangan

Tujuan dari analisis rasio keuangan adalah membantu manajer dalam

memahami apa yang perlu dilakukan perusahaan sehubungan dengan informasi

yang berasal keuangan yang sifatnya terbatas. Dengan menggunakan rasio-rasio

tertentu manajer akan memperoleh suatu informasi tentang kekuatan dan

kelemahan perusahaan dibidang keuangan. Dari informasi tersebut, manajer dapat

membuat keputusan-keputusan penting dimasa yang akan datang. Bagi pihak

ekstern, analisis rasio keuangan bertujuan untuk memperoleh gambaran tentang

memutuskan apakah akan membeli, menahan atau menjual saham perusahaan

tersebut. Apabila dari hasil analisis perusahaan memiliki kesehatan atau

perkembangan keuangan kurang baik, maka investor akan lebih berhati-hati.

Manfaat dari analisis rasio keuangan dapat diketahui adanya

kelemahan-kelemahan dari tahun-tahun sebelumnya. Manfaat lain adalah dapat memberikan

informasi apakah perusahaan dalam aspek keuangan tertentu berada diatas

rata-rata, pada rata-rata atau dibawah rata-rata. Apabila diketahui bahwa perusahaan

dibawah rata-rata maka pimpinan perusahaan akan mencari faktor-faktor yang

menyebabkannya untuk kemudian diambil kebijakan keuangan sehingga dapat

meningkatkan rasio keuangan.

2.1.3.2 Jenis Analisis Rasio Keuangan

Pada dasarnya banyak sekali angka rasio itu karena rasio dibuat menurut

kebutuhan penganalisa. Namun demikian angka-angka rasio dapat digolongkan

menjadi dua yaitu berdasarkan sumber data keuangan dan berdasarkan tujuan

penganalisa. Berdasarkan sumber datanya angka rasio dibedakan menjadi :

a. Rasio-rasio neraca (Balance sheet ratio)

b. Rasio-rasio laporan laba-rugi (Income statement ratio) c. Rasio-rasio antar laporan (Inter statement ratio)

Berdasarkan tujuan penganalisa angka rasio dapat digolongkan antara lain

(1) rasio-rasio likuiditas, (2) rasio-rasio solvabilitas, (3) rasio-rasio rentabilitas, (4)

rasio-rasio lain yang sesuai dengan kebutuhan penganalisa misalnya rasio-rasio

Rasio keuangan dapat dikelompokkan menjadi lima jenis berdasarkan ruang

lingkup atau tujuan yang ingin dicapai, yaitu:

A. Rasio Likuiditas (Liquidity Ratio)

Menurut Harahap (2009:301), rasio likuiditas merupakan rasio yang

mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya.

Untuk dapat memenuhi kewajibannya yang sewaktu-waktu ini, maka perusahaan

harus mempunyai alat-alat untuk membayar yang berupa aset-aset lancar yang

jumlahnya harus jauh lebih besar dari pada kewajiban-kewajiban yang harus

segera dibayar berupa kewajiban-kewajiban lancar.

B. Rasio Solvabilitas (Solvency Ratio)

Rasio Solvabilitas menggambarkan kemampuan perusahaan dalam

membayar kewajiban utang jangka panjangnya atau keajiban-kewajibannya

apabila perusahaan dilikuidasi. Rasio ini dapat dihitung dari pos-pos yang sifatnya

jangka panjang seperti aktiva tetap dan utang jangka panjang.

C. Rasio Rentabilitas atau Profitabilitas (Profitability Ratio)

Rasio Rentabilitas atau disebut juga Profitabilitas menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah

cabang, dan sebagainya. Rasio yang menggambarkan kemampuan perusahaan

menghasilkan laba disebut juga Operating Ratio.

D. Rasio Aktivitas (Activity Ratio)

Menurut Harahap (2009:308), rasio aktivitas menggambarkan aktivitas

penjualan, pembelian, dan kegiatan lainnya. Rasio ini dinyatakan sebagai

perbandingan penjualan dengan berbagai elemen aset. Elemen aset sebagai

pengguna dana seharusnya bisa dikendalikan agar bisa dimanfaatkan secara

optimal. Semakin efektif dalam memanfaatkan dana semakin cepat perputaran

dana tersebut, karena rasio aktivitas umunya diukur dari perputaran

masing-masing elemen aset. Mengenai rasio-rasio aktivitas dapat dilihat pada uraian

sebagai berikut:

1. Receivable Turnover ( Perputaran Piutang )

Piutang yang dimiliki oleh koperasi mempunyai hubungan yang erat

dengan volume kredit yang diberikan. Posisi hutang dan taksiran waktu

pengumpulannya dapat dinilai dengan menghitung tingkat perputaran piutang

tersebut, yaitu dengan membagi total kredit yang diberikan dengan piutang rata-

rata.

Semakin tinggi rasio perputaran menunjukkan modal kerja yang ditanamkan

dalam piutang rendah, sebaliknya kalau rasio semakin rendah berarti ada over investment dalam piutang sehingga memerlukan analisis lebih lanjut, mungkin karena bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada

perubahan dalam kebijaksanaan pemberian kredit. Receivable Turnover dapat

dihitung dengan menggunakan rumus :

2. Inventory Turnover ( Perputaran Persediaan)

Rasio ini menunjukan berapa cepat perputaran persediaan dalam siklus

produksi normal. Semakin besar rasio ini semakin baik karena dianggap bahwa Receivable Turnover = Penjualan Kredit bersih setahun x 1 kali

kegiatan penjualan berjalan cepat. Inventory Turnover dapat dihitung dengan

menggunakan rumus :

3. Average Collection Period (Periode Perputaran Piutang)

Angka ini menunjukan berapa lama perusahaan melakukan penagihan

piutang. Semakin pendek periodenya semakin baik. Rasio ini sejalan dengan

informasi yang digambarkan Receivable Turnover. Average Collection Period

dapat dihitung dengan menggunakan rumus :

4. Total Asset Turnover (Perputaran Aktiva)

Total Asset Turnover (Perputaran Aktiva) merupakan salah satu dari rasio

aktivitas. Rasio ini menunjukkan perbandingan banyaknya penjualan yang terjadi

tiap satuan asset yang dimiliki. Dengan rasio ini dapat dilihat seberapa efektif

investasi yangdilakukan pada waktu pembuatan laporan keuangan, sehingga dapat

diperkirakan apakah perusahaan dikelola oleh manajemen yang mampu

mengefektifkan modal yang ada.

Average Collection Period = Jumlah Hari dalam Setahun x 1 hari Perputaran Piutang

Atau

Average Collection Period = Piutang x Jumlah Hari dalam Setahun x 1 hari

Penjualan Kredit Inventory Turnover = Harga Pokok Penjualan x 1 kali

Rasio yang menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva

perusahaan di dalam menghasilkan volume penjualan tertentu. Lukman

Syamsudin (2007).

Untuk menentukan besarnya penjualan dan total aktiva dapat dilakukan

dengan dilihat menghitung informasi pada laporan keuangan. Penjualan dapat

dilihat pada laporan laba rugi dan total aktiva dapat dilihat pada neraca. Brigham

& Houston (2010:150).

Total Asset Turnover (Perputaran Aktiva) mengukur aktivitas aktiva dan

kemampuan perusahaan dalam menghasilkan penjualan melalui penggunaan

aktiva tersebut. Rasio ini juga mengukur seberapa efisien aktiva tersebut telat

dimanfaatkan untuk memperoleh penghasilan. Dwi Prastowo (2011:94).

Rasio ini merupakan rasio yang mengukur kemampuan perusahaan

menghasilkan penjualan berdasarkan aset yang dimiliki perusahaan. Menurut

Harahap (2009:309), semakin besar rasio ini semakin baik karena perusahaan

tersebut dianggap efektif dalam mengelola asetnya. Total Asset Turnover dapat

dihitung dengan rumus :

2.1.3.2 Fluktuasi Ekonomi

Fluktuasi ekonomi adalah kenaikan secara relatif penurunan aktifitas ekonomi

secara relatif dibandingkan dengan trend pertumbuhan jangka panjang dari

ekonomi. Fluktuasi ini atau Bussines Cycle (siklus bisnis), bervariasi dalam intensitas dan jangka waktunya. Kenaikan dna penurunan biasanya meliputi

negara dan bahkan dunia, dan mempengaruhi seluruh dimensi dari kegiatan

ekonomi, tidak hanya tingkat pengangguran dan produksi.

Ekspansi (Ekspansion) adalah suatu keadaan dimana penyehat perekonomian telat

terjadi dari kondisi sebelumnya yaitu resesi atau bahkan depresi. Tahap ini

ditandai dengan meningkatkan kesepakatan kerja, meningkatnya pendapatan, dan

pengeluaran konsumsi masyarakat. Sektor perusahaan mengalami kenaikan

produksi barang dan jasa, kenaikan penjualan, dan laba perusahaan. Iklim

investasi berubah dan pesimisme menjadi optimis. Karena permintaan konsumen

mengalami kenaikan produksi barang dan jasa juga mengalami kenaikan.

Sehingga terjadi kenaikan kapasitas produsi dan pengangguran tenaga kerja.

Dalam perdagangan internasional digunakan lebih dari satu mata uang. Hal

tersebut dapat menimbulkan resiko fluktuasi antar nilai mata uang.

Menurut Surya Yohanes (2007:4) Fluktuasi adalah perubahan naik turunnya suatu

variabel yang terjadi sebagai akibat dari mekanisme pasar. Secara tradisional

fluktuasi dapat diartikan sebagai perubahan nilai. Berdasarkan uraian tersebut

dapat disimpulkan bahwa fluktuasi adalah suatu perubahan variabel tertentu yang

umumnya terjadi karena mekanisme psar. Perubahan tersebut dapat berupa

kenaikan atau penurunan nilai tersebut. Tiga faktor utama mengenai fluktuasi

ekonomi :

1. Fluktuasi dalam perekonomian sifatnyantidak teratur dan tidak dapat

diramalkan.

3. Saat hasil produksi turun, tingkat pengangguran naik.

Untuk menghitung fluktuasi dapat menggunakan rumus sebagai berikut :

Rp Fluktuasi = (Rp tahun x) – (Rp tahun x-1)

% Fluktuasi = Fluktuasi X 100

Jumlah tahun x-1

2.2 Kerangka Pemikiran

Menurut Munawir (2010;35), analisis laporan keuangan adalah analisis

laporan keuangan yang terdiri dari penelaahan atau mempelajari daripada

hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi

keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan.

Rasio ini merupakan rasio yang mengukur kemampuan perusahaan

menghasilkan penjualan berdasarkan aset yang dimiliki perusahaan. Menurut

Harahap (2009:309), semakin besar rasio ini semakin baik karena perusahaan

tersebut dianggap efektif dalam mengelola asetnya.

Menurut Winardi (1991:2) Penjualan adalah proses dimana sang penjual

memuaskan segala kebutuhan dan keinginan pembeli agar dicapai manfaat baik

bagi sang penjual maupun sang pembeli yang berkelanjutan dan yang

menguntungkan kedua belah pihak.

Menurut Margaretha (2003:108) Total aktiva adalah total atau jumlah

keseluruhan dari kekayaan perusahaan yang terdiri dari aktiva tetap, aktiva lancar dan

merupakan salah satu langkah dalam perencanaan strategi. Berdasarkan kerangka

pemikiran diatas maka dapat disusun skema kerangka pemikiran sebagai berikut :

Gambar 2.1 Kerangka Pemikiran PT Astra Internasional Tbk

Laporan Keuangan

Rasio Aktivitas

Analisis Total Asset Turnover (Perputaran Aktiva) Pada PT Astra Internasional Tbk Studi Kasus Bursa Efek Indonesia Periode 2005-2013

24 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi. Objek

penelitian menurut Sugiyono (2005:13) adalah sebagai berikut :

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang suatu hal (variabel tertentu).”

Objek Penelitian ini dilakukan pada PT Astra Internasional Tbk Studi

Kasus Bursa Efek Indonesia Jalan Veteran No.10 Bandung.

3.2 Metode Penelitian

Metode penelitian memiliki pengertian sebagai cara kerja untuk dapat

memahami suatu objek penelitian. Peneliti yang baik harus memenuhi syarat

penelitian ilmiah yang ditujukan dengan bagaimana kepatuhan peneliti terhadap

metode ilmiah yg memiliki pengertian yaitu penggunaan cara-cara yang telah

sebelumnya di tetapkan dan membentuk menghubungkan pernyataan teoritis

tentang kejadian tertentu dengan memprediksi kejadian yang belum di ketahui.

Metode yg digunakan dalam penelitian ini adalah metode deskriptif kuantitatif.

Pada pendekatan penelitian ini, penulis menggunakan metode Deskriptif

Kuantitatif. Metode penelitian adalah cara peneliti dalam memilih model dan

Menurut Sugiyono (2005) menyatakan bahwa :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu.”

Dari pengertian di atas dapat disimpulkan bahwa metode penelitian adalah

cara-cara yang dilakukan penulis dalam melakukan pemeriksaan atau pengujian

terhadap penelitian yang dilakukannya, sehingga penelitian tersebut dapat

tersusun dengan baik dan sistematis.

Metode deskriftif akan mengamati secara seksama aspek-aspek tertentu

yang berkaitan erat dengan masalah yang di teliti , sehingga di peroleh data

primer dan sekunder yang di analisis berdasarkan teori yang ada dan akhirnya

menghasilkan suatu kesimpulan.

Menurut Sugiono (2005) menyatakan bahwa :

Data kuantitatif yaitu data yang berwujud angka-angka. Sedangkan data

kualitatif yaitu data yang berbentuk kata, kalimat, skema dan gambar.

Penulis menggunakan metode tersebut karena penelitian ini di tujukan

untuk menggambarkan dengan jelas bagaimana Analisis Total Asset Turnover

(Perputaran Aktiva) pada PT. Astra Internasional Tbk.

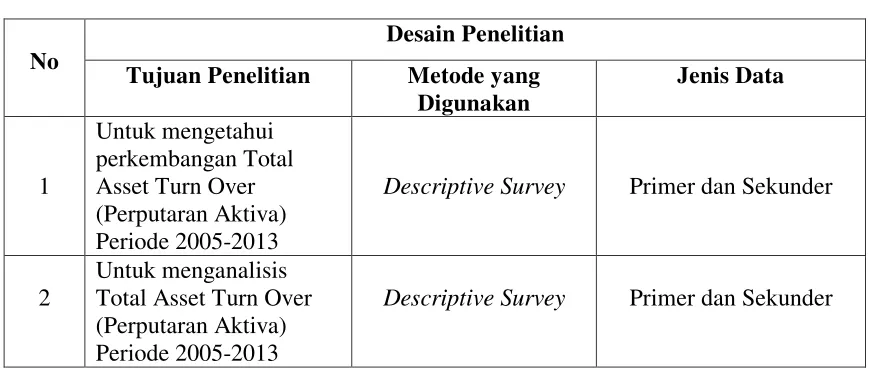

3.2.1 Desain Penelitian

Desain Penelitian adalah rancangan penelitian yang digunakan

sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan

berguna bagi semua pihak yang terlibat dalam proses penelitian, karena

langkah dalam melakukan penelitian mengacu kepada desain penelitian yang

Definisi dari desain penelitian menurut Moh. Nazir (2003:11) adalah :

“Semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian

mulai tahap persiapan sampai tahap penyusunan laporan”.

Sedangkan menurut Husein Umar (2005:54-55) desain penelitian adalah :

“Rencana dan struktur penyelidikan yang dibuat sedemikian rupa agar diperoleh

jawaban atas pertanyaan-pertanyaan penelitian”.

Tabel 3.1 Desain Penelitian

No

Desain Penelitian Tujuan Penelitian Metode yang

Digunakan

Descriptive Survey Primer dan Sekunder

2

Untuk menganalisis Total Asset Turn Over (Perputaran Aktiva) Periode 2005-2013

Descriptive Survey Primer dan Sekunder

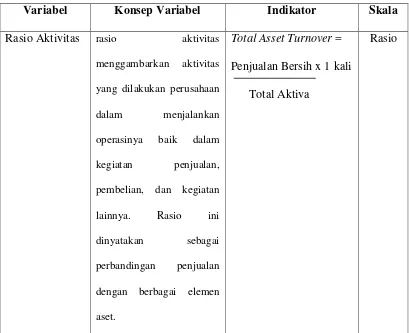

3.2.2 Operasionalisasi Variabel

Pengertian variabel menurut Sugiyono (2010:31) adalah :

“Sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan.”

“Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau konstrak dengan cara memberikan arti, atau

menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut”.

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala Rasio Aktivitas rasio aktivitas

menggambarkan aktivitas

yang dilakukan perusahaan

dalam menjalankan

operasinya baik dalam

kegiatan penjualan,

pembelian, dan kegiatan

lainnya. Rasio ini

dinyatakan sebagai

perbandingan penjualan

dengan berbagai elemen

aset.

Total Asset Turnover = Penjualan Bersih x 1 kali

Total Aktiva

Rasio

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1Sumber Data

1. Data primer, yaitu data yang diperoleh dari observasi langsung serta

wawancara dengan karyawan perusahaan.

2. Data sekunder, yaitu data yang diperoleh melalui dokumen-dokumen

perusahaan buku-buku, serta data lainnya yang berhubungan dengan

objek penelitian.

3.2.3.2Teknik Penentuan Data (Penentuan Sampel)

Dalam sebuah penelitian untuk mendapatkan data – data yang

dibutuhkan diperlukan teknik – teknik dalam pengumpulan data. Oleh

karena itu, peneliti memerlukan populasi dari data yang akan diteliti.

Tetapi dalam menentukan populasi tersebut tidak semua kita ambil, kita

hanya akan mengambil sample yang akan kita jadikan bahan dalam

menentukan kesimpulan dari variabel – variabel yang peneliti ambil.

Adapun teknik pengumpulan data adalah sebagai berikut :

1. Populasi

Menurut Sugiyono (2010:61) pengertian populasi, yaitu:

“Wilayah generalisasi yang terdiri atas obyek/ subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan pengertian diatas dapat diambil kesimpulan bahwa

populasi adalah seluruh individu atau sekumpulan objek yang yang

dijadikan bahan penelitian dan mempunyai karakteristik sama dan akan

digunakan dalam suatu penelitian.

keseluruhan subjek penelitian yang dapat ditarik kesimpulan. Populasi

dalam penelitian ini adalah laporan keuangan dari PT Astra Internasional

Tbk.

2. Sampel

Menurut Sukandarrumidi, yang dimaksud sampel adalah bagian

dari populasi yang memiliki sifat-sifat yang sama dari obyek yang

merupakan sumber data.

Sampel dalam penelitian ini adalah data laporan keuangan PT

Astra Internasional Tbk yang berupa Penjualan dan Total Aktiva dari

Tahun 2005-2013.

3.2.4 Teknik Pengumpulan Data ( Observasi, wawancara, Dokumentasi ) Mengumpulkan data merupakan pekerjaan penting dalam penelitian.

Teknik pengumpulan data yang di gunakan dalam penelitian ini adalah :

1. Penelitian lapangan (field research)

Yaitu penelitian yang di lakukan secara langsung di PT Astra

Internasional Tbk yang menjadi objek penelitian. Data yang di peroleh

merupakan data primer yang di peroleh dengan cara :

a. Observasi (pengamatan langsung)

Yaitu teknik pengumpulan data yang di laksanakan dengan

melakukan pengamatan langsung terhadap objek yang di teliti. Teknik ini

di maksudkan untuk mendapatkan keyakinan bahwa data yang di peroleh

sebelumnya adalah benar dan juga untuk memperoleh gambaran secara

b. Wawancara (Interview)

Yaitu pengumpulan data dengan cara mengadakan wawancara /

Tanya jawab secara langsung dengan pihak yang berhubungan dengan

objek yang sedang diteliti.

c. Dokumentasi

Dalam melaksanakan metode dokumentasi, peneliti mencari data

mengenai hal-hal yang berupa catatan, transkrip, buku dan sebagainya,

teknik ini digunakan untuk mengambil data internal PT Astra Internasional

Tbk, seperti sejarah, profil, struktur organisasi, dan sebagainya.

2. Penelitian kepustakaan (library research)

Dengan maksud untuk menggali teori-teori yang berhubungan

dengan penulis agar dapat dijadikan data sekunder dengan cara membaca

dan mempelajari buku-buku yang dapat membantu kelancaran penulis.

3.2.5 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis

data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan

cara mengorganisasikan data kedalam kategori, melakukan sintesa.

Setelah data dikumpulkan secara lengkap, langkah selanjutnya yang

dilakukan adalah melakukan analisis data. Dalam menganalisis data ini, metode

yang digunakan penulis dalam menyusun penelitian ini adalah analisis deskriptif,

yaitu metode penelitian yang dipergunakan dalam penelitian sebagai suatu upaya

untuk mencegah masalah atau menjawab permasalahan yang dihadapi dalam

menganalisa mengenai masalah yang sedang diteliti.

Pada penelitian ini, digunakan satu jenis analisis yaitu analisis deskriptif

dengan variabel yang bersifat kuantitatif. Analisis deskriptif digunakan untuk

melihat penyebab dari permasalahan dan upaya yang akan dilakukan.

1. Merumuskan masalah dan sasaran penelitian. Ratusan dapat dikumpulkan

dan diteliti dalam suatu penelitian, tetapi penelitian yang bermanfaat bagi

PT Astra Internasional Tbk harus didasarkan atas permasalahan keputusan

yang dihadapi oleh PT Astra Internasional Tbk. Dalam hal itu penulis

merumuskan masalah yaitu, bagaimana untuk mengetahui perkembangan

Total Asset Turnover di PT Astra Internasinal Tbk.

2. Menentukan suatu informasi yang dibutuhkan dengan cara yang efisien,

biasanya di tempuh dengan cara mengumpulkan data primer dan data

sekunder. Dari penelitian ini penulis mengumpulkan data dengan

pengumpulan data sekunder.

3. Mengumpulkan data dan informasi dengan cara penulis mendatangani

langsung objek penelitian dan mewawancara secara langsung salah satu

pegawai atau pihak yang berwenang di PT Astra Internasional Tbk.

4. Menganalisis perkembangan Total Asset Turnover periode 2005 - 2013 dan menganalisis Total Asset Turnover pada PT Astra Internasional Tbk. 5. Menarik kesimpulan perkembangan Total Asset Turnover dan upaya

32 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 4.1.1 Sejarah Perusahaan

PT. Astra Internasional Tbk didirikan pada tahun 1957 di Bandung dan

dikelola serta dipimpin oleh William Soeryadjaja, Tjien Kian Tie dan Liem peng

Hong. Pada tahun 1965 PT. Astra Internasional memusatkan kantor pusatnya di

Jakarta, dan kantor Bandung dijadikan sebagai cabang pertama. Dengan nama PT.

Astra Incorporated. Perseroan domisili di Jakarta, Indonesia, dengan kantor pusat

di Jl. Gaya Moto Raya No. 8, Senter II, Jakarta. PT.Astra Internasional resmi

berdiri secara hukum dan disahkan dihadapan Notaris Sie Kwan Djioe dengan

akte notaris No. 67 tanggal 20 Februari 1957 di Jakarta, dan dalam keputusan

menteri kesehatan RI No.J.A/53/5 tanggal 1 Juli 1957 dan terdaftar di paniteran

pengadilan negeri di Jakarta serta di umumkan dalam tambahan No.01117 berita

Negara RI No.85 tangal 22 Oktober 1957.

Perusahaan ini awalnya bergerak dibidang usaha permobilan, yaitu Toyota,

Daihatsu, Isuzu, Nissan Truck, dan pada bidang lainnya seperti :

PT. Federal, bergerak dibidang pemasaran seperda motor Honda dan sepeda

Federal.

United Traktor, bergerak dibidang mesin berat pertanian seperti : Traktor,

Bidang usaha perkantoran dan perdagangan mesin Foto Copyan Xerox,

minyak pelumas dan Specialis Caltec.

Astra argo bergerak dibidang usaha pertania, perkebunan dan perkayuan.

Pada tanun 1969 mulai mengalihkan usaha import alat-alat berat dan

barang-barang teknik. Makin luasnya usaha tersebut dikarenakan PT. Astra makin

memperoleh kepercayaan dari pada investor luar negeri untuk memasarkan

produk-produk otomotif. Pada tahun 1990, perusahaan mengubah namanya

menjadi PT Astra Internasional Tbk. Sesuai dengan pasal 3 Anggaran dasar

Perseroan, ruang lingkup kegiatan perseroan adalah perdagangan umum,

perindustran, jasa pertambangan, pengangkutan, pertanian, pembangunan, dan

jasa konsultasi. Ruang lingkup kegiatan utama anak perushaan meliputi perakitan

dan penyaluran mobil, sepeda motor beriku suku cadangnya, penjualan dan

penyewaan alat-alat berat, pertambangan dan jasa terkait pengembangan

perkebunan. Pt Astra Internasionak Tbk atau lebih dikenal dengan Astra Group

April 1990. Saat ini mayoritas kepemilikan sahamnya dimiliki oleh Jardine Cycle

dan Carriage, Singapura.

PT Astra Internasional Tbk merupakan suatu Badan Usaha Swasta yang juga

merupakan perusahaan public, yang kini memiliki enam divisi, yaitu :

1. Vehicle Division

2. Heavy Equipment Division

3. Property Division

5. Finance Division dan System Division

Divisi-divisi yang memasarkan produk astra kemudian satu persatu

memisahkan diri dan berkembang dan juga memiliki cabang di daerah.

4.1.2 Jenis Usaha

Jenis usaha yang bekerja sama dengan PT Astra Internasional Tbk. TSO

antara lain Leasing dan Asuransi jiwa.

Leasing terbagi menjadi 2 yaitu :

Astra Credit Company atau disingkat ACC

ACC terdiri dari 5 perusahaan Multifinance yang paling besar adalah PT.

General Astra Sedaya Finance. ACC menyediakan pembiayaan untuk pembelian

kendaraan baru dan bekas. Dibentuk melalui hubungan dengan otomatis jaringan

distribusi di seluruh Indonesia.

1. Federal Internastional Finance atau disingkat FIF

FIF sebagai perusahaab pembiayaan sepeda motor terdepan,

menanggapi kebutuhan tersebut dengan memperkenalkan skema

pembiayaan dan mudah terjangkau tapi mampu memberikan

keuntungan yang maksimal tapi mampu memberikan keuntungan

yang maksimal dan nyaman bagi jutaan pemilik sepeda motor di

seluruh negeri.

Dulunya adalah Astra CMG/astra CMG Life. Perusahaan asuransi

jiwa dengan nama Astra Jardine. Astra CMG merupakan joint venture antara Astra Internasional dan Banl Commonwealt Australia. Astra

CMG juga bekerja sama dengan Citibank, Permata Bank, Bank NISP,

Bank Commonwealt, Bank Ekonomi dan Bank Danamon dalam

Program Bancasurrance Astra CMG Lift.

4.1.3 Struktur Organisani

Struktur adalah Badan (teoritis) yang terdiri atas unsur unsur yang

berhubungan satu sama lain dalam satu kesatuan. Organisasi adalah suatu

kelompok orang dalam suatu wadah untuk tujuan bersama. Struktur organisasi

yang baik adalah yang didalamnya menggambarkan tugas dan wewenang yang

harus dijalankan sesuai dengan posisinya dalam perusahaan tersebut. Hal ini

penting agar tidak terjadinya penyerobotan wewenang dan pelemparan tanggung

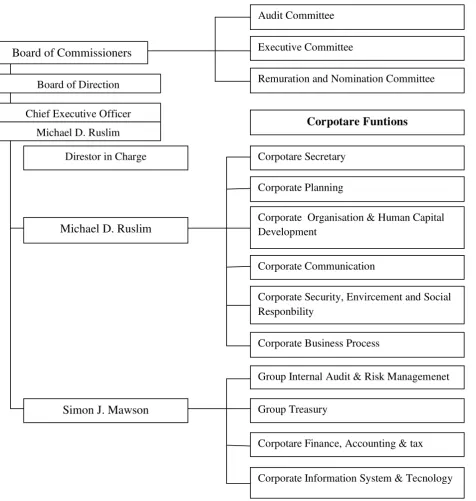

STRUKTUR ORGANISASI PT. ASTRA INTERNASIONAL TBK

Sumber : www.google.co.id/search.struktur-organisasi Gambar 4.1

Struktur Organisasi PT Astra Internasional Tbk Board of Commissioners

Board of Direction

Corporate Organisation & Human Capital Development

Chief Executive Officer

Corpotare Secretary

Corpotare Finance, Accounting & tax Michael D. Ruslim

Corporate Security, Envircement and Social Responbility

Simon J. Mawson

Corporate Business Process

Group Treasury

Group Internal Audit & Risk Managemenet Remuration and Nomination Committee

Struktur Organisasi PT. Astra Internasional Tbk. Sesuai dengan Anggaran Dasar

Perseroan, Perseroan diurus dan dipimpin oleh 9(sembilan) orang direksi yang

terdiri dari 1 (satu) orang Presiden Direktur dan 8 (delapan) orang Direktur, yang

didalam melaksanakan tugasnya berada dibawah pengawasan 11(sebelas) Dewan

Komisaris dan 10(sepuluh) anggota Dewan Komisaris. Untuk masa jabatan

terhitung sejak ditutupnya Rapat ini sampai berakhirnya jangka waktu yang

ditentukan oleh Anggaran Dasar Perseroan.

4.2 Pembahasan Penelitian

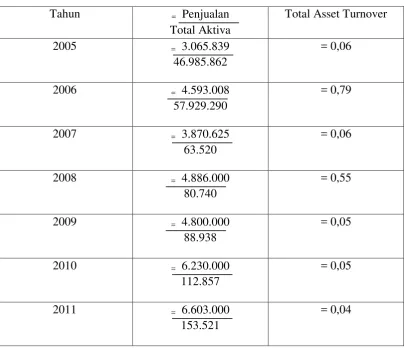

4.2.1 Perkembangan Penjualan dan Total Aktiva Pada Tahun 2005-2013 Pada PT Astra Internasional Tbk.

Perhitungan total asset perusahaan untuk mengetahui perkembangan

perusahaan kerja yang cukup atau tidak, dimana tahun 2005 ditetapkan sebagai

tahun dasar yang dimana nantinya akan dibandingkan dengan tahun yang

dianalisis yaitu tahun 2005-2013 untuk dilihat penurunan dan kenaikan pada

setiap tahunnya.

Tabel 4.2.1

Perhitungan Perkembangan Penjualan dan Total Aktiva Periode 2005-2013

Tahun Penjualan Total Aktiva Total Asset Turnover

Perkembangan

2006 Rp. 4.593.008 Rp. 57.929.290 0,79 0,73

2007 Rp. 3.870.625 Rp. 63.520.000 0,06 (0,73)

2008 Rp. 4.886.000 Rp. 80.740.000 0,55 0,49

2009 Rp. 4.800.000 Rp.88.938.000 0,05 (0,05)

2010 Rp. 6.230.000 Rp. 112.857.000 0,05 0,05

2011 Rp. 6.603.000 Rp. 153.521.000 0,04 (0,01)

2012 Rp. 7.886.000 Rp. 182.274.000 0,04 0,01

2013 Rp. 8.163.000 Rp. 213.994.000 0,03 (0,01)

Fluktuasi adalah perubahan naik turunnya suatu variabel yang terjadi

sebagai akibat dari mekanisme pasar.

Pada tabel perkembangan Penjualan dan Total Aktiva diatas PT Astra

Internasional Tbk terjadi penurunan pada tahun 2007. Pada tahun 2008

perusahaan mengalami kenaikan angka. Pada tahun 2009 mengalami penurunan

dan mengalami keseimbangan pada tahun 2010, setelah mengalami keseimbangan

pada tahun 2011 mengalami penurunan kembali sama juga seperti tahun

sebelumnya tahun 2012 mengalami keseimbangan seperti halnya tahun 2011 dan

tahun 2013 pun mengalami penurunan kembali. Meningkatnya penjualan sangat

berpengaruh kepada total aktiva, meningkatnya jumlah penjualan karena adanya

permintaan konsumen yang tinggi, sedangkan akibat penurunan dikarenakan daya

beli masyarakat yang menurun karena penjualannya berkurang serta adanya

4.2.2 Analisis Total Asset Turnover Pada Tahun 2005-2013 Pada PT Astra Internasional Tbk.

Perhitungan total asset turnover perusahaan untuk menganalisis

perusahaan kerja yang cukup atau tidak, dimana tahun 2005 ditetapkan sebagai

tahun dasar yang dimana nantinya akan dibandingkan dengan tahun yang

dianalisis yaitu tahun 2005-2013 untuk dilihat penurunan dan kenaikan pada

2012 = 7.886.000 182.274

= 0,04

2013 = 8.163.000

213.994

= 0,03

Total Asset Turnover (Perputaran Aktiva) merupakan bagian dari rasio

aktivitas. Rasio ini merupakan rasio yang mengukur kemampuan perusahaan

menghasilkan penjualan berdasarkan aset yang dimiliki perusahaan.

Menurut Harahap (2009:309), semakin besar rasio ini semakin baik karena

perusahaan tersebut dianggap efektif dalam mengelola asetnya.

Pada tahun 2005 sampai dengan tahun 2013 Total Asset Turnover

mengalami kenaikan dan penurunan, yang dapat dijelaskan sebagai berikut :

a. Pada tahun 2005 sampai ke tahun 2006 Total Asset Turnover mengalami

kenaikan sebesar 0,85 hal ini disebabkan karena semakin meningkatnya

total aktiva mempengaruhi meningkatnya penjualan PT. Astra

Internasional Tbk.

b. Pada tahun 2007 PT. Astra Internasional Tbk mengalami penurunan

sebesar 0,73 hal ini disebabkan oleh terjadinya penurunan penjualan maka

mempengaruhi pada tingkat total aktiva.

c. Pada tahun 2008 PT. Astra Internasional Tbk mengalami kenaikan sebesar

0,63 hal ini disebabkan karena penjualan meningkat maka mempengaruhi

kepada total aktiva.

d. Pada tahun 2009 mengalami penurunan, namun pada tahun 2010 PT. Astra

Laporan Keuangan yang dihitung mengalami keseimbangan penjualan

maupun total aktiva.

e. Pada tahun 2011 mengalami penurunan, namun pada tahun 2012 PT. Astra

Internasional Tbk dikategorikan sehat, karena berdasarkan dari data

Laporan Keuangan yang dihitung mengalami keseimbangan penjualan

maupun total aktiva.

f. Pada tahun 2013 mengalami penurunan sebesar 0,01 hal ini disebabkan

karena penjualan yang menurun mengakibatkan total aktiva menurun juga

dikarenakan daya beli masyarakatnya berkurang.

Sumber : Laporan Keuangan ( Data diolah kembali ) Grafik 4.2.2

Analisis Total Asset Turn Over (Perputaran Aktiva) Pada PT Astra Internasional Tbk Studi Kasus Bursa Efek Indonesia (BEI)

Periode 2005-2013

0 10,000,000 20,000,000 30,000,000 40,000,000

50,000,000

60,000,000

70,000,000

2005 2006 2007 2008 2009 2010 2011 2012 2013

Penjualan

42 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang telah dilakukan penulis di PT. Astra

Internasional Tbk, maka penulis menarik kesimpulan sebagai berikut:

1. Total Aktiva pada PT. Astra Internasional Tbk mengalami kenaikan pada

tahun 2005 s/d tahun 2006 dan mengalami penurunan pada tahun 2007 s/d

tahun 2008 dan mengalami kenaikan lagi pada tahun 2009 s/d 2013

dikarenakan penjualan pada tahun tersebut meningkat.

2. PT Astra Internasional Tbk terjadi penurunan pada tahun 2007. Pada tahun

2008 perusahaan mengalami kenaikan angka. Pada tahun 2009 mengalami

penurunan dan mengalami keseimbangan pada tahun 2010, setelah

mengalami keseimbangan pada tahun 2011 mengalami penurunan kembali

sama juga seperti tahun sebelumnya tahun 2012 mengalami keseimbangan

seperti halnya tahun 2011 dan tahun 2013 pun mengalami penurunan

kembali. Meningkatnya penjualan sangat berpengaruh kepada total aktiva,

meningkatnya jumlah penjualan karena adanya permintaan konsumen

yang tinggi, sedangkan akibat penurunan dikarenakan daya beli

masyarakat yang menurun karena penjualannya berkurang serta adanya

5.2 Saran

Berdasarkan kesimpulan tersebut diatas maka dapat di kemukakan saran-saran sebagai berikut :

1. Pihak PT. Astra Internasional Tbk harus lebih banyak lagi menjualkan

barang atau produk yang ada di perusahan tersebut karena penjualan

tersebut sangat mempengaruhi total aktiva di perusahaan tersebut, semakin

meningkat nya penjualan maka semakin meningkat juga total aktiva.

2. PT.Astra Internasional Tbk harus membuat strategi yang lebih baik karena

tanpa adanya strategi yang matang dan terencana para produsen akan

sangat kesulitan untuk memperkenalkan dan memasarkan produk mereka

ke masyarakat sesuai dengan tujuan yang diinginkan, karena pada saat ini

Analysis Of Total Asset Turnover (Asset Turnover) In PT. Astra International Tbk. Case Study Bursa Efek Indonesia Period 2005-2013

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat Dalam menempuh Jenjang D3 Program Studi Keuangan dan Perbankan

Oleh :

LUSIANI SEPTIA ANDRIYANI 21512004

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 6

1.2.1 Identifikasi Masalah ... 6

1.2.2 Rumusan Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 7

1.3.1 Maksud Penelitian ... 7

1.3.2 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 7

1.4.1 Kegunaan Praktis ... 7

1.4.2 Kegunaan Akademis ... 8

1.5 Lokasi dan Waktu Penelitian ... 8

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka ... 9

2.1.1 Pengertian Laporan Keuangan ... 9

vii

2.1.3Pengertian Analisa Rasio Keuangan ... 13

2.2 Kerangka Pemikiran ... 22

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 24

3.2 Metode Penelitian ... 24

3.2.1 Desain Penelitian ... 25

3.2.2 Operasionalisasi Variabel ... 26

3.2.3 Sumber Data dan Teknik Penentuan Data ... 27

3.2.3.1 Sumber Data ... 27

3.2.3.2 Teknik Penentuan Data ... 28

3.2.4 Teknik Pengumpulan Data ... 29

3.2.5 Rancangan Analisis ... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 32

4.1.1 Sejarah Perusahaan ... 32

4.1.2 Jenis Usaha ... 34

4.1.3 Struktur Organisasi ... 35

4.2 Pembahasan Penelitian ... 37

4.2.1 Analisis Total Asse Turnover ... 37

4.2.2 Perkembangan Total Asset Turnover ... 39

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 42

5.2 Saran ... 43 LAMPIRAN - LAMPIRAN

Fadhilanalisis, 2011:10, Analisis Laporan Keuangan

http://fadhilanalisis.blogspot.com/2011/10/analisis-laporan-keuangan.html

Margaretha, Farah. 2003. ‘Tinjauan Persepsi Manajemen Terhadap Struktur Modal Perusahaan Go Public’. Dalam Media Riset Bisnis dan Manajemen. Jakarta: Universitas Trisakti. No. 3. Hal. 98-115.

Nazir, Moh, Ph.D. (2003). Metode Penelitian. Jakarta: Ghalia Indonesia.

S. Munawir, 2004, Analisis Laporan Keuangan, Edisi Ke-Empat, Liberty, Yogyakarta

Sugiyono. 2005. Metode Penelitian Bisnis. Cetakan Kedelapan. CV Alfabeta: Bandung.

iii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji dan syukur penulis panjatkan kepada Allah SWT yang telah

melimpahkan rahmat dan karunia-Nya, shalawat serta salam teruntuk Nabi

Muhammad SAW sehingga penulis dapat menyelesaikan dengan baik tugas akhir

ini dengan judul “ANALISIS TOTAL ASSET TURNOVER (PERPUTARAN AKTIVA) PADA PT. ASTRA INTERNASIONAL TBK. STUDI KASUS BURSA

EFEK INDONESIA PERIODE 2005-2013” Tugas Akhir ini disusun untuk

memenuhi salah satu syarat ujian sidang guna memperoleh gelar Ahli Madya

pada Program Studi Keuangan dan Perbankan Fakultas Ekonomi dan Bisnis di

Universitas Komputer Indonesia (UNIKOM). Dalam proses penyusunan Tugas

Akhir ini tidak sedikit hambatan yang penulis hadapi. Dalam penyajian Tugas

Akhir ini penulis menyadari masih adanya kekurangan dan jauh dari

kesempurnaan Pada kesempatan ini penulis ingin mengucapkan terimakasih

kepada semua pihak yang telah membantu penulis dalam menyelesaikan Tugas

Akhir ini , diantaranya yaitu kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Ekonomi Universitas

Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec., Lic. selaku Dekan Fakultas

iv

3. Dr. Raeni Dwi Santy, SE., M.Si. selaku Ketua Program Studi

Manajemen, Manjemen Pemasaran serta Keuangan dan Perbankan.

4. Ibu Trustorini Handayani, SE., M.Si. selaku dosen pembimbing yang

dengan sabar telah memberikan bimbingan, saran, dan petunjuk dalam

penyusunan Tugas Akhir ini, sehingga Tugas Akhir ini dapat

terselesaikan dengan baik.

5. Ibu Lita Wulantika, M.Si. selaku dosen wali yang selalu memberikan

arahan serta bimbingan kepada penulis.

6. Bapak dan Ibu dosen yang tidak bisa disebutkan satu per satu yang

telah memberikan ilmu serta pengetahuan kepada penulis selama masa

perkuliahan.

7. Terimakasih Kepada Ayahanda dan Ibundaku tercinta serta adik ku

tercinta M.Iqbal sebagai sumber kehidupan dan kebahagian, Ayahanda

dan Ibundaku yang telah membesarkan dan mendidik penulis serta

memberikan dukungan baik moril maupun materil dan do’a yang tak

pernah terhenti sehingga perkuliahan dan penyusunan tugas akhir ini

terlaksana dengan baik.

8. Terimakasih Kepada Kakek dan Nenek serta keluarga yang selalu mendo’akan penulis setiap saat.

9. Terimakasih Kepada sahabatku Regina Rahmah selalu memberikan semangat, do’a, canda tawa, dan kebersamaan.

10.Terimakasih Kepada teman seperjuanganku KP-1 UNIKOM 2012

v

kebersamaan, cerita, canda tawa selama dalam menempuh jenjang

Diploma ini.

11.Penulis juga mengucapkan terima kasih kepada semua pihak yang

tidak dapat penulis sebutkan satu persatu atas semua doa dan dukungan

yang telah diberikan kepada penulis dalam menyelesaikan Tugas Akhir

ini.

Akhir kata penulis mohon maaf apabila terdapat kesalahan dalam

penyusunan Tugas Akhir ini. Harapan penulis, semoga Tugas Akhir ini

memenuhi maksud dan tujuan serta bermanfaat bagi penulis dan pembaca

umumnya, serta untuk kemuliaan ALLAH Yang MahaEsa.

Wassalamualaikum Wr. Wb.

Bandung, Juli 2015

Lusiani Septia Andriyani

Alamat : Jln Hegarmanah No. 152 Komplek Ganesha T8 RT/RW 04/07 Secapa AD

Tempat/Tgl.Lahir : Bandung, 03 September 1994

Agama : Islam

Jenis Kelamin : Perempuan

Telp : 081223420762

Riwayat Pendidikan :

1999-2000 : TK Kartika

2000-2006 : SD Negeri Cidadap 1 Bandung 2006-2009 : SMP Negeri 29 Bandung 2009-2012 : SMA Pasundan 2 Bandung

2012-Sekarang: Universitas Komputer Indonesia (UNIKOM)

Bandung, Agustus 2015