PENGARUH TRADE OFF THEORY, PECKING ORDER THEORY DAN SIGNALING THEORY TERHADAP STRUKTUR MODAL

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2004-2008

SKRIPSI

Oleh Riza’ul Anwar NIM: 104081002476

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1430 H / 2009 M

ABSTRACT

This study aims to analyze the influence of trade off theory, pecking order theory and signaling theory of capital structure of manufacturing companies. This study uses path analysis to analyze the influence of the size of the direct and indirect variables eksogen against endogen variables. Based on test results, shows the influence of trade off theory of 16.40%, pecking order theory of 25.55% and the signaling theory of 4.93% of the capital structure. Thus, the manufacturing companies listed in Indonesia Stock Exchange in the decision-making leverage (capital structure) using the pecking order theory, namely a hierarchy where the source of funding in the company (internal financing) more precedence than the source of funding from outside the company (external financing).

Keywords: Capital Structure, Trade Off Theory, Pecking Order Theory and Signaling Theory.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh trade off theory, pecking order theory dan signaling theory terhadap struktur modal perusahaan manufaktur. Penelitian ini menggunakan path analysis untuk menganalisis besarnya pengaruh langsung dan tidak langsung variabel eksogen terhadap variabel endogen. Berdasarkan hasil pengujian, menunjukkan pengaruh trade off theory sebesar 16.40%, pecking order theory sebesar 25.55% dan signaling theory sebesar 4.93% terhadap struktur modal. Dengan demikian, perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dalam pengambilan keputusan leverage (struktur modal) menggunakan

pecking order theory, yaitu mengikuti suatu hierarki dimana sumber pendanaan dari dalam perusahaan (internal financing) lebih didahulukan daripada sumber pendanaan dari luar perusahaan (eksternal financing).

Kata kunci: Struktur Modal, Trade Off Theory, Pecking Order Theory dan Signaling Theory.

KATA PENGANTAR

Assalamu’alaikum Wr. Wbr.

Alhamdulillahirobbil’alamin, segala puji bagi Allah SWT Tuhan seru sekalian alam. Semoga shalawat dan salam tercurah kepada baginda Nabi besar, Nabi Muhammad SAW beserta keluarga dan sahabatnya.

Hanya karena rahmat dan ridlo Allah SWT, penulis dapat menyelesaikan penulisan skripsi dengan judul ”Pengaruh Trade Off Theory, Pecking Order Theory dan Signaling Theory terhadap Struktur Modal Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2004-2008”.

1. Prof. Dr. Abdul Hamid MS, selaku Dekan Fakultas Ekonomi dan Ilmu Sosial dan Penguji Ahli.

2. Prof. Dr. Ahmad Rodoni MM, selaku Pudek Akademik dan Dosen Pembimbing I yang selalu memberi motivasi dan solusi dalam penulisan skripsi ini.

3. Indo yama Nasarudin SE., MAB, selaku Ketua Jurusan Manajemen dan Dosen Pembimbing II yang telah meluangkan waktu untuk membimbing dan memberikan pengarahan kepada penulis dalam menyelesaikan skripsi ini.

4. Bapak/Ibu Dosen FEIS yang telah memberikan ilmu yang tidak ternilai dan partisipasi serta bantuan seluruh karyawan FEIS hingga penulis menyelesaikan studi di Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

6. Pihak-pihak lain yang tidak dapat penulis disebutkan satu persatu yang telah membantu penulis baik secara langsung dan tidak langsung dalam menyelesaikan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini jauh dari sempurna, jika terdapat kelebihan dalam skripsi ini, maka semua datangnya dari Allah SWT, dan jika terdapat kekurangan, itu tidak terlepas dari penulis sebagai makhluk ciptaan-Nya. Di tengah keterbatasan penulis dalam skripsi ini, penulis berharap kiranya skripsi ini dapat bermanfaat bagi pembaca. Semoga Allah SWT membimbing dan menyertai setiap langkah kita. Amin..

Wassalamu’alaikum Wr. Wbr.

Jakarta, Juni 2009

DAFTAR ISI

Halaman Judul ………. 1

Halaman Pengesahan Skripsi ………. 2

Halaman Pengesahan Ujian Skripsi ……….. 3

Halaman Pengesahan Ujian Komprehensif ………... 4

Daftar Riwayat Hidup ………. 5

Abstrack ...……… 6

Abstrak ... 7

Kata Pengantar ... 8

Daftar Isi ………... 11

Daftar Tabel ……….. 14

Daftar Gambar ………. 15

Daftar Grafik ………... 16

Daftar Diagram ……….... 17

Daftar Lampiran ……….. 18

BAB I PENDAHULUAN ... 19

A. Latar Belakang Masalah ... 19

B. Rumusan Masalah ... 31

C. Tujuan dan Manfaat Penelitian ... 32

1. Tujuan Penelitian ... 32

2. Manfaat Penelitian ... 33

BAB II TINJAUAN PUSTAKA ... 34

A. Pengertian Modal dan Struktur Modal ... 34

B. Teori Struktur Modal ... 37

1. Struktur Modal pada Pasar Modal Sempurna dan Tidak Ada Pajak ... 38

2. Struktur Modal pada Pasar Modal Sempurna dan Ada Pajak ... 40

4. Trade Off Theory (TOT) ... 43

5. Teori Informasi Tidak Simetris (Asymmetric Information) ... 46

6. Pecking Order Theory (POT) ... 47

7. Signaling Theory ... 50

C. Faktor-Faktor yang Mempengaruhi Struktur Modal ... 51

1. Faktor-Faktor Struktur Modal untuk Menguji Trade Of Theory ... 52

2. Faktor-Faktor Struktur Modal untuk Menguji Pecking Order Theory. 57 3. Faktor-Faktor Struktur Modal untuk Menguji Signaling Theory ... 60

D. Penelitian Terdahulu ... 61

E. Kerangka Pemikiran ... 66

F. Hipotesis ... 68

BAB III METODOLOGI PENELITIAN ... 70

A. Ruang Lingkup Penelitian ... 70

B. Metode Penentuan Sampel ... 71

1. Populasi... 71

2. Sampel ... 71

C. Metode Pengumpulan Data ... 72

1. Data Primer ... 72

4. Uji Signifikansi Koefisien Jalur (t-test) ……….. 83

E. Operasional Variabel Penelitian……… 84

BAB IV PENEMUAN DAN PEMBAHASAN ………. 86

A. Gambaran Umum Objek Penelitian………... 86

1. Pengertian dan Sejarah Manufaktur……… 86

3. Kebijakan Industri Indonesia………... 90

4. Kontribusi Industri terhadap Ekonomi……… 92

B. Deskriptif Analisis………. 94

1. Deskripsif Data Sampel………... 94

2. Analisis Data Penelitian……… .. 95

C. Pengujian dan Pembahasan Hipotesis……… ... 118

1. Pengujian Hipotesis……… . 118

2. Pembahasan Hipotesis………. 124

D. Interpretasi……… . 127

BAB V KESIMPULAN DAN IMPLIKASI... 131

A. Kesimpulan……….... 131

B. Implikasi ……… ... 133

DAFTAR PUSTAKA ……… . 134

LAMPIRAN... .... 137

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Tujuan utama dari suatu perusahaan adalah untuk memaksimumkan kekayaan pemegang saham, yang diartikan melalui pemaksimuman harga saham dari perusahaan tersebut. Dengan kata lain, pemaksimuman harga saham merupakan suatu tujuan yang penting dari suatu perusahaan. Dalam usaha mewujudkan misi tersebut, keberhasilan perusahaan dapat dicapai apabila struktur dan organisasi, keuangan, dan modal perusahaan tersebut dapat saling mendukung dan mempunyai kerjasama yang baik antara satu dengan yang lainnya. Untuk mencapai keberhasilan tujuan tersebut, perusahaan tidak akan terlepas dengan permasalahan seberapa besar kemampuan perusahaan dalam memenuhi kebutuhan dana yang akan digunakan untuk beroperasi dan mengembangkan usahanya. Modal dalam perusahaan diperlukan untuk memaksimalkan nilai perusahaan, baik itu dalam meningkatkan penjualan, produksi, maupun promosi perusahaan tersebut.

semakin meningkat sedangkan dana yang dimiliki telah digunakan semua, maka perusahaan tidak ada pilihan lain selain menggunakan dana yang berasal dari luar yaitu dalam bentuk hutang maupun dengan mengeluarkan saham baru untuk memenuhi kebutuhan modalnya.

Penanaman dana dalam aktiva menentukan besarnya perusahaan, laba operasinya, risiko bisnisnya, dan likuiditasnya. Pencapaian ramuan terbaik atas pembelanjaan dan deviden menentukan beban keuangan perusahaan dan risiko keuangannya, disamping juga mempengaruhi penilaiannya. Semua ini menuntut suatu pandangan yang luas dan suatu kreativitas yang tajam serta penuh waspada, yang akan mempengaruhi hampir semua segi perusahaan yang bersangkutan (Indo Yama dan Hemmy Fauzan, 2006).

struktur financial (struktur pendanaan) dan struktur modal perusahaan (Bambang Riyanto, 2001).

Struktur modal perusahaan (atau struktur keuangan) adalah campuran antara hutang jangka panjang dan modal perusahaan yang digunakan untuk membiayai operasinya (Ross, Westerfield, dan Jordan, 2006: 3).

Struktur modal merupakan bauran (proporsi) pendanaan permanen jangka panjang perusahaan yang ditunjukan oleh hutang, saham preferen dan ekuitas saham biasa (Van Horne dan Wachowizc, 2007: 232).

Menurut Sjahrial (2008) struktur modal merupakan perimbangan antara penggunaan modal pinjaman yang terdiri dari hutang jangka pendek yang bersifat permanen, hutang jangka panjang dengan modal sendiri yang terdiri dari saham preferen dan saham biasa.

Menurut Bambang Riyanto (2001), struktur modal adalah perimbangan atau perbandingan antara modal asing (jangka panjang) dengan modal sendiri.

Berdasarkan pengertian struktur modal tersebut, maka dalam penelitian ini, struktur modal dihitung berdasarkan rasio antara hutang jangka panjang dengan modal.

perusahaan (Van Horne dan Wachowicz, 2007: 237). Oleh karena itu, penelitian mengenai struktur modal dalam manajemen keuangan terus dilakukan untuk menentukan penggunaan struktur modal yang optimal.

Pencarian struktur modal yang optimal sudah jadi bahan pemikiran para praktisi ataupun akademisi sejak lama, seumur ilmu keuangan itu sendiri. Teori tentang struktur modal diawali dengan pemikiran dua orang ekonom pemenang hadiah Nobel Ekonomi, MM menyatakan rasio hutang tidak relevan dan tak ada struktur modal yang optimal. Nilai perusahaan bergantung pada arus kas yang akan dihasilkan dan bukan pada rasio hutang dan ekuitas.

Prediksi teori MM ini sayangnya hanya valid apabila asumsi yang mendasarinya-seperti tak ada pajak, tak ada kesenjangan informasi, dan tak ada biaya transaksi-terpenuhi (Sjahrial, 2008).

apabila perusahaan membiayai investasinya dengan utang. Sisi positif lain utang adalah utang menurunkan biaya keagenan (agency cost) ekuitas. Penggunaan utang akan mendisiplinkan manajer untuk tidak sembarangan menggunakan kas dan harta perusahaan untuk kepentingannya. Pengawasan oleh kreditur jauh lebih ketat dan efektif daripada pengawasan para pemegang saham di luar perusahaan dengan informasi yang relatif terbatas. Karena itu, peningkatan utang menguntungkan pemegang saham (Budi Frensidy, 2008).

Meskipun demikian, hutang juga mempunyai kelemahan, yaitu: hutang biasanya berjangka waktu tertentu untuk dilunasi tepat waktu, rasio hutang yang tinggi akan meningkatkan risiko yang selanjutnya akan meningkatkan biaya modal, dan bila perusahaan dalam kondisi sulit dan labanya tidak dapat memenuhi beban bunga maka tidak tertutup kemungkinan dilakukan tindakan likuidasi.

Struktur modal merupakan masalah penting dalam pengambilan keputusan mengenai pembelanjaan perusahaan. Keputusan struktur modal secara langsung berpengaruh terhadap besarnya risiko yang ditanggung pemegang saham serta besarnya tingkat pengembalian atau keuntungan yang diharapkan (Brigham dan Houston, 2006). Merupakan tugas dari Manajer keuangan untuk menentukan komposisi struktur modal perusahaan. Manajer keuangan harus mengusahakan agar perusahaan memperoleh dana yang diperlukan dengan biaya minimal dan syarat-syarat yang paling menguntungkan.

yang makin tinggi akibat membesarnya hutang cenderung menurunkan harga saham, tetapi meningkatkan tingkat pengembalian yang diharapkan akan menaikkan harga saham tersebut. Sruktur modal yang optimal adalah struktur modal yang mengoptimalkan kesimbangan antara risiko dan pengembalian sehingga memaksimumkan harga saham.

Beberapa teori struktur modal di antaranya adalah Balancing Theory oleh Myers, Pecking Order Theory oleh Myers dan Maljuf dan Signaling Theory oleh Ross (Ahmad Rodoni dan Sholihah, 2006: 19).

membatasi penggunaan utang untuk menekan biaya-biaya yang berkaitan dengan kebangkrutan (Brigham dan Houston, 2001).

Hipotesa lain yang dikenal dengan pecking order theory (POT) oleh Myers dan Maljuf, menyarankan bahwa keputusan financing mengikuti suatu hirarki dimana sumber pendanaan dari dalam perusahaan (internal financing) lebih didahulukan daripada sumber pendanaan dari luar perusahaan (external financing). Dalam hal perusahaan menggunakan pendanaan dari luar, pinjaman (debt) lebih diutamakan daripada pendanaan dengan tambahan modal dari pemegang saham baru (external equity) (Husnan dan Pudjiastuti, 2004: 275). Dari beberapa penelitian yang dilakukan pada perusahaan-perusahaan di Indonesia ditemukan hasil bahwa perusahaan-perusahaan di Indonesia cenderung mengikuti

pecking order theory. Sartono (2001) telah menemukan bahwa pada umumnya para manajer perusahaan di Indonesia cenderung mengikuti hirarki pendanaan (pecking order theory).

informasi kepada pemegang saham yang akan mengakibatkan nilai perusahaan berubah. Dengan kata lain, terjadi pertanda atau sinyal (signaling).

Pada penelitian Ahmad Rodoni dan Maratush Sholihah (2006: 17-30) dalam pengujian empiris balance theory, pecking order theory , dan signaling theory

pada struktur modal perusahaan di Indonesia . Dengan menggunakan dua analisis regresi berganda. Pertama untuk menguji teori balance dengan menggunakan ukuran perusahaan dan intensitas modal sebagai variabel independen, dimana ukuran perusahaan dan intensitas modal berpengaruh positif dan signifikan terhadap struktur modal. Kedua untuk teori pecking order dan teori signaling yang menggunakan profitabilitas dan tingkat pertumbuhan perusahaan sebagai variabel independen. Untuk teori pecking order hasilnya adalah profitabilitas (ROA) berpengaruh negatif dan signifikan terhadap struktur modal sedangkan tingkat pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap struktur modal. Sedangkan pada teori signaling menunjukkan profitabilitas (ROA) dan tingkat pertumbuhan berpengaruh positif dan signifikan terhadap struktur modal. Kesimpulannya bahwa perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Jakarta pada tahun 2000-2005 menggunakan teori signaling dalam menentukan struktur modal.

Pudji Astuti (2005) mengkaji sejauh mana pengaruh pecking order, balance

dan kebijakan makro terhadap pengambilan keputusan leverage. Menggunakan analisis data sekunder dengan sampel 92 perusahaan industri dengan melakukan

ROA, IHSG dan cash flow. Berdasarkan hasil penelitian menunjukkan bahwa

AMTA dan cash flow berpengaruh signifikan dan mempunyai hubungan yang negatif terhadap leverage (struktur modal). Harga saham dan ROA tidak berpengaruh signifikan dan mempunyai hubungan yang positif terhadap leverage

(struktur modal). Untuk IHSG berpengaruh signifikan dan mempunyai hubungan yang positif dengan leverage (struktur modal). Selanjutnya variabel balancing

yaitu resiko (beta), premium, total aktiva, pajak, firm size, intensitas modal dan

employee. Berdasakan hasil penelitian menunjukkan bahwa resiko (beta), intensitas modal, dan employee berpengaruh signifikan dan mempunyai hubungan yang positif terhadap leverage (struktur modal), premium berpengaruh signifikan dan memiliki hubungan yang negatif terhadap leverage (struktur modal), sedangkan pajak dan total asset tidak berpengaruh signifikan terhadap leverage

(struktur modal). Selanjutnya variabel kebijakan makro ekonomi moneter yaitu SBI, pertumbuhan ekonomi, inflasi, nilai tukar, gejolak pendapatan, money supply

dan PDB. Berdasarkan penelitian menunjukkan bahwa SBI, pertumbuhan ekonomi, nilai tukar berpengaruh signifikan dan mempunyai hubungan yang positif dengan leverage (struktur modal). Inflasi berpengaruh signifikan dan mempunyai hubungan yang negatif dengan leverage (struktur modal). Sedangkan gejolak pendapatan, PDB, dan money supply, tidak berpengaruh signifkan, gejolak pendapatan dan PDB mempunyai hubungan negatif dengan leverage dan money supply mempunyai hubungan yang positif dengan leverage (struktur modal).

Synthia A Sari (2006) menganalisis hubungan struktur modal berdasarkan

periode tahun 2002-2004. Hasil penelitian tersebut menyatakan bahwa seluruh perusahaan yang diteliti pada tahun 2002 dan 2003 tidak mempunyai hubungan (korelasi) antara besarnya nilai rasio DER dan ROA. Sedangkan pada tahun 2004 mempunyai hubungan (korelasi) antara besarnya nilai rasio DER dan ROA dan adanya hubungan yang negatif membuktikan bahwa berlakunya pecking order theory pada perusahaan go-public di Indonesia.

Dengan mengetahui struktur modal perusahaan, diharapakan agar perusahaaan mempertimbangkan terlebih dahulu dalam menentukan kebijakan struktur modalnya dengan melihat manfaat dan kekurangan dari setiap struktur modal yang digunakan oleh perusahaan. Dimana penelitian ini merujuk pada penelitan Ahmad Rodoni dan Maratush Sholihah (2006) yaitu pengujian empiris

balance theory, pecking order theory dan signaling theory pada struktur modal perusahaan di Indonesia. Penelitian sebelumnya berbeda dengan penelitian yang penulis lakukan.

memberikan kontribusi yang besar dalam transformasi kultural bangsa ke arah modernisasi kehidupan masyarakat yang menunjang pembentukan daya saing nasional. Hingga akhir tahun 2007 saja, peranan sektor industri manufaktur telah mencapai sekitar 28 persen dari produk domestik bruto. Sedangkan pada penelitian sebelumnya, objek yang diteliti adalah perusahaan industri makanan dan minuman yang terdaftar di BEJ.

Pada penelitian ini variabel yang digunakan adalah variabel endogen (variabel antara) yaitu struktur modal dinotasikan dengan Y, sedangkan variabel eksogen

(bebas) yaitu struktur aktiva, pajak, ukuran perusahaan (total aktiva), intensitas modal, harga saham (closing price), profitabilitas (ROA), dan tingkat pertumbuhan penjualan, yang dinotasikan dengan X, dimana variabel bebas (X) tersebut digolongkan menjadi tiga kelompok bebas yaitu sebagai indikator sebagai berikut:

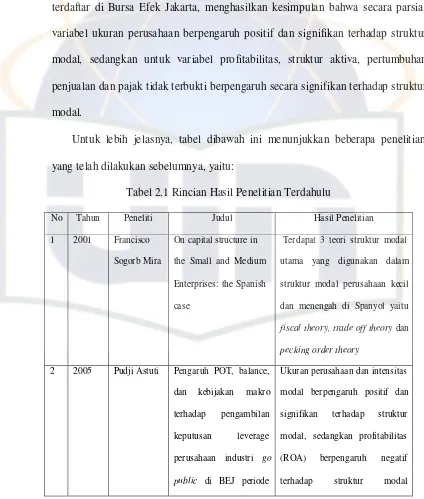

1. Variabel trade off theory, yang terdiri dari: struktur aktiva, pajak, total aktiva (ukuran perusahaan), dan intensitas modal.

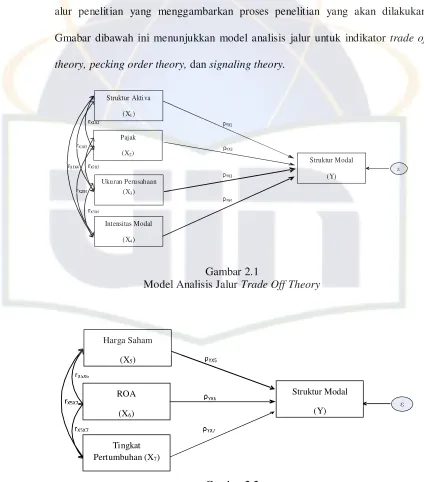

2. Variabel pecking order theory, yang terdiri dari: harga saham (closing price), profitabilitas (ROA), dan tingkat pertumbuhan penjualan.

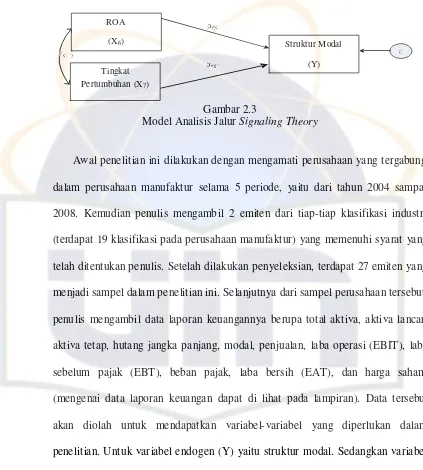

3. Variabel signaling theory, yang terdiri dari: profitabilitas (ROA) dan tingkat pertumbuhan penjualan.

Sedangkan pada penelitian sebelumnya, variabel independen (bebas) yang digunakan adalah ukuran perusahaan dan intensitas modal (untuk balance theory); ROA dan tingkat pertumbuhan penjualan (untuk pecking order theory dan

Periode yang digunakan pada penelitian ini juga berbeda dengan penelitian sebelumnya, yaitu dari tahun 2004-2008 pada perusahaan industri manufaktur, sedangkan penelitian sebelumnya mengambil sampel pada tahun 2000-2005 pada industri makanan dan minuman.

Metode analisis yang digunakan dalam penelitian ini berbeda dengan penelitian sebelumnya. Metode yang digunakan pada penelitian sebelumnya menggunakan regresi linear berganda, sedangkan penelitian ini menggunakan

path analysis (analisis jalur). Metode ini mencoba menjelaskan pengaruh langsung dan tidak langsung dari variabel eksogen terhadap variabel endogen. Pengaruh langsung maksudnya menguji pengaruh variabel eksogen terhadap variabel endogen tanpa melalui variabel eksogen lainnya, sedangkan pengujian pengaruh satu variabel melalui variabel eksogen lainnya (yang signifikan) terhadap variabel endogen inilah yang dimaksud dengan pengaruh tidak langsung. Jadi, alasan pemikiran metode ini didasarkan bahwa untuk mengetahui pengaruh terhadap variabel endogen, sebuah variabel eksogen tidak mungkin lepas dengan variabel eksogen lainnya. sedangkan dalam metode regresi, penelitian dianggap baik jika sesama variabel eksogen tidak boleh mempunyai hubungan (multikolinearitas) serta pemenuhan asumsi klasik lainnya.

beserta kebijakan-kebijakan yang mungkin dapat memberikan keuntungan jangka panjang bagi pemilik, maka penulis tertarik meneliti lebih lanjut dan menulisnya pada skripsi dengan judul :

“ Pengaruh Trade Of Theory, Pecking Order Theory, dan Signaling Theory terhadap Struktur Modal Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka penulis dapat merumuskan permasalahan sebagai berikut:

1. Apakah terdapat pengaruh variabel trade off theory yang terdiri dari variabel struktur aktiva, pajak, total aktiva (ukuran perusahaan) dan intensitas modal, baik secara langsung maupun tidak langsung terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

2. Apakah terdapat pengaruh variabel pecking order theory yang terdiri dari variabel harga saham (closing price), profitabilitas (ROA) dan tingkat pertumbuhan penjualan, baik secara langsung maupun tidak langsung terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. 3. Apakah terdapat pengaruh variabel signaling theory yang terdiri dari variabel

4. Dari ketiga indikator tersebut, yaitu trade off theory yang terdiri dari variabel struktur aktiva, pajak, total aktiva (ukuran perusahaan) dan intensitas modal,

pecking order theory yang terdiri dari variabel harga saham (closing price), profitabilitas (ROA) dan tingkat pertumbuhan penjualan, dan signaling theory

yang terdiri dari variabel profitabilitas (ROA) dan tingkat pertumbuhan penjualan, indikator apa yang mempunyai pengaruh paling dominan terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

C. Tujuan dan Manfaat Penelitian

Berdasarkan rumusan masalah tersebut, maka dapat dibuat tujuan dan manfaat penelitian sebagai berikut:

1. Tujuan Penelitian

a. Untuk menganalisis pengaruh variabel trade off theory yang terdiri dari variabel struktur aktiva, pajak, total aktiva (ukuran perusahaan) dan intensitas modal, baik secara langsung maupun tidak langsung struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

b. Untuk menganalisis pengaruh variabel pecking order theory yang terdiri dari variabel harga saham (closing price), profitabilitas (ROA) dan tingkat pertumbuhan penjualan, baik secara langsung maupun tidak langsung struktur modal perusahan manufaktur yang terdaftar di Bursa Efek Jakarta. c. Untuk menganalisis pengaruh variabel signaling theory yang terdiri dari

secara langsung maupun tidak langsung struktur modal perusahaan yang terdaftar di Bursa Efek Jakarta.

d. Untuk menganalisis ketiga indikator tersebut yaitu trade off theory yang terdiri dari variabel struktur aktiva, pajak, total aktiva (ukuran perusahaan) dan intensitas modal, pecking order theory yang terdiri dari variabel harga saham (closing price), profitabilitas (ROA) dan tingkat pertumbuhan penjualan, dan signaling theory yang terdiri dari variabel profitabilitas (ROA) dan tingkat pertumbuhan penjualan, indikator apa yang mempunyai pengaruh paling dominan terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

2. Manfaat Penelitian a. Bagi Peneliti

Hasil penelitian ini diharapkan agar penulis dapat menerapkan teori-teori yang telah di peroleh selama perkuliahan dibidang manajemen keuangan umumnya dan teori tentang struktur modal pada khususnya.

b. Bagi Perusahaan

Dengan melihat hasil penelitian ini, dapat digunakan oleh perusahan sebagai bahan pertimbangan dalam menentukan struktur modal perusahaan.

c. Bagi Akademis

BAB II

TINJAUAN PUSTAKA

A. Pengertian Modal dan Struktur Modal

Modal adalah dana yang digunakan untuk membiayai pengadaan aktiva dan operasi perusahaan modal terdiri dari item-item yang ada di sisi kanan suatu neraca, yaitu: hutang, saham biasa, saham preferen, dan laba ditahan (Lukas Setia Atmaja, 2008: 115).

Suatu perusahaan dalam menjalankan usahanya sejalan dengan perkembangan yang dialami, selalu membutuhkan tambahan modal. Pada saat perusahaan didirikan, pemilik bisa menentukan sumber modal apa yang dipakai, apakah semuanya bersumber dari modal saham biasa atau perlu ada hutang jangka panjang. Setiap keputusan yang diambil tentang sumber modal selalu ada dampaknya. Misalnya bila sumber modal saham biasa ada kewajiban membayar deviden dan keputusan-keputusan kebijakan atau pengelolaan dari pemegang saham perlu diperhatikan. Bila sumber modal dari saham preferen ada kewajiban membayar deviden yang harus diprioritaskan demikian pula dalam keadaan perusahaan likuidasi maka pemegang saham preferen akan didahulukan pengembalian nilai sahamnya. Jika sumber modal berasal dari hutang jangka panjang ada kewajiban membayar bunga dan pengembalian hutang pada saat jatuh tempo (Dewi Astuti, 2004: 138).

berbagai macam industri, akan terlihat perbedaan yang jelas. Beberapa perusahaan memiliki hutang yang lebih besar dari perusahaan-perusahaan lain. Apakah jenis pendanaan yang dipakai memiliki pengaruh terhadap perbedaan-perbedaan yang timbul dan apakah pendanaan gabungan tertentu dapat memberikan hasil yang terbaik (Indo Yama dan Hemmy Fauzan, 2006).

Struktur modal perusahaan (atau struktur keuangan) adalah campuran antara hutang jangka panjang dan modal perusahaan yang digunakan untuk membiayai operasinya (Ross, Westerfield, dan Jordan, 2006: 3).

Menurut Van Horne dan Wachowicz (2007: 232) dalam buku prinsip- prinsip manajemen keuangan, struktur modal adalah bauran (atau proporsi) pendanaan permanen jangka panjang perusahaan yang di wakili oleh hutang, saham preferen, dan ekuitas saham biasa.

Struktur modal merupakan perimbangan antara penggunaan modal pinjaman yang terdiri dari hutang jangka pendek yang bersifat permanen, hutang jangka panjang dengan modal sendiri yang terdiri dari saham preferen dan saham biasa (Sjahrial, 2008).

Struktur modal menggambarkan proporsi antara hutang jangka panjang dan modal sendiri (Moeljadi, 2006: 236).

Menurut Warsono (2003), struktur modal merupakan bauran dari segenap sumber pembelanjaan jangka panjang yang digunakan perusahaan.

saham biasa yang dikehendaki perusahaan dalam struktur modalnya, sedangkan struktur modal yang optimal adalah struktur modal yang mengoptimalkan keseimbangan antara resiko dan pengembalian sehingga memaksimumkan harga saham.

Dalam laporan keuangan neraca sisi kredit, dapat dilihat susunan atau struktur modal yang ada pada suatu perusahaan. Bagian dari struktur modal ini disebut komponen modal. Jadi pos-pos yang berada pada sisi kanan neraca yang terdiri berbagai jenis hutang, saham preferen dan ekuitas saham biasa disebut komponen modal. Komponen modal adalah salah satu jenis modal yang digunakan perusahaan untuk mendapatkan dana (Dewi Astuti, 2004: 127).

Suatu perusahaan dalam menjalankan usahanya sejalan dengan pengembangan yang dialami, selalu membutuhkan tambahan modal. Pada saat didirikan, pemilik bisa menentukan sumber modal apa yang dipakai, apakah semuanya bersumber dari modal saham biasa atau perlu ada hutang jangka panjang. Setiap keputusan yang diambil tentang sumber modal selalu ada dampaknya (Dewi Astuti, 2004: 138).

keutuhan akan dananya. Kalau dalam pemenuhan kebutuhan dana dari sumber ekstern tersebut kita lebih mengutamakan pada hutang saja maka ketergantungan kita pada pihak luar akan makin besar dan resiko finansialnya pun makin besar. Sebaliknya kalau kita hanya mendasarkan pada saham saja, biayanya akan sangat mahal. Oleh karena itu perlu diusahakan adanya keseimbangan yang optimal antara kedua sumber dana tersebut. Kalau kita mendasarkan pada prinsip hati-hati, maka kita mendasarkan pada aturan struktur financiil konservatif dalam mencari struktur modal yang optimal (Bambang Riyanto, 2001).

B. Teori Struktur Modal

1. Struktur Modal Pada Pasar Modal Sempurna dan Tidak Ada Pajak

Pasar modal yang sempurna adalah pasar modal yang sangat kompetitif. Dalam pasar modal tersebut antara lain tidak dikenal biaya kebangkrutan, tidak ada biaya transaksi, bunga simpanan dan pinjaman sama yang berlaku untuk semua pihak. Sebagai tambahan, diasumsikan tidak ada pajak penghasilan (income tax). Tentu saja asumsi-asumsi tersebut tidak akan dijumpai dalam dunia nyata (Husnan dan Pudjiastuti: 264).

a. Pendekatan Tradisional

Menurut pendekatan tradisional, dalam pasar modal yang sempurna dan tidak ada pajak, nilai perusahaan (atau biaya modal perusahaan) bisa dirubah dengan cara merubah struktur modalnya (yaitu B/S). Pendapat ini dominan sampai dengan awal tahun 1950-an (Husnan dan Pudjiastuti, 2004: 265).

Dalam pendekatan tradisional, jika leverage keuangan meningkat, maka nilai perusahaan total akan meningkat sampai titik tertentu. Setelah mencapai titik tersebut, dengan meningkatnya leverage, justru akan menurunkan nilai perusahaan total (Warsono, 2003).

b. Pendekatan Modigliani dan Miller (MM)

Menurut MM dalam artikelnya menunjukkan bahwa pendapat pendekatan tradisional adalah tidak benar. Mereka menunjukkan kemungkinan munculnya proses arbitrage yang akan membuat harga saham (atau nilai perusahaan) yang tidak menggunakan hutang maupun yang menggunakan hutang, akhirnya sama. Proses arbitrage muncul karena investor selalu lebih menyukai investasi yang memerlukan dana yang lebih sedikit tetapi memberikan penghasilan bersih yang sama dengan risiko yang sama pula. Dengan demikian, MM menunjukkan bahwa dalam keadaan pasar modal sempurna dan tidak ada pajak, maka keputusan pendanaan (financing decisions) menjadi tidak relevan. Artinya penggunaan hutang ataukah modal sendiri akan memberi dampak yang sama bagi kemakmuran pemilik perusahaan (Husnan dan Pudjiastuti, 2004: 266).

Asumsi-asumsi MM- tanpa pajak (Lukas Setia Atmaja, 2008: 249): 1). Resiko bisnis perusahan diukur dengan deviasi standar EBIT.

2). Investor memiliki pangharapan yang sama tentang EBIT perusahaan dimasa mendatang.

3). Saham dan obligasi diperjualbelikan disuatu pasar modal yang sempurna.

4). Hutang adalah tanpa resiko sehingga suku bunga pada hutang adalah suku bunga bebas resiko.

6). Tidak ada pajak perusahaan maupun pajak pribadi.

2. Struktur Modal Pada Pasar Modal Sempurna dan Ada Pajak

Munculnya teori struktur modal pada pasar modal sempurna dengan memasukkan unsur pajak, dilatarbelakangi oleh dua hal, yang pertama bunga yang dibayarkan (sebagai konsekuensi atas penggunaan hutang) dapat dipergunakan untuk mengurangi penghasilan yang di kenakan pajak (taxable income). Kedua, perusahaan yang mempunyai hutang (dan harus membayar bunga) akan membayar pajak (income tax) dalam jumlah lebih kecil, karena bunga merupakan pos deduksi perhitungan pajak (Warsono, 2003).

Tahun 1963, MM menerbitkan artikel sebagai lanjutan teori MM tahun 1958. Asumsi yang diubah adalah adanya pajak terhadap panghasilan perusahaan (corporate income taxes). Dengan adanya pajak ini, MM menyimpulkan bahwa penggunaan hutang (leverage) akan meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya yang mengurangi pembayaran pajak ( a tax-deductible expense) (Lukas Setia Atmaja, 2008: 254).

penghasilan (income tax) yang lebih kecil. Karena menghemat membayar pajak merupakan manfaat bagi pemilik perusahaan, maka tentunya nilai perusahaan yang menggunakan hutang akan lebih besar dari nilai perusahaan yang tidak menggunakan hutang (Husnan dan Pudjiastuti, 2004: 269).

3. Financial Distress dan Agency Cost

Financial distress adalah kondisi dimana perusahaan mengalami kesulitan keuangan dan terancam bangkrut. Jika perusahaan mengalami kebangkrutan, maka akan timbul biaya kebangkrutan (bankruptcy cost) yang disebabkan oleh: keterpaksaan menjual aktiva dibawah harga pasar, biaya likuidasi perusahaan, rusaknya aktiva tetap dimana waktu sebelum tejual. Bankruptcy cost ini termasuk “direct cost of financial distress”. Selain itu, ancaman akan terjadinya

financial distress juga merupakan biaya karena manajemen cenderung menghabiskan waktu untuk menghindari kebangkrutan dari pada membuat keputusan perusahaan yang baik. Ini temasuk “indirect cost of financial distress”. Pada umumnya, kemungkinan terjadinya financial distress semakin meningkat dengan meningkatnya penggunaan hutang. Logikanya adalah semakin besar penggunaan hutang, semakin besar pula beban biaya bunga, semakin besar probabilita bahwa penurunan penghasilan akan menyebabkan

financial distress (Lukas Setia Atmaja, 2008: 258).

ada kemungkinan pemilik perusahaan melakukan tindakan yang merugikan kreditor. Misalnya perusahaan melakukan investasi pada proyek-proyek berisiko tinggi. Ini jelas merugikan kreditor. Karena menerima keuntungan yang tetap (bunga hutang) berapapun keuntungan perusahaan. Ini tidak sesuai dengan konsep “jika rasio bertambah, keuntungan juga harus bertambah”. Untuk menghindari kerugian semacam ini, kreditor melindungi diri dengan perjanjian-perjanjian pada saat penandatanganan pemberian kredit (covenant).

Covenant ini mengurangi kebebasan perusahaan dalam membuat keputusan. Selain itu perusahaan harus dimonitor untuk menjamin bahwa covenant ditaati. Biaya untuk memonitor ini dibebankan pada perusahaan dalam bentuk bunga hutang yang lebih tinggi. Jadi agency costs terdri dari biaya kehilangan kebebasan atau efisien dan biaya untuk memonitor perusahaan (Lukas Setia Atmaja, 2008: 259).

pihak manajemen dan pemegang saham dengan membebankan perjanjian jaminan dalam kesepakatan pinjaman antara pihak peminjam dan pemberi pinjaman. Kegiatan pengawasan tentu saja membutuhkan biaya yang disebut dengan biaya agensi. Biaya agensi merupakan biaya-biaya yang berhubungan dengan pengawasan manajemen untuk meyakinkan bahwa manajemen bertindak konsisten sesuai dengan perjanjian kontraktual perusahaan dengan kreditor dan pemegang saham (Van Horne dan Wachowicz, 2007: 243).

Salah satu pendapat dari teori agensi adalah siapapun yang mengeluarkan biaya pengawasan, biaya tersebut pada akhirnya ditanggung oleh pemegang saham. Contohnya, para pemilik hutang, karena mengantisipasi biaya pengawasan, akan membebankan bunga yang lebih tinggi. Semakin besar kemungkinan biaya pengawasan, semakin tinggi biaya bunga dan semakin rendah nilai perusahaan bagi para pemegang saham. Jumlah pengawasan yang diisyaratkan oleh pemilik hutang akan naik sejalan dengan jumlah hutang yang belum dilunasi. Jika hanya ada sedikit atau tidak ada hutang, para pemberi pinjaman hanya dapat melakukan pengawasan terbatas, sementara jika terdapat banyak hutang, mereka mungkin dapat mendesak pengawasan yang ekstensif. Biaya pengawasan cenderung akan meningkat sejalan dengan leverage

keuangan (Van Horne dan Wachowicz, 2007: 244).

4. Trade Off Theory (TOT)

biaya dan mengurangi penghasilan kena pajak, sehingga jumlah pajak yang dibayarkan berkurang (Budi Frensidy, 2008).

Disebut model trade off karena struktur modal yang optimal dapat ditemukan dengan menyeimbangkan keuntungan penggunaan hutang (tax shield benefits of leverage) dengan biaya financial distress dan agency problem

(Warsono, 2003).

Berbagai faktor, seperti adanya corporate tax, biaya kebangkrutan, dan

personal tax, telah dipertimbangkan untuk menjelaskan mengapa suatu perusahaan akhirnya memilih struktur modal tertentu. Penjelasan tersebut termasuk dalam lingkup balancing theories. Esensi balancing theories adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh manfaat masih lebih besar, hutang akan ditambah. Tetapi apabila pengorbanan karena menggunakan hutang sudah lebih besar, maka hutang tidak boleh lagi ditambah (Husnan dan Pudjiastuti, 2004: 275).

hutang untuk menekan biaya-biaya yang berkaitan dengan kebangkrutan (Brigham dan Houston, 2006).

Teori struktur modal yang disebut sebagai balancing theories (Myers, 1984 dan Bayles and Diltz, 1994). Disebut sebagai teori-teori keseimbangan, karena tujuannya adalah untuk menyeimbangkan komposisi hutang dan modal sendiri. Pembicaraan balancing theories dimulai dari keadaan ekstrem, yaitu pada kondisi pasar modal yang sempurna dan tidak ada pajak. Tentu saja kondisi seperti ini tidak ada dalam dunia nyata (Husnan,2000: 324).

Model trade off tidak dapat menentukan secara tepat struktur modal yang optimal karena sulit untuk menentukan secara tepat PV biaya financial distress dan PV agency cost. Namun demikian model ini memberikan 3 masukan penting (Lukas Setia Atmaja, 2008: 260):

a. Perusahaan yang memiliki aktiva yang tinggi variabilitas keuntungannya akan memiliki probabilita financial distress yang besar. Perusahaan semacam ini harus menggunakan sedikit hutang.

b. Aktiva tetap yang khas (tidak umum), aktiva yang tidak nampak (intangible assets) dan kesempatan bertumbuh akan kehilangan banyak nilai jika terjadi financial distress. Perusahaan yang menggunakan aktiva semacam ini seharusnya menggunakan sedikit hutang.

5. Teori Informasi Tidak Simetris (Asymmetric Information Theory)

Awal dekade 1960-an, Gordon donalson dari Harvard Universit y mengajukan teori tentang informasi yang tidak simetris. Asymmetric information adalah kondisi dimana suatu pihak memiliki informasi yang lebih banyak dari pihak lain. Karena asymmetric information, manajemen perusahaan lebih tahu lebih banyak tentang perusahaan dibanding investor dipasar modal. Jika manajemen perusahaan ingin memaksimumkan nilai untuk memegang saham saat ini (current stockholder), bukan pemegang saham baru, maka ada kecenderungan bahwa (Lukas Setia Atmaja, 2008: 261):

a. Jika perusahaan memiliki prospek yang cerah, manajemen tidak akan menerbitkan saham baru tapi menggunakan laba ditahan (supaya prospek cerah tersebut dapat dinikmati (current stockholder).

b. Jika prospek kurang baik, manajemen menerbitkan saham baru untuk memperoleh dana. Ini akan menguntungkan current stockholder karena tanggung jawab mereka berkurang.

Asymmetric Information (Informasi Asimetris) menurut Brigham dan Houston (2006) adalah situasi dimana manajer memiliki informasi yang berbeda (yang lebih baik) daripada yang dimiliki investor. Informasi Asimetris ini terjadi karena pihak manajemen mempunyai informasi yang lebih banyak daripada para pemodal. Dengan demikian, pihak manajemen mungkin berpikir bahwa harga saham saat ini sedang overvalue (terlalu mahal). Kalau hal ini yang diperkirakan terjadi, maka manajemen tentu akan berpikir untuk lebih baik menawarkan saham baru (sehingga dapat dijual dengan harga yang lebih mahal dengan yang seharusnya). Tetapi pemodal akan menafsirkan kalau perusahaan menawarkan saham baru, salah satu kemungkinannya adalah harga saham saat ini sedang terlalu mahal (sesuai dengan persepsi manajemen). Sebagai akibatnya para pemodal akan menawar harga saham baru tersebut dengan harga yang lebih rendah, karena itu emisi saham baru akan menurunkan harga saham.

Karena adanya asymmetric information, Gordon donalson menyimpulkan bahwa perusahaan lebih senang menggunakan dana dengan urutan (Lukas Setia Atmaja, 2008: 261): laba ditahan dan dana dari depresiasi, hutang dan penjualan saham baru.

6. Pecking Order Theory (POT)

information), suatu istilah yang menunjukkan bahwa manajemen mempunyai informasi yang lebih banyak (tentang prospek, risiko, dan nilai perusahaan) daripada pemodal publik. Manajemen mempunyai informasi yang lebih banyak dari pemodal karena merekalah yang mengambil keputusan-keputusan keuangan, yang menyusun berbagai rencana perusahaan, dan sebagainya. Kondisi ini dapat dilihat dari reaksi harga saham pada waktu manajemen mengumumkan sesuatu (seperti peningkatan pembayaran deviden).

Informasi asimetrik ini mempengaruhi pilihan antara sumber dana internal (yaitu dana dari hasil operasi perusahaan) ataukah eksternal, dan antara penerbitan hutang baru ataukah ekuitas baru. Karena itu teori ini disebut sebagai pecking order theory. Disebut sebagai pecking order theory karena teori ini menjelaskan mengapa perusahaan akan menentukan hirarki sumber dana yang paling disukai. Sesuai dengan teori ini, maka investasi akan dibiayai dengan dana internal terlebih dahulu (yaitu laba yang ditahan), kemudian baru diikuti oleh penerbitan saham hutang baru, dan akhirnya dengan penerbitan ekuitas baru. Dengan adanya asimetrik informasi tersebut juga akan mengakibatkan perusahaan lebih suka pendanaan internal daripada eksternal. Penggunaan dana internal tidak mengharuskan perusahaan mengungkapkan informasi baru kepada pemodal sehingga dapat menurunkan harga saham (Husnan dan Pudjiastuti, 2004: 278).

berasal dari luar perusahaan. POT menjelaskan mengapa perusahaan- perusahaan yang profitabel umumnya meminjam dalam jumlah yang sedikit. Hal tersebut bukan disebabkan karena mereka mempunyai target debt ratio

yang rendah, tetapi karena mereka memerlukan external financing yang sedikit. Perusahaan yang kurang profitabel akan cenderung mempunyai hutang yang lebih besar karena dua alasan, yaitu dana internal tidak cukup, dan hutang merupakan sumber eksternal yang disukai (Husnan, 1996).

Pecking Order Theory adalah salah satu teori yang mendasari keputusan pendanaan perusahaan. Pecking Order Theory, secara ringkas menyatakan bahwa (Brealey dan Myers, 1991) dalam Husnan (2000: 324):

a. Perusahaan menyukai dana internal (pendanaan dari hasil operasi perusahaan).

b. Perusahaan mencoba menyesuaikan rasio pembagian deviden yang ditargetkan, dengan berusaha menghindari perubahan pembayaran deviden secara drastis.

d. Apabila sumber pendanaan dari dalam tidak mencukupi barulah beralih kesumber dana dari luar, mulai dari yang resikonya lebih kecil, yaitu dimulai dengan hutang, penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obliasi konversi), baru akhirnya apabila masih belum mencukupi, saham baru diterbitkan.

7. Signaling Theory

Model ketiga tentang struktur modal adalah teori signaling yang dikembangkan Ross (1977). Model ini, seperti juga pecking order, berdasarkan asumsi adanya asimetri informasi antara manajer dan investor (Budi Frensidy, 2008).

mengumumkan penawaran saham baru, biasanya harga sahamnya akan menurun.

Karena asimetri ini, pemegang saham tidak memercayai pernyataan manajemen bahwa prospek perusahaan bagus karena manajemen perusahaan lain juga akan berkata sama. Bukankah berbicara dan berjanji itu mudah dan murah. Kalau mau, manajer perusahaan bagus dapat melakukan signaling yang tidak dapat diikuti perusahaan yang tidak bagus karena berharga terlalu mahal untuk mereka. Ross mengatakan hanya perusahaan bagus yang dapat dipercaya kreditor untuk berhutang banyak atau memperoleh hutang baru dan tetap dapat bertahan. Perusahaan-perusahaan jelek tidak dapat mengambil langkah ini. Kalaupun dipaksakan, sangat mungkin mereka akan berakhir dengan kebangkrutan karena harus membayar bunga bank/obligasi yang sangat besar. Menurut model ini, rasio hutang itu bergantung pada bagus jeleknya perusahaan. Perusahaan bagus akan mempunyai rasio hutang yang besar sementara perusahaan jelek akan menjaga rasio hutangnya tetap rendah (Budi Frensidy, 2008).

C. Faktor-Faktor yang Mempengaruhi Struktur Modal

mempertimbangkan berbagai faktor-faktor yang mempengaruhinya (Brigham dan Houston, 2006).

Beberapa peneliti lain telah melakukan pengujian terhadap variabel-variabel yang mempengaruhi struktur modal, salah satunya dilakukan oleh Khodijah (2006) pada perusahaan Jakarta Islamic Index mulai tahun 2003-2005. Beberapa variabel yang mempengaruhi sruktur modal tersebut adalah PER, harga saham, strutur aktiva, DOL, DCL, ROI, penjualan, dan pertumbuhan aktiva. Setelah dilakukan pengujian, hasil menunjukkan dua faktor yang mempengaruhi baik pengaruh secara langsung maupun tidak langsung terhadap struktur modal yaitu struktur aktiva dan ROI. Sedangkan keempat variabel lain yaitu DOL, DCL, penjualan, dan pertumbuhan aktiva tidak mempunyai pengaruh terhadap strktur modal.

Atas pertimbangan penelitian sebelumnya, maka penelitian kali ini mencoba menggabungkan beberapa variabel yang mempengaruhi struktur modal dari peneliti lain, yaitu struktur aktiva, pajak, ukuran perusahaan, intensitas modal, harga saham, ROA, dan tingkat pertumbuhan. Adapun penjelasan yang lebih rinci dari variabel-variabel tersebut dikelompokkan kedalam 3 indikator sebagai berikut (Pudjiastuti, 2005, Rodoni dan Sholihah, 2006):

1. Faktor-Faktor Struktur Modal untuk Menguji Trade Of Theory

a. Struktur Aktiva

dana dibandingkan dengan perusahaan kecil. Kemudian besarnya aktiva tetap dapat digunakan sebagai jaminan atau kolateral hutang perusahaan. Perusahaan yang aktivanya cocok sebagai jaminan atas pinjaman cenderung lebih banyak menggunakan hutang. Aktiva untuk tujuan umum yang dapat digunakan oleh banyak bisnis dapat menjadi jaminan yang baik, sebaliknya pada aktiva untuk tujuan khusus (Brigham dan Houston, 2006).

Perusahan yang memilki aktiva yang dapat digunakan sebagai agunan hutang cenderung menggunakan hutang yang relatif lebih besar. Misalnya, perusahaan real estate cenderung menggunakan hutang yang lebih besar daripada perusahaan yang bergerak pada bidang riset teknologi (Lukas Setia Atmaja, 2008: 273).

Struktur aktiva yang diukur oleh proporsi aktiva tetap terhadap total aktiva, memiliki hubungan yang positif terhadap struktur modal. Artinya apabila struktur aktiva mengalami peningkatan maka semakin tinggi pula jumlah hutang dan semakin tinggi pula struktur modal perusahaan. Karena Perusahaan yang struktur aktivanya memiliki perbandingan aktiva tetap yang lebih tinggi akan cenderung menggunakan hutang lebih banyak karena aktiva tetap yang ada dapat digunakan sebagai jaminan hutang (Weston dan Brigham, 1993).

Kebanyakan perusahaan industri dimana sebagian besar dari modalnya tertanam dalam aktiva tetap (fixed asset), akan mengutamakan pemenuhan kebutuhan modalnya dari modal permanen, yaitu modal sendiri, sedang modal asing sifatnya adalah sebagai pelengkap. Hal ini dapat dihubungkan dengan adanya aturan struktur finansiil konservatif yang horizontal yang menyatakan bahwa besarnya modal sendiri hendaknya paling sedikit dapat menutup jumlah aktiva tetap plus aktiva lain yang sifatnya permanen. Dan perusahaan yang sebagian besar dari aktivanya sendiri dari aktiva lancar akan mengutamakan pemenuhan kebutuhan dananya dengan hutang jangka pendek (Bambang Riyanto, 2001).

b. Pajak

Biaya bunga adalah biaya yang dapat mengurangi pembayaran pajak, sedangkan pembayaran deviden tidak mengurangi pembayaran pajak. Oleh karena itu, semakin tinggi tingkat pajak perusahaan, semakin besar keuntungan dari penggunaan pajak, semakin besar daya tarik penggunaan hutang (Lukas Setia Atmaja, 2008: 274). Bunga adalah beban yang dapat menjadi pengurang pajak, dan pengurang pajak adalah hal yang sangat berharga bagi perusahaan dengan tarif pajak yang tinggi. Oleh karena itu semakin tinggi tarif pajak sebuah perusahaan, semakin besar manfaat yang diperoleh dari hutang (Brigham dan Houston, 2006).

semakin rendah (Warsono, 2003). Unsur dari tanda bantuan pajak, bahwa biaya bunga diperbolehkan dikurangi ketika menghitung rekening pajak perusahaan (Keown dkk., 2000: 552).

Akibat praktis dari sistem pajak bagi perusahaan adalah bahwa jika perusahaan membayar bunga, maka perusahan memperoleh penghematan pajak.

Menurut model ini, perusahaan yang membayar pajak tinggi (dikenai tingkat pajak yang besar) sebaiknya lebih banyak menggunakan hutang dibanding perusahaan yang membayar pajak yang rendah (tingkat pajak rendah). Karena pembayaran bunga merupakan tax-deducatible bagi perusahaan, maka debt-financing akan lebih menarik dari pada equity- financing. Dengan demikian, beban pajak dihipotesiskan mempunyai hubungan yang positif (Moeljadi, 2006: 275).

c. Ukuran Perusahaan (Total Aktiva)

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata tingkat penjualan, dan rata-rata total aktiva, sehingga perusahaan yang lebih besar akan lebih mudah memperoleh pinjaman dibandingkan perusahaan yang lebih kecil. Perusahaan yang sebagian besar asetnya berupa assets tetap (fixed assets), biasanya lebih banyak menggunakan modal sendiri dalam struktur modalnya (Warsono, 2003: 236).

perusahaan (Titman dan Wessels,1988 dalam Rudiano, Firdaus, Dan Garnia 2007).

Berdasarkan toeri balance, maka ukuran perusahaan mempunyai hubungan yang positif dengan struktur modal, karena perusahaan besar memiliki biaya kebangkrutan lebih rendah dan biaya pengadaan yang lebih rendah untuk menggunakan sekuritas hutang dibandingkan dengan perusahaan kecil. Suatu perusahaan yang berukuran besar lebih mudah memperoleh pinjaman jika dibandingkan oleh perusahan kecil (Moeljadi, 2006: 274).

Suatu perusahaan yang besar dimana sahamnya tersebar sangat luas, setiap perluasan modal saham hanya akan mempunyai pengaruh kecil terhadap kemungkinan hilangnya atau tergesernya kontrol dari pihak dominan terhadap perusahaan yang bersangkutan. Sebaliknya perusahaan yang kecil dimana sahamnya hanya tersebar dilingkungan kecil, penambahan jumlah saham akan mempunyai pengaruh yang besar terhadap kemungkinan hilangnya kontrol pihak dominan terhadap perusahaan yang bersangkutan. Dengan demikian maka pada perusahaan yang besar dimana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualan dibandingkan dengan perusahaan yang kecil (Bambang Riyanto, 2001). d. Intensitas Modal

Menurut balance theory oleh Myers dalam Sholihah (2006), intensitas modal mempunyai hubungan yang positif dengan struktur modal. Pendapat ini sejalan dengan penelitian yang dilakukan oleh Pudji Astuty (2005), hasil penelitian menunjukkan bahwa intensitas modal berpengaruh signifikan terhadap struktur modal.

2. Faktor-Faktor Struktur Modal untuk Menguji Pecking Order Theory

a. Harga Saham

Apabila harga saham perusahaan meningkat, maka semakin tinggi pula kemakmuran pemegang saham. Kemakmuran pemegang saham juga merefleksikan kemakmuran perusahaan, artinya perusahaan mempunyai modal yang cukup untuk memenuhi kebutuhannya. Kebijaksanaan struktur modal akan mempengaruhi harga saham, menurut Brigham dan Houston (2001) dalam Sriwardany (2006), selama tingkat hutang menaikkan laba per saham yang diharapkan, leverage bekerja mengungkit harga saham. Namun tingkat hutang yang lebih tinggi juga meningkatkan resiko perusahaan, yang menaikkan biaya ekuitas dan selanjutnya menurunkan harga saham.

b. Profitabilitas (ROA)

Rasio probabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan. Rasio probabilitas menunjukkan pengaruh gabungan dari likuiditas, pengelolaan aktiva, dan pengelolaan hutang terhadap hasil-hasil dari operasi (Weston dan Brigham, 1990: 304).

rasio antara laba bersih terhadap total aktiva yang digunakan untuk mengukur tingkat pengembalian atas total aktiva setelah bunga dan pajak (Higgins, 2004: 35, Ross, Westerfield, dan Jordan, 2006: 65).

Pada umumnya, perusahaan-perusahaan yang memiliki tingkat keuntungan tinggi menggunakan hutang yang relatif kecil. Karena tingkat keuntungan yang tinggi memungkinkan mereka untuk memperoleh sebagian besar pendanaan dari laba yang ditahan (Lukas Setia Atmaja, 2008: 274).

Profitability yang besar mempunyai pengaruh yang besar terhadap perilaku leverage perusahaan. Menurut Brigham dan Houston (2006) perusahaan dengan tingkat pengembalian yang tinggi atas investasi akan memungkinkan perusahaan mempunyai sebagian besar kebutuhan pendanaan mereka dengan dana yang dihasilkan secara internal (laba ditahan). Pendapat Brigham dan Houston tersebut didukung oleh pecking order theory yang menyatakan bahwa perusahaan lebih memilih penggunaan modal yang berasal dari laba ditahan kemudian yang kedua berasal dari hutang dan yang terakhir adalah penerbitan saham baru.

hutang yang lebih besar karena dana internal tidak cukup dan hutang merupakan sumber eksternal yang lebih disukai (Husnan, 2000: 325).

Perusahaan-perusahaan yang memiliki tingkat pengembalian atas investasi yang sangat tinggi menggunakan hutang yang relatif sedikit. Sebagai contoh, Perusahaan-Perusahaan seperti Intel, Microsoft, dan Coca- Cola memang tidak banyak membutuhkan pendanaan melalui hutang. Tingkat pengembalian mereka yang tinggi memungkinkan mereka melakukan sebagian besar pendanaan secara internal (Brigham dan Houston, 2006).

c. Tingkat Pertumbuhan

Menurut Lukas Setia Atmaja (2008: 274) dalam buku teori dan praktek manajemen keuangan, jika faktor lain dianggap tetap, perusahaan dengan tingkat pertumbuhan yang tinggi, pada umumnya lebih tergantung pada modal dari luar perusahaan. Pada perusahaan dengan tingkat pertumbuhan yang rendah kebutuhan modal baru relatif kecil sehingga dapat dipenuhi dari laba ditahan. Karena adanya faktor “asyimmetric information” serta kenyataan bahwa floation cost berhutang lebih rendah dari pada floation cost menerbitkan saham biasa, perusahaan dengan tingkat pertumbuhan tinggi cenderung menggunakan hutang yang lebih besar dari pada perusahan dengan pertumbuhan rendah.

mengandalkan pada modal eksternal. Laju pertumbuhan dan kemantapan penjualan dimasa yang akan datang, semakin tinggi pertumbuhan dan semakin stabil penjualan dimasa yang akan datang, kecenderungan meleverage semakin besar (Warsono, 2003).

3. Faktor-Faktor Struktur Modal untuk Menguji Signaling Theory

a. Profitabilitas (ROA)

b. Tingkat Pertumbuhan

Menurut teori signaling, tingkat pertumbuhan mempunyai hubungan yang positif dengan struktur modal. Karena perusahaan dengan tingkat pertumbuhan yang cepat, harus lebih banyak mengandalkan pada modal eksternal. Sementara biaya pengendalian (flotation cost) pada emisi saham biasa adalah lebih tinggi dari pada biaya yang dikeluarkan untuk memperoleh hutang (obligasi). Dengan demikian, perusahaan dengan tingkat pertumbuhan yang cenderung tinggi lebih banyak menggunakan hutang dibandingkan dengan perusahaan yang lambat pertumbuhannya. Ini memberi petunjuk, bahwa tingkat pertumbuhan mempunyai pengaruh terhadap struktur modal (Lukas Setia Atmaja, 2008: 274).

Perusahaan yang tumbuh dengan cepat harus lebih banyak mengandalkan diri pada modal eksternal. Lebih jauh, biaya emisi yang terkait dalam penjualan saham biasa melebihi biaya yang terjadi ketika menjual hutang, yang selanjutnya mendorong perusahaan yang tumbuh dengan pesat untuk lebih mengandalkan diri pada hutang (Brigham Houston, 2006).

D. Penelitian Terdahulu

Pudji Astuti (2005) mengkaji sejauh mana pengaruh pecking order, balance

penelitian tersebut diantaranya adalah ukuran perusahaan dan intensitas modal berpengaruh positif dan signifikan terhadap struktur modal, sedangkan profitabilitas (ROA) berpengaruh negatif terhadap struktur modal perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta pada tahun 1991-2001.

Synthia A Sari (2006) menganalisis hubungan struktur modal berdasarkan

static trade of theory dan pecking order theory pada perusahaan publik di BEJ periode tahun 2002-2004. Hasil penelitian tersebut menyatakan bahwa seluruh perusahaan yang diteliti pada tahun 2002 dan 2003 tidak mempunyai hubungan (korelasi) antara besarnya nailai rasio DER dan ROA. Sedangkan pada tahun 2004 mempunyai hubungan (korelasi) antara besarnya nilai rasio DER dan ROA dan adanya hubungan yang negatif membuktikan bahwa berlakunya pecking order theory pada perusahaan go-public di Indonesia.

Pada penelitian Ahmad Rodoni dan Maratush Sholihah (2006:17-30) menganalisa pengaruh teori balance, teori pecking order , dan teori signaling

industri makanan dan minuman yang terdaftar di Bursa Efek Jakarta pada tahun 2000-2005 menggunakan teori signaling dalam menentukan struktur modal.

Mira Ceria Rakhmawati (2008), dalam penelitiannya yang berjudul analisis faktor-faktor yang mempengaruhi struktur modal pada perusahaan otomotif yang terdaftar di Bursa Efek Jakarta, menghasilkan kesimpulan bahwa secara parsial variabel ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal, sedangkan untuk variabel profitabilitas, struktur aktiva, pertumbuhan penjualan dan pajak tidak terbukti berpengaruh secara signifikan terhadap struktur modal.

Untuk lebih jelasnya, tabel dibawah ini menunjukkan beberapa penelitian yang telah dilakukan sebelumnya, yaitu:

Tabel 2.1 Rincian Hasil Penelitian Terdahulu

No Tahun Peneliti Judul Hasil Penelitian struktur modal perusahaan kecil dan menengah di Spanyol yaitu

fiscal theory, trade off theory dan

pecking order theory

1991-2001 perusahaan manufaktur yang perusahaan tidak menggunakan POT, sedangkan setelah krisis

signaling dalam menentukan struktur modal.

6 2006 Sriwardany Pengaruh pertumbuhan negatif terhadap kebijaksanaan sruktur modal, struktur modal - perusahaan public di Indonesia.

E. Kerangka Penelitian

Kerangka penelitian merupakan bagian dari tinjauan pustaka yang berisikan rangkuman atas semua dasar-dasar teori yang dijadikan landasan dalam penelitian ini, dimana dalam kerangka penelitian ini diberikan skema singkat mengenai alur- alur penelitian yang menggambarkan proses penelitian yang akan dilakukan. Gmabar dibawah ini menunjukkan model analisis jalur untuk indikator trade off theory, pecking order theory, dan signaling theory.

Struktur Aktiva

Model Analisis Jalur Trade Off Theory

Harga Saham

ROA

(X6)

Tingkat

Pertumbuhan (X7)

Struktur Modal

(Y)

Gambar 2.3

Model Analisis Jalur Signaling Theory

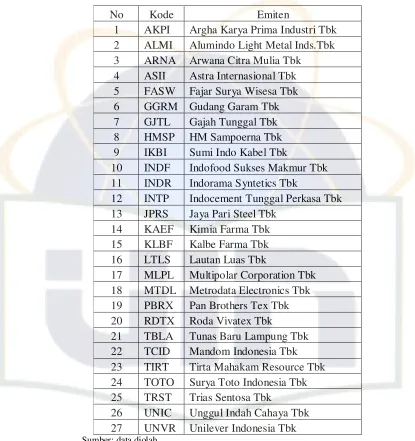

Awal penelitian ini dilakukan dengan mengamati perusahaan yang tergabung dalam perusahaan manufaktur selama 5 periode, yaitu dari tahun 2004 sampai 2008. Kemudian penulis mengambil 2 emiten dari tiap-tiap klasifikasi industri (terdapat 19 klasifikasi pada perusahaan manufaktur) yang memenuhi syarat yang telah ditentukan penulis. Setelah dilakukan penyeleksian, terdapat 27 emiten yang menjadi sampel dalam penelitian ini. Selanjutnya dari sampel perusahaan tersebut, penulis mengambil data laporan keuangannya berupa total aktiva, aktiva lancar, aktiva tetap, hutang jangka panjang, modal, penjualan, laba operasi (EBIT), laba sebelum pajak (EBT), beban pajak, laba bersih (EAT), dan harga saham (mengenai data laporan keuangan dapat di lihat pada lampiran). Data tersebut akan diolah untuk mendapatkan variabel-variabel yang diperlukan dalam penelitian. Untuk variabel endogen (Y) yaitu struktur modal. Sedangkan variabel eksogen (X) di bagi kedalam tiga indikator yaitu indikator trade off theory yang terdiri dari variabel struktur aktiva, pajak, total aktiva (ukuran perusahaan) dan intensitas modal; indikator pecking order theory yang terdiri dari variabel closing

price (harga saham), ROA dan tingkat pertumbuhan penjualan; dan indikator

Setelah variabel-variabel tersebut diperoleh, lalu dilakukan pengujian dengan metode jalur. Metode ini digunakan untuk menjelaskan pengaruh langsung dan tidak langsung. Pengaruh langsung dari X1 ke Y ditunjukkan oleh koefisien jalur melalui uji T (yang signifikan), yaitu Y1 X1 kali YX1, pengaruh langsung dari X2 ke Y ditunjukan oleh koefisien jalur YX2 kali YX2, pengaruh langsung dari X3 ke Y ditunjukkan oleh koefisien jalur YX3 kali YX3, dan seterusnya.

Pengaruh tidak langsung dari X1 ke Y melalui X2 ditunjukkan oleh koefisien jalur YX1 kali rX1X2 kali YX2. Pengaruh tidak langsung dari X2 ke Y melalui X3 ditunjukkan oleh koefisien jalur YX2 kali rX2 X3 kali YX3. Pengaruh tidak langsung dari X3 ke Y melalui X4 ditunjukkan oleh koefisien jalur YX3 kali rX3 X4 kali YX4, dan seterusnya.

F. Hipotesis

Berdasarkan tinjauan teori dan hasil penelitian empiris sebelumnya, maka diajukan suatu hipotesis dengan rumusan sebagai berikut:

1. Hipotesis yang akan diuji berkaitan dengan pengukuran variabel trade off theory adalah: struktur aktiva, pajak, intensitas modal, dan ukuran perusahaan berpengaruh signifikan terhadap struktur modal.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian dilakukan untuk membuktikan pengaruh trade off theory yang terdiri dari variabel struktur aktiva, pajak, ukuran perusahaan (total aktiva), dan intensitas modal, pecking order theory yang terdiri dari variabel harga saham (closing price), profitabilitas (ROA), dan tingkat pertumbuhan penjualan dan

signaling theory yang terdiri dari variabel profitabilitas (ROA), dan tingkat pertumbuhan penjualan, terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta dari tahun 2004 sampai 2008 dimana dalam laporan keuangan ICMD pada klasifikasi industri manufaktur terdapat 19 kelompok industri manufaktur dengan jumlah total 142 perusahaan. Sedangkan populasi sasaran adalah 27 perusahaan.

Ruang lingkup dari penelitian ini adalah:

1. Penelitian ini dilakukan tehadap 27 perusahaan industri manufaktur yang terdaftar di Bursa Efek Jakarta.

2. Periode penelitian per 31 Desember tahun 2004 sampai tahun 2008. 3. Menyajikan laporan keuangan dari tahun 2003—2008.

5. Variabel yang digunakan adalah struktur modal, struktur aktiva, ukuran perusahaan, pajak, intensitas modal, harga saham (closing price), profitabilitas, dan tingkat pertumbuhan perusahaan.

6. Nilai ROA selama 3 tahun berturut-turut tidak negatif. Karena berdasarkan peraturan No.1 tentang Pencatatan Efek di Bursa Efek Jakarta, perusahaan yang selama 3 tahun berturut-turut menderita rugi atau terdapat saldo rugi 50% lebih dari modal disetor dalam neraca perusahaan pada tahun terakhir, termasuk dalam kriteria delisting.

7. Laba operasi (EBIT) tidak bernilai negatif selama tiga tahun berturut-turut.

B. Metode Penentuan Sampel 1. Populasi

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

2. Sampel

Penelitian ini menggunakan metode purposive sampling (non probability

3 kelompok perusahaan manufaktur yang penulis butuhkan, maka hanya diperoleh 27 perusahaan untuk dijadikan sampel dalam penelitian ini. Pertimbangan dalam pemilihan perusahaan manufaktur yang go publik pada tahun 2004-2008 untuk dijadikan sampel penelitian adalah karena sektor industri merupakan komponen utama dalam pembangunan ekonomi nasional. Sektor ini, tidak saja berpotensi mampu memberikan kontribusi ekonomi yang besar melalui nilai tambah, lapangan kerja dan devisa, tetapi juga mampu memberikan kontribusi yang besar dalam transformasi kultural bangsa ke arah modernisasi kehidupan masyarakat yang menunjang pembentukan daya saing nasional. Hingga akhir tahun 2007, peranan sektor industri manufaktur telah mencapai sekitar 28 persen dari produk domestik bruto.

C. Metode Pengumpulan Data

Dalam rangka memperoleh data yang diperlukan, maka pengumpulan data dilakukan dengan menggunakan metode:

1. Data Primer

Mengumpulkan data-data berupa laporan keuangan perusahaan yang telah diaudit di Bursa Efek Jakarta per 31 Desember 2004-2008. Data-data laporan keuangan diperoleh dari laporan keuangan yang diterbitkan oleh ICMD,