v

ABSTRACK

Development companies, especially banking company being conducted by company managers in order to face the competition and its survival. The development of this business can be done through a corporate restructuring. There are several forms of corporate restructuring, namely by conducting mergers and acquisitions, There are two main perspectives why enterprise restructuring, which is to maximize the market value of which is owned by the existing shareholders and management and increase the welfare of the company's ability to increase profits. The purpose of this study was to investigate the influence of the difference before and after the merger and acquisition of ROE in the sector perbannkan listed on the Stock Exchange 2006-2013 period.

The analytical method used is descriptive and verification methods and methods used in analyzing the data is the method of Simple Paired t-test due to want to know the magnitude of the effect before and after the merger and acquisition of ROE. This study using SPSS v17.0.

Results showed that after the merger the average ROE increased and had a significant positive effect on Return On Equity (ROE), while after the acquisition of the average ROE increased and have a positive effect on Return On Equity (ROE).

vi ABSTRAK

Pengembangan perusahaan khususnya perusahaan perbankan terus dilakukan oleh manajer perusahaan dalam rangka menghadapi persaingan dan kelangsungan usahanya. Pengembangan usaha ini dapat dilakukan melalui restrukturisasi perusahaan. Terdapat beberapa bentuk restrukturisasi perusahaan, yaitu dengan melakukan merger dan akuisisi, Terdapat dua perspektif utama mengapa perusahaan melakukan restrukturisasi, yaitu untuk memaksimalkan nilai pasar yang dimiliki oleh pemegang saham yang ada dan kesejahteraan manajemen serta meningkatkan kemampuan perusahaan dalam meningkatkan laba. Tujuan penelitian ini untuk meneliti besarnya pengaruh perbedaan sebelum dan sesudah

merger dan akuisisi terhadap ROE pada sektor perbannkan yang terdaftar di BEI periode 2006-2013.

Metode analisis yang digunakan adalah metode deskriptif dan verifikatif dan metode yang digunakan dalam menganalisis data adalah metode Paired Simple t-test dikarenakan ingin mengetahui besarnya pengaruh sebelum dan sesudah

merger dan akuisisi terhadap ROE . Penelitian ini menggunakan aplikasi SPSS v17.0.

Hasil menunjukan bahwa sesudah Merger rata-rata ROE mengalami peningkatan dan memiliki pengaruh positif yang signifikan terhadap Return On Equity (ROE), sedangkan sesudah Akuisisi rata-rata ROE mengalami peningkatan dan mempunyai pengaruh positif terhadap Return On Equity (ROE).

ANALISIS PERBANDINGAN RETURN ON EQUITY (ROE) SEBELUM DAN SESUDAH

MERGER DAN AKUISISI

(Studi Kasus Pada Sektor Perbankan yang terdaftar di Bursa Efek Indonesia tahun 2006-2013)

COMPARATIVE ANALYSIS RETURN ON EQUITY (ROE) BEFORE AND AFTER OF MERGER AND ACQUISTION

(Case Study of Bank Listed In Indonesia Stock Exchange Period 2006-2013)

Oleh

EDRIYAN SUMARDY 21111133

Program Studi Akuntansi, Fakultas Ekonomi Universitas Komputer Indonesia

ABSTRACK

The analytical method used is descriptive and verification methods and methods used in analyzing the data is the method of Simple Paired t-test due to want to know the magnitude of the effect before and after the merger and acquisition of ROE. This study using SPSS v17.0.

Results showed that after the merger the average ROE increased and had a significant positive effect on Return On Equity (ROE), while after the acquisition of the average ROE increased and have a positive effect on Return On Equity (ROE).

Keywords : Merger, Acquistion and Return On Equity (ROE)

I. P

ENDAHULUAN

1.1 L

ATAR BELAKANG PENELITIAN

Perbankan merupakan lembaga keuangan yang memilki peranan dalam sistem keuangan di Indonesia. Keberadaan sektor perbankan memiliki peranan cukup penting, dimana dalam kehidupan masyarakat sebagian besar melibatkan jasa dari sektor perbankan. Hal ini dikarenakan sektor perbankan merupakan suatu lembaga yang mengemban fungsi utama sebagai perantara keuangan (financial intermediary) antara pihak- pihak yang memilki dana (surplus dana) dengan pihak-pihak yang memerlukan dana (defisit dana) serta sebagai lembaga yang berfungsi memperlancar aliran lalu lintas pembayaran (Veithzal, dk, 2010:109).

Menurut berita yang dilansir oleh www.detik.com, Menurut Ronald Waas selaku deputi gubernur bank Indonesia pada tahun 2010 untuk meningkatkan permodalan bank, bank Indonesia menetapkan ketentuan agar bank umum meningkatkan modal inti menjadi minimal Rp 80 Milyar pada Desember 2010. Dengan kewajiban untuk meningkatkan modal tersebut diharapkan agar bank-bank di Indonesia melakukan merger dan akuisisi.

yang dilakukan, dapat dilihat dari kinerja perusahaan setelah melakukan merger dan akuisisi terutama kinerja keuangan baik bagi perusahaan pengakuisisi maupun perusahaan yang diakuisisi.

Dasar logika dari pengukuran berdasar akuntansi adalah bahwa jika skala bertambah besar ditambah dengan sinergi yang dihasilkan dari gabungan aset, modal, maka laba perusahaan juga semakin meningkat sehingga kinerja perusahaan pasca merger dan akuisisi seharusnya semakin baik dibandingkan dengan sebelum merger dan akuisisi. (Siti Agriadini, 2011)

Salah satu cara untuk meningkatkan kinerja keuangan perusahaan seperti kinerja likuiditas, solvabilitas, dan profitabilitas agar menjadi perusahaan yang kuat dapat dilakukan melalui ekspansi ( Siti Agriadini, 2011). Keuntungan yang lebih besar akan semakin memperkuat posisi keuangan perusahaan yang melakukan merger dan akuisisi.

Kinerja keuangan yaitu profitabilitas perusahaan yang diukur dengan ROE memberikan gambaran mengenai perubahan profit dari tahun ke tahun yang diperoleh perusahaan, sehingga dapat dilihat apakah keputusan merger dan akuisisi akan meningkatkan profitabilitas perusahaan pengakuisisi. ( Iftia Putri Utami : 2009)

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian mengenai: “Analisis Perbandingan Return On Equity Sebelum & Sesudah Merger dan Akuisisi”

1.2 Rumusan Masalah

1. Bagaimana Perbedaan rata-rata Return On Equity sebelum dan Sesudah Merger. 2. Bagaimana Peredaan rata-rata Return On Equity sebelum dan sesudah Akuisisi.

1.3 Tujuan Penelitian

1. Untuk mengetahui apakah terdapat perbedaan yang signifikan rata-rata ROE sebelum dan seudah merger.

2. Untuk mengetahui apakah terdapat perbedaan yang signifikan rata-rata ROE sebelum dan sesudah akuisisi.

1.4.1 Kegunaan Praktis

Dapat menjadi bahan pertimbangan bagi para pengambil keputusan (Perusahaan) yang akan melakukan merger dan akusisi dalam melakukan analisisnya.

1.4.2 Kegunaan Akademis

Hasil penelitian ini diharapkan mampu memberikan kontribusi keilmuan tentang pasar modal dan keuangan yang bermanfaat dalam dunia akademis mengenai analisis perbandingan ROE sebelum & sesudah merger dan akuisisi.

II. Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 2.1 Kajian Pustaka

2.1.1 Merger

Menurut I Made Sudana (2011: 237) Merger Adalah Penggabungan dua perusahaan yang ukurannya tidak sama dan hanya satu perusahaan yang tetap survive, yaitu perusahan yang lebih besar.

2.1.2 Akuisisi

Menurut L.M. Samryn. (2011 : 209) Akuisisi adalah Pembelian suatu perusahaan oleh perusahaan lain atau oleh kelompok investor. Akuisisi sering digunakan untuk menjaga ketersediaan pasokan bahan baku atau jaminan produk akan diserap oleh pasar.

2.13 Return On Equity (ROE)

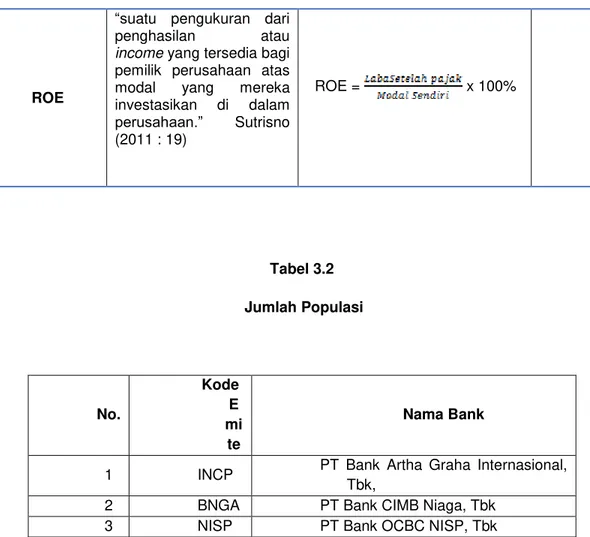

Menurut Sutrisno (2011 : 19) definisi ROE adalah suatu pengukuran dari penghasilan atau income yang tersedia bagi pemilik perusahaan atas modal yang mereka investasikan di dalam perusahaan.

2.2 Kerangka Pemikiran

2.2.1 Analisis Perbandingan ROE Sebelum dan Sesudah Merger

Menurut I Made Sudana (2011:237) mengemukakan jika skala bertambah besar ditambah dengan sinergi yang dihasilkan dari gabungan aset dan modal yang simultan, maka kemampuan perusahaan dalam memperoleh laba (ROE) akan meningkat sehingga kinerja rasio ROE akan meningkat dan semakin baik dibandingkan dengan sebelum merger.

Menurut Valdean C. Lembke (2005:2) dengan aktivitas penggabungan usaha diidentifikasikan dari aktiva perusahaan yang ditransfer ke entitas baru dapat menaikan laba yang diperoleh dari perusahaan yang melakukan merger.

Hal ini sesuai pula dengan penelitian yang dilakukan oleh D.R V.R. Nedunchezchian (2013) menggemukakan ROE mengalami perbedaan yang signifikan dalam kinerja keuangan sebelum dan sesudah aktivitas merger.

Begitu pula dengan penelitian yang dilakukan oleh Ika Sisbiantiri (2012) yang mengemukakan bahwa ROE mengalami perbedaan yang signifikan sebelum dan sesudah merger.

2.2.2 Analisis Perbandingan ROE Sebelum dan Sesudah Akuisisi

Dengan motivasi sinergi financial akan membawa perusahaan yang melakukan akuisisi mengalami perbedaan yang positive pada kinerjanya serta menghasilkan sinergi yang baik maka secara umum tingkat profitabilitas perusahaan akan menigkat dari sebelum melakukan akuisisi. Dimana rasio (ROE) akan meningkat. ( L.M Syamrn 2011:210).

Dengan meluaskan suatu ke pasar baru atau dengan mengakuisisi perusahaan lain yang sudah ada di pasar tersebut, perusahaan dapat mengembangkan potensi laba baru dari perusahaan dalam industri musiman yang dapat menambah stabilitas laba yang diperoleh (Valdean C. Lembke 2005:2).

Begitupun penelitian yang dilakukan oleh Ardi Gunardi (2012) menyatakan bahwa pengujian hipotesis variabel keuangan ROE menyatakan Ho ditolak yang artinya ROE sesudah akuisisi lebih tinggi dibandingkan dengan ROE sebelum akuisisi.

2.3 Hipotesis

H1 : Terdapat perbedaan yang signifikan rata-rata ROE sebelum dan sesudah Merger. H2 : Terdapat perbedaan yang signifikan rata-rata ROE sebelum dan sesudah Akuisisi.

III. Metodelogi Penelitian 3.1 Metode Penelitian

Penelitian masih menggunakan variabel mandiri (satu variabel) seperti halnya dalam penelitian deskriptif, tetapi variabel tersebut berada pada populasi dan sampel yang berbeda, atau pada populasidan sampel yang sama tetapi pada waktu yang berbeda. (Sugiyono, 2007:117).

Penelitian ini dilakukan untuk membandingkan dan memperoleh bukti empiris adanya perbedaan ROE(Return On Equity) sebelum dan setelah merger serta sebelum dan sesudah akuisisi perusahaan perbankan periode 2006-2013 yang terdaftar di Bursa Efek Inonesia.

3.2 Operasional variabel

Operasional Variabel diperlukan untuk menentukan jenis, indikator serta skala dari variable-variabel yang terikat dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar.

Skala yang digunakan dalam penelitian ini adalah skala rasio. Skala rasio menurut Kuntjojo (2009:46) adalah skala dimana angka mempunyai makna yang sesungguhnya sehingga angka nol dalam skala ini diperlukan sebagai dasar perhitungan dan pengukuran objek penelitian.

Sebagai suatu penelitian empiris maka data sekunder dalam penelitian ini berupa laporan keuangan bank selama 7 periode terhitung dari tahun 2006 sampai dengan 2013 pada perusahaan sektor perbankan yang telah melakukan Merger dan Akuisisi yang terdaftar di Bursa Efek Indonesia. Dan laporan keuangan yang telah dipublikasikan kepada Bank Indonesia.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data ini merupakan cara-cara untuk mendapatkan data yang diperlukan oleh peneliti dalam melakukan penelitian. Teknik pengumpulan data dapat diperoleh dengan cara :

1. Penelitian Lapangan (Field Research)

Penelitian lapangan yaitu penelitian yang dilakukan secara langsung

diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara:

a. Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung, untuk memperoleh data yang diperlukan.

b. Dokumen – dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan dengan perusahaan. Berdasarkan penelitian ini diharapkan akan memperoleh data mengenai Merger, Akuisisi dan ROE serta informasi-informasi lain yang diperlukan.

2. Penelitian Kepustakaan (Library Research)

Pengumpulan data dilakukan dengan membaca literatur-literatur, buku-buku mengenai teori permasalahan yang diteliti dan menggunakan media internet sebagai media pendukung dalam penelusuran informasi tambahan mengenai teori maupun data-data yang diperlukan dalam penelitian ini.

3.4 Populasi, Sampel dan waktu serta tempat penelitian 3.4.1 Populasi

atau selama 7 tahun pada sector perbankan yang terdiri dari 10 perusahaan yang terdaftar di bursa efek Indonesia.

Berdasarkan tabel diatas maka jumlah populasi dalam penelitian ini adalah 10 x 7= 70 laporan keuangan perusahaan pada sector perbankan yang terdaftar di Bursa Efek Indonesia.

3.4.2 Penarikan Sampel

Metode yang digunakan dalam penentuan sampling adalah dengan menggunakan metode purposive sampling, yaitu sampel ditarik sejumlah tertentu dari populasi emiten dengan menggunakan pertimbangan atau kriteria tertentu.

Dengan demikian sample yang diambil oleh penulis adalah berupa laporan keuangan tahunan dari data tahun 2006- 2013 sebanyak 7 (tujuh) tahun dengan pertimbangan bahwa:

1. Data laporan keuangan perusahaan yang digunakan merupakan dari perusahaan-perusahaan sector perbankan yang telah melakukan merger dan akuisisi yang terdaftar di bursa efek indonesia.

2. Data laporan keuangan perusahaan yang digunakan merupakan dari perusahaan-perusahaan sector perbankan yang telah melakukan merger dan akuisisi yang terdaftar di bursa efek indonesia selama tahun 2006 sampai dengan 2013.

Dari tabel 3.3 diatas, sampel yang diambil dalam penelitian ini adalah laporan keuangan dari 7 perusahaan yang melakukan merger dan akuisisi pada periode 2006-2013 yaitu 42 sampel laporan keuangan yang terdiri dari 18 laporan keuangan perusahaan perbankan yang melakukan Merger dan 24 Laporan keuangan perusahaan perbankan yang melakukan akuisisi, sehingga cukup mewakili untuk melakukan penelitian.

Total Sampel yang diambil sebanyak 48 laporan keuangan neraca dan laba rugi, karena dianggap respresentif (mewakili) untuk dilakukan uji penelitian. Menurut Roscoe(1975) yang dikutip oleh Uma Sekaran (2006) memberikan acuan umum untuk menentukan ukuran sampel, yaitu dalam penelitian multivariate (termasuk analisis t-test), ukuran sampel adalah 10 kali lebih besar dari jumlah variable dalam penelitian dan untuk ukuran sampel minimum adalah 30 yang dipecah ke dalam subsampel adalah untuk kebanyakan penelitian.

3.4 Waktu Penelitian dan Tempat Penelitian 3.4.1 Waktu Penelitian

Penelitian ini dilakukan pada : 01 Desember 2014- 01 Mei 2015

3.4.2 Tempat Penelitian

Tempat penelitian ini dilakukan di Kantor perwakilam Bursa Efek Indonesia di Bandung, Jl. Veteran No.10 Bandung.

3.5 Metode Pengumpulan Data

Adapun metode kuantitatif dengan analisis statistik dalam penelitian ini antara lain:

1. Uji Normalitas

Menurut Husein Umar (2011:182) mendefinisikan uji normalitas sebagai berikut:

“Uji normalitas adalah untuk mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal, mendekati normal atau tidak”.

penyebaran data melalui sebuah grafik. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya, model regresi memenuhi asumsi normalitas.

Dengan dasar pengambilan keputusan berdasarkan probabilitas (Asymtotic Significance) menurut Singgih Santoso (2002:393) sebagai berikut:

a) Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal; dan b) Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal”.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakanuntuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

2. Analisis dan Uji Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusanmasalah penelitian, di mana rumusan masalah penelitian dinyatakandalam bentuk kalimat pertanyaan. Hipotesis juga dapat dikatakansebagai jawaban teoritis terhadap rumusan masalah belummerupakan jawaban yang empirik dengan data.Jika variabel independen berkategori dua, maka uji statistikyang digunakan adalah uji beda t-test, jika variabel independen. berkategori lebih dari dua digunakan analysis of variance (Anova),sedangkan jika variabel dependen lebih dari satu maka digunakan multivariate analysis of variance (Manova). (Ghazzali, 2011:63).

3.6 Metode Pengujian Data 3.6.1Uji Paired Samples T-Test

Pengujian ini dilakukan untuk menganalisis perbandingan untuk dua sample yang berpasangan dimana diartikan sebagai sebuah sample dengan subjek yang sama namun mengalami dua perlakuan atau pengukuran yang berbeda. (Iyan Andriana, 2009:59)

1. Menentukan tingkat signifikan

Menentukan derajat kepercayaan, dalam penelitian initingkat kepercayaannya adalah 95% dengan level ofsignificance sebesar 5%, (α) = 0,05.

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam statu penelitian.

Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi signifikan atau tidak dengan rumus :

dan

Dimana :

r = Korelasi parsial yang ditentukan n = Jumlah sampel

2. Menentukan Hipotesis :

a. H0 : Tidak terdapat perbedaan yang signifikan rata-rata ROE sebelum dan setelah Merger.

H1 : Terdapat perbedaan yang signifikan rata-rata ROE sebelum dan setelah Merger.

b. H0 : Tidak terdapat perbedaan yang signifikan rata-rata ROE sebelum dan setelah Akuisisi

H2 : Terdapat perbedaan yang signifikan rata-rata ROE sebelum dan setelah Akuisisi.

c. Menggambarkan Daerah Penerimaan

dan Penolakan

Untuk menggambarkan daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut :

Hasil thitung dibandingkan dengan Ftabel dengan kriteria :

a) Jika thitung ≥ ttabel maka H0 ada di daerah penolakan, berarti Haditerima artinya antara variabel X dan variabel Y ada pengaruhnya. b) Jika thitung ≤ ttabel maka H0 ada di daerah

penerimaan, berarti Ha ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

c) t hitung; dicari dengan rumus perhitungan t hitung, dan

d. Menggambar Daerah Penerimaan dan Penolakan

Daerah Perimaan Penolakan Hipotesis

e. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika thitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima) dan Ha diterima (ditolak). Artinya koefisian regresi signifikan (tidak signifikan). Kesimpulannya, Terdapat perbedaan Return On Equity sebelum & sesudah Merger dan Akuisisi serta tidak terdapat perbedaan Return On Equity sebelum dan sesudah Merger dan Akuisisi. Tingkat signifikannya yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf kepercayaan 95 %, maka kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95 % dan hal ini menunjukan adanya (tidak adanya perbedaan yang meyakinkan (signifikan) antara dua variabel tersebut

IV. Hasil Analisis dan Penelitian 4.1 Uji Normalitas

Berdasarkan tabel 4.3 diketahui bahwa H0 diterima ( 0.986 > 0.05 ) dan (0,926 >0,05) sehingga dapat disimpulkan bahwa residual data mengikuti distribusi normal sehingga model telah memenuhi salah satu syarat untuk dilakukan pengujian sample t-test.

Berdasarkan tabel 4.4 diketahui bahwa H0 diterima ( 0.832 > 0.05 ) dan (0,402>0,05) sehingga dapat disimpulkan bahwa residual data mengikuti distribusi normal sehingga model telah memenuhi salah satu syarat untuk dilakukan pengujian sample t-test.

4.2 Pengujian Hipotesis 4.2.1 Uji Hipotesis I

terdapat perbedaan yang signifikan antara rata-rata return on equity sebelum dan setelah merger pada perusahaan perbankan yang terdaftar di BEI, dimana return on equity setelah merger cenderung lebih besar dari pada sebelum merger.

4.2.2 Uji Hipotesis II

Rata-rata return on equity sebelum akuisisi sebesar 8,42 sedangkan rata-rata return on equity sesudah akuisisi sebesar 11,80 dengan sesilih antara sebelum dan sesudah merger -3,38, yang menunjukan bahwa nilai return on equity setelah akuisisi lebih besar dari pada sebelum akuisisi. Dan nilai thitung yang didapat sebesar -3,120 dengan ttabel -2,201, dikarenakan nilai thitung lebih kecil dari ttabel dan nilai p-value (0,004) < 0,05 maka H0 ditolak yang memiliki arti bahwa terdapat perbedaan yang signifikan antara rata-rata return on equity sebelum dan setelah akuisisi pada perusahaan perbankan yang terdaftar di BEI, dimana return on equity setelah akuisisi cenderung lebih besar dari pada sebelum akuisisi.

4.3 Pembahasan

4.3.1 Analisis Perbandingan ROE Sebelum dan Sesudah Merger

Hasil dari pengujian statistik dapat diketahui bahwa sesilih antara sebelum dan sesudah merger -3,19 yang menunjukan bahwa nilai return on equity setelah merger lebih besar dari pada sebelum merger pada perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia dan memiliki perbedaan yang signifikan rata-rata ROE sebelum Merger dan sesudah karena nilai thitung yang didapat sebesar -2,981 dengan ttabel -2,306, dikarenakan nilai thitung lebih kecil dari ttabel dan nilai p-value (0,018) < 0,05 maka H0 ditolak yang memiliki arti bahwa terdapat perbedaan yang signifikan antara rata-rata return on equity sebelum dan setelah merger pada perusahaan perbankan yang terdaftar di BEI.

(2009 : 10) menyatakan bahwa rendahnya kemampuan perusahaan dalam memperoleh laba biasanya dianggap menunjukan terjadinya masalah dalam likuidasi. Hal ini dikatakan kinerja bank tidak sehat apabila diukur dengan menggunakan rasio likuiditas.

Seharusnya Menurut I Made Sudana (2011:237) mengemukakan jika skala bertambah besar ditambah dengan sinergi yang dihasilkan dari gabungan aset dan modal yang simultan, maka kemampuan perusahaan dalam memperoleh laba (ROE) akan meningkat sehingga kinerja rasio ROE akan meningkat dan semakin baik dibandingkan dengan sebelum merger.

Hal ini didukung dengan penelitian yang dilakukan oleh Ika Sisbiantiri (2012) yang mengemukakan bahwa ROE mengalami perbedaan yang signifikan sebelum dan sesudah merger.

Hal ini sesuai pula dengan penelitian yang dilakukan oleh D.R V.R. Nedunchezchian (2013) menggemukakan ROE mengalami perbedaan yang signifikan dalam kinerja keuangan sebelum dan sesudah aktivitas merger.

4.3.2 Analisis Perbandingan ROE Sebelum dan Sesudah Akuisisi

Hasil dari pengujian statistik dapat diketahui bahwa sesilih antara sebelum dan sesudah akuisisi -3,38 yang menunjukan bahwa nilai return on equity setelah akuisisi lebih besar dari pada sebelum akuisisi pada perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia. ROE sebelum dan sesudah akuisisi memiliki perbedaan yang signifikan karena nilai thitung yang didapat sebesar -3,120 dengan ttabel -2,201, dikarenakan nilai thitung lebih kecil dari ttabel dan nilai p-value (0,004) < 0,05 maka H0 ditolak yang memiliki arti bahwa terdapat perbedaan yang signifikan antara rata-rata return on equity sebelum dan setelah Akuisisi pada perusahaan perbankan yang terdaftar di BEI.

penyaluran kredit kepada masyarakt agar pendapatan bank dari bunga semakin meningkat yang akan berdampak pada kemampuan memperoleh laba nya pun semakin meningkat.

Hal ini tidak seusai dengan teori yang dikemukakan oleh Valdean C. Lembke (2005:2) Dengan meluaskan suatu ke pasar baru atau dengan mengakuisisi perusahaan lain yang sudah ada di pasar tersebut, perusahaan dapat mengembangkan potensi laba baru dari perusahaan dalam industri musiman yang dapat menambah stabilitas laba yang diperoleh.

L.M Syamryn (2011:210) mengemukakan juga Dengan motivasi sinergi financial akan membawa perusahaan yang melakukan akuisisi mengalami perbedaan yang positive pada kinerjanya serta menghasilkan sinergi yang baik maka secara umum tingkat profitabilitas perusahaan akan menigkat dari sebelum melakukan akuisisi. Dimana rasio (ROE) akan meningkat.

Hal ini didukung sesuai dengan penelitian yang didukung oleh Irwan Amdani Setiawan (2013) menyatakan bahwa ROE mengalami kenaikan setelah akuisisi dibandingkan sebelum akuisisi.

Begitupun penelitian yang dilakukan oleh Ardi Gunardi (2012) menyatakan bahwa pengujian hipotesis variabel keuangan ROE menyatakan Ho ditolak yang artinya ROE sesudah akuisisi lebih tinggi dibandingkan dengan ROE sebelum akuisisi.

V. Kesimpulan dan Saran 5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan pada bab sebelumnya, maka penulis mengambil beberapa kesimpulan sesuai rumusan masalah yang dicari sebagai berikut :

1. Terdapat perbedaan yang signifikan antara rata-rata return on equity sebelum dan setelah merger pada perusahssaan perbankan yang terdaftar di BEI dimana return on equity setelah merger cenderung lebih besar dari pada sebelum merger.

2. Terdapat perbedaan yang signifikan antara rata-rata return on equity sebelum dan setelah akuisisi pada perusahaan perbankan yang terdaftar di BEI dimana return on equity setelah akuisisi cenderung lebih besar dari pada sebelum akuisisi.

5.2.1 Saran Operasional

Return On Equity sesudah merger akan meningkat, jika ingin melakukan merger, sebaiknya tidak memerger bank kecil dengan bank kecil, karena hal ini tidak akan memberikan hasil yang diharapkan. Merger yang murni sebenarnya adalah merger antara dua atau lebih perusahaan yang mempunyai masing masing kelebihan. Merger di Indonesia terkesan hanyalah sebagai cara untuk menghindari likuidasi dan menggabungkan asset agar nampak terlihat lebih baik. Bank-bank yang akan melakukan merger sebaiknya melihat variabel-variabel indikator utama kinerja masing-masing bank terlebih dahulu, agar dapat menutupi variabel variabel yang kurang baik menjadi lebih baik seperti yang diharapkan oleh bank-bank yang akan melakukan merger.

Return On Equity sesudah akuisisi akan meningkat, perusahaan diharapkan dapat mempertahankan nilai rasio keuangan (ROE) yang berdampak positif terhadap kinerja keuangan perusahaan untuk menjaga kepuasan pihak-pihak yang berkepentingan dengan perusahaan, karena secara keseluruhan analisis rasio keuangan Return On Equity menyimpulkan keputusan perusahaan perbankan melakukan akuisisi periode tahun 2006-2013 yang terdaftar di Bursa Efek Indonesia adalah tepat.

5.2.2 Saran Akademik Bagi Peneliti Lain

Disarankan pada penelitian berikutnya untuk melakukan penelitian yang sama dengan metode yang sama tetapi unit analisis dan sampel yang berbeda agar diperoleh kesimpulan yang mendukung teori dan konsep diterima secara umum.

Bagi Pengembangan Ilmu

Diharapkan agar penelitian ini dapat lebih memberikan bukti empiris dari konsep yang telah dikaji bahwa Return On Equity dipengaruhi oleh Merger dan Akuisisi.

VI. DAFTAR PUSTAKA

DAFTAR PUSTAKA

Ardi Gunardi. 2012. Perbedaan Kinerja Keuangan dan Abnormal Return sebelum dan sesudah akuisisi di BEI. ISSN 1411-514x (Vol.11)

Derry Maradona. 2005. Analisisi Rasio Kinerja Perbankan Pre Merger dan Post Merger pada Bank-Bank Umum Nasional.

Ghazaali Iman, 2011. Aplikasi Analisis Multivarate dengan program SPSS. Jakarta : Gramedia Pustaka utama,

Husein Umar. 2011. Metode Riset Akuntansi. Jakarta : Gramedia Pustaka Utama Ibid. 2002. Analysis Statistic. Jakarta : Graha Gafind Pustaka

Ika Sisbintari. 2011. Analisis komparatif CAR, LDR, ROE sebelum dan sesudah Merger. Jurnal Ilmu dan Riset Manajemen

I Made Sudana. 2011. Manajemen keuangan perusahaan teori dan praktik. Jakarta : Erlangga.

Irwan Amdani Setiawan. 2013. Analisis rasio keuangan untuk mengukur kinerja keuangan PT. Indocement tunggal prakarsa tbk sebelum dan sesudah akuisisi periode 2007-2011. Jurnal Administrasi Bisnis (Vol.2, No.1)

Iyan Andriana. 2009. Statitical Product Service Solutions. Bandung : PT. Elex Media Kompitondo Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: RajaGrafindo.

Kuntjojo. 2012. Metode Penelitian. Jakarta : Raja Grafindo

L.M. Samryn, SE, Ak, M.M. 2011. Akuntansi Manajemen. Jakarta : Salemba Empat

Machlus Ali Marzuki. 2013. Kinerja Keuangan Sebelum dan Sesudah Akuisisi. Jurnal Ilmu dan Riset Manajemen. (Vol.1 No. 2).

Martono dan Harjito. 2009. Manajemen Keuangan. Yogyakarta : Ekonisia

Narimawati, Umi. 2010. Metodologi Penelitian : Dasar Penyusunan Penelitian Ekonomi. Jakarta : Genesis.

Payamta dan Setiawan.2004. Analisisi keuangan perusahaan sebelum dan sesudah merger dan akuisisi. Jurnal Ekonomi. (Vol: 19 No.3)

Richard E. Bekker. 2010. Advanced financial Accouting. Jakarta : Salemba Empat.

Sawir.2009. Analisis kinerja Keuangan dan perencanaan keuangan. Jakarta. PT.Gramedia Pustaka Utama

Siti Agriadini. Analisis dampak merger dan akuisisi terhadap kinerja keuangan. Jurnal Ilmu dan Riset Manajemen. (Vol.2 No. 2).

Singgih Ssantoso. Statistik Parametrik. Jakarta : Elex Media Komputindo.

Sugiyono. 2013. Metodologi Penelitian Kuantitatif dan Kualitatif. Yogyakarta : Graha Ilmu. Sumadi. 2010. Metode Penelitian. Jakarta. PT. Gramedia Pustaka Utama

Sutrisno. 2013. Manajemen Keuangan : Teori, Konsep & Aplikasi. Jakarta : Ekonisia. Uma Sekaran. 2006. Metode Penelitian Bisnis. Jakarta : Salemba Empat.

Valdean C. Lembke.2005. Akuntansi Keuangan Lanjutan. Jakarta : Salemba Empat.

Veitzhal dkk. 2010. Corporate Performance Management dari teori ke Praktek. Bogor : Ghalia Industri

V.R Nedunchezhian. 2013. Analysis and Impact of Financial Performance of Commercial Banks After Merger In India. International Journal of Marketing, Financial Services & Management Research.( Vol.2, No. 3,). ISSN 2277- 3622

Wijaya, Toni. 2013. Metode Penelitian Ekonomi dan Bisnis. Jakarta : Graha Ilmu

www.detik.com www.idx.com www.kompas.com

LAMPIRAN

Tabel 3.1 Operasional variable

Tabel 3.2 Jumlah Populasi

No.

Kode E mi

te

Nama Bank

1 INCP PT Bank Artha Graha Internasional, Tbk,

2 BNGA PT Bank CIMB Niaga, Tbk

3 NISP PT Bank OCBC NISP, Tbk

ROE

“suatu pengukuran dari penghasilan atau income yang tersedia bagi pemilik perusahaan atas modal yang mereka investasikan di dalam perusahaan.” Sutrisno (2011 : 19)

4 BNLI PT Bank Permata, Tbk.

5 BBNP PT Bank Nusantara Parahyangan, Tbk.

6 BAEK PT Bank Ekonomi Raharja, Tbk.

7 MCOR PT Bank Windu Kentjana

Internasional, Tbk.

8 BBIA PT Bank UOB Buana,Tbk.

9 ANKB PT Bank Arta Graha Kencana, Tbk.

10 MEGA PT Bank Mega, Tbk.

Sumber : www.idx.co.id

Tabel 3.3

Jumlah Sampel No Nama Perusahaan Kriteria I Kriteria

II

Kriteria III

Bank Artha Graha

Internasional, Tbk

√ √

Bank CIMB Niaga,

Tbk

Bank OCBC NISP,

Tbk

√ √ √

Bank Permata,

Tbk

√ √ √

Bank Agroniaga,

Tbk

√ √ √

Bank Ekonomi

Raharja, Tbk

√ √ √

Bank Internasional

Indonesia, Tbk

√ √ √

Bank UOB Buana

Tbk

√ √ √

Bank Arta Graha

Internasional, Tbk

√ √

1

BAB I

PENDAHULUAN

1.1Latar Belakang Kerja Praktek

Menurut Syafiee (2000) Secara substansial, terdapat tiga lingkup

pemerintahan dalam sistem pemerintahan Republik Indonesia yaitu pemerintahan

pusat, pemerintahan provinsi dan pemerintahan kabupaten/kota. Pemerintahan

yang lebih luas cakupannya memberi arahan pada pemerintahan yang cakupannya

lebih sempit. Menurut Abdul Karim, (2014) Pemerintahan Provinsi Jawa Barat

adalah salah satu pemerintahan yang berada dibawah naungan pemerintah pusat.

Pemerintahan Provinsi Jawa Barat memiliki tujuan yaitu meningkatkan

kesejahteraan rakyat, sehubungan dengan itu Pemerintahan Provinsi Jawa Barat

berupaya untuk mewujudkan keseimbangan fiskal dengan mempertahankan

kemampuan keuangan daerah yang bersumber dari pendapatan pajak dan

sumber-sumber lainnya guna memenuhi keinginan masyarakat. Salah satu ciri yang

penting dalam mewujudkan keseimbangan tersebut adalah berlangsungnya proses

penyediaan anggaran kepentingan dan kebutuhan di masyarakat.

Kebijakan belanja daerah diupayakan dengan pengaturan pola pembelanjaan

yang proporsional, efisien dan efektif, dengan berprinsip pada pro growth, pro

poor, pro job, pro environment, pro public, melalui alokasi anggaran untuk 20%

pendidikan, peningkatan kualitas dan kuantitas pelayanan kesehatan serta

2 penganggaran untuk mitigasi serta kebencanaan dan kerjasama antar daerah.

(Mahmudi, Manajemen Keuangan Daerah. 2009)

Menurut Abdul Halim (2007:52) dalam bukunya yang berjudul Akuntansi

Sektor Publik Akuntansi Keuangan Daerah, Buku Kas Umum adalah cash book

yaitu buku yang digunakan untuk mencatat setiap penerimaan / pendapatan,

pengeluaran, baik secara tunai maupun melalui akun perusahaan swasta maupun

pemerintahan. Bentuknya sederhana setidaknya terdiri dari keterengan, debit,

kredit dan saldo. Kolom keterangan untuk mencatat penjelasan tentang suatu

transaksi. Jumlah penerimaan uang dicatat dalam kolom debet atau kas masuk

sedangkan jumlah pengeluaran dicatat di kolom kredit atau kas keluar. Sisa kas

dicatat pada kolom saldo kas. Meski bentuknya sederhana, buku kas memiliki

fungsi vital dalam pengelolaan keuangan, namun banyak yang mengabaikan

penggunaan buku kas. Mereka menganggap proses pencatatan buku kas terlalu

birokrasi, hanya menjadi beban administrasi yang tidak perlu. Menurut Mark

Aditya, Buku kas ini menjadi salah satu informasi yang penting dalam sebuah

instansi terutama dipemerintahan. Informasi yang diberikan pun harus memenuhi

karakteristik agar informasi yang diberikan lebih akurat dan berkualitas

diantaranya di dalam penyajiannya harus jujur agar akuntabel dalam

penyajiannya.

Berdasarkan uraian diatas, maka penulis tertarik untuk mengetahui dan

menulis masalah tersebut ke dalam bentuk Laporan Kerja Praktek dengan judul :

“ Prosedur Pencatatan Buku Kas Umum di Dinas Komunikasi dan

3

1.2 Maksud dan Tujuan Kerja Praktek

1.2.1. Maksud Kerja Praktek

Maksud penulis melaksanakan kerja praktek di Bagian Akuntansi adalah

untuk memperoleh data tentang Prosedur Buku Kas Umum pada Dinas

Komunikasi dan Informatika Provinsi Jawa Barat.

1.2.2. Tujuan Kerja Praktek

Dalam prosedur peninjauan Buku Kas Umum di Dinas Komunikasi dan

Informatika Provinsi Jawa Barat harus sesuai dengan ketentuan sesuai dengan

undang undang yang berlaku saai ini, maka tujuan penulis dalam melaksanakan

kerja praktek di Bagian Akuntansi dan Pelaporan Pemerintah Provinsi Jawa Barat

yaitu :

a. Agar mampu memahami tentang Prosedur dalam pencatatan Buku Kas

Umum

b. Agar mampu membuat pelaporan Buku Kas Umum yang akuntabel.

1.3 Kegunaan Kerja Praktek

Adapun kegunaan yang diharapkan penulis dengan dilaksanakannya

kuliah kerja praktek di Bagian Akuntansi Dinas Komunikasi dan Informatika

Provinsi Jawa Barat yaitu :

4 Selama penulis melaksanakan kerja praktek di Bagian Akuntansi

Pemerintahan Provinsi Jawa Barat khususnya pada Dinas Komunikasi dan

Informatika Pemerintahan Provinsi Jawa Barat, penulis jadi lebih

mengetahui tentang prosedur pencatatan Buku Kas Umum dalam

membedakan pencatatan kas masuk dan kas keluar.

b. Bagi Instansi

Dalam pelaksanaan kerja praktek penulis membantu dalam pencatatan

Buku Kas Umum di Dinas Komunikasi dan Informatika Pemerintahan

Provinsi Jawa Barat, Sehingga dapat membantu dalam penyelesaian

pencatatan Buku Kas Umum tepat pada waktu yang sudah ditentukan.

c. Bagi Pihak Lain.

Penelitian ini diharapkan dapat memberikan informasi bagi masyarakat

umum yang membutuhkan informasi mengenai Proosedur Pencatatan

Buku Kas Umum pada Dinas Komunikasi dan Informatika Provinsi Jawa

barat.

1.4 Metode Kuliah Kerja Praktek

Metode yang digunakan oleh penulis adalah Block Release yaitu

pelaksanaan kuliah praktek kerja yang dilaksanakan dalam satu periode tertentu

yaitu selama satu bulan, yaitu tanggal 15 Agustus sampai dengan 15 September

5 Adapun teknik pengumpulan data yang penulis lakukan meliputi sebagai

berikut :

1. Studi lapangan

a. Pengamatan Langsung (Observation)

Pengamatan langsung yaitu suatu teknik pengumpulan data dengan

mengamati dan meninjau secara langsung prosedur peninjauan Buku Kas

Umum khususnya di Bagian Akuntansi.

b. Wawancara (Interview)

Wawancara yaitu suatu teknik pengumpulan data dengan cara tanya

jawab secara langsung dengan staf di Bagian Akuntansi dan Pelaporan

Pemerintahan Provinsi Jawa Barat dan pihak-pihak yang berhubungan dengan

pihak pengelola data peninjauan Buku Kas Umum dari Dinas Komunikasi

dan Informatika untuk dibuat pelaporan secara global.

c. Dokumentasi

Dokumentasi yaitu mengadakan pencatatan dan pengumpulan data

yang diperoleh dari dokumen-dokumen yang berkaitan dengan prosedur

Peninjauan Buku Kas Umum, misalnya data surat perintah pencairan dana

(SP2D) di Dinas Komunkasi dan Informatika Provinsi Jawa Barat.

6 Dalam pelaksanaan penyusunan laporan realisasi anggaran Dinas Sosial

Provinsi Jawa Barat saya selaku Penulis melakukan penelitian dengan terjun

langsung ke instansi yang akan dituju untuk melaksanakan kerja praktek di

Pemerintahan Provinsi Jawa Barat khususnya di Bagian Akuntasi. Adapun rincian

dari lokasi dan waktu kerja praktek, yaitu :

A. Lokasi kerja praktek

Penulis mendapatkan data Dinas Komunikasi dan Informatika Provinsi

Jawa Barat beserta dengan pengarsipan dokumen di Bagian Akuntansi

yang berada di Jalan Tamansari No. 55 Bandung Tlp. (022) 2502898.

B. Waktu kerja praktek

Waktu pelaksanaan kuliah kerja praktek yaitu selama satu bulan

dimulai dari tanggal 15 Agustus sampai dengan 15 September 2014.

Adapun rincian waktu pelaksanaan kegiatan yang terdapat pada tabel 1.1.

Tabel 1.1

No Aktivitas Hari Waktu

1 Kerja Praktek Senin –Jum’at 07.30 – 16.00 WIB

2 Istirahat - 12.00 – 13.00 WIB

10

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Merger

2.1.1.1Pengertian Merger

Menurut I Made Sudana (2011: 237) Merger sebagai berikut :

“Penggabungan dua perusahaan yang ukurannya tidak sama dan hanya satu

perusahaan yang tetap survive, yaitu perusahan yang lebih besar. “

Menurut Richard E. Baker (2010:22) Merger sebagai berikut

“Dimana salah satu perusahaan yang bergabung kehilangan identitas

legalnya dan perusahaan yang lain terus berdiri dengan aset dan kewajiban dari

kedua perusahaan.”

Berdasarkan pengertian diatas dapat disimpulkan bahwa Merger adalah

penggabungan usaha dimana salah satu perusahaan yang bergabung kehilangan

identitas legalnya dan perusahaan yng ukurannya lebih besar yang akan tetap

survive.

Perluasan atau ekspansi bisnis diperlukan oleh suatu perusahaan untuk

mencapai efisiensi, menjadi lebih kompetitif, serta untuk meningkatkan keuntungan

11

akuisisi. Merger dan akuisisi memiliki jenis yang beragam. Menurut Moin (2011)

ada beberapa jenis merger, antara lain:

1. Merger Horisontal

Merupakan penggabungan dua atau lebih perusahaan yang bergerak

dalam industri yang sama dengan tujuan mengurangi persaingan atau

untuk meningkatkan efisiensi melalui penggabungan aktivitas produksi,

pemasaran, distribusi, riset dan pengembangan dan fasilitas administrasi.

Dampak dari merger horisontal adalah semakin terkonsentrasinya

struktur pasar pada industri tersebut. Contohnya: merger antara Bank of

Tokyo dengan Mitsubishi Bank.

2. Merger Vertikal

Terjadi apabila suatu perusahaan membeli perusahaan-perusahaan

hulunya seperti perusahaan pemasoknya, dan atau perusahaan hilirnya,

seperti perusahaan distribusinya yang langsung menjual produknya ke

pelanggan. Dengan demikian merger vertikal merupakan penggabungan

atau pengintegrasian dua tahapan produksi atau distribusi. Keuntungan

dari jenis merger seperti ini adalah terjaminnya pemasokan bahan baku,

penekanan biaya transaksi, terciptanya koordinasi yang lebih baik, dan

mempersulit kemungkinan masuknya perusahaan pesaing yang baru.

Contoh: merger antara PT Gudang Garam dengan PT Surya Pamenang

12

3. Merger Konglomerat

Merupakan penggabungan dua atau lebih perusahaan yang

masing-masing bergerak dalam industri yang terkait. Merger konglomerat terjadi

apabila sebuah perusahaan mendiversifikasi bidang bisnisnya dalam

memasuki bidang bisnis yang berbeda sama sekali dengan bisnis semula.

Apabila merger konglomerat dilakukan secara terus menerus oleh

perusahaan, maka terbentuklah sebuah konglomerasi. Contoh: merger

antara Viks Richardson (farmasi) dengan Procter and Gamble (Consumer

Goods).

4. Merger Ekstensi Pasar

Merupakan penggabungan dua atau lebih perusahaan untuk memperluas

area pasar. Adapun tujuan utamanya adalah untuk memperkuat jaringan

pemasaran bagi produk masing-masing perusahaan. Biasanya merger

ekstensi pasar dilakukan oleh perusahaan-perusahaan lintas negara,

dalam rangka ekspansi dan penetrasi pasar serta untuk mengatasi

keterbatasan ekspor karena kurang memberikan fleksibilitas penyediaan

produk terhadap konsumen luar negeri. Contoh: merger antara Daimler

Benz (Jerman) dengan Chrysler (Amerika Serikat).

5. Merger Ekstensi Produk

Merupakan penggabungan dua atau lebih perusahaan sejenis atau dalam

industri yang sama tetapi tidak memproduksi produk yang sama maupun

tidak ada keterkaitan supplier. Penggabungan usaha ini dilakukan untuk

13

perusahaan akan menawarkan lebih banyak jenis dan lini produk

sehingga akan dapat menjangkau konsumen yang lebih luas. Merger

ekstensi produk ini dilakukan dengan memanfaatkan kekuatan

departemen riset dan pengembangan masing-masing untuk mendapat

sinergi melalui efektivitas riset sehingga lebih prodiktif dalam inovasi.

Contoh: merger antara perusahaan farmasi Upjohn (Amerika Serikat)

dengan Pharmacia (Swedia).

2.1.1.2 Faktor-faktor yang mempengaruhi Merger

Menurut I Made Sudana (2011: 239) Ada beberapa faktor yang

mempengaruhi penggabungan perusahaan, yaitu :

1. Mencapai operasi yang ekonomis

Dua atau lebih perusahaan yang sejenis jika beroperasi sebagai entitas yang

terpisah, dalam memanfaatkan modal dan aset yang dimiliki masing-masing

perusahaan. Disamping itu banyak modal dan aset yang dimiliki oleh

masing-masing perusahaan bersifat duplikasi dan jika perusahaan

bergabung aset yang duplikasi tersebut dapat dikurangi.

2. Pertumbuhan

Penggabungan dua perusahaan atau lebih akan mempercepat pertumbuhan

perusahaan. Hal ini dimungkinkan karena intensitas persaingan akan

berkurang dan kemampuan perusahaan untuk bersaing juga meningkat.

Perusahaan dapat beroperasi secara lebih efisien, sehingga harga pokok

14

3. Diversifikasi

Diversifikasi dapat dicapai melalui penggabungan dua atau lebih

perusahaan yang bergerak dalam industri yang berbeda. Tujuaannya adalah

untuk mengurangi resiko. Hal ini bisa dicapai, karena perusahaan yang

berada pada kelompok industri yang berbeda memiliki karakteristik yang

berbeda pula. Dengan penggabungan, ketika satu perusahaan mengalami

kerugian, perusahaan lain masih memperoleh laba, sehingga secara

keseluruhan variabilitas laba yang diperoleh setelah peggabungan menjadi

lebih stabil atau resikonya menjadi lebih kecil.

2.1.2 Akuisisi

2.1.2.1 Pengertian Akuisisi

Menurut L.M. Samryn. (2011 : 209) Akuisisi sebagai berikut:

”Pembelian suatu perusahaan oleh perusahaan lain atau oleh kelompok

investor. Akuisisi sering digunakan untuk menjaga ketersediaan pasokan bahan

baku atau jaminan produk akan diserap oleh pasar”.

Menurut I Made Sudana (2011 : 238) Akuisisi sebagai berikut :

“Penggabungan dua perusahaan yang mana perusahaan akuisitor membeli sebagian saham perusahaan yang diakuisisi, sehingga pengendalian manajemen perusahaan yang diakuisisi berpindah kepada perusahaan akuisitor, sementara kedua perusahaan masig-masing tetap beroperasi sebagai suatu badan hukum yang berdiri sendiri.”

Berdasar pengertian diatas, dapat disimpulkan bahwa akuisisi adalah

15

sehingga pengendalian manajemen perusahaan yang diakuisisi berpindah kepada

perusahaan akuisitor .

Sedangkan ada beberapa jenis akuisisi menurut I Made Sudana (2011: 240)

antara lain :

1. Akuisisi Horisontal

Adalah akuisisi perusahaan sejenis, yaitu perusahaan pembeli yang

membeli perusahaan lain yang sejenis usahanya. Biasanya akuisisi

seperti ini dilakukan karena ingin memperbesar pangsa pasar perusahaan.

2. Akuisisi Vertikal

Yaitu perusahaan membeli perusahaan lain yang bukan sejenis, tetapi

perusahaan yang dibeli akan membantu perusahaan untuk proses

produksinya.

3. Akuisisi Konglomerasi

Yaitu perusahaan membeli perusahaan lain yang tidak ada hubungannya

satu sama lain. Dalam kasus ini perusahaan pembeli sudah kelebihan dana

dan ingin membuat konglomerasi perusahaan.

2.1.3 Return On Equity (ROE)

2.1.3.1 Pengertian Return On Equity (ROE)

Profitabilitas suatu perusahaan menunjukan kemampuan suatu perusahaan

dalam menghasilkan laba selama periode tertentu pada tingkat penjualan, asset dan

modal saham tertentu. Profitabilitas suatu perusahaan dapat dinilai melalu berbagai

16

Menurut I Made Sudana (2011 : 230) menyatakan bahwa :

“Return Of Equity merupakan rasio yang digunakan untuk mengukur laba bersih

setelah pajak dengan modal sendiri, sekaligus menunjukkan tingkat efesiensi

penggunaan modal sendiri. Semakin tinggi nilai rasio ini maka perusahaan tersebut

semakin baik karena posisi perusahaan semakin kuat”

Adapun menurut Sutrisno (2011 : 19) definisi ROE adalah :

“suatu pengukuran dari penghasilan atau income yang tersedia bagi pemilik

perusahaan atas modal yang mereka investasikan di dalam perusahaan.”

Dari pengertian di atas dapat disimpulkan bahwa ROE adalah rasio yang

digunakan untuk mengukur labar bersih setelah pajak dengan modal sendiri serta

untuk mengukur tingkat efisiensi penggunaan modal sendiri.

2.1.3.2 Indikator ROE

Menurut Sutrisno ( 2012 : 20 ) yang termasuk laba setelah pajak adalah laba

setelah pajak yang dikurangi dengan laba hasil penjualan aktiva tetap, aktiva non

prodektif, aktiva lain – lain, dan saham penyertaan langsung.

Menurut Sutrisno ( 2012 : 21 ) modal sendiri adalah seluruh komponen modal

sendiri dalam neraca perusahaan pada posisi akhir tahun buku dikurangi dengan

komponen modal sendiri yang digunakan untuk membiayai aktiva tetap dalam

pelaksanaan dan laba tahun berjalan.

17

2.2 Kerangka Pemikiran

2.2.1 Analisis perbandingan ROE sebelum dan sesudah Merger

Menurut I Made Sudana (2011:237) mengemukakan jika skala bertambah

besar ditambah dengan sinergi yang dihasilkan dari gabungan aset dan modal yang

simultan, maka kemampuan perusahaan dalam memperoleh laba (ROE) akan

meningkat sehingga kinerja rasio ROE akan meningkat dan semakin baik

dibandingkan dengan sebelum merger.

Menurut Valdean C. Lembke (2005:2) dengan aktivitas penggabungan

usaha diidentifikasikan dari aktiva perusahaan yang ditransfer ke entitas baru dapat

menaikan laba yang diperoleh dari perusahaan yang melakukan merger.

Hal ini sesuai pula dengan penelitian yang dilakukan oleh D.R V.R.

Nedunchezchian (2013) menggemukakan ROE mengalami perbedaan yang

signifikan dalam kinerja keuangan sebelum dan sesudah aktivitas merger.

Begitu pula dengan penelitian yang dilakukan oleh Ika Sisbiantiri (2012)

yang mengemukakan bahwa ROE mengalami perbedaan yang signifikan sebelum

dan sesudah merger.

2.2.2 Analisis perbedaan ROE sebelum dan sesudah Akuisisi

Dengan motivasi sinergi financial akan membawa perusahaan yang

melakukan akuisisi mengalami perbedaan yang positive pada kinerjanya serta

menghasilkan sinergi yang baik maka secara umum tingkat profitabilitas

perusahaan akan menigkat dari sebelum melakukan akuisisi. Dimana rasio (ROE)

18

Dengan meluaskan suatu ke pasar baru atau dengan mengakuisisi

perusahaan lain yang sudah ada di pasar tersebut, perusahaan dapat

mengembangkan potensi laba baru dari perusahaan dalam industri musiman yang

dapat menambah stabilitas laba yang diperoleh (Valdean C. Lembke 2005:2).

Hal ini sesuai dengan yang diteliti oleh Irwan Amdani Setiawan (2013)

menyatakan bahwa ROE mengalami kenaikan setelah akuisisi dibandingkan

sebelum akuisisi.

Begitupun penelitian yang dilakukan oleh Ardi Gunardi (2012) menyatakan

bahwa pengujian hipotesis variabel keuangan ROE menyatakan Ho ditolak yang

artinya ROE sesudah akuisisi lebih tinggi dibandingkan dengan ROE sebelum

akuisisi.

Berdasarkan uraian kerangka pemikiran diatas, maka dapat dibuat

19

Gambar 2.1

Skema Paradigma Penelitian

Gambar diatas dapat diartikan bahwa Analisis Perbedaan ROE sebelum &

sesudah merger dan Akuisisi.

2.3 Hipotesis

Menurut Sugiyono (2010:64) dalam imam habibi (2013;87) yang dimaksud

dengan hipotesis penelitian adalah:

“Penelitian yang menggunakan pendekatan kuantitatif. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif.”

Sebelum Merger

Dibandingkan ROE

Sesudah Merger

Sebelum Akuisisi

Dibandingkan

20

Berdasarkan pada latar belakang masalah, perumusan masalah, tujuan

penelitian serta tinjauan pustaka seperti yang telah diuraikan tersebut diatas, maka

hipotesis yang diajukan dalam penelitian ini adalah:

H1 : Terdapat perbedaan yang signifikan rata-rataROE sebelum dan sesudah

Merger.

H2 : Terdapat perbedaan yang signifikan rata-rata ROE sebelum dan sesudah

55

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan pada bab sebelumnya, maka

penulis mengambil beberapa kesimpulan sesuai rumusan masalah yang dicari

sebagai berikut :

1. Terdapat perbedaan yang signifikan antara rata-rata return on equity sebelum

dan setelah merger pada perusahssaan perbankan yang terdaftar di BEI

dimana return on equity setelah merger cenderung lebih besar dari pada

sebelum merger.

2. Terdapat perbedaan yang signifikan antara rata-rata return on equity sebelum

dan setelah akuisisi pada perusahaan perbankan yang terdaftar di BEI dimana

return on equity setelah akuisisi cenderung lebih besar dari pada sebelum

akuisisi.

5.2 Saran

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan diatas, maka peneliti

memberikan saran yang dapat dijadikan masukan kepada emiten dan investor

56

5.2.1 Saran Operasional

1. Return On Equity sesudah merger akan meningkat, jika ingin melakukan

merger, sebaiknya tidak memerger bank kecil dengan bank kecil, karena hal

ini tidak akan memberikan hasil yang diharapkan. Merger yang murni

sebenarnya adalah merger antara dua atau lebih perusahaan yang

mempunyai masing masing kelebihan. Merger di Indonesia terkesan

hanyalah sebagai cara untuk menghindari likuidasi dan menggabungkan

asset agar nampak terlihat lebih baik. Bank-bank yang akan melakukan

merger sebaiknya melihat variabel-variabel indikator utama kinerja

masing-masing bank terlebih dahulu, agar dapat menutupi variabel variabel yang

kurang baik menjadi lebih baik seperti yang diharapkan oleh bank-bank

yang akan melakukan merger.

2. Return On Equity sesudah akuisisi akan meningkat, perusahaan diharapkan

dapat mempertahankan nilai rasio keuangan (ROE) yang berdampak positif

terhadap kinerja keuangan perusahaan untuk menjaga kepuasan pihak-pihak

yang berkepentingan dengan perusahaan, karena secara keseluruhan analisis

rasio keuangan Return On Equity menyimpulkan keputusan perusahaan

perbankan melakukan akuisisi periode tahun 2006-2013 yang terdaftar di

Bursa Efek Indonesia adalah tepat.

5.2.2 Saran Akademik

1. Bagi Peneliti Lain

Disarankan pada penelitian berikutnya untuk melakukan penelitian yang

57

berbeda agar diperoleh kesimpulan yang mendukung teori dan konsep

diterima secara umum.

2. Bagi Pengembangan Ilmu

Diharapkan agar penelitian ini dapat lebih memberikan bukti empiris dari

konsep yang telah dikaji bahwa Return On Equity dipengaruhi oleh

ANALISIS PERBEDAAN RETURN ON EQUITY (ROE) SEBELUM DAN SESUDAH MERGER DAN AKUISISI

(Studi Kasus Pada Sektor Perbankan yang terdaftar di Bursa Efek Indonesia tahun 2006-2013)

COMPARATIVE ANALYSIS RETURN ON EQUITY (ROE) BEFORE AND AFTER OF MERGER AND ACQUISTION

(Case Study of Bank Listed In Indonesia Stock Exchange Period 2006-2013)

SKRIPSI

Disusun Oleh:

EDRIYAN SUMARDY 21111133

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

vii DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

SURAT PERNYATAAN KEASLIAN ... ii

KATA PENGANTAR ... iii

ABSTRACK ... v

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Indetifikasi Masalah ... 7

1.3 Rumusan Masalah ... 8

1.4 Tujuan Penelitian ... 8

1.5 Kegunaan penelitian ... 9

1.5.1 Kegunaan Praktis ... 9

1.5.2 Kegunaan Akademis ... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 10

2.1.1 Merger ... 11

viii

2.1.1.2 Faktor-faktor yang mempengaruhi Merger ... 13

2.1.1.3 Komponen Merger ... 14

2.1.2 Akuisisi ... 15

2.1.2.1 Pengertian Akuisisi ... 15

2.1.2.2 Komponen Akuisisi ... 16

2.1.3 Return On Equity (ROE) ... 17

2.1.3.1 Pengertian Return On Equity (ROE) ... 17

2.1.3.2 Indikator ROE ... 18

2.2 Kerangka Pemikiran ... 19

2.2.1 Pengaruh Merger Terhadap Return On Equity(ROE) ... 19

2.2.2 Pengaruh Akuisisi Terhadap Return On Equity(ROE) ... 20

2.3 Hipotesis ... 21

BAB III METODOLOGI PENELITIAN ... 23

3.1 Metode Penelitian ... 23

3.2 Operasional Variabel ... 25

3.3 Sumber Data & Teknik Pengumpulan Data ... 27

3.3.1 Sumber Data ... 27

3.3.2 Teknik Pengumpulan Data ... 27

3.4 Populasi, sampel dan tempat serta waktu penelitian ... 29

3.4.1 Populasi ... 29

3.4.2 Penarikan Sampel ... 30

ix

3.4.3.1 Waktu ... 33

3.4.3.2 Tempat... 34

3.5 Metode Pengumpulan Data ... 35

3.6 Metode Pengujian Data ... 37

BAB IV HASIL DAN PEMBAHASAN ... 42

4.1Hasil Penelitian ... 42

4.1.1 Hasil Analisis Deskriptif ... 42

4.1.1.1 Analisis Deskriptif ROE sebelum dan sesudah Merger ... 43

4.1.1.2 Analisis Deskriptif ROE sebelum dan sesudah Akuisisi ... 46

4.1.2 Hasil Analisis Verifikatif ... 49

4.1.2.1 Uji Normalitas ... 49

4.1.2.2 Analisis Korelasi ... 51

4.1.2.3 Analisis Koefisien Determinasi... 53

4.1.2.4 Uji Hipotesis I ... 54

4.1.2.5 Uji Hipotesis II ... 56

4.2 Hasil Pembahasan ... 58

4.2.1 Pengaruh Merger terhadap Return On Equity (ROE) ... 58

4.2.2 Pengaruh Akuisisi terhadap Return On Equity (ROE) ... 59

BAB V KESIMPULAN DAN SARAN ... 62

5.1Kesimpulan ... 62

x

5.2.1 Saran Operasional ... 63

5.2.2 Saran Akademis ... 63

DAFTAR PUSTAKA ... 65

LAMPIRAN ... 67

65

DAFTAR PUSTAKA

Andi Supangat. 2007. Metode Penelitian. Jakarta : Salemba Empat

Ardi Gunardi. 2012. Perbedaan Kinerja Keuangan dan Abnormal Return sebelum

dan sesudah akuisisi di BEI. ISSN 1411-514x (Vol.11)

Derry Maradona. 2005. Analisisi Rasio Kinerja Perbankan Pre Merger dan Post

Merger pada Bank-Bank Umum Nasional.

Ghazaali Iman, 2011. Aplikasi Analisis Multivarate dengan program SPSS. Jakarta : Gramedia Pustaka utama,

Husein Umar. 2011. Metode Riset Akuntansi. Jakarta : Gramedia Pustaka Utama.

Ibid. 2002. Analysis Statistic. Jakarta : Graha Gafind Pustaka

Ika Sisbintari. 2011. Analisis komparatif CAR, LDR, ROE sebelum dan sesudah Merger. Jurnal Ilmu dan Riset Manajemen.

I Made Sudana. 2011. Manajemen keuangan perusahaan teori dan praktik. Jakarta : Erlangga.

Irwan Amdani Setiawan. 2013. Analisis rasio keuangan untuk mengukur kinerja keuangan PT. Indocement tunggal prakarsa tbk sebelum dan sesudah akuisisi periode 2007-2011. Jurnal Administrasi Bisnis (Vol.2, No.1)

Iyan Andriana. 2009. Statitical Product Service Solutions. Bandung : PT. Elex Media Kompitondo

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: RajaGrafindo.

Kuntjojo. 2012. Metode Penelitian. Jakarta : Raja Grafindo

L.M. Samryn, SE, Ak, M.M. 2011. Akuntansi Manajemen. Jakarta : Salemba Empat

Machlus Ali Marzuki. 2013. Kinerja Keuangan Sebelum dan Sesudah Akuisisi.

Jurnal Ilmu dan Riset Manajemen. (Vol.1 No. 2).

Martono dan Harjito. 2009. Manajemen Keuangan. Yogyakarta : Ekonisia

66

Payamta dan Setiawan.2004. Analisisi keuangan perusahaan sebelum dan sesudah merger dan akuisisi. Jurnal Ekonomi. (Vol: 19 No.3)

Richard E. Bekker. 2010. Advanced financial Accouting. Jakarta : Salemba Empat.

Sawir.2009. Analisis kinerja Keuangan dan perencanaan keuangan. Jakarta. PT.Gramedia Pustaka Utama

Singgih Santoso. Metode Penelitian Bisnis. Jakarta : Salemba Empat.

Siti Agriadini. Analisis dampak merger dan akuisisi terhadap kinerja keuangan.

Jurnal Ilmu dan Riset Manajemen. (Vol.2 No. 2).

Singgih Ssantoso. Statistik Parametrik. Jakarta : Elex Media Komputindo.

Sugiyono. 2013. Metodologi Penelitian Kuantitatif dan Kualitatif. Yogyakarta : Graha Ilmu.

Sumadi. 2010. Metode Penelitian. Jakarta. PT. Gramedia Pustaka Utama

Sutrisno. 2013. Manajemen Keuangan : Teori, Konsep & Aplikasi. Jakarta : Ekonisia.

Uma Sekaran. 2006. Metode Penelitian Bisnis. Jakarta : Salemba Empat.

Valdean C. Lembke.2005. Akuntansi Keuangan Lanjutan. Jakarta : Salemba

Empat.

Veitzhal dkk. 2010. Corporate Performance Management dari teori ke Praktek.

Bogor : Ghalia Industri

V.R Nedunchezhian. 2013. Analysis and Impact of Financial Performance of

Commercial Banks After Merger In India. International Journal of Marketing,

Financial Services & Management Research.( Vol.2, No. 3,). ISSN 2277-

3622

Wijaya, Toni. 2013. Metode Penelitian Ekonomi dan Bisnis. Jakarta : Graha Ilmu

www.detik.com

67

43 DAFTAR RIWAYAT HIDUP

Nama Lengkap : Edriyan Sumardy

Tempat dan tanggal lahir : Bagan siapi-api, 21 November 1992

Jenis Kelamin : Laki-laki

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Perum Bumi Cipacing Permai, Jl. Kartika 3 Blok

E no 2 . Cileunyi

PENDIDIKAN FORMAL

Tahun 1997-1999 : TK Kuncup Kartika

Tahun 1999-2005 : SDN Abdi Negara

Tahun 2005-2008 : SMPN 1 Rancaekek

Tahun 2008-2011 : SMK ICB Bandung

Tahun 2011- Sekarang : Universitas Komputer Indonesia Fakultas Ekonomi

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

Skripsi dengan judul “Pengaruh Merger dan Akuisisi Terhadap Return On

Equity(ROE) ”.

Skripsi ini ditujukan untuk memenuhi salah satu syarat dalam menempuh

Jenjang S1 Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer

Indonesia. Keberhasilan penulis dalam menyelesaikan skripsi adalah berkat

bimbingan ibu Dr. Surtikanti, SE., M.Si., Ak., CA selaku dosen pembimbing.

Penulis menyadari sepenuhnya bahwa Skripsi ini masih memiliki banyak

kekurangan baik dari segi materi maupun teknisnya. Untuk itu, penulis

mengharapkan saran dan kritik yang bersifat membangun dari para pembaca.

Dalam penyusunan Skripsi ini tidak lepas dari dukungan dan kerjasama

berbagai pihak yang telah memberikan saran yang bersifat moril maupun materiil

yang bermanfaat bagi penulis. Oleh karena itu, penulis mengucapkan terima kasih

kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE..,Spec.Lic selaku Dekan Fakultas Ekonomi

iv

3. Dr. Siti Kurnia Rahayu,SE., M.Ak, Ak, CA selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Sri Dewi Anggadini, SE., M.Si. Ak., CA selaku dosen penguji dan dosen

wali.

5. Inta Budi Setyanusa, SE., M.Ak selaku dosen penguji.

6. Semua pihak yang telah membantu dalam penyusunan laporan penelitian

ini, semoga mendapat imbalan yang sesuai dari Allah SWT.

7. Adi Rachmanto, S.Kom, M.Kom selaku Ketua Pelaksana Sidang dan

Tugas Akhir.

8. Kedua Orang Tua saya yang selalu mendukung dan mendoakan saya.

9. Kakak saya yang selalu mendukung saya dan senantiasa memberi motivasi

dalam penulisan skripsi ini.

10.Mirdha Saraditha Malewa, Sandy, Wia, Aditya, Rico, Alvian, Romi,

Grace, Haris yang selalu memberi semangat dalam pengerjaan skripsi ini.

11. Teman-teman seperjuangan angkatan 2011 kususnya Ak-3 yang tidak bisa

penulis sebutkan satu per satu.

Akhir kata semoga skripsi ini dapat bermanfaat bagi penulis khususnya

dan bagi para pembaca pada umumnya

Bandung, Juli 2015