TUGAS INDIVIDU

MATA KULIAH

“TEORI AKUNTANSI”

Nama

: Calvein E. Oroh

NIM

: 11 310 905

Kelas/Prodi : Akuntansi 1 (Pend. Ekonomi)

TUGAS 7

Dilema “Laba” Dan Rerangka Teori Political Economy Of

Accounting (PEA)

PENDAHULUAN

Jika kita membaca laporan keuangan, terutama laporan laba rugi, maka item manakah yang akan mendapat perhatan umum? Jawaban dari pertanyaaan ini dapat beragam, namu n dapat dipastikan bahwa salah satu jawabannya adalah LABA. Hal ini dapat dilihat dari beragam publikasi yang sering kita baca dalam media masa yang sering menyajikan laporan perkembangan laba contohnya saja perkembangan laba BUMN 2001-2005 pada salah satu kolom utama dihalaman depan dengan menggungkapkan laba dalam kolom dengan heading ”Indikator” pada halaman utama dapat memberikan indikasi arti penting dari laba sebagai indikator keberhasilan BUMN tersebut. Potret dari gambar ini memberikan gambaran bahwa kinerja perusahaan yang utama digambarkan adalah tentang bagaimana perkembangan laba perusahaan pada tahun yang bersangkutan dibandingkan dengan tahun-tahun sebelumnya, kemudian didukung dengan beragam informasi seperti trend penjualan dan lainnya.

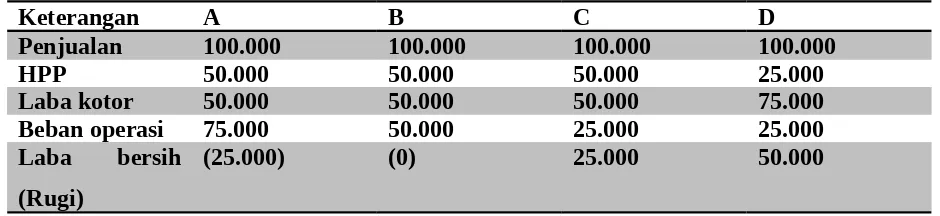

TABEL 1 Laporan Laba/Rugi

Untuk periode yang berakhir 31 Des 20xx (Rp.000)

Keterangan A B C D

Penjualan 100.000 100.000 100.000 100.000

HPP 50.000 50.000 50.000 25.000

Laba kotor 50.000 50.000 50.000 75.000 Beban operasi 75.000 50.000 25.000 25.000 Laba bersih

(Rugi)

(25.000) (0) 25.000 50.000

“Survey” tidak terstruktur tersebut memang cukup sederhana kalau tidak boleh dikatakan disederhanakan, namun temuannya sudah dapat memberikan indikasi bahwa mahasiswa akuntansi (setidaknya yang menjawab dalam survey tersebut) memahami laba dalam konteks yang berbeda. Laba adalah tujuan dan laba adalah “segala-galanya”.

“Pilihan” untuk menjadikan laba sebagai tujuan utama aktivitas bisnis dan menyajikannya sebagai Bottom Line dalam laopran laba rugi telah memicu tumbuhnya beragam persoalan sosial yang mendasar seperti praktik-praktik “Manajemen” laba, dan yang lebih membahayakan praktik-praktik bisnis yang menghalalkan segala cara untuk mengeruk laba (keuntungan) sebanyak-banyaknya.

Bila orientasi untuk mencapai laba (maksimal) memang memiliki implikasi sedemikian parah bukan saja untuk saat ini namum juga untuk masa yang akan datang, tidak saja untuk masyarakat yang lansung terkait dengan aktivitas bisnis tertentu, namum juga masyarakat luas, maka masihkah orintasi utama bisnis dalam mengejar laba (maksimal) dan laporan laba rugi yang menjadikan laba sebagai Bottom Line, yang didasarkan “Ideologi” ekonomi non-klasik, masih perlu di pertahankan dan di lanjutkan?

Salah satu rerangka teori (Theoretical Framework) dalam ranah akuntansi kritis yang dikenal degan Political Economy Of Acounting (PEA) memiliki cara pandnag alternatif dalam melihat fenomena laba. tulisan ini merupakan ekslorasi awal dalam memendang laba melalui perpektif PEA.

Eksplorasi tentang konsep dan penafsiran atas laba telah banyak dipublikasikan dalam beragam jurnal dan “dikodifikasi” dalam beragam buku teks Teori akuntansi. Elaborasi dalm tulisan ini akan di fokuskan pada makna laba yang merupakan terjemahan dari kata earnings, Profit, atau Net Income. Secara umum dipahami bahwa laba adalah selisih (Lebih) antara pendapatan dan biaya selama satu periode tertentu. Pada laporan laba rugi konvesional yang di susun dalam format Single-step Income Statement, dimana seluruh pendapatan dan seluruh biaya masing-mamsing digabungkan, maka akan dihasilkan beragam tingkatan laba, mulai dari laba kotor, laba dari hasil operasi, sampai dengan laba bersih.

POLITICAL ECONOMY OF ACCOUNTING

PEA merupakan salah satu rerangka teori dalam ranah studi akuntansi kritis. Studi kritis, yang kemudian menjadi inspirator studi akuntansi kritis, merupakan bentuk inkuiri yang berada dalam wilayah naturaistic paradigma. studi kritis dikembangkan berdasar teori kritis yang diinisiasi pada tahun 1920an oleh para tokoh perintis Frankfurt Institute Of Social Research (held, 1980; gaffikin, 1989) dll.

Rerangka teori dalam studi kritis telah berkembang sedemikian rupa, diantaranya Symbolic Interactionism dan Ethnomethodology, Political Economy, Foucauldian, Giddens’ structuration theory dll. Meskiun terdapat beragam perpektif, Lodh dan Graffikin percaya bahwa ada satu fundamental aspek yang tidak berbeda dalam beragam studi dalam ranah akutansi kritis.

Studi akuntansi yang menggunakan rerangka PEA ditujukan untuk memahai sekaligus melakukan eveluasi atas peran akuntansi dalam konteks ekonomi, sosial dan politik, atau megkaji bagaimana peran akuntansi lebih luas. Sehingga dapat dikatakan bahwa kajian berdasar rerangka PEA, pada dasarnya memperkokoh sekaligus memperluas upaya kajian dan pemahaman akuntansi dalam konteksnya sebagaimana dianjurkan oleh Hopwood, 1978 dll.

Mendasarkan pada laporan laba rugi (Income statement) konvensional, tinker memberikan gambaran bagaimana perbedaan ijakan pemikiran ekonomi telah dan atau dapat berpengaruh terhadap orientasi, “Citra” dan atau “pemaknaan” laba dan laporan laba rugi. Menurut pandangan Neo-Classical Economy, laba dipandang sebagai aspek utama (the bottom line) atau tujuan utama dari aktivitas bisnis, dan diasosiasikan atau digunakan sebagai dasar pengukuran efisiensi dari transformasi input ke output. Konsekuensinya, aktivitas bisnis senantiasa ditujukan untuk memperoleh keuntungan sebanyak-banyaknya, dengan tidak jarang menggunakan berbagai cara yang melanggar etika bahkan ketentuan hukum, atau mengakibatkan kerusakan lingkungan yang parah. Konstruk laporan laba rugi konvensional memberikan “fasilitas” terjadinya praktik bisnis demikian, oleh karena laba dalam konstruk laporan tersebut memang dikreasi dan dicitrakan sebagai Bottom Line.

Pandangan dalam elassical political economy berbeda dengan perspektif diatas. Menurut perpektif ini, laba merupakan refleksi atau pengejawatahan dari power yang dimiliki oleh “Pemilik Kepentingan Utama” perusahaan yaitu pemilik modal. Implikaksinya, makin besar laba yang diperoleh suatu perusahaan maka itu dapat mengindikasikan besarnya power yang di miliki oleh pemilik modal.

ANALISIS KASUS DALAM BINGKAI PEA

Rerangka teori PEA telah dimanfaatkan dalam menganalisis beragam kasus. Tinker (1980), mengacu pada studi yang dilakukan sebelumnya bersama Hoogvelt melakukan eksplorasi atas suatu kasus pertambangan di Sierra Leone. Tinker menganalisis kasus tersebut melalui beberapa pendekatan diantaranya adalah Analisis yang dilakukan dengan cara konvensional mendasarkan pada laporan laba rugi “Konvensional” yang hasilnya di tuangkan dalam contoh relasi distribusi hasil penjualan dengan struktur organisational.

tinker secara global dikelompokkan menjadi dua kelompok besar, masing-masing capitalisation analisis. Analisis ini memotret perjalanan dan bagaimana perbendingan distribusi hasil dari perusahaaan pada berbagai masa, dari masa awal, akhir, hingga pasca kolonialisasi yang besar akan menikmati hasil operasi yang besar pula dan juga menggungkapkan atau memotrt bagaimana hetemoni dari negara dan masyarakat lain. Tulisan tinker inilah yang merupakan rintisan terbangunnya rerangka PEA.

Meskipun masing-masing studi menggunakan “angka-angka” akuntansi yang berbeda, namum aspek dari rerangka PEA –Distributional Of Wealth and Power—merupakan aspek dalam Masing-mamsing studi tersebut.

Catatan Akhir:

Perbedaan ideologi atau setidaknya pijakan dasar akuntansi antara ekonomi neo-klasik dan ekonomi politik klasik melahirkan cara pandang yang tidak sama atas laba. PEA pada ekonomi-politik klasik. Jika pijakan dasar akuntansi, sebagaimana yang dianut pada saat ini, berdasar pada ekonomi neo-klasik, maka orientasi laba menjadi perhatian utama. Orientasi demikian lebih condong kepada kepentingan pemilik modal. Jika hal ini terjadi maka, eksploitasi sumber daya (alam, manusia, dll) dapat terus terjadi, yang meniscayakan keadilan dan substainabilitas.

Sumber: