SKRIPSI

PENGARUH CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER), DAN RETURN ON EQUITY (ROE) TERHADAP HARGA SAHAM

PADA PERUSAHAAN MANUFAKTUR INDUSTRI MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

Chrystine Anggrainy Sidabutar 100522166

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skirpsi saya yang berjudul “Pengaruh Current Ratio (CR), Debt to Equity

Ratio (DER) dan Return On Equity (ROE) terhadap Harga Saham pada Perusahaan

Manufaktur Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia”

adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orag lain telah mendapat izin, dan/atau dituliskan

sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlalu.

Medan, Oktober 2012

NIM : 100522166

KATA PENGANTAR

Puji Tuhan karena berkat pertolongan Nya peneliti dapat menyelesaikan

penyusunan skripsi ini yang berjudul “Pengaruh Current Ratio (CR), Debt to Equity

Ratio (DER) dan Return On Equity (ROE) terhadap Harga Saham pada Perusahaan

Manufaktur Industri Makanan dan Minuman yang Terdaftar di Bursa Efek

Indonesia”. Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna dan masih

banyak kekurangan dalam penyajiannya karena kemampuan yang masih terbatas.

Penulis dengan rendah hati akan menerima saran-saran dan petunjuk yang bersifat

membangun yang ditujukan untuk lebih menyempurnakan skripsi ini.

Terima kasih yang tak terhingga kepada Ayahanda (Alm.) Ir. Dohar Sidabutar

dan Ibunda Sarina S.J. Sianipar yang telah banyak sekali memberi bantuan, motivasi

dan kasih sayang yang tak terhingga kepada peneliti. Selama Peneliti menjalani masa

perkuliahan di Fakultas Ekonomi USU dan menyusun Skripsi ini, peneliti banyak

memperoleh pendidikan, bimbingan dan bantuan baik secara moril maupun materil

dari berbagai pihak. Untuk itu, dengan hati yang tulus Penulis mengucapkan

terimakasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M,Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs. Hotmal

Jafar, MM, Ak., selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas

3. Bapak Drs. Firman Syarif, M.Si, Ak., selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Mutia Ismail, MM, Ak., selaku Sekretaris Program Studi Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara sekaligus Dosen Pembaca

Penilai yang telah memberikan saran dan kritik kepada peneliti dalam

penyusunan skripsi ini.

5. Bapak Drs. Chairul Nazwar M.Si, Ak., selaku Dosen Pembimbing yang telah

memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal sampai

selesainya skripsi ini.

6. Kepada Kakak Cindhy N. Sidabutar Amd., Adik (Citra G.A.Sidabutar Amd.,

dan Irvando D.Sidabutar) serta teman-teman dekatku (Daniel F. Siahaan,

Fanny, Natalia) dan kepada orang yang tidak dapat disebut satu persatu yang

secara langsung maupun tidak langsung. Terimakasih untuk dukungan dan

doa kalian.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu

Penulis sangat mengharapkan kritik dan saran yang membangun untuk kesempurnaan

skripsi ini. Akhir kata, semoga skripsi ini bermanfaat bagi Pembaca.

Medan, Oktober 2012 Penulis

ABSTRAK

PENGARUH CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER),DAN RETURN ON EQUITY (ROE) TERHADAP HARGA SAHAM

PADA PERUSAHAAN MANUFAKTUR INDUSTRI MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh Current Ratio (CR), Debt to Equity Ratio (DER) dan Return On Equity (ROE) terhadap Harga Saham pada Perusahaan Manufaktur Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Populasi dalam penelitian ini berjumlah 16 perusahaan manufaktur industri makanan dan minuman yang terdaftar di BEI pada periode 2009-2011 dan yang menjadi sampel penelitian berjumlah 9 perusahaan. Metode purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website Bei yait Metode pengumpulan data yang digunakan adalah studi dokumentasi. Variabel dependen yang digunakan adalah harga saham, sedangkan variabel independen yang digunakan adalah CR, DER, dan ROE. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial, setiap variabel independen yang diteliti yaitu CR, DER, dan ROE tidak berpengaruh signifikan terhadap harga saham. Pengujian secara serempak menunjukkan bahwa CR, DER, dan ROE berpengaruh signifikan terhadap harga saham.

ABSTRACT

THE INFLUENCE OF CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER), AND RETURN ON EQUITY (ROE) TOWARD THE STOCK PRICE OF

FOOD AND BEVERAGES COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

This research aims to analyze the influence of Current Ratio (CR), Debt To Equity Ratio (DER), And Return On Equity (ROE) toward the stock price of food and beverages companies listed in Indonesia Stock Exchange.

The design used in this research in causal associative. Population of this research are 16 food and beverages companies lists in Indonesia Stock Exchange during the period 2009-2011 and the sample consists of 9 companies. Purposive sampling method is used for the sample selection. Data used in this research is secondary data obtained from . Data collection method used was the study documentation. The dependent variable is the stock price, while the independent variables are CR, DER, and ROE. This research uses multilinear regression analysis for statistical analysis and the regression models have firstly been tested in the classical assumption test.

The partially test indicated that, each independent variable (CR, DER, and ROE) does not significantly the stock price. The simultaneously tests of CR, DER, and ROE give a significant influence to the stock price.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1Latar Belakang Masalah ... 1

1.2Perumusan Masalah ... 7

1.3Tujuan Penelitian ... 7

1.4Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1Tinjauan Teoritis ... 10

2.1.1 Analisa laporan keuangan ... 10

2.1.2 Current Ratio (CR) ... 11

2.1.3 Debt To Equity Ratio (DER) ... 12

2.1.4 Return On Equity (ROE) ... 13

2.1.5 Saham ... 13

2.1.6 Return saham ... 15

2.1.7 Harga saham ... 17

2.1.8 Faktor-faktor yang mempengaruhi harga saham ... 18

2.1.9 Hubungan antara rasio keuangan dengan harga saham... 20

2.2Tinjauan Penelitian Terdahulu ... 21

2.3Kerangka Konseptual ... 23

2.4Hipotesis ... 24

BAB III METODE PENELITIAN 3.1Jenis Penelitian ... 26

3.2Jenis dan Sumber Data ... 26

3.3Populasi dan Sampel Penelitian ... 27

3.4Metode Pengumpulan Data ... 29

3.5Defenisi Operasional dan Pengukuran Variabel ... 30

3.6Metode Analisis Data... 31

b.Uji multikolinearitas ... 32

c. Uji heterokedastisitas ... 33

d.Uji autokorelasi ... 34

3.6.2 Pengujian hipotesis ... 34

a. Koefisien determinasi (R2) ... 35

b.Uji signifikansi serempak ... 35

c. Uji signifikansi parsial... 36

BAB IV METODE PENELITIAN 4.1Data Penelitian ... 38

4.1.1 Pengelompokan sampel ... 38

4.1.2 Variabel Current Ratio ... 38

4.1.3 Variabel Debt To Equity Ratio ... 39

4.1.4 Variabel Return On Equity ... 39

4.1.5 Variabel harga saham ... 39

4.2Analisis Data Penelitian ... 40

4.2.1 Analisis statistik dekriptif ... 40

a. Statistik deskriptif variabel current ratio ... 41

b.Statistik deskriptif variabel debt to equity ratio... 41

c. Statistik deskriptif variabel return on equity ... 41

d.Statistik deskriptif variabel harga saham ... 42

4.2.2 Pengujian asumsi klasik ... 42

a. Uji normalitas data ... 42

b.Uji multikolinearitas ... 45

c. Uji heterokedastisitas ... 46

d.Uji autokorelasi ... 47

4.2.3 Pengujian hipotesis penelitian ... 49

a. Koefisien determinasi (R2) ... 50

b.Uji signifikansi serempak ... 51

c. Uji signifikansi parsial... 52

4.3Pembahasan Hasil Analisis Penelitian ... 53

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN 5.1Kesimpulan ... 56

5.2Keterbatasan ... 57

5.3Saran ... 58

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu... 22

Tabel 3.1 Daftar Popuasi Perusahaan ... 28

Tabel 3.2 Daftar Sampel Perusahaan ... 29

Tabel 3.3 Defenisi Operasional dan Pengukuran Variabel ... 31

Tabel 3.4 Kriteria Keputusan Autokorelasi ... 34

Tabel 4.1 Sampel Penelitian ... 38

Tabel 4.2 Hasil Statistik Deskriptif ... 40

Tabel 4.3 Hasil Uji Normalitas Data ... 43

Tabel 4.4 Hasil Uji Multikolinearitas ... 45

Tabel 4.5 Hasil Uji Heterokedastisitas ... 46

Tabel 4.6 Hasil Uji Autokorelasi ... 48

Tabel 4.7 Interpretasi Nilai Durbin Watson ... 48

Tabel 4.8 Hasil Regresi Linear Berganda ... 49

Tabel 4.9 Koefisien Determinasi ... 51

Tabel 4.10 Uji Serempak ... 52

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 22

Gambar 4.1 Histogram ... 43

Gambar 4.2 Normal P-P Plot ... 44

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Daftar Perusahaan Manufaktur Industri Makanan dan

ABSTRAK

PENGARUH CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER),DAN RETURN ON EQUITY (ROE) TERHADAP HARGA SAHAM

PADA PERUSAHAAN MANUFAKTUR INDUSTRI MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh Current Ratio (CR), Debt to Equity Ratio (DER) dan Return On Equity (ROE) terhadap Harga Saham pada Perusahaan Manufaktur Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Populasi dalam penelitian ini berjumlah 16 perusahaan manufaktur industri makanan dan minuman yang terdaftar di BEI pada periode 2009-2011 dan yang menjadi sampel penelitian berjumlah 9 perusahaan. Metode purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website Bei yait Metode pengumpulan data yang digunakan adalah studi dokumentasi. Variabel dependen yang digunakan adalah harga saham, sedangkan variabel independen yang digunakan adalah CR, DER, dan ROE. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial, setiap variabel independen yang diteliti yaitu CR, DER, dan ROE tidak berpengaruh signifikan terhadap harga saham. Pengujian secara serempak menunjukkan bahwa CR, DER, dan ROE berpengaruh signifikan terhadap harga saham.

ABSTRACT

THE INFLUENCE OF CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER), AND RETURN ON EQUITY (ROE) TOWARD THE STOCK PRICE OF

FOOD AND BEVERAGES COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

This research aims to analyze the influence of Current Ratio (CR), Debt To Equity Ratio (DER), And Return On Equity (ROE) toward the stock price of food and beverages companies listed in Indonesia Stock Exchange.

The design used in this research in causal associative. Population of this research are 16 food and beverages companies lists in Indonesia Stock Exchange during the period 2009-2011 and the sample consists of 9 companies. Purposive sampling method is used for the sample selection. Data used in this research is secondary data obtained from . Data collection method used was the study documentation. The dependent variable is the stock price, while the independent variables are CR, DER, and ROE. This research uses multilinear regression analysis for statistical analysis and the regression models have firstly been tested in the classical assumption test.

The partially test indicated that, each independent variable (CR, DER, and ROE) does not significantly the stock price. The simultaneously tests of CR, DER, and ROE give a significant influence to the stock price.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pada masa sekarang, semakin banyak orang maupun perusahaan yang

menginvestasikan dana mereka dalam bentuk sekuritas. Investasi dalam bentuk

sekuritas umumnya dilakukan dalam bentuk saham dan obligasi, namun yang lebih

populer adalah dalam bentuk saham. Penjualan dan pembelian saham pada umumnya

dapat dilakukan di pasar modal, yaitu tempat bertemunya pihak-pihak yang kelebihan

dana dengan pihak-pihak yang kekurangan dana. Pihak-pihak yang membutuhkan

dana dapat menerbitkan sahamnya dan memasarkannya ke pasar modal dengan tujuan

untuk mendapatkan dana yang akan dapat digunakan untuk membiayai kegiatan

operasional perusahaan atau untuk memperluas usaha. Pihak yang kelebihan dana

dapat menginvestasikan dananya dalam bentuk saham yang diterbitkan perusahaan

penerbit dengan harapan bahwa dana yang diinvestasikan tersebut dapat

menghasilkan pengembalian yang diharapkan.

Investasi dalam saham terbagi menjadi investasi jangka pendek dan investasi

jangka panjang. Investasi saham dalam jangka pendek biasanya dimaksudkan untuk

dijual kembali dengan segera. Investasi saham dalam jangka panjang biasanya

dimaksudkan untuk memiliki hak suara di perusahaan lain atau untuk menguasai

perusahaan lain. Pengembalian yang didapatkan dari investasi dalam saham dapat

perusahaan kepada pemegang saham atau investor, sedangkan capital gain adalah

selisih lebih antara harga pembelian dengan harga penjualan dari saham tersebut.

Sebelum melakukan investasi, para investor perlu melakukan studi kelayakan

bisnis terlebih dahulu untuk menilai apakah investasi yang akan dilakukannya layak

atau tidak untuk dilakukan. Saham yang berada di pasar modal ada yang undervalue

dan overvalue. Jika suatu saham undervalue artinya nilai pasar saham berada dibawah

nilai wajarnya, dan sebaiknya dibeli atau ditahan oleh investor dengan tujuan untuk

memperoleh capital gain karena harganya akan naik mendekati harga wajarnya.

Lawan dari saham undervalue adalah saham overvalue artinya nilai pasar saham

berada diatas nilai wajarnya, dan sebaiknya tidak dibeli atau cut loss (menjual

sekarang saham yang dimiliki demi terhindar dari kerugian di masa depan) karena

harganya akan turun untuk menyesuaikan dengan harga wajarnya (Rinasari, 2003).

Nilai wajar suatu saham dari sebuah perusahaan dapat dipengaruhi faktor

internal maupun eksternal, baik yang secara langsung maupun tidak langsung

hubungannya dengan perusahaan tersebut. Untuk mengetahui berapa nilai wajar

saham dari sebuah perusahaan, dapat digunakan analisa fundamental yang

menganalisa kondisi keuangan dan ekonomi perusahaan yang menerbitkan saham.

Analisa fundamental berhubungan dengan penilaian kinerja perusahaan tentang

efektivitas dan efisiensi perusahaan mencapai tujuannya.

Perusahaan yang dipilih untuk menjadi obyek penelitian ini adalah Perusahaan

survei yang dilakukan oleh Survei Sosial Ekonomi Nasional (Susenas)

mengungkapkan perusahaan jenis ini memiliki prospek yang cukup bagus dan

cenderung diminati oleh investor sebagai salah satu target investasinya. Penyebabnya

adalah hasil industri ini cenderung digemari oleh masyarakat seperti makanan ringan,

minuman energi minuman isotonik hingga minuman dalam kemasan. Perusahaan

industri makanan dan minuman merupakan kategori perusahaan industri manufaktur

dimana produknya sangat dibutuhkan masyarakat, sehingga dapat menguntungkan

baik masa sekarang maupun masa yang akan datang, selain itu saham perusahaan

tersebut merupakan saham-saham yang paling tahan krisis atau tahan terhadap

ekonomi dibanding sektor lain karena dalam kondisi krisis atau tidak sebagian besar

produk makanan dan minuman tetap dibutuhkan.

Penulis melihat pada masa sekarang konsumen semakin menyukai makanan

dan minuman siap saji. Hal ini didukung oleh adanya hasil survei yang dilakukan

oleh Survei Sosial Ekonomi Nasional (Susenas) yang melakukan survei konsumsi

masyarakat Indonesia sekali dalam tiga tahun. Hasil Susenas menyingkapkan bahwa

pola pengeluaran untuk konsumsi makanan jadi di antara masyarakat perkotaan telah

meningkat. Dapat dilihat pada tahun belakangan ini, industri makanan dan minuman

semakin berkembang pesat. Semakin banyak hadirnya restaurant-restaurant yang

menyediakan berbagai macam makanan dan inovasi terhadap makanan ataupun

minuman yang disediakan oleh restaurant tersebut. Pada tahun 2008 hingga 2009

terjadi gejolak krisis ekonomi global di seluruh dunia, tetapi hal tersebut tidak terlalu

yang paling aman dalam berbisnis adalah industri makanan dan minuman, karena hal

tersebutlah maka banyak para investor baik dalam ataupun luar negeri yang

menginvestasikan dananya kepada industri makanan dan minuman.

Faktor yang berpengaruh terhadap aktivitas perusahaan terdapat di pasar saham

yang menyebabkan kenaikan dan penurunan jumlah permintaan dan penawaran

saham pada bursa saham dan efeknya berdampak pada perubahan harga saham antara

lain faktor dari informasi keuangan yaitu informasi keuangan yang terdapat dalam

laporan keuangan meliputi Neraca, Laporan Laba Rugi, Laporan Perubahan Modal,

Laporan Arus Kas dan Catatan Atas Laporan Keuangan. Apabila suatu informasi

disajikan dengan benar, informasi tersebut sangat berguna bagi perusahaan dalam

pengambilan keputusan. Rasio-rasio keuangan sebagai hasil perumusan dari analisis

terhadap laporan keuangan juga dapat digunakan sebagai informasi mengenai

keadaan perusahaan.

Rasio-rasio keuangan ini banyak digunakan oleh para investor sebagai dasar

pengambilan keputusan berinvestasi. Rasio-rasio keuangan yang ada meliputi rasio

likuiditas, solvabilitas, dan rasio profitabilitas. Dari berbagai rasio keuangan yang

ada, peneliti menggunakan Current Ratio (CR), Debt To Equity Ratio (DER), Return

On Equity (ROE).

Current Ratio merupakan ukuran fundamental likuiditas perusahaan dan sering

juga disebut sebagai rasio modal kerja (working capital). Current Ratio dapat pula

yang mengukur kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka

pendek yang segera jatuh tempo dengan menggunakan aktiva lancarnya”. CR

dihitung dengan cara membandingkan antara total aktiva lancar dengan total

kewajiban lancar. Semakin besar rasio menunjukkan semakin tinggi kemampuan

perusahaan menutupi kewajiban jangka pendeknya. Penelitian yang dilakukan oleh

Alam (2008) menunjukkan bahwa CR berpengaruh secara signifikan terhadap harga

saham.

Debt to Equity Ratio merupakan rasio solvabilitas yang umumnya digunakan

untuk mengukur leverage suatu perusahaan. Bagi investor maupun perusahaan,

semakin tinggi rasio ini akan semakin menguntungkan karena menurut Brigham dan

Houston (2001 : 84), “pendanaan dengan utang membuat pemegang saham dapat

mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas dan

resiko perusahaan sebagian besar ada pada kreditor”. Namun, DER yang terlalu tinggi

juga tidak baik karena tingkat utang yang semakin tinggi akan memperbesar

kemungkinan resiko gagal bayar (risk of default) bunga pinjaman maupun pokok

utang yang akhirnya dapat mengakibatkan kebangkrutan perusahaan. Penelitian yang

dilakukan oleh Efendi (2009) menunjukkan bahwa DER berpengaruh positif terhadap

harga saham. Namun, penelitian yang dilakukan oleh Juventus (2008) dan Kielsan

(2010) menunjukkan bahwa DER secara parsial tidak berpengaruh signifikan

terhadap harga saham.

Return On Equity merupakan rasio profitabilitas yang mengukur tingkat imbal

sendiri untuk menghasilkan laba bagi pemegang saham. Dengan demikian, ROE

dapat diperkirakan mempunyai pengaruh terhadap harga saham. Penelitian yang

dilakukan Alam (2008) dan Juventus (2008) menunjukkan bahwa ROE berpengaruh

positif terhadap harga saham. Namun, penelitian yang dilakukan Efendi (2009),

Yurico (2010), dan Kielsan (2010) menunjukkan bahwa tidak ada pengaruh

signifikan antara ROE dengan harga saham.

Perbedaan pada variabel penelitian yang digunakan dan ketidakkonsistenan

antara teori dengan hasil penelitian maupun antar hasil penelitian sebelumnya

mendorong penelitian untuk melakukan penelitian replikasi dari penelitian terdahulu

dengan menggunakan rasio-rasio keuangan yang diperkirakan memiliki pengaruh

terhadap harga saham, yaitu current ratio, debt to equity ratio, dan return on equity.

Peneliti tertarik untuk menggunakan data perusahaan industri makanan dan minuman

yang terdaftar di BEI mulai dari tahun 2009 sampai dengan tahun 2011 berdasarkan

fenomena yang telah dikemukakan sebelumnya.

Berdasarkan uraian latar belakang, maka peneliti menuangkan penelitiannya

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka peneliti

merumuskan masalah sebagai berikut:

“Apakah Current Ratio (CR), Debt To Equity Ratio (DER) dan Return On Equity (ROE) berpengaruh secara signifikan terhadap harga saham baik secara serempak maupun secara parsial pada perusahaan manufaktur industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia?”

1.3 Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dirumuskan sebelumnya maka

tujuan dari penelitian ini adalah sebagai berikut:

1.3.1 Untuk mengetahui dan menganalisis pengaruh current ratio (CR), debt to

equity ratio (DER)dan return on equity (ROE) secara serempak terhadap

harga saham pada perusahaan manufaktur industri makanan dan

minuman yang terdaftar di Bursa Efek Indonesia.

1.3.2 Untuk mengetahui dan menganalisis pengaruh current ratio (CR), debt to

equity ratio (DER) dan return on equity (ROE) secara parsial terhadap

harga saham pada perusahaan manufaktur industri makanan dan minuman

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi:

1.4.1 Bagi peneliti

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan

peneliti mengenai pengaruh - pengaruh current ratio, debt to equity ratio

dan return on equity terhadap harga saham dan faktor-faktor yang

mempengaruhinya.

1.4.2 Bagi perusahaan

Penelitian ini diharapkan dapat memberi masukan kepada manajemen

perusahaan untuk meningkatkan kinerja keuangan yang diperkirakan

berpengaruh terhadap harga saham yaitu current ratio, debt to equity ratio

dan return on equity.

1.4.3 Bagi investor

Penelitian ini diharapkan bermanfaat sebagai bahan pertimbangan

investor dalam pengambilan keputusan di pasar modal. Diharapkan faktor

– faktor yang diteliti penulis dapat memberikan gambaran kepada investor

dalam menganalisis berapa besar harga saham yang dapat diperoleh jika

1.4.4 Bagi akademisi

Penelitian ini diharapkan dapat memberikan tambahan wawasan dan

referensi bagi peneliti lain yang akan melakukan penelitian lanjutan

mengenai pengaruh rasio-rasio keuangan yang berkaitan dengan penilaian

harga saham, seperti current ratio, debt to equity ratio dan return on

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Analisa laporan keuangan

Menurut Harahap (2008:190), analisis laporan keuangan berarti:

Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Van Horne dan Wachowicz (2005 : 202) mengatakan bahwa rasio

keuangan adalah “sebuah indeks yang membutuhkan dua angka akuntansi dan

didapat dengan membagi satu angka dengan angka lainnya”. Berdasarkan

sumber datanya, rasio keuangan suatu perusahaan dapat digolongkan sebagai

berikut:

a. Rasio neraca yaitu membandingkan angka-angka yang hanya

bersumber dari neraca.

b. Rasio laporan laba-rugi yaitu membandingkan angka-angka yang

hanya bersumber dari laporan laba rugi.

c. Rasio antar laporan yaitu membandingkan angka-angka dari dua

Weston dalam Kasmir (2008 : 106) mengatakan bahwa bentuk-bentuk

rasio keuangan adalah sebagai berikut:

1.Rasio Likuiditas (Liquidity Ratio) 2.Rasio Solvabilitas (Leverage Ratio) 3.Rasio Aktivitas (Activity Ratio)

4.Rasio Profitabilitas (Profitability Ratio) 5.Rasio Pertumbuhan (Growth Ratio) 6.Rasio Penilaian (Valuation Ratio)

2.1.2 Current Ratio (CR)

Kasmir (2008 : 134) menyebutkan bahwa “current ratio merupakan rasio

yang mengukur kemampuan perusahaan dalam memenuhi kewajiban (utang)

jangka pendek yang segera jatuh tempo dengan menggunakan aktiva

lancarnya”. Current Ratio merupakan ukuran fundamental likuiditas perusahaan

dan sering juga disebut sebagai rasio modal kerja (working capital). Current

Ratio dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan

(margin of safety) suatu perusahaan.

CR dihitung dengan cara membandingkan antara total aktiva lancar

dengan total kewajiban lancar. Semakin besar rasio ini menunjukkan semakin

tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Dari

hasil perhitungan, apabila rasio ini rendah berarti perusahaan memiliki

kemampuan yang rendah dalam membayar kewajiban jangka pendeknya.

Namun, apabila rasio ini terlalu tinggi juga tidak baik karena hal ini berarti

Rumus untuk menghitung Current Ratio adalah sebagai berikut:

2.1.3 Debt to Equity Ratio (DER)

Kasmir (2008 : 166) menyebutkan bahwa “debt to equity ratio

merupakan rasio yang diukur dari perbandingan antara total utang dengan

ekuitas (modal sendiri)”. Rasio ini berguna untuk mengetahui perbandingan

jumlah dana yang disediakan oleh kreditor dengan pemilik perusahaan. Dengan

kata lain, rasio ini berfungsi untuk mengukur sampai sejauh mana modal

pemilik dapat menutupi utang-utang kepada pihak luar.

Bagi kreditor, semakin besar rasio ini akan semakin tidak menguntungkan

karena semakin besar resiko yang harus ditanggung atas kegagalan yang

mungkin terjadi di perusahaan. Namun, bagi investor maupun perusahaan,

semakin besar rasio ini akan semakin menguntungkan karena menurut Brigham

dan Houston (2001 : 84), “pendanaan dengan utang membuat pemegang saham

dapat mempertahankan pengendalian atas perusahaan dengan investasi yang

terbatas dan resiko perusahaan sebagian besar ada pada kreditor”.

2.1.4 Return On Equity (ROE)

Menurut Brigham dan Daves (2004 : 240), “Ultimately, the most

important, or bottom line accounting ratio is the ratio of net income to common

equity, which measures the return on common equity (ROE). Stockholders

invest to get a return on their money, and this ratio tells how well they are

doing in an accounting sense”. Rasio keuangan yang paling penting adalah

rasio yang membandingkan laba bersih dengan ekuitas pemegang saham, yang

disebut dengan tingkat pengembalian atas ekuitas (ROE).

Pemegang saham berinvestasi untuk mendapatkan keuntungan atas dana

yang diinvestasikannya dan rasio ROE mengindikasikan seberapa baik

perusahaan dapat memberikan keuntungan bagi para pemegang saham secara

akuntansi. Semakin tinggi ROE menunjukkan semakin efisien perusahaan

dalam menggunakan modal sendiri untuk menghasilkan laba bagi pemegang

saham dan sebaliknya.

Rumus untuk menghitung Return On Equity adalah:

2.1.5 Saham

Saham dapat didefenisikan surat berharga sebagai bukti penyertaan atau

pemilikan individu maupun intitusi dalam suatu perusahaan (Brigham, 2006 :

58). Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas

kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di

perusahaan tersebut. Artinya, jika seseorang membeli saham suatu perusahaan,

berarti dia telah menyertakan modal ke dalam perusahaan tersebut sebanyak

jumlah saham yang dibeli. Dalam kegiatan perdagangan di bursa efek, saham

yang diperjualbelikan di pasar modal ini berbeda jenis tingkatannya, perbedaan

ini tersusun berdasarkan nilai jaminan yang diberikan oleh saham tersebut.

Dalam transaksi jual beli di Bursa Efek, saham merupakan instrumen

yang paling dominan diperdagangkan. Saham tersebut dapat diterbitkan dengan

cara atas nama atau atas unjuk. Selanjutnya saham dibedakan lagi antara saham

biasa (common stock) dengan saham preferen (preferred stock).

a. Saham biasa (common stock)

Saham biasa adalah efek dari penyertaan kepemilikan (equity security)

dari badan usaha yang berbentuk Perseroan Terbatas. Saham bisa

memberikan jaminan untuk turut serta dalam pembagian laba dalam

bentuk dividen apabila perusahaan tersebut memperoleh laba.

Ciri-ciri saham biasa adalah sebagai berikut:

1) dividen dibayarkan sepanjang perusahaan memperoleh laba,

2) memiliki hak suara (one share one vote),

3) hak memperoleh pembagian kekayaan perusahaan apabila bangkrut

b. Saham preferen (preferred stock)

Saham preferen merupakan saham yang mempunyai sifat gabungan

antara obligasi dan saham biasa. Saham preferen dapat dikatakan serupa

dengan saham biasa. Hal ini disebabkan karena dua hal pokok, yaitu

mewakili kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo

yang tertulis di atas lembaran saham tersebut, dan memperoleh dividen.

Ciri-ciri saham preferen adalah sebagai berikut:

1) memiliki hak paling dahulu memperoleh dividen,

2) tidak memiliki hak suara,

3) dapat mempengaruhi manajemen perusahaan terutama dalam

pencalonan pengurus,

4) memiliki hak pembayaran maksimum sebesar nilai nominal saham

lebih dahulu seletah kreditur apabila perusahaan dilikuidasi.

2.1.6 Return saham

Return saham merupakan hasil yang diperoleh dari investasi. Return dapat

berupa return realisasi (realized return) dan return ekspektasi (expected return)

(Jogiyanto, 2007 : 107). Return realisasi (realized return) merupakan return

yang telah terjadi. Return realisasi dihitung berdasarkan data histori. Return

realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari

perusahaan. Return histori ini juga berguna sebagai dasar penentuan return

Return ekspektasi adalah return yang diharapkan akan diperoleh

investor dimasa yang akan datang. Berbeda dengan return realisasi yang

sifatnya sudah terjadi. Return merupakan salah satu dasar yang digunakan oleh

investor dalam mengambil keputusan investasi karena return merupakan tujuan

utama seseorang berinvestasi. Dengan adanya return, diharapkan seseorang

akan termotivasi untuk berinvestasi.

Return juga merupakan imbalan yang diberikan oleh suatu perusahaan

kepada investor atas keberaniannya menanggung risiko atas investasi yang

dilakukannya. Return lokal sering disebut return saham, yaitu perubahan

kemakmuran dari perubahan harga saham dan perubahan pendapatan dari

dividen yang diterima. Perubahan kemakmuran ini menunjukkan tambahan

kekayaan sebelumnya. (Hartono, 2000 : 107) menyatakan bahwa “return

abnormal (abnormal return) merupakan selisih antara return ekspektasi dan

return realisasi”.

Return abnormal menjadi indikator untuk mengukur efisiensi suatu

pasar modal. Apabila harga suatu instrumen investasi telah mencerminkan

seluruh informasi yang ada maka return ekspektasi atas suatu harga saham

relatif akan sama dengan return realisasinya. Pada pasar modal yang telah

efisien, seorang investor tidak akan dapat memperoleh abnormal return secara

berlebihan atau secara terus – menerus. Hal ini tentu saja berlaku dengan

Pemegang saham dalam investasinya dapat memperoleh return yang

ditawarkan suatu saham dalam bentuk capital gain dan dividen. Capital gain

merupakan selisih harga saham sekarang relatif lebih tinggi dari harga saham

periode yang lalu. Dividen merupakan keuntungan perusahaan yang dibagikan

kepada pemegang saham. Biasanya tidak seluruh keuntungan perusahaan

dibagikan kepada pemegang sahan, tetapi terdapat bagian yang ditanam

kembali. Biasanya dividen yang akan dibagikan ditentukan dalam Rapat Umum

Pemegang Saham (RUPS) perusahaan tersebut. Namun yang perlu diperhatikan

adalah bahwa perusahaan tidak selalu membagikan dividen kepada para

pemegang saham tetapi bergantung pada kondisi perusahaan itu sendiri. Ini

berarti bahwa jika perusahaan mengalami kerugian tentu saja dividen tidak akan

dibagikan pada tahun berjalan tersebut. Dividen yang dibagikan dapat berupa

dividen tunai maupun dividen saham.

2.1.7 Harga saham

Harga saham di bursa efek akan ditentukan oleh kekuatan permintaan

dan penawaran. Pada saat permintaan atas suatu saham meningkat, maka harga

saham tersebut akan cenderung meningkat. Sebaliknya, pada saat lebih banyak

orang yang menjual saham tersebut dibandingkan dengan orang yang berminat

membelinya, maka harga saham tersebut cenderung akan mengalami

Harga saham dapat berubah naik turun dalam hitungan yang begitu

cepat. Harga tersebut dapat berubah dalam hitungan menit, bahkan dalam

hitungan detik. Hal tersebut dimungkinkan karena banyaknya pesanan yang

dimasukkan ke sistem JATS (Jakarta Autonomated Trading System). Pada

lantai perdagangan Bursa Efek Indonesia terdapat 400 terminal komputer

dimana para floor tracker dapat memasukkan pesanan yang diterimanya dari

nasabah. Pada monitor – monitor yang memantau perdagangan saham, tertera

beberapa istilah harga saham, yaitu (dalam Darmadji, 2006 : 131):

a.Previous price menunjukkan harga pada penutupan hari sebelumnya. b.Open atau Opening Price menunjukkan harga pertama kali pada saat

pembukaan sesi I perdagangan, yaitu jam 09.30 pagi.

c.High atau Highest Price menunjukkan harga tertinggi atas suatu saham yang terjadi sepanjang perdagangan pada hari tersebut.

d.Low atau Lowest Price menunjukkan harga terendah atas suatu saham yang terjadi sepanjang perdagangan pada hari tersebut.

e.Last Price menunjukkan harga terakhir yang terjadi atas suatu saham. f. Change menunjukkan selisih antara harga pembukaan dengan harga

yang terjadi.

g.Close atau Closing Price menunjukkan harga penutupan suatu saham pada saat akhir sesi II, yaitu jam 16.00 sore.

Harga saham yang digunakan dalam penelitian ini adalah rata-rata harga

saham penutupan (average closing price) selama suatu periode tertentu.

2.1.8 Faktor-faktor yang mempengaruhi harga saham

Arifin (2004 : 116) mengatakan bahwa “faktor yang menentukan

perubahan harga saham yaitu kondisi fundamental emiten, permintaan dan

dan rumors”. Berdasarkan pernyataan di atas maka dapat ditarik kesimpulan

yaitu faktor-faktor yang menentukan perubahan harga saham sangat beragam.

Terdapat berbagai faktor yang dapat mempengaruhi harga saham, antara

lain:

a.Faktor fundamental perusahaan

Faktor fundamental berkaitan dengan kondisi perusahaan

(manajemen, sumber daya manusia, teknologi) dan kondisi keuangan

yang tercermin dalam kinerja keuangan perusahaan. Apabila kinerja

keuangan perusahaan mengalami peningkatan, maka saham

perusahaan tersebut akan diminati oleh investor sehingga harga

saham akan meningkat. Sebaliknya, penurunan kinerja keuangan

akan diikuti dengan penurunan harga saham di pasar modal karena

investor menjadi tidak tertarik pada saham perusahaan tersebut.

b.Pasar

Hukum permintaan dan penawaran mempengaruhi tingkat harga

saham. Bila saham dinilai terlalu tinggi oleh pasar, maka jumlah

permintaannya akan berkurang. Sebaliknya, jika pasar menilai bahwa

harga saham tersebut terlalu rendah maka jumlah permintaannya akan

meningkat. Tingginya harga saham akan mengurangi kemampuan

c. Tingkat suku bunga

Perubahan suku bunga akan mempengaruhi harga saham secara

terbalik, cateris paribus. Artinya, jika suku bunga meningkat, maka

harga saham akan turun, cateris paribus. Demikian pula sebaliknya,

jika suku bunga turun, harga saham akan naik.

d.Indeks harga saham

Kenaikan Indeks Harga Saham Gabungan (IHSG) sepanjang waktu

tertentu menunjukkan kondisi investasi dan perekonomian negara

dalam keadaan baik. Sebaliknya, jika mengalami penurunan berarti

iklim investasi sedang memburuk. Kondisi demikian akan

mempengaruhi fluktuasi harga saham di pasar modal.

e.News and rumors

Berbagai cerita dan rumor yang beredar di masyarakat menyangkut

beberapa hal seperti masalah ekonomi, sosial, politik, dan keamanan

dapat mempengaruhi persepsi investor, yang pada akhirnya akan

mempengaruhi pergerakan harga saham di pasar modal.

2.1.9 Hubungan antara rasio keuangan dengan harga saham

Tujuan pelaporan keuangan diupayakan mempunyai cakupan yang luas

agar memenuhi berbagai kebutuhan para pemakai laporan keuangan dan

melayani kepentingan umum dari berbagai pemakai yang potensial, bukan

membuat keputusan investasinya, investor perlu mengetahui dan memahami

terlebih dahulu bagaimana kinerja keuangan perusahaan, baru kemudian dapat

membuat penilaian dan menentukan keputusan investasinya. Oleh karena itu,

investor akan melakukan analisis terhadap laporan keuangan perusahaan. Dari

laporan keuangan yang diterbitkan setelah dianalisis akan bisa diperoleh rasio

keuangan, yang berguna untuk mengungkapkan kekuatan yang potensial, dalam

menilai ketidakpastian penerimaan dari dividen dan bunga di masa yang akan

datang. Selain itu, dari rasio keuangan yang diperoleh, maka manajemen

perusahaan yang bersangkutan maupun para investor akan dapat melakukan

tindakan, setelah menilai kinerja perusahaan yang dilihat dari rasio keuangan

tersebut dan melakukan penilaian terhadap nilai saham perusahaan.

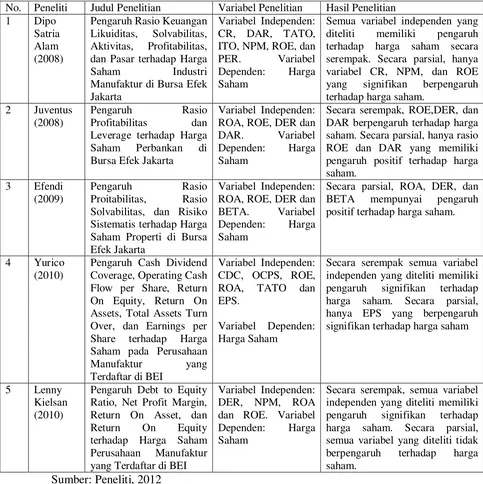

2.2 Tinjauan Penelitian Terdahulu

Penelitian terdahulu mengenai pengaruh rasio-rasio keuangan terhadap harga

saham menunjukkan hasil-hasil yang berbeda. Penelitian ini merupakan penelitian

replikasi dari penelitian-penelitian terdahulu. Rincian mengenai penelitian –

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

No. Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Dipo

Satria Alam (2008)

Pengaruh Rasio Keuangan Likuiditas, Solvabilitas, Aktivitas, Profitabilitas, dan Pasar terhadap Harga

Saham Industri Manufaktur di Bursa Efek

Jakarta

Variabel Independen: CR, DAR, TATO, ITO, NPM, ROE, dan

PER. Variabel Dependen: Harga Saham

Semua variabel independen yang diteliti memiliki pengaruh terhadap harga saham secara serempak. Secara parsial, hanya variabel CR, NPM, dan ROE yang signifikan berpengaruh terhadap harga saham.

2 Juventus

(2008)

Pengaruh Rasio Profitabilitas dan Leverage terhadap Harga

Saham Perbankan di Bursa Efek Jakarta

Variabel Independen: ROA, ROE, DER dan DAR. Variabel Dependen: Harga Saham

Secara serempak, ROE,DER, dan DAR berpengaruh terhadap harga saham. Secara parsial, hanya rasio ROE dan DAR yang memiliki pengaruh positif terhadap harga saham.

3 Efendi

(2009)

Pengaruh Rasio Proitabilitas, Rasio Solvabilitas, dan Risiko Sistematis terhadap Harga Saham Properti di Bursa Efek Jakarta

Variabel Independen: ROA, ROE, DER dan BETA. Variabel Dependen: Harga Saham

Secara parsial, ROA, DER, dan BETA mempunyai pengaruh positif terhadap harga saham.

4 Yurico

(2010)

Pengaruh Cash Dividend Coverage, Operating Cash Flow per Share, Return On Equity, Return On Assets, Total Assets Turn Over, dan Earnings per Share terhadap Harga Saham pada Perusahaan

Manufaktur yang Terdaftar di BEI

Variabel Independen: CDC, OCPS, ROE, ROA, TATO dan EPS.

Variabel Dependen: Harga Saham

Secara serempak semua variabel independen yang diteliti memiliki pengaruh signifikan terhadap harga saham. Secara parsial, hanya EPS yang berpengaruh signifikan terhadap harga saham

5 Lenny

Kielsan (2010)

Pengaruh Debt to Equity Ratio, Net Profit Margin, Return On Asset, dan Return On Equity terhadap Harga Saham Perusahaan Manufaktur yang Terdaftar di BEI

Variabel Independen: DER, NPM, ROA dan ROE. Variabel Dependen: Harga Saham

Secara serempak, semua variabel independen yang diteliti memiliki pengaruh signifikan terhadap harga saham. Secara parsial, semua variabel yang diteliti tidak berpengaruh terhadap harga saham.

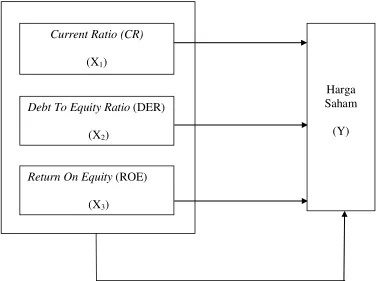

2.3 Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstraplorasi dari tinjauan teori

yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntunan

untuk memecahkan masalah penelitian serta merumuskan hipotesis (Jurusan

Akuntansi, 2004 : 13). Dalam penelitian ini yang menjadi variabel independen adalah

Current Ratio, Debt to Equity Ratio, Return on Equity. Variabel dependen dalam

penelitian ini adalah harga saham. Kerangka konseptual penelitian ini dapat

digambarkan pada gambar 2.1 sebagai berikut:

[image:36.612.127.504.345.626.2]

Gambar 2.1 Kerangka Konseptual

Sumber : diolah penulis, 2012

Current Ratio (CR)

(X1)

Debt To Equity Ratio (DER)

(X2)

Return On Equity (ROE)

(X3)

Harga Saham

Current Ratio merupakan rasio likuiditas yang digunakan untuk mengukur

kemampuan perusahaan dalam menggunakan aktiva lancar untuk memnuhi

kewajiban lancarnya. Debt to Equity Ratio merupakan rasio solvabilitas yang

berfungsi untuk mengukur sampai sejauh mana modal pemilik dapat menutupi

utang-utang kepada pihak luar. Return on Equity merupakan rasio yang mengukur tingkat

pengembalian perusahaan dalam menghasilkan keuntungan yang dapat diperoleh

pemegang saham.

Harga saham dapat didefenisikan sebagai harga yang dibentuk dari interaksi

antara para penjual dan pembeli saham yang dilatarbelakangi oleh harapan mereka

terhadap keuntungan perusahaan. Semua rasio yang dijelaskan sebagai variabel

independen dalam penelitian ini merupakan rasio yang secara teori mempengaruhi

harga saham.

2.4 Hipotesis

Menurut Erlina (2008 : 41), “Hipotesis menyatakan yang diduga secara logis

antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara

empiris”. Hipotesis adalah dugaan atau jawaban sementara terhadap masalah yang

akan diuji kebenarannya melalui analisis data yang relevan dan kebenarannya akan

diketahui setelah dilakukan penelitian. Berdasarkan kerangka konseptual yang telah

H1: Current Ratio (CR), Debt to Equity Ratio (DER), dan Return on Equity

(ROE) secara parsial berpengaruh signifikan terhadap harga saham.

H2: Current Ratio (CR), Debt to Equity Ratio (DER), dan Return on Equity

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis Penelitian yang dilakukan adalah penelitian asosiatif kausal, Menurut

Sugiyono (2007 : 30) penelitian asosiatif kausal adalah “penelitian yang bertujuan

menganalisis hubungan sebab akibat antara variabel independen (variabel yang

mempengaruhi) dan variabel dependen (variabel yang dipengaruhi)”. Penelitian ini

menguji pengaruh current ratio, debt to equity ratio, return on equity terhadap harga

saham.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data

yang diukur dalam bentuk skala numerik (Kuncoro, 2003 : 124) dan merupakan data

sekunder yaitu data yang diperoleh secara tidak langsung, yang berupa catatan

maupun laporan historis yang telah tersimpan dalam arsip, baik yang dipublikasikan

maupun yang tidak dipublikasikan. Data yang digunakan dalam penelitian ini adalah

data sekunder yang berupa laporan keuangan perusahaan selama periode tahun 2009

sampai dengan tahun 2011. Data penelitian didapatkan dari situs Bursa Efek

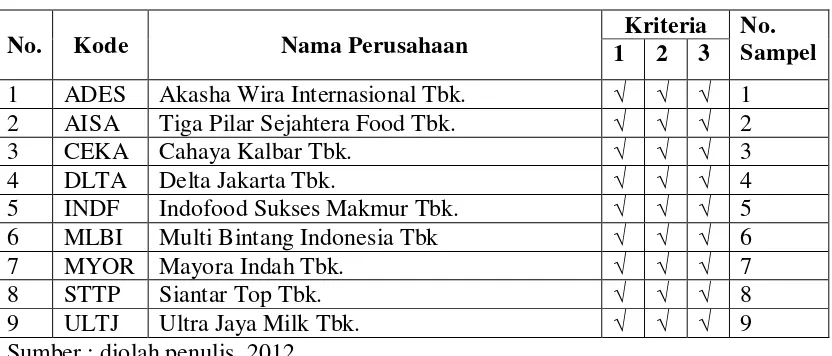

3.3 Populasi dan Sampel Penelitian

Populasi adalah keseluruhan elemen atau individu yang akan diteliti. Menurut

Erlina (2008 : 75) “populasi adalah sekelompok orang, kejadian, suatu yang

mempunyai karakteristik tertentu”. Populasi dari penelitian ini adalah seluruh

perusahaan manufaktur sektor industri makanan dan minuman yang terdaftar (listing)

di Bursa Efek Indonesia mulai dari 2009 sampai dengan tahun 2011 yang berjumlah

16 perusahaan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut (Sugiyono, 2007 : 73). Teknik penarikan sampel dalam penelitian ini

menggunakan metode Purposive Sampling yaitu teknik pengambilan sampel dengan

pertimbangan atau kriteria tertentu. Sampel dipilih berdasarkan kriteria sebagai

berikut:

1. Perusahaan yang menjadi sampel penelitian adalah perusahaan - perusahaan

manufaktur sektor industri makanan dan minuman yang terdaftar di Bursa

Efek Indonesia selama periode 2009 – 2011.

2. Perusahaan - perusahaan manufaktur sektor industri makanan dan minuman

tersebut mempublikasikan laporan keuangannya secara lengkap dan tidak

keluar (delisting) selama periode 2009 – 2011.

3. Perusahaan - perusahaan manufaktur sektor industri makanan dan minuman

Tabel 3.1

Daftar Populasi Perusahaan

No. Kode Nama Perusahaan 1 Kriteria 2 3 No. Sampel

1 ADES Akasha Wira Internasional Tbk. √ √ √ 1

2 AQUA Aqua Golden Missisipi - - - -

3 AISA Tiga Pilar Sejahtera Food Tbk. √ √ √ 2

4 CEKA Cahaya Kalbar Tbk. √ √ √ 3

5 DAVO Davomas Abadi Tbk. √ √ - -

6 DLTA Delta Jakarta Tbk. √ √ √ 4

7 FAST Fast Food Indonesia Tbk. √ - √ -

8 ICBP Indofood CBP Sukses Makmur Tbk √ - - -

9 INDF Indofood Sukses Makmur Tbk. √ √ √ 5

10 MLBI Multi Bintang Indonesia Tbk √ √ √ 6

11 MYOR Mayora Indah Tbk. √ √ √ 7

12 PSDN Prasidha Aneka Niaga Tbk. √ √ - -

13 ROTI Nippon Indosari Corpindo Tbk. √ - - -

14 SKLT Sekar Laut Tbk. √ √ - -

15 STTP Siantar Top Tbk. √ √ √ 8

16 ULTJ Ultra Jaya Milk Tbk. √ √ √ 9

Sumber : diolah penulis, 2012

Dari 16 populasi yang diambil dari perusahaan manufaktur sektor industri

makanan dan minuman, yang memenuhi kriteria sebanyak 9, maka sampel yang

digunakan sebanyak 9 perusahaan, sampel tersebut dapat terlihat pada tabel di bawah

Tabel 3.2

Daftar Sampel Perusahaan

No. Kode Nama Perusahaan 1 Kriteria 2 3 No. Sampel

1 ADES Akasha Wira Internasional Tbk. √ √ √ 1 2 AISA Tiga Pilar Sejahtera Food Tbk. √ √ √ 2

3 CEKA Cahaya Kalbar Tbk. √ √ √ 3

4 DLTA Delta Jakarta Tbk. √ √ √ 4

5 INDF Indofood Sukses Makmur Tbk. √ √ √ 5

6 MLBI Multi Bintang Indonesia Tbk √ √ √ 6

7 MYOR Mayora Indah Tbk. √ √ √ 7

8 STTP Siantar Top Tbk. √ √ √ 8

9 ULTJ Ultra Jaya Milk Tbk. √ √ √ 9

Sumber : diolah penulis, 2012

3.4 Metode Pengumpulan Data

Teknik pengumpulan data pada penelitian ini dilakukan dengan studi

dokumentasi, yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data

sekunder yang terkait dengan lingkup penelitian ini.

Metode pengumpulan data dalam penelitian ini dilakukan melalui dua tahap, yaitu:

a. Tahap pertama, dilakukan melalui studi pustaka yakni pengumpulan data

pendukung berupa literatur, penelitian terdahulu, dan laporan – laporan

yang dipublikasikan untuk mendapat gambaran dari masalah yang akan

diteliti.

b. Tahap kedua, dilakukan melalui pengumpulan data sekunder melalui

fasilitas internet dengan mengakses situs – situs resmi yang berisi laporan

keuangan Perbankan yang dipublikasikan oleh Bursa Efek Indonesia

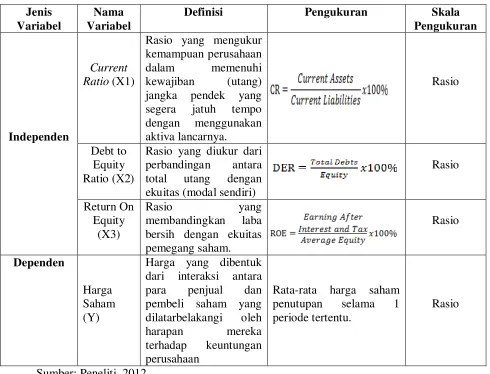

3.5 Defenisi Operasional dan Pengukuran Variabel

Menurut Jogiyanto (2004 : 62), “Defenisi operasional menjelaskan karakteristik

dari objek ke dalam elemen – elemen yang dapat diobservasi yang menyebabkan

konsep dapat diukur dan dioperasionalisasikan dalam riset”. Variabel bebas

(independent variable) adalah variabel yang mempengaruhi variabel lainnya.

Variabel independen yang digunakan dalam penelitian ini adalah CR, DER dan ROE.

Variabel terikat (dependent variable) adalah variabel yang dipengaruhi oleh variabel

lainnya. Variabel dependen dalam penelitian ini adalah Harga Saham. Berikut ini

merupakan tabel yang menyajikan konsep dan operasionalisasi dari variabel yang

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel

Sumber: Peneliti, 2012

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah model analisis

regresi berganda dengan bantuan software SPSS. Peneliti ini melakukan terlebih

dahulu melakukan pengujian hipotess. Pengujian asumsi klasik yang dilakukan terdiri

dari uji normalitas, uji heterokedastisitas, uji autokorelasi, dan uji multikolineritas.

Jenis Variabel

Nama Variabel

Definisi Pengukuran Skala

Pengukuran

Independen

Current Ratio (X1)

Rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek yang segera jatuh tempo dengan menggunakan aktiva lancarnya. Rasio Debt to Equity Ratio (X2)

Rasio yang diukur dari perbandingan antara total utang dengan ekuitas (modal sendiri)

Rasio Return On Equity (X3) Rasio yang membandingkan laba

bersih dengan ekuitas pemegang saham. Rasio Dependen Harga Saham (Y)

Harga yang dibentuk dari interaksi antara para penjual dan pembeli saham yang dilatarbelakangi oleh harapan mereka terhadap keuntungan perusahaan

Rata-rata harga saham penutupan selama 1 periode tertentu.

Untuk pengujian hipotesis dilakukan analisis regresi linear berganda. Kemudian

dilakukan proses pengujian analisis F dan pengujian analisis t untuk mengetahui

apakah masing-masing variabel independen berpengaruh secara individu maupun

secara serempak terhadap variabel dependen.

3.6.1 Pengujian Asumsi Klasik a. Uji Normalitas

Menurut Ghozali (2005 : 110) “uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual memiliki

distribusi normal”. Cara yang dapat digunakan untuk menguji apakah

variabel pengganggu ataupun residual memiliki ditribusi normal adalah

dengan melakukan uji kolomogrov-Smirnov terhadap model yang diuji.

Kriteria pengambilan keputusan adalah apabila nilai signifikansi atau

probabilitas > 0,05, maka residual memiliki distribusi normal dan apabila

nilai signifikansi atau probabilitas < 0,05, maka residual itu tidak

memiliki distribusi normal.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah apakah model

regresi ditemukan adanya korelasi antar variabel bebas/independen

(Ghozali, 2005 : 91). Multikolinearitas adalah situasi adanya korelasi

variabel – variabel independen antara yang satu dengan yang lainnya.

variabel independen. Pengujian multikolinearitas dilakukan dengan

melihat nilai Variance Inlation Factor (VIF) dan korelasi di antara

variabel independen. Jika nilai VIF > 10, maka terjadi multikolinearitas di

antara variabel independen.

c. Uji Heterokedastisitas

Menurut Ghozali (2005 : 105) “uji heteroskedastisitas bertujuan

menguji apakah dalam model regresi terjadi ketidaksamaan variance dari

residual satu pengamatan ke pengamatan yang lain”. Model regresi yang

baik adalah tidak terjadi heteroskedastisitas. Cara mendeteksi ada atau

tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai

prediksi variabel dependen. Menurut Ghozali (2005 : 105) dasar analisis

untuk menentukan ada atau tidaknya heteroskedastisitas yaitu:

1) Jika ada pola tertentu, seperti titik - titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik - titik menyebar di atas dan bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model

regresi linear ada korelasi atau kesalahan pengganggu pada periode t

dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi

hal ini sering ditemukan pada time series. Pada data crossection, masalah

autokorelasi relatif tidak terjadi.

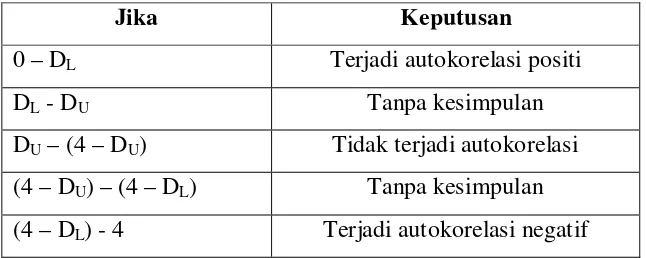

Pengambilan keputusan ada tidaknya autokorelasi menurut Ghozali

[image:47.612.169.492.264.393.2](2005) adalah sebagai berikut:

Tabel 3.4

Kriteria Keputusan Autokorelasi

Jika Keputusan

0 – DL Terjadi autokorelasi positi

DL - DU Tanpa kesimpulan

DU – (4 – DU) Tidak terjadi autokorelasi

(4 – DU) – (4 – DL) Tanpa kesimpulan

(4 – DL) - 4 Terjadi autokorelasi negatif

3.6.2 Pengujian Hipotesis

Model penelitian ini menggunakan model regresi linier berganda. Model

regresi linier berganda adalah model regresi yang memiliki lebih dari satu

variabel independen. Model regresi linier berganda dikatakan model yang baik

jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi –

asumsi klasik statistik baik multikolinearitas, autokorelasi dan heterokedastisitas

(Lubis et.al, 2007: 47). Persamaan regresi linier berganda yaitu:

Ket:

Y = harga saham

X1 = CR

X2 = DER

X3 = ROE

α = konstanta

b1, b2 , b3 = koefisien regresi

e = error

a. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) mengukur seberapa jauh kemampuan

model menerangkan variasi variabel independen (Ghozali, 2005 : 83).

Nilai koefisien determinasi dapat dilihar pada R Square. R Square

dikatakan baik jika nilainya di atas 0,5 karena nilai R Square berkisar

antara 0 dan 1.

b. Uji signifikansi serempak

Secara serempak, pengujian hipotesis dengan uji F-test. Menurut

Ghozali (2005 : 84) “uji statistik F pada dasarnya menunjukkan apakah

semua variabel independen atau bebas yang dimasukkan dalam model

mempunyai pengaruh secara bersama – sama terhadap variabel

Hipotesis yang akan diuji adalah sebagai berikut:

Ho : artinya variabel current ratio, debt to equity ratio, dan return on

equity secara bersama-sama tidak mempunyai pengaruh yang

signifikan terhadap harga saham.

Ha : artinya variabel current ratio, debt to equity ratio, dan return on

equity secara bersama-sama mempunyai pengaruh yang signifikan

terhadap harga saham. Uji ini dilakukan dengan membandingkan

signifikansi Fhitung dengan ketentuan :

jika Fhitung < Ftabel pada α 0,05 dan nilai p-value > level of significant

sebesar 0,05, maka Ha ditolak, dan

jika Fhitung > Ftabelpada α 0,05 dan nilai p-value < level of significant

sebesar 0,05 , maka Ha diterima.

c. Uji signifikansi parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test.

Menurut Ghozali (2005 : 84) “uji statistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel penjelas/independen secara

individual dalam menerangkan variabel dependen”. Uji-t dilakukan untuk

mengetahui signifikan tidaknya pengaruh masing-masing variabel bebas

terhadap variabel terikat, atau dengan kata lain untuk menguji pengaruh

variabel independen dan variabel dependen secara parsial.

Ho : artinya variabel current ratio, debt to equity ratio, dan return on

equity secara parsial tidak mempunyai pengaruh yang signifikan

terhadap harga saham.

Ha : artinya variabel current ratio, debt to equity ratio, dan return on

equity secara parsial mempunyai pengaruh yang signifikan terhadap

harga saham.

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan

ketentuan :

Jika t-hitung < t-tabel, maka Ha diterima dan Ho ditolak;

BAB IV

METODE PENELITIAN

4.1 Data Penelitian

4.1.1 Pengelompokan sampel

Data cross section cross section yang digunakan berjumlah 16

perusahaan- perusahaan manufaktur industri makanan dan minuman yang

terdaftar di Bursa Efek Indonesia dengan time series selama 3 tahun pengamatan

pada periode 2009-2011 sehingga diperoleh sampel sebanyak 9 perusahaan.

Berikut ini adalah nama-nama perusahaan yang terpilih menjadi sampel

[image:51.612.145.455.418.643.2]penelitian:

Tabel 4.1 Sampel Penelitian

No. Kode Nama Perusahaan

1 ADES Akasha Wira Internasional Tbk. 2 AISA Tiga Pilar Sejahtera Food Tbk. 3 CEKA Cahaya Kalbar Tbk.

4 DLTA Delta Jakarta Tbk.

5 INDF Indofood Sukses Makmur Tbk. 6 MLBI Multi Bintang Indonesia Tbk 7 MYOR Mayora Indah Tbk.

8 STTP Siantar Top Tbk. 9 ULTJ Ultra Jaya Milk Tbk. Sumber : diolah penulis, 2012

Varabel current ratio diukur dengan membagi total aktiva lancar dengan

total hutang lancar yang datanya diperoleh dari laporan keuangan tahunan

perusahaan di Bursa Efek Indonesia. Data current ratio 9 perusahaan yang

menjadi sampel secara keseluruhan dapat dilihat pada Lampiran ii.

4.1.3 Variabel Debt To Equity Ratio

Variabel debt to equity ratio diukur dengan membagi total hutang dengan

total modal yang datanya diperoleh dari laporan keuangan tahunan perusahaan di

Bursa Efek Indonesia. Data debt to equity ratio 9 perusahaan yang menjadi

sampel secara keseluruhan dapat dilihat pada Lampiran ii.

4.1.4 Variabel Return On Equity

Variabel return on equity diukur dengan membagi laba bersih setelah

pajak dan bunga dengan rata-rata modal yag datanya diperoleh dari laporan

keuangan tahunan perusahaan di Bursa Efek Indonesia. Data return on equity 9

perusahaan yang menjadi sampel secara keseluruhan dapat dilihat pada Lampiran

ii.

4.1.5 Variabel harga saham

Variabel harga saham yang digunakan dalam penelitian ini adalah

Data harga saham 9 perusahaan yang menjadi sampel secara keseluruhan dapat

dilihat pada Lampiran ii.

4.2 Analisis Data Penelitian

4.2.1 Analisis statistik deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian dalam

bentuk tabulasi sehingga mudah dipahami dan diinterpretasikan. Statistik

deskriptif umumnya digunakan untuk memberi informasi mengenai variabel

penelitian yang utama. Dalam suatu penelitian, anaisis deskriptif perlu dilakukan

karena karakteristik dari suatu data akan menggambarkan fenomena dari data

(Erlina, 2008:88).

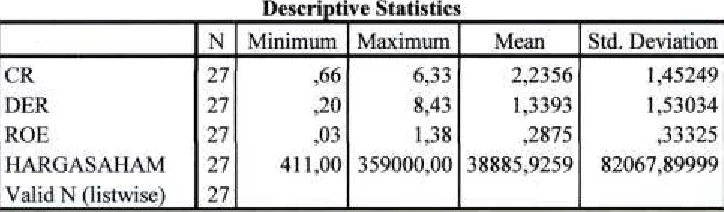

Statistik deskriptif meliputi nilai minimum, nilai maksumum, rata-rata,

dan devasi standar dari masing-masing variabel yang digunakan dalam penelitian

ini, yaitu current ratio, debt to equity ratio, return on equity, dan harga saham.

Berdasarkan hasil pengolahan data, deskripsi statistik dari data penelitian adalah

[image:53.612.148.510.620.726.2]sebagai berikut:

Tabel 4.2

a. Statistik deskriptif variabel current ratio

Berdasarkan Tabel 4.2 ditunjukkan bahwa nilai rata-rata current ratio

perusahaan adalah 2,2356 dengan standar deviasi sebesar 1,45249. Nilai

current ratio minimum sebesar 0,66 dimiliki oleh PT. Multi Bintang

Indonesia Tbk. pada tahun 2009. Sedangkan nilai current ratio maksmum

sebesar 6,33 dimiliki oleh PT Delta Jakarta Tbk. pada tahun 2010. Nilai

rata-rata current ratio yang lebih besar dari nilai standar deviasinya

memiiki arti bahwa penyimpangan datanya kecil sehingga data tidak

tersebar.

b. Statistik deskriptif variabel debt to equity ratio

Berdasarkan Tabel 4.2 ditunjukkan bahwa nilai rata-rata debt to equity

ratio perusahaan adalah 1,3393 dengan standar deviasi sebesar 1,53034.

Variabel debt to equity ratio memiliki nilai rata-rata yang lebih kecil dari

nilai standar deviasinya yang berarti penyimpangan datanya besar

sehingga data tersebar. Nilai debt to equity ratio minimum sebesar 0,20

dimiliki oleh PT Delta Jakarta Tbk. pada tahun 2010. Sedangkan nilai

debt to equity ratio maksimum sebesar 8,43 dimiliki oleh PT. Multi

Bintang Indonesia Tbk. pada tahun 2009.

c. Statistik deskriptif variabel return on equity

Berdasarkan Tabel 4.2 ditunjukkan bahwa nilai rata-rata return on

Variabel return on equity memiliki nilai rata-rata yang lebih kecil dari

nilai standar deviasinya yang berarti penyimpangan datanya besar

sehingga data tersebar. Nilai return on equity minimum sebesar 0,03

dimiliki oleh PT Tiga Pilar Sejahtera Food Tbk. pada tahun 2009.

Sedangkan nilai return on equity maksimum sebesar 1,38 dimiliki oleh

PT. Multi Bintang Indonesia Tbk. pada tahun 2011.

d. Statistik deskriptif variabel harga saham

Berdasarkan Tabel 4.2 ditunjukkan bahwa nilai rata-rata harga saham

perusahaan sebesar Rp 38885,9259. Harga saham minimum dimiliki oleh

PT Tiga Pilar Sejahtera Food Tbk. pada tahun 2009 sebesar Rp 411.

Sedangkan harga saham maksimum dimiliki oleh PT. Multi Bintang

Indonesia Tbk. pada tahun 2011 sebesar Rp 359.000. ilai standar deviasi

harga saham 82067,89999 artinya selama periode penelitian, ukuran

penyebaran dari variabel harga saham adalah sebesar 82067,89999.

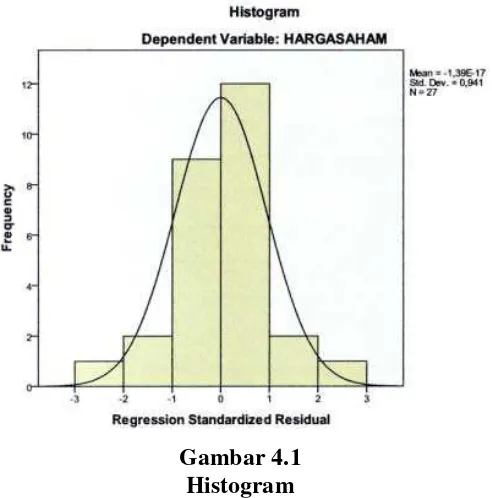

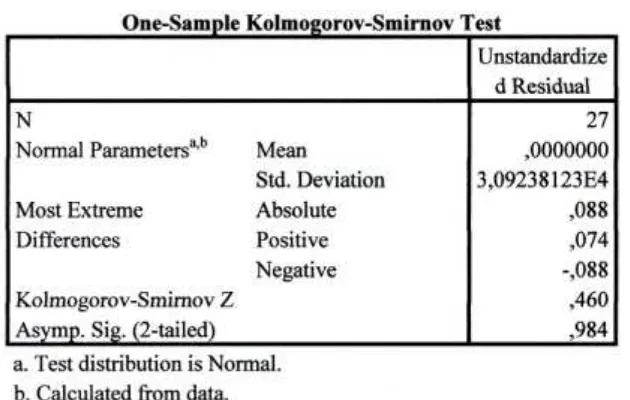

4.2.2 Pengujian asumsi klasik a. Uji normalitas data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel penganggu atau residual memiliki distribusi normal. Hasil uji

normalitas dengan grafik histogram, normal probability plot, dan

Gambar 4.1 Histogram

Sumber: data diolah dengan SPSS, 2012

[image:56.612.178.469.452.704.2]Normal P-P Plot

[image:57.612.162.477.194.394.2]Sumber: data diolah dengan SPSS, 2012

Tabel 4.3

Hasil Uji Normalitas Data

Hasil

uji normalitas engan menggunakan histgram yang dapat dilihat pada

Gambar 4.1 menunjukkan bahwa data mengikuti kurva berbentuk lonceng

yang tidak melenceng ke kanan atau ke kiri. Namun pada Gambar 4.2

hasil uji normalitas dengan menggunakan normal probability plot

menunjukkan bahwa titik-titik menyebar disekitar garis diagonal dan

searah mengikuti garis diagonal yang menunjukkan pola distribusi

normal.

Hasil uji Kolmogorov-Smirnov tet pada penelitian ini menunjukkan

kolmogorov-smirnov lebih besar dari 0,05 (5%), sehingga dapat dikatakan

bahwa data yang digunakan dalam penelitian ini memiliki distribusi

normal.

b. Uji multikolinearitas

Uji multikolinearitas dilakukan untuk menguji apakah variabel-varabel

yang terdapat dalam model regresi memiliki korelasi antar variabel

independen. Jika terjadi korelasi, maka dapat dikatakan model regresi

tersebut terdapat masalah multikolinearitas. Adanya multikolinearitas

dapat dilihat dari tolerance value atau nilai ariance Inflation Factor

[image:58.612.137.538.441.575.2](VIF). Hasil pengujian multikolinearitas adalah sebagai berikut:

Tabel 4.4

Hasil Uji Multikolinearitas

Nilai tolerance dari ketiga variabel yaitu current ratio, debt to equity

variabel independen memiliki nilai lebih kecil dari 10, sehingga dapat

disimpulkan bahwa model regresi terbebas dari masalah multikolinearitas.

c. Uji heterokedastisitas

Uji heterokedastisitas dilakukan untuk menguji apakah dalam model

regeresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Hasil dari uji heterokedastisitas dapat dilihat pada

[image:59.612.195.465.312.555.2]grafik scatterplot berikut ini:

Gambar 4.3 Scatterplot

Sumber: data diolah dengan SPSS, 2012

Dari grafik scatterplot pada Gambar 4.3 terlihat bahwa titik-titik

menyebar secara acak, tidak membentuk sebuah pola tertentu, serta

tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hal ini

Pendekatan statistik untuk menguji apakah terjadi heterokedastisitas

pada model regresi dapat dilakukan dengan uji Glejser. Hasil dari uji

[image:60.612.138.516.240.407.2]Glejser dapat dilihat pada tabel berikut:

Tabel 4.5

Hasil Uji Heterokedastisitas

Dari Tabel 4.5 dapat dilihat bahwa nilai signifikansi untuk variabel

current ratio adalah 0,070, untuk variabel debt to equity ratio adalah

0,867, dan untuk variabel return on equity adalah 0,059.Dari hasil ini

maka dapat disimpulkan bahwa tidak terjadi heterokedastisitas karena

semua variabel independen tidak signifikan (sig > 0,05) terhadap variabel

dependen.

d. Uji autokorelasi

Model regresi yang baik adalah model yang tidak mengandung

autokorelasi. Hasil da