SKRIPSI

PENGARUH ARUS KAS BEBAS DAN DIVIDEN TERHADAP

NILAI PEMEGANG SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA

OLEH:

FIONA WIYASIH ELANG

080503203

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhkan bahwa skripsi saya yang berjudul “Pengaruh Arus Kas Bebas (Free Cash Flow) dan Dividen Terhadap Nilai Pemegang Saham (Shareholder Value) pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang telah ditetapkan.

Medan, 3 Mei 2012. Yang Membuat Pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa, atas berkat

dan Rahmat yang diberikanNya sehingga penulis dapat menyelesaikan Skripsi ini dengan

baik dan tepat waktu. Penyusunan Skripsi ini merupakan sebagai salah satu syarat untuk meraih gelar Sarjana Ekonomi pada Fakultas Ekonomi Program Studi Akuntansi Universitas Sumatera Utara dengan judul “Pengaruh Arus Kas Bebas dan Dividen Terhadap Nilai Pemegang Saham pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia “.

Tugas akhir ini sebenarnya masih jauh dari kesempurnaan, baik isi maupun

bahasanya, hal ini disebabkan karena keterbatasan waktu dan sumber data dari penulis,

Oleh karena itu, pada kesempatan ini penulis membuka diri menerima saran dan kritik

yang membangun dari segala pihak terhadap skripsi tersebut guna meningkatkan

pengetahuan dan pengalaman penulis di kemudian hari.

Dalam penyusunan dan penulisan skripsi ini, penulis telah banyak menerima

bantuan maupun bimbingan dari berbagai pihak. Untuk itu, pada kesempatan ini juga,

penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada semua pihak

terutama kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Dra. Mutia Ismail, M.M, Ak selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Dra. Nurzaimah, M.M., Ak. sebagai Dosen Pembimbing yang telah mencurahkan waktu, tenaga serta konsultasi yang tak terhitung nilainya dan

memberikan bimbingan serta pengarahan dalam penyusunan Skripsi ini.

5. Ibu Dra. Tapi Anda Sari Lubis., M.Si., Ak. sebagai Dosen Wali yang telah sangat

banyak membantu penulis dan membimbing penulis selama 4 tahun perkuliahan di

Universitas Sumatera Utara serta memberikan motivasi yang tak kunjung henti

tentang dunia akuntansi dan praktek kerja nyata dalam dunia auditing.

6. Kedua orang tua penulis, Azis Elang dan Murniati serta kakak sulung Sunarko Elang and adik bungsu penulis Sheila Wiyasih Elang. Terima kasih atas kasih sayang, doa dan dukungan yang diberikan.

7. Vincent Louis., MBA., MIB., Ph.D. atas segala masukan dan bimbingan yang telah diberikan dalam penelitian ini.

8. Teman-teman terdekat penulis seperti Willie Putri, Jolly Andriani, Suhendi,

Nugraha, Feriana, Silvia serta teman teman S-1 Akuntansi FE-USU yang tak

mungkin disebut penulis satu persatu.

Akhir kata penulis berharap semoga penelitian tersebut dapat memberikan

manfaat bagi pembaca. Sekian dan terima kasih.

Medan, 3 Mei 2012

Peneliti,

ABSTRAK

Sorotan utama penelitian ini adalah untuk menguji pengaruh arus kas bebas dan dividen terhadap nilai pemegang saham pada perusahaan manufaktur yang bergerak di sektor kimia dan plastik (kemasan) yang terdaftar di Bursa Efek Indonesia.

Bertolak dari alasan di atas, penelitian ini dilakukan secara empiris dengan

menggunakan data sekunder yang dikumpulkan dari situs

pengambilan sampel yang digunakan adalah purposive sampling dan diperoleh sampel sebanyak 17 perusahaan manufaktur yang memenuhi kriteria yang ditetapkan sebagai sampel. Pengumpulan data dilakukan dengan mengambil dokumentasi laporan keuangan tahun 2008 sampai dengan 2010 dari BEI dan diolah dengan menggunakan analisis regresi berganda, korelasi dan determinasi. Selanjutnya untuk memperkuat validitas penelitian dilakukan uji hipotesis dengan analasis F-test, t-test, p-test, uji multuikolinearitas dan residual.

Hasil analisis menunjukkan bahwa baik secara parsial maupun simultan siklus nilai arus kas bebas dan dividen berpengaruh secara signifikan terhadap nilai pemegang saham. Walaupun penelitian ini berhasil membuktikan arus kas bebas memiliki korelasi positif terhadap nilai pemegang saham, namun satu hal yang perlu diperhatikan adalah penelitian ini tidak seluruhnya mendukung peneliti terdahulu bahwa dividen memiliki korelasi positif terhadap nilai pemegang saham tetapi sebaliknya melukiskan korelasi pengaruh yang negatif antara jumlah dividen yang dibagikan dengan nilai pemegang saham.

ABSTRACT

The research is mainly aimed to examine the influence of free cash flow and dividend paid toward shareholder value of public-listing company of manufacturing category majoring in chemistry and plastic sectors.

This study is carried empirically out by employing secondary resources

accumulated by

sampling and selected 17 manufacturing corporations that have met the sample criteria. The collection data method is conducted by documenting the officially published financial statement measuring from 2008-2010 in BEI. It is then analyzed further by using both multiple regression analysis and correlation as well as coefficient of determination analysis comprehensively before later verified by hypothesis testing of F-test, t-test, p-test, multicollinearity and residual graph.

The findings rule out that the variable of both free cash flow and dividend paid have a significant correlation on shareholder’s value. On one hand, the thesis depicts a positive relationship between free cash flow and shareholder’s value, on the other hand, it is noted that dividend paints a reverse pattern to shareholder’s value. In other word, this study only partially supports the previous research, if not all, in particular free cash flow

DAFTAR ISI

1.2. Identifikasi, Rumusan dan Batasan Masalah ... 6

1.2.1. Indentifikasi Masalah ... 6

1.2.2. Perumusan Masalah ... 7

1.2.3. Batasan Masalah ... 7

1.3. Tujuan dan Manfaat Penelitian ... 8

1.3.1. Tujuan Penelitian ... 8

1.3.2. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1. Tinjauan Pustaka ... 10

2.1.1. Aliran Kas Bebas ... 10

2.1.1.1. Pengertian Aliran Arus Kas Bebas ... 11

2.1.1.2. Perhitungan Arus Kas Bebas... 11

2.1.1.3. Tujuan Penggunaan Arus Kas Bebas ... 12

2.1.2. Dividen ... 14

2.1.2.1 Pengertian Dividen ... 14

2.1.2.2. Kebijakan Dividen ... 15

2.1.2.3. Teori Kebijakan Dividen ... 18

2.1.2.4. Stabilitas Dividen... 25

2.1.2.5. Faktor-faktor yang Mempengaruhi Kebijakan Dividen ... 27

2.1.3. Nilai Pemegang Saham ... 29

2.1.4. Tinjauan Peneliti Terdahulu... 33

2.2. Kerangka Konseptual ... 34

2.3. Hipotesis ... 35

BAB III METODE PENELITIAN ... 36

3.1. Jenis Penelitian ... 36

3.2. Tempat dan Waktu Penelitian ... 36

3.3. Definisi Operasional ... 36

3.4. Skala Pengukuran Variabel ... 37

3.5. Populasi dan Sampel Penelitian ... 38

3.7. Metode Penelitian ... 39

3.8. Teknik Analitis ... 40

3.9. Uji Validitas dan Reabilitas... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1. Gambaran Umum Perusahaan ... 48

4.2. Hasil Penelitian ... 49

4.2.1. Hasil Tabulasi Data Penelitian... 49

4.2.2. Analisis Data ... 56

4.2.2.1. Analisis Regresi ... 56

4.2.2.2. Analisis Korelasi ... 57

4.2.2.3. Analisis Koefisien Determinasi ... 59

4.2.2.4. Analisis Determinasi Parasial ... 59

4.2.2.5. Analisis Multikolinearitas ... 62

4.2.3. Uji Validitas dan Reabilitas ... 63

4.2.3.1. Uji F-Test ... 63

4.2.3.2. Uji t-Test ... 66

4.2.3.3. Uji P-Test ... 68

4.2.3.4. Uji Residual... 70

4.3. Pembahasan ... 72

BAB V KESIMPULAN DAN SARAN ... 75

5.1 Kesimpulan... 75

5.2. Keterbatasan Peneliti ... 76

5.3. Saran ... 77

5.4. Usulan Bagi Peneliti Selanjutnya.. ... 77

DAFTAR PUSTAKA ... 78

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Diagram Nilai Perusahaan Terhadap Aliran Kas ... 12

Gambar 2.2 Diagram Proses Perbedaan Arus Kas ... 13

Gambar 2.3 Kerangka Konseptual ... 35

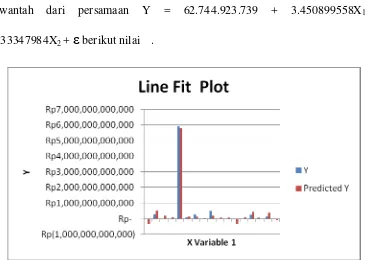

Gambar 4.1 Grafik Line Fit Plot... 57

DAFTAR TABEL

Nomor Judul Halaman

Tabel 4.1 Profil Perusahaan Sampel Beserta Tahun Berdiri ... 48

Tabel 4.2 Aliran Arus Kas Bebas Diukur dari Tahun 2008 – 2010 ... 50

Tabel 4.3 Dividen (X2) Diukur Dari Tahun 2008 – 2010 ... 51

Tabel 4.4 Nilai Pemegang Saham Diukur Dari Tahun 2008 – 2010... 52

Tabel 4.5 Rata-rata Nilai Pemegang Saham (Y) . Nilai Arus Kas Bebas (X1) dan Dividen (X2) dari tahun 2008-2010 ... 55

Tabel 4.6 Summary Output Regression ... 58

Tabel 4.7 Uji Determinasi Parsial X1 ... 60

Tabel 4.8 Uji Determinasi Parsial X2 ... 61

Tabel 4.9 Uji Multikolinearitas... 62

Tabel 4.10 Tabel ANOVA ... 65

Tabel 4.11 Uji t-test ... 67

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Daftar Perusahaan Sampel ... 80

Lampiran 2 Data Arus Kas Bebas Perusahaan Sampel Tahun 2008-2010 ... 81

Lampiran 3 Data Nilai Dividen Perusahaan Sampel Tahun 2008–2010 .... 82

Lampiran 4 Data Nilai Pemegang Saham Perusahaan Sampel Tahun 2008 – 2010 ... 83

Lampiran 5 Data Rata-rata Nilai Pemegang Saham (Y) . Nilai Arus Kas Bebas (X1) dan Dividen (X2) Tahun 2008-2010 ... 84

Lampiran 6 Critical Values of the F Distibution at a 5% Level of Significance ... 85

Lampiran 7 Students’s t Distribution ... 86

Lampiran 8 Grafik Line Fit Plot ... 87

Summary Output Regression ... 87

Uji Determinasi Parsial X1 ... 88

Uji Determinasi Parsial X2 ... 88

Uji Multikolinearitas ... 89

Lampiran 9 Tabel ANOVA ... 90

Hasil Uji Residual t-test... 90

Hasil Uji Residual P-test ... 90

ABSTRAK

Sorotan utama penelitian ini adalah untuk menguji pengaruh arus kas bebas dan dividen terhadap nilai pemegang saham pada perusahaan manufaktur yang bergerak di sektor kimia dan plastik (kemasan) yang terdaftar di Bursa Efek Indonesia.

Bertolak dari alasan di atas, penelitian ini dilakukan secara empiris dengan

menggunakan data sekunder yang dikumpulkan dari situs

pengambilan sampel yang digunakan adalah purposive sampling dan diperoleh sampel sebanyak 17 perusahaan manufaktur yang memenuhi kriteria yang ditetapkan sebagai sampel. Pengumpulan data dilakukan dengan mengambil dokumentasi laporan keuangan tahun 2008 sampai dengan 2010 dari BEI dan diolah dengan menggunakan analisis regresi berganda, korelasi dan determinasi. Selanjutnya untuk memperkuat validitas penelitian dilakukan uji hipotesis dengan analasis F-test, t-test, p-test, uji multuikolinearitas dan residual.

Hasil analisis menunjukkan bahwa baik secara parsial maupun simultan siklus nilai arus kas bebas dan dividen berpengaruh secara signifikan terhadap nilai pemegang saham. Walaupun penelitian ini berhasil membuktikan arus kas bebas memiliki korelasi positif terhadap nilai pemegang saham, namun satu hal yang perlu diperhatikan adalah penelitian ini tidak seluruhnya mendukung peneliti terdahulu bahwa dividen memiliki korelasi positif terhadap nilai pemegang saham tetapi sebaliknya melukiskan korelasi pengaruh yang negatif antara jumlah dividen yang dibagikan dengan nilai pemegang saham.

ABSTRACT

The research is mainly aimed to examine the influence of free cash flow and dividend paid toward shareholder value of public-listing company of manufacturing category majoring in chemistry and plastic sectors.

This study is carried empirically out by employing secondary resources

accumulated by

sampling and selected 17 manufacturing corporations that have met the sample criteria. The collection data method is conducted by documenting the officially published financial statement measuring from 2008-2010 in BEI. It is then analyzed further by using both multiple regression analysis and correlation as well as coefficient of determination analysis comprehensively before later verified by hypothesis testing of F-test, t-test, p-test, multicollinearity and residual graph.

The findings rule out that the variable of both free cash flow and dividend paid have a significant correlation on shareholder’s value. On one hand, the thesis depicts a positive relationship between free cash flow and shareholder’s value, on the other hand, it is noted that dividend paints a reverse pattern to shareholder’s value. In other word, this study only partially supports the previous research, if not all, in particular free cash flow

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pada tahun 1990-an, istilah nilai pemegang saham (shareholder value) sering muncul dalam literatur bisnis. Pada dasarnya, tujuan utama perusahaan dari pengelolaan perusahaan oleh manajemen adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran para pemegang saham dan hal ini dicapai melalui peningkatan rentabilitas perusahaan (Brigham dan Ehrhardt, 2000). Akan tetapi untuk mencapai tingkat laba yang memuaskan perusahan hendaknya menetapkan tujuan perusahaan terlebih dahulu. Ada dua alasan yang melatarbelakangi hal tersebut. Pertama, istilah memaksimalkan menyiratkan bahwa selalu ada cara untuk mendapatkan jumlah maksimum yang dapat dihasilkan oleh sebuah perusahaan Kedua, meskipun upaya mengoptimalkan nilai pemegang saham mungkin menjadi tujuan utama, namun ini bukan berarti merupakan satu-satunya tujuan bagi banyak organisasi.

melindungi dana yang sudah mereka investasikan dalam perusahaan dengan jaminan dan kebijakan pengawasan yang ketat pula, manajer juga memiliki dorongan untuk mengejar kepentingan pribadi mereka. Bahkan tidak tertutup kemungkinan para manajer melakukan investasi walaupun investasi tersebut tidak dapat memaksimalkan nilai pemegang saham. Konflik kepentingan antara pemegang saham pemegang saham dengan manajer dapat timbul jika manajer bertindak untuk kepentingannya sendiri demi mendapatkan keuntungan yang sebesar-besarnya tanpa memperhatikan kepentingan para pemegang saham (Wardani dan Siregar,2009).

Pada masa sekarang, banyak peneliti menyatakan bahwa laba bersih merupakan kunci dan ukuran dalam kinerja perusahaan pada masa mendatang. Melalui pendekatan ini, maka dapat disimpulkan bahwa apabila perusahaan memiliki laba bersih yang meningkat maka kinerja perusahaan lebih baik, apabila terjadi penurunan dalam laba bersih maka perusahaan tidak dapat beroperasi dengan baik. Pada umumnya, perusahaan yang memiliki laba bersih yang tinggi memberikan dividen yang lebih kepada para pemegang saham (Ross,2004).

Walaupun demikian, perusahaan di satu sisi dihadapkan pada pembagian dividen yang stabil dan jika memungkinkan dividen yang semakin meningkat dari tahun ke tahun, tetapi di pihak lain, perusahaan di pihak lain dihadapkan pada kebijakan manajemen diantaranya: perlu menahan sebagian laba untuk re-investasi yang mungkin lebih menguntungkan, kebutuhan dana perusahaan untuk investasi di masa mendatang, likuiditas perusahaan, sifat pemegang saham, target tertentu yang berhubungan dengan pembayaran dividen dan faktor-faktor yang berhubungan dengan kebijakan dividen lainnya (Samsul,2006).

Lebih lanjut, pembayaran dividen dalam bentuk tunai lebih banyak diinginkan investor daripada bentuk lainnya karena pembayaran dividen tunai membantu mengurangi ketidakpastian dalam melaksanakan aktivitas investasinya pada suatu perusahaan. Demikian pula stabilitas pembayaran dividen yang juga merupakan faktor penting yang harus dipertimbangkan perusahaan.

Kemampuan perusahaan dalam memperoleh laba merupakan indikator utama dari kemampuan perusahaan untuk membayar dividen, sehingga profitabilitas sebagai faktor penentu terpenting terhadap dividen. Pada penelitian Parhington menunjukkan bahwa profit sebagai pengganti variable cash flow secara signifikan berpengaruh terhadap dividen. Dia juga menunjukkan bukti stabilitas dividen dan earning merupakan variabel penting yang akan mempengaruhi preferensi investor untuk mendapatkan dividen di masa mendatang.

oleh keberadaan aliran kas bebas karena adanya perbedaan kepentingan antara pemegang saham dan manajer. Pemegang saham menginginkan sisa dana tersebut dibagikan untuk meningkatkan kesejahteraannya sementara manajer berkeinginan dana yang ada digunakan untuk memperbesar perusahaan melebihi ukuran optimalnya sehingga mereka tetap melakukan investasi meskipun investasi tersebut memberikan net present value negatif.

Overinvestment semacam ini dilakukan dengan menggunakan dana yang dihasilkan dari sumber internal perusahaan yaitu aliran kas bebas untuk menghindari pengawasan yang berhubungan dengan penambahan modal dari luar perusahaan. Padahal dana semacam ini seharusnya dibayarkan kepada pemegang saham dalam bentuk peningkatan dividen atau pembelian kembali saham perusahaan.

Besar kecilnya dividen yang dibayarkan kepada pemegang saham tergantung pada kebijakan dividen masing-masing perusahaan dan dilakukan berdasarkan pertimbangan berbagai faktor. Menurut Gitman (2003) faktor-faktor yang mempengaruhi kebijakan dividen suatu perusahaan adalah debt covenant, likuiditas, posisi kas, prospek pertumbuhan perusahaan, dan kuasa kendali para pemegang saham yang memiliki mayoritas saham perusahaan. Kebijakan dividen atau keputusan dividen pada hakikatnya adalah menentukan porsi keuntungan yang akan dibagikan kepada para pemegang saham, dan yang akan ditahan sebagai bagian dari laba ditahan (Levy dan Sarnat, 1990).

penelitian yang dilakukan oleh Sutrisno (2001) yang menyatakan bahwa di antara beberapa faktor yang mempengaruhi Dividend Payout Ratio, hanya faktor posisi kas (cash position) dan Debt to Equity Ratio yang berpengaruh signifikan. Posisi kas yang benar-benar tersedia bagi para pemegang saham akan tergambar pada free cash flow yang dimiliki oleh perusahaan.

Di Indonesia khususnya, tidak semua perusahaan baik dalam sektor jasa, dagang dan industri terdaftar di Bursa Efek Indonesia (BEI). Sektor jasa kebanyakan masih merupakan perusahaan tertutup sedangkan perusahaan dagang yang terdaftar masih terbatas. Umunya sektor manufaktur yang berskala besar baik skala nasional dan internasional yang mendaftarkan dirinya di BEI. Hal ini berarti tiap tahun kinerja mereka harus dilaporkan secara transparansi dan dipublikasikan kepada khalayak ramai di media massa.

Jika ditelaah lebih lanjut, perusahaan manufaktur itu sendiri merupakan bagian dari indeks sektoral di Bursa Efek Indonesia yang diklasifikasikan oleh JASICA (Jakarta Industrial Classification). Analisa terhadap industri yang menitikberatkan pada indeks sektor manufaktur tersebut merupakan tahap penting yang perlu dilakukan investor maupun pihak-pihak yang berkepentingan lainnya guna membantu untuk mengidentifikasi peluang dan ancaman terhadap investasi dalam sektor industri yang memiliki karakteristik tertentu.

dapat mempengaruhi harga saham yang selanjutnya mempengaruhi pemegang saham dalam membuatkeputusan mempertahankan atau melepas saham yang dimilikinya. Hal ini yang ditunjang kurangnya penilitian yang secara spesifik merngarah pada efek yang disebabkan oleh variasi kedua variabel tersebut.

Mengingat pentingnya kedua variabel di atas dalam mempengaruhi keputusan investor dalam mengambil keputusan, penulis tertarik untuk meneliti dan mengkaji lebih lanjut topik tersebut agar diperoleh jawaban secara teoritis yang dapat dipertanggungjawabkan dalam skripsinya yang berjudul “Analisa Pengaruh Aliran Kas Bebas dan Dividen Yang Dibagikan Terhadap Nilai Pemegang Saham Pada Perusahaan Manufaktur Yang Terdaftar di BEI “.

1.2. Identifikasi, Rumusan dan Batasan Masalah 1.2.1. Identifikasi Masalah

Dalam mempertimbangkan kelayakan suatu investasi dalam menganaliss lebih lanjut faktor – faktor yang mempengaruhi naik turunnya harga saham suatu perusahaan yang selanjutnya akan mempengaruhi keputusan untuk melakukan investasi, seorang investor harus mengidentifikasi permasalahan – permasalahan yang dihadapi emisi efek dan mengatasi permasalahan tersebut.

Adapun permasalahan yang dapat diindentifikasi penulis pada penelitian tersebut terhadap emisi efek yang terdaftar di Bursa Efek Indonesia adalah sebagai berikut:

2. Apakah terdapat hubungan yang signifikan antara rasio pembayaran dividen (payout ratio) terhadap nilai pemegang saham?

3. Bagaimana korelasi antara aliran kas bebas hasil operasional perusahaan terhadap fluktuasi nilai pemegang saham?

4. Faktor – faktor kualitatif apakah yang mempengaruhi nilai pemegang saham suatu perusahaan disamping analisa kuantitatif keuangan?

1.2.2. Rumusan Masalah

Dari identifikasi masalah di atas, penulis akan merumuskan permasalahan yang akan diteliti lebih lanjut untuk memfokuskan perhatian terhadap objek penelitian tersebut.

Rumusan masalah pada penelitian ini adalah “Bagaimana pengaruh aliran kas bebas dan dividen terhadap fluktuasi nilai pemegang saham baik secara

parsial maupun simultan pada perusahaan manufaktur yang terdaftar di BEI?”.

1.2.3. Batasan Masalah

Mengingat luasnya cakupan permasalahan yang mempengaruhi reabilitas dan keakuratan prediksi nilai pemegang saham, serta adanya keterbatasan waktu, biaya dan tenaga yang diperlukan dalam penelitian ini, penulis membatasi ruang lingkup penelitiannya sebagai berikut:

2. Penelitian ini dilakukan dengan menganalisa laporan keuangan dari tahun 2008 – 2010.

3. Penelitian ini hanya dilakukan terhadap perusahaan-perusahaan manufaktur yang bergerak di bidang kimia dan plastik yang telah go public yang terdaftar di BEI.

4. Hasil penelitian tidak dapat dibandingkan dengan keadaan aktual yang terjadi di lapangan karena adanya penyederhanaan data oleh penulis untuk diolah sesuai metode statistik yang dipakai.

5. Segala faktor – faktor yang mempengaruhi hasil penelitian di luar cakupan penelitian dianggap konstan (cateris paribus).

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan penelitian

Sesuai perumusan masalah di atas, variabel-variabel penelitian ini bertujuan memberikan bukti empiris dengan maksud:

1. Untuk mengetahui adanya hubungan yang signifikan antara pembayaran dividen terhadap nilai pemegang saham.

2. Untuk mengetahui adanya korelasi antara aliran kas bebas hasil operasional perusahaan terhadap fluktuasi nilai pemegang saham.

1.3.2. Manfaat Peneliian

Dari penelitian ini, penulis dapat memberikan kontribusi yang positif baik bagi kalangan dunia praktisi keuangan maupun akademisi. Adapun manfaat penelitian sebagai berikut:

1. Bagi penulis

a. Memperluas cakrawala berpikir dan kemampuan menganalisa

permasalahan secara sistematis dan ilmiah.

b. Sebagai bahan pertimbangan antara pengetahuan praktis yang diperoleh di bangku kuliah dengan studi kasus praktikal yang terjadi di lapangan.

c. Sebagai sarana bagi penulis untuk mengembangkan ilmu pengetahuan yang lebih praktikal, terfokus dan metodikal tentang realita yang terjadi di dunia bisnis dewasa ini.

d. Melatih kemampuan analitis penulis dalam memecahkan setiap permasalahan khususnya di sektor keuangan dan pasar modal yang tengah menjadi perdebatan bagi para investor.

2. Bagi Universitas Sumatera Utara

a. Sebagai bahan bacaan ilmiah bagi mahasiswa yang mengambil konsentrasi di bidang akuntansi dan keuangan.

b. Sebagai sarana informasi dan pertimbangan untuk mengadakan penelitian yang sama di masa mendatang.

3. Bagi kalangan praktisi di dunia keuangan

a. Sebagai bahan masukan bagi para investor dalam membuat suatu keputusan taktis terhadap investasi yang dilakukan.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka 2.1.1. Aliran Kas Bebas

2.1.1.1. Pengertian Aliran Arus Kas Bebas

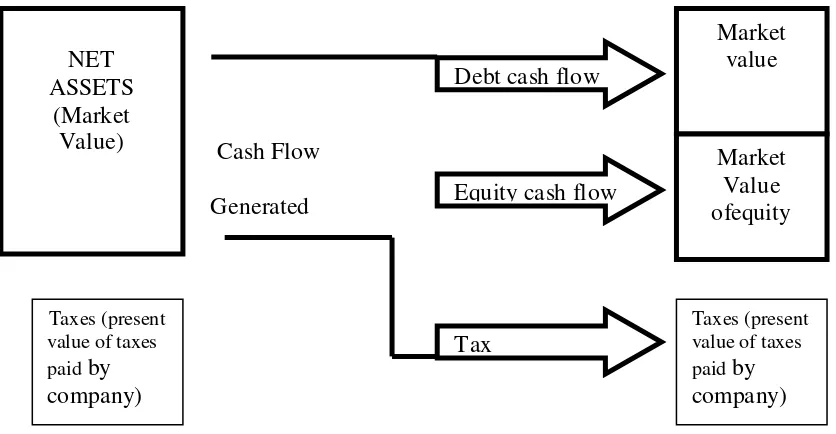

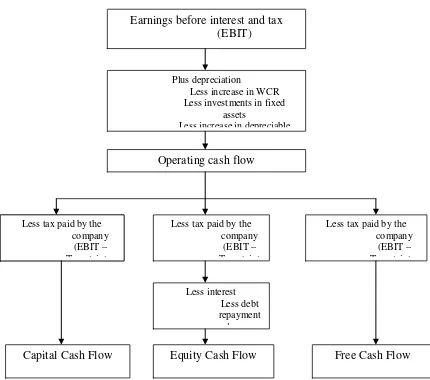

Menurut Brigham, arus kas bebas adalah kas yang tersedia utuk didistribusikan kepada kreditur atau pemegang saham setelah perusahaan melakukan semua investasi dalam fixed asset dan working capital yang seharusnya untuk tetap mempertahankan operasional perusahaan secara terus – menerus. Oleh karena itu, salah satu cara manajer dalam meningkatkan nilai dari suatu perusahaan adalah dengan meningkatkan aliran kas bebas perusahaan.

Dalam prakteknya, kemampuan perusahaan untuk menghasilkan laba ternyata tidak merefleksikan besarnya dividen tunai yang dapat diterima oleh investor atau pemegang saham. Adakalanya perusahaan beroperasi pada margin positif namun aliran arus kas bebasnya ternyata nol atau negatif. Dan sebaliknya terkadang perusahaan beroperasi pada kerugian tertentu namun ia masih memiliki arus kas yang siap dipakai untuk kegiatan operasionalnya.

2.1.1.2. Perhitungan Arus Kas Bebas

Rumus dalam menghitung aliran kas bebas adalah sebagai berikut: Operating cash flow = NOPAT + Depreciation

Gross investment = Net investment + depreciation

FCF = Operating cash flow–gross investment in operating assets FCF = NOPAT – Net investment in operating assets

dimana:

NOPAT (non-operating profit after tax) = laba usaha setelah pajak

Cash Cash Flow Generated

Sumber:Cash flow is a Fact. Net income is just an opinion by Pablo Fernández

Sumber:Cash flow is a Fact. Net income is just an opinion by Pablo Fernández

Gambar 2.2 Diagram Proses Perbedaan Arus Kas

2.1.1.3.Tujuan Penggunaan Arus Kas Bebas

Menurut Jensen (1986), ada 5 tujuan penggunaan dari arus kas bebas adalah: 1. Untuk membayar bunga kepada kreditor dimana harga net perusahaan

adalah beban bunga setelah pajak. 2. Untuk membayar hutang perusahaan.

3. Untuk membagikan deviden kepada para pemegang saham. 4. Untuk membeli kembali saham dari pemegang saham. 5. Untuk membeli surat berharga.

Perusahaan tidak harus menggunakan seluruh arus kas bebasnya untuk membiayai aset-aset operasionalnya karena definisi dari aliran kas bebas telah mengikutsertakan pembelian seluruh aset-aset yang diperlukan untuk pertumbuhan perusahaan. Namun sayangnya beberapa penelitian menunjukkan bahwa beberapa perusahaan dengan tingkat aliran kas bebas yang tinggi cenderung untuk melakukan investasi yang sia-sia atau tidak meningkatkan nilai tambah. Sebagai contoh membeli pada harga yang terlalu mahal disbanding perusahaan pesaingnya. Hal tersebut menyebabkan tingginya aliran kas bebas menyebabkan tingginya harga keagenan.

Dalam prakteknya, kebanyakan perusahaan mengkombinasikan lima penggunaan sedemikian rupa sehingga totalnya sama dengan nilai aliran kas bebas. Sebagai contoh, perusahaan membayar hutang dan dividen, melunasi hutang baru dan menjual surat berharga. Aktivitas-aktivitas ini adalah aliran kas keluar (membayar utang dan dividen) dan aliran kas masuk (menjual surat berharga) namun arus kas dari aktivitas ini sama dengan aliran kas bebas.

Terkadang nilai aliran kas bebas dapat bernilai negatif walaupun laba bersih setelah pajak positif sepanjang tahun. Hal ini disebabkan kas perusahaan tersebut digunakan untuk diinvestasikan pada aset-aset operasional. Hal ini juga mengimplikasikan bahwa perusahaan perlu mengusahakan adanya dana segar baru dari investor maupun dari kreditor dalam bentuk pengeluaran surat obligasi dan saham istimewa. Di satu sisi para pemegang saham akan membantu membiayai pertumbuhan perusahaan walaupun mereka belum menerima dividen pada awal investasinya namun seiring dengan pertumbuhan yang lambat tersebut, aliran kas bebasnya kembali menjadi positif dan perusahaan dapat menggunakan kas bebas yang positif tersebut untuk membayar dividennya.

Free cash flow menunjukkan gambaran bagi investor bahwa dividen yang dibagikan oleh perusahaan tidak sekedar menyiasati pasar dengan maksud meningkatkan nilai perusahaan. Bagi perusahaan yang melakukan pengeluaran modal, free cash flow akan mencerminkan dengan jelas mengenai perusahaan manakah yang masih mempunyai kemampuan untuk bertahan di masa depan dan mampu mempengaruhi hubungan antara rasio pembayaran dividen dan pengeluaran modal.

2.1.2. Dividen

2.1.2.1 Pengertian Dividen

perusahaan. Karena retained earnings (laba ditahan) adalah salah satu bentuk pendanaan internal, maka keputusan mengenai dividen dapat mempengaruhi kebutuhan pendanaan eksternal perusahaan. Dengan demikian, semakin besar dividen kas yang dibayarkan oleh perusahaan, maka semakin besar pula jumlah pendanaan eksternal yang dibutuhkan melalui pinjaman hutang atau penjualan saham.

Menurut Kieso (et al.2002) ada lima jenis dividen suatu perusahaan yaitu: 1. Dividen tunai (cash dividend)

Jenis pembayaran dividen paling umum yang dilakukan oleh perusahaan dalam bentuk uang yang dibayarkan kepada pemegang sahamnya. Oleh karena itu perusahaan harus mengawasi kasnya apakah memungkinkan untuk melakukan cash dividend.

2. Dividen property

Jenis pembayaran dibayarkan dalam bentuk aset, namun cara pembagian dividen ini jarang digunakan. Pemegang saham akan mencatat dividen yang diterimanya ini sebesar harga pasar aktiva tersebut.

3. Dividen skrip

Dividen utang timbul apabila laba tidak dibagi itu saldonya mencukupi untuk pembagian dividen, tetapi saldo kas yang ada tidak cukup. Sehingga pimpinan PT akan mengeluarkan scrip dividends yaitu janji tertulis untuk membayar jumlah tertentu di waktu yang akan datang. 4. Dividen likuidasi

Pada dividen tunai, dana diambil dari laba ditahan namun pada dividen likuidasi maka pembagian dividen dianggap sebagai pengembalian modal yang disetor. Pembagian dividen likuidasi dicatat dengan cara mengurangi Agio Saham.

5. Dividen saham (stock dividend)

Stock dividend adalah dividen yang dibayarkan dalam bentuk saham sebagai pengganti atau pelengkap dari dividen tunai.

2.1.2.2 Kebijakan Dividen

dividen atau ditahan untuk diinvestasikan kembali. Perusahaan bisa membagi dividen dalam bentuk uang tunai atau dalam bentuk saham (stock dividend).

Kebijakan dividen masih merupakan masalah yang mengundang perdebatan karena ada beberapa pendapat mengenai dividen. Pertama, pendapat yang mengatakan dividen dibagi sebesar-besarnya (relevant dividend); Kedua, kebijakan dividen tidak relevan; dan ketiga perusahaan membagi dividen sekecil mungkin.

Harga saham dipengaruhi oleh dividen yang dibayarkan. Apabila n = ∞, maka harga saham (Po) dapat dirumuskan sebagai berikut:

dimana:

Po = harga saham

Dt = dividen yang diharapkan pada periode t Ke = tingkat diskonto/tingkat hasil yang diharapkan t = periode waktu

Jika perusahaan mampu meningkatkan pembayaran dividen karena peningkatan laba, maka harga saham akan naik. Jadi, kenaikan harga saham tersebut pada dasarnya adalah sebagai akibat dari kenaikan dari laba. Pemberian dividen dimungkinkan hanya apabila perusahaan memperoleh keuntungan, namun tidak menutup kemungkinan perusahaan tetap membagi dividen meskipun perusahaan menderita kerugian (Jensen, 1986).

Pendapat kedua tentang Dividen Tidak Relevan (the irrelevant of dividend). Modigliani & Miller (1961) mengatakan bahwa kebijakan dividen tidak mempunyai pengaruh terhadap harga saham perusahaan. Nilai perusahaan hanya ditentukan oleh kemampuan menghasilkan laba, bukan pada pembagian laba perusahaan untuk dividen atau sebagai laba ditahan. Selanjutnya dikatakan bahwa perusahaan bisa saja membagikan dividen yang besar ataupun kecil, asalkan dimungkinkan menutup kekurangan dana dari sumber eksternal.

Jadi yang penting adalah apakah investasi yang tersedia diharapkan akan memberikan net present value yang positif, tidak perduli apakah dana yang digunakan diperoleh dengan menahan laba ataukah dari luar perusahaan dengan menerbitkan saham baru. Dampak dari pilihan keputusan tersebut sama saja terhadap nilai perusahaan. Kesimpulannya, keputusan dividen adalah tidak relevan (the irrelevant of dividend).

Sayangnya analisis tersebut mengabaikan adanya biaya penerbitan saham baru/biaya emisi (flotation cost). Biaya yang ditimbulkan akibat menerbitkan saham baru adalah fee untuk underwriter, biaya notaris, akuntan, konsultan hukum pendaftaran saham dan lain sebagainya yang berkisar antara 2% sampai 4%. Dengan adanya biaya-biaya tersebut, berarti sebagian kekayaan pemegang saham diberikan kepada berbagai pihak sebagai flotation cost.

Jadi bila perusahaan memiliki dana untuk investasi mengapa dana tersebut dibagikan sebagai dividen, sehingga menimbulkan biaya flotation. Oleh sebab itu, mereka beranggapan dividen sebaiknya dibagi sekecil-kecilnya, sejauh dana tersebut dapat digunakan untuk investasi yang menguntungkan atau memberi NPV positif.

Rozeff (1982) dan Easterbrook (1984) menyatakan ada keyakinan bahwa semakin banyak dividen yang ingin dibayarkan oleh perusahaan, semakin besar kemungkinan berkurangnya laba ditahan. Akibatnya, perusahaan harus mencari biaya eksternal untuk melakukan investasi baru. Namun biaya penerbitan sumber pembiayaan ekternal menjadi mahal karena adanya flotation cost. Akibatnya pembayaran dividen menjadi mahal karena meningkatnya kebutuhan untuk menambah modal eksternal yang lebih mahal.

2.1.2.3. Teori Kebijakan Dividen

Kebijakan dividen menyangkut tiga masalah yaitu:

2. Apakah pembagian itu sebaiknya dalam dividen tunai atau pembelian kembali?

3. Apakah perusahaan sebaiknya mempertahankan tingkat pertumbuhan dividen yang stabil?

Dalam menentukan jumlah kas yang akan dibagikan kepada para pemegang saham manajer keuangan harus ingat bahwa tujuan perusahaan adalah memaksimalkan nilai pemegang saham sehingga rasio pembayaran yang ditargetkan (target payout ratio) yang didefinisikan sebagai presentase dari laba bersih yang harus dibayarkan sebagai dividen tunai dan sebagian besar harus didasarkan pada preferensi investor atas dividen lawan keuntungan modal.

Preferensi ini dapat dipertimbangakn dalam pengertian model penelitian saham dengan pertumbuham konstan.

dimana:

Po = harga saham D1 = dividen tahun ini Ks = hasil yang diharapkan G = pertumbuhan saham

pertumbuhan diharapkan akan rendah untuk masa mendatang dan akan menekan harga saham.

Dengan demikian kebijakan dividen yang optimal dalam perusahaan adalah kebijakan yang menciptakan keseimbangan di antara dividen saat ini dan pertumbuhan di masa mendatang yang memaksimumkan harga saham.

Ada 2 macam teori kebijakan dividen yaitu: 1. Kebijakan dividen tanpa pajak

Kebijakan ini terjadi apabila perusahaan tidak mempunyai hutang, tidak ada pajak arus kas operasi dan rencana investasi sama, maka tingkat pengembalian dalam satu periode untuk saham adalah:

dimana:

Ku(t+1) = biaya modal untuk suatu perusahaan unlevered pada periode t d/(t+1) = dividen per saham yang dibayarkan pada akhir periode i P/(t+1) = harga per saham pada akhir periode t

p/(t) = harga per saham pada permulaan periode t 2. Kebijakan dividen yang terkena pajak

Mereka akan lebih untung jika dana tetap pada perusahaan atau dibayarkan melalui pembelian kemabli saham yang beredar. Dengan demikian mereka membayar pajak atas keuntungan modal yang lebih rendah dari pajak penghasilan biasa.

Apabila perusahaan membayar semua arus kasnya sebagai dividen, pemegang saham le-I akan menerima sesudah pajak (Ydi)

dimana:

Ydi = arus penghasilan sesudah pajak NOI = arus operasi perusahaan

R = suku bunga pinjaaman Dc = hutang perusahaan Dpi = hutang pribadi individu

Apabila perusahaan tidak membayar dividen, diasumsikan semua keuntungan modal dinikmati oleh penanam modal dan terkena tarif pajak keuntungan modal, maka :

dimana :

Terdapat tiga teori preferensi investor : 1. Teori ketidakrelevanan dividen

Teori ini menyatakan bahwa kebijakan dividen perusahaan tidak mempunyai pengaruh nilai perusahaan maupun biaya modalnya. Pendukung utama teori ini adalah Merton Miller dan Franco Mondigliani. Mereka berpendapat bahwa nilai suatu perusahaan hanya ditentukan berdasarkan kemampuan dasarnya untuk menghasilkan laba dan resiko bisnisnya.

Sebagai contoh, jika suatu perusahaan tidak membayar dividen, seorang pemegang saham yang menginginkan dividen sebesar 5% akan dapat menciptakannya sendiri dengan cara menjual 5% sahamnya, sebaliknya jika perusahaan membayar dividen lebih besar dari yang dinginkan investor, maka ia akan menggunakannya untuk membeli lebih banyak saham perusahaan.

2. Teori Bird in The Hand

3. Teori preferensi pajak

Ada tiga alasan yang berkaitan dengan pajak untuk beranggapan bahwa investor mungkin lebih menyukai pembagian dividen yang rendah daripada yang tinggi:

a. Pertumbuhan laba dianggap menghasilkan kenaikan harga saham dan keuntungan modal yang pajaknya rendah akan menggantikan dividen yang pajaknya lebih tinggi.

b. Pajak atas keuntungan tidak dibayarkan sampai saham terjual karena adanya efek nilai waktu satu dolar pajak yang dibayarkan di masa mendatang mempunyai biaya efektif yang lebih rendah daripada satu dolar yang dibayarkan hari ini.

c. Jika selembar saham dimiliki seseorang sampai meninggal sama sekali tidak ada pajak keuntungan modal yang terutang, ahli waris yang menerima saham itu dapat menggunakan nilai saham pada hari kematian sebagai dasar biaya mereka, dengan demilkian mereka terhindar dari pajak keuntungan modal.

Isu lain dalam Kebijakan Dividen

Ada dua isu yang dapat mempengaruhi pandangan kita terhadap kebijakan dividen yaitu :

1. Hipotesis Kandungan Informasi atas Pengisyaratam

Ketika Merton Miller mengemukakan teori ketidakrelevanan dividen mereka mengasumsikan bahwa setiap investor dan juga manajer mempunyai informasi yang sama mengenai pendapatan dan dividen perusahaan di masa datang. Namun pada kenyatannya, investor yang berbeda mempunyai pandangan yang berbeda tentang tingkat pembayaran dividen di masa mendatang dan ketidakpastian yang melekat dalam pembagian tersebut. Manajer mempunyai informasi yang lebih baik mengenai prospek masa depan daripada pemegang saham.

Kenaikan dividen seringkali menyebabkan kenaikan harga saham, sementara pemotongan dividen umumnya menyebabkan penurunan harga saham. Hal ini menunjukkan para investor lebih menyukai dividen daripada keuntungan modal. Sedangkan Merton Miller menegaskan bahwa reaksi investor terhadap perubahan dalam kebijakan dividen tidak harus menunjukkan investor lebih mengutamakan dividen daripada laba ditahan, sebaliknya perubahan harga saham sesudah pembagian dividen hanya menunjukkan adanya kandungan informasi atau pengisyaratan uang penting dalam pengumuman dividen tersebut.

2. Pengaruh Clientele

Teori ini menyatakan adanya kecenderungan perusahaan untuk menarik sekelompok investor yang menyukai kebijakan dividennya.

pihak, pemegang saham yang berada dalam tahun-tahun puncak keuntungan mungkin lebih memilih reinvestasi, karena mereka tidak begitu membutuhkan pendapatan dari investasi dalam periode berjalan.

Mengingat pemegang saham dapat berpindah-pindah perusahaan, sebuah perusahaan dapat mengubah satu kebajikan pembayaran dividen ke yang lainnya dan membiarkan pemegang saham yang tidak menyukai kebijakan tersebut menjual sahamnya kepada investor lain yang menyukainya. Namun peralihan tidak efisien karena adanya biaya pialang, kemungkinan bahwa pemegang saham yang menjual saham harus membayar pajak keuntungan modal dan adanya kemungkinan kekurangan investor yang menyukai kebijakan dividen yang baru.

2.1.2.4. Stabilitas Dividen

Stabilitas dividen memegang peranan penting dalam keputusan investasi ditinjau dari sudut pandang investor. Laba dan arus kas yang berubah-ubah sepanjang waktu, demikian juga peluang investasi. Jadi, memaksimalkan harga saham mengharuskan perusahaan menyeimbangkan kebutuhan dana untuk internal dan keinginan para pemegang sahamnya.

Untuk mencapai keseimbangan tersebut, ada beberapa solusi relevan yang dapat dilakukan yaitu:

1. Setiap perusahaan yang memiliki publik membuat peramalam keuangan lima atau sepuluh tahun untuk laba dan dividen.

Kebijakan paling stabil pertama, dari sudut pandang investor, uaitu kebijakan perusahaan yang tingkat pertumbuhan dividennya dapat diramalkan, seperti total pengembalian perusahaan itu akan relatif stabil dalam jangka panjang dan sahamnya merupakan penangkal baik terhadap kenaikan inflasi. Kebijakan paling stabil kedua adalah bila pemegang saham mendapat cukup kepastian bahwa dividen saat ini tidak akan dikurangi, jumlahnya mungkin akan mampu menghindari pemotongan dividen.

Situasi yang tidak stabil yaitu apabila laba dan arus kas begitu mudah berubah sehingga investor tidak dapat mengandalkan perusahaan untuk mempertahankan dividen saat ini.

3. Biaya ekuitas diminimumkan dan harga saham dimaksimumkan, jika suatu perusahan ingin berusaha sedapat mungkin menjaga kestabilan jumlah dividennya.

Penilaian stabilitas dividen dilakukan dengan: a. Muatan informasi

Jika laba perusahan menurun namun perusahaan tidak mengurangi dividennya, pasar akan memiliki kepercayaan yang lebih tinggi terhadap saham. Dividen stabil berpandangan bahwa masa depan perusahaan lebih baik daripada yang direfleksikan oleh penurunan laba. Maka manajemen dapat mempengaruhi harapan investor melalui informasi yang terkandung pada dividen.

b. Keinginan memperoleh penghasilan

investor enggan memakai uang pokok. Mereka sadar penghasilan menempatkan nilai yang lebih tinggi bagi dividen stabil.

c. Pertimbangan kelembagaan

Dividen stabil mungkin menguntungkan dari sudut pandang hukum karena mengizinkan beberapa investor kelembagaan untuk membeli saham biasa.

2.1.2.5. Faktor-faktor yang mempengaruhi kebijakan dividen

Faktor-faktor yang berpengaruh dalam kebijakan dividen sebagai berikut: 1. Profitabilitas

Daya tarik utama bagi para pemegang saham dan para investor dalam suatu perusahaan adalah profitabilitas. Yang dimaksud dengan profitabilitas adalah hasil yang diperoleh melalui usaha manajemen terhadap dana yang diinvestasikan pemilik perusahaan dan investor. Semakin besar tingkat laba yang diperoleh maka semakin besar dividen yang akan dibagikan atau sebaliknya. Profitabilitas diukur dari laba bersih setelah pajak, yang dapat dihitung dengan menggunakan ROI (Return On Investment)

2. Likuiditas

membayar dividen. Likuiditas suatu perusahaan mempunyai pengaruh positif dengan dividend payout ratio.

3. Investasi

Tujuan dari kegiatan investasi adalah untuk memperoleh penghasilan yang dapat berupa penerimaan kas dan atau kenailkan investasi. Perusahaan yang hendak memiliki perkembangan yang cepat membutuhkan lebih besar dana dalam pelaksanaan investasi. Kebutuhan dana pertama kali dipenuhi oleh internal equity, karena banyak dana yang dialokasikan untuk retained earning maka menyebabkan dana untuk membayar dividen semakin berkurang. Barclay (1995) menyatakan bahwa dengan pertumbuhan tinggi banyak memerlukan dana, menyebabkan dividen yang dibayarkan menjadi rendah. Investasi diukur dari jumlah dana yang ditanamkan pada aktiva tetap operasi. 4. Pembiayaan

2.1.3. Nilai Pemegang Saham

Pemegang saham (shareholder/stockholder) merupakan pemilik sebenarnya dari sebuah korporosi dan mereka membeli saham tersebut baik dalam bentuk saham biasa (common stock) maupun saham istimewa (preferred stock) dengan tujuan untuk memperoleh pengembalian yang memadai dari investasi yang mereka lakukan tanpa dipengaruhi oleh resiko-resiko kegagalan membayar (undue rich exposure).

Dalam prakteknya, pada pemegang saham akan memilih dewan komisaris maupun dewan direksi untuk menjalankan perusahaan dan melaksanakan kegiatan operasional sehari-hari. Karena para manajer diharapkan untuk bekerja atas nama pemegang saham, oleh karena itu mereka diharapkan dapat mencapai kebijakan-kebijakan yang telah digariskan dalam rangka meningkatkan nilai pemegang saham (shareholder value).

digarisbawahi bahwa fokus utama tetap saja mengoptimalkan nilai pemegang saham.

Harga saham yang maksimal memerlukan bisnis yang dijalankan secara efisien, menekan biaya ke titik yang paling minimum dengan catatan bahwa perusahaan tetap saja memproduksi barang dan jasa yang berkualitas tinggi dengan harga serendah mungkin. Hal ini berarti perusahaan harus mengembangkan produk dan jasa yang diperlukan oleh konsumen yang mengacu pada penggunaan teknologi baru dan investasi baru.

Di samping itu, perusahaan yang dalam rangka memaksimalkan harga saham harus mampu menghasilkan pertumbuhan dalam penjualannya dengan cara menciptakan suatu nilai (creating value) bagi pelanggannya dalam bentuk pelayanan yang ramah dan efisien, persediaan barang yang memadai serta pendirian bisnis pada lokasi yang strategis. Terkadang beberapa kelompok ilmuwan tertentu berargumen bahwa perusahaan dalam rangka untuk meningkatkan laba dan nilai pemegang saham dapat meningkatkan nilai penjualan dan go public.

Perlu diketahui bahwa suatu perusahaan yang ingin sukses dan memperoleh laba di atas normal, tentunya sangat menarik perhatian para competitor yang selanjutnya akan menurunkan harga sahamnya dan tentu saja akan memungkinkan para pelanggan.

Menurut penelitian yang dilakukan oleh Ehrhardt dari Universitas Tennessee, salah satu tindakan yang dapat dilakukan oleh manajer untuk memaksimalkan harga pemegang saham adalah dengan meningkatkan kemampuan perusahaan dan menghasilkan saham pada masa sekarang maupun masa mendatang.

Ada tiga hal yang menjadi pertimbangan yaitu:

1. Aset keuangan perusahaan seperti saham perusahaan yang hanya berharga jika ia dapat menghasilkan arus kas.

2. Masalah penentuan nilai waktu arus kas. Tentunya kas yang diterima makin cepat makin baik karena dapat digunakan investasi ulang ke dalam perusahaan untuk menghasilkan pendapatan atau sebagai pengembalian bagi investor dalam bentuk dividen.

3. Investor yang senantiasa untuk menghindari resiko. Jenis investor tersebut tentunya akan membayar lebih mahal untuk saham yang dapat menghasilkan arus kas bebas sesegera mungkin.

Walaupun dewasa ini para analis sangat tergantung pada arus kas dalam mengakses performa perusahaan, namun perhatian masih tertuju pada EPS (Earning Per Share). Hal ini disebabkan;

1. EPS mudah digunakan dan dimengerti

2. EPS dikalkulasi atas dasar prinsip akuntansi yang terstandarisasi

2.1.4. Tinjauan Peneliti Terdahulu

Tahun Peneliti Judul Penelitian Variabel Penelitian

Hasil Penelitian

2009 Lenny Pengaruh Informasi Arus Kas terhadap

2008 Lunga Pengaruh Arus Kas Bersih dan Struktur 2011 Muha Analisis Faktor

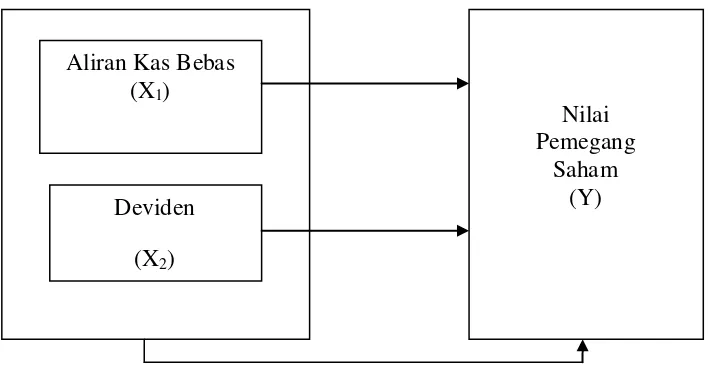

2.2. Kerangka Konseptual

Dividen dan arus kas merupakan analisa yang penting dan relevan untuk digunakan sebagai informasi aktual bagi para investor dalam melakukan analisa sebelum membuat keputusan untuk berinvestasi di BEI. Uraian dasar pemikiran di atas, mendesain kerangka konseptual untuk menguji pengaruh pembagian dividen dan arus kas bersih terhadap harga saham di Bursa Efek Indonesia, yang diuraikan pada diagram sebagai berikut:

Gambar 2.3 Kerangka Konseptual

Laporan arus kas dengan indikator aliran kas bebas sebagai gambaran fleksibilitas perusahaan, dan ketersediaan dana yang dimiliki perusahaan untuk dibagikan kepada investor. Dengan peningkatan aliran kas bebas diduga menarik minat investor untuk membeli saham tersebut karena apabila aliran kas bebas. meningkat, pada saat pembagian dividen para investor akan memperoleh dividen yang besar.

Dividen merupakan sebagian dari laba bersih yang diperoleh perusahaan, oleh karenanya dividen akan dibagikan jika perusahaan memperoleh laba. Laba

Aliran Kas Bebas (X1)

Deviden (X2)

Nilai Pemegang

yang layak dibagikan kepada para pemegang saham adalah keuntungan setelah perusahaan memenuhi seluruh kewajiban tetapnya yaitu beban bunga dan pajak.

Dari pembahasan di atas, penulis akan melihat hubungan antara nilai arus kas bebas dan dividen terhadap nilai pemegang saham secara parsial maupun simultan.

2.3. Hipotesis

Seperti yang telah dijelaskan, setiap riset yang dilakukan pada suatu objek hendaknya dilaksanakan atas tuntutan suatu hipotesis yang berfungsi sebagai pegangan sementara atau jawaban sementara yang masih harus dibuktikan kebenarannya di dalam kenyataan (empirical verification), percobaan (experimentation), atau praktek (implementation).

Sementara itu, dengan sudah disusunnya pernyataan-pernyataan hubungan antarvariabel sebagai hasil kajian dari proses kerangka pemikiran, maka hipotesis risetnya akan dapat disusun.

BAB III

METODE PENELITIAN

3.1. Jenis penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah riset deduktif. Riset deduktif ditujukan untuk menguji hipotesis melalui validasi teori atau pengujian aplikasi suatu teori pada keadaan tertentu. Adapun teknik pengambilan sampel pada jenis penelitian ini dilakukan dengan purposive sampling (teknik pengambilan sampel dengan tujuan tertentu).

3.2. Tempat dan waktu penelitian

Penelitian ini dilakukan selama 8 minggu mulai dari tanggal 1 Maret 2012 sampai tanggal 1 Mei 2012 dalam rangka untuk mengumpulkan data-data sekunder yang diperlukan bagi penelitian tersebut.

Sumber data penelitian tersebut diambil dari data dari internet pada situs

3.3. Definisi operasional

Variabel yang digunakan dalam penelitian ini didefinisikan sebagai berikut:

2. Dividen adalah dividen bersih yang dibagikan kepada pemegang saham, emisi efek yang diteliti dan terdaftar di BEI.

3. Nilai pemegang saham adalah naik turunnya harga saham yang mempengaruhi nilai perusahaan itu sendiri dan secara otomatis mewakili nilai pemegang saham.

3.4. Skala pengukuran variabel

Dalam suatu penelitian diperlukan paling sedikit dua variabel untuk diteliti. Dalam praktek istilah variabel dipakai sebagai sinonim untuk suatu konsep atau hal yang sedang diriset. Dalam konteks penjelasan ini, variabel yang dimaksud adalah suatu simbol yang akan diberi angka atau nilai. Adapun variabel-variabel yang digunakan dalam penelitian ini adalah:

1. Variabel independen

Variabel independen (bebas) adalah variabel yang menjelaskan atau mempengaruhi variabel lain. Dalam penelitian ini, ada dua variabel independen yang digunakan penulis:

1. X1 = aliran kas bebas perusahaan yang bergerak di bidang manufaktur yang menjadi objek penelitian ini.

2. X2 = dividen yang dibagikan oleh perusahaan yang bergerak di bidang manufaktur yang menjadi objek penelitian ini. 2. Variabel dependen

secara sistematis digambarkan dengan variabel-variabel dependen. Dalam penelitian ini, variabel dependennya : Y = nilai pemegang saham.

3.5. Populasi dan sampel penelitian

Karakteristik dan batasan populasi untuk mengumpulkan data yang diperlukan untuk penelitian adalah semua perusahaan yang go public dan terdaftar di Bursa Efek Indonesia, serta perusahaan dari jenis bidang usaha yang sama untuk memungkinkan tampilan disclosure yang tidak jauh berbeda, karena industry yang berbeda-beda akan menampilkan pola disclosure yang berbeda juga (Botosan 1997:327). Dari keseluruhan populasi, yaitu perusahaan yang terdaftar di BEI, tidak semuanya akan diteliti. Pengambilan sampel dilakukan dengan kriteria perusahaan yang bergerak di bidang industri kimia dan plastik (kemasan). Adapun perusahaan manufaktur yang menjadi sampel dari penelitian ini adalah :

No Kode Nama Perusahaan

1 AKKU PT Aneka Kemasindo Utama Tbk

2 AKPI PT Argha Karya Prima Industry Tbk 3 APLI PT Asiaplast Industries Tbk

4 BRNA PT Berlina Tbk

5 BRPT PT Barito Pasific Tbk

6 BUDI PT Budi Acid Jaya Tbk

7 DPNS PT Duta Pertiwi Nusantara Tbk 8 EKAD PT Ekadharma International Tbk

14 TPIA PT Chandra Asri Petrochimical Tbk

15 TRST PT Trias Sentosa Tbk

16 UNIC PT Unggul Indah Cahaya Tbk

3.6. Jenis data

Pada penelitian ini, peneliti mengambil data dari data sekunder yaitu data primer yang telah diolah lebih lanjut menjadi bentuk-bentuk seperti tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif oleh pihak lain. Data sekunder ini oleh penulis diproses lebih lanjut, misalnya laporan keuangan seperti neraca dan rugi laba dapat diolah untuk menilai kinerja perusahaan. Dalam penelitian tersebut penulis mengambil data sekunder dari internet yang telah diolah lebih lanjut berupa laporan keuangan baik laporan laba rugi, perubahan modal, neraca dan arus kas perusahaan yang akan diteliti.

3.7. Metode pengumpulan data

Metode pengumpulan data yang digunakan adalah motode dokumentasi, yaitu mengumpulkan data laporan statistik berupa volume perdagangan yang terdapat pada Bursa Efek Indonesia tahun 2008 sampai dengan tahun 2010 dan laporan keuangan perusahaan yang ada di BEI sektor kimia dan plastik (kemasan).

Untuk menentukan berapa minimal sampel yang dibutuhkan jika ukuran populasi diketahui dapat digunakan rumus Slovin seperti berikut:

dimana:

n = ukuran sampel N = ukuran populasi

Pemakaian rumus di atas mempunyai asumsi bahwa populasi berdistribusi normal. Hasil selama tiga tahun yang diperoleh dirata-ratakan dengan menggunakan metode moving average. Adapun rumus dari moving average adalah:

Selanjutnya nilai tersebut akan ditabulasi dalam suatu tabel untuk dianalis.

3.8. Teknik analisis

Dalam penelitian ini, teknik analisis data yang digunakan penulis adalah sebagai berikut:

1. Analisis Regresi

Untuk mengukur pengaruh antara lebih dari satu variabel prediktor (variabel bebas) terhadap variabel terikat.

Y = α + β1X1+β2X2+…+βnXn

dimana:

Y = variabel terikat

α = konstanta

β1 β2 = koefisien regresi

X1, X2 = variabel bebas

2. Analisis korelasi

Analisis korelasi digunakan untuk mempelajari asosiasi antara variabel dependen dengan variabel independen.

Rumus analisis korelasi berganda yang digunakan perhitungan secara komputerisasi (menggunakan hasil dari ANOVA tabel)

Menurut Spharmen, ukuran korelasi adalah sebagai berikut: (tidak ada korelasi)

(korelasi lemah)

(korelasi sedang) (korelasi kuat)

(korelasi kuat)

3. Analisis Koefisien Determinasi

Formula koefisien determinasi yang digunakan adalah:

Untuk regresi berganda disarankan beberapa penulis menggunakan Koefisien Determinasi Disesuaikan (adjusted coefficient of determintation).

4. Analisis Determinasi Parsial

Melalui analisis ini, masing-masing variabel independen X1 dan X2 dicari kontribusinya terhadap variabel independen Y dengan asumsi salah satu variabel X1 atau X2 dianggap konstan (tidak memberikan efek).

Untuk menghitung Determinasi Parsial maka digunakan rumus di bawah ini:

dan

dimana:

= koefisien determinasi parsial variabel X1 terhadap Y

= jumlah kuadrat dari kontribusi variabel X1,

= total jumlah kuadrat Y = regresi jumlah kuadrat

Untuk menghitung dilakukan dengan mencari secara

terpisah masing-masing hubungan variabel X1 terhadap variabel Y dan variabel X2 terhadap variabel Y.

5. Analisis Multikolinearitas

Suatu tes yang lebih akurat untuk mengevaluasi apakah terjadi efek multi kolinearitas di antara variabel independen yang termuat dalam persamaan regresi dapat digunakan analisis Multikolinearitas dengan rumus:

dimana:

VIF = faktor inflasi varians (Varians Inflation Factor) = koefisien Determinasi Disesuaikan

Kriteria penilaian :

3.9 Uji Validitas dan Realibilitas

Dalam peneliitian ini, uji validitas yang dilakukan dengan menggunakan uji hipotesis dengan beberapa uji test, diantaranya:

1. Uji perbedaan F-Test ( ANOVA )

Uji distribusi F ini digunakan untuk memeriksa apakah koefisien regresi pada persamaan regresi berganda dapat digunakan untuk mengestimasi variabel dependen.

Sumber

Variasi

Derajat

Kebebasan

Jumlah kuadrat Rata – rata kuadrat F

Regresi

Error

Total

Hipotesis yang dibangun adalah:

H0 : β1 = β2 = 0 (tidak ada hubungan linear antara variabel X dan variabel Y)

Kriteria penilaian:

Tolak H0 dan terima H1 apabila hasil perhitungan F test statistik (F calculated) lebih besar dari nilai kritikal F (F critical).

Terima Ho dan tolak H1 apabila F test statistik yang dihitung hampir mendekati 1.

Pada taraf nyata (degree of freedom) yang diberikan α, selanjutnya ditarik kesimpulan atas uji hipotesis tersebut.

2. Uji t-Test

Uji statistik yang mengikuti distribusi Student t digunakan untuk memeriksa eksistensi dari variabel independen dalam kaitannya dengan efek terhadap hasil prediksi. Formula yang digunakan adalah sebagai berikut:

dimana:

βj = koefisien regresi Y dengan variabel X ketika semua variabel

independen konstan

βj = nilai dari koefisien regresi pada H0

Sbj = tingkat kesalahan dari bj Atau

dimana:

n = jumlah sampel yang diobservasi k = jumlah variabel independen

Pada taraf nyata α, kriteria penilaiannya adalah:

Tolak H0 jika t statistik perhitungan t > tα/2,n-2 atau jika t<-t α/2,n-2 Terima H0 jika t statistik perhitungan t < tα/2,n-2 atau jika t > -t α/2,n-2 Kesimpulan :

Jika H0 diterima, berarti koefisien regresi sama dengan 0. Hal ini mengimplikasikan variabel independen tidak dapat digunakan untuk menjelaskan variasi yang terdapat pada variabel Y

Jika H0 ditolak, berarti koefisien regresi tidak sama dengan 0. Hal ini mengimplikasikan variabel independen dapat digunakan untuk menjelaskan variasi yang terdapat pada variabel Y.

3. Uji p-Test

Tes statistik dengan distribusi p digunakan untuk memeriksa secara ilmiah korelasi antara variabel independen X1 dan X2 terhadap variabel Y.

Hipotesis yang diteliti adalah:

H0 : ρ = 0 (tidak ada korelasi antara variabel X dan variabel Y) H1 : ρ ≠ 0 (ada hubungan antara variabel X dan variabel Y)

Pada taraf nyata α, kriteria penilaiannya adalah:

Kesimpulan adalah jika H0 diterima, berarti tidak ada korelasi antara variabel X dan variabel Y. Jika H0 ditolak, berarti ada salah satu atau lebih korelasi antara variabel X dan variabel Y.

4. Uji analisis residual

Uji analisis tersebut digunakan untuk memeriksa kelayakan model prediksi yang dihasilkan dengan menggunakan analisis regresi berganda.

Kriteria penilaian :

Apabila pola dari persebaran data membentuk suatu pola seperti bentuk homodaksitas, autokorelasi atau model-model lainnya maka model prediksi ( yang dihasilkan) tidak dapat digunakan untuk memprediksi secara kuota hubungan antara variabel X1, X2 dan Y.

Tahapan terakhir dari penyelesaian penilitian ini dilakukan dengan menginterpretasikan hasil penelitian tersebut, setelah data-data tersebut dianalisis dengan metode di atas, dengan menggunakan dua metode :

1. Metode kualitatif

Hasil penelitian akan diinterprestasikan sesuai dengan teori yang mendukung formula tersebut.

2. Metode kausal

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

Dalam penelitian ini, penulis membagi beberapa tahapan kerjanya sebagai berikut. Langkah pertama dilakukan dengan cara mengambil sampel sebanyak 17 perusahaan dari total populasi 98 perusahaan manufaktur yang terdaftar di BEI. Adapun gambaran umum perusahaan yang dijadikan sampel dalam penelitian ini berikut profil dasar dari masing-masing perusahaan terlihat pada tabel 4.1 profil perusahaan di bawah ini.

Tabel 4.1 Profil Perusahaan Sampel Beserta Tahun Berdiri

No Kode Nama Perusahaan Tahun Bergerak di Bidang

1 AKKU PT Aneka Kemasindo Utama Tbk 2001 Plastik dan kemasan 2 AKPI PT Argha Karya Prima Industry Tbk 1980 Plastik dan kemasan 3 APLI PT Asiaplast Industries Tbk 1992 Plastik dan kemasan

4 BRNA PT Berlina Tbk 1969 Plastik dan kemasan

5 BRPT PT Barito Pasific Tbk 1979 Kimia

6 BUDI PT Budi Acid Jaya Tbk 1979 Kimia

7 DPNS PT Duta Pertiwi Nusantara Tbk 1982 Kimia 8 EKAD PT Ekadharma International Tbk 1981 Kimia

9 FPNI PT Titan Kimia Nusantara Tbk 1987 Plastik dan kemasan 10 SIAP PT Sekawan Intipratama Tbk 1994 Plastik dan kemasan

11 SIMA PT Siwani Makmur Tbk - Plastik dan kemasan

12 SOBI PT Sorini Agro Asia Corporindo Tbk 1983 Kimia

13 SRSN PT Indo Acidatama Tbk 1982 Kimia

14 TPIA PT Chandra Asri Petrochimical Tbk 1984 Kimia

15 TRST PT Trias Sentosa Tbk 1979 Plastik dan kemasan

16 UNIC PT Unggul Indah Cahaya Tbk 1983 Kimia

4.2. Hasil Penelitian

4.2.1. Hasil Tabulasi Data Penelitian

Populasi penelitian ini dibatasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Total perusahaan manufaktur yang terdaftar sampai 2011 adalah 98 perusahaan.

Sampel dari penelitian ini diambil dengan menggunakan rumus Slovin untuk menentukan berapa minimal sampel yang dibutuhkan jika ukuran populasi diketahui seperti berikut :

Setelah ke-17 perusahaan tersebut diseleksi, selanjutnya penulis akan mengobservasi laporan keuangan yang menjadi objek penelitian ini yakni laporan laba rugi, laba ditahan, laporan neraca dan laporan arus kas dari periode tahun 2008 sampai 2010. Dari data-data mentah tersebut, selanjutnya akan dipilih informasi yang relevan untuk dianalisa lebih lanjut.

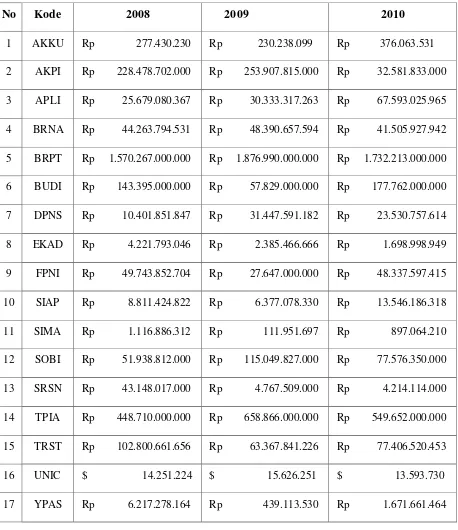

Tabel 4.2 Aliran Arus Kas Bebas Diukur dari Tahun 2008 - 2010

No Kode 2008 2009 2010

1 AKKU Rp 277.430.230 Rp 230.238.099 Rp 376.063.531

2 AKPI Rp 228.478.702.000 Rp 253.907.815.000 Rp 32.581.833.000

3 APLI Rp 25.679.080.367 Rp 30.333.317.263 Rp 67.593.025.965

4 BRNA Rp 44.263.794.531 Rp 48.390.657.594 Rp 41.505.927.942

5 BRPT Rp 1.570.267.000.000 Rp 1.876.990.000.000 Rp 1.732.213.000.000

6 BUDI Rp 143.395.000.000 Rp 57.829.000.000 Rp 177.762.000.000

7 DPNS Rp 10.401.851.847 Rp 31.447.591.182 Rp 23.530.757.614

8 EKAD Rp 4.221.793.046 Rp 2.385.466.666 Rp 1.698.998.949

9 FPNI Rp 49.743.852.704 Rp 27.647.000.000 Rp 48.337.597.415

10 SIAP Rp 8.811.424.822 Rp 6.377.078.330 Rp 13.546.186.318

11 SIMA Rp 1.116.886.312 Rp 111.951.697 Rp 897.064.210

12 SOBI Rp 51.938.812.000 Rp 115.049.827.000 Rp 77.576.350.000

13 SRSN Rp 43.148.017.000 Rp 4.767.509.000 Rp 4.214.114.000

14 TPIA Rp 448.710.000.000 Rp 658.866.000.000 Rp 549.652.000.000

15 TRST Rp 102.800.661.656 Rp 63.367.841.226 Rp 77.406.520.453

16 UNIC $ 14.251.224 $ 15.626.251 $ 13.593.730

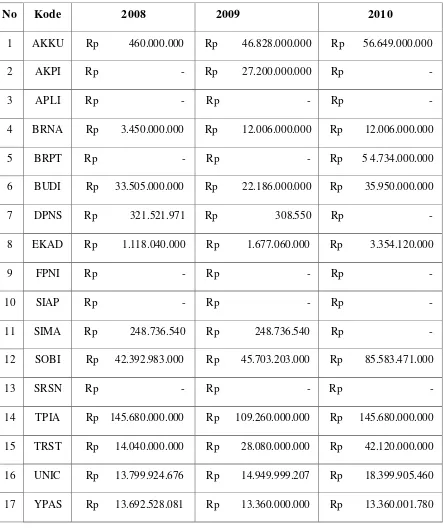

Tabel 4.3 Dividen (X2) Diukur Dari Tahun 2008 - 2010

No Kode 2008 2009 2010

1 AKKU Rp 460.000.000 Rp 46.828.000.000 Rp 56.649.000.000

2 AKPI Rp - Rp 27.200.000.000 Rp -

3 APLI Rp - Rp - Rp -

4 BRNA Rp 3.450.000.000 Rp 12.006.000.000 Rp 12.006.000.000

5 BRPT Rp - Rp - Rp 5 4.734.000.000

6 BUDI Rp 33.505.000.000 Rp 22.186.000.000 Rp 35.950.000.000

7 DPNS Rp 321.521.971 Rp 308.550 Rp -

8 EKAD Rp 1.118.040.000 Rp 1.677.060.000 Rp 3.354.120.000

9 FPNI Rp - Rp - Rp -

10 SIAP Rp - Rp - Rp -

11 SIMA Rp 248.736.540 Rp 248.736.540 Rp -

12 SOBI Rp 42.392.983.000 Rp 45.703.203.000 Rp 85.583.471.000

13 SRSN Rp - Rp - Rp -

14 TPIA Rp 145.680.000.000 Rp 109.260.000.000 Rp 145.680.000.000

15 TRST Rp 14.040.000.000 Rp 28.080.000.000 Rp 42.120.000.000

16 UNIC Rp 13.799.924.676 Rp 14.949.999.207 Rp 18.399.905.460

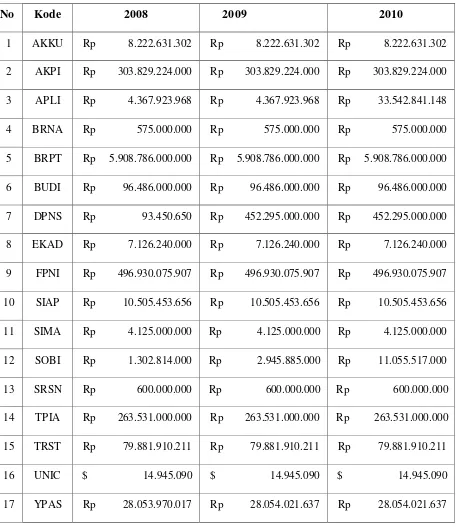

Tabel 4.4 Nilai Pemegang Saham Diukur Dari Tahun 2008 - 2010

No Kode 2008 2009 2010

1 AKKU Rp 8.222.631.302 Rp 8.222.631.302 Rp 8.222.631.302

2 AKPI Rp 303.829.224.000 Rp 303.829.224.000 Rp 303.829.224.000

3 APLI Rp 4.367.923.968 Rp 4.367.923.968 Rp 33.542.841.148

4 BRNA Rp 575.000.000 Rp 575.000.000 Rp 575.000.000

5 BRPT Rp 5.908.786.000.000 Rp 5.908.786.000.000 Rp 5.908.786.000.000

6 BUDI Rp 96.486.000.000 Rp 96.486.000.000 Rp 96.486.000.000

7 DPNS Rp 93.450.650 Rp 452.295.000.000 Rp 452.295.000.000

8 EKAD Rp 7.126.240.000 Rp 7.126.240.000 Rp 7.126.240.000

9 FPNI Rp 496.930.075.907 Rp 496.930.075.907 Rp 496.930.075.907

10 SIAP Rp 10.505.453.656 Rp 10.505.453.656 Rp 10.505.453.656

11 SIMA Rp 4.125.000.000 Rp 4.125.000.000 Rp 4.125.000.000

12 SOBI Rp 1.302.814.000 Rp 2.945.885.000 Rp 11.055.517.000

13 SRSN Rp 600.000.000 Rp 600.000.000 Rp 600.000.000

14 TPIA Rp 263.531.000.000 Rp 263.531.000.000 Rp 263.531.000.000

15 TRST Rp 79.881.910.211 Rp 79.881.910.211 Rp 79.881.910.211

16 UNIC $ 14.945.090 $ 14.945.090 $ 14.945.090

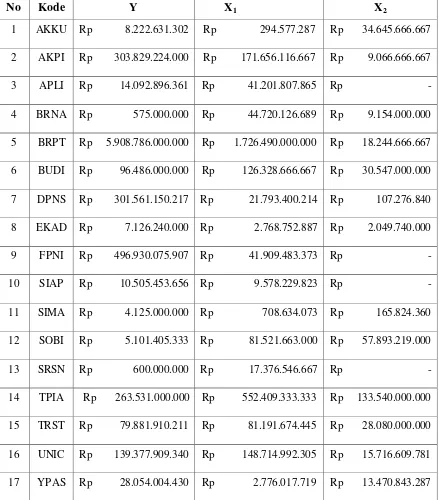

Selanjutnya dari tabel 4.2 di atas. akan disederhanakan untuk mencari variabel independen X1 dengan menggunakan metode rata-rata bergerak (moving average). Perhitungan dari nilai X1 pada perusahaan PT Aneka Kemasindo Utama dilakukan dengan cara sebagai berikut :

Dengan cara yang sama seperti di atas. perhitungan terhadap sisa keenambelas perusahaan sampel yang diberi nomor 2 – 16 dilakukan untuk mencari nilai variabel.

Dengan cara yang sama seperti di atas. perhitungan terhadap sisa keenambelas perusahaan sampel yang diberi nomor 2 – 16 dilakukan untuk mencari nilai variabel.

Hal yang sama juga berlaku pada variabel independen Y (nilai pemegang saham) yaitu dengan metode rata-rata bergerak. Perhitungan dari nilai Y pada perusahaan PT Aneka Kemasindo Utama dilakukan dengan cara sebagai berikut :