MEDAN

PENGARUH EFEKTIVITAS MODAL KERJA DAN

TOTAL ASSETS TURNOVER TERHADAP TINGKAT

RENTABILITAS PADA INDUSTRI MAKANAN DAN

MINUMAN DI BURSA EFEK INDONESIA

DRAFT SKRIPSI

DIAJUKAN OLEH :

HERIYANTO SIANTURI 040502151

MANAJEMEN

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara

Medan

Puji dan syukur peneliti panjatkan kepada Tuhan Yang Maha Esa karena atas segala kasih, berkat, dan karunia-Nya, peneliti dapat menyelesaikan pembuatan skripsi ini dengan baik sebagai sakah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis selama masa perkuliahan hingga penulisan skripsi ini, telah banyak mendapat bimbingan, nasehat, dan dorongan dari berbagai pihak. Pada kesempatan ini, peneliti ingin mengucapkan terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof.Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera utara.

4. Ibu Dr. Isfenti Sadalia, SE, ME selaku Dosen Pembimbing yang telah begitu sabar dalam memberikan banyak bimbingan, arahan, saran, kritik dan masukan dalam penulisan skripsi ini.

5. Bapak Drs. Syahyunan, M.Si selaku Dosen Penguji I yang telah memberikan banyak saran dan masukan dalam penulisan skripsi ini.

8. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

9. Orang tua tercinta DJ. Sianturi dan H. Sirait yang merupakan sumber inspirasi dan senantiasa memberikan kasih sayang, bimbingan, motivasi, nasehat, bantuan dan dan material serta doa yang selalu menyertai peneliti. Kakak dan adik tercinta : Kak Riris Eviyani, Adik Donni Semiawan, dan Adik Michael Gusman yang selalu memberikan motivasi dan dukungan doa dalam penulisan skripsi ini.

10.Seseorang yang sangat berarti bagiku, Marina Novely Sihaloho, yang telah memberikan perhatian, cinta dan kasih sayang serta menjadi motivator penulis dalam membantu penulisan skripsi ini.

Evarini (T.Kimia 2004). Terima kasih atas motivasi, semangat, dukungan, perhatian dan persahabatan yang diberikan kepada peneliti.

12.Teman-teman Kost Gitar 3A : Dodi, Jerry, Koko, Alex, Remon, Roy, Ganda, Ribet, Edy, Arhtur, Mangatur, Eka, Juni, Reni, Santi, Mega, Nelly, Pita, Rusmina, Rina, dan Erni yang memberi motivasi dan dukungannya dalam penulisan skripsi ini.

13.Teman-teman mantan Kost Berdikari 26 : Winardi (appara), Bang Jan, Bang Deco, Sonky (appara gaul), Hendry (bess), Philip, Dermawan, dan Robby yang memberi motivasi dan dukungannya dalam penulisan skripsi ini.

Akhir kata, peneliti berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan peneliti selanjutnya.

Medan, Agustus 2008 Peneliti

Halaman

Tabel 1.1 Kontribusi Sektor Makanan dan Minuman Terhadap PDB ... 3

Tabel 1.2 Nama-Nama Sampel Perusahaan Makanan dan Minuman ... 12

Tabel 4.1 Efektivitas Modal Kerja (Working Capital Turnover/ WCT) Pada Industri Makanan dan Minuman di Bursa Efek Periode 2002-2006... 51

Tabel 4.2 Total Assets Turnover (TATO) Pada Industri Makanan dan Minuman di Bursa Efek Indonesia Periode 2002-2006 ... 57

Tabel 4.3 Rentabilitas Ekonomis (Basic Earning Power) Pada Industri Makanan dan Minuman di Bursa Efek Indonesia Periode 2002-2006 ... 61

Tabel 4.4 Hasil Uji Regresi ... 63

Tabel 4.5 Casewise Diagnosticsa I ... 65

Tabel 4.6 Uji Normalitas One Sample Kolmogorov-Smirnov Test (sebelum perbaikan) ... 67

Tabel 4.7 Casewise Diagnosticsa II ... 68

Tabel 4.8 Uji Normalitas One Sample Kolmogorov-Smirnov Test (perbaikan I) ... 70

Tabel 4.9 Uji Normalitas One Sample Kolmogorov-Smirnov Test (perbaikan II) ... 73

Tabel 4.10 Collinearity Statistics ... 73

Tabel 4.11 Model Summaryb (masalah autokorelasi I) ... 74

Tabel 4.12 Casewise Diagnosticsa I ... 75

Tabel 4.13 Model Summaryb (masalah autokorelasi II) ... 75

Tabel 4.14 Casewise Diagnosticsa II ... 76

Tabel 4.15 Model Summaryb (masalah autokorelasi III) ... 76

Tabel 4.16 Run Test (pemilihan uji autokorelasi I) ... 77

Tabel 4.17 Coefficientsa (The Breuch-Godfrey (BG) Test / pemilihan uji autokorelasi II) ... 78

Tabel 4.18 Uji Glejser ... 80

Tabel 4.19 Hasil Uji Regresi ... 81

Halaman Gambar 1.1 Kerangka Konseptual ... 7 Gambar 4.1 Rata-Rata Keseluruhan WCT Periode 2002-2006 ... 52 Gambar 4.2 Rata-Rata Keseluruhan TATO Periode 2002-2006 ... 57 Gambar 4.3 Rata-Rata Keseluruhan Rentabilitas Ekonomis (Basic Earning

Power) Periode 2002-2006 ... 61

Gambar 4.4 Histogram (sebelum perbaikan) ... 65 Gambar 4.5 Normal P-P Plot of Regression Standardized Residual (sebelum

perbaikan) ... 66 Gambar 4.6 Histogram (perbaikan I) ... 68 Gambar 4.7 Normal P-P Plot of Regression Standardized Residual (perbaikan I)

... 69 Gambar 4.8 Histogram (perbaikan II) ... 71 Gambar 4.9 Normal P-P Plot of Regression Standardized Residual (perbaikan II)

DAFTAR ISI

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Kerangka Konseptual ... 6

D. Hipotesis ... 7

E. Tujuan dan Manfaat Penelitian ... 8

1. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 8

F. Metode Penelitian ... 9

1. Batasan Operasional ... 9

2. Definisi Operasional ... 9

3. Populasi dan Sampel ... 10

4. Tempat dan Waktu Penelitian ... 12

5. Jenis Data ... 13

6. Teknik Pengumpulan Data ... 13

7. Metode Analisis Data ... 13

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 18

B. Modal Kerja ... 18

1. Pengertian Modal Kerja ... 19

2. Pentingnya Modal Kerja yang Cukup ... 20

3. Faktor-faktor yang Mempengaruhi Kebutuhan Modal Kerja ... 22

4. Jenis-jenis Modal Kerja... 23

5. Sumber dan Penggunaan Modal Kerja ... 24

6. Working Capital Turnover ... 24

C. Aktiva ... 25

1. Pengertian Aktiva ... 25

2. Unsur-unsur Aktiva ... 26

3. Total Assets Turnover ... 29

D. Rentabilitas Ekonomis (Basic Earning Power) ... 30

BAB III GAMBARAN UMUM PERUSAHAAN A. Gambaran Umum Bursa Efek Indonesia... 34

B. Gambaran Umum Perusahaan Industri Makanan dan Minuman ... 38

3. PT Aqua Golden Mississippi Tbk ... 39

4. PT Cahaya Kalbar Tbk ... 40

5. PT Davomas Abadi Tbk ... 40

6. PT Delta Djakarta Tbk ... 41

7. PT Indofood Sukses Makmur Tbk ... 42

8. PT Mayora Indah Tbk ... 43

9. PT Multi Bintang Indonesia Tbk ... 43

10.PT Prasidha Aneka Niaga Tbk ... 44

11.PT Sari Husada Tbk ... 45

12.PT Sekar Laut Tbk ... 46

13.PT Sinar Mas Agro Resources Tbk ... 47

14.PT Siantar Top Tbk ... 47

15.PT Suba Indah ... 48

16.PT Tunas Baru Lampung Tbk ... 49

17.PT Ultrajaya Milk Tbk ... 49

BAB IV ANALISIS DAN PEMBAHASAN A. Analisis Deskripsi Variabel Penelitian ... 51

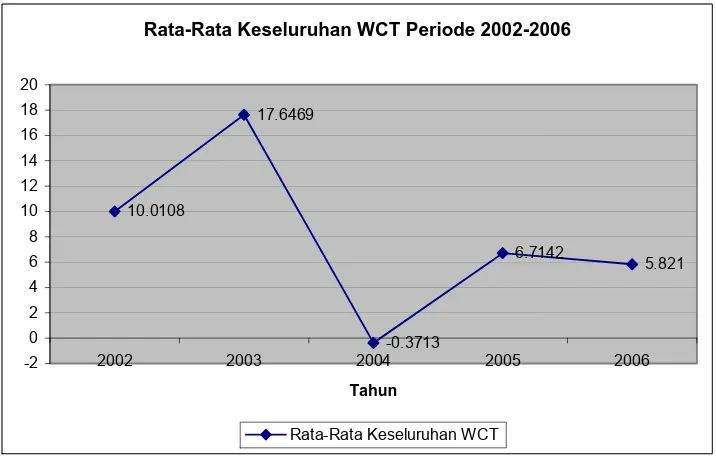

1. Deskripsi Efektivitas Modal Kerja (WCT) ... 51

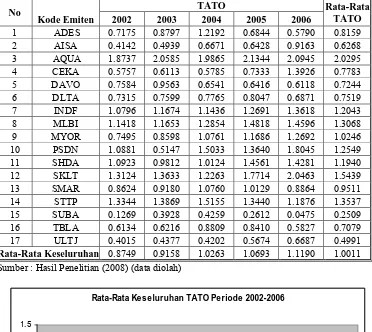

2. Deskripsi Total Assets Turnover (TATO) ... 56

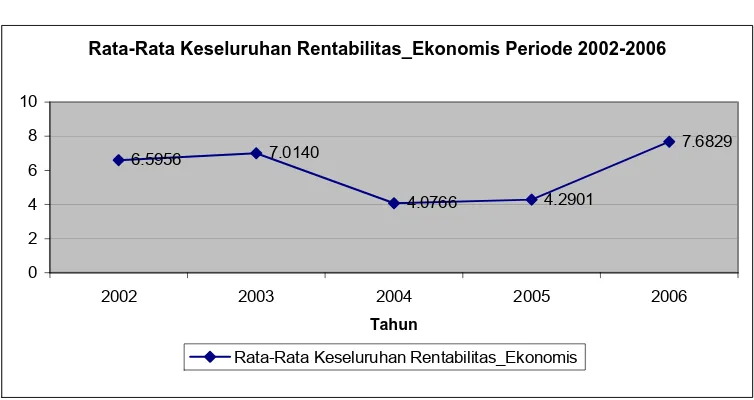

3. Deskripsi Rentabilitas Ekonomis (Basic Earning Power) ... 60

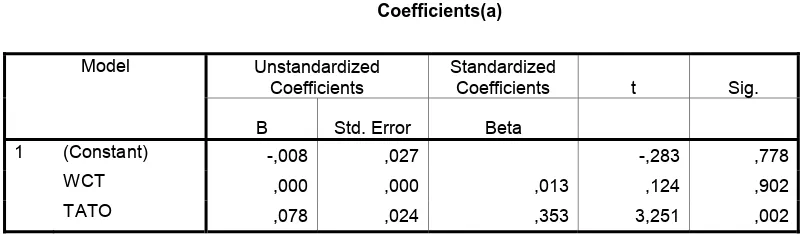

B. Regresi Linear Berganda ... 63

C. Pengujian Asumsi Klasik ... 64

D. Pengujian Hipotesis ... 80

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 86

B. Saran ... 86 DAFTAR PUSTAKA

Assets Turnover terhadap Tingkat Rentabilitas Pada Industri Makanan dan Minuman Di Bursa Efek Indonesia. Dibimbing oleh Dr. Isfenti Sadalia, SE, ME, Dra. Nisrul Irawati, MBA sebagai Sekretaris Departemen Manajemen, Drs. Syahyunan, M.Si sebagai dosen penguji I, dan Dra. Magdalena L.L Sibarani, M.Si sebagai dosen penguji II.

Tujuan dari penelitian ini adalah untuk mengetahui Pengaruh Efektivitas Modal Kerja (WCT) dan Total Assets Turnover (TATO) terhadap tingkat Rentabilitas Pada Industri Makanan dan Minuman di Bursa Efek Indonesia. Pengujian data dilakukan dengan menggunakan analsis statisitik; Analisis regresi berganda, Uji F-hitung, dan Uji t-hitung dengan bantuan SPSS 12.0 for Windows.

Hasil penelitian menunjukkan bahwa Adjusted R Square sebesar 0,100. yang berarti 10% variabel terikat (Rentabilitas Ekonomis / Basic Earning Power) mampu dijelaskan oleh variasi variabel bebas yaitu Efektivitas Modal Kerja (WCT) sebagai X1, Total Assets Turnover (TATO) sebagai X2 dan 90% lagi dipengaruhi oleh variabel lain yang tidak diikutsertakan dalam penelitian ini. Berdasakan pengujian hipotesis dengan Uji Fhitung sebesar 5,405 dan Ftabel sebesar 3,18 sehingga Fhitung > Ftabel (5,405 > 3,18) pada α = 5 %. Sehingga dapat disimpulkan bahwa variabel Efektivitas Modal Kerja (WCT) dan Total Assets Turnover (TATO) secara bersama-sama berpengaruh terhadap tingkat Rentabilitas Ekonomis (Y) pada Industri Makanan dan Minuman di Bursa Efek Indonesia. Melalui Uji t, variabel Efektivitas Modal Kerja (X1) tidak berpengaruh signifikan terhadap tingkat Rentabilitas Ekonomis / Basic Earning Power. Sedangkan Total Assets Turnover (TATO) mempunyai pengaruh yang signifikan terhadap tingkat Rentabilitas Ekonomis / Basic Earning Power.

Assets Turnover terhadap Tingkat Rentabilitas Pada Industri Makanan dan Minuman Di Bursa Efek Indonesia. Dibimbing oleh Dr. Isfenti Sadalia, SE, ME, Dra. Nisrul Irawati, MBA sebagai Sekretaris Departemen Manajemen, Drs. Syahyunan, M.Si sebagai dosen penguji I, dan Dra. Magdalena L.L Sibarani, M.Si sebagai dosen penguji II.

Tujuan dari penelitian ini adalah untuk mengetahui Pengaruh Efektivitas Modal Kerja (WCT) dan Total Assets Turnover (TATO) terhadap tingkat Rentabilitas Pada Industri Makanan dan Minuman di Bursa Efek Indonesia. Pengujian data dilakukan dengan menggunakan analsis statisitik; Analisis regresi berganda, Uji F-hitung, dan Uji t-hitung dengan bantuan SPSS 12.0 for Windows.

Hasil penelitian menunjukkan bahwa Adjusted R Square sebesar 0,100. yang berarti 10% variabel terikat (Rentabilitas Ekonomis / Basic Earning Power) mampu dijelaskan oleh variasi variabel bebas yaitu Efektivitas Modal Kerja (WCT) sebagai X1, Total Assets Turnover (TATO) sebagai X2 dan 90% lagi dipengaruhi oleh variabel lain yang tidak diikutsertakan dalam penelitian ini. Berdasakan pengujian hipotesis dengan Uji Fhitung sebesar 5,405 dan Ftabel sebesar 3,18 sehingga Fhitung > Ftabel (5,405 > 3,18) pada α = 5 %. Sehingga dapat disimpulkan bahwa variabel Efektivitas Modal Kerja (WCT) dan Total Assets Turnover (TATO) secara bersama-sama berpengaruh terhadap tingkat Rentabilitas Ekonomis (Y) pada Industri Makanan dan Minuman di Bursa Efek Indonesia. Melalui Uji t, variabel Efektivitas Modal Kerja (X1) tidak berpengaruh signifikan terhadap tingkat Rentabilitas Ekonomis / Basic Earning Power. Sedangkan Total Assets Turnover (TATO) mempunyai pengaruh yang signifikan terhadap tingkat Rentabilitas Ekonomis / Basic Earning Power.

BAB I PENDAHULUAN

A. Latar BelakangMasalah

Perkembangan dunia usaha saat ini sangat cepat, sehingga persaingan yang

ketat tidak dapat dihindarkan lagi terutama diantara perusahaan sejenis. Untuk

menjaga kelangsungan hidup perusahaan dalam menghadapi persaingan yang

begitu pesat tersebut, maka diperlukan suatu penanganan dan pengelolaan sumber

daya yang dilakukan manajemen dengan baik. Bagi pihak manajemen, selain

dituntut untuk mengkoordinasikan penggunaan seluruh sumber daya yang dimiliki

perusahaan secara efisien dan efektif, juga dituntut untuk dapat menghasilkan

keputusan-keputusan yang menunjang terhadap pencapaian tujuan perusahaan di

masa yang akan datang.

Kinerja perusahaan secara historis seringkali diukur dari besar kecilnya

laba yang dihasilkan. Laba juga menunjukkan efisiensi dan efektivitas

penggunaan sumber daya perusahaan untuk mengukur kemampuan perusahaan

dalam menghasilkan laba.

Sumber daya yang dimiliki oleh perusahaan sebagian besar tertanam

dalam modal kerja. Modal kerja digunakan untuk membiayai

pengeluaran-pengeluaran operasional rutin seperti pembayaran upah dan gaji pegawai,

pembelian bahan baku dan lain-lain. Adanya modal kerja yang cukup

memungkinkan suatu perusahaan dalam melaksanakan aktivitasnya tidak

mengalami kesulitan dan hambatan yang mungkin akan timbul. Adanya modal

kerja yang berlebihan menunjukkan adanya dana yang tidak produktif dalam hal

efektif dalam kegiatan perusahaan. Sebaliknya, kekurangan modal kerja

merupakan sebab utama kegagalan perusahaan dalam menjalankan aktivitasnya.

Efektivitas modal kerja ditunjukkan dengan perputaran modal kerja

(Working Capital Turnover). Sejumlah dana yang telah dikeluarkan untuk

membelanjai operasi perusahaan tersebut diharapkan dapat masuk kembali

keperusahaan dalam jangka waktu pendek melalui hasil penjualan barang atau

hasil produksinya guna membiayai operasi perusahaan selanjutnya. Dengan

demikian dana tersebut akan berputar terus menerus setiap periodenya sepanjang

hidup perusahaan (Djarwanto, 2004:87).

Perusahaan memerlukan sejumlah aktiva usaha untuk menghasilkan

volume penjualan yang dikehendaki, yang harus dioperasikan secara efisien.

Untuk mengukur pendayagunaan aktiva usaha dalam menghasilkan penjualan

sering dilihat dari rasio Total Asset Turnover. Dengan jumlah total aktiva

tertentu, diharapakan dapat meningkatkan penjualan yang akhirnya dapat

mempercepat Total Asset Turnover. Semakin cepat perputaran total aktiva berarti

semakin efektif penggunaan total aktiva perusahaan tersebut (Djarwanto,

2004:91).

Industri makanan dan minuman belakangan ini memang menjadi daya

tarik yang dilirik pengusaha karena potensinya cukup besar. Apalagi di beberapa

pasar utama seperti makanan ringan, minuman energi, minuman isotonik hingga

air minum dalam kemasan. Dalam catatan Gabungan pengusaha makanan dan

minuman, total pasar bisnis makanan dan minuman di atas Rp.120 triliun, di luar

semakin banyaknya pemain asing yang masuk dalam industri ini (Swa Majalah,

2006).

Kondisi iklim investasi di sektor makanan dan minuman tahun 2007 ini

jauh lebih baik meskipun belum 100 % dapat mendorong minat investasi jika

dibandingkan dengan beberapa tahun sebelumnya. Dengan insentif perpajakan

yang dituangkan melalui PP No.1/2007 mengenai fasilitas PPh untuk penanaman

modal bidang usaha tertentu dan atau di daerah tertentu, PP No.7/2007 mengenai

penghapusan PPn untuk komoditi primer yang bersifat strategis serta suku bunga

BI/ BI rate yang sudah turun, semua kondisi tersebut sebenarnya sudah membantu

walaupun masih banyak hambatan. Salah satu hambatan yang sering dikeluhkan

yaitu mengenai regulasi yang tumpang tindih sehingga perlu dilakukan deregulasi

dan debirokratisasi akibat regulasi yang terlalu banyak (GAPMMI Newslatter,

Edisi 44, Januari-Maret 2007).

Kontribusi sektor makanan dan minuman terhadap Produk Domestik Bruto

(PDB) dari tahun 2004-2006 cenderung menguat. Hal ini dapat dilihat dari Tabel

1.1 berikut ini:

Tabel 1.1

Kontribusi Sektor Makanan dan Minuman Terhadap Produk Domestik Bruto (PDB)

(Dalam Miliar Dolar AS)

Tahun 2004 2005 2006

Kontribusi 3,94 4,01 5,60

Sumber:rmexpose.com, 2007 (diolah)

Tabel 1.1 menunjukkan bahwa kontribusi sektor makanan dan minumnan

pada tahun 2004 sebesar 3,94 miliar dollar AS. Kemudian mengalami peningkatan

menyimpulkan bahwa kinerja industri makanan dan minuman domestik telah

membaik.

Ketua GAPMMI (Gabungan Pengusaha Makanan dan Minuman

Indonesia) memperkirakan bahwa tahun 2007 industri makanan dan minuman

akan tumbuh 5,5 %. Disamping itu, masalah yang sangat rentan yang dihadapi

oleh industri ini adalah masalah isu zat kimia. Misalnya isu penggunaan bahan

pengawet dalam minuman yang langsung menurunkan permintaan minuman

kemasan dalam bebarapa minggu. Hal tersebut semakin diperparah dengan

menurunnya daya beli masyarakat sekitar -3%. Selain kendala isu zat kimia dan

penggunaan bahan pengawet pada makanan dan minuman, industri makanan dan

minuman juga mengalami kendala-kendala lainnya seperti ongkos energi yang

masih mahal, bea masuk gula terlalu tinggi (20%), dan terlalu rendahnya bea

masuk (impor) produk makanan jadi yang hanya sebesar 5%, menyebabkan

industri makanan dan minuman dalam negeri sulit berkompetisi

(www.kontan-online.com, 2007 (diolah).

Kegiatan operasional industri makanan dan minuman akan terganggu

akibat kendala-kendala diatas. Volume penjualan akan menurun sehingga akan

mempengaruhi perputaran modal kerja dan perputaran dari aktiva perusahaan.

Perputaran modal kerja dan Total Assets Turnover perusahaan pada akhirnya akan

mempengaruhi kemampuan perusahaan menghasilkan laba.

Alasan mengapa topik ini menarik untuk diteliti yakni karena selama ini

para peneliti lebih tertarik untuk meneliti tingkat laba perusahaan, bukan

kemampuan perusahaan untuk menghasilkan laba tersebut dengan sumber daya

perusahaan mengelola sumber daya yang dimilikinya untuk meningkatkan

kemampuan memperoleh laba. Kemampuan perusahaan menghasilkan laba dapat

dilihat dari tingkat rentabilitasnya yakni membandingkan laba dengan aktiva dan

modal yang digunakan untuk menghasilkan laba tersebut. Rentabilitas Ekonomis

atau disebut juga Basic Earning Power dimaksudkan untuk mengukur

kemampuan perusahaan dalam memperoleh laba usaha dengan aktiva yang

digunakan untuk memperoleh laba tersebut.

Berdasarkan latar belakang di atas maka peneliti tertarik untuk melakukan

penelitian lebih lanjut dengan judul “ Pengaruh Efektifitas Modal Kerja dan Total Assets Turnover Terhadap Tingkat Rentabilitas Ekonomis Pada

Industri Makanan dan Minuman Yang Tercatat Di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang dikemukakan sebelumnya,

maka perumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah Efektivitas modal kerja (WCT) dan Total Assets Turnover(TATO)

berpengaruh secara simultan terhadap tingkat Rentabilitas Ekonomis pada

perusahaan industri makanan dan minuman terbuka di Bursa Efek

Indonesia?

2. Apakah Efektivitas modal kerja (WCT) dan Total Assets Turnover(TATO)

berpengaruh secara parsial terhadap tingkat Rentabilitas Ekonomis pada

perusahaan industri makanan dan minuman terbuka di Bursa Efek

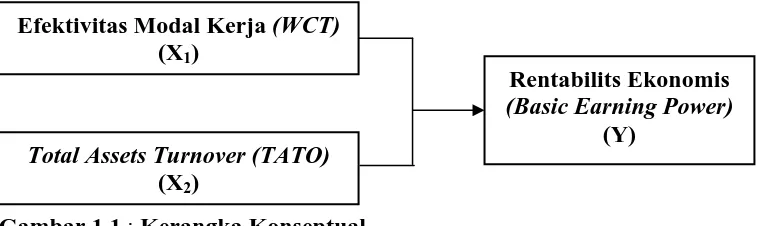

C. Kerangka Konseptual

Modal kerja merupakan titik sentral dari kelangsungan hidup perusahaan,

baik perusahaan besar maupun perusahaan kecil. Pada hakekatnya modal kerja

sama dengan aktiva lancar, yaitu aktiva-aktiva yang jangka paling lama satu tahun

dapat dicairkan menjadi uang kas. Modal kerja bersih merupakan aktiva lancar

yang benar-benar dapat digunakan untuk membiayai operasinya tanpa

mengganggu likuiditasnya yaitu yang merupakan kelebihan aktiva lancar dengan

hutang lancarnya (Net Working Capital).

Penjualan dengan modal kerja memiliki hubungan yang erat. Bila volume

penjualan naik investasi dalam persediaan dan piutang juga meningkat, ini berarti

juga meningkatkan modal kerja. Untuk menguji efesiensi penggunaan modal

kerja, dapat digunakan rasio perputaran modal kerja (Working Capital Turnover),

yaitu rasio antara penjualan dengan modal kerja. Dari hubungan antara penjualan

netto dengan modal kerja tersebut dapat diketahui juga apakah perusahaan bekerja

dengan modal kerja yang tinggi atau bekerja dengan modal kerja yang rendah

(Djarwanto, 2004: 159)

Perputaran total aktiva menunjukkan efektivitas penggunaan seluruh harta

perusahaan dalam rangka menghasilkan penjualan atau menggambarkan berapa

rupiah penjualan bersih yang dapat dihasilkan oleh setiap rupiah yang

diinvestasikan dalam bentuk harta perusahaan. Semakin cepat perputaran aktiva,

semakin efisien penggunaan aktiva tersebut. Total Assets Turnover(TATO) diukur

dengan rasio yang menghubungkan penjualan dengan aktiva yang digunakan.

Volume penjualan yang dicapai suatu perusahaan akan mempengaruhi

perputaran modal kerja dan juga akan mempengaruhi perputaran dari aktiva

perusahaan tersebut. Perputaran modal kerja dan perputaran aktiva pada akhirnya

akan mempengaruhi tingkat kemampuan perusahaan menghasilkan laba (Keown,

2004:194).

Berdasarkan latar belakang dan perumusan masalah yang telah

dikemukakan sebelumnya, maka dapat digambarkan model atau bagan kerangka

konseptual dalam Gambar 1.1 berikut ini.

Gambar 1.1 : Kerangka Konseptual

Sumber : Riyanto (2001) dan Sawir (2005) (diolah)

D. Hipotesis

Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan

adalah sebagai berikut :

1. Efektivitas modal kerja (WCT) dan Total Assets Turnover (TATO)

berpengaruh secara simultan terhadap tingkat rentabilitas pada perusahaan

industri makanan dan minuman terbuka di Bursa Efek Indonesia.

2. Efektivitas modal kerja (WCT) dan Total Assets Turnover (TATO)

berpengaruh secara parsial terhadap tingkat rentabilitas pada perusahaan

industri makanan dan minuman terbuka di Bursa Efek Indonesia.

Efektivitas Modal Kerja (WCT) (X1)

Total Assets Turnover (TATO) (X2)

Rentabilits Ekonomis (Basic Earning Power)

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk menguji dan menganalisis

pengaruh efektifitas modal kerja, dalam hal ini Working Capital Turnover (WCT)

dan Total Assets Turnover (TATO) terhadap Tingkat Rentabilitas Ekonomis pada

perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek

Indonesia.

2. Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

a. Bagi Peneliti

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan

menambah wawasan penulis melalui analisis dan pengujian pengaruh

efektifitas modal kerja, dalam hal ini Working Capital Turnover (WCT)

dan Total Assets Turnover(TATO) terhadap tingkat Rentabilitas Ekonomis

perusahaan terbuka.

b. Bagi perusahaan

Penelitian ini bermanfaat sebagai dasar pertimbangan dan masukan bagi

pihak perusahaan dalam menjalankan aktivitasnya.

c. Bagi kalangan akademis lainnya

Penelitian ini dapat menjadi bahan referensi dalam melakukan penelitian

selanjutnya khususnya mengenai pengaruh efektifitas modal kerja, dalam

hal ini Working Capital Turnover (WCT) dan Total Assets Turnover

(TATO) terhadap Rentabilitas Ekonomis dengan ruang lingkup yang lebih

F. Metode Penelitian 1. Batasan Operasional

Untuk menghindari kesimpangsiuran dalam membahas dan menganalisis

permasalahan, maka penulis menetapkan batasan operasional penelitian dalam dua

bagian yaitu :

a. Data laporan keuangan perusahaan industri makanan dan minuman terbuka di

Bursa Efek Indonesia periode 2002-2006.

b. Variabel yang digunakan dalam penelitian ini terbagi ke dalam dua bagian

yaitu :

1) Variabel independennya (bebas) adalah Working Capital Turnover(WCT)

dan Total Assets Turnover(TATO).

2.) Variabel dependennya (terikat) adalah Rentabilitas Ekonomis (Basic

Earning Power).

2. Definisi Operasional Variabel

Parameter yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Efektivitas Modal Kerja (X1)

Efektivitas modal kerja ditunjukkan dengan Working Capital Turnover

(WCT) yaitu rasio yang memperlihatkan adanya keefektifan modal kerja

dalam pencapaian penjualan. Riyanto (2001;335) merumuskan formula

untuk menghitung Working Capital Turnover (WCT) sebagai berikut :

kali x s Liabilitie Current

Assets Current

Sales

WCT 1

b. Total Assets Turnover (X2)

Total Assets Turnover (TATO) mengukur perputaran dari semua aset yang

dimiliki perusahaan. Rasio ini menunjukkan efisiensi dimana perusahaan

menggunakan seluruh aktivanya untuk menghasilkan penjualan. Menurut

Martono (2001:58), Total Assets Turnover (TATO) dapat dihitung dengan

menggunakan formula sebagai berikut :

Total Assets Turnover = x kali

Assets Total

Sales 1

c. Rentabilitas Ekonomis (Y)

Rentabilitas Ekonomis atau disebut juga Basic Earning Power

dimaksudkan untuk mengukur kemampuan perusahaan dalam memperoleh

laba usaha dengan aktiva yang digunakan untuk memperoleh laba tersebut.

Menurut Sawir (2005:19), Rentabilitas Ekonomis dapat ditentukan dengan

mengalikan Operating Profit Margin dengan Total Assets Turnover.

Rentabilitas Ekonomis = Operating profit margin x Total assets turnover

Rentabilitas Ekonomis=

Assets

3. Populasi dan Sampel

Populasi penelitian adalah perusahaan-perusahaan industri makanan dan

minuman yang terdaftar (Listing) selama periode 2002 sampai 2006 yang

berjumlah 17 emiten. Penarikan sampel yang dilakukan oleh penulis adalah

Sampling. Purposive Sampling adalah teknik penentuan sampel dengan

pertimbangan tertentu (Sugiyono, 2005 : 78).

Adapun kriteria penarikan sampel yang digunakan oleh penulis adalah :

a. Perusahaan tersebut merupakan perusahaan industri makanan dan

minuman yang terdaftar di Bursa Efek Indonesia periode 2002-2006.

b. Periode laporan keuangan berakhir pada tanggal 31 Desember.

c. Laporan Keuangan di audit oleh Kantor Akuntan Publik (KAP) dan telah

di publikasikan di situs Bursa Efek Indonesia.

d. Laporan keuangan dinyatakan dalam rupiah.

Setelah dilakukan kriteria penarikan sampel, maka semua emiten industri

makanan dan minuman yang berjumlah 17 emiten dapat dijadikan sampel.

Tabel 1.2

Nama-Nama Sampel Perusahaan Makanan dan Minuman

No Kode Nama Emiten

1 ADES Ades Waters Indonesia Tbk

2 AISA Tiga Pilar Sejahtera Food Tbk 3 AQUA Aqua Golden Mississi Tbk

4 CEKA Cahaya Kalbar Tbk

5 DAVO Davomas Abadi Tbk

6 DLTA Delta Djakarta Tbk

7 INDF Indofood Sukses Makmur Tbk 8 MLBI Multi Bintang Indonesia Tbk

9 MYOR Mayora Indah Tbk

10 PSDN Prasidha Aneka Niaga Tbk

11 SHDA Sari Husada Tbk

12 SKLT Sekar Laut Tbk

13 SMAR Smart Tbk

14 STTP Siantar Top Tbk

15 SUBA Suba Indah Tbk

16 TBLA Tunas Baru Lampung Tbk 17 ULTJ Ultra Jaya Milk Tbk

Sumber : www.idx.co.id (diolah)

4. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui media internet dengan

menggunakan situs www.idx.co.id dan situs-situs lain bila diperlukan dalam

pengumpulan data.

b. Waktu Penelitian

5. Jenis Data

Data yang digunakan penulis dalam menyusun penelitaian ini adalah data

sekunder yaitu data yang diperoleh secara tidak langsung yang dipublikasikan

oleh Bursa Efek Indonesia melalui situs www.bei.co.id, laporan keuangan, jurnal,

surat kabar, serta buku-buku referensi yang berkaitan dengan topik penelitian.

6. Teknik Pengumpulan Data

Dalam penelitian ini, pengumpulan data dilakukan melalui studi

dokumentasi. Peneliti mengumpulkan berbagai data yang relevan dengan

penelitian melalui buku-buku, jurnal, surat kabar, dan data-data internet.

7. Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah metode

analisis regrsi berganda dengan terlebih dahulu menguji berbagai macam asumsi

klasik. Dengan metode analisis tersebut akan dijelaskan pengaruh antara variabel

bebas dengan variabel terikat. Untuk memperoleh hasil yang lebih terarah, maka

peneliti menggunakan bantuan program Software 12.0 for windows (Statistical

Program for Social Science). Persamaan regresi berganda yang digunakan adalah

sebagai berikut :

Y = a + b1X1 + b2X2 + e

Dimana :

Y = Rentabilitas Ekonomi (Basic Earning Power)

a = konstanta

X2 = Total Assets Turnover(TATO)

b1,2 = Koefisien regresi variabel X1,2.

e = Kesalahan Pengganggu (standard error)

Adapun syarat asumsi klasik yang harus dipenuhi model regresi berganda

sebelum data tersebut dianalisis adalah sebagai berikut :

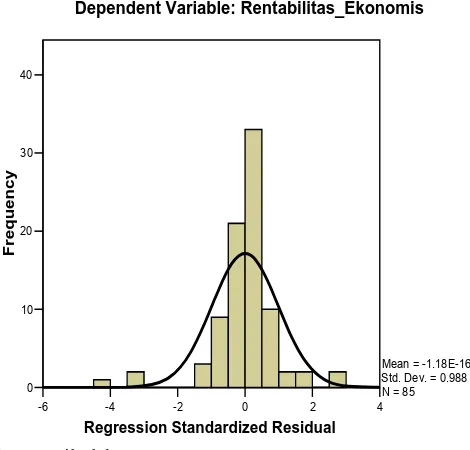

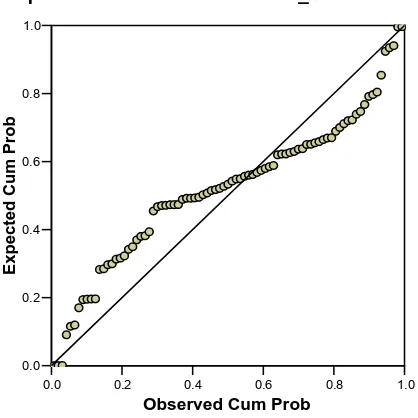

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi,

variabel pengganggu atau residual mempunyai distribusi normal atau tidak

(Ghozali, 2005:110). Jika terdapat normalitas, maka residual akan terdistribusi

secara normal dan independen. Model yang paling baik adalah distribusi data

normal atau mendekati normal. Uji ini dilakukan melalui analisis grafik dan

Kolmogorov Smirnov.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan menguji apakah model regresi ditemukan

adanya korelasi antara variabel bebas (independen) (Ghozali, 2005: 91).

Hubungan linier antara variabel independen inilah yang disebut dengan

multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi

antara variabel independen. Uji multikolinieritas menggunakan kriteria

variance inflation factor (VIF) dengan ketentuan bila VIF > 5 terjadi masalah

multikolinearitas yang serius.

c. Uji Autokorelasi

Uji ini bertujuan menguji apakah dalam sebuah model regresi linear ada

korelasi antara kesalahan penggangu pada periode t dan kesalahan

Autokorelasi terjadi jika observasi yang berturut-turut sepanjang waktu

mempunyai korelasi antara satu dengan yang lainnya (Nachrowi, 2006: 185).

Jika terjadi autokorelasi maka dikatakan ada problem autokorelasi. Model

regresi yang baik adalah model regresi yang bebas dari autokorelasi. Uji

autokorelasi menggunakan uji Run Test dan The Breusch-Godfrey (BG) Test.

d. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam sebuah model regresi terjadi

ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang

lain (Ghozali, 2005:105). Jika varians dari residual suatu pengamatan ke

pengamatan yang lain tetap, maka disebut homoskedastisitas. Jika varians

berbeda maka disebut heteroskedastisitas. Model regresi yang baik adalah

yang homokedastisitas atau tidak terjadi heteroskedastisitas. Analisis ini

dilakukan dengan menggunakan grafik Scatterplot dan uji Glejser Test.

Model regresi yang sudah memenuhi syarat asumsi klasik tersebut akan

digunakan untuk menganalisis, melalui pengujian hipotesis sebagai berikut :

a. Koefisien Determinasi (R2)

Koefisien determinan ini digunakan untuk mengukur seberapa jauh kemampuan

variabel-variabel bebas dalam menerangkan variasi variabel terikat. Koefisien

determinan (R2) ini berkisar antara nol sampai dengan satu (0 ≤ R2 ≤ 1), dimana

semakin tinggi R2 (mendekati 1), berarti variabel-variabel bebas memberikan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel

terikat dan apabila R2 = 0 menunjukkan variabel bebas secara keseluruhan tidak

b. Uji Signifikan Simultan ( Uji-F)

Pengujian ini dilakukan untuk mengetahui signifikansi dari seluruh variabel bebas

secara bersama-sama (simultan) terhadap variabel terikat.

Bentuk pengujiannya adalah :

H0 : b1 = b2 = 0, artinya secara bersamaan, tidak terdapat pengaruh yang signifikan

dari Working Capital Turnover (WCT) dan Total Assets Turnover (TATO)

terhadap Rentabilitas Ekonomis.

Ha : b1≠ b2 ≠ 0, artinya secara bersamaan terdapat pengaruh yang signifikan dari

Working Capital Turnover (WCT) dan Total Assets Turnover (TATO) terhadap

Rentabilitas Ekonomis.

Kriteria pengambilan keputusan :

Ho diterima jika F hitung≤ F tabel pada α = 5 %

Ha diterima jika F hitung > F tabel pada α = 5 %

c. Uji Signifikan Parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara

parsial (individual) mempunyai pengaruh yang signifikan terhadap variabel

terikat.

Bentuk pengujiannya adalah :

Ho : b1 = 0, artinya secara parsial (individual) tidak terdapat pengaruh yang

signifikan dari Working Capital Turnover (WCT) dan Total Assets Turnover

(TATO) terhadap Rentabilitas Ekonomis.

Ha : b1 ≠ 0, artinya secara parsial (individual) terdapat pengaruh yang signifikan

terhadap Rentabilitas Ekonomis. Pengujian menggunakan Uji-t dengan tingkat

pengujian (Level of Test) pada α = 5 % dan derajad kebebasan (n-k).

Kriteria pengambilan keputusan :

Ho diterima jika : –t tabel ≤ t hitung ≤ t tabel

Ha diterima jika : t hitung > t tabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Yuliafitri, Koesmawan, dan Amilin (2005) melakukan penelitian dengan judul Analisis Pengaruh Efektivitas Modal Kerja dan Operating Assets Turnover Terhadap Tingkat Rentabilitas Pada Sektor Industri Dasar dan Kimia Yang Tercatat Di Bursa Efek Jakarta. Penelitian ini menggunakan sampel 48 perusahaan yang bergerak di sektor industri dasar dan kimia yang tercatat di Bursa Efek Jakarta, selama 3 tahun (2001-2003) dengan menggunakan Purposive Sampling

method dan model analisis regresi berganda. Hasil penelitian ini menunjukkan

bahwa pengujian secara parsial (individual) terhadap perputaran modal kerja dan

Operating Assets Turnover tidak bepengaruh secara signifikan terhadap tingkat

rentabilitas.

Nainggolan (2007) melakukan penelitian dengan judul Pengaruh Rasio Aktivitas Terhadap Return On Investment (ROI) Pada PT Hutan Baruman Perkasa Medan. Penelitian dilakukan dengan menggunakan data laporan keuangan selama 12 tahun (1995-2006). Variabel bebas yang digunakan oleh peneliti adalah rasio aktivitas (Inventory Turnover, Average Collection Period, Working Capital

Turnover, Fixed Assets Turnover, dan Total Assets Turnover). Sedangkan variabel

terikatnya adalah Return On Investment (ROI). Hasil penelitian tersebut menunjukkan bahwa pengujian secara simultan (Uji-F) keseluruhan rasio aktivitas (Inventory Turnover, Average Collection Period, Working Capital Turnover,

Fixed Assets Turnover, dan Total Assets Turnover) memiliki pengaruh yang

parsial (Uji-t), Average Collection Period, Working Capital Turnover, Fixed

Assets Turnover, dan Total Assets Turnover yang mempunyai pengaruh signifikan

terhadap ROI. Sedangkan Inventory Turnover tidak mempunyai pengaruh signifikan terhadap ROI.

B. Modal Kerja

1. Pengertian Modal Kerja

Perusahaan selalu membutuhkan modal kerja, yaitu aktiva lancar yang digunakan untuk membiayai operasi perusahaan, dimana dana yang diharapkan dapat kembali masuk ke dalam perusahaan dalam jangka pendek melalui usaha perusahaan. Dana tersebut akan digunakan kembali untuk membiayai operasi selanjutnya, sehingga dana tersebut akan terus berputar setiap periodenya selama perusahaan beroperasi.

Menurut Wild, dkk, (2004:259), Modal kerja adalah selisih antara aktiva lancar dengan hutang lancar. Hal senada diungkapkan oleh Keown (2004:190), Modal kerja bersih merupakan selisih antara asset lancar dan kewajiban lancar, menyediakan gambaran yang sangat berguna dalam menentukan kebijaksanaan pembiayaan jangka pendek. Jika modal kerja bersih rendah, keuntungan perusahaan cenderung meningkat, tetapi peningkatan keuntungan ini disaat yang sama juga meningkatkan resiko likuiditas perusahaan. Akibatnya kebijakan pembiayaan jangka pendek perusahaan berpengaruh pada modal kerja bersih.

biaya dibayar di muka. Sedangkan Riyanto (2001:57), mengemukakan tiga konsep pengertian modal kerja, yaitu :

a. Konsep Kuantitatif

Konsep kuantitatif mendasarkan pada kuantitas dari dana yang tertanam dalam unsur-unsur aktiva lancar, dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimana dana yang tertanam di dalamnya akan dapat bebas lagi dalam waktu yang pendek. Dengan demikian, modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar. Atau sering juga disebut sebagai modal kerja kotor (gross working capital).

b. Konsep Kualitatif

Modal kerja menurut konsep kualitatif adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya, atau disebut modal kerja bersih (net working capital). c. Konsep Fungsional

Konsep fungsional mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan (income). Setiap dana yang digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan.

2. Pentingnya Modal Kerja yang Cukup

Menurut Djarwanto (2004:89), manfaat dari tersedianya modal kerja yang cukup, antara lain:

a. Memungkinkan perusahaan untuk beroperasi secara ekonomis dan tidak mengalami kesulitan keuangan.

b. Melindungi perusahaan dari akibat buruk berupa turunnya nilai aktiva lancar.

c. Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban jangka pendeknya tepat waktu.

d. Menjamin perusahaan mamiliki credit standing dan dapat mengatasi peristiwa yang tidak dapat diduga sebelumnya seperti adanya kebakaran, pencurian dan sebagainya.

e. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya.

f. Memungkinkan perusahaan untuk memberikan syarat kredit yang menguntungkan kepada para langganan.

g. Memungkinkan perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan dalam memperoleh bahan baku, jasa dan

supplies yang dibutuhkan.

3. Faktor-Faktor yang Mempengaruhi Kebutuhan Modal Kerja

Menurut Syahyunan (2004:40), Kebutuhan modal kerja dalam perusahaan dipengaruhi oleh beberapa faktor, yaitu:

1) Volume Penjualan

Volume penjualan merupakan faktor yang sangat penting yang mempengaruhi kebutuhn modal kerja. Apabila penjualan meningkat maka kebutuhan modal kerjapun akan meningkat, demikian pula sebaliknya. 2) Besar Kecilnya Skala Usaha Perusahaan

3) Aktivitas Perusahaan

Perusahaan yang bergerak dalam bidang jasa tidak mempunyai persediaan barang dagangan, sedangkan perusahaan yang menjual barang secara tunai tidak memiliki piutang dagang. Hal ini mempengaruhi tingkat perputaran dan jumlah modal kerja suatu perusahaan.

4) Perkembangan Teknologi

Kemajuan teknologi, khususnya yang berhubungan dengan proses produksi akan mempengaruhi kebutuhan modal.

5) Sikap Perusahaan Terhadap Likuiditas dan Profitabilitas.

4. Jenis-Jenis Modal Kerja

Menurut Syahyunan (2004:39), Modal kerja dapat dibedakan atas dua jenis, yaitu :

a. Modal Kerja Tetap (Permanent Working Capital) yaitu modal kerja yang harus tetap ada pada perusahaan untuk menjalankan operasional perusahaan sehari-hari. fungsinya. Tanpa adanya modal kerja ini mengakibatkan operasi perusahaan akan berhenti. Modal kerja tetap dibedakan atas :

1) Modal kerja primer, yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

2) Modal kerja normal, yaitu jumlah modal kerja yang diperlukan untuk memenuhi kebutuhan sesuai kapasitas produksi normal secara dinamis.

b. Modal Kerja Variabel (Variabel Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Perubahan tersebut dikarenakan fluktuasi musim, fluktuasi konjungtur, dan perubahan yang sifatnya darurat, sehingga modal kerja variabel dibedakan atas :

1) Modal kerja musiman, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

2) Modal kerja siklis, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi konjungtur.

5. Sumber dan Penggunaan Modal Kerja

Perubahan-perubahan dari unsur-unsur Non Current Account (aktiva tetap, utang jangka panjang, dan modal sendiri) yang mempunyai efek memperbesar modal kerja disebut sebagai sumber modal kerja (Sources of Working Capital). Sebaliknya perubahan-perubahan dari unsur-unsur Non Current Account yang mempunyai efek memperkecil modal kerja disebut sebagai penggunaan modal kerja (Application of Working Capital). Apabila sumber lebih besar daripada penggunaan, berarti ada kenaikan modal kerja. Sebaliknya apabila penggunaan lebih besar dari pada sumber, berarti terjadi penurunan modal kerja.

Menurut Syahyunan (2003:11), perubahan unsur-unsur rekening tidak lancar yang mempunyai pengaruh efek memperbesar modal kerja (Netto) adalah : Berkurangnya aktiva tidak lancar, Bertambahnya utang jangka panjang, Bertambahnya modal saham, dan Adanya keuntungan dari operasi perusahaan. Sedangkan perubahan unsur-unsur rekening tidak lancar yang mempunyai pengaruh memperkecil modal kerja (Netto) adalah : Bertambahnya aktiva lancar, Bekurangmya utang jangka panjang, Berkurangnya modal saham, Pembayaran deviden tunai, dan Adanya kerugian dalam organisasi perusahaan.

6. Working Capital Turnover (WCT)

memperlihatkan adanya keefektivan modal kerja dalam pencapaian penjualan. Tingkat Working Capital Turnover dihitung sebagai berikut:

kali x s Liabilitie Current

Assets Current

Sales

WCT 1

Perputaran modal kerja ini menunjukkan jumlah rupiah penjualan netto yang diperoleh bagi setiap rupiah modal kerja. Dari hubungan antara penjualan netto dengan modal kerja tersebut dapat diketahui juga apakah perusahaan bekerja dengan modal kerja yang tinggi atau bekerja dengan modal kerja yang rendah. Perputaran modal kerja yang tinggi diakibatkan rendahnya modal kerja yang ditanam dalam persediaan dan piutang atau dapat juga menggambarkan tidak tersedianya modal kerja yang cukup dan adanya perputaran persediaan dan piutang yang tinggi. Tidak cukupnya modal kerja mungkin disebabkan banyaknya hutang jangka pendek yang sudah jatuh tempo sebelum persediaan dan piutang dapat diubah menjadi uang kas. Perputaran modal kerja yang rendah dapat disebabkan karena besarnya modal kerja netto, rendahnya tingkat perputaran persediaan dan piutang atau tingginya saldo kas dan investasi modal kerja dalam bentuk surat-surat berharga.

C. Aktiva

1. Pengertian Aktiva

Menurut Ikatan Akuntan Indonesia (2004:2) dalam kerangka dasar penyusunan dan penyajian laporan keuangan: “Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan darimana manfaat ekonomi masa depan diharapkan akan diperoleh perusahaan.”

2. Unsur-Unsur Aktiva.

Aktiva dapat digolongkan ke dalam dua kelompok, lancar dan tidak lancar. a. Aktiva Lancar

Menurut Wild, dkk (2004:186): “Aktiva Lancar adalah kas dan aktiva lain yang secara wajar dapat direalisasi sebagai kas dan dijual serta digunakan selama satu tahun (atau dalam siklus normal perusahaan jika lebih dari satu tahun).” Akun neraca biasanya memasukkan efek-efek yang telah jatuh tempo dalam satu tahun fiskal kedepan, kas, piutang, persediaan dan beban dibayar dimuka sebagai aktiva lancar.

Munawir (2004: 14) menyatakan bahwa aktiva lancar adalah uang kas dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai, dijual atau dikonsumer dalam periode berikutnya (paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal).

Menurut Ikatan Akuntan Indonesia dalam PSAK 1 Penyajian Laporan Keuangan (2004:42), suatu aktiva diklasifikasikan sabagai aktiva lancar, jika aktiva tersebut:

2) Dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan diharapkan akan direalisasi dalam jangka waktu 12 bulan dari tanggal neraca; atau

3) Berupa kas atau setara kas yang penggunaannya tidak dibatasi

Aktiva lancar termasuk persediaan dan piutang dagang yang dijual, dikonsumsi dan direalisasi sebagai bagian dari siklus normal operasi perusahaan walaupun aktiva tersebut tidak diharapkan akan direalisasi dalam jangka waktu 12 bulan dari tanggal neraca. Surat berharga diklasifikasikan sebagai aktiva lancar apabila surat berharga tersebut diharapkan akan direalisasi dalam jangka waktu 12 bulan dari tanggal neraca dan jika lebih dari 12 bulan diklasifikasikan sebagai aktiva tidak lancar.

Djarwanto (2004:25) mengemukakan bahwa yang termasuk dalam aktiva lancar (current asset) adalah: Kas (Cash), Investasi Jangka Pendek (Temporary

Investment), Wesel Tagih (Notes receivable), Piutang dagang (Account

Receivable), Penghasilan yang masih akan diterima (Accrual Receivable),

Persediaan barang (Inventories), dan Biaya yang dibayar dimuka (Prepaid

expenses).

b. Aktiva Tidak Lancar

1) Investasi jangka panjang

Investasi jangka panjang dapat berupa saham dan obligasi dari dan pinjaman kepada perusahaan lain; harta kekayaan yang tidak digunakan dalam operasi rutin perusahaan seperti gedung yang disewakan kepada pihak lain; dana yang diperuntukkan untuk tujuan khusus selain pembayaran utang jangka pendek dan pinjaman kepada anak perusahaan. 2) Aktiva Tetap

Djarwanto (2004:27) mengatakan bahwa Aktiva tetap (Fixed cost) merupakan harta kekayaan yang berwujud, yang bersifat relatif permanen, digunakan dalam operasi reguler lebih dari satu tahun, dibeli dengan tujuan untuk tidak dijual kembali. Yang termasuk dalam aktiva tetap adalah : Tanah (Land), Bangunan atau gedung (Building), Mesin-mesin (Machinery), Perabot dan peralatan kantor (Office furniture and fixtures), Perabot dan peralatan toko (Store furniture and fixtures), Alat pengangkutan (Delivery Equipment), dan Sumber-sumber alam (Natural

resources).

3) Aktiva tidak berwujud

4) Beban biaya yang ditangguhkan

Beban biaya yang ditangguhkan adalah pengeluaran-pengeluaran atau biaya yang mempunyai manfaat jangka panjang dimana pembebanannya sebagai biaya usaha berlangsung untuk beberapa tahun atau periode misalnya biaya pemasaran, biaya penelitian.

5) Aktiva tidak lancar lainnya

Misalnya uang kas pada bank tertutup atau dinegara asing, investasi lain-lain yang tidak termauk investasi jangka panjang atau jangka pendek.

3. Total Assets Turnover (TATO)

Sawir (2005:17) mengemukakan bahwa Rasio Perputaran Total Aktiva (Total Assets Turnover) menunjukkan efektivitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau menggambarkan berapa rupiah penjualan bersih (Net Sales) yang dapat dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan. Jika perputarannya lambat, ini menunjukkan bahwa aktiva yang dimiliki terlalu besar dibandingkan dengan kemampuan untuk menjual.

Menurut Djarwanto (2004:203), rasio Total Asset Turnover bertujuan untuk mengukur pendayagunaan aktiva usaha (Operating Asset) yakni apakah misalnya terjadi kecederungan kelebihan investasi dalam aktiva dalam kaitannya dengan volume penjualan yang dicapai. Pada umumnya semakin tinggi perputaran aktiva, semakin efisien penggunaan aktiva tersebut. Perhitungan Total Assets

Turnover dapat dilakukan dengan rumus sebagai berikut (Brigham, 2001:83) :

kali Sales

Net Turnover

Assets

D. Rentabilitas Ekonomis (Basic Earning Power)

Rentabilitas pada umumnya diartikan sebagai suatu perbandingan antara laba yang diperoleh dalam operasi perusahaan dengan modal. Riyanto (2001:35), mengemukakan bahwa rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain, rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu.

Harahap (2004:304) mengemukakan bahwa rasio rentabilitas atau disebut juga profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Rasio yang menggambarkan kemampuan perusahaan menghasilkan laba disebut juga

Operating Ratio.

Rentabilitas dalam suatu perusahaan umumnya lebih penting daripada laba, karena laba yang besar bukanlah merupakan ukuran bahwa perusahaan telah bekerja secara efisien. Efisiensi perusahaan dapat diketahui dengan membandingkan laba yang diperoleh dengan kekayaan atau modal yang menghasilkan laba tersebut, atau dengan menghitung rentabilitasnya.

Rentabilitas hanya terjadi apabila penggunaan sumber-sumber dana dapat memberikan hasil lebih tinggi terhadap nilai input yang dipergunakan. Dengan kata lain, semakin tinggi hasil yang diperoleh dari penggunaan sumber-sumber dana dibandingkan input yang digunakan, maka rentabilitaspun akan tinggi. Dalam praktik, rentabilitas dipakai sebagai ukuran untuk menilai kondisi dan potensi suatu perusahaan.

Rentabilitas Ekonomis atau disebut juga Daya Laba Dasar (Basic Earning

Power) dimaksudkan untuk mengukur efektivitas perusahaan dalam

memanfaatkan seluruh sumber dayanya, yang menunjukkan Rentabilitas Ekonomis perusahaan. Semakin besar rasio ini, semakin baik. Perhitungan Rentabilitas Ekonomis (Basic Earning Power) dapat dilakukan dengan rumus sebagai berikut (Brigham, 2001: 90):

Rentabilitas Ekonomis = ( )x100%

Menurut Sawir (2005:19), bahwa tinggi rendahnya Rentabilitas Ekonomis (Basic Earning Power) ditentukan oleh dua faktor, yaitu :

1. Operating Profit margin, yaitu perbandingan antara laba usaha (EBIT) dan

penjualan (sales). Rasio ini dapat dicari dengan rumus berikut :

Operating Profit Margin =

Sales

EBIT Operasi

Laba ( )

Besar kecilnya operating profit margin ditentukan oleh dua faktor yaitu

net sales dan laba usaha (EBIT). Besar kecilnya laba usaha tergantung

pada pendapatan dari Sales dan besarnya biaya usaha (Operating

2. Total Assets Turnover (Tingakat Perputaran Aktiva)

Yaitu tingkat perputaran aktiva dalam satu periode, biasanya satu tahun, berapa kali perputaran aktiva usaha dalam satu tahun. Total Assets

Turnover mengukur sampai seberapa jauh kemampuan semua aktiva

menciptakan penjualan. Semakin cepat perputaran rasio ini, akan semakin baik. Rasio ini dapat dihitung dengan rumus berikut:

Total Assets Turnover = x kali

Aktiva Total

Sales Net

1

Operating Profit Margin dimaksudkan untuk mengetahui efisiensi

perusahaan dengan melihat kepada besar kecilnya laba usaha dalam hubungannya dengan Sales, sedangkan Total Assets Turnover dimaksudkan untuk mengetahui efisiensi relatif penggunaan total aktiva perusahaan untuk menghasilkan penjualan pada suatu periode tertentu. Hasil akhir dari percampuran kedua efisiensi

Operating Profit Margin dengan Total Assets Turnover menentukan tinggi

rendahnya Rentabilitas Ekonomis (Basic Earning Power). Oleh karena itu, makin tingginya Tingkat Profit Margin atau Total Assets Turnover masing-masing atau kedua-duanya akan mengakibatkan naiknya Basic Earning Power. Hubungannya antara Operating Profit Margin atau Total Assets Turnover dengan Basic

Earning Power dapat digambarkan sebagai berikut

Menurut (Riyanto, 2001:39), Ada beberapa cara untuk meningkatkan Rentabilitas Ekonomis antara lain sebagai berikut:

1. Menaikkan Profit Margin yaitu dengan jalan menambah biaya usaha

(Operating Expenses) sampai tingkat tertentu diusahakan tercapainya

tambahan Sales sebesar-besarnya, atau dengan kata lain, tambahan Sales harus lebih besar daripada tambahan Operating Expenses.

2. Menaikkan Profit Margin dengan mengurangi pendapatan dari Sales sampai tingkat tertentu diusahakan adanya pengurangan Operating

Expenses yang sebesar-besarnya.

3. Menaikkan Turnover of Operating Assets dengan menambah modal usaha

(Operating Assets) sampai tingkat tertentu diusahakan tercapainya

tambahan Sales yang sebesar-besarnya.

4. Menaikkan Turnover of Operating Assets dengan mengurangi Sales sampai tingkat tertentu diusahakan penurunan atau pengurangan Operating

BAB III

GAMBARAN UMUM PERUSAHAAN

A. GAMBARAN UMUM BURSA EFEK INDONESIA

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan Ekonomi Nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang stabil.

Bursa Efek Indonesia berawal dari berdirinya Bursa Efek di Batavia, yang dikenal sebagai Jakarta pada saat ini, oleh pemerintah Hindia Belanda pada tanggal 14 Desember 1912. Sekuritas yang diperdagangkan adalah saham dan obligasi perusahaan-perusahaan Belanda yang beroperasi di Indonesia, obligasi yang diterbitkan oleh pemerintah Hindia Belanda dan sekuritas lainnya.

Perkembangan Bursa Efek di Batavia sangat pesat sehingga mendorong pemerintah Belanda membuka Bursa Efek Surabaya pada tanggal 11 Januari 1925 dan Bursa Efek Semarang pada tanggal 1 Agustus 1925. Kedua bursa ini kemudian ditutup karena terjadinya gejolak politik di Eropa awal tahun 1939. Bursa Efek di Jakarta pun akhirnya ditutup juga akibat terjadinya perang dunia ke dua tahun 1942, sekaligus menandai berakhirnya aktivitas pasar modal di Indonesia.

akhirnya mengalami kebangkitan pada tahun 1970. Kebangkitan ini disertai dengan dibentuknya Tim Uang dan Pasar Modal, disusul tahun 1976 berdirinya BAPEPAM (Badan Pelaksana Pasar Modal) serta berdirinya perusahaan dan investasi PT Danareksa. Kebangkitan ini didukung dengan diresmikannya aktivitas perdagangan di Bursa Efek Jakarta oleh Presiden Soeharto pada tahun 1977.

Pemerintah mengeluarkan kebijakan Paket Deregulasi Desember 1987 dan Desember 1988 tentang diperbolehkannya swastanisasi Bursa Efek. Paket Deregulasi ini kemudian mendorong Bursa Efek Jakarta berubah menjadi PT Bursa Efek Jakarta (BEJ) pada tanggal 13 Juli 1992. Pada tahun itu juga BAPEPAM yang awalnya Badan Pelaksana Pasar Modal berubah menjadi Badan Pengawas Pasar Modal.

Bursa Efek Jakarta berkembang dengan pesat sehingga kegiatannya semakin ramai dan kompleks. Hal ini menyebabkan sistem perdagangan manual yang selama ini dilakukan di Bursa Efek Jakarta tidak lagi memadai. Pada tanggal 22 Mei 1995 diterapkanlah suatu sistem otomatis yang dinamakan JATS (Jakarta Automatic Trading System). Sistem yang baru ini dapat memfasilitasi perdagangan saham dengan frekuensi lebih besar dan lebih menjamin kegiatan pasar yang adil dan transparan dibanding dengan sistem perdagangan manual.

Dewan Direksi BEI

Erry Firmansyah : Direktur Utama

M. S. Sembiring : Direktur Perdagangan Saham, Penelitian dan Pengembangan Usaha

Guntur Pasaribu : Direktur Perdagangan Fixed Income dan Derivatif, Keanggotaan dan Partisipan

Justitia Tripurwasani : Direktur Pengawasan Eddy Sugito : Direktur Pencatatan

Bastian Purnama : Direktur Teknologi Informasi Sihol Siagian : Direktur Administrasi

Dewan Komisaris BEI

Bacelius Ruru : Komisaris Utama Panda Putu Raka : Komisaris

Fathiah Helmi : Komisaris Mochamad Aswin : Komisaris Lily Widjaja : Komisaris

Mustofa : Komisaris

Mardiasme : Komisaris

Kepala Divisi / Kepala Satuan BEI Direktorat Utama

1. Sekretaris Perusahaan : Friderica Widyasari Dewi 2. Satuan Manajemen Resiko : Windiarti S. Choesin 3. Satuan Pemeriksa Internal : Widodo

Direktorat Pengawasan

4. Pengawasan Transaksi : Hamdi Hassyarbaini

5. Hukum : Dewi A. Prasetyaningtyas

Direktorat Pencatatan

7. Pencatatan Sektor Riil : Ignatius Girendroheru

8. Pencatatan Sektor Jasa : Umi Kulsum

9. Pencatatan Surat Hutang : Saptono Adi Junarso Direktorat Perdagangan Fixed Income dan Derivatif

10.Perdagangan Fixed Income : Erna Dewayani 11.Perdagangan Derivatif : Hari Purnomo Direktorat Keanggotaan dan Partisipan

12.Keanggotaan : Bambang Widodo

Direktorat Perdagangan Saham

13.Perdagangan Saham : Supandi

Direktorat Penelitian dan Pengembangan Usaha

14.Riset dan Pengembangan Produk : Kandi Sofia S. Dahlan

15.Pemasaran : Wan Wei Yiong

Direktorat Administrasi

16.Keuangan : Yohanes A. Abimanyu

17.Umum : Isharsaya

18.Sumber Daya Manusia : Mirna Kurniawati (Pjs) Direktorat Teknologi Informasi

19.Operasi Teknologi Informasi : Yohanes Liauw 20.Pengembangan Solusi Bisnis Teknologi Informasi : Didit Agung Laksono Specialist Setingkat Kepala Divisi

21.Chief Economist : Edison Hulu

B. GAMBARAN UMUM PERUSAHAAN INDUSTRI MAKANAN DAN MINUMAN.

1. PT Ades Waters Indonesia Tbk

PT Ades Waters Indonesia Tbk didirikan dengan nama PT Alfindo Putrasetia di tahun 1985 dengan status PMDN (Penanaman Modal Dalam Negeri) dan terdaftar di Bursa Efek Indonesia pada tanggal 13 Juni 1994 dengan kode saham ADES. Perseroan bergerak dalam pengolahan dan distribusi air minum dalam kemasan. Perusahaan berdomisili di Indonesia dengan Kantor Pusat di Perkantoran Hijau Arkadia, Jl. TB. Simatupang Kav.88, Jakarta.

Susunan Dewan Komisaris dan Dewan Direksi PT Ades Waters Indonesia Tbk sebagai berikut:

Presiden Komisaris : Blair Richard Glass

Komisaris : Emil Salim dan Peter Vogt Presiden Direktur : Etienne Andre Maria Benet

Direktur : Natali Ngadani, Patrick Leomine, Amrit Kumar Shrestha, Agustinus Gunadharma, dan Jean Philippe Gourdon.

2. PT Tiga Pilar Sejahtera Food Tbk

1997 dengan kode saham AISA. Kantor pusat Perusahaan beralamat di Wisma Alun Graha, Jl. Prof. Dr. Soepomo No.233 Jakarta.

Susunan Dewan Komisaris dan Dewan Direksi PT Tiga Pilar Sejahtera Food Tbk sebagai berikut:

Komisaris Utama : Priyo Hadi Sutanto Wakil Komisaris Utama : Kang Hongkie Widjaja

Komisaris : Budhi Istanto Suwito dan Hans Moniaga.

Komisaris Independen : Woerjatmoko dan Prof. Dr. Ir. Haryadi, MApp.Sc Direktur Utama : Stefanus Joko Mogoginto

Wakil Direktur : Herry Beng Koestanto

Direktur : Marsono

3. PT Aqua Golden Mississippi Tbk

PT Aqua Golden Mississippi Tbk merupakan industri yang berstatus PMDN (Penanaman Modal Dalam Negeri) yang didirikan tahun 1974. perusahaan ini bergerak sepenuhnya pada bidang bisnis minum air mineral kemasan botol. PT Aqua merupakan Pioneer industri air meineral di Indonesia. Perusahaan ini mendaftarkan sahamnya di Bursa Efek indonesai (BEI) pada tanggal 1 Maret 1990 dengan kode saham AQUA.

Perusahaan ini berkedudukan di Jakarta dan berkantor pusat di jalan Pulo Lentut No.3, kawasan Industri Pulogadung, Jakarta. Susunan Dewan Komisaris dan Dewan Direksi PT Aqua Golden Mississippi Tbk sebagai berikut :

Komisaris : Janto Utomo Direktur Utama : Willy Shidarta

Direktur : John Abdi dan Parmanangsih,SE.

4. PT Cahaya Kalbar Tbk

PT Cahaya Kalbar Tbk dahulu bernama CV Tjahaja Kalbar, didirikan di Pontianak pada tanggal 3 Pebruari 1968. Perusahaan bergerak dalam bidang industri makanan berupa industri minyak nabati dan minyak nabati spesialitas. Perusahaan ini terdaftar di Bursa Efek Indonesia (BEI) pada tanggal 15 Juli 1996 dengan kode saham CEKA.

Kantor pusat perusahaan ini berada di Jl.Raya Pluit Selatan Blok S/6 Jakarta-14440. Susunan Dewan Komisaris dan Dewan Direksi PT Cahaya Kalbar Tbk sebagai berikut :

Komisaris Utama : Hardy Sunarcia Komisaris : Martua Sitorus Komisaris Independen : Soedjiman

Direktur Utama : Hendri Saksti

Direktur : Thomas Tonny Muksim, Erik Tjia, dan Max Pancaka Ramajaya.

5. PT Davomas Abadi Tbk

PT Davomas Abadi Tbk bergerak dalam bidang industri biji Coklat

(Cocoa). Perusahaan ini terdaftar di Bursa Efek Indonesia pada tanggal 22

di Tanggerang, Jawa Barat. Susunan Dewan Komisaris dan Dewan Direksi PT Davomas Abadi Tbk sebagai berikut :

Presiden Komisaris : Berliana Sukarmadidjaja Komisaris Independen : Achmad Setiawan

Komisaris : Husin Ramelan

Direktur Utama : Anthonius Azer Unawekta Direktur : Suhanih dan Ariyanto Wibowo.

6. PT Delta Djakarta Tbk

PT Delta Djakarta Tbk didirikan pada tahun 1932 dengan status PMA (Penanaman Modal Asing) dan sepenuhnya bergerak dibidang produksi minuman

(Beverages). Produk minuman yang dihasilkan adalah produk minuman

beralkohol dan non-alkohol. Terdaftar di Bursa Efek Indonesia pada tanggal 8 Juli 1985 dengan kode saha, DLTA. Perusahaan dan pabriknya berlokasi di Jalan Inspeksi Barat, Desa Setiadharma, Kec. Tambun Bekasi Timur Bekasi-17510. Hasil produksi dipasarkan di dalam dan di luat negeri. Susunan Dewan Komisaris dan Dewan Direksi PT Delta Djakarta Tbk sebagai berikut :

Komisaris Utama : Ir. Tubagus Muhammad Rais

Komisaris : Faustino F. Galang, Minera Laudes Borga Bibonia, Mario M.Aguas, dan Jaendar Sagala

Direktur Utama : Roberto D. De Leon

Direktur : Eddie Priyono, Willy A. Adipradhana, dan Monico C.Sagala.

7. PT Indofood Sukses Makmur Tbk

PT Indofood Sukses Makmur Tbk didirikan di Republik Indonesia pada tanggal 14 Agustus 1990. Perusahaan ini terdaftar di Bursa Efek Indonesia pada tanggal 14 Juli 1994. Saat ini, perusahaan terutama bergerak dalam bidang pembuatan mie dan penggilingan tepung terigu.

Kantor pusat Perusahaan berlokasi di Gedung Ariobimo Sentral, Lantai 12, Jl.H.R. Rasuna Said X-2, Kav.5, Jakarta, Indonesia, sedangkan pabriknya berlokasi di berbagai tempat di pulau Jawa, Sumatera, Kalimantan, dan Sulawesi. Susunan Dewan Komisaris dan Dewan Direksi PT Indofood Sukses Makmur Tbk sebagai berikut :

Komisaris Utama : Manuel V. Pangilian

Komisaris : Benny Setiawan Santoso, Edward A. Tortorici, Ibrahim Risjad, Albert del Rosario, Robert Charles Nicholson, dan Graham L. Pickles.

Komisaris Independen : Utomo Josodirjo, Torstein Stephansen, dan Wahjudi Prakarsa.

Direktur Utama : Anthani Salim

Wakil Direktur Utama : Fransiscus Welirang, Cesar Manikan dela Cruz, dan Dermawan Sarsito.

Direktur : Aswan Tukiaty, Tjhie The Fie, Taufik

8. PT Mayora Indah Tbk

PT Mayora Indah Tbk berdiri sejak tanggal 17 Februari 1977 dengan status PMDN. Perusahaan memulai usahanya secara komersial pada bulan Mei 1978. Saat ini perusahaan menjalankan bidang usaha industri makanan, kembang gula, dan biskuit. Perusahaan terdaftar di Bursa Efek Indonesia pada tanggal 4 Juli 1990. Kantor pusat Perusahaan terletak di Gedung Mayora, Jl. Tomang Raya No.21-23, Jakarta, sedangkan pabrik Perusahaan terletak di Tangerang dan Bekasi. Susunan Dewan Komisaris dan Dewan Direksi PT Mayora Indah Tbk sebagai berikut :

Komisaris Utama : Jogi Hendra Atmadja

Komisaris : Hendrawan Atmadja

Komisaris Independen : Agustian Widjonarko Direktur Utama : Gunawan Atmadja

Direktur : Hermawan Lesmana, Andre Sukendra Atmadja, dan Ongkie Tedjasurya.

9. PT Multi Bintang Indonesia Tbk

Jawa Timur. Perseroan adalah bagian dari kelompok Heineken, dimana pemegang saham utama adalah Heineken International B.V.

PT Multi Bintang Indonesia Tbk merupakan produsen bir terbesar di Indonesia yang mencatatkan sahamnya di Bursa Efek Indonesia dengan kode saham MLBI pada tanggal 15 Desember 1981. Susunan Dewan Komisaris dan Dewan Direksi PT Multi Bintang Indonesia Tbk sebagai berikut :

Presiden Komisaris : Cosmas Batubara Komisaris Independen : Subarto Zaini

Komisaris : Sri Hartina, Urip Simeon, Theodore Permadi Rachmad, Bobby Hendry Noya, dan Sijbe Hiemstra.

Presiden Direktur : Frederik Willem Kurt Linck

Direktur : Bambang Britomo, Jasper Christian Hamaker, Herman Josep Maria, dan Antonius Gerardus Van de Bergh.

10. PT Prasidha Aneka Niaga Tbk

pada tahun 1974. Susunan Dewan Komisaris dan Dewan Direksi PT Prasidha Aneka Niaga Tbk sebagai berikut :

Presiden Direktur : Jeffry Sanusi Soedargo Wakil Presiden Direktur : Didik Tandiano

Direktur : H. Syamsul Bachri Uding, Budi Pringgosusanto, Lie Sukiantono Budinarta, dan Moenardji Soedargo.

11. PT Sari Husada Tbk

PT Sari Husada Tbk didirikan pada tahun 1954 oleh Pemerintah Indonesia bekerjasama dengan Perserikatan Bangsa-Bangsa (PBB) dalam rangka membantu Pemerintah Indonesia dalam swasembada protein dengan nama NV Saridele. Perusahaan ini bergerak di bidang bisnis makanan dan minuman bernutrisi. Pada tanggal 1 Maret 1990 perusahaan ini pertama kali di perdagangkan di Bursa Efek Indonesia dengan kode saham SHDA.

Perusahaan memliki Kantor Pusat di Jl. Kusumanegara 173, Yogyakarta serta kantor pemasaran dan kantor cabang di Jakarta. Pabrik perusahaan berlokasi di Yogyakarta dan Kemudo, Jawa Tengah. Perusahaan mulai beroperasi secara komersial pada tanggal 1 Oktober 1972.

Susunan Dewan Komisaris dan Dewan Direksi PT Sari Husada Tbk sebagai berikut :

Komisaris : Christoper P. Britton, Ajal Puri, dan Gerrit Keyaerts

Komisaris Independen : Suad Husnan dan Marzuki Usman. Direktur Utama : Soeloeng Hamonangan Nasoetion Wakil Direktur Utama : Felix Purwadi Mulis.

Direktur : Setyanto, Rahmat Suhappy, dan Jenny Go Jenny Setiawati.

12. PT Sekar Laut Tbk

PT Sekar Laut Tbk didirikan pada tanggal 19 Juli 1976 dengan status perusahaan PMDN. Perusahaan ini memproduksi makanan berupa kerupuk, mie instant, dan hasil laut yang dikeringkan. Pertama kali terdaftar di Bursa Efek Indonesia pada tanggal 8 September 1993 dengan kode saham SKLT.

Kantor Pusat Perusahaan di Jalan Raya Darmo No.23-25, Surabaya, Jawa Timur. Susunan Dewan Komisaris dan Dewan Direksi PT Sekar Laut Tbk sebagai berikut :

Presiden Komisaris : Loddy Gunadi

Komisaris Independen : Catherine Ong Soen Bie, SE Komisaris : Drs. Renatus Asnadi

Presiden Direktur : Harry Sunogo

13. PT Sinar Mas Agro Resources Tbk

PT Sinar Mas Agro Resources Tbk didirikan pada tanggal 18 Juni 1962 yang berstatus PMDN. Perusahaan ini memproduksi hasil olahan Kelapa Sawit. Pertama kali terdaftar di Bursa Efek Indonesia pada tanggal 20 November 1992 dengan kode saham SMAR.

Perusahaan berkedudukan di Plaza BII Menara II Lt.30, Jl. M.H.Thamrin No.51, Jakarta. Susunan Dewan Komisaris dan Dewan Direksi PT Sinar Mas Agro Resources Tbk sebagai berikut :

Komisaris Utama : Franky Oesman Widjaja Wakil Komisaris Utama : Gandi Sulistiyanto Soeherman Komisaris : Arthur Tahya dan Rachmat Gobel

Komisaris Independen : Teddy Prawitra, Letjen TNI (Purn), Soetedjo, dan Hajjah Ryani Soedirman.

Direktur : Haji Oeminto, Budi Wijana, dan Edy Saputra Suradja.

14. PT Siantar Top Tbk

PT Siantar Top Tbk didirikan pada tanggal 12 Mei 1987. Perusahaan bergerak dalam bidang industri makanan ringan, yaitu : mie (Snack Noodle), kerupuk (Crackers), dan kembang gula (Candy. Pertama kali terdaftar di Bursa Efek Indonesia pada tanggal 16 Desember 1996 dengan kode saham STTP.

Komisaris Utama : Agus Susanto Komisaris Independent : Hariono Adi Direktur Utama : Shindo Sumidomo Direktur : Pitoyo dan Armin.

15. PT Suba Indah Tbk

PT Suba Indah Tbk merupakan perusahaan bersatatus PMDN yang didirikan pada tanggal 26 Juni 1975. Perusahaan ini bergerak pada bidang bisnis manufaktur dan distribusi makanan dan minuman. Pertama kali terdaftar di Bursa Efek Indonesia pada tanggal 9 Desember 1991 dengan kode saham SUBA. Perusahaan berdomisili di Cilegon.

Kantor pusat Perusahaan beralamat di Mayapada Tower Lantai 20 Suite 01, Jalan Jenderal Sudirman Kav. 28, Jakarta. Susunan Dewan Komisaris dan Dewan Direksi PT Suba Indah Tbk sebagai berikut :

Komisaris Utama : Benny Tjokrosaputro

Komisaris Independen : Insanial Burhamzah dan Soepeno Sumardjo Direktur Utama : Teddy Tjokrosaputro