PENGARUH LATAR BELAKANG PRIBADI PEMERIKSA

TERHADAP KUALITAS HASIL PEMERIKSAAN DAN

PENGALAMAN PEMERIKSA SEBAGAI VARIABEL

MODERATING PADA INSPEKTORAT

KABUPATEN SERDANG BEDAGAI

TESIS

Oleh

DUMA SARI FATMAWATY SIAHAAN

097017048/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

SE K

O L A

H

P A

S C

A S A R JA

N

PENGARUH LATAR BELAKANG PRIBADI PEMERIKSA

TERHADAP KUALITAS HASIL PEMERIKSAAN DAN

PENGALAMAN PEMERIKSA SEBAGAI VARIABEL

MODERATING PADA INSPEKTORAT

KABUPATEN SERDANG BEDAGAI

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

DUMA SARI FATMAWATY SIAHAAN

097017048/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH LATAR BELAKANG PRIBADI

PEMERIKSA TERHADAP KUALITAS HASIL

PEMERIKSAAN DAN PENGALAMAN

PEMERIKSA SEBAGAI VARIABEL

MODERATING PADA INSPEKTORAT

KABUPATEN SERDANG BEDAGAI

Nama Mahasiswa : Duma Sari Fatmawaty Siahaan

Nomor Pokok : 097017048

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak)

(Dra. Sri Mulyani, MBA, Ak)

Ketua Anggota

Ketua Program Studi,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak)

Direktur,

(Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal 26 Mei 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

Anggota : 1. Dra. Sri Mulyani, MBA, Ak

2. Tapi Anda Sari Lubis, M.Si, Ak

3. Drs. Iskandar Muda, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “Pengaruh Latar

Belakang Pribadi Pemeriksa terhadap Kualitas Hasil Pemeriksaan dan

Pengalaman Pemeriksa Sebagai Variabel Moderating pada Inspektorat

Kabupaten Serdang Bedagai”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Mei 2011

Yang membuat pernyataan,

PENGARUH LATAR BELAKANG PRIBADI PEMERIKSA TERHADAP KUALITAS HASIL PEMERIKSAAN DAN PENGALAMAN PEMERIKSA

SEBAGAI VARIABEL MODERATING PADA INSPEKTORAT KABUPATEN SERDANG BEDAGAI

ABSTRAK

Penyelenggaraan Pemerintah Daerah di era otonomi daerah telah mengalami perubahan yang sangat signifikan. Hal ini berdampak pada tidak seimbangnya kapasitas yang dimiliki Inspektorat Kabupaten/Kota dalam melakukan pengawasan atas pelaksanaan kegiatan yang menjadi kewenangan daerah otonom. Perubahan yang drastis terjadi tersebut mengakibatkan ketidaksiapan suatu strategi penguatan dan pemberdayaan, baik dari aspek kelembagaan dan manajerial, maupun dari aspek standar, pedoman dan sumber daya yang memadai. Penelitian ini bertujuan mengetahui, menganalisis dan mendapatkan bukti empiris tentang pengaruh latar belakang pribadi pemeriksa terhadap kualitas hasil pemeriksaan dan pengalaman pemeriksa sebagai variabel moderating pada Inspektorat Kabupaten Serdang Bedagai.

Penelitian ini dilakukan dengan populasi seluruh pegawai di Inspektorat Kabupaten Serdang Bedagai dengan jumlah sampel sebanyak 31 orang dengan jenis penelitian sensus. Adapun yang menjadi variabel dependen dari penelitian ini adalah kualitas hasil pemeriksaan dengan variabel independen latar belakang pribadi pemeriksa yang pada penelitian ini terdiri dari pemahaman terhadap SAP, kecakapan profesional dan pendidikan berkelanjutan, serta pengalaman pemeriksa sebagai variabel moderating. Model analisis yang digunakan untuk menguji hipotesis analisis regresi linier berganda dan analisis regresi moderate dan analisis ini didasarkan pada data dari 31 responden yang penelitiannya melalui kuesioner, dengan tingkat signifikansi alpha 5%.

Hasil penelitian ini menunjukkan secara parsial pemahaman terhadap SAP dan kecakapan profesional di Inspektorat Kab. Serdang Bedagai berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Pengalaman kerja sebagai variabel moderating terbukti tidak mampu memperkuat hubungan antara latar belakang pribadi pemeriksa terhadap kualitas hasil pemeriksaan.

THE INFLUENCE OF PERSONAL BACKGROUND EXAMINERS ON THE QUALITY OF EXAMINATION RESULTS AND EXPERIENCE

OF EXAMINERS AS A MODERATING VARIABLE IN THE INSPECTORATE OF SERDANG BEDAGAI

ABSTRACT

The Implementation of local government in the era of regional autonomy has changed significantly. This chage will lead to unbalance the capacity of the Inspectorate District in conducting oversight of the activities that the authority of the autonomous regional. Drastic changes that occurred can cause in not preparedness of a strategy strengthening and empowerment strategy, both from institutional and managerial aspects, as well as from standards, guidelines and adequate resources aspect. This research aimed to identify, analyze and obtain empirical evidence about the influence of personal background examiners on the quality of examination results and experience of examiners as a moderating variable in the Inspectorate of Serdang Bedagai.

This research was conducted with the population of all employees in the Inspectorate of Serdang Bedagai with sample size 31 respondents. This research used three variables, they are dependent variable, independent variable and moderating variable. The dependent variable is the quality of the audit. The independent variable is personal background examiners that consists of understanding of government standart accounting, professional skills and continuing education. The moderating variable is experience of examiners. The model of analysis that is used to test hypotheses multiple regression analysis and moderated regression analysis and this analysis is based on data of 31 respondents that have been research through questionnaires, with a significance level of 5% alpha.

The results of this research demonstrate partial understanding of government standart accounting and professional skills in the Inspectorate of Serdang Bedagai have a significant effect on the quality of examination results. Work experience as a moderating variable was proved unable to strengthen the relationship between personal background examiners and the quality of examination results.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Kuasa yang selalu memberikan

kekuatan, hikmat dan kelimpahan kepada penulis hingga dapat menyelesaikan tesis

ini dengan judul “Pengaruh Latar Belakang Pribadi Pemeriksa terhadap Kualitas

Hasil Pemeriksaan dan Pengalaman Pemeriksa Sebagai Variabel Moderating pada

Inspektorat Kabupaten Serdang Bedagai”. Penyusunan tesis ini merupakan tugas

akhir untuk mencapai derajat Strata Dua (S2) pada Magister Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara.

Dalam penyelesaian tesis ini, penulis banyak mendapat bantuan dan dorongan

dari berbagai pihak, baik secara langsung membimbing penulisan tesis ini, maupun

secara tidak langsung. Dalam kesempatan ini dengan penuh ketulusan hati, penulis

mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K),

selaku Rektor Universitas Sumatera Utara;

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, M.SIE selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara;

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program

Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara

sekaligus selaku Ketua Komisi Pembimbing yang telah banyak mengarahkan

4. Ibu Dra. Sri Mulyani, MBA, Ak selaku Dosen Pembimbing yang telah banyak

memberikan waktu, motivasi, serta perhatian dalam mengarahkan dan

membimbing penulis dalam penyusunan tesis ini;

5. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, Bapak Iskandar Muda, M.Si, Ak

dan Bapak Syarif Fauzie, M.Ak, Ak selaku Dosen Pembanding yang telah

memberikan saran dalam penyusunan tesis ini;

6. Seluruh Dosen dan Staf pada Program Magister Akuntansi Universitas

Sumatera Utara, yang telah memberikan bekal ilmu pengetahuan kepada

penulis selama mengikuti perkuliahan;

7. Bapak Bupati Serdang Bedagai, H.T. Erry Nuradi, M.Si yang telah

memberikan izin belajar mengikuti perkuliahan;

8. Bapak Inspektur Kabupaten Serdang Bedagai Drs. Henry, M.Si yang telah

banyak mendukung penulis untuk menyelesaikan pendidikan ini;

9. Orang tuaku tercinta, Bapak Upar Basa Na Balga Siahaan (alm) dan Mama

Poybe Hamida Sitompul (alm) yang telah mewariskan teladan dan semangat

untuk terus berjuang dan berpengharapan hanya di dalam Tuhan Yesus

Kristus. Pernah memilikimu adalah hadiah terindah dihidupku;

10.Keluarga Abangda dr. Salomo Fajar Irene Siahaan, M.Path.Clinc, Kakanda

Natalyna Pintahaen Doloksaribu, ST, Adinda Abigail Hotma Laras Siahaan

dan Andreas Tuani Panahatan Siahaan yang telah banyak memberikan

11.Keluarga Kakanda Frida Helenawaty Patriana, S.Pd dan Abangda Horas K

Simanjuntak, SH, Adinda Cecillia Angelhica Simanjuntak, Bertha Gabriella

Simanjuntak dan Elshadai Simanjuntak yang telah banyak memberikan

dukungan doa, dana dan motivasi bagi penulis;

12.Kakanda Eva Marlin Verawaty Siahaan, SE yang telah sabar dan banyak

memberikan dukungan doa, dana dan motivasi bagi penulis;

13.Abangda Joseph Ferry Anto Siahaan, ST yang telah sabar dan banyak

memberikan dukungan doa, dana dan motivasi bagi penulis;

14.Seluruh Saudara/Sahabat/Teman-teman terkasih, yang dengan tulus ikhlas

telah menginvestasikan hidup, waktu, doa dan motivasinya kepada penulis;

15.Seluruh pegawai Inspektorat Kabupaten Serdang Bedagai yang telah

mendukung penulis untuk menyelesaikan pendidikan ini, terkhusus buat

Bapak Seprinal, SE, Ak, Bapak Jhon Richard Arifianto, SH, Sunarti, S.Pi,

Erika Syahputri Siregar, ST;

16.Rekan-rekan pada Program Magister Akuntansi Universitas Sumatera Utara

angkatan ke-17 terkhusus buat Ibu Listiorini, SE, MSi, Elia Winarti Nurhaida,

SE, MSi, Zunaira Imataya, SE, Bapak Warsima Siburian, SE, Ak, Bapak Doni

Damanik, SE, MSi, Ak, Bapak Adi Surya, SE, Ak, Vina, SE dan Ekky, SE,

yang telah memberikan dukungan, pertolongan dan motivasi bagi penulis

selama mengikuti perkuliahan;

17.Rekan-rekan mahasiswa yang telah memberikan saran dan kritik yang

Akhir kata, penulis berharap semoga Tuhan Yang Maha Kuasa melimpahkan

berkat dan kasih karunia bagi seluruh pihak yang telah membantu penyelesaian

penulisan tesis ini.

Medan, Mei 2011 Penulis

RIWAYAT HIDUP

NAMA LENGKAP : DUMA SARI FATMAWATY SIAHAAN

TEMPAT/TGL LAHIR : SERBALAWAN, 06 JANUARI 1982

ALAMAT RUMAH : JL. BAWANG I NO. 47 PERUMNAS SIMALINGKAR MEDAN

AGAMA : KRISTEN PROTESTAN

JENIS KELAMIN : PEREMPUAN

NAMA AYAH : UPAR BASA NA BALGA SIAHAAN (ALM)

NAMA IBU : POYBE HAMIDA SITOMPUL (ALM)

SAUDARA : 1. dr. SALOMO FAJAR IRENE SIAHAAN, M.Path.Clinc 2. FRIDA HELENAWATY PATRIANA SIAHAAN, S.Pd 3. EVA MARLIN VERAWATY SIAHAAN, S.E.

4. JOSEPH FERRY ANTO SIAHAAN, S.T.

PENDIDIKAN :

1. SDN I LARAS , Lulus Tahun 1994;

2. SLTPN 1 DOLOK BATU NANGGAR, Lulus Tahun 1997; 3. SMU NEGERI 1 DOLOK BATU NANGGAR, Lulus Tahun 2000;

4. UNIVERSITAS KATOLIK ST. THOMAS MEDAN (S-1), Lulus Tahun 2004;

5. SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA, Lulus Tahun 2011.

PEKERJAAN :

1. Sekretaris Direktur Medis pada RSU. Martha Friska Medan sejak tahun 2004 s.d 2006.

2. Staf Keuangan pada Gleni International Hospital sejak tahun 2006 s.d 2009.

DAFTAR ISI

2.1.3. Kualitas Hasil Pemeriksaan ... 16

2.2. Review Penelitian Terdahulu (Theoretical Mapping) ... 21

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 24

3.1. Kerangka Konsep ... 24

3.2. Hipotesis ... 26

BAB IV METODE PENELITIAN ... 27

4.1. Jenis Penelitian ... 27

4.3. Populasi dan Sampel Penelitian ... 27

4.4. Metode Pengumpulan Data ... 28

4.5. Definisi Operasional dan Metode Pengukuran Variabel... 28

4.5.1. Variabel Independen ... 29

4.5.2. Variabel Moderating ... 30

4.5.3. Variabel Dependen ... 30

4.6. Model dan Teknik Analisis Data ... 33

4.6.1. Model Analisis Data ... 33

4.6.2. Teknik Analisis Data... 34

4.6.2.1. Uji kualitas data ... 35

4.6.2.2. Uji asumsi klasik ... 36

4.6.2.3. Uji statistik deskriptif ... 37

4.6.2.4. Uji hipotesis ... 38

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 41

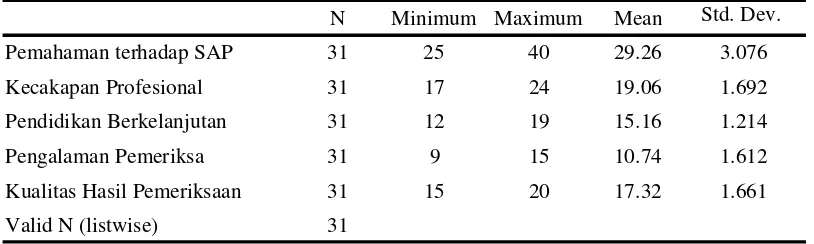

5.1. Statistik Deskriptif ... 41

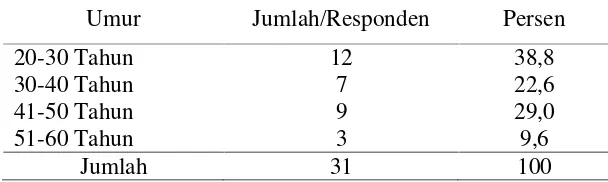

5.1.1. Demografi Responden ... 42

5.1.2. Karakterisitik Penelitian... 45

5.2. Analisis Data ... 46

5.2.1. Uji Kualitas Data... 46

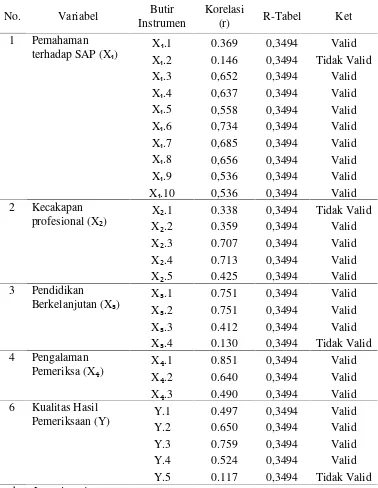

5.2.1.1. Pengujian validasi ... 46

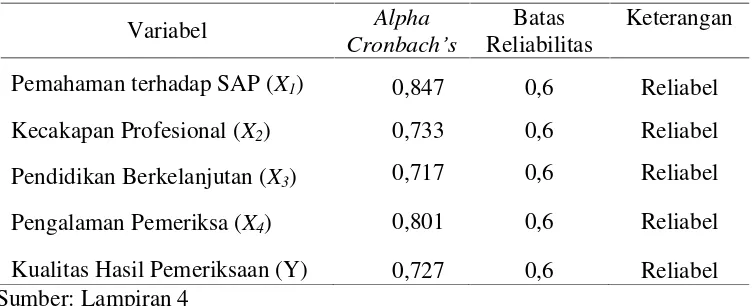

5.2.1.2. Uji reliabilitas ... 48

5.2.1.3. Uji asumsi klasik ... 49

5.3. Pengujian Hipotesis ... 53

5.3.1. Pengujian Hipotesis 1 ... 53

5.3.2. Pengujian Hipotesis 2 ... 56

5.4. Pembahasan Hasil Penelitian ... 58

5.3.1. Hipotesis Satu ... 58

5.3.2. Hipotesis Dua ... 59

BAB VI KESIMPULAN DAN SARAN... 63

6.1. Kesimpulan ... 63

6.2. Keterbatasan Penelitian ... 64

6.3. Saran ... 65

DAFTAR TABEL

Nomor Judul Halaman

2.1. Penelitian Terdahulu ... 23

4.1. Definisi Operasional Variabel ... 32

5.1. Statistik Deskriptif ... 41

5.2. Data Demografi Berdasarkan Jenis Kelamin Responden ... 43

5.3. Data Demografi Berdasarkan Umur Responden ... 43

5.4. Data Demografi Berdasarkan Tingkat Pendidikan ... 44

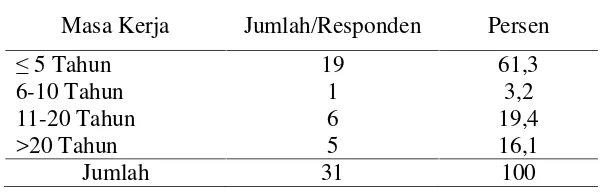

5.5. Data Demografi Berdasarkan Masa Kerja sebagai PNS ... 44

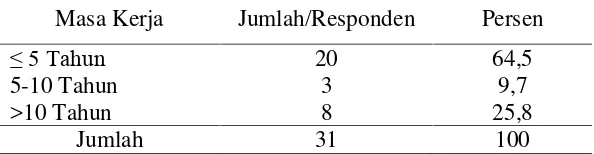

5.6. Data Demografi Berdasarkan Masa Kerja Responden selama Bekerja di Inspektorat Kab. Serdang Bedagai ... 45

5.7. Uji Validitas Variabel ... 47

5.8. Uji Reabilitas Variabel ... 48

5.9. Uji Normalitas Data ... 49

5.10. Uji Glejser ... 52

5.11. Uji Multikolinieritas ... 52

5.12. Pengujian Hipotesis ... 53

5.13. Uji Statistik t (Parsial) ... 54

5.14. Uji Koefisien Determinasi ... 56

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Kerangka Konsep………. 24

5.1. Pengujian Normalitas Data Hipotesis……….. 50

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuesioner Penelitian…….……….. 70

2. Tabulasi Kuesioner………...………... 78

3. Hasil Analisis Deskriptif………...……… 79

4. Uji Kualitas Data: Uji Validitas dan Reabilitas……….. 80

5. Uji Asumsi Klasik………..………..……….…….. 86

6. Hasil Pengujian Hipotesis 1……....……… 89

PENGARUH LATAR BELAKANG PRIBADI PEMERIKSA TERHADAP KUALITAS HASIL PEMERIKSAAN DAN PENGALAMAN PEMERIKSA

SEBAGAI VARIABEL MODERATING PADA INSPEKTORAT KABUPATEN SERDANG BEDAGAI

ABSTRAK

Penyelenggaraan Pemerintah Daerah di era otonomi daerah telah mengalami perubahan yang sangat signifikan. Hal ini berdampak pada tidak seimbangnya kapasitas yang dimiliki Inspektorat Kabupaten/Kota dalam melakukan pengawasan atas pelaksanaan kegiatan yang menjadi kewenangan daerah otonom. Perubahan yang drastis terjadi tersebut mengakibatkan ketidaksiapan suatu strategi penguatan dan pemberdayaan, baik dari aspek kelembagaan dan manajerial, maupun dari aspek standar, pedoman dan sumber daya yang memadai. Penelitian ini bertujuan mengetahui, menganalisis dan mendapatkan bukti empiris tentang pengaruh latar belakang pribadi pemeriksa terhadap kualitas hasil pemeriksaan dan pengalaman pemeriksa sebagai variabel moderating pada Inspektorat Kabupaten Serdang Bedagai.

Penelitian ini dilakukan dengan populasi seluruh pegawai di Inspektorat Kabupaten Serdang Bedagai dengan jumlah sampel sebanyak 31 orang dengan jenis penelitian sensus. Adapun yang menjadi variabel dependen dari penelitian ini adalah kualitas hasil pemeriksaan dengan variabel independen latar belakang pribadi pemeriksa yang pada penelitian ini terdiri dari pemahaman terhadap SAP, kecakapan profesional dan pendidikan berkelanjutan, serta pengalaman pemeriksa sebagai variabel moderating. Model analisis yang digunakan untuk menguji hipotesis analisis regresi linier berganda dan analisis regresi moderate dan analisis ini didasarkan pada data dari 31 responden yang penelitiannya melalui kuesioner, dengan tingkat signifikansi alpha 5%.

Hasil penelitian ini menunjukkan secara parsial pemahaman terhadap SAP dan kecakapan profesional di Inspektorat Kab. Serdang Bedagai berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Pengalaman kerja sebagai variabel moderating terbukti tidak mampu memperkuat hubungan antara latar belakang pribadi pemeriksa terhadap kualitas hasil pemeriksaan.

THE INFLUENCE OF PERSONAL BACKGROUND EXAMINERS ON THE QUALITY OF EXAMINATION RESULTS AND EXPERIENCE

OF EXAMINERS AS A MODERATING VARIABLE IN THE INSPECTORATE OF SERDANG BEDAGAI

ABSTRACT

The Implementation of local government in the era of regional autonomy has changed significantly. This chage will lead to unbalance the capacity of the Inspectorate District in conducting oversight of the activities that the authority of the autonomous regional. Drastic changes that occurred can cause in not preparedness of a strategy strengthening and empowerment strategy, both from institutional and managerial aspects, as well as from standards, guidelines and adequate resources aspect. This research aimed to identify, analyze and obtain empirical evidence about the influence of personal background examiners on the quality of examination results and experience of examiners as a moderating variable in the Inspectorate of Serdang Bedagai.

This research was conducted with the population of all employees in the Inspectorate of Serdang Bedagai with sample size 31 respondents. This research used three variables, they are dependent variable, independent variable and moderating variable. The dependent variable is the quality of the audit. The independent variable is personal background examiners that consists of understanding of government standart accounting, professional skills and continuing education. The moderating variable is experience of examiners. The model of analysis that is used to test hypotheses multiple regression analysis and moderated regression analysis and this analysis is based on data of 31 respondents that have been research through questionnaires, with a significance level of 5% alpha.

The results of this research demonstrate partial understanding of government standart accounting and professional skills in the Inspectorate of Serdang Bedagai have a significant effect on the quality of examination results. Work experience as a moderating variable was proved unable to strengthen the relationship between personal background examiners and the quality of examination results.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Penyelenggaraan otonomi daerah karena adanya perubahan Undang-Undang

Nomor 5 Tahun 1974 dengan Undang-Undang Nomor 32 Tahun 2004 telah

mengakibatkan perubahan pada penyelenggaraan pemerintah daerah, khususnya

dalam bidang pengawasan daerah. Hal ini berdampak pada tidak seimbangnya

kapasitas yang dimiliki Inspektorat Kabupaten/Kota dalam melakukan pengawasan

atas pelaksanaan kegiatan yang menjadi kewenangan daerah otonom. Perubahan yang

drastis terjadi tersebut mengakibatkan ketidaksiapan suatu strategi penguatan dan

pemberdayaan, baik dari aspek kelembagaan dan manajerial, maupun dari aspek

standar, pedoman dan sumber daya yang memadai.

Pada kondisi ketidakseimbangan kapasitas yang dimiliki, Inspektorat

Kabupaten/Kota, wajib melakukan tugas pengawasan sesuai dengan Peraturan

Pemerintah Republik Indonesia Nomor 79 Tahun 2005 Pasal 24 yang menyatakan

bahwa Inspektorat Provinsi dan Inspektorat Kabupaten/Kota merupakan Aparat

Pengawas Intern Pemerintah di Daerah. Inspektorat Kabupaten/Kota mengemban

tugas, pokok dan fungsinya, dalam pemeriksaan ke seluruh Satuan Kerja Perangkat

Daerah (SKPD) yang ada pada setiap Provinsi, Kabupaten dan Kota. Hasil dari

pemeriksaan rutin berupa laporan hasil pemeriksaan yang akan diserahkan kepada

Dengan keterbatasan aspek kelembagaan dan manajerial, maupun dari aspek

standar, pedoman dan sumber daya yang ada, Inspektorat Kabupaten/Kota wajib

menyusun laporan hasil pemeriksaan yang dapat membantu kepala daerah dalam

menetapkan fungsi manajemen. Hal ini didukung dengan pernyataan Elim (2006)

bahwa peran auditor adalah:

1. Terlibat dalam pengelolaan resiko membantu manajemen;

2. Berperan sebagai pihak yang melaksanakan control self assessment atas

pengendalian manajemen;

3. Melakukan audit berbasis resiko.

Kabupaten Serdang Bedagai mengalami pemekaran dari Kabupaten Deli

Serdang sejak tahun 2004. Hal ini sesuai dengan Undang-Undang Republik Indonesia

Nomor 36 Tahun 2003 tentang Pembentukan Kabupaten Toba Samosir dan

Kabupaten Serdang Bedagai di Provinsi Sumatera Utara. Inspektorat Kabupaten

Serdang Bedagai adalah salah satu satuan kerja perangkat daerah yang berada

di dalam lingkungan Pemerintah Kabupaten Serdang Bedagai. Kedudukan

Inspektorat Kabupaten Serdang Bedagai berada dalam posisi yang sejajar dengan

dinas di Kabupaten Serdang Bedagai dalam melakukan pemeriksaan.

Inspektorat Kabupaten Serdang Bedagai melakukan pemeriksaan rutin ke

seluruh Satuan Kerja Perangkat Daerah (SKPD) se - Kabupaten Serdang Bedagai.

Hasil dari pemeriksaan rutin berupa Laporan Hasil Pemeriksaan (LHP) dapat

diklasifikasikan berdasarkan bidang-bidang kerja. Adapun temuan-temuan dalam

1. Pengelolaan Aparatur dan Pengendalian Internal;

2. Pengelolaan Kekayaan;

3. Pengelolaan Keuangan.

Kualitas laporan hasil pemeriksaan sangat bergantung pada kualitas latar

belakang pribadi pemeriksa. Latar belakang pribadi pemeriksa dapat didefinisikan

sebagai latar belakang dari sumber daya manusia yang meliputi jenis kelamin, usia,

latar belakang pendidikan dan jenjang pendidikan. Latar belakang pendidikan yang

dimiliki staf Inspektorat Kabupaten Serdang Bedagai beraneka ragam terdiri dari 7

orang berpendidikan pascasarjana, 19 orang sarjana, 2 orang berpendidikan diploma

III dan 3 orang SMA. Proses mutasi pada Inspektorat Kabupaten Serdang Bedagai

juga menjadi penyebab beraneka ragamnya latar belakang pendidikan yang ada. Latar

belakang jurusan pendidikan yang dimiliki oleh staf Inspektorat Kabupaten Serdang

Bedagai terdiri dari dari jurusan ekonomi, teknik, kesehatan, hukum, sosial dan

politik. Latar belakang pendidikan mempunyai peran yang sangat penting. Hal ini

disebabkan oleh karena Satuan Kerja Perangkat Daerah (SKPD) yang berada

di Pemerintah Kabupaten Serdang Bedagai terdiri dari berbagai bidang. Untuk itu

keanekaragaman latar belakang pendidikan sangat berguna dalam proses pemeriksaan

oleh staf Inspektorat Kabupaten Serdang Bedagai.

Masa kerja yang dimiliki staf Inspektorat Kabupaten Serdang Bedagai juga

beraneka ragam, hal ini akan berpengaruh terhadap pengalaman dan kecakapan

Proses pemeriksaan yang dilaksanakan oleh Inspektorat Kabupaten Serdang

Bedagai merupakan bagian dari tugas, pokok dan fungsi (tupoksi). Staf Inspektorat

Kabupaten Serdang Bedagai sesuai dengan Program Kerja Pemeriksaan Tahunan

(PKPT) yang telah disusun untuk melakukan pemeriksaan secara rutin dan kasus

kepada setiap dinas, badan, kantor, kecamatan, desa/kelurahan, puskesmas, sekolah

negeri yang berada di lingkungan Pemerintahan Kabupaten Serdang Bedagai.

Pemeriksaan dilakukan bukan hanya pada bidang keuangan saja melainkan juga

dilakukan pemeriksaan terhadap pengendalian internal pada SKPD. Pemeriksaan

yang dilakukan pada akhirnya akan menghasilkan Laporan Hasil Pemeriksaan (LHP).

Untuk mengetahui kualitas hasil pemeriksaan, dapat dinilai dari laporan hasil

pemeriksaan. Dalam laporan hasil pemeriksaan akan diketahui apa yang akan menjadi

permasalahan pada setiap satuan kerja perangkat daerah. Inspektorat Kabupaten

Serdang Bedagai dalam laporannya juga akan memberikan saran kepada objek yang

telah diaudit. Saran tersebut merupakan jawaban dari permasalahan yang ditemukan

pada auditee.

Inspektorat Kabupaten Serdang Bedagai merupakan auditor internal pada

Pemerintah Kabupaten Serdang Bedagai. Hasil pemeriksaan Inspektorat Kabupaten

Serdang Bedagai hanya terbatas pada pemberian saran kepada kepala daerah seperti

saran pemberian sanksi, surat peringatan, mutasi dan pemberhentian. Untuk

implementasi dari saran-saran tersebut merupakan hak preogratif Bupati Serdang

Di tengah keterbatasan aspek kelembagaan dan manajerial, maupun dari aspek

standar, pedoman dan sumber daya yang ada Inspektorat Kabupaten Serdang Bedagai

fungsi satuan pengawas internal dalam membantu bupati masih belum bisa

diharapkan efektivitasnya. Hal ini dapat dilihat bahwa keberadaan unit pengawas

belum bisa diterima sebagai mitra kerja dalam memecahkan persoalan, laporan hasil

pemeriksaan pada Satuan Kerja Perangkat Daerah (SKPD) yang dalam hal ini

menjadi objek yang diperiksa (obrik), ditemukan temuan yang berulang-ulang dan

dengan rekomendasi yang kurang tajam.

Berdasarkan permasalahan di atas penulis tertarik menyusun karya akhir ini

dengan mengambil judul “Pengaruh latar belakang pribadi pemeriksa terhadap

kualitas hasil pemeriksaan dan pengalaman pemeriksa sebagai variabel moderating

pada Inspektorat Kabupaten Serdang Bedagai”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah tersebut maka masalah penelitian

(research question) dirumuskan sebagai berikut:

1. Apakah latar belakang pribadi pemeriksa yang terdiri dari pemahaman

terhadap SAP, kecakapan profesional dan pendidikan berkelanjutan

berpengaruh terhadap kualitas hasil pemeriksaan?

2. Apakah pengalaman pemeriksa berpengaruh terhadap hubungan latar

1.3. Tujuan Penelitian

Tujuan dilaksanakan penelitian ini adalah:

1. Untuk dapat mengetahui pengaruh latar belakang pribadi pemeriksa terhadap

kualitas pemeriksaan.

2. Untuk dapat mengetahui pengaruh pengalaman pemeriksa terhadap hubungan

latar belakang pribadi pemeriksa dengan kualitas hasil pemeriksaan.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan akan bermanfaat:

1. Bagi Peneliti: penelitian ini diharapkan dapat menambah pengalaman,

pemahaman kemampuan intelektual tentang pengaruh latar belakang pribadi

pemeriksa terhadap kualitas hasil pemeriksaan, serta mengetahui pengaruh

pengalaman pemeriksa terhadap hubungan latar belakang pribadi pemeriksa

dengan kualitas hasil pemeriksaan.

2. Bagi Inspektorat Kabupaten Serdang Bedagai, penelitian ini dapat

memberikan sumbangan pemikiran tentang kualitas auditor dan kualitas hasil

pemeriksaan, cara rekrutmen staf, pelatihan, tuntutan kecakapan profesional

yang dibutuhkan yang dapat meningkatkan kinerja Inspektorat Kabupaten

Serdang Bedagai di masa yang akan datang.

3. Bagi Pemerintah Kabupaten Serdang Bedagai, penelitian ini diharapkan dapat

berguna sebagai bahan masukan yang baru bagi jajaran Pemerintah Kabupaten

(Inspektorat Jenderal Departemen Dalam Negeri) dalam memahami fungsi,

peran, tanggung jawab dan tugas Inspektorat.

4. Bagi Akademisi, penelitian ini diharapkan dapat memperkaya hasil penelitian

dan sebagai bahan referensi peneliti lain.

1.5. Originalitas

Penelitian ini merupakan reflikasi dari penelitian Batubara (2008), yang

meneliti tentang pengaruh latar belakang pendidikan, kecakapan profesional

profesional dan pendidikan berkelanjutan dan independensi pemeriksa terhadap

kualitas hasil pemeriksaan (studi empiris pada Bawasko Medan).

Perbedaan penelitian ini dengan penelitian Batubara adalah:

1. Variabel Independen pada penelitian terdahulu terdiri dari:

a) latar belakang pendidikan;

b) kecakapan profesional;

c) pendidikan berkelanjutan;

d) independensi.

Sedangkan pada penelitian ini variabel independennya terdiri dari;

a) pemahaman terhadap SAP;

b) kecakapan profesional;

c) pendidikan berkelanjutan pemeriksa.

2. Pada penelitian terdahulu tidak menggunakan variabel moderating namun

moderating, untuk mengetahui hubungan antara pengaruh latar belakang

pribadi pemeriksa terhadap laporan hasil pemeriksaan.

3. Populasi penelitian terdahulu adalah seluruh auditor Inspektorat Kota

Medan, sedangkan penelitian ini populasinya adalah seluruh pegawai

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Pada bab ini akan menguraikan pengertian latar belakang pribadi pemeriksa,

pengalaman pemeriksa serta kualitas hasil penelitian.

2.1.1. Latar Belakang Pribadi

Latar belakang pribadi pemeriksa dapat didefinisikan sebagai latar belakang

dari sumber daya manusia yang meliputi jenis kelamin, usia, latar belakang

pendidikan dan jenjang pendidikan. Sumber daya manusia merupakan pilar

penyangga utama sekaligus pengerak roda organisasi dalam usaha mewujudkan visi

dan misi serta tujuan dari organisasi tersebut. Sumber daya manusia merupakan

elemen organisasi yang sangat penting, karenanya harus dipastikan sumber daya

manusia ini harus dikelola sebaik mungkin akan mampu memberikan kontribusi

secara optimal dalam upaya pencapaian tujuan organisasi.

Dalam rangka pelaksanaan pengawasan internal di pemerintah daerah,

Inspektorat harus memiliki kualitas sumber daya manusia yang baik. Sumber daya

manusia yang dalam penelitian ini diwakili oleh pemahaman terhadap Standar

Akuntansi Pemerintahan (SAP), kecakapan profesional dan pendidikan berkelanjutan

manusia yang dimiliki, maka semakin optimal pelaksanaan pengawasan

di pemerintah daerah.

2.1.1.1. Pemahaman terhadap SAP (standar akuntansi pemerintahan)

Menurut Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan, "Standar Akuntansi Pemerintahan adalah prinsip-prinsip

akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan

pemerintah". Penerapan SAP di lingkup pemerintahan, yaitu pemerintah pusat,

pemerintah daerah, dan satuan organisasi di lingkungan pemerintah pusat/daerah, jika

menurut peraturan perundang-undangan satuan organisasi dimaksud wajib

menyajikan laporan keuangan.

Sistem informasi dan merupakan proses pengindentifikasian, pengukuran,

pencatatan, pelaporan, dan penganalisaan transaksi ekonomi (keuangan) suatu entitas

secara sistematis serta dijadikan sebagai informasi dalam rangka pengambilan

keputusan ekonomi oleh pihak-pihak yang berkepentingan adalah definisi dari

akuntansi. Penyusunan dan penyajian laporan keuangan pemerintah pusat dan daerah

dapat menjadi acuan bagi:

a) Para penyusun standar akuntansi pemerintahan dalam melaksanakan tugasnya;

b) Para penyusun laporan keuangan dalam menanggulangi masalah akuntansi

yang belum diatur dalam standar;

c) Para pemeriksa dalam memberikan pendapat mengenai apakah laporan

d) Pengguna laporan keuangan dalam menafsirkan informasi yang disajikan pada

laporan keuangan yang disusun sesuai dengan Standar Akuntansi

Pemerintahan.

Dalam upaya meningkatkan kualitas laporan keuangan pemerintah

di Indonesia, SAP merupakan persyaratan yang mempunyai kekuatan hukum. Untuk

itu perlu diperhatikan faktor pemahaman terhadap SAP guna penyusunan laporan

keuangan. Pemahaman terhadap SAP ini sangat diperlukan supaya hasil dari laporan

keuangan daerah dapat dipertanggungjawabkan.

Pada proses penyusunan laporan keuangan pemerintah daerah, perangkat

SKPD harus memahami standar akuntansi pemerintahan yang berisikan penyajian

laporan keuangan, laporan realisasi anggaran, neraca, laporan arus kas, catatan atas

laporan keuangan, akuntansi persediaan, akuntansi aset tetap, akuntansi konstruksi

dalam pengerjaan, akuntansi investasi, akuntansi kewajiban, koreksi kesalahan,

perubahan kebijakan akuntansi dan peristiwa luar biasa serta laporan keuangan

konsolidasi.

Upaya yang dilakukan untuk memahami maksud Peraturan Pemerintah

Nomor 24 tentang Standar Akuntansi Pemerintahan antara lain dengan dilakukannya

sosialisasi Peraturan Pemerintah Nomor 24 Tahun 2005 dan mekanisme

penerapannya di Pemerintah Daerah, pelatihan teknis tentang SAP yang didukung

dengan tingkat pendidikan yang memadai terhadap akuntansi. Diharapkan dengan

sosialisasi dan pelatihan ini dapat mempermudah dalam penyusunan laporan

Inspektorat Kabupaten/Kota mengemban tugas, pokok dan fungsinya, dalam

pemeriksaan ke seluruh Satuan Kerja Perangkat Daerah (SKPD). Pemeriksaan ke

seluruh Satuan Kerja Perangkat Daerah (SKPD) hanya sebatas memeriksa dokumen

laporan pertanggungjawaban APBN yang di anggarkan ke masing-masing instansi

saja. Oleh sebab itu, PSAP yang wajib di pahami oleh pemeriksa adalah:

1. PSAP Nomor 05 mengenai persediaan;

2. PSAP Nomor 07 mengenai Aset tetap; dan

3. PSAP Nomor 08 mengenai konstruksi dalam pekerjaan.

2.1.1.2. Kecakapan profesional pemeriksa

Pemeriksaan merupakan kegiatan untuk menilai apakah hasil pelaksanaan

yang sebenarnya telah sesuai dengan yang seharusnya serta mengidentifikasi

penyimpangan atau hambatan yang ditemukan.

Dalam Peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 1

Tahun 2007 tentang Standar Pemeriksa Keuangan dinyatakan bahwa dalam

pelaksanaan pemeriksaan serta penyusunan laporan hasil pemeriksaan, pemeriksa

harus memiliki kecakapan profesional yang memadai untuk melaksanakan tugas

pemeriksaan. Pemeriksa harus mempunyai Kecakapan profesionalnya dengan cermat

dan seksama (due professional care) dan secara hati-hati (prudent) dalam setiap

penugasan. Due professional care dapat diterapkan dalam pertimbangan profesional

(professional judgement), meskipun dapat terjadi penarikan kesimpulan yang tidak

tepat ketika audit sudah dilakukan dengan seksama.

a. Formula tujuan audit;

b. Penentuan ruang lingkup audit, termasuk evaluasi risiko audit;

c. Pemilihan pengujian dan hasilnya;

d. Pemilihan jenis dan tingkat sumber daya yang tersedia untuk mencapai tujuan

audit;

e. Penetapan signifikan tidaknya risiko yang diidentifikasi dalam audit dan

efek/dampaknya;

f. Pengumpulan bukti audit;

g. Penentuan kompetensi, integritas dan kesimpulan yang diambil pihak lain

yang berkaitan dengan penugasan audit.

2.1.1.3. Pendidikan berkelanjutan

Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 01 Tahun 2007

tentang Standar Pemeriksaan Keuangan Negara menyatakan, setiap pemeriksa yang

melaksanakan pemeriksaan menurut standar pemeriksaan harus meningkatkan

kompetensinya melalui pendidikan profesional. Dalam rangka peningkatan

kompetensi nya menurut standar pemeriksaan, setiap 2 (dua) tahun pemeriksa harus

menyelesaikan paling tidak 80 (delapan puluh) jam pendidikan yang secara langsung

meningkatkan kecakapan profesional pemeriksa untuk melaksanakan pemeriksaan.

Paling tidak 24 jam dari 80 jam pendidikan tersebut harus dalam hal yang

berhubungan langsung dengan pemeriksaan atas pengelolaan dan tanggung jawab

dimana entitas yang diperiksa beroperasi dan minimal 20 jam dari 80 jam tersebut

harus diselesaikan dalam 1 tahun dari 2 periode 2 tahun.

Adapun definisi dari pendidikan berkelanjutan yaitu mencakup perkembangan

mutakhir dalam metodologi dan standar pemeriksaan, prinsip akuntansi, penilaian

akuntansi, prinsip manajemen atau profesional, pemeriksaan atas profesional

informasi, sampling pemeriksaan, analisis laporan keuangan, manajemen keuangan,

profesional disain evaluasi, dan analisis data. Pendidikan berkelanjutan ini juga

mencakup profesional tentang pekerjaan pemeriksaan di lapangan, seperti

administrasi profesional, struktur dan kebijakan pemerintah, teknik profesi, keuangan,

ilmu ekonomi, ilmu profesional, dan teknologi informasi.

2.1.2. Pengalaman Pemeriksa

Pengalaman sangatlah diperlukan dalam rangka kewajiban seorang pemeriksa

terhadap tugasnya untuk memenuhi standar umum pemeriksaan. Pengalaman yang

selanjutnya menghasilkan pengetahuan seorang auditor dimulai dengan pendidikan

formal, yang diperluas melalui pengalaman-pengalaman selanjutnya dalam praktik

audit. Untuk memenuhi persyaratan sebagai seorang profesional, auditor harus

menjalani pelatihan teknis yang cukup.

Menurut Loeher (2002), pengalaman merupakan akumulasi dari semua yang

diperoleh melalui berhadapan dan berinteraksi secara berulang-ulang dengan sesama

Menurut Bedard (1993), terdapat dua pandangan pokok mengenai keahlian.

Pertama, pandangan perilaku terhadap keahlian yang didasarkan pada paradigma

Einhorn. Menurut pandangan ini agar dikatakan sebagai seorang ahli harus:

a. Mampu mengelompokkan variabel-variabel dalam cara yang sama ketika

mengidentifikasikan dan mengorganisasikan isyarat (cues);

b. Dalam mengukur jumlah isyarat seorang ahli harus memperlihatkan

keterandalan intra judge yang tinggi, keterandalan inter judge yang tinggi dan

relatif bebas dari judge bias;

c. Mampu menimbang dan mengkombinasikan isyarat dalam cara yang sama.

Kedua, pandangan kognitif yang menjelaskan keahlian dari sudut

pengetahuan. Pengetahuan bisa diperoleh lewat pengalaman langsung dan

pengalaman tidak langsung (misalnya, pendidikan, buku).

Seseorang yang lebih berpengalaman pada bidang substantif, maka orang

tersebut mempunyai lebih banyak item yang mampu disimpan dalam memorinya.

Sehingga akan lebih mudah baginya untuk membedakan item-item menjadi beberapa

kategori. Hal ini juga menunjukkan semakin banyak pengalaman seseorang, maka

hasil pekerjaan semakin akurat dan lebih banyak mempunyai memori tentang struktur

kategori yang rumit.

Penelitian lain memberikan bukti bahwa pengalaman auditor mempunyai

dampak yang signifikan terhadap kinerja, walaupun hubungannya tidak langsung.

Hubungan antara pengalaman auditor dengan kinerja melalui variabel intervening

Schmidt et al., 1986), terutama pengetahuan tentang tugas secara spesifik (Bonner,

1990).

Penelitian yang dilakukan Choo dan Trotman (1991) menunjukkan bahwa

auditor yang berpengalaman lebih banyak menemukan item-item yang tidak umum

(atypical) dibandingkan auditor yang kurang berpengalaman, tetapi tidak menemukan

item-item yang umum, tidak ada bedanya antara auditor berpengalaman dengan yang

kurang pengalaman.

Abdol Mohammadi dan Wright (1987) menunjukkan bahwa auditor yang

tidak berpengalaman mempunyai tingkat kesalahan yang lebih signifikan

dibandingkan dengan auditor yang lebih berpengalaman. Studi ini auditor

ditempatkan dalam berbagai level dan diminta untuk memberikan penilaian mengenai

kemampuan suatu entitas melanjutkan usahanya(going concern).

Hasil penelitian ini didukung oleh pendapat Tubbs (1992) yang melakukan

pengujian mengenai efek pengalaman terhadap kesuksesan pelaksanaan audit.

Hasilnya menunjukkan bahwa semakin banyak pengalaman yang dimiliki, semakin

banyak kesalahan yang dapat ditemukan oleh auditor.

2.1.3. Kualitas Hasil Pemeriksaan

De Angelo (1981) mendefinisikan kualitas audit sebagai probabilitas di mana

seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam

sistem akuntansi auditee nya. Dari hasil penelitian ini menunjukkan adanya indikasi

bahwa kantor akuntan publik yang besar akan berusaha untuk menyajikan kualitas

Harhinto (2004) melakukan penelitian dengan menggunakan 120 auditor dari

KAP di Surabaya, Malang dan Jember sebagai responden. Hasil penelitian

menunjukkan bahwa semakin meningkatnya jumlah klien, reputasi auditor,

kemampuan teknis dan keahlian berpengaruh secara positif terhadap kualitas audit.

Sementara besarnya tekanan dari klien dan lamanya hubungan dengan klien (audit

tenure), pendidikan, struktur audit, kemampuan pengawasan (supervisor),

profesionalisme dan beban kerja tidak berpengaruh secara signifikan terhadap

kualitas audit.

Penelitian Wooten (2003) telah mengembangkan model kualitas hasil

pemeriksaan dan menyimpulkan bahwa indikator kualitas hasil pemeriksaan, yaitu:

a. deteksi salah saji;

b. kesesuaian dengan SAP;

c. kepatuhan terhadap standar operasional;

d. risiko audit;

e. prinsip kehati-hatian;

f. proses pengendalian atas pekerjaan oleh supervisor;

g. perhatian yang diberikan oleh manajer atau fatner.

Deis dan Groux (1992) melakukan penelitian tentang hal-hal yang memiliki

hubungan dengan kualitas hasil pemeriksaan, yaitu:

a. Lama waktu auditor dalam melakukan pemeriksaan. Semakin lama auditor

b. Jumlah objek yang diperiksa. Semakin banyak jumlah objek yang diperiksa

maka kualitas hasil pemeriksaan akan semakin baik karena auditor dengan

jumlah objek yang diperiksa yang banyak maka auditor akan semakin

menjaga reputasinya;

c. Kesehatan keuangan objek yang diperiksa, semakin tidak sehat keuangan

objek yang diperiksa maka aka nada kecenderungan untuk menekan auditor

agar tidak mengikuti standar;

d. Review oleh pihak ke tiga, kualitas hasil pemeriksaan akan semakin baik jika

auditor tersebut mengetahui bahwa hasil pemeriksaannya akan direview oleh

pihak ketiga.

Elim (2006),menyatakan bahwa prinsip penyusunan rencana audit adalah:

1. Memahami dan memaksimalkan peran dan tanggung jawab unit pengawasan

internal;

2. Penaksiran resiko dan menggunakan skala prioritas;

3. Kriteria penaksiran risiko atas audit universe;

4. Adanya risiko melekat dan keterbatasan sistem dan metode penetapan

prioritas audit sehingga mengharuskan unit pengawasan secara berkala

mengkaji semua faktor risiko dan penilaiannya.

Standar Pemeriksaan Keuangan Negara menyatakan definisi kualitas hasil

pemeriksaan yaitu pelaporan tentang kelemahan pengendalian intern dan kepatuhan

terhadap ketentuan, tanggapan dari pejabat yang bertanggung jawab, merahasiakan

pemeriksaan dan tindak lanjut dari rekomendasi auditor sesuai dengan peraturan

perundang-undangan.

Laporan hasil pemeriksaan telah dibuat secara wajar, lengkap, dan obyektif

apabila telah mendapatkan review dan tanggapan dari pejabat yang bertanggung

jawab pada entitas yang diperiksa. Tanggapan atau pendapat dari pejabat yang

bertanggung jawab mencakup kelemahan dalam pengendalian intern, kecurangan,

penyimpangan terhadap ketentuan peraturan perundang-undangan, atau tidak

ketidakpatutan yang dilaporkan oleh pemeriksa serta tindakan perbaikan yang

direncanakan.

Apabila tanggapan dari pejabat pada entitas yang diperiksa bertentangan

dengan temuan, simpulan, atau rekomendasi dalam laporan hasil pemeriksaan dan

menurut pemeriksa, tanggapan tersebut tidak benar atau apabila rencana tindakan

perbaikannya tidak sesuai dengan rekomendasi, maka pemeriksa harus

menyampaikan ketidaksetujuannya atas tanggapan dan rencana tindakan perbaikan

tersebut beserta alasannya. Sebaliknya, pemeriksa wajib memperbaiki laporannya

sesuai dengan dengan temuan, simpulan, atau rekomendasi dalam laporan hasil

pemeriksaan.

Akuntan publik harus berpedoman pada Standar Profesional Akuntan Publik

(SPAP) yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) dalam hal ini mengenai

standar auditing. Standar auditing terdiri dari standar umum, standar pekerjaan

lapangan dan standar pelaporan (SPAP, 2001).

a. Auditor harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor;

b.Dalam semua hal yang berhubungan dengan perikatan, independensi

dalam sikap mental harus dipertahankan oleh auditor;

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kecakapan profesionalnya dengan cermat dan seksama.

2. Standar Pekerjaan Lapangan

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya;

b.Pemahaman yang memadai atas struktur pengendalian intern harus

dapat diperoleh untuk merencanakan audit dan menentukan sifat, saat

dan lingkup pengujian yang akan dilakukan;

c. Bukti audit kompeten yang cukup harus dapat diperoleh melalui

inspeksi, pengamatan, pengajuan, pertanyaan dan konfirmasi sebagai

dasar yang memadai untuk menyatakan pendapat atas laporan

keuangan auditan.

3. Standar Pelaporan

a. Laporan auditor harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum

di Indonesia;

b.Laporan auditor harus menunjukkan atau menyatakan jika ada

laporan keuangan periode berjalan dibandingkan dengan penerapan

prinsip akuntansi tersebut dalam periode sebelumnya;

c. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor;

d.Laporan auditor harus memuat pernyataan pendapat mengenai laporan

keuangan secara keseluruhan atas suatu asersi.

2.2. Review Penelitian Terdahulu (Theoretical Mapping)

Beberapa penelitian terdahulu yang berkaitan dengan permasalahan dalam

penelitian ini antara lain:

Penelitian Batubara (2008) menjelaskan tentang analisis pengaruh latar

belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan dan

independensi pemeriksa terhadap kualitas hasil pemeriksaan (studi empiris pada

Bawasko Medan). Hasil dari penelitian secara parsial kecakapan profesional,

pendidikan berkelanjutan dan independensi pemeriksa berpengaruh terhadap kualitas

hasil pemeriksaan. Sedangkan latar belakang pendidikan tidak berpengaruh secara

signifikan terhadap kualitas hasil pemeriksaan.

Penelitian Sososutikno (2003) menjelaskan tentang hubungan tekanan

anggaran waktu dengan perilaku disfungsional serta pengaruhnya terhadap kualitas

audit. Penelitian ini juga menyatakan tekanan anggaran waktu menungkinkan

munculnya perilaku disfungsional yang tercermin dari perilaku premature sign-off,

disfungsional ini tidak berpengaruh terhadap kualitas audit. Pada penelitian ini juga

dikatakan bahwa tekanan anggaran waktu secara langsung tidak memilik hubungan

negatif terhadap kualitas audit. Penelitian ini mengambil sampel auditor ahli pada

BPK perwakilan III Jogjakarta, BPKP Jawa Tengah dan DKI Jakarta.

Damanik (2010) di Medan melakukan penelitian pengetahuan tentang proses

audit internal, intuisi, pemahaman terhadap SAP, pengetahuan tentang pengelolaan

keuangan daerah, peran Inspektorat dalam review laporan keuangan daerah.

Penelitian ini menggunakan metode sampel pada Inspektorat Kabupaten Serdang

Bedagai. Hasil penelitian menyatakan bahwa pemahaman terhadap SAP berpengaruh

secara simultan terhadap peran Inspektorat dalam review laporan keuangan

di Kabupaten Serdang Bedagai.

Penelitian Mayangsari (2003) di Jakarta menyimpulkan tentang pengaruh

independensi, kualitas audit, serta mekanisme corporate governance terhadap

integritas laporan keuangan. Penelitian ini menggunakan metode sampel yaitu

perusahaan publik yang terdaftar selama periode 1998-2002. Hasil penelitian

menyatakan spesialisasi auditor berpengaruh positif terhadap integritas laporan

keuangan.

Alia (2001) di Yogyakarta,yang meneliti mengenai persepsi auditor terhadap

kualitas audit. Hasil penelitiannya menunjukkan bahwa auditor berpersepsi hanya

pengetahuan saja yang berpengaruh terhadap kualitas audit. Pengalaman auditor

auditor, yang berarti pengalaman tidak pula berpengaruh terhadap kualitas audit.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Kerangka konsep yang digunakan dalam penelitian ini, dapat digambarkan

sebagai berikut:

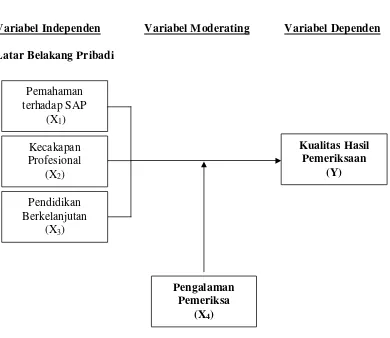

Variabel Independen Variabel Moderating Variabel Dependen

Latar Belakang Pribadi

Gambar 3.1. Kerangka Konsep Pemahaman

terhadap SAP (X1)

Kecakapan Profesional

(X2)

Pendidikan Berkelanjutan

(X3)

Kualitas Hasil Pemeriksaan

(Y)

Pengalaman Pemeriksa

Pada Gambar 3.1 dijelaskan bahwa kualitas hasil pemeriksaan dipengaruhi

oleh latar belakang pribadi pemeriksa yang dalam penelitian ini terdiri dari

pemahaman terhadap SAP, kecakapan profesional dan pendidikan berkelanjutan

pemeriksa. Laporan hasil pemeriksaan yang telah disusun merupakan hasil dari

pemeriksaan yang dilakukan oleh auditor.

Pemahaman terhadap SAP akan membantu pemeriksa memberikan pendapat

mengenai apakah laporan keuangan disusun sesuai dengan standar akuntansi

pemerintahan. Pemahaman terhadap SAP yang dimiliki oleh pemeriksa juga dapat

membantu pemeriksa dalam menjalankan fungsi pembinaan kepada objek yang

diperiksa, sehingga laporan-laporan keuangan dapat dipertanggung-jawabkan.

Kecakapan profesional dalam melakukan pemeriksaan mutlak dilakukan,

demi meningkatkan kualitas laporan pemeriksaan. Kecakapan profesional juga

meliputi kemampuan auditor membuat dan melaksanakan pemeriksaan sesuai dengan

prosedur auditor dan melakukan evaluasi secara kritis terhadap bukti audit.

Pendidikan berkelanjutan yang telah diikuti oleh auditor akan menghasilkan

pengetahuan-pengetahuan, peraturan-peraturan, metode-metode yang baru dan terkini

dalam hal pemeriksaan. Frekwensi pelatihan dan berbagai macam pelatihan yang

pernah diikuti pemeriksa merupakan indikator bagi pengukuran variabel pendidikan

berkelanjutan. Materi pelatihan yang diikuti seorang pemeriksa harus mengikuti

perkembangan teknologi yang terbaru.

Pengalaman pemeriksa diharapkan memiliki dampak yang positif terhadap

seorang pemeriksa, kedudukan pemeriksa serta frekwensi melakukan pemeriksaan

menjadi indikator bagi penilaian pengalaman pemeriksa. Pemeriksa yang

berpengalaman lebih banyak menemukan item-item yang tidak umum (atypical)

dibandingkan auditor yang kurang berpengalaman. Semakin banyak pengalaman

yang dimiliki seorang pemeriksa, semakin banyak kesalahan yang dapat ditemukan

oleh pemeriksa.Dengan demikian akan semakin tajam hasil pemeriksaan, yang akan

meningkatkan kualitas laporan hasil pemeriksaan.

Pada keseluruhannya, semakin baik kualitas latar belakang pribadi yang

dimiliki oleh pemeriksa maka semakin baik juga kualitas laporan hasil pemeriksaan.

Hal ini disebabkan oleh latar belakang pribadi pemeriksa akan sangat berpengaruh

terhadap aktivitas pemeriksaan mulai dari tahap perencanaan penugasan, tahap

pekerjaan lapangan dan tahap administrasi (pelaporan) akhir.

3.2. Hipotesis

Berdasarkan latar belakang masalah, rumusan masalah, tinjauan teori, dan

kerangka pemikiran, maka hipotesis dari penelitian ini adalah:

1. Latar belakang pribadi pemeriksa yang terdiri dari pemahaman terhadap SAP,

kecakapan profesional dan pendidikan berkelanjutan berpengaruh terhadap

kualitas hasil pemeriksaan.

2. Pengalaman pemeriksa berpengaruh terhadap hubungan latar belakang pribadi

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian kausal. Penelitian ini berusaha

memberikan bukti empiris dan menganalisis pengaruh latar belakang pribadi

pemeriksa yang terdiri dari pemahaman terhadap SAP, kecakapan profesional dan

pendidikan berkelanjutan pemeriksa terhadap kualitas hasil dan pengalaman

pemeriksa sebagai variabel moderating pemeriksaan pada Inspektorat Kabupaten

Serdang Bedagai.

4.2. Lokasi Penelitian

Lokasi penelitian adalah Inspektorat Kabupaten Serdang Bedagai yang

berlokasi di Jalan Negara No. 300 Sei Rampah Kabupaten Serdang Bedagai Provinsi

Sumatera Utara.

4.3. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh staf Inspektorat di Lingkungan

penelitian ini adalah sensus, seluruh populasi yaitu Staf Inspektorat Kabupaten

Serdang Bedagai sejumlah 31 orang dijadikan sampel.

4.4. Metode Pengumpulan Data

Jenis data dalam penelitian ini adalah data primer, yang dikumpulkan melalui

instrumen yang diajukan kepada responden yang terkait. Sumber data dalam

penelitian ini berasal dari responden yaitu seluruh staf di Inspektorat Kabupaten

Serdang Bedagai yang berjumlah 31 (tiga puluh satu) orang. Instrumen dalam

penelitian ini adalah daftar kuesioner yang dimodifikasi dari peneliti terdahulu yaitu

Batubara (2008) dan kuesioner ini mengacu pada variabel dan indikator penelitian

dimana peneliti mengambil bahan untuk pembuatan kuesioner dari buku Standar

Pemeriksaan Keuangan Negara (SPKN), Peraturan Daerah Kabupaten Serdang

Bedagai, Undang-Undang dan Peraturan Pemerintah yang berhubungan dengan

variabel penelitian dan indikatornya.

Tahapan dalam penyebaran dan pengumpulan kuisioner terdiri dari dua tahap,

tahap pertama adalah melakukan penyebaran kuesioner kepada seluruh staf

Inspektorat kemudian menunggu pengisian kuesioner tersebut. Tahapan yang kedua

adalah pengambilan kuesioner yang telah diisi oleh staf Inspektorat Kabupaten

Serdang Bedagai untuk kemudian dilakukan pengolahan data dari kuesioner tersebut.

Waktu penelitian dilaksanakan selama 16 Minggu (Desember 2010 s.d Maret 2011).

Penelitian ini menggunakan 3 (tiga) variabel independen, 1 (satu) variabel

moderating dan 1 (satu) variabel dependen yang diukur dengan menggunakan skala

Likert. Menurut Ghozali (2006) skala likert merupakan metode untuk mengukur

sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena

sosial. Dalam skala likert, variabel yang diukur dijabarkan menjadi indikator variabel.

4.5.1. Variabel Independen

Variabel independen dalam penelitian ini yaitu latar belakang pribadi

pemeriksa yang terdiri dari:

1. Pemahaman terhadap SAP

Pemahaman terhadap SAP merupakan persepsi responden tentang

pemahaman terhadapSAP merupakan persyaratan yang mempunyai kekuatan

hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah

di Indonesia.

Pemahaman terhadapSAP diukur dengan skala likert. Pengukuran variabel ini

dilakukan dengan skala 1 menunjukkan tidak memahami, skala 2 adalah

sedikit memahami, skala 3 sebagian memahami, skala 4 adalah memahami

dan skala 5 adalah sangat memahami (Damanik, 2010).

2. Kecakapan Profesional

Dalam penelitian ini adalah staf Inspektorat yang telah mengikuti pelatihan

akuntansi, pelatihan audit dan pengalaman dalam melakukan pemeriksaan.

Pengukurannya menggunakan skala likert. Variabel penilaiannya dengan skor

pernah, skor 3 menunjukkan pernah, Skor 4 menunjukkan sering, skor 5

menunjukkan sangat sering (Batubara, 2008).

3. Pendidikan Berkelanjutan

Dalam penelitian ini adalah staf Inspektorat Kabupaten Serdang Bedagai yang

telah mengikuti program pendidikan singkat untuk dalam dan luar negeri,

materi pelatihan yang diikuti tersebut harus mengikuti perkembangan

teknologi yang terbaru, jenis pelatihan yang diikuti oleh staf pemeriksa harus

berhubungan dengan obyek pemeriksaan yang ada, dan frekuensi pelatihan

seorang pemeriksa setiap dua tahun minimal 80 jam mengikuti pelatihan.

Teknik Pengukurannya menggunakan skala likert. Variabel penilaiannya

dengan skor 1 menunjukkan tidak pernah, skor 2 menunjukkan hampir tidak

pernah, skor 3 menunjukkan pernah, Skor 4 menunjukkan Sering, skor 5

menunjukkan Sangat sering, (Batubara, 2008).

4.5.2. Variabel Moderating

Dalam penelitian ini yang menjadi variabel moderating adalah pengalaman

pemeriksa. Lamanya bekerja di Inspektorat, kedudukan pemeriksa pada

instansi dan frekuensi pemeriksa dalam melakukan pemeriksaaan.

Pengukurannya menggunakan skala likert. Variabel penilaiannya dengan skor

1 menunjukkan sangat tidak setuju, skor 2 menunjukkan tidak setuju, skor 3

menunjukkan netral, skor 4 menunjukkan setuju, skor 5 menunjukkan sangat

4.5.3. Variabel Dependen

Dalam penelitian ini yang menjadi variabel dependen adalah kualitas hasil

pemeriksaan. Pelaksanaan program pemeriksaan, prinsip kehati-hatian,

perhatian dari pimpinan, lama audit dan jumlah objek pemeriksaan merupakan

faktor yang mempengaruhi kualitas hasil pemeriksaan. Pengukurannya

menggunakan skala likert. Variabel penilaiannya dengan skor 1 menunjukkan

sangat tidak setuju, skor 2 menunjukkan tidak setuju, skor 3 menunjukkan

netral, skor 4 menunjukkan setuju, skor 5 menunjukkan sangat setuju

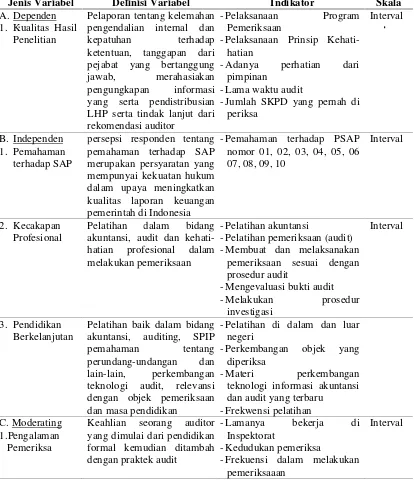

Tabel 4.1. Definisi Operasional Variabel

Jenis Variabel Definisi Variabel Indikator Skala A.Dependen

1. Kualitas Hasil Penelitian

Pelaporan tentang kelemahan pengendalian internal dan kepatuhan terhadap ketentuan, tanggapan dari pejabat yang bertanggung jawab, merahasiakan pengungkapan informasi yang serta pendistribusian LHP serta tindak lanjut dari rekomendasi auditor

-Pelaksanaan Program Pemeriksaan

-Pelaksanaan Prinsip Kehati-hatian

persepsi responden tentang pemahaman terhadap SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia

-Pemahaman terhadap PSAP nomor 01, 02, 03, 04, 05, 06

Pelatihan dalam bidang akuntansi, audit dan kehati-hatian profesional dalam melakukan pemeriksaan

-Pelatihan akuntansi

-Pelatihan pemeriksaan (audit) -Membuat dan melaksanakan

pemeriksaan sesuai dengan prosedur audit

-Mengevaluasi bukti audit -Melakukan prosedur

investigasi

Interval

3. Pendidikan Berkelanjutan

Pelatihan baik dalam bidang akuntansi, auditing, SPIP pemahaman tentang perundang-undangan dan lain-lain, perkembangan teknologi audit, relevansi dengan objek pemeriksaan dan masa pendidikan

-Pelatihan di dalam dan luar negeri

-Perkembangan objek yang diperiksa

-Materi perkembangan teknologi informasi akuntansi dan audit yang terbaru

-Frekwensi pelatihan C. Moderating

1.Pengalaman Pemeriksa

Keahlian seorang auditor yang dimulai dari pendidikan formal kemudian ditambah dengan praktek audit

-Lamanya bekerja di Inspektorat

-Kedudukan pemeriksa

-Frekuensi dalam melakukan pemeriksaaan

4.6. Model dan Teknik Analisis Data

4.6.1. Model Analisis Data

Model dan teknik analisis data dalam penelitian ini menggunakan pendekatan

regresi linier berganda dan uji selisih mutlak. Pengolahan data menggunakan software

SPSS (Statistical Package for Sosial Sciense). Model dalam penelitian ini dapat

dirumuskan sebagai berikut:

Model satu:

Y = á + b1X1 + b2X2 + b3X3 + e

Di mana: Y = Kualitas Hasil Pemeriksaan

X1 = Pemahaman terhadap SAP

X2 = Kecakapan Profesional

X3 = Pendidikan Berkelanjutan

á = Konstanta

b = Koefisien Regresi

e = Error

Model dua:

Tahap I: Y = á + b1X1 + b2X2 + b3X3 + b4X4 + b5 X1 – X4 +

B6 X2 – X4 + b7 X3 – X4 +e

Tahap II: Y = á + b1 ZX1 + b2 ZX2 + b3 ZX3 + b4 ZX4 + b5 AbsX1 _ X4 +

Di mana: Y = Kualitas hasil pemeriksaan

ZX1 = Standardize Pemahaman terhadap SAP

ZX2 = Standardize Kecakapan Profesional

ZX3 = Standardize Pendidikan Berkelanjutan

ZX4 = Standardize Pengalaman Pemeriksa

X1 – X4 = Interaksi yang diukur dengan nilai absolut perbedaan antara

X1 dan X4

X2 – X4 = Interaksi yang diukur dengan nilai absolut perbedaan antara

X2 dan X4

X3 – X4 = Interaksi yang diukur dengan nilai absolut perbedaan antara

X3 dan X4

Abs X1 _ X4 = X1 – X4

Abs X2 _ X4 = X2 – X4

Abs X3 _ X4 = X3 – X4

á = Konstanta

b = Koefisien Regresi

e = Error

4.6.2. Teknik Analisis Data

Teknik analisis data pada penelitian ini adalah dengan menggunakan model

regresi cukup sering dalam mencocokkan model prediksi ke dalam sebuah model

yang dimasukkan ke dalam serangkaian data. Penelitian diuji dengan beberapa uji

statistik yang terdiri dari, uji kualitas data, pengujian asumsi klasik, statistik

deskriptif, dan uji statistik untuk pengujian hipotesa.

4.6.2.1. Uji kualitas data

Kualitas data yang dihasilkan dari penggunaan instrumen penelitian dapat

dievaluasi melalui uji validitas dan realibilitas. Pengujian tersebut masing-masing

untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan

instrumen. Ada dua prosedur yang dilakukan dalam penelitian ini untuk mengukur

kualitas data, yaitu:

1. Uji Validitas dapat digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Uji Validitas dapat dilakukan dengan menghitung korelasi antara

skor masing-masing pertanyaan dengan total skor dari item-item pertanyaan.

Menurut Ghozali (2006) validitas dalam hal ini merupakan akurasi temuan

penelitian yang mencerminkan kebenaran sekalipun responden yang dijadikan

objek pengujian berbeda. Uji Validitas dihitung dengan menggunakan korelasi

person dan setelah dilakukan pengukuran dengan menggunakan software

SPSS akan dilihat tingkat signifikansi untuk semua pertanyaan.

2. Uji Reabilitas ditentukan dengan koefisien Cronbach Alpha kemudian

dilakukan pengukuran dengan menggunakan software SPSS. Setelah

diperoleh hasil dengan menggunakan software SPSS, angka Cronbach Alpha

Cronbach Alpha (r) > angka ketentuan batas reabilitas, maka pernyataan

dinyatakan signifikan yang berarti bahwa pernyataan tersebut reliabel.

4.6.2.2. Uji asumsi klasik

Untuk dapat melakukan analisis regresi berganda perlu pengujian asumsi

klasik sebagai persyaratan dalam analisis agar datanya dapat bermakna dan

bermanfaat. Uji Asumsi klasik meliputi uji normalitas, uji multikolinieritas, dan uji

heteroskesdastisitas.

1. Uji Normalitas, bertujuan untuk mengetahui distribusi data dalam variabel

yang digunakan dalam penelitian. Data yang baik dan layak digunakan dalam

penelitian adalah data yang memiliki distribusi normal. Untuk menguji apakah

distribusi normal atau tidak dapat dilihat melalui normal probability plot

dengan membandingkan distribusi kumulatif dan distribusi normal. Data

normal akan membentuk satu garis lurus diagonal, dan ploting data akan

dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka

garis yang menggambarkan data sesungguhnya akan mengikuti garis

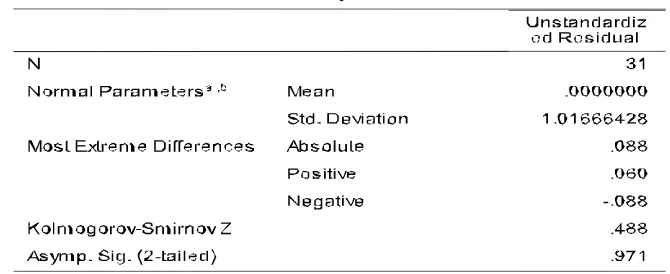

diagonalnya. Uji Statistik dilakukan uji one sampleKolmogorov Smirnov Test,

jika nilai Kolmogorov Smirnov signifikansinya di atas á = 0.05, yang berarti

data residual berdistribusi normal (Ghozali, 2006).

2. Uji Multikolinieritas diperlukan untuk mengetahui apakah ada tidaknya

variabel independen yang memiliki kemiripan dengan variabel independen

lain dalam satu model. Selain itu deteksi terhadap multikolinieritas juga