ANALISIS PENGARUH LATAR BELAKANG PENDIDIKAN,

KECAKAPAN PROFESIONAL, PENDIDIKAN

BERKELANJUTAN, DAN INDEPENDENSI

PEMERIKSA TERHADAP KUALITAS

HASIL PEMERIKSAAN

(STUDY EMPIRIS PADA BAWASKO MEDAN)

TESIS

Oleh

RIZAL ISKANDAR BATUBARA

067017024/AKT

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH LATAR BELAKANG PENDIDIKAN,

KECAKAPAN PROFESIONAL, PENDIDIKAN

BERKELANJUTAN, DAN INDEPENDENSI

PEMERIKSA TERHADAP KUALITAS

HASIL PEMERIKSAAN

(STUDY EMPIRIS PADA BAWASKO MEDAN)

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

RIZAL ISKANDAR BATUBARA

067017024/AKT

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis

:

ANALISIS PENGARUH LATAR BELAKANG PENDIDIKAN, KECAKAPAN PROFESIONAL, PENDIDIKAN BERKELANJUTAN, DANINDEPENDENSI PEMERIKSA TERHADAP KUALITAS HASIL PEMERIKSAAN

(STUDY EMPIRIS PADA BAWASKO MEDAN) Nama Mahasiswa : Rizal Iskandar Batubara

Nomor Pokok : 067017024 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,Ak) (Drs. Zainul Bahri Torong, M.Si, Ak)

Ketua Anggota

Ketua Program Studi, Direktur

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,Ak) (Prof.Dr.Ir.T.Chairun Nisa B.,M.Sc)

Telah Diuji Pada

Tanggal : 27 Februari 2008

PANITIA PENGUJI TESIS

Ketua : 1. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 2. Drs. Zainul Bahri Torong, M.Si, Ak

3. Drs. Idhar Yahya, MBA, Ak 4. Drs. Rasdianto, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis yang berjudul “ Analisis Pengaruh Latar Belakang Pendidikan, Kecakapan Profesional Pendidikan Berkelanjutan, Dan Independensi Pemeriksa Terhadap Kualitas Hasil Pemeriksaan (Study Empiris Pada Bawasko Medan)”

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya.

Sumber-sumber data dan infomasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 27 Februari 2008

Yang membuat pernyataan

ABSTRAK

Penelitian ini bertujuan melihat pengaruh latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan, dan independensi pemeriksa terhadap kualitas hasil pemeriksaan pada Bawasko Pemerintah Kota Medan. Pengawasan atas penyelenggaraan pemerintah daerah dilakukan secara berjenjang mulai dari tingkat kabupaten/kota, propinsi sampai dengan tingkat departemen.

Variabel independen dalam penelitian ini adalah latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan dan independensi pemeriksa. Untuk variabel dependen dalam penelitian ini adalah kualitas hasil pemeriksaan. Data dalam penelitian ini merupakan data primer yang diperoleh dari penyebaran kuesioner secara langsung kepada seluruh staf Bawasko Medan.

Hasil penelitian ini menunjukkan latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan dan independensi pemeriksa secara simultan berpengaruh signifikan terhadap kualitas hasil pemeriksaan pada Bawasko Medan. Secara parsial hanya latar belakang pendidikan yang tidak berpengaruh secara signifikan terhadap kualitas hasil pemeriksaan pada Bawasko Medan.

Kata Kunci: Latar belakang pendidikan, kecakapan profesional, pendidikan

ABSTRACT

The purpose of this study was to describe the influence of education background, professional efficiency, continuing education, and independency of examiner to the quality of the result of inspection at the Bawasko governmental of Medan. Observation of the management of the local government was done by ladder from the regency level, province and up to departmental level.

Independent variables in this study were education background, professional efficiency, continuing education, and independency of examiner. Dependent variable of this study was the quality of the result of inspection. The data in this study was the primary data that has obtained from the spreading kuesioner directly to all of staff of the Bawasko Medan.

The result of this study has shown that the education background, professional efficiency, continuing education, and independency of examiner were simultaneus affected significantly to the quality of the result of inspection at Bawasko Medan. In this study only education background that not affected significantly to the quality of the result of inspection at Bawasko Medan.

KATA PENGANTAR

Alhamdulillahi Rabbil’ Alamin

Pertama-tama penulis panjatkan segala puji dan syukur kehadirat Allah SWT, karena dengan limpahan Rahmat dan Karunia-Nya penulis telah dapat merampungkan studi. Shalawat beserta salam penulis sampaikan kepada junjungan kita Nabi Muhammad SAW yang telah membawa umat manusia dari alam kebodohan ke alam yang berilmu pengetahuan seperti yang kita rasakan selama ini. Tesis ini dimaksudkan untuk melengkapi sebagian dari syarat-syarat untuk menyelesaikan studi pada Sekolah Pascasarjana Program Studi Ilmu Akuntansi pada Universitas Sumatera Utara.

Dalam menyelesaikan penulisan ini, segala upaya maksimal telah penulis berikan untuk mendapatkan hasil yang terbaik agar kelak dapat bermanfaat bagi berbagai pihak yang memerlukan. Oleh sebab itu, dalam kesempatan ini penulis menyampaikan rasa terima kasih yang sebesar-sebesarnya kepada berbagai pihak yang telah memberikan bantuan, usaha, bimbingan, serta dorongan moral serta spritual, sehingga tesis ini dapat diselesaikan dengan baik dan tepat waktu.

1. Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak selaku ketua program studi Ilmu Akuntansi dan juga sebagai pembimbing pertama.

2. Dra. Tapi Anda Sari Lubis, M.Si. Ak. selaku sekretaris program studi ilmu akuntansi

3. Drs. Zainul Bahri Torong, M.Si, Ak. selaku pembimbing kedua yang telah banyak sekali memberikan waktu untuk membimbing penulis dalam penulisan tesis ini.

4. Seluruh dosen yang telah menyumbangkan ilmunya yang tidak mungkin penulis sebutkan satu persatu selama penulis mengikuti perkuliahan.

6. (Alm) H. Chairulsyah Lubis dan Ibu Siti Zainab yang merupakan mertua dari penulis.

7. Istriku tercinta dr. Siska Mayasari Lubis, yang juga telah memberikan dukungan, doa, cinta dan kasih sayang tanpa kenal lelah kepada penulis.

8. Drs. H. M. Ramli Purba, MM. Selaku Kepala Bawasko Medan yang telah memberikan izin kepada penulis untuk melakukan tugas belajar di Sekolah Pascsarjana USU.

9. Syahminan, SE, selaku Kepala Bidang di Bawasko Medan yang banyak membantu penulis dalam memperoleh bahan penelitian

10.Teman – teman di Bawasko Medan yang telah bersedia memberikan waktunya untuk pengisian kuesioner dalam penelitian ini.

11.Saudara-saudaraku, Roy, Rini, dan Faisal terima kasih untuk dukungan dan motivasi yang tak penah henti.

12.Seluruh teman-teman seperjuangan angkatan IX, X, XI Ilmu Akuntasi USU Semoga sukses dalam meraih cita-cita.

Penulis menyadari bahwa masih banyak kekurangan dalam penulisan tesis ini. Hal tersebut disebabkan antara lain adanya keterbatasan pengetahuan penulis. Mudah-mudahan karya tulis ini dapat memberi manfaat bagi penulis terutama dalam penyempurnaannya ke depan. Pada semua pihak yang telah banyak membantu untuk kesempurnaan tesis ini, penulis ucapkan terima kasih.

Akhirnya, semoga Allah SWT selalu melimpahkan berkah dan hidayah-Nya, serta memberikan kemudahan bagi kita semua. Amin

Medan, 27 Februari 2008

Penulis

Rizal Iskandar Batubara

RIWAYAT HIDUP

1. Nama : Rizal Iskandar Batubara 2. Tempat/Tanggal Lahir : Medan/ 9 Agustus 1979

3. Alamat : Jl. Sidodame No. 242 Medan 4. Telepon/HP : (061) 77004805/081361280250

5. Agama : Islam

6. Jenis Kelamin : Laki-laki

7. Status : Menikah

8. Pekerjaan : Pegawai Negeri Sipil Pemerintah Kota Medan

9. Pendidikan :

a. Lulus SD Swasta Pertiwi Medan tahun 1991 bersertifikat b. Lulus SMP Swasta Al-Ulum Tahun 1994 bersertifikat c. Lulus SMU Negeri I Medan Tahun 1997 bersertifikat

d. Lulus Sarjana (S1) Akuntansi Universitas Islam Bandung, Bandung Tahun 2002 bersertifikat

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... v

DAFTAR ISI... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

Bab I. PENDAHULUAN……….... 1

1.1 Latar Belakang Penelitian……….. 1

1.2 Perumusan Masalah……… 10

1.3 Tujuan Penelitian……….... 10

1.4 Manfaat Penelitian………... 10

1.5 Batasan Scope Penelitian... 11

BAB II. TINJAUAN PUSTAKA……… 12

2.1 Latar Belakang Pendidikan ……… 12

2.3 Pendidikan Berkelanjutan ………. 18

2.4 Independensi Pemeriksa ……… 20

2.5 Kualitas Hasil Pemeriksaan ………... 23

2.6 Penelitian Terdahulu ……….. 26

2.7 Kerangka Konsep ……….. 30

2.8 Hipotesis ………... 31

BAB III. METODE PENELITIAN………... 32

3.1 Rancangan Penelitian………... 32

3.2 Populasi dan Sampel Penelitian………... 32

3.3 Lokasi dan Waktu Penelitian... 33

3.4 Jenis dan Sumber Data... 33

3.5 Teknik Pengumpulan Data……….... 33

3.6 Instrumen Penelitian………... 34

3.7 Definisi Operasional dan Pengukuran Variabel... 34

3.7.1 Variabel Independen... 34

3.7.2 Variabel Dependen... 37

3.8 Model dan Teknik Analisis Data... 39

3.8.1 Uji Kualitas Data……….... 39

3.9 Uji Asumsi Klasik……….. 40

3.9.1 Statistik Deskriptif……….. 42

BAB IV. HASILPENELITIAN DAN PEMBAHASAN……… 45

4.1 Hasil Penelitian……….. 45

4.1.1 Gambaran Umum Responden Penelitian……… 45

4.1.2 Pengujian Alat Ukur………... 46

4.1.2.1 Uji Validitas………... 47

4.1.2.2 Uji Reabilitas………... 49

4.2 Uji Asumsi Klasik………... 50

4.2.1 Deskripsi Statistik………... 55

4.2.2 Pengujian Hipotesis……… 57

4.2.3 Pembahasan………. 62

BAB V. KESIMPULAN DAN SARAN ………... 69

5.1 Kesimpulan………. 69

5.2 Keterbatasan……… 69

5.3 Saran……… 70

DAFTAR TABEL

No Judul Halaman

2.1 Penelitian Terdahulu……… 28

3.1 Definisi Operasional Variabel………. 38

4.1 Masa dan Pengalaman Kerja Responden ………... 46

4.2 Keterangan Butir Pernyataan Kuesioner…………. 47

4.3 Hasil Pengujian Validitas ………... 48

4.4 Tingkat Realibilitas Berdasarkan Nilai Alpha …... 49

4.5 Hasil Pengujian Reabilitas ………. 50

4.6 Pengujian Normalitas ………. 50

4.7 Pengujian Multikolinearitas ……… 54

4.8 Rangkuman Statistik Deskriptif ………. … 55

4.9 Pengujian Model ………... 59

4.10 Model Summary……….. 61

DAFTAR GAMBAR

No Judul Halaman 2.1 Gambar Pengaruh latar belakang pendidikan,

kecakapan profesional, pendidikan berkelanjutan, dan independensi terhadap kualitas

DAFTAR LAMPIRAN

No Judul Halaman

1 Kuesioner………. 76

2 Data Hasil Kuesioner……… 81

3 Data Hasil Olahan Untuk Regresi……… 82

4 Statistik Deskriptif……… 83

5 Uji Validitas dan Realibilitas……… 86

6 Uji Normalitas……….. 88

7 Uji Multikolinearitas……… 90

8 Uji Heteroskedastisitas………. 91

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Paradigma pengawasan atas penyelenggaran pemerintah daerah di era otonomi daerah dari perubahan UU No. 5 tahun 1974 sampai dengan UU No. 32 Tahun 2004 telah mengalami perubahan yang sangat signifikant, terutama di era UU tahun No. 22 Tahun 1999 telah menimbulkan kondisi yang stagnan dalam pelaksanaan fungsi pengawasan secara berjenjang dengan adanya pemahaman otonomi pada Kabupaten/Kota yang beragam sehingga berdampak pada lahirnya pemahaman bahwa pengawasan juga berotonomi. Kondisi ini mengakibatkan sulitnya informasi hasil pengawasan atas penyelenggaraan pemerintah daerah khususnya dilingkungan internal pemerintah, sehingga kebijakan nasional yang ditetapkan kurang mendapat masukan dari aspek pengawasan.

Bawasda/Bawasko adalah lembaga pengontrol/pengawas terhadap lembaga teknis, pelaksana, dan perencana. Berdasarkan Surat Menpan No. B/2009/M.PAN/10/2004 perihal perubahan nonmenklatur Bawasda telah dirubah menjadi Inspektorat Propinsi, Inspektorat Kabupaten, dan Inspektorat Kota dengan sebutan Kepala Inspektorat adalah Inspektur Propinsi, Inspektur Kabupaten, dan Inspektur Kota. Khusus Kota Medan perubahan ini masih menunggu Peraturan Daerah yang akan dikeluarkan oleh Walikota Medan

Peraturan Pemerintah Republik Indonesia Nomor 79 Tahun (pasal 24) menyatakan Bawasda/Bawasko merupakan aparat pengawas intern pemerintah daerah. Dalam melakukan tugas, pokok, dan fungsinya bawasda/bawasko melakukan pemeriksaan rutin keseluruh Satuan Kerja Perangkat Daerah (SKPD) yang ada pada setiap Propinsi, Kabupaten dan Kota. Hasil dari pemeriksaan menghasilkan laporan hasil pemeriksaan (LHP).

Badan Pengawas Kota Medan yang dibentuk berdasarkan Keputusan Walikota Medan No 55 Tahun 2001 telah melakukan tugas sebagai aparat pengawas intern Pemerintah Kota Medan. Hasil dari pemeriksaan yang telah dilaksanakan, dijelaskan pada laporan hasil pemeriksaan. Kualitas hasil pemeriksaaan yang dilaksanakan Bawasko Medan telah disesuaikan dengan standar pemeriksaan yang ada. Sesuai dengan Keputusan Walikota Medan No 55 Tahun 2001 (pasal 52) dinyatakan laporan pemeriksaan tersebut kemudian disampaikan kepada Walikota Medan c/q Sekretaris daerah Kota.

Menurut Elim (2006) peran auditor internal adalah :

1. Terlibat dalam pengelolaan risiko membantu manajemen

2. Berperan sebagai pihak yang melaksanakan control self assessment atas pengendalian manajemen

3. Melakukan audit berbasis risiko

Tidak adanya definisi yang pasti mengenai kualitas audit disebabkan tidak adanya pemahaman umum mengenai faktor penyusun kualitas audit dan sering terjadi konflik peran antara pengguna laporan audit (Sutton, 1993). Sutton menjelaskan dengan mengumpulkan beberapa pendapat peneliti sebelumnya terdapat perbedaan persepsi mengenai kualitas audit. Walaupun demikian, para peneliti mempunyai kesamaan pendapat mengenai kualitas pengukuran kualitas audit.

kesepakatan diantara para responden mengenai faktor-faktor yang berpengaruh terhadap kualitas proses audit mulai dari tahap perencanaan penugasan, tahap pekerjaan lapangan, dan pada tahap administrasi akhir.

Penelitian sebelumnya oleh Ariesanti (2001) menyatakan ternyata pengalaman auditor ternyata tidak banyak memberikan konstribusi untuk meningkatkan keahlian auditor, yang berarti pengalaman tidak pula berpengaruh terhadap kualitas audit. Berbeda dengan hasil penelitian yang dilakukan oleh Hendro dan Aida (2006) yang menyatakan profesionalisme yang tinggi akan membuat kebebasan auditor semakin terjamin.

DeAngelo (1981) menyatakan kualitas audit merupakan probabilitas bahwa auditor akan menemukan dan melaporkan pelanggaran pada sistem akuntansi klien (dalam Deis dan Giroux, 1992). Sedangkan probabilitas untuk menemukan pelanggaran tergantung pada kemampuan teknis auditor, dan probabilitas melaporkan pelanggaran tergantung pada independensi auditor (Deis dan Giroux, 1992). Kualitas hasil pemeriksaan pada penelitian ini dipengaruhi variabel latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan dan independensi pemeriksa.

akan menghasilkan laporan hasil pemeriksaaan. Untuk mengetahui kualitas hasil pemeriksaan, dapat dinilai dari laporan hasil pemeriksaan. Dalam laporan hasil pemeriksaan akan diketahui apa yang menjadi permasalahan pada setiap Satuan Kerja Perangkat Daerah (SKPD). Bawasko Medan dalam laporannya juga akan memberikan saran kepada objek yang telah diaudit. Saran tersebut merupakan jawaban dari permasalahan yang ditemukan pada auditee.

Bawasko Medan adalah bagian dari Satuan Kerja Perangkat Daerah yang berada di dalam lingkup Pemerintah Kota Medan. Kedudukan Bawasko Medan berada dalam posisi yang sejajar dengan dinas atau badan di Pemko Medan. Bawasko dalam melakukan pemeriksaan, berbeda dengan pemeriksaan yang dilakukan oleh aparat eksternal.

Bawasko Medan merupakan auditor internal pada Pemerintah Kota Medan. Hasil pemeriksaan Bawasko Medan hanya terbatas pada pemberian saran kepada Kepala Daerah seperti saran pemberian sanksi, surat peringatan, mutasi, atau pemberhentian. Untuk implementasi dari saran-saran tersebut merupakan hak prerogratif Walikota Medan.

Pengawas Internal Pemerintah adalah unit organisasi di lingkungan pemerintah Pusat, Pemerintah Daerah, Kementerian Negara, Lembaga Negara dan Lembaga Pemerintah Non Departemen yang mempunyai tugas dan fungsi melakukan pengawasan dalam lingkup kewenangannya.

Sarundajang (2004) menyatakan Kondisi Sumber daya manusia (SDM) pengawasan saat ini masih memprihatinkan. Khususnya pada Bawasda Kabupaten dan Kota. Pada masa lalu Bawasda (Itwil Prop/Kab/Kota) merupakan tempat pembinaaan aparat-aparat yang bermasalah. Berdasarkan hasil survey ADB tahun 2003 bahwa tenaga Auditor yang berlatar belakang pendidikan Akuntansi di Bawasda sedikit sekali (kurang dari 1%). Sementara Bawasda juga melakukan pemeriksaan terhadap laporan keuangan di daerah dan hasilnya belum memenuhi prinsip akuntansi. Untuk mengatasi hal ini tentu ada program peningkatan sumber daya manusia di bidang akuntansi dan diperlukan rekrutment tenaga baru untuk dijadikan auditor.

Kecakapan profesional dari seorang pemeriksa dalam melakukan pemeriksaan akan mempengaruhi kualitas hasil pemeriksaannya. Dalam Standar Pemeriksaan Keuangan Negara (SPKN) pada standar umum pemeriksaan yang pertama menyatakan bahwa pemeriksa diwajibkan untuk menggunakan dengan cermat dan seksama keahlian/kemahiran profesionalnya dalam melakukan pemeriksaan. Standar ini menghendaki pemeriksa keuangan harus memiliki keahlian di bidang akuntansi dan auditing, serta memahami prinsip akuntansi yang berlaku umum yang berkaitan dengan entitas yang diperiksa.

pengalaman auditor dengan kinerja melalui variabel ”intervening” efek pengetahuan mengenai pekerjaan (job Knowledge) (Bonner dan Lewis, 1990 dan Schmidt et al., 1986), terutama pengetahuan tentang tugas secara spesifik (Bonner, 1990)

Pendidikan berkelanjutan yang dimiliki oleh pemeriksa dalam melakukan pemeriksaan akan mempengaruhi kualitas hasil pemeriksaan, pemeriksa harus mengikuti berbagai macam pelatihan atau kursus informal yang berhubungan dengan tugas seorang pemeriksa. Staf Bawasko Medan merupakan auditor internal yang berada di dalam lingkup Pemerintah Kota Medan. Konsorsium Organisasi Profesi Auditor Internal (2004) telah menetapkan beberapa kode etik bagi auditor internal, antara lain Auditor internal harus mengusahakan berbagai upaya agar senantiasa memenuhi Standar Profesi Audit Internal. Auditor internal wajib mengikuti pendidikan profesional berkelanjutan.

Ilmu pengetahuan yang dimiliki oleh seorang pemeriksa harus mempunyai kemampuan yang lebih terhadap objek yang akan diperiksa. Pendidikan berkelanjutan yang diikuti oleh staf Bawasko Medan akan dapat meningkatkan kualitas hasil pemeriksaan. Banyak peraturan-peraturan, undang-undang, meode-metode yang baru dalam hal audit. Independensi pemeriksa dalam melakukan pemeriksaan akan mempengaruhi kualitas hasil

Penelitian mengenai independensi telah banyak dilakukan, diantaranya oleh Fogarty (1996), Pany dan Reckers (1980), Supriyono (1988). Banyaknya penelitian mengenai independensi menunjukkan bahwa faktor independensi merupakan faktor penting bagi dalam menghasilkan kualitas hasil pemeriksaan yang baik. Penelitian-penelitian tersebut dilakukan terutama untuk mengetahui faktor-faktor yang berpengaruh terhadap independensi auditor.

Di Kota Medan pada kenyataannya fungsi pengawasan yang dilakukan oleh Badan Pengawas Kota sebagai satuan Pengawas Internal dalam membantu Walikota masih belum bisa diharapkan efektifitasnya. Hal ini disebabkan kualitas para pemeriksa yang kurang dapat diandalkan, keberadaan unit pengawas belum bisa diterima sebagai mitra kerja dalam memecahkan persoalan, aparat pengawas dinilai selalu mencari-cari kesalahan dalam melakukan tugas dan hasil pemeriksaan dirasakan tidak memberikan sumbangan pada kegiatan operasional dalam pencapaian tujuan organisasi.

Bawasko Medan dengan jumlah staf 52 orang terus berusaha meningkatkan kualitas hasil pemeriksaan. Objek audit yang menjadi tugas dari Bawasko sangat banyak, dimulai dari Dinas, Badan, Kantor sampai pada sekolah yang berada di lingkup Pemko Medan. Empat variabel yang telah dijelaskan diatas sangat penting dalam meningkatkan kualitas hasil pemeriksaan yang dihasilkan dari hasil pemeriksaan oleh Bawasko Medan.

Kecakapan Pofesional, Pendidikan Berkelanjutan dan Independensi Pemeriksa

Terhadap Kualitas Hasil Pemeriksaan Pada Badan Pengawas Kota Medan”

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah tersebut maka research question (masalah penelitian) dirumuskan sebagai berikut :

Apakah latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan, dan independensi pemeriksa berpengaruh terhadap kualitas hasil pemeriksaan?.

1.3 Tujuan Penelitian

Penelitian yang dilakukan ini mempunyai tujuan untuk :

Untuk menganalisis dan memberikan bukti empiris tentang pengaruh latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan, dan independensi pemeriksa terhadap kualitas hasil pemeriksaan di Bawasko Medan

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan akan bermanfaat :

2. rekrutment staf, pelatihan, tuntutan kecakapan professional yang dibutuhkan yang dapat meningkatkan kinerja Bawasko Medan di masa yang akan datang.

3. Bagi Pemko Medan, penelitian ini diharapkan dapat berguna sebagai bahan masukan yang baru bagi jajaran Pemko Medan, Pemerintah Propinsi Sumatera Utara, Pemerintah Pusat (Inspektorat Jendral Departemen Dalam Negeri) dalam memahami fungsi, peran, tanggung jawab dan tugas Bawasda/Bawasko

4. Bagi Peneliti diharapkan dapat menambah pengalaman, pemahaman kemampuan intelektual tentang pengaruh latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan dan independensi pemeriksa terhadap kualitas hasil pemeriksaan.

5. Bagi Akademisi, penelitian ini diharapkan memperkaya hasil penelitian dan sebagai bahan referensi peneliti lain yang akan meneliti hal yang sama

1.5 Batasan Scope Penelitian

Dalam hal melakukan penelitian, peneliti mempunyai keterbatasan, antara lain: 1. Batasan Aspek, penelitian ini dibatasi pada audit internal di lingkup

pemerintahan, khususnya pada tugas dan fungsi Badan Pengawas Kota Medan.

BAB II

TINJAUAN PUSTAKA

2.1 Latar Belakang Pendidikan

Profesi auditor internal sangat dibutuhkan oleh suatu organisasi apapun, baik perusahaan swasta, BUMN/BUMD, perusahaan multinasional, perusahaan asing, pemerintahan, lembaga pendidikan dan Organisasi Nir Laba. Dalam melakukan rekrutmen terhadap tenaga auditor internal untuk suatu organisasi, selain dapat diambil dari karyawan / staf dari bagian / Divisi lain, juga diperoleh dari pihak luar organisasi, baik yang telah berpengalaman maupun yang baru lulus dari perguruan tinggi (fresh graduate). Persaingan untuk memperebutkan posisi auditor internal ternyata lebih ketat dibandingkan posisi tenaga staf akuntansi (accounting staff) atau auditor untuk Kantor Akuntan Publik (KAP), sebab auditor internal dapat diperebutkan oleh lulusan dari berbagai disiplin ilmu serta berbagai pengalaman kerja.

Apabila dikaitkan dengan pekerjaan yang dilakukan oleh seorang pemeriksa intern bahwa semua syarat-syarat profesionalisme dituruti. Konsorsium Organisasi Profesi Auditor Internal (2004) telah menetapkan kode etik bagi para auditor internal, antara lain Auditor internal harus mengusahakan berbagai upaya agar senantiasa memenuhi standar profesi audit, auditor internal hanya melakukan jasa-jasa yang dapat diselesaikan dengan menggunakan kompetensi profesional yang dimilikinya.

Keahlian yang memungkinkan bertambah tingginya kualitas seorang hanya dapat diperoleh melalui pendidikan dan latihan yang cukup. Untuk mengimbangi dan menghadapi tantangan dari luar, maka kualitas para pemeriksa harus lebih tinggi dibandingkan pelaksana itu sendiri dalam hal menilai seberapa jauh pelaksana tugas yang telah dilakukan dan diikuti penilaian atas sistem dan prosedur pekerjaan tersebut.

2.2 Kecakapan Profesional Pemeriksa

Pemeriksaan adalah merupakan teknik pengawasan yaitu kegiatan untuk menilai apakah hasil pelaksanaan yang sebenarnya telah sesuai dengan yang seharusnya dan untuk mengidentifikasi penyimpangan atau hambatan yang ditemukan.

menuntut auditor untuk melaksanakan skeptisme profesional. Yaitu sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis bukti audit.

Dalam Peraturan Badan Pemeriksa Keuangan Republik Indonesia No 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan dinyatakan dalam pelaksanaan pemeriksaan serta penyusunan laporan hasil pemeriksaan, pemeriksa wajib menggunakan kemahiran profesionalnya secara cermat dan seksama.

Hayes-Roth (1975), Hutchinson (1983), Murphy dan Wright (1984) memberikan bukti empiris bahwa seseorang yang lebih berpengalaman pada bidang subtantif, maka orang tersebut mempunyai lebih item yang disimpan dalam memorinya. Sehingga akan lebih mudah baginya untuk membedakan item-item menjadi beberapa kategori. Weber dan Crocker (1983) dalam Tubbs (1992) menunjukkan semakin banyak pengalaman seseorang, maka hasil pekerjaan semakin akurat dan lebih banyak mempunyai memori tentang struktur kategori yang rumit.

Penelitian lain memberikan bukti bahwa pengalaman auditor mempunyai dampak yang signifikan terhada kinerja, walaupun hubungannya tidak langsung. Hubungan antara pengalaman auditor dengan kinerja melalui variabel ”intervening” efek pengetahuan menganai pekerjaan (job Knowledge) (Bonner dan Lewis, 1990 dan Schmidt et al., 1986), terutama pengetahuan tentang tugas secara spesifik (Bonner, 1990)

(atypical) dibandingkan auditor yang kurang berpengalaman, tetapi tidak menemukan item-item yang umum, tidak ada bedanya antara auditor berpengalaman dengan yang kurang pengalaman.

Hasil penelitian ini didukung oleh pendapat Tubbs (1992) yang melakukan pengujian mengenai efek pengalaman terhadap kesuksesan pelaksanaan audit. Hasilnya menunjukkan bahwa semakin banyak pengalaman yang dimiliki, semakin banyak kesalahan yang dapat ditemukan oleh auditor. Abdolmohammadi dan Wright (1987) yang menyatakan bahwa pengalaman mungkin penting bagi keputusan yang kompleks, tetapi tidak untuk keputusan yang sifatnya rutin dan terstruktur. Pengaruh pengalaman akan signifikan ketika tugas yang dilakukan semakin kompleks.

The Contemporary Dictionary (1989) mendefinisikan keahlian (expertise) sebagai keahlian khusus yang dimiliki seorang ahli. Auditor memberikan pendapatnya berdasarkan investigasi yang dilakukan dalam memberikan opininya tersebut auditor tidak terhindarkan untuk membuat pendapat yang subyektif. Agar pendapat auditor benar, maka proses investigasi yang dilakukan harus sesuai prosedur, dan inputnya (berupa data dan pengetahuan) juga harus memadai (Hogart, 1991). Hal ini menunjukkan bahwa pendapat auditor yang baik akan bergantung pada prosedur audit yang dilaksanakan dan keahlian auditor.

1. Kompetensi pengetahuan,yang merupakan komponen penting dalam suatu kompetensi. Komponen ini meliputi pengetahuan terhadap fakta-fakta, prosedur-prosedur dan pengalaman. Kanfer dan Ackerman (1989) juga mengatakan

2. bahwa pengalaman akan memberikan hasil dalam menghimpun dan memberikan kemajuan bagi pengetahuan.

3. Ciri-ciri psikologi, seperti kemampuan berkomunikasi, kreativitas kemampuan bekerjasama dengan orang lain. Gibbin’s dan Larocque’s (1990) juga menunjukkan bahwa kepercayaan, komunikasi, dan kemampuan untuk bekerja sama adalah unsur penting bagi kompetensi audit.

Dalam Standar Profesi Audit Internal (1200;9) menyatakan auditor internal harus memiliki pengetahuan, keterampilan, dan komptensi yang dibutuhkan untuk melaksanakan tanggung jawab perorangan. Fungsi audit internal secara kolektif harus memiliki atau memperoleh pengetahuan, keterampilan, dan kompetensi yang dibutuhkan untuk melaksanakan tanggung jawabnya.

2.3 Pendidikan Berkelanjutan

harus menyelesaikan paling tidak 80 (Delapan puluh) jam pendidikan yang secara langsung meningkatkan kecakapan profesional pemeriksa unutk melaksanakan pemeriksaan. Sedikitnya 24 (Dua puluh empat) jam dari 80 (Delapan Puluh) jam pendidikan tersebut harus dalam hal yang berhubungan langsung dengan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara di lingkungan pemerintah atau lingkungan yang khusus dan unik dimana entitas yang diperiksa beroperasi. Sedikitnya 20 (Dua Puluh) jam dari 80 (Delapan Puluh) jam tersebut harus diselesaikan dalam 1 (Satu) tahun dari 2 (Dua) periode 2 (Dua) tahun.

Pusat Pengembangan Akuntansi & Keuangan Sekolah Tinggi Akuntansi Negara (PPAK STAN) memberikan pengakuan berupa pemberian sertifikat Professional Internal Auditor (PIA) terhadap peserta Pendidikan dan Pelatihan (diklat) auditor internal yang telah menyelesaikan 5 tahapan Pendidikan dan Pelatihan auditor internal yaitu Diklat Dasar-dasar Audit, Diklat Audit Operasional, Diklat Psikologi dan Komunikasi Audit, Diklat Audit Kecurangan, Diklat Pengelolaan Tugas-tugas Audit. Selain kepada peserta diklat yang telah mengikuti kelima tahapan diklat tersebut, sertifikat Professional Internal Auditor juga diberikan bagi para Kepala Satuan Pengawas Intern dan Kepala Badan Pengawas Daerah yang telah mengikuti Diklat Khusus yang diselenggarakan oleh PPAK STAN.

Pendidikan profesional berkelanjutan yaitu mencakup seperti : Perkembangan mutakhir dalam metodologi dan standar pemeriksaan, prinsip akuntansi, penilaian akuntansi, penilaian atas pengendalian intern, prinsip manajemen atau supervisi, pemeriksaan atas sistem informasi, sampling pemeriksaan, analisis laporan keuangan, manajemen keuangan, statistik disain evaluasi, dan analisis data. Pendidikan ini juga mencakup topik tentang pekerjaan pemeriksaan di lapangan, seperti administrasi negara, struktur dan kebijakan pemerintah, teknik industri, keuangan, ilmu ekonomi, ilmu sosial, dan teknologi informasi.

Bawasko Medan dalam Rencana Anggaran Belanja Daerah Kota Medan Tahun 2008 juga telah mengalokasikan dana untuk pengembangan Sumber Daya Manusia. Hal ini dimaksudkan agar staf Bawasko Medan dapat mengikuti berbagai macam pelatihan yang dapat meningkatkan kompetensi staf Bawasko Medan.

2.4 Independensi Pemeriksa

Dalam Standar Pemeriksaan Keuangan Negara dinyatakan dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya.

Shockley (1981) menunjukkan bahwa lama penugasan audit tidak berpengaruh terhadap rusaknya independensi auditor.

Supriyono (1988) telah melakukan penelitian mengenai independesi auditor di Indonesia. Penelitian ini mempelajari faktor-faktor yang mempengaruhi independensi auditor, yaitu (1) ikatan kepentingan keuangan dan hubungan usaha dengan klien; (2) persaingan antar kantor akuntan publik; (3) pemberian jasa lain selain jasa audit; (4) lama penugasan audit; (5) besar kantor akuntan; (6) besarnya fee audit. Responden yang dipilih meliputi direktur keuangan perusahaan yang telah go publik, pejabat kredit bank dan lembaga keuangan non-bank, dan Bapepam (Badan Pengawas Pasar Modal). Hasil penelitiannya menunjukkan 78% responden menyatakan bahwa ikatan keuangan dengan perusahaan klien dan hubungan bisnis dengan klien mempengaruhi rusaknya independensi.

Pemeriksa perlu mempertimbangkan tiga macam gangguan terhadap indepedensi, yaitu gangguan pribadi, ekstern, dan atau gangguan organisasi. Apabila satu atau lebih gangguan indepedensi tersebut mempengaruhi kemampuan pemeriksa secara individu dalam melaksanakan tugas pemeriksaannya, maka pemeriksa tersebut harus menolak penugasan pemeriksaan. Dalam keadaan pemeriksa yang karena suatu hal tidak dapat menolak penugasan pemeriksaan, gangguan dimaksud harus dimuat dalam bagian lingkup pada laporan hasil pemeriksaan.

ekonomis dalam perusahaan yang dilihat dari keadaan yang sebenarya, Bebas secara penampilan (independent in appearance), yaitu kebebasan yang dituntut bukan secara fakta, tetapi juga harus bebas dari kepentingan yang kelihatannya cenderung dimilikinya dalam perusahaan tersebut.

Auditor independen tidak hanya memberikan jasa untuk menguji laporan keuangan (audit), tetapi juga melakukan jasa lain selain audit. Pemberian jasa selain audit ini merupakan ancaman potensial bagi independensi auditor, karena manajemen dapat meningkatkan tekanan agar auditor bersedia untuk mengeluarkan laporan yang dikehendaki oleh manajemen, yaitu wajar tanpa syarat (Barkess dan Simnett, 1994; Knapp, 1985). Pemberian jasa selain audit berarti auditor telah terlibat dalam aktivitas manajemen klien. Jika pada saat dilakukan pengujian pelaporan keuangan klien ditemukan kesalahan yang terkait dengan jasa yang diberikan auditor tersebut, maka auditor enggan untuk melaporkan kesalahan tersebut. Auditor tidak mau reputasinya buruk karena dianggap memberikan alternatif yang tidak baik bagi kliennya.

Definisi Independensi dalam The CPA Handbook menurut E.B Wilcox adalah merupakan suatu standar auditing yang penting karena opini akuntan independen bertujuan untuk menambah kredibilitas laporan keuangan yang disajikan oleh manajemen.

(ekstern), yang dapat mempengaruhi independensinya serta harus dapat mempertahankan sikap dan penampilan yang independen.

Independensi pada Bawasko Medan sangat berbeda dengan Independensi yang dimiliki oleh BPK, BPKP, atau Akuntan Publik. Bawasko Medan merupakan bagian dari SKPD pada Pemko Medan. Hasil pemeriksaan yang dilaksanakan Bawasko Medan hanya dapat memberikan saran kepada kepala daerah melalui laporan hasil pemeriksaan untuk memberikan sanksi dari temuan penyalahgunaan wewenang pada SKPD-SKPD di Pemko. Tindakan yang dilakukan merupakan hak mutlak Kepala Daerah. Berbeda dengan pemeriksaan yang dilakukan oleh BPK atau BPKP, kedua lembaga ini berhak melakukan ekspose kepada pusat atas hasil pemeriksaan yang telah dilakukan. Perbedaan ini menyebabkan masih kurangnya independensi Bawasko Medan.

2.5 Kualitas Hasil Pemeriksaan

Kualitas hasil pemeriksaan dipengaruhi oleh latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan, dan independensi pemeriksa. Variabel-variabel ini merupakan bagian dari kualitas hasil pemeriksaan. Laporan hasil pemeriksaan yang telah disusun merupakan hasil dari pemeriksaan yang dilakukan oleh auditor. Latar belakang pendidikan yang sesuai akan menghasilkan laporan pemeriksaan yang sesuai dengan standar pemeriksaan. Kecakapan profesional dalam melakukan pemeriksaan mutlak dilakukan, kualitas laporan pemeriksaan akan sangat baik karena pada saat pemeriksaan telah dilaksanakan sesuai dengan standar yang berlaku. Pendidikan berkelanjutan yang telah diikuti oleh auditor akan menghasilkan peraturan-peraturan, metode –metode yang baru dalam melakukan pemeriksaan. Independensi dalam pemeriksaaan yaitu tidak adanya gangguan dari auditee pada dan setelah pemeriksaan akan membuat pemeriksa melakukan pekerjaanya secara profesional.

Austin dan Langston (1981) ingin menggali dampak telaah dari rekan auditor terhadap pengendalian kualitas dan kinerja yang dilakukan oleh akuntan. Faktor pengendalian kualitas dan kinerja yang dipelajari adalah pengendalian kualitas, self-regualtion, dan efektitivitas kos. Sampel penelitian ini adalah 133 orang akuntan dan 63 orang non-akuntan. Hasil penelitian ini menunjukkan 75% dari responden akuntan setuju bahwa telaah dari rekan auditor merupakan media yang bermanfaat untuk meningkatkan pengendalian kualitas firma auditor.

1. Memahami dan memaksimalkan peran dan tanggung jawab unit pengawasan internal

2. Penaksiran resiko dan menggunakan skala prioritas 3. Kriteria penaksiran risiko atas audit universe

4. Adanya risiko melekat dan keterbatasan sistem dan metode penetapan prioritas audit sehingga mengharuskan unit pengawasan secara berkala mengkaji semua faktor risiko dan penilaiannya

Dalam Standar Pemeriksaan Keuangan Negara menyatakan definisi kualitas hasil pemeriksaan yaitu :

Pemeriksa harus memuat komentar pejabat tersebut dalam laporan hasil pemeriksaannya.

Pemeriksa harus meminta pejabat yang bertanggung jawab untuk memberikan tanggapan tertulis terhadap temuan, simpulan, dan rekomendasi, termasuk tindakan perbaikan yang direncanakan oleh manajemen entitas yang diperiksa.

Tanggapan yang diperoleh harus dievaluasi secara seimbang dan obyektif. Tanggapan yang berupa suatu janji atau rencana untuk tindakan perbaikan tidak boleh diterima sebagai alasan untuk menghilangkan temuan yang signifikan atau rekomendasi yang berkaitan.

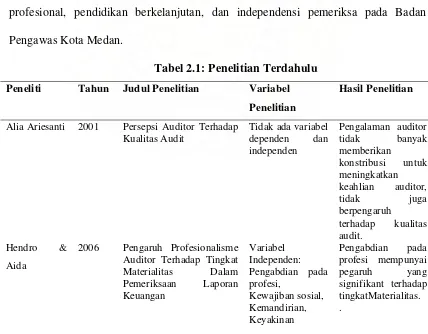

2.6 Penelitian Terdahulu

Sebagai acuan dari penelitian ini dapat disebutkan beberapa hasil penelitian yang telah dilakukan di beberapa daerah di Indonesia.

Di Indonesia penelitian masalah kualitas hasil audit dilakukan oleh Ariesanti (2001) di Yogyakarta, Kualitas hasil audit dalam penelitian tersebut dilihat dari persepsi auditor. Penelitian tentang profesionalisme auditor dilakukan oleh Hendro dan Aida (2006) di Kota Malang. Penelitian oleh Trisnawati & Suryaningsum (2003) di Jogjakarta tentang pengaruh kecerdasan emosional terhadap tingkat pemahaman akuntansi.

Ariesanti (2001) meneliti persepsi auditor terhadap kualitas audit. Hasil penelitiannya menunjukkan auditor berpersepsi bahwa hanya pengetahuan saja yang berpengaruh terhadap kualitas audit. Pengalaman auditor ternyata tidak banyak memberikan konstribusi untuk meningkatkan keahlian auditor, yang berarti pengalaman tidak pula berpengaruh terhadap kualitas audit. Penugasan audit bersifat rutin sehingga tugas yang dilakukan tidak bersifat kompleks.

kemandirian, dan kepercayaan terhadap peraturan profesi. Di dalam menjalankan auditing, diperlukan juga informasi yang bisa diverifikasi dan sejumlah standar yang dapat digunakan sebagai pegangan pengevaluasian informasi tersebut. Populasi dalam penelitian ini adalah karyawan tetap pada Kantor Akuntan Publik (KAP) Suprihadi dan rekan. Pengambilan data menggunakan survei langsung dan instrumen yang digunakan adalah kuesioner.

Trisnawati & Suryaningsum (2003) di Jogjakarta tentang pengaruh kecerdasan emosional terhadap tingkat pemahaman akuntansi, pengaruh kecerdasan emosional mempunyai pengaruh yang positif tehadap pemahaman akuntansi adalah motivasi dan pengendalian diri, sedangkan pengaruh negatif ditunjukkan oleh ketrampilan sosial, pengendalian diri, dan empati

Sososutikno (2003) melakukan penelitian tentang hubungan tekanan anggaran waktu dengan perilaku disfungsional serta pengaruhnya terhadap kualitas audit. Penelitin yang dilakukan di Jojakarta ini menyatakan tekanan anggaran waktu menungkinkan munculnya perilaku disfungsional yang tercermin dari perilaku premature sign-off, under reporting of time, dan audit quality reduction behavior namun perilaku disfungsional ini tidak berepengaruh terhadap kualitas audit. Begitupun tekanan anggaran waktu secara langsung tidak memilik hubungan negatif terhadap kualitas audit.

Mayangsari (2003) di Jakarta melakukan penelitian tentang pengaruh independensi, kualitas audit, serta mekanisme corporate governance terhadap integritas laporan keuangan. Penelitian ini menggunakan metode sampel yaitu perusahaan publik yang terdaftar selama periode 1998-2002. Hasil penelitian menyatakan spesialisasi auditor berpengaruh positif terhadap integritas laporan keuangan. Independensi berpengaruh negatif terhadap integritas laporan keuangan.

Mekanisme corporate governance berpengaruh secara statistis signifikan terhadap integritas laporan keuangan

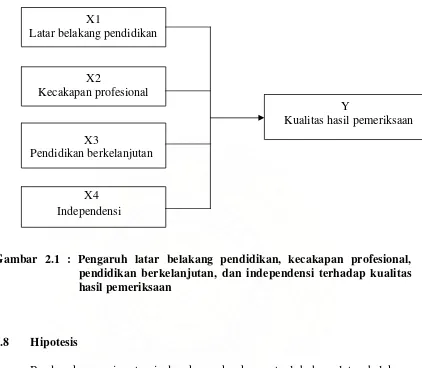

Untuk penelitian ini mencoba membahas faktor-faktor yang menyebabkan rendahnya kualitas hasil pemeriksaan melalui latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan, dan independensi pemeriksa pada Badan Pengawas Kota Medan.

Tabel 2.1: Penelitian Terdahulu Peneliti Tahun Judul Penelitian Variabel

Penelitian

Hasil Penelitian

Alia Ariesanti 2001 Persepsi Auditor Terhadap Kualitas Audit

Tidak ada variabel dependen dan

Profesi, Hubungan

Sososutikno 2003 Hubungan Tekanan Anggaran Waktu Dengan Perilaku Disfungsional Serta Pengaruhnya Terhadap Kualitas Audit

Variabel

Mayangsari 2003 Analisis Pengaruh Independensi, Kualitas Audit, Serta Mekanisme Corporate Governance

dimiliki oleh staf Bawasko Medan. Selain itu program studi yang ditempuh dari universitas atau institut yang dimiliki oleh staf Bawasko Medan juga menjadi indikator dari latar belakang pendidikan yang menjadi salah satu faktor yang mempengaruhi kualitas hasil pemeriksaan. Kecakapan profesional staf Bawasko Medan. Untuk variabel ini dapat dilihat pengalaman dalam mengikuti training akuntansi, training audit serta pengalaman dalam melakukan pemeriksaan.

Pendidikan berkelanjutan staf Bawasko Medan. Untuk variabel ini tolak ukurnya adalah berbagai macam pelatihan yang pernah diikuti baik itu dalam atau luar negeri. Pemeriksa harus mengikuti pelatihan tentang pemeriksaan, baik itu di dalam atau luar negeri. Materi pelatihan yang diikuti seorang pemeriksa harus mengikuti perkembangan teknologi yang terbaru. Independensi staf Bawasko, seorang pemeriksa harus terbebas dari gangguan intern, ekstern, dan organisasi dalam melakukan pemeriksaan. Karena dengan terbebas dari ketiga gangguan tersebut maka laporan hasil pemeriksaan yang dihasilkan telah sesuai dengan standar yang ada. Kualitas hasil pemeriksaan. Kualitas hasil pemeriksaan merupakan hasil dari pemeriksaan yang telah dilaksanakan oleh staf Bawasko Medan. Kualitas hasil pemeriksaan ini dipengaruhi oleh latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan dan independensi pemeriksa.

X1

Latar belakang pendidikan

Y

Kualitas hasil pemeriksaan X2

Kecakapan profesional

X3

Pendidikan berkelanjutan

X4

Independensi

Gambar 2.1 : Pengaruh latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan, dan independensi terhadap kualitas hasil pemeriksaan

2.8 Hipotesis

BAB III

METODE PENELITIAN

3.1 Rancangan Penelitian

Penelitian ini merupakan penelitian kausal. Penelitian ini berusaha memberikan bukti empiris dan menganalisis latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan, dan independensi pemeriksa terhadap kualitas hasil pemeriksaan pada Bawasko Medan.

3.2 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh staf Bawasko Medan yang menurut Keputusan Walikota Medan Nomor 55 Tahun 2001 tentang tugas Pokok dan Fungsi Badan Pengawas Kota Medan berjumlah 52 (Lima Puluh Dua) Orang, dengan struktur sebagai berikut:

1. Kepala Badan 1 orang

2. Sekretaris 1 orang

3. Kepala Sub Bagian (kasubag) 4 orang 4. Kepala Bidang (Kabid) 6 orang 5. Kepala Sub Bidang (Kasubid) 18 0rang

6. Staf Pemeriksa 20 orang

Jenis penelitian ini adalah sensus, seluruh populasi yaitu staf Bawasko Medan sejumlah 52 orang dijadikan sampel. Metode yang digunakan adalah survey, merupakan pengumpulan data primer yang diperoleh langsung dari sumber asli.

3.3 Lokasi dan waktu penelitian

Lokasi penelitian adalah Badan Pengawas Kota Medan (Bawasko) Pemerintah Kota Medan (Pemko) yang berlokasi di Jalan Kapten Maulana Lubis No 1, Medan.

3.4 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data primer, yaitu berupa jawaban atas pertanyaan yang diajukan kepada responden. Sumber data dalam penelitian ini berasal dari responden yaitu seluruh staf Bawasko Medan.

3.5 Teknik Pengumpulan Data

3.6 Instrumen Penelitian

Instrumen dalam penelitian ini adalah kuesioner yang dirancang sendiri oleh peneliti, kuesioner ini mengacu pada variabel dan indikator penelitian yang peneliti mengambil bahan untuk pembuatan kuesioner dari buku Standar Pemeriksaan Keuangan Negara (SPKN), Peraturan Daerah Kota Medan, Undang-Undang dan Peraturan Pemerintah yang berhubungan dengan variabel penelitian dan indikatornya.

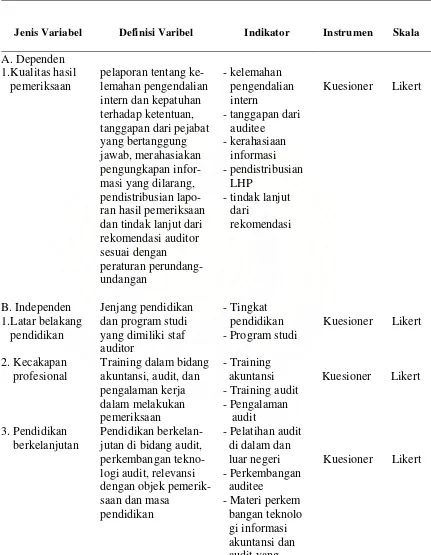

3.7 Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan empat variabel independen dan satu variabel dependen yang diukur dengan menggunakan skala likert. Menurut Ghozali dan Ikhsan (2006) skala likert merupakan metode untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dalam skala likert, variabel yang diukur dijabarkan menjadi indikator variabel.

3.7.1 Variabel Independen

Variabel independen dalam penelitian ini yaitu:

yang dimiliki staf Bawasko Medan seperti jurusan Ekonomi, FISIP, Hukum, dan Teknik. Pengukurannya menggunakan skala Likert. Untuk penilainnya adalah sebagai berikut

Pascasarjana plus Training = Skor 1 kategori sangat baik Pascasarjana = Skor 2 kategori baik Sarjana = Skor 3 kategori netral Sarjana Muda atau D3 = Skor 4 kategori tidak baik

SLTA = Skor 5 kategori sangat tidak baik

2. Kecakapan profesional dalam penelitian ini adalah staf Bawasko yang telah mengikuti training akuntansi, staf Bawasko yang telah mengikuti training audit, dan pengalaman dalam melakukan pemeriksaan. Untuk penilaiannya adalah sebagai berikut :

Sangat sering = Skor 1

Sering = Skor 2

Pernah = Skor 3

Hampir tidak pernah = Skor 4 Tidak pernah sama sekali = Skor 5

frekuensi pelatihan seorang pemeriksa setiap dua tahun minimal 80 jam mengikuti pelatihan.

Untuk penilaiannya adalah sebagai berikut : Sangat setuju = Skor 1

Setuju = Skor 2

Netral = Skor 3

Tidak setuju = Skor 4 Sangat tidak setuju = Skor 5

4. Independensi dalam penelitian ini adalah pemeriksa tidak memiliki hubungan kerjasama dengan entitas atau program yang diperiksa, pemeriksa dalam melakukan pemeriksaan tidak mempunyai batasan waktu yang tidak wajar, organisasi pemeriksa harus bebas dari hambatan independensi, dan tidak ada campur tangan pihak ekstern mengenai penugasan, penunjukan dan promosi pemeriksa. Kategori penilaiannya adalah :

Sangat setuju = Skor 1

Setuju = Skor 2

Netral = Skor 3

3.7.2 Variabel Dependen

Dalam penelitian ini yang menjadi variabel dependen adalah kualitas pemeriksaan. Menurut Kuncoro (2001) variabel dependen adalah variabel yang menjadi perhatian utama dalam sebuah pengamatan. Kualitas hasil pemeriksaan adalah pelaporan tentang kelemahan pengendalian intern dan kepatuhan terhadap ketentuan, tanggapan dari pejabat yang bertanggungjawab, merahasiakan pengungkapan informasi yang dilarang, pendistrbusian laporan hasil pemeriksaan dan tindak lanjut dari rekomendasi auditor sesuai dengan peraturan perundang-undangan. Yang menjadi indikator dalam kualitas pemeriksaan yaitu kelemahan pengendalian intern, penyimpangan dari peraturan perundang-undangan, kerahasiaan informasi, pendistribusian laporan hasil pemeriksan, dan tindak lanjut dari rekomendasi. Pengukurannya menggunakan skala likert.

Kategori penilaiannya adalah :

Sangat setuju = Skor 1

Setuju = Skor 2

Netral = Skor 3

Tabel 3.1 : Definisi Operasional Variabel

Jenis Variabel Definisi Varibel Indikator Instrumen Skala

A. Dependen 1.Kualitas hasil

pemeriksaan

pelaporan tentang ke- lemahan pengendalian intern dan kepatuhan terhadap ketentuan, tanggapan dari pejabat yang bertanggung jawab, merahasiakan pengungkapan infor- masi yang dilarang, pendistribusian lapo- ran hasil pemeriksaan dan tindak lanjut dari rekomendasi auditor

- tanggapan dari auditee

- kerahasiaan informasi - pendistribusian

LHP

- tindak lanjut dari

rekomendasi

Kuesioner Likert

B. Independen dan program studi yang dimiliki staf auditor

Training dalam bidang akuntansi, audit, dan pengalaman kerja dalam melakukan pemeriksaan

Pendidikan berkelan-jutan di bidang audit, perkembangan tekno-logi audit, relevansi dengan objek pemerik-saan dan masa

pendidikan

- Tingkat pendidikan - Program studi - Training akuntansi - Training audit - Pengalaman audit

4. Independensi Organisasi pemeriksa dan pemeriksa harus bebas dalam sikap mental dan

penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat - Pemeriksa tidak memiliki

kerjasama dengan yang diperiksa - Tidak ada

pembatasan waktu yang tidak wajar dalam Tidak ada campur tangan pihak ekstern dalam pemeriksaan

Kuesioner Likert

3.8 Model dan Teknik Analisis Data 3.8.1 Uji Kualitas Data

Menurut Hair et al (1998), kualitas data yang dihasilkan dari penggunaan instrumen penelitian dapat dievaluasi melalui uji validitas dan realibilitas. Pengujian tersebut masing-masing untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrumen. Ada dua prosedur yang dilakukan dalam penelitian ini untuk mengukur kualitas data, yaitu:

pertanyaan. Ghozali dan Ikhsan (2006) menyatakan validitas dalam hal ini merupakan akurasi temuan penelitian yang mencerminkan kebenaran sekalipun responden yang dijadikan objek pengujian berbeda. Uji Validitas dihitung dengan menggunakan korelasi person dan setelah dilakukan pengukuran dengan menggunakan software SPSS akan dilihat tingkat signifikansi untuk semua pertanyaan.

2. Uji Realibilitas ditentukan dengan koefisien Cronbach Alpha setelah dilakukan pengukuran dengan menggunakan software SPSS. Setelah di dapat hasilnya dengan software SPSS, angka Cronbach Alpha(r) di bandingkan dengan angka koefisien product moment r, dengan α = 0.01 dan n = 30, maka akan diperoleh r

3. tabel. Jika r > r tabel, maka pernyataan dinyatakan signifikant yang berarti bahwa pernyataan tersebut reliabel

3.9 Uji Asumsi Klasik

Untuk dapat melakukan analisis regresi berganda perlu pengujian asumsi klasik sebagai persyaratan dalam analisis agar datanya dapat bermakna dan bermanfaat. Uji Asumsi klasik meliputi uji normalitas, uji multikolinearitas, dan uji heteroskesdastisitas

secara normal atau mendekati normal. Data yang digunakan adalah model regresi yang telah ada (Singgih Santoso, 2000).

Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. Pengujian data dilakukan dengan menggunakan pengujian Shapiro Wilk dengan gambar Q-Q Plot

2. Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Jika terjadi korelasi,maka dinamakan terdapat poblem Multikolinieritas (multiko). Multikolinieritas adalah situasi adanya korelasi variabel-variabel bebas diantara satu dengan lainnya. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen (Singgih Santoso, 2000). Data yang dipakai adalah model regresi yang telah ada. Pengujian dilakukan dengan Colinearity Diagnostoc serta partial correlation.

titik-titik (point-point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y,maka tidak terjadi heteroskedastisitas. Data yang digunakan adalah model regresi yang ada.

3.9.1 Statistik Deskriptif

Statistik deskriptif dalam penelitian pada dasarnya merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan diinterprestasikan. Tabulasi menyajikan ringkasan, pengaturan atau penyusunan data dalam bentuk tabel numerik. Statistik deskriptif umumnya digunakan peneliti untuk memberikan informasi mengenai karakteristik variabel penelitian yang utama dan data demografi responden.

3.9.2 Uji Hipotesis

kecakapan profesional, pendidikan berkelanjutan dan independensi secara simultan terhadap kualitas hasil pemeriksaan.

Adapun bentuk matematis analisis regresi berganda sebagai berikut: Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Dimana:

Y = Kualitas hasil pemeriksaan X1 = Latar belakang pendidikan X2 = Kecakapan profesional X3 = Pendidikan berkelanjutan X4 = Indepedensi

a = Konstanta

b = Koefisien Regresi e = Error

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Penelitian ini dimulai sejak bulan Juli tahun 2007 dengan tahapan penyusunan proposal. Tahapan berikutnya adalah tahapan pengumpulan dan pengolahan data di Badan Pengawasan Kota Medan. Tahapan ini dilakukan selama 3 (tiga bulan). Pada tahapan selanjutnya pengolahan data yang relatif. Tahapan ini dilanjutkan dengan penyusunan laporan hasil penelitian, Tahapan ini dapat diselesaikan dengan berbagai tambahan pembahasan.

Dalam bab ini akan dilakukan pembahasan hasil-hasil pengujian yang dilakukan baik pengujian syarat yang harus dilakukan maupun pengujian model yang diajukan. Pengujian ini dilakukan dalam proses penerimaan ataupun penolakan terhadap hipotesis yang diajukan. Berbagai hasil pengujian akan dirangkumkan sementara detail output pengujian terdapat di dalam lampiran.

4.1.1 Gambaran Umum Responden Penelitian

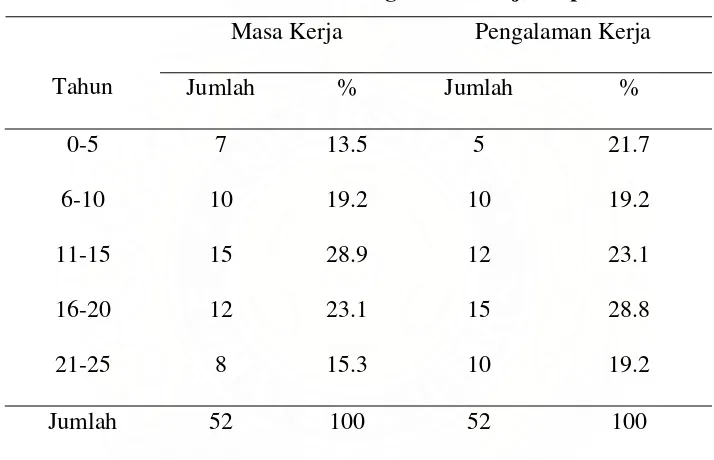

telah mempunyai masa kerja di atas 15 tahun (tabel 4.1). Artinya staf Bawasko Medan mayoritas telah mempunyai pengalaman yang kerja yang lama. Pengalaman kerja tersebut tidak hanya pada Bawasko, tapi juga pada satuan kerja perangkat daerah lainnya.

Tabel 4.1 : Masa dan Pengalaman kerja responden Masa Kerja Pengalaman Kerja

Tahun Jumlah % Jumlah %

0-5 7 13.5 5 21.7

6-10 10 19.2 10 19.2

11-15 15 28.9 12 23.1 16-20 12 23.1 15 28.8 21-25 8 15.3 10 19.2

Jumlah 52 100 52 100

Sumber : Sub Bagian Administrasi Bawasko Medan

4.1.2 Pengujian Alat Ukur

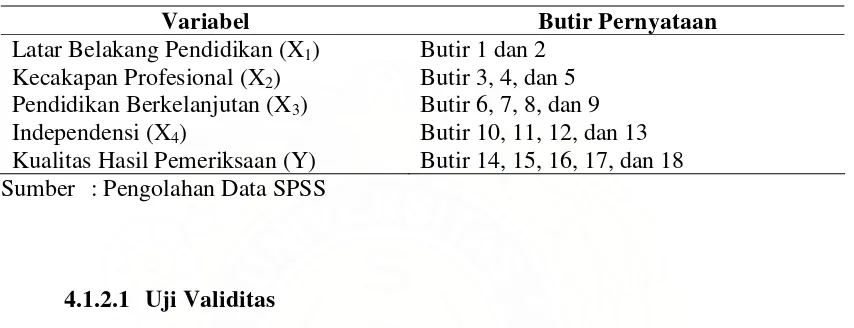

butir pernyataan yang digunakan untuk mengukur 5 buah variable penelitian. Tabel 4.2 menunjukkan butir pernyataan untuk setiap variabel penelitian.

Tabel 4. 2 : Keterangan Butir Pernyataan Kuesioner

Variabel Butir Pernyataan

Latar Belakang Pendidikan (X1) Butir 1 dan 2 Kecakapan Profesional (X2) Butir 3, 4, dan 5 Pendidikan Berkelanjutan (X3) Butir 6, 7, 8, dan 9 Independensi (X4) Butir 10, 11, 12, dan 13 Kualitas Hasil Pemeriksaan (Y) Butir 14, 15, 16, 17, dan 18 Sumber : Pengolahan Data SPSS

4.1.2.1 Uji Validitas

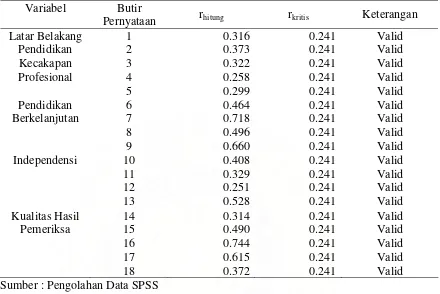

Tabel 4.3 : Hasil Pengujian Validitas Variabel Butir

Pernyataan rhitung rkritis Keterangan Latar Belakang Sumber : Pengolahan Data SPSS

lebih besar dari rtabel. Semua pernyataan di dalam kuesioner yang merupakan pembentuk variabel telah valid. Hasil pengujian validitas ini menyatakan bahwa semua pernyataan dalam kuesioner dapat digunakan sehingga pengujian realibilitas dapat dilakukan.

4.1.2.2 Uji Realibilitas

Pengujian lanjutan yang harus dilakukan terhadap data setelah pengujian validitas adalah pengujian realibilitas yang bertujuan untuk mengukur konsistensi alat ukur yang digunakan untuk suatu objek yang diteliti. Hasil uji realibilitas dapat dipercaya atau tidaknya suatu instrument penelitian berdasarkan tingkat kemantapan dan ketepatan suatu alat ukur dalam pengertian bahwa hasil pengukuran yang didapatkan merupakan ukuran yang benar dari sesuatu yang diukur. Metode yang sering digunakan untuk mengukur realibilitas adalah Cronbach’s Alpha. Menurut Santoso (2005), jika alpha hitung lebih besar dari alpha tabel dengan nilai positif maka instrument penelitian dapat disebut reliabel dengan penggolongan yang ditunjukkan oleh tabel 4.4

Tabel 4.4 : Tingkat Realibilitas Berdasarkan Nilai Alpha

Alpha Tingkat Realibilitas

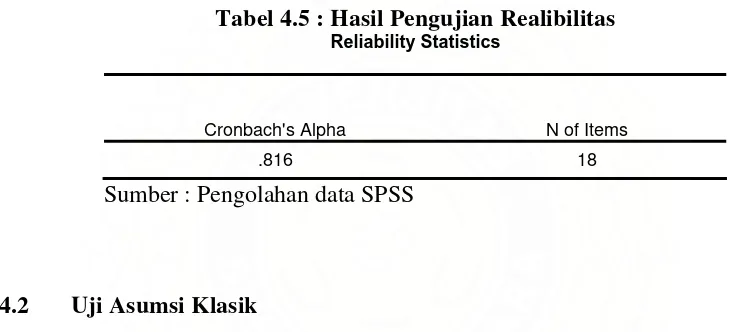

Kuesioner yang digunakan dalam penelitian ini diuji tingkat realibilitasnya dengan output dalam lampiran 5 yang ditunjukkan di dalam tabel 4.5. Pengujian realibilitas yang dilakukan dengan Cronbach’s Alpha menunjukkan kuesioner yang digunakan dalam penelitian ini dapat digunakan sebagai alat ukur yang konstan. Nilai Cronbach’s Alpha sebesar 0.816 menyatakan bahwa kuesioner sangat reliabel untuk digunakan sebagai alat ukur penelitian.

Tabel 4.5 : Hasil Pengujian Realibilitas

Reliability Statistics

Cronbach's Alpha N of Items

.816 18

Sumber : Pengolahan data SPSS

4.2 Uji Asumsi Klasik

Pengujian normalitas dilakukan dengan menggunakan pengujian Kolmogorov-Smirnov. Pengujian dengan metode ini menyatakan jika nilai Kolmogorov-Smirnov memiliki probabilitas lebih besar dari 0.05 (Santoso, 2005), maka variabel penelitian tersebut dapat dinyatakan berdistribusi normal. Tabel 4.6 disusun berdasarkan lampiran 6.

Tabel 4.6 : Pengujian Normalitas

Variabel Nilai p

Latar Belakang Pendidikan (X1) 0.140

Kecakapan Profesional (X2) 0.488

Pendidikan Berkelanjutan (X3) 0.058

Independensi (X4) 0.523

Kualitas Hasil Pemeriksaan (Y) 0.066

Berdasarkan hasil pengujian yang terdapat di dalam lampiran, semua variabel yang digunakan telah berdistribusi normal. Hasil yang sama diperoleh dengan menggunakan pengujian Shapiro Wilk dengan menggambar Q-Q Plot seperti yang ditunjukkan di dalam gambar 4.1. Plot menunjukkan walau ada sedikit data outlier namun matoritas data berada di sekitar garis acuan normalitas. Hasil pengujian Kolmogorov-Smirnov lebih mempertegas bahwa data yang digunakan sudah berdistribusi normal.

25 20

15 10

5

Observed Value

2

1

0

-1

-2

Expected Normal

Normal Q-Q Plot of Hsl_Pemeriksaan

Gambar 4.1 : Normal Q-Q Plot

Data yang berdistribusi normal dapat digunakan untuk penarikan kesimpulan karena data sudah menyebar dengan karakteristik menyerupai populasi yang diwakili.

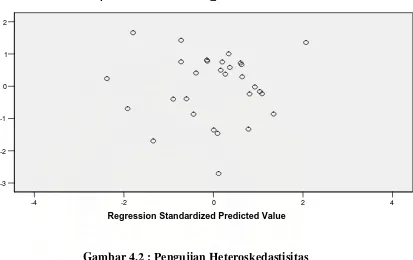

Gejala heteroskedastisitas timbul karena adanya ketidak-konstanan variansi error sehingga hasil regresi menjadi diragukan karena estimator yang digunakan menjadi tidak efisien. Pengujian ini dilakukan terhadap hasil regresi untuk mengetahui pola persebaran error. Pengujian heteroskedastisitas dapat dilakukan dengan membentuk diagram plot untuk melihat pola persebaran data. Apabila pola persebaran data tidak membentuk pola tertentu maka data dapat dikatakan terbebas dari heteroskedastisitas.

Regression Studentized Residual

Dependent Variable: Hasil_Pemeriksaan Scatterplot

2

1

0

-1

-2

-3

4 2

0 -2

-4

Regression Standardized Predicted Value

Gambar 4.2 : Pengujian Heteroskedastisitas

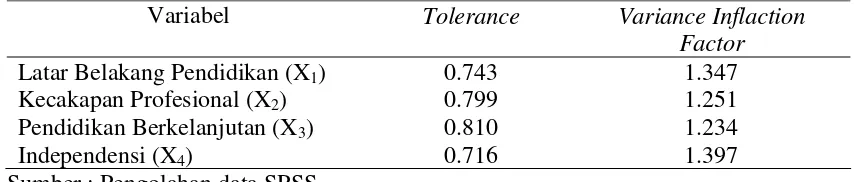

Tabel 4.7 : Pengujian Multikolinearitas

Variabel Tolerance Variance Inflaction

Factor

Latar Belakang Pendidikan (X1) 0.743 1.347

Kecakapan Profesional (X2) 0.799 1.251

Pendidikan Berkelanjutan (X3) 0.810 1.234

Independensi (X4) 0.716 1.397

Sumber : Pengolahan data SPSS

Berdasarkan output yang terdapat pada lampiran 7 yang ditunjukkan di dalam tabel 4.7 terlihat bahwa nilai tolerance masih berada di sekitar 1 sehingga dapat dikatakan tidak terjadi multikolinearitas. Nilai tolerance berkisar 0.716 sampai 0.810 Nilai Variance Inflaction Factor (VIF) juga dekat dengan 1 yaitu sekitar 1.234 sampai 1.397. Hasil ini menunjukkan walau kedua nilai tersebut tidak mutlak berada di sekitar 1 tetapi hasil ini masih dapat dinyatakan tidak mengandung multikonearitas (Triton, 2006)

Regresi berganda yang baik tidak boleh mengandung dua buah variabel bebas yang saling berkorelasi. Hasil yang ditunjukkan oleh output pada tabel 4.7 memberikan kesimpulan bahwa model yang diajukan tidak mengandung multikolinearitas sehingga model dapat digunakan dalam pengujian hipotesa.

4.2.1 Deskripsi Statistik

Ukuran-ukuran statistik deskriptif dapat memberikan gambaran yang cukup bermanfaat dalam melakukan analisa permasalahan. Tabel 4.8 merangkumkan statistik deskriptif variabel dalam penelitian ini. Hasil lengkap statistik deskriptif terdapat di dalam lampiran 4.

Tabel 4.8 : Rangkuman Statistik Deskriptif Variabel Kualitas

Median 12.00 6.00 9.50 9.00 7.00

Modus 13.00 6.00 10.00 9.00 5.00

Nilai Max 24,00 8.00 15.00 17.00 13.00

Nilai Min 5.00 4.00 4.00 4.00 4.00

Standard deviasi

3.29 1.27 2.12 2.51 2.29

Interval Kemungkinan

5 - 25 2 – 10 3 - 15 4 - 20 4 - 20

Sumber : Pengolahan data SPSS

dimaksud adalah seandainya semua responden menjawab nilai moderat (3) maka nilai rata rata adalah 15, sedangkan berdasarkan alat ukur yang digunakan semakin kecil nilai yang diperoleh maka semakin baik ukuran tersebut sehingga nilai mean sebesar 11.90 menunjukkan rata-rata kualitas hasil pemeriksaan moderat.

Variabel latar belakang pendidikan terlihat sangat homogen dengan nilai mean, median, dan modus yang sama. Hal ini mengindikasikan data yang diperoleh untuk variabel ini cukup homogen. Berdasarkan standard deviasi jika dibuat interval 3 x standard deviasi, maka semua data yang diperoleh sudah masuk dalam interval tersebut. Berdasarkan rata-rata ini terlihat bahwa latar belakang pendidikan mayoritas adalah sarjana. Responden dengan latar belakang pendidikan sarjana sebanyak 19 orang, tingkat magister sebanyak 3 orang, diploma sebanyak 5 orang, dan berpendidikan SLTA sebanyak 3 orang.

Variabel kecakapan profesional memiliki rata 9.43 dengan median dan 9.50, serta modus 10.00. Jika dibuat range dari nilai rata +/-3 standar deviasi maka rangenya adalah 3.07 – 15.79 dimana semua data sudah masuk ke dalam range ini, sehingga persebaran data dianggap cukup baik. Berdasarkan nilai rata-rata persepsi responden terhadap kecakapan profesional mereka hanya berada pada nilai pertengahan atau kecakapan profesional yang moderat.

rata-rata, media dan modus terlihat bahwa variabel ini memiliki tingkat persetujuan yang tinggi karena nilainya cenderung rendah, artinya responden cenderung menyetujui bahwa pendidikan berkelanjutan akan meningkatkan kemampuan pemeriksaan mereka.

Independensi memiliki nilai rata-rata 7.33 dengan median yang hampir sama sebesar 7, namun modusnya relatif berbeda yaitu 5. Berdasarkan hal ini terlihat pemusatan data berada di nilai dibawah rata-rata. Jika membuat range seperti yang dilakukan terhadap variabel lain terlihat bahwa semua data sudah masuk ke dalam range tersebut, sehingga persebaran data dapat dikatakan cukup baik. Nilai rata-rata juga menunujukkan bahwa independensi cenderung mendapat tingkat persetujuan yang tinggi, artinya responden cenderung menyatakan bahwa jika mereka memiliki independensi maka proses pemeriksaan akan semakin baik.

Secara simultan variabel latar belakang pendidikan, kecakapan professional, pendidikan berkelanjutan dan independensi pemeriksa mempunyai pengaruh terhadap kualitas hasil pemeriksaan.

4.2.2 Pengujian Hipotesis

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e Y = Kualitas Hasil Pemeriksaan

X1 = Latar Belakang pendidikan X2 = Kecakapan Profesional X3 = Pendidikan Berkelanjutan X5 = Independensi

a = Konstanta b = Koefisien regresi e = error

H0 akan ditolak jika nilai signifikansi lebih kecil dari 0.05 sehingga hipotesis yang diajukan dalam penelitian ini dapat diterima. Tingkat signifikansi yang digunakan dalam penelitian ini adalah sebesar 0,05 karena dinilai cukup ketat untuk mewakili hubungan antara variabel-variabel yang diuji atau menunjukkan hubungan bahwa korelasi antara kedua variabel cukup nyata. Disamping itu tingkat signifikansi 0,05 sering digunakan dalam penelitian-penelitian ilmu sosial (Levin, 1998). Tabel 4.8 merangkum hasil pengujian model yang terdapat di dalam lampiran 8.

Berdasarkan lampiran 8 yang dirangkumkan di dalam tabel 4.9, dapat disampaikan beberapa kesimpulan umum sebagai berikut :

variabel independen 4 dan tingkat signifikansi sebesar 0.05 dihasilkan bahwa FHitung (25.023)> FTabel (2.76) sehingga hipotesa penelitian dapat diterima.

Tabel 4.9 : Pengujian Model

Keterangan B Standard

Error

TTabel THitung Signifikansi

Konstan 5.544 2.625 2.112 0.450

Latar Belakang Pendidikan

-0.418 0.275 2.06 -1.520 0.141

Kecakapan Profesional -0.515 0.166 2.06 -3.104 0.005 Pendidikan

Berkelanjutan

1,267 0.139 2.06 9.102 0.000

Independensi 0.353 0.134 2.06 2.633 0.014

R2 Model 0.800

Signifikansi model 0.000

FTabel 2.760

FHitung 25.023

Sumber : Pengolahan Data SPSS

Jika dinyatakan di dalam bentuk persamaan regresi maka dapat dituliskan sebagai berikut :

Y = 5.544 -0.418X1 – 0.515X2 + 1.267X3 + 0.353X4

3. Variabel kecakapan profesional secara parsial menunjukkan pengaruh yang signifikan karena berdasarkan output nilai probabilitas lebih kecil (0.005) lebih kecil dari tingkat signifikansi sebesar 0.05 serta uji t menghasilkan nilai tHitung (-3.104) < tTabel (2.06). Koefisien sebesar -0.515, koefisien ini berarti bahwa kecakapan profesional mempunyai hubungan yang terbalik dengan kualitas hasil pemeriksaan. Penjelasan lebih rinci akan dijelaskan pada bagian berikutnya.

4. Variabel pendidikan berkelanjutan secara parsial terbukti signifikan mempengaruhi kualitas hasil pemeriksaan. Hasil uji variabel ini menunjukkan probabilitas 0.000 jauh lebih kecil dari batas signifikansi yang digunakan (0.05) serta uji t menghasilkan nilai tHitung (9.102) > tTabel (2.06). Nilai tHitung yang lebih besar dari tTabel menyatakan hipotesis penelitian dapat diterima Koefisien variabel ini (1,267) secara jelas memberikan gambaran hubungan yang searah, atau dengan perkataan lain peningkatan pendidikan berkelanjutan memberikan pengaruh positif terhadap kualitas hasil pemeriksaan.

6. Konstanta penelitian ini sangat tidak signifikan (Nilai signifikansi 0.450 jauh lebih besar dari batasan 0.05) sehingga nilainya tidak perlu dianalisa. Konstanta penelitian dengan dengan skala memang kurang dapat memberikan gambaran yang berarti.

7. Koefisien determinasi memiliki nilai 0.800 atau 80%, artinya kualitas hasil pemeriksaan 80% dipengaruhi oleh latar belakang pendidikan, kecakapan profesional, pendidikan berkelanjutan, dan independensi. Sisanya sebanyak 20% dipengaruhi oleh faktor lain diluar variabel yang digunakan di dalam penelitian ini.

Tabel 4.10 : Model Summary

Model R R Square Adjusted R. Square

Std. Error of The estimate

1 .895a .800 .768 1.58611

Sumber : Pengolahan data SPSS